el principio “conoce a tu cliente” - iimv.org · inversionistas”, “preservar la confianza...

TRANSCRIPT

EL PRINCIPIO “CONOCE A TU CLIENTE”

EXPERIENCIA COLOMBIANA

- Susana Gómez Rodríguez -

JORNADAS SOBRE LA REGULACIÓN Y SUPERVISIÓN DE LA

COMERCIALIZACIÓN DE INSTRUMENTOS

- Guayaquil, del 28 al 30 de abril de 2014 -

De que vamos a hablar . . .

Premisas

Tipos de conocimiento

Experiencia colombiana práctica

Análisis

Que debe comprender el conocimiento del cliente para el ofrecimiento

de productos financieros:

1. Segmentación: Establecer el nivel de profesionalidad del cliente en el

mercado.

2. Perfilamiento de riesgo admisible:

Conocimientos y experiencia del cliente

Situación financiera

Capacidad financiera del cliente

Objetivos de inversión del cliente

Premisas

Conocimiento del Cliente

Sistema de Administración de Riesgos de Lavado de Activos y Financiación

del Terrorismo - SARLAFT

Foreign Account Tax Compliance Act

FATCA

Intermediación en el Mercado de Valores

Segmentación: Clase

Perfilamiento: Riesgo

Tipos de Conocimiento del Cliente

En la Circular Básica Jurídica de la SFC:

Conocimiento del cliente por parte de grupos.

Excepciones a la obligación de diligenciar el formulario de solicitud de

vinculación de clientes y de realizar entrevista.

Personas públicamente expuestas.

Parámetros de los procedimientos de conocimiento del cliente.

Procedimientos especiales para la realización de entrevistas.

Reglas especiales sobre cuentas para el manejo de los recursos de las

campañas políticas y partidos políticos

Conocimiento del Cliente dentro del SARLAFT

BASE NORMATIVA

Múltiples leyes, acuerdos internacionales, decretos y circulares

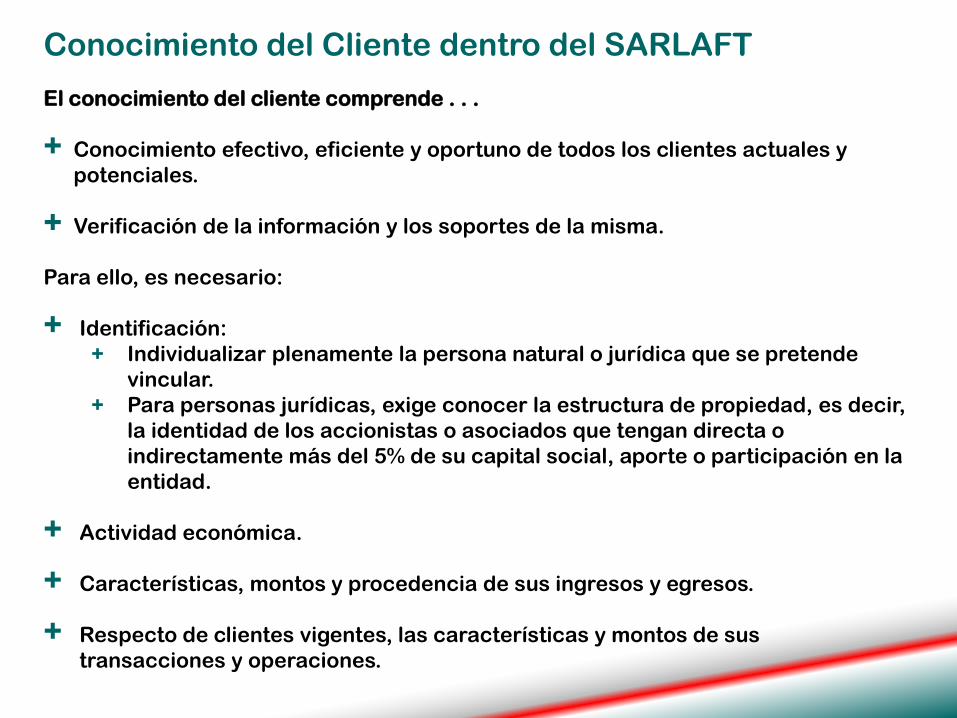

El conocimiento del cliente comprende . . .

+ Conocimiento efectivo, eficiente y oportuno de todos los clientes actuales y

potenciales.

+ Verificación de la información y los soportes de la misma.

Para ello, es necesario:

+ Identificación:

+ Individualizar plenamente la persona natural o jurídica que se pretende

vincular.

+ Para personas jurídicas, exige conocer la estructura de propiedad, es decir,

la identidad de los accionistas o asociados que tengan directa o

indirectamente más del 5% de su capital social, aporte o participación en la

entidad.

+ Actividad económica.

+ Características, montos y procedencia de sus ingresos y egresos.

+ Respecto de clientes vigentes, las características y montos de sus

transacciones y operaciones.

Conocimiento del Cliente dentro del SARLAFT

Conocimiento del cliente comprende . . .

Las metodologías para conocer al cliente deben permitir a las entidades cuando

menos:

+ Recaudar la información que le permita comparar las características de sus

transacciones con las de su actividad económica.

+ Monitorear continuamente las operaciones de los clientes.

+ Contar con elementos de juicio que permitan analizar las transacciones

inusuales de esos clientes y determinar la existencia de operaciones

sospechosas.

Conocimiento del Cliente dentro del SARLAFT

Conocimiento del Cliente dentro del FATCA La Ley de Cumplimiento Fiscal de Cuentas en el Extranjero

BASE NORMATIVA USA 2010 - Colombia Ley 1666 de 2013

A partir del 1 de julio de 2014.

Un “US PERSON” es la persona o patrimonio que satisfaga cualquiera de las

siguientes condiciones:

Ciudadanos, residentes o residentes fiscales de los Estados Unidos.

Personas que satisfagan de forma positiva la Prueba de Presencia Sustancial.

Sociedades de personas (partnership) o Sociedades creadas u organizadas en o

bajo las leyes de los Estados Unidos o de cualquiera de sus Estados o del Distrito

de Columbia.

Los Patrimonios que generan ingresos gravables conforme a las estipulaciones

Estadounidenses del Impuesto Federal sobre la Renta, independientemente de la

fuente de los ingresos.

Los Fideicomisos, si: (A) Los Tribunales dentro de los Estados Unidos ejercen una

supervisión primaria sobre dicho Fideicomiso o si una o más Personas de los

Estados Unidos tienen la autoridad para controlar todas las decisiones

sustanciales del Fideicomiso, o (B) el Fideicomiso eligió, de forma válida, que

debe ser tratado como una Persona de los Estados Unidos conforme al Código

Fiscal de los Estados Unidos.

RESOLUCIÓN 400 DE 1995

Establece la primera diferenciación en los inversionistas: Inversionistas Calificado es la

persona que posea o administre un portafolio de inversiones no inferior 8.500 SMLMV)

LEY 964 DE 2005

Objetivo de la intervención del Gobierno Nacional: “proteger los derechos de los

inversionistas”, “preservar la confianza del público” en el mercado de valores y ordenó

la segmentación de clientes.

DECRETO 1121 DE 2008

Define las categorías de clientes, establece la obligación de categorizar los clientes y

de establecer el perfil de riesgo para el cliente inversionista y debida asesoría.

(Incorporado al Decreto 2555 de 2010)

CIRCULAR 019 DE 2008 – SFC

Establece la obligación de incorporar en procesos y manuales aprobados por la junta

directiva todo lo relacionado con los deberes y obligaciones frente a los clientes.

CARTA CIRCULAR 21 de 2008 AMV

Da las instrucciones para la adopción de políticas y procedimientos relativos a la

actividad de intermediación.

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

INVERSIONISTA PROFESIONAL

“cuente con la experiencia y conocimientos necesarios para comprender, evaluar y

gestionar adecuadamente los riesgos inherentes a cualquier decisión de inversión.”

y, Acreditar un patrimonio igual o superior 10.000 SMMLV y una de las siguientes

condiciones:

Ser titular de un portafolio de inversión de valores igual o superior a 5.000

SMMLV, o

Haber realizado 15 o más operaciones, durante un período de 60 días calendario,

en los dos años anteriores al momento en que se vaya a realizar la clasificación.

El valor agregado de las operaciones debe ser igual o superior a 35.000 SMMLV.

En adición, podrán ser categorizados como tales:

Las personas que tengan vigente la certificación de profesional del mercado

como operador otorgada por un AMV

Los organismos financieros extranjeros y multilaterales, y

Las entidades vigiladas por la Superintendencia Financiera de Colombia.

CLIENTE INVERSIONISTA

Todo aquel que no clasifique como inversionista profesional.

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

Cliente Inversionista

Para el Cliente Inversionista o para el Inversionista Profesional que haya pedido ser tratado como Cliente Inversionista

Perfilamiento de Riesgo

Deber del intermediario de asignar un perfil del riesgo particular al inversionista, de acuerdo al conocimiento y experiencia en el ámbito de inversión del cliente

DECRETO 2555 DE 2010, CIRCULAR BÁSICA JURÍDICA DE LA SFC Y REGULACIÓN

DE AMV

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

FALTA:

Situación

Capacidad

Objetivo

Cómo está reglamentada la obligación en relación con el “Conocimiento del

Cliente”, en la Circular Básica Jurídica:

“Los intermediarios de valores deberán adoptar políticas y procedimientos

para conocer a los clientes o posibles clientes con los cuales realicen o

pretendan realizar operaciones de intermediación, de manera tal que

éstas le permitan clasificarlos como “cliente inversionista” o “inversionista

profesional”. “

“ Manuales y procedimientos respecto de operaciones en el mercado

mostrador. Los intermediarios de valores deberán establecer, mantener y

hacer cumplir políticas y procedimientos escritos para el tratamiento de

sus clientes en el mercado mostrador según las calidades de las mismas y

los deberes que tienen con éstas, atendiendo el principio de conocimiento

del cliente del Capítulo Segundo del presente Título…..”

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

Cómo está reglamentada la obligación en relación con el “Conocimiento del

Cliente”, en la Circular Básica Jurídica:

Ruteo de órdenes: “ Obtener de sus clientes información sobre su

situación financiera y su perfil de riesgo a fin de verificar que cuenten

con recursos y valores suficientes, conocimiento de las reglas del

mercado, del sistema de negociación de valores o bolsas de valores al

cual accede y del funcionamiento del sistema electrónico de ruteo de

órdenes. Igualmente, las sociedades comisionistas de bolsa de valores

están obligadas a actualizar periódicamente dicha información y en todo

caso, siempre que ocurran eventos o circunstancias materiales que

afecten o cambien la situación del cliente o su perfil de riesgo. “

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

Cómo está reglamentada la obligación en relación con el

“Conocimiento del Cliente” por el Autorregulador del Mercado de

Valores:

“ Conocimiento del cliente: Los sujetos de autorregulación no

podrán realizar operaciones o actividades de intermediación

respecto de clientes sobre los cuales no se haya verificado el

cumplimiento de todos los requisitos exigidos en materia de

conocimiento del cliente en la normatividad aplicable.

El intermediario será el responsable de que la documentación y la

información necesaria para cumplir con el deber de conocimiento

del cliente esté completa y actualizada.

Parágrafo: Los miembros deberán contar con políticas y

procedimientos para cumplir oportunamente la obligación de

categorizar los clientes entre “cliente inversionista” e “inversionista

profesional”, de conformidad con la normatividad aplicable.”

Conocimiento del Cliente - Intermediación en el Mercado

de Valores

Algunos ejemplos de la industria colombiana

Página web de Valores Bancolombia

Conocimiento del Cliente . . .

Página web de Corredores Asociados

Algunos ejemplos de la industria colombiana

Conocimiento del Cliente . . .

Página web de Alianza Valores

Algunos ejemplos de la industria colombiana

Conocimiento del Cliente . . .

Página web de CREDICORPCAPITAL

Algunos ejemplos de la industria colombiana

Conocimiento del cliente . . .

1. Nuestra regulación tiene mayor fortaleza y desarrollo en el

Conocimiento del Cliente desde la perspectiva penal y tributaria.

2. La segmentación del cliente :

Establecida en el marco legal atiende estándares

internacionales y es de fácil aplicación.

Gran parte de la industria optó por clasificar a todos los clientes

como “cliente inversionista”, salvo a las entidades financieras.

3. El deber legal de perfilamiento de riesgo de los clientes se

implementó en el 2009 para la intermediación en valores, pero no es

claro que el mismo haga parte del deber de “Conocimiento del

Cliente”, esta asociado al deber de asesoría.

4. Por parte de lo intermediarios el énfasis está en el conocimiento

bajo los principios de SARLAFT y FACTA, contando con todos los

procedimientos y políticas al respecto.

5. Para los fondos de inversión colectiva inicia a finales del 2014.

Análisis

6. El conocimiento del cliente desde el punto de vista de perfilamiento

de riesgo se ha implementado bajo dos mecanismos:

Test de perfil (breves)

Auto-calificación.

7. El conocimiento del cliente en relación con su perfil de riesgo no

cuenta con reglamentación y requiere de procedimientos y

políticas mínimas.

8. Existe la práctica generalizada de que el cliente debe ser vinculado

en forma personal, y un asesor o promotor comercial debe

responder por su conocimiento a nivel personal y firmar el

formulario de apertura de cuenta.

9. La administración de portafolios con discrecionalidad por parte del

intermediario, o llamados administración de portafolios de terceros

- APT, tienen alto control de información, de valoración, tipo de

operaciones, pero no corresponden a portafolios estructurados por

nivel de riesgos del cliente.

Análisis

GRACIAS. . .