ejemplo auditoría

TRANSCRIPT

Universidad de Buenos Aires.Facultad de Ciencias Económicas.Seminario de aplicación e integración.Nombre y apellido del cursante : Juan José Tugores.Numero de Registro: 175526.Fecha y lugar de realización: Agosto-Noviembre del 2000. , Citibank NA.Profesor Tutor: Profesor Ernesto M. Rodríguez.

INDICE

TEMA : AUDITORIA INTERNA EN BANCOS.

#1.AUDITORIA.

1.1 CONCEPTO.1.2 REQUISITOS BASICOS.1.3 TIPOS DE AUDITORIA.1.4 AUDITORIA INTERNA EN BANCOS. 1.4.1 Comunicación A 2525. 1.4.2 Comunicación A 2529 ( con modificaciones ).1.4.3 Modificaciones del BCRA ya introducidas al texto vigente.

#2.EJERCICIO PRACTICO.

2.1 PLANIFICACION DE AUDITORIA INTERNA.2.2 EJECUCION DE AUDITORIA INTERNA.2.2.1.ejecucion.2.2.2.Papeles de trabajo.2.3 CONCLUSION DE AUDITORIA INTERNA.

#3.CONCLUSION FINAL.

#4.BIBLIOGRAFIA.

1

#1.AUDITORIA.

1.1 CONCEPTO.

Analizando a los distintos autores podemos encontrar distintas definiciones de auditoria.Lo que López Santiso postula es que la auditoria puede caracterizarse como la función de control de un sistema o de un conjunto de sistemas. López Santiso llega a la conclusión de que cada uno de los tipos de auditoria tradicionales (externa, interna, operativa, de gestión, etc.) puede ser pensado como una auditoria de sistemas o de partes de un sistema, ya sea que actúe examinando los sistemas operativos o informativos. Por ejemplo , la auditoria de estados contables actúa revisando la salida de un subsistema de información (el contable).

1.2 REQUISITOS BASICOS.

Pueden existir auditorias de diversos tipos , en las cuales se deberían presentar estos requisitos básicos:

a) debe existir la posibilidad de evaluar el funcionamiento del sistemab) debe existir un sensor claramente definido que posibilite la evaluaciónc) el evaluador debe ser independiente (no debe integrar el sistema auditado)d) dicha persona debe ser idónea para la tarea

1.3 TIPOS DE AUDITORIA.

La labor de auditoria puede ser desarrollada por contadores independientes o bien por los mismos empleados o funcionarios de la organización. La auditoria realizada por contadores publicos independientes para expresar una opinión sobre la información examinada es denominada auditoria externa o independiente. La auditoria realizada por los empleados o funcionarios de la organización con propósitos de control, es comúnmente denominada auditoria interna.

Auditoria interna.

La auditoria interna es una actividad apreciativa, independiente de los sectores objeto de revisión. Por lo tanto, debería reportar a los máximos niveles de la organización y depender de ellos.Tiene por objeto la revisión de las operaciones para servir de base a la administración. Por ese motivo, es un control que se describe como independiente pues mide y evalúa la eficacia de otros controles.

2

La auditoria interna trabaja en forma separada a las operaciones de la organización. En síntesis la auditoria interna es un mecanismo de control selectivo e independiente de los engranajes de control interno habituales que hacen a la operatoria de la empresa.

Sus funciones incluyen:

a) Revisión de las operaciones para verificar la autenticidad, exactitud y concordancia con las políticas y procedimientos establecidos por la organización.

b) Control de los activos a través de los registros contables y comprobaciones físicas.

c) Revisión de las políticas y procedimientos para evaluar su efectividad .d) Revisión de si los procedimientos contables fueron aplicados en forma

consistente con las normas contables.

La auditoria interna puede a su vez clasificarse en auditoria de eficiencia y economía, y en auditoria de efectividad. Como sus nombres lo indican, auditorias de economía y eficiencia intentan mejorar el empleo de los recursos a través de la reducción de los costos y el aumento de la producción. La auditoria de efectividad esta diseñada para medir la marcha de una actividad en relación con sus objetivos planteados o presuntos y otras medidas apropiadas de rendimiento.

Auditoria externa o auditoria de estados contables.

Mientras que la auditoria interna depende de la administración del ente , la auditoria externa es totalmente independiente de la organización. Para dar crédito a las manifestaciones que la administración hace a traves de su sistema de información , los interesados requieren de la opinión de un profesional totalmente desligado de los intereses de esa administración.Una de las funciones más comunes de la auditoria externa es brindar una opinión sobre las manifestaciones de la administración incluidas en la información contable emitida por el ente. Esta función es conocida como auditoria de estados contables o información financiera. Sin embargo, el auditor externo esta capacitado para brindar cualquier servicio que implique el examen de información, operaciones, procedimientos, actividades, proyecciones, etc., que necesiten de un juicio profesional dentro del marco de competencia del contador publico.La independencia manifiesta que el auditor externo posee, hace que él sea el único capaz de brindar a terceros su opinión sobre el examen de la información contable emitida por el ente.Por lo tanto, el auditor interno, circunscribe su función al examen de las operaciones o actividades, mientras que el auditor externo puede trabajar en los dos grandes campos.

3

1.4 AUDITORIA INTERNA EN BANCOS.

Como es sabido el Banco Central de la República Argentina es la entidad que regula ,verifica y establece normas a todas las entidades financieras del país, permitiendo el control y asegurando en correcto funcionamiento de las mismas.Específicamente con referencia a las auditorias internas de las entidades financieras – o bancos – el Banco Central de la República Argentina dicta normas de cumplimiento obligatorio a fin de asegurar el cumplimiento de los mínimos controles necesarios que una auditoria interna debe tener.

Fundamentalmente podemos analizar la comunicación A 2525 y la comunicación A 2529 junto con sus modificación según las comunicaciones A 2651 y A 2716, que son las normas mínimas que dicto el Banco Central de la República Argentina sobre controles internos.

1.4.1 Comunicación A 2525.

Fue emitida el 020497 para todas las entidades financieras y comunica la aprobación de las disposiciones generales de las normas mínimas sobre controles interno. Esta comunicación es el anexo numero 1 , que posteriormente se incorporaran los anexos 2,3 y 4 .Primeramente se define el control interno como un proceso efectuado por el directorio, la gerencia y otros miembros de una entidad financiera, diseñado para proporcionar una seguridad razonable en cuanto al logro de objetivos en las siguentes categorías. Efectividad y eficiencia de las operaciones, confiabilidad de la información contable, y cumplimiento de las leyes y normas aplicables.El control interno esta conformado por cinco componentes interrelacionados, que están integrados con el proceso de la gerencia.

Los componentes son:

a) ambiente de controlb) evaluación de riesgoc) actividades de controld) información y comunicacióne) monitoreo

a) Ambiente de control.

El ambiente de control establece el modo operativo de una organización, influenciando la conciencia de control de su gente. Es la base para todos los otros componentes de control interno , proveyendo disciplina y estructura. Entre los factores que conforman el ambiente de control se incluyen la integridad, valores

4

éticos y competencia de la gente de la entidad; el estilo de la gerencia y sus formas operativas; la manera en que la gerencia asigna autoridad y responsabilidad, organiza y desarrolla a su gente, y la atención y dirección provista por el directorio.

b) Evaluación de riesgo.

La evaluación de riesgo es la identificación y análisis de riesgos significativos para el logro de los objetivos de la entidad.

c) Actividades de control.

Las actividades de control son las políticas y procedimientos que ayudan a asegurar que las directivas de la gerencia sean llevadas a cabo. Las actividades de control se realizan en toda la organización, en todos los niveles y en todas las funciones.

d) Información y comunicación.

Los sistemas de información generan reportes que contienen información operativa, financiera y contable, que hacen posible dirigir y controlar el negocio. No solo se trata de información interna, sino también de información acerca de asuntos externos. Esta debe fluir por toda la organización. Todo el personal debe recibir el claro mensaje de la gerencia en cuanto a que las responsabilidades de control deben ser tomadas seriamente.

e) Monitoreo.

El sistema de control interno debe ser monitoreado y este es un proceso que evalúa la calidad del desempeño del sistema a través del tiempo.

Roles y responsabilidades del personal de las entidades financieras.

Todos los miembros de una organización participan en las tareas de control interno.El directorio, consejo de administración o la más alta autoridad en el país de las sucursales de entidades financieras extranjeras, es el máximo responsable. Provee y aprueba las normas y procedimientos de control interno.El gerente general es el máximo responsable operativo y por lo tanto de la implementaron, administración y seguimiento de las normas mínimas de control interno.

5

El comité de auditoría será responsable del análisis de las observaciones emanadas de la auditoria interna y por el seguimiento de la implementaron de las recomendaciones de modificación a los procedimientos.

Adicionalmente será responsable de la coordinación de las funciones de control interno y externo que interactuan en la entidad financiera.El auditor interno será responsable por la evaluación y el monitoreo del control interno.Finalmente todo el personal debe ser responsable de comunicar en forma ascendente problemas en las operaciones, el incumplimiento del codigo de conducta, la realización de acciones ilícitas u otras violaciones de políticas fijadas por la entidad.

Independecia funcional de la auditoría interna

El directorio, o autoridad equivalente, de las entidades designara a las personas encargadas de la auditoria interna, con el objetivo de evaluar el control interno mediante el cumplimiento de estas normas mínimas. El responsable de este grupo integrara el comité de auditoria de la entidad, y dependerá funcionalmente de aquel.La superintendencia de entidades financieras y cambiarias verificará periódicamente el cumplimiento de las disposiciones sobre controles internos.Le corresponde al directorio la responsabilidad en el diseño, documentación e implementaron de los procedimientos, que dependiendo de la dimensión de la entidad en función de la cantidad de casas con que cuente, el volumen y complejidad de las operaciones que realice, designara a las personas encargadas de dicha tarea.

1.4.2 Comunicación A 2529 (con modificaciones).

Fue emitida el 160497 para todas las entidades financieras y comunica la aprobación de las disposiciones generales de las normas mínimas sobre controles internos. Esta comunicación es el anexo número 2,3 y 4.

Metodología para la evaluación del control interno.

La evaluación de la estructura de control interno de las entidades constituye la función más importante de la auditoría interna. Para ello y como forma de asegurar su adecuado funcionamiento, las entidades financieras deberán documentar e informar sobre las tareas de relevamiento y evaluación de los controles de cada uno de los ciclos relevantes.

6

1.Ciclos.

Los principales ciclos que requieren de un adecuado funcionamiento de los controles internos, son:

TesoreríaPresentación de información contable y financieraPrestamosComercio exteriorDepósitosInversiones Bienes de uso, diversos e intangiblesActividades fiduciariasCostos de personalTecnología informáticaComprasAdministración de sucursalesContabilidad General (incluyendo las partidas pendientes de imputación) (modificación del BCRA)

2. Objetivos de control.

Existen seis objetivos de control que brindan una estructura sobre la cual se pueden construir las políticas y procedimientos de control que asegura, mediante el adecuado funcionamiento de todos ellos, la producción de información contable y complementaria confiables.

Son los siguientes;

A.Autorización.Significa que las transacciones han sido aprobadas y se realizan con un tercero que ha sido conformado.

B.Exactitud y oportunidad del ingreso.Significa el correcto y oportuno ingreso de la transacción al sistema.

C.Integridad del ingreso.Asegurar que todas las transacciones sean ingresadas al sistema una sola vez. Desde ya que estén todas, ni más, ni menos.

D.Integridad y exactitud de las actualizaciones.

E.Integridad y exactitud de los datos acumulados.

7

Asegura que la información actualizada permanezca en el archivo hasta su cancelación.

F.Acceso restringido.

Desde ya este acceso restringido corresponde a los activos y a los registros ,pero también aborda tanto la confidencialidad de dichos archivos de información, sus cambios no autorizados y la salvaguarda física de los archivos.

3.Relevamiento de los ciclos.

La auditoria interna de las entidades financieras debera documentar y analizar los ciclos relevantes de la entidad con el objetivo de identificar los riesgos existentes y la manera en que los controles diseñados por la gerencia funcionan, y ver si son suficientes como para reducir los riesgos. Los relevamientos deberán contener claramente el flujo de la transacción, el ambiente de sistemas en el cual operan las transacciones y los controles existentes. La documentación de la evaluación de los riesgos que se realice para cada uno de los ciclos deberá prever el cumplimiento de cada uno de los seis objetivos de control mencionados.

4.Prueba de controles.

La identificación de las actividades de control existentes para cada ciclo no son suficientes para una adecuada evaluación sobre el tema de control interno de las entidades. Para ello, es necesario evaluar si esas actividades han sido adecuadamente diseñadas para el cumplimiento de sus fines y si las mismas funcionan adecuadamente, de acuerdo con su diseño.

Esta evaluación deberá realizarse a partir de los siguientes tipos de prueba:

a) Pruebas de diseño.

Las Pruebas de eficacia de diseño de una actividad de control corresponde a la evaluación de si la actividad esta diseñada de manera adecuada para el cumplimiento de los controles definidos, y si su adecuado funcionamiento, permite evitar o detectar errores en la información contable y financiera. Las pruebas de los procedimientos variaran dependiendo de la actividad especifica de control, de la documentación de la actividad de control y de la complejidad de las operaciones de la entidad.

b) Pruebas de funcionamiento.

8

Las pruebas de eficacia operativa se refieren a la manera en que se aplica la actividad de control, la coherencia con la que se aplica y quien la aplica a lo largo de todo el periodo. Los procedimientos de prueba incluyen la realización de consultas, la inspección de documentación y la observación de las actividades y operaciones.

5. Documentación.

La documentación de la evaluación del control interno de cada uno de sus componentes deberá ser realizada anualmente, ya sea a partir de su relevamiento inicial o de sucesivas actualizaciones.Tanto el relevamiento de los ciclos como la identificación, evaluación y prueba de los controles podrá ser documentada mediante narrativos, flujogramas, cursogramas, matrices, cuestionarios u otra forma que permita apreciar claramente el proceso seguido y los controles existentes.Dicha documentación deberá contener para cada actividad de cada ciclo de la entidad una conclusión sobre el cumplimiento de los objetivos de control definidos y, dado el caso, su efecto sobre la estructura de control. Dichas conclusiones serán informadas, en la medida de su significatividad, en un informe por ciclo que se elevara al comité de auditoria y al Directorio. Los informes de los ciclos deberían tener una periodicidad mínima de un ano.

NORMAS MINIMAS SOBRE CONTROLES INTERNOS

Pruebas sustantivas

La auditoria interna de las entidades financieras deberán aplicar procedimientos sustantivos suficientes que aseguren la existencia, propiedad e integridad de las registraciones contables, su adecuada valuación de acuerdo con las normas contables dispuestas por el banco central de la república argentina, y el adecuado cumplimiento de las regulaciones técnicas, monetarias, cambiarias y legales dispuestas por el banco central de la república argentina.

La auditoria interna de las entidades financieras deberá aplicar sus procedimientos sustantivos con la frecuencia mínima que se indica a continuación, a menos que, de la evaluación de riesgos realizada de acuerdo con estas normas surgiera la necesidad de aumentar la frecuencia de las revisiones.

Casa Central: deberán aplicarse procedimientos sustantivos, considerando que la totalidad de los sectores de la entidad deberán ser revisados, como mínimo, una vez al ano.

9

Sucursales, filiales y/o subsidiarias: como mínimo deberán revisarse individualmente una vez al ano.

La naturaleza y alcance de los procedimientos sustantivos serán determinados por el auditor interno de acuerdo con su criterio y con los parámetros determinados en la etapa de planeamiento. El alcance y naturaleza de dichos procedimientos podrán ser modificados durante la realización de las tareas, en la medida en que el auditor asilo considere conveniente, y no afecte los objetivos de auditoria.

Procedimientos sustantivos a aplicar:

+ Arqueos de efectivo y/o valores que sustenten los saldos de las operaciones.

+ Compilación de los listados de deudores por operaciones de prestamos y otros créditos.

+ Pedidos de confirmación de saldos de deudores por prestamos y otros créditos y acreedores por depósitos y/u otras obligaciones, con las formalidades pertinentes (cantidad de clientes, importes involucrados, etc. ).

+ Verificación de los saldos correspondientes a cobranzas y otras operaciones por cuenta de terceros y cobros no aplicados, mediante la visualización de la documentación de respaldo y de sus cancelaciones.

+ Verificación de las conciliaciones con bancos corresponsales locales y del exterior, analizando, en su caso, las partidas pendientes con la documentación de respaldo y su regularización posterior dentro de los plazos razonables.

+ Verificación de los saldos de partidas pendientes de imputación, analizando la documentación de respaldo de origen, su cancelación dentro de plazos razonables y su correcta registración contable de destino.

+ Inventarios físicos de bienes de uso y diversos.

+ Revisión de la documentación presentada al banco central de la república argentina para el cumplimiento de relaciones técnicas y monetarias, así como del régimen informativo establecido.

+ Revisión de las cuentas de resultados más significativas, mediante la aplicación de pruebas globales, reprocesos y/o visualización de la documentación que respalde las operaciones que los originaron.

+ Verificación de que los saldos del balance de saldos del sector o sucursal, filial y/o subsidiaria sujeto a revisión coincida con el considerado en el balance consolidado de la entidad.

10

+Revisión del cumplimiento de las normas del Banco Central de la República Argentina en materia de prevención del lavado de dinero provenientes de actividades ilícitas. ( modificación del BCRA)

INFORMES DE AUDITORIA INTERNA.

Luego de realizar el trabajo para evaluar el control interno, la auditoria interna elaborara informes según las modalidades que se estimen convenientes.Los informes deberán contener una descripción del alcance de las tareas realizadas, las deficiencias observadas, sus efectos sobre la estructura de control de la entidad o la información contable, en su caso, así como las recomendaciones para subsanarlas.Deberá remitirse un informe por cada ciclo relevante evaluado, definido en la etapa de planeamiento, por lo menos una vez al ano.El responsable de la auditoria interna de la entidad deberá remitir, como mínimo bimestralmente al comité de auditoria, un informe en el que conste una reseña de los ciclos evaluados, pruebas de controles y de las pruebas sustantivas efectuadas durante el periodo, en función del planeamiento del trabajo previsto, el grado de alcance y la opinión acerca de sus resultados, como indicación de las casas y/o sectores de la entidad donde se han realizado. Además, y según la modificación A2716 en el informe de auditoria interna se deberá evaluar las tareas realizadas con relación al proyecto ano 2000, emitiendo además;+ Informe mensual, con opinión del grado de cumplimiento de las comunicaciones del banco central de la república argentina relacionadas con el ano 2000.+ Informe mensual, con opinión del grado de cumplimiento del plan ano 2000, e + Informe con evaluación final sobre la compatibilidad ano 2000 de los sistemas informáticos y tecnologías asociadas.El plazo para la presentación de los informes al comité de auditoria será de quince días corridos, contados a partir del primer día siguiente al bimestre al que corresponda la información.El comité de auditoria dispondrá de diez días corridos, contados desde la recepción de ese informe, para tomar conocimiento, aprobarlo y elevarlo al directorio, consejo de administración o autoridad equivalente, junto con las recomendaciones tendientes a solucionar las deficiencias de control interno que pudieran haberse observado.El directorio o autoridad equivalente deberá tomar conocimiento formal de dicho informe, volcarlo en actas en su primer reunión posterior a la elevación y resolver sobre cada una de las recomendaciones citadas en el párrafo anterior.

11

1.4.3 MODIFICACIONES DEL BCRA YA INTRODUCIDAS AL TEXTO VIGENTE.

El banco central por medio de la comunicación A 2651comunica que ha resuelto introducir modificaciones. Dichas modificaciones apuntan al texto del punto 1del anexo II de las normas mínimas sobre controles internos, al punto II del anexo III y al punto 6 del anexo IV de las normas mínimas sobre auditorias externas.

Con referencia a la modificación del punto 1 del anexo II de las normas mínimas sobre controles internos, la modificación es la siguiente;En la evaluación de controles de cada uno de los ciclos relevantes, se incorpora el ciclo contabilidad general (incluyendo las partidas pendientes de imputación).Otra modificación es con respecto a los controles de tecnología informática en el relevamiento de los ciclos, en la cual se adiciona un ítem mas en el aspecto sistemas aplicativos. Adicionalmente, la evaluación deberá contemplar la Prevención del lavado de dinero proveniente de actividades ilícitas. Esto significa la revisión del procedimiento implementado que asegure la generación, almacenamiento de información correspondiente a personas involucradas en operaciones que impliquen ingresos de efectivo a la entidad por importes superiores a diez mil pesos.Y finalmente la modificación en los procedimientos sustantivos a aplicar en dichas revisiones. A parte de las revisiones y demás procedimientos se debe hacer la revisión del cumplimiento de las normas del Banco Central de la República Argentina, en materia de prevención del lavado de dinero provenientes de actividades ilícitas.

Posteriormente el banco central de la república argentina emitió la COMUNICACIÓN A2716 en donde introduce tareas de control interno con relación al proyecto ano 2000.Dicha modificación nos dice que en el informe de auditoria interna se deberá evaluar las tareas realizadas con relación al proyecto ano 2000, emitiendo además;+ Informe mensual, con opinión del grado de cumplimiento de las comunicaciones del banco central de la república argentina relacionadas con el ano 2000.+ Informe mensual, con opinión del grado de cumplimiento del plan ano 2000, e + Informe con evaluación final sobre la compatibilidad ano 2000 de los sistemas informáticos y tecnologías asociadas.

12

2.EJERCICIO PRACTICO

2.1.PLANIFICACION DE AUDITORIA INTERNA

--------------------------------------------------------------------------------------------------MEMORANDUM

A: SR CRISTIAN FALCONE ( GERENTE SECTOR GIROS Y TT SUC MICROCENTRO ), RICARDO MARTINEZ ( GERENTE GENERAL ) , IGNACIO GENTILLE ( PRESIDENTE DEL BANCO ).

DE: SR JUAN JOSE TUGORES ( AUDITOR INTERNO ), GONZALO ROSSI ( AUDITORIA INTERNA ).

REF: APERTURA AUDITORIA SECTOR GIROS Y TT.

FECHA: 30 DE AGOSTO DEL 2000.

Informamos por el presente que en día de la fecha daremos apertura al trabajo de Auditoria en el sector de referencia.

Al respecto, agradeceremos nos sea suministrada la información consignada en detalle anexo, a los efectos de dar comienzo al mencionado trabajo.

Auditores participantes:

Sr. Juan José TugoresSr. Sergio Rafael Achinelli.

Asimismo, podrán ser coordinados los horarios y metodologias de revisión, a los efectos de no perturbar el normal desenvolvimiento de las tareas.

AUDITORIA INTERNA.

13

ANEXO AL MEMORANDUM DE APERTURA AUDITORIA SECTOR GIROS Y TT SUCURSAL MICROCENTRO.

A fin de cumplir con los objetivos de esta auditoria, solicitamos la siguiente información:

1. Organigrama funcional y listado del personal de la sucursal con descripción de cada puesto, firma e inicial, y condición del mismo (efectivo, Contratado , Pasante ).

2. Detalle de rotación del personal (altas y bajas), producido desde la ultima auditoria.

3. Libro de Procedimiento para realizar y recibir MEP (medio electrónico de pagos) a otros bancos, para Ordenes de Pago del Exterior y Para realizar Transferencia al Exterior.

4. Copia de Ckeck list de controles departamentales definidos para cada posición.

Asimismo, toda otra documentación necesaria será solicitada durante la presente revisión.

Gracias.

14

1.ORGANIGRAMA FUNCIONAL.

GERENTE Subgerente de Op y TT Ingresante Autorizante

Subgerente de MEP Liquidador Autorizante

LISTADO DEL PERSONAL.

PERSONAL PUESTO FIRMA INICIAL CONDICIONMARCELO ACCACIA

GERENTE EFECTIVO

RUBEN RUGER

SUBGERENTE MEP

EFECTIVO

MIRIAM CAMPORA

SUBGERENTE OP Y TT

EFECTIVO

JORGE SANCHEZ

INGRESANTE OP TT

EFECTIVO

RUBEN ESTEVEZ

AUTORIZANTE OP Y TT

EFECTIVO

JUAN MARTINEZ

LIQUIDADOR MEP

EFECTIVO

ALBERTO TROLL

AUTORIZANTE MEP

EFECTIVO

2.No existió rotación del personal desde la ultima auditoria.

3. LIBROS DE PROCEDIMIENTOS

Del análisis de los libros de procedimientos y lo conversado con el gerente del sector se llega a comprender las operaciones con sus procedimientos. Muchas de las operaciones corresponden a otros ciclos y ya fueron auditadas.

15

ORDEN DE PAGO:

Las ordenes de pago se reciben del exterior por medio de un swift testado por el importe (lo que verifica el crédito en la cuenta del banco en su corresponsal en NY). Dichos cables se reciben en mano desde el sector de Cables (dicho sector corresponde a otro ciclo y ya fue auditado y se pudieron corroborar todos los componentes de control interno). Posteriormente el ingresante chequea los datos del beneficiario (numero de cta. y nombre) contenidos en el swift con el sistema del banco y en caso de estar correcto firma el mismo con ok. Mismo proceso realiza el autorizante. Posteriormente se ingresa dicha partida en el sistema automatizado del sector (sistema que ya fue auditado y corresponde la implementacion al sector de sistemas) donde es autorizado por el subgerente de op y tt. Posteriormente las sucursales serán las que acrediten dichas transferencias.

TRANSFERENCIAS AL EXTERIOR.

Las transferencias se toman en las sucursales y posteriormente llegan a este sector por el sistema automatizado. El ingresante chequea el formato y los datos de las mismas y las ingresa en el sistema de transferencias al exterior (dicho sistema esta ínter relacionado con NY). El autorizante chequea nuevamente los datos y autoriza el ingreso al sistema de dichas transferencias. Una vez ingresadas todas las transferencias definitivas, es el Subgerente quien transmite las operaciones al exterior. Es bueno aclarar que el sistema automáticamente hace el crédito en las cuentas de los bancos beneficiarios en nuestro corresponsal (central de NY) y el control de Money Laundry es realizado por oficiales de las sucursales en el momento que se toman las mismas, desligando de esas responsabilidades e este sector.El sistema de transferencias al exterior también ya fue auditado y correspondió al sector de sistemas quien fue el que lo implemento.

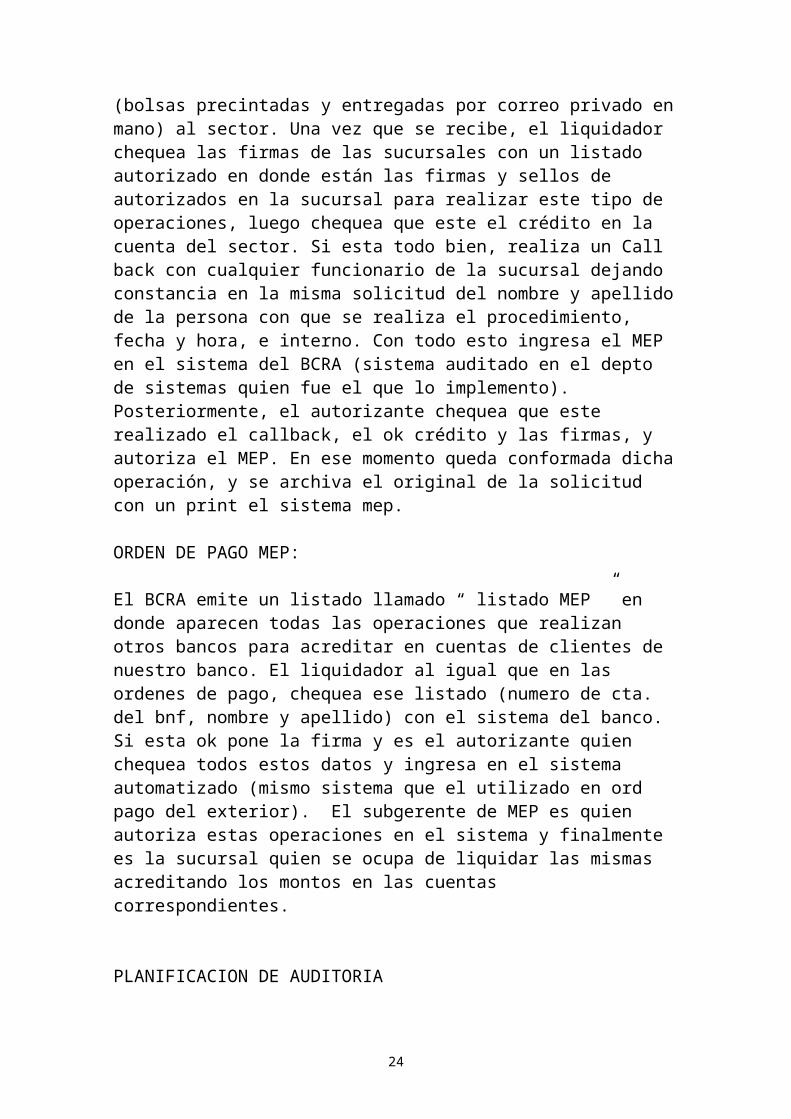

ENVIO DE MEP:

El envío de giros a otros bancos se realiza por medio de Toma Giros realizados en las sucursales. Dichos Toma Giros son realizados por el cliente y luego de hacer la contabilidad ( acreditan el importe del giro en una cuenta del sector de giros y tt), realizar los controles de lavado de dinero y firmar (firman el que realizo la op, el que lo reviso y el supervisor operativo de cada sucursal), se remite por correo (bolsas precintadas y entregadas por correo privado en mano) al sector. Una vez que se recibe, el liquidador chequea las firmas de las sucursales con un listado autorizado en donde están las firmas y sellos de autorizados en la sucursal para realizar este tipo de operaciones, luego chequea que este el crédito en la cuenta del sector. Si esta todo bien, realiza un Call back con cualquier funcionario de la sucursal dejando constancia en la misma solicitud del nombre y apellido de la persona con que se realiza el procedimiento, fecha y hora, e interno. Con todo esto ingresa el MEP en el sistema del BCRA (sistema

16

auditado en el depto de sistemas quien fue el que lo implemento). Posteriormente, el autorizante chequea que este realizado el callback, el ok crédito y las firmas, y autoriza el MEP. En ese momento queda conformada dicha operación, y se archiva el original de la solicitud con un print el sistema mep.

ORDEN DE PAGO MEP:

El BCRA emite un listado llamado “ listado MEP ” en donde aparecen todas las operaciones que realizan otros bancos para acreditar en cuentas de clientes de nuestro banco. El liquidador al igual que en las ordenes de pago, chequea ese listado (numero de cta. del bnf, nombre y apellido) con el sistema del banco.Si esta ok pone la firma y es el autorizante quien chequea todos estos datos y ingresa en el sistema automatizado (mismo sistema que el utilizado en ord pago del exterior). El subgerente de MEP es quien autoriza estas operaciones en el sistema y finalmente es la sucursal quien se ocupa de liquidar las mismas acreditando los montos en las cuentas correspondientes.

PLANIFICACION DE AUDITORIA

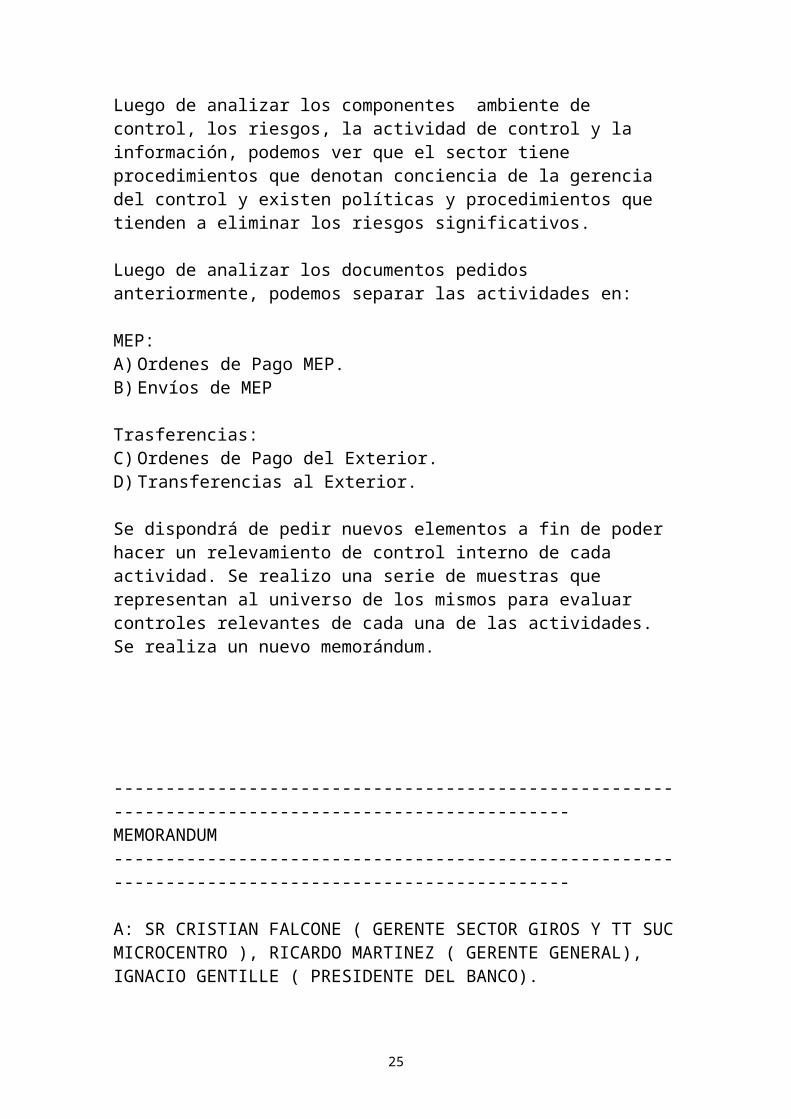

Luego de analizar los componentes ambiente de control, los riesgos, la actividad de control y la información, podemos ver que el sector tiene procedimientos que denotan conciencia de la gerencia del control y existen políticas y procedimientos que tienden a eliminar los riesgos significativos.

Luego de analizar los documentos pedidos anteriormente, podemos separar las actividades en:

MEP:A) Ordenes de Pago MEP.B) Envíos de MEP

Trasferencias:C) Ordenes de Pago del Exterior.D) Transferencias al Exterior.

Se dispondrá de pedir nuevos elementos a fin de poder hacer un relevamiento de control interno de cada actividad. Se realizo una serie de muestras que representan al universo de los mismos para evaluar controles relevantes de cada una de las actividades.Se realiza un nuevo memorándum.

17

--------------------------------------------------------------------------------------------------MEMORANDUM--------------------------------------------------------------------------------------------------

A: SR CRISTIAN FALCONE ( GERENTE SECTOR GIROS Y TT SUC MICROCENTRO ), RICARDO MARTINEZ ( GERENTE GENERAL), IGNACIO GENTILLE ( PRESIDENTE DEL BANCO).

DE: SR JUAN JOSE TUGORES ( AUDITOR INTERNO ), GONZALO ROSSI ( AUDITORIA INTERNA ).

REF: RELEVAMIENTO DE CONTROL INTERNO.

FECHA: 06 DE SEPTIEMBRE DEL 2000.

--------------------------------------------------------------------------------------------------

Por medio del presente agradeceremos nos sea suministrada la información consignada en detalle anexo, a los efectos de realizar el relevamiento de control interno.

Auditores participantes:

Sr. Juan José TugoresSr. Sergio Rafael Achinelli.

Asimismo, podrán ser coordinados los horarios y metodologias de revisión, a los efectos de no perturbar el normal desenvolvimiento de las tareas.

18

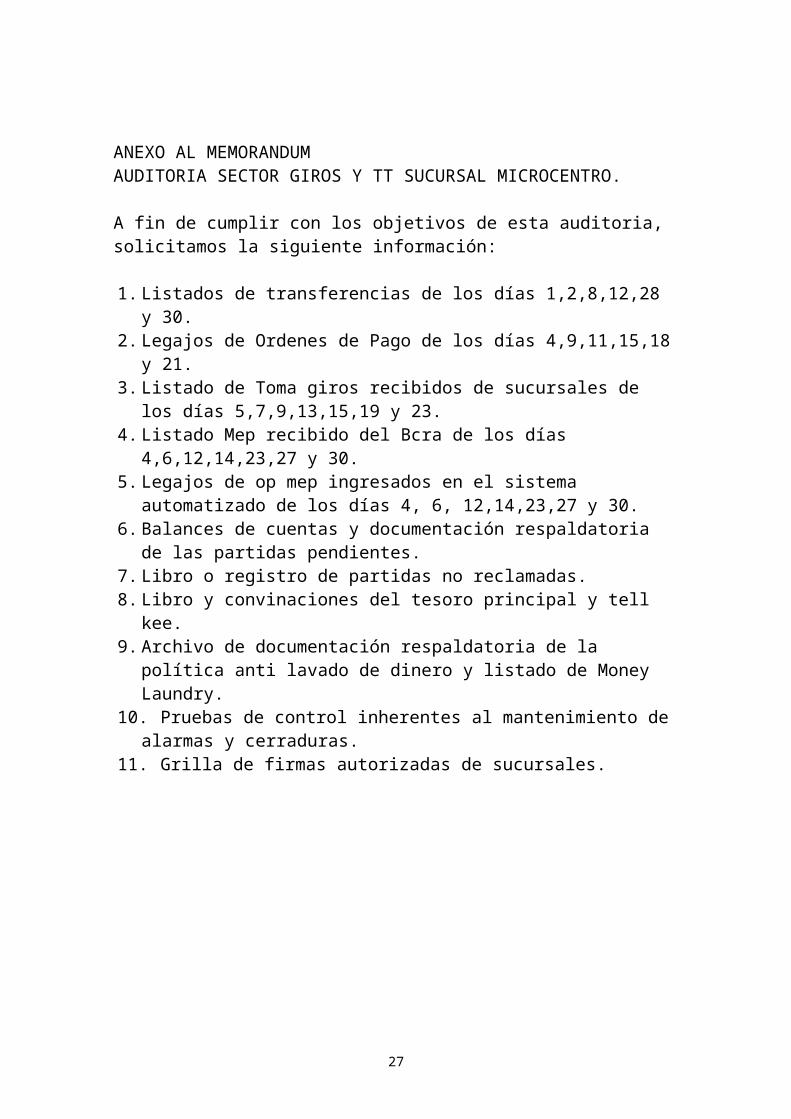

ANEXO AL MEMORANDUM AUDITORIA SECTOR GIROS Y TT SUCURSAL MICROCENTRO.

A fin de cumplir con los objetivos de esta auditoria, solicitamos la siguiente información:

1. Listados de transferencias de los días 1,2,8,12,28 y 30.2. Legajos de Ordenes de Pago de los días 4,9,11,15,18 y 21.3. Listado de Toma giros recibidos de sucursales de los días 5,7,9,13,15,19 y

23.4. Listado Mep recibido del Bcra de los días 4,6,12,14,23,27 y 30.5. Legajos de op mep ingresados en el sistema automatizado de los días 4, 6,

12,14,23,27 y 30.6. Balances de cuentas y documentación respaldatoria de las partidas

pendientes.7. Libro o registro de partidas no reclamadas.8. Libro y convinaciones del tesoro principal y tell kee.9. Archivo de documentación respaldatoria de la política anti lavado de dinero y

listado de Money Laundry.10. Pruebas de control inherentes al mantenimiento de alarmas y cerraduras.11. Grilla de firmas autorizadas de sucursales.

19

2.2 EJECUCION DE AUDITORIA INTERNA.

2.2.1.RELEVAMIENTO DE CONTROL INTERNO.

Del relevamiento del sector según lo solicitado en el memorándum, se analizaron todas las muestras y se encontraron las siguientes irregularidades.

2.Legajos de Ordenes de Pago de los días 4,9,11,15,18 y 21.

Día 11: Se pudo observar que 2 Ordenes de pago acreditadas en cuenta, no fueron correctamente imputadas, ya que los swift que dan sustento al pago no están testados por el importe según procedimiento de cables.Día 18: Se pudo observar que una Orden de pago acreditada en cuenta, no fue correctamente imputada, ya que en el swift que da sustento al pago la cuenta del beneficiario esta incompleta faltando los dos últimos dígitos de la misma.

3.Listado de Toma giros recibidos de sucursales de los días 5,7,9,13,15,19 y 23.

Día 9,15y19: Se pudo observar que 3 transferencias mep fueron realizadas, pero en los toma giros las personas que firmaron de las sucursales no están en las grillas de firmas.Día 5y7: Se pudo observar que 2 transferencias mep fueron realizadas, pero no se realizo callback con las sucursales según especifica el procedimiento.Día 9:Se pudo observar que 1 transferencia mep fue realizada, pero no se especifico el nombre de la persona con que se corroboraron los datos de la misma en el callback.

4.Listado Mep recibido del Bcra de los días 4,6,12,14,23,27 y 30.5.Legajos de op mep ingresados en el sistema automatizado de los días 4, 6, 12,14,23,27 y 30.

Día 23: Se observo que en el Listado Mep que emite el BCRA no se identifico una Orden de pago en fecha, la cual fue regularizada el día 25,pero no fue acreditado con fecha valor.

4.Listado Mep recibido del Bcra de los días 4,6,12,14,23,27 y 30.7. Libro o registro de partidas no reclamadas.

Día 30: Se observo que una de las partidas no reclamadas corresponde a una Orden de pago mep no identificada por el sector.

20

6. Balances de cuentas y documentación respaldatoria de las partidas pendientes.

Las cuentas están correctamente balanceadas, pero existe una partida pendiente en cuentas varias por pesos 123.600,00. Luego de preguntar al gerente del sector por la misma, nos informa que corresponde a una Op mep del día 24 que se dejo pendiente en cta. varias a fin de regularizar dicha partida con el sector de reconciliaciones (sector que reconcilia la cuenta del banco en el BCRA) ya que este la tenia pendiente. Dicha partida esta a la espera de ser imputada en la cuenta del beneficiario, pero el problema es que la sucursal no la quiere pagar hasta tanto el cliente no declare el origen de los fondos.

11. Grilla de firmas autorizadas de sucursales.

Se observo que la grilla de firmas de sucursal Santa Fe y la de sucursal Córdoba no están firmadas por los gerentes de las sucursales.

8.Libro de convinaciones del tesoro principal y tell kee.

El tesoro principal tiene dos convinaciones. Una de las convinaciones las tiene el gerente y los subgerentes, la otra las tienen los autorizantes.Se observo que el libro de convinaciones lo tiene el gerente en cajón de su escritorio con llave. Las convinaciones no se cambian hace 2 anos.El tellkee tiene dos cerraduras y en el se encuentran todas las llaves del sector (muebles, cajones, archivo, etc. ).Una de las llaves las tiene el subgerente de mep y la otra el subgerente de tt al exterior. No existen copias. El mismo se encuentra deteriorado y es fácil abrir a presión.

21

2.2.2 PAPELES DE TRABAJO.

En el item se adjunta fotocopia de las irregularidades más significativas observadas.

22

2.3 CONCLUSION DE AUDITORIA INTERNA

Luego del relevamiento de control interno , se presentaron las observaciones a la gerencia , junto con sus planes de acciones sugeridos por la auditoria interna.Finalmente se realizo un cuadro resumen con las observaciones significativas del trabajo, junto con los planes de acción y respuestas de la gerencia sobre los mismos.

ISSUE OBSERVACION RESPUESTA – PLAN DE ACCION.

Ordenes de Pago del exterior

2 ordenes de pago acreditadas en cuenta con swift no testados x importe

Se solicito revisión de procedimiento y capacitación del personal sobre controles de cables.

Ordenes de Pago del exterior

Una orden de pago acreditada en cuenta con datos incompletos sobre el bnf.

Se solicito adjuntar documentación al swift de pago.Personal conocía al cliente y movimientos del mismos.

TT mep 3 transferencias fueron realizadas con firmas inexistentes de autorizados de sucursales

Se solicito regularizar grillas de firmas de sucursales.Fue regularizado por el sector.

TT mep 2 transferencias fueron realizadas, pero no se realizaron los callback

Se solicito comunicación con sucursales a fin de regularizar dichas partidas.Fue regularizado.

TT mep Una transferencia realizada, pero no se identifico la persona con que se realizo el callback

Se regularizo.

Op mep Una op mep no fue identificada en fecha y cuando se regularizo no se acredito con fecha valor.

Se regularizo.

Op mep – Partidas pendientes.

Se observo que una de las partidas no reclamadas corresponde a una op mep.

Se solicito comunicación con el cliente, balancear la cuenta de partidas no reclamadas, y acreditar con fecha valor dicha

23

partidas. Alguna decisión comercial.Se regularizo cuenta, y se acredito al cliente con fecha valor.

Balance de ctas Una partida en ctas varias que esta pendiente y que corresponde a una op mep.

Se solicito regularizar a la brevedad dicha partida y balancear nuevamente cuentas varias.El sector devolvió dicha partida ya que hasta la fecha el cliente no declaro el origen de los fondos. Dicha devolución fue pedida, luego de la observación de auditoria, por la sucursal que mediante citimail aclaro las razones. Regularizado según procedimiento de Compliance para políticas anti lavado de dinero.

Grilla de firmas de sucursales.

Dos grillas de firmas que no están firmadas por gerente de sucursal.

Se regularizo.

Tesoro principal El libro de convinaciones las tiene el gerente en un cajón.

Se solicito dejar libro de convinaciones en la oficina de compliance bajo responsabilidad del gerente del mismo.Aun no se regularizo, ya que el gerente de Compliance se encuentra de vacaciones y se debe realizar un procedimiento.

Tesoro principal Las convinaciones tienen 2 anos y todavía no han sido cambiadas.

Se solicito cambiar inmediatamente las convinaciones.Se regularizo.

Tell kee No existen backups para las llaves.

Se solicito realizar backups.Se regularizo.

Tell kee No existen copias. Se solicito realizar copias.Se regularizo.

Tell kee El tell kee se encuentra Se solicito cambiar o

24

deteriorado y es fácil de abrir.

arreglar en carácter de urgente el tell kee.Aun no se regularizo, pero esta hecho el pedido formalmente.

25

MEMORANDUM--------------------------------------------------------------------------------------------------

A: SR CRISTIAN GODET ( GERENTE COMITÉ DE AUDITORIA ).

DE: SR JUAN JOSE TUGORES ( AUDITOR INTERNO ), GONZALO ROSSI ( AUDITORIA INTERNA ).

REF: RELEVAMIENTO DE CONTROL INTERNO. CICLO COMERCIO EXTERIOR GIROS Y TT.

FECHA: 04 DE NOVIEMBRE DEL 2000.

Por medio del presente cumplimos en realizar el informe de auditoria interna del ciclo comercio exterior giros y tt, definido en la etapa de planificación.Luego de realizar el trabajo para evaluar el control interno y habiendo realizado una revisión de las operaciones para verificar la autenticidad, exactitud y concordancia con las políticas y procedimientos establecidos por la organización, y revisión de las políticas y procedimientos del ciclo para evaluar su efectividad, podemos decir:Componentes:Ambiente de control.Se denota un buen ambiente de control influenciado por la conciencia de control de la gerencia, que supo proveer disciplina y estructura, junto con integridad, valores éticos y competencia. La gerencia denota una manera correspondiente de asignar autoridad y responsabilidad, organización y desarrollo a su gente, y finalmente lleva correctamente las directivas provistas por el directorio.Evaluación de riesgo.No se encontraron riesgos significativos, y existen procedimientos muy bien diseñados a fin de evitarlos.Información y comunicación.Los sistemas de información generan reportes que contienen información operativa, financiera y contable, que hacen posible dirigir y controlar el negocio. Todo el personal recibe claramente de la gerencia las responsabilidades de control que deben ser tomadas.Monitoreo.Las operaciones son correctamente monitoreadas.

Con todo esto se puede afirmar que en el ciclo de comercio exterior giros y tt , se han cumplido los objetivos de control. Todas las transacciones han sido aprobadas, existe un correcto y oportuno ingreso de las mismas al sistema, existe integridad en el ingreso, y la información permanece actualizada en el archivo hasta su cancelación.Existe acceso restringido a los activos y a los registros de la compania.Existen suficientes controles que disminuyen los riesgos.

26

Se han diseñado adecuadamente todas las actividades a fin de cumplir con los fines de la compania.Finalmente es bueno aclarar que el sector cuenta con todas las actividades previstas en el procedimiento anti lavado de dinero y las lleva a cabo con la regularidad que exige la gerencia.Se han realizado algunas observaciones, pero las mismas no son considerables y han sido regularizadas casi todas a la brevedad, y las que aun no han sido regularizadas lo estarán próximamente.

Auditoria interna (ciclo comercio exterior - giros y tt).

27

3.CONCLUSION FINAL.

Luego de haber realizado el trabajo, creo haber aprendido mucho mas sobre el tema de análisis, y personalmente sé que me va a servir mucho en el futuro, ya que la auditoria interna me apasiona y es de lo que quiero trabajar en la empresa que estoy actualmente. Elegí este tema ya que es uno de los puntos importantes de la carrera de Contador Publico y me permitió conocer desde adentro los procedimientos a seguir para realizar un relevamiento de control interno. Inicialmente encontré muchos puntos que no terminaban de cerrarme, pero con la ayuda del profesor creo haber encontrado el camino para realizar un relevamiento de uno de los ciclos más importantes. Además de todo esto me pareció muy bueno tener que utilizar herramientas de varias disciplinas estudiadas, como por ejemplo la materia auditoria (temas de etapas de auditoria, etc. ), administración financiera (comunicaciones del bcra, sectores importantes, etc. ), contabilidad básica e intermedia (formalidad en la información, etc. ), y otros.Si bien me costo conseguir cierta información y documentación, me dio la posibilidad de ponerme en contacto con muchos sectores de la compania, con personas muy importantes y todo esto me pareció muy positivo a los fines de la materia y fundamentalmente personales.

Cordialmente,

Juan José Tugores.

28

#4.Bibliografia.

a) Comunicación A2525 emitida por el BCRA.b) Comunicación A2529 emitida por el BCRA.c) Comunicación A2651 emitida por el BCRA.d) Comunicación A2716 emitida por el BCRA.e) Auditoria del libro de Fowler Newton.f) Auditoria del libro de Slosseg) Procedimientos de Funds Transfer Dpt. Del Citibank Na.h) Otros.

29