efectos potenciales de la implementación de las...

TRANSCRIPT

Página 1 de 20

Efectos potenciales de la implementación de las Normas Internacionales de Información

Financiera NIIF para pymes “Sección 17” en el sector inmobiliario caso Araujo &

Segovia S.A. de la ciudad de Cartagena, desde el análisis del costo amortizado.

MIGUEL ANGEL NAVARRO ARCE

Contador Público “Estudiante”

ARTICULO DE REFLEXION

UNIVERSIDAD DE SAN BUENAVENTURA CARTAGENA

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CARTAGENA, 2016.

Página 2 de 20

RESUMEN

Este artículo busca ilustrar los efectos potenciales de la implementación de las Normas

Internacionales de Información Financiera NIIF para las Pymes “Sección 17”, en el sector

inmobiliario de la empresa Araujo & Segovia S.A. de la ciudad de Cartagena, desde el

análisis del costo amortizado como medición posterior de la propiedad planta y equipo;

Este trabajo es de tipo teórico-reflexivo y es basado en un tipo de investigación documental

y descriptiva, demostrando tales efectos potenciales apoyándose tanto en textos

especializados como en informes y cifras específicas que recolecte durante la investigación

para la realización de este artículo, dichas cifras obtienen información detallada de los

estados financieros reportados a la superintendencia de sociedades. En consecuencia, a

manera de efectuar una descripción relevante en donde daré a conocer con este análisis las

consecuencias de la Norma Internacional para Pymes “Sección 17” al no permitir el

incremento de valor de las propiedades susceptibles a valorizarse, es decir, su medición por

el valor revaluado.

ABSTRACT

This article seeks to illustrate the potential effects of the implementation of International

Financial Reporting Standards IFRS for SMEs "Section 17" in real estate of the company

Araujo & Segovia SA City of Cartagena, from the analysis of the amortized cost as

subsequent measurement of property, plant and equipment; This work is theoretical and

reflective type and is based on a type of documentary and descriptive research

demonstrating such potential effects based both on specialized texts and reports and

specific figures that collects during the investigation for the realization of this article, these

figures obtained detailed information on the financial statements reported to the

superintendency of companies. Therefore, a way to make a relevant description in which I

will make known to this analysis the implications of the International Standard for SMEs

"Section 17" by not allowing the increase in value of the subject property to be valued, ie

measurement the value revalued.

PALABRAS CLAVE: Deterioro, Costo Amortizado, Valor Revaluado.

Página 3 de 20

INTRODUCCION

Teniendo en cuenta que la economía en el mundo evoluciona de manera dinámica así

como las modalidades de negocios entre las organizaciones, a su vez la contabilidad se ha

transformado a información financiera, reconociéndola así a nivel global de una forma

mucho más comprensible y con las mejores prácticas, basadas en estándares internacionales

de aceptación mundial comprendidos dentro del sistema IFRS. Cabe destacar que de

acuerdo a Rodríguez (2014), la Ley 1314 del 2009 que considera la convergencia hacia las

Normas Internacionales de información financiera NIIF en Colombia; el Consejo Técnico

de la Contaduría Pública en cumplimiento del debido proceso de lo establecido en el

artículo N° 8 de la presente ley; establece que las normas de contabilidad e información

financiera y de aseguramiento de la información deben aplicarse de manera diferencial a

tres grupos de preparadores de estados financieros: Grupo 1, Grupo 2 y Grupo 3.; y a través

del decreto 3022 del 27 de diciembre del 2013, el cual instaura el ámbito de aplicación y el

marco técnico normativo para los preparadores de información financiera para PYMES del

grupo 2. (p. 12).

En Colombia según el último censo realizado en el año 2005 por el Departamento

Administrativo Nacional de Estadística “DANE”, las Pymes representan el 96.4% de los

establecimientos del país; de ahí la importancia de este artículo que busca manifestar

¿cuáles son los efectos potenciales de la implementación de las NIIF para Pymes en la

empresa Araujo & Segovia S.A., en la propiedad, planta y equipo, por su medición a través

del método costo amortizado?,

Por tal razón se tendrá como fundamentación el estudio de los estados financieros de la

pymes del sector inmobiliario de la ciudad de Cartagena, tomando como muestra de estudio

a la empresa Araujo & Segovia S.A. en donde son reportados a la Superintendencia de

Sociedades desde el año 2014. Considerando que la propiedad planta y equipo es uno de los

rubros con mayor relevancia económica en la cuenta de activos de los estados financieros

de las pymes, se realiza dicho estudio, que busca beneficiar aquellas empresas pymes del

sector inmobiliario de la ciudad de Cartagena o a nivel nacional que estén en el proceso de

convergencia a NIIF para pymes, y que en sus cuentas de propiedad, planta y equipo

registren partidas como terrenos, edificaciones y maquinaria que sean susceptibles a

Página 4 de 20

valorizarse a través del tiempo y que realicen su medición posterior a través del método

costo amortizado, el cual no permite sumar las valorizaciones al valor del activo. Teniendo

muy claro las consecuencias que tolerarán con la implementación de este estándar

financiero internacional y puedan subsanar este déficit que se verá reflejado en sus estados

financieros, de cualquier forma que el estándar le permita mejorar esta pérdida de valor.

El estudio tendrá como objetivos generales los siguientes:

• Analizar los efectos potenciales del reconocimiento posterior en las valorizaciones

de la propiedad planta y equipo a través del método costo amortizado, que se generarían por

la implementación de los estándares internacionales de información financiera en las pyme

Araujo & Segovia S.A. del sector inmobiliario de Cartagena.

• Revelar los principales problemas que surgen como lo son: El reconocimiento de

los activos, la determinación de su importe en libros y los cargos por depreciación y las

pérdidas por deterioro que deben reconocerse con relación a ellos.

Y como objetivos específicos:

• Presentar una proyección de la cuenta de valorizaciones por propiedad planta y

equipo desde los años (2015-2020), tomando como base el último corte registrado en los

estados financieros (2014) de la pyme Araujo & Segovia S.A. del Sector inmobiliario de

Cartagena, con la tasa de inflación proyectada de una Entidad Financiera del país.

• Observar el tratamiento contable de la propiedad, planta y equipo de forma que los

estudiantes, profesionales, y demás usuarios de los estados financieros de las pyme Araujo

& Segovia S.A. de Cartagena, Tengan un referente de la inversión de la entidad en su

propiedad, planta y equipo, teniendo en cuenta los cambios producidos por la

implementación de los estándares internacionales NIIF para Pymes “Sección 17”.

Este trabajo cuenta con un diseño metodológico de tipo teórico-reflexivo y es basado en

un tipo de investigación documental, apoyados tanto en textos especializados, como en

informes y cifras oficiales. Además de realizar un estudio de los rubros de propiedad, planta

y equipo factibles a valorizarse, los cuales a través de su medición posterior por la

implementación de los estándares internacionales NIIF para PYMES sección 17, no puedan

incluir dichas valorizaciones, por lo cual afectarían su valor en libros y por ende su valor

reflejado en los estados financieros.

Página 5 de 20

DESARROLLO

La propiedad, planta y equipo es considerada en la norma colombiana como:

Los activos tangibles adquiridos, construidos, o en proceso de construcción, con la

intención de emplearlos en forma permanente, para la producción o suministro de otros

bienes y servicios, para arrendarlos, o para usarlos en la administración del ente económico,

que no están destinados para la venta en el curso normal de los negocios y cuya vida útil

excede de un año. (Velandia, 2015, p. 271). De la misma forma de acuerdo a Díaz (2011),

“son también denominados activos fijos, corresponden al grupo activos tangibles

adquiridos o fabricados por la empresa, para utilizarlos en el desarrollo de su objeto social”

(p.174).

Mientras que para la norma internacional es considerada:

Los activos tangibles que cumplen las siguientes condiciones: Son tenidos para su uso en la

producción o en el suministro de bienes o servicios, para alquiler a otros, o para propósitos

administrativos y espera sean usados durante más de un periodo (Mantilla, 2012, p.381),

(Mantilla, 2013, p.435), (Mantilla, 2015, p.465). Asimismo para Estupiñan (2013), “los

activos tangibles que se mantienen para su uso en la producción de bienes, prestación de

servicios o en actividades mercantiles; y se prevé usarlo más de un periodo contable.

(S.17.2)” (p.101). Del mismo modo Moya (2015) afirma: “los activos tangibles que se

mantienen para su uso en la producción o suministro de bienes o servicios, para arrendarlos

a terceros o con propósitos administrativos; y se esperan usar durante más de un periodo”.

Si bien es cierto no existe diferencia textual para definir que activos se consideran

propiedades, plata y equipo a nivel local como internacional, pero con base a su

reconocimiento inicial encontramos que para la norma local “El costo histórico de estos

activos incluyen todas las erogaciones y cargos necesarios hasta colocarlos en condiciones

de utilización, tales como de ingeniería, supervisión, impuestos, interés, corrección

monetaria proveniente del UPAC (hoy UVR) y ajustes por diferencia en cambio”

(Velandia, 2015, p271)., así como para los estándares internacionales (Ver tabla 1):

Página 6 de 20

Tabla 1. Medición de la PPYE Norma internacional.

Fuente: Mantilla (2012), (p.383). Mantilla (2013), (p.437), Mantilla (2015), (p.467).

Observamos que la norma internacional especifica con más detalle cuales son esos

componentes del costo de una propiedad planta y equipo para su reconocimiento inicial, el

cual este incluye los costos estimados de desmantelamiento, caso contrario ocurre con la

norma local pues esta no incluye dichos costo para efectos del reconocimiento inicial de la

propiedad planta y equipo.

Cabe destacar que sería un costo-beneficio para las pymes de la ciudad de Cartagena,

debido a que las bases para calcular la depreciación de las PPE serían mayor, incurriendo

Modelo del costo Medición Inicial: COSTO

Qué es costo

Depende de la forma de pago:

Si el pago es de acuerdo con los términos normales de crédito

el COSTO = al precio en efectivo equivalente. Si el pago se

difiere más allá de los términos normales del crédito el

COSTO = el valor presente de todos los pagos futuros.

Componentes del costo

de un elemento de PPE.

Componentes del costo

de un elemento de PPE.

a) Precio de compra: comprende honorarios legales y de

corretaje, derechos de importación e impuestos de compra no-

reembolsables, luego de deducir los descuentos comerciales y

rebajas.

b) Cualesquiera costos directamente atribuibles: para hacer

que el activo este en la localización y condición necesaria para

que sea capaz de operar de la manera como la administración

tiene la intención que lo haga.

c) Costos estimados iniciales de desmantelamiento: así como

de la remoción del elemento y la restauración del sitio en el

cual este ubicado (ya sea que incurra en la obligación como

costo de la adquisición del elemento o como consecuencia de

haberlo usado durante un periodo particular para los propósitos

de producir inventarios).

Página 7 de 20

en una provisión para la futura desinstalación de la PPE además de la afectación de un

mayor gasto por depreciación, disminuyendo de esta forma la utilidad del periodo así como

también la repartición de utilidades para los socios y accionistas.

Tomando las primeras diferencias entre el reconocimiento inicial de la norma contable

local y los estándares internacionales, damos cavidad al eje principal de este trabajo como

lo es el reconocimiento posterior de la PPE, el cual los estándares internacionales NIIF para

pymes en su sección 17, nos establece que se deben reconocer por el método del costo, tal

como lo asevera en su respuesta a la pregunta:

¿Cuál es el principio básico para el reconocimiento de la propiedad planta y equipo

(PPE)?

El IFRS para Pymes solamente permitirá usar el modelo del costo para los elementos de

PyPE: no permitirá el método revaluación ni la medición plena a (valor razonable)

(Mantilla 2012, p.381). Igualmente Casinelli (2010). “La Propiedad, Planta y Equipo en su

Medición inicial: costo (excepto los adquiridos bajo arrendamiento financiero)” (p.22)

Además Marín (n.f.) “Tanto el Decreto 2649, como el documento de NIIF-PYMES,

establecen que la medición posterior de la propiedad, planta y equipo se debe realizar al

costo.”(p.56).

Vázquez & Franco (2014) hacen referencia en cuanto a los principios de medición a lo

siguiente. “Principios de medición: Medición inicial NIIF Pymes, costo más costos

directamente atribuibles más la estimación inicial de costos de desmantelamiento, Medición

Posterior: Modelo del costo” (P.30). El costo es considerado según Cardozo (2014), “El

pago en efectivo por la adquisición de una propiedad, planta y equipo. Si esa erogación por

el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente

de todos los pagos futuros. (p.123).

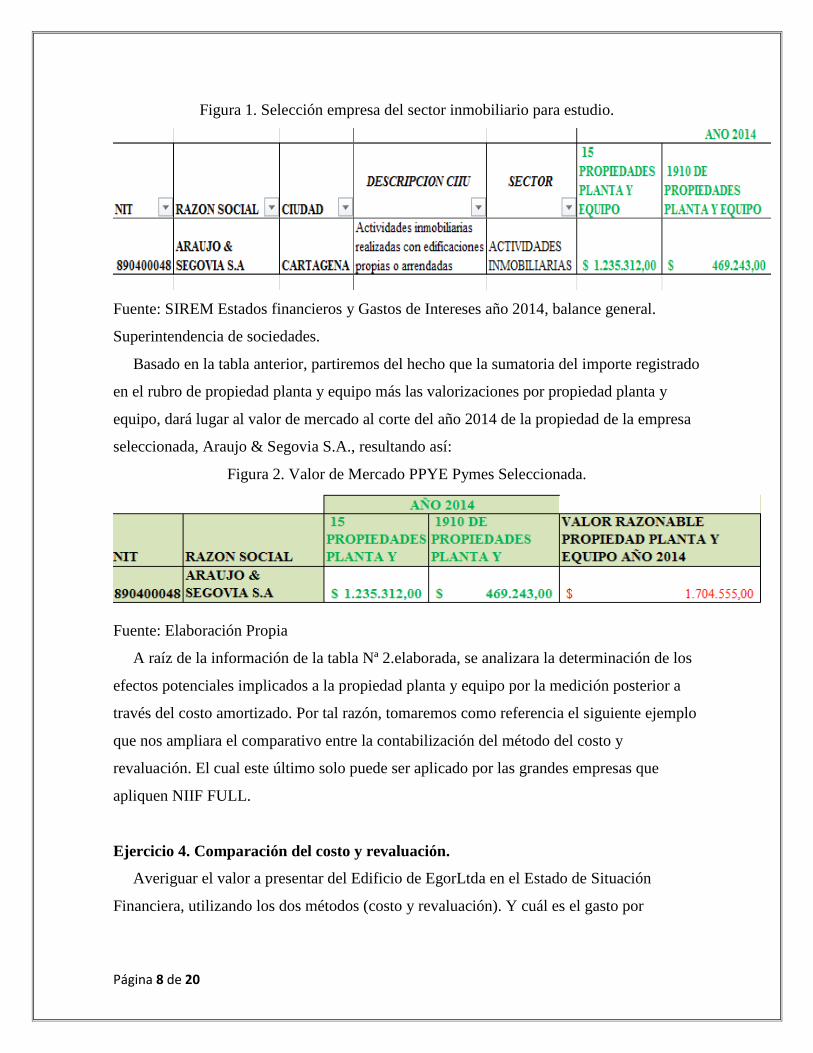

Para efectos de esta investigación se han tomado los estados financieros reportados por

la pyme perteneciente al sector inmobiliario de la ciudad de Cartagena Araujo & Segovia

S.A., dicha entidad se encuentran bajo vigilancia, inspección o supervisión de la

Superintendencia de Sociedades, tomando como base las cuentas de propiedad planta y

equipo y Valorizaciones de PPYE reflejados en dichos estados financieros reportados en el

año 2014.

Como la observamos en la siguiente imagen:

Página 8 de 20

Figura 1. Selección empresa del sector inmobiliario para estudio.

Fuente: SIREM Estados financieros y Gastos de Intereses año 2014, balance general.

Superintendencia de sociedades.

Basado en la tabla anterior, partiremos del hecho que la sumatoria del importe registrado

en el rubro de propiedad planta y equipo más las valorizaciones por propiedad planta y

equipo, dará lugar al valor de mercado al corte del año 2014 de la propiedad de la empresa

seleccionada, Araujo & Segovia S.A., resultando así:

Figura 2. Valor de Mercado PPYE Pymes Seleccionada.

Fuente: Elaboración Propia

A raíz de la información de la tabla Nª 2.elaborada, se analizara la determinación de los

efectos potenciales implicados a la propiedad planta y equipo por la medición posterior a

través del costo amortizado. Por tal razón, tomaremos como referencia el siguiente ejemplo

que nos ampliara el comparativo entre la contabilización del método del costo y

revaluación. El cual este último solo puede ser aplicado por las grandes empresas que

apliquen NIIF FULL.

Ejercicio 4. Comparación del costo y revaluación.

Averiguar el valor a presentar del Edificio de EgorLtda en el Estado de Situación

Financiera, utilizando los dos métodos (costo y revaluación). Y cuál es el gasto por

Página 9 de 20

depreciación del siguiente año de acuerdo a cada método. Se utiliza para el cálculo de la

depreciación acumulada el método de línea recta.

Costo de adquisición 500.000.000

Depreciación acumulada en el 4 año. -100.000.000 (25.000.000 por año)

La depreciación para el siguiente año (5 en adelante) por ahora será de $25.000.000.

Con el método de revaluación Egor Ltda deberá ajustar en libros al valor razonable, que

en el momento del cierre contable asciende a $450.000.000.

Figura 3.registro contable revaluación.

Fuente: Normas Internacionales de Información Financiera-NIIF (Grupo Editorial

Nueva Legislación SAS., (2014)

Al momento de saldar las cuentas de Ingresos y Gastos del Estado de Resultado Integral

–ORI.

Tabla 2. Contabilización saldo ORI.

Detalle Parcial DEBE HABER

ORI

Ganancia por revaluación

de propiedades.

50.000.000

50.000.000

Datos Edificio

ACTIVO NETO 400.000.000

400.000.000

Este será el valor a presentarse

en el Estado de Situación

Financiera- costo

Página 10 de 20

Superávit por revaluación.

Superávit por Revaluación.

50.000.000 50.000.000

Sumas iguales 50.000.000 50.000.000

Fuente: Normas Internacionales de Información Financiera-NIIF

Esto quiere decir que el costo histórico del Edificio presentara un saldo de

$550.000.000, y una depreciación de $100.000.000, generándose un valor de $450.000.000

en libros que es el valor razonable del edificio.

La depreciación para el siguiente año (5 en adelante), por años será de

$28.125.000(valor que equivale a dividir $450.000.000/16años). La diferencia con el costo

de $3.125.000 es la depreciación anual del monto adicional revaluado. “Normas

Internacionales de Información Financiera – NIIF, 2014, p.403”

Considerando el anterior ejemplo, se puede establecer el principal efecto potencial que

implican a la propiedad planta y equipos de las pymes de Cartagena; el cual consiste en que

al realizar el reconocimiento inicial de la propiedad planta y equipo por el método costo

amortizado y no por el valor revaluado, encontramos que los valores registrados en el rubro

de valorizaciones de dichas propiedades, no se podrían adicionar o tener en cuenta para el

cálculo del costo de la propiedad, por lo cual el valor en libros de estas no serían

susceptibles del aumento significativo de $50.000.000 por concepto de revaluación.

Flórez, Rincón & Zamorano (2014), “la NIIF para las pymes solo maneja el costo

histórico” (p.127). A su vez, Católico, Pulido & Cely, (2013), “para la medición posterior

que se realiza en la propiedad, planta y equipo para actualizar su valor propone los

siguientes modelos: El método del costo” (p.953).

De igual manera Estupiñan (2014), “la Propiedad, planta y equipo: en las NIIF, se

pueden registrar a su costo o valor razonable, en las NIIF para Pymes se debe registras a su

costo menos la depreciación, menos el deterioro.” (p.158)

Asimismo:

Para la aplicación por primera vez de las NIIF se poseen tres alternativas:

1. Mantener el costo histórico.

2. Utilizar cualquier valuación permitida en los PCGA locales como costo atribuido.

3. Ajustar el valor de los bienes a valor razonable (avaluó técnico)

(Flórez, Rincón & Zamorano, 2014, p. 127).

Página 11 de 20

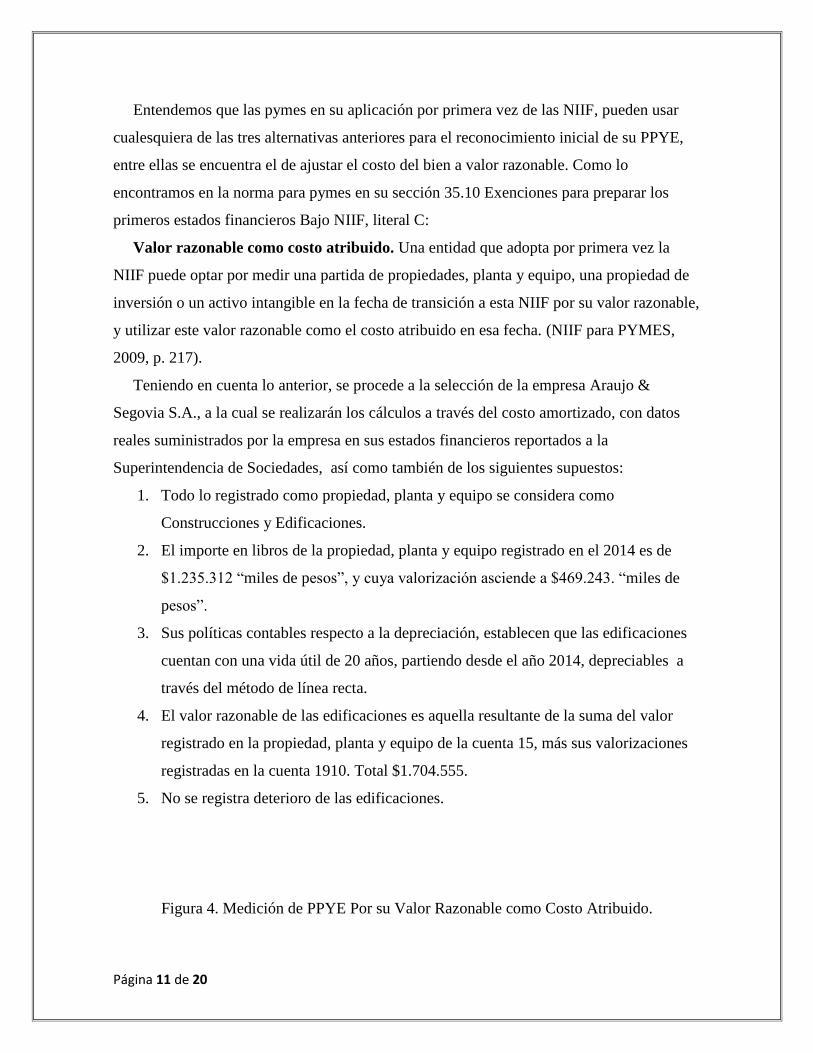

Entendemos que las pymes en su aplicación por primera vez de las NIIF, pueden usar

cualesquiera de las tres alternativas anteriores para el reconocimiento inicial de su PPYE,

entre ellas se encuentra el de ajustar el costo del bien a valor razonable. Como lo

encontramos en la norma para pymes en su sección 35.10 Exenciones para preparar los

primeros estados financieros Bajo NIIF, literal C:

Valor razonable como costo atribuido. Una entidad que adopta por primera vez la

NIIF puede optar por medir una partida de propiedades, planta y equipo, una propiedad de

inversión o un activo intangible en la fecha de transición a esta NIIF por su valor razonable,

y utilizar este valor razonable como el costo atribuido en esa fecha. (NIIF para PYMES,

2009, p. 217).

Teniendo en cuenta lo anterior, se procede a la selección de la empresa Araujo &

Segovia S.A., a la cual se realizarán los cálculos a través del costo amortizado, con datos

reales suministrados por la empresa en sus estados financieros reportados a la

Superintendencia de Sociedades, así como también de los siguientes supuestos:

1. Todo lo registrado como propiedad, planta y equipo se considera como

Construcciones y Edificaciones.

2. El importe en libros de la propiedad, planta y equipo registrado en el 2014 es de

$1.235.312 “miles de pesos”, y cuya valorización asciende a $469.243. “miles de

pesos”.

3. Sus políticas contables respecto a la depreciación, establecen que las edificaciones

cuentan con una vida útil de 20 años, partiendo desde el año 2014, depreciables a

través del método de línea recta.

4. El valor razonable de las edificaciones es aquella resultante de la suma del valor

registrado en la propiedad, planta y equipo de la cuenta 15, más sus valorizaciones

registradas en la cuenta 1910. Total $1.704.555.

5. No se registra deterioro de las edificaciones.

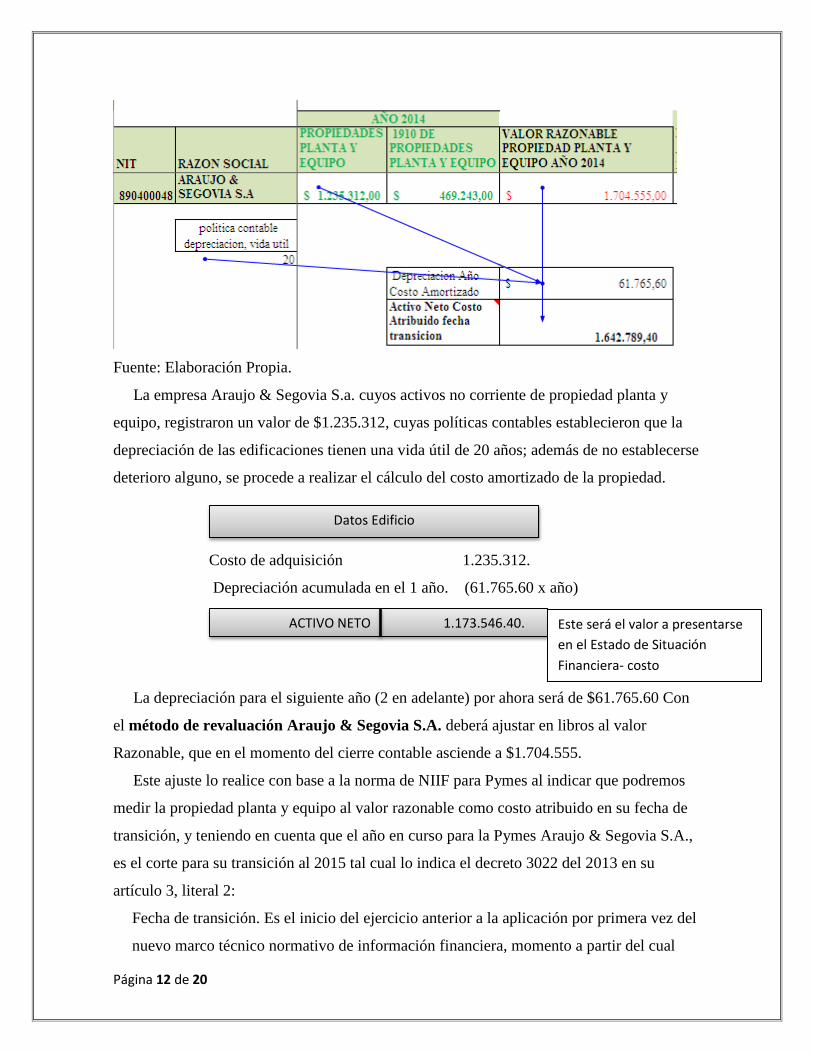

Figura 4. Medición de PPYE Por su Valor Razonable como Costo Atribuido.

Página 12 de 20

Fuente: Elaboración Propia.

La empresa Araujo & Segovia S.a. cuyos activos no corriente de propiedad planta y

equipo, registraron un valor de $1.235.312, cuyas políticas contables establecieron que la

depreciación de las edificaciones tienen una vida útil de 20 años; además de no establecerse

deterioro alguno, se procede a realizar el cálculo del costo amortizado de la propiedad.

Costo de adquisición 1.235.312.

Depreciación acumulada en el 1 año. (61.765.60 x año)

La depreciación para el siguiente año (2 en adelante) por ahora será de $61.765.60 Con

el método de revaluación Araujo & Segovia S.A. deberá ajustar en libros al valor

Razonable, que en el momento del cierre contable asciende a $1.704.555.

Este ajuste lo realice con base a la norma de NIIF para Pymes al indicar que podremos

medir la propiedad planta y equipo al valor razonable como costo atribuido en su fecha de

transición, y teniendo en cuenta que el año en curso para la Pymes Araujo & Segovia S.A.,

es el corte para su transición al 2015 tal cual lo indica el decreto 3022 del 2013 en su

artículo 3, literal 2:

Fecha de transición. Es el inicio del ejercicio anterior a la aplicación por primera vez del

nuevo marco técnico normativo de información financiera, momento a partir del cual

Datos Edificio

ACTIVO NETO 1.173.546.40.

400.000.000

Este será el valor a presentarse

en el Estado de Situación

Financiera- costo

Página 13 de 20

deberá iniciarse la construcción del primer año de información financiera de acuerdo con

el nuevo marco técnico normativo que servirá como base para la presentación de estados

financieros comparativos. En el caso de la aplicación del nuevo marco técnico normativo

en el corte al 31 de diciembre de 2016, esta fecha será el 1° de enero de 2015.

(Rodríguez, 2014, p. 15).

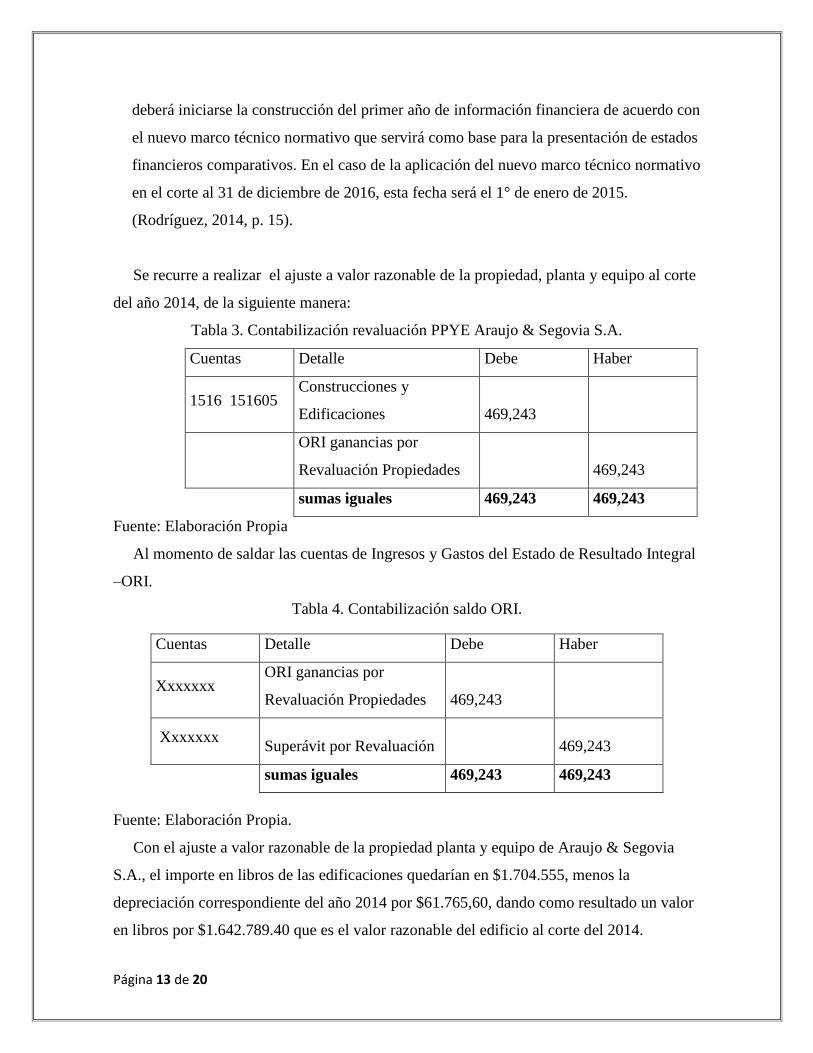

Se recurre a realizar el ajuste a valor razonable de la propiedad, planta y equipo al corte

del año 2014, de la siguiente manera:

Tabla 3. Contabilización revaluación PPYE Araujo & Segovia S.A.

Cuentas Detalle Debe Haber

1516 151605 Construcciones y

Edificaciones 469,243

ORI ganancias por

Revaluación Propiedades

469,243

sumas iguales 469,243 469,243

Fuente: Elaboración Propia

Al momento de saldar las cuentas de Ingresos y Gastos del Estado de Resultado Integral

–ORI.

Tabla 4. Contabilización saldo ORI.

Fuente: Elaboración Propia.

Con el ajuste a valor razonable de la propiedad planta y equipo de Araujo & Segovia

S.A., el importe en libros de las edificaciones quedarían en $1.704.555, menos la

depreciación correspondiente del año 2014 por $61.765,60, dando como resultado un valor

en libros por $1.642.789.40 que es el valor razonable del edificio al corte del 2014.

Cuentas Detalle Debe Haber

Xxxxxxx ORI ganancias por

Revaluación Propiedades 469,243

Xxxxxxx Superávit por Revaluación

469,243

sumas iguales 469,243 469,243

Página 14 de 20

El importe por depreciación sería de $86,462.60 para los siguientes 19 años de vida útil

que le restan a la edificación, resultante de dividir el nuevo valor en libros entre el saldo de

la vida útil ($1,642,789.40/19) “suponiendo que no se registre mejoras o deterioro que

afecte su coste en libros, que implique recalculo del valor del importe a depreciar”. Del cual

resulta una diferencia en los importes depreciables por valor de $24.697. Debido al

aumento adicional revaluado a la propiedad planta y equipo.

Después de analizar los efectos a favor que implican las NIIF para Pymes a la fecha de

transición de la empresa Araujo y Segovia S.A., partiremos de otros supuestos sin dejar a

un lado los anteriores, los cuales serán necesarios para el cálculo de los efectos potenciales

que implican a la propiedad, planta y equipo de la empresa, obteniendo mayor claridad de

lo que sucedería después de la fecha de transición al medir posteriormente los bienes

inmuebles a través del costo amortizado y no con el valor razonable de estos. Cuyos

supuestos serían los siguientes:

1. El valor de mercado de las edificaciones de Araujo & Segovia S.A. se determinaran

de proyectar el ultimo registrado en el año 2014 por la tasa de inflación proyectada

obtenida por los estudios macroeconómicos de una entidad financiera nacional,

desde los años 2015 hasta el 2020.

2. Tal como se informó en la fecha de transición que no hubo existencia de deterioro y

mejoras, igualmente lo será para los años siguientes hasta el año 2020,

3. Al realizar la medición posterior a través del costo, igualmente se realizara con el

valor revaluado, para determinar sus diferencias y así alcanzar el objetivo principal

de este estudio como lo es el efecto potencial que implican a la propiedad planta y

equipo de las Edificaciones de la empresa Araujo & Segovia S.A.

Prosiguiendo con el hecho que según el último valor de mercado de las edificaciones

registradas al corte del 2014, los cuales hacienden a $1.704.555, se proyectaran respecto a

la tasa de inflación proyectada otorgada por el banco Bancolombia, desde los años 2015 a

2020, para poder así determinar los importes a los cuales la empresa Araujo & Segovia

S.A., dejaría de percibir a través de estos años, tal cual lo observaremos en las siguiente

tabla.

Figura 5. Proyecciones Valor de mercado PPyE Edificaciones Araujo & Segovia S.A.

Página 15 de 20

Fuente: Elaboración Propia.

Podremos apreciar que el valor razonable para el año 2015, aumenta en un 3,90%

respecto al año anterior con un valor de $1.771.032,65, en el cual teniendo en cuenta que

para la medición de las edificaciones se dan a través del costo amortizado, su depreciación

respecto al año anterior y siguientes son por valor de $86.462,60, para un importe en libros

Página 16 de 20

por $1.556.326,80. Mientras que observando el cálculo a través del valor revaluado, “el

cual hacemos la salvedad que para este periodo NO se puede tener en cuenta, pues la norma

de NIIF para Pymes en su sección de exenciones solo la establece para el periodo de

transición, y el cual ya fue calculado para el corte del 2014” encontramos que a partir del

valor de mercado para el año 2015 cuyo valor es de $1.771.032.65, y el importe en libros es

de $1.556.326,80, obteniendo una valorización por $214.705,85, y el importe por

depreciación es de $86.462,60, y cuyo valor revaluado de la propiedad seria por

$1.684.570,05, resultante de la suma de “importe en libros – depreciación – deterioro que

no hay + valorizaciones” con lo cual determinamos el efecto potencial de la propiedad,

planta y equipo en una diferencia relativa por valor de (-$128.243,25,) el cual se da como

consecuencia de restar el cálculo de la medición posterior a través del valor revaluado y el

costo amortizado, desamparando a la empresa Araujo & Segovia S.A. de poder aumentar el

valor de sus edificaciones.

Encontramos que para los años siguientes hasta el 2020, el valor de mercado de la

propiedad, planta y equipo aumenta de acuerdo al IPC proyectado, y para este último año

ha alcanzado un valor de $2.055.103,61, y valor en libros a través del costo amortizado es

de $1.124.013,80. Después de deducir el importe por depreciación que para ese año de

$86.462,60. Mientras que al medir el valor de sus propiedades a través del valor revaluado,

encontramos que el monto por valorizaciones registra un valor de $931.089.81, y el importe

por depreciación por valor de $133.822,01 debido a los recalculo realizados cada año, ya

que la base del cálculo de la depreciación cambia debido al monto adicional revaluado de

cada año. Estableciendo así el valor revaluado por $1.921.281,59. Determinando así una

diferencia total por valor de (-$797.267,79), los cuales la empresa Araujo & Segovia S.A.,

no podrán incluir en el valor de sus Edificaciones por la medición posterior a través del

costo amortizado.

Página 17 de 20

Conclusión.

Al analizar el rubro de propiedad, planta y equipo de la empresa Araujo & Segovia S.A.,

se resalta que el reconocimiento inicial, es un tema importante e imprescindible para la

debida presentación confiable y razonable de los Estados Financieros, permitiendo conocer

la inversión a realizar, y poder llevar un control adecuado de dichos bienes.

Este análisis es realizado con el fin de obtener información que sea útil para la toma de

decisiones que puede tener la empresa en donde se utilicen implementaciones de políticas y

procedimientos contables bajo NIIF para Pymes, que le permitan a la empresa tener un

crecimiento y valor agregado respecto a su propiedad, planta y equipo establecido por los

estándares internacionales. Los cuales aunque hayan sido creados para brindar una mayor

comprensibilidad y un sistema de alta calidad respecto a las normas de contabilidad e

información financiera locales, no podemos pasar por alto el hecho que por buscar una

mayor simplicidad en los cálculos y registros entre las NIIF PLENAS y NIIF para

PYMES, se limita a esta última dando origen a una desventaja tal cual lo ratificamos con

los ejemplos establecidos en los casos de estudios de las pyme de Cartagena del sector

inmobiliario Araujo & Segovia S.A.. En esta se logró determinar los efectos potenciales de

la implementación de las NIIF para Pymes Sección 17, en la medición de la propiedad

planta y equipo a través del costo amortizado, el cual hace imposible tener en cuenta el

valor razonable de estos activos, estableciendo así una diferencia exorbitante “considerando

la proyección realizada a largo plazo” entre el método del costo amortizado y el valor

revaluado de las propiedades.

Página 18 de 20

REFERENCIAS BIBLIOGRAFICAS CONSULTADA

Libros

Cardozo, C. H. (2014). IFRS/NIIF para el sector solidario aplicadas a las PYME. (1ª.Ed)

Bogotá D.C.: Ecoe Ediciones.

Díaz, H. (2011). Contabilidad general. (3ª.Ed) Bogotá D.C.: Pearson.

Estupiñan, R. (2013). NIC/NIIF Transición y adopción en la empresa. Bogotá D.C.:

Ediciones de la U.

Estupiñan R. (2014). Estados financieros básicos bajo NIC/NIIF. (2°Ed) Bogotá D.C.:

Ecoe Ediciones.

Flórez E. Rincón C. Y Zamorano R. (2014) Manual Contable en la Implementación de las

NIIF: Herramientas para Elaborarlo. Bogotá D.C.: Ecoe Ediciones.

Grupo Editorial Nueva Legislación S.A.S. (2014) Normas Internacionales De Información

Financiera – NIIF. Bogotá D.C.

Mantilla, S. (2012). Estándares/normas internacionales de información financiera

(IFRS/NIIF). (3ª. Ed) Bogotá D.C.: Ecoe Ediciones.

Mantilla, S. (2013). Estándares/normas internacionales de información financiera

(IFRS/NIIF). (4ª. Ed) Bogotá D.C.: Ecoe Ediciones.

Mantilla, S. (2015). Estándares/normas internacionales de información financiera

(IFRS/NIIF). (5ª. Ed.) Bogotá D.C.: Ecoe Ediciones.

Moya, M. L. (2015). Manual de Políticas contables en la aplicación de NIIF para pymes.

(1ª.Ed) Bogotá D.C.: Legis Editores S.A.

Vásquez, B. R. & Franco F. W. (2014). Aplicación por primera vez de las NIIF. (1ª.Ed)

Bogotá D.C.: Legis Editores S.A.

Página 19 de 20

Libros

Velandia, N. (2015). NIIF básicos grupos 2 y 3. (1ª.Ed) Bogotá D.C.: Legis Editores S.A.

Normas

Consejo de Normas Internacionales de Contabilidad, (IASB). (2009). Norma Internacional

de Información Financiera (NIIF) Para Pequeñas y Medianas Entidades (PYMES).

Londres.

Páginas Web

Decreto 3022 del 27 de diciembre del 2013. (Enero del 2014). Recuperado el 20 de julio

del 2015. http://www.supersociedades.gov.co/asuntos-economicos-y-contables/procesos-

de-convergencia-niifs/leyes-y-

decretos/Documents/DECRETO%203022%20DEL%2027%20DE%20DICIEMBRE%20D

E%202013.pdf. Superintendencia de Sociedades.

Las NIIF para las Pymes. (27 de agosto del 2010). Recuperado el 14 de febrero del 2016.

http://globalco-cp92.webjoomla.es/attachments/niif_pymes_Casinelli_IASC.pdf. Casinelli,

H.

Ley N° 1314 del 13 de julio del 2009. (Julio del 2014). Recuperado el 20 de julio del 2015.

https://www.superfinanciera.gov.co/SFCant/NormativaFinanciera/ley1314_09.pdf.

Congreso de la Republica de Colombia.

NIIF para Pymes. Facultad de Ciencias Económicas y Administrativas, Pontificia

Universidad Javeriana. Recuperado el 12 de febrero del 2016).

http://www.javeriana.edu.co/personales/hbermude/Novitas249/FileNovitas249/NIFFparaP

YMES.pdf Marín J. A.

Fundación IFRS: Material didáctico sobre las NIIF basado en el marco conceptual Etapa

1-Propiedad planta y equipo. (2014). Recuperado el 2 de agosto del 2015.

Página 20 de 20

http://www.ifrs.org/Use-around-the-world/Education/Documents/Framework-

based%20teaching%20materials/Spanish%20Framework-

based%20teaching%20material/Stage1%20FBT_PPE%20-%20Spanish%202014.pdf IFRS

Foundation.

Reporte MIPYMES N° 3. (Diciembre del 2008). Recuperado el 3 de agosto del 2015.

file:///C:/Users/PC/Downloads/ReporteMipymes03.pdf Ministerio de Comercio, Industria y

Turismo, Viceministerio de Desarrollo Empresarial, Dirección de MIPYMES Pag. 4.

Rodríguez, C. (2014). Guía práctica para la elaborar el estado de situación financiera de

apertura bajo NIIF PYMES. Recuperado el 13 de mayo del 2015.

https://www.supersociedades.gov.co/asuntos-economicos-y

contables/Documents/GuiaPractica.pdf. Superintendencia de sociedades.

SIREM Estados financieros y Gastos de Intereses año 2014, Balance general 2014. (28 de

julio del 2015). Recuperado el 29 de julio del 2015.

https://www.supersociedades.gov.co/asuntos-economicos-y-contables/estudios-y-

supervision-por-riesgos/SIREM/Paginas/default.aspx. Superintendencia de sociedades.

http://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/nic/16_NIC.pdf

www.sic.gov.co

Artículos de Grado

Católico, D., Pulido, J. & Cely, V. (2013). Revelación de la información financiera sobre

propiedad, planta y equipo en empresas industriales cotizadas en Colombia. En:

Investigación bajo modalidad de grado producción intelectual relevante. Universidad de la

Salle, 14 (36): 943-970.