Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

La ICAL y el PGCPAL de 2013

NOVEDADES OPERACIONES PRESUPUESTARIAS

Enrique Barreres Amores

LA REFORMA DE LA

CONTABILIDAD DEL SECTOR

PÚBLICO LOCAL

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

• NOVEDADES OPERACIONES PRESUPUESTARIAS

• EL IVA EN LAS NORMAS DE RECONOCIMIENTO Y VALORACIÓN

• CUADRO DE CUENTAS DEL PGCPAL DE 2013 RELATIVAS AL IVA

• APLICACIÓN DEL IVA EN LA CONTABILIDAD DE LAS EELL

• RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA

• EL IVA EN EL EFE

CONTENIDO

Intervención - Servicio de Contabilidad y Control Financiero

3

Marco Contable PGCPAL 2013

• GRUPO (0) “Cuentas de control presupuestarios”

• SUBGRUPO (00) “De control presupuestario.Ejercicio corriente”

– 000.- Presupuesto ejercicio corriente

– 001.- Presupuesto de gastos : créditos iniciales

• NOVEDAD: La utilización de las cuentas deeste Grupo “0” tiene carácter OPCIONAL.

NOVEDAD: La utilización de las cuentas de este Grupo “0” tiene carácter OPCIONAL

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NOVEDADES CUENTAS GRUPO 0 DE CONTROL PRESUPUESTARIO.

• 0033. Créditos retenidos para acuerdos de nodisponibilidad. Recoge las retenciones de crédito previas a ladeclaración de no disponibilidad de créditos.Su saldo, acreedor recogerá, antes del cierre, el total decréditos retenidos para la adopción de acuerdos de nodisponibilidad pendientes de aprobación.

• 0034. Créditos no disponibles. Recoge los créditospresupuestarios aprobados en el ejercicio, tanto los inicialescomo sus modificaciones, que tienen condicionada sudisponibilidad en virtud del artículo 173.6 del TRLRHL oque han sido declarados en situación “no disponible” en virtudde acuerdo adoptado al efecto.

Intervención - Servicio de Contabilidad y Control Financiero

5

• Cuando sea necesario bloquear la totalidad o parte del crédito asignado a una aplicación presupuestaria, se deberá declarar como no disponible.

• Para ello en primer lugar, de forma previa a la declaración por el órgano competente de la no disponibilidad de los creditos.se tramitará en una “retención de crédito para acuerdos de no disponibilidad” según el siguiente esquema contable:

Créditos no disponibles

X (003.0) Presupuesto de gastos: Créditos definitivos, Créditos disponibles

a

Presupuesto de gastos: Créditos definitivos, Créditos

retenidos para acuerdos de no disponibilidad

(003.3) X

Intervención - Servicio de Contabilidad y Control Financiero

6

• Una vez aprobada la declaración de no disponibilidad el crédito, realizaremos el mismo asiento pero con signo negativo:

• Una vez adoptado el acuerdo de no disponibilidad, el importe de los créditos “bloqueados” no podrá ser utilizado ni incorporado al ejercicio siguiente. La anotación contable que procede en este caso es la siguiente:

Créditos no disponibles

X (003.0) Presupuesto de gastos: Créditos definitivos, Créditos disponibles

a

Presupuesto de gastos: Créditos definitivos, Créditos

no disponibles (003.4) X

Intervención - Servicio de Contabilidad y Control Financiero

X (…) Cuenta de imputación: (ORIGEN DELA

OBLIGACION

RECONOCIDA) aAcreedores por

obligaciones reconocidas:

Presupuesto de gasto corriente

(400X) X

Reconocimiento de la ObligaciónReconocimiento y liquidación de obligaciones: Esta fase de la gestión de gastos supone la declaración de la existencia de un crédito exigible contra la Entidad Local, derivada de un gasto autorizado y comprometido.Presupuestariamente supone la realización de un gasto y en consecuencia, el nacimiento de un acreedor contra la Entidad, generando un pasivo exigible.Por tanto, es esta operación contable de reconocimiento de la obligación la que enlaza la Contabilidad presupuestaria con la Contabilidad Patrimonial y de Gestión.

Intervención - Servicio de Contabilidad y Control Financiero

La Cuenta 400x: Divisionarias

400. ACREEDORES POR OBLIGACIONES RECONOCIDAS

PRESUPUESTO DE GASTOS CORRIENTE

4000. Operaciones de gestión

4001. Otras cuentas a pagar

4002. Deudas con entidades del grupo, multigrupo y asociadas

4003. Otras deudas

PRESUPUESTO DE GASTOS

1. Gastos de personal

2. Gastos corrientes en bienes y servicios

3. Gastos financieros

4. Transferencias corrientes

6. Inversiones reales

7. Transferencias de capital

8. Activos financieros

9. Pasivos financieros

BALANCEPasivo corriente

c) IV.1

c) IV.2

c) III

c) II.4

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

La Norma de reconocimiento y valoración 21 se refiere atres posibles cambios sustanciales en la forma deregistrar los hechos económicos:

-CAMBIOS EN CRITERIOS

-CAMBIOS EN ESTIMACIONES CONTABLES

-ERRORES

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

Establece dos métodos para su resolución:

-APLICACIÓN PROSPECTIVA: afectan al resultado del ejercicio en que se efectúa el cambio y a los ejercicios futuros

-APLICACIÓN RETROACTIVA: desde el ejercicio mas antiguo del que se disponga de información, aunque en la practica se efectúa mediante la modificación de los resultados de ejercicios anteriores.

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

Cambios en criterios contables.a) Adopción voluntaria de un cambio de criterio contable.Por la aplicación del principio de uniformidad no podrán modificarse los criterios contables de un ejercicio a otro, salvo casos excepcionales que se indicarán y justificarán en la memoria y siempre dentro de los criterios permitidos en este Plan General de Contabilidad Pública. En estos supuestos, se considerará que el cambio debe ser aplicado retroactivamente desde el ejercicio más antiguo para el que se disponga de información. Debe incluirse como un ajuste por cambios de criterio en el patrimonio neto el efecto acumulado de las variaciones de activos y pasivos, calculadas al inicio del ejercicio que sean consecuencia de un cambio de criterio. Esta corrección motivará el correspondiente ajuste en la información comparativa, salvo que no fuera factible.Cuando no sea posible determinar el efecto acumulado de los ajustes de forma razonable al principio del ejercicio se aplicará el nuevo criterio contable de forma prospectiva.

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

Cambios en criterios contables.

b) Cambio de criterio contable por imposición normativa.

Un cambio de criterio contable por la adopción de una norma que regule el tratamiento de una transacción o hecho debe ser tratado de acuerdo con las disposiciones transitorias que se establezcan en la propia norma. En ausencia de tales disposiciones transitorias el tratamiento será el mismo que el establecido en el punto a) anterior

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

Cambios en las estimaciones contables.Los cambios en aquellas partidas que requieren para su valoración realizar estimaciones y que son consecuencia de la obtención de información adicional, de una mayor experiencia o del conocimiento de nuevos hechos y no deben considerarse como cambios de criterio contable o error.Cuando sea difícil distinguir entre un cambio de criterio contable o de estimación contable, se considerará este como cambio de estimación contable.El efecto del cambio en una estimación contable se contabilizará de forma prospectiva, afectando, según la naturaleza de la operación de que se trate, al resultado del ejercicio en que tiene lugar el cambio o, cuando proceda, directamente al patrimonio neto. El eventual efecto sobre ejercicios futuros se irá imputando en el transcurso de los mismos

Intervención - Servicio de Contabilidad y Control Financiero

NORMA DE RECONOCIMIENTO Y VALORACIÓN 21.º

CAMBIOS EN CRITERIOS Y ESTIMACIONES CONTABLES Y ERRORES.

Errores.Las entidades elaborarán sus cuentas anuales corrigiendo los errores que se hayan puesto de manifiesto antes de su formulación.Al elaborar las cuentas anuales pueden descubrirse errores surgidos en ejercicios anteriores, que son el resultado de omisiones o inexactitudes resultantes de fallos al emplear o utilizar información fiable, que estaba disponible cuando las cuentas anuales para tales períodos fueron formuladas y la entidad debería haber empleado en la elaboración de dichos estados.Los errores correspondientes a ejercicios anteriores que tengan importancia relativa se corregirán aplicando las mismas reglas establecidas para los cambios en criterios contables, se considerará que el cambio debe ser aplicado retroactivamente desde el ejercicio más antiguo para el que se disponga de información.En ningún caso, los errores de ejercicios anteriores podrán corregirse afectando al resultado del ejercicio en que son descubiertos, salvo en el supuesto de que no tengan importancia relativa o sea impracticable determinar el efecto de tal error.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Modificaciones de saldos iniciales de obligaciones reconocidas en ejercicios anteriores (rectificación de errores)

• Modificaciones al alza o aumento del saldo deobligaciones:

• NRV nº 21: los ajustes asociados a los cambios decriterios contables y la subsanación de errores no suponeningresos y gastos en el ejercicio en que se practican, sinodel ejercicio o ejercicios anteriores a que corresponden,por lo que se tratan como una rectificación de losresultados de ejercicios anteriores, de tal forma que elresultado económico del ejercicio no se ve afectado poracontecimientos que no le son aplicables

X (120) Resultados de ejercicios anteriores*.

ÓX (xxx) Cuenta de balance a

Acreedores por obligaciones reconocidas.- Presupuestos

de gastos cerrados

(401) X

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Modificaciones de saldos iniciales de obligaciones reconocidas en ejercicios anteriores (rectificación de errores):

• Modificaciones a la baja o disminución del saldode obligaciones

• - X (120) Resultados de ejercicios anteriores*

Ó-X (xxx) Cuenta de Balance a

Acreedores por obligaciones reconocidas Presupuestos

de gastos cerrados

(401) - X

NRV nº 21: los ajustes asociados a los cambios de criterios contables y la subsanación de errores no suponen ingresos y gastos en el ejercicio en que se practican, sino del ejercicio o ejercicios anteriores a que corresponden, por lo que se tratan como una rectificación de los resultados de ejercicios anteriores, de tal forma que el resultado económico del ejercicio no se ve afectado por acontecimientos que no le son aplicables

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

Modificaciones de saldos iniciales de obligaciones reconocidas en ejercicios anteriores (rectificación de errores):

• Anulación de obligaciones reconocidas enejercicios anteriores: La anotación contable queprocede en este caso es el mismo que eldescrito en el apartado relativo a lacontabilización de modificaciones a la baja odisminución del saldo de obligaciones

Intervención - Servicio de Contabilidad y Control Financiero

EXTINCIÓN DE OBLIGACIONES RECONOCIDAS EN EJERCICIOS ANTERIORES POR

PRESCRIPCIÓN

X (401X) Acreedores por obligaciones reconocidas: Presupuesto de gastos cerrados

a

Ingresos excepcionales

(778) X

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

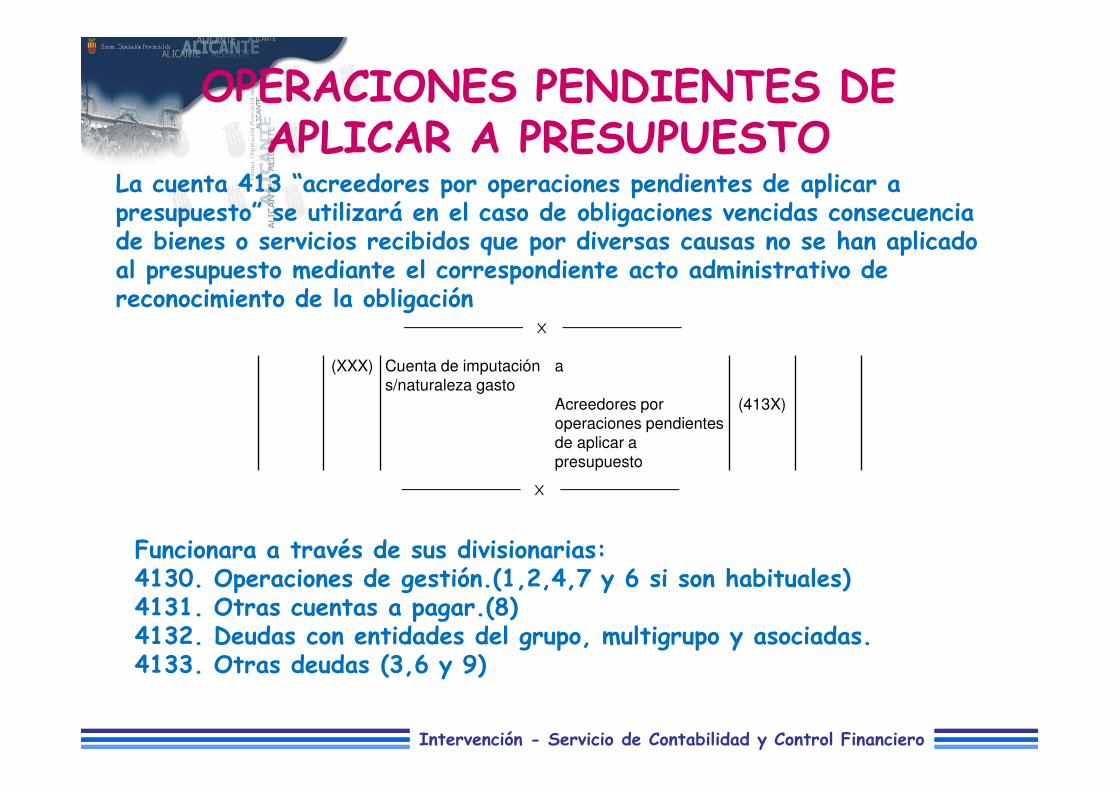

OPERACIONES PENDIENTES DE APLICAR A PRESUPUESTO

La cuenta 413 “acreedores por operaciones pendientes de aplicar a presupuesto” se utilizará en el caso de obligaciones vencidas consecuencia de bienes o servicios recibidos que por diversas causas no se han aplicado al presupuesto mediante el correspondiente acto administrativo de reconocimiento de la obligación

Funcionara a través de sus divisionarias:4130. Operaciones de gestión.(1,2,4,7 y 6 si son habituales)4131. Otras cuentas a pagar.(8)4132. Deudas con entidades del grupo, multigrupo y asociadas.4133. Otras deudas (3,6 y 9)

(XXX) Cuenta de imputación s/naturaleza gasto

a

Acreedores por operaciones pendientes de aplicar a presupuesto

(413X)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

OPERACIONES PENDIENTES DE APLICAR A PRESUPUESTO

La cuenta 413 “acreedores por operaciones pendientes de aplicar a presupuesto” se utilizará en el caso de obligaciones vencidas consecuencia de bienes o servicios recibidos que por diversas causas no se han aplicado al presupuesto mediante el correspondiente acto administrativo de reconocimiento de la obligación

POR LA APLICACIÓN AL PRESUPUESTO DEL GASTO:

Funcionara a través de sus divisionarias:4130. Operaciones de gestión.(1,2,4,7 y 6 si son habituales)4131. Otras cuentas a pagar.(8)4132. Deudas con entidades del grupo, multigrupo y asociadas.4133. Otras deudas (3,6 y 9)

X (413X) Acreedores por operaciones pendientes de aplicar a Presupuesto

a

Acreedores por obligaciones reconocidas. Presupuesto

de gasto corriente

(400X) X

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

(430X) Deudores por derechos reconocidos (a través de sus divisionarias)

a

ORIGEN DEL DERECHO DE

COBRO.

(xxx)

La cuenta 430 tiene carácter patrimonial puesto que el reconocimiento de un derecho de cobro supone el registro de un activo en el balance de la entidad, dado su carácter de crédito actual frente a terceros. Por otra parte tiene carácter presupuestario dado que supone el registro de un ingreso presupuestario en la correspondiente aplicación del presupuesto de ingresos. Supone por tanto el enlace entre la contabilidad patrimonial y la presupuestaria

RECONOCIMIENTO DEL DERECHO

Intervención - Servicio de Contabilidad y Control Financiero

La Cuenta 430x: Divisionarias

430. DEUDORES POR DERECHOS

RECONOCIDOS. PRESUPUESTO DE

INGRESOS CORRIENTE

4300. Operaciones de

gestión

4301. Otras cuentas a

cobrar

4302. Inversiones

financieras en entidades del grupo, multigrupo y asociadas

4303. Otras inversiones

financieras

PRESUPUESTO DE INGRESOS

1. Impuestos directos

2. Impuestos indirectos

3. Tasas, Precios públicos y otros ingresos

4. Transferencias corrientes

5. Ingresos patrimonialesa) Financierosb) Otros

6. Enajenación de inversiones reales

7, Transferencias de capital

8. Activos financieros

9. Pasivos financieros

BALANCEActivo corriente

B) III.1

B) III.2

B) IV.2

B) V.2

Intervención - Servicio de Contabilidad y Control Financiero

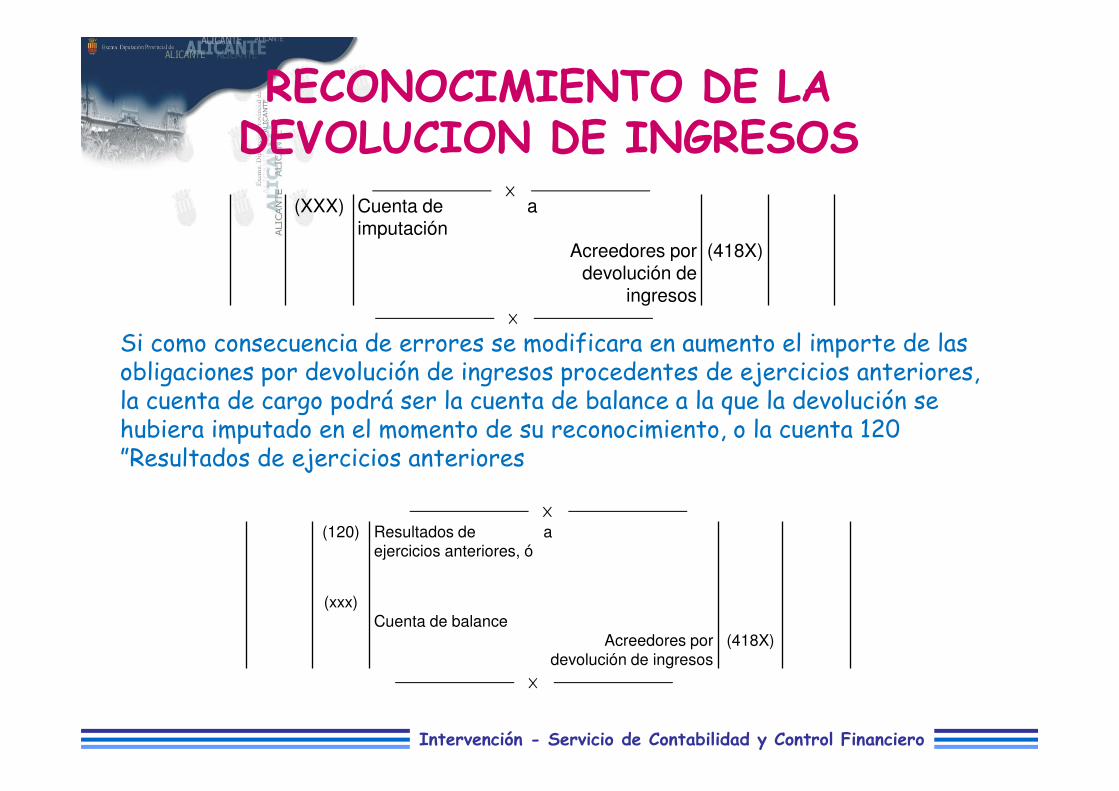

(XXX) Cuenta de imputación

a

Acreedores por devolución de

ingresos

(418X)

RECONOCIMIENTO DE LA DEVOLUCION DE INGRESOS

Si como consecuencia de errores se modificara en aumento el importe de las obligaciones por devolución de ingresos procedentes de ejercicios anteriores, la cuenta de cargo podrá ser la cuenta de balance a la que la devolución se hubiera imputado en el momento de su reconocimiento, o la cuenta 120 ”Resultados de ejercicios anteriores

(120)

(xxx)

Resultados de ejercicios anteriores, ó

Cuenta de balance

a

Acreedores por devolución de ingresos

(418X)

Intervención - Servicio de Contabilidad y Control Financiero

(443) Deudores a c/p por aplazamiento y fraccionamiento

(2621) Deudores a l/p por aplazamiento y fraccionamiento

a

Derechos anulados de Pto. Corriente por

aplazamiento y fraccionamiento.

(4332X)

Aplazamientos y fraccionamientos

La cuenta 4332, funcionará a través de las siguientes divisionarias: 43320. Operaciones de gestión.43321. Otras cuentas a cobrar.43322. Inversiones financieras en entidades del grupo, multigrupo y asociadas.43323. Otras inversiones financieras.

Las cuentas 443 y 2621 recogen los derechos a cobrar no presupuestarios surgidos por la concesión de aplazamientos y fraccionamientos de derechos presupuestarios considerándose, el plazo de doce meses como elemento discriminador entre el corto y largo plazo.

Intervención - Servicio de Contabilidad y Control Financiero

MODIFICACIÓN DEL SALDO INICIAL DE DERECHOS PENDIENTES DE COBRO

(431X) Deudores por Derechos Reconocidos Presupuesto de. Ingresos cerrados.

a

Resultado de ejercicios anteriores

.

(120)

Cuenta de Balance (XXX)

(-) (431X) Deudores por Derechos Reconocidos Presupuesto de ingresos cerrados.

aResultado de ejercicios

anteriores(120) (-)

Cuenta de Balance (XXX) (-)

Si la modificación es a la baja

Si la modificación es al alza

Intervención - Servicio de Contabilidad y Control Financiero

ANULACIÓN DE DERECHOS DE PRESUPUESTOS CERRADOS

(120) Resultados de ejercicios anteriores.

o

a

(XXX) Cuenta de BalanceDerechos anulados de

Ptos. Cerrados. Por anulación de liquidaciones

(4340)

Anulación de derechos por anulación de liquidaciones

43400. Operaciones de gestión.

43401. Otras cuentas a cobrar.

43402. Inversiones financieras en entidades del grupo, multigrupo yasociadas.

43403. Otras inversiones financieras

Intervención - Servicio de Contabilidad y Control Financiero

IMPUTACIÓN ECONÓMICA DE INGRESOS DEVENGADOS

El marco conceptual de la contabilidad pública recoge el criterio general de reconocimiento de los ingresos que tengan también reflejo en la ejecución del presupuesto, que se podrá realizar cuando, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos que determinan el reconocimiento de ingresos presupuestarios. En este caso, al menos a la fecha de cierre del período, aunque no hayan sido dictados los mencionados actos, deberán reconocerse en la cuenta del resultado económico patrimonial o en el estado de cambios en el patrimonio neto los ingresos devengados por la Entidad hasta dicha fecha

(441) Deudores por ingresos devengados

AVentas e ingresos por naturaleza

Ingresos imputados al patrimonio neto

(7XX)

(9XX)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

EL TRATAMIENTO DEL IVA

EN EL PGCPAL DE 2013

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NORMAS DE RECONOCIMIENTO Y VALORACIÓN (1)

1) Inmovilizado material

2) Casos particulares sobre inmovilizado material: Infraestructuras, bienes comunales y patrimonio histórico

3) Patrimonio público del suelo

4) Inversiones inmobiliarias

5) Inmovilizado intangible

6) Arrendamientos y otras operaciones de naturaleza similar

7) Activos en estado de venta

8) Activos financieros

9) Pasivos financieros

10) Coberturas contables

11) Existencias

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NORMAS DE RECONOCIMIENTO Y VALORACIÓN (2).

12) Activos construidos o adquiridos para otras entidades

13) Moneda extranjera

14) Impuesto sobre el valor añadido (IVA), Impuesto general indirecto canario (IGIC) y otros impuestos indirectos

15) Ingresos con contraprestación

16) Ingresos sin contraprestación

17) Provisiones, activos y pasivos contingentes

18) Transferencias y subvenciones

19) Adscripciones y otras cesiones gratuitas de uso de bienes y derechos

20) Actividades conjuntas

21) Cambios en criterios contables, errores y estimaciones contables

22) Hechos posteriores al cierre del ejercicio

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

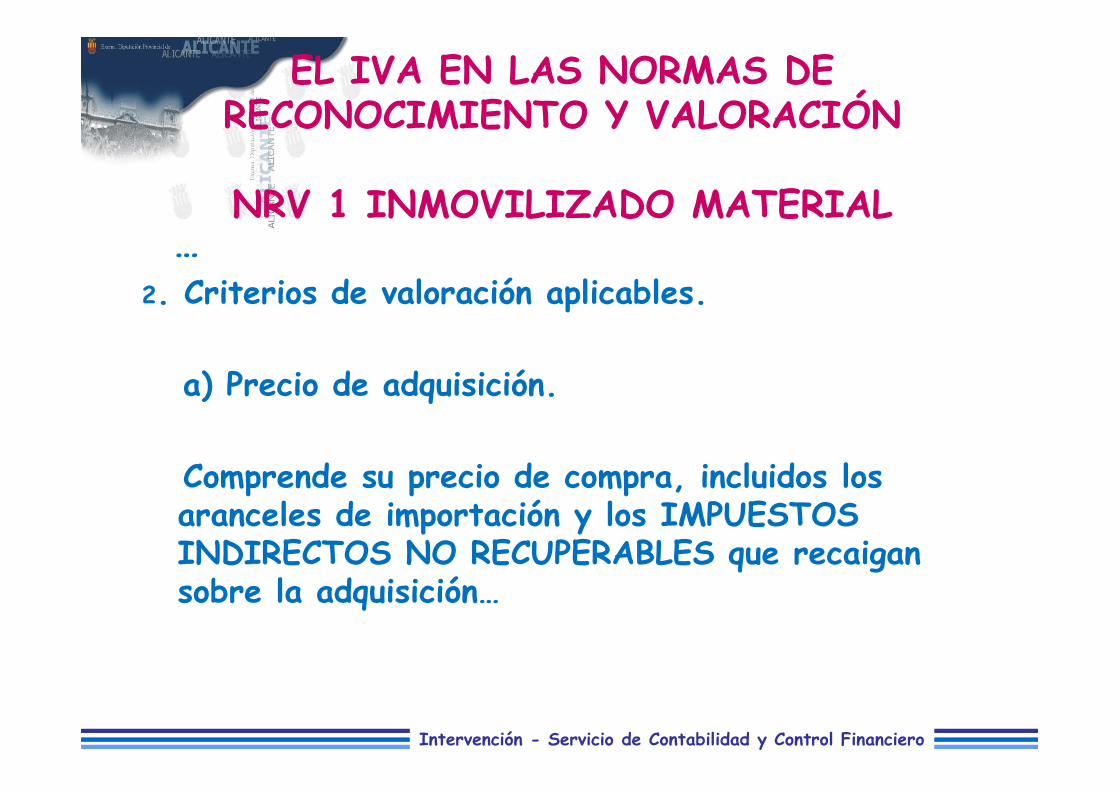

EL IVA EN LAS NORMAS DE RECONOCIMIENTO Y VALORACIÓN

NRV 1 INMOVILIZADO MATERIAL…

2. Criterios de valoración aplicables.

a) Precio de adquisición.

Comprende su precio de compra, incluidos los aranceles de importación y los IMPUESTOS INDIRECTOS NO RECUPERABLES que recaigan sobre la adquisición…

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

EL IVA EN LAS NORMAS DE RECONOCIMIENTO Y VALORACIÓN

NRV 11 EXISTENCIAS…

1.1 Precio de adquisición: El precio de adquisición comprenderá el consignado en factura, LOS IMPUESTOS INDIRECTOS NO RECUPERABLES que recaigan sobre la adquisición más todos los costes adicionales que se produzcan hasta que los bienes se hallen en la ubicación y condición necesaria para su uso, tales como transportes, aranceles de aduanas, seguros y otros directamente atribuibles a la adquisición de las existencias

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

EL IVA EN LAS NORMAS DE RECONOCIMIENTO Y VALORACIÓN

NRV 15 INGRESOS CON CONTRAPRESTACIÓN…

Los impuestos que gravan las operaciones de venta de bienes y prestación de servicios que la entidad debe repercutir a terceros como el IVA y los impuestos especiales, así como las cantidades recibidas por cuenta de terceros, NO FORMARÁN PARTE DE LOS INGRESOS.

…

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NRV 14 IMPUESTO SOBRE EL VALOR AÑADIDO, IGIC Y OTROS IMPUESTOS

INDIRECTOS• 1. IMPUESTOS SOPORTADOS.

• El IVA soportado DEDUCIBLE no formará parte del precio de adquisición de los bienes y servicios objeto de las operaciones gravadas por el impuesto, y será objeto de registro en una rúbrica específica.

• El IVA soportado NO DEDUCIBLE formará parte del precio de adquisición de los bienes y servicios objeto de las operaciones gravadas por el impuesto.

…

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NRV 14 IMPUESTO SOBRE EL VALOR AÑADIDO, IGIC Y OTROS IMPUESTOS INDIRECTOS

• 1. IMPUESTOS SOPORTADOS.…• …, NO ALTERARÁN LAS VALORACIONES INÍCIALES las rectificaciones en el importe del IVA soportado no deducible, en particular los ajustes que sean CONSECUENCIA DE LA REGULARIZACIÓN DERIVADA DE LA PRORRATA DEFINITIVA, incluida la regularización por bienes de inversión.Tales rectificaciones se reconocerán como gasto o ingreso, según proceda, en el resultado del ejercicio.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

NRV 14 IMPUESTO SOBRE EL VALOR AÑADIDO, IGIC Y OTROS IMPUESTOS INDIRECTOS

• 2. IMPUESTOS REPERCUTIDOS.

• El IVA repercutido NO FORMARÁ PARTE DEL INGRESO derivado de las operaciones gravadas por dicho impuesto o del importe neto obtenido en la enajenación o disposición por otra vía en el caso de baja en cuentas de activos no corrientes, y será objeto de registro en una rúbrica específica.

…

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

• Ley 37/1992, de 28 de diciembre, delImpuesto sobre el Valor Añadido

Artículo 163 quinquiesdecies. Operaciones afectadas por el régimen especial del criterio de caja.Uno. El nacimiento del derecho a la deducción de los sujetos pasivos no acogidos al régimen especial del criterio de caja, pero que sean destinatarios de las operaciones incluidas en el mismo, en relación con las cuotas soportadas por esas operaciones, se producirá en el momento del pago total o parcial del precio de las mismas, por los importes efectivamente satisfechos, o, si este no se ha producido, el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación.

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

410. Acreedores por IVA soportado440. Deudores por IVA repercutido4700. Hacienda Pública, deudor por IVA4720. IVA soportado devengado (pagado)4721. IVA soportado no devengado (facturado)4750. Hacienda Pública, acreedor por IVA4770. IVA repercutido634. Ajustes negativos en la imposición indirecta639. Ajustes positivos en la imposición indirecta

CUENTAS EN EL PGCPAL DE 2013

Intervención - Servicio de Contabilidad y Control Financiero

39

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• ESQUEMA DE CONTABILIZACIÓN– Reconocimiento de la obligación con IVA SOPORTADO DEDUCIBLE

• BASE IMPONIBLE A• IVA SOPORTADO B• TOTAL FACTURA C

(XXX) Cuenta de imputación

(472X) Hacienda Pública, IVA soportado

a

Acreedores por oblig. Reconocidas presupuesto

corriente

(400X)

Acreedores por IVA soportado

(410)

A + E

D

C A + E

D

C

D IVA SOPORTADO DEDUCIBLEE IVA SOPORTADO NO DEDUCIBLE

Intervención - Servicio de Contabilidad y Control Financiero

40

• Realización del pago con IVA SOPORTADO DEDUCIBLE

• Anulación del reconocimiento de la obligación

(400X) Acreedores por obligaciones reconocidas presupuesto corriente

(410) Acreedores por IVA soportado

a

Tesorería (57)

(-) (XXX) Cuenta de imputación

(-) (472X) Hacienda pública, iva soportado

a

Acreedores por Obligac. Reconoc. Pto. corriente

(400X) (-)

Acreedores por IVA soportado

(410) (-)

A + E

D

C

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

• Al contabilizar el reconocimiento de laobligación (factura de un tercero acogido alrégimen especial del criterio de caja)

(XXX) Cuenta de imputación

(4721) Hacienda pública, IVA soportado no devengado

a

Acreedores por Obligac. Reconoc. Pto. corriente

(400X)

Acreedores por IVA soportado

(410)

Intervención - Servicio de Contabilidad y Control FinancieroIntervención - Servicio de Contabilidad y Control Financiero

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

• Al realizar el pago

• Y simultáneamente o a 31 de diciembre (delejercicio posterior)

(400X) Acreedores por obligaciones reconocidas presupuesto corriente

(410) Acreedores por IVA soportado

a

Tesorería (57)

(4720) Hacienda Pública IVA soportado devengado

a

Hacienda Pública IVA soportado no devengado

(4721)

Intervención - Servicio de Contabilidad y Control Financiero

43

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• A) Reintegro de pagos, si se produce en el mismo ejercicio en el que se realizó el pago y el reconocimiento de la obligación

(57) Tesorería a

Formalización (557)

Acreedores por IVA Soportado

(410)

(-) (400X) Acreedores por Obligaciones reconocidas Pto. corriente

a

Formalización (557) (-)

Y por la anulación del reconocimiento de la obligación

(-) (XXX) Cta. De imputación

(-) (4720) Hacienda Pública. IVA Soportado

a

Acreedores por Obligaciones reconocidas. Pto. Cte.

(400X) (-)

Acreedores por IVA Soportado

(410) (-)

Intervención - Servicio de Contabilidad y Control Financiero

44

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• B) Si el reintegro se efectúa en ejercicio posterior al que se efectuó el pago, considerándose un recurso del Presupuesto de ingresos

(57) Tesorería

a

Deudores por derechos reconocidos Pto. corriente

(430X)

Acreedores por IVA Soportado

(410)

(430X) Deudores por derechos reconocidos. Pto. corriente

a

Reintegros (775)

(-) (4720) Hacienda Pública IVA soportado

a

Acreedores por IVA soportado

(410) (-)

Intervención - Servicio de Contabilidad y Control Financiero

45

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• Reconocimiento del derecho con IVA REPERCUTIDOBASE IMPONIBLE AIVA REPERCUTIDO BTOTAL LIQUIDACIÓN C

(430X) Deudores por derechos reconocidos. Pto. corriente

(440) Deudores por IVA repercutido

a

Cuenta de imputación (XXX)

Hacienda Pública IVA repercutido

(4770)

A

B

C ABC

Intervención - Servicio de Contabilidad y Control Financiero

EJEMPLO: VENTA DE TERRENOS URBANOS, APLICADO MODELO REVALORIZACION.

• Valor de adquisición: 200.000.- € Precio de venta: 300.000.- €• Valor razonable 31-12-X: 250.000.- € s(136)=50.000.- €• IVA REPERCUTIDO 21% (300.000) = 63.000 €– Al reconocer el derecho:

– A 31 de Diciembre

300.000 (4303) D.D.R. Pto.Cte. Otras Inversiones financieras

a

Terrenos y bienes naturales (210) 250.000

50.000 (823) Imputación del beneficio en la valoración del I.N.F.

a

Beneficios procedentes del I.M. (771) 100.000

63.000 (440) Deudores por IVA repercutido a

H.P. IVA repercutido (4770) 63.000

50.000 (136) Ajustes por valoración del I.N.F. a

Imputación del beneficio en la valoración del I.N.F.

(823) 50.000

Intervención - Servicio de Contabilidad y Control Financiero

47

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• Realización del ingreso

• Anulación de derechos por anulación de liquidaciones en el mismo ejercicio

(57) Tesorería

o

(554) Cobros pendientes de aplicación

a

Deudores por derechos reconocidos

(430.X)

Deudores por IVA repercutido

(440)

(XXX) Cuenta de imputación

(-) (440) Deudores por IVArepercutido

a

Derechos anuladospresupuesto corriente

(433.X)

Hacienda pública IVArepercutido

(4770) (-)

A

B

C

Intervención - Servicio de Contabilidad y Control Financiero

48

• Cancelación de derechos por insolvencia y otras causas

(667) Pérdidas de créditos incobrables (Insolvencias) o

(651) Subvenciones (condonación) o

(XXX) Cuenta de imputación (otras causas)

a

Derechos cancelados por insolvencias y otras causas

(4381.X)

Deudores por IVA repercutido

(440)

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

Intervención - Servicio de Contabilidad y Control Financiero

49

• Cancelación de derechos en especie

(yyy) Cuenta de balance representativa del bien o derecho

a

Derechos cancelados en especie

(4380.X)

Deudores por IVA repercutido

(440)

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

Intervención - Servicio de Contabilidad y Control Financiero

(XXX) Cuenta de imputación

o

a

(585) Provisión para devolución de ingresos

_ (440) Deudores por, IVA repercutido

Acreedores por devolución de ingresos

(418X)

Hacienda Pública IVA reecutido

(4770) _

50

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

• Reconocimiento de la obligación al dictarse el acuerdo de devolución de ingresos

• Por la realización del pago y la anulación del derecho

(418X) Acreedores por devolución de ingresos

(440) Deudores por IVA repercutido

a

Tesorería (57)

(437) Devolución de ingresos a

Derechos anulados por devolución de ingresos

(433.9)

Intervención - Servicio de Contabilidad y Control Financiero

51

• Anulación de derechos por anulación de liquidaciones cuando se realiza en ejercicio distinto al del reconocimiento.

(120) Resultados de ejercicios anteriores ó

(YYY) Cuenta de balance

(-) (440) Deudores por IVA repercutido

a

Derechos anulados de presupuestos cerrados

(4340.X)

Hacienda pública IVA repercutido

(4770) (-)

APLICACIÓN DEL IVA A LAS ENTIDADES LOCALES

Intervención - Servicio de Contabilidad y Control Financiero

52

LIQUIDACION DEL IVA

– A) Si el IVA REPERCUTIDO >>>> IVA SOPORTADO

– b) Si el IVA SOPORTADO > IVA REPERCUTIDO

(4770) Hacienda pública, IVArepercutido

a

Hacienda pública IVAsoportado

(4720)

Hacienda Pública Acreedorapor IVA

(4750)

(4770) IVA Repercutido a

(4700) Hacienda Pública deudorpor IVA

IVA Soportado (4720)

Intervención - Servicio de Contabilidad y Control Financiero

(634) Ajustes negativos en la imposición indirecta

a

Acreedores por obligaciones reconocidas presupuesto

corriente

(400X)

53

AJUSTES DEL IVA SOPORTADO• En fin de ejercicio, como consecuencia del recálculo del porcentaje de

prorrata o de la regularización de bienes de inversión– IVA SOPORTADO DEDUCIBLE REAL< CALCULADO (Se ha considerado como

deducible un mayor importe de IVA)

– Simultáneamente, se realizarán dos asientos

(-) (4720) Hacienda pública, IVA soportado

a

Acreedores por IVA soportado

(410) (-)

(400X) Acreedores por obliac. Reconocidas presupuesto corriente

a

Acreedores por IVA soportado

(410)

Intervención - Servicio de Contabilidad y Control Financiero

54

AJUSTES DEL IVA SOPORTADO

• B) IVA SOPORTADO DEDUCIBLE REAL > CALCULADO (Se ha considerado como no deducible y por tanto, se ha considerado gasto presupuestario, un mayor importe de IVA)

• Simultáneamente, se realizarán dos asientos.

(43XX) Deudores por derechosreconocidos Presupuestocorriente

a

Ajustes positivos en laimposición indirecta

(639)

(4720) Hacienda pública, IVAsoportado

a

Acreedores por IVAsoportado

(410)

(410) Acreedores por IVAsoportado

a

Deudores por derechosreconocidos

(43XX)