1

INFORMACIÓN CON RELEVANCIA PRUDENCIAL

(IRP).

*****************

GRUPO BANCO ALCALÁ

Ejercicio 2015

2

Contenido

1. Introducción .............................................................................................................................................. 3

1.1. Informe con Relevancia Prudencial y contexto regulatorio .............................................................. 3

1.2. Procedimientos de gestión del Informe con Relevancia Prudencial ................................................. 4

2. Descripción del Grupo Banco Alcalá .......................................................................................................... 5

2.1. Visión general de Banco Alcalá ............................................................................................................... 5

2.2. Estructura legal del Grupo Banco Alcalá ................................................................................................ 6

2.3. Estructura organizativa del Grupo Banco Alcalá .................................................................................... 6

3. Perfil global de riesgos del Grupo Banco Alcalá ........................................................................................ 9

4. Gestión de riesgos ................................................................................................................................... 11

5. Nivel de Solvencia .................................................................................................................................... 15

5.1. Recursos propios computables ....................................................................................................... 15

5.2. Requerimientos normativos de capital ........................................................................................... 15

5.3. Ratio de Solvencia............................................................................................................................ 16

5.4. Ratio de Apalancamiento ................................................................................................................ 17

6. Política de remuneración......................................................................................................................... 18

3

1. Introducción

1.1. Informe con Relevancia Prudencial y contexto regulatorio

El ordenamiento jurídico europeo incorporó en junio de 2013, a través de la Directiva 2013/36 y del Reglamento 575/2013 sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, las directrices en materia de supervisión prudencial, comúnmente conocidas como Basilea III, publicadas en diciembre de 2010 por el Comité de Supervisión Bancaria de Basilea.

Basilea III mantiene la estructura de tres pilares introducida en el Acuerdo de Capital de

Basilea II. El Pilar III, describe las obligaciones de las entidades financieras en materia de

divulgación de información relevante suficiente sobre su perfil de riesgo, en condiciones de

igualdad y transparencia.

La Parte Octava del Reglamento 575/2013, siguiendo las directrices de Basilea III,

contiene algunas novedades significativas en relación con el Pilar III, orientadas a

aumentar el nivel de utilidad y homogeneidad de la información publicada.

Entre los contenidos que las entidades financieras deben publicar, se encuentran sus

políticas y objetivos en materia de gestión de riesgos, sus fondos propios, sus requisitos de

capital, sus colchones de capital, sus activos libres de cargas, su política de

remuneraciones y sus niveles de apalancamiento.

Todos estos contenidos son incluidos en el presente documento correspondiente al

31/12/2015, y que ha sido redactado atendiendo a la normativa vigente a dicha fecha.

El presente documento ha sido aprobado por el Consejo de Administración de Banco

Alcalá en su sesión celebrada el 14 de diciembre de 2016.

El ámbito de aplicación del presente informe hace referencia al Grupo consolidado de

Banco Alcalá, integrado por el propio Banco como entidad dominante, y dos sociedades

dependientes: Gesalcalá, S.G.I.I.C, S.A. y Alcalá de Pensiones E.G.F.P., S.A.

4

1.2. Procedimientos de gestión del Informe con Relevancia Prudencial

El proceso de elaboración del presente documento ha sido coordinado por el

Departamento Financiero y Control y Gestión de Riesgos.

El IRP será revisado con una periodicidad anual y/o en caso de detectarse cambios

significativos en la estructura jurídica u organizativa, en las circunstancias de mercado o en

la situación financiera el Grupo Banco Alcalá que requieran cambios en el mismo.

Con respecto al lugar de publicación del IRP, se pretende que el mercado tenga un acceso

sencillo e inmediato a la información que contiene, en condiciones de igualdad y

transparencia para todos sus agentes. Por ello, se establece que sea publicado en la

página web de Banco Alcalá (www.bancoalcala.com).

5

2. Descripción del Grupo Banco Alcalá

2.1. Visión general de Banco Alcalá

Banco Alcalá forma parte del Grupo Crèdit Andorrà, un grupo financiero cuya matriz está

radicada en el Principado de Andorra y que cuenta con más de 60 años de historia y de

una contrastada solvencia y experiencia en la oferta de servicios de banca privada a nivel

internacional. Desde Crèdit Andorrà se establecen las políticas generales de actuación y

de buen gobierno para todas las entidades del Grupo, con el objetivo de conseguir una

homogeneidad de gestión y de calidad de servicio con parámetros de gestión de riesgos

bajo criterios conservadores.

El objeto social de Banco Alcalá es la realización de toda clase de actividades, operaciones

y servicios propios del negocio de Banca o que con él se relacionen o le estén permitidos

por la legislación vigente, así como la adquisición, tenencia, disfrute y enajenación de

valores mobiliarios, acciones o participaciones en sociedades y empresas, de acuerdo con

la legislación vigente. Estas actividades podrán ser desarrolladas por la Sociedad total o

parcialmente de modo indirecto, mediante la titularidad de acciones o participaciones en

sociedades con objeto idéntico o análogo.

El negocio prioritario del grupo Banco Alcalá es la banca privada enfocada en el

asesoramiento y gestión de carteras de valores de clientes.

El Banco desarrolla su actividad únicamente en el ámbito nacional, para lo que al 31 de

diciembre de 2015, mantenía una sucursal en Madrid y otra en Barcelona.

Desde sus inicios, Banco Alcalá ha obtenido un resultado positivo y sostenido a lo largo de

su historia, así como unos ratios de liquidez y solvencia siempre superiores a los

estándares que marca la legislación.

A continuación se resumen los hechos relevantes en la historia de Banco Alcalá:

Tabla 1: Hechos relevantes en la historia de Banco Alcalá

6

2.2. Estructura legal del Grupo Banco Alcalá

Banco Alcalá es la sociedad dominante de un grupo de entidades financieras cuya

actividad controla directa o indirectamente. El activo del Banco representa el 100% del

activo total del Grupo Banco Alcalá al 31 de diciembre de 2015.

A continuación se recogen las entidades dependientes que constituyen en su conjunto el

Grupo Banco Alcalá, S.A. y Sociedades Dependientes:

Tabla 2: Estructura legal Grupo Banco Alcalá

2.3. Estructura organizativa del Grupo Banco Alcalá

El gobierno interno de la entidad se inspira en las disposiciones contenidas en la Guía

GL44 de la EBA y el Código Unificado de Buen Gobierno de la CNMV.

A continuación la descripción de la organización de Banco Alcalá:

Tabla 3: Organigrama de Banco Alcalá

Consejo de Administración

Dirección General

Gestión y Control de Riesgos

Auditoría Interna

Cumplimiento Normativo

7

A continuación se detallan las funciones de los órganos de gobierno, órganos ejecutivos y

Departamentos que conforman el gobierno interno de Banco Alcalá.

Consejo de Administración

El Consejo de Administración de Banco Alcalá está compuesto por doce miembros,

además del presidente y vicepresidente, cuenta con nueve vocales y un vocal-secretario.

El Banco dispone, acorde a la normativa vigente, de un proceso para la evaluación de la

idoneidad de los miembros del Consejo de Administración, directores generales o

asimilados, responsables de las funciones de control interno y otros puestos clave para el

desarrollo diario de la actividad. Según el citado proceso, para la evaluación de la

idoneidad, se tendrá en cuenta su honorabilidad comercial y profesional, y sus

conocimientos y experiencia. En el caso de los miembros del Consejo de Administración,

deberán evaluarse también aspectos relativos al buen gobierno, como la capacidad de

dedicación, la independencia y la ausencia de conflictos de interés. Para asesorar al

Consejo de Administración en estas funciones, Banco Alcalá cuenta con una Comisión de

Nombramientos y Retribuciones, que estará formada por un mínimo de tres y un máximo

de cinco Consejeros, cuyo presidente es un consejero independiente.

Por lo que se refiere a la gestión del perfil de riesgos, el Banco cuenta con una Comisión

de Supervisión, órgano interno de carácter consultivo, con facultades de apoyo y

asesoramiento al Consejo de Administración sobre la propensión global al riesgo, actual y

futura, de la entidad y su estrategia en este ámbito, y asistirle en la vigilancia de la

aplicación de esta estrategia. La Comisión de Supervisión, cuyo presidente debe ser un

consejero independiente, está compuesta por un mínimo de tres y un máximo de cinco

consejeros designados por el Consejo de Administración teniendo en consideración sus

conocimientos y experiencia específicos en los cometidos de la Comisión. La Comisión de

Supervisión, informará acerca de sus actividades al Consejo de Administración.

Entre las funciones y responsabilidades del Consejo de Administración en materia de

riesgos y a grandes rasgos destacan:

Mantener la solvencia y buen funcionamiento del banco.

Gestionar la liquidez e inversiones.

Definir los principios generales de gestión del riesgo.

Garantizar la suficiencia en los sistemas de gestión de riesgos.

Establecer la distribución de funciones en el seno de la organización y los criterios para la prevención de conflictos de interés.

Determinar el marco global de apetito al riesgo de la Entidad.

8

Departamento de Control y Gestión de Riesgos

El Departamento de Control y Gestión de Riesgos tiene la misión de asistir de forma

proactiva y con criterio independiente a la alta administración del Grupo Banco Alcalá en el

análisis de riesgos y oportunidades para la generación de valor, asegurando la

consistencia, eficacia y transparencia en la gestión integral de los riesgos y de los

procesos, implementando eficientemente las políticas internas del Grupo Crèdit Andorrà,

las mejores prácticas de la industria y requerimientos normativos para conseguir la

maximización, a largo plazo, del valor en concordancia con los capitales empleados, el

nivel de riesgo aprobado por la alta dirección y los objetivos estratégicos institucionales.

El departamento de Control y Gestión de Riesgos reportará y recibirá instrucciones

directamente, sobre políticas de gestión de riesgos y sus procedimientos asociados, del

Consejo de Administración de Banco Alcalá al ser este el responsable último de la gestión

de riesgos de la entidad.

Cumplimiento Normativo El objetivo de la función es la supervisión del riesgo de cumplimiento, definido éste como el

riesgo de sufrir deficiencias en los procedimientos que originen actuaciones u omisiones no

ajustadas al marco jurídico, regulatorio, o a los códigos y normas internas, de las que se

puedan derivar sanciones administrativas o daños reputacionales.

La función de Cumplimiento Normativo se presta de manera centralizada para todo el

Grupo Banco Alcalá. Ha asumido las funciones que le encomienda la distinta normativa de

manera expresa referentes al código ético, abuso de mercado, LOPD, FATCA, MIFiD.

Dentro del departamento de Cumplimiento Normativo, y como una unidad independiente,

existe la Unidad Técnica de Prevención de Blanqueo de Capitales y Financiación del

Terrorismo. La función informa trimestralmente al Consejo de Administración. También

cabe destacar que Cumplimiento Normativo es interlocutor, en materias de su

competencia, de los principales organismos supervisores nacionales e internacionales y,

en su caso, coordina los requerimientos que dichos organismos puedan remitir.

Auditoría Interna

La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y

consulta. Contribuye a la consecución de los objetivos estratégicos aportando un enfoque

sistemático y disciplinado en la evaluación y mejora de los procesos de control de riesgos y

del gobierno corporativo.

En el Modelo de las 3 Líneas de Defensa implantado en Banco Alcalá, Auditoría Interna

actúa como tercera línea de defensa supervisando las actuaciones de la primera y

segunda líneas con el objetivo de proporcionar una seguridad razonable a la Alta Dirección

y a los Órganos de Gobierno. La función de Auditoría Interna está delegada

contractualmente en el Departamento de Auditoría Interna de Crèdit Andorrà. La función

opera en base a un plan de trabajo, que se presenta y aprueba anualmente por el Consejo

de Banco Alcalá.

9

3. Perfil global de riesgos del Grupo Banco Alcalá

Dado el modelo de negocio, las principales fuentes de ingresos de la entidad son, por un lado

el margen financiero por las carteras de inversión del activo y por otro las comisiones de

intermediación, comercialización, gestión y asesoramiento. A consecuencia de la progresiva

expansión comercial, la proporción del margen proveniente de los intereses, se está

reduciendo en favor de las comisiones, lo que mejora las perspectivas de beneficios en el

futuro dado el actual escenario de estrechamiento margen financiero debido a la reducción de

los tipos de interés, consecuencia de la política monetaria del Banco Central Europeo.

Por la tipología de actividad del Banco, los principales riesgos a los que está expuesta la

entidad se centran en el riesgo de crédito, el operacional y el reputacional.

Riesgo de Crédito, Contrapartida y Concentración:

En la cuenta propia, a cierre del año 2015, la cartera de Renta Fija a Vencimiento del está

compuesta principalmente por papel de calidad crediticia equivalente o superior al de la deuda

soberana española. La cartera de créditos a la clientela presenta un nivel medio de

colateralización muy alto y todas las posiciones están dentro de sus límites y al día de pago.

En el 2015, la tasa de morosidad fue del 0%.

En cuanto al riesgo de contrapartida es muy reducido, debido al efecto mitigante de los

acuerdos GRMA y CSA, firmados con las principales contrapartidas. De las posiciones

interbancarias, más del 90% se instrumentaron de forma colateralizada, empleando activos de

alta calidad en cuanto a solvencia y liquidez.

La concentración de la cartera de créditos es elevada por la tipología de clientes de alto

patrimonio, sin embargo se cumplen los límites de grandes exposiciones en función de los

Fondos Propios.

Riesgo Operacional:

Dada la fortaleza del entorno de control actual del riesgo de crédito, se están centrando los

esfuerzos de la entidad en construir un entorno de fiabilidad similar en la gestión del riesgo

operacional, en consonancia con el plan diseñado a nivel del grupo Crèdit Andorrà.

Para identificar y mitigar el riesgo operacional, desde el tercer trimestre de 2015 se está

implementando un sistema integral de gestión del mismo, que incluye: un sistema de registro

de quebrantos internos, un proceso de autoevaluación que permite inventariar procesos,

riesgos operacionales asociados a dichos procesos y una evaluación de probabilidad de

ocurrencia y severidad. Este proceso (registro y autoevaluación), será la base empleada en la

exhaustiva definición del mapa de riesgo operacional.

Asimismo el Banco cuenta con una metodología de modelización que permitirá calcular el VaR

cualitativo por riesgo operacional.

Actualmente, la mitigación del riesgo operacional se realiza mediante el análisis de los

quebrantos acaecidos y la posterior toma de acciones de mejora.

10

Riesgo Estructural:

El grupo Crédit Andorrá centraliza la gestión del riesgo de tipo de interés, en el COAPiR y el

grupo de trabajo ALM. Para ello cuenta con herramientas específicas, que permiten realizar el

análisis de escenarios de variaciones en el tipo de interés y análisis GAP de balance.

Las duraciones de activos y pasivos son reducidas y el balance se gestiona de forma que

dichas duraciones estén equilibradas, lo que permite que el margen financiero y el valor

económico presenten escasa sensibilidad ante movimientos en la curva de tipos de interés.

En cuanto al riesgo de liquidez, durante el ejercicio 2015 se redactó un plan de contingencia y

se desarrolló el sistema que permite el cálculo diario del LCR (Ratio de Cobertura de Liquidez

por sus siglas en inglés), para realizar un control ex-post de las posiciones de liquidez, al

tiempo que sirve de referencia ex-ante para la gestión diaria de la liquidez a corto plazo que

realiza la tesorería. Desde que el supervisor lo requiere, todos los días se ha superado

holgadamente el umbral regulatorio del LCR.

Riesgo Reputacional:

La entidad cuenta con los procedimientos para mitigar esta categoría de riesgo, y es

Cumplimiento Normativo quien analiza y reporta los controles ejercidos. Durante el año 2015,

la entidad no ha recibido sanciones o multas.

En cuanto al servicio de atención al cliente, no se ha recibido ninguna reclamación.

Riesgo de Negocio:

El riesgo de negocio es hoy en día una preocupación generalizada en la banca europea, el

nivel de tipos de interés ha producido una importante reducción del margen financiero y Banco

Alcalá no es una excepción a esta regla. Sin embargo, la tipología de nuestro modelo de

negocio hace que la principal fuente de ingresos a largo plazo sean las comisiones generadas

por las actividades fuera de balance (intermediación, comercialización, gestión y

asesoramiento), por lo que la importancia relativa del margen financiero, y por tanto del nivel

de la curva de tipos de interés, es cada vez menor en los planes de futuro de la entidad.

11

4. Gestión de riesgos

Cultura corporativa de riesgos: Principios generales de la gestión de riesgos:

En Grupo Banco Alcalá la gestión de riesgos es una actividad global, integrada por políticas

muy prudentes y sistemas de control adecuados a las recomendaciones de los reguladores.

Los principios generales existentes en nuestra Organización para la gestión del riesgo son:

Solvencia: Con objetivos mucho más conservadores que los marcados por la ley.

Liquidez: Las inversiones han de ser recuperables a los vencimientos establecidos.

Rentabilidad: Se trata de obtener la mejor rentabilidad ajustada al riesgo posible.

Las políticas internas de gestión del riesgo se divulgan a la organización mediante la

documentación de los procedimientos, políticas y controles.

En el primer trimestre de 2015 se ha reforzado la función de gestión de riesgos con un

departamento dedicado, dependiente directamente del consejo de administración. Las

principales responsabilidades del área:

Análisis y Gestión de los Riesgos.

Ayudar a definir el Apetito de Riesgo.

Difundir la cultura de riesgos en la organización.

Informar a la Alta Dirección de la Visión Integral de los Riesgos.

Dado la fortaleza actual del entorno de control del riesgo de crédito (cuantitativamente el principal), el departamento de Control y Gestión de Riesgos ha centrado su actuación en la identificación, medición, gestión y seguimiento del riesgo operacional y el control de la liquidez, sin perder el foco en el resto de riesgos de la entidad.

Riesgo de Crédito, Contraparte y Concentración:

La operativa de la cartera de créditos a la clientela está regida por el “Procedimiento de

solicitud, aprobación y formalización de préstamos, créditos y avales”, aprobado por el

Consejo de Administración. En él se define íntegramente la política de créditos de la entidad.

Hay que considerar que la tipología básica en Banco Alcalá son créditos lombardos

(colateralizados mediante la pignoración de valores).

La mitigación del riesgo de crédito se consigue mediante una prudente concesión de las

operaciones de crédito, el seguimiento continuado de la exposición por cliente y las garantías

asociadas. A fecha del informe, el nivel de colateralización medio era muy alto y todas las

posiciones están dentro de sus límites y al día de pago. Adicionalmente, el vencimiento

habitual de las operaciones es anual, lo que permite un tiempo de reacción muy breve por

parte de la entidad en caso de percibir la posibilidad de deterioro en la calidad crediticia de un

cliente.

12

Existe una metodología que define la valoración de los Ratings de clientes, y la gestión del

riesgo de crédito está integrada en el core bancario.

La inversión por cuenta propia del banco consta de una cartera de renta fija a vencimiento.

Existe un “Procedimiento de Tesorería” dónde claramente se establecen los procedimientos de

inversión y los límites de calidad crediticia mínima, concentración, emisor y volumen.

La mitigación viene dada por la política marcada por el Comité de Activos, Pasivos y Riesgos,

así como por los límites en concentración de riesgos a través de la normativa oficial. La

diversificación se logra al respetar cada uno de los límites en función de las diversas

dimensiones tenidas en consideración en su establecimiento (por ejemplo a nivel de país,

sector, calidad crediticia, emisor,…).

En cuanto al riesgo de contrapartida es muy reducido, debido al efecto mitigante de los

acuerdos GRMA y CSA, firmados con las principales contrapartidas. Del total de las

posiciones interbancarias (repos/depos) mantenidas durante 2015, más del 90% se

instrumentaron de forma colateralizada. Además existe un listado de contrapartidas elegibles y

un límite específico para cada una de ellas.

Dado que existen procedimientos en los que se define la actividad y la gestión del riesgo,

existen límites y se realiza seguimiento de ellos, la segregación de funciones es adecuada y

promueve un control independiente (materializado en un reporte periódico a la alta dirección),

el grado de dotación y formación de la plantilla son adecuados, así como las herramientas y

metodologías. La valoración del riesgo es Medio-bajo, con tendencia estable debido a la

fortaleza del entorno de control que consideramos bueno.

Riesgo de Mercado:

El riesgo de mercado puede definirse como la posibilidad de incurrir en pérdidas debido a

movimientos adversos en el valor de mercado de las posiciones de negociación que mantiene

la entidad, por tanto, en la actualidad, debido a la naturaleza del negocio del Grupo Banco

Alcalá, no existe exposición de la entidad a este riesgo, ya que las inversiones por cuenta

propia del banco está compuesta únicamente por inversiones en renta fija a vencimiento.

Riesgo Operacional:

Para identificar y mitigar el riesgo operacional, desde el tercer trimestre de 2015 se está

implementando un sistema integral de gestión, que incluye: un sistema de registro de

quebrantos internos y un proceso de autoevaluación que permite inventariar procesos, riesgos

operacionales asociados a dichos procesos y una evaluación de probabilidad de ocurrencia y

severidad. Este proceso de autoevaluación, será la base empleada en la exhaustiva definición

del mapa de riesgo operacional. Asimismo el Banco cuenta con una metodología de

modelización que permitirá calcular el VaR cualitativo por riesgo operacional.

Existe una normativa interna de gestión, que vertebra el sistema de gestión. Las funciones

definidas, siendo el departamento de Control y Gestión de Riesgos el responsable de su

13

implantación y gestión. El grado de formación de la plantilla es adecuado y las herramientas y

metodologías empleadas buscan replicar los mejores estándares de la industria, pese al

reducido tamaño de la entidad.

Actualmente, la mitigación del riesgo operacional se realiza mediante el análisis de los

quebrantos acaecidos y la posterior toma de acciones de mejora. Cualquier empleado del

banco debe reportar la ocurrencia de un evento de riesgo operacional. En función del importe

del quebranto, debe elevarse a distintos niveles en la jerarquía de la entidad, y en todo caso

se reporta a Control y Gestión de Riesgos para su análisis y registro.

Dado que existen procedimientos en los que se define la gestión del riesgo, la segregación de

funciones es adecuada y promueve un control independiente (materializado en un reporte

periódico a la alta dirección), el grado de dotación y formación de la plantilla son adecuados,

así como las herramientas y metodologías que se están implantando. La valoración del

riesgo es Medio, con tendencia decreciente debido al gran avance que está produciendo

en el entorno de control.

Riesgo Estructural:

La gestión ALM la realiza el COAPiR de Crédit Andorrá de una forma centralizada para todas

las filiales del grupo y mediante el grupo de trabajo de ALM, para ello se cuenta con una

herramienta integral. Existe un “Procedimiento del grupo de trabajo de ALM” donde se define

el proceso de gestión de este riesgo, que queda plasmado en un informe mensual, con las

principales conclusiones, elaborado por el grupo de trabajo ALM y que es revisado y utilizado

por Control y Gestión de Riesgos y la alta dirección.

El riesgo de tipo de interés se refleja en la sensibilidad de los precios de los activos y pasivos

financieros a los cambios en los tipos de interés, lo que se refleja en variaciones en el margen

financiero y en el valor económico.

Las metodologías de cálculo, empleadas en la gestión del riesgo, están definidas en el

procedimiento de “Medición y control del riesgo de tipo de interés de balance”.

Existe un límite establecido sobre la Sensibilidad total del Balance a un stress de subida y

bajada de 200p.b. en los tipos de interés. El límite está establecido también en un determinado

% de variación positiva o negativa del valor respecto al Valor Económico calculado de la

entidad.

La mitigación de este riesgo se consigue mediante la gestión del balance ante variaciones de

los tipos de interés, para lo que se emplea el estudio del impacto de los escenarios y el

análisis del GAP de liquidez. El entorno de control se instrumenta en tres niveles: elaboración

del informe ALM por parte del grupo de trabajo, validación por parte de Control Interno y el

COAPiR de la matriz y una última revisión por parte de Control y Gestión de Riesgos de Banco

Alcalá.

14

La política de gestión del riesgo de liquidez de la entidad está definida en el “Procedimiento de

tesorería” se centra en la diversificación de las posiciones de activo, atendiendo a una matriz

de contrapartes y plazos, que se emplea como hoja de ruta en las decisiones diarias de

Tesorería.

Los sistemas de control de liquidez se basan en una serie de conciliaciones llevadas a cabo

por Tesorería para asegurar de que se cuenta con liquidez suficiente para hacer frente a las

salidas de efectivo previsibles, respetando en todo caso los requerimientos regulatorios en

cuanto a coeficiente de caja y mínimo operativo en la cuenta tesorera en Banco de España.

Adicionalmente, el departamento de Control y Gestión de Riesgos realiza un seguimiento

semanal de la situación de liquidez sistémica y las posiciones de financiación.

Desde el tercer trimestre de 2015, es requerido regulatoriamente el cálculo del ratio de

cobertura de liquidez (LCR). Para dar cumplimiento a esta obligación, el departamento de

Control y Gestión de Riesgos desarrolló un sistema de cálculo. Diariamente se realiza un

informe con los datos de este ratio. Los valores del citado indicador muestran la holgada

situación de la entidad en términos de liquidez.

Además, también durante el año 2015, se definió el plan de contingencia de liquidez.

Dado que existen procedimientos en los que se define la gestión del riesgo, la segregación de

funciones es adecuada y promueve un control independiente (materializado en un reporte

periódico a la alta dirección), el grado de dotación y formación de la plantilla son adecuados,

así como las herramientas y metodologías. Se considera positivamente el avance en el

control y reporting de la liquidez así como la aprobación del plan de contingencia. Por todo ello

la valoración del riesgo es Bajo, con tendencia estable.

Créditos problemáticos:

A 31 de diciembre de 2015, no fueron detectados créditos problemáticos y por lo tanto no se

realizaron ajustes o acciones correctoras.

15

5. Nivel de Solvencia

5.1. Recursos propios computables

Los Recursos Propios Computables a efectos de la normativa de solvencia difieren

sustancialmente de los fondos propios contables, ya que obedecen a criterios distintos, en

la mayoría de los casos más restrictivos.

A continuación, se presenta el nivel de los Recursos Propios Computables a 31 de

diciembre de 2015 (en millones de euros) conforme a los criterios de Basilea III (versión

fully loaded):

Como puede observarse, la totalidad de los Recursos Propios Computables está

compuesta por Capital de Nivel 1 (TIER 1).

5.2. Requerimientos normativos de capital

La normativa de solvencia contempla la posibilidad de utilizar diversos enfoques

metodológicos en el cálculo de los requerimientos mínimos de capital exigibles a las

entidades financieras.

Dichos enfoques implican diferentes niveles de sofisticación y utilización de información,

así como de exigencias para su homologación por parte de las autoridades supervisoras.

En el mismo sentido, los requerimientos de capital obtenidos por los enfoques más

sofisticados acostumbran a ser significativamente más bajos que los calculados mediante

los enfoques más sencillos.

El Grupo Banco Alcalá, obedeciendo a un criterio de proporcionalidad, utiliza los enfoques

más sencillos previstos en la normativa de solvencia para el cálculo de sus requerimientos

mínimos de capital:

Para el cálculo de los requerimientos de recursos propios por riesgo de crédito, el banco

ha optado por el método estándar.

Los requerimientos de recursos propios por riesgo de mercado de carteras de trading no

son aplicables a esta entidad.

Para el cálculo de los requerimientos de recursos propios por riesgo estructural, la

entidad ha optado por la opción simplificada.

FONDOS PROPIOS

1 Fondos propios (010) 26,810

1.1 Capital de nivel 1 (015) 26,810

1.1.1 Capital de nivel 1 ordinario (020) 26,810

16

El impacto adverso sobre el valor económico de la entidad (al que se refiere la norma

centésima sexta de la circular 3/2008 y que se recoge en el estado RP51 de Banco de

España) no reduce el valor económico por debajo del 130% de sus RRPP mínimos totales

del Pilar 1, por lo que no es necesario asignar capital adicional por riesgo estructural.

Para el cálculo de los requerimientos de recursos propios por riesgo operacional, la

entidad ha optado por el método del indicador básico.

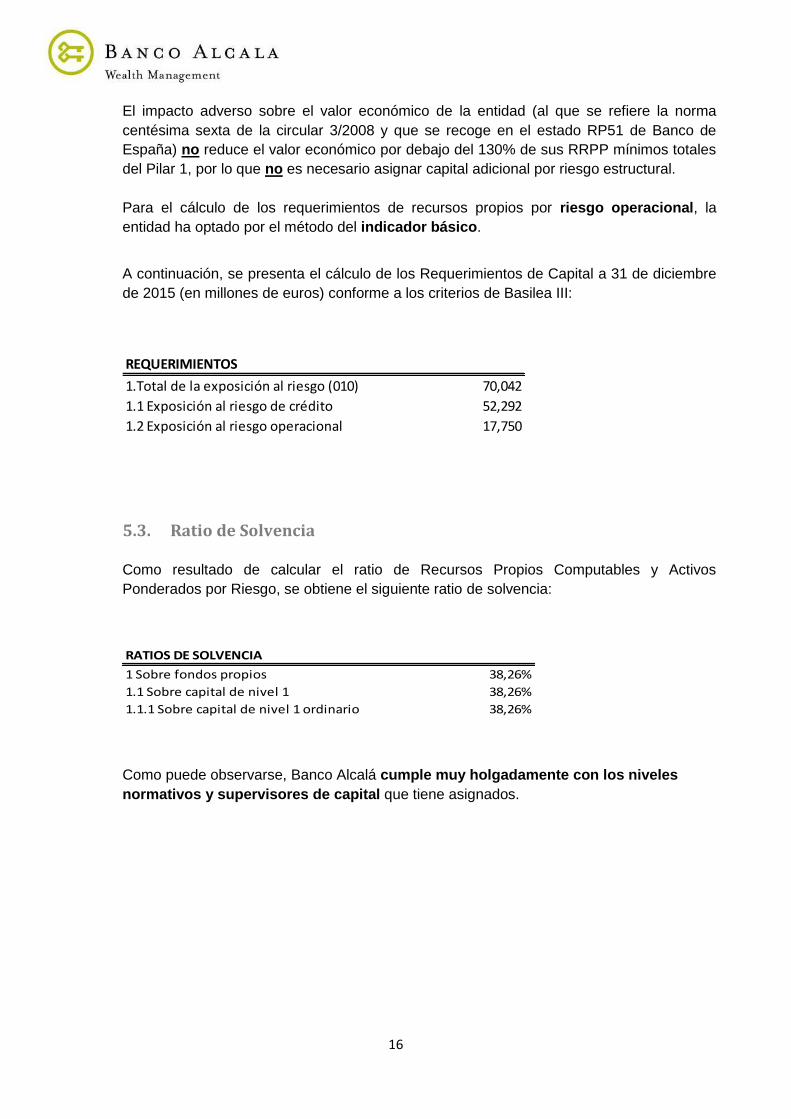

A continuación, se presenta el cálculo de los Requerimientos de Capital a 31 de diciembre

de 2015 (en millones de euros) conforme a los criterios de Basilea III:

5.3. Ratio de Solvencia

Como resultado de calcular el ratio de Recursos Propios Computables y Activos

Ponderados por Riesgo, se obtiene el siguiente ratio de solvencia:

Como puede observarse, Banco Alcalá cumple muy holgadamente con los niveles

normativos y supervisores de capital que tiene asignados.

REQUERIMIENTOS

1.Total de la exposición al riesgo (010) 70,042

1.1 Exposición al riesgo de crédito 52,292

1.2 Exposición al riesgo operacional 17,750

RATIOS DE SOLVENCIA

1 Sobre fondos propios 38,26%

1.1 Sobre capital de nivel 1 38,26%

1.1.1 Sobre capital de nivel 1 ordinario 38,26%

17

5.4. Ratio de Apalancamiento

Una de las principales novedades introducidas por Basilea III fue el establecimiento de

limitaciones al nivel de apalancamiento de las entidades. Para ello, se acuñó un nuevo

ratio regulatorio, el Ratio de Apalancamiento, que relaciona el Capital de Nivel 1 de las

entidades con su exposición total al riesgo.

Se trata de un ratio con más intuitivo que los habituales ratios de solvencia, y por tanto,

más transparente y menos susceptible de incurrir en distorsiones derivadas de las

metodologías utilizadas para su cálculo. Además, durante la reciente crisis el Ratio de

Apalancamiento mostró un mayor poder predictivo que otros indicadores más complejos.

En la actualidad este ratio está en proceso de calibrado, y su definición definitiva y el nivel

mínimo que se establezca como obligatorio no entrará en vigor hasta 2018.

Pese a ello, el Grupo Banco Alcalá ya ha integrado el Ratio de Apalancamiento dentro de

su sistema de gestión global de riesgo, realizando un seguimiento diario e incluyéndolo en

el Plan de Recuperación del Grupo Banco Alcalá como indicador.

Adicionalmente, tanto la Alta Dirección como sus órganos de gobierno realizan un

seguimiento permanente de la evolución de este ratio, para lo que reciben información

detallada sobre su evolución con carácter trimestral.

A 31/12/2015, Banco Alcalá presenta un Ratio de Apalancamiento del 11,56% (el balance

representa 8 veces los Fondos Propios), lo que demuestra la consistencia en la gestión

prudente, y la excelente situación financiera de la Entidad, muy por encima de los

estándares regulatorios del 3% (el balance representaría 33 veces los Fondos Propios en

este caso) y de la industria.

18

6. Política de remuneración

6.1 Contexto normativo

Este apartado recoge la política retributiva de BANCO ALCALA, aplicable a los consejeros, ejecutivos y no ejecutivos, el colectivo de alta dirección, en particular el colectivo identificado, incluyendo aquellos puestos que pueden comprometer el perfil de riesgo de la entidad, así como aquellos que ejercen específicamente funciones de control. La política corporativa se considera aplicable a las entidades integradas en el perímetro financiero consolidado de la Entidad, sujetas todas ellas al marco normativo prudencial, sin perjuicio de las especificidades propias de cada sector, y de acuerdo con el desarrollo normativo que se está llevando a cabo en el entorno de la Unión Europea y cada estado miembro. Dentro del citado marco normativo, las novedades más significativas que ha habido en 2015 dentro del ámbito de las remuneraciones, son las siguientes:

Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito

Directrices de la EBA en materia de remuneraciones, publicadas el 21 de diciembre, bajo los artículos 74 (3) y 75 (2) de la Directiva 2013/36/UE y su transparencia, de conformidad con el artículo 450 del CRR, y la futura opinión sobre la aplicación del principio de proporcionalidad a las disposiciones en materia de remuneraciones en la CRD IV: o Estas directrices serán de aplicación a partir del 01/01/2017, quedando derogadas las directrices del CEBS sobre políticas de remuneraciones vigentes en la actualidad o Aplican a entidades de crédito y filiales de grupos bancarios en su ámbito de consolidación prudencial

6.2 Gobernanza de la política retributiva

De acuerdo con la normativa aplicable, y tal y como recogen sus propios Estatutos sociales, el

CONSEJO DE ADMINISTRACIÓN de BANCO ALCALA S.A. se erige como máximo órgano

decisor y garante de la aplicación de las políticas corporativas de riesgos y retributiva, tanto

en la Entidad como en sus filiales en el perímetro financiero, sin perjuicio de la aplicación de

la normativa y las políticas internas de cada sociedad, en cuanto sean compatibles con el

citado marco vigente en el banco.

Entre las Comisiones del CONSEJO DE ADMINISTRACIÓN destaca, a los efectos de este

Informe, la COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES, como órgano que asiste

al CONSEJO DE ADMINISTRACIÓN en las cuestiones de carácter retributivo que le son

atribuidas en el marco regulatorio vigente en la materia y la política retributiva adoptada por la

Entidad.

El propio CONSEJO DE ADMINISTRACIÓN ha acordado en su sesión de 19 de Noviembre

de 2015 que la COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES se componga por un

19

mínimo de tres y un máximo de cinco consejeros, que serán nombrados por el CONSEJO DE

ADMINISTRACIÓN de entre sus miembros, debiendo ser designados entre los consejeros

que no tengan la condición de ejecutivos en la entidad. Además, se han precisado en dicha

sesión las funciones mínimas de la Comisión, que se han integrado con las ya recogidas en la

Política de Retribución adaptada a aprobar durante 2016 en su versión actualizada.

En todo caso, el CONSEJO DE ADMINISTRACIÓN tendrá en cuenta, para su designación,

los conocimientos, aptitudes y experiencia de los Consejeros y las funciones de la Comisión.

A cierre de 2015 la COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES de BANCO

ALCALA S.A. estaba formada por tres consejeros, todos ellos no ejecutivos, uno de los cuales

independiente.

Según el acuerdo del CONSEJO DE ADMINISTRACIÓN en su sesión de 19 de Noviembre de

2015, la COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES se reunirá cuantas veces

sea convocada por acuerdo de la propia Comisión o de su Presidente.

En el ejercicio 2015, la COMISIÓN DE RETRIBUCIONES se reunió en total 2 veces, además

de 4 veces más en enero, febrero, septiembre y octubre de 2016 en que se aprobaron las

liquidaciones de Retribución Variable 2015, los incrementos de Retribución Fija 2016 y la

Política de Remuneración.

Además, la gobernanza interna de la política retributiva general de la entidad descansa sobre

una serie de garantías procedimentales y controles internos y externos entre los que

destacan:

Los controles internos realizados por:

Las unidades de control interno, especialmente en el ámbito MiFID, el control de medidas

mitigadoras de eventuales conflictos de interés.

La Comisión de Nombramientos y Remuneraciones, que verifica la información publicada en

el presente documento y su adecuación a la normativa, así como la derivada de aquellos

requerimientos ad-hoc realizados por las autoridades supervisoras

Los controles externos realizados por:

Auditores externos y las autoridades supervisoras

Además, la COMISIÓN DE NOMBRAMIENTOS Y RETRIBUCIONES cuenta regularmente, en

el desarrollo de sus funciones, con informes de expertos independientes externos; entre otros,

para la evaluación del cumplimiento de la política de remuneraciones adaptada al marco

regulatorio, y así fue también en 2015, contando con la colaboración de HAY GROUP, tanto

para BASA como para su filial GESALCALA SGIIC.

20

6.3 Colectivo identificado

El “colectivo identificado” constituye el colectivo al que van dirigidas las diferentes normativas

recogidas en el marco regulatorio aplicable, tanto las dirigidas a un adecuado equilibrio entre

remuneración y riesgos, como las referidas a gobernanza y responsabilidad de aprobación y

control en la materia, así como requisitos de información pública y reporte periódico al

regulador y/o supervisores de los mercados.

Por ello, se realiza periódicamente un procedimiento interno de identificación del colectivo con

incidencia importante en el perfil de riesgo de la entidad. Este procedimiento se completa con

carácter anual, o ante cambios significativos, bien en el colectivo, bien en el perfil de riesgo de

la entidad.

6.4 Política de remuneraciones

Principios generales de la política retributiva

La política retributiva de BANCO ALCALA se basa en los siguientes principios:

1. Gestión controlada del riesgo

Supone el progresivo establecimiento de procedimientos internos, políticas adaptadas y

responsabilidades claras de gobernanza en la materia orientados a evitar la promoción

inadecuada de riesgos o conflictos de interés que deriven en riesgos excesivos en relación al

nivel deseado por la propia entidad o en sobre-incentivar la promoción de servicios que

puedan ir en detrimento del interés a medio plazo de ciertos perfiles de clientes.

2. Vinculación a resultados

La parte de retribución más directamente relacionada con los resultados es la retribución

variable. La retribución variable se calcula en base a objetivos de diferente índole dentro de

un marco temporal: objetivos de entidad, equipo e individuales. Dado el carácter del negocio

de la entidad, el banco modula con una cierta proporción de discrecionalidad el grado de

cumplimiento de los objetivos cuantitativos, siempre sujeta a la supervisión y aprobación final

de la CNR.

Las funciones de control están sujetas a indicadores que reflejen la eficiencia de su función,

tratando de salvaguardar la independencia de su labor con respecto a las unidades objeto de

su función de control.

Todo ello requiere equilibrar de forma razonable los componentes fijos y variables de la

retribución

21

3. La sostenibilidad de los resultados

Los mecanismos de remuneración variable se orientan a retribuir los resultados sostenibles

en el tiempo, por diferentes vías:

Diferimiento y modulación de los incentivos por riesgos y sostenibilidad de los resultados

que dieron lugar al incentivo.

Cláusulas de recuperación de los incentivos de pago inmediato.

Utilización selectiva de Planes de RV a Largo Plazo.

4. Nivel de responsabilidad y Posicionamiento en prácticas competitivas de mercado

La entidad adopta una política de remuneración que diferencie adecuadamente los diferentes

niveles de responsabilidad en la entidad y que, a la vez, permita la atracción, retención y

motivación de los profesionales con el talento necesario para alcanzar con éxito los planes de

negocio a medio y largo plazo de la entidad.

5. Transparencia del modelo de retribución

Supone la voluntad de reglas de juego claras y transparentes frente al colectivo supervisado,

así como frente a los mercados, inversores y organismos supervisores que los regulan, a

través de la necesaria formalización contractual y comunicación individual, así como la

información pública o reportada periódicamente a reguladores y supervisores.

Política retributiva del ejercicio 2015

En este apartado se describe el esquema de las políticas retributivas en 2015 para

determinar:

la remuneración de consejeros no ejecutivos

la remuneración de consejeros ejecutivos y la remuneración de la alta dirección y colectivo

identificado

POLÍTICA DE BANCO ALCALA RESPECTO A REMUNERACION DE MIEMBROS NO

EJECUTIVOS DEL CONSEJO DE ADMINISTRACION

Las percepciones de los administradores se ajustarán a lo regulado genéricamente en los

Estatutos de la entidad (actualmente, artículo 25).

Los Consejeros No Ejecutivos tendrán derecho a percibir dietas de asistencia a las

reuniones del Consejo de Administración, cuyo importe total para cada ejercicio será

aprobado por la Junta General, así como la indemnización oportuna por los gastos originados

por la asistencia a tales reuniones. Todo ello independientemente de remuneraciones que

correspondan por funciones ejecutivas o trabajos adicionales.

La distribución individual de este importe total será un acuerdo del propio Consejo de

Administración o decisión de aquel en quién el Consejo delegue.

La función del Presidente tiene carácter no ejecutivo pero plena dedicación, no

incluyéndose su salario en el cómputo anterior, ya que no percibe dietas de asistencia.

22

Las JG ordinarias de los últimos ejercicios han acordado una cifra como cantidad anual

total a distribuir en concepto de dietas de asistencia.

La JG ordinaria de 26.6.2015 no ha acordado nada al respecto para el ejercicio 2015, lo

que en aplicación de los Estatutos debe interpretarse que no se contempla (y no ha habido)

retribución alguna en 2015, salvo la dieta de asistencia pagada en Enero de 2015 a dos

Consejeros Independientes en aplicación de la Política aprobada por la JG para 2014.

Cualquier nueva política de remuneración o modificación de la actual deberá ser aprobada

por la Junta General del banco o de la participada que corresponda en los mismos términos

que se establezcan para las sociedades cotizadas en la legislación mercantil,

independientemente de si supone o no modificación del marco estatutario en la materia, que

en caso positivo requerirá el procedimiento previsto en los estatutos de la entidad.

La entidad cumplirá las eventuales obligaciones de publicación de la remuneración de los

miembros de su consejo de administración en cada ejercicio, tal como se requiera en la

regulación vigente para entidades de crédito y sociedades de servicios financieros y de

acuerdo con el formato que precise el propio marco regulatorio en cada momento.

En 2015, entre los 11 consejeros no ejecutivos de BANCO DE ALCALA a cierre de ejercicio,

percibieron un total de 4 miles de euros por el concepto de dietas de asistencia indicadas y

salarios, por el ejercicio de sus cargos. Los destinatarios de estas cantidades fueron

exclusivamente dos Consejeros.

La remuneración total del Presidente No Ejecutivo en el ejercicio tiene un componente fijo y

otro variable, siendo la base para el cálculo del variable un 20% sobre el componente fijo,

sujeto al marco normativo en lo referente a diferimiento y evaluación ex-post que se detallan

más adelante. No percibe dietas de asistencia al Consejo ni a las Comisiones Delegadas.

Ningún Consejero Ejecutivo en el banco ha percibido remuneración alguna por su condición

de miembro del Consejo.

POLÍTICA DE RETRIBUCIONES DE LA ALTA DIRECCIÓN Y RESTO DE COLECTIVO

IDENTIFICADO

a) Retribución fija

Se clasifican los puestos funcionales por niveles en función del grado de contribución y

responsabilidad dentro de la Organización, y se toman regularmente para cada nivel

referencias medias de mercado por nivel y puesto tipo en este segmento de Banca Privada.

En función de la posición relativa de la retribución actual con respecto a la media de mercado,

se gradúa la actualización anual de la retribución, de manera escalonada, lo que permite

ajustarse de forma progresiva a la referencia de mercado en función del grado de

consolidación personal en el rol / nivel actual.

BANCO ALCALA ha acordado en 2015 para su equipo directivo (CEO, DG y miembros del

Comité de Dirección) así como para el resto del colectivo supervisado, realizar incrementos

salariales de Retribución Fija individualizados según desempeño consolidado y posición

respecto referencia de mercado.

23

b) Retribución variable

La retribución variable target en 2015 se determina al inicio del ejercicio en función del nivel

de responsabilidad y puesto tipo, además de los acuerdos individuales previos de índole

contractual en los casos de nuevas incorporaciones.

Consejero Delegado (posición existente hasta 26.6.2015)

Posición con atribuciones delegadas de primer ejecutivo del banco. RV 2015 Target =

55,55% s/ Retribución Fija. La posición se amortiza en la fecha indicada por promoción a

nuevas responsabilidades en el Grupo Matriz, sin devengar ningún tipo de RV

correspondiente al ejercicio en curso en BA.

Director General (posición redefinida y cubierta a 1.7.2015)

Asume rol de primer ejecutivo del Banco en esa fecha, no miembro del Consejo. RV 2015

Target por desempeño = 42,22% s/ Retribución Fija.

Resto profesionales dentro del colectivo supervisado

Mayoritariamente, superan la RV Target >=30% de R Fija (entre 33 y 60% de R Fija):

los Responsables de Unidades de Negocio y/o Banqueros Sénior.

Tienen asignada RV Target < 30% de la R Fija individual: resto de profesionales dentro

del colectivo supervisado aunque en algún caso individual la cantidad realmente devengada

puede alcanzar o superar el 30% del salario fijo.

Los Responsables de Funciones de Control (Resp Cumplimiento Normativo y Resp

Control Riesgos) disponen de una RV Target muy poco significativa respecto a la Retribución

Fija en 2015 = 10%.

Sobre esta RV target de referencia individual se modula la retribución variable obtenida, en un

modelo que pondera tanto métricas de evolución del Banco, como de desempeño de cada

empleado. Así, el modelo contempla los siguientes objetivos y ponderaciones:

A. objetivos cuantitativos = 75% (individuales / equipo)

1. Volumen de captación NNA

2. ROA %

3. Margen Ordinario

B. Objetivos cualitativos – Eval Discrecional = 25%

C. Objetivos cuantitativos adicionales Alta Dirección (ponderación variable cuantitativos/

discrecional)

4. Resultado Neto Banco: logro mínimo del Rº presupuestado = llave de acceso a RV para

Presidente, CEO y DG.

5. Volumen de negocio Banca Privada España: indicador adicional para colectivo anterior.

24

El logro, lleva aparejado un máximo entre el 100 y 150%, concretado a nivel individual.

Todos los sistemas de retribución variable vigentes en la entidad, a nivel de Grupo, comparten

las siguientes premisas:

Diferimientos de variable

La cláusula de diferimiento consiste en liquidar, en los supuestos en los que resulte de

aplicación, entre el 50 y 60% de la retribución variable anual en el ejercicio siguiente al de su

devengo, quedando diferido el cobro de entre el 40 y 50% restante a lo largo de los tres años

posteriores, a razón de un tercio cada año.

La liberación de la parte diferida, una vez finalizados los períodos de retención, estará

supeditada a una valoración o ajuste a riesgo ex-post, pudiendo llegar a quedar reducida o

incluso eliminada en caso de que no resultara sostenible de acuerdo con la situación de la

Entidad en su conjunto, si no se justifica en función de los resultados de la misma, de la

unidad de negocio o del directivo/a o si como consecuencia de las anteriores situaciones

deben reformularse los resultados que dieron lugar al incentivo en cualquiera de los casos

indicados en el documento anual de formalización de la RV o en los contratos de nueva

incorporación.

Esta misma supeditación se aplica a las cantidades de Incentivo liquidadas al fin del ejercicio,

a modo de cláusulas de recuperación.

El criterio para aplicar el diferimiento se ampara en los principios de proporcionalidad y

materialidad, recogidos dentro del marco normativo prudencial, y la significación de las

cuantías de retribución variable tanto en términos absolutos como relativos en relación al

mercado y el perfil de capitalización de la propia Entidad. Estos principios están pendientes en

2016 o 2017 de los criterios interpretativos que determine la EBA.

Liquidación de variable en acciones o instrumentos de capital

De acuerdo con el marco regulatorio, deberá realizarse la liquidación del 50% de la retribución

variable en efectivo y el otro 50% en acciones de la entidad o instrumentos de capital de

carácter equivalente.

En aplicación igualmente de los principios de proporcionalidad y materialidad y dada la

dimensión de negocio de BASA, así como su estructura de capital restringida a un número

muy limitado de accionistas, se considera que el pago en acciones podría afectar al equilibrio

accionarial y se entiende que la entidad puede realizar todos los pagos en efectivo, salvo

indicación contraria del regulador.

Sistemas de previsión

Aplicados individualmente a algunos Directivos (5), existen dentro de la Entidad mecanismos

de previsión social de aportación definida que cubren la contingencia de jubilación, y

25

adicionalmente cubren también los riesgos de fallecimiento e invalidez, definiendo para estos

casos una serie de prestaciones complementarias.

Concretamente: Aportación definida mixta, banco – directivo: hasta 3% sobre Retribución

Fija Bruta aportado por el empleado, aportación equivalente de la entidad, con tope el máximo

permitido por la Ley como aportación a Planes de Pensiones.

Los sistemas de previsión social en BANCO ALCALA son compatibles con la estrategia

empresarial, los objetivos y los intereses a largo plazo, y no comprometen su grado de

solvencia.

El carácter no discrecional del sistema y que sus aportaciones sean de cuantía y

periodicidad fijas, compartidas por entidad y empleado y que no se encuentren sometidas a

condicionante alguno, formando parte del paquete de retribución fija, permite no considerar

aplicables aquí los requerimientos del marco regulatorio al respecto.

6.5 Información cuantitativa sobre remuneraciones en 2015

CUADRO 1

Remuneración 2015 (miles €)

Colectivo Dietas Asistencia

Remuneración Fija

Remuneración Variable

Previsión Social

Nº Beneficiarios

Administradores No Ejecutivos

4 105 20 0 3

Administradores Ejecutivos y Altos Directivos

0 1.233 543 2 7

Resto empleados identificados

0 801 234 1 10

RETRIBUCIÓN VARIABLE

De los importes indicados en el cuadro anterior, 404 miles de € se liquidan al inicio del

ejercicio 2016 y, en atención a los requerimientos normativos, 198 miles de € se difieren a tres

años por tercios, previéndose todos los pagos en metálico.

26

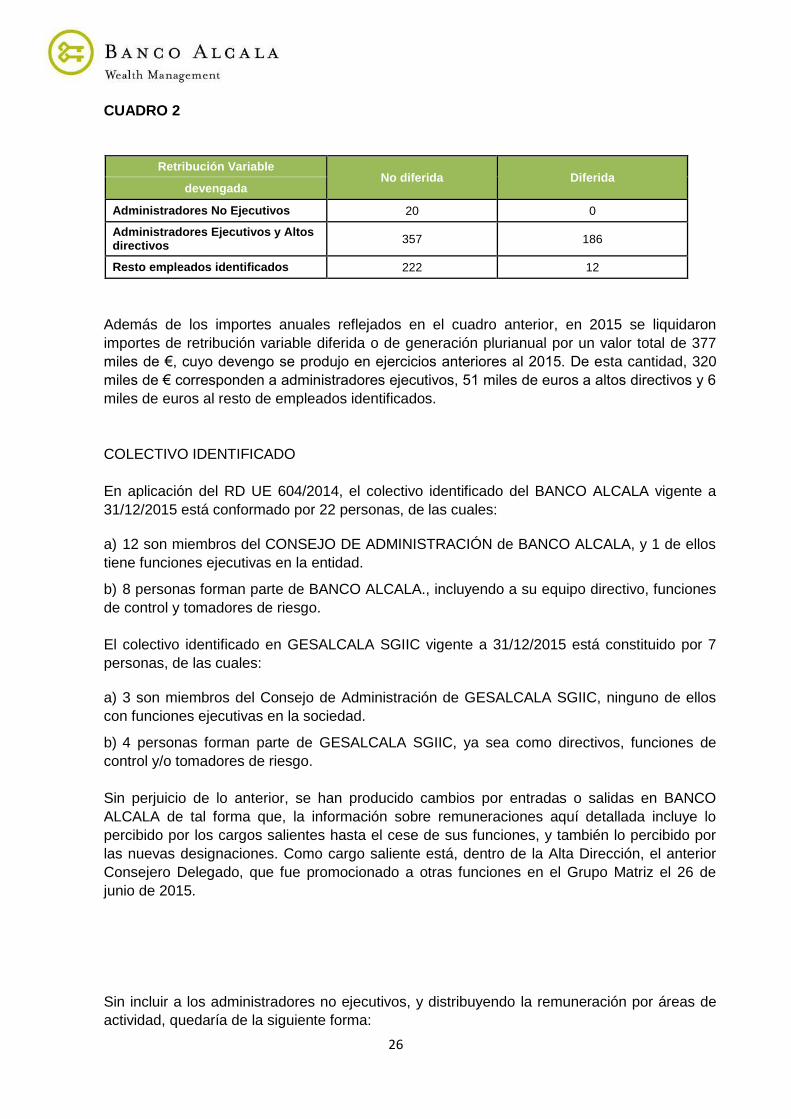

CUADRO 2

Retribución Variable No diferida Diferida

devengada

Administradores No Ejecutivos 20 0

Administradores Ejecutivos y Altos directivos

357 186

Resto empleados identificados 222 12

Además de los importes anuales reflejados en el cuadro anterior, en 2015 se liquidaron

importes de retribución variable diferida o de generación plurianual por un valor total de 377

miles de €, cuyo devengo se produjo en ejercicios anteriores al 2015. De esta cantidad, 320

miles de € corresponden a administradores ejecutivos, 51 miles de euros a altos directivos y 6

miles de euros al resto de empleados identificados.

COLECTIVO IDENTIFICADO

En aplicación del RD UE 604/2014, el colectivo identificado del BANCO ALCALA vigente a

31/12/2015 está conformado por 22 personas, de las cuales:

a) 12 son miembros del CONSEJO DE ADMINISTRACIÓN de BANCO ALCALA, y 1 de ellos

tiene funciones ejecutivas en la entidad.

b) 8 personas forman parte de BANCO ALCALA., incluyendo a su equipo directivo, funciones

de control y tomadores de riesgo.

El colectivo identificado en GESALCALA SGIIC vigente a 31/12/2015 está constituido por 7

personas, de las cuales:

a) 3 son miembros del Consejo de Administración de GESALCALA SGIIC, ninguno de ellos

con funciones ejecutivas en la sociedad.

b) 4 personas forman parte de GESALCALA SGIIC, ya sea como directivos, funciones de

control y/o tomadores de riesgo.

Sin perjuicio de lo anterior, se han producido cambios por entradas o salidas en BANCO

ALCALA de tal forma que, la información sobre remuneraciones aquí detallada incluye lo

percibido por los cargos salientes hasta el cese de sus funciones, y también lo percibido por

las nuevas designaciones. Como cargo saliente está, dentro de la Alta Dirección, el anterior

Consejero Delegado, que fue promocionado a otras funciones en el Grupo Matriz el 26 de

junio de 2015.

Sin incluir a los administradores no ejecutivos, y distribuyendo la remuneración por áreas de

actividad, quedaría de la siguiente forma:

27

CUADRO 3

Áreas Actividad Descripción del tipo

de negocio

Remuneración Total, incluyendo beneficios por

pensiones

Número de beneficiarios

BANCA INVERSIÓN ----

BANCA COMERCIAL Banca minorista y

mayorista

BANCA PRIVADA Gestión de patrimonios

2.811 17

GESTIÓN ACTIVOS Gestión de fondos de inversión, pensiones

y otros

RESTO ----