Download - Entorno a Las Finanzas Cooporativas

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 1

CURSO: Finanzas Corporativas

INTEGRANTES:

ASPUR BALEGE, Luis Alberto

ACOSTA LOPEZ, Víctor Manuel

CARDENAS CHOQUE, Jhuber Franco

YAVAR ORDOÑEZ, Jhaneber Clay

DOCENTE:

CPCC. INFANTAS BENDEZU, Luz Violeta

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 2

INDICE INTRODUCCIÓN .................................................................................................................... 3

1. LAS FINANZAS CORPORATIVAS ................................................................................... 4

2. LA INVERSIÓN FINANCIERA........................................................................................... 4

3. LOS MERCADOS FINANCIEROS Y LOS INTERMEDIARIOS ....................................... 4

DECISIÓN DE INVERSIÓN ................................................................................................... 5

Ahorrar o Invertir .............................................................................................................. 7

¿Qué es un Portafolio de Inversión Bursátil? ................................................................. 7

DECISION DE FINANCIACION ......................................................................................... 8

FINANCIAMIENTO POR DEUDA .....................................................................................10

Tasa interna de retorno (TIR) ............................................................................................11

Valor actual neto (VAN) ..................................................................................................12

EL DIRECTOR FINANCIERO ...........................................................................................12

LOS MODELOS DE EMPRESA: GOBIERNO CORPORATIVO Y SUS PRINCIPIOS ......14

GOBIERNO CORPORATIVO ...........................................................................................16

4.- EL SISTEMA FINANCIERO ........................................................................................17

FUNCIONES DEL MERCADO FINANCIERO ..................................................................19

PRINCIPALES MERCADOS FINANCIEROS ..................................................................19

Bolsas de Valores: .......................................................................................................19

Mercados de Renta Fija ...............................................................................................20

Mercados de Divisas ....................................................................................................20

Mercados de Factores .................................................................................................20

INTERMEDIARIOS FINANCIEROS..................................................................................21

- Intermediarios financieros bancarios ................................................................23

- Intermediarios financieros no bancarios ...........................................................23

5.- VALOR ECONÓMICO AGREGADO (EVA) ....................................................................23

Estrategias del EVA .........................................................................................................25

Ventajas del EVA..............................................................................................................25

Desventajas del EVA .......................................................................................................25

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 3

INTRODUCCIÓN

El ámbito de estudio de las finanzas abarca tanto la valoración de activos como el

análisis de las decisiones financieras tendentes a crear valor. La interrelación existente

entre el análisis de la decisión a tomar y la valoración viene dada desde el momento en que

un activo cualquiera sólo debería ser adquirido si se cumple la condición necesaria de que

su valor sea superior a su coste (ésta condición no es suficiente porque puede haber otros

activos que generen más valor para la empresa).

De una forma similar también podríamos decir que las finanzas se encargan de la

valoración y gestión del riesgo. En especial, analizan el momento y la naturaleza del riesgo.

De hecho, desde un punto de vista financiero, la empresa no es más que un haz o paquete

de flujos de caja con riesgo, y para valorarla se desenredan los diversos componentes de

dichos flujos, se valoran por separado, y se vuelven a juntar.

Las finanzas corporativas son un área de las finanzas que se centra en la forma en

la que las empresas pueden crear valor y mantenerlo a través del uso eficiente de los

recursos financieros. El propósito de las finanzas es maximizar el valor para los accionistas

o propietarios, las finanzas están firmemente relacionadas con otras dos disciplinas: la

economía y la contabilidad. A diferencia de la contabilidad, que pretende reflejar, de la forma

más exacta posible, las transacciones de la empresa; las finanzas se centran en el futuro

de la misma, pero a través del estudio del valor, la misión más importante de los directivos

de una empresa es generarle a ésta la máxima creación de valor posible, es decir, hacer

que la compañía valga cada vez más. cuando el capital que se invierte genera una tasa de

rendimiento superior al costo del mismo, entonces se estará generando valor.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 4

1. LAS FINANZAS CORPORATIVAS

Se centran en la forma en la que las empresas pueden crear valor y mantenerlo a través

del uso eficiente de los recursos financieros. Se subdivide en tres partes:

a) Las Decisiones de Inversión.- Que se centran en el estudio de los activos

reales (tangibles o intangibles) en los que la empresa debería invertir.

b) Las Decisiones de Financiación.- Que estudian la obtención de fondos

(provenientes de los inversores que adquieren los activos financieros emitidos por la

empresa) para que la compañía pueda adquirir los activos en los que ha decidido invertir.

c) Las Decisiones Directivas.- Que atañen a las decisiones operativas y

financieras del día a día como, por ejemplo: el tamaño de la empresa, su ritmo de

crecimiento, el tamaño del crédito concedido a sus clientes, la remuneración del personal

de la empresa, etc.

Algunas de las zonas de estudio de las finanzas corporativas son, por ejemplo: el

equilibrio financiero, el análisis de la inversión en nuevos activos, el reemplazamiento de

viejos activos, las fusiones y adquisiciones de empresas, el análisis del endeudamiento, la

emisión de acciones y obligaciones, etc.

2. LA INVERSIÓN FINANCIERA

Examina las transacciones financieras desde el punto de vista de los inversores, es

decir, de la otra parte de la transacción, que es la que adquiere los activos financieros

emitidos por las empresas. Ejemplos: la valoración de acciones, la selección de activos

financieros, el análisis de bonos, el uso de opciones y futuros, la medida del comportamiento

de la cartera, etc.

3. LOS MERCADOS FINANCIEROS Y LOS INTERMEDIARIOS

Tratan de las decisiones de financiación de la empresa, pero desde el punto de vista

de un tercero. Los mercados financieros analizan dichas transacciones desde el punto de

vista de un observador independiente y en ellos tienen lugar las operaciones de compra y

venta de los activos financieros a través de compañías que operan por cuenta ajena

únicamente (brokers) y de las que también pueden operar por cuenta propia (dealers). Los

intermediarios financieros las analizan con la óptica de alguien que las hace posibles,

puesto que adquieren los activos financieros para mantenerlos como inversiones,

financiando así las inversiones financieras al emitir derechos sobre ellas.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 5

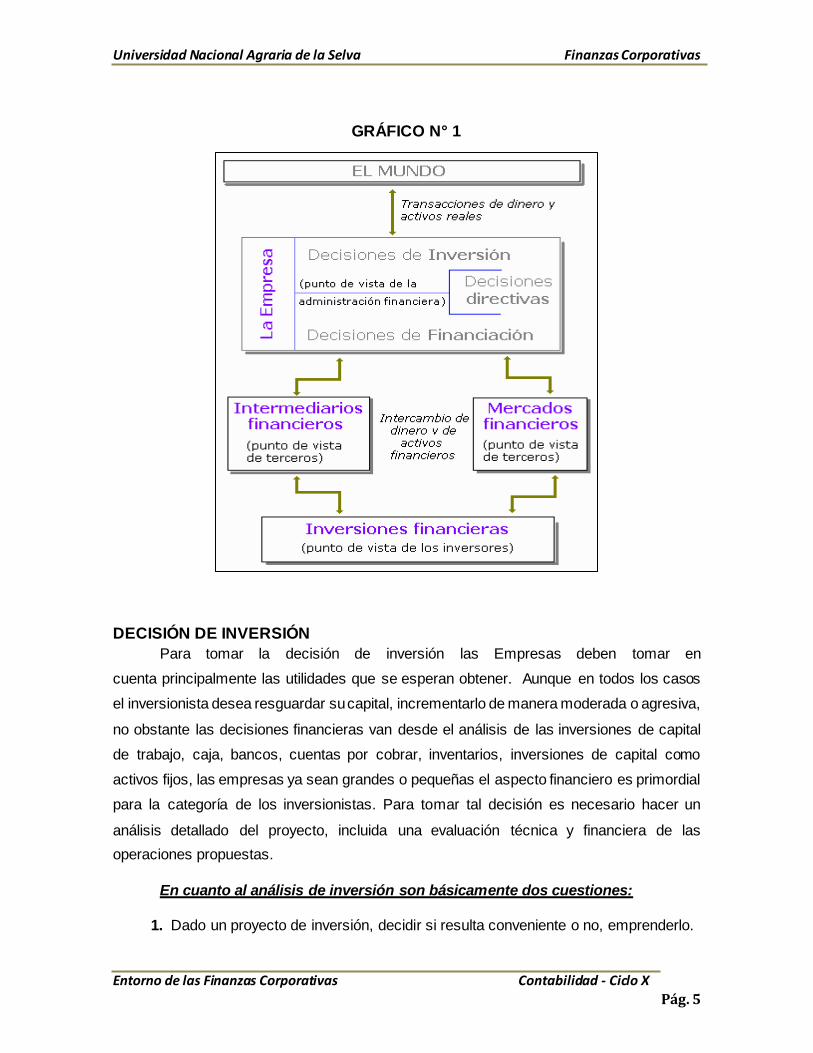

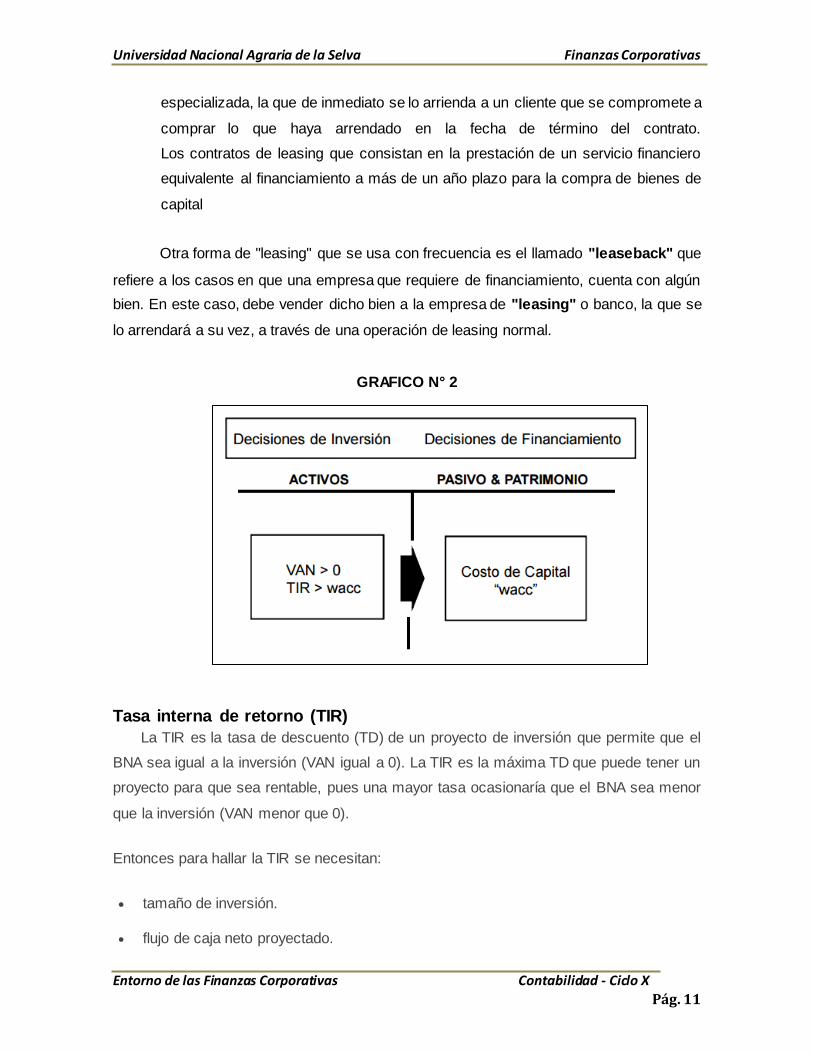

GRÁFICO N° 1

DECISIÓN DE INVERSIÓN

Para tomar la decisión de inversión las Empresas deben tomar en

cuenta principalmente las utilidades que se esperan obtener. Aunque en todos los casos

el inversionista desea resguardar su capital, incrementarlo de manera moderada o agresiva,

no obstante las decisiones financieras van desde el análisis de las inversiones de capital

de trabajo, caja, bancos, cuentas por cobrar, inventarios, inversiones de capital como

activos fijos, las empresas ya sean grandes o pequeñas el aspecto financiero es primordial

para la categoría de los inversionistas. Para tomar tal decisión es necesario hacer un

análisis detallado del proyecto, incluida una evaluación técnica y financiera de las

operaciones propuestas.

En cuanto al análisis de inversión son básicamente dos cuestiones:

1. Dado un proyecto de inversión, decidir si resulta conveniente o no, emprenderlo.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 6

2. De entre dos o más proyectos de inversión, todos ellos aconsejables, determinar la

preferencia de los mismos desde un punto de vista financiero.

Los modelos de análisis de inversiones son modelos matemáticos que intentan

simular la realidad del proceso de inversión, para evaluar sus resultados. Sistematizan una

serie de datos cuantitativos, e informan con respecto a la conveniencia o no de emprender

la realización del proyecto. Aunque estos modelos, son solamente una parte del proceso

de decisión.

Otro aspecto a destacar, es que los modelos de análisis de inversiones al intentar

simular la realidad futura, deben trabajar con estimaciones o previsiones de las variables

que utilizan, por lo que la fiabilidad de sus resultados, dependerá lógicamente, del acierto

de dichas previsiones. Por lo tanto, la capacidad de prever es un factor esencial para tomar

decisiones acertadas en materia de inversiones. Sin embargo “El éxito del proyecto no

sólo dependerá de la capacidad de predecir los movimientos de fondos futuros, sino

también, de saber controlar el curso de los hechos que se produzcan una vez puesto

en marcha el proyecto”

El presidente de una compañía, expresó en cierta ocasión, que lo último que

delegaría serían las decisiones sobre inversiones, ya que estas decisiones constituyen el

armazón del desarrollo futuro de una empresa, siendo un factor básico de la eficiencia y del

poder competitivo de las mismas. Por consiguiente, la adopción incorrecta de este tipo de

decisiones tiene unas consecuencias muy graves sobre los beneficios y el futuro de una

empresa. “La decisión de invertir es una de las más peligrosas decisiones a tomar

por una empresa”. Son numerosos los ejemplos que se podrían poner de empresas que

han entrado en crisis por emprender procesos de inversión para los que no estaban

preparadas o no eran adecuados para la situación de su entorno. Efectivamente, la

inversión conlleva un alto riesgo para la empresa, puesto que una vez tomada, es

prácticamente irreversible, con unas implicaciones financieras generalmente muy

importantes.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 7

Ahorrar o Invertir

Hay una diferencia básica entre ahorrar e invertir. Ahorrar es el hecho de apartar

una porción de los ingresos sin disponer de ella, sin gastarla, la cual puede aumentar o no,

dependiendo de los instrumentos de ahorro a utilizar. La diferencia básica con la

inversión es que por medio del ahorro no se "arriesga" el capital inicial,

en teoría (porque siempre existe el efecto inflacionario) el valor de dicho capital no

disminuye. La inversión por el contrario implica correr un riesgo con el capital inicial, que

dependiendo de los instrumentos a utilizar podrá incrementar o disminuir.

El empezar a ahorrar o empezar a invertir, varía de acuerdo a las necesidades y

los objetivos particulares; aunque siempre se deberán buscar opciones de inversión que

permitan, por lo menos, mantener el poder adquisitivo y obtener ganancias por ello.

Proteger el dinero y hacerlo crecer se logra con la selección de esquemas u opciones de

inversión adecuados. Es decir, habrá que formar un portafolio de inversión a la medida de

la capacidad de riesgo da cada individuo.

¿Qué es un Portafolio de Inversión Bursátil?

También llamado cartera de inversión, es una selección de documentos o valores que se

cotizan en el mercado bursátil y en los que una persona o empresa, deciden colocar o

invertir su dinero. Las carteras de inversión se integran con los diferentes instrumentos

que el inversionista haya seleccionado. Para hacer su elección, debe tomar en cuenta

aspectos básicos como el nivel de riesgo que está dispuesto a correr y los objetivos que

busca alcanzar con su inversión. Por supuesto, antes de decidir cómo se integrará el

portafolio, será necesario conocer muy bien los instrumentos disponibles en el

mercado de valores para elegir las opciones más convenientes, de acuerdo a sus

expectativas.

Una vez conociendo los instrumentos con los que se puede formar un portafolio de

inversión, sólo faltará tomar en cuenta aspectos que hacen que la elección sea diferente de

acuerdo a las necesidades y preferencias de cada persona, tales como:

1. Capacidad de ahorro. Saber cuánto se está dispuesto a dejar de gastar en cierto

momento y sacrificarlo para destinarlo a la inversión.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 8

2. Determinar los objetivos perseguidos al comenzar a invertir. Tener un panorama

claro con respecto al funcionamiento y características del instrumento en que se esté

dispuesto a invertir (de deuda, renta fija o variable).

3. Considerar que la inversión ofrezca una tasa de rendimiento mayor a la inflación

pronosticada, con el propósito de preservar el poder adquisitivo y obtener ganancias por

la inversión.

4. Determinar el plazo en el que se puede mantener invertido el dinero, es decir, corto

(menor a un año), mediano (entre uno y cinco años) o largo plazo (mayor de cinco años).

Invertir una pequeña cantidad de efectivo en un instrumento que permita retirar cualquier

día para “Tener Liquidez Inmediata” en caso de imprevistos.

5. Considerar el riesgo que se está dispuesto a asumir y no perder de vista que a mayor

riesgo, mayor es el rendimiento que se ofrece.

Un Portafolio de inversión moderado acepta un grado de riesgo menor

Un Portafolio de inversión agresivo acepta un grado de riesgo mayor

Un Portafolio de inversión conservador no acepta grado de riesgo alguno

6. Diversificar el portafolio.- Esto es invertir en distintos instrumentos a fin de reducir

significativamente el riesgo. Conforme pasa el tiempo verá que el haber comenzado desde

joven el buen hábito del ahorro y la inversión le redituará en un estilo más organizado de

vida.

DECISION DE FINANCIACION

Las decisiones de financiamiento, a diferencia de las decisiones de inversión, se

toman cuando se tiene en mente un proyecto a largo plazo. Al tomar decisiones de

financiamiento se buscan opciones en los mercados financieros para poder financiar un

negocio o empresa en formación. Para poder tomar decisiones de financiamiento

adecuadas se necesita realizar un estudio sobre los mercados eficientes. Se trata de

analizar el mercado financiero y decidir cuál de las opciones es la más adecuada para

nuestros propósitos de negocio o empresa. El objetivo es conocer todas las variantes

que existen para obtener un financiamiento ye elegir la que más se adapte a nuestras

necesidades y expectativas.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 9

¿Para qué se puede buscar un financiamiento?

Como hemos mencionado en este artículo, los financiamientos normalmente se

buscan con la finalidad de iniciar o expandir un negocio. Así pues, el mejor momento para

buscar un financiamiento es cuando veamos una clara oportunidad de negocio o cuando

notemos que existe posibilidad de que este crezca y mejore. Cuando indicadores de nuestro

negocio nos hagan pensar que nuestro producto o servicio está en boga, es el mejor

momento de solicitar un financiamiento. También se puede buscar un financiamiento con el

objetivo de modernizar nuestro negocio y hacerlo más eficiente.

¿En qué casos no es recomendable recurrir al financiamiento?

Por el contrario, cuando se tienen deudas por el negocio en cuestión que no han

sido saldadas adecuadamente, o bien, cuando el negocio está en un ciclo recesivo o de

pocas posibilidades de crecimiento, no es un momento adecuado para buscar un

financiamiento. En estos casos es más conveniente liquidar las deudas y esperar la

recuperación o una señal clara de oportunidad de expansión.

Análisis de financiamiento.-

Antes de concluir si se debe o no solicitar un financiamiento y el monto de éste, es

conveniente pensar en las siguientes cuestiones:

- ¿Cuál es nuestro negocio actual o proyectado?

- ¿Qué cantidad necesito para ponerlo en marcha?

- ¿Cuánto tiempo pasará para que empiece a generar ganancias?

- ¿En cuánto tiempo podría pagar el financiamiento?

En todos los casos, tanto si se decide recurrir a un financiamiento, como si se opta

por esperar a un momento más adecuado, es importante tener un conocimiento amplio

sobre las opciones disponibles en el mercado, sus riesgos y condiciones. Es también

fundamental consultar varios organismos financieros para acercarnos al más adecuado a

nuestro tipo de negocio.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 10

La asesoría de un experto que le ayude a elaborar un plan de negocios adecuado a

sus necesidades actuales, puede ser la solución más apropiada a cualquiera de las

circunstancias de financiamiento que se mencionaron. Es importante recordar que la

información recopilada en el presente artículo tiene como único objetivo introducir al tema

de financiamiento, por lo que no puede considerarse como recomendación o asesoría de

ningún tipo.

FINANCIAMIENTO POR DEUDA

Hay muchas fuentes de financiamiento que generan deudas: bancos, ahorros y

préstamos, compañías comerciales de financiamiento. Tradicionalmente, los bancos han

sido la fuente de financiamiento más grande, dispuestos a prestar su dinero mediante

diferentes sistemas, que a continuación se mencionan. Existen distintos productos y

mercados disponibles para que una empresa pueda obtener financiamiento tales como:

- Capital de Riesgo.- El capital de riesgo es una forma de financiar empresas que

están naciendo y que no tienen un historial que permita confiar en sus resultados o

tener la seguridad de que se recibirán retornos por el dinero que se le preste.

- Capital Semilla.- El Capital Semilla es un financiamiento inicial (fondos que no

deben ser devueltos), para la creación de una microempresa o para permitir el

despegue y/o consolidación de una actividad empresarial existente. Una vez que el

proyecto ya está instalado y funcionando, se puede recurrir a otras líneas de

financiamiento para hacer crecer el negocio, como por ejemplo, a través del Capital

de Riesgo.

- Factoring.- El Factoring o factoraje es una alternativa de financiamiento que se

orienta de preferencia a pequeñas y medianas empresas y consiste en

un contrato mediante el cual una empresa traspasa el servicio de cobranza futura

de los créditos y facturas existentes a su favor y a cambio obtiene de manera

inmediata el dinero a que esas operaciones se refiere, aunque con un descuento.

- Leasing .- Sirve para denominar a una operación de crédito. Esta consiste en un

contrato de arriendo de equipos mobiliarios e inmobiliarios por parte de una empresa

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 11

especializada, la que de inmediato se lo arrienda a un cliente que se compromete a

comprar lo que haya arrendado en la fecha de término del contrato.

Los contratos de leasing que consistan en la prestación de un servicio financiero

equivalente al financiamiento a más de un año plazo para la compra de bienes de

capital

Otra forma de "leasing" que se usa con frecuencia es el llamado "leaseback" que

refiere a los casos en que una empresa que requiere de financiamiento, cuenta con algún

bien. En este caso, debe vender dicho bien a la empresa de "leasing" o banco, la que se

lo arrendará a su vez, a través de una operación de leasing normal.

GRAFICO N° 2

Tasa interna de retorno (TIR)

La TIR es la tasa de descuento (TD) de un proyecto de inversión que permite que el

BNA sea igual a la inversión (VAN igual a 0). La TIR es la máxima TD que puede tener un

proyecto para que sea rentable, pues una mayor tasa ocasionaría que el BNA sea menor

que la inversión (VAN menor que 0).

Entonces para hallar la TIR se necesitan:

tamaño de inversión.

flujo de caja neto proyectado.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 12

Valor actual neto (VAN)

El VAN es un indicador financiero que mide los flujos de los futuros ingresos y egresos

que tendrá un proyecto, para determinar, si luego de descontar la inversión inicial, nos

quedaría alguna ganancia. Si el resultado es positivo, el proyecto es viable.

Basta con hallar VAN de un proyecto de inversión para saber si dicho proyecto es viable

o no. El VAN también nos permite determinar cuál proyecto es el más rentable entre varias

opciones de inversión. Incluso, si alguien nos ofrece comprar nuestro negocio, con este

indicador podemos determinar si el precio ofrecido está por encima o por debajo de lo que

ganaríamos de no venderlo.

EL DIRECTOR FINANCIERO

El director financiero, es aquella persona que tiene como misión la captación y el

destino de los recursos financieros en las mejores condiciones posibles para conseguir

crear el máximo valor de la empresa.

La capacidad del director financiero para adaptarse al cambio y la eficiencia con que

planifique la utilización de los recursos financieros requeridos por la empresa, así como, la

capacidad de identificar la adecuada asignación de esos recursos y su obtención, son

aspectos que influyen no sólo en el éxito de la compañía sino, también, en el de la economía

nacional porque, efectivamente, el director financiero, a través de una asignación óptima de

los recursos, no sólo contribuye al fortalecimiento de su empresa sino también a la vitalidad

y crecimiento de toda la economía.

El principio económico básico utilizado en la dirección financiera es el análisis

marginal, esto es, las decisiones de inversión-financiación deberán tomarse y llevarse a

cabo cuando los ingresos marginales esperados superen a los costes marginales; que

busca responder a la pregunta ¿en qué activo real debe invertir la compañía? Y ¿de

dónde se obtiene el efectivo para realizar la inversión?; La respuesta a la primera

pregunta es una decisión de inversión o de presupuesto de capital de la empresa, mientras

que la respuesta a la segunda es una decisión de financiamiento de la empresa.

Resumiendo todo lo anterior, podemos decir que el papel que tiene que desempeñar

el director financiero consta de cinco funciones dinámicas:

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 13

- La previsión y la planificación financiera

- El empleo del dinero en proyectos de inversión

- La consecución de los fondos necesarios para financiar proyectos.

- La coordinación y el control

- La relación con los mercados financieros.

Un plan financiero incluye estimaciones de los rendimientos futuros de la empresa,

de sus gastos, y de sus necesidades de capital. Es, por tanto, una proyección de las

actividades futuras de la empresa para un período de tiempo dado.

Deberá responsabilizarse del empleo de los recursos financieros en los proyectos

de inversión más rentables para la empresa. En definitiva, le corresponde decidir dónde se

van a gastar los fondos disponibles por la compañía; dependiendo de esta decisión los

beneficios futuros y la evolución posterior de la compañía. Esta tarea esta íntimamente

relacionada con la expuesta a continuación, puesto que la decisión de invertir en un posible

negocio presupone la necesidad de financiarse y el coste de ésta última afecta a dicha

decisión.

En cuanto a la consecución de los fondos necesarios, deberá elegir entre las

diversas fuentes financieras a las que la empresa pueda acceder. Éstas, pueden

clasificarse en: internas y externas, siendo las primeras, las provenientes de la propia

empresa a través de la retención e inversión de parte de los beneficios en los propios

negocios de la compañía; mientras que las fuentes de recursos externas incluyen tanto a

los propietarios de la empresa como a personas e instituciones ajenas a la misma. Todas

estas fuentes financieras tienen unas ciertas características comunes como son: el coste,

el vencimiento, la disponibilidad, los gravámenes sobre los activos y otras condiciones

impuestas por los proveedores de capital. El director financiero deberá determinar la mejor

"mezcla" de fondos para la empresa de acuerdo con el análisis de las características

mencionadas.

Además, no hay que olvidar otras dos actividades importantes como son, por un

lado, la coordinación y el control que debe de ejercer con el resto de los directivos de las

áreas no financieras de la empresa de cara a lograr el objetivo común; y, por otra parte,

debe cuidar al máximo la relación con el mercado financiero que es el que le va a suministrar

los recursos financieros necesarios para llevar a cabo los proyectos de inversión de la

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 14

empresa y, por dicha razón, someterá a una estrecha vigilancia a la compañía y a sus

directivos.

LOS MODELOS DE EMPRESA: GOBIERNO CORPORATIVO Y SUS

PRINCIPIOS A) El modelo del presupuesto de capital

Es una visión "pura" e idealizada de la compañía que proporciona una serie de

variables con sus interrelaciones y que es un buen punto de partida para analizar las

decisiones financieras empresariales. Este modelo es el que se representa en la figura 2:

los inversores proporcionan financiación a cambio de recibir activos financieros. Éstos se

dividen en dos clases: acciones (dan el derecho a poseer una parte proporcional de los

activos de la empresa y a recibir una parte de los beneficios generados por ella) y deudas

(indican la obligación legal por parte de la empresa de pagar unos intereses y devolver el

principal a su propietario).

En este modelo los directivos de la empresa son intermediarios neutrales que actúan

únicamente en el mejor interés de los accionistas, es decir, de los dueños de la empresa.

Y además comunican a los mercados financieros toda la información relevante para que

puedan proceder a la valoración de la empresa.

Como parece lógico, la condición necesaria para que los directivos decidan adquirir

dichos activos reales es que detecten la existencia de una demanda insatisfecha. Pero

dicha inversión sólo se llevará a cabo si el rendimiento que promete generar supera al coste

de los recursos financieros necesarios para realizarla. Esta es la condición suficiente para

que los directivos tomen la decisión de invertir.

CUADRO 2 – FIGURA 2

El objetivo principal según este modelo es la maximización del valor de la empresa

para sus accionistas. En un mundo "perfecto" (sin conflictos dirección- accionistas) este

objetivo es el teóricamente correcto y, precisamente por ello, este modelo es el mejor punto

de partida para analizar las decisiones financieras. En conclusión, según el modelo del

presupuesto de capital, que se basa en que los mercados son eficientes, el objetivo principal

de la empresa es la maximización del valor de la empresa para sus propietarios.

B) El modelo contable

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 15

En la medida que el modelo del presupuesto de capital no esté equivocado deberá

ser aplicado. Por ello el modelo contable es, en cierta manera, una consecuencia del

anterior debido a que es una forma de aplicación del mismo. El modelo contable representa

el resultado de las decisiones de inversión y financiación de la empresa, sin importar si eran

o no acordes a los mejores intereses de los propietarios de la empresa. Ese resultado se

muestra en el balance de la compañía, las inversiones figuran en el activo y las

financiaciones en el pasivo.

Entre las ventajas de este modelo se puede destacar su perfecta integración (todas

las piezas de la empresa se integran perfectamente) así como su amplia familiaridad que

permite una mejor comunicación. En cuanto a las desventajas tal vez la principal es su

punto de vista histórico que lo hace poco adecuado para la toma de decisiones financieras

al no tener en cuenta la principal variable de las finanzas: el riesgo (que, obviamente, sólo

existe en el futuro).

La diferencia fundamental entre las finanzas y la contabilidad radica en el punto de

vista desde el que observan los acontecimientos empresariales. La contabilidad pretende

reflejar, de la forma más fehaciente posible, las transacciones ocurridas en la empresa. Las

finanzas, por el contrario, se centran sobre el futuro a través del estudio del valor y de la

toma de decisiones en ambiente de riesgo.

C) El modelo contractual

Este modelo es una versión más realista y perfeccionada del modelo del

presupuesto de capital porque reconoce que éste es imperfecto. Para ello contempla las

relaciones entre la empresa y sus componentes como contratos, que pueden ser implícitos

y explícitos. Los contratos explícitos de la empresa son, por ejemplo, los que ha contraído

con los obligacionistas, los proveedores, las garantías dadas a los clientes, a los

empleados, etcétera. Los contratos implícitos incluyen el que los empleados sean honestos

y den su máximo esfuerzo a la compañía; o, por ejemplo, el que los directivos estén de

acuerdo en actuar en el mejor interés de los accionistas, lo que no siempre ocurre.

Además, en las empresas existen muchos tipos de contratos contingentes, es decir,

que su cumplimiento depende del valor de un activo o de un suceso determinado. Así, por

ejemplo, las bonificaciones de los empleados si consiguen un resultado determinado, el

mes de vacaciones pagadas si han trabajado once meses, el derecho a participar del fondo

de pensiones de la empresa si han trabajado en la misma un mínimo de años, etcétera.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 16

Concretando, este modelo contempla a la empresa como un entramado de

contratos, explícitos e implícitos, que especifican los papeles que deben representar los

diferentes participantes en ella (empleados, directivos, propietarios, prestamistas, etcétera)

y definen sus derechos, obligaciones y pagos bajo una serie de condiciones (véase la figura

GOBIERNO CORPORATIVO

El concepto de gobierno corporativo se refiere al conjunto de principios y normas

que regulan el diseño, integración y funcionamiento de los órganos de gobierno de la

empresa, como son los tres poderes dentro de una sociedad: los Accionistas, Directorio y

Alta Administración. En español se utiliza también gobernanza corporativa, gobernanza

societaria y gobierno societario. (Salvochea, Ramiro. Mercados y Gobernancia).

Un buen Gobierno Corporativo provee los incentivos para proteger los intereses de

la compañía y los accionistas, monitorizar la creación de valor y uso eficiente de los recursos

brindando una transparencia de información, mediante el debate sobre las estructuras

apropiadas de gestión y control de las empresas; no siendo un instrumento individual, sino

más bien el concepto incluye las reglas que regulan las relaciones de poder entre los

propietarios, el consejo de administración, la administración y, por último, pero no por ello

menos importante, partes interesadas tales como los empleados, los proveedores, los

clientes y el público en general.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE), emitió en

mayo de 1999 y revisó en 2004 sus “Principios de Gobierno Corporativo” en los que se

encuentran las ideas básicas que dan forma al concepto que es utilizado por los países

miembros y algunos otros en proceso de serlo.

Los principios de la OCDE contemplan que el marco de GC debe:

Proteger los derechos de accionistas.

Asegurar el tratamiento equitativo para todos los accionistas, incluyendo a los

minoritarios y a los extranjeros.

Todos los accionistas deben tener la oportunidad de obtener una efectiva reparación de

los daños por la violación de sus derechos.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 17

Reconocer los derechos de terceras partes interesadas y promover una cooperación

activa entre ellas y las sociedades en la creación de riqueza, generación de empleos y

logro de empresas financieras sustentables.

Asegurar que haya una revelación adecuada y a tiempo de todos los asuntos relevantes

de la empresa, incluyendo la situación financiera, su desempeño, la tenencia accionaria

y su administración.

Asegurar la guía estratégica de la compañía, el monitoreo efectivo del equipo de

dirección por el consejo de administración y las responsabilidades del Consejo de

Administración con sus accionistas.

Hoy en día es tan importante el Gobierno Corporativo como un desempeño financiero

eficiente. Se dice que alrededor del 80% de los inversores pagarían más por una compañía

con un buen GC; ya que este elemento le brinda una mayor seguridad a su inversión

asegurando sanas prácticas corporativas. Cuanto mayor sea la transparencia y más

información exista, mayor será la confianza de los inversores en el mercado. Por lo anterior

el GC lejos de ser una moda, considerándose un concepto necesario para la sostenibilidad

y crecimiento de las empresas.

4.- EL SISTEMA FINANCIERO

Mercados Financieros

Los Mercados Financieros constituyen la base de cualquier Sistema Financiero. Un

Mercado Financiero puede definirse como un conjunto de mercados en los que los agentes

deficitarios obtienen fondos de los agentes con superávit. Esta labor puede llevarse a cabo,

ya sea directamente o a través de alguna forma de intermediación por el Sistema

Financiero.

El Mercado Financiero también puede considerarse como un haz de mercados en

los que tienen lugar las transacciones de Activos Financieros, tanto de carácter primarias

como secundarias. Las primeras suponen una conexión directa entre lo real y lo financiero

y sus mecanismos de funcionamiento se interrelacionan según los plazos y garantías en

cuanto al principal y su rentabilidad real (tipo nominal menos la tasa de inflación). Las

segundas, proporcionan liquidez a los diferentes títulos. Para ello, los mercados

secundarios deben funcionar correctamente, dado que a través de ellos se consigue que

el proceso de venta de las inversiones llevadas a cabo en activos primarios (desinversión

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 18

por parte de los ahorradores últimos) se produzca con la menor merma posible en el precio

del activo, y menores comisiones y gastos de intermediación. En ese sentido, la liquidez

se subordina a la limitación de costes y reducción de plazos.

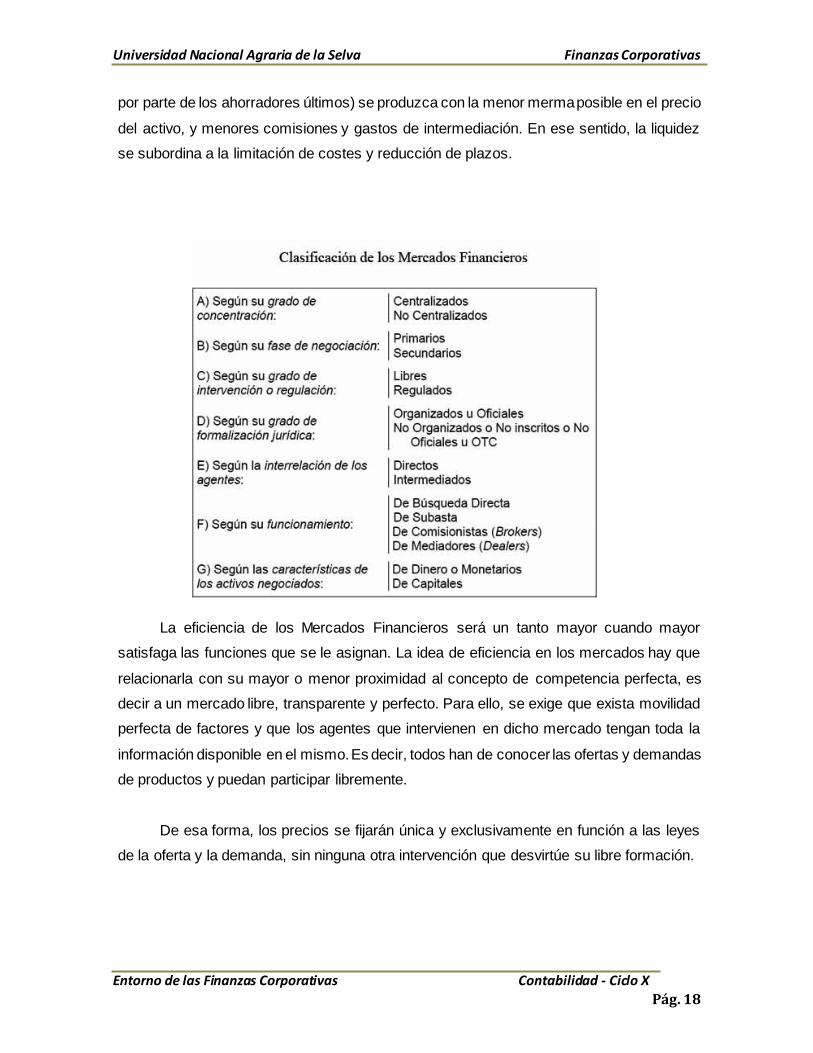

La eficiencia de los Mercados Financieros será un tanto mayor cuando mayor

satisfaga las funciones que se le asignan. La idea de eficiencia en los mercados hay que

relacionarla con su mayor o menor proximidad al concepto de competencia perfecta, es

decir a un mercado libre, transparente y perfecto. Para ello, se exige que exista movilidad

perfecta de factores y que los agentes que intervienen en dicho mercado tengan toda la

información disponible en el mismo. Es decir, todos han de conocer las ofertas y demandas

de productos y puedan participar libremente.

De esa forma, los precios se fijarán única y exclusivamente en función a las leyes

de la oferta y la demanda, sin ninguna otra intervención que desvirtúe su libre formación.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 19

FUNCIONES DEL MERCADO FINANCIERO

Las funciones principales de los mercados financieros son:

La localización óptima de los recursos, los mercados deben colocar los recursos

financieros disponibles en aquellos destinos que sean los más eficientes. Para ello

deben facilitar y establecer los cauces necesarios para que los agentes que

intervienen en el mercado se pongan en contacto.

Fijan adecuadamente el precio de los activos financieros. Esta función está muy

relacionada con la anterior, pues para conseguir esa localización óptima, implica

que los mercados fijen correctamente los precios de los activos con los que operan,

tomando en cuenta el riesgo y la liquidez de los mismos, para que la elección por

parte de los agentes sea adecuada.

Proporcionan liquidez adecuada a los activos previamente emitidos.

Disciplinan los comportamientos de los agentes sometiéndolos a

procedimientos y exigencias concretas.

Articulan procedimientos de arbitraje que posibilitan la unificación e Igualación

de los precios de los activos, cuando están enfrentados a desviaciones

coyunturales en los mismos

Reducen los plazos y los costes de intermediación al ser el cauce adecuado para

el rápido contacto entre los agentes que participan en los mercados.

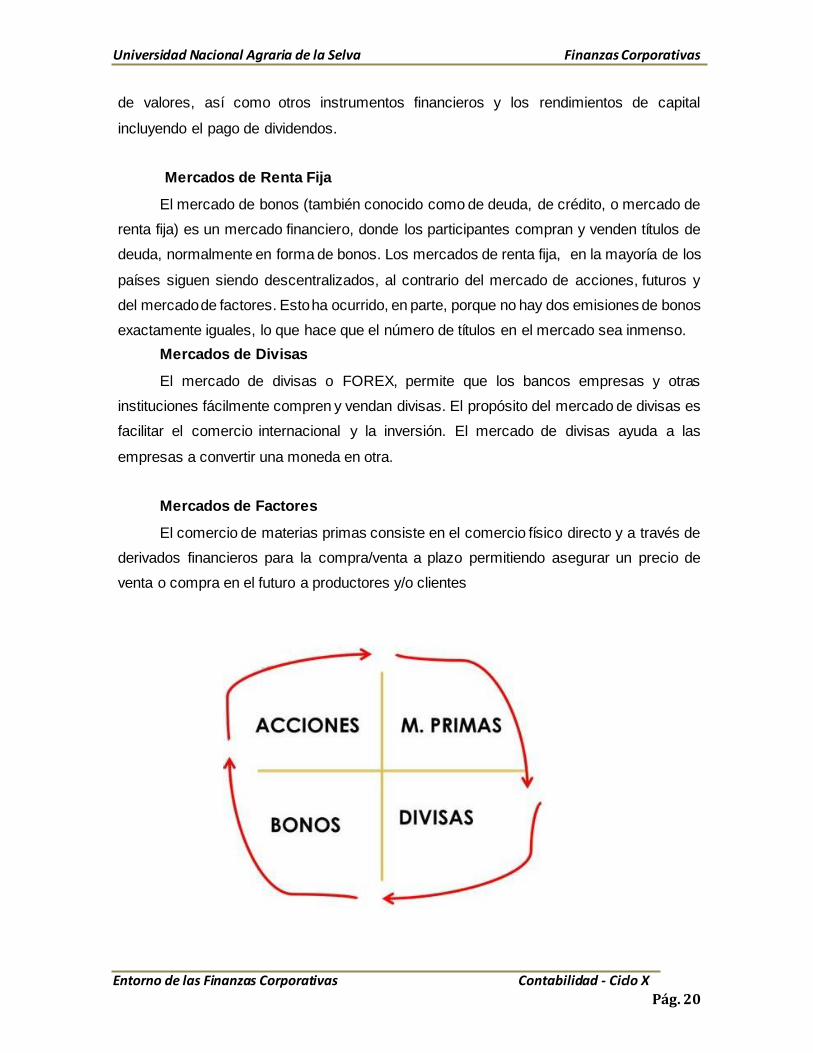

PRINCIPALES MERCADOS FINANCIEROS

Bolsas de Valores:

Una bolsa de valores es una organización que establece "sistemas de negociación"

para que los inversores puedan comprar y vender acciones, derivados y otros valores. Las

bolsas de valores también proporcionan las instalaciones para la emisión y amortización

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 20

de valores, así como otros instrumentos financieros y los rendimientos de capital

incluyendo el pago de dividendos.

Mercados de Renta Fija

El mercado de bonos (también conocido como de deuda, de crédito, o mercado de

renta fija) es un mercado financiero, donde los participantes compran y venden títulos de

deuda, normalmente en forma de bonos. Los mercados de renta fija, en la mayoría de los

países siguen siendo descentralizados, al contrario del mercado de acciones, futuros y

del mercado de factores. Esto ha ocurrido, en parte, porque no hay dos emisiones de bonos

exactamente iguales, lo que hace que el número de títulos en el mercado sea inmenso.

Mercados de Divisas

El mercado de divisas o FOREX, permite que los bancos empresas y otras

instituciones fácilmente compren y vendan divisas. El propósito del mercado de divisas es

facilitar el comercio internacional y la inversión. El mercado de divisas ayuda a las

empresas a convertir una moneda en otra.

Mercados de Factores

El comercio de materias primas consiste en el comercio físico directo y a través de

derivados financieros para la compra/venta a plazo permitiendo asegurar un precio de

venta o compra en el futuro a productores y/o clientes

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 21

Activos financieros

Un activo financiero es un activo intangible materializado en un título o simplemente

en una anotación contable, por el que el comprador del título adquiere el derecho a recibir

un ingreso futuro de parte del vendedor. Los activos financieros son emitidos por las

unidades económicas de gasto y constituyen un medio de mantener riqueza para quienes

los poseen y un pasivo para quienes lo generan.

Las características de los activos financieros

Los activos financieros tienen tres características fundamentales; liquidez,

rentabilidad y riesgo. Cada una de ellas puede variar según el tipo de activo

financiero. Además, existe una fuerte relación entre rentabilidad, riesgo y liquidez. Según

la magnitud de una afectará a la otra, por ejemplo, un activo menos líquido tendrá más

riesgo y por tanto exigirá una mayor rentabilidad.

1. Liquidez: Capacidad de convertir el activo en dinero sin sufrir pérdidas. Podemos

clasificar los activos financieros según su liquidez:

Dinero en curso legal: monedas y billetes (es lo más líquido que hay, pues ya es

dinero en sí. Se puede cambiar sencillamente por otros bienes).

Dinero en los bancos: depósitos a la vista, depósitos de ahorro y de plazo.

Deuda pública a corto plazo: letras del Tesoro.

Pagarés de empresa: activos emitidos por empresas privadas.

Deuda pública a largo plazo: Bonos y obligaciones del Tesoro.

Renta fija: Deuda emitida por las empresas privadas.

Renta Variable: desde acciones hasta derivados financieros.

2. Rentabilidad: Cuanto más interés aporta el activo mayor es su rentabilidad.

3. Riesgo: Probabilidad de que el emisor no cumpla sus compromisos. Cuanto mayor

es el riesgo, mayor será la rentabilidad.

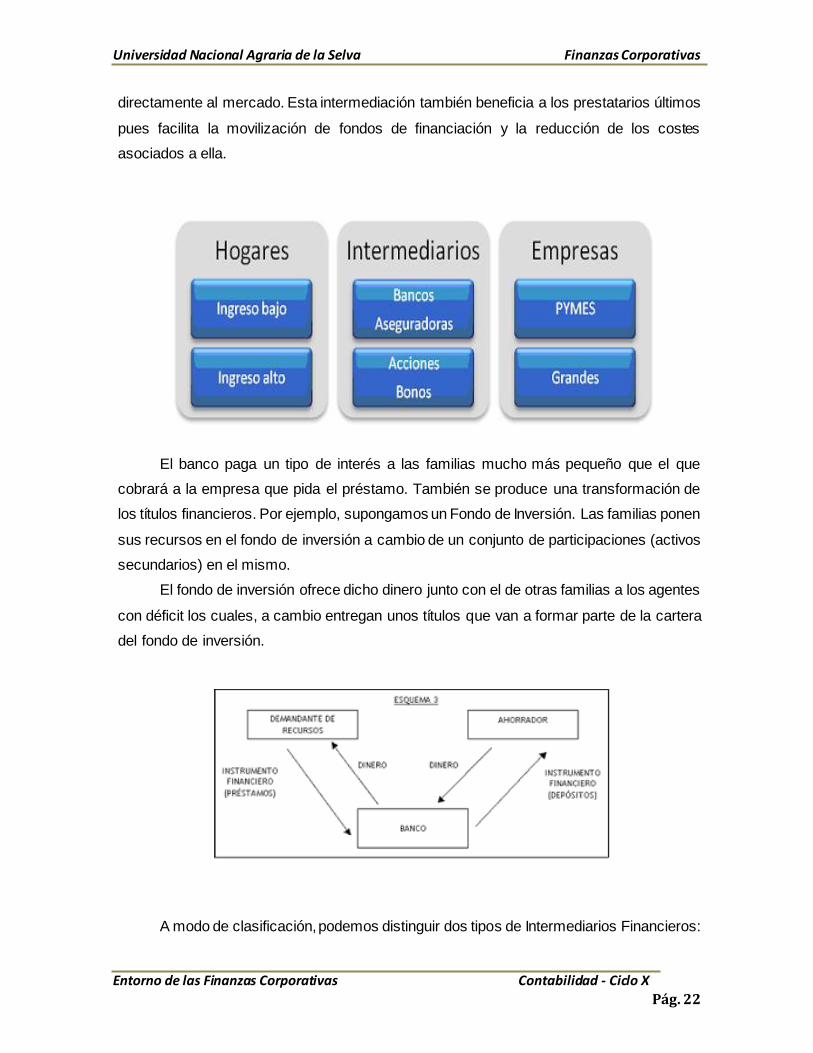

INTERMEDIARIOS FINANCIEROS

Los Intermediarios Financieros (Bancos, Cajas de Ahorro,...) reciben el dinero de los

agentes con superávit de fondos, quienes de forma general están dispuesto a prestarlos a

medio y corto plazo. Estos Intermediarios Financieros, ofrecen esos fondos a las empresas

en forma de recursos a más largo plazo y por una cuantía superior a la recibida por un solo

agente con Superávit. De esa forma genera ventajas a los oferentes pues ofrecen nuevos

activos financieros a unos costes inferiores a los que se tendrían que asumir acudiendo

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 22

directamente al mercado. Esta intermediación también beneficia a los prestatarios últimos

pues facilita la movilización de fondos de financiación y la reducción de los costes

asociados a ella.

El banco paga un tipo de interés a las familias mucho más pequeño que el que

cobrará a la empresa que pida el préstamo. También se produce una transformación de

los títulos financieros. Por ejemplo, supongamos un Fondo de Inversión. Las familias ponen

sus recursos en el fondo de inversión a cambio de un conjunto de participaciones (activos

secundarios) en el mismo.

El fondo de inversión ofrece dicho dinero junto con el de otras familias a los agentes

con déficit los cuales, a cambio entregan unos títulos que van a formar parte de la cartera

del fondo de inversión.

A modo de clasificación, podemos distinguir dos tipos de Intermediarios Financieros:

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 23

- Intermediarios financieros bancarios

Son el Banco Central, la banca privada, las cajas de ahorro y las cooperativas de crédito.

Se caracterizan porque algunos de sus pasivos son pasivos monetarios aceptados

generalmente por el público como medios de pago (billetes y depósitos a la vista) y por

tanto, tienen capacidad para financiar recursos financieros (crean dinero).

- Intermediarios financieros no bancarios

Los más relevantes son: las compañías aseguradoras, los fondos de pensiones o

mutualidades, las sociedades de inversión inmobiliaria, los fondos de inversión, las

sociedades de crédito hipotecario, las entidades de leasing, las de factoring, las

sociedades mediadoras del mercado de dinero y las sociedades de garantía recíproca. Se

caracterizan porque sus pasivos no son dinero, por lo que su actividad es más mediadora

que la de los intermediarios bancarios.

5.- VALOR ECONÓMICO AGREGADO (EVA)

La primera noción del valor económico agregado EVA fue desarrollada por Alfred

Marshall en 1890 en: “The Principles of Economics”, donde planteaba el concepto de

ingreso residual, en relación a que el capital debía producir una utilidad mayor que su costo

de oportunidad. Posteriormente, el concepto del EVA se plantea como una variación o

modificación de lo que tradicionalmente se conocía como “Ingreso o beneficio residual”, es

decir, la cantidad que se obtenía al restar a la utilidad operacional los costos del capital. El

concepto referente al beneficio residual apareció a principios del siglo XX, en la literatura

contable

El valor económico agregado constituye una herramienta gerencial clave para la

planificación y el control estratégico; la determinación de la riqueza generada en una

empresa: la gestión de las utilidades y los activos; la toma de decisiones y el control de

gestión; la evaluación de desempeño por unidades estratégicas de negocios; además,

genera que los directivos y gerentes actúen y piensen como si fueran los dueños del

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 24

negocio, porque ambos buscan el mismo objetivo de maximizar el valor de los accionistas

y se constituye en una herramienta importante para motivar y evaluar el rendimiento

gerencial (Vílchez, 2005).

A continuación se presentan algunas definiciones dadas por diferentes autores

sobre el valor económico. Amat (1999) afirma: “Es una herramienta que permite calcular y

evaluar la riqueza generada por la empresa, teniendo en cuenta el nivel de riesgo con el

que opera”. De la misma manera Amat (1999) señala que el EVA, podría definirse como “el

importe que queda una vez que se han deducido de los ingresos la totalidad de los gastos,

incluidos el costo de oportunidad del capital y los impuestos”. Cuevas (2001) lo señala como

“una medida de la utilidad producida sobre el costo de capital”. Ramírez (2008), expresa

que el valor econó- mico agregado es el remanente de la operación que una empresa

genera después de deducir la utilidad de operación, los impuestos y el cargo del costo de

los recursos que son utilizados en la operación.”

A partir de las definiciones anteriores, se puede concluir que el Valor Económico

Agregado (EVA) es una medida de desempeño basada en valor, que surge de comparar la

rentabilidad obtenida por una empresa con el costo de los recursos utilizados para

conseguirla. El EVA es un indicador que pretende medir la creación de valor durante un

período específico. Para ello, compara el resultado realmente obtenido por la organización,

con el que debería haberse logrado, si los recursos se hubieran invertido en una actividad

de similar nivel de riesgo. (Carrillo & Niño, 2006). El Valor Económico Agregado o EVA, “Es

el beneficio antes de interés y después de impuestos menos el valor contable de la empresa

multiplicado por el costo promedio del capital” (Stern Stewart & Co ,1991; citado por Parada

2004). El Valor Económico Agregado permite mejorar el desempeño financiero del negocio,

pero es recomendable que los recursos financieros de la empresa sean invertidos en

aquellas áreas que contribuyan de forma directa en la creación de valor. El EVA

básicamente tiene los siguientes componentes:

- La utilidad operativa después de impuestos.

- El capital invertido, correspondiente a los activos fijos, más el capital de trabajo

operativo y otros activos, otra manera es la deuda a corto y largo plazo con costo, más

capital contable.

- El costo de capital promedio, que se obtiene de las obligaciones o deudas con

acreedores sujeta a intereses y el capital de los accionistas (Chávez & Herrera, 2009).

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 25

Autores como (Valerio, Segura y Gutiérrez, 2011), también concuerdan en contemplar los

anteriores componentes para la determinación del valor económico agregado.

Estrategias del EVA

Las estrategias que se deben aplicar con el fin de incrementar el Eva son:

Mejorar las utilidades operativas sin adicionar capital en la empresa.

Disponer de más capital como si fuera una línea de crédito siempre que los

beneficios adicionales superen el costo de capital.

Liberar capital cuando en definitiva no sea posible generar beneficios superiores al

costo del mismo.

Ventajas del EVA

Proveer una medición para la creación de riqueza que alinea las metas de los

administradores de las divisiones o plantas con las metas de la compañía.

Permite identificar los generadores de valor en la empresa.

Combina el desempeño operativo con el financiero en un reporte integrado que

permite tomar decisiones.

Permite determinar si las inversiones de capital están generando un rendimiento

mayor a su costo

Desventajas del EVA

Dificultad en el cálculo del costo de capital ya que se debe emplear procedimientos

que a veces exigen poseer conocimientos de finanzas avanzadas, así como de la

empresa y el sector.

Se dificulta la implementación en las economías con altas tasas de interés, que

hacen difícil obtener rentabilidades operativas superiores a aquéllas.

Además debe considerarse que inicialmente se calcula con cifras a partir de las

utilidades contables; esto requiere complementar su análisis con el efectivo

generado en la empresa.

Las cifras de la información contable como son las del balance general, el estado

de resultados y el flujo de efectivo exigen un proceso de depuración en términos

económicos y financieros para llegar a una cifra del EVA razonable y confiable.

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 26

ANEXOS

CASO PRÁCTICO

La empresa YABAR LOVER´S S.A presenta la siguiente información:

ESTADO DE RESULTADO S/. (,000)

Ventas 600.00

Costo de ventas -490.00

Utilidad bruta 110.00

Otros ingresos 60.00

Otros gastos -70.00

Utilidad de operación 100.00

Gastos de operación -6.00

Utilidad antes de impuesto 94.00

Impuesto a la renta 28.20

Utilidad neta 65.80

ESTADO DE SITUACION FINANCIERA S/. (,000)

Activo Pasivo

Caja 20 Proveedores 70

Clientes 39 Deuda 46

existencias 20 Total pasivo 116

Activo fijo 181

Patrimonio 144

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 27

TOTAL 260 TOTAL 260

Se sabe que los accionistas están muy contentos con la rentabilidad obtenida:

Esta rentabilidad anual es muy superior al costo de oportunidad que exigen los accionistas

de 13%. Para tener otra medida de valor generado por la empresa, se decide calcular el

EVA de este año. Asumiendo que no hay ajustes que realizar al activo ni al UAIDI por

estimaciones contables diferentes. Se sabe que tanto los otros ingresos y gastos si están

relacionados con el giro de negocio.

Se conoce que el costo anual de cada elemento es como sigue:

FINANCIAMIENTOS Costo anual después de

impuestos

PATRIMONIO 13%

DEUDA 4%

Con esta información se pide calcular el EVA.

En primer lugar calculamos el UAIDI:

UTILIDAD OPERATIVA 100

Menos Impto. Renta de la utilidad operativa

-30

UAIDI 70

El segundo paso será calcular el valor del activo neto:

Total Activo 260

Menos proveedores -70

Total activo neto 190

Finalmente sólo falta determinar el costo promedio del capital por el uso de los activos

Rentabilidad de patrimonio Utilidad Neta/patrimonio

65.8/144

45%

Universidad Nacional Agraria de la Selva Finanzas Corporativas

Entorno de las Finanzas Corporativas Contabilidad - Ciclo X

Pág. 28

Tipo de

financiamiento

Importes Pesos

(a)

Costo

(b)

Total

(axb)

Prestamos 46 24% 4% 1.0%

Patrimonio 144 76% 13% 9.9%

Total 190 100% 10.8%

Para finalizar debemos determinar si se crea valor económico a la empresa o no:

UAIDI 70

Menos valor activo (190 x 10.8%) -21

EVA 59

Esto quiere decir que la empresa sigue creando valor no obstante al resultado contable se

le deduzca el costo económico de los inversionistas.

BIBLIOGRAFIA

CONCLUSIONES