El rol de OSITRAN en la supervisión y

regulación de la infraestructura

nacional de transporte de uso público.

Noviembre, 2010

ÍNDICE

1. Marco Regulatorio,

funciones y políticas

institucionales

2. Proceso de Concesión en

Infraestructura de

Transporte de Uso

Público (ITUP)

3. Concesiones en

Infraestructura de

Transportes: Resultado

4. Casos prácticos

AEROPUERTOS

VIAS FERREASPUERTOS

CARRETERAS

1.- Marco Regulatorio, funciones y políticas

institucionales

-8000

-7000

-6000

-5000

-4000

-3000

-2000

-1000

0

1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990

-1200

-1000

-800

-600

-400

-200

0

200

Anual Acumulado Anual

Resultado económico de las empresas del sector

público no financiero (1970-1990)

Fuente: BCRP

Elaboración: IPE

....resultado económico de las empresas del sector

público no financiero (1970-1990)

Según el Instituto Peruano de Economía (IPE), laexperiencia de la participación empresarial del Estado hasido un costoso fracaso para el país. Entre 1970 y 1990,las empresas públicas no financieras perdieron por losmenos US$ 7,206 millones, de acuerdo a los balancespublicados por el BCRP. Si a esta cifra le sumamos lapérdida por la quiebra de la banca de fomento, del BancoPopular, Hipotecario y otros, la cifra final debe estar entrelos US$ 9 – 10 mil millones.

Valor y pérdidas acumuladas de empresas públicas vs.

Deuda Externa Total (en miles de millones de dólares) –

al año 2001

28.31

18.97

15

17

19

21

23

25

27

29

Valor actual de pérdidasacumuladas de empresas públicas

Deuda Externa Pública

¿Por qué es necesario regular

la infraestructura de transporte?

• Porque se trata de infraestructura

con características de MONOPOLIOS

NATURALES (Puertos, Aeropuertos,

Carreteras, Ferrocarriles), es decir, que

brindan servicios en ausencia de

competencia. Por lo tanto es necesario

promover la eficiencia a través de mayor

competencia en estos mercados.

• Para garantizar el acceso a los

usuarios de la infraestructura de

transporte de uso público.

¿Qué es OSITRAN?

• Es un organismo regulador

cuya función es: normar,

regular, supervisar y fiscalizar

dentro de su ámbito de

competencia:

• El comportamiento de los

mercados en los que actúan

las Empresas Prestadoras de

servicio.

• El cumplimiento de los

contratos de concesión.

AEROPUERTOS

VIAS FERREASPUERTOS

CARRETERAS

Objetivos Específicos:

• Garantizar el acceso de los usuarios a la

infraestructura.

• Garantizar la calidad y continuidad de la

prestación del servicio.

• Velar por el cumplimiento de los contratos

de concesión.

• Garantizar el equilibrio entre usuarios,

concesionarios o prestadoras y Estado.

• Facilitar el desarrollo, modernización y

aprovechamiento eficiente de los

servicios.

• Promover competencia en la prestación de

servicios.

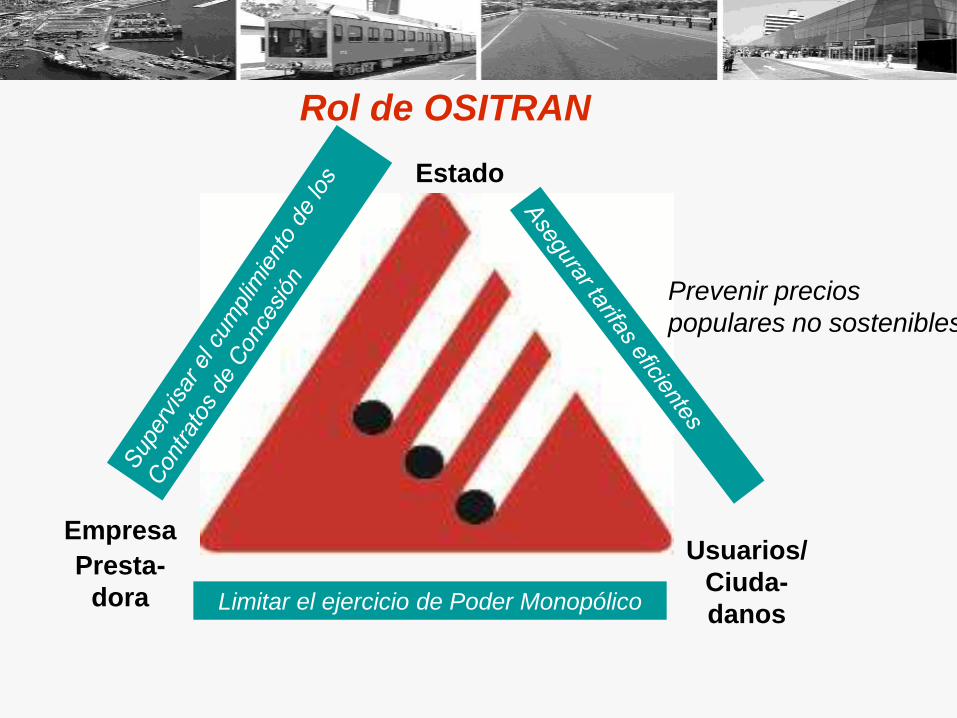

Rol de OSITRAN

Limitar el ejercicio de Poder Monopólico

Estado

Usuarios/

Ciuda-

danos

Empresa

Presta-

dora

Prevenir precios

populares no sostenibles

¿A quiénes protege el regulador?

A LOS USUARIOS: OSITRAN vela por su bienestar por lavía de una mayor competencia

A LAS EMPRESAS PRESTADORAS: Empresas o grupode empresas que tienen la titularidad legal o contractualpara realizar actividades de explotación deINFRAESTRUCTURA de transporte de uso público, seanempresas públicas o privadas.

AL ESTADO: El MTC lo representa en calidad deConcedente

EL REGULADOR ESTÁ OBLIGADO A CAUTELAR ELEQUILIBRIO DE LOS INTERESES DE LOSUSUARIOS, LAS ENTIDADES PRESTADORAS Y ELESTADO.

“3.1 Dentro de sus respectivos ámbitos de competencia, los Organismos Regulares ejercenlas siguientes funciones:

a) Función supervisora: comprende la facultad de verificar el cumplimiento de lasobligaciones legales, contractuales o técnicas por parte de las entidades o actividadessupervisadas, así como la facultad de verificar el cumplimiento de cualquier mandato oresolución emitida por el Organismo Regulador o de cualquier otra obligación que seencuentre a cargo de la entidad o actividad supervisadas;

b) Función reguladora: comprende la facultad de fijar las tarifas de los servicios bajosu ámbito;

c) Función Normativa: comprende la facultad de dictar en el ámbito y en materia desus respectivas competencias, los reglamentos, normas que regulen losprocedimientos a su cargo, otras de carácter general y mandatos u otras normas decarácter particular referidas a intereses, obligaciones o derechos de las entidades oactividades supervisadas o de sus usuarios; Comprende, a su vez, la facultad detipificar las infracciones por incumplimiento de obligaciones establecidas por normaslegales, normas técnicas y aquellas derivadas de los contratos de concesión, bajo suámbito, así como por el incumplimiento de las disposiciones reguladoras y normativasdictadas por ellos mismos. Asimismo, aprobarán su propia Escala de Sanciones dentrode los límites máximos establecidos mediante decreto supremo refrendado por elPresidente del Consejo de Ministros y el Ministro del Sector a que pertenece elOrganismo Regulador.

LEY Nº 27332: Ley Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos

“3.1 Dentro de sus respectivos ámbitos de competencia, los OrganismosRegulares ejercen las siguientes funciones:

d) Función fiscalizadora y sancionadora: comprende la facultad deimponer sanciones dentro de su ámbito de competencia por elincumplimiento de obligaciones derivadas de normas legales o técnicas, asícomo las obligaciones contraídas por los concesionarios en los respectivoscontratos de concesión;

e) Función de solución de controversias: comprende la facultad deconciliar intereses contrapuestos entre entidades o empresas bajo suámbito de competencia, entre éstas y sus usuarios o de resolver losconflictos suscitados entre los mismos, reconociendo o desestimando losderechos invocados; y,

f) Función de solución de los reclamos de los usuarios de losservicios que regulan.”

LEY Nº 27332: Ley Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos

Funciones de OSITRAN

• Normas de carácter general:

Reglamento Marco de Acceso

Reglamento de Infracciones y Sanciones

Reglamento de Solución de Reclamos y Controversias

Reglamento General de Supervisión

Reglamento de Pago por Aporte de Regulación

Reglamento de Pago por Retribución al Estado

Reglamento de Altas y Bajas de Bienes de la Concesión.

Reglamento autónomos para cada E.E.P.P. referidos atemas de acceso y solución de reclamos y controversias.

Función Normativa

Función Normativa

Normas de carácter particular

Contabilidad Regulatoria:

Liberación de Pago de Retribución.

Emisión de Mandatos de Acceso

Función Reguladora

Tarifas:

Fijación de tarifas

Revisión de tarifas

Ajuste de tarifas

Acceso

Cargos de Acceso

Función Supervisora

• Cumplimiento de tarifas reguladas.

• Cumplimiento de estándares de servicio

• Cumplimiento de cláusulas contractuales

• Cumplimiento de normas legales relacionadas a la

explotación de la ITUP

• Cumplimiento de principios de no discriminación, neutralidad

• Cumplimiento de normas ambientales.

• Ejecución de obras

• Pago Aporte por Regulación

• Pago Retribución al Estado

• Contabilidad Regulatoria

• Administración de Contratos de Concesión

Función de Solución de Controversias

• Entre entidades prestadoras.

• Entre entidad prestadora y usuario:

Relacionado al Contrato de Acceso

Antes de la suscripción del contrato

Después de la Suscripción del Contrato

No relacionado al Contrato de Acceso

Facturación

Perjuicio al Usuario

Políticas institucionales

PARTICIPACIÓN DE USUARIOS

– Consejos de Usuarios: Aeropuertos, Puertos, Red Vial y

Regional de Arequipa.

– Talleres con Usuarios sobre proyectos normativos

SUPERVISIÓN

– Sin interferir gestión de empresas supervisadas.

– Certificación ISO 9002 e ISO 14000.

– Garantizando acceso a la infraestructura.

– Criterio rector: buscar la calidad del servicio.

REGULACIÓN

– Respetando las condiciones establecidas en contratos.

– Monitoreo y evaluación continua del mercado.

– Contabilidad Regulatoria.

Ámbito de Competencia

AEROPUERTOS

Aeropuerto Internacional Jorge Chávez – Lima Airport Partners

Primer Grupo de Aeropuertos del Perú

CORPAC

PUERTOS

Puerto de Matarani - TISUR

Puertos Administrados por ENAPU (Tarifas y Acceso)

Muelle Sur

Puerto de Paita

VÍAS FÉRREAS

Vía Férrea del Centro – Ferrovías Central Andina

Vía Férrea del Sur y Sur Oriente – Ferrocarril Transandino

Ámbito de Competencia

CARRETERAS

Carretera Arequipa - Matarani

Carretera Ancón – Huacho – Pativilca

Carretera IIRSA Sur: tranos 1 al 5

Carretera IIRSA Norte: Paita – Yurimaguas -Concesionaria

Carretera Pucusana – Cerro Azul – Ica

Carretera Buenos Aires Canchaque

Carretera Huaral Acos

Carretera Mocupe Cayaltí

Autopista del Norte

Autopista del Sol

IIRSA Centro (Consorcio Desarrollo Vial del Perú –26/07/2010 )

Infraestructura concesionada en el Cusco

Carretera IIRSA Sur – Tramo II

(*Urcos – Inambari – 246 km)

Carretera IIRSA SUR – Tramo I

( San Juan de Marcona- Urcos)

* ( 123. 9 km Urcos-Pte. Cunyac)

Ferrocarril del Sur y Sur Oriente (Tramo Cusco – Machu

Picchu)

* (134.7 Km, incluido el Ramal Pachar - Urubamba)

* Correspondiente a Cusco.

OSITRAN NO tiene competencia en:

Infraestructura de Transporte administrada por el GobiernoCentral (Aquella administrada por el Ministerio de Transportesy Comunicaciones), sujeta a Obra Pública.

Infraestructura de Transporte administrada por lasMunicipalidades o los Gobiernos Regionales.

Infraestructura de Transporte de uso privado.

Infraestructura de Transporte del Ministerio de Defensa.

Servicio de Transporte de carga y pasajeros en general.

OSITRAN no es competente en el servicio de transporte

terrestre de carga y pasajeros, como los son los buses,

camiones, líneas aéreas,navieras, etc.

¿Por qué el supervisor y regulador no es el

Ministerio de Transportes?

El MTC es parte en los contratos de concesión.(riesgo de juez y parte).

La autonomía y tecnicismo del regulador otorgamayor confianza a la inversión privada.

El sistema de supervisión de concesiones esdistinto al sistema de supervisión de obraspúblicas.

Diferencias en Regulación

• La regulación económica: se refiere a la regulación

de las tarifas y al acceso a la infraestructura de

transportes. Esto le compete al Regulador.

• La regulación sectorial: que corresponde a

licencias, autorizaciones, normatividad sobre

seguridad y medio ambiente. Esto le compete al

Ministerio de Transportes y Comunicaciones.

Marco Normativo emitido por OSITRAN

1. Reglamento Marco de Acceso a la Infraestructura de Transporte de

Uso Público - REMA (Res. Nº 014-2003-CD-OSITRAN, modificado

por Res. Nº 054-2005-CD-OSITRAN y 006-2009-CD-OSITRAN).

2. Reglamento de Infracciones y Sanciones RIS (Res. Nº 023-2003-CD-

OSITRAN, modificado por Res. 077-2005-CD-OSITRAN y Resolución

Nº 005-2007-CD-OSITRAN ).

3. Reglamento General para la Solución de Reclamos y Controversias

(Res. Nº 002-2004-CD-OSITRAN).

4. Reglamento General de Supervisión de OSITRAN (Res. Nº 036-2004-

CD-OSITRAN).

5. Reglamento General de Tarifas - RETA (Res. Nº 043-2004-CD-

OSITRAN, modificado por 082-2006-CD-OSITRAN), se adecúa a Ley

Nº 27838 y LSPN.

Regulación tarifaria y de acceso

2.- Proceso de Concesión en Infraestructura

de Transporte

El antes y el después de las reformas en materia de inversión:

Indicadores: inflación galopante,

déficit fiscal en crecimiento, caída

constante del PBI, altos niveles de

deuda externa.

Prioridad al capital nacional y sub

regional

Se requería previa autorización para

realizar inversiones extranjeras

Sectores específicos estaban

reservados al Estado y a

inversionistas nacionales

Liberalización y desregulación de la

economía

Recomposición de la relación sector

público/sector privado

Revaluación del mercado y

competencia

Inversión privada-Motor de

desarrollo

Cambio de actitud frente a la

inversión privada y extranjera

Objetivos: ingresos fiscales,

eficiencia, cobertura de

infraestructura.

Proceso de Promoción de la Inversión privada

MARCO LEGAL

Constitución Política del Perú..

Ley de Inversión extranjera (D. Leg.

N° 662)

Ley marco para el crecimiento de la

inversión extranjera (D. Leg 757)

Ley de promoción de la inversión

privada en obras públicas de

infraestructura y de servicios

públicos. TUO aprobado D. S N°

056-96-PCM.

Ley marco de promoción de la

inversión descentralizada

CARACTERÍSTICAS

Trato no discriminatorio. Rol

subsidiario

Acceso sin restricción a la

mayoría de sectores económicos

Libre transferencia de capitales

Libre competencia

Garantía a la propiedad privada

Libertad para acceder al crédito

interno y externo

Clima de inversiones. Factores determinantes

Modalidades de Promoción de la Inversión

privada

Contratos de participación de la inversión privada, tales como: Venta de activos

Asociación en participación

Contrato de Gerencia

Joint Venture

Outsourcing

Concesión: Los Contratos de Concesión son instrumentos legales por

medio de los cuales el Estado (Concedente) transfiere a una empresa

privada, la administración, mantenimiento, construcción o explotación de

determinados bienes. Una característica central de este tipo de esquemas es

la ausencia en la prestación de servicios de infraestructura. Para suplir dicha

ausencia de competencia en el mercado, se promueve una competencia ex

ante (por el mercado) entre distintas empresas.

Adjudicaciones: mediante Concurso Público, Licitación Pública o

Iniciativas Privadas.

Proceso de concesión de la

infraestructura de transporte

Regulación sectorial: Licencias,

autorizaciones, normatividad sobre

seguridad y medio ambiente.

Regulación económica:

Regulación de las tarifas y acceso

de los usuarios a la infraestructura

de transporte de uso público.

Representa al Estado en

la suscripción del contrato

de concesión.

OSITRAN: Regulador

Supervisa cumplimiento delos contratos de concesión.

Diseña los contratos de concesión, en coordinación con elconcedente, y lleva a cabo el proceso de licitación para otorgar enconcesión la infraestructura de transporte de uso público.

Proinversión: Licitante

MTC: Concedente

Sectores

(MTC)

Identificación

Proyectos

MEF

Define

Financiamiento

PROINVERSIÓN

Promoción

OSITRAN

Regulación

¿Por qué concesionar la infraestructura de

transporte de uso público?

Por la necesidad de inversión en infraestructura,

debido a la falta de cobertura y servicios deficientes.

Por la escasez de fondos públicos y límites al

endeudamiento público.

Por la eficiencia y oportunidad en la toma de

decisiones del sector privado

Por el déficit de la inversión estimada en

infraestructura de transporte.

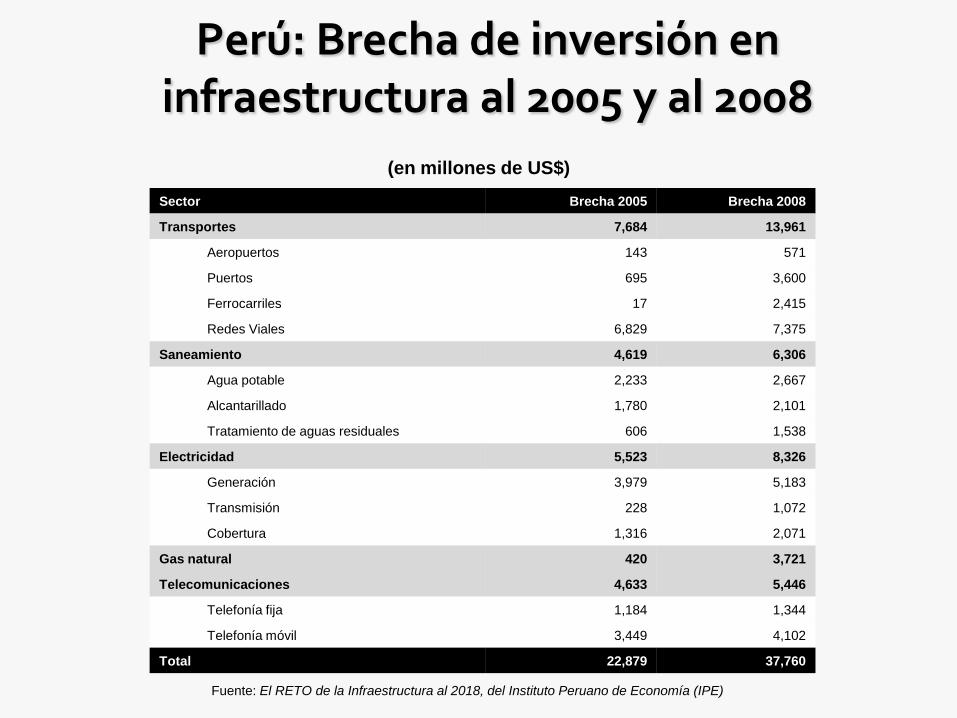

Perú: Brecha de inversión en infraestructura al 2005 y al 2008

(en millones de US$)

Fuente: El RETO de la Infraestructura al 2018, del Instituto Peruano de Economía (IPE)

Sector Brecha 2005 Brecha 2008

Transportes 7,684 13,961

Aeropuertos 143 571

Puertos 695 3,600

Ferrocarriles 17 2,415

Redes Viales 6,829 7,375

Saneamiento 4,619 6,306

Agua potable 2,233 2,667

Alcantarillado 1,780 2,101

Tratamiento de aguas residuales 606 1,538

Electricidad 5,523 8,326

Generación 3,979 5,183

Transmisión 228 1,072

Cobertura 1,316 2,071

Gas natural 420 3,721

Telecomunicaciones 4,633 5,446

Telefonía fija 1,184 1,344

Telefonía móvil 3,449 4,102

Total 22,879 37,760

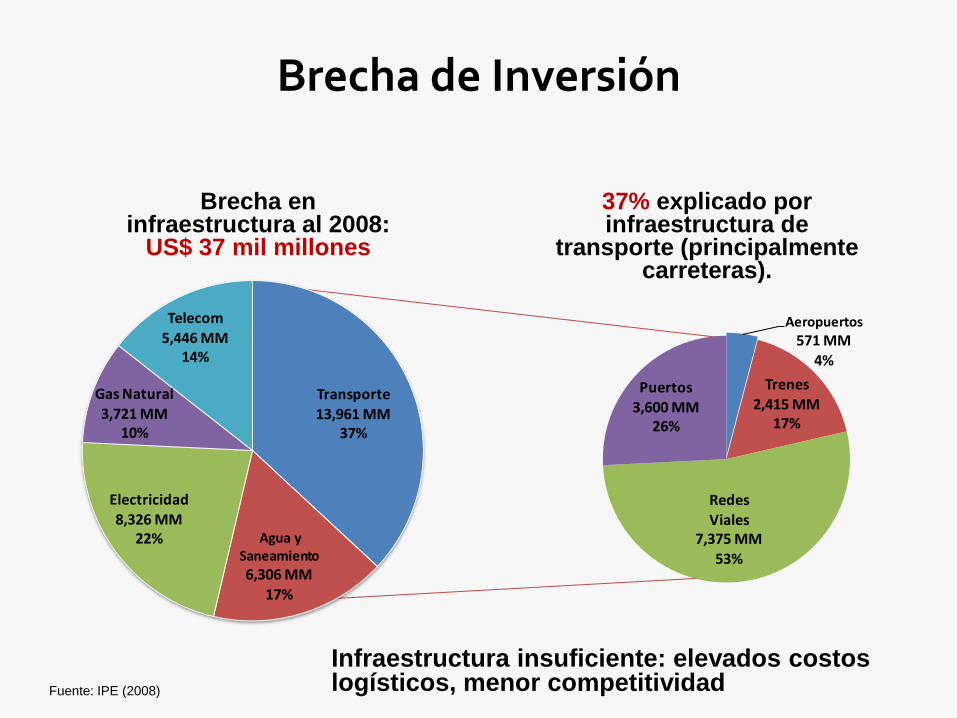

Brecha de Inversión

Fuente: IPE (2008)

37% explicado por infraestructura de

transporte (principalmente carreteras).

Brecha en infraestructura al 2008:

US$ 37 mil millones

Infraestructura insuficiente: elevados costos logísticos, menor competitividad

Transporte13,961 MM

37%

Agua y Saneamiento

6,306 MM

17%

Electricidad 8,326 MM

22%

Gas Natural

3,721 MM10%

Telecom5,446 MM

14%

Aeropuertos

571 MM

4%

Trenes2,415 MM

17%

Redes

Viales7,375 MM

53%

Puertos

3,600 MM26%

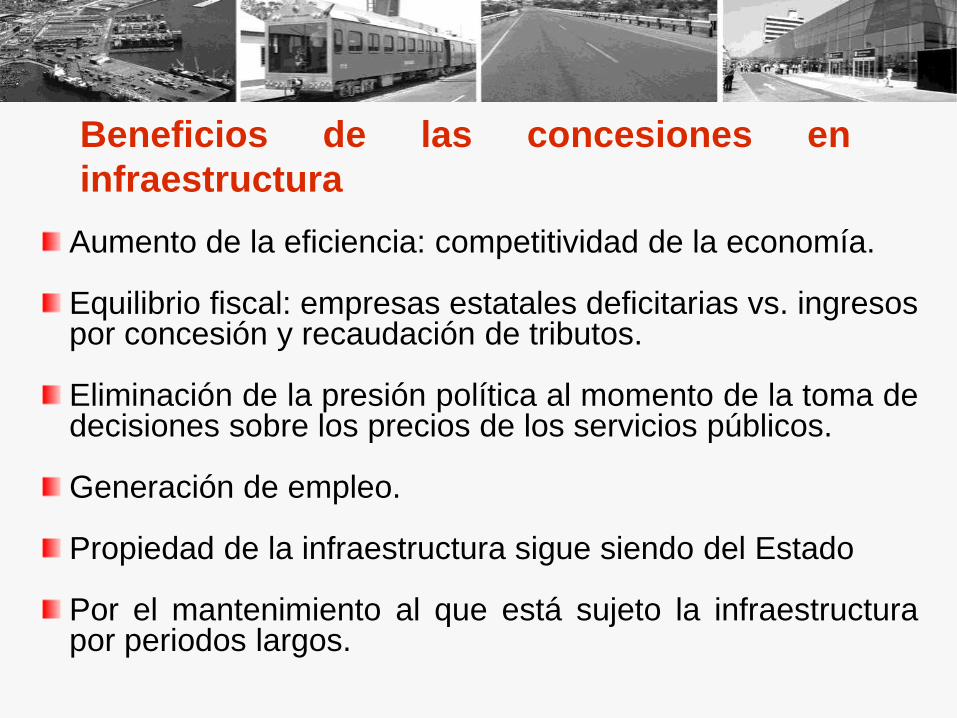

Beneficios de las concesiones en

infraestructura

Aumento de la eficiencia: competitividad de la economía.

Equilibrio fiscal: empresas estatales deficitarias vs. ingresospor concesión y recaudación de tributos.

Eliminación de la presión política al momento de la toma dedecisiones sobre los precios de los servicios públicos.

Generación de empleo.

Propiedad de la infraestructura sigue siendo del Estado

Por el mantenimiento al que está sujeto la infraestructurapor periodos largos.

3.- Concesiones en ITUP: resultados

Compromisos de Inversión de las concesiones en

infraestructura de transporte –2010

CARRETERAS 3,442 1,989

1 Red Vial Nº 5 - Tramo Ancón-Huacho-Pativilca 2003 25 años 75 33

2 Red Vial Nº 6 - Pucusana-Cerro Azul-Ica 2005 30 años 229 77

3 IIRSA Norte: Paita-Yurimaguas 2005 25 años 359 299

4 IIRSA Sur, Tramo 2 : Urcos-Inambari 2005 25 años 602 510

5 IIRSA Sur, Tramo 3: Inambari-Iñapari 2005 25 años 508 466

6 IIRSA Sur, Tramo 4: Azángaro-Inambari 2005 25 años 459 340

7 Buenos Aires-Canchaque 2007 15 años 37 29

8 IIRSA Sur, Tramo 1: Marcona - Urcos 2007 25 años 138 119

9 IIRSA Sur, Tramo 5: Ilo, Matarani - Azangaro 2007 25 años 172 116

10 Red Vial Nº 4 - Pativilca - Puerto Salaverry 2009 25 años 286 0

11 Tramo Vial - Ovalo Chancay - Huaral - Acos 2009 15 años 67 0

12 Tramo Vial - Mocupe - Cayaltí - Oyotún 2009 15 años 24 0

13 Autopista del Sol Trujillo - Sullana 2009 25 años 360 0

14 IIRSA Centro Tramo 2 2010 25 años 126 0

AEROPUERTOS 1,371 291

15 Aeropuerto Jorge Chávez 2001 30 años 1,062 244

16 Primer Grupo de Aeropuertos Regionales 2006 25 años 54 47

17 Segundo Grupo de Aeropuertos Regionales 2010 25 años 256 0

PUERTOS 850 348

18 Terminal Portuario de Matarani 1999 30 años 6 29

19 Terminal de Contenedores Muelle Sur Callao 2006 30 años 617 319

20 Terminal Portuario de Paita 2009 30 años 227 0

FERROCARRILES 0 105

21 Ferrocarril del Centro 1999 40 años FRA II 27

22 Ferrocarril del Sur y Sur Oriente 1999 35 años FRA II 78

TOTAL 5,663 2,733

Inversión acumulada

al año 2010INFRAESTRUCTURA CONCESIONADA

Fecha de inicio

de la Concesión

Plazo de la

Concesión

Inversión

Comprometida

Paita

Rioja

Corral

Quemado Tarapoto

Olmos

YurimaguasPiura

Ancón

Huacho

Pativilca

Pucusana

Ica

Cerro Azul

Buenos AiresCanchaque

Azángaro

Iñapari

Pte. Inambari

Puerto

MaldonadoUrcos

San Juan

de Marcona

Arequipa

Matarani

Ilo

Juliaca

Cerca del 20% de la red vial

nacional está concesionada.

4.906 Kms de carretera y US$ 3

mil millones de inversión

comprometida

Carreteras13 Concesiones

Ancón – Huacho – Pativilca

NORVIAL (2003)183 km

Pucusana – Cerro Azul - Ica

COVIPERU (2005)222 km

IIRSA Norte S.A. (2005)

Paita - Yurimaguas955 km

Tramo 2

Interoceánica Sur S.A. (2005)

Tramo 3

300 km

403 km

Tramo 4

Intersur S.A. (2005)306 km

Canchaque (2007)

Bs As -Canchaque78 km

Tramo 1

Consorcio Interoceánico T1

(2007) 763 km

Tramo 5

Concesionaria del Sur (2007)814 km

Pativilca-Trujillo

OHL Concesiones (2008)283 km

Trujillo

Chancay – Huaral - Acos

Concesión Chancay (2009)76 km

Trujillo - Sullana

Autopista del Sol (2009)475 km

Mocupe – Cayaltí

Costa – Sierra (2009)47 km

Carreteras

IIRSA Norte ANTES DESPUES

Red Vial 6

Nuevo Terminal de Contenedores – Callao,2006

Terminal de Matarani, 1999

Callao

Matarani - Arequipa

Inversión comprometida US$617 millonesEl nuevo Terminal empezará aoperar en 2do semestre 2010.

Puertos3 Concesiones

Inversión comprometida en

puertos: US$ 850 millones

Inversión comprometidaUS$ 6 millones

Terminal Portuario de Paita 2009

Paita

Inversión comprometidaUS$ 227 millones

Puertos

MATARANI PAITA

MUELLE SUR DEL PUERTO DEL CALLAO GRUAS PÓRTICO- MUELLE SUR

Lima

Iquitos

Pisco

Talara

Tarapoto

Chachapoyas

Cajamarca

Trujillo

Anta

Pucallpa

Tumbes

Chiclayo

Aeropuerto Internacional

Jorge Chávez (Lima), 2001Inversión comprometida: 1 mil 60

millones

Aeropuertos Regionales

1er paquete, 2006

11 aeropuertos

regionales dentro del 1er

Grupo de Aeropuertos

del Norte y Este dados

en concesión

Inversión comprometida:

53 millones

Aeropuertos

2 Concesiones

Inversión comprometida en

aeropuertos: US$1,100 millones

Lima

Aeropuerto Internacional

Jorge Chávez (Lima), 2001

Aeropuerto

Internacional Jorge

Chávez

% de cumplimiento: 23%

19 puentes de abordaje

Rehabilitación y

modernización edificio de

carga

Refuerzo sísmico de Torre

Central

Hotel 4 estrellas

Ampliación Terminal Zona

Sur

Nuevo edificio comercial

Fecha tentativa de entrega

de la Segunda Pista: 2014

Aeropuerto Internacional Jorge Chávez

ANTES DESPUES

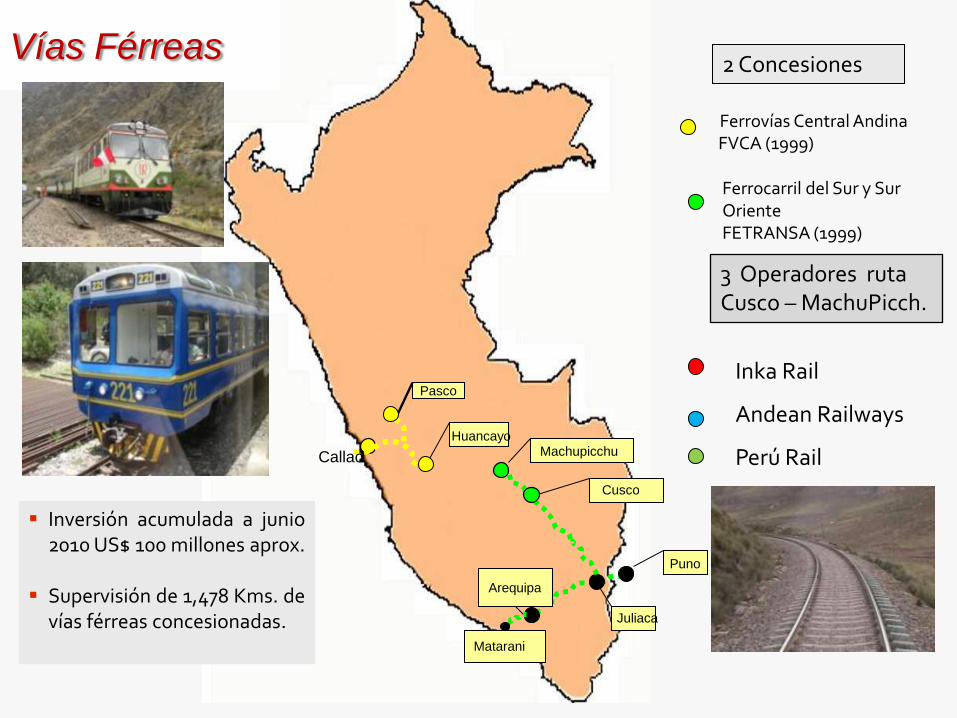

Ferrocarril del Sur y Sur OrienteFETRANSA (1999)

Ferrovías Central Andina FVCA (1999)

Callao

Vías Férreas

Inversión acumulada a junio2010 US$ 100 millones aprox.

Supervisión de 1,478 Kms. devías férreas concesionadas.

Cusco

MachupicchuHuancayo

Pasco

Puno

Juliaca

Matarani

Arequipa

2 Concesiones

3 Operadores ruta Cusco – MachuPicch.

Inka Rail

Andean Railways

Perú Rail

Vías Férreas

ANTES DESPUÉS

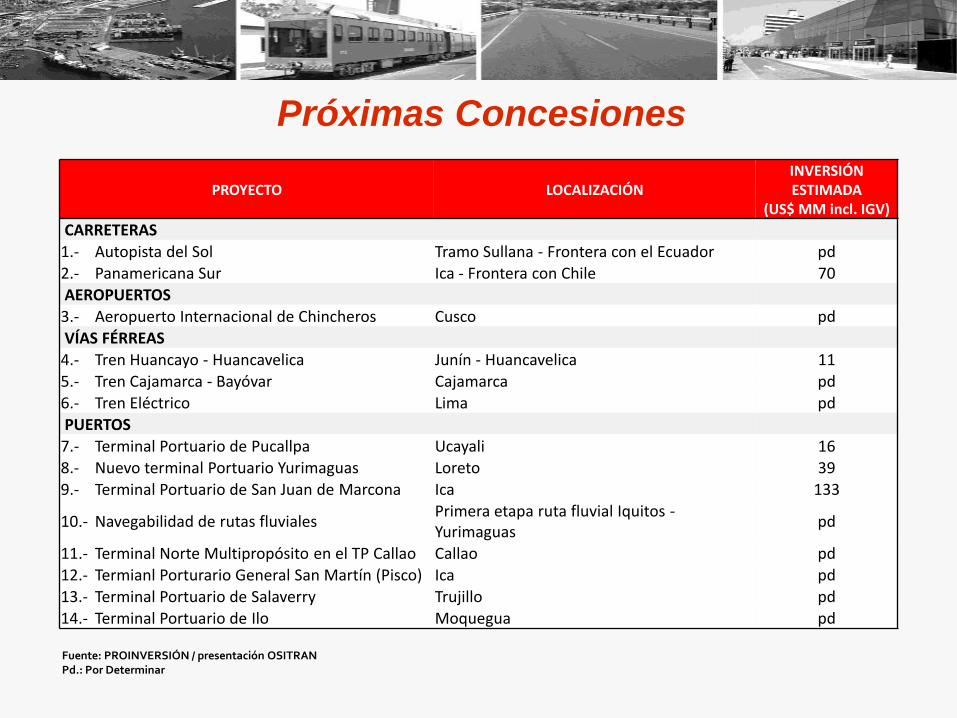

Próximas Concesiones

PROYECTO LOCALIZACIÓNINVERSIÓN ESTIMADA

(US$ MM incl. IGV)

CARRETERAS

1.- Autopista del Sol Tramo Sullana - Frontera con el Ecuador pd

2.- Panamericana Sur Ica - Frontera con Chile 70

AEROPUERTOS

3.- Aeropuerto Internacional de Chincheros Cusco pd

VÍAS FÉRREAS

4.- Tren Huancayo - Huancavelica Junín - Huancavelica 11

5.- Tren Cajamarca - Bayóvar Cajamarca pd

6.- Tren Eléctrico Lima pd

PUERTOS

7.- Terminal Portuario de Pucallpa Ucayali 16

8.- Nuevo terminal Portuario Yurimaguas Loreto 39

9.- Terminal Portuario de San Juan de Marcona Ica 133

10.- Navegabilidad de rutas fluvialesPrimera etapa ruta fluvial Iquitos -Yurimaguas

pd

11.- Terminal Norte Multipropósito en el TP Callao Callao pd

12.- Termianl Porturario General San Martín (Pisco) Ica pd

13.- Terminal Portuario de Salaverry Trujillo pd

14.- Terminal Portuario de Ilo Moquegua pd

Fuente: PROINVERSIÓN / presentación OSITRANPd.: Por Determinar

2,469

3,315 3,406

4,944

5,462

12

15 15

20

29

0

5

10

15

20

25

30

35

0

1,000

2,000

3,000

4,000

5,000

6,000

2006 2007 2008 2009 2010*

Compromiso de inversión acumulada (US$ MM) Número de contratos

*Notas:

(1) Compromiso de inversión estimada de acuerdo a los vigentes contratos de concesión y a los proyectos de inversión

priorizados por el Decreto Urgencia N°121-2009 (Fuente: PROINVERSIÓN).

Compromiso de Inversión (miles de dólares) y número de Contratos

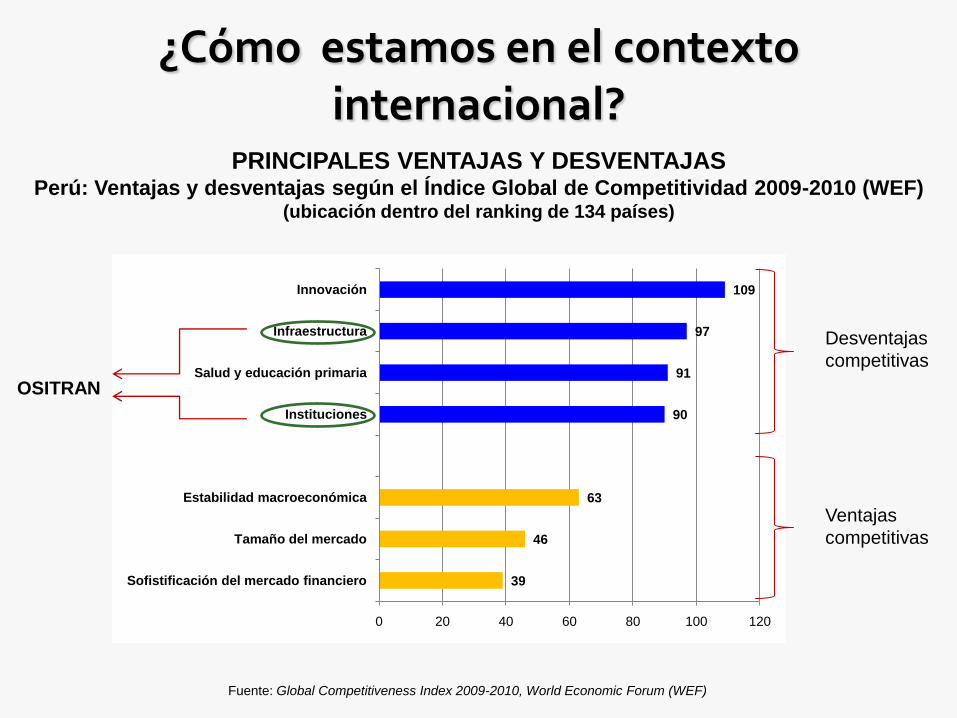

¿Cómo estamos en el contexto internacional?

PRINCIPALES VENTAJAS Y DESVENTAJASPerú: Ventajas y desventajas según el Índice Global de Competitividad 2009-2010 (WEF)

(ubicación dentro del ranking de 134 países)

Fuente: Global Competitiveness Index 2009-2010, World Economic Forum (WEF)

39

46

63

90

91

97

109

0 20 40 60 80 100 120

Sofistificación del mercado financiero

Tamaño del mercado

Estabilidad macroeconómica

Instituciones

Salud y educación primaria

Infraestructura

Innovación

Desventajas

competitivas

Ventajas

competitivas

OSITRAN

¿Cómo estamos en el contexto internacional?

RADAR DE COMPETITIVIDAD DEL WORLD ECONOMIC FORUM

Índice Global de Competitividad 2009-2010 (WEF)(puntuación por pilar entre 0 y 6)

0

1

2

3

4

5

6Instituciones

Infraestructura

Estabilidad macroeconómica

Salud y educación primaria

Educación superior

Eficiencia en el mercado de bienes

Eficiencia en el mercado laboral

Sofistificación del mercado

financiero

Desarrollo tecnológico

Tamaño del mercado

Sofistificación de los negocios

Innovación

Perú Colombia Chile Venezuela

Fuente: Global Competitiveness Index 2009-2010, World Economic Forum (WEF)

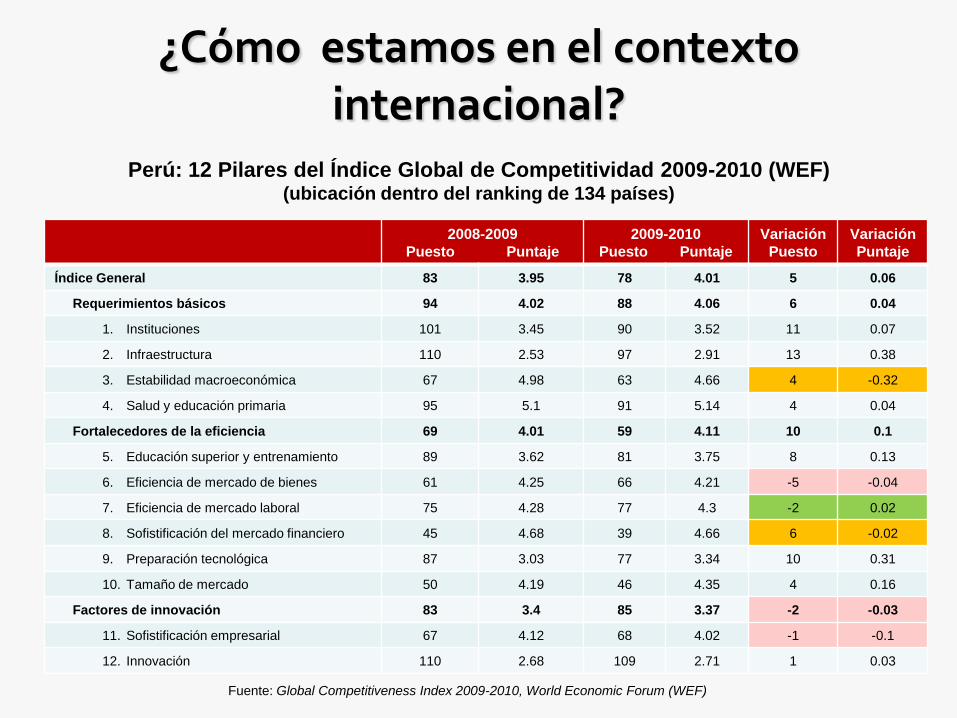

¿Cómo estamos en el contexto internacional?

Perú: 12 Pilares del Índice Global de Competitividad 2009-2010 (WEF)(ubicación dentro del ranking de 134 países)

Fuente: Global Competitiveness Index 2009-2010, World Economic Forum (WEF)

2008-2009

Puesto Puntaje

2009-2010

Puesto Puntaje

Variación

Puesto

Variación

Puntaje

Índice General 83 3.95 78 4.01 5 0.06

Requerimientos básicos 94 4.02 88 4.06 6 0.04

1. Instituciones 101 3.45 90 3.52 11 0.07

2. Infraestructura 110 2.53 97 2.91 13 0.38

3. Estabilidad macroeconómica 67 4.98 63 4.66 4 -0.32

4. Salud y educación primaria 95 5.1 91 5.14 4 0.04

Fortalecedores de la eficiencia 69 4.01 59 4.11 10 0.1

5. Educación superior y entrenamiento 89 3.62 81 3.75 8 0.13

6. Eficiencia de mercado de bienes 61 4.25 66 4.21 -5 -0.04

7. Eficiencia de mercado laboral 75 4.28 77 4.3 -2 0.02

8. Sofistificación del mercado financiero 45 4.68 39 4.66 6 -0.02

9. Preparación tecnológica 87 3.03 77 3.34 10 0.31

10. Tamaño de mercado 50 4.19 46 4.35 4 0.16

Factores de innovación 83 3.4 85 3.37 -2 -0.03

11. Sofistificación empresarial 67 4.12 68 4.02 -1 -0.1

12. Innovación 110 2.68 109 2.71 1 0.03

Calidad de los indicadores de infraestructura en el contexto mundial

Perú: Ranking de la Calidad de la INFRAESTRUCTURA(1 = mejor, 134 = peor)

Fuente: Global Competitiveness Index 2009-2010, World Economic Forum (WEF)

23

15

76

27

19

37

62

102

93

87

126

87

69

87

71

57

66

82

56

88

6561

46

103

40

99

36

47

103

88

97

129

109105

57

94

84

78

85

113

97

52

0

20

40

60

80

100

120

140

Infraestructura general

Carreteras Vías Férreas Puertos Aeropuertos Oferta de electricidad

Líneas telefónicas

Chile Perú México Uruguay Venezuela Argentina

Infraestructura total en el contexto internacional

Perú: Ranking de la Calidad de la INFRAESTRUCTURA TOTAL(1 = subdesarrollado, 7 = eficiente)

Fuente: Global Competitiveness Index 2009-2010, World Economic Forum (WEF)

6.4 6.3

5.9

4.9

4.3

3.93.7

3.53.2 3.1

2.9 2.9 2.82.5

1.9

0

1

2

3

4

5

6

7

Sin

gap

ur

Su

iza

EE

UU

Ch

ile

Ch

ina

Uru

gu

ay

Méxic

o

Bra

sil

Co

lom

bia

Arg

en

tin

a

Ecu

ad

or

Perú

Ven

ezu

ela

Bo

liv

ia

Ch

ad

El Perú se ubica

en el puesto 97

dentro del

ranking de las

134 economías.

Marco Regulatorio Peruano

• Reconocido como el mejor marco legal y regulatorio de la región

Lecciones aprendidas

1. Mejorar el diseño de contratos de concesión, con

base en la experiencia adquirida, para reducir el

costo de la renegociación (adendas): Factor de competencia

Saneamiento de tierras ex ante

Adecuada distribución de riesgos Estado/Inversionistas

Estudios de ingeniería de detalle

Pago asociado a la contraprestación del servicio

Incorporación de nuevos parámetros de niveles de servicio y seguridad

de los usuarios

2. Mayor coordinación interinstitucional (Concedente,

agencia de promoción de inversiones, regulador).

3. Introducir mecanismos efectivos de monitoreo y

control de las concesiones.

4. Mejorar mecanismos existentes de información,

comunicación y participación de los usuarios.

Lecciones aprendidas:Caso de la Carretera Interoceánica

• Promover la concesión sobre obras de infraestructura

completas, y no parciales (una parte del concesionario y

otra el concedente).

• Realizar la concesión sobre niveles de estudios

confiables, a fin de evitar incrementos importantes en

los presupuestos y en los plazos para la terminación de

las obras.

• Entregar terrenos debidamente saneados previo a la

concesión, a fin de no generar retrasos en el avance de

la obra física y tener certidumbre de su fecha de término.

• Explicitar en el contrato de concesión cofinanciado la

“forma de valorización” de los Avances de Obra, a fin

de evitar cambiar la naturaleza del contrato.

Lecciones aprendidas:Caso de Infraestructura de Puertos

• Adecuada clasificación de servicios: estándar

(regulados), especiales (regulados y no regulados).

• Evitar prácticas anticompetitivas (subsidios

cruzados) de servicios regulados hacia los no

regulados.

• Promover la participación de instituciones de

defensa de la competencia (INDECOPI en el

Perú).

• Evitar incentivos perversos (maldición de

ganador) en la determinación del factor de

competencia y requisitos de presentación de

postores: (p.e. excesivas garantías que podrían

comprometer la bancabilidad).

4.- Casos Prácticos

¿QUÉ HACEMOS?

• CASO 1: TRIBUNAL DE SOLUCIÓN DE CONTROVERSIAS.

• CASO 2: AMPARO – ASPECTOS TARIFARIOS.

• CASO 3: NULIDAD DE INTERPRETACIÓN.

• CASO 4: ARBITRAJE.

REVISEMOS EL ANEXO

JUNTOS

Muchas Gracias.

Ernesto Peña Haro