Download - Adminis Traci On

sistemas DE información de

RECURSOS HUMANOSEs un sistema planeado para reunir, procesar, almacenar y difundir información de modo que permita a los gerentes tomar decisiones eficaces

SISTEMA DE INFORMACIÓN ADMINISTRATIVA

El SIA debe proporcionar al gerente información oportuna y relevante para que puedan recurrir a un control anticipado, que permita que la organización tenga una ventaja competitiva.

Se exige la acción de

contadores, auditores,

investigadores de

mercado, analistas,

etc.

CONCEPTO DE DATOS Y DE INFORMACIÓN

La organización es una serie estructurada de redes de información que ligan a las fuentes de datos con las necesidades de información de cada proceso de decisión.

Los datos son elementos que sientan las bases para formar juicios o para resolver problemas.

Los datos en sí tienen poco valor, pero una vez clasificados, almacenados y relacionados entre sí, permiten obtener información.

Significado e intencionalidad son aspectos que diferencian a la información del concepto de dato

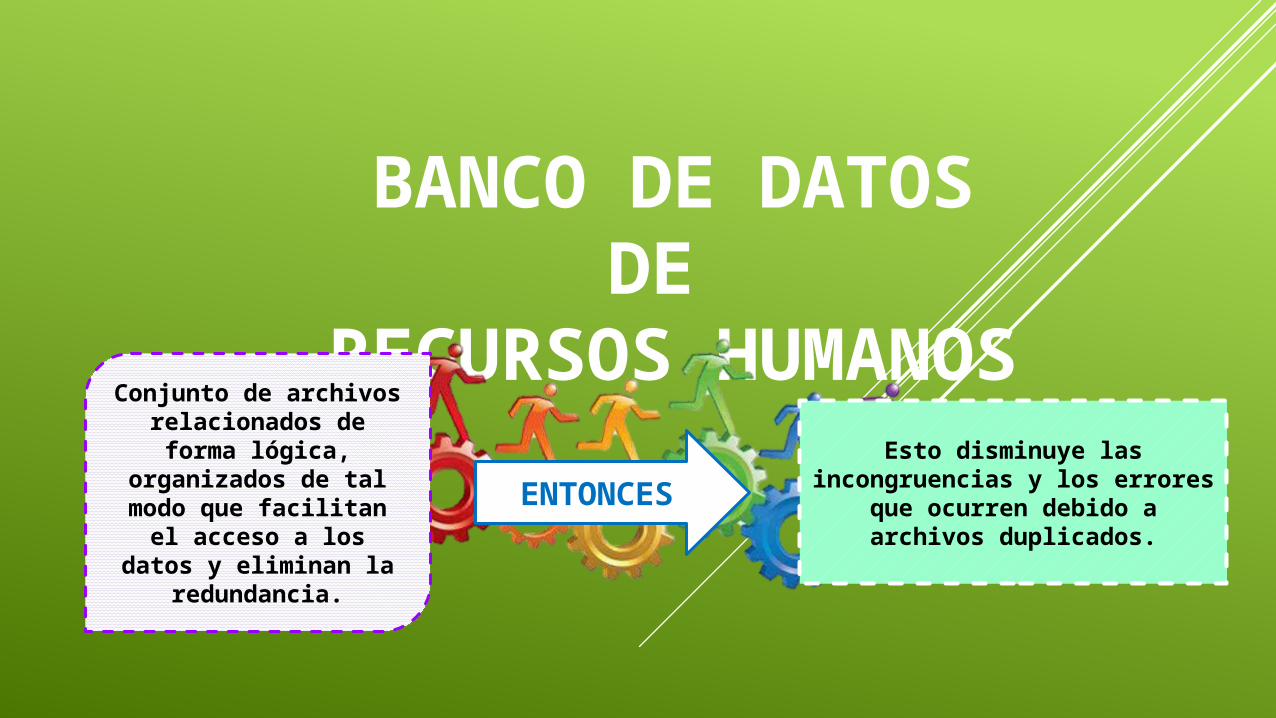

BANCO DE DATOS DE

RECURSOS HUMANOS

Conjunto de archivos relacionados de

forma lógica, organizados de tal

modo que facilitan el acceso a los datos y

eliminan la redundancia.

ENTONCESEsto disminuye las

incongruencias y los errores que ocurren debido a archivos duplicados.

• Es común que existan varios banco de datos relacionados entre sí por medio de un software que ejecuta la función para crear y actualizar archivo, recuperar datos y generar informes

• Los diversos bancos de datos están vinculados unos con otros permitiendo obtener y almacenar datos al respecto de diferentes rubros o niveles de complejidad a saber

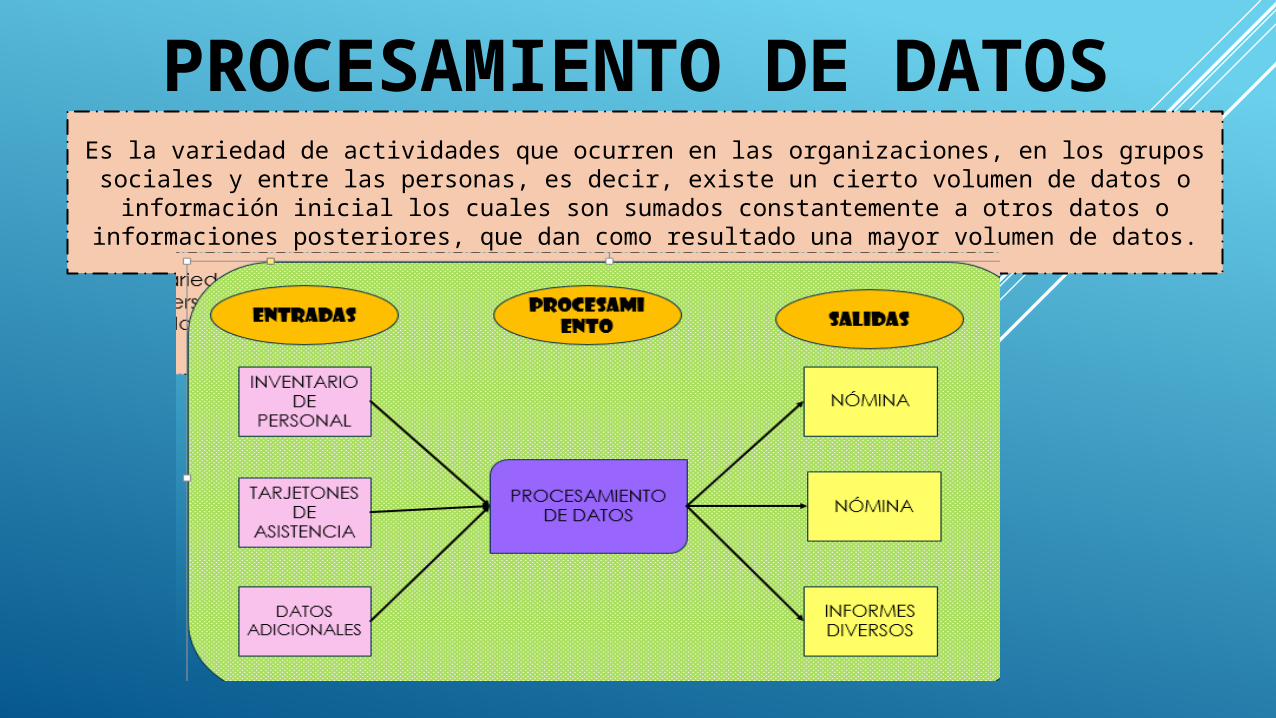

INVENTARIO DE

PERSONAL

REGISTRO DE AREAS

REGISTRO DE

PUESTOS

REGISTRO DE REMUNERACIO

N

REGISTRO DE

PRESTACIONES

BANCOS DE DATOS

Datos personales sobre cada empleado para formar el inventario de personal

Datos sobre los ocupantes de cada puesto para formar un registro de puestos

Datos sobre los empleados de cada área de departamento o división, para formar un registro e áreas

Datos sobre los salarios e incentivos salariales para formar un registro de remuneración

Datos sobre las prestaciones y la seguridad social para formar un registro de prestaciones

Datos sobre candidatos (registro de candidatos) sobre cursos y actividades de capacitación (registro de capacitación), entre otros

PROCESAMIENTO DE DATOSEs la variedad de actividades que ocurren en las organizaciones, en los grupos sociales y

entre las personas, es decir, existe un cierto volumen de datos o información inicial los cuales son sumados constantemente a otros datos o informaciones posteriores, que dan como

resultado una mayor volumen de datos.

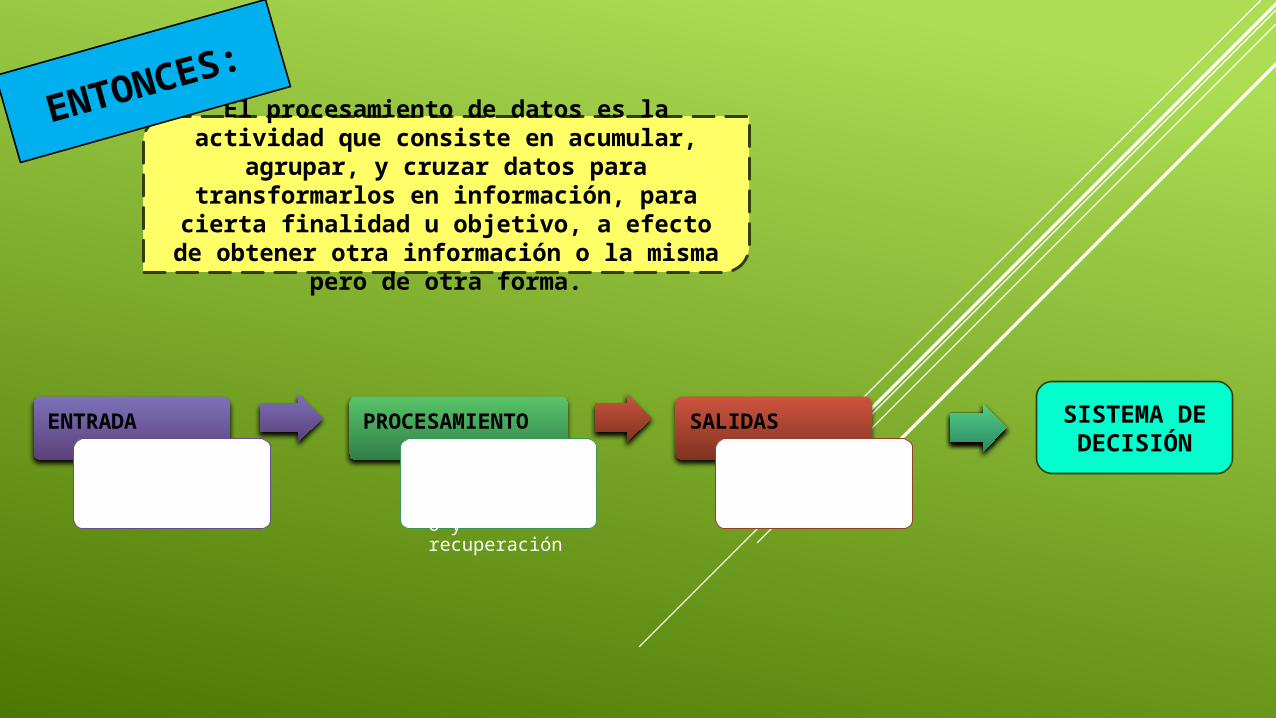

El procesamiento de datos es la actividad que consiste en acumular, agrupar, y cruzar datos para transformarlos en información, para cierta finalidad u objetivo, a efecto de obtener otra

información o la misma pero de otra forma.

ENTONCES:

ENTRADA

• datos

PROCESAMIENTO

• Clasificación, almacenamiento y recuperación

SALIDAS

• información

SISTEMA DE DECISIÓN

EL PROCESAMIENTO DE DATOS PUEDE

SER:

MANUAL: cuando se ejecuta manualmente, con la utilización de fichas, talones,

tarjetones, mapas, etc., con o sin ayuda de maquinas de escribir o calculadoras

SEMIAUTOMÁTICO: cuando presenta características de procesamiento manual y también de procesamiento automático, es

decir, cuando se utilizan maquinas de contabilidad o microcomputadoras.

AUTOMÁTICO: cuando un maquina programada para un conjunto determinado y

complejo de operaciones de las cuales ejecuta la secuencia entera, sin que haya

necesidad de la intervención humana.

INFORMACIÓN

PROCESAMIENTO

OBJETIVOS

Nivel Institucional

Nivel Intermedio

Nivel Operativo

Información proveniente del

ambiente

Información interna de la organización

Sistema de Información Administrativ

a

Sistema de

Información Global

SISTEMAS DE INFORMACIÓN administrativa

(sia)

ENTRADA SALIDAPROCESAMIENT

O Y ARCHIVO

UNIDAD CENTRAL DE

PROCESAMIENTO

La preparación de un sistema deinformación necesita tomar en cuentael ciclo de las operaciones …

Evitar el riesgo de proyectar un sistema de información tan solo para una parte de los flujos de

información.

SISTEMAS DE INFORMACIÓN DE

RECURSOS HUMANOS

CONJUNTO DE ELEMENTOS

INTERDEPENDIENTES

SUBSISTEMAS LIGADOS DE FORMA LÓGICA

INTERACCIÓN

INFORMACIÓN NECESARIA PARA LA TOMA DE

DECISIONES

EL DEPARTAMENTO DE ARH DEBE DELIMITAR Y

ABASTECER A LOS DEPARTAMENTOS

DE LÍNEA LA INFORMACIÓN

RELEVANTE SOBRE EL PERSONAL

OBJETIVO DE UN SISTEMA DE INFORMACIÓN DE RECURSOS HUMANOS

BANCO DE

DATOS

ABASTECER A LOS

GERENTES

SISTEMA DE INFORMACIÓN

OBTIENEN

PROCESAN

DATOSINFORMACIÓN

ESQUEMATIZADA

ORDENAADA

TOMA DE DECISIONES

ENTRADAS PROCESADAS Y TRANSFORMADAS SALIDAS

DATOS INFORMACIÓN

Involucran detalles y no tienen un significado más amplio.

Representa un significado más amplio y definido.

Reduce las condiciones de incertidumbre.

UN SISTEMA DE INFORMACIÓN REQUIERE ABASTECERSE Y SURTIRSE POR MEDIO DE ALGUN FORMA DE PROCESAMIENTO DE

DATOS

PREP

ARACIÓN

DE

UN S

ISTE

MA

DE

INFO

RMACI

ÓN ANÁLISIS

EVALUACIÓN

ORGANIZACIÓN

SISTEMA DE INFORMACIÓ

N

IDENTIFICAR

INCLUIR

RED DE FLUJOS DE INFORMACIÓN

GRUPOS DE DECISIÓNBASE DEL PROCESO DE

DECISIÓN DE LAORGANIZACIÓN

PLANEACIÓN DE UN SISTEMA DE INFORMACIÓN

DE RECURSOS HUMANOSBanco de datos de recursos

humanos.Reclutamiento y selección de

personal.Capacitación y desarrollo de

personal.Evaluación del desempeño.Administración de sueldos y

salarios.Registros y controles de

personal, respecto a faltas, retrasos, disciplinas, entre otros.

Estadísticas de personal.Higiene y seguridad.Respectivas jefaturas.

FUENTES DE

DATOS

EJEMPLO

ENTRADAS

PROCESAMIENTO

SALIDAS

Resultado de pruebas de selección

Resultado de la aplicación de las evaluaciones de

desempeño

Resultado de las causas de

capacitación

Datos sobre el comportamiento de la

empresa

Otros datos

Banco de datos de recursos humanos

Informe de flujo de efectivo por

área

Informe de flujo de efectivo por

puesto

Situación de vacaciones por

área

Informe de faltas, retrasos, advertencias.

Otros informes

PRINCIPALES APLICACIONES DEL SISTEMA DE Información DE RECURSOS HUMANOS

horas diarias, semanales o mensuales que cumple cada trabajador.

Prevé una hora determinada para la entrada y salida.

Prevé un intervalo determina para la comida y los descansos.

Jornada laboral

Con los puentes los Trabajadores pueden gozar del feriado del puente y del fin de semana , con un

descanso mas prolongado.

Para compensar los Días perdidos en los puentes , se trabaja los sábados o se extiende la semana durante

varias jornadas.

El calendario anual marca los PUENTES.

CALENDARIO ANUAL

CAMBIOS MAS SINGIFICATIVOS PARA UNA Buena MEJOR FUERZA

DE TRABAJO

Se trata de un programa que implica que el total de horas laborales se cumplirá dentro de un patrón mas breve que el de cinco jornadas de 8 horas .

Una de las ventajas de este programa es que puede gozar de tres días consecutivos a la semana y mas Días de ocio

SEMANA LABORAL

COMPRIMIDA

Permite al empleador escoger un modelo de su horario de trabajo al Día pero para el cual existe un «NUCLEO» (todos los empleados deben estar presentes en el trabajo)

HORARIO LABORAL

FLEXIBLE

Un mismo puesto de tiempo completo de trabajo es dividido entre dos o mas personas y cada una de ellas trabaja media jornada diaria.

TRABAJO COMPARTIDO

Es el desempeño en casa por un trabajar externo , es trabajo en casa libera a la persona de la necesidad de transportar todos los Días a la organización y de tener que enfrentar el trafico

TRABAJO A DISTANCIA

el trabajo es normal pero no es de tiempo completo y es desempeñado en menos de 40 horas por los llamados «TRABAJADORES EVENTUALES»

TRABAJO DE TIEMPO PARCIAL

DISCIPLINA

Se trata de la necesidad de imponer claramente los limites del comportamiento que acepta la organización .

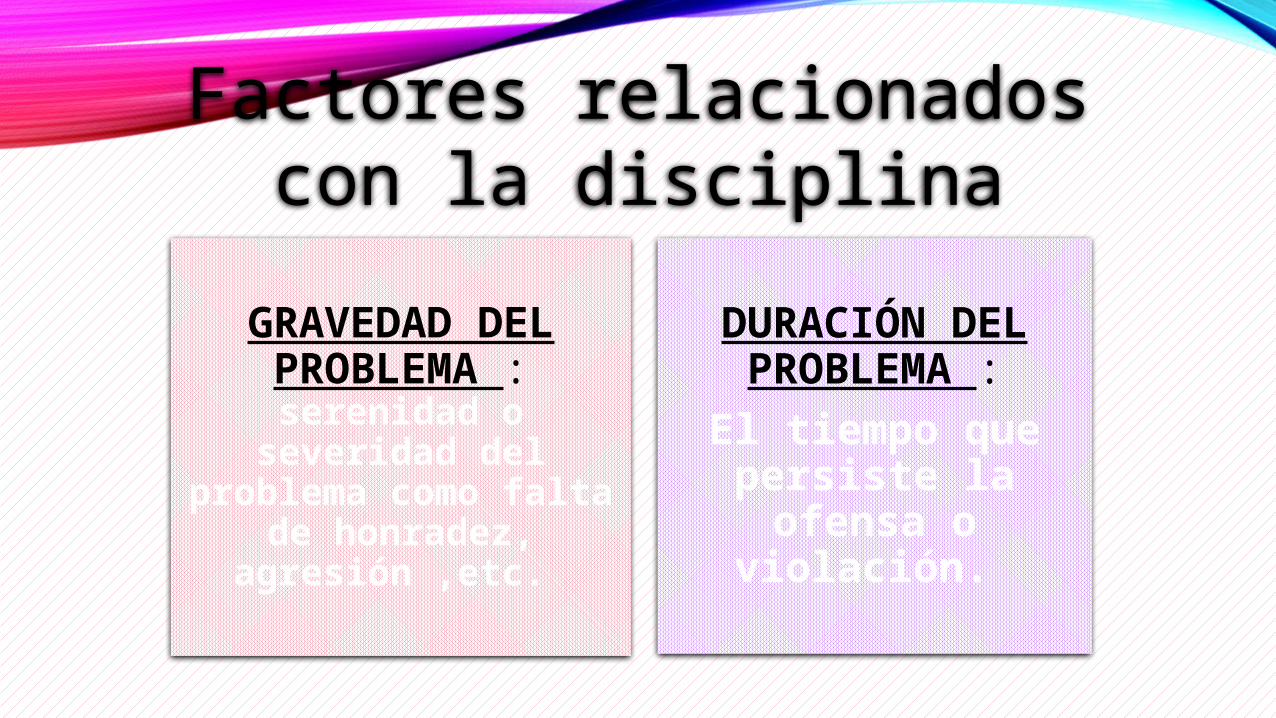

GRAVEDAD DEL PROBLEMA : serenidad o

severidad del problema como falta

de honradez, agresión ,etc.

DURACIÓN DEL PROBLEMA :

El tiempo que persiste la ofensa o

violación.

Factores relacionados con la disciplina

FRECUENCIA Y NATURALEZA DEL

PROBLEMA:

Se trata de algo aislado que empieza o de un patrón reincidente de

una fracción a la disciplina

FACTORES CONDICIONALES:

Se refieres a las condiciones relacionas con el problema .

La muerte de un pariente cercano puede ser un

elemento atenuante o que permute la tolerancia

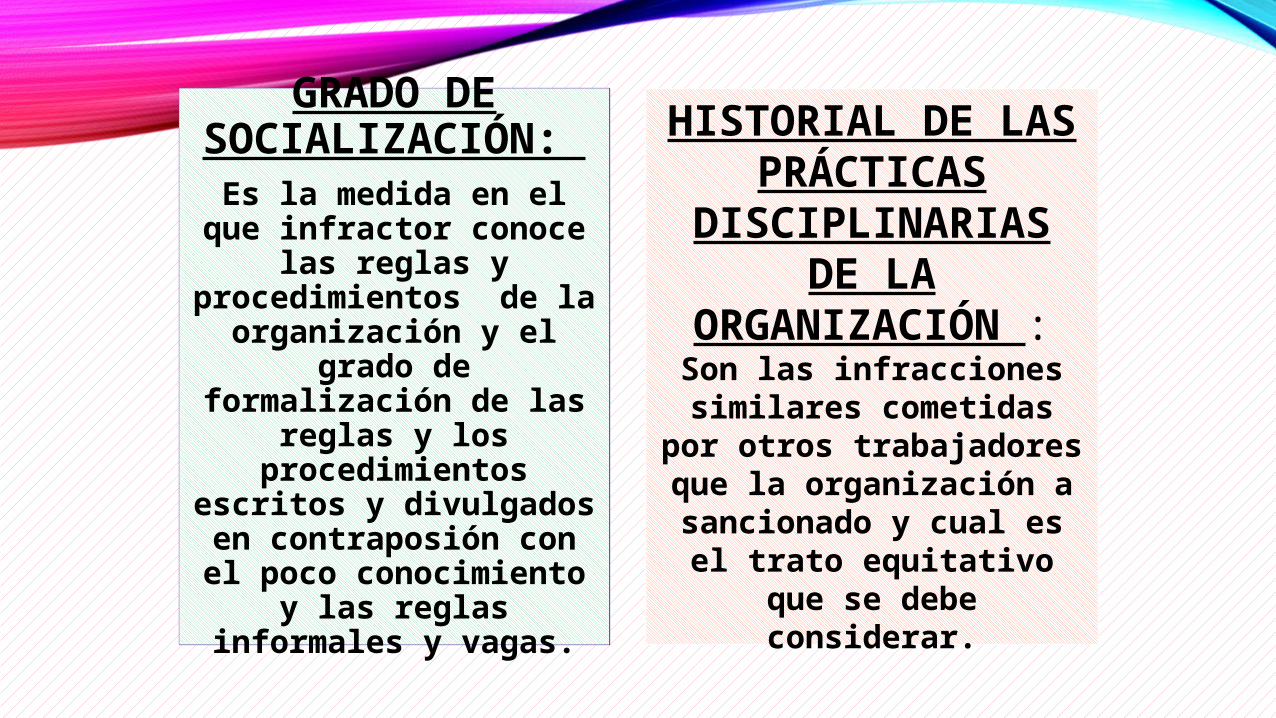

HISTORIAL DE LAS PRÁCTICAS DISCIPLINARIAS

DE LA ORGANIZACIÓN : Son las infracciones

similares cometidas por otros trabajadores que

la organización a sancionado y cual es el trato equitativo que se

debe considerar.

GRADO DE SOCIALIZACIÓN: Es la medida en el que

infractor conoce las reglas y

procedimientos de la organización y el

grado de formalización de las reglas y los

procedimientos escritos y divulgados

en contraposión con el poco conocimiento y

las reglas informales y vagas.

APOYO DE GERENCIA:

los gerentes deben apoyar la medida

disciplinaria y tomarla en cuenta

cuando dirigen a sus subalternos.

UNA ACCION CORRECTIVA ES PREFERIBLE A UNA PUNTUATIVA: El objetivo de este programa es corregir el comportamiento indeseables del trabajador y no simplemente sancionarlo

LA ACCIÓN DISCIPLINARIA DEBE SER PROGRESIVA: La acción disciplinaria puede variar de acuerdo con la situación

LA ACCIÓN DISCIPLINARIA DEBE SER INMEDIATA , CONSISTENTE, IMPERSONAL E INFORMATIVA

LINEAMIENTOS DE LA DISCIPLNA

ADMINISTRACIÓN DEL CONOCIMIENTO:

INFORMACIÓN Y COMPORTAMIENTO

Administración del Conocimiento

1° Categoría 2° Categoría

1° CATEGORÍA:

Tienen gran experiencia en las ciencias de la computación o en la teoría de sistemas.

El conocimiento adopta la forma de objeto, el cual puede ser identificado y procesado en los sistemas de información.

G.P , están muy ligados a las nuevas soluciones de la tecnología de la información.

Las empresas de consultoría organizacional, se basan en grandes softwares.

La importancia se encuentra en la tecnología que sirve de plataforma para todo el proceso .

2° CATEGORÍA

Actúan en el campo de la administración, la psicología, la sociología y la teoría organizacional .

El conocimiento es equivalente a los procesos compuestos por capacidades humanas dinámicas, por competencias individuales.

Para influir en el aprendizaje es necesario administrar a las personas de una organización.

Compartir las experiencias personales y grupales que les ayuden a aprender.

Las personas y sus necesidades vienen primero antes que la tecnología.

RESPONSABILIDAD SOCIAL DE LA ORGANIZACIÓN

Actuación socialmente responsable de los miembros de la organización, las actividades de beneficencia y los compromisos de esta con la sociedad en general y de forma más intensa, con aquellos grupos con las que tiene más contacto

Actitud y el comportamiento que adopta la organización antes las exigencias sociales, derivadas de sus actividades que le plantea la sociedad.

BALANCE SOCIAL

El balance social busca reunir en un documento único los principales datos que permitan apreciar :

• La situación de la organización en el terreno social.• Registrar los logros alcanzados.

• Medir los cambios ocurridos en el curso del año en cuestión y en los anteriores.

ETAPA POLÍTICA

• Es la fase en la que la dirección de la organización adquiere conciencia respecto de la necesidad del balance social como un instrumentos de relaciones públicas.

ETAPA TÉCNICA

• Es cuando surge la exigencia de contar con un sistema de información social y cuando el balance social se convierte en un instrumento que sirve para tal efecto.

ETAPA DE INTEGRACIÓN DE LOS OBJETIVOS SOCIALES

• Es cuando el proceso de decisión integra los nuevos objetivos sociales a los diversos niveles de la organización.

La implantación del balance social pasa por tres etapas, a saber:

Así, el balance social se convierte

en un sistema de información,

dirigido al público, sobre el

comportamiento socialmente

responsable de la organización.

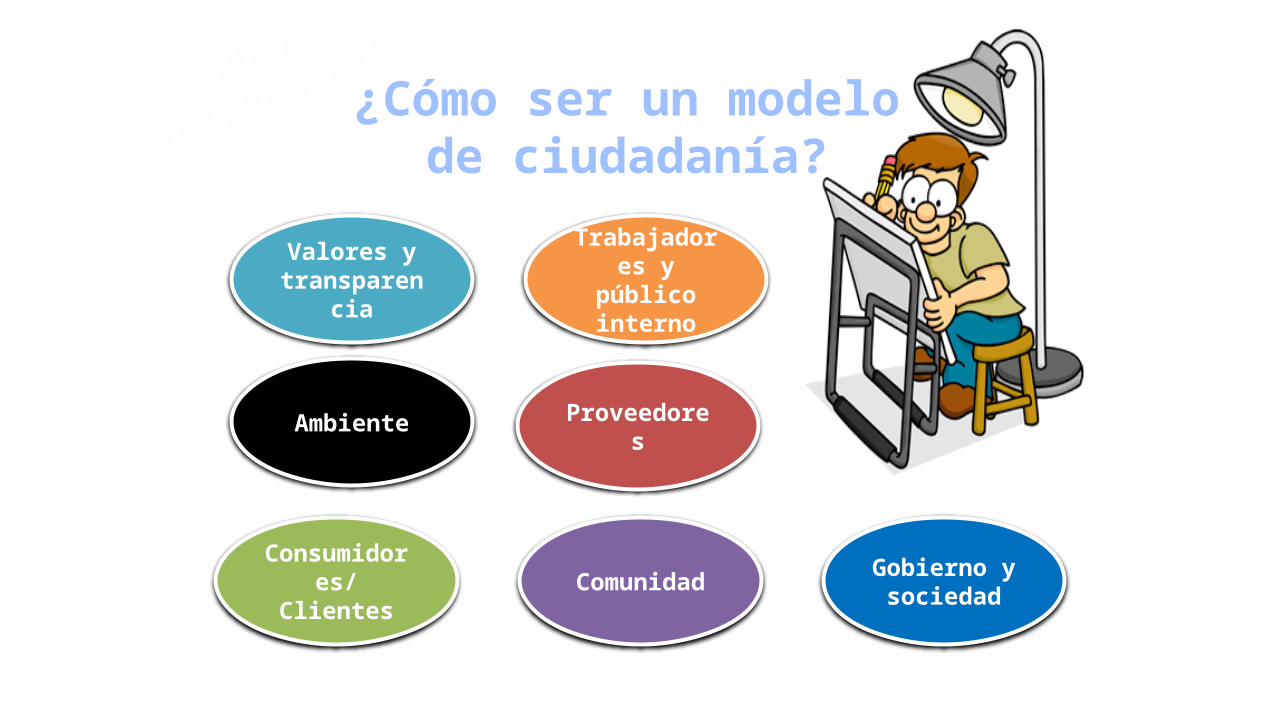

Adopte valores y trabaje con transparencia.

Valore a los empleados y colaboradores.

Haga siempre un poco más por el ambiente.

Involucre a los participantes y proveedores.

Fortalezca su relación con clientes y consumidores.

Promueva su comunidad

Comprométase con el bien común.

El instituto Ethos de Empresas y el Servicio Brasileño de apoyo a la Micro y Pequeña empresa elaboraron un un documento que contiene puntos importantes para las empresas pequeñas que desean abordar la responsabilidad social como asunto estratégico.

NOTA INTERESANTE

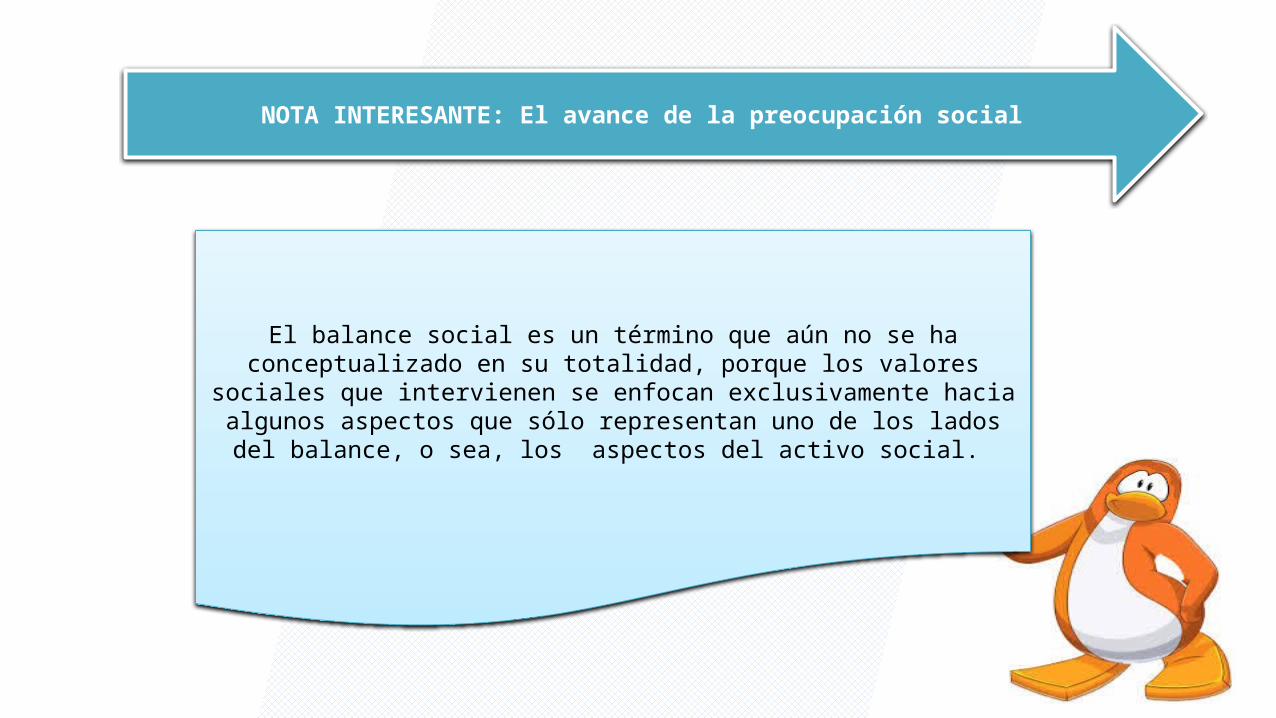

NOTA INTERESANTE: El avance de la preocupación social

El balance social es un término que aún no se ha conceptualizado en su totalidad, porque los valores sociales que intervienen se enfocan exclusivamente hacia

algunos aspectos que sólo representan uno de los lados del balance, o sea, los aspectos del activo social.

¿Cómo ser un modelo de ciudadanía?

NOTA

INTERESANTE

Valores y transparencia

Trabajadores y público interno

Ambiente Proveedores

Consumidores/Clientes Comunidad Gobierno y

sociedad

CLASIFICACIÓN DE LAS

CUENTAS SOCIALES

• Cuentas sociales reducidas al análisis en términos de costos sociales

• Cuentas sociales en las que las acciones con fines sociales son evaluadas simultáneamente en términos de costos monetarios y en términos de efectos no monetarios.

• Cuentas sociales en la que los costos y los productos sociales son expresados monetariamente.

• Cuentas sociales que muestran como evoluciona la parte de la riqueza creada por la organización con el transcurso del tiempo.

Podemos clasificar cuatro categorías de cuentas sociales

• Personas: inversiones y/o gasto corriente anual, destinados a mejorar las condiciones de higiene y de seguridad.

• Clientes o usuarios: inversiones que buscan atender mejor o proteger al consumidor.

• Comunidad: egresos destinados al ambiente, a combatir la contaminación, a mejoras urbanas.

Cuentas sociales reducidas al análisis en términos de costos

sociales

Cuentas sociales en las que las acciones con fines sociales son evaluadas simultáneamente en términos de costos

monetarios y en términos de efectos no monetarios.

• Se refiere a una mejora al punto anterior, en cuyo caso el producto social es conocido, pero no es evaluado con una expresión monetaria precisa

Cuentas sociales en la que los costos y los productos sociales son

expresados monetariamente.

Para determinar un resultado social líquido por tipo de participante y por suma algebraica para obtener un resultado global.

Este modelo parte de la idea de la justicia social, revestida de una concepción política de la sociedad y evidencia el hecho que la economía liberal es apta para proporcionar bienestar material a todos los socios o participantes sociales.

Cuentas sociales que muestran como evoluciona la parte de la riqueza creada por la organización con el

transcurso del tiempo

AUDITORIA DE RECURSOS HUMANOS

DEFINICION

SE ENTIENDE COMO EL ANALISIS DE LAS POLITICAS Y LAS PRACTICAS DEL PERSONAL DE UNA ORGANIZACIÓN Y LA EVALUACION DE SU FUNCIONAMIENTO, ACTUAL, SEGUIDA DE UNA SUGERENCIA PARA MEJORARLA

EL PROPOSITO PRINCIPAL ES:MOSTRAR COMO FUNCIONA EL PROGRAMA• IDENTIDICACION DE PRACTICAS• CONDICIONES PERJUDICIALES PARA LA ORGANIZACION

MOSTRAR COSTOS QUE NO COMPENSA A LA EMPRESA• No debemos cargar excesivamente la empresa de empleados, sino transmitir el

buen ritmo de trabajo a los justos y necesarios que compongan tu equipo.

PRACTICAS O CONDICIONES QUE DEBEN SER INCREMENTADAS• Propiciar espacios de formación y aprendizaje permanente, en el crecimiento

personal, en el mejoramiento de actitudes.• Fomentar el trabajo en equipo y empoderar a las personas para que puedan

tomar decisiones y estimulen su creatividad.

LA AUDITORIA

ES UN SISTEMA DE REVISION Y CONTROL

INFORMA A LA ADMINISTRACION

SOBRE LA EFICIENCIA Y LA EFICACIA

SOBRE UN PROGRAMA, MAS AUN SI ES DESCENTRALIZADO

ESTANDARES DE EVALUACION Y

DE CONTROL DE LOS RECURSOS

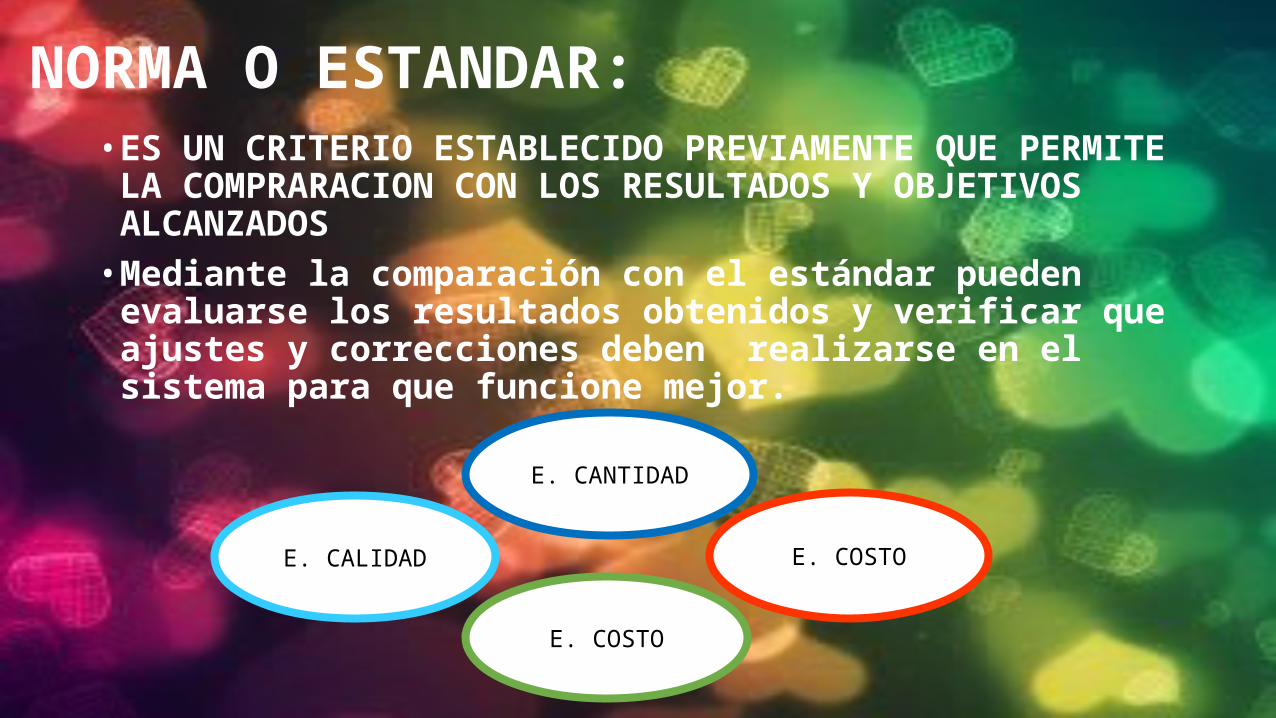

NORMA O ESTANDAR:

• ES UN CRITERIO ESTABLECIDO PREVIAMENTE QUE PERMITE LA COMPRARACION CON LOS RESULTADOS Y OBJETIVOS ALCANZADOS• Mediante la comparación con el estándar pueden evaluarse los resultados obtenidos y verificar que ajustes y correcciones deben realizarse en el sistema para que funcione mejor.

E. CANTIDAD

E. CALIDAD E. COSTO

E. COSTO

ESTADO DE RESULTADO• Cuando la comparación entre el estándar y la variable, es hecha después de

terminada la operación; presenta el inconveniente de mostrar los aciertos y los errores de una operación ya terminada, una especie de certificado de defunción de algo que ya ocurrió.

ESTADO DE DESEMPEÑO• Cuando la comparación entre el estándar y la variable se hace paralelamente

a la operación, o sea, cuando la comparación acompaña la ejecución de la operación. Aunque se hace paralelamente y por lo tanto actual, la medida se hace sobre una operación en proceso y aún no terminada.

LA ADMINISTRACION DE RECURSOS HUMANOS SE OCUPA DE PLANEAR, ORGANIZAR Y CONTROLAR ACTIVIDADES

RELACIONADAS CON LA VIDA DEL PERSONAL

CUANDO ESTAN CENTRALIZADAS:

ES REALIZADA POR UN DEPARTAMENTO

ENCARGADO

CUANDO ESTA DESCENTRALIZADAS:ES REALIZADA POR

LOS DIVERSOS DEPARTAMENTOS DE

LINEA

• MUCHAS ACTIVIDADES DE RECURSOS HUMANOS, PRESENTA DIFICULTADES Y DISTORSIONES , QUE DEBEN SER DIAGNOSTICADAS Y CORREGIDAS PARA EVITAR PROBLEMAS• LA RAPIDEZ CON QUE SE HAGA, PROPORCIONARA UNA

DEBIDA RETROALIMENTACION, PARA QUE LOS ASPECTOS POSITIVOS PUEDAN SER MEJORADOS Y LOS NEGATIVOS CORREGIDOS Y ADAPTADOS.• LA FUNCIÓN DE LA AUDITORIA NO ES SOLO SEÑALAR LAS

FALLAS Y LOS PROBLEMAS, SINO TAMBIÉN PRESENTAR SUGERENCIAS Y SOLUCIONES. EN ESTE SENTIDO, EL PAPEL DE LA AUDITORIA DE RECURSOS HUMANOS ES EDUCATIVO EN ESENCIA. CUANDO LA AUDITORÍA ESTA BIEN REALIZADA, PERMITE EL DESARROLLO DE LA SENSIBILIDAD DE LOS ADMINISTRADORES PARA DIAGNOSTICAR PROBLEMAS.

LAS PRACTICAS DE RECURSOS HUMANOS

En muchas empresas, las directrices y las prácticas de recursos humanos apenas se verifican y revisan de manera esporádica cuando surge algún problema o situación inesperada. Solo en estos momentos se analizan de manera crítica las directrices y las practicas. En la actualidad existe una marcada tendencia a sustituir estas revisiones esporádicas y aleatorias por revisiones sistemáticas, periódicas y planeadas, adecuadas a las circunstancias particulares de la empresa, con el fin de permitir control y retroalimentación realmente preventivos y educativos.

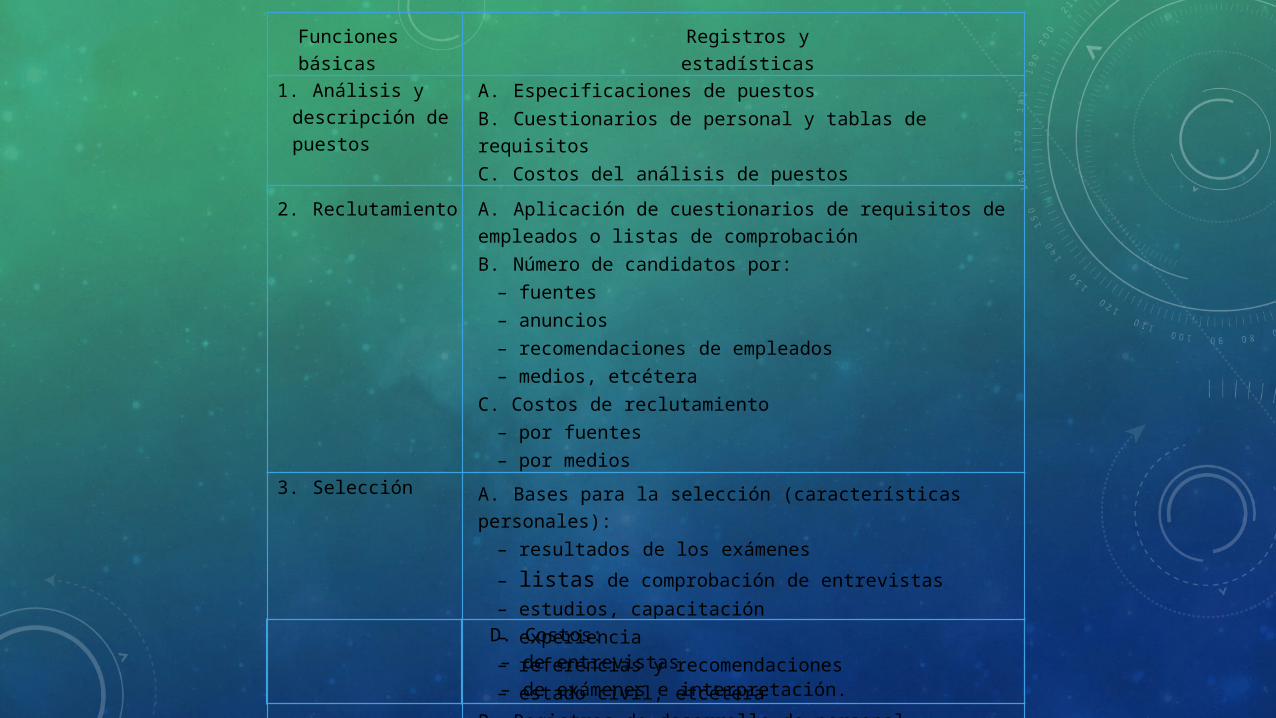

La auditoría de recursos humanos se basa en verificaciones, seguimientos, registros y estadísticas. El cuadro contiene una lista de algunos puntos que componen una auditoría de recursos humanos.

FUENTE DE INFORMACIÓN PARA LA

AUDITORÍA DE RECURSOS HUMANOS

Funciones básicas

Registros y estadísticas

1. Análisis y descripción de puestos

A. Especificaciones de puestosB. Cuestionarios de personal y tablas de requisitosC. Costos del análisis de puestos

2. Reclutamiento

A. Aplicación de cuestionarios de requisitos de empleados o listas de comprobaciónB. Número de candidatos por:

– fuentes– anuncios– recomendaciones de empleados– medios, etcétera

C. Costos de reclutamiento– por fuentes– por medios

3. Selección

A. Bases para la selección (características personales):– resultados de los exámenes– listas de comprobación de entrevistas– estudios, capacitación– experiencia– referencias y recomendaciones– estado civil, etcétera

B. Registros de desarrollo de personalC. Inventario de personal

D. Costos: – de entrevistas – de exámenes e interpretación.

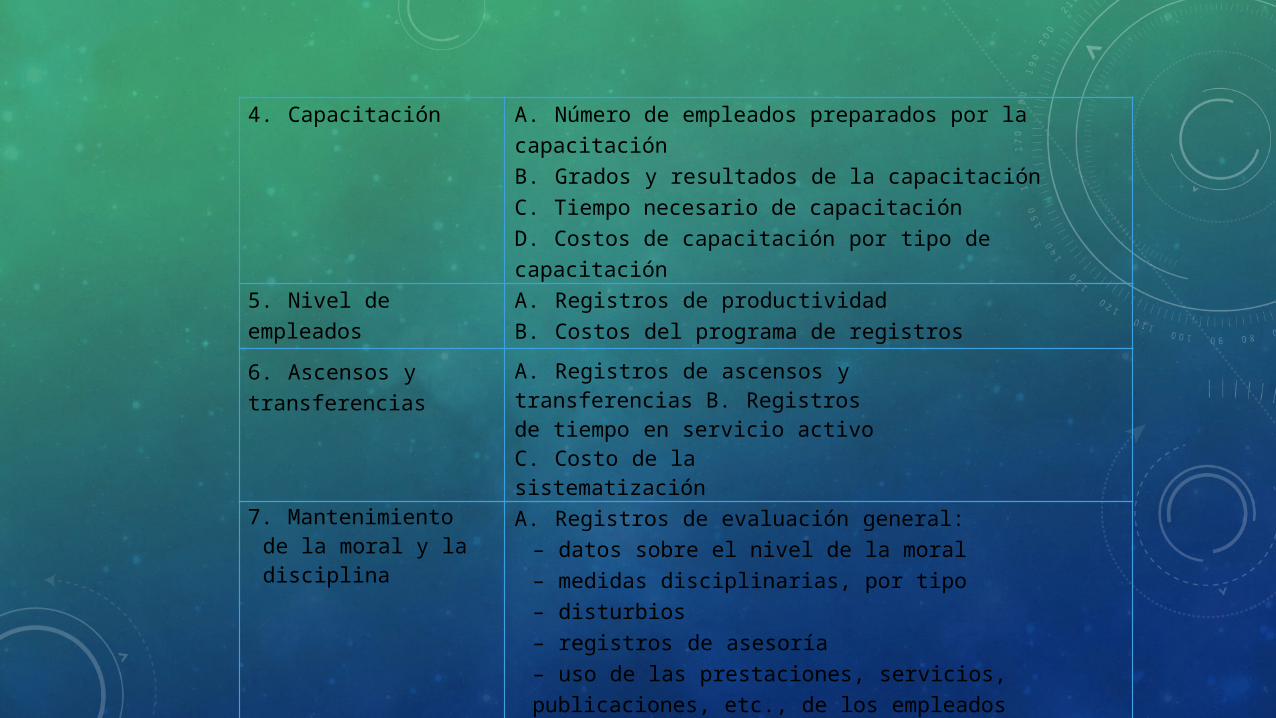

4. Capacitación A. Número de empleados preparados por la capacitaciónB. Grados y resultados de la capacitaciónC. Tiempo necesario de capacitaciónD. Costos de capacitación por tipo de capacitación

5. Nivel de empleados A. Registros de productividadB. Costos del programa de registros

6. Ascensos y transferencias

A. Registros de ascensos y transferencias B. Registros de tiempo en servicio activo C. Costo de la sistematización

7. Mantenimiento de la moral y la disciplina

A. Registros de evaluación general:– datos sobre el nivel de la moral– medidas disciplinarias, por tipo– disturbios– registros de asesoría– uso de las prestaciones, servicios, publicaciones, etc., de los empleados– sugerencias– registros de asuntos diversos

B. Costos por tipo de actividad

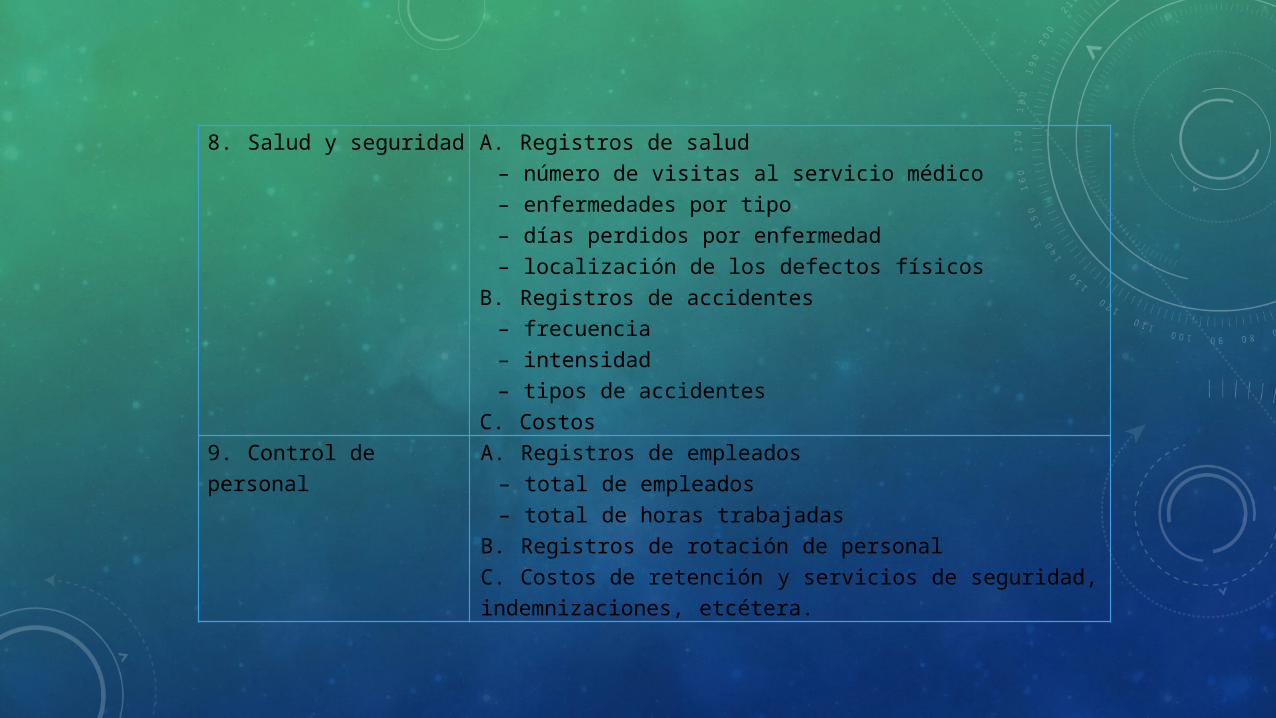

8. Salud y seguridad A. Registros de salud– número de visitas al servicio médico– enfermedades por tipo– días perdidos por enfermedad– localización de los defectos físicos

B. Registros de accidentes– frecuencia– intensidad– tipos de accidentes

C. Costos

9. Control de personal A. Registros de empleados– total de empleados– total de horas trabajadas

B. Registros de rotación de personalC. Costos de retención y servicios de seguridad, indemnizaciones, etcétera.

10. Administración de sueldos y salarios

A. Datos de la remuneración– nivel salarial

– incentivos salariales– premios, etcétera

B. Valor de las prestaciones socialesC. Costo de vidaD. Costo unitario de trabajoE. Costos de valuación de puestos y planes de incentivos

11. Contratos colectivos A. Lista de sindicalizadosB. Contratos en revisión, sometidos a arbitrajeC. Suspensión laboralD. Cláusulas contractualesE. Costos de los contratos colectivos de trabajo

12. Registros de investigaciones

A. Los antes detallados

AMPLITUD Y PROFUNDIDAD DE LA

ACCION DE LA AUDITORIA DE

RECURSOS HUMANOS

La cobertura de la auditoria de recursos

humanos es tan amplia como las mismas

funciones de ARH y presenta una división

semejante a las divisiones seccionales de los

organismos de ARH. Las decisiones relacionadas

con al cobertura y profundidad de la auditoria

guían su procedimiento.

Las auditorias empiezan por una evaluación de las relaciones empresariales

que afectan la administración del potencial humano,

incluidos el personal de línea y de staff, las calificaciones de los

miembros del staff de recursos humanos y la adecuación del apoyo

financiero para los diferentes programas.

A partir de ahí se aplica una variedad de estándares y medidas; se examinan los

registros e informes de personal; se analiza, compara y prepara un informe

final que incluye, recomendaciones sobre cambios y modificaciones. La auditoria puede penetrar más profundamente cuando evalúa programas, política y

filosofía. Dependiendo de la política de la organización, la auditoria de RH puede

enfocarse en uno o en todos los siguientes niveles de productividad.

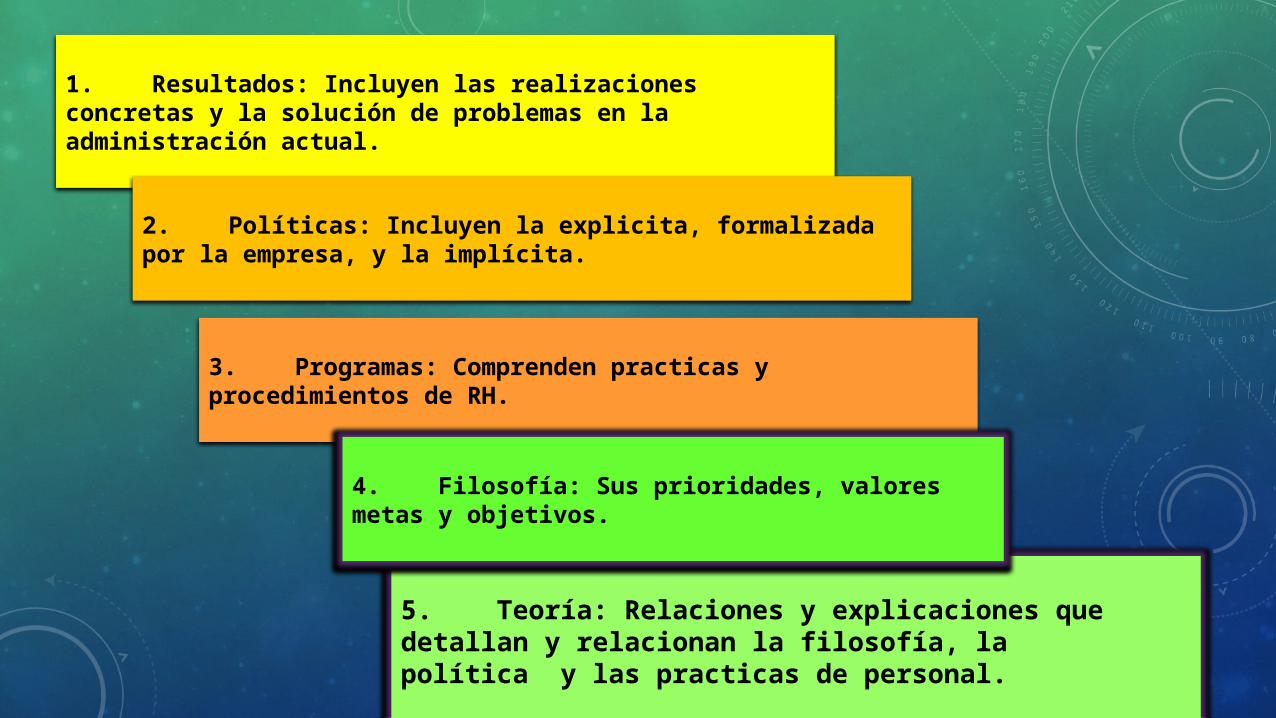

5. Teoría: Relaciones y explicaciones que detallan y relacionan la filosofía, la política y las practicas de personal.

1. Resultados: Incluyen las realizaciones concretas y la solución de problemas en la administración actual.

2. Políticas: Incluyen la explicita, formalizada por la empresa, y la implícita.

3. Programas: Comprenden practicas y procedimientos de RH.

4. Filosofía: Sus prioridades, valores metas y objetivos.

Cuanto mayor sea la organización y mas descentralizada, este, tanto mayor será la necesidad de una cobertura sistemática de

auditoria. Muchas veces la auditoria sirve de refuerzo al entrenamiento que se brinda a ciertos

ejecutivos del área de recursos humanos. Dejando a un lado su carácter fiscalizador, la

auditoria puede desencadenar un fuerte impacto educativo, pues permite relacionar la calidad de la administración de recursos humanos con los

diversos indicadores de eficiencia de la organización. La auditoria también puede presentar los indicadores de la calidad de liderazgo, de motivación en el trabajo, de

eficiencia de la supervisión y de crecimiento continuo y desarrollo de los empleados y

administradores, tomados individualmente.

En síntesis, la auditoria permite verificar:

1. Hasta que punto es aceptable la teoría que fundamenta la política de recursos humanos.

2. Hasta que punto se adecuan la practica y los procedimientos a la política y teoría adoptadas.

En últimas, se trata de evaluar y medir los resultados de la ARH en sus actividades de mayor o menor prioridad tales como:

Indicadores de eficiencia y eficacia en relación con la formulación de staff, entrenamiento y desarrollo, remuneración, beneficios sociales, relaciones sindicales, etc.

Clasificación de objetivos y expectativas en cuanto a la ARH en términos de cantidad, calidad, tiempo y costos.

Distribución de recursos y resultados obtenidos.

Contribución de la ARH a los objetivos y resultados de la organización.

Clima organizacional, involucramiento e incentivo a la participación del personal.

La medición de los resultados de la ARH permite establecer condiciones para evaluar si en realidad esta ejecutando un buen trabajo para la organización.