diplomado remuneraciones: aspectos laborales,...

TRANSCRIPT

1

Diplomado Remuneraciones: Aspectos

Laborales, Tributarios y de la Seguridad

Social.

Módulo 3 Aspectos Tributarios de las

Remuneraciones

2

Presentación.

En nuestro país el porcentaje más importante de la fuerza laboral desarrolla sus actividades como dependiente, al amparo de un Contrato de Trabajo. La existencia de una relación laboral origina el nacimiento de derechos y obligaciones tanto para el trabajador como para el empleador, siendo una de ellas el pago de la remuneración. Además, el empleador puede otorgar ciertos beneficios adicionales, consagrados en contratos o convenios colectivos o bien fruto de su mera liberalidad. Estos beneficios pueden o no tener carácter remuneratorio como veremos en su oportunidad.

Las rentas que perciba el trabajador generan la obligación de pagar el Impuesto Único de Segunda Categoría, el cual deberá ser retenido, declarado y enterado por el empleador sobre

las cantidades que la ley considere como renta, descontando ingresos no constitutivos de renta, rentas exentas y otras rebajas. En el presente módulo analizaremos la tributación de los trabajadores dependientes y los efectos tributarios de los beneficios laborales que ellos perciben.

Objetivo: Que el alumno sea capaz de afrontar diferentes temas relacionados con la determinación del Impuesto Único de Segunda Categoría, considerando el tratamiento tributario de ciertos beneficios laborales que se les asignan a los trabajadores dependientes tales como: Asignaciones de movilización y colación, becas de estudio, viáticos, aguinaldos, gastos de representación, reembolso de gastos por el uso de sus vehículos, indemnizaciones por años de servicio, entre otros. También podrán entender la mecánica de la reliquidación de impuesto único y el efecto del pago de las cotizaciones previsionales, tanto obligatorias como voluntarias, y los topes para aplicarlas como descuentos previsionales a través de la liquidación de sueldo. En el módulo se abordaran los siguientes contenidos:

Unidades Temas

Unidad 1: Aspectos generales del

sistema tributario de las empresas y

personas.

Tema 1: Visión esquemática de los impuestos. Tema 2: Cuadro sinóptico de la ley de impuestos a la renta. Tema 3: Conceptos básicos.

Unidad 2: Tributación de los

Extranjeros en Chile.

Tema 1: Extranjeros que constituyen domicilio en Chile. Tema 2: Plazo de no afectación de las rentas del exterior. Tema 3: Personas naturales extranjeras que permanecen temporalmente en Chile.

3

Tema 4: Extranjeros funcionarios, técnicos, profesionales o empleados. Tema 5: El tema de los convenios.

Unidad 3: Determinación del Impuesto

Único a los Trabajadores.

Tema 1: Primer paso determinación de los ingresos brutos. Tema 2: Segundo paso identificar los ingresos no constitutivos de renta. Tema 3: Tercer paso rebaja de cotizaciones previsionales. Tema 4: Cuarto paso determinar el impuesto a retener mensualmente. Tema 5: Quinto paso reliquidación anual de impuesto

único.

Unidad 4: Situaciones Especiales.

Tema 1: Tributación de los no domiciliados ni residentes

en Chile.

Tema 2: Sueldo empresarial.

Tema 3: Crédito por ahorro neto positivo.

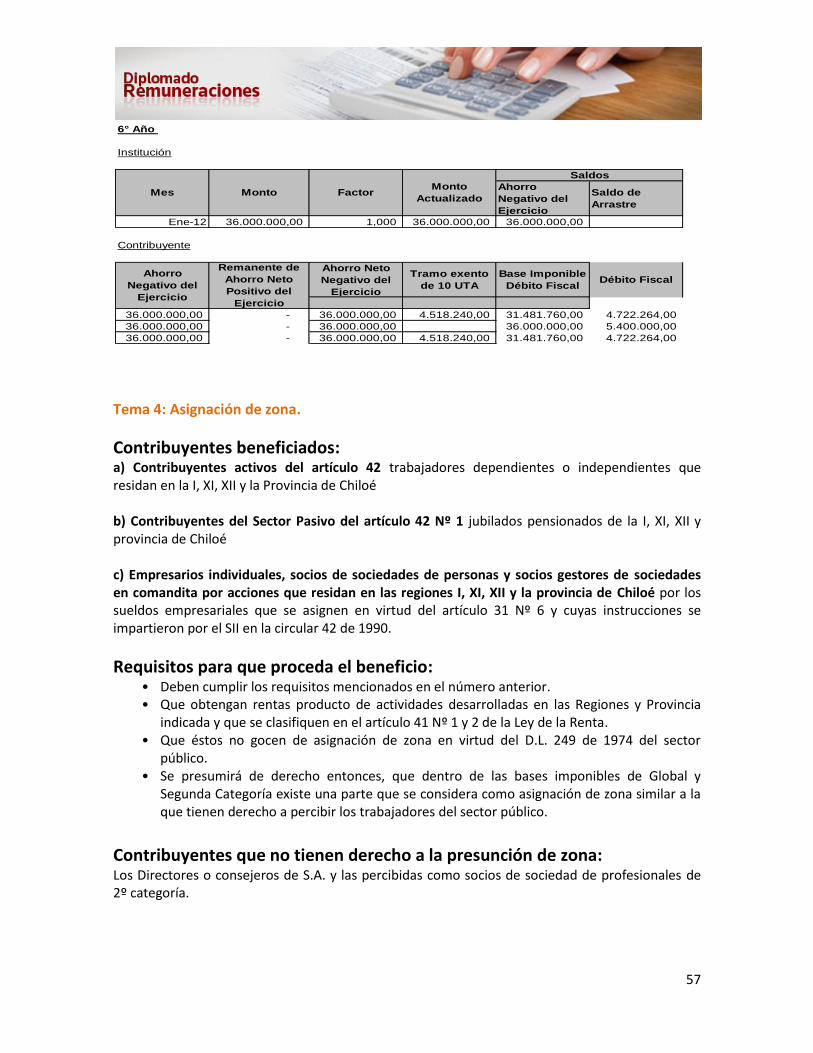

Tema 4: Asignación de zona. Tema 5: Isla de Pascua.

Unidad 5: Infracciones y Sanciones.

Durante el desarrollo del módulo, los y las participantes dispondrán de los contenidos a través del

sitio del curso. Accederán a recursos como PDF, sitios de interés, multimedios y bibliografía

relacionada con los contenidos, así como también se propone la realización de actividades de

evaluación para medir sus progresos.

Las consultas sobre contenidos, serán canalizadas a través del correo electrónico y el Foro de

Debate. Se realizarán además sesiones de Chat las que permitirán profundizar y aclarar dudas de

los participantes con el tutor(a) del módulo

Bien, iniciemos ahora nuestro aprendizaje, revisando los aspectos generales del sistema tributario

de las empresas y personas.

4

Unidad 1: Aspectos generales del sistema tributario de las empresas y personas.

Tema 1: Visión esquemática de los impuestos.

El impuesto a la Renta es un impuesto directo pues grava la renta cuando ésta se produce y es, además, proporcional o progresivo. Se trata de un impuesto

proporcional cuando se aplica una tasa fija independiente del monto de la renta, como es el caso del Impuesto de Primera Categoría y se trata de un impuesto progresivo cuando la tasa aumenta en la medida que la renta sea mayor, como sucede con el Impuesto Único de Segunda Categoría. Este último es el impuesto que grava las rentas de los trabajadores dependientes, con tasa progresiva, y que se retiene, declara y paga mensualmente por el empleador y que será materia de análisis en el presente módulo.

Tema 2: Cuadro sinóptico de la Ley de Impuestos a la Renta.

El impuesto único de segunda categoría tiene como características las siguientes:

5

Único Las rentas de los trabajadores dependientes se ven afectadas sólo con el impuesto único de segunda categoría. No obstante –como veremos más adelante– en ciertas ocasiones dichas rentas se incorporan en la renta bruta del Impuesto Global Complementario.

De retención Se paga al Fisco mediante la retención que efectúa el empleador, quien se constituye en el responsable de la obligación tributaria.

Progresivo A mayor renta aumenta la tasa de impuesto a aplicar.

Personal Se aplica en función de la persona y su calidad de trabajador dependiente.

Directo No es posible trasladar la obligación a terceros.

Mensual Se declara y paga mensualmente.

Tema 3: Conceptos básicos.

a) Renta Art. 2 N° 1 Ley de Impuesto a la Renta:

“1º Por "renta", los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que se perciban o devenguen, cualquiera que sea su naturaleza, origen o denominación.”

Análisis del concepto de renta

Ingreso Caudal que entra en poder de alguien, y que le es de cargo en las cuentas. Caudal es igual a bienes de cualquier especie, y más comúnmente dinero.

Utilidades Provecho, conveniencia, interés o fruto que se saca de algo.

Beneficio Ganancia económica que se obtiene de un negocio, inversión u otra actividad mercantil

Patrimonio Conjunto de los bienes propios adquiridos por cualquier título.

Ejemplo: Don Juan Pérez gira en el rubro de la zapatería y vende un par de zapatos en $30.000, cuyo costo de adquisición fue de $10.000. ¿Cuánto es el ingreso que constituye renta en esta operación? R: $20.000

6

b) Renta Devengada.

Las rentas devengadas son aquellas sobre las que su titular tiene un derecho personal o crédito que lo faculta para pedir su entrega una vez que la obligación se haga exigible, en la oportunidad que corresponda. Si bien este crédito está en el patrimonio de su titular y tiene un contenido económico, todavía no se ha producido el pago o prestación de lo que se debe. Por tanto, son rentas devengadas aquellas a las que se tiene derecho o sobre las que se tiene un título, independiente de la exigibilidad de la obligación. Devengar, según el Diccionario, es “adquirir derecho a alguna percepción o retribución por razón de trabajo, servicio u otro título” En la definición de “renta devengada” que se incluye en la Ley de Impuesto a la Renta están involucrados los siguientes términos, que conforme a la definición contenida en el Diccionario de la Real Academia Española significan lo que en cada caso se indica:

Titulo: Documento jurídico en el que se otorga un derecho o se establece una obligación.

Derecho: Acción que se tiene sobre una persona o sobre una cosa

Crédito: Cantidad de dinero, o cosa equivalente, que alguien debe a una persona o entidad,

y que el acreedor tiene derecho de exigir y cobrar. De acuerdo con estos conceptos y la aplicación que de ellos procede, una renta se devenga desde que se debe, es decir, desde que se ha producido o se tiene título sobre ella, hasta que pasa a ser percibida, existiendo entre ambos conceptos una relación de causa a efecto. Por el contrario, la renta está percibida cuando el titular se apropia de ella, recibiéndola en forma material o jurídica, ingresando definitivamente a su patrimonio. De la argumentación expuesta se concluye que la acción de devengar es totalmente ajena o independiente de la exigibilidad de la obligación, ya que una renta puede perfectamente estar devengada, haber adquirido derecho a ella su titular, y no ser exigible todavía por existir un plazo que fija la época para el cumplimiento de la obligación. Ejemplos:

- Ventas al crédito - Arriendos por cobrar - Cuentas por cobrar

c) Renta Percibida

La renta está percibida cuando el titular se apropia de ella, recibiéndola en forma material o jurídica, ingresando definitivamente a su patrimonio.

7

Asimismo, debe entenderse que una renta devengada se percibe desde que la obligación se cumple por algún modo de extinguir distinto al pago. Según el Diccionario “percibir” es definido como “recibir una cosa y entregarse de ella” y, además, “es comprender o conocer una cosa”; por último, “recibir” es sinónimo de “percibir”. La definición de renta percibida comprende los siguientes conceptos:

Patrimonio: Conjunto de los bienes propios adquiridos por cualquier título.

Pago: Entrega de un dinero o especie que se debe. Dinero, moneda corriente. Especie, se

utiliza en el sentido de “cuerpo cierto”, “cosa determinada” o “unidad indivisible”. En este sentido “renta percibida” corresponde a ingresos, utilidades o incrementos de patrimonio que se hayan incorporado efectivamente al conjunto de los bienes propios del contribuyente, correspondiendo en su primera acepción a la entrega de dinero o especie que se debe. En la segunda acepción se entiende que una renta se percibe desde que la obligación se cumple por algún modo de extinguir distinto al pago y que corresponden a los siguientes conceptos

definidos en el Código Civil (CC):

a) Por novación. Es la sustitución de una nueva obligación a otra anterior, la cual queda por

tanto extinguida. (Artículo 1.628º CC.)

b) La remisión o condonación de una deuda no tiene valor, sino en cuanto el

acreedor es hábil para disponer de la cosa que es objeto de ella. (Artículo 1.652º CC)

c) De la compensación. Cuando dos personas son deudoras una de otra, se opera entre ellas

una compensación que extingue ambas deudas. (Artículo 1.655º CC)

d) De la confusión. Cuando concurren en una misma persona las calidades de acreedor y

deudor, se verifica de derecho una confusión que extingue la deuda y produce iguales efectos que el pago. (Artículo 1.665º CC)

e) De la pérdida de la cosa que se debe. Cuando el cuerpo cierto que se debe perece, o

porque se destruye, o porque deja de estar en el comercio, o porque desaparece y se ignora si existe, se extingue la obligación. (Artículo 1.670º CC)

f) De la nulidad y la rescisión. Es nulo todo acto o contrato a que falta alguno de los

requisitos que la ley prescribe para el valor del mismo acto o contrato, según su especie y la calidad o estado de las partes. (Artículo 1.681º CC)

g) De la transacción. La transacción es un contrato en que las partes terminan

extrajudicialmente un litigio pendiente, o precaven un litigio eventual. No es transacción el acto que sólo consiste en la renuncia de un derecho que no se disfruta. (Artículo 2.446º CC)

8

h) De la prescripción. Es un modo de adquirir las cosas ajenas, o de extinguir las acciones o

derechos ajenos, por haberse poseído las cosas o no haberse ejercido dichas acciones y derechos durante cierto lapso de tiempo, y concurriendo los demás requisitos legales. Una acción o derecho se dice prescribir cuando se extingue por la prescripción. (Artículo 2.492º CC) Resulta de particular interés, considerar que el concepto de “renta percibida” supone la existencia de una obligación anterior que se soluciona mediante el pago efectivo o de las otras formas de extinguirla, por lo que el autor entiende que los anticipos otorgados por los clientes no corresponden a “rentas percibidas”. Para estos efectos se debe consultar el oficio 488, de 1995, que en el punto 4. Señala respecto a las cotizaciones previsionales que “se entienden percibidas por la Institución de Salud Previsional en el período en que éstas ingresan materialmente a su patrimonio, esto es, en el momento en que el cotizante voluntario o independiente y el empleador o entidad pagadora de la pensión efectúan el pago de la cotización respectiva.” No obstante lo anterior, el Servicio en el Oficio 2.326, de 1984, refiriéndose a los anticipos que recibe un colegio señala que deben considerarse en el ejercicio que sean percibidos, sin perjuicio de no estar devengados a esa fecha.

Ejemplos:

- Ventas al contado - Pago de Arriendos recibidos - Pago de clientes

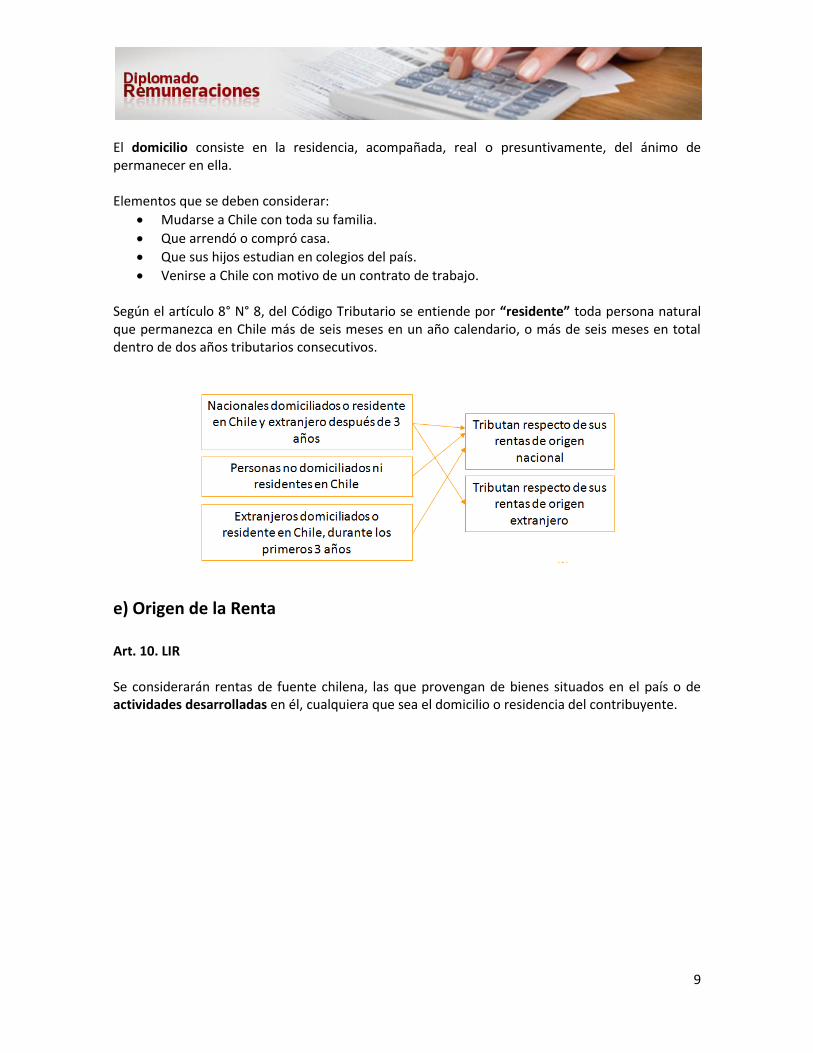

d) Residentes o Domiciliados.

El artículo 3° de la Ley de Impuestos a la Renta señala que toda persona residente o domiciliada en Chile, pagará impuestos sobre sus rentas de cualquier origen, sea que la fuente de entradas esté situada dentro del país o fuera de él, y las personas no residentes en Chile estarán sujetas a impuesto sobre sus rentas cuya fuente esté dentro del país.

Con todo el extranjero que constituya domicilio o residencia en el país, durante los tres primeros años contados desde su ingreso a Chile sólo estará afecto a los impuestos que gravan las rentas obtenidas de fuentes chilenas. Nótese que no es relevante para determinar el origen de la renta desde donde provengan los pagos o donde estén residiendo o domiciliados los beneficiarios de los servicios prestados en Chile. Dado lo anterior, se producen situaciones puntuales respecto a la administración de los impuestos, pues se puede dar el caso que una persona no residente ni domiciliada deba tributar en Chile y el pagador por estar en el exterior no esté obligado a retener.

9

El domicilio consiste en la residencia, acompañada, real o presuntivamente, del ánimo de permanecer en ella. Elementos que se deben considerar:

Mudarse a Chile con toda su familia.

Que arrendó o compró casa.

Que sus hijos estudian en colegios del país.

Venirse a Chile con motivo de un contrato de trabajo. Según el artículo 8° N° 8, del Código Tributario se entiende por “residente” toda persona natural que permanezca en Chile más de seis meses en un año calendario, o más de seis meses en total dentro de dos años tributarios consecutivos.

e) Origen de la Renta Art. 10. LIR Se considerarán rentas de fuente chilena, las que provengan de bienes situados en el país o de actividades desarrolladas en él, cualquiera que sea el domicilio o residencia del contribuyente.

10

Unidad 2: Tributación de los Extranjeros en Chile. La regla general es que el extranjero que ingresa al país durante los seis primeros meses no es domiciliado ni residente y, por tanto, sólo tributa por las rentas de fuente chilena. No obstante lo anterior, existen situaciones especiales que analizaremos a continuación:

Tema 1: Extranjeros que constituyen domicilio en Chile. Según el SII, "el extranjero que ingresa al país debe ser considerado en principio como no domiciliado en Chile", sin embargo, éste puede acreditar que posee domicilio antes del plazo de seis meses.

¿Cómo? Son antecedentes a considerar para establecer el domicilio del extranjero, los siguientes: que se haya trasladado a Chile con toda su familia; que adquiera o arriende su casa habitación en el país; que demuestre que sus hijos estudian en colegios nacionales, que haya venido a Chile en razón de un contrato de trabajo, entre otros. (Oficio Nº 4.562 de 16.12.1999)

Tema 2: Plazo de no afectación de las rentas del exterior. El extranjero que constituya domicilio o residencia en el país sólo estará afecto a los impuestos sobre rentas chilenas durante los tres primeros años contados desde su ingreso a Chile. Este plazo podrá ser prorrogado por el Director Regional en casos calificados. A contar del vencimiento de dicho plazo o de sus prórrogas, se aplicará el impuesto por las rentas de cualquier origen. Como se desprende de lo dispuesto en el art. 3º de la Ley de la Renta, en su inciso segundo se contemplan tres normas bien diferenciadas: i) Una que opera de pleno derecho y que establece un plazo de tres años contados desde el ingreso a Chile del contribuyente extranjero que constituya domicilio o residencia en el país, para que sólo queden sujetas a impuesto sus rentas obtenidas de fuente chilena; ii) Otra que permite que el plazo de tres años citado anteriormente, pueda ser prorrogado fundadamente por el Director Regional, iii) La última que señala que "a contar del vencimiento del plazo de tres años o de sus prórrogas, se aplicará, en todo caso, lo dispuesto en el inciso primero." La prórroga deberá ser solicitada antes del vencimiento del referido plazo de tres años. No se ha regulado el número de prórrogas que pueden otorgarse a cada contribuyente, como tampoco respecto a la duración de éstas.

11

El SII ha considerado como criterio preponderante para otorgar la prórroga la falta de ánimo para radicarse en Chile. En esta situación estarán los profesionales, o empleados contratados por un tiempo determinado o para un trabajo temporal; los ejecutivos de empresas extranjeras que lleguen a Chile para estudios de mercado, para dejar instaladas agencias o filiales, o para concertar negociaciones de lato desarrollo, etc. En síntesis, existen dos oportunidades en las cuales el extranjero puede constituir su domicilio o residencia en Chile:

a) Domicilio, desde el primer día de ingreso al país, cuando el extranjero así lo alegare y pueda

probarlo con antecedentes como haberse mudado a Chile con toda su familia, que arrendó o compró su casa habitación en Chile, que sus hijos estudian en colegios del país y que además se vino a Chile en razón de un contrato de trabajo.

b) Residencia; o la residencia y el domicilio en forma conjunta; cuando se cumpla el período

de tiempo de permanencia (seis meses) que al efecto establece el Nº 8, del artículo 8º del Código Tributario. Por tanto, el plazo de tres años a que se refiere el inciso segundo del artículo 3º de la Ley de la Renta debe ser computado en el caso de la letra a) anterior, a partir del primer día de ingreso al país; y en el caso de la letra b), a contar del primero de los seis meses de permanencia en virtud de los cuales el extranjero adquirió la residencia o la residencia y el domicilio en forma conjunta. En todo caso cabe destacar que no existe un pronunciamiento sobre la forma de computar el lapso de tres años, por lo que se deben aplicar las normas comunes para el computo de años, contenidas en el Código Civil19 que establecen que los años se cuentan "completos" y por lo tanto si el extranjero llegó a Chile el 15 de septiembre de 2008 cumple los tres años el 15 de septiembre de 2011, sin importar que el extranjero entre y salga varias veces del país; para los fines del cómputo del plazo de tres años.

Tema 3: Personas naturales extranjeras que permanecen temporalmente en Chile.

Por todo el período de permanencia en el país, sea ésta inferior o superior a seis meses, las personas naturales extranjeras estarán afectas al respectivo impuesto de categoría por las rentas que obtengan de fuente chilena, en virtud de lo dispuesto en el artículo 3º de la Ley de la Renta. Tratándose de actividades científicas, culturales o deportivas, se aplicará sólo el impuesto adicional contenido en el inciso 2º del artículo 60 con tasa del 20%.

Tema 4: Extranjeros funcionarios, técnicos, profesionales o empleados. En primer lugar, es conveniente tomar en cuenta los siguientes factores: a. Si el extranjero ha constituido o no domicilio en el país.

12

b. Si no ha constituido domicilio en Chile, se deberá tomar en cuenta los plazos, es decir, distinguir entre el régimen aplicable que se deberá aplicar en los primeros seis meses de residencia en el país, y el régimen aplicable a partir del 7º mes. c. Si las rentas que se obtienen son de fuente chilena o fuente extranjera. d. Si las rentas se obtienen como empleado u obrero, o, por el contrario, mediante el ejercicio libre de alguna profesión u ocupación lucrativa (honorarios). e. Si las actividades a desarrollar son de carácter técnico, científico, cultural o deportivo. Una vez considerados y analizados los factores anteriores, corresponderá establecer el impuesto o los impuestos a la renta aplicables al caso en cuestión:

Tributación de Extranjeros no Domiciliados en Chile (Cuadro Resumen)

Si la actividad desarrollada en Chile es científica, cultural o deportiva.

13

Si la actividad desarrollada en Chile son de otro tipo distinta a las anteriores:

14

Tema 5: El tema de los convenios.

Si se adicionan los convenios para evitar la doble tributación, cuya característica es restringir la potestad tributaria de los Estados contratantes, podemos distinguir dos grupos:

15

Las remuneraciones obtenidas por un residente en Chile por razón de un empleo ejercido en el otro Estado Contratante sólo pueden someterse a imposición en Chile si: a) El perceptor permanece en el otro Estado durante un período o períodos cuya duración no

exceda en conjunto de 183 días en cualquier período de doce meses que comience o termine en el año fiscal considerado, y

b) Las remuneraciones se pagan por una persona en calidad de empleador que no sea residente del otro Estado, o en su nombre, y

c) Las remuneraciones no se soportan por un establecimiento permanente que dicho empleador tenga en el otro Estado.

Si por efecto de la aplicación de las normas anteriores la remuneración quedase afecta a tributación tanto en Chile como en el extranjero, y quien pagase las remuneraciones no fuese una persona domiciliada o residente en Chile, sería el propio perceptor de la renta quien debería determinar su impuesto único y enterarlo el mismo en arcas fiscales, para en abril del año siguiente reliquidar el impuesto y solicitar la devolución de acuerdo al mecanismo del crédito por rentas de fuente extranjera establecido en la circular N° 25, de 2008.Este mecanismo en parte ayuda a evitar la doble tributación internacional.

16

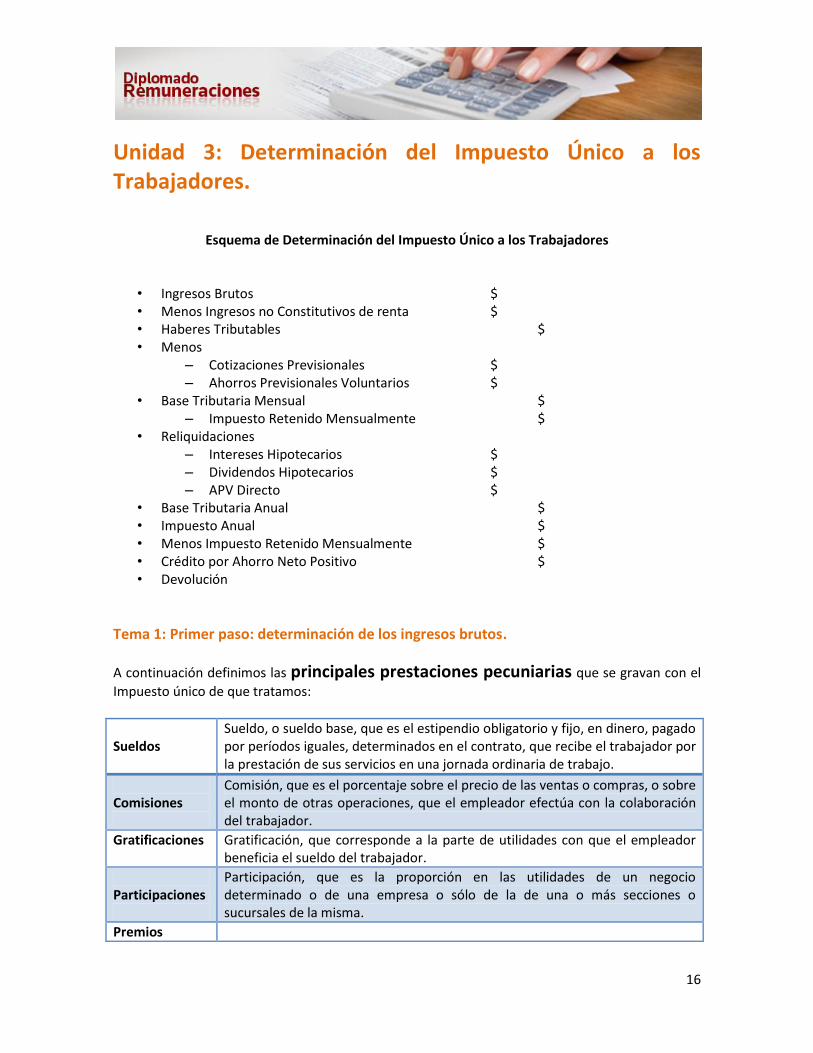

Unidad 3: Determinación del Impuesto Único a los Trabajadores.

Esquema de Determinación del Impuesto Único a los Trabajadores

• Ingresos Brutos $ • Menos Ingresos no Constitutivos de renta $ • Haberes Tributables $ • Menos

– Cotizaciones Previsionales $ – Ahorros Previsionales Voluntarios $

• Base Tributaria Mensual $ – Impuesto Retenido Mensualmente $

• Reliquidaciones – Intereses Hipotecarios $ – Dividendos Hipotecarios $ – APV Directo $

• Base Tributaria Anual $ • Impuesto Anual $ • Menos Impuesto Retenido Mensualmente $ • Crédito por Ahorro Neto Positivo $ • Devolución

Tema 1: Primer paso: determinación de los ingresos brutos.

A continuación definimos las principales prestaciones pecuniarias que se gravan con el

Impuesto único de que tratamos:

Sueldos

Sueldo, o sueldo base, que es el estipendio obligatorio y fijo, en dinero, pagado por períodos iguales, determinados en el contrato, que recibe el trabajador por la prestación de sus servicios en una jornada ordinaria de trabajo.

Comisiones

Comisión, que es el porcentaje sobre el precio de las ventas o compras, o sobre el monto de otras operaciones, que el empleador efectúa con la colaboración del trabajador.

Gratificaciones

Gratificación, que corresponde a la parte de utilidades con que el empleador beneficia el sueldo del trabajador.

Participaciones

Participación, que es la proporción en las utilidades de un negocio determinado o de una empresa o sólo de la de una o más secciones o sucursales de la misma.

Premios

17

Sobresueldos

Sobresueldo, que consiste en la remuneración de horas extraordinarias de trabajo.

Dietas

Estipendio que se da a los que ejecutan algunas comisiones o encargos por cada día que se ocupan en ellos, o por el tiempo que emplean en realizarlos.

Además, quedan comprendidas dentro del hecho gravado: "cualesquiera otras asimilaciones o asignaciones que aumenten la remuneración pagada por servicios personales" ya sea en especie o servicios. Ejemplos de ello son las "cajas de navidad" (oficio Nº 5.556 de 10.11.2003) y los pagos por seguros de vida (oficio Nº 4.512 de 06.12.1991). Sobre el tema, la circular Nº 59 de 1973 especifica el tratamiento tributario de algunas regalías otorgadas a los trabajadores. El trabajador es el titular de la remuneración y la recibe como pago por los servicios realizados, de acuerdo a lo estipulado en su contrato de trabajo o instrumento colectivo. Sin embargo, existen beneficios denominados "cláusulas tácitas", que no se encuentran establecidos en contrato o instrumento alguno, por ejemplo: aquellos entregados por costumbre en la empresa, o producto de la extensión de beneficios de contratos colectivos a trabajadores no sindicalizados, etc. El SII ha entendido estas asignaciones como "beneficios voluntarios", determinando que para el trabajador son rentas afectas a impuesto único, tributo que deberá aplicarse de acuerdo a la escala de impuesto que corresponda al período habitual de pago de las remuneraciones pactado entre el empleador y el trabajador; y para la empresa puede ser un gasto necesario para producir la renta cuando cumpla con los requisitos y condiciones señalados en el artículo 31 de la LIR, siempre que el pago de las referidas sumas lleven implícito el concepto de universalidad, es decir, que se otorguen bajo normas de carácter general aplicables en forma uniforme que beneficien a todos los trabajadores de la empresa. (Oficio Nº 4.273 de 26.11.2001).

Tema 2: Segundo paso: identificar los ingresos no constitutivos de renta Por regla general, los ingresos o beneficios que percibe el trabajador producto de su actividad laboral generan un incremento de patrimonio. Sin embargo, tanto la legislación tributaria como la laboral establecen que no serán considerados renta o remuneración determinadas asignaciones. Por tanto, una vez identificados los ingresos que reciben los trabajadores por sus servicios como dependientes se deben descontar aquellos ingresos que no constituyen renta y por ende no deben afectarse con la tributación del impuesto único de segunda categoría.

+ Ingresos Brutos

Menos:

Ingresos no constitutivos de

renta

= Haberes tributables

18

El artículo 41 del Código del Trabajo, señala:

Los ingresos que no quedan, por tanto, afectos a tributación con el impuesto único de segunda categoría, considerando, además de las normas del código del trabajo, lo establecido en el artículo 17 de la Ley de la Renta son los siguientes:

a) Asignaciones de colación, movilización, familiar, viáticos y gastos de representación

b) Pago por uso de vehículos de propiedad de los trabajadores puestos a disposición de la

empresa

c) Becas de estudio

d) Beneficios Previsionales y Prestaciones complementarias de las Cajas de Compensación

e) Indemnizaciones por retiro

Cada uno de estos ingresos los estudiaremos a continuación.

a) Asignaciones de colación, movilización, familiar, viáticos y gastos de

representación

a.1) Asignación de Colación:

Según lo dispone el artículo 17 N° 14 de la Ley de la Renta (LIR) no constituye renta en la medida

que sea razonable a juicio del director regional. Esa razonabilidad ha sido precisada a través del

oficio N° 2.497, del 06 de junio de 2001, del Servicio de Impuestos Internos, señalando que la

asignación de colación no constituirá renta en la medida que se cumplan los siguiente requisitos.

• Que el monto de la asignación sea uniforme para todos los trabajadores de la empresa;

"Se entiende por remuneración las contraprestaciones en dinero y las adicionales en

especie avaluables en dinero que debe percibir el trabajador del empleador por causa

del contrato de trabajo.

"No constituyen remuneración las asignaciones de movilización, de pérdida de caja,

de desgaste de herramientas y de colación, los viáticos, las prestaciones familiares

otorgadas en conformidad a la ley, la indemnización por años de servicios

establecida en el artículo 163 y las demás que proceda pagar al extinguirse la relación

contractual ni, en general, las devoluciones de gastos en que se incurra por causa del

trabajo".

19

• Que su monto diga relación con el valor de un almuerzo corriente en plaza (colación). Sin

embargo, en casos excepcionales su cuantía podrá ser superior en razón del nivel

jerárquico del trabajador, permitiéndose que el personal de un rango superior pueda

gozar de una asignación de un monto mayor que el resto de los trabajadores de la

empresa; y

• Que la referida asignación corresponda a días o períodos efectivamente trabajados.

En el caso que la mencionada asignación no cumpla con los requisitos indicados en el oficio

precedente o su monto exceda del que corresponde de acuerdo con las condiciones enumeradas

anteriormente, su monto total o su excedente, según proceda, se considera renta para los

trabajadores beneficiarios y afecta al impuesto único de Segunda Categoría establecido en los

artículos 42 N°1 y 43 N°1 de la Ley de la Renta.

a.2) Asignación de movilización:

No constituye renta según lo estipulado en el artículo 17 N° 14 de la LIR en la medida que sea

razonable a juicio del Director Regional. Para establecer esa razonabilidad el SII se pronunció a

través del oficio N° 2.925, del 29 de julio de 1988, señalando los siguientes requisitos para que la

asignación de movilización no sea renta:

• Que se otorgue en base a la tarifa más económica que debe pagar cada trabajador en un

vehículo común de la locomoción colectiva,

• De acuerdo con los viajes que deba efectuar desde su domicilio al lugar de trabajo y

viceversa,

• Por cada día de trabajo, situación que puede acreditarse con una planilla, con indicación

del nombre de cada trabajador, domicilio y cantidad asignada diariamente.

En el caso que la mencionada asignación no cumpla con los requisitos indicados en el número

precedente o su monto exceda del que corresponde de acuerdo con las condiciones enumeradas

anteriormente, su monto total o su excedente, según proceda, se considera renta para los

trabajadores beneficiarios y afecta al impuesto único de Segunda Categoría establecido en los

artículos 42 N°1 y 43 N°1 de la Ley de la Renta.

a.3) Asignación familiar:

La asignación familiar está regulada por el D. F. L. 150, de 1981, cuyo Art. 15 señala que la

asignación familiar y las demás prestaciones que contempla el Sistema no serán consideradas

remuneración para ningún efecto legal y estarán exentas de toda clase de impuestos, gravámenes

y cotizaciones.

20

a.4) Viáticos:

Según lo dispuesto en el artículo 17 N° 15 de la LIR no constituyen renta en la medida que sean

razonables a juicio del Director Regional.

Como la Ley entrega a juicio de los respectivos Directores Regionales la calificación de no renta de

estas asignaciones, los citados funcionarios deben establecer si las cantidades percibidas a título

de asignación de traslado o viáticos tienen efectivamente el carácter de tal o corresponden a una

mayor remuneración del respectivo trabajador.

En consideración a las circunstancias especiales imposibles de prevenir en instrucciones de

carácter general, la Dirección del Servicio ha establecido mediante el Oficio N° 761, de 1997 la

pauta para la calificación de ingresos no constitutivos de renta de las referidas asignaciones, de

acuerdo a lo que sigue:

• Que, se compruebe que efectivamente el trabajador se ausentó del lugar de su residencia,

y que su ausencia fue para cumplir con las funciones que le encomendó su empleador en

otra ciudad;

• Que, la cantidad pagada guarde relación con el rango del trabajador, pues debe suponerse

que el viático pagado a un gerente de la empresa u otro ejecutivo, debe ser superior al que

se pague a un trabajador de menor categoría;

• Que, el pago de estas asignaciones guarde relación con el lugar donde viajó el trabajador,

pues es innegable que en algunas ciudades o lugares del país, los hoteles y otros gastos

accesorios son más subidos que en otras ciudades o lugares del país, y

• Que, no se traten de asignaciones por un tiempo indeterminado con el sólo objeto de

pagar una mayor remuneración al trabajador.

a.5) Gastos de representación:

No constituyen rentas en la medida que estén establecidos por leyes. (Empleados Públicos)

En consecuencia, y de acuerdo a lo establecido por la citada norma, las sumas percibidas por

gastos de representación que no estén establecidos por ley, es decir, los recibidos por empleados

del sector privado tendrán el siguiente tratamiento tributario: se considerarán renta para todos los

efectos tributarios respecto del gerente, empleado o persona a quien se le haya asignado;

afectándose por consiguiente, con el Impuesto Único de Segunda Categoría, según lo previsto por

el artículo 42º Nº 1 y 43º Nº 1 de la ley.

21

b) Pago por uso de vehículos de propiedad de los trabajadores puestos a

disposición de la empresa (Circular N° 59, de 1997) Empleados beneficiados: vendedores, promotores, cobradores, supervisores

Se considerará Asignación de Traslación (no renta) cuando:

Exista un reembolso de gasto efectivo.

Se ajusten a límites razonables en función del destino a fines de la empresa.

Que el valor del vehículo (IVA Incluido) no supere las 500 UF ($ 10.447.845)

Gastos a ser Reembolsados:

50% de los siguientes valores:

- depreciación (Vida Útil 5 años con un valor residual de 60 UF)

- del seguro

- del valor de la patente

- de los gastos de reparación del vehículos y compra de neumáticos

100% del gasto en aceite, filtro y bencina

Tope a considerar

- 0,00222 UTM por kilómetro recorrido

- + 10 litros de bencina por cada 100 KM recorridos con tope de 2.200 Kms.

La empresa considerará gasto necesario el reembolso de los gastos mencionados si:

- Se acredita la obligación de pago (contrato)

- Se acredite que el vehículo es de propiedad del trabajador

- Las sumas a reembolsar se determinan en base a un procedimiento objetivo (Registro de

Ruta)

- Cada trabajador lleva una bitácora para registrar sus recorridos

- La empresa confecciona una Planilla de Gastos reembolsados

- No se pretende financiar el traslado de la casa al trabajador

- No se otorguen a todos los trabajadores en forma generalizada, debiendo establecerse

cuáles son los que cumplan las condiciones

- Se debe comunicar al SII la incorporación al sistema.

22

Ejemplo:

Cálculo Depreciación

– Valor del Vehículo 8.000.000 – Valor Residual (1.253.741) – Valor a depreciar 6.746.259 – Depreciación anual 1.349.252

Concepto Monto anual Monto mensual

Depreciación 1.349.252 112.496 Seguros 45.000 3.750 Patentes 300.000 25.000 Reparación y compra de neumáticos 200.000 16.667

TOTAL 50%

157.913 78.956

100% Bencina, filtro y aceite 100.000 Total 178.956 Tope 0,00222 UTM por Kilómetro Recorrido, 1.800 KM 147.021 10 Litros de Bencina por cada 100 Km., 180 a $ 540 97.200 244.221

c) Becas de estudio (Circular Nº 41, de 1999 y Circular Nº 60, de 1999)

Estipendio o pensión temporal que se concede a uno para que continúe o complete sus estudios.

Comprende:

Pagos de matriculas

Cuotas de enseñanza o escolaridad

Viáticos

Pasajes, etc.

A través de diversos pronunciamientos el Servicio ha ratificado algunas partidas que las empresas

comprenden a diario dentro del concepto de beca de estudio:

Inscripción;

Matrícula;

Centros de Padres;

Mensualidades;

Alimentación (pueden ser para las jornadas únicas, universitarios e internado en ambos

casos es obligatorio);

Uniformes escolares (entiéndase uniforme, equipo de gimnasia ya que son obligatorios);

Pensionado en caso de los Alumnos Universitarios; Viáticos; y

23

Todos aquellos gastos que se relacionen directamente con los estudios o que sean

necesarios para la obtención de su titulación.

Así también el pago de pasajes con el objeto de realizar un programa de estudios tiene el

carácter de beca.

Objeto de la Beca de Estudio:

Es necesario precisar que las becas de estudio tienen un objeto específico el cual como ya hemos

mencionado en los puntos precedentes es financiar cursos de enseñanza básica, media,

profesional, técnica o universitaria por parte de los becarios, o la participación de éstos en cursos

de perfeccionamiento o de capacitación motivo de la beca.

Improcedencia de las becas de estudio para jardines infantiles:

Las becas otorgadas a los hijos de los trabajadores de una empresa están limitadas solamente a

aquellas que tienen por objeto financiar cursos de enseñanza básica, media, profesional, técnica o

universitaria.

Las becas que tienen relación con gastos de jardines infantiles no se encuentran comprendidas

dentro de las señaladas precedentemente, ya que dichos pagos no se conceden con fines de

continuar o completar estudios y en este contexto la educación pre-escolar se entiende no forma

parte de un plan de estudio.

Los pagos a título de beca que una empresa otorgue para jardines infantiles, en beneficio de los

hijos de su personal, constituyen para el trabajador una renta afecta a impuesto, dado que tal

beneficio por su naturaleza no queda comprendido dentro del concepto de beca de estudio

definido precedentemente

Para el empleador es un gasto rechazado a menos que este beneficio este expresamente

establecido en el contrato individual de trabajo o en convenio colectivo.

Diferencia entre "beca de estudio" y "asignación de estudio o escolaridad”:

Becas de estudio:

Son beneficios que se conceden en favor del becario mismo, sin la posibilidad que ellas puedan ser

aprovechadas por terceros

Asignaciones de estudio o escolaridad:

Se otorgan a los trabajadores de la empresa como una mayor remuneración por la prestación de

servicios personales, quedando al arbitrio de ellos el destino para el cual fueron otorgadas.

24

Gasto Necesario para producir la Renta:

En beneficio de los trabajadores deben cumplirse los siguientes requisitos:

Que se pague en virtud a contratos colectivos o individuales y si son voluntarias que sean

universales

Que digan relación con el giro.

Que se trate de gastos pagados o adeudados

Que se justifique fehacientemente.

Que correspondan al ejercicio.

En beneficio de los hijos de los trabajadores será necesario que:

Sean otorgadas con relación a las cargas de familia u otras normas de carácter general y

uniforme a todos los trabajadores de la empresa

Topes:

General: 1,5 UTA

Especial: 5,5 UTA, enseñanza superior y esté pactado en un contrato o convenio colectivo.

d) Beneficios Previsionales y Prestaciones complementarias de las Cajas de

Compensación (Circular Nº 66, de 1977 y Oficio Nº 3.473, de 1986)

d.1) Beneficios Previsionales.

Beneficios previsionales son todas aquellas ayudas que otorguen las entidades u organismos que

legalmente se encuentren bajo la tuición de la Superintendencia de Seguridad Social, entre las

cuales se encuentran las Cajas de Compensación.

La Superintendencia de Seguridad Social señala que debe entenderse como “beneficio previsional”

todos aquellos beneficios que emanen de los sistemas orgánicos de las Cajas e Instituciones de

Previsión y de las legislaciones especiales que han sido incorporados a éstos.

Las Cajas de Compensación de Asignación Familiar son entidades de previsión social constituidas

como corporaciones de derecho privado sin fines de lucro, cuyo objeto es la administración de

prestaciones de seguridad social.

Su fiscalización y tuición corresponde a Superintendencia de Seguridad Social

El artículo 19 de la Ley N °18.833 señala que para cumplir con su objeto desempeñarán, entre

otras, las siguientes funciones:

25

Administrar respecto de sus trabajadores afiliados, el régimen de prestaciones familiares. Además

podrán administrar regímenes de subsidios de cesantía y por incapacidad laboral,...“

Administrar, respecto de sus trabajadores afiliados, el régimen de prestaciones de crédito social, el

régimen de prestaciones adicionales y el régimen de prestaciones complementarias que se

establezcan en conformidad a la presente ley.“

A su vez, el artículo 23 de la misma ley señala que "Las Cajas de Compensación podrán establecer

un régimen de prestaciones adicionales, consistente en prestaciones en dinero, en especies y en

servicios para los trabajadores afiliados y sus familias, que estará regido por un reglamento

especial.

Asimismo, podrán establecer regímenes de prestaciones complementarias que no estén

contemplados en los otros regímenes de prestaciones que administren. Estos regímenes

complementarios serán de adscripción voluntaria y se establecerán por medio de convenios con

los empleadores afiliados, con los sindicatos a que pertenezcan los trabajadores o con éstos en

forma directa.

Las Cajas de Compensación actúan por sí mismas como entidades de previsión, no revistiendo la

calidad de mandatarios de quienes han celebrado el Convenio con ellas (empleador), por lo que

administran libremente el otorgamiento de las prestaciones complementarias de acuerdo a la

normativa legal y reglamentos.

Entonces la pregunta es:

¿Las prestaciones complementarias que las Cajas de Compensación de

Asignación Familiar pagan a sus afiliados, quedan comprendidas dentro del

concepto de beneficios previsionales?

La función de bienestar que las Cajas de Compensación desarrollan desde sus

inicios comprende una amplia gama de acciones en tal sentido, tales como:

ayuda por enfermedad, matrimonio, nacimiento, escolaridad, fallecimiento, catástrofe, etc., las

que en definitiva son prestaciones de seguridad social, que deben asimilarse a los beneficios

previsionales, por lo que no constituyen renta para los efectos tributarios."

Prestaciones Complementarias de las Cajas de Compensación (CCAF):

Prestación Criterio del SII (Oficio 2773/01)

Contingencias Sociales No renta, beneficio previsional

Atención Médica No renta, beneficio previsional

26

Becas de estudio No renta, beca

Desarrollo Profesional Renta Art. 42 N° 1 Ley de la Renta

Reinserción Laboral Renta Art. 42 N° 1 Ley de la Renta

d.2) Ayuda de los Departamentos de Bienestar de las Empresas Privadas:

También son asimilados a beneficios previsionales las ayudas que otorguen los departamentos de

bienestar, constituidos con personalidad jurídica, en la medida que cumplan las siguientes

condiciones:

• Deben estar destinadas a solucionar total o parcialmente problemas económicos de los

trabajadores originados por una contingencia o eventualidad

• No debe tener carácter de ayuda periódica o regular

• Debe llevar implícito el concepto de universalidad

• No debe exceder de la cuantía real del gasto

El artículo 17 Nº 13 de la Ley de la Renta señala que son Ingreso NO Renta, entre otros los

Beneficios Previsionales.

En la Circular Nº 75, de 01 de Julio de 1976, el SII instruyó en el sentido de que las «ayudas» que

otorguen los Departamentos u Oficinas de Bienestar existentes en empresas del sector privado,

complementaban los beneficios sociales que prestan las Cajas o Institutos de Previsión y que, por

lo tanto, asumían el carácter de un «beneficio previsional» de aquellos que en virtud del Nº 13 del

artículo 17º de la Ley de la Renta no constituyen renta para el beneficiario.

Las ayudas o beneficios proporcionados por los Departamentos de Bienestar de las empresas que

no cumplan con los requisitos señalados no asumirán el carácter de beneficios previsionales y, por

tanto, quedarán afectados con el Impuesto Único de Segunda Categoría en calidad de

remuneraciones accesorias o complementarias de los trabajadores.

Dentro de los beneficios previsionales se comprenden los siguientes conceptos:

Hospitalizaciones o intervenciones quirúrgicas.

Tratamientos especializados, incluso partos.

Exámenes de laboratorio.

Radiografías.

Recetas médica.

Anteojos ópticos.

Defunciones y cuotas mortuorias.

27

Matrimonios.

Nacimientos.

Adquisición de aparatos ortopédicos o prótesis.

Audífonos.

Robos, hurtos o siniestros que afecten el patrimonio del trabajador.

A modo de ejemplo, pueden señalarse las siguientes ayudas que no se consideran beneficios

previsionales y que deben tratarse como una mayor renta afecta al impuesto único de Segunda

Categoría:

Asignación de máquinas;

Asignaciones de título o profesional;

Bonos;

Pagos a título de mayor asignación familiar;

Aguinaldos de Fiestas Patrias, Navidad, etc.;

Bonos de vacaciones;

Regalías en dinero o especies;

d) Indemnizaciones por retiro.

El artículo 178 del Código del Trabajo establece que la indemnización de retiro

contenida en la Ley (Art. 163, C. del T.) o pactadas en un Contrato Colectivo de

Trabajo o en Convenios Colectivos que complementen, modifiquen o reemplacen

estipulaciones de contratos colectivos, no constituirán renta para ningún efecto

tributario

El inciso segundo del artículo 178 señala que cuando por terminación de funciones o de contrato

de trabajo, se pagaren además otras indemnizaciones a las precitadas, deberán sumarse éstas a

aquéllas con el único objeto de aplicarles lo dispuesto en el Nº 13 del artículo 17 de la ley sobre

Impuesto a la Renta a las indemnizaciones que no estén mencionadas en el inciso primero de este

artículo.

Entonces no constituyen renta por norma expresa del Código del Trabajo las siguientes

indemnizaciones:

1. Indemnizaciones establecidas por ley

2. Indemnizaciones pactadas en contratos colectivos de trabajo

3. Indemnizaciones pactadas en convenios colectivos

Revisaremos cada una de estas indemnizaciones.

28

1. Indemnizaciones establecidas por Ley.

Son aquellas que se pagan al trabajador en virtud de una disposición legal,

por cumplirse con los presupuestos básicos que establece la norma legal

pertinente para su cancelación. Dentro de este grupo se encuentran las siguientes:

1.1 La indemnización pagada por concepto de desahucio.

Cuando el empleador no da el aviso al trabajador por escrito con treinta días de anticipación a lo

menos del término de las funciones o del contrato de trabajo, en los casos previstos en el inciso

segundo del artículo 3º e inciso cuarto del artículo 4º de la Ley Nº 19.010. Dicha indemnización es

equivalente a la última remuneración mensual devengada, con tope de 90 UF del último día del

mes anterior al pago.

1.2 La indemnización por años de servicios.

Los empleadores, que ponen término al contrato de trabajo en conformidad a lo dispuesto en el

artículo 161 del Código del Trabajo, es decir, aplicando la causal de despido “necesidades de la

empresa” y habiendo durado la relación laboral un año o más, están obligados a pagar por el

término de contrato una indemnización por los años servidos.

Esta indemnización es equivalente a treinta días de la última remuneración mensual devengada

por cada año de servicio y fracción superior a seis meses restados continuamente al empleador, la

cual tiene un límite máximo de trescientos treinta días de remuneración. En todo caso para estos

efectos no debe considerarse una remuneración mensual superior a 90 UF vigente al último día

del mes anterior al pago.

1.3 Indemnización a título de compensación de feriado.

Los empleadores conforme a lo dispuesto en el inciso segundo del artículo 72º del Código del

Trabajo deben pagar a aquellos trabajadores que cumpliendo con los requisitos necesarios para

tener derecho al feriado, no pueden hacer uso de él, por dejar de pertenecer a la empresa por

cualquiera circunstancia. De conformidad a lo previsto por el artículo 69º del Código del Trabajo, el

feriado de los trabajadores, en general, puede acumularse hasta por dos períodos básicos

consecutivos.

1.4 Indemnización por concepto de feriado proporcional.

Los empleadores de acuerdo a lo señalado por el inciso tercero del artículo 72º del Código del

Trabajo, deben pagar a aquellos trabajadores cuyo contrato termine antes de completar el año de

servicio que le da derecho a feriado. En esta situación, dicha indemnización será equivalente a la

29

remuneración íntegra calculada en forma proporcional al tiempo que medie entre su contratación

o la fecha en que enteró la última anualidad y el término de sus funciones.

2. Indemnizaciones pactadas en contratos colectivos de trabajo.

Son aquellas que se pagan en virtud de un pacto o acuerdo celebrado a través de una negociación

colectiva formal, las cuales conforme a lo señalado por el inciso primero del artículo 5º de la Ley

Nº 19.010, deben ser de un monto superior a aquella establecida en el inciso segundo del citado

artículo 5º. Las indemnizaciones canceladas bajo esta modalidad no constituyen renta para los

efectos tributarios, cualquiera sea su monto.

3. Indemnizaciones pactadas en convenios colectivos.

Se entienden por estas indemnizaciones las pactadas en convenios colectivos que

complementen, modifiquen o reemplacen estipulaciones de contratos colectivos

o convenios colectivos anteriores que en algún momento hayan tenido como

antecedente un contrato colectivo, sin que se haya roto la cadena de

continuidad ni la identidad de las partes, las cuales en general no requieren de

negociación colectiva. Al igual que las señaladas en el punto anterior, para los

efectos tributarios tampoco constituyen renta, cualquiera sea su monto.

Entonces, ¿cuáles pueden constituir renta y por tanto quedar afectas al Impuesto Único de

Segunda Categoría?

1. Las pactadas en contratos de trabajo individual y

2. Las voluntarias

Se entiende por las indemnizaciones señaladas en primer término, aquellas cuyo pago nace en

virtud de un contrato de trabajo celebrado individualmente entre el trabajador y el empleador; y

por las segundas, aquellas cuya cancelación nace de la mera liberalidad de una de las partes, vale

decir, las pagadas voluntariamente por el empleador.

Estas indemnizaciones tributariamente se rigen por la normativa establecida en el Nº 13 del

artículo 17º de la Ley de la Renta, en concordancia con las instrucciones impartidas por el SII a

través de la Circular N° 29, del 17 de Mayo de 1991.

El Art. 17 N° 13 de la Ley de la Renta señala que no constituye renta:

La indemnización por desahucio

La de retiro, hasta un máximo de un mes de remuneración (1) por cada año de servicio o

fracción superior a seis meses.

(1) = Promedio de lo ganado en los últimos 24 meses, excluyendo gratificaciones, participaciones,

bonos y otras remuneraciones extraordinarias

30

Remuneraciones que no se consideran para el promedio de los últimos 24 meses:

Las gratificaciones, participaciones, bonos y otras remuneraciones extraordinarias.

No son extraordinarias las siguientes remuneraciones:

Las que deben pagarse por imperativo de la Ley o por estipulación contractual de carácter

permanente: sobresueldos y gratificaciones Art. 46 C. del T.

Las que tienen su fuente en el Contrato de Trabajo: comisiones, bonos de producción, etc.

Son extraordinarias:

Remuneraciones voluntarias que pague el empleador

Determinación de la cantidad de meses para determinar el promedio:

Corresponde a la cantidad meses en las cuales la persona obtuvo rentas. (Oficio 3.464/05)

Es decir, si en los últimos 24 meses la persona estuvo con licencia cuatro meses completos

el promedio se calcula dividiendo la suma de las remuneraciones por 20.

Tratamiento tributario de la empresa:

Las pagadas en virtud a Ley, Contrato colectivo o contrato individual son gastos necesarios

para producir la renta.

Las pagadas en forma voluntaria, son gastos rechazados, salvo que se cumpla con el

requisito de la universalidad.

Son gastos en el ejercicio que se paguen, salvo las pactadas a todo evento que son gasto

en el ejercicio de su provisión o devengo.

Provisión indemnización años de servicio:

La norma contable señala que deberá provisionarse el monto total de la obligación sobre base

devengada, no siendo aceptable contabilizar el gasto sólo en el momento del pago, ni efectuar

provisiones parciales. Como método de contabilización recomienda la adopción de la alternativa

sobre base de valor actual de la obligación devengada a una fecha determinada, como

consecuencia de un plan de indemnizaciones por años de servicios, para lo cual será necesario

efectuar una estimación que incluya, entre otras, las siguientes variables:

a) Número de empleados u obreros que recibirán en definitiva este beneficio en el futuro.

b) Antigüedad media del personal en funciones al cierre del ejercicio.

c) Antigüedad media de servicio que tendrá el personal acreedor a este beneficio a la fecha

de su retiro, en virtud de la rotación del personal esperada en el futuro.

31

d) Tasa de interés o descuento a aplicar para la determinación del valor actual.

Esta alternativa al ser una mera estimación del valor futuro a pagar por concepto de

indemnizaciones por años de servicio, para efectos tributarios el gasto determinado bajo este

método no es aceptado como gasto para los efectos de la Ley de la Renta.

En el ámbito tributario para poder determinar si las indemnizaciones por años de servicios son

susceptibles de ser rebajadas como gasto para efectos tributarios, es necesario precisar

previamente la oportunidad en que tales beneficios deben entenderse devengados por los

trabajadores.

En materia de deducción de gastos, el Artículo 31º de la Ley de la Renta, dispone que la renta

líquida se determine rebajando de la renta bruta todos los gastos necesarios para producirla, ya

sea, que éstos se encuentren pagados o adeudados al término del ejercicio comercial de la

empresa.

Por consiguiente, para que las indemnizaciones por años de servicios puedan ser consideradas

como gasto en la determinación de la Renta Líquida Imponible de Primera Categoría, es necesario

que el trabajador haya adquirido un derecho con motivo de su permanencia en la empresa, lo que

obligará a ésta al pago de la deuda contraía por dicho concepto, en un plazo fijado expresamente

o para cuya determinación existan reglas o normas establecidas.

En otros términos, el gasto por indemnización se estima adeudado cuando su pago posterior deba

materializarse obligadamente, lo que ocurrirá cuando las indemnizaciones constan en un contrato

colectivo, acta de avenimiento o contrato individual de trabajo y dicho pago sea exigible tanto si el

término del contrato de trabajo es imputable a la empresa o al trabajador, o mejor dicho, cuando

en los documentos antes indicados, exista una obligación de pago que asegure al trabajador una

indemnización por el solo hecho de su permanencia en la empresa, entendiéndose que el gasto se

adeuda respecto de cada trabajador, cuando concurren las circunstancias que le permiten a éste

hacer exigible el beneficio de la indemnización, sin importar la causal que ocasione su retiro de la

empresa.

Por el contrario, toda indemnización por término de contrato de trabajo que se encuentre

supeditada a alguna condición que signifique para el trabajador sólo una mera expectativa de su

percepción, no puede estimarse adeudada para los efectos de su deducción como gasto en la

conformación de la base imponible del Impuesto de Primera Categoría, por cuanto los

contribuyentes obligados a declarar su renta efectiva mediante contabilidad fidedigna no pueden

deducir de dicha renta bruta de la Primera Categoría cantidades que constituyen una estimación

de gastos.

En definitiva para que una indemnización por años de servicio sea aceptada para los fines de la Ley

de la Renta, debe estar calculada en base al valor corriente y estar pactada a todo evento. Para

fines financieros o contables, la indemnización es calculada a valor actual.

32

Indemnización por años de servicio pagadas voluntariamente:

Respecto a la aceptación del gasto por parte de la empresa pagadora de la indemnización pagadas

por el empleador como una remuneración voluntaria, el Servicio de Impuestos Internos a través

del Oficio Nº 359 de año 2010 señaló que podrá ser rebajada como gasto tributario en el ejercicio

que se pague o se ponga a disposición del trabajador, ello siempre y cuando se cumplan las

condiciones que expresamente se señalan en la segunda parte, del inciso primero, del N° 6, del

artículo 31, de la LIR, esto es, cuando ellas sean repartidas a cada empleado y obrero en

proporción a los sueldos y salarios pagados durante el ejercicio, así como en relación a la

antigüedad, cargas de familia u otras normas de carácter general y uniforme aplicables a todos los

empleados o a todos los obreros de la empresa.

De modo contrario si no se cumplen con los requisitos señalados precedentemente, la

indemnización por años de servicio pagada en forma voluntaria, se considerará un gasto

rechazado, para el pagador de la renta.

Determinación del Impuesto respecto de aquellas indemnizaciones que constituyan renta:

Las provenientes de un contrato individual, se reliquida durante todo el tiempo que

estuvo vigente la relación laboral

Las voluntarias se reliquidan durante los últimos doces meses.

En ambos casos se aplica el artículo 46 de la Ley de Impuestos a la Renta

Ejemplo Cálculo de Indemnizaciones que constituyen renta

Tipo de Indemnizacion

Parciales Totales Parciales Totales

Legal 12.000.000 18.650.000

Colectivo 3.400.000 4.520.000

No Renta Art. 178 Cód. del Trab. 15.400.000 23.170.000

Individual 5.000.000

Voluntaria 6.500.000 6.500.000

a) Susceptible de ser rentas 11.500.000 6.500.000

Total 26.900.000 29.670.000

Promedio Últimos 24 meses 1.500.000 1.500.000

Años de Servicios 14 15

No Renta Art. 17 N° 13 LIR 21.000.000 22.500.000

b) Diferencia 5.900.000 7.170.000

Renta (menor entre a) y b) 5.900.000 6.500.000

Caso 1 Caso 2

33

Tema 3: Tercer paso: rebaja de cotizaciones previsionales.

a) Cotizaciones Obligatorias

Deben deducirse las cotizaciones o imposiciones obligatorias destinadas a la formación de fondos de pensión y retiro y otras de carácter previsional que establece la ley, que sean de cargo del respectivo trabajador. Las cotizaciones previsionales comprenden tanto las cotizaciones como los depósitos de ahorro

previsional voluntario establecidas en las siguientes normas del D. L. 3.500 (Art. 18):

Art. 17 inciso primero: Cotizaciones destinadas a la cuenta de capitalización individual en una AFP equivalente al 10% de la remuneración con tope de 67,4 UF, destinadas a financiar la pensión de vejez, o que, con el mismo objetivo anterior, se enteren en INP con sus porcentajes correspondientes. Señala que aquellos trabajadores afiliados al sistema, menores de 65 años de edad si son hombres, y menores de 60 años si son mujeres, estarán obligados a cotizar en su cuenta de capitalización individual el 10% de sus remuneraciones imponibles

Art. 17 inciso segundo: cotización adicional destinada al financiamiento de la AFP, en la cual se incluye el pago de la prima del seguro de invalidez y sobrevivencia, cuyo monto es determinada por cada AFP.

Art. 17 Bis: cotización adicional por trabajos pesados.

Los afiliados que desempeñen trabajos pesados deberán efectuar en su cuenta de capitalización individual, una cotización equivalente a un 2% de la remuneración imponible. Sin embargo, la Comisión Ergonómica Nacional, al calificar una faena como trabajo pesado, podrá reducir la cotización y el aporte del empleador, fijándolo en un 1%, respectivamente.

+ Ingresos Brutos Menos: Ingresos no constitutivos de renta = Haberes tributables Menos: Cotizaciones Previsionales = Base Tributable

34

Art. 20: cotizaciones voluntarias o depósitos de ahorro previsional voluntario. (Tope 50 UF, Art.

42 bis de la LIR)

Art. 84: Cotización del 7% para salud, con tope de 4,718 UF

La cotización correspondiente al aporte individual del trabajador al Seguro de Cesantía, equivalente al 0,6% de su remuneración imponible, que se deposita en la Administradora de Fondos de Cesantía (AFC) también se considera descuento previsional y por tanto rebaja la base tributable del Impuesto Único de Segunda Categoría. La remuneración mensual tendrá un límite máximo imponible de 67,4 UF del último día del mes anterior al pago. Salvo para el seguro de cesantía, cuyo tope es de 90 UF. Máximo imponible de trabajador con dos o más empleadores: Si los trabajadores perciben simultáneamente remuneraciones de dos o más empleadores y/o, además, declaren renta como trabajadores independientes, tienen el mismo límite imponible de 60 UF (90 UF para el seguro de cesantía), consideradas todas las rentas que recibieron.

b) Ley 18.156, Exención de cotizaciones previsionales a Técnicos Extranjeros

Art. 1. Las empresas que celebren contratos de trabajo con personal técnico extranjero, estarán exentas, para los efectos de esos contratos, del cumplimiento de las leyes de previsión que rijan para los trabajadores, no estando obligados, en consecuencia, a efectuar imposiciones de ninguna naturaleza en organismos de previsión chilenos, siempre que se reúnan las siguientes condiciones:

– Que el trabajador se encuentre afiliado a un régimen de previsión o de seguridad social fuera de Chile, cualquiera sea su naturaleza jurídica, que le otorgue prestaciones, a lo menos, en casos de enfermedad, invalidez, vejez y muerte, y

– Que en el contrato de trabajo respectivo el trabajador exprese su voluntad de mantener la afiliación referida

Art. 2. Ley 18.156, de 1982 Los pagos derivados del cumplimiento del requisito que señala el artículo 1 letra a) que realice en el extranjero el personal a que se refiere esta ley o las empresas que lo contraten, no será considerado renta para ningún efecto en Chile, hasta un monto igual al que establece el inciso primero del artículo 20 del decreto ley Nº 3.500, de 1980.

c) Rebaja a la Base Tributable de los Depósitos de Ahorro Previsional Voluntario (DAPV)

35

1. Opción de tributación. A partir del 01.10.2008 y producto de la Reforma Previsional se encuentran vigentes dos opciones de tributación respecto de los depósitos de APV.

La primera opción se encuentra contenida en el inciso 1° del artículo 42 Bis de la Ley de la

Renta y en términos generales su beneficio es que permite rebajar la base imponible del impuesto único o global complementario permitiendo el pago de un menor impuesto en forma inmediata y el beneficio se mantiene mientras se mantiene el ahorro pues si existe un retiro de este APV de acuerdo a lo dispuesto en el mismo artículo 42 bis de la Ley de la Renta se deberá pagar el impuesto único que se dejo de pagar en su oportunidad más algunos recargos si es que el retiro se hace antes de cumplir los requisitos para jubilar.

Inciso 1° del Artículo 42 Bis – Régimen B

• Rebajar base tributable • Menor Impuesto IUT • Impuesto sobre Retiros, Art. 42 bis

La segunda opción de tributación y que fue la que se incorporo con la Reforma Previsional

del año 2008, se contiene en el inciso 2° del artículo 42 Bis de la Ley de Impuestos a la Renta y consiste en un régimen que no rebaja base inmediata de algún impuesto pero sí se tiene derecho a una bonificación equivalente al 15% del monto del Depósito de APV con tope de 6 UTM y si ese depósito se retirase antes de cumplir los requisitos para la jubilación esa bonificación se debe devolver y pagar impuesto sólo sobre la rentabilidad que hubiese generado el depósito. Inciso 2° del Artículo 42 Bis – Régimen A

• No Rebaja base tributable • Estado deposita un 15% del ahorro con tope de 6 UTM • Impuesto sobre rentabilidad de los Retiros

Los depósitos de APV se pueden hacer bajo dos modalidades y en cualquiera de ellas existen las mismas opciones de tributación analizadas previamente. Estas modalidades son una modalidad directa que es cuando el trabajador va directamente a la institución receptora y hace el depósito, en cuyo caso dicho ahorro podría rebajar la base del impuesto global complementario si se acoge

Modificaciones al APV Ley 20.255 (Reforma Previsional)

• Opción de tributación • Creación del APVC (Ahorro Previsional Voluntario

Colectivo) • APV de los Empresarios

36

a la opción uno (Régimen B) a través de la Línea 16 del Formulario 22. La otra modalidad de ahorro es indirecta que consiste en que el empleador actúa como intermediario descontando de la liquidación de sueldo el monto del APV que el trabajador hubiese acordado hacer para luego depositarlo en la institución que corresponda, en este caso al acogerse al régimen B de tributación el APV se considera descuento previsional y rebaja la base de impuesto único.

Modalidad Indirecta vía descuento del empleador (Opción 1):

Total de Haberes Tributables.

Menos: Cotizaciones Previsionales Obligatorias (AFP y Salud)

Menos APV (tope 50 UF)

Renta Afecta a Impuesto Único.

Beneficio tributario se traduce en pagar un menor impuesto mensual. Ejemplo 1: Rebaja a la Base Tributable de los Depósitos de Ahorro Previsional Voluntario (DAPV)

Ejemplo 2: Rebaja a la Base Tributable de los Depósitos de Ahorro Previsional Voluntario (DAPV)

Sueldo Base 2.000.000 2.000.000

Tope Imponible 1.255.039 1.255.039

Cotizaciones Previsionales

AFP Provida 11,54% 144.832 11,54% 144.832

Salud 4,2 UF 20.917,32 87.853 232.685- 20.917,32 87.853 232.685-

APV 627.520-

Base Afecta 1.767.315 1.139.795

Impuesto ünico Tasa Rebaja Tasa Rebaja

10% 80022,6 96.709- 10% 80022,6 33.957-

Liquido a pago 1.670.606 1.105.838

Diferencia en Líquido 564.768

SIN APV CON APV (30 UF)

Sueldo Base 5.000.000 5.000.000

Tope Imponible 1.255.039 1.255.039

Cotizaciones Previsionales

AFP Provida 11,54% 144.832 11,54% 144.832

Salud 4,2 UF 20.917,32 87.853 232.685- 20.917,32 87.853 232.685-

APV 627.520-

Base Afecta 4.767.315 4.139.795

Impuesto ünico Tasa Rebaja Tasa Rebaja

37% 882088,2 881.818- 32% 661336,2 663.398-

Liquido a pago 3.885.497 3.476.397

Diferencia en Líquido 409.100

SIN APV CON APV (30 UF)

37

Modalidad Directa vía trabajador (Opción 1):

Reliquidación Anual: Estas mismas personas podrán reliquidar (recalcular), de conformidad al procedimiento establecido en el artículo 47º, el impuesto único de segunda categoría, rebajando de la base imponible el monto del depósito de ahorro previsional voluntario y cotización voluntaria que hubieren efectuado directamente en una institución autorizada de las definidas en la letra p) del artículo 98 del decreto ley Nº 3.500, de 1980, o en una administradora de fondos de pensiones, hasta por un monto total máximo anual equivalente a la diferencia entre 600 unidades de fomento, según el valor de ésta al 31 de diciembre del año respectivo, menos el monto total del ahorro voluntario y de las cotizaciones voluntarias, efectuadas mediante descuento del empleador y deducida, por tanto, en la determinación de la base tributable mensual.

Lo expuesto anteriormente significa por tanto, que un contribuyente de impuesto único puede rebajar en total la suma de 600 Unidades de Fomento bajo una sola modalidad o en una combinación de ambas, optando por la que le resulte más conveniente, teniendo presente que la modalidad directa permite administrar financieramente los flujos de ahorros al ser factible hacerlo en una

sola operación, siendo aplicable por ejemplo en el caso de pago de bonos anuales u otras rentas accesorias. Si se ha optado por reliquidar el impuesto único de Segunda Categoría en forma anual, éstos pueden exceder en algunos meses del equivalente a 50 UF, no pudiendo exceder en todo caso del monto anual de 600 UF.

2. Ahorro Previsional Voluntario Colectivo.

Creación del Ahorro Previsional Voluntario Colectivo (rige a contar del 01.10.2008):

Es un contrato de ahorro suscrito entre un empleador, por sí y en representación de sus

trabajadores, y una Administradora o Institución Autorizada a que se refiere la letra l) del

38

artículo 98 del Decreto Ley N° 3.500, con el objeto de incrementar los recursos previsionales de

dichos trabajadores.

Características Generales

El número o porcentaje mínimo de trabajadores, de un mismo empleador, que deban adherir a alguno de los contratos ofrecidos en relación al número total de aquellos; El número máximo de meses de permanencia en la empresa que los contratos podrán establecer como requisito para que el trabajador adquiera la propiedad de los aportes efectuados por el empleador. Las Superintendencias de Pensiones, de Valores y Seguros y de Bancos e Instituciones Financieras dictarán una Circular conjunta.

Situación del Empleador

Los aportes que hagan a la cuenta de APVC del trabajador constituyen un gasto necesario para producir la renta y retiros, en los casos que proceda, constituyen un ingreso para el empleador.

Situación del Trabajador

Respecto a los aportes propios el trabajador tiene las opciones analizadas anteriormente y respecto de los aportes del empleador no constituyen renta cuando pasen a su propiedad y al momento del retiro pagan Impuesto del Art. 42 bis de la LIR.

3. Ahorro Previsional Voluntario de los Empresarios.

Art. 42 bis 6.

También podrán acogerse al régimen establecido en este artículo las personas indicadas en el

inciso tercero del número 6º del artículo 31 de la LIR, hasta por el monto en unidades de fomento

que represente la cotización obligatoria que efectúe en el año respectivo, de acuerdo a lo

dispuesto en el primer inciso del artículo 17 del decreto ley Nº 3.500, de 1980.

Requisitos

• Cumplir las condiciones para asignarse un sueldo empresarial: función permanente y que

efectúe cotizaciones previsionales

• En función del 10% destinado al fondo de pensiones:

Sueldo empresarial 10% Fondo de Pensiones Tope APV Anual

66 UF 6,6 UF 79,2 UF

50 UF 5 UF 60 UF

40 UF 4 UF 48 UF

39

Tema 4: Cuarto paso: determinar el impuesto a retener mensualmente.

Base de Tributación

Fuente Legal:

Art. 42 N° 1: Sueldos, sobresueldos, salarios, premios, dietas, gratificaciones, participaciones y

cualesquiera otras asimilaciones y asignaciones que aumenten la remuneración pagada por

servicios personales, montepíos y pensiones, exceptuadas las imposiciones obligatorias que se

destinen a la formación de fondos de previsión y retiro, y las cantidades percibidas por concepto

de gastos de representación.

Respecto de los obreros agrícolas el impuesto se calculará sobre la misma cantidad afecta a

imposiciones del Servicio de Seguro Social, sin ninguna deducción.

Los choferes de taxis que no sean propietarios de los vehículos que exploten, tributarán con el

impuesto de este número con tasa del 3, 5% sobre el monto de dos unidades tributarias

mensuales, sin derecho a deducción alguna. El impuesto debe ser recaudado mensualmente por el

propietario del vehículo, el que debe ingresarlo en arcas fiscales entre el 1 y el 12 del mes

siguiente.

Art. 74 N° 1: (estarán obligados a retener) Los que paguen rentas gravadas en el N° 1, del artículo

42.

Entonces, las rentas del artículo 42 N° 1 tributan en el mes que se perciban… el tema son las tablas

que se deben utilizar para calcular el impuesto.

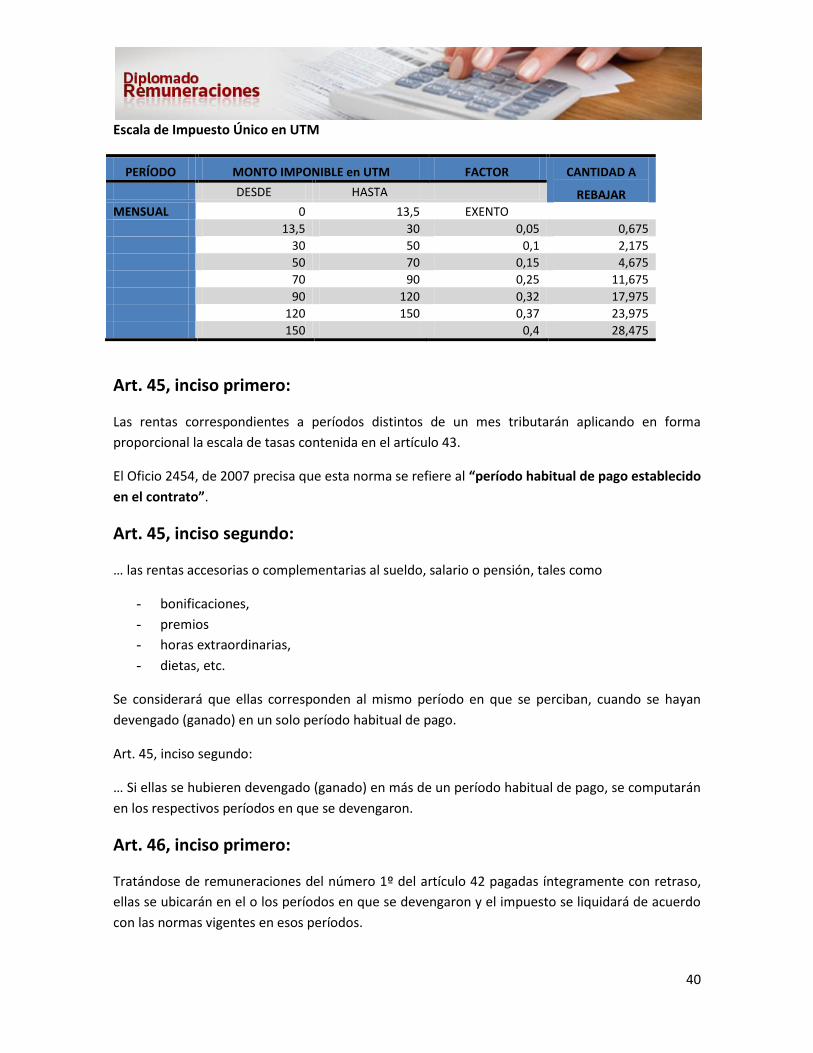

Artículo 43: Las rentas de esta categoría quedarán gravadas de la siguiente manera:

+ Ingresos Brutos Menos: Ingresos no constitutivos de renta = Haberes tributables Menos: Cotizaciones Previsionales = Base Tributable Impuesto a retener mensualmente

40

Escala de Impuesto Único en UTM

PERÍODO MONTO IMPONIBLE en UTM FACTOR CANTIDAD A

REBAJAR DESDE HASTA

MENSUAL 0 13,5 EXENTO

13,5 30 0,05 0,675

30 50 0,1 2,175

50 70 0,15 4,675

70 90 0,25 11,675

90 120 0,32 17,975

120 150 0,37 23,975

150 0,4 28,475

Art. 45, inciso primero:

Las rentas correspondientes a períodos distintos de un mes tributarán aplicando en forma

proporcional la escala de tasas contenida en el artículo 43.

El Oficio 2454, de 2007 precisa que esta norma se refiere al “período habitual de pago establecido

en el contrato”.

Art. 45, inciso segundo:

… las rentas accesorias o complementarias al sueldo, salario o pensión, tales como

- bonificaciones,

- premios

- horas extraordinarias,

- dietas, etc.

Se considerará que ellas corresponden al mismo período en que se perciban, cuando se hayan

devengado (ganado) en un solo período habitual de pago.

Art. 45, inciso segundo:

… Si ellas se hubieren devengado (ganado) en más de un período habitual de pago, se computarán

en los respectivos períodos en que se devengaron.

Art. 46, inciso primero:

Tratándose de remuneraciones del número 1º del artículo 42 pagadas íntegramente con retraso,

ellas se ubicarán en el o los períodos en que se devengaron y el impuesto se liquidará de acuerdo

con las normas vigentes en esos períodos.

41

Art. 46, inciso segundo:

En el caso de diferencia o saldos de remuneraciones o de remuneraciones accesorias o

complementarias devengadas en más de un período y que se pagan con retraso, las diferencias o

saldos se convertirán en unidades tributarias y se ubicarán en los períodos correspondientes,

reliquidándose de acuerdo al valor de la citada unidad en los períodos respectivos.

Diferencias o saldos de remuneraciones devengadas en un solo período:

Oficio 1558, de 1991 aplica el mismo tratamiento de las rentas accesorias devengadas en un solo

período, es decir, se agregan al mes en que se perciben.

Art. 46, inciso tercero:

Los saldos de impuestos resultantes se expresarán en unidades tributarias y se solucionarán en el

equivalente de dichas unidades del mes de pago de la correspondiente remuneración.

Para los efectos del inciso anterior, las remuneraciones voluntarias que se paguen en relación a un

determinado lapso, se entenderá que se han devengado uniformemente en dicho lapso, el que no

podrá exceder de doce meses.

Veamos el Siguiente Cuadro

Rentas correspondientes a períodos distintos al mes

Se aplica tabla proporcional

Rentas accesorias y saldo o diferencia de remuneraciones devengadas en un solo período

Se agregan a las rentas del mes en que se perciban

Remuneraciones íntegramente pagadas con retraso

El Impuesto se calcula con la tabla del mes al que corresponden

Remuneraciones accesorias devengadas en más de un período

El impuesto se calcula mediante el procedimiento señalado en el Art. 46

Ejemplo: Reliquidación Impuesto Único

Remuneraciones accesorias devengadas uniformemente en los meses de Febrero a Abril 2009

42

Retención del Impuesto:

Situaciones en que el entero del Impuesto es por parte de los Trabajadores (Circular N° 32, de 19

de Mayo de 2000:

1. Empleados y/u obreros chilenos o extranjeros de nacionalidad distinta de la

representación en que prestan sus servicios, que trabajen en las representaciones

diplomáticas, consulares u oficiales de naciones extranjeras

2. Trabajadores dependientes nacionales o extranjeros, con domicilio o residencia en Chile,

cuyo empleador por encontrarse radicado en el extranjero no le es posible poder efectuar

la retención del impuesto que afecta a su trabajador

Artículo 47

Condición:

Durante un año calendario o en una parte de él hayan obtenido rentas de más de un

empleador, patrón o pagador simultáneamente

Procedimiento:

considerando el monto de los tramos de las tasas progresivas y de los créditos pertinentes,

que hubieren regido en cada período.

Detalle Feb-09 Mar-09 Abr-09 May-09

Valor de UTM de cada mes 37.163,00 36.866,00 36.719,00 36.866,00

Renta afecta del mes 1.220.000,00 1.057.000,00 850.000,00 925.000,00

Impuesto retenido en el mes 41.170,00 27.964,00 17.715,00 21.365,00

Renta Accesoria pagada en mayo 450.000,00

En UTM de mayo 2009 12,21

Agregado a la Renta de Cada mes en UTM 4,07 4,07 4,07 4,07

Agregado en pesos 151.253,00 150.045,00 149.446,00

Nueva Renta 1.371.253,00 1.207.045,00 999.446,00

Nuevo Impuesto 56.296,00 40.521,00 25.187,00

Diferencia de Impuesto en $ 15.126,00 12.557,00 7.472,00

Diferencia de Impuesto en UTM 0,41 0,34 0,20

Total diferencia de Impuesto en UTM de mayo 0,95

Total diferencia de Impuesto en $ 35.023,00

Total Impuesto Retenido en Mayo 56.388,00

Mes Certificado F-29