diapositiva libros contables exposicion

TRANSCRIPT

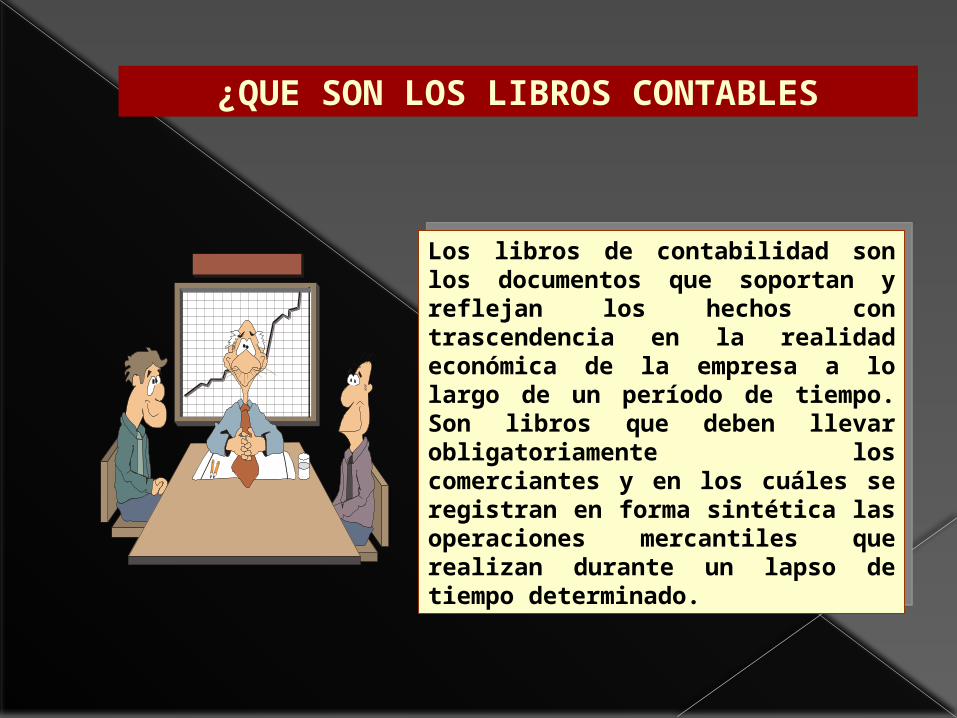

Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de la empresa a lo largo de un período de tiempo. Son libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinado.

Los libros de contabilidad son los documentos que soportan y reflejan los hechos con trascendencia en la realidad económica de la empresa a lo largo de un período de tiempo. Son libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética las operaciones mercantiles que realizan durante un lapso de tiempo determinado.

¿QUE SON LOS LIBROS CONTABLES

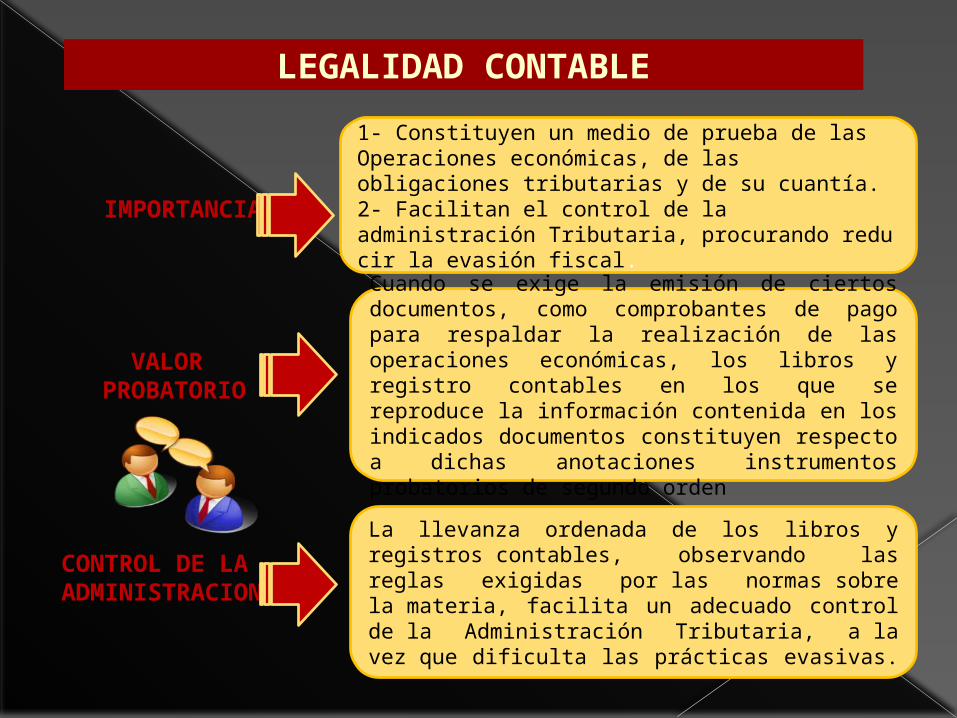

IMPORTANCIA

VALOR PROBATORIO

1- Constituyen un medio de prueba de las Operaciones económicas, de las obligaciones tributarias y de su cuantía.2- Facilitan el control de la administración Tributaria, procurando reducir la evasión fiscal.

Cuando se exige la emisión de ciertos documentos, como comprobantes de pago para respaldar la realización de las operaciones económicas, los libros y registro contables en los que se reproduce la información contenida en los indicados documentos constituyen respecto a dichas anotaciones instrumentos probatorios de segundo orden

CONTROL DE LA ADMINISTRACION

La llevanza ordenada de los libros y registros contables, observando las reglas exigidas por las normas sobre la materia, facilita un adecuado control de la Administración Tributaria, a la vez que dificulta las prácticas evasivas.

LEGALIDAD CONTABLE

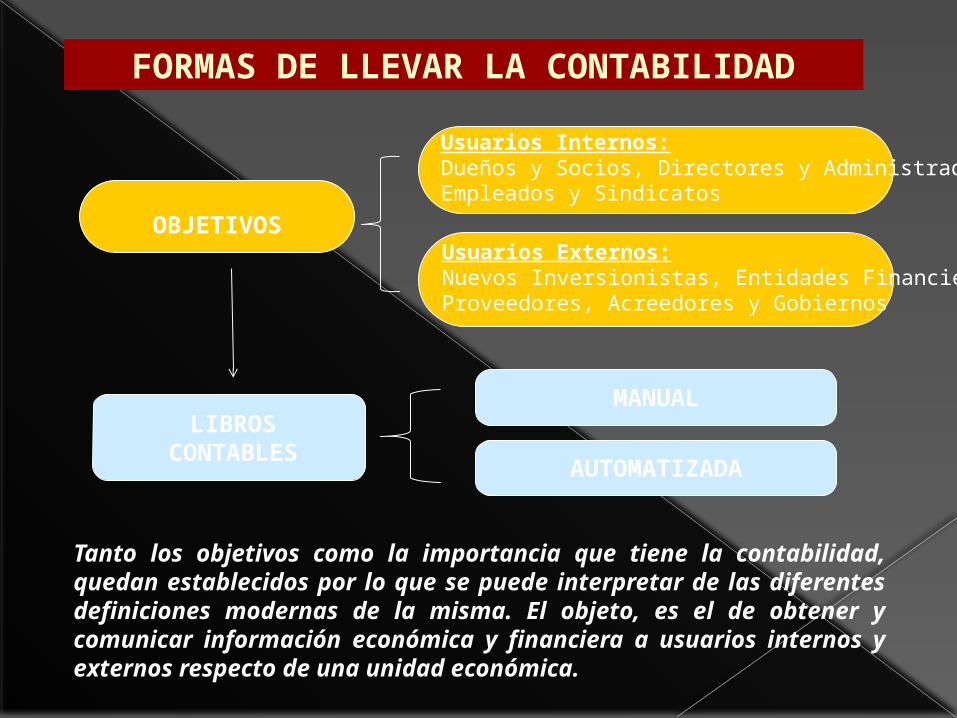

OBJETIVOS

Tanto los objetivos como la importancia que tiene la contabilidad, quedan establecidos por lo que se puede interpretar de las diferentes definiciones modernas de la misma. El objeto, es el de obtener y comunicar información económica y financiera a usuarios internos y externos respecto de una unidad económica.

LIBROS CONTABLES

MANUAL

AUTOMATIZADA

FORMAS DE LLEVAR LA CONTABILIDAD

Usuarios Internos:Dueños y Socios, Directores y AdministradoresEmpleados y Sindicatos

Usuarios Externos:Nuevos Inversionistas, Entidades FinancierasProveedores, Acreedores y Gobiernos

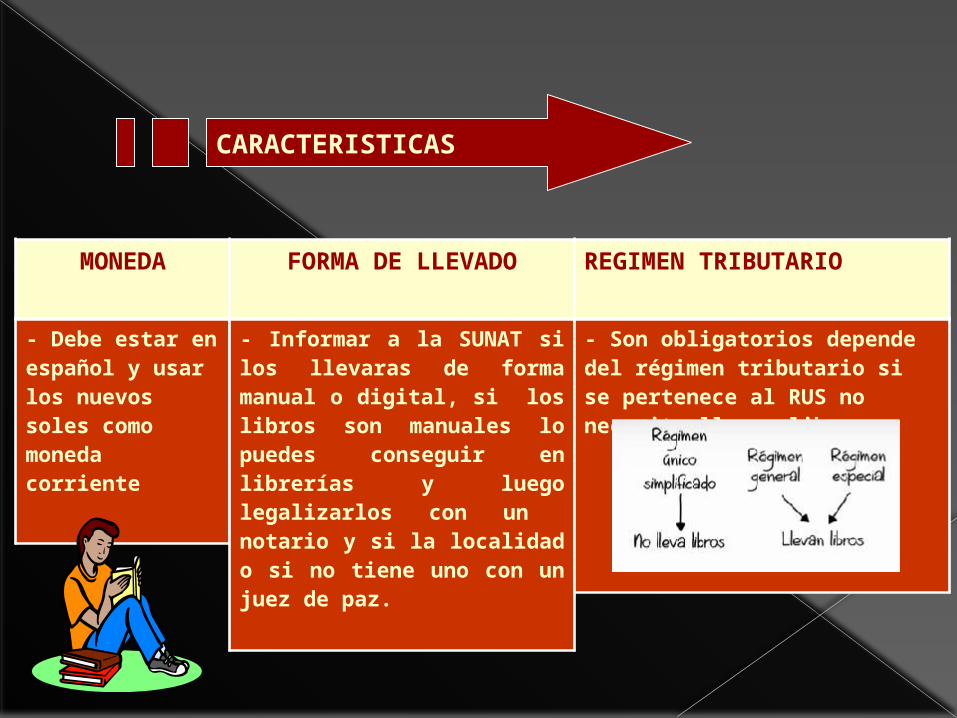

CARACTERISTICAS

MONEDA FORMA DE LLEVADO REGIMEN TRIBUTARIO

- Debe estar en español y usar los nuevos soles como moneda corriente

- Informar a la SUNAT si los llevaras de forma manual o digital, si los libros son manuales lo puedes conseguir en librerías y luego legalizarlos con un notario y si la localidad o si no tiene uno con un juez de paz.

- Son obligatorios depende del régimen tributario si se pertenece al RUS no necesita llevar libros

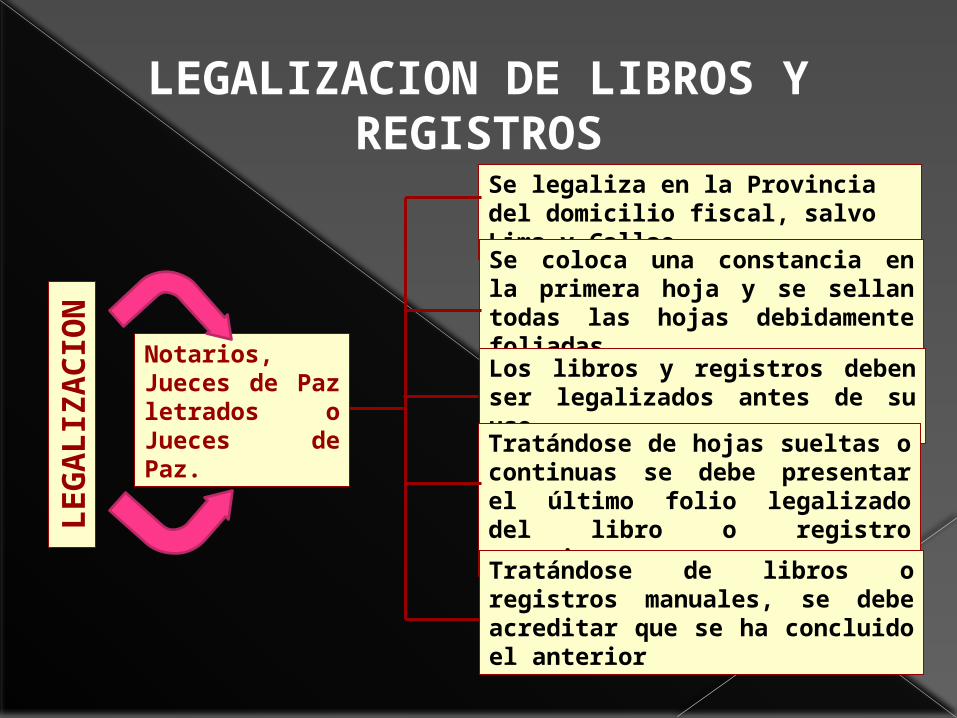

Notarios, Jueces de Paz letrados o Jueces de Paz.

Se legaliza en la Provincia del domicilio fiscal, salvo Lima y Callao.Se coloca una constancia en la primera hoja y se sellan todas las hojas debidamente foliadas.

Los libros y registros deben ser legalizados antes de su uso.

Tratándose de hojas sueltas o continuas se debe presentar el último folio legalizado del libro o registro anterior.Tratándose de libros o registros manuales, se debe acreditar que se ha concluido el anterior

LEGALIZACION DE LIBROS Y REGISTROS

LEG

ALIZ

AC

ION

PROCEDIMIENTO

CONTENIDO DE LA

CONSTANCIA

CONTENIDO DE LA

CONSTANCIA

OPORTUNIDAD DE LA

LEGALIZACIÓN

OPORTUNIDAD DE LA

LEGALIZACIÓN

Empaste de los libros y registros

Empaste de los libros y registros

REGISTRO DE LAS LEGALIZACIONESREGISTRO DE LAS LEGALIZACIONES

LEGALIZACIÓNLEGALIZACIÓN

LEGALIZACION DE LIBROS Y REGISTROS

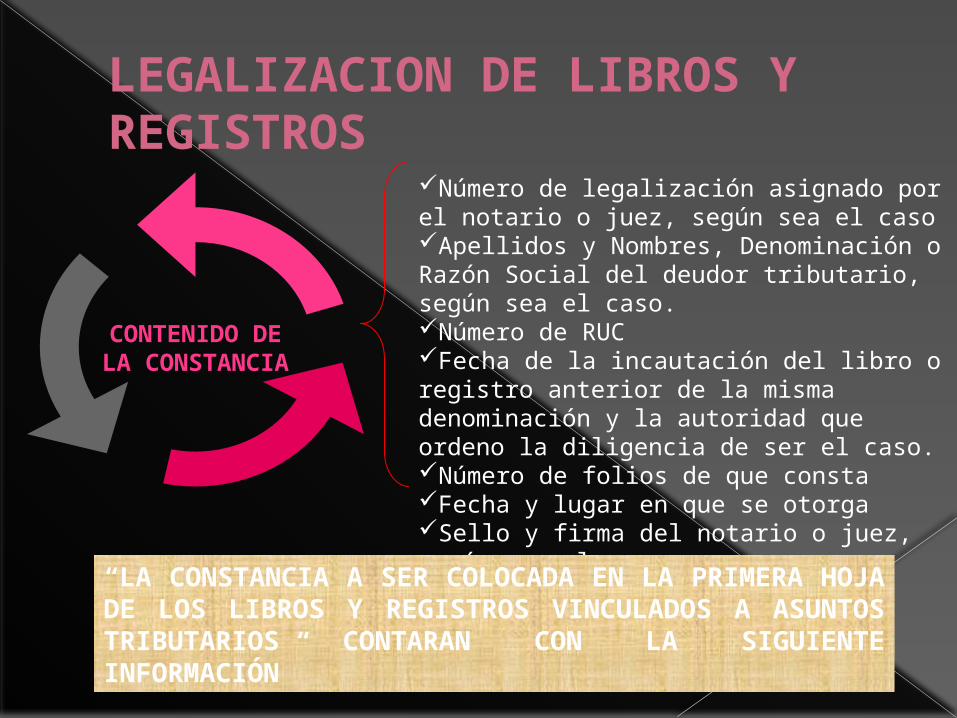

Número de legalización asignado por el notario o juez, según sea el casoApellidos y Nombres, Denominación o Razón Social del deudor tributario, según sea el caso.Número de RUCFecha de la incautación del libro o registro anterior de la misma denominación y la autoridad que ordeno la diligencia de ser el caso.Número de folios de que constaFecha y lugar en que se otorgaSello y firma del notario o juez, según sea el caso.

“LA CONSTANCIA A SER COLOCADA EN LA PRIMERA HOJA DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS CONTARAN CON LA SIGUIENTE INFORMACIÓN”

CONTENIDO DELA CONSTANCIA

LEGALIZACION DE LIBROS Y REGISTROS

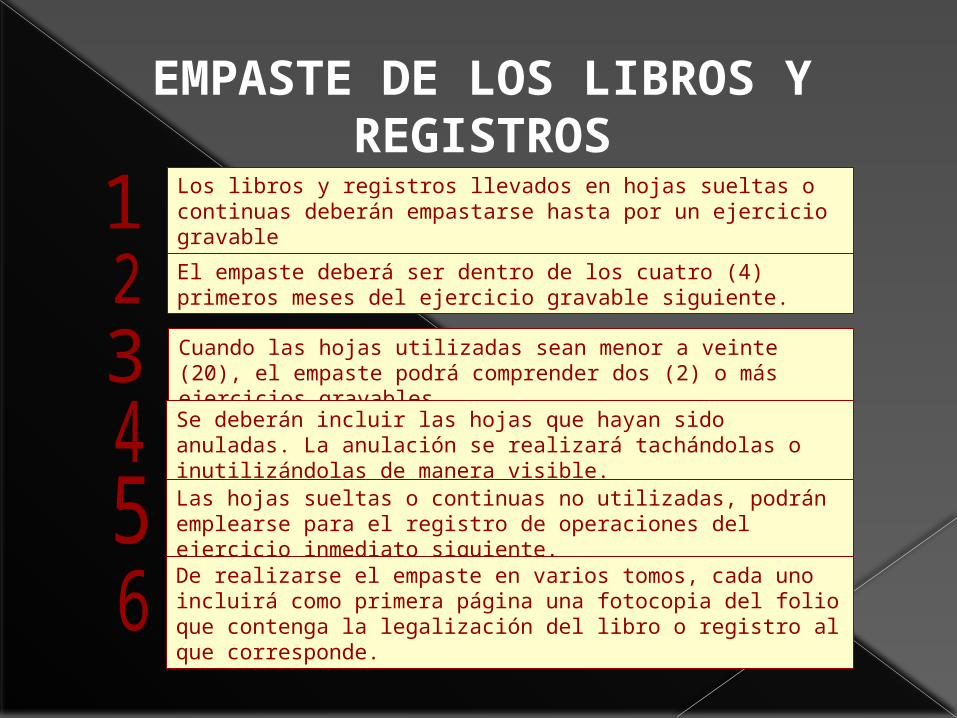

Los libros y registros llevados en hojas sueltas o continuas deberán empastarse hasta por un ejercicio gravable

Cuando las hojas utilizadas sean menor a veinte (20), el empaste podrá comprender dos (2) o más ejercicios gravables

El empaste deberá ser dentro de los cuatro (4) primeros meses del ejercicio gravable siguiente.

Se deberán incluir las hojas que hayan sido anuladas. La anulación se realizará tachándolas o inutilizándolas de manera visible.

EMPASTE DE LOS LIBROS Y REGISTROS

Las hojas sueltas o continuas no utilizadas, podrán emplearse para el registro de operaciones del ejercicio inmediato siguiente.

De realizarse el empaste en varios tomos, cada uno incluirá como primera página una fotocopia del folio que contenga la legalización del libro o registro al que corresponde.

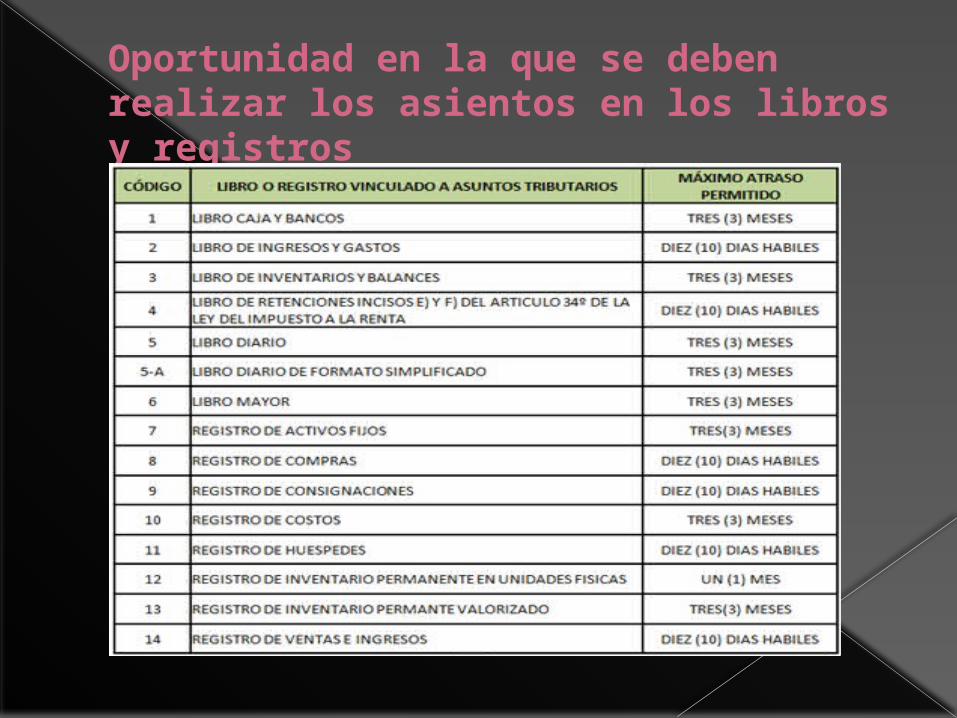

OPORTUNIDAD EN LA QUE SE DEBEN REALIZAR LOS ASIENTOS EN LOS LIBROS Y REGISTROS

Tienen como objetivo garantizar que las operaciones vinculadas con el giro del negocio ingresen oportunamente a la contabilidad de la empres

Se evita de esta forma que el contribuyente tenga un negocio marginal, es decir, que realice compras y ventas fuera de la contabilidad y en tal sentido no pague los tributos que afectan dichas operaciones

En la R.S. N 078-98/SUNAT se establecen los plazos máximos de atraso con que los deudores tributarios pueden llevar los libros y registros contables.

Oportunidad en la que se deben realizar los asientos en los libros y registros

REGIMENE DE LOS LIBROS CONTABLES Y TRIBUTARIOS

Son aquellas categorías en las cuales toda persona natural o jurídica que posea o va a iniciar un negocio deberá estar registrada en la Superintendencia Nacional de Aduanas y de Administración Tributaria - SUNAT, que establece los niveles de pagos de impuestos nacionales

Por régimen tributario nos referimos al conjunto de normas que regulan el cumplimiento de las obligaciones sustanciales, vinculadas directamente al pago de tributos, y de las obligaciones formales, relacionadas con tramites, documentos o instrumentos que facilitan el pago de tributos.1. Nuevo Régimen Único Simplificado – RUS

2. Régimen Especial del Impuesto a la Renta – RER

3. Régimen General del Impuesto a la Renta

En este régimen solo podrán ingresar las personas naturales que realicen actividades empresariales y que cumplan con estos requisitos:

> Ingresos brutos menores a 100 UIT (S/.365,000).> El valor de los activos fijos no deben superar las 20 UIT (S/.73,000)> Las adquisiciones afectas a la actividad no debe superar los S/.30,000.> Realizar la actividad empresarial en un solo establecimiento.

De cumplir la persona natural con los requisitos indicados podrá tributar bajo este régimen, en el cual no se establece la obligación de llevar algún libro o registro contable, lo que si se debe mencionar es que el contribuyente del RUS tiene la obligación de archivar cronológicamente los comprobantes de pago que sustenten sus compras y sus ventas.

Antes de optar por cualquiera de ellas el contribuyente deberá informarse al detalle de las características de cada uno, para de esa manera poder elegir el más favorable para la actividad empresarial que se desea desarrollar,

Régimen Unico Simplificado

Las empresas para poder tributar bajo este régimen deberán cumplir con determinados requisitos, entre los que podemos mencionar:

Ingresos netos menores a 150 UIT (S/.547,500). El valor de de los activos fijos no superen las 36 UIT (S/.127,800 El monto de las adquisiciones afectas a la actividad no superen las 150 UIT.

De cumplir estos requisitos, la empresa deberá registrar

sus operaciones en un Registro de Compras y en un Registro de Ventas.

Régimen Especial del Impuesto a la Renta

Las empresas que se encuentren en este régimen y cuyos ingresos brutos anuales no superen las 150 Unidades Impositivas Tributarias (Cada UIT es de S/.3800 en 2012) deberán llevar como mínimo un Registro de Ventas, Registro de Compras y Libro Diario en Formato Simplificado. Los demás perceptores de renta empresarial se encontrarán obligados a llevar contabilidad completa (Libro Caja y Bancos, Inventario y Balances, Diario, Mayor, Registro de Compras, Registro de Ventas e Ingresos).Asimismo, deberán contar con los siguientes libros, siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta:

Régimen General

a. Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta.b. Registro de Activos Fijos.c. Registro de Costos.d. Registro de Inventario Permanente en Unidades Físicas.e. Registro de Inventario Permanente Valorizado.

De acuerdo a la Ley del Impuesto a la Renta, las personas que son profesionales o técnicos independientes y que ofrecen servicios, generan rentas de cuarta categoría (trabajo independiente) y están obligados a llevar el Libro de Ingresos, a emitir Recibos de Honorarios y a presentar declaraciones juradas anuales de Personas Naturales, cuando corresponda.

¿Y los servicios?

Libros Principales

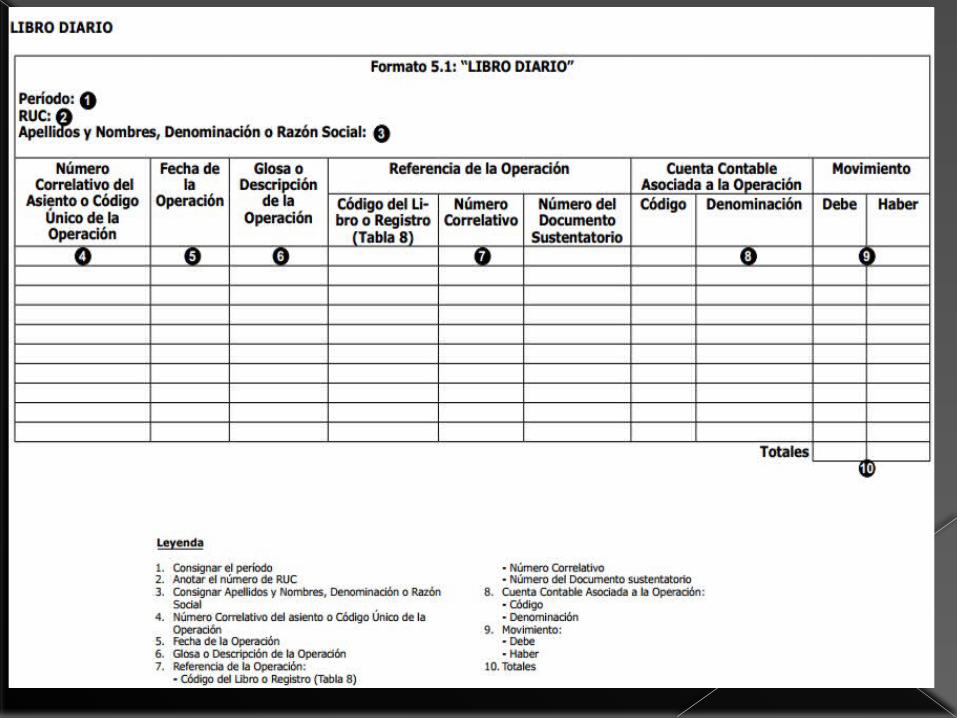

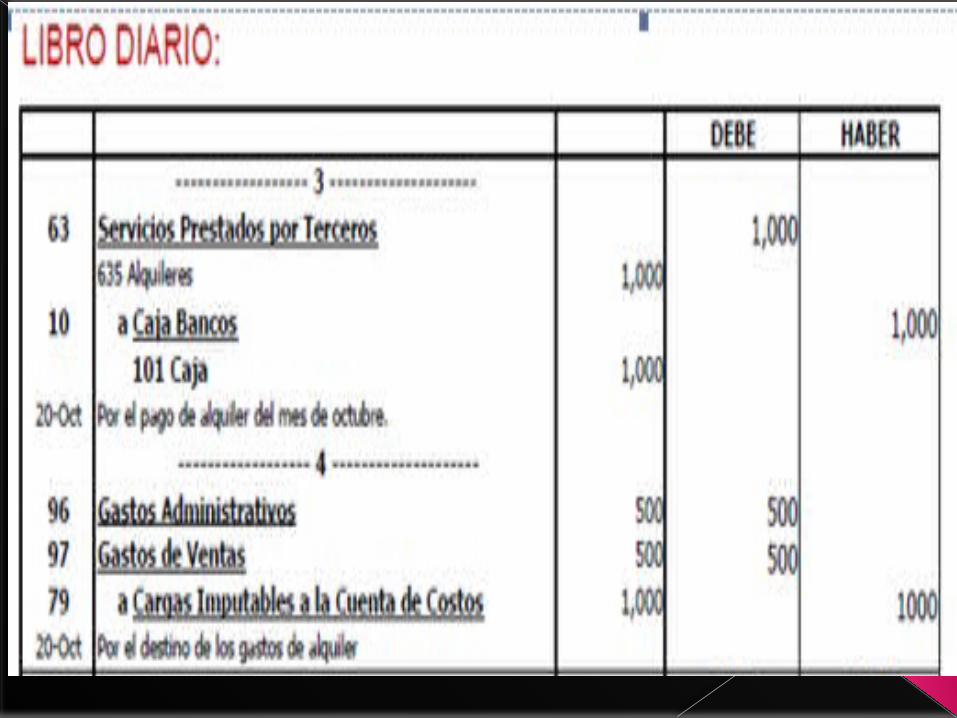

Libro Diario

Es el libro en el cual se registran todos los ingresos y egresos efectuados por la empresa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.).

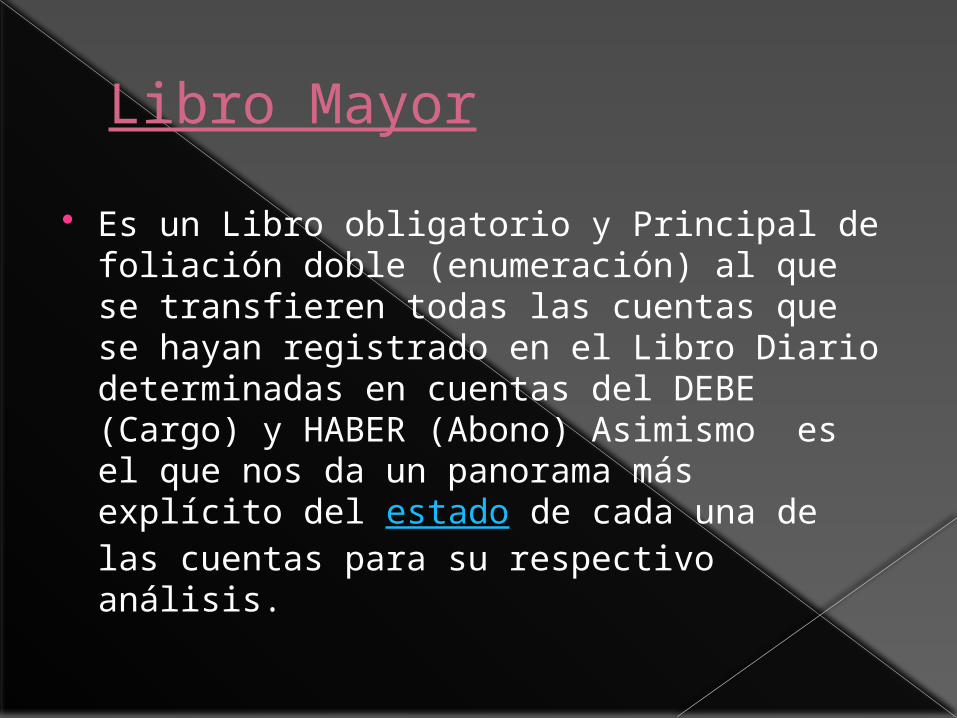

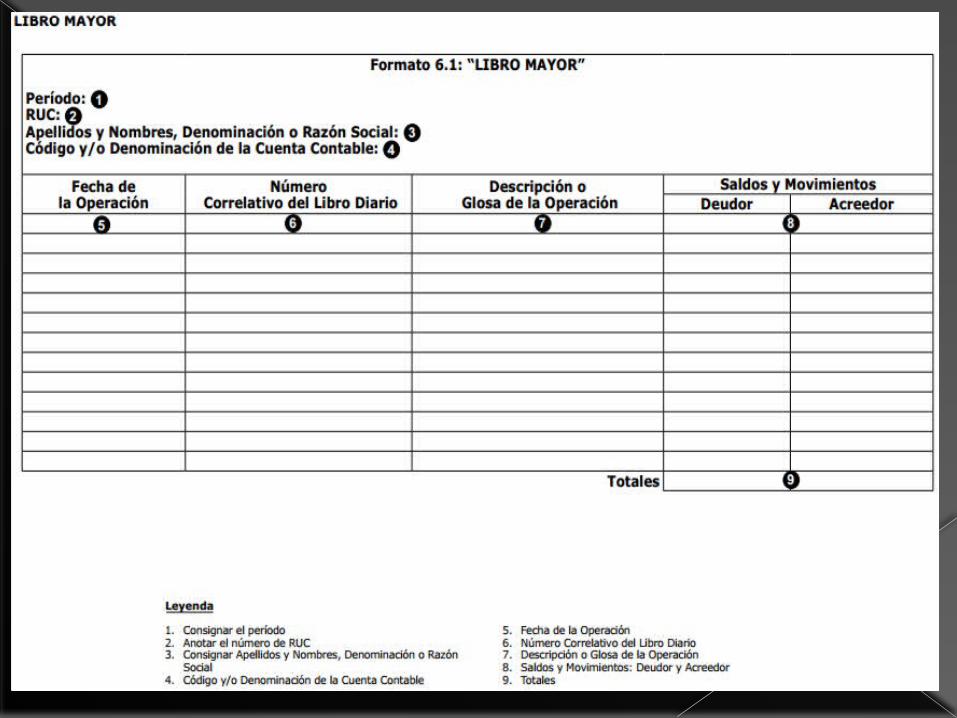

Libro Mayor

Es un Libro obligatorio y Principal de foliación doble (enumeración) al que se transfieren todas las cuentas que se hayan registrado en el Libro Diario determinadas en cuentas del DEBE (Cargo) y HABER (Abono) Asimismo es el que nos da un panorama más explícito del estado de cada una de las cuentas para su respectivo análisis.

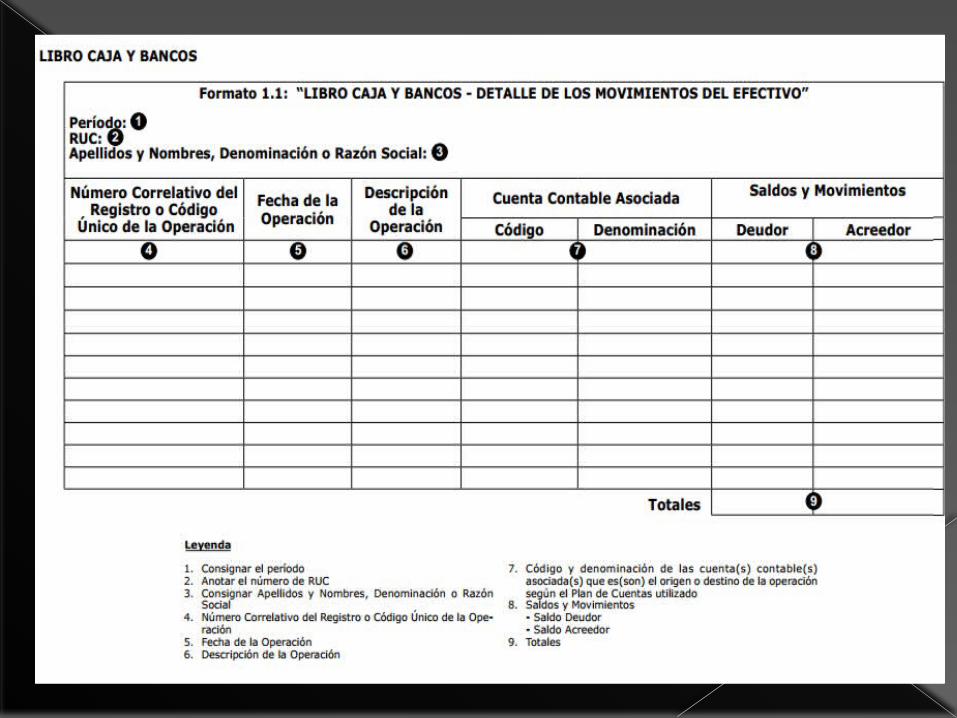

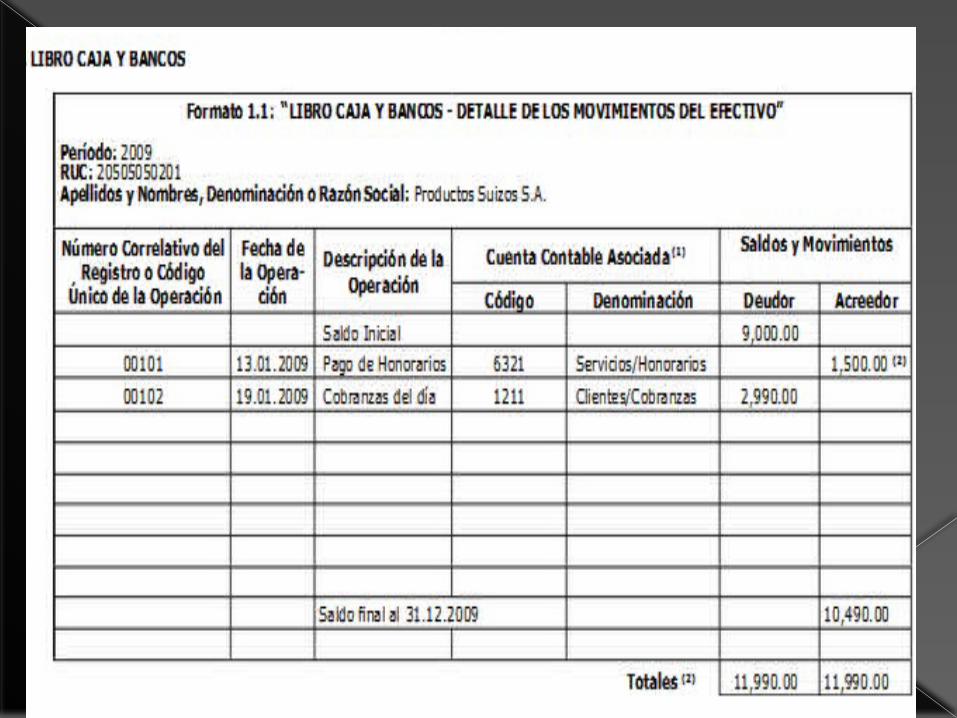

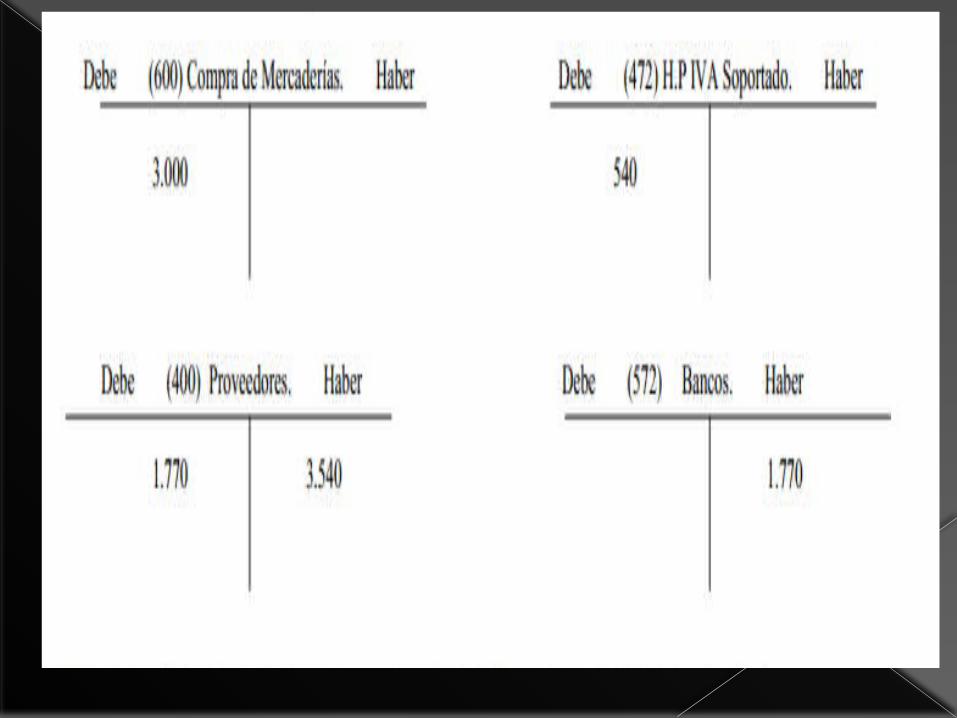

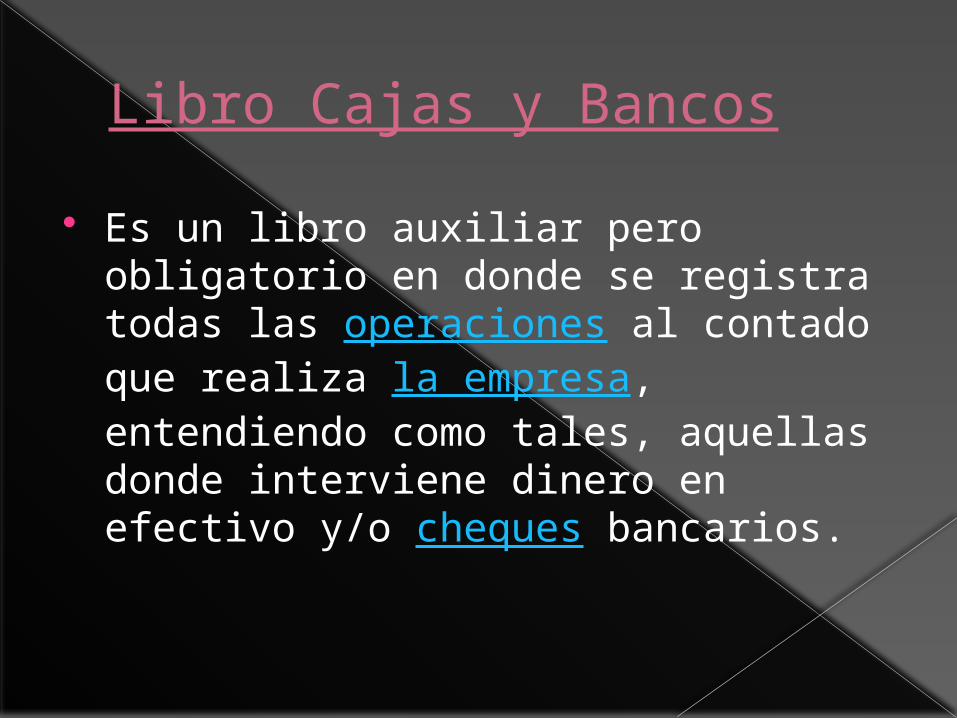

Libro Cajas y Bancos

Es un libro auxiliar pero obligatorio en donde se registra todas las operaciones al contado que realiza la empresa, entendiendo como tales, aquellas donde interviene dinero en efectivo y/o cheques bancarios.