“determinación del capital de trabajo” -...

TRANSCRIPT

“Determinación del capital de trabajo”

VI PROCESO TARIFARIO ESSAL S.A

DICIEMBRE 2015

VI PROCESO TARIFARIO “Determinación capital de trabajo”

2

ÍNDICE

Resumen ejectuvo……………………………………………………………………………………………………………………………………………………………………………….3

I. Introduccion……………………………………………………………………………………………………………………………………………………………7

II. Aspectos Legales y Conceptuales………………………………………………………………………………………………………………………9

III. Metodología del cálculo del período de desfase……………………………………………………………………………………………………….12

3.1 Metodología y Cálculo del Período de Facturación y Cobro………………………………………………………….12

3.2 Período Medio de Pago a Proveedores (PMP) ……………………………………………………………………………………………………………….17

IV. Estimación del período de desfase…………………………………………………………………………………………………………………………………………………………………………..20

V. Resumen y Conclusiones………………………………………………………………………………………………………………………………………………………………………….28

Anexos

A.1 Cuentas por pagar……………………………………………………………………………………………………………………………………………………..29

A.2 Costos de explotación y Gastos de administracion y ventas………………………………………………………………………………………………………………………….31

VI PROCESO TARIFARIO “Determinación capital de trabajo”

3

Resumen Ejecutivo

Este estudio determina el capital de trabajo en que incurre la Empresa Modelo que atiende la zona

de concesión de Essal, siguiendo para ello el método de período de desfase, tal como aparece

expresado en las Bases Definitivas del VI Proceso Tarifario (BET). De acuerdo a las BET, el

capital de trabajo (CT) es:

PD

365(Costos Totales Anuales)CT = *

donde CT corresponde a la Inversión en Capital de Trabajo (MM$/Año), PD al Período de

Desfase (medido en días de desfase) y Costos Totales Anuales a la suma de los costos de

operación y mantención, administración y ventas estimados para la demanda de

autofinanciamiento de la Empresa Modelo.

Como los Costos Totales Anuales son entregados por un conjunto de estudios independientes de

este, el foco del presente trabajo es estimar el PD, el que de acuerdo a las BET debe

resultar de sumar el desfase producido en los ingresos de la empresa, o período medio de

facturación y cobro (PFC) menos el crédito que esta empresa obtendría de sus proveedores o

período medio de pago a proveedores (PMP). Se excluye del cálculo el período medio desfase en

inventarios por no haber sido estos recogidos en las BET.

En cuanto al desfase de los ingresos de la empresa o PFC, se sigue la normativa regulatoria del

sector sanitario tal como lo exigen las BET. Conforme a ello, el PFC quedaría determinado por la

suma de días de desfase en la lectura del consumo desde que se ha producido éste, en la

emisión y entrega al cliente de la factura de cobro y en el plazo legal mínimo estipulado para que

este usuario pague esa factura.

Se supone metodológicamente que la Empresa Modelo utiliza personal interno y externo para

la labor de lectura del consumo, el que convenientemente lo ocupa en esas tareas a lo largo de

todo el mes. La opción alternativa de suponer que se contrata personal por sólo un día para

hacer esa tarea a fines de mes nos parece que es ineficiente y, si no lo fuera, debería ser

refrendada con un dimensionamiento mayor de ese personal en la Empresa Modelo, el que

permanecería ocioso por los siguientes 29 días. En consecuencia, sea como sea que la empresa

organice a su equipo de lectura de medidores, y observando que la lectura debe comenzar sólo

luego de 30 días corridos el primer mes de consumo desde que la Empresa Modelo ha iniciado

VI PROCESO TARIFARIO “Determinación capital de trabajo”

4

su operación, se demuestra en este estudio que el desfase que se produce desde que un cliente

cualquiera consume y ese consumo es leído por primera vez alcanza a 22,5 días.

Para efectos de estimar el período de desfase en la emisión de la factura y la entrega de ésta al

cliente, se toma en consideración lo planteado en el artículo 114 del Reglamento Sanitario: “Entre

la fecha de lectura del medidor y emisión de las boletas o facturas no podrán transcurrir más de

10 días”. Nuestro parecer es que se debe considerar como desfase en forma íntegra ese plazo

máximo fijado en el reglamento por dos razones principales. Primero, como la Empresa Modelo

está dimensionada para entregar el servicio sanitario en tiempo, magnitud y calidad establecida

por ley, no es eficiente que ella busque acelerar el plazo de entrega de la factura al cliente

pues le significaría gastar mayores recursos en esta misma tarea. En segundo lugar, como el

regulador no ha modificado la norma, se entiende que no ha encontrado justificación para

determinar un período inferior a los 10 días definidos en su propio reglamento.

El último elemento a considerar dentro del cálculo del PFC es el periodo de desfase producido por

el tiempo que dispone el cliente para pagar desde que se le hace llegar la factura de cobro. El

artículo 114 del referido reglamento sanitario establece que los usuarios disponen de 15 días

como mínimo para que estos realicen el pago luego de emitida la factura. Nuestro argumento es

nuevamente considerar el plazo mencionado en el reglamento (15 días) atendiendo que como la

Empresa Modelo es eficiente y el dinero tiene un costo de oportunidad, ésta debiera establecer

ese plazo y no uno mayor para que el cliente pague. Por otro lado, como los usuarios son también

racionales y su dinero tiene también un costo de oportunidad, éstos no debieran pagar antes que

esa fecha estipulada. De hecho, en aquellos clientes que tienen convenio de pago la institución les

carga el importe cobrado el día en que éste vence. Se entrega en el texto un ejemplo sencillo que

muestra si los clientes son sometidos a shocks en esa decisión, que les hace pagar su factura por

adelantado, en la gran mayoría de los casos esos pagos se hacen en torno los días 13, 14 y 15.

Resumiendo respecto del período de desfase de los ingresos de la Empresa Modelo, se

encuentra que su PEC son 47,5 días desde que se ha iniciado operación.

Las BET establecen que la inversión en capital de trabajo es la resultante de “provisionar los

costos de operación, administración y ventas por un período asociado al desfase”. Por lo cual el

cálculo del PMP debe basarse en las cuentas relacionadas a esos costos y gastos, es decir, con la

provisión de bienes y servicios requeridos “para la normal operación de la Empresa Modelo”. En

este sentido la metodología propuesta para el cálculo del PMP, identifica dos tipos de proveedores

que generan crédito a la empresa: los proveedores externos de bienes y servicios relacionados a

VI PROCESO TARIFARIO “Determinación capital de trabajo”

5

la operación y los proveedores internos o personal de la empresa que presta servicios de trabajo

que son liquidados con rezago respecto de su prestación efectiva desde el primer día de operación.

Para el cálculo del PMP asociado a proveedores externos, el que denominaremos PMPE, se utiliza

el método de ratios financieros junto a información de la empresa real Essal. Para evitar

posibles sesgos, se promedian los ratios financieros de un año con el año previo y, además, se

promedian los ratios resultantes de los años 2010 a 2014. La metodología seguida en este caso

es estándar, pues se define PMPE como la razón entre las cuentas por pagar de la empresa a las

compras realizadas por ésta (multiplicada por 365). Se muestra en el texto exactamente cómo se

depuraron las cuentas de forma de considerar sólo las cuentas por pagar de carácter operacional

(y no relacionadas a inversión), así como en compras se consideraron los gastos de explotación,

administración y ventas excluyéndose todo aquello que no representase flujo de caja para la

empresa (depreciación, corrección monetaria, provisiones y amortizaciones) y aquellas cuentas

que no se relacionan con la operación eficiente de la Empresa Modelo. Las cuentas

correspondientes a Compras se ajustaron además por el IVA para hacerlas comparables con las

Cuentas por Pagar.

Respecto de los proveedores internos, los trabajadores, estos reciben su liquidación de

remuneraciones cada 30 días, es decir, otorgan en promedio un crédito de 15 días a la empresa

por el monto considerado en sus liquidaciones de remuneraciones. La metodología propuesta para

el cálculo del PMP, considera un promedio ponderado de los períodos promedios de pago

obtenidos para las dos fuentes de crédito que recibe la empresa. El ponderador del período

promedio de pago a proveedores internos (personal) corresponde al gasto anual asociado a los

ítem incluidos en las liquidaciones de remuneraciones del personal sobre la suma de los costos de

explotación y los gastos de administración y ventas anuales de la empresa (se excluyen de estos

la depreciación, la corrección monetaria, las provisiones y las amortizaciones o que no

impliquen flujos efectivos de caja y los ítems no atribuibles a la operación de la empresa modelo).

En suma, se define el PMP como igual a α·15 + (1- α)·PMPE, donde α es el

ponderador del período promedio de pago a los proveedores internos de la empresa real Essal S.A.

El resultado del cálculo anterior, que se detalla en el texto, determina un PMP de 20,49 días como

promedio entre los años 2010 y 2014.

En consecuencia, teniendo que PD = PFC - PMP, el período de desfase de la Empresa Modelo

neto se estima en 27 días. Al multiplicar este período de desfase por el costo total anual de la

empresa – que es de 19.409 millones de pesos y dividirlo por 365, se obtiene el capital de trabajo

de la Empresa Modelo para el período tarifario 2016-2021, que alcanza a los 1.436 millones de

VI PROCESO TARIFARIO “Determinación capital de trabajo”

6

pesos del 31 de Diciembre de 2014, o 58.299 UF. En consecuencia, el gasto en este ítem se

obtiene al multiplicar el valor anterior por la tasa de descuento de la Empresa Modelo.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

7

I. Introducción

El objetivo de este trabajo es determinar el capital de trabajo en que incurre la empresa

modelo que atiende la zona de concesión de Essal. Para ello, y estrechamente ligado a lo

planteado en las Bases Definitivas Estudio Tarifario para esta empresa o BET (Superintendencia de

Servicios Sanitarios, 2013) en lo referido a estos gastos, se utiliza la metodología del período

de desfase para realizar este cálculo.

En cuanto al desfase de los ingresos de la empresa, se sigue la normativa regulatoria del sector

sanitario tal como lo exigen las BET. Adicionalmente, para estimar el desfase en los pagos a

proveedores se utiliza el método de ratios financieros unido a información de la empresa real

Essal. Contrariamente a lo esperado, el regulador a través de las BET excluyó del cálculo del

período de desfase el producido por los inventarios de la empresa.

La estimación del período de desfase para la Empresa Modelo de Essal estimada en este estudio

es de 27 días. Estos se descomponen por un lado en un desfase positivo de 47,5 debido al

proceso de entrega del servicio y la lectura a los usuarios (22,5 días en promedio), la facturación

(10 días) y el pago de éstos a la empresa (15 días). Por otro lado, hay un desfase negativo de

20,50 días por el tiempo que demora en promedio Essal desde que un proveedor le entrega el

servicio (en rigor, la entrega de la factura a la empresa), ligado actividades de gasto operacional y

no a inversión, y el pago al respectivo proveedor.

Este resultado es levemente menor a aquel encontrado para la Empresa Modelo de Essal en el

proceso regulatorio anterior, que entrego un desfase neto de 29,37 días. Asimismo, comparado al

desfase para las empresas modelos de las otras dos sanitarias del Grupo Aguas, el desfase de 27

días en promedio es también menor al de Aguas Cordillera (28,7 días en promedio) y ciertamente

superior al de Aguas Manquehue (20,5 días en promedio). Por la metodología utilizada, toda la

diferencia se explica por el desfase en el pago a proveedores, La Figura N° 1 resume lo

expuesto, en donde la barra azul oscura muestra los días de desfase de la Empresa Modelo de

Essal. S.A

VI PROCESO TARIFARIO “Determinación capital de trabajo”

8

Figura N°1 Período de desfase de Empresas Modelos, Grupo Aguas

Tomando entonces el desfase de 27 días, y un costo total anual para la Empresa Modelo de Essal

de 19.409 millones de pesos, se estima el capital de trabajo de esta empresa en 1.436 millones de

pesos, o 58.299 UF.

En lo que sigue, este estudio se organiza de la siguiente manera. La sección II revisa los aspectos

normativos del cálculo del capital de trabajo en el sector sanitario y allí se exponen algunas

consideraciones conceptuales relacionadas a dicho cálculo. La sección III describe la metodología

de cálculo del capital de trabajo empleada en este estudio y la sección IV entrega la estimación de

los días de desfase que se encuentran al utilizar información financiero contable de los años

2010 a 2014 de la empresa real. Finalmente la sección V resume y concluye.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

9

II. Aspectos Legales y Conceptuales

Desde el punto de vista conceptual el capital de trabajo constituye la inversión en activos que

permite la operación de la empresa. Esta consideración implica que el capital de trabajo es

propiedad permanente de la empresa y se recupera en el tiempo, en el peor de los casos,

se recupera en el último periodo al cesar la operación de la empresa. De lo anterior, el gasto de

la empresa asociado al capital de trabajo está constituido por el costo de oportunidad del capital

inmovilizado en la inversión necesaria para financiar la operación de la empresa en aquellos

periodos en que los flujos generados no lo permiten.

El requerimiento de capital de trabajo de una empresa depende entonces de la distribución

temporal de sus flujos de caja neto, específicamente se relaciona con el desfase entre los pagos

requeridos para prestar el servicio y los ingresos asociados. Lo anterior a su vez es

determinado por las ventas, las compras, plazos de facturación y cobro, plazos de pago a los

proveedores que abastecen la operación (un mayor plazo por parte de los proveedores reduce el

requerimiento de capital de trabajo) y el monto de inventarios de insumos para el servicio

sanitario que son necesarios de mantener en stock. En mayor o menor medida esta visión

conceptual es recogida por la normativa que determina la forma específica de cálculo del capital

de trabajo en los distintos sectores regulados de nuestra economía.

En concordancia con lo anterior, la metodología que se ha ido afianzando en los diferentes

procesos tarifarios del sector sanitario es el método de período de desfase. Este método apunta

en la dirección correcta de estimar con un mayor grado de precisión los desfases de caja

necesarios de cubrir con capital de trabajo, para entregar el servicio en forma oportuna y eficiente

tal como lo exigen las propias leyes de los principales servicios básicos en Chile, las que siguen el

criterio de la regulación por empresa modelo. Es así como la normativa para el cálculo del capital

de trabajo en el sector sanitario, y en particular en este caso para Essal, las bases técnicas

confeccionadas por la SISS establecen:

“en la determinación de la inversión en capital de trabajo para la normal operación de

la empresa modelo, se deberá considerar como tal el monto resultante de provisionar

los costos de operación administración y ventas por un período asociado con el desface

(PD) entre el proceso de facturación y el cobro (PFC) y el período medio de pago a los

proveedores (PMP)”

VI PROCESO TARIFARIO “Determinación capital de trabajo”

10

Para lo anterior la SISS establece el siguiente algorítmo:

Donde:

CT: Inversión en capital de Trabajo (MM/Año)

PD: Período de desfase (medido en días de desfase)

Costos Totales Anuales: Suma de Costos de operación y mantención administración y ventas,

estimado para la demanda de autofinanciamiento.

El período de desfase definido por la SISS en las mismas BET debe ser medido como:

Donde:

PFC: Período de facturación y cobro en días

PMP: Período medio de pago a proveedores medido en días

Al respecto, hay que notar que la literatura financiero-contable indica que el período de desfase

debe incluir adicionalmente el desfase producido por los inventarios que debe mantener la

empresa; esto es, la necesidad de mantener materiales en stock para las actividades de entrega

oportuna y con la calidad requerida de agua potable (cloro y otros químicos, por ejemplo), para el

trabajo administrativo y de ventas propio de la explotación (todo tipo de artículos de oficina

por ejemplo), para la actividad de tratamiento de las aguas, la propia materia prima (el agua

cruda) en estanques de decantación y el agua potable en las redes para disponerlas al consumo,

entre otros. Esta es una clara falencia de las BET que afecta significativamente el período de

desfase calculado para la empresa modelo, yendo en desmedro de la empresa y de su

autofinanciamiento

Para el cálculo del PFC las bases técnicas establecen que éste “deberá ser estimado de acuerdo a

lo estipulado en los artículos 113° y 114° de Decreto Supremo del Ministerio de Obras Públicas

N° 1.199 (ex – DS MOP 121/91)”. Dicha normativa establece para esos dos artículos lo

siguiente:

VI PROCESO TARIFARIO “Determinación capital de trabajo”

11

“Artículo 113º

La boleta o factura por la prestación de los servicios debe ser emitida mensualmente, en base

al registro del respectivo medidor, con las excepciones que se establecen en la normativa

vigente. Asimismo, no podrá incluir cargos correspondientes a prestaciones proporcionadas con

anterioridad superior a 2 meses, contados desde la fecha de su emisión, salvo que no pueda

leerse el consumo efectivo por responsabilidad del usuario o que se trate de los saldos

insolutos.

Otras prestaciones proporcionadas con anterioridad al plazo señalado, serán cobradas por

medios distintos de la boleta o factura de servicios básicos. Sin perjuicio de ello, podrán ser

incluidos en la boleta o factura con autorización expresa y escrita del usuario.

Artículo 114°

Entre la fecha de lectura del medidor y emisión de las boletas o facturas no podrán transcurrir

más de 10 días. La fecha de emisión la fijará el prestador mediante un calendario de

conocimiento público.

Las boletas o facturas deberán ser entregadas en el inmueble que recibe el servicio en el

plazo máximo de 5 días, contados desde su emisión, y el plazo para efectuar el pago no

podrá ser inferior a 15 días contados desde la fecha de emisión del documento.

Las boletas o facturas contendrán a lo menos la dirección del inmueble, el número de

cliente y los tres últimos dígitos del número identificador del medidor, las cifras y fechas

correspondientes a la última lectura del medidor, la actual y la diferencia entre ambas, las

cantidades en cobro con expresa mención del concepto que las motiva conforme a las

instrucciones que imparta la Superintendencia y, en su caso, el monto del subsidio

involucrado; la fecha de emisión, el lugar y plazo para efectuar el pago”

Respecto de la metodología de cálculo del PMP, las bases establecen muy escuetamente que la

empresa regulada deberá proponerla y justificarla en el estudio tarifario, dando en consecuencia

espacio para aplicar la metodología de ratios financieros del método de desfase, y el cálculo de los

días promedio de crédito asociado a los servicios de trabajo que presta el personal de la empresa

que es lo que se hace en este trabajo.

Es pertinente mencionar, que existen otros métodos para estimar el capital de trabajo, como

el método contable y el método de flujos. Las dos grandes ventajas del método de desfase

sobre sus alternativas son su simpleza y el conocimiento que tienen en Chile las empresas y

regulador del mismo, por haberse ya utilizado en otros procesos tarifarios.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

12

III. Metodología de Cálculo del

Período de Desfase

Como los Costos Totales Anuales son calculados para la empresa modelo en un estudio

independiente de nuestro trabajo, el que usamos como insumo a la hora de estimar el capital de

trabajo, el grueso de este estudio se dedica fundamentalmente a estimar el PD de la empresa

modelo. Para ello, se estima separadamente el desfase en el proceso de facturación y cobro

(PFC), al que se le debe descontar el desfase en el pago a proveedores (PMP).

3.1 Metodología y Cálculo del Período de Facturación y Cobro

La normativa en relación al Cálculo del Período de Facturación y Cobro (PFC), establece plazos

máximos para emitir las facturas por los servicios prestados por la empresas sanitarias, para el

reparto de dichas facturas y el tiempo máximo que tiene el usuario para pagar, cuyo mínimo lo

define la norma. Luego para estimar el PFC deben tenerse en cuenta los plazos estipulados en la

normativa y el tiempo medio de desfase entre que se entrega el servicio sanitario y se procede a la

facturación. La siguiente figura muestra la secuencia de decisiones desde que un usuario

en particular inicia el consumo hasta que lo paga.

Figura N°2 Secuencia de decisiones en el consumo, facturación y pago

VI PROCESO TARIFARIO “Determinación capital de trabajo”

13

A. Desfase por Rezago en la Lectura respecto del Consumo Efectivo

El servicio (no facturado) comienza el día 1 y así sucesivamente por 30 días, momento en

que se procede a iniciar la facturación. Supongamos por un instante que la Empresa Modelo se ha

dimensionado para hacer la lectura de una sola vez. De ser así, el plazo promedio de desfase por

este concepto sería de 15 días, ya que el desfase es de 29 días por el servicio entregado el día 1,

de 28 días por el servicio entregado el día 2 y así sucesivamente hasta de 0 días el desfase por

el servicio entregado el día 30. En otras palabras, nada hace suponer que el consumo diario

no se distribuya uniformemente en los 30 días del primer mes de operación de la Empresa

Modelo, con lo cual el desfase promedio por este concepto es efectivamente de 15 días. Este fue

el razonamiento seguido por ejemplo en Fuentes y Saavedra (2007). Implícitamente se supone

que no hay restricciones en cuanto al personal a utilizar.

Sin embargo, ¿es eficiente tener personal para realizar la programación de la lectura y la lectura

misma en un solo día del mes y volver a usarlo al cabo de 30 días nuevamente? Todo

parece indicar que no lo es, pues se requeriría mucha más gente que la necesaria si esta misma

tarea se hiciera en varios sectores y en forma secuencial durante el mes. En particular, la

Empresa Modelo se ha dimensionado para que un mismo grupo de personal encargado de la

programación y lectura de los medidores trabaje en esta tarea durante todo el mes. Luego, esta

lectura puede hacerse por sectores o grupos de usuarios.

Es fácil observar que sea cual sea el número de sectores o grupos de usuarios en que se dividen

los clientes de la empresa, el desfase promedio entre el consumo de cada usuario y la lectura de

su medidor será siempre de 22,5 días. Si se trata de un solo grupo, el personal destinado a leer los

medidores comenzará a hacer su tarea el mismo día 30, pero como tiene que atender a cerca de

doscientos diez mil clientes, tomará todo el mes siguiente en realizar esa tarea pues si le tomara

más tiempo contrataría más personal, caso contrario reduciría su personal. Así, se hará esta tarea

en promedio el día 45, lo que representa un desfase de ese usuario de 22,5 días. Igual situación si

se separa la lectura en dos grupos. El primer grupo comienza a ser leído el día 30 y en promedio

se le lee el día 37,5, lo que representa un desfase de 18,75 días; mientras que el segundo grupo

comienza a ser leído el día 45 y en promedio se le leerá el día 52,5, lo que lleva a un desfase

promedio de 26,25 días. Como ambos grupos son de igual tamaño, el desfase promedio para

todos los clientes de la empresa será entonces de 22,5 días también.

La tabla siguiente muestra que tal resultado es invariante de cómo se planifique la toma de lectura

de los medidores, mientras tanto se trate de personal que durante el mes estará realizando dicha

tarea.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

14

Tabla N°1 Días Promedio de Lectura y Desfase entre Consumo y Lectura

*Para efectos de ejemplificar, sólo se han considerado una parte del total de los grupos facturados, ya que sea cual sea el número de sectores, el desfase entre el consumo de cada usuario y la lectura de su medidor será siempre el mismo.

Nos parece que esta segunda metodología es correcta en tanto es consistente con el

dimensionamiento del personal propio de la empresa y externo a ella dedicado a las tareas de

programación de lectura y lectura misma del consumo de sus usuarios.

B. Desfase en la Facturación y Entrega de la Factura de Cobro

En lo que está normado, la empresa modelo dispone de 10 días como máximo para emitir la

factura, desde que fue hecha la lectura: “Entre la fecha de lectura del medidor y emisión de las

boletas o facturas no podrán transcurrir más de 10 días” dice el artículo 114 del reglamento.

Dentro de las tareas necesarias de realizar en este período se encuentra la entrega de la

información de lo leído a la empresa, su procesamiento en los sistemas de información de la

Empresa Modelo, la emisión de la factura de cobro y el hacerla llegar al domicilio o dirección

postal del usuario. En aquellos casos en que los clientes tienen un convenio de pago automático

con cuenta corriente o tarjeta de crédito, en lugar del último paso se debe reemplazar por la

entrega de la información pertinente a la institución encargada de hacer el descuento automático

VI PROCESO TARIFARIO “Determinación capital de trabajo”

15

En este punto – entrega de la factura de cobro desde que se ha realizado la lectura – el

regulador ha insistido en considerar el tiempo medio de esos 10 días (5 días), sin embargo no se

ha entregado ninguna justificación al uso de ese promedio. Nos parece que a falta de una

estimación clara de los procesos involucrados en las cuatro tareas mencionadas en el párrafo

anterior, hay dos argumentos complementarios que hacen pensar que lo correcto es usar los 10

días planteados en la norma.

El primero es que si suponemos que la Empresa Modelo sabe que dentro de su tarifa está

considerado el pago de “x” días de desfase por este concepto, entonces no es eficiente que ella

busque hacerlo con mayor celeridad ya que ello sin dudas le significaría gastar mayores recursos

en esta misma tarea. Así, si la Empresa Modelo está dimensionada de forma absolutamente

consistente con la ley, es decir en consistencia con los 10 días mencionados, entonces no es

posible que el número de días “x” sea inferior a 10. Si así lo fuera, la Empresa Modelo debería

registrar mayores costos en personal y requeriría una justificación acorde a esa decisión.

En otras palabras, definir un “x” menor que 10 requiere aumentar la dotación de personal de la

Empresa Modelo, y esa decisión debe ser justificada mostrando que las ganancias en menos días

de desfase para calcular el capital de trabajo supera el alza de costo de tener más personal que

el dimensionado. Puede que la empresa real efectivamente demore menos tiempo que esos 10

días, pero ella habrá hecho los cálculos y demostrado que aumentando sus costos en

personal lo recupera con menos días de capital de trabajo.

El segundo argumento es de consistencia legal. Si el legislador sabe que lo eficiente es determinar

un período “x” menor que 10 días, pues el regulador le ha demostrado esto con los cálculos

mencionados en los párrafos previos, entonces se habría modificado la norma. Si el regulador no

lo ha hecho, entonces entendemos que sigue siendo correcto que la Empresa Modelo tomará 10

días en entregar al cliente su factura de cobro desde que de ha leído su medidor.

C. Desfase en el Pago del Cliente

El proceso continúa con un cliente que recibe entonces su factura. De acuerdo a la norma, los

usuarios disponen de 15 días como mínimo para su cancelación luego de emitida (y no recibida)

esta factura, período mínimo que lo define la propia empresa. Como la empresa modelo es

eficiente y el dinero tiene un costo de oportunidad, ésta debiera establecer ese plazo para pagar

y no otra fecha más holgada para facilitar que se realice el pago. Es decir, la Empresa Modelo

busca maximizar sus beneficios y por lo tanto no asumirá una pérdida producto de dar más tiempo

a sus clientes para pagar que el mínimo que la ley les garantiza a estos.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

16

Respecto de este punto también el regulador ha sostenido que los clientes pueden pagar en

cualquier momento desde que han recibido su boleta de pago, por lo que el pago “promedio” se

haría a los 7,5 días de recibida la factura de pago. Este argumento también es falaz pues si los

usuarios son racionales y su dinero tiene también un costo de oportunidad, y no podemos

suponer lo contrario en un proceso tarifario, estos no pagarán sino hasta el último día establecido

por la empresa, el día 15 luego de haberla recibido. De hecho, en aquellos clientes que tienen

convenio de pago la institución les carga el cobro el día en que éste vence.

Adicional al punto anterior, el suponer un día de pago anterior al que define la propia legislación

como máximo introduce una incertidumbre sobre el autofinanciamiento de la Empresa Modelo

que no está contemplada en la legislación de cómo podría ser remunerada en tarifas. En efecto,

si se supusiera de que el pago promedio es el día 7,5 – porque se ha supuesto una distribución

de probabilidades de cómo se hace el pago que sería simétrica (uniforme, normal, etc.), pero ello

no aparece justificado de manera alguna – se introduce el riesgo de desfinanciar a la empresa si

en la práctica los usuarios llegasen a pagar con una función de distribución diferente, digamos

asimétrica corrida hacia la fecha de vencimiento. Como la Empresa Modelo se debe autofinanciar,

cualquier interpretación diferente a considerar que el pago es anterior al máximo que le fijaría la

empresa a sus clientes debiera ser demostrada con información real de cómo pagan los usuarios

de un servicio básico.

Veamos el siguiente ejemplo que apunta en la dirección contraria. Si suponemos que los clientes

aleatoriamente adelantan su pago en algunos días respecto del vencimiento (día 15), es razonable

suponer que esa decisión sigue una distribución inversa de Poisson. La siguiente figura muestra las

funciones de densidad para casos en que el día esperado de pago (L) es de 11, 12, 13 y 14 días

desde recibida la factura de cobro.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

17

Figura N° 3 Distribución del Pago Promedio siguiendo una Poisson Inversa

De esa información es interesante mostrar que prácticamente muy pocas personas pagan

antes de 3 o 4 días previos al vencimiento de su factura, cuando estas personas son racionales

y siguen una distribución de Poisson Inversa producida por shocks aleatorios que les hace

pagar previo al vencimiento de esta factura. La Tabla N° 2 muestra la misma información pero

de forma diferente.

Tabla N° 2 Distribución de pagos como función del pago esperado

Día 7 Día 10 Día 13

14 0,00% 0,30% 8,60%

13 0,00% 1,60% 32,20%

12 0,40% 8,30% 55,60%

11 1,80% 19,30% 72,50%

% Paga en o Antes de …..

Día esperado de pago

D. Resumen del Cálculo del PFC

De las estimaciones entregadas en los párrafos previos se puede establecer que el

PFC es de 47,5 días, desagregado como sigue:

PFC = (Desfase Medio Pre Facturación) + (Emisión de Factura) + (Pago)

VI PROCESO TARIFARIO “Determinación capital de trabajo”

18

= 22,5 + 10 + 15

= 47,5 días

3.2 Período Medio de Pago a Proveedores (PMP)

El PMP busca reflejar el impacto en la distribución a través del tiempo de los flujos de caja

atribuible a los créditos de financiamiento recibidos por la empresa modelo y que son

necesarios para su operación. El objetivo es entonces estimar el número de días que en promedio

la empresa es financiada por créditos.

Las bases técnicas para el estudio tarifario, establecen que la inversión en capital de trabajo es la

resultante de “provisionar los costos de operación, administración y ventas por un período

asociado al desfase”, de ahí que el cálculo del PMP debe basarse en las cuentas

relacionadas a esos costos y gastos, es decir, con la provisión de bienes y servicios requeridos

“para la normal operación de la empresa modelo”. Respecto de esto, la metodología propuesta en

este documento identifica que para el normal funcionamiento de la empresa modelo esta requiere

del financiamiento crediticio de dos tipos de “proveedores”:

Proveedores Externos. Son quienes venden bienes y servicios para la operación de la

empresa, no siendo parte de ella y que le otorgan facilidades de pago que generan un

desfase al que denominaremos Período Medio de Pago a Proveedores Externos

(PMPE).

Personal de la Empresa. Dado que el pago de los servicios diarios y regulares que

presta el personal de la empresa se desfasa en promedio en 15 días1, esta recibe un

financiamiento implícito por parte de sus empleados.

Un índice financiero que permite realizar una estimación del tiempo promedio de financiamiento

que recibe la empresa por parte de sus proveedores externos de bienes y servicios (PMPE) es el

de la Rotación de Cuentas Por Pagar. Este índice se calcula como el cociente entre las cuentas por

pagar a proveedores (CxP) y las compras anuales de la empresa, excluidas las remuneraciones

de sus trabajadores (Compras), amplificado por 365. Esto es para un año t cualquiera:

1 Esto es por 29 días de desfase por los servicios recibidos el día 1, 28 días de desfase por los servicios recibidos el día 2,....,0 días de desfase por los

servicios recibidos el día 30. Lo anterior promedia 15 días de desfase en el pago de los servicios que presta el personal de la empresa

VI PROCESO TARIFARIO “Determinación capital de trabajo”

19

PMPE t = *365 CXPt

Compras

En el cálculo anterior, es importante guardar consistencia en el tratamiento del IVA ya que la

información que alimenta el índice proviene de los estados financieros de la empresa real (balance

general y estado de resultados) que, para las cuentas consideradas, implican un disímil

tratamiento del IVA.

Las Cuentas por Pagar se obtienen del balance general e incluyen el IVA en su registro, por

otro lado, las Compras se obtienen del estado de resultados donde el IVA no está incluido (no

es ni costo ni beneficio económico). Para salvar el problema anterior en el cálculo del índice el

denominador de Compras, se incrementa por el valor del IVA. Es claro que hacer esto o lo

inverso, que sería descontar el IVA de las Cuentas por Pagar, entrega el mismo resultado.

Por otro lado, y en consideración de que las CxP en la fórmula de PMPE corresponde a un ítem

del balance general, es decir refleja el saldo de la cuenta en el día de realización del balance

y podría estar contaminada con un suceso muy particular de ese día, se decidió adoptar el

tratamiento generalizado en la construcción de índices financieros respecto a información

proveniente del balance; esto es, considerar para un cierto año el promedio de la cifra entre el año

de cálculo y el año anterior, es decir :

Saldo CXPt + Saldo CXP t-1

2

CXP =

Donde:

Saldo CxPt = Saldo en CxP en el año para el cual se calcula el índice.

Saldo CxPt-1= Saldo en CxP en el año anterior para el cual se calcula el índice.

Por la misma razón expuesta en el párrafo precedente en cuanto a la posible alta volatilidad del

ratio debido al concepto stock inherente a las CxP es que se procede a estimar el PMPE como el

promedio ponderado de este indicador para los cinco años previos, es decir el promedio simple del

PMPE de los años 2010 a 2014 según da cuenta la siguiente fórmula:

VI PROCESO TARIFARIO “Determinación capital de trabajo”

20

Dado los argumentos en los apartados anteriores, podemos definir el PMPE como un promedio del

número de días en que la empresa recibe financiamiento por parte de los proveedores externos de

bienes y servicios requeridos para la operación, en los años considerados.

La metodología propuesta para el cálculo del PMP pondera los períodos promedios de pago

obtenidos para las dos fuentes de crédito que recibe la empresa. De modo que, el ponderador

del PMPE (proveedores externos) corresponde a la importancia del costo anual asociado al pago

de bienes y servicios de operación (se excluyen los asociados a inversión) respecto de la suma de

los costos de explotación y los gastos de administración y ventas anuales de la empresa (se

excluyen de estos la depreciación, la corrección monetaria, las provisiones y las amortizaciones). El

ponderador del período promedio de pago a los proveedores internos (personal), corresponde al

gasto anual asociado a los ítems incluidos en las liquidaciones de remuneraciones del personal

sobre el mismo denominador del ponderador anterior.

El PMP se define como entonces como PMP = α 15 + (1- α) PMPE, donde α es el Ponderador del período promedio de pago a proveedores internos

IV. Estimación del Período de Desfase

Dado el algoritmo propuesto en las BET para el cálculo del período de desfase, PD PFC

PMP , y determinado ya el PFC, los requerimientos de información se acotan a la

información financiera necesaria para el cálculo del PMP, es decir las cuentas por pagar (CxP) del

balance de la empresa, las Compras del estado de resultados, definiendo éstas como la suma de

los costos de explotación y los gastos de administración y ventas efectivos para cada uno de los

años considerados, y el gasto en personal relacionado a las actividades regulares de estos.

La información financiera utilizada en el cálculo del PMP (tanto para proveedores internos como

para lo relacionado al personal) se detalla y presenta apertura de las cuentas específicas

requeridas en función del tratamiento que se describe más adelante. Los criterios para seleccionar

qué cuentas aplicaban y cuáles no aplicaban para efectos de la estimación, fue hecha por los

consultores según se explica enseguida.

Para la definición del numerador del índice a través del cual se estima el PMPE, cuentas por

pagar, se revisó la información de la empresa para los años 2010 a 2014 y, en particular, se

extrajo valiosa información del análisis de los pasivos corrientes del balance general y de las

notas de los Estados Financieros. Se hizo esto con miras a identificar aquellos ítems que se

VI PROCESO TARIFARIO “Determinación capital de trabajo”

21

relacionaran con los costos y gastos de operación, administración y ventas solamente. Finalmente

se seleccionó exclusivamente el ítem Cuentas por Pagar.

De hecho, se excluyeron de toda estimación aquellas cuentas que de acuerdo a las notas de los

estados financieros implicaban deuda financiera, por cuanto de acuerdo a la legislación sanitaria

la empresa modelo no se endeuda para el financiamiento de la operación. Igualmente se

procedió con aquellas cuentas que implicaban cuentas por pagar a empresas relacionadas o

acreedores varios, por no estar relacionada a la provisión de los servicios regulados o porque,

ante la duda, los montos involucrados no resultaban de importancia en relación al ítem cuentas

por pagar

Una vez identificadas las cuentas de interés se solicitó a la contraparte técnica de Essal su

apertura, para asegurar que los subítems que la conformaban fuesen exclusivamente asociados a

costos y gastos de operación y no a inversiones u otras transacciones no relacionadas

directamente con los servicios regulados. La siguiente tabla identifica los subítems contenidos en el

ítem Cuentas por Pagar del balance general de la empresa y su descripción.

Tabla N°3 Apertura de cuentas por pagar del Estado de Situación Financiera de Essal S.A

Cuenta Descripción

Proveedores Incluye el pago a todos los proveedores nacionales o extranjeros

Em/Rf consignaciónRegistra la entrada de materiales en consignacion en la bodega a la espera de la compra

definitiva de los materiales

Em/rf materiales Registra la entrada de materiales a bodega a la espera de la factura de compra

Es/serviciosRegistra la entrada de servicios con órdenes de compra se salda con el ingreso de la factura de

compra

Facturas por recibir

Cuenta transitoria donde se registran los gastos de facturas cuyo objeto d eimputación no esta

identificado o facturas que llegan cuando ya se ha cerrado el mes para ingresar movimientos de

PEP o gastos

Avance de obra devengados Provisión de activos fijos

Em/rf sar Provisión de trabajos efectuados a traves del contrato de especialidades

Retención a contratistas Retención a contratistas de acuerdo a lo que indican los respectivos contratos

Garantías recibidas Garantías recibidas por cumplimiento de contratos de contrucción y contratos de servicio.

De la tabla anterior se excluyó del cálculo de cada PMPE los subítems siguientes: Avance de Obra

Devengado, Retención a Contratistas. La razón es que estos saldos no están relacionados a costos

o gastos de la operación o su monto es poco importante dentro del total de las cuentas por pagar

de la empresa o está asociada a inversión.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

22

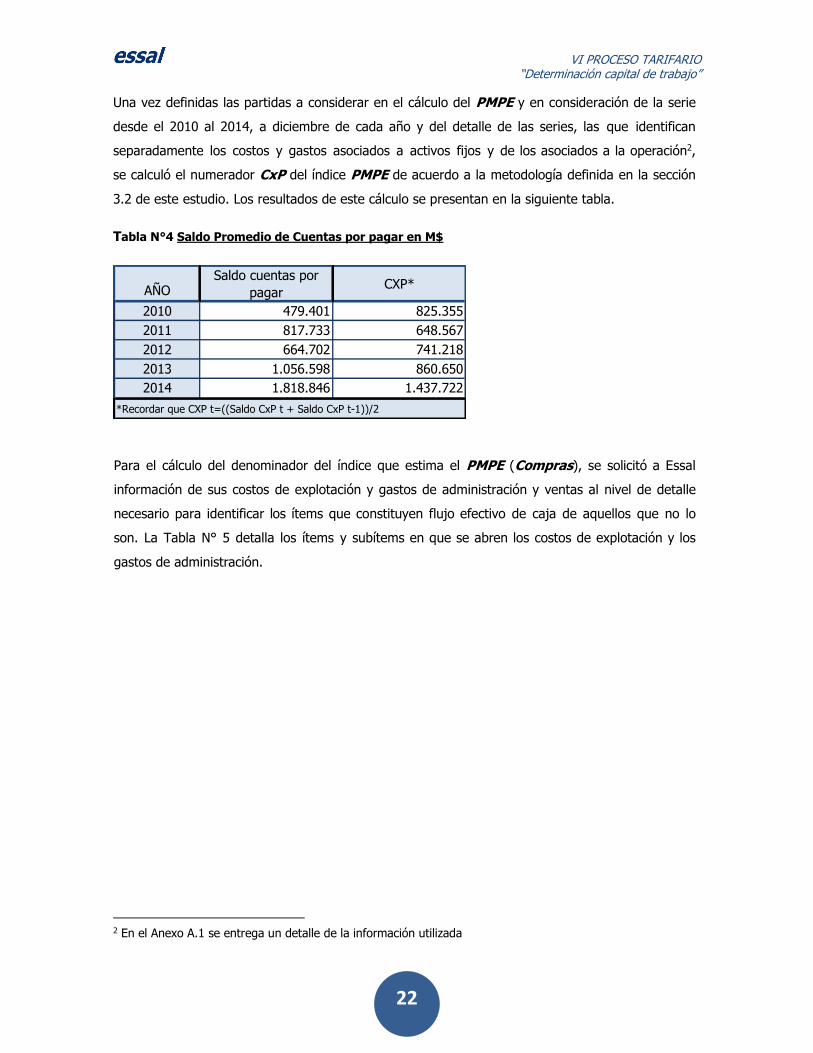

Una vez definidas las partidas a considerar en el cálculo del PMPE y en consideración de la serie

desde el 2010 al 2014, a diciembre de cada año y del detalle de las series, las que identifican

separadamente los costos y gastos asociados a activos fijos y de los asociados a la operación2,

se calculó el numerador CxP del índice PMPE de acuerdo a la metodología definida en la sección

3.2 de este estudio. Los resultados de este cálculo se presentan en la siguiente tabla.

Tabla N°4 Saldo Promedio de Cuentas por pagar en M$

AÑOSaldo cuentas por

pagarCXP*

2010 479.401 825.355

2011 817.733 648.567

2012 664.702 741.218

2013 1.056.598 860.650

2014 1.818.846 1.437.722

*Recordar que CXP t=((Saldo CxP t + Saldo CxP t-1))/2

Para el cálculo del denominador del índice que estima el PMPE (Compras), se solicitó a Essal

información de sus costos de explotación y gastos de administración y ventas al nivel de detalle

necesario para identificar los ítems que constituyen flujo efectivo de caja de aquellos que no lo

son. La Tabla N° 5 detalla los ítems y subítems en que se abren los costos de explotación y los

gastos de administración.

2 En el Anexo A.1 se entrega un detalle de la información utilizada

VI PROCESO TARIFARIO “Determinación capital de trabajo”

23

Tabla N° Apertura de costos de explotación y Gastos de Administración y ventas

Remuneraciones

horas extras

viaticos

Gratificaciones

Indemnizaciones y desahucios

Aportes previsionales

Beneficios nominados

Gastos de capacitacion

Gastos en vestuario y calzado de seguridad

Beneficios corporativos

Servicios temporales

Activacion mano de obra

Provision vacaciones devengadas

Gas cloro

Gasto en sulfato de aluminio

Gasto en hipoclorito de sodio

Gasto en cloruro ferrico

Cal

Otros insumos AP

Fluor sal

Polímeros

Otros insumos A Servidas

Combustibles y lubricantes vehiculos

Combustibles y lubricantes no vehiculos

Gasto en medidores AP

Materiales de mantencion actividades de explotación

Materiales de mantencion recintos

Gasto en materiales para laboratorio

Gasto en mantención y equipos de seguridad

Herramientas para el personal

Herramientas y accesorios de explotación

Articulos de escritorio computacionales

Mantencion y reparación redes de AP

Mantencion y reparación conex domiciliarias AP

Mantencion y reparación redes alcantarillado

Desobtruccion colectores Alcantarillado

Limpieza de colectores

Mantencion y reparacion de uniones domiciliarias

Rotura y Reposicion de pavimentos

Permisos y derechos

MANTENCIONES Y

REPARACIONES DE

REDES

PERSONAL

ITEM

INSUMOS QUIMICOS

MATERIALES VARIOS

Subítem

VI PROCESO TARIFARIO “Determinación capital de trabajo”

24

Difusión y publicidad

Cajas Chicas

Seguros vehículos

Seguros no vehículos

Otros gastos generales

Sericios postales y mensajeria

Derechos cuotas y aportes

Gastos rechazados

Patentes municipales

Remuneraciones del directorio

Gasto no operacional comerciales

Gasto por donacion

Ajuste diferencias

Multa

Depreciacion edificaciones

Depreciacion obras complementarias

Depreciacion instalaciones productivas

Depreciacion redes de Agua Potable

Depreciacion redes de alcantarillado

Depreciación planta de tratamiento aguas servidas

Depreciacion otras instalaciones

Depreciacion maquinarias

Depreciacion hardware

Depreciacion de vehículos

Depreciacion muebles

AMORTIZACION Amortización software

RESULTADO EN VENTA

DE ACTIVOSMermas activo fijo

GASTOS GENERALES

OTROS EGRESOS

DEPRECIACIONES

ITEM Subítem

De la tabla anterior se excluyó del cálculo del PMPE todas las correcciones monetarias, las

provisiones, las mermas, los ajustes IVA, los materiales obsoletos, las depreciaciones,

amortizaciones y contingencia operacionales3, bajo el criterio de que estas cuentas son contables y

no constituyen flujo de caja efectivo, por lo cual no se relacionan con el PD que se estima.

Igualmente, en el cálculo del denominador del PMPE se excluyen aquellos ítems que se

incluyen en la liquidación de las remuneraciones del personal (remuneraciones, horas

extraordinarias, horas turno, gratificaciones, indemnizaciones y desahucios y aportes previsionales)

ya que, estos en nuestra metodología, corresponden a pago a servicios de proveedores internos

(personal de la empresa). Otros ítems excluidos en el cálculo del PMPE por no ser atribuibles a la

operación de la Empresa Modelo, son el gasto por donaciones y las multas. En el Anexo adjunto

3 Estas últimas constituyen provisiones por juicios pendientes que involucran a la empresa

VI PROCESO TARIFARIO “Determinación capital de trabajo”

25

se detallan los valores contabilizados para el período 2010 al 2014 de todos los ítems y subítems

identificados en la tabla anterior.

Tabla N° 6 Compras Asociadas a Costos de Explotación y a Gastos de

Administración y Ventas. 2010-2014 (M$ dic de cada año)

AñoCompras asociadas

a costos de

explotacion

Compras Asociadas

a Administración y

ventas

Compras totales

20109.870.788 5.168.636 15.039.424

201111.230.171 5.371.670 16.601.841

201211.369.524 5.334.925 16.704.449

201311.394.011 5.847.409 17.241.420

201412.726.649 6.610.010 19.336.659

De los resultados para CxP y Compras presentados en las Tablas N° 4 y N° 6 respectivamente,

se calcula para los años 2010 a 2014 el índice PMPE que se presenta en la Tabla N° 7.

Esto entrega un desfase en el pago a proveedores externos que en promedio llega a 22,76 días

Tabla N°7 PMPE Estimado (años 2010-2014)

2010 2011 2012 2013 2014

23,98 16,9 19,25 22,14 31,55

Fuente : elaboración propia

PMPE (días)

Por otro lado, la Tabla N° 8 presenta las ponderaciones a aplicar en el cálculo del PMP de

acuerdo a la metodología propuesta previamente; esto es, cuánto peso se le debe dar al desfase

en las liquidaciones de las remuneraciones del personal (15 días en promedio) y cuánto al

desfase en el pago a los proveedores externos de la empresa (estimado en 22,76 días en

promedio).

VI PROCESO TARIFARIO “Determinación capital de trabajo”

26

Tabla N°8 Ponderadores para el cálculo del PMP4

2010 2011 2012 2013 2014

α 0,30 0,29 0,29 0,31 0,28

(1- α) 0,70 0,71 0,71 0,69 0,72

Fuente : elaboración propia

Finalmente, La Tabla N° 9 entrega el PFC y el PMP para cada año considerado,

además de los cálculos anuales y el respectivo promedio para los días de desfase pertinentes

(PD). Se entrega para cada año así como el promedio simple para el período 2010 a 2014, el que

se estima en 27,0 días.

Tabla N° 9. Período de Desfase, PD 5 (en días)

PFC PMP PD=PFC-PMP

2010 47,50 21,29 26,21

2011 47,50 16,35 31,15

2012 47,50 18,02 29,48

2013 47,50 19,93 27,57

2014 47,50 26,92 20,58

Promedio 47,50 20,50 27,00

Fuente : elaboración propia

4 El ponderador corresponde al ratio de gasto relacionado a liquidación de remuneraciones sobre costos de

explotación, gastos de administración y ventas

5 El cálculo del período debería incluir adicionalmente un desfase asociado al financiamiento de inventarios.

Este último factor se estima con una metodología similar al PMPE, usando el índice de rotación de inventario.

Por estar fuera de las BET, este desfase no se incluye en los cálculos

VI PROCESO TARIFARIO “Determinación capital de trabajo”

27

V. Resumen y Conclusiones

El origen de la mayor parte de las divergencias entre el regulador y las empresas concesionarias,

en torno al cálculo de la inversión en capital de trabajo, se refiere a falta de claridad conceptual al

momento de definir la metodología aplicable a dicho cálculo. En efecto, la estructura de costos de

la empresa modelo no es observable ni por el regulador ni por la empresa real, ni menos

verificable por el juez o perito externo que debiera resolver alguna disputa o discrepancia como las

descritas anteriormente. Así la normativa regulatoria deja espacios para la interpretación y de allí

que en este estudio se haya buscado ser muy claros en la metodología utilizada para estimar el

capital de trabajo de la empresa modelo.

En relación a aspectos conceptuales referidos a las BET definidas por la SISS, implícitamente se

considera el método del período de desfase para estimar el capital de trabajo, el que ciertamente

es más conocido y fácil de calcular que sus alternativas como el método contable y el método de

flujos. El método del período de desfase requiere conocer el monto promedio de capital de trabajo

diario que requiere la empresa – información que es estimada para la empresa modelo por un

estudio independiente al de este estudio – y el número de días en que debe ser financiado dicho

capital de trabajo. Lo anterior está determinado por el requerimiento de financiamiento de

inventarios necesarios para la operación, el desfase entre la prestación efectiva del servicio y el

cobro, y el financiamiento por el crédito recibido por los proveedores de la empresa modelo (este

último factor disminuye el número de días en que se requiere financiar capital de trabajo).

En relación a lo anterior, las referidas BET ignoran el financiamiento en inventarios que debe

realizar la empresa modelo para su operación, esto incide en un castigo del período de desfase.

El cálculo del período de desfase (PD) realizado en el presente trabajo se basa en las

consideraciones expuestas en las BET. El cálculo del período de facturación y cobro (PFC) se basa

en la normativa vigente, mientras que el cálculo del período medio de pago a proveedores (PMP)

utiliza una propuesta metodológica basada en las consideraciones relativas al crédito de parte de

proveedores de bienes y servicios requeridos para la operación de la empresa expuesta en la

sección III de este estudio.

El resultado de la aplicación de metodología propuesta, en base a los antecedentes financieros de

Essal, y de la aplicación de la normativa vigente nos lleva a estimar un PD de 27 días para la

empresa modelo.

En consecuencia, considerando esta estimación del período de desfase y el resultado de las

estimaciones del Costo Total Anual de la Empresa Modelo, materia de estudios paralelos e

independientes al presente estudio y que lo estiman en 19.409 millones de pesos, se estima

el capital de trabajo de la Empresa Modelo de Essal en 1.436 millones pesos del 31 de Diciembre

de 2014, o su equivalente de 58.299 UF.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

28

Anexos

A-1 Cuentas por pagar

TOTAL ACTIVO FIJO OTROS

M$ M$ M$

PROVEEDORES 1.168.490 732.135 436.355

EM/RF MATERIALES 65.453 0 65.453

EM/RF SERVICIOS 20.078 0 20.078

FACT. POR RECIBIR FINANZAS -42.485 0 -42.485

AVANCE OBRA DEVENGADO 1.454.421 1.454.421

RETENCION A CONTRATISTAS 419.244 419.244

Total 2010 3.085.201 2.605.800 479.401

31-12-2010

TOTAL ACTIVO FIJO OTROS

M$ M$ M$

PROVEEDORES 1.023.402 341.665 681.737

EM/RF MATERIALES 103.653 0 103.653

EM/RF SERVICIOS 51.155 0 51.155

FACT. POR RECIBIR FINANZAS -18.812 0 -18.812

AVANCE OBRA DEVENGADO 253.280 253.280

RETENCION A CONTRATISTAS 403.727 403.727

Total 2011 1.816.405 998.672 817.733

31-12-2011

TOTAL ACTIVO FIJO OTROS

M$ M$ M$

PROVEEDORES 1.241.399 676.954 564.445

EM/RF MATERIALES 76.244 0 76.244

EM/RF SERVICIOS 25.699 0 25.699

FACT. POR RECIBIR FINANZAS -1.686 0 -1.686

AVANCE OBRA DEVENGADO 306.386 306.386

RETENCION A CONTRATISTAS 433.190 433.190

Total 2012 2.081.232 1.416.530 664.702

31-12-2012

TOTAL ACTIVO FIJO OTROS

M$ M$ M$

PROVEEDORES 1.824.676 904.055 920.621

EM/RF MATERIALES 92.550 0 92.550

EM/RF SERVICIOS 68.775 0 68.775

FACT. POR RECIBIR FINANZAS -25.348 0 -25.348

AVANCE OBRA DEVENGADO 310.253 310.253

RETENCION A CONTRATISTAS 544.154 544.154

Total 2013 2.815.060 1.758.462 1.056.598

31-12-2013

VI PROCESO TARIFARIO “Determinación capital de trabajo”

29

TOTAL ACTIVO FIJO OTROS

M$ M$ M$

PROVEEDORES 2.202.264 550.592 1.651.672

EM/RF MATERIALES 75.310 0 75.310

EM/RF SERVICIOS 165.557 0 165.557

FACT. POR RECIBIR FINANZAS -73.693 0 -73.693

AVANCE OBRA DEVENGADO 50.253 50.253

RETENCION A CONTRATISTAS 518.604 518.604

Total 2014 2.938.295 1.119.449 1.818.846

31-12-2014

Nota: Los saldos totales son equivalentes a la información entregada por los Estados Financieros Públicos de

Essal S.A.

VI PROCESO TARIFARIO “Determinación capital de trabajo”

30

A.2 Costos de Explotación y Gastos de Administración y Ventas

M$ M$ M$ M$ M$

15.934.632 18.026.786 18.126.772 17.359.971 18.530.660

PERSONAL 2.172.660 2.373.844 2.323.334 2.591.841 2.562.348

Remuneraciones 1.545.929 1.653.196 1.731.735 1.693.720 1.777.707

horas extras 113.724 124.412 134.216 131.704 131.996

viaticos 36.593 58.397 66.445 71.225 105.979

Gratificaciones 263.640 271.546 317.576 529.398 376.976

Indemnizaciones y desahucios 31.395 16.309 18.408 10.845 21.906

Aportes previsionales 84.653 88.363 88.678 88.331 80.260

Beneficios nominados 73.467 82.765 55.739 54.081 59.183

Gastos de capacitacion 41 1.144 2.153 7.661 6.930

Gastos en vestuario y calzado de seguridad 63.009 69.168 74.507 71.803 61.528

Beneficios corporativos 3.921 323 813

Servicios temporales 167.266 232.617 40.171 59.865 92.596

Activacion mano de obra -218.296 -213.034 -213.226 -155.028 -170.124

Provision vacaciones devengadas 7.318 -11.362 6.119 28.236 17.411

INSUMOS QUIMICOS 352.866 355.248 373.229 408.578 466.399

Gas cloro 103.396 99.290 107.004 102.487 112.927

Gasto en sulfato de aluminio 12.861 20.130 20.318 19.847 13.141

Gasto en hipoclorito de sodio 30.900 31.381 33.593 32.587 45.632

Gasto en cloruro ferrico 3.708 5.369 5.433 8.815 8.280

Cal 7.032 6.429 12.388 35.038 55.344

Otros insumos AP 7.046 5.613 8.691 9.605 9.482

Fluor sal 72.298 78.386 79.318 90.530 103.425

Polímeros 114.908 108.466 106.484 109.062 117.071

Otros insumos A Servidas 717 184 0 607 1.097

MATERIALES VARIOS 669.686 745.586 760.757 641.406 811.834

Combustibles y lubricantes vehiculos 157.393 160.750 223.046 136.949 217.728

Combustibles y lubricantes no vehiculos 142.732 128.293 118.880 110.040 134.076

Gasto en medidores AP 5.510 6.955 6.903 7.730 10.941

Materiales de mantencion actividades de explotación 324.792 395.978 356.761 334.508 372.206

Materiales de mantencion recintos 2 54 6.438 563 2.449

Gasto en materiales para laboratorio 15.083 24.114 11.289 14.128 25.005

Gasto en mantención y equipos de seguridad 4.283 10.131 18.332 18.739 27.469

Herramientas para el personal 2.434 395 978 754 1.976

Herramientas y accesorios de explotación 921 638 24 67 609

Articulos de escritorio computacionales 16.536 18.278 18.106 17.928 19.375

MANTENCIONES Y REPARACIONES DE REDES 708.754 637.514 780.004 732.768 882.548

Mantencion y reparación redes de AP 251.473 96.897 103.114 99.265 100.052

Mantencion y reparación conex domiciliarias AP 240.847 209.310 227.570 233.423 228.666

Mantencion y reparación redes alcantarillado 90.231 118.293 143.781 158.860 204.471

Desobtruccion colectores Alcantarillado 102.393 88.212 117.171 119.081 144.316

Limpieza de colectores 1.276 1.180 0 0 1.340

Mantencion y reparacion de uniones domiciliarias 811 637 1.491 320

Rotura y Reposicion de pavimentos 19.905 63.299 144.181 60.926 136.336

Permisos y derechos 1.818 59.686 42.696 60.893 67.367

MANTENCIONES DE RECINTOS Y EQUIPAMIENTO 199.181 248.004 250.946 305.011 515.207

Mantencion y reparación de maquinarias y equipos

productivos 130.169 135.770 128.308 183.886 337.037

Mantención y reparación Establecimientos Productivos Y

administrativos 8.335 13.888 16.544 25.822 33.543

Mantención y reparación equipos de oficina 5.692 4.973 4.523 1.771 619

Mantención areas verdes 47.433 86.005 98.621 90.642 141.477

Mantención y reparación de vehículos 7.552 7.368 2.950 2.890 2.531

COSTOS DE EXPLOTACION

2010 2011 2012 2013 2014

VI PROCESO TARIFARIO “Determinación capital de trabajo”

31

MANTENCIONES Y REPARACIONES REMUNERADAS 136.522 172.057 221.194 153.386 109.318

Desobtruccion UD 44.421 49.754 58.443 54.364 73.547

Reparacion por daños de terceros AP 874 6.285 5.497 8.606 1.369

Reparacion por daños de terceros Alcantarillado 2.977 7.042 3.733 1.418 2.716

Servicios nuevos de Agua Potable 37.702 12.548 15.323 17.573 20.139

Uniones domicialiarias nuevas de Alcantarillado 50.548 96.428 132.828 36.748 39.035

Trabajos pagados por terceros 0 0 5.370 34.677 -27.488

SERVICIO DE ARRIENDO 483.751 520.475 593.689 618.543 651.031

Arriendo líneas digitales 13.629 18.541 21.545 21.713

Arriendo de Inmuebles pagados 6.557 9.886 11.391 14.504 16.380

Arriendo maquinas 35.161 47.177 53.268 55.297 87.831

Arriendo transporte 442.033 449.783 510.489 527.197 525.107

SERVICIOS A CLIENTES 376.291 552.213 506.912 559.540 726.757

Corte y reposicion de agua potable 150 462 2.771 19.280

Recambio de medidores 234 74 1.081 1.068 856

Servicio de control de calidad 6.164 4.781 5.581 5.329 49.390

Servicio de control de calidad relacionadas 347.910 524.129 467.724 524.754 630.846

Servicio de analisis de agua 21.983 23.079 25.458 25.590 26.385

Suministro impresión de datos 0 0 403 0 0

Servicio de inspencion comercial 0 0 6.203 0 0

Servicio cobranza 0 0 0 28 0

INCOBRABLES 327.626 666.922 1.042.514 133.544 362.668

ENERGIA ELECTRICA 3.693.863 4.107.182 3.628.153 3.537.856 3.746.359

Energia electrica recintos productivos 3.693.290 4.101.762 3.624.632 3.534.259 3.742.918

Energia electrica de oficinas 573 5.420 3.521 3.597 3.441

OTROS SERVICIOS 902.687 808.253 1.415.125 1.506.263 1.831.150

Retiro lodos 661.995 597.098 645.880 620.775 594.454

Servicios de informática 20.782 5.965 2.601 2.011 1.595

Asesorias 80.002 76.772 604.771 719.350 1.040.188

Servicio de aseo 21.024 19.649 17.549 21.584 26.092

Serivicio de fotocopia e impresión 7.504 6.558 8.307 9.710 12.096

Servicio telefónico 48.604 45.902 49.860 40.406 35.545

Servicio de vigilancia 62.776 56.309 52.560 58.975 60.247

Contingencias Judiciales 0 0 33.597 33.452 54.875

Servicios de empresas relacionadas 0 0 0 0 6.058

GASTOS GENERALES 317.039 378.076 398.211 289.053 373.819

Difusión y publicidad 8.825 20.135 27.236 17.911 31.264

Cajas Chicas 10.588 17.208 16.407 19.337 24.713

Seguros vehículos 2.760 2.825 2.521 2.511 2.687

Seguros no vehículos 233.636 277.819 290.672 199.937 235.488

Otros gastos generales 41.167 39.400 24.057 21.988 32.756

Sericios postales y mensajeria 13.649 18.091 36.300 26.226 37.209

Derechos cuotas y aportes 1.525 2.439 836 715 7.455

Gastos rechazados 159 182 428 241

Patentes municipales 4.889 0 0 0 0

Remuneraciones del directorio 0 0 0 0 2.006

OTROS EGRESOS -134.979 334.762 153.899 86.046 106.995

Gasto no operacional coemrciales 12 -120 0 0 0

Gasto por donacion 10.050 2.884 2.150 2.400 2.000

Ajuste diferencias -81 4 -6 28 -18

Multa -144.960 331.994 151.755 83.618 105.013

DEPRECIACIONES 5.709.572 6.101.315 5.651.133 5.764.768 5.360.521

Depreciacion edificaciones 372.526 380.692 382.462 390.820 389.672

Depreciacion obras complementarias 119.464 122.241 111.281 114.306 118.741

Depreciacion instalaciones productivas 455.734 499.736 487.502 501.989 516.866

Depreciacion redes de Agua Potable 708.550 790.138 712.300 766.477 786.817

Depreciacion redes de alcantarillado 1.107.484 1.235.252 1.049.679 1.069.690 1.044.565

Depreciación planta de tratamiento aguas servidas 296.722 307.804 306.405 309.652 301.962

Depreciacion otras instalaciones 725.688 714.799 648.910 616.795 532.634

Depreciacion maquinarias 1.907.175 2.030.452 1.930.243 1.964.002 1.640.034

Depreciacion hardware 7.646 8.052 10.004 18.046 18.119

Depreciacion de vehículos 7.768 11.293 11.450 11.411 9.564

Depreciacion muebles 815 856 897 1.580 1.547

AMORTIZACION 16.596 25.335 27.672 31.368 23.706

Amortización software 16.596 25.335 27.672 31.368 23.706

RESULTADO EN VENTA DE ACTIVOS 2.517 0 0 0 0

Mermas activo fijo 2.517 0

VI PROCESO TARIFARIO “Determinación capital de trabajo”

32

GASTOS DE ADMINISTRACION Y VENTAS 5.878.506 6.107.725 6.100.351 6.637.355 7.306.319

PERSONAL 2.310.783 2.455.073 2.571.265 2.727.967 2.796.993

Remuneraciones 1.700.601 1.746.167 1.886.072 1.956.035 2.116.143

horas extras 13.619 11.214 13.060 20.266 18.944

viaticos 11.485 23.102 22.080 13.904 27.292

Gratificaciones 237.017 268.429 374.771 541.438 440.022

Indemnizaciones y desahucios 96.979 65.670 42.261 17.774 69.319

Aportes previsionales 58.574 60.407 63.910 68.427 65.272

Beneficios nominados 73.361 96.303 156.913 158.667 175.747

Gastos de capacitacion 8.881 25.788 31.897 20.606 19.975

Gastos en vestuario y calzado de seguridad 20.540 36.256 35.940 12.836 7.198

Beneficios corporativos 43.106 80.273 72.449 80.792 81.317

Servicios temporales 42.067 33.498 17.528 22.017 15.430

Activacion mano de obra -22.922 -23.911 -165.282 -226.841 -250.698

Provision vacaciones devengadas 27.475 31.877 19.666 42.046 11.032

INSUMOS QUIMICOS 2.736 0 60 60 179

Gas cloro 2.736 0 0 0 0

Polímeros 0 0 60 60

Otros insumos A Servidas 179

MATERIALES VARIOS 79.829 42.435 87.351 80.014 107.192

Combustibles y lubricantes vehiculos 28.362 69.741 30.214 46.146 47.275

Combustibles y lubricantes no vehiculos 7.892 2.497 8.122 3.092 2.612

Gasto en medidores AP 225 617 689 1.550 855

Materiales de mantencion actividades de explotación 12.301 -68.652 12.882 648 27.463

Materiales de mantencion recintos 196 35 0 85 76

Gasto en materiales para laboratorio 113 65 73 78 1.608

Gasto en mantención y equipos de seguridad 345 697 1.481 1.785 920

Herramientas para el personal 108 85 197 4.055 7

Herramientas y accesorios de explotación 73 0 0 0

Articulos de escritorio computacionales 30.287 37.277 33.693 22.575 26.376

MANTENCIONES Y REPARACIONES DE REDES 208 1.424 22.473 1.473 -13.834

0 0 0 0 0

Mantencion y reparación redes de AP 0 0 0 3.500 110

Mantencion y reparación conex domiciliarias AP 113 1.257 1.962 754 4.590

Mantencion y reparación redes alcantarillado 0 0 0 0 -5.000

Rotura y Reposicion de pavimentos 0 -5 0 -2.802 -14.530

Permisos y derechos 95 172 20.511 21 996

MANTENCIONES DE RECINTOS Y EQUIPAMIENTO 22.681 10.202 18.580 40.172 34.820

Mantencion y reparación de maquinarias y equipos

productivos 7.801 0 0 345 319

Mantención y reparación Establecimientos Productivos Y

administrativos 8.074 5.133 12.898 18.472 28.894

Mantención y reparación equipos de oficina 4.052 3.069 3.117 1.337 353

Mantención areas verdes 1.588 1.470 1.967 19.668 4.656

Mantención y reparación de vehículos 1.166 530 598 350 598

MANTENCIONES Y REPARACIONES REMUNERADAS 2.837 121 11.745 21.735 102.615

Reparacion por daños de terceros Alcantarillado 154 121 0 43 0

Trabajos pagados por terceros 2.683 0 11.745 21.470 102.508

Desobtruccion UD 222 107

SERVICIO DE ARRIENDO 125.872 247.286 282.642 313.648 360.068

Arriendo líneas digitales 168 109.601 142.478 160.512 191.640

Arriendo de Inmuebles pagados 38.546 41.722 42.347 43.237 55.212

Arriendo maquinas 2.107 3.730 0 1.050 916

Arriendo transporte 85.051 92.233 97.817 108.849 112.300

SERVICIO A CLIENTES 1.042.050 815.464 1.154.594 1.243.266 1.256.683

Lectura de medidores 180.178 196.174 216.119 240.156 253.195

Corte y reposicion de agua potable 98.193 92.701 100.824 100.214 129.205

Reparto de boletas 150.410 164.255 186.035 220.947 227.378

Recambio de medidores 2.059 1.263 2.415 1.716 1.883

Servicio de recaudacion bancaria 128.037 138.906 143.112 162.609 175.628

Servicio de inspencion comercial 119.855 92.896 225.522 185.151 161.170

Atención telefonica 194.107 208.900 234.277 246.811 300.412

Suministro impresión de datos 13.678 18.861 10.411 7.433 2.293

Servicio de control de calidad relacionadas 143.073 -98.492 8.082 53.558 -23.495

Servicio de control de calidad 1.072 0 0 0 3.104

Servicio de cobranza 11.388 0 0 0

Servicio de analisis de agua 0 0 858 0 0

Servicios de cobranza 0 0 26.939 24.671 25.910

VI PROCESO TARIFARIO “Determinación capital de trabajo”

33

ENERGIA ELECTRICA 64.292 69.303 92.104 63.797 110.809

Energia electrica recintos productivos 11.567 5.767 37.448 3.246 35.253

Energia electrica de oficinas 52.725 63.536 54.656 60.551 75.556

OTROS SERVICIOS 1.046.834 1.179.087 513.547 745.054 1.050.716

Servicios de empresas relacionadas 111.534 316.369 45.000 262.498 332.836

Servicios de informática 154.726 73.349 72.263 76.732 75.361

Asesorias 588.050 603.763 210.788 251.290 369.174

Servicio de aseo 68.044 82.747 74.672 73.854 87.999

Serivicio de fotocopia e impresión 13.145 13.293 13.715 15.797 27.912

Servicio telefónico 58.825 44.420 47.096 45.716 46.612

Servicio de vigilancia 35.859 45.146 42.673 42.581 70.917

Servicios nuevos de agua potable 6.136 0 0 0 0

Uniones domiciliarias nuevas 10.515 0 0 0 0

Contingencias Judiciales 0 0 2.315 380 600

Retiro lodos 0 0 5.025 -23.794 39.305

GASTOS GENERALES 523.247 616.015 641.057 679.746 835.634

Difusión y publicidad 32.731 38.607 28.297 37.191 43.332

Cajas Chicas 2.539 3.916 3.905 5.897 11.048

Seguros vehículos 138 504 1.622 4.128 1.418

Seguros no vehículos 15.334 17.551 18.417 10.544 16.996

Otros gastos generales 77.083 78.049 61.857 67.208 103.637

Sericios postales y mensajeria 77.515 70.389 72.884 83.142 99.539

Contribuciones de bienes raices 108.009 144.525 187.024 164.187 251.543

Eventos corporativos 1.352 23.498 6.855 11.431 8.472

Gastos de directorio 10.754 23.522 25.738 26.403 19.184

Patentes municipales 133.758 139.905 135.170 150.404 170.623

Gastos rechazados 9.869 7.085 24.829 27.097 20.233

Iva s/derecho cred. 15.389 25.778 13.683 0 0

Remuneraciones de directorio 32.062 38.668 57.555 67.691 69.202

Suscripciones 6.714 4.018 3.221 3.277 2.278

Derechos cuotas y aportes 0 0 0 21.146 18.129

DEPRECIACIONES 396.173 392.460 414.033 442.655 406.709

Depreciacion edificaciones 31.463 34.073 34.684 37.678 44.003

Depreciacion obras complementarias 2.205 2.194 2.099 2.296 2.429

Depreciacion instalaciones productivas 2.432 2.432 2.432 2.438 2.446

Depreciacion redes de Agua Potable 7.241 7.241 7.241 7.988 7.341

Depreciacion redes de alcantarillado 1.579 1.585 1.585 1.985 2.122

Depreciacion otras instalaciones 63.713 62.530 61.712 65.241 42.623

Depreciacion maquinarias 184.254 192.432 208.489 217.754 222.105

Depreciacion hardware 61.579 58.784 64.770 77.658 66.214

Depreciacion de vehículos 30.957 22.562 23.161 21.464 10.885

Depreciacion muebles 10.750 8.627 7.860 8.153 6.541

AMORTIZACION 260.964 278.855 290.900 277.768 257.735

Amortización software 260.964 278.855 290.900 277.768 257.735