desarrollo empresarial pamplona

TRANSCRIPT

00:48 00:48

Desarrollo empresarial

Neus Ferran Biera

00:48 00:48

La empresa y el entorno empresarial

El empresario es la persona que hace uso de la libertad para crear e innovar, sobretodo invierte para logran un máximo de competitividad, es decir, recuperar más de lo invertido y además es el titular de una actividad empresarial.

Las empresas son unidades básicas de producción:

Ofrecen servicios

Producen bienes

Intercanvian productos/servicios

…..

en un mercado,

con tres principales recursos: tierra, trabajo y capital además de con su manera de hacer.

Història Robinson Crusoe u otras……

00:48 00:48

La empresa y el entorno empresarial: ejercicio 1.

Paradoja del náufrago: lo que le permite conocer y comunicarse es también lo que se lo impide; pero ha de admitir que no tiene nada mejor, que no hay alternativa a la comunicación humana. (por eso los móbiles son la solución a la comunicación en tiempo real inmediato)

"Supervivencia en una isla" formamos 4 equipos de 5 personas en el que los compañeros de equipo deben imaginar cuáles son los elementos que necesitarían para sobrevivir en una isla desierta después de un naufragio. Luego, realizamos el mismo análisis de modo grupal. (si va bien salen los mismos elementos que dotan de seguridad.....)

00:48 00:48

La empresa y el entorno empresarial: ejercicio 2.

Define tu departamento, dónde se haya en la

estructura de la empresa…

De cara al proyecto final define el departamento que

se ha encargado de organizar la inauguración con

las tareas específicas de cada persona.

00:48 00:48

La empresa como organización

Unidad técnica que produce y ofrece bienes y servicios.

Realiza diferentes actividades. Posee un patrimonio. (capital intelectual) Posee un elemento directivo que puede coincidir o

no con el propietario de la empresa. Factores comerciales, financieros,… existirán según el tamaño de la empresa.

Como sistema: abierto, auto controlado, orientado a una consecución de objetivos y con feed – back.

Procesos y acciones que se dan en empresa favorecidos con las normas ISO.

Organigramas de tipo circular.

00:48 00:48

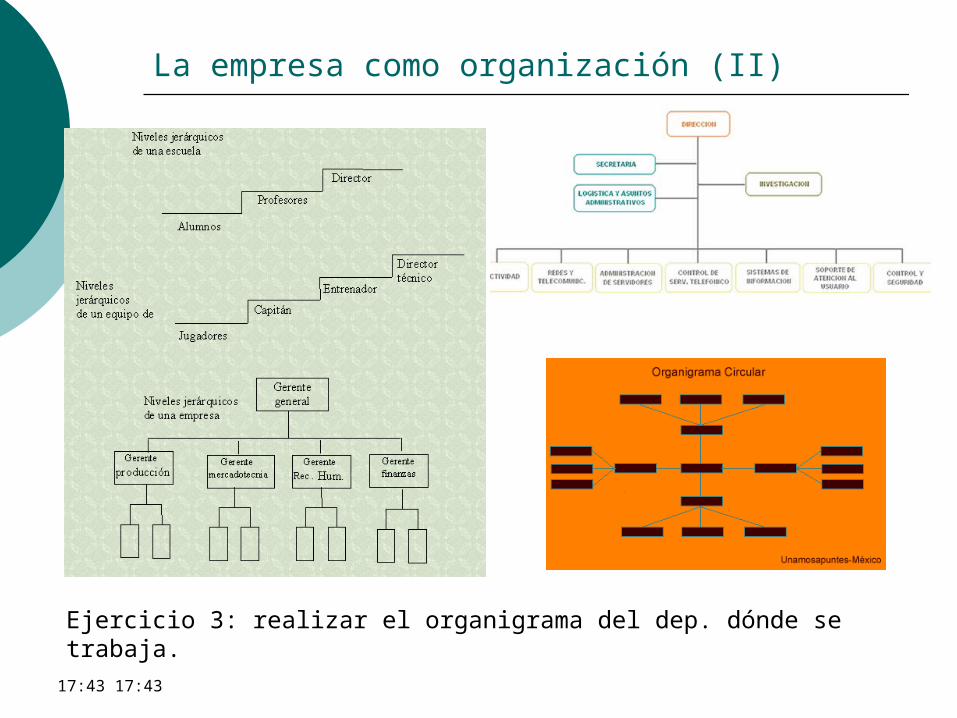

La empresa como organización (II)

Ejercicio 3: realizar el organigrama del dep. dónde se trabaja.

00:48 00:48

Objetivos de las empresas.

Misión: definición de la empresa, se da en el Plan de Acogida de los nuevos trabajadores.

Principios o valores: derivan de la misión, deben ser asumidos por toda la empresa.

Objetivos: derivan de los principios de la empresa, hablaremos de planificación estratégica a corto y largo plazo, la de largo plazo también se conoce como visión. Normalmente hablamos de: Objetivos económicos. Objetivos sociales. Objetivos medioambientales.

Ejercicio: de vuestro proyecto indicar misión, visión, objetivos y personas que estáis trabajando y si os habéis asignado diferentes tareas..

00:48 00:48

Objetivos de las empresas. Ejemplos:

Misión y Visión de la Empresa Misión

Transportar por aire al mayor número de pasajeros con seguridad, cubriendo las necesidades de nuestros mercados, obteniendo plena satisfacción de nuestros clientes, mediante la integración de un equipo de trabajo capacitado; proporcionando servicios de calidad y mejora continua de nuestros servicios.

Establecer altos estándares de servicio y esforzarnos en alcanzarlos.

Mejorar nuestra atención personal hacia nuestros clientes, demostrándoles que su preferencia es altamente apreciada.

Proporcionar servicios de transporte aéreo Nacional con tarifas accesibles a toda clase de pasajeros ofreciendo servicios a la altura de otras aerolíneas.

VisiónSer una empresa reconocida por su liderazgo y competitividad empresarial, con tecnología de vanguardia y un recurso humano de excelencia, con orgullo de pertenencia, motivado y calificado, que proporcione servicios y productos con la mayor calidad en su especialidad.

Siendo una aerolínea con crecimiento y sólida presencia en los mercados Nacionales e Intencionales con un profundo reconocimiento general por sus aportaciones a los niveles de calidad que la sociedad necesita.

Misión y Visión de la Empresa

00:48 00:48

Objetivos de las empresas. Ejemplos:

Misión y Visión de la Empresa

Visión y Misión de nuestra empresa:

VISIÓN:Ser una empresa que se desarrolle de forma confiable y flexible, construyendo el cambio en la era del conocimiento, con una gestión que se anticipe y adapte al cambio, aprenda de la experiencia e innove permanentemente.

MISIÓN:Proveer sistemas en entorno web y servicios a empresas de diferentes sectores y tamaños, que agreguen valor a sus actividades y operaciones, incrementando la eficiencia y reduciendo los costos, protegiendo inversiones presentes y futuras de nuestros clientes, a través del desarrollo y la innovación permanente en el área de recursos humanos y tecnología.

00:48 00:48

El patrimonio empresarial.

00:48 00:48

El patrimonio empresarial.

Mientras que la riqueza es el conjunto de bienes, derechos y obligaciones que permiten a cualquiera seguir adelante, la renta es el conjunto de bienes, derechos y obligaciones generados en un período de tiempo, normalmente un año. Por ejemplo, tenemos una casa que es de nuestra

propiedad ya que nos la han legado en herencia, económicamente hablando es patrimonio, mientras que nuestro sueldo personal es renta.

La contabilidad registra dos flujos: Financieros o monetarios: cobros y pagos.

Económicos : entradas y salidas, ingresos y gastos.

00:48 00:48

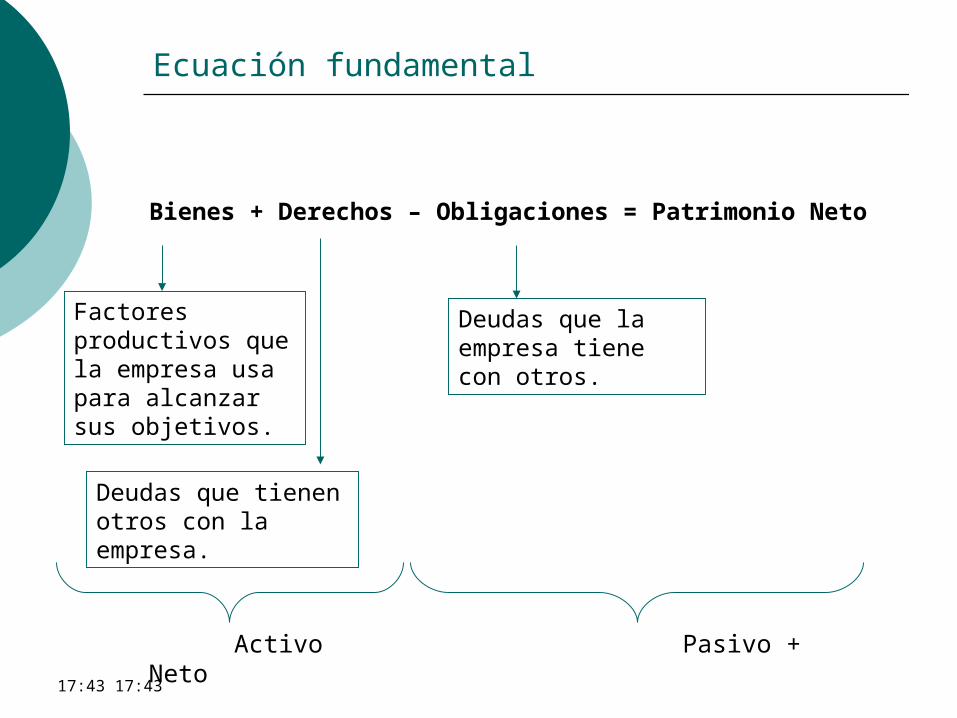

Ecuación fundamental

Bienes + Derechos – Obligaciones = Patrimonio Neto

Factores productivos que la empresa usa para alcanzar sus objetivos.

Deudas que tienen otros con la empresa.

Deudas que la empresa tiene con otros.

Activo Pasivo + Neto

00:48 00:48

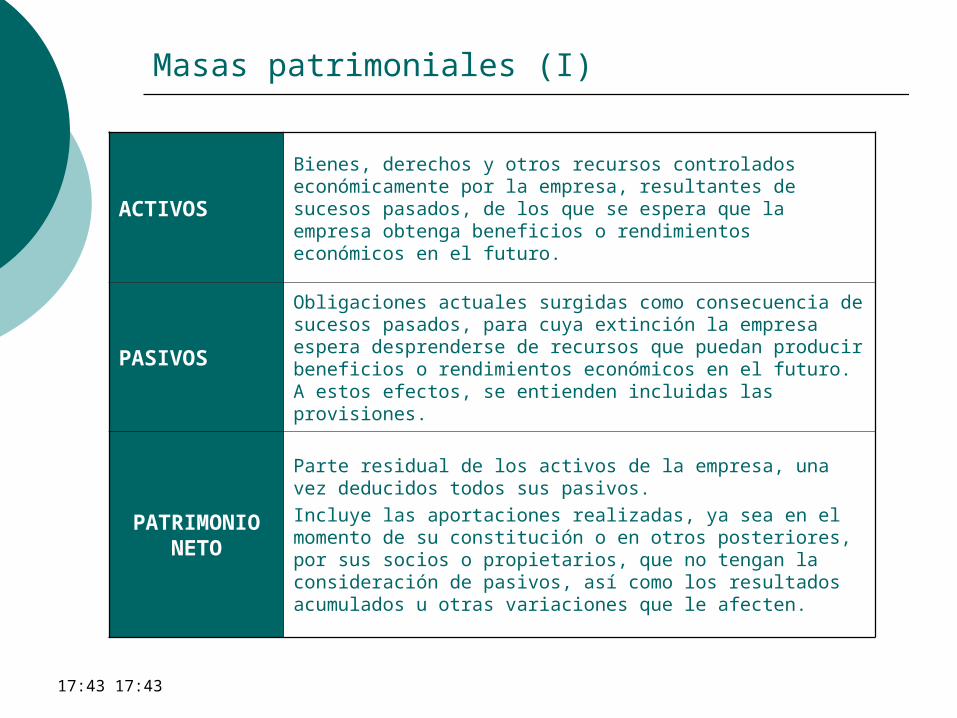

Masas patrimoniales (I)

ACTIVOS

Bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro.

PASIVOS

Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.

PATRIMONIO NETO

Parte residual de los activos de la empresa, una vez deducidos todos sus pasivos.Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

00:48 00:48

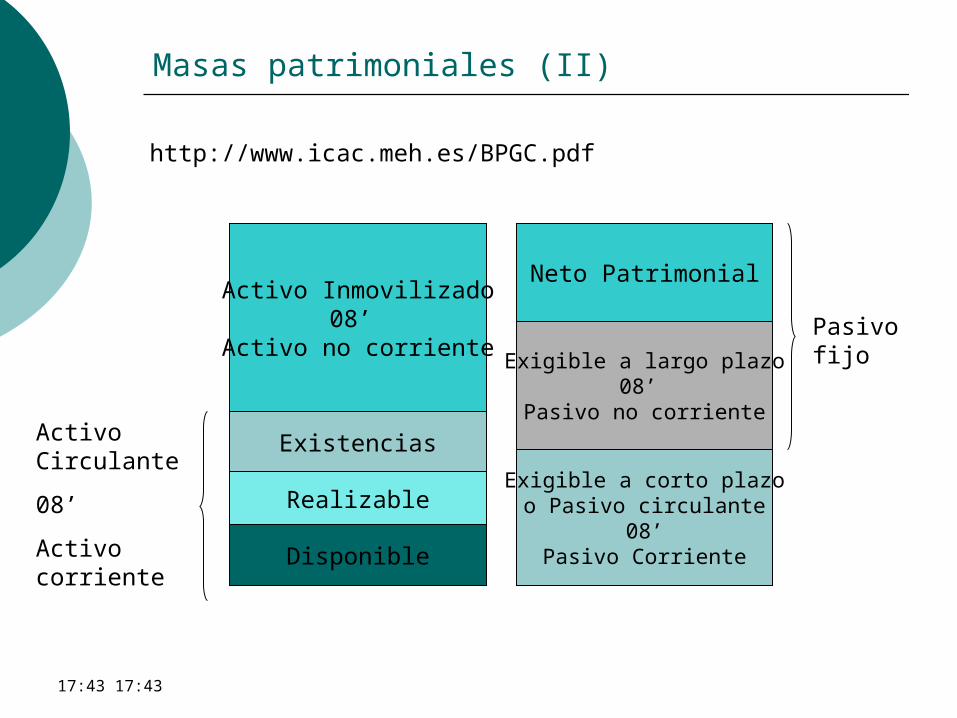

Masas patrimoniales (II)

Activo Inmovilizado08’

Activo no corriente

Disponible

Neto Patrimonial

Exigible a corto plazoo Pasivo circulante

08’Pasivo Corriente

Exigible a largo plazo08’

Pasivo no corriente

Pasivo fijo

Activo Circulante

08’

Activo corriente

Realizable

Existencias

http://www.icac.meh.es/BPGC.pdf

00:48 00:48

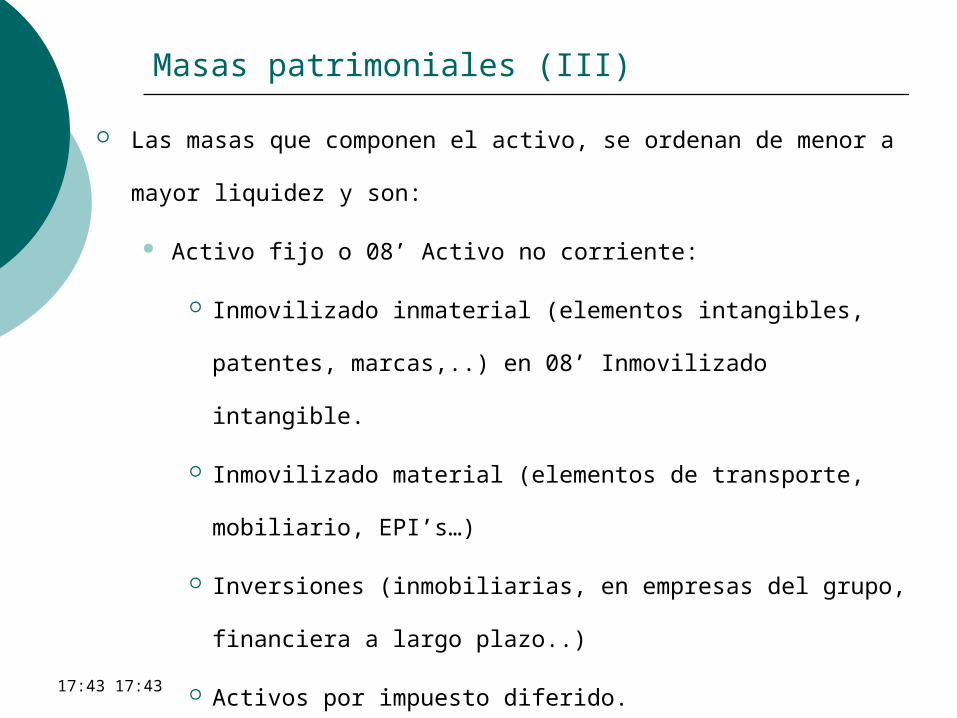

Masas patrimoniales (III)

Las masas que componen el activo, se ordenan de menor a

mayor liquidez y son:

Activo fijo o 08’ Activo no corriente:

Inmovilizado inmaterial (elementos intangibles, patentes,

marcas,..) en 08’ Inmovilizado intangible.

Inmovilizado material (elementos de transporte,

mobiliario, EPI’s…)

Inversiones (inmobiliarias, en empresas del grupo,

financiera a largo plazo..)

Activos por impuesto diferido.

00:48 00:48

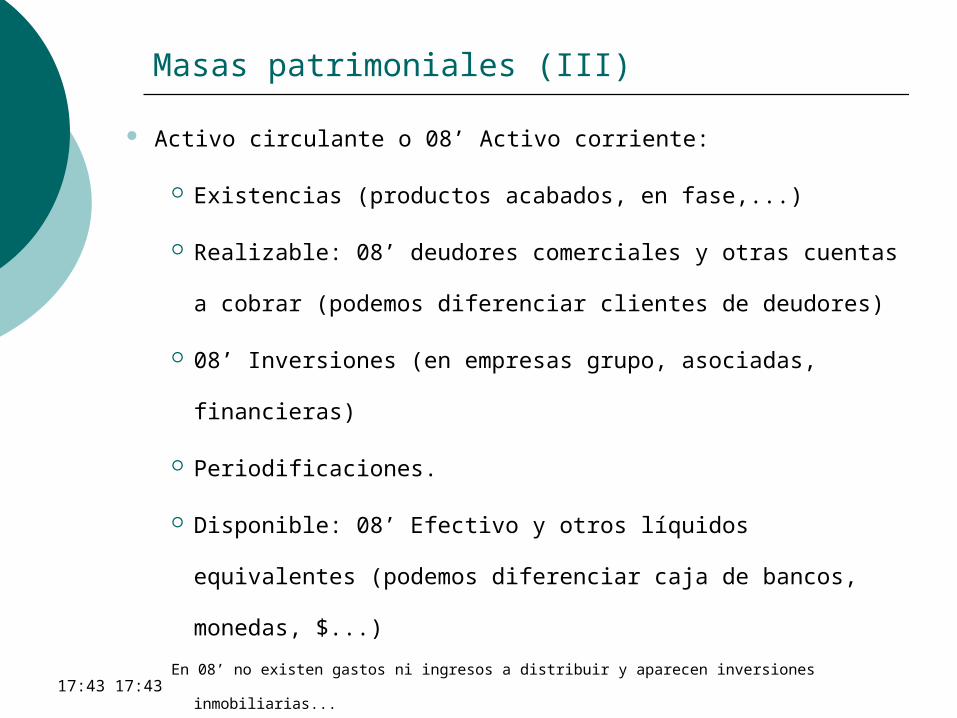

Masas patrimoniales (III)

Activo circulante o 08’ Activo corriente:

Existencias (productos acabados, en fase,...)

Realizable: 08’ deudores comerciales y otras cuentas a

cobrar (podemos diferenciar clientes de deudores)

08’ Inversiones (en empresas grupo, asociadas,

financieras)

Periodificaciones.

Disponible: 08’ Efectivo y otros líquidos equivalentes

(podemos diferenciar caja de bancos, monedas, $...)

En 08’ no existen gastos ni ingresos a distribuir y aparecen inversiones inmobiliarias...

00:48 00:48

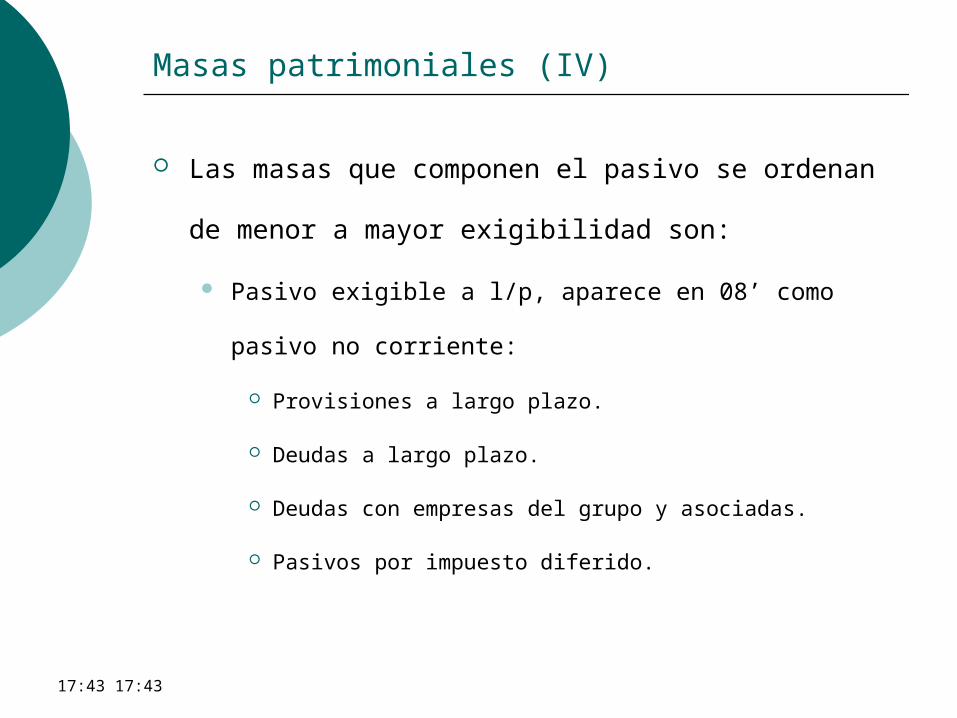

Masas patrimoniales (IV)

Las masas que componen el pasivo se ordenan de

menor a mayor exigibilidad son:

Pasivo exigible a l/p, aparece en 08’ como pasivo no

corriente:

Provisiones a largo plazo.

Deudas a largo plazo.

Deudas con empresas del grupo y asociadas.

Pasivos por impuesto diferido.

00:48 00:48

Masas patrimoniales (V)

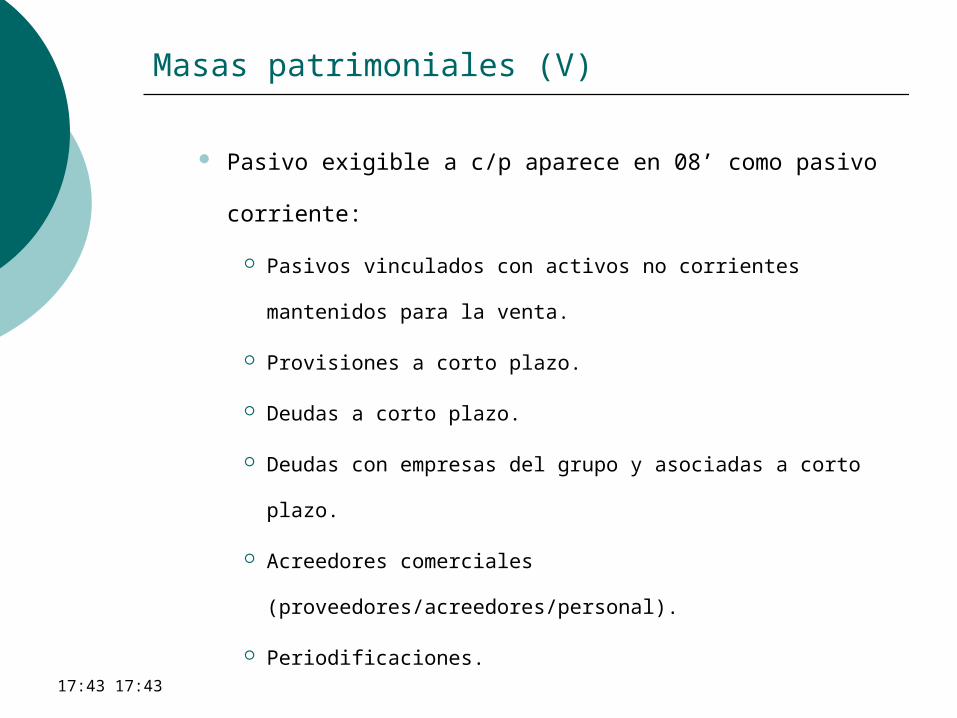

Pasivo exigible a c/p aparece en 08’ como pasivo

corriente:

Pasivos vinculados con activos no corrientes mantenidos

para la venta.

Provisiones a corto plazo.

Deudas a corto plazo.

Deudas con empresas del grupo y asociadas a corto plazo.

Acreedores comerciales

(proveedores/acreedores/personal).

Periodificaciones.

00:48 00:48

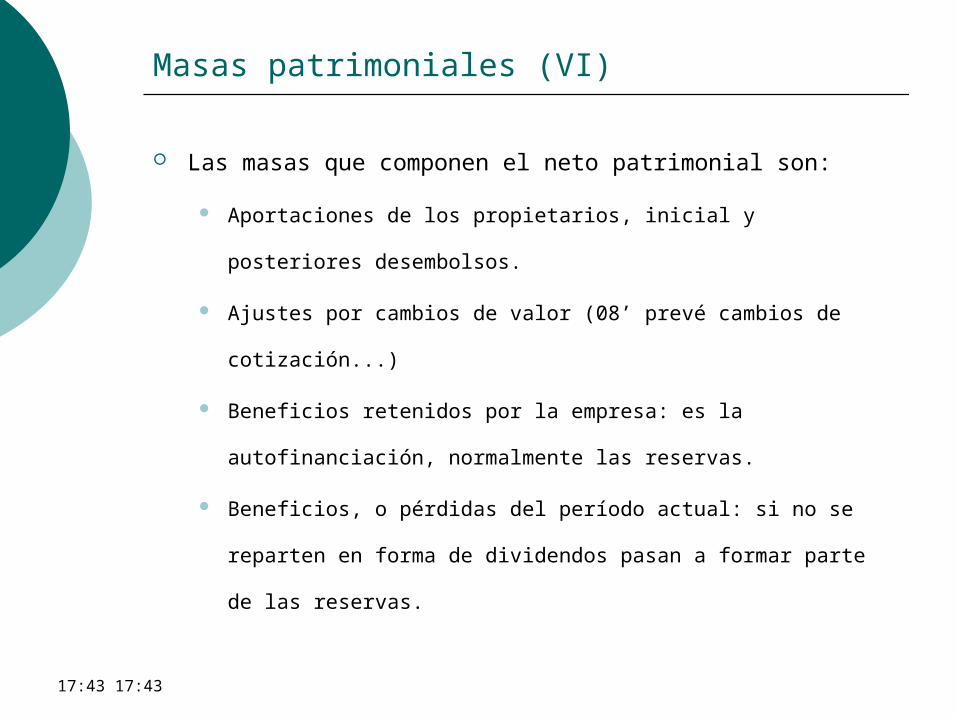

Masas patrimoniales (VI)

Las masas que componen el neto patrimonial son:

Aportaciones de los propietarios, inicial y posteriores

desembolsos.

Ajustes por cambios de valor (08’ prevé cambios de

cotización...)

Beneficios retenidos por la empresa: es la autofinanciación,

normalmente las reservas.

Beneficios, o pérdidas del período actual: si no se reparten en

forma de dividendos pasan a formar parte de las reservas.

00:48 00:48

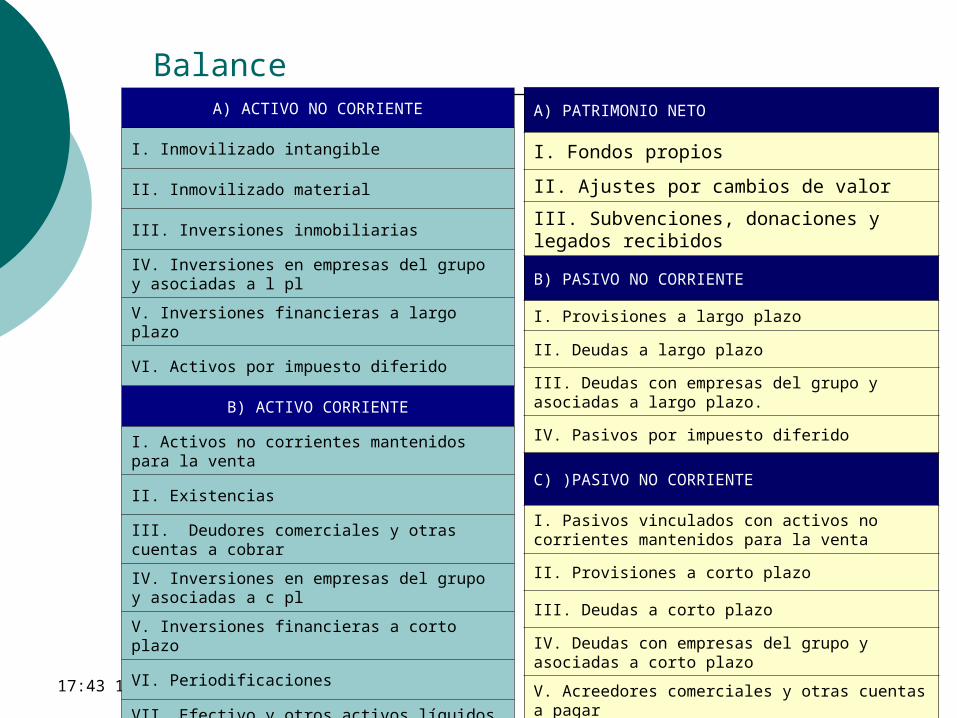

BalanceA) ACTIVO NO CORRIENTE

I. Inmovilizado intangible

II. Inmovilizado material

III. Inversiones inmobiliarias

IV. Inversiones en empresas del grupo y asociadas a l pl

V. Inversiones financieras a largo plazo

VI. Activos por impuesto diferido

B) ACTIVO CORRIENTE

I. Activos no corrientes mantenidos para la venta

II. Existencias

III. Deudores comerciales y otras cuentas a cobrar

IV. Inversiones en empresas del grupo y asociadas a c pl

V. Inversiones financieras a corto plazo

VI. Periodificaciones

VII. Efectivo y otros activos líquidos equivalentes

A) PATRIMONIO NETO

I. Fondos propios

II. Ajustes por cambios de valor

III. Subvenciones, donaciones y legados recibidos

B) PASIVO NO CORRIENTE

I. Provisiones a largo plazo

II. Deudas a largo plazo

III. Deudas con empresas del grupo y asociadas a largo plazo.

IV. Pasivos por impuesto diferido

C) )PASIVO NO CORRIENTE

I. Pasivos vinculados con activos no corrientes mantenidos para la venta

II. Provisiones a corto plazo

III. Deudas a corto plazo

IV. Deudas con empresas del grupo y asociadas a corto plazo

V. Acreedores comerciales y otras cuentas a pagar

VI. Periodificaciones

00:48 00:48

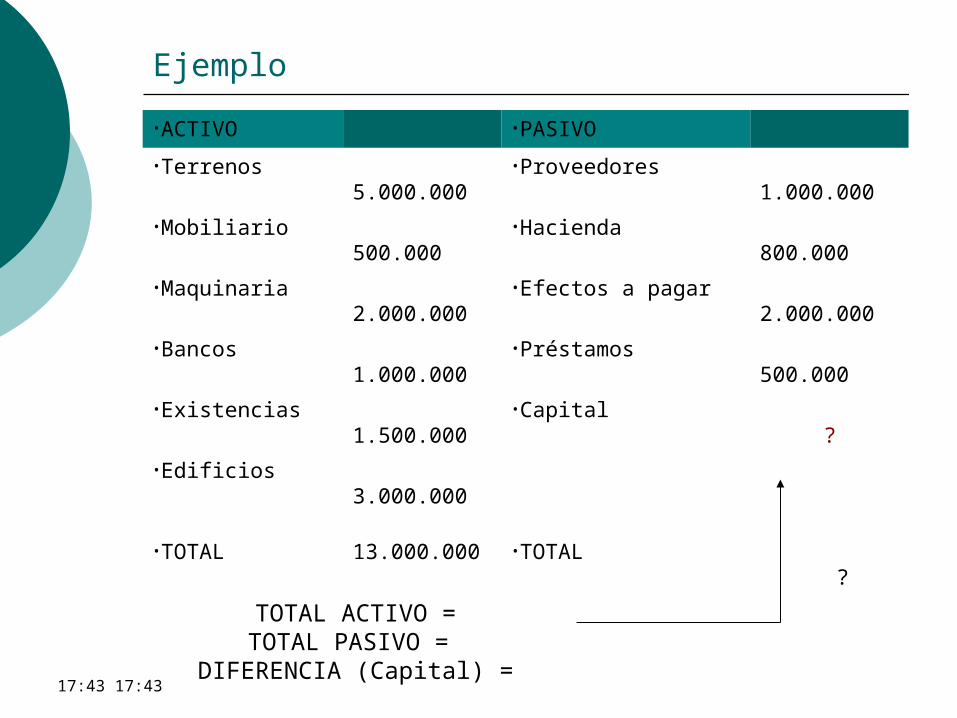

Ejemplo

TOTAL ACTIVO = TOTAL PASIVO =

DIFERENCIA (Capital) =

•ACTIVO •PASIVO

•Terrenos 5.000.000 •Proveedores 1.000.000

•Mobiliario 500.000 •Hacienda 800.000

•Maquinaria 2.000.000 •Efectos a pagar 2.000.000

•Bancos 1.000.000 •Préstamos 500.000

•Existencias 1.500.000 •Capital ?

•Edificios 3.000.000

•TOTAL 13.000.000 •TOTAL ?

00:48 00:48

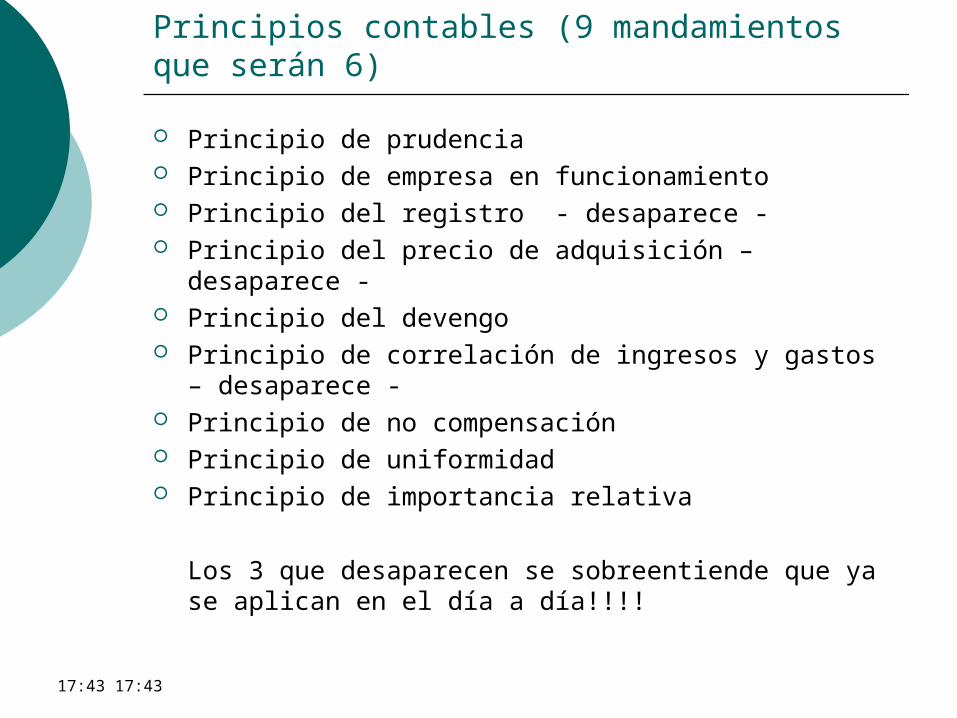

Principios contables (9 mandamientos que serán 6)

Principio de prudencia Principio de empresa en funcionamiento Principio del registro - desaparece - Principio del precio de adquisición – desaparece - Principio del devengo Principio de correlación de ingresos y gastos –

desaparece - Principio de no compensación Principio de uniformidad Principio de importancia relativa

Los 3 que desaparecen se sobreentiende que ya se aplican en el día a día!!!!

00:48 00:48

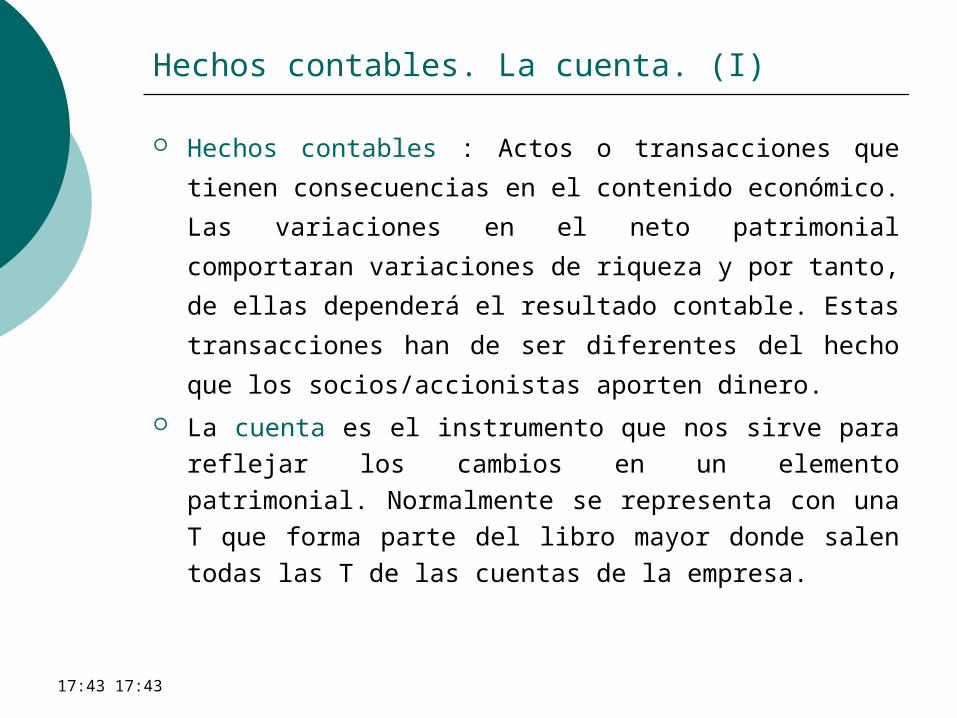

Hechos contables. La cuenta. (I)

Hechos contables : Actos o transacciones que tienen

consecuencias en el contenido económico. Las

variaciones en el neto patrimonial comportaran

variaciones de riqueza y por tanto, de ellas

dependerá el resultado contable. Estas

transacciones han de ser diferentes del hecho que

los socios/accionistas aporten dinero.

La cuenta es el instrumento que nos sirve para reflejar los cambios en un elemento patrimonial. Normalmente se representa con una T que forma parte del libro mayor donde salen todas las T de las cuentas de la empresa.

00:48 00:48

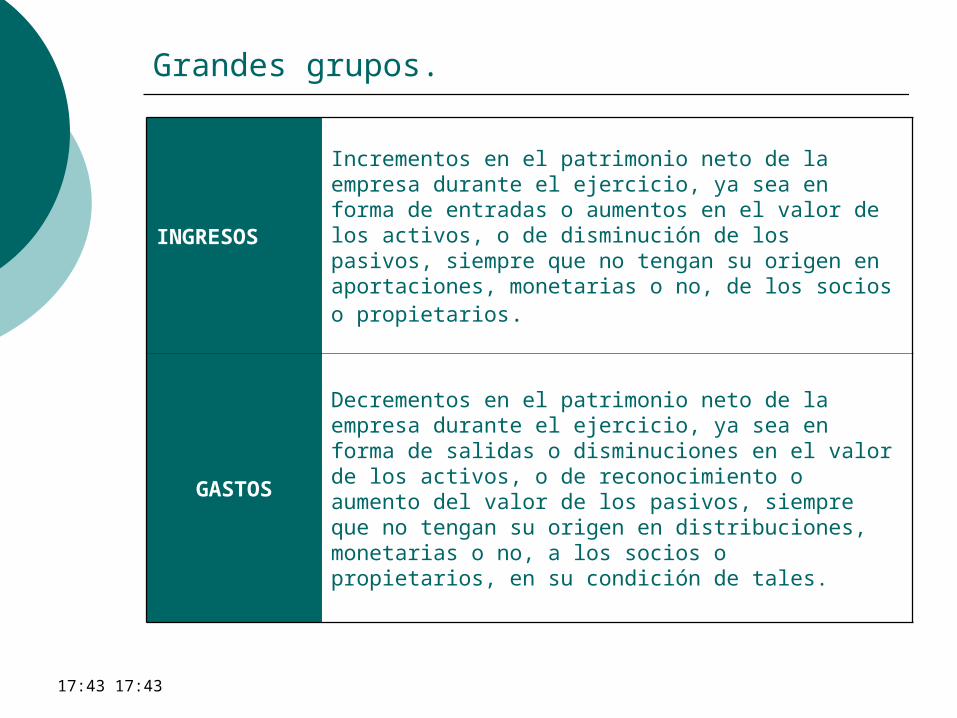

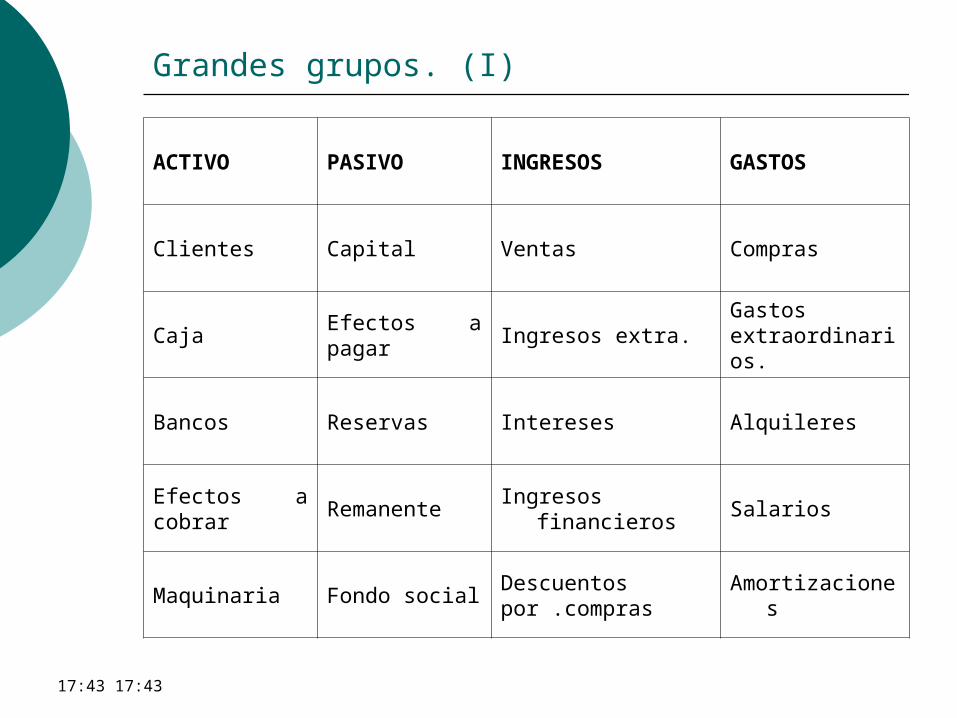

Grandes grupos.

INGRESOS

Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios.

GASTOS

Decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales.

00:48 00:48

Grandes grupos. (I)

ACTIVO PASIVO INGRESOS GASTOS

Clientes Capital Ventas Compras

Caja Efectos a pagar Ingresos extra.Gastos extraordinarios.

Bancos Reservas Intereses Alquileres

Efectos a cobrar Remanente Ingresos financieros Salarios

Maquinaria Fondo socialDescuentos por .compras

Amortizaciones

00:48 00:48

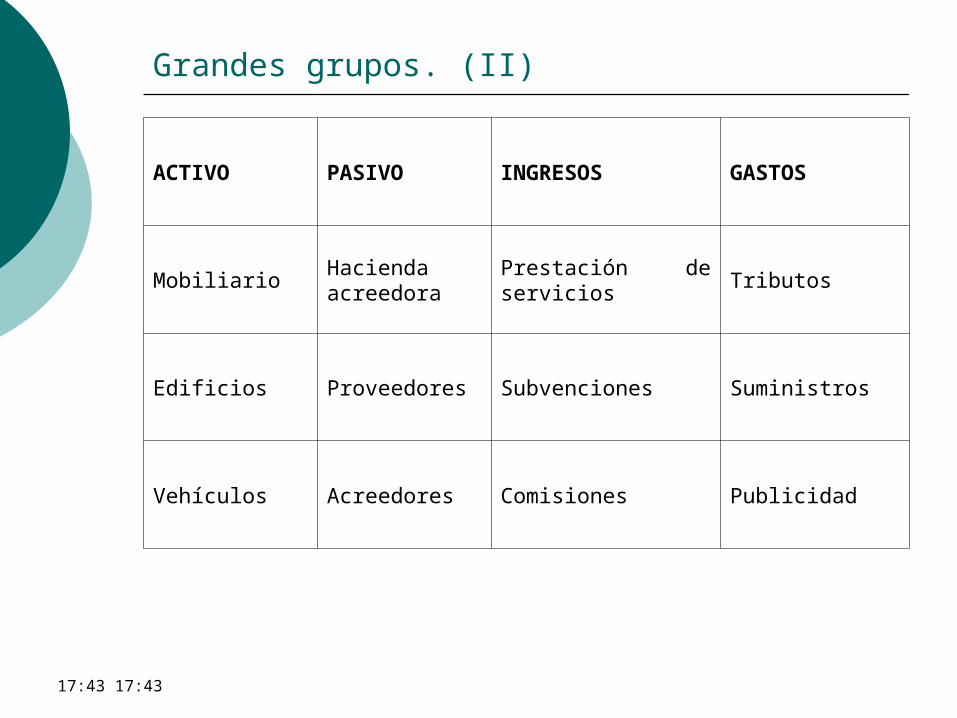

Grandes grupos. (II)

ACTIVO PASIVO INGRESOS GASTOS

MobiliarioHacienda acreedora

Prestación de servicios

Tributos

Edificios Proveedores Subvenciones Suministros

Vehículos Acreedores Comisiones Publicidad

00:48 00:48

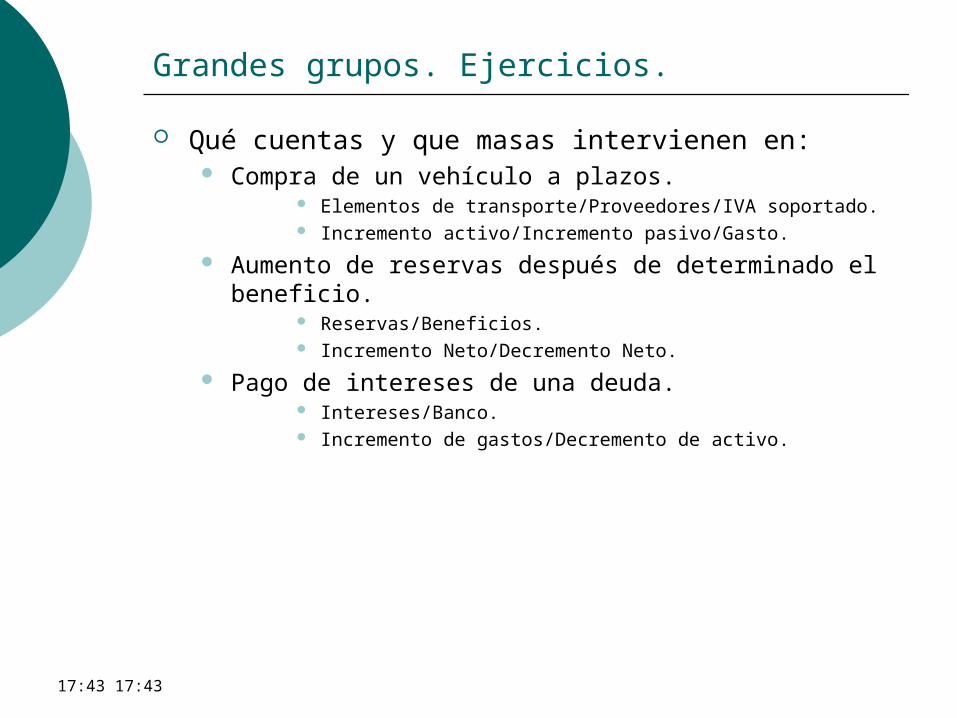

Grandes grupos. Ejercicios.

Qué cuentas y que masas intervienen en: Compra de patatas al contado. Pago de sueldos y salarios. Incremento de capital. Emisión de letras de pago para cancelar una deuda

que procede de una venta a plazos. Compra de un vehículo a plazos. Aumento de reservas después de determinado el

beneficio. Pago de intereses de una deuda.

00:48 00:48

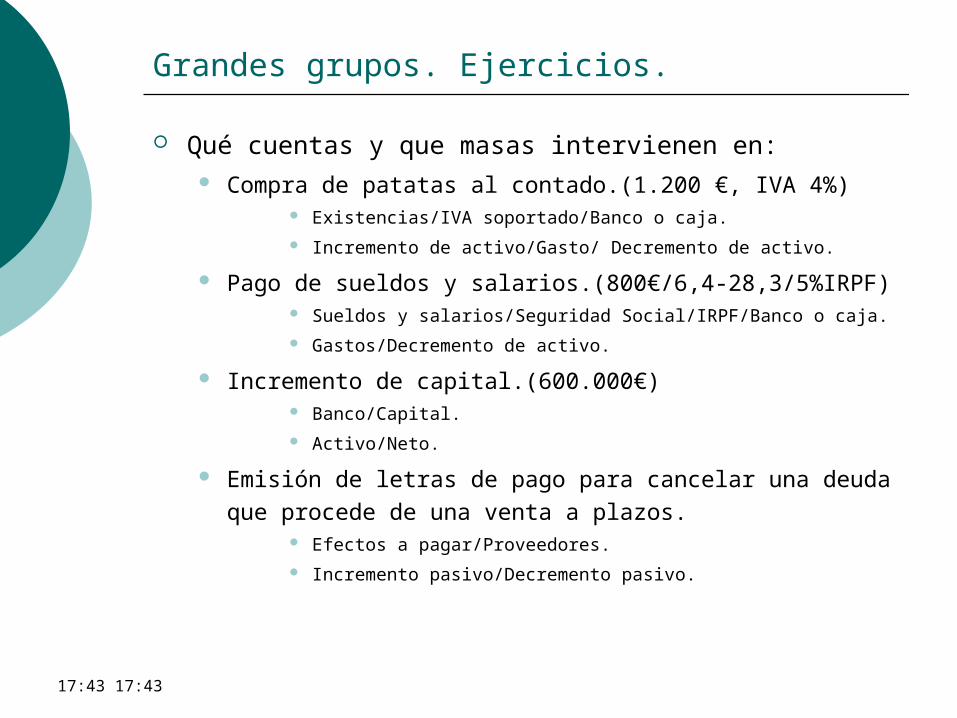

Grandes grupos. Ejercicios.

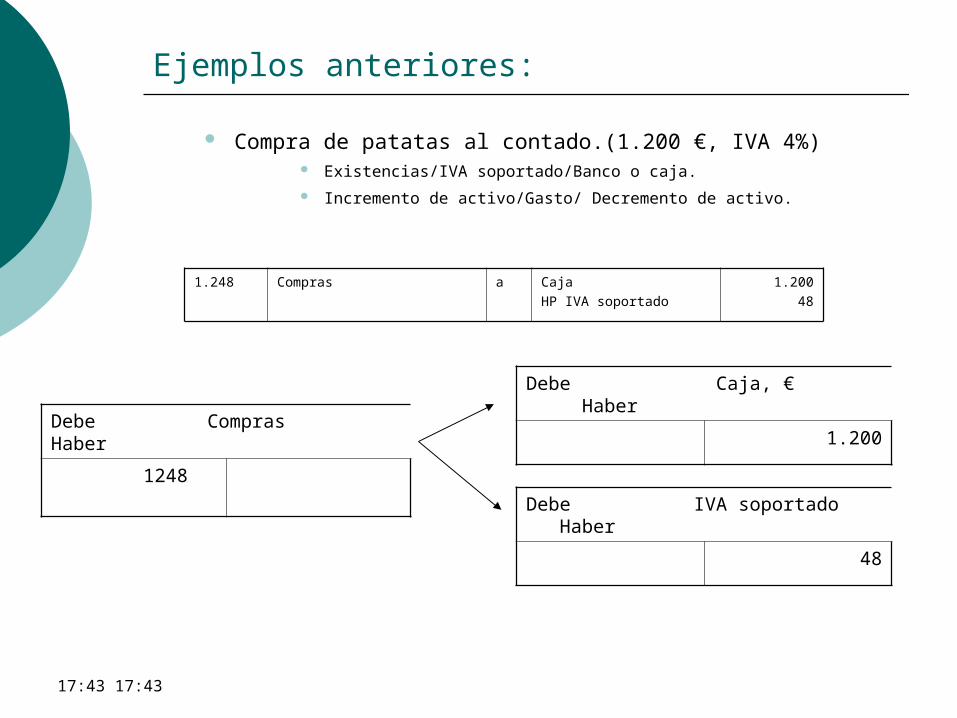

Qué cuentas y que masas intervienen en: Compra de patatas al contado.(1.200 €, IVA 4%)

Existencias/IVA soportado/Banco o caja. Incremento de activo/Gasto/ Decremento de activo.

Pago de sueldos y salarios.(800€/6,4-28,3/5%IRPF) Sueldos y salarios/Seguridad Social/IRPF/Banco o caja. Gastos/Decremento de activo.

Incremento de capital.(600.000€) Banco/Capital. Activo/Neto.

Emisión de letras de pago para cancelar una deuda que procede de una venta a plazos.

Efectos a pagar/Proveedores. Incremento pasivo/Decremento pasivo.

00:48 00:48

Grandes grupos. Ejercicios.

Qué cuentas y que masas intervienen en: Compra de un vehículo a plazos.

Elementos de transporte/Proveedores/IVA soportado. Incremento activo/Incremento pasivo/Gasto.

Aumento de reservas después de determinado el beneficio.

Reservas/Beneficios. Incremento Neto/Decremento Neto.

Pago de intereses de una deuda. Intereses/Banco. Incremento de gastos/Decremento de activo.

00:48 00:48

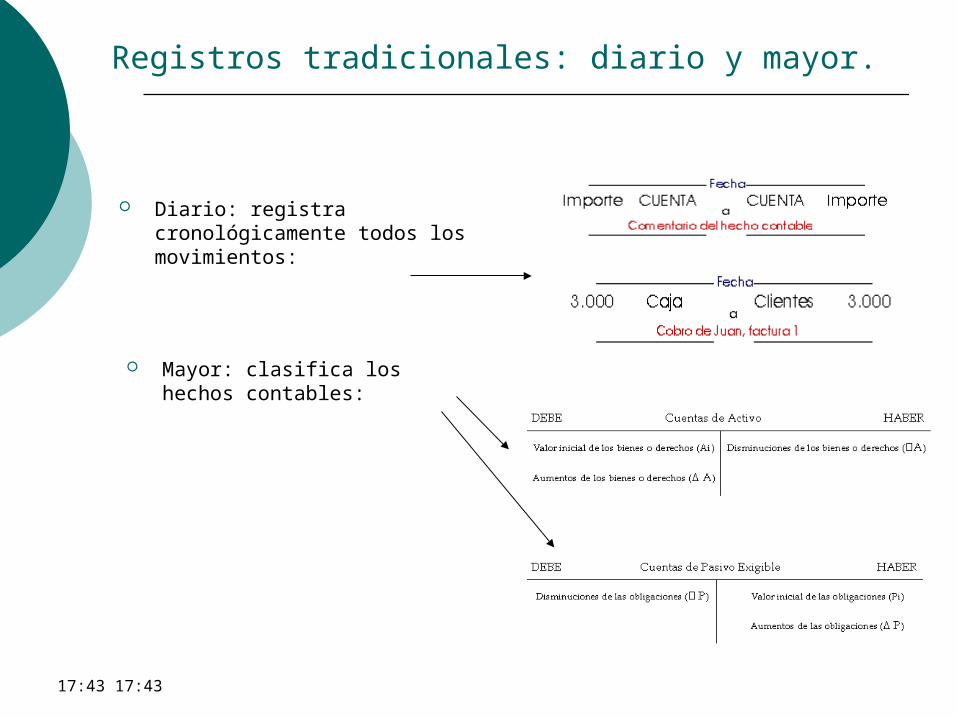

Registros tradicionales: diario y mayor.

Diario: registra cronológicamente todos los movimientos:

Mayor: clasifica los hechos contables:

00:48 00:48

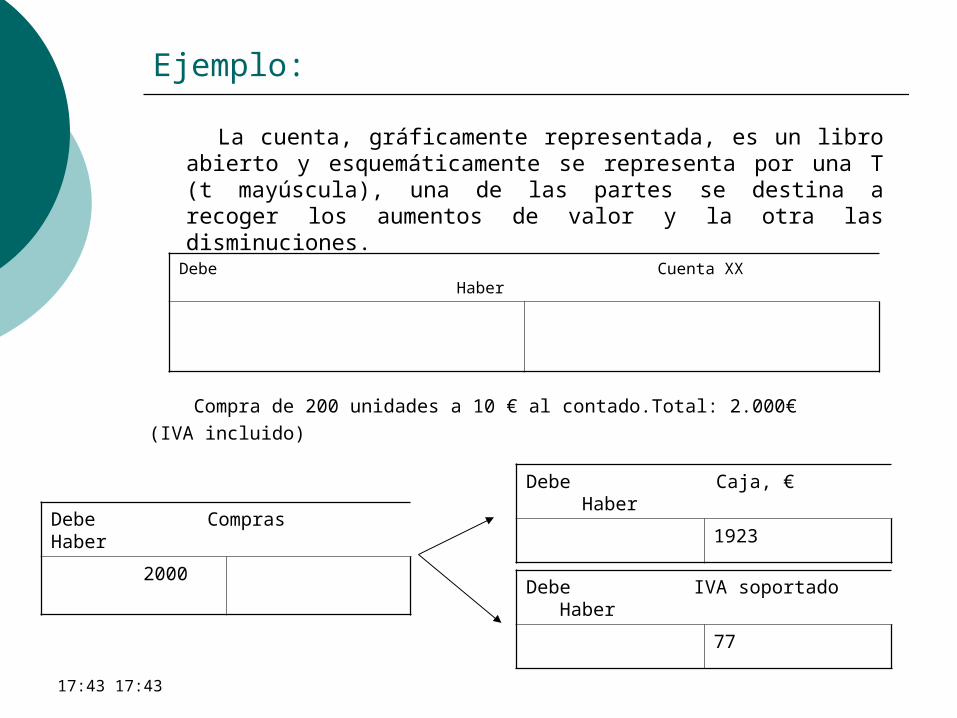

Ejemplo:

La cuenta, gráficamente representada, es un libro abierto y esquemáticamente se representa por una T (t mayúscula), una de las partes se destina a recoger los aumentos de valor y la otra las disminuciones.

Debe Compras Haber

2000

Debe Caja, € Haber

1923

Debe Cuenta XX Haber

Compra de 200 unidades a 10 € al contado.Total: 2.000€(IVA incluido)

Debe IVA soportado Haber

77

00:48 00:48

Ejemplos anteriores:

Debe Compras Haber

1248

Debe Caja, € Haber

1.200

Compra de patatas al contado.(1.200 €, IVA 4%) Existencias/IVA soportado/Banco o caja.

Incremento de activo/Gasto/ Decremento de activo.

Debe IVA soportado Haber

48

1.248 Compras a CajaHP IVA soportado

1.20048

00:48 00:48

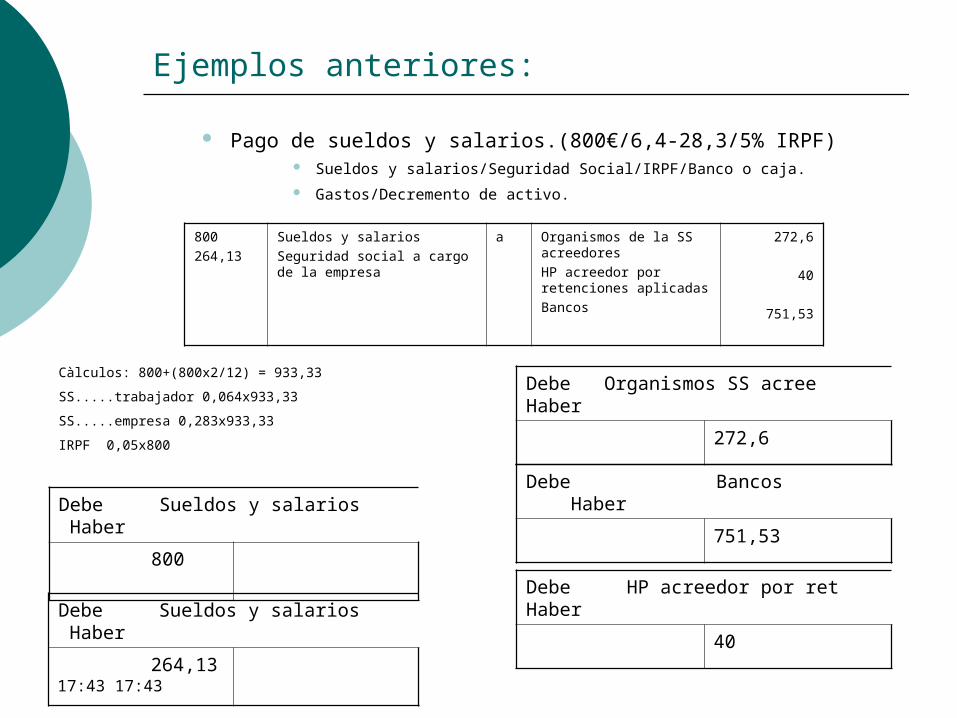

Ejemplos anteriores:

Debe Sueldos y salarios Haber

800

Debe Bancos Haber

751,53

Pago de sueldos y salarios.(800€/6,4-28,3/5% IRPF) Sueldos y salarios/Seguridad Social/IRPF/Banco o caja.

Gastos/Decremento de activo.

Debe HP acreedor por ret Haber

40

800264,13

Sueldos y salariosSeguridad social a cargo de la empresa

a Organismos de la SS acreedoresHP acreedor por retenciones aplicadasBancos

272,6

40

751,53

Debe Sueldos y salarios Haber

264,13

Debe Organismos SS acree Haber

272,6

Càlculos: 800+(800x2/12) = 933,33

SS.....trabajador 0,064x933,33

SS.....empresa 0,283x933,33

IRPF 0,05x800

00:48 00:48

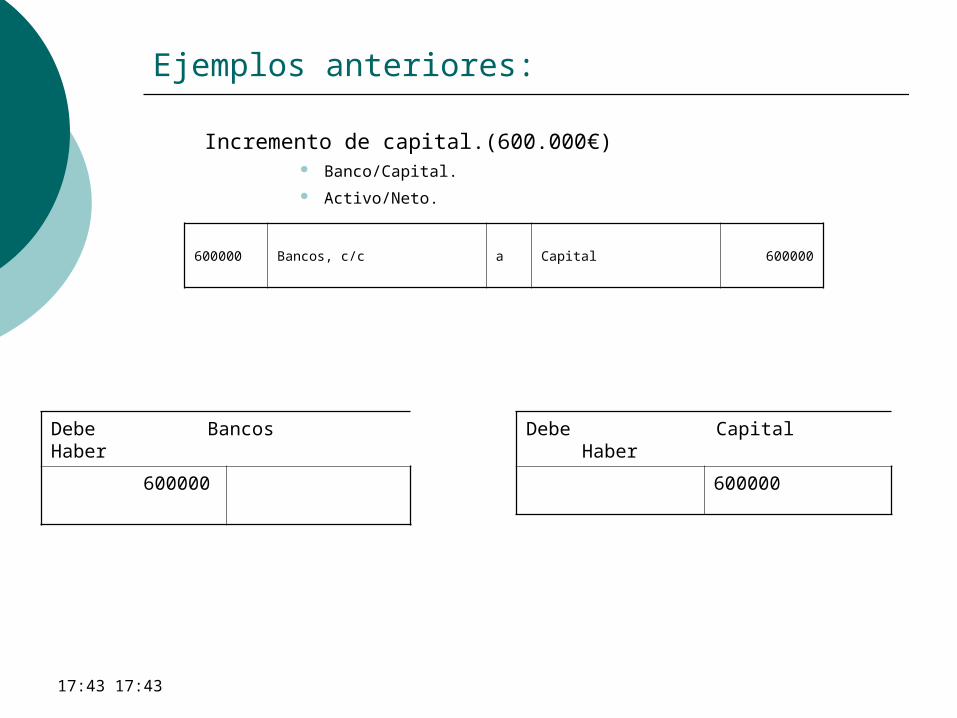

Ejemplos anteriores:

Debe Bancos Haber

600000

Debe Capital Haber

600000

Incremento de capital.(600.000€) Banco/Capital.

Activo/Neto.

600000 Bancos, c/c a Capital 600000

00:48 00:48

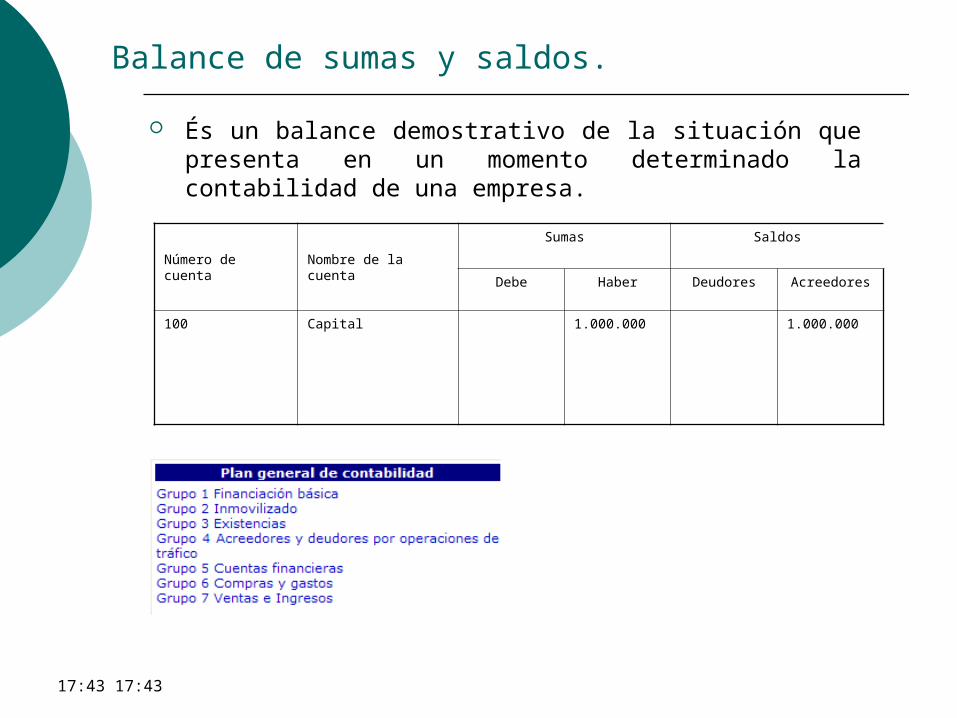

Balance de sumas y saldos.

És un balance demostrativo de la situación que presenta en un momento determinado la contabilidad de una empresa.

Número de cuenta Nombre de la cuenta

Sumas Saldos

Debe Haber Deudores Acreedores

100 Capital 1.000.000 1.000.000

00:48 00:48

Análisis económico y financiero.

Para tomar decisiones racionales, se hace necesario interpretar todos los hechos que se han dado en un ciclo contable.

Además existirán determinados colectivos que desearán tener nociones de cómo va nuestra empresa, , de cómo funciona el sector donde realizamos nuestro trabajo… Estos colectivos son normalmente: Acreedores. Accionistas. Competencia. Clientes. Gobierno. Otros grupos: ecologistas, lobbyes.....

00:48 00:48

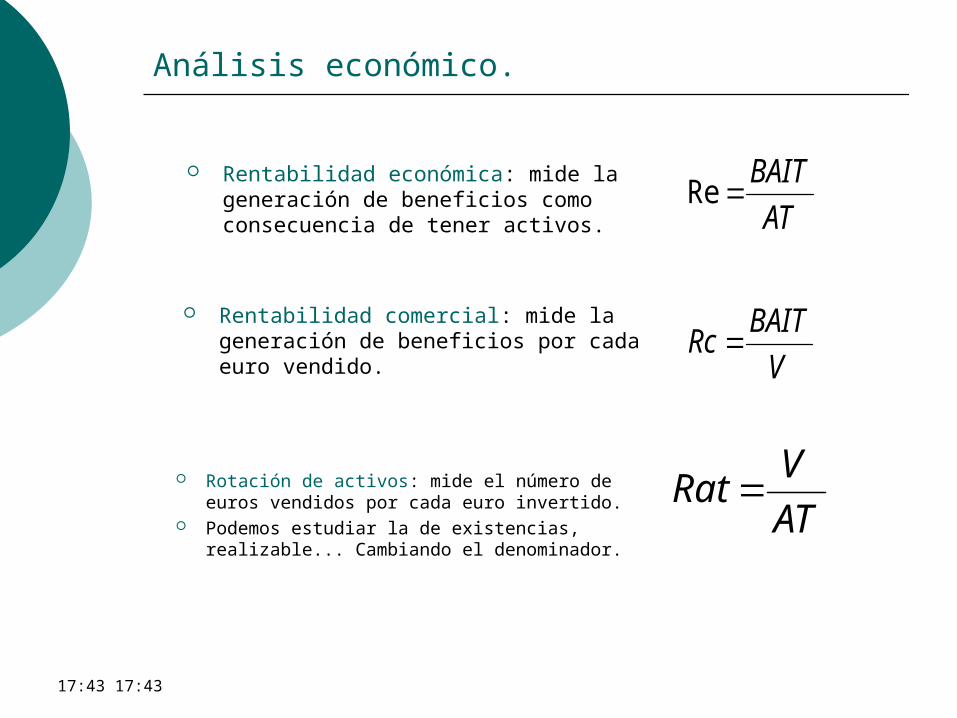

Análisis económico.

AT

BAITRe

Rentabilidad comercial: mide la generación de beneficios por cada euro vendido. V

BAITRc

Rentabilidad económica: mide la generación de beneficios como consecuencia de tener activos.

Rotación de activos: mide el número de euros vendidos por cada euro invertido.

Podemos estudiar la de existencias, realizable... Cambiando el denominador.

AT

VRat

00:48 00:48

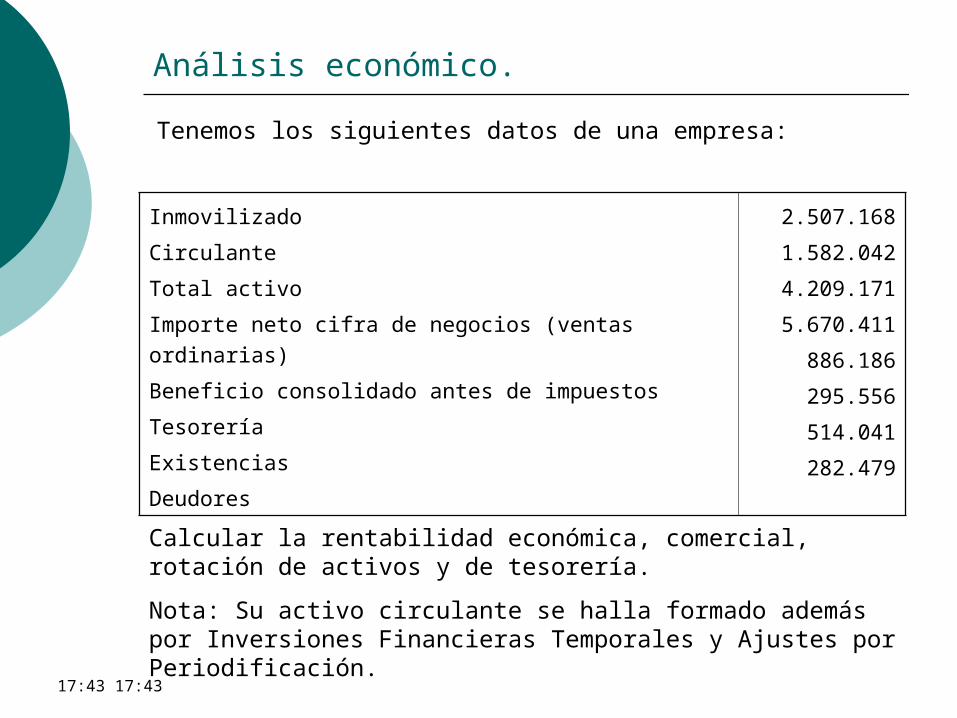

Análisis económico.

Tenemos los siguientes datos de una empresa:

Calcular la rentabilidad económica, comercial, rotación de activos y de tesorería.

Nota: Su activo circulante se halla formado además por Inversiones Financieras Temporales y Ajustes por Periodificación.

Inmovilizado

Circulante

Total activo

Importe neto cifra de negocios (ventas ordinarias)

Beneficio consolidado antes de impuestos

Tesorería

Existencias

Deudores

2.507.168

1.582.042

4.209.171

5.670.411

886.186

295.556

514.041

282.479

00:48 00:48

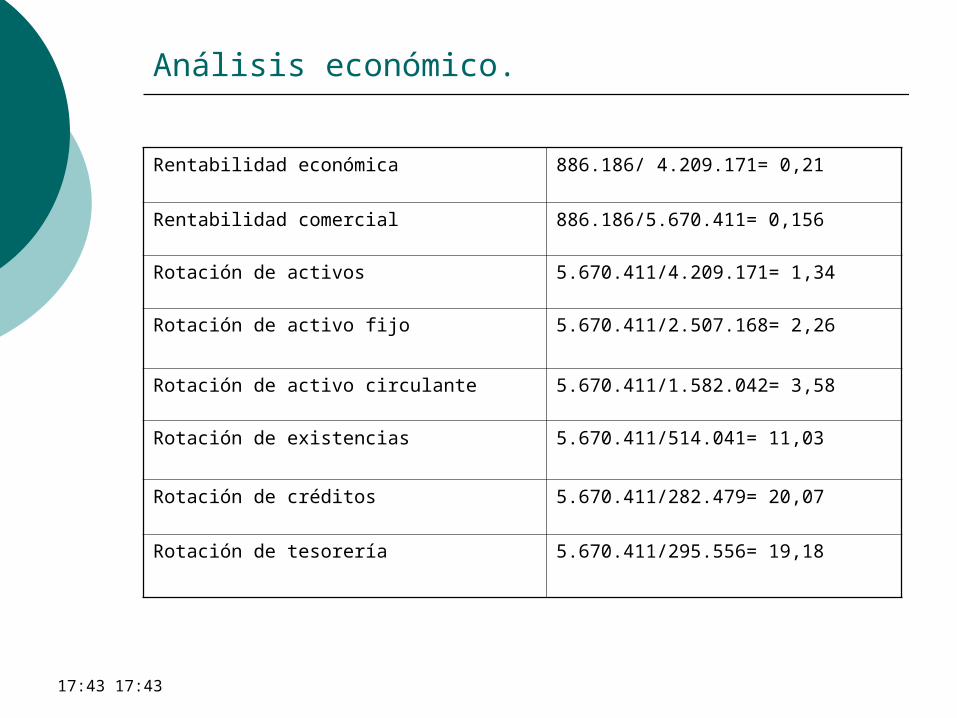

Análisis económico.

Rentabilidad económica 886.186/ 4.209.171= 0,21

Rentabilidad comercial 886.186/5.670.411= 0,156

Rotación de activos 5.670.411/4.209.171= 1,34

Rotación de activo fijo 5.670.411/2.507.168= 2,26

Rotación de activo circulante 5.670.411/1.582.042= 3,58

Rotación de existencias 5.670.411/514.041= 11,03

Rotación de créditos 5.670.411/282.479= 20,07

Rotación de tesorería 5.670.411/295.556= 19,18

00:48 00:48

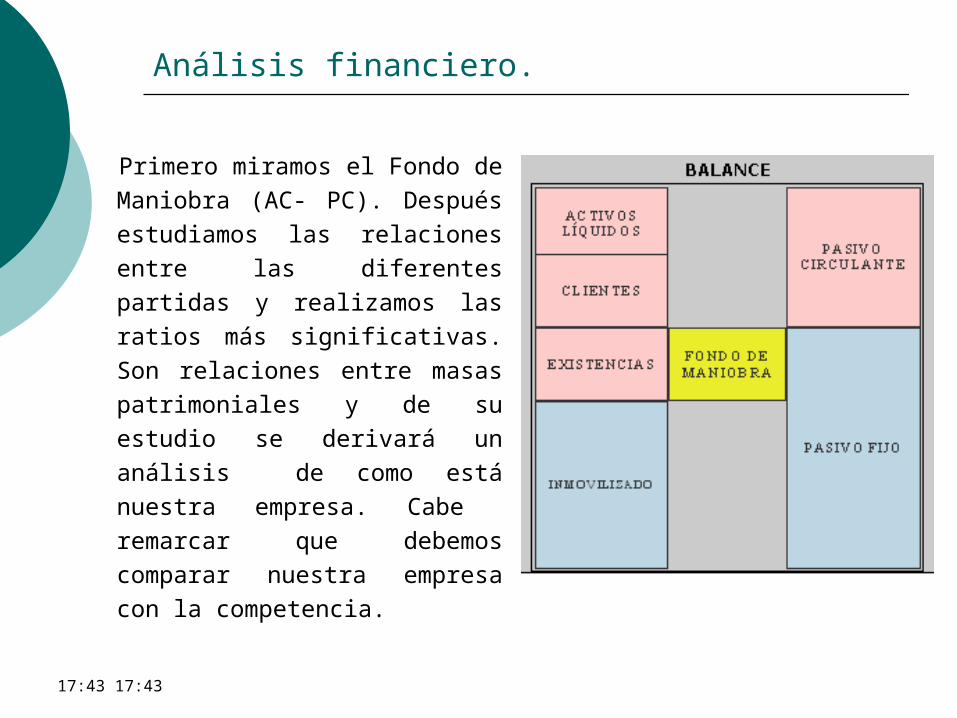

Análisis financiero.

Primero miramos el Fondo de Maniobra (AC- PC). Después estudiamos las relaciones entre las diferentes partidas y realizamos las ratios más significativas. Son relaciones entre masas patrimoniales y de su estudio se derivará un análisis de como está nuestra empresa. Cabe remarcar que debemos comparar nuestra empresa con la competencia.

00:48 00:48

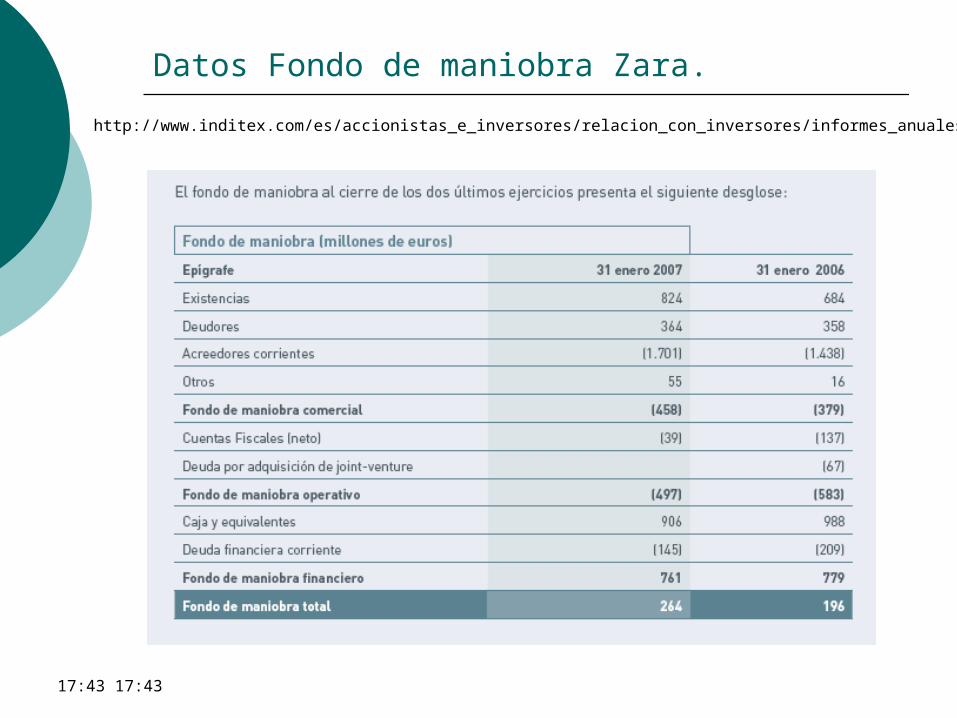

Datos Fondo de maniobra Zara.

http://www.inditex.com/es/accionistas_e_inversores/relacion_con_inversores/informes_anuales

00:48 00:48

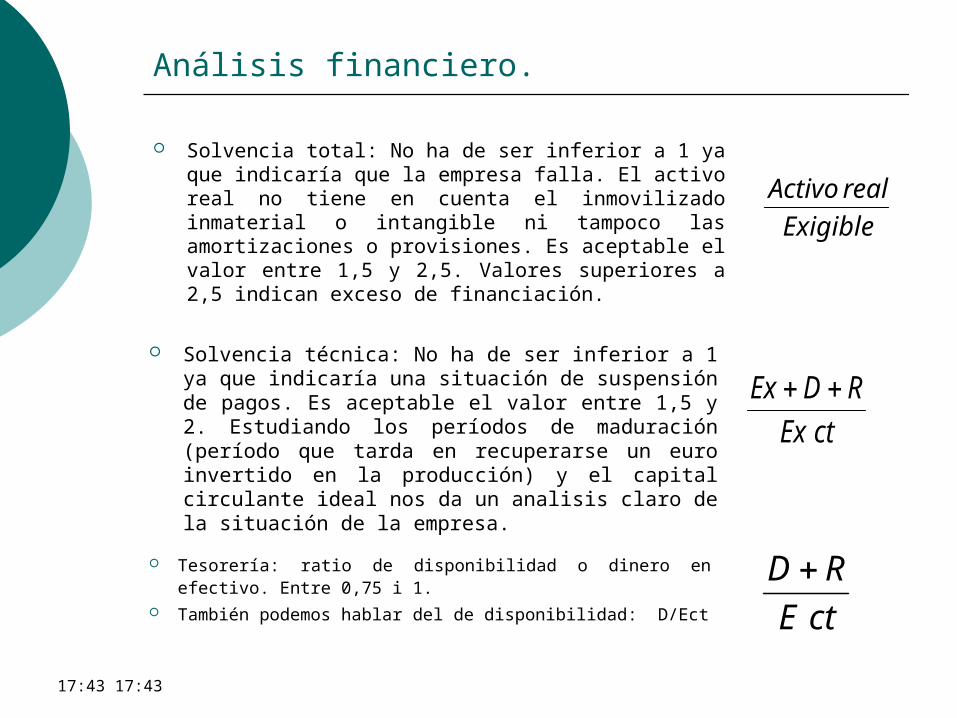

Análisis financiero.

Solvencia total: No ha de ser inferior a 1 ya que indicaría que la empresa falla. El activo real no tiene en cuenta el inmovilizado inmaterial o intangible ni tampoco las amortizaciones o provisiones. Es aceptable el valor entre 1,5 y 2,5. Valores superiores a 2,5 indican exceso de financiación.

Exigible

realActivo

Solvencia técnica: No ha de ser inferior a 1 ya que indicaría una situación de suspensión de pagos. Es aceptable el valor entre 1,5 y 2. Estudiando los períodos de maduración (período que tarda en recuperarse un euro invertido en la producción) y el capital circulante ideal nos da un analisis claro de la situación de la empresa.

ctEx

RDEx

Tesorería: ratio de disponibilidad o dinero en efectivo. Entre 0,75 i 1.

También podemos hablar del de disponibilidad: D/Ect ctE

RD

00:48 00:48

Registros : balance y P y G.

Balance: Estado que demuestra como esta la empresa en determinado momento, es como una foto de dicho momento:

Cuenta de resultados o P y G: cuenta que nos muestra la cifra de resultados obtenidos en un ejercicio por parte de la empresa. Su Debe recoge todos los gastos realizados y su Haber contiene los ingresos obtenidos. Se debe tener en cuenta que se obtienen diferentes tipos de resultados:

De explotación: derivados de la actividad normal de la empresa.

Financieros: derivados de activos financieros, dividendos, intereses...

Extraordinarios: derivados de hechos que no tienen nada que ver con la empresa. (desaparece pq se asimila en el balance!!)

00:48 00:48

P y G.

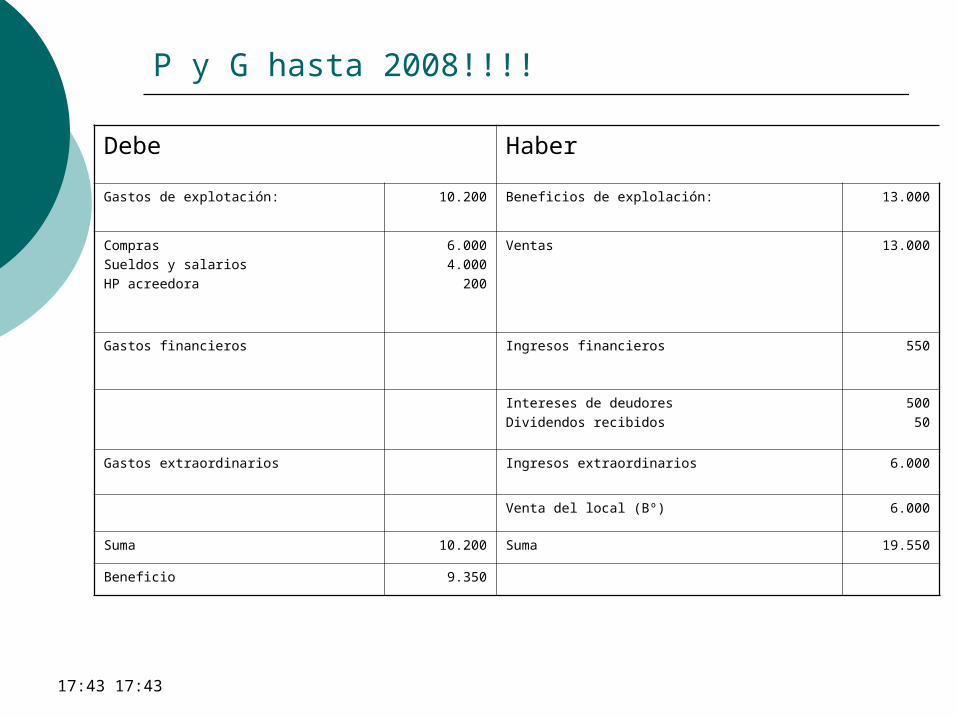

Determinar el contenido de la cuenta de P y G ante estos movimientos:

Compras por 6.000 € y ventas por valor de 13.000 €. Salarios totales por 4.000 € Intereses de deudores: 500 €. HP acreedora: 200 € Pago de dividendos de las acciones que posee de Mercaplus, SL

por valor de 50 € Venta de un local por valor de 18.000 € su valor actual en activo

es de 12.000 €.

00:48 00:48

P y G hasta 2008!!!!

Debe Haber

Gastos de explotación: 10.200 Beneficios de explolación: 13.000

ComprasSueldos y salariosHP acreedora

6.0004.000

200

Ventas 13.000

Gastos financieros Ingresos financieros 550

Intereses de deudoresDividendos recibidos

50050

Gastos extraordinarios Ingresos extraordinarios 6.000

Venta del local (Bº) 6.000

Suma 10.200 Suma 19.550

Beneficio 9.350

00:48 00:48

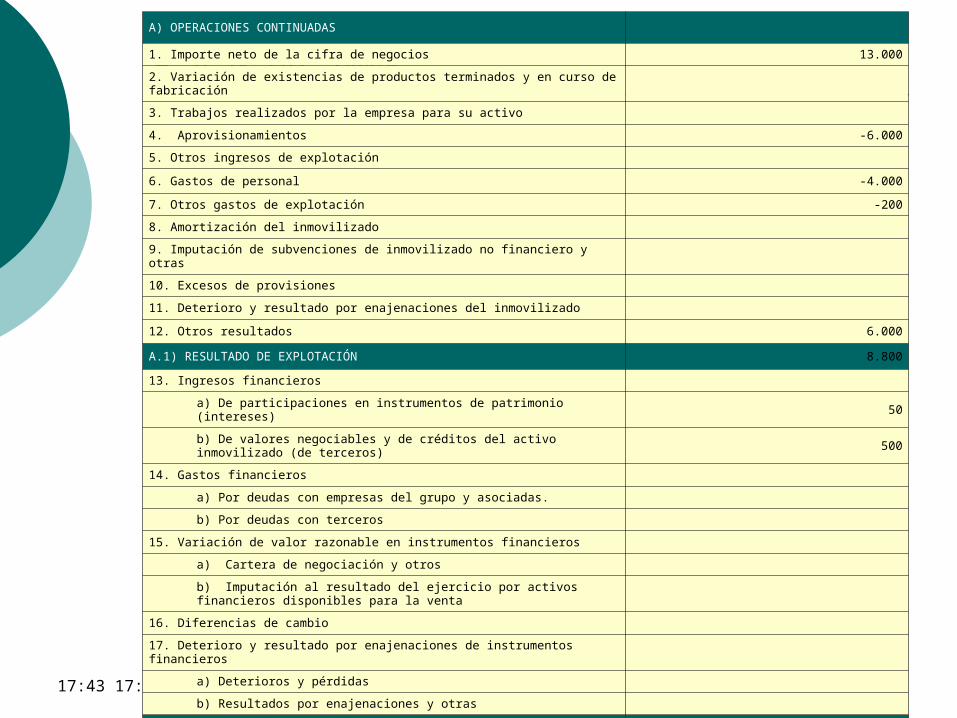

P y G en 2008

A) OPERACIONES CONTINUADAS

1. Importe neto de la cifra de negocios 13.000

2. Variación de existencias de productos terminados y en curso de fabricación

3. Trabajos realizados por la empresa para su activo

4. Aprovisionamientos -6.000

5. Otros ingresos de explotación

6. Gastos de personal -4.000

7. Otros gastos de explotación -200

8. Amortización del inmovilizado

9. Imputación de subvenciones de inmovilizado no financiero y otras

10. Excesos de provisiones

11. Deterioro y resultado por enajenaciones del inmovilizado

12. Otros resultados 6.000

A.1) RESULTADO DE EXPLOTACIÓN 8.800

13. Ingresos financieros

a) De participaciones en instrumentos de patrimonio (intereses) 50

b) De valores negociables y de créditos del activo inmovilizado (de terceros) 500

14. Gastos financieros

a) Por deudas con empresas del grupo y asociadas.

b) Por deudas con terceros

15. Variación de valor razonable en instrumentos financieros

a) Cartera de negociación y otros

b) Imputación al resultado del ejercicio por activos financieros disponibles para la venta

16. Diferencias de cambio

17. Deterioro y resultado por enajenaciones de instrumentos financieros

a) Deterioros y pérdidas

b) Resultados por enajenaciones y otras

A.2) RESULTADO FINANCIERO 550

A.3) Resultado antes de Impuestos (se paga IS, apartado B operaciones interrumpidas Y A5 da resultado ejercicio) 9350

00:48 00:48

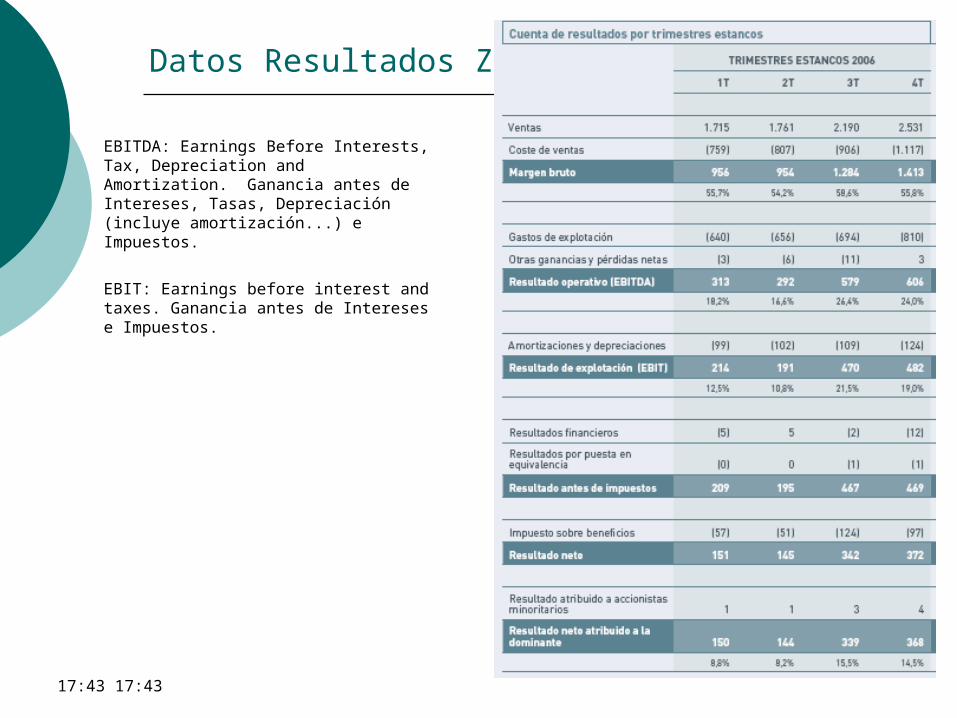

Datos Resultados Zara.

EBITDA: Earnings Before Interests, Tax, Depreciation and Amortization. Ganancia antes de Intereses, Tasas, Depreciación (incluye amortización...) e Impuestos.

EBIT: Earnings before interest and taxes. Ganancia antes de Intereses e Impuestos.

00:48 00:48

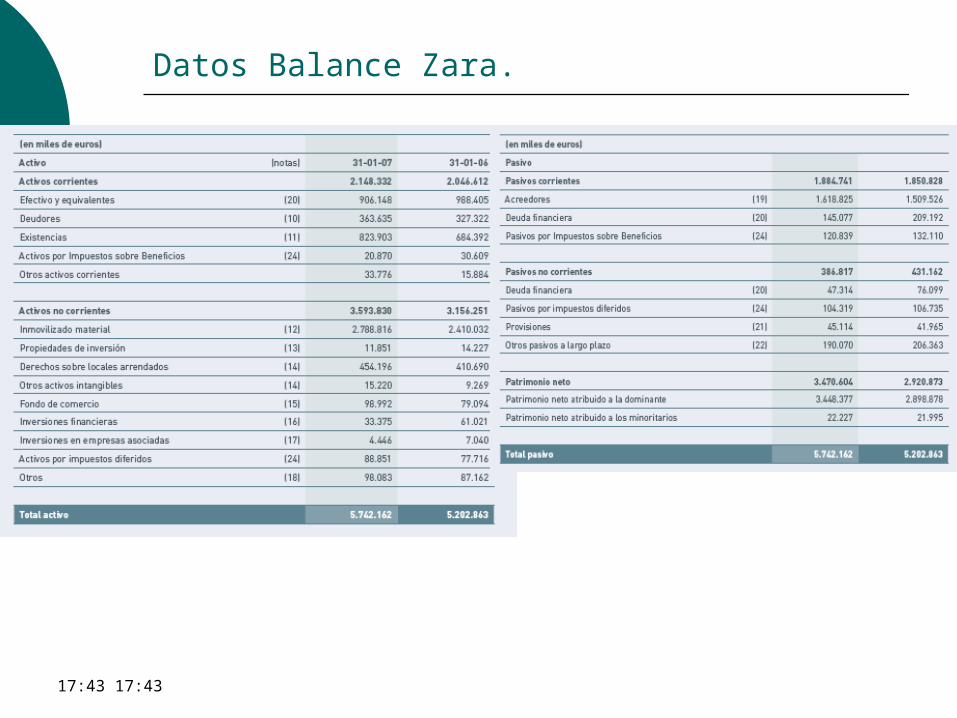

Datos Balance Zara.

00:48 00:48

Análisis de costes. Costes fijos y variables.

Analizar los costes deriva del hecho de controlarlos. Podemos decir que depende de considerarlos a corto o largo plazo el hecho de modificarlos.

A largo plazo todos los costes son variables, a corto plazo unos son fijos y otros son variables.

Costes fijos: aquellos que no podemos modificar, el sueldo de los trabajadores, el pago de alquileres o hipotecas sobre edificios …

Costes variables: aquellos que dependen de la cantidad de producción realizada, por ejemplo, el consumo de la electricidad de la maquinaria variable según su intensidad.

00:48 00:48

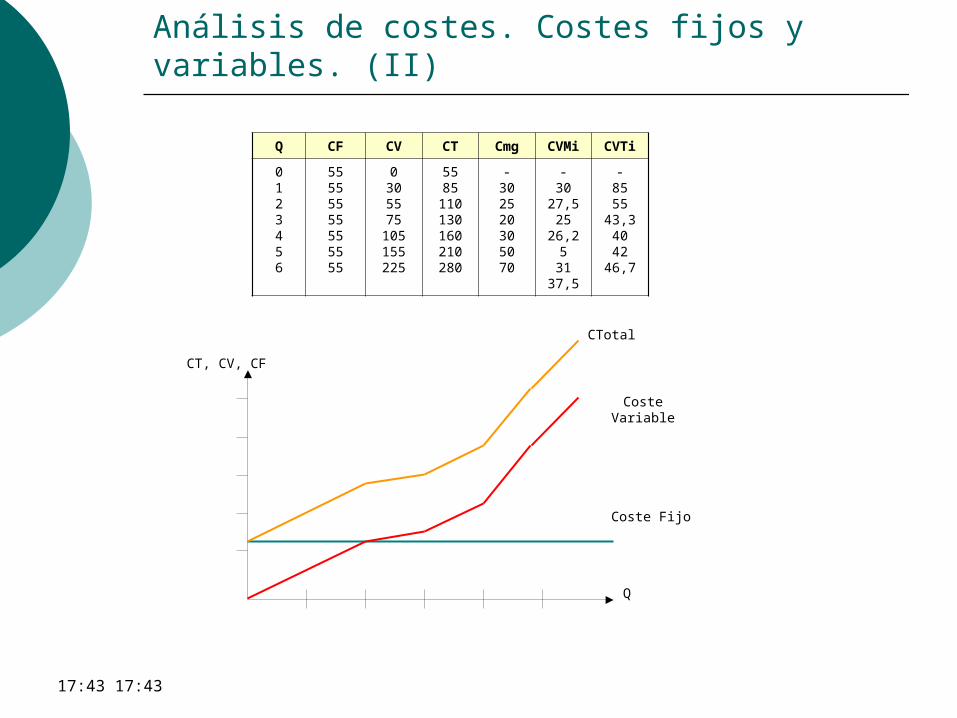

Análisis de costes. Costes fijos y variables. (II)

CTotal

Coste Variable

Coste Fijo

CT, CV, CF

Q

Q CF CV CT Cmg CVMi CVTi

0123456

55555555555555

0305575105155225

5585

110130160210280

-302520305070

-30

27,525

26,2531

37,5

-8555

43,34042

46,7

00:48 00:48

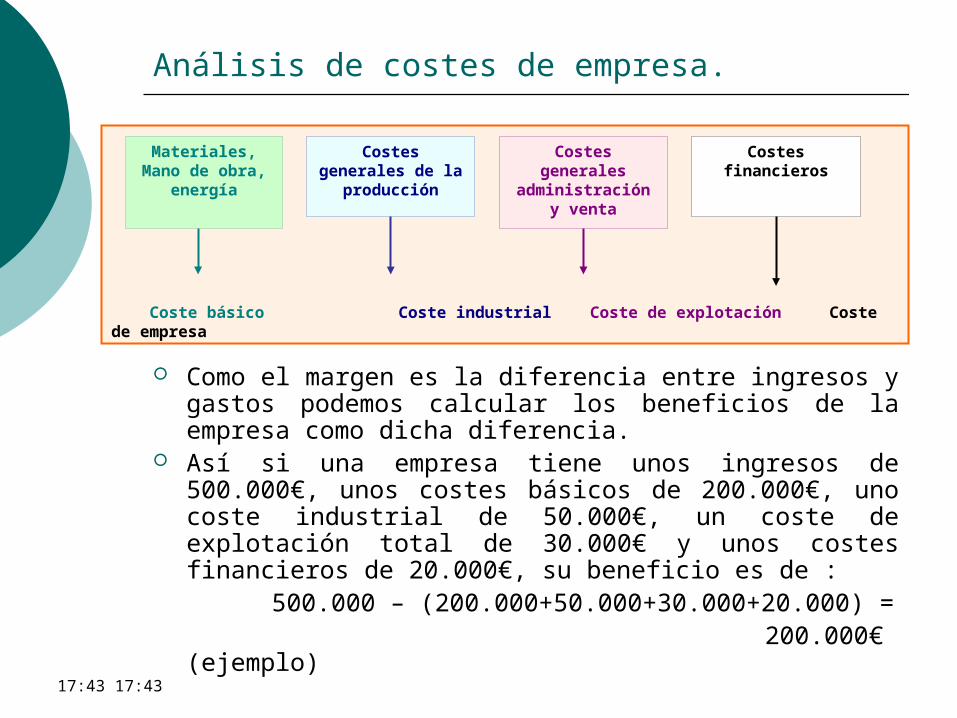

Análisis de costes de empresa.

Como el margen es la diferencia entre ingresos y gastos podemos calcular los beneficios de la empresa como dicha diferencia.

Así si una empresa tiene unos ingresos de 500.000€, unos costes básicos de 200.000€, uno coste industrial de 50.000€, un coste de explotación total de 30.000€ y unos costes financieros de 20.000€, su beneficio es de :

500.000 – (200.000+50.000+30.000+20.000) = 200.000€ (ejemplo)

+ + +

Coste básico Coste industrial Coste de explotación Coste de empresa

Materiales,Mano de obra,

energía

Costes generales de la

producción

Costes generales

administración y venta

Costes financieros

00:48 00:48

Análisis de costes del proyecto.

Primera fase: Viajar a ??????, coste fijo según desplazamiento.

Locales, el alquiler es coste fijo.

Personal: es coste variable, pero a partir de su

contractación es fijo.

Campaña publicitaria: coste variable…..

………

Segunda fase: Casi todo es variable dado que dependerá de lo que

queramos gastar.

00:48 00:48

Conceptos clave del estado financiero de una empresa.

Equilibrio entre inversiones y financiación: Inversiones a largo plazo o inmovilizado financiado con

fuentes de financiación a largo plazo.El dinero se recupera vía amortizaciones de este

inmovilizado. Inversiones a corto plazo o activo circulante, se

financia a corto plazo o pago inmediato, una parte de ellos puede ser financiado a largo plazo pero debe ser una pequeña parte.

Amortización: Parte de dinero anual que se guarda para amortizar le

bien o la pérdida de poder adquisitivo del bien a lo largo del tiempo.

Puede ser un % o una cantidad fija. Existen diferentes métodos.

00:48 00:48

Conceptos clave del estado financiero de una empresa.

Equilibrio entre inversiones y financiación: Inversiones a largo plazo o inmovilizado financiado con

fuentes de financiación a largo plazo.El dinero se recupera vía amortizaciones de este

inmovilizado. Inversiones a corto plazo o activo circulante, se

financia a corto plazo o pago inmediato, una parte de ellos puede ser financiado a largo plazo pero debe ser una pequeña parte.

Amortización: Parte de dinero anual que se guarda para amortizar le

bien o la pérdida de poder adquisitivo del bien a lo largo del tiempo.

Puede ser un % o una cantidad fija. Existen diferentes métodos.

00:48 00:48

Cash -flow.

Recursos generados por la empresa: Beneficios netos+amortizaciones+provisiones Pero la interpretación más ajustada sería la de flujo

de tesorería, movimientos de dinero (caja y bancos). Aquí distinguiremos dos tipos de movimientos:1. Cobros: entradas de dinero.2. Pagos: salidas de dinero.

El flujo se hallará por la diferencia entre las entradas y las salidas, entre los cobros y los pagos.

00:48 00:48

Cash -flow.

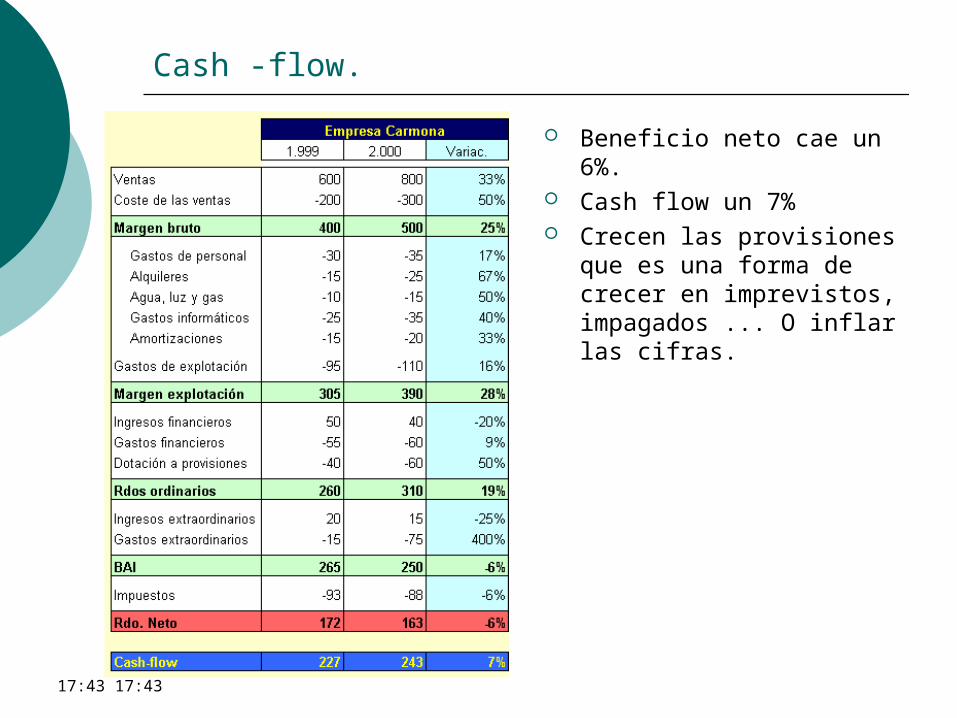

Beneficio neto cae un 6%. Cash flow un 7% Crecen las provisiones

que es una forma de crecer en imprevistos, impagados ... O inflar las cifras.

00:48 00:48

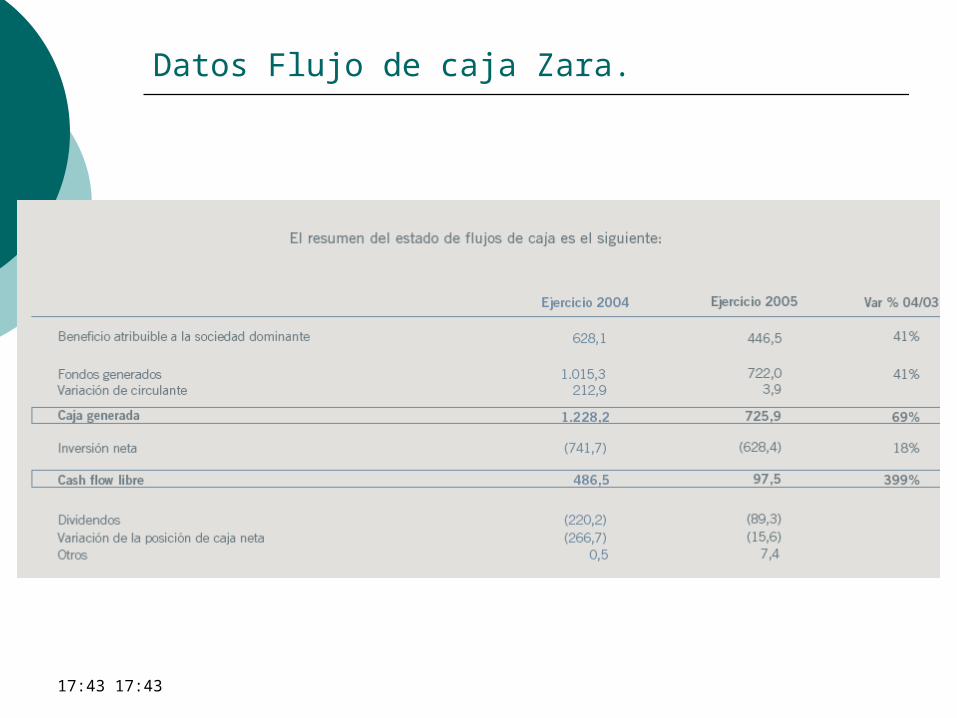

Datos Flujo de caja Zara.

00:48 00:48

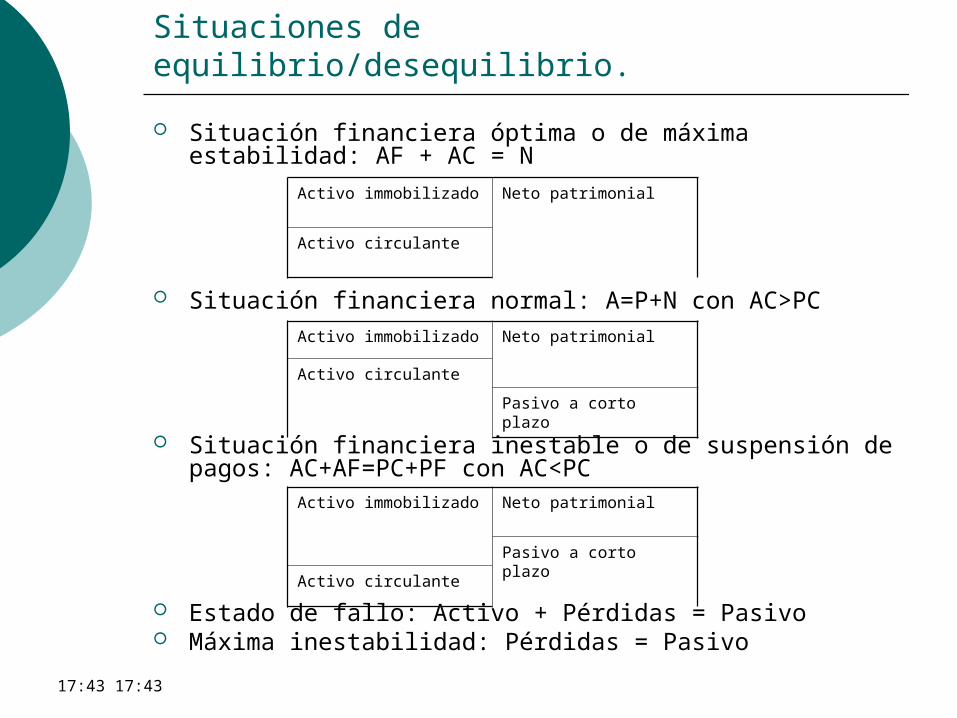

Situaciones de equilibrio/desequilibrio.

Situación financiera óptima o de máxima estabilidad: AF + AC = N

Situación financiera normal: A=P+N con AC>PC

Situación financiera inestable o de suspensión de pagos: AC+AF=PC+PF con AC<PC

Estado de fallo: Activo + Pérdidas = Pasivo Máxima inestabilidad: Pérdidas = Pasivo

Activo immobilizado Neto patrimonial

Activo circulante

Activo immobilizado Neto patrimonial

Activo circulante

Pasivo a corto plazo

Activo immobilizado Neto patrimonial

Pasivo a corto plazo

Activo circulante

00:48 00:48

Equilibrios financieros

Nos muestran si somos capaces de poder atender a los gastos y obligaciones en sus respectivos vencimientos.

Les masas correlativas son:

Disponible con Exigible inmediato (HP, SS...) Realizable a corto con Exigible a corto. (1 año) Realizable a medio con Exigible a medio (1 a 5 años) Realizable a largo con Exigible a largo (más de 5 años)

00:48 00:48

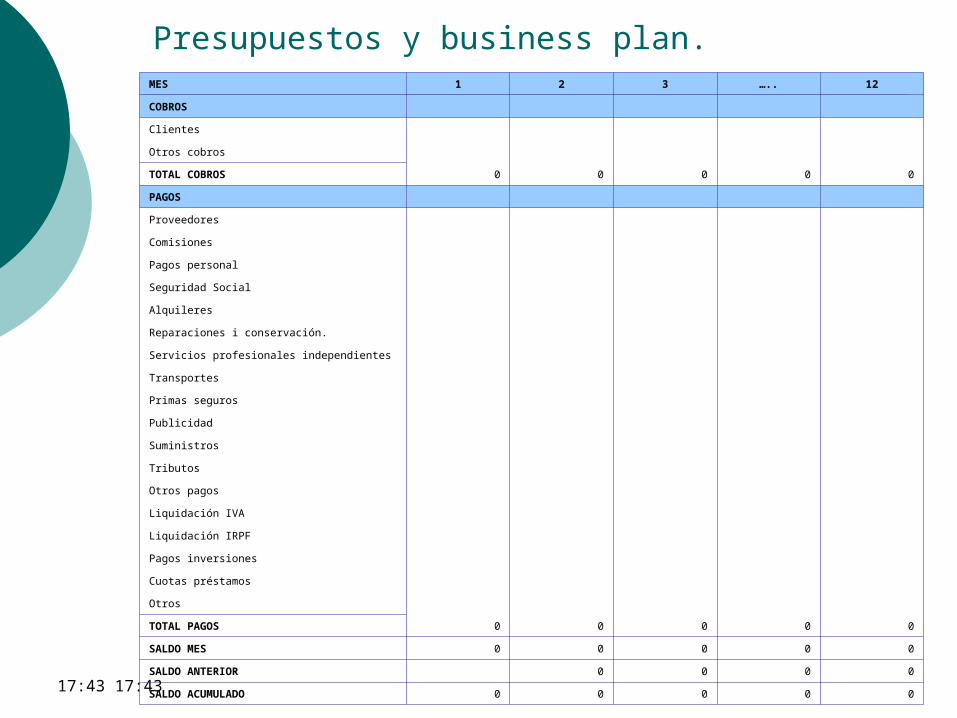

Presupuestos y business plan.MES 1 2 3 ….. 12

COBROS

Clientes

Otros cobros

TOTAL COBROS 0 0 0 0 0

PAGOS

Proveedores

Comisiones

Pagos personal

Seguridad Social

Alquileres

Reparaciones i conservación.

Servicios profesionales independientes

Transportes

Primas seguros

Publicidad

Suministros

Tributos

Otros pagos

Liquidación IVA

Liquidación IRPF

Pagos inversiones

Cuotas préstamos

Otros

TOTAL PAGOS 0 0 0 0 0

SALDO MES 0 0 0 0 0

SALDO ANTERIOR 0 0 0 0

SALDO ACUMULADO 0 0 0 0 0