derecho fiscal -...

TRANSCRIPT

Derecho Fiscal

DERECHO FISCAL

1

Sesión No. 11

Nombre: Impuestos sobre la renta (Primera parte) Objetivo: El estudiante analizará las diferentes personas morales que existen de

conformidad con la legislación civil, así como la diferencia existente con las

sociedades mercantiles.

El estudiante describirá los diferentes ingresos acumulables que perciben las

personas morales y sus deducciones autorizadas.

El estudiante podrá identificar algunas de las obligaciones comunes a todas las

personas morales.

Contextualización En esta unidad podremos analizar el tratamiento fiscal que se les da a las

personas morales, concepto que es más amplio que el de sociedades

mercantiles. Asimismo, reflexionaremos sobre los ingresos acumulables, las

deducciones autorizadas y algunas de las obligaciones comunes a todas las

personas que hemos considerado como las más destacadas.

DERECHO FISCAL

2

Introducción al Tema Los impuestos son las aportaciones que hacen los particulares al Estado para que éste se allegue de recursos y pueda a su vez proporcionar los servicios públicos. Dichas aportaciones se determinan de diversas maneras, por ejemplo para allegarse de recursos el Estado grava el “incremento de la riqueza” de los particulares, mediante el impuesto denominado impuesto sobre la renta. El impuesto sobre la renta se clasifica dentro de los impuestos directos, en virtud de que grava directamente el patrimonio del obligado, sin que éste pueda trasladarlo. El término renta se refiere al conjunto de ingresos obtenidos, es decir, cualquier cantidad que aumente el haber patrimonial de una persona. Uno de los principales problemas que tiene los países en relación a los impuestos es su recaudación, por ello, se deben crear los mecanismos necesarios que faciliten su recolección. La Ley del Impuesto sobre la Renta tiene como finalidad la adopción de un nuevo marco tributario, eficiente, equitativo, moderno y competitivo, buscando garantizar la equidad en la distribución de la carga fiscal, fortalecer la competitividad del aparato productivo, reducir los costos de cumplimiento y garantizar la seguridad jurídica de los contribuyentes. Las personas morales tiene diversas formas de obtener ingresos, los cuales son gravados para efectos del pago del impuesto sobre la renta, sin embargo, existen percepciones que no son objeto del impuesto sobre la renta, situación que obliga a distinguir perfectamente de cual se trata cada uno. ¿Que se consideran deducciones para efectos del impuesto sobre la renta? De acuerdo a la legislación fiscal de nuestro país se consideran deducciones los gastos netos de descuentos, bonificaciones o devoluciones; las inversiones; los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor; las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta Ley; las cuotas pagadas por los patrones al IMSS, incluso cuando éstas sean a cargo de los trabajadores; los intereses devengados a cargo en el ejercicio, sin ajuste alguno. En el caso de los intereses moratorios, a partir del cuarto mes se deducirán únicamente los efectivamente pagados; el ajuste anual por inflación que resulte deducible en los términos del artículo 46 de la LISR; y los anticipos y los rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y A.C. a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 110 de la LISR (prestación de un servicio personal subordinado).

DERECHO FISCAL

3

Explicación

Disposiciones generales ¿Cuál es la tasa del Impuesto Sobre la Renta para las personas morales? Definición El Impuesto Sobre la Renta (ISR) según el Sistema de Administración Tributaria es el impuesto que se aplica a la ganancia obtenida por el contribuyente por llevar a cabo su actividad, es decir, la cantidad que se tiene después de restar a los ingresos percibidos, los gastos realizados. Por este impuesto se tiene la obligación de efectuar las siguientes declaraciones: • Pagos provisionales mensuales: Se deberán realizar pagos provisionales mensualmente y presentarse a más tardar el día 17 del mes siguiente al que corresponda el pago • Declaración anual: En esta declaración se calcula el impuesto sobre los ingresos y deducciones de todo el año y se presenta en abril del siguiente año. Regulación del Impuesto Sobre la Renta El ISR está regulado por la Ley del Impuesto Sobre la Renta (LISR), con su respectivo reglamento. La nueva LISR entró en vigor el 1° de Enero de 2014 y tiene la siguiente estructura: Título I. Disposiciones Generales. Título II.- De las personas Morales Título III.- Del Régimen de las personas morales con fines no lucrativo. Título IV.- De las personas físicas. Disposiciones generales. Título V.- De los Residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional. Título VI.- De los regímenes fiscales preferentes y de las empresas multinacionales. Título VII.- De los Estímulos fiscales. Régimen fiscal El régimen fiscal es un conjunto de derechos y obligaciones a los que se hace acreedor un ciudadano a partir de desempeñar una actividad específica, según la actividad que desarrolle y sus características propias se organizan en diferentes grupos.

DERECHO FISCAL

4

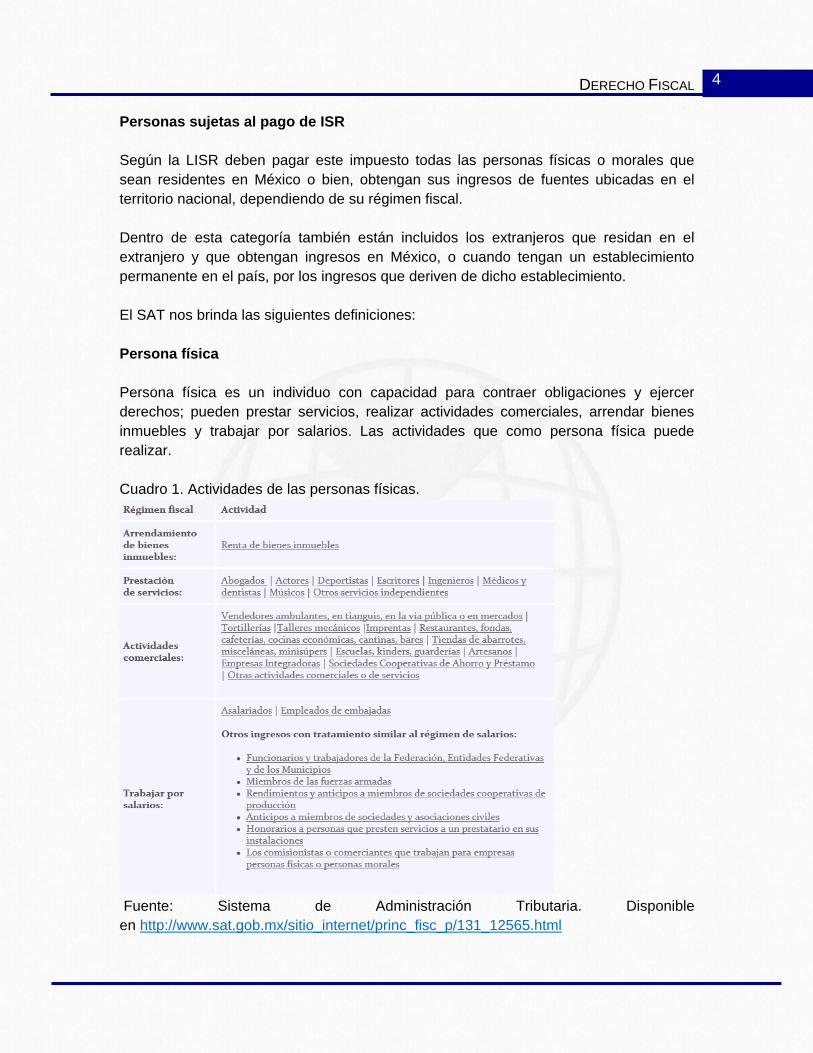

Personas sujetas al pago de ISR Según la LISR deben pagar este impuesto todas las personas físicas o morales que sean residentes en México o bien, obtengan sus ingresos de fuentes ubicadas en el territorio nacional, dependiendo de su régimen fiscal. Dentro de esta categoría también están incluidos los extranjeros que residan en el extranjero y que obtengan ingresos en México, o cuando tengan un establecimiento permanente en el país, por los ingresos que deriven de dicho establecimiento. El SAT nos brinda las siguientes definiciones: Persona física Persona física es un individuo con capacidad para contraer obligaciones y ejercer derechos; pueden prestar servicios, realizar actividades comerciales, arrendar bienes inmuebles y trabajar por salarios. Las actividades que como persona física puede realizar. Cuadro 1. Actividades de las personas físicas.

Fuente: Sistema de Administración Tributaria. Disponible en http://www.sat.gob.mx/sitio_internet/princ_fisc_p/131_12565.html

DERECHO FISCAL

5

Persona moral Persona moral es una agrupación de personas que se unen con un fin determinado, por ejemplo, una sociedad mercantil, una asociación civil. De acuerdo con su objeto social, una persona moral puede tributar en regímenes específicos como: 1. Personas morales del régimen general. Es para las sociedades mercantiles, asociaciones civiles de profesionales que: • Realicen actividades lucrativas, • Sociedades cooperativas de producción, • Instituciones de crédito tales como bancos y casas de bolsa, • Organismos descentralizados que comercialicen bienes o servicios, entre otras. 2. Personas morales con fines no lucrativos. Es para las personas morales cuya finalidad no es obtener una ganancia económica o lucro, por ejemplo: • Instituciones de asistencia o de beneficencia • Asociaciones o sociedades civiles con fines políticos o deportivos • Asociaciones religiosas • Asociaciones patronales; sindicatos obreros; cámaras de comercio e industria • Asociaciones o sociedades civiles de enseñanza; de investigación científica o tecnológica • Sociedades cooperativas de consumo o sociedades mutualistas. • Colegios de profesionales • Partidos políticos • Asociaciones de padres de familia • Asociaciones civiles de colonos o las que administren inmuebles en condominio 3. Personas morales del régimen simplificado. Deben tributar en el régimen simplificado las siguientes personas morales: • Las dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros, • Las que se dediquen exclusivamente a actividades: Agrícolas, Ganaderas, Silvícolas o Pesqueras,

• Las constituidas como empresas integradoras. Extranjeros: Para fines fiscales, son extranjeros las personas físicas o personas morales que se rigen por la legislación de otro país. Los extranjeros que residan en el extranjero y que obtengan ingresos en México, o cuando tengan un establecimiento permanente en el país, por los ingresos que deriven de dicho establecimiento.

DERECHO FISCAL

6

Las personas antes citadas deben pagar impuestos en México cuando obtengan ingresos por los siguientes conceptos: Salarios Honorarios Remuneraciones a miembros de consejos, administradores, comisarios y

gerentes Arrendamiento de inmuebles Arrendamiento de muebles Contratos de servicio turístico de tiempo compartido Enajenación de acciones Arrendamiento financiero Regalías, asistencia técnica y publicidad Intereses Premios Actividades artísticas, deportivas o espectáculos públicos Remanente distribuible de personas morales con fines no lucrativos Dividendos, utilidades, remesas y ganancias distribuidas por personas morales Venta de bienes inmuebles Construcción de obras, instalación, mantenimiento o montaje en bienes

inmuebles, inspección o supervisión. Otros ingresos provenientes de fuente de riqueza en México

En este capítulo nos enfocaremos a las personas morales y en el siguiente revisaremos lo conducente a las personas físicas. Para efectos de la ley considera a las personas morales como “las sociedades mercantiles, los organismos descentralizados que realicen preponderantemente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la asociación en participación cuando a través de ella se realicen actividades empresariales en México” según el artículo 7 de la LISR. La primera disposición general aplicada a las personas morales es la tasa del impuesto, misma que se encuentra señalada en el artículo 9 de la Ley del Impuesto Sobre la Renta, además de mencionar el cálculo del tributo del ejercicio. Artículo 9 de la Ley del Impuesto Sobre la Renta “Artículo 9. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%. El resultado fiscal del ejercicio se determinará como sigue:

DERECHO FISCAL

7

I. Se obtendrá la utilidad fiscal disminuyendo de la totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos. II. A la utilidad fiscal del ejercicio se le disminuirán, en su caso, las pérdidas fiscales pendientes de aplicar de ejercicios anteriores. El impuesto del ejercicio se pagará mediante declaración que presentarán ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.” Otra de las disposiciones generales que se aplican en este punto son las relativas a la liquidación de las sociedades, situación que se regula en su artículo 12 de la Ley del Impuesto Sobre la Renta. Artículo 12 de la Ley del Impuesto Sobre la Renta “Artículo 12. Dentro del mes siguiente a la fecha en la que termine la liquidación de una sociedad, el liquidador deberá presentar la declaración final del ejercicio de liquidación; asimismo, el liquidador deberá presentar pagos provisionales mensuales a cuenta del impuesto del ejercicio de liquidación, a más tardar el día 17 del mes inmediato posterior a aquél, al que corresponda el pago, en los términos del artículo 14 de esta Ley, en tanto se lleve a cabo la liquidación total del activo. En dichos pagos provisionales no se considerarán los activos de establecimientos ubicados en el extranjero. Al término de cada año de calendario, el liquidador deberá presentar una declaración, a más tardar el día 17 del mes de enero del año siguiente, en donde determinará y enterará el impuesto correspondiente al periodo comprendido desde el inicio de la liquidación y hasta el último mes del año de que se trate y acreditará los pagos provisionales y anuales efectuados con anterioridad correspondientes al periodo antes señalado. La última declaración será la del ejercicio de liquidación, incluirá los activos de los establecimientos ubicados en el extranjero y se deberá presentar a más tardar el mes siguiente a aquél en el que termine la liquidación, aun cuando no hayan transcurrido doce meses desde la última declaración (…)” Artículo 14 de la Ley del Impuesto Sobre la Renta “Artículo 14. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago”.

Sociedades mercantiles

DERECHO FISCAL

8

¿Cuáles son las sociedades mercantiles? Cómo ya hemos visto las personas morales son parte del sujeto pasivo de la relación tributaria y dentro de éstas encontramos a las sociedades mercantiles; éstas a su vez se encuentran reguladas en la Ley General de Sociedades Mercantiles, que señala en su artículo 1° cuales con: Artículo 1° de la Ley General de Sociedades Mercantiles “Artículo 1o.- Esta Ley reconoce las siguientes especies de sociedades mercantiles: I.- Sociedad en nombre colectivo; II.- Sociedad en comandita simple; III.- Sociedad de responsabilidad limitada; IV.- Sociedad anónima; V.- Sociedad en comandita por acciones, y VI.- Sociedad cooperativa”. No hay que pasar por alto que existen otras personas morales, las que no son reguladas por la Ley General de Sociedades Mercantiles, tal es el caso de la Sociedad y la Asociación Civil, las cuales se encuentran controladas por las Legislación Civil. Por lo tanto, hay que entender que el término persona moral es amplio, mientras el de sociedades mercantiles es conciso, porque sólo se refiere a las ya enunciadas. Para ahondar más en el tema, señalamos lo establecido en el artículo 25 del Código Civil Federal, el cual refiere lo siguiente: Artículo 25 del Código Civil Federal “Artículo 25.- Son personas morales: I. La Nación, los Estados y los Municipios; II. Las demás corporaciones de carácter público reconocidas por la ley; III. Las sociedades civiles o mercantiles; V. Los sindicatos, las asociaciones profesionales y las demás a que se refiere la fracción XVI del artículo 123 de la Constitución Federal; V. Las sociedades cooperativas y mutualistas; VI. Las asociaciones distintas de las enumeradas que se propongan fines políticos, científicos, artísticos, de recreo o cualquiera otro fin lícito, siempre que no fueren desconocidas por la ley. VII. Las personas morales extranjeras de naturaleza privada, en los términos del artículo 2736”.

Ingresos Acumulables

DERECHO FISCAL

9

¿Cuáles son los ingresos acumulables? Los ingresos que obtengan las personas morales durante el año deberán ser acumulados a otro tipo de conceptos, para que finalmente se determine el impuesto anual. Esta obligación se encuentra establecida en los siguientes artículos de la Ley del Impuesto Sobre la Renta: Artículo 16 de la Ley del Impuesto Sobre la Renta “Artículo 16. Las personas morales residentes en el país, incluida la asociación en participación, acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero. El ajuste anual por inflación acumulable es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas. Para los efectos de este Título, no se consideran ingresos los que obtenga el contribuyente por aumento de capital, por pago de la pérdida por sus accionistas, por primas obtenidas por la colocación de acciones que emita la propia sociedad o por utilizar para valuar sus acciones el método de participación ni los que obtengan con motivo de la revaluación de sus activos y de su capital. Las personas morales residentes en el extranjero, así como cualquier entidad que se considere como persona moral para efectos impositivos en su país, que tengan uno o varios establecimientos permanentes en el país, acumularán la totalidad de los ingresos atribuibles a los mismos. No se considerará ingreso atribuible a un establecimiento permanente la simple remesa que obtenga de la oficina central de la persona moral o de otro establecimiento de ésta. No serán acumulables para los contribuyentes de este Título, los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México”. Artículo 18 de la Ley del Impuesto Sobre la Renta “Artículo 18. Para los efectos de este Título, se consideran ingresos acumulables, además de los señalados en otros artículos de esta Ley, los siguientes: I. Los ingresos determinados, inclusive presuntivamente por las autoridades fiscales, en los casos en que proceda conforme a las leyes fiscales. II. La ganancia derivada de la transmisión de propiedad de bienes por pago en especie. En este caso, para determinar la ganancia se considerará como ingreso el valor que

DERECHO FISCAL

10

conforme al avalúo practicado por persona autorizada por las autoridades fiscales tenga el bien de que se trata en la fecha en la que se transfiera su propiedad por pago en especie, pudiendo disminuir de dicho ingreso las deducciones que para el caso de enajenación permite esta Ley, siempre que se cumplan con los requisitos que para ello se establecen en la misma y en las demás disposiciones fiscales. Tratándose de mercancías, así como de materias primas, productos semiterminados o terminados, se acumulará el total del ingreso y el valor del costo de lo vendidose determinará conforme a lo dispuesto en la Sección III, del Capítulo II del Título II de esta Ley. III. Los que provengan de construcciones, instalaciones o mejoras permanentes en bienes inmuebles, que de conformidad con los contratos por los que se otorgó su uso o goce queden a beneficio del propietario. Para estos efectos, el ingreso se considera obtenido al término del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique persona autorizada por las autoridades fiscales. IV. La ganancia derivada de la enajenación de activos fijos y terrenos, títulos valor, acciones, partes sociales o certificados de aportación patrimonial emitidos por sociedades nacionales de crédito, así como la ganancia realizada que derive de la fusión o escisión de sociedades y la proveniente de reducción de capital o de liquidación de sociedades mercantiles residentes en el extranjero, en las que el contribuyente sea socio o accionista. En los casos de reducción de capital o de liquidación, de sociedades mercantiles residentes en el extranjero, la ganancia se determinará conforme a lo dispuesto en la fracción V del artículo 142 de esta Ley. En los casos de fusión o escisión de sociedades, no se considerará ingreso acumulable la ganancia derivada de dichos actos, cuando se cumplan los requisitos establecidos en el artículo 14-B del Código Fiscal de la Federación. V. Los pagos que se perciban por recuperación de un crédito deducido por incobrable. VI. La cantidad que se recupere por seguros, fianzas o responsabilidades a cargo de terceros, tratándose de pérdidas de bienes del contribuyente. VII. Las cantidades que el contribuyente obtenga como indemnización para resarcirlo de la disminución que en su productividad haya causado la muerte, accidente o enfermedad de técnicos o dirigentes. VIII. Las cantidades que se perciban para efectuar gastos por cuenta de terceros, salvo que dichos gastos sean respaldados con comprobantes fiscales a nombre de aquél por cuenta de quien se efectúa el gasto.

DERECHO FISCAL

11

IX. Los intereses devengados a favor en el ejercicio, sin ajuste alguno. En el caso de intereses moratorios, a partir del cuarto mes se acumularán únicamente los efectivamente cobrados. Para estos efectos, se considera que los ingresos por intereses moratorios que se perciban con posterioridad al tercer mes siguiente a aquél en el que el deudor incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que el deudor incurrió en mora, hasta que el monto percibido exceda al monto de los intereses moratorios devengados acumulados correspondientes al último periodo citado. Para los efectos del párrafo anterior, los intereses moratorios que se cobren se acumularán hasta el momento en el que los efectivamente cobrados excedan al monto de los moratorios acumulados en los primeros tres meses y hasta por el monto en que excedan. X. El ajuste anual por inflación que resulte acumulable en los términos del artículo 44 de esta Ley. XI. Las cantidades recibidas en efectivo, en moneda nacional o extranjera, por concepto de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital mayores a $600,000.00, cuando no se cumpla con lo previsto en el artículo 76, fracción XVI de esta Ley. Tratándose de intereses devengados por residentes en México o residentes en el extranjero con establecimiento permanente en el país a favor de residentes en el extranjero, cuyos derechos sean transmitidos a un residente en México o a un residente en el extranjero con establecimiento permanente en el país, se considerarán ingresos acumulables cuando éstos reciban dichos derechos, excepto en el caso en que se demuestre que los residentes en el extranjero pagaron el impuesto a que se refiere el artículo166 de esta Ley”.

Deducciones ¿Qué puede deducir la persona moral? La ley permite que las personas morales puedan deducir de sus ingresos los gastos que hayan efectuado para obtenerlos, con la condición de que los comprobantes fiscales reúnan los requisitos establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación y en el 31 de la Ley del Impuesto Sobre la Renta. El artículo 25 de la Ley del Impuesto Sobre la Renta establece lo siguiente:

DERECHO FISCAL

12

“Artículo 25 de la Ley del Impuesto Sobre la Renta Los contribuyentes podrán efectuar las deducciones siguientes: I. Las devoluciones que se reciban o los descuentos o bonificaciones que se hagan en el ejercicio. II. El costo de lo vendido. III. Los gastos netos de descuentos, bonificaciones o devoluciones. IV. Las inversiones. VI. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere el primer párrafo de la fracción II de este artículo. VII. Las aportaciones efectuadas para la creación o incremento de reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley del Seguro Social, y de primas de antigüedad constituidas en los términos de esta ley. VIII. Las cuotas pagadas por los patrones al Instituto Mexicano del Seguro Social, incluso cuando éstas sean a cargo de los trabajadores. IX. Los intereses devengados a cargo en el ejercicio, sin ajuste alguno. En el caso de los intereses moratorios, a partir del cuarto mes se deducirán únicamente los efectivamente pagados. Para estos efectos, se considera que los pagos por intereses moratorios que se realicen con posterioridad al tercer mes siguiente a aquél en el que se incurrió en mora cubren, en primer término, los intereses moratorios devengados en los tres meses siguientes a aquél en el que se incurrió en mora, hasta que el monto pagado exceda al monto de los intereses moratorios devengados deducidos correspondientes al último periodo citado. X. El ajuste anual por inflación que resulte deducible en los términos del artículo 46 de esta ley. XI. Los anticipos y los rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y asociaciones civiles a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 110 de esta ley. Cuando por los gastos a que se refiere la fracción III de este artículo, los contribuyentes hubieran pagado algún anticipo, éste será deducible siempre que se cumpla con los requisitos establecidos en el artículo 31, fracción XIX de esta ley”. En tanto, el artículo 31 establece los requisitos adicionales para que se puedan realizar las deducciones referidas: Artículo 27 de la Ley del Impuesto sobre la Renta “Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

DERECHO FISCAL

13

I. Ser estrictamente indispensables para los fines de la actividad del contribuyente, salvo que se trate de donativos no onerosos ni remunerativos, que satisfagan los requisitos previstos en esta Ley y en las reglas generales que para el efecto establezca el Servicio de Administración Tributaria y que se otorguen en los siguientes casos: a) A la Federación, entidades federativas o municipios, sus organismos descentralizados que tributen conforme al Título III de la presente Ley, así como a los organismos internacionales de los que México sea miembro de pleno derecho, siempre que los fines para los que dichos organismos fueron creados correspondan a las actividades por las que se puede obtener autorización para recibir donativos deducibles de impuestos. b) A las entidades a las que se refiere el artículo 82 de esta Ley. c) A las personas morales a que se refieren los artículos 79, fracción XIX y 82 de esta Ley. d) A las personas morales a las que se refieren las fracciones VI, X, XI, XX, y XXV del artículo 79 de esta Ley y que cumplan con los requisitos establecidos en el artículo 82 de la misma Ley. e) A las asociaciones y sociedades civiles que otorguen becas y cumplan con los requisitos del artículo 83 de esta Ley. f) A programas de escuela empresa. El Servicio de Administración Tributaria publicará en el Diario Oficial de la Federación y dará a conocer en su página electrónica de Internet los datos de las instituciones a que se refieren los incisos b), c), d) y e) de esta fracción que reúnan los requisitos antes señalados. Tratándose de donativos otorgados a instituciones de enseñanza autorizadas para recibir donativos del Título III de esta Ley, los mismos serán deducibles siempre que sean establecimientos públicos o de propiedad de particulares que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, se destinen a la adquisición de bienes de inversión, a la investigación científica o al desarrollo de tecnología, así como a gastos de administración hasta por el monto, en este último caso, que señale el Reglamento de esta Ley, se trate de donaciones no onerosas ni remunerativas y siempre que dichas instituciones no hayan distribuido remanentes a sus socios o integrantes en los últimos cinco años. El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de la utilidad fiscal a que se refiere este párrafo, sin que en ningún caso

DERECHO FISCAL

14

el límite de la deducción total, considerando estos donativos y los realizados a donatarias autorizadas distintas, exceda del 7% citado. II. Que cuando esta Ley permita la deducción de inversiones se proceda en los términos de la Sección II de este Capítulo. III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria. Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no excedan de $2,000.00. Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción, cuando las mismas se efectúen en poblaciones o en zonas rurales, sin servicios financieros. Los pagos que se efectúen mediante cheque nominativo, deberán contener la clave en el registro federal de contribuyentes de quien lo expide, así como en el anverso del mismo la expresión 'para abono en cuenta del beneficiario'. IV. Estar debidamente registradas en contabilidad y que sean restadas una sola vez. V. Cumplir con las obligaciones establecidas en esta Ley en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos. Tratándose de pagos al extranjero, éstos sólo se podrán deducir siempre que el contribuyente proporcione la información a que esté obligado en los términos del artículo 76 de esta Ley. Los pagos que a la vez sean ingresos en los términos del Capítulo I del Título IV, de esta Ley, se podrán deducir siempre que las erogaciones por concepto de remuneración, las retenciones correspondientes y las deducciones del impuesto local por salarios y, en general, por la prestación de un servicio personal independiente, consten en comprobantes fiscales emitidos en términos del Código Fiscal de la Federación y se cumpla con las obligaciones a que se refiere el artículo 99, fracciones I, II, III y V de la presente Ley, así como las disposiciones que, en su caso, regulen el subsidio para el empleo y los contribuyentes cumplan con la obligación de inscribir a los trabajadores en el Instituto Mexicano del Seguro Social cuando estén obligados a ello, en los términos de las leyes de seguridad social.

DERECHO FISCAL

15

VI. Que cuando los pagos cuya deducción se pretenda realizar se hagan a contribuyentes que causen el impuesto al valor agregado, dicho impuesto se traslade en forma expresa y por separado en el comprobante fiscal correspondiente. En los casos en los que las disposiciones fiscales establezcan la obligación de adherir marbetes o precintos en los envases y recipientes que contengan los productos que se adquieran, la deducción a que se refiere la fracción II del artículo 25 de esta Ley, sólo podrá efectuarse cuando dichos productos tengan adherido el marbete o precinto correspondiente. VII. Que en el caso de intereses por capitales tomados en préstamo, éstos se hayan invertido en los fines del negocio. Cuando el contribuyente otorgue préstamos a terceros, a sus trabajadores o a sus funcionarios, o a sus socios o accionistas, sólo serán deducibles los intereses que se devenguen de capitales tomados en préstamos hasta por el monto de la tasa más baja de los intereses estipulados en los préstamos a terceros, a sus trabajadores o a sus socios o accionistas, en la porción del préstamo que se hubiera hecho a éstos y expida y entregue comprobante fiscal a quienes haya otorgado el préstamo; los cuales podrán utilizarse como constancia de recibo si en alguna de estas operaciones no se estipularan intereses, no procederá la deducción respecto al monto proporcional de los préstamos hechos a las personas citadas. Estas últimas limitaciones no rigen para instituciones de crédito, sociedades financieras de objeto limitado u organizaciones auxiliares del crédito, en la realización de las operaciones propias de su objeto. En el caso de capitales tomados en préstamo para la adquisición de inversiones o para la realización de gastos o cuando las inversiones o los gastos se efectúen a crédito, y para los efectos de esta Ley dichas inversiones o gastos no sean deducibles o lo sean parcialmente, los intereses que se deriven de los capitales tomados en préstamo o de las operaciones a crédito, sólo serán deducibles en la misma proporción en la que las inversiones o gastos lo sean. Tratándose de los intereses derivados de los préstamos a que se refiere la fracción III del artículo 143 de la presente Ley, éstos se deducirán hasta que se paguen en efectivo, en bienes o en servicios. VIII. Que tratándose de pagos que a su vez sean ingresos de contribuyentes personas físicas, de los contribuyentes a que se refieren los artículos 72 y 73 de esta Ley, así como de aquéllos realizados a los contribuyentes a que hace referencia el último párrafo de la fracción I del artículo 17 de esta Ley y de los donativos, éstos sólo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate, se entenderán como efectivamente erogados cuando hayan sido pagados en efectivo, mediante transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que

DERECHO FISCAL

16

para tal efecto autorice el Banco de México; o en otros bienes que no sean títulos de crédito. Tratándose de pagos con cheque, se considerará efectivamente erogado en la fecha en la que el mismo haya sido cobrado o cuando los contribuyentes transmitan los cheques a un tercero, excepto cuando dicha transmisión sea en procuración. También se entiende que es efectivamente erogado cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones. Cuando los pagos a que se refiere el párrafo anterior se efectúen con cheque, la deducción se efectuará en el ejercicio en que éste se cobre, siempre que entre la fecha consignada en el comprobante fiscal que se haya expedido y la fecha en que efectivamente se cobre dicho cheque no hayan transcurrido más de cuatro meses, excepto cuando ambas fechas correspondan al mismo ejercicio. IX. Que tratándose de honorarios o gratificaciones a administradores, comisarios, directores, gerentes generales o miembros del consejo directivo, de vigilancia, consultivos o de cualquiera otra índole, éstos se determinen, en cuanto a monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes: a) Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad. b) Que el importe total de los honorarios o gratificaciones establecidos, no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente. c) Que no excedan del 10% del monto total de las otras deducciones del ejercicio. X. Que en los casos de asistencia técnica, de transferencia de tecnología o de regalías, se compruebe ante las autoridades fiscales que quien proporciona los conocimientos, cuenta con elementos técnicos propios para ello; que se preste en forma directa y no a través de terceros, excepto en los casos en que los pagos se hagan a residentes en México, y en el contrato respectivo se haya pactado que la prestación se efectuará por un tercero autorizado; y que no Servicio de Administración Tributaria informe de dichos créditos a las sociedades de información crediticia que obtengan autorización de la Secretaría de Hacienda y Crédito Público de conformidad con la Ley para Regular las Sociedades de Información Crediticia. Lo dispuesto en el inciso a) de esta fracción será aplicable cuando el deudor del crédito de que se trate sea contribuyente que realiza actividades empresariales y el acreedor informe por escrito al deudor de que se trate, que efectuará la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta en los términos de esta Ley. Los contribuyentes que apliquen lo dispuesto en este párrafo, deberán informar a más tardar el 15 de febrero de cada año de los créditos

DERECHO FISCAL

17

incobrables que dedujeron en los términos de este párrafo en el año de calendario inmediato anterior. b)Tratándose de créditos cuya suerte principal al día de su vencimiento sea mayor a treinta mil unidades de inversión cuando el acreedor haya demandado ante la autoridad judicial el pago del crédito o se haya iniciado el procedimiento arbitral convenido para su cobro y además se cumpla con lo previsto en el párrafo final del inciso anterior. c) Se compruebe que el deudor ha sido declarado en quiebra o concurso. En el primer supuesto, debe existir sentencia que declare concluida la quiebra por pago concursal o por falta de activos. Tratándose de las Instituciones de Crédito, se considera que existe notoria imposibilidad práctica de cobro en la cartera de créditos, cuando dicha cartera sea castigada de conformidad con las disposiciones establecidas por la Comisión Nacional Bancaria y de Valores. Para los efectos del artículo 44 de esta Ley, los contribuyentes que deduzcan crédito por incobrables, los deberán considerar cancelados en el último mes de la primera mitad del ejercicio en que se deduzcan. Tratándose de cuentas por cobrar que tengan una garantía hipotecaria, solamente será deducible el cincuenta por ciento del monto cuando se den los supuestos a que se refiere el inciso b) anterior. Cuando el deudor efectúe el pago del adeudo o se haga la aplicación del importe del remate a cubrir el adeudo, se hará la deducción del saldo de la cuenta por cobrar o en su caso la acumulación del importe recuperado. XVI. Que tratándose de remuneraciones a empleados o a terceros, que estén condicionadas al cobro de los abonos en las enajenaciones a plazos o en los contratos de arrendamiento financiero en los que hayan intervenido, éstos se deduzcan en el ejercicio en el que dichos abonos o ingresos se cobren, siempre que se satisfagan los demás requisitos de esta Ley. XVII. Que tratándose de pagos efectuados a comisionistas y mediadores residentes en el extranjero, se cumpla con los requisitos de información y documentación que señale el Reglamento de esta Ley. XVIII. Que al realizar las operaciones correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esta Ley. Tratándose del comprobante fiscal a que se refiere el primer párrafo de la fracción III de este artículo, éste se obtenga a más tardar el día en que el contribuyente deba presentar su declaración. Respecto de la documentación comprobatoria de las retenciones y de los pagos a que se refieren las fracciones V y VI de este artículo, respectivamente, los mismos se

DERECHO FISCAL

18

realicen en los plazos que al efecto establecen las disposiciones fiscales, y la documentación comprobatoria se obtenga en dicha fecha. Tratándose de las declaraciones informativas a que se refieren los artículos 76 de esta Ley, y 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado, éstas se deberán presentar en los plazos que al efecto establece el citado artículo 76 y contar a partir de esa fecha con los comprobantes fiscales correspondientes. Además, la fecha de expedición de los comprobantes fiscales de un gasto deducible deberá corresponder al ejercicio por el que se efectúa la deducción. Tratándose de anticipos por los gastos a que se refiere la fracción III del artículo 25 de esta Ley, éstos serán deducibles en el ejercicio en el que se efectúen, siempre que se cuente con el comprobante fiscal del anticipo en el mismo ejercicio en el que se pagó y con el comprobante fiscal que ampare la totalidad de la operación por la que se efectuó el anticipo, a más tardar el último día del ejercicio siguiente a aquél en que se dio el anticipo. La deducción del anticipo en el ejercicio en el que se pague será por el monto del mismo y, en el ejercicio en el que se reciba el bien o el servicio, la deducción será por la diferencia entre el valor total consignado en el comprobante fiscal y el monto del anticipo. En todo caso para efectuar esta deducción, se deberán cumplir con los demás requisitos que establezcan las disposiciones fiscales. Cuando los contribuyentes presenten las declaraciones informativas a que se refiere el artículo 76 de esta Ley a requerimiento de la autoridad fiscal, no se considerará incumplido el requisito a que se refiere el primer párrafo de esta fracción, siempre que se presenten dichas declaraciones dentro de un plazo máximo de 60 días contados a partir de la fecha en la que se notifique el mismo. XIX. Que tratándose de pagos efectuados por concepto de salarios y en general por la prestación de un servicio personal subordinado a trabajadores que tengan derecho al subsidio para el empleo, efectivamente se entreguen las cantidades que por dicho subsidio les correspondan a sus trabajadores y se dé cumplimiento a los requisitos a que se refieren los preceptos que lo regulan, salvo cuando no se esté obligado a ello en términos de las citadas disposiciones. XX. Que el importe de las mercancías, materias primas, productos semiterminados o terminados, en existencia, que por deterioro u otras causas no imputables al contribuyente hubiera perdido su valor, se deduzca de los inventarios durante el ejercicio en que esto ocurra; siempre que se cumpla con los requisitos establecidos en el Reglamento de esta Ley. Los contribuyentes podrán efectuar la deducción de las mercancías, materias primas, productos semiterminados o terminados a que se refiere el párrafo anterior, siempre que tratándose de bienes básicos para la subsistencia humana en materia de alimentación, vestido, vivienda o salud, antes de proceder a su destrucción, se ofrezcan en donación

DERECHO FISCAL

19

a las instituciones autorizadas para recibir donativos deducibles conforme a esta Ley, dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación, vestido, vivienda o salud de personas, sectores, comunidades o regiones, de escasos recursos, cumpliendo con los requisitos que para tales efectos establezca el Reglamento de esta Ley. No se podrán ofrecer en donación aquellos bienes que en términos de otro ordenamiento jurídico, relacionado con el manejo, cuidado o tratamiento de dichos bienes, prohíba expresamente su venta, suministro, uso o establezca otro destino para los mismos. XXI. Que tratándose de gastos que conforme a la Ley General de Sociedades Cooperativas se generen como parte del fondo de previsión social a que se refiere el artículo 58 de dicho ordenamiento y se otorguen a los socios cooperativistas, los mismos serán deducibles cuando se disponga de los recursos del fondo correspondiente, siempre que se cumpla con los siguientes requisitos: a) Que el fondo de previsión social del que deriven se constituya con la aportación anual del porcentaje, que sobre los ingresos netos, sea determinado por la Asamblea General. b) Que el fondo de previsión social esté destinado en términos del artículo 57 de la Ley General de Sociedades Cooperativas a las siguientes reservas: 1. Para cubrir riesgos y enfermedades profesionales. 2. Para formar fondos y haberes de retiro de socios. 3. Para formar fondos para primas de antigüedad. 4. Para formar fondos con fines diversos que cubran: gastos médicos y de funeral, subsidios por incapacidad, becas educacionales para los socios o sus hijos, guarderías infantiles, actividades culturales y deportivas y otras prestaciones de previsión social de naturaleza análoga. Para aplicar la deducción a que se refiere este numeral la sociedad cooperativa deberá pagar, salvo en el caso de subsidios por incapacidad, directamente a los prestadores de servicios y a favor del socio cooperativista de que se trate, las prestaciones de previsión social correspondientes, debiendo contar con los comprobantes fiscales expedidos a nombre de la sociedad cooperativa. c) Acreditar que al inicio de cada ejercicio la Asamblea General fijó las prioridades para la aplicación del fondo de previsión social de conformidad con las perspectivas económicas de la sociedad cooperativa. XXII. Que el valor de los bienes que reciban los establecimientos permanentes ubicados en México, de contribuyentes residentes en el extranjero, de la oficina central o de otro establecimiento del contribuyente ubicado en el extranjero, no podrá ser superior al valor en aduanas del bien de que se trate.”

DERECHO FISCAL

20

Obligaciones ¿Cuáles son las obligaciones principales de las personas morales? Las personas morales tienen diversas obligaciones en materia fiscal, según la legislación que se le aplique. Por ejemplo, están las siguientes disposiciones: • Código Fiscal de la Federación • Ley del Impuesto sobre la Renta • Ley del Impuesto al Valor Agregado • Ley del Impuesto Empresarial a Tasa Única • Ley sobre Depósitos en Efectivo • Ley del Impuesto Especial sobre Producción y Servicios • Ley sobre Automóviles Nuevos • Ley de Comercio Exterior • Ley Aduanera • Y demás normas de naturaleza fiscal Llegado a este punto, examinaremos las principales obligaciones que tienen los contribuyentes en el Código Fiscal de la Federación: • Tener un domicilio fiscal, • Inscribirse en el RFC • Expedir comprobantes fiscales. • Tener su contabilidad conforme a las reglas del Código Fiscal de la Federación (CFF). • Abrir una cuenta de banco. • Presentar sus declaraciones mensuales a más tardar el día 17. • Presentar declaraciones informativas. • Cumplir con los requisitos fiscales para que puedan deducir gastos. • Efectuar retenciones. Así mismo los impuestos que deben pagar son: • El impuesto sobre la renta (ISR), para contribuyentes. • El impuesto empresarial a tasa única (IETU). • El impuesto al valor agregado (IVA). • El impuesto especial sobre producción y servicios (IEPS). • Las retenciones de impuestos que en su caso se realicen a terceros. Inscripción al Registro Federal de Contribuyentes Con respecto a la inscripción al Registro Federal de Contribuyentes:

DERECHO FISCAL

21

Todas las personas morales tienen la obligación de inscribirse en el RFC, como son, entre otras: • Sociedades mercantiles. • Sociedades y asociaciones civiles. • Sociedades cooperativas. • Entidades de gobierno. • Sindicatos. • Partidos políticos. • Asociaciones religiosas. • Asociaciones en participación Se realiza durante el mes siguiente a la firma del acta constitutiva de la persona moral. Cuando la persona moral no se constituya ante notario público durante el mes siguiente a aquel en el que se realice la firma del contrato, o la publicación del decreto o del acto jurídico que les dé origen. El procedimiento para realizar el registro se puede hacer de tres formas: A. A través de notario o fedatario público Ante el cual se crean o constituyan las personas morales, siempre que dicho notario o fedatario público se encuentre incorporado al Sistema de Inscripción y Avisos al RFC a través de Fedatario Público por Medios Remotos. En la sección Terceros autorizados del Portal de internet del SAT puede consultar quiénes son los notarios o fedatarios autorizados. Cuando el notario o fedatario público ante el cual se constituya la persona moral no se encuentre incorporado al Sistema, el representante legal efectuará la inscripción al RFC del SAT, a través de los siguientes medios: Por internet, para concluir, de preferencia con cita, en cualquier Módulo de Servicios Tributarios del SAT. Personalmente, de preferencia con cita, en cualquier Módulo de Servicios Tributarios del SAT. B. Preinscripción por internet Para concluir en cualquier Módulo de Servicios Tributarios del SAT. Se realiza una preinscripción por internet y se concluye el trámite en cualquier Módulo de Servicios Tributarios del SAT. Después de capturar los datos, debe enviar la solicitud

DERECHO FISCAL

22

de inscripción a través del Portal de internet del SAT y, por la misma vía, recibirá el acuse con número de folio que le fue asignado a su solicitud. C. Personalmente Acuse con número de folio asignado (cuando el trámite se haya iniciado por internet). Copia certificada del documento constitutivo debidamente protocolizado. Original del comprobante de domicilio fiscal. Copia certificada del poder notarial, ya sea poder general para actos de dominio o poder general para actos de administración (no se acepta ningún otro) con el que acredite la personalidad del representante legal, quien puede estar limitado para la realización de los trámites de inscripción en el RFC y obtención del certificado de Fiel que expide el SAT. Si fue otorgado en el extranjero deberá estar debidamente apostillado o legalizado y haber sido formalizado ante fedatario público mexicano y, en su caso, contar con traducción al español realizada por perito autorizado. En su caso, original de cualquier identificación oficial vigente con fotografía y firma expedida por los gobiernos federal, estatal o municipal del representante legal. Forma oficial FE: Solicitud de certificado de Fiel, por duplicado e impresa por ambos lados y firmada con tinta azul. La puede obtener en la sección de Fiel del Portal de internet del SAT. Dispositivo usb, el cual se utiliza para grabar los archivos generados con motivo del trámite y su certificado. Es necesario que el representante legal de la persona moral haya tramitado previamente su certificado de Fiel. Las personas distintas de sociedades mercantiles deben presentar: original o copia certificada del documento constitutivo de la agrupación o, en su caso, copia de la publicación en el órgano, periódico o gaceta oficial. Artículo 28 del Código Fiscal de la Federación “Artículo 28. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente: I. La contabilidad, para efectos fiscales, se integra por los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, cuentas especiales, libros y registros sociales, control de inventarios y método de valuación, discos y cintas o cualquier otro medio procesable de almacenamiento de datos, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria

DERECHO FISCAL

23

de los asientos respectivos, así como toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales, la que acredite sus ingresos y deducciones, y la que obliguen otras leyes; en el Reglamento de este Código se establecerá la documentación e información con la que se deberá dar cumplimiento a esta fracción, y los elementos adicionales que integran la contabilidad. Tratándose de personas que enajenen gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, en establecimientos abiertos al público en general, deberán contar con los equipos y programas informáticos para llevar los controles volumétricos. Se entiende por controles volumétricos, los registros de volumen que se utilizan para determinar la existencia, adquisición y venta de combustible, mismos que formarán parte de la contabilidad del contribuyente. Los equipos y programas informáticos para llevar los controles volumétricos serán aquellos que autorice para tal efecto el Servicio de Administración Tributaria, los cuales deberán mantenerse en operación en todo momento. II. Los registros o asientos contables a que se refiere la fracción anterior deberán cumplir con los requisitos que establezca el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. III. Los registros o asientos que integran la contabilidad se llevarán en medios electrónicos conforme lo establezcan el Reglamento de este Código y las disposiciones de carácter general que emita el Servicio de Administración Tributaria. La documentación comprobatoria de dichos registros o asientos deberá estar disponible en el domicilio fiscal del contribuyente. IV. Ingresarán de forma mensual su información contable a través de la página de Internet del Servicio de Administración Tributaria, de conformidad con reglas de carácter general que se emitan para tal efecto”. Artículo 29 del Código Fiscal de la Federación “Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo.

DERECHO FISCAL

24

Los contribuyentes a que se refiere el párrafo anterior deberán cumplir con las obligaciones siguientes: I. Contar con un certificado de firma electrónica avanzada vigente. II. Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de los sellos digitales. Los contribuyentes podrán optar por el uso de uno o más certificados de sellos digitales que se utilizarán exclusivamente para la expedición de los comprobantes fiscales mediante documentos digitales. El sello digital permitirá acreditar la autoría de los comprobantes fiscales digitales por Internet que expidan las personas físicas y morales, el cual queda sujeto a la regulación aplicable al uso de la firma electrónica avanzada. Los contribuyentes podrán tramitar la obtención de un certificado de sello digital para ser utilizado por todos sus establecimientos o locales, o bien, tramitar la obtención de un certificado de sello digital por cada uno de sus establecimientos. El Servicio de Administración Tributaria establecerá mediante reglas de carácter general los requisitos de control e identificación a que se sujetará el uso del sello digital de los contribuyentes. La tramitación de un certificado de sello digital sólo podrá efectuarse mediante formato electrónico que cuente con la firma electrónica avanzada de la persona solicitante. III. Cumplir los requisitos establecidos en el artículo 29-A de este Código. IV. Remitir al Servicio de Administración Tributaria, antes de su expedición, el comprobante fiscal digital por Internet respectivo a través de los mecanismos digitales que para tal efecto determine dicho órgano desconcentrado mediante reglas de carácter general, con el objeto de que éste proceda a: a) Validar el cumplimiento de los requisitos establecidos en el artículo 29-A de este Código. b) Asignar el folio del comprobante fiscal digital. c) Incorporar el sello digital del Servicio de Administración Tributaria. El Servicio de Administración Tributaria podrá autorizar a proveedores de certificación de comprobantes fiscales digitales por Internet para que efectúen la validación, asignación de folio e incorporación del sello a que se refiere esta fracción. Los proveedores de certificación de comprobantes fiscales digitales por Internet a que se refiere el párrafo anterior deberán estar previamente autorizados por el Servicio de Administración Tributaria y cumplir con los requisitos que al efecto establezca dicho órgano desconcentrado mediante reglas de carácter general.

DERECHO FISCAL

25

El Servicio de Administración Tributaria podrá revocar las autorizaciones emitidas a los proveedores a que se refiere esta fracción, cuando incumplan con alguna de las obligaciones establecidas en este artículo, en la autorización respectiva o en las reglas de carácter general que les sean aplicables. Para los efectos del segundo párrafo de esta fracción, el Servicio de Administración Tributaria podrá proporcionar la información necesaria a los proveedores autorizados de certificación de comprobantes fiscales digitales por Internet. V. Una vez que al comprobante fiscal digital por Internet se le incorpore el sello digital del Servicio de Administración Tributaria o, en su caso, del proveedor de certificación de comprobantes fiscales digitales, deberán entregar o poner a disposición de sus clientes, a través de los medios electrónicos que disponga el citado órgano desconcentrado mediante reglas de carácter general, el archivo electrónico del comprobante fiscal digital por Internet y, cuando les sea solicitada por el cliente, su representación impresa, la cual únicamente presume la existencia de dicho comprobante fiscal. VI. Cumplir con las especificaciones que en materia de informática determine el Servicio de Administración Tributaria mediante reglas de carácter general. Los contribuyentes podrán comprobar la autenticidad de los comprobantes fiscales digitales por Internet que reciban consultando en la página de Internet del Servicio de Administración Tributaria si el número de folio que ampara el comprobante fiscal digital fue autorizado al emisor y si al momento de la emisión del comprobante fiscal digital, el certificado que ampare el sello digital se encontraba vigente y registrado en dicho órgano desconcentrado. En el caso de las devoluciones, descuentos y bonificaciones a que se refiere el artículo 25 de la Ley del Impuesto sobre la Renta, se deberán expedir comprobantes fiscales digitales por Internet. El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus comprobantes fiscales digitales por medios propios, a través de proveedores de servicios o con los medios electrónicos que en dichas reglas determine. De igual forma, a través de las citadas reglas podrá establecer las características de los comprobantes que servirán para amparar el transporte de mercancías”. Artículo 30 del Código Fiscal de la Federación “Artículo 30. Las personas obligadas a llevar contabilidad deberán conservarla a disposición de las autoridades fiscales de conformidad con la fracción III del artículo 28 de este Código.

DERECHO FISCAL

26

Las personas que no estén obligadas a llevar contabilidad deberán conservar en su domicilio a disposición de las autoridades, toda documentación relacionada con el cumplimiento de las disposiciones fiscales. La documentación a que se refiere el párrafo anterior de este artículo y la contabilidad, deberán conservarse durante un plazo de cinco años, contado a partir de la fecha en la que se presentaron o debieron haberse presentado las declaraciones con ellas relacionadas. Tratándose de la contabilidad y de la documentación correspondiente a actos cuyos efectos fiscales se prolonguen en el tiempo, el plazo de referencia comenzará a computarse a partir del día en el que se presente la declaración fiscal del último ejercicio en que se hayan producido dichos efectos. Cuando se trate de la documentación correspondiente a aquellos conceptos respecto de los cuales se hubiera promovido algún recurso o juicio, el plazo para conservarla se computará a partir de la fecha en la que quede firme la resolución que les ponga fin. Tratándose de las actas constitutivas de las personas morales, de los contratos de asociación en participación, de las actas en las que se haga constar el aumento o la disminución del capital social, la fusión o la escisión de sociedades, de las constancias que emitan o reciban las personas morales en los términos de la Ley del Impuesto sobre la Renta al distribuir dividendos o utilidades, de la información necesaria para determinar los ajustes a que se refieren los artículos 22 y 23 de la ley citada, así como de las declaraciones de pagos provisionales y del ejercicio, de las contribuciones federales, dicha documentación deberá conservarse por todo el tiempo en el que subsista la sociedad o contrato de que se trate. Los documentos con firma electrónica avanzada o sello digital, deberán conservarse de conformidad con las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria. En el caso de que la autoridad fiscal esté ejerciendo facultades de comprobación respecto de ejercicios fiscales en los que se disminuyan pérdidas fiscales de ejercicios anteriores, o se reciban cantidades por concepto de préstamo, otorgado o recibido, independientemente del tipo de contrato utilizado, los contribuyentes deberán proporcionar la documentación que acredite el origen y procedencia de la pérdida fiscal o la documentación comprobatoria del préstamo, independientemente del ejercicio en el que se haya originado la pérdida o el préstamo. Lo anterior aplicará también en el caso de contratación de deudas con acreedores, o bien para la recuperación de créditos de deudores. El particular no estará obligado a proporcionar la documentación antes solicitada cuando con anterioridad al ejercicio de las facultades de comprobación, la autoridad fiscal haya ejercido dichas facultades en el ejercicio en el que se generaron las pérdidas fiscales de las que se solicita su comprobación, salvo que se trate de hechos no revisados.

DERECHO FISCAL

27

La información proporcionada por el contribuyente solo podrá ser utilizada por las autoridades fiscales en el supuesto de que la determinación de las pérdidas fiscales no coincida con los hechos manifestados en las declaraciones presentadas para tales efectos. Cuando al inicio de una visita domiciliaria los contribuyentes hubieran omitido asentar registros en su contabilidad dentro de los plazos establecidos en las disposiciones fiscales, dichos registros sólo podrán efectuarse después de que la omisión correspondiente haya sido asentada en acta parcial; esta obligación subsiste inclusive cuando las autoridades hubieran designado un depositario distinto del contribuyente, siempre que la contabilidad permanezca en alguno de sus establecimientos. El contribuyente deberá seguir llevando su contabilidad independientemente de lo dispuesto en este párrafo. Los contribuyentes con establecimientos, sucursales, locales, puestos fijos o semifijos en la vía pública, deberán tener a disposición de las autoridades fiscales en dichos lugares y, en su caso, en el lugar en donde almacenen las mercancías, su cédula de identificación fiscal expedida por el Servicio de Administración Tributaria o la solicitud de inscripción en el registro federal de contribuyentes o copia certificada de cualesquiera de dichos documentos, así como los comprobantes que amparen la legal posesión o propiedad de las mercancías que tengan en esos lugares. No obstante lo dispuesto en el párrafo anterior, los contribuyentes que en los lugares señalados en el citado párrafo tengan su cédula de identificación fiscal o la solicitud de inscripción en el registro federal de contribuyentes o copia certificada de cualesquiera de dichos documentos, y el aviso de apertura a que se refiere el artículo 27, antepenúltimo párrafo de este Código, no estarán obligados a tener a disposición de las autoridades fiscales en esos lugares, los comprobantes que amparen la legal posesión o propiedad de las mercancías, en cuyo caso deberán conservar dichos comprobantes a disposición de las autoridades en su domicilio fiscal deacuerdo con las disposiciones de este Código”. Artículo 32 del Código Fiscal de la Federación “Artículo 32.- Las declaraciones que presenten los contribuyentes serán definitivas y sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación. No obstante lo dispuesto en el párrafo anterior, el contribuyente podrá modificar en más de tres ocasiones las declaraciones correspondientes, aún cuando se hayan iniciado las facultades de comprobación, en los siguientes casos: I. Cuando sólo incrementen sus ingresos o el valor de sus actos o actividades.

DERECHO FISCAL

28

II.Cuando sólo disminuyan sus deducciones o pérdidas o reduzcan las cantidades acreditables o compensadas o los pagos provisionales o de contribuciones a cuenta. III. (Se deroga). IV. Cuando la presentación de la declaración que modifica a la original se establezca como obligación por disposición expresa de Ley. Lo dispuesto en este precepto no limita las facultades de comprobación de las autoridades fiscales. La modificación de las declaraciones a que se refiere este artículo se efectuará mediante la presentación de declaración que sustituya a la anterior, debiendo contener todos los datos que requiera la declaración aun cuando sólo se modifique alguno de ellos. Iniciado el ejercicio de facultades de comprobación, únicamente se podrá presentar declaración complementaria en las formas especiales a que se refieren los artículos 46, 48 y 76, según proceda, debiendo pagarse las multas que establece el citado artículo 76. Se presentará declaración complementaria conforme a lo previsto por el sexto párrafo del artículo 144 de este Código, caso en el cual se pagará la multa que corresponda, calculada sobre la parte consentida de la resolución y disminuida en los términos del séptimo párrafo del artículo 76 de este ordenamiento. Si en la declaración complementaria se determina que el pago efectuado fue menor al que correspondía, los recargos se computarán sobre la diferencia, en los términos del artículo 21 de este Código, a partir de la fecha en que se debió hacer el pago. Para los efectos de este artículo, una vez que las autoridades fiscales hayan iniciado el ejercicio de sus facultades de comprobación no tendrán efectos las declaraciones complementarias de ejercicios anteriores que presenten los contribuyentes revisados cuando éstas tengan alguna repercusión en el ejercicio que se esté revisando”.

DERECHO FISCAL

29

Conclusión El Impuesto Sobre la Renta es una contribución que deben pagar las personas

físicas y morales residentes en el país, ya sean nacionales o extranjeros, ya que

grava los ingresos atribuibles a sus establecimientos permanentes ubicados en

el territorio nacional o los que proceden de alguna fuente de riqueza del país.

Las personas morales tienen gran diversidad de modalidades y se rigen bajo

diversos regímenes fiscales, las sociedades mercantiles específicamente

hablando son catalogadas como personas morales del régimen general y tienen

sus obligaciones fiscales reguladas en el Código Fiscal de la Federación.

Ya se ha visto lo referente a los aspectos generales del impuesto sobre la renta,

sin embargo, todavía existen aspectos por conocer, por ejemplo:

¿Cómo tributan las personas físicas?

¿Cuáles son los ingresos por salarios y por la prestación de de un servicio personal subordinado?

¿Cuáles son los ingresos por honorarios y por la prestación de un servicio personal independiente?

Las respuestas a las preguntas anteriores las conocerás en la siguiente sesión.

DERECHO FISCAL

30

Para aprender más ¿Qué es el impuesto sobre la renta?

• Rodríguez, G. (s/f). El impuesto sobre la renta, obtenido de:

http://biblio.juridicas.unam.mx/libros/4/1910/8.pdf

¿Cuál es la naturaleza del impuesto sobre la renta?

• Margáin, E. (s/f). El impuesto sobre la renta en la reforma fiscal, obtenido

de:

http://biblio.juridicas.unam.mx/libros/1/430/7.pdf

DERECHO FISCAL

31

Actividad de Aprendizaje Instrucciones:

Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión,

ahora tendrás que realizar una actividad en la cual a través de un mapa mental

describas los aspectos generales del impuesto sobre la renta.

Puedes realizarlo en cualquier programa especializado en mapas mentales, al final

tendrás que guardarlo como imagen en formato JPG, con la finalidad de subirlo a la

plataforma de la asignatura.

Recuerda que esta actividad te ayudará a retener los aspectos generales del impuesto

sobre la renta, los cuales son esenciales para continuar con el estudio de la materia.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo siguiente:

• Tus datos generales

• Referencias bibliográficas

• Ortografía y redacción

• Título

• Resumen

• Representación gráfica

DERECHO FISCAL

32

Bibliografía • Andrea, F. y Ris, J. (1994) Constitución Política de los Estados Unidos

Mexicanos comentada, México: Instituto de Investigaciones Jurídicas de la UNAM y PGR

• Boeta, A. (1992). Derecho fiscal. Teoría y práctica. 2da ed. México: EACSA.

• Carrasco, H. (2000). Derecho Fiscal Constitucional. México: Oxford. • Carrasco, H. (2007). Derecho Fiscal I. México: Iure. • Carrasco, H. (2007). Derecho Fiscal II. México: Iure. • De Pina, R. y De Pina Vara, R. (1992). Diccionario de Derecho. México:

Porrúa. • De la Garza, S. (2003) Derecho Financiero Mexicano. México: Porrúa. • Fernández, R. (2000). Derecho Fiscal. México: Mc Graw Hill • Mabarak, D. (2008). Derecho Fiscal Aplicado. México: McGraw-Hill. • Margáin, E. (1997). Introducción al estudio del derecho tributario

mexicano. México: Porrúa. • Quintana, J. y Rojas, J. (1999). Derecho Tributario Mexicano. México:

Trillas. • Rodríguez, R. (2004). Derecho Fiscal, segunda edición. México: OXFORD • Sánchez, N. (1999). Derecho Fiscal Mexicano. México: Porrúa. • Código Civil Federal. • Código Fiscal de la Federación. • Ley General de Sociedades Mercantiles. • Ley del Impuesto sobre la Renta. • Ley del Servicio de Administración Tributaria.

Cibergráficas

• Sistema de Administración Tributaria. Disponible

en: http://www.sat.gob.mx/sitio_internet/princ_fisc_p/131_12565.html