14 de agosto 2015 cydsa s.a.b de c.v. cydsasa / bmv ... · 3 liquida por completo su deuda...

TRANSCRIPT

14 de Agosto 2015

CYDSA S.A.B de C.V.

CYDSASA / BMV

Inicio de Cobertura: Renovando las bases en busca de un crecimiento rentable.

Recomendación: Market Outperform

Precio: $24.50 MXN IPC Mid Cap: 245.97 IPC: 43,746.72

Hemos iniciado la cobertura de CYDSA con un precio objetivo de $27.4 considerando las

expectativas de desempeño de sus diferentes segmentos de negocio. Esto implica un

rendimiento potencial de 11.8% a 2015.

La empresa tiene una trayectoria de 70 años en el sector industrial cotizando en la BMV desde 1973.

Históricamente ha sido muy activa en Adquisiciones y Escisiones, siendo la última la venta del

segmento de plásticos en 2010. Desde entonces, la empresa ha tenido un CAC en ventas de 1.6% y

margen UAFIRDA promedio de 20%.

En 2010 anunció su programa de proyectos estratégicos para la competitividad y crecimiento,

enfocándose en aumentar la rentabilidad del negocio. Destaca su nueva Planta de Cloro-Sosa con

tecnología de última generación en García, N.L. que arrancará a finales de año y sus dos Planta de

Cogeneración; ambos proyectos destinados a mejorar su rentabilidad.

En Noviembre 2014 concluyó exitosamente el refinanciamiento de su deuda, logrando una mejora en

su perfil de vencimientos y reduciendo su costo financiero al aprovechar las bajas tasas del mercado.

En los últimos dos años ha renovado su estructura organizacional incorporando el segmento de

Desarrollos Inmobiliarios a cargo del Ing. Roberto Rubio así como un nuevo Director General

Corporativo, el Ing. Antonio Zamora Galland ex CFO de Grupo Lala.

Consideramos que los sectores actuales de la empresa brindan limitadas posibilidades de crecimiento

a largo plazo. Sin embargo, su mayor enfoque a las especialidades químicas, su incursión en el sector

energético mediante la generación eléctrica y el almacenamiento subterráneo de hidrocarburos

pudieran significar atractivas opciones de crecimiento. No obstante, al día de hoy todavía no hay

suficiente información que nos permita cuantificar con exactitud el potencial económico de estos

proyectos estratégicos.

Indicadores 2014 2015E 2016E

UPA $0.95 $0.70 $1.57

P/UPA 31.42 35.0 15.6

UAFIRDA por acción 1.78 1.84 3.08

VE/UAFIRDA 17.62 14.27 8.24

Indicadores históricos tomados de Bloomberg y estimaciones futuras por el equipo de analistas

Información de la acción Rango Precio UDM $ 23.25 - 35.15 Acciones en circulación (millones) 600

Desempeño de la acción UDM -22.71% Capitalización de Mercado (millones MXN) $14,700

Volumen promedio diario UDM 58,618 Flotación (%) 35%

VL por acción promedio UD $12.88 Beta en base a empresas comparables 0.86

Fuente: Bloomberg a excepción del estimado de flotación proporcionado por la empresa

Perfil general de la empresa

CYDSA es un grupo empresarial regiomontano con presencia en tres áreas de negocios: Productos y

Especialidades Químicas, Hilaturas textiles y Cogeneración de Energía Eléctrica y Vapor. Durante el 2014

tuvo ventas consolidadas anuales de 5,427 mdp.

Ubicación: Av. Ricardo Margáin #565 B, Col. Parque Corporativo Santa Engracia, CP. 66267, San Pedro

Garza García, N.L. Tel. (01-81) 8152-4500

Sector: Materiales

Ramo: Productos Químicos

Empleados: 1634

Página de internet: http://www.cydsa.com

Analistas: Tutor:

Diana Cantú Ma. Concepción del Alto Hernández

Manuel Parra

Gustavo Zavala

Los Reportes Burkenroad para Latinoamérica son elaborados por un selecto grupo de estudiantes del EGADE

Business School Monterrey. Este reporte está basado en información disponible al público y no pretende ser un

análisis exhaustivo de toda la información relevante referente a los valores mencionados y su exactitud no

puede ser garantizada. Este reporte no pretende ser una oferta de compra o venta de los instrumentos analizados.

Fuente: Reportes de la empresa

Resumen Ejecutivo

Celulosa y Derivados (CYDSA) fue fundada en 1945 por Miguel Arce y Andrés

Sada, en una granja a las afueras de Monterrey, como una planta productora de

rayón para la industria textil. Fue incorporando otras empresas y subsidiarias

hasta constituir en 1965 la empresa controladora CYDSA, S.A. En 1973 inicia su

cotización en la Bolsa Mexicana de Valores con la clave CYDSASA.

Actualmente, su capitalización de mercado es de $14,700 mdp, cuenta con 600

millones de acciones en circulación de las cuales el 50.15% pertenecen al grupo

de control.

La empresa continúa avanzando con iniciativas enfocadas en incrementar la

competitividad y el crecimiento a mediano y largo plazo. Entre estas acciones

destacan la ampliación de capacidad productiva de sal, dos proyectos de

cogeneración de electricidad y vapor, una nueva planta de producción de cloro –

sosa, el fortalecimiento de su perfil crediticio y un proyecto de almacenamiento

subterráneo de gas LP para Pemex.

Descripción de la Empresa

CYDSA es un grupo industrial regiomontano históricamente activo en

Adquisiciones y Escisiones, la última siendo la venta de su segmento de plásticos

en 2010 (Policyd). Desde entonces opera principalmente a través de tres

divisiones de negocios: Hilaturas Textiles, División de Productos y

Especialidades Químicas. Cuenta con 9 plantas productivas en 8 poblaciones

logrando ofrecer alrededor de 100 diferentes productos y exportando el 7% de sus

ventas a más de 20 países.

La División de Productos y Especialidades Químicas se dedica a la fabricación y

comercialización de sal para consumo humano e industrial, cloro-sosa cáustica,

especialidades químicas y gases refrigerantes. Está compuesta por cinco unidades

de negocio.

Sales del Istmo (SISA), representa el 30% de las ventas y cuenta con una

planta ubicada en Coatzacoalcos Veracruz. Produce sal refinada en

presentaciones de bolsa (0.5 y 1 kg), bote plástico y saco de 50 kg. Es líder en sal

para consumo humano con su marca La Fina y también en el suministro a la

industria alimenticia. Además, vende a otras industrias que utilizan la sal como

materia prima. A la fecha, se está trabajando en reforzar la imagen de la marca y

su presencia en el mercado a través de promociones y nuevos productos como La

Fina Chile y Limón, Sal Light y Sustituto de Sal.

Industria Química del Istmo (IQUISA) representa el 43% de las ventas.

Produce cloro y sosa cáustica en diferentes presentaciones: gas o líquido a granel,

en pipa y en cilindros. Además produce especialidades químicas como

hipoclorito de sodio, ácido clorhídrico y muriático, sosa cáustica sólida en

hojuelas, sosa cáustica y potasa cáustica ambas líquidas, a granel y en pipas.

Cuenta con cinco plantas ubicadas en Monterrey, Hermosillo, Coatzacoalcos,

Tabla 1: Eventos Relevantes

1 Deuda alcanza máximo nivel en $749mdd.

2 Vende el edificio y terreno de su corporativo

ubicado en San Pedro Garza García.

3 Liquida por completo su deuda bursátil.

4

Cierre de Crysel en enero 2006 debido al alto precio

de los energéticos y problemas en las cadenas de

suministros.

5

Venta de sus negocios de resinas y tuberías de PVC

a Mexichem y adquiere su planta de Cloro-Sosa

ubicada en Santa Clara, Estado de México.

6

Inicia la construcción de una planta de cloro-sosa

cáustica en García Nuevo León y una segunda planta

de cogeneración en Veracruz.

7

Concluye la ampliación de la Planta de Sal

evaporada en Coatzacoalcos, Veracruz; aumentando

su capacidad instalada. Inicia operaciones la Planta

de Cogeneración en la misma ciudad.

8

En noviembre 2014, logra refinanciar su deuda y

aumenta su línea de crédito disponible a $400 mdd

mediante un crédito sindicado a 5 años.

9

CYDSA firma contrato con Pemex para desarrollar

un proyecto de almacenamiento subterráneo de gas

LP en una caverna salina.

Figura 2: Estructura organizacional de la compañía

CYDSA S.A.B. DE

C.V.

Quimobásicos Desarrollos

inmobiliarios

Almacenamiento

subterráneo

Valores

Químicos

Hilaturas

Sales del

Istmo

IQUISA Cogeneración

1 5

8

4

3 2

7 6

9

Fuente: Reportes de la empresa. *Anterior al 2009 las ventas de Cloro-Sosa,

sal y gases refrigerantes se englobaban en el segmento de Químicos y

Plásticos.

Tlaxcala y Estado de México. En esta industria el precio del cloro y la sosa se

establecen a nivel internacional en el mercado de mercancías (commodities). Por

el contrario, en el segmento de especialidades químicas la empresa vende

productos de alto valor agregado que le generan mayor margen. Paulatinamente

han modificado su mezcla de productos incrementando la proporción de las

especialidades químicas, lo cual les ha permitido disminuir su dependencia a

precios internacionales.

Quimobásicos opera mediante una alianza estratégica con Honeywell, quien

tiene el 49% de participación. En su planta de Monterrey, produce gases

refrigerantes fluorocarbonados para diversas aplicaciones de aire acondicionado y

refrigeración (industrial, automotriz, doméstica, etc.) así como agentes

espumantes y propelentes. Recientemente ampliaron su oferta de productos al

incorporar la comercialización y distribución de gases refrigerantes de tercera

generación. Actualmente representa el 23% de las ventas totales de la empresa.

Cogeneración de energía eléctrica y vapor se creó en 2012, con el inicio de la

construcción de su primera planta en Coatzacoalcos, Veracruz. Arrancó en marzo

2014 y suministra electricidad y vapor a la planta de sal en Coatzacoalcos. A

finales del 2015 concluirá la construcción de la segunda unidad que suministrará

energía a la nueva planta de productos químicos ubicada en García, N.L.

Almacenamiento subterráneo es un nuevo negocio para el desarrollo de pozos

de almacenamiento de hidrocarburos (petróleo o gas natural). Se tiene un contrato

con Pemex para una primera fase que incluye una caverna salina en

Coatzacoalcos con capacidad de almacenaje de 1.8 millones de barriles de gas

licuado de petróleo. También incluye la construcción de la infraestructura

requerida para el manejo y transporte de aproximadamente 120,000 barriles por

día. Al día de hoy no se ha concluido la negociación y asignación de la tarifa por

parte de la Comisión Reguladora de Energía (CRE). La empresa estima que la

operación de la caverna comience en el 2017.

Por su parte, la división de Hilaturas, Derivados Acrílicos, S.A. de C.V. (DASA)

nace en 1981 en San Luis Potosí y crece tras la adquisición de Hilaturas San

Marcos en el 2000. La operación se concentró en Aguascalientes a partir de

2005, dedicándose a la producción de diversos tipos de hilos acrílicos, mezclas de

fibras naturales y sintéticas. Sus ventas han tenido una disminución anualizada de

14.7% durante los últimos cuatro años debido principalmente a la reducción en el

número de fabricantes mexicanos de ropa y cobertores, afectados por la creciente

importación de ropa proveniente de Asia. Los esfuerzos de CYDSA en este

segmento se enfocan en mejorar la eficiencia operativa.

Históricamente las ventas de CYDSA se han concentrado en el territorio

nacional, sólo el 7% de sus ventas consolidadas del 2014 corresponden a

exportaciones (Figura 5). La división de sal exporta a Centro América, el Caribe

y una porción va a satisfacer a mercados hispanos en Estados Unidos. Una parte

de las ventas de IQUISA y Quimobásicos se exportan a Centro y Sur América.

Inversiones

A finales del 2010 CYDSA inició el Programa de Inversiones en Activo Fijo para

la Competitividad y Crecimiento. Se asignó un presupuesto de $437 mdd de los

cuales en el 2014 se invirtieron $151 mdd en cuatro proyectos:

• Incremento de Capacidad Productiva de Sal en su planta de Coatzacoalcos,

Veracruz. Incorporaron modificaciones y equipos nuevos al proceso de

evaporación, aumentando la capacidad en un 42.5%; de 400 mil a 570 mil

toneladas anuales.

• Nueva Planta Productora de Cloro, Sosa Cáustica y Especialidades Químicas

ubicada en García, N.L. Cuenta con tecnología de punta que reduce el consumo

energético. Tendrá capacidad de 60 mil toneladas de cloro y 68 mil toneladas de

sosa cáustica y se espera que inicie operaciones el cuarto trimestre del 2015.

• Plantas I y II de Cogeneración de Electricidad y Vapor. En marzo 2014 inició

operaciones la primera planta en Coatzacoalcos, Veracruz. La inversión total del

proyecto fue de $60 mdd. Su capacidad instalada es de 57 megawatts-hora de

electricidad y 660 mil toneladas anuales de vapor. Esta primera planta satisface

casi en su totalidad las necesidades energéticas de las plantas de CYDSA en

Coatzacoalcos y de su planta en el Estado de México.

Fuente: Reportes de la empresa.

Fuente: Reportes de la empresa, datos al 3T 2014

Fuente: Elaborado con datos auditados de la empresa.

Fuente: Reportes de la empresa.

Actualmente se construye la segunda planta en la misma ubicación y de idénticas

características. Se estima que arranque operaciones el cuarto trimestre de 2015.

Su generación se destinará a cubrir la demanda energética de la nueva planta de

Cloro-Sosa ubicada en García, N.L.

• Cavernas para Almacenamiento Subterráneo de Hidrocarburos. En noviembre

de 2014 la empresa firmó un contrato con PEMEX para desarrollar el primer

proyecto en América Latina de almacenamiento subterráneo de Gas Licuado de

Petróleo (Gas LP). Desde 2012 la empresa ha estado desarrollando una nueva

zona de pozos de sal en Veracruz, los cuales cumplen con adecuaciones para

utilizarlos como cavernas de almacenamiento. En diciembre 2014 se recibió el

permiso preliminar y actualmente se está a la espera de la negociación y

asignación de las tarifas por parte de la Comisión Reguladora de Energía (CRE).

A la fecha se han perforado tres pozos y la expectativa de la empresa es comenzar

operaciones en 2017.

• Desarrollos Inmobiliarios es un segmento de reciente creación en CYDSA. Su

objetivo es monetizar los terrenos que poseen en Monterrey (Ruiz Cortines) y

Aguascalientes a través de su venta directa o desarrollándolos.

Historia

La expropiación petrolera dio origen a nuevas empresas relacionadas con la

producción química y derivados del petróleo, es aquí donde nace CYDSA en

1945 como Celulosa y Derivados, S.A. Fue la primera empresa dedicada a la

producción de fibra de rayón e impulsó la industria textil nacional. En 1959,

inicia sus operaciones con cloro y sosa cáustica al establecer su división de

plantas químicas.

Durante las décadas de los 60s y 70s el crecimiento de CYDSA se dio

principalmente mediante negocios conjuntos, donde destacan la alianza con

Allied Chemical, origen de Quimobásicos y la alianza con Goodrich para entrar a

la manufactura de PVC. En 1967 obtiene de Pemex la concesión para explotar sal

comestible e industrial. Para financiar esta etapa de expansión, obtiene una fuente

pública de financiamiento al ingresar a la Bolsa Mexicana de Valores en 1973. La

década de los ochentas fue un periodo de agresivo crecimiento fondeado

principalmente con deuda.

CYDSA vuelve a tener acceso a fondos del mercado de valores, mediante el

mercado de bonos. En 1997 logran colocar Notas de Mediano Plazo como parte

de su estrategia para mejorar su posición de liquidez. Poco después ocurrieron

cambios globales en el mercado textil que redujeron la generación de flujo de esta

división. Menores flujos operativos y un entorno económico complicado los

llevaron a incrementar sus niveles de deuda.

A principios del 2001 venden el edificio de oficinas corporativas y 7.4 hectáreas

de terreno adyacente con la finalidad de monetizar activos fijos y reducir deuda.

Este indicador pasó de $5,566 mdp al cierre de 2000 a $4,266 mdp a cierre de

2001, mejorando los niveles de apalancamiento medido como deuda total sobre

utilidad antes de financiamiento, impuestos, depreciación y amortización

(UAFIRDA) de 7.1veces (x) a 3.9x, en el mismo periodo (Figura 7).

La empresa atravesó tiempos difíciles al principio del milenio dada la

desaceleración económica tras la burbuja tecnológica en los Estados Unidos.

CYDSA tuvo complicaciones para cumplir en tiempo y forma con sus pagos a los

tenedores de notas y optó, en 2002, por reestructurar las emitidas en 1997.

Además estuvieron obligados a entrar en un proceso de reestructura corporativa,

durante el cual escindieron algunas subsidiarias de sus divisiones Fibra, Química

y Textil. Entre 2002 y 2005 la compañía continuó desincorporando unidades de

negocio.

En enero del 2005 se vio obligada a reestructurar nuevamente su deuda. El

proceso incluyó la capitalización de $76.4 mdd de deuda de las empresas textiles

del Grupo, además se otorgaron a los bancos acreedores el 16.45% de las

acciones de la subsidiaria Valores Químicos S.A. de C.V., comprometiéndose

CYDSA a recomprar las acciones a más tardar el 11 de enero de 2011. Además,

como parte de esta reestructura $159 mdd de Notas a mediano plazo fueron

intercambiadas por acciones de la empresa. Desde entonces ha cuidado el

mantener bajos niveles de deuda.

Tabla 2: Desglose de Programa de Inversión

Proyecto Inversión

(mdd)

Propósito

Planta de Sal $36.5 Aumento de capacidad

Planta de cloro - sosa

y especialidades

químicas

$127.0 Aumento de capacidad

y nueva tecnología

Planta de

Cogeneración I

$59.7 Ahorro en costos

energéticos

Planta de

Cogeneración II

$55.0 Ahorro en costos

energéticos

Cavernas de

extracción de salmuera

$110.8 Extracción de sal y

almacenamiento de

hidrocarburos

Otras $48.0

Fuente: Acuerdos de la asamblea de accionistas al 25 Marzo 2015.

Tabla 4: Principales accionistas

Entidad % acciones

Grupo de Control 50.15

Operadora GBM, S.A. de C.V. 9.26

Operadora Inbursa, S.A. de C.V. 3.59

Norges Bank Investment Management 2.96

GBM Asset Management SICAV 0.55

Ashmore Investment Management 0.54

IXE Fondos SOSI, S.A. de C.V. 0.43

Prudential Financial Operadora 0.41

Actinver, S.A. de C.V. / México 0.15

GAM Fund Management Limited 0.12

Charlemagne Capital UK LTD 0.07

Carrera Asset Management Co. 0.02

Otros 18.74 Fuente: Bloomberg

El monto de su deuda pasó de $2,073 mdp en 2011 a $3,405 mdp al cierre de

2014, mientras que el apalancamiento fue de 1.9x y 3.2x, respectivamente. A

junio 2015 reporta un indicador de Deuda Neta a UAFIRDA de 1.97x.

Aunque los niveles de deuda se han incrementado, la empresa ha mostrado

disciplina financiera. En noviembre de 2014 CYDSA, a través de su subsidiaria

Valores Químicos, contrató un crédito sindicado otorgado por 13 instituciones

financieras y lideradas por Citi y Rabobank. Está garantizado con activos fijos de

algunas subsidiarias de esta división. Con este crédito logró pactar una deuda

amortizable trimestralmente y aprovechar las bajas tasas de interés disponibles en

el mercado. La reducción del gasto financiero y una alta posición de liquidez

(alto nivel de efectivo y equivalentes), demuestran que la empresa replanteó su

objetivo de apalancamiento. Se espera que en el futuro sigan manteniendo niveles

manejables de deuda, eliminando así la necesidad de nuevas reestructuras.

Gobierno Corporativo

Se cuenta con 19 miembros del consejo de los cuales seis son independientes

(31%) superando la recomendación mínima de 25%. Además cuenta con tres

comités: Comité de Prácticas Societarias y de Auditoría (todos son consejeros

independientes), Comité de Políticas de Compensaciones y Comité de Planeación

y Finanzas. El consejo más reciente fue ratificado en la Asamblea General

Ordinaria de Accionistas celebrada el 25 Marzo 2015 (Tabla 3).

Además del Código de Mejores Prácticas de Gobierno Corporativo (CMPC) de la

Bolsa Mexicana de Valores, CYDSA maneja un Código de Conducta interno y

cuenta con un buzón de transparencia para denunciar comportamientos no éticos.

En lo que respecta al CMPC, la empresa no cumple con la recomendación de

separar las actividades del Consejo de Administración y las del Director General.

El Ing. Tomas González Sada funge simultáneamente como Presidente del

Consejo, Director General Ejecutivo e integrante del Grupo de Control que tiene

el 50.15% de las acciones. Adicionalmente otros cinco miembros de la familia

González – Sada están en el Consejo de Administración por lo que las decisiones

estratégicas pudieran no estar siempre alineadas con los intereses de los

accionistas minoritarios.

Responsabilidad Social

CYDSA cuenta con un centro de atención comunitaria que apoya en aspectos de

asistencia social, salud y educación a las comunidades cercanas a las operaciones

en Monterrey. Además, todas sus plantas cuentan con certificado de Industria

Limpia, ISO-14001-2004 e ISO-9001-2008. En Febrero 2015 la BMV la incluyó

entre las 39 emisoras que sobrepasaron el promedio nacional de la calificación

conjunta de medio ambiente, responsabilidad social y gobierno corporativo. La

evaluación incluía un total de 70 emisoras.

Tabla 3: Miembros del Consejo

Consejeros Internos Consejeros Independientes

Ing. Tomás González Sada C.P. Adán Elizondo Elizondo

Lic. Tomás González Casas Lic. Álvaro Fernández Garza

Lic. Gabriela González Casas Don Alejandro Garza Lagüera

Lic. Laura González Casas Lic. Francisco Garza Zambrano

Lic. Verónica González Casas C.P. Mario Laborín Gómez

Dr. Herminio Blanco Mendoza Ing. Antonio Madero Bracho

C.P. Humberto Jasso Barrera

C.P. José Montemayor Castillo

Lic. Abelardo Morales Purón

Ing. Roberto Rubio Barnes

Lic. Adrián Sada González

Ing. Alejandro von Rossum

Ing. Antonio Zamora Galland

Fuente: Elaborado con datos obtenidos de Bloomberg.

Fuente: Datos auditados de la empresa y estimaciones del equipo.

Tabla 5: Historial de dividendos

Periodo Dividendos por

acción (MXN)

Dividendo Total

(mdp)

2014 $0.2314

y $0.1369 $215

2013* $0.2543

y $0.2967 $302

2012 $0.1438 $75

2011 $0.1883 $261

2010 $0.0989 $55

2009 $0.0884 $83

2008 $0.0742 $267 *Durante este año hubo un split de acciones de 2.8296:1

Fuente: Elaborado con datos obtenidos de Bloomberg.

Tabla 6: Análisis de márgenes

% 2010 2011 2012 2013 2014 2015 E

Margen

Bruto 34.2 37.9 38.5 37.0 35.9 35.9

Margen

Operativo 11.7 17.4 18.2 16.6 13.7 12.5

Margen

UAFIRDA 15.6 20.5 21.7 20.6 19.6 19.2

Fuente: Elaboración propia con datos reportados por la empresa

Estructura de Costos

Los principales insumos de la División de Especialidades Químicas son la

energía y la materia prima que es principalmente la sal que CYDSA extrae de

minas propias. Esto hace que la empresa tenga injerencia directa en el control de

costos de su materia prima. Esta sal la pueden vender para consumo humano o

destinar al autoconsumo en su segmento Cloro – Sosa.

Antes del 2014, la empresa adquiría toda la energía de terceros teniendo poca

injerencia sobre dichos costos. Puesto que todos sus procesos productivos tienen

un alto consumo energético de ahí surge la necesidad de invertir en proyectos

relacionados a esto. Según datos de Eurochlor, la industria de Cloro-Sosa

requiere cerca de 2.5 Mega watts de electricidad (equivalente al consumo anual

de una casa de 2 habitantes) y 0.7 toneladas de vapor para producir una tonelada

de cloro. El segmento de sal, requiere evaporar el agua de la solución salina y

obtener el producto final. Por su parte, la producción de gases refrigerantes,

espumantes y propelentes consume electricidad en el bombeo, absorbedores y

torres de destilación además de vapor en los reactores.

Según datos de Eurochlor e IHS Global, el consumo energético de empresas del

sector cloro-álcali representa el 50 – 70% del total de costos o hasta el 28% de las

ventas. En el caso de CYDSA, históricamente han pagado altos precios de la

electricidad y gas natural en México puesto que eran suministrados únicamente

por empresas paraestatales.

Por ejemplo, en 2014 el gas natural cotizó en promedio a 4.66 dólares por

MMBTU representando un aumento del 15% respecto al 2013. Algo similar

ocurrió también con el costo de la electricidad. Tras los recientes cambios en la

legislación de México y con las inversiones de la empresa para producir su propia

electricidad y vapor se espera una disminución importante en el costo de sus

energéticos. La primera Planta de Cogeneración Eléctrica que arrancó en Marzo

2014, generó ahorros de 14 millones de dólares en el 2014 y se espera un ahorro

similar con la segunda planta de Cogeneración que arranca a finales del 2015.

Resumen Financiero

Ventas

Los segmentos de sal, cloro-sosa y gases refrigerantes han mantenido un

importante crecimiento en ventas desde 2009 con un CAC de 9.22%, 5.61% y

4.80% respectivamente. En el caso de los gases refrigerantes sus ventas

aumentaron artificialmente en 2011 y 2012 gracias a la venta de bonos de carbón

por 26 mdd y 17 mdd respectivamente. En 2013 la comercialización de dichos

bonos fue suspendida y las ventas de ese segmento se vieron afectadas.

El segmento de productos y especialidades químicas al 1S15 mostró un

incremento de ventas en pesos de 4.1% respecto al 1S14 a raíz de la depreciación

del peso. Sin embargo, expresadas en dólares disminuyeron 10.1%, a causa de la

caída del precio internacional de la sosa.

Referente a la sal, sus ventas nacionales aumentaron aprovechando la ampliación

de capacidad en Coatzacoalcos. Por su parte la demanda de gases refrigerantes

aumentó impactando positivamente sus ventas. Finalmente las ventas de hilos

acrílicos continúan su tendencia negativa al disminuir 61% contra el 1S14.

Las ventas totales consolidadas se incrementaron un 2.0% contra el 1S14.

Generación de utilidades y flujo de efectivo

En 2010 la empresa decidió enfocar su estrategia en elevar la competitividad y

fortalecer su portafolio de negocios así como incrementar su participación en el

mercado de especialidades químicas. Consideramos que esto fue muy relevante

ya que su segmento principal cloro-sosa muestra alta volatilidad en sus márgenes

al depender del precio internacional de los productos químicos y del tipo de

cambio. Dado que la compañía no utiliza coberturas mediante instrumentos

financieros su única opción es mantener un adecuado control de costos y

estructura en su balance.

Tras su decisión en 2010, han invertido en proyectos con potencial de aumentar

su margen UAFIRDA. Para mejorar su competitividad en 2013 iniciaron el

Tabla 7: Capacidad instalada

(miles toneladas) 2010 2011 2012 2013 2014 2015 E

Sal 420 420 400 400 570 570

Cloro-Sosa 159 159 159 159 159 164

Gases

Refrigerantes 19 18.4 18.4 18.4 18.4 18.4

Hilaturas 19.4 19.4 19.4 19.4 19.4 19.4 Fuente: Reportes de la empresa

Tabla 8: Utilización de capacidad instalada

% 2010 2011 2012 2013 2014 2015 E

Sal 94 93 102 99 88 90

Cloro-Sosa 86 92 92 89 88 82

Gases

Refrigerantes 66 64 43 40 50 51

Hilaturas 18 15 12 10 8 7 Fuente: Reportes de la empresa

Fuente: Reportes de la empresa. El efectivo y equivalentes al cierre de 2014

se divide en fondos para usos generales de $599 mdp y fondos para usos

específicos de $2,216 mdp

Figura 13: Análisis Dupont

Fuente: Elaborado con datos auditados de la empresa

rediseño y renovación de la planta de sal evaporada en Coatzacoalcos, Veracruz.

El proyecto concluyó en septiembre 2014, aumentando la capacidad productiva

de 400 mil a 570 mil toneladas anuales. Además, invirtieron $60 mdd en la

construcción de la primera planta de cogeneración también en Veracruz. Esta

planta tiene una capacidad instalada de 57 Megawatts-hora de energía eléctrica y

660 mil toneladas anuales de vapor. Sus operaciones arrancaron en marzo y se

tradujeron en ahorros de $14 mdd durante 2014.

Por su parte, la división química ha tomado diversas medidas para mejorar la

rentabilidad incluyendo disminuciones en el uso de energía, el incremento de

eficiencia operativa mediante nuevas plantas con tecnología de vanguardia e

iniciativas para robustecer el portafolio con productos de mayor diferenciación.

En cuanto a la inversión en inmuebles, maquinaria y equipo se prevé una

disminución respecto a los niveles históricos. En el segmento de sal, no se

esperan inversiones fuertes en el corto plazo tras la cuantiosa inversión en

aumento de capacidad durante 2014. Además invirtieron en la actualización

tecnológica y la expansión de la capacidad instalada de su segmento cloro-sosa

cáustica. La planta tendrá una capacidad instalada de 60 mil toneladas anuales de

cloro y 68 mil toneladas de sosa. Se espera que la planta inicie operaciones

durante el cuarto trimestre del 2015. La expansión en capacidad está orientada a

satisfacer la demanda actual y de mediano plazo en esta región.

Al 1S15 los gastos generales se incrementaron 10.1% a raíz de los gastos por la

expansión de la planta de sal y el arranque de la planta de cogeneración, por lo

que su utilidad bruta aumentó solo un 4.7% en pesos respecto al mismo periodo

del año anterior. Esta situación reflejó una caída de 4.5% de la utilidad de

operación (384 mdp) con respecto al 1S14 (402 mdp). El UAFIRDA del primer

semestre fue de 566 mdp aumentando 5.8% respecto al año anterior. Sin

embargo, en dólares disminuyó el 9%.

Con respecto al trimestre anterior, el UAFIRDA se mostró prácticamente sin

cambio (-0.22%). Sin embargo, sus márgenes UAFIRDA (19.54%) y operativo

(13.36%) estuvieron levemente por debajo de lo conseguido el 1T15 (19.77% y

14.65% respectivamente).

En este periodo también tuvieron un mayor gasto financiero neto ($58 mdp),

contra un ingreso ($28 mdp) en el primer semestre de 2014, por lo que la utilidad

neta disminuyó 24.5% cerrando en $234 mdp contra $310 mdp en el 1S14.

Análisis de la Industria

En el 2014 el 96% de las ventas de CYDSA provinieron de la División de

Productos y Especialidades Químicas. La industria química a nivel mundial se

divide en términos generales en dos sectores:

Orgánico: comprende más del 90% de los compuestos teniendo como

característica principal su contenido de carbón. Los productos son

derivados del petróleo, carbón y gas natural; se utilizan como materia

prima para elaboración de plásticos, fibras sintéticas, adhesivos, etc.

Inorgánico: no contienen enlaces carbón-carbón. Se derivan de

minerales metálicos y no metálicos convirtiéndose en los llamados

químicos básicos: ácidos, sales, gases industriales, etc. Sirven como

materia prima para procesos industriales o como químicos de consumo

final (ej. fertilizantes minerales, vidrio y materiales para construcción).

En esta industria existen diversos mercados:

Mercancías (commodities): incluye a fabricantes de químicos básicos

orgánicos e inorgánicos. Este mercado se caracteriza por la falta de

diferenciación del producto, se vende en grandes cantidades

importando solamente su composición química y pureza.

Diversificados: participan compañías con una amplia gama de

productos; se ven fuertemente impactadas por los ciclos económicos.

Especialidades: se refiere a compañías con productos de muy alto valor

pero que venden en bajo volumen. La ventaja competitiva en este

sector recae en la innovación de materiales (investigación y desarrollo,

patentes, etc.).

Fuente: IPEN

Durante 2014 el mercado mexicano de productos químicos llegó a $456,200 mdp

implicando un crecimiento de 7.8% con respecto al año anterior según Market

Line Industry Profile. Del periodo 2010 a 2014, el mercado creció a una tasa

anual compuesta del 5.1% donde el 67.4% del mercado corresponde a

commodities.

CYDSA produce químicos inorgánicos y compite en los tres mercados:

mercancías, diversificados y especialidades. Su negocio principal se dedica a la

producción de cloro, sosa cáustica y especialidades químicas. Está integrada

verticalmente pues tiene concesiones de minas de sal en Veracruz que le permiten

surtir de materia prima a sus plantas. En el 2013 la demanda de estos productos a

nivel mundial fue de 187.9 millones de toneladas y al 2014 el mercado global de

Cloro-Sosa estaba valuado en $70,400 mdd. De acuerdo a RnR Market Research

la expectativa de la industria es un CAC de 6% alcanzando así $93,900 mdd en

2019.

Industria Cloro-Sosa

El proceso de producción se conoce como electrólisis y consiste en descomponer

la sal en sus dos componentes utilizando corriente eléctrica. Existen tres

tecnologías de electrólisis: celdas de mercurio, membrana y diafragma. La

tecnología de mercurio (empleada en Planta Monterrey) está siendo remplazada a

nivel global por su impacto ambiental y alto consumo energético. En Europa

existe el compromiso de eliminarlas para el 2017. En el caso de CYDSA, su

nueva planta en García N.L. utilizará la tecnología de celdas de membrana

reduciendo el consumo energético un 33%.

El proceso de electrólisis genera simultáneamente cloro y sosa cáustica. Por cada

tonelada de cloro producida se obtiene 1.1 toneladas de sosa cáustica y 28 kg de

hidrógeno; a esta combinación de productos se le denomina ECU por sus siglas

en inglés. Desafortunadamente, el cloro y la sosa se utilizan en industrias

diferentes por lo que su demanda difícilmente coincide. Según las asociaciones

internacionales de productores de Cloro- Sosa, el precio de la electricidad es el

mayor componente en la estructura de costos y afecta directamente la

competitividad de la industria. En Europa se tienen iniciativas para disminuir el

consumo energético, del año 2011 al 2013 lograron disminuirlo en un 2.5%. Esto

fue gracias a nueva tecnología en las celdas de electrólisis y a equipos auxiliares

más eficientes.

En 2011 ThyssenKrupp y Bayer Material Science diseñaron un nuevo proceso de

electrólisis llamado ODC. Este proceso utiliza oxígeno y evita la generación de

hidrógeno requiriendo así 30% menos electricidad. La tecnología se comenzó a

comercializar en 2013 y Befar Group de China arrancará operaciones con esta

tecnología a finales del 2015 con capacidad de 70,000 toneladas de cloro.

La otra fuente de consumo energético, además de la electrólisis, es el vapor

utilizado para calentar y concentrar las soluciones en el proceso cloro-álcali.

Industria de Sal

De acuerdo al Instituto de la Sal, a nivel mundial se produjeron en 2014 más de

250 millones de toneladas; la Asociación Mexicana de la Industria Salinera

(AMISAC) reportó que nuestro país es el séptimo productor a nivel mundial y el

número uno en América Latina. El precio de venta de la sal varía según el uso.

En EUA, el mercado de la sal está valuado en $2,200 mdd.

Existen tres métodos de obtención de sal:

Sal marina: El 30% de la sal se obtiene mediante la evaporación de

agua de mar y se considera que tiene una capacidad potencial infinita.

Minería convencional: Trabajadores ingresan a las minas para remover

rocas de sal.

Minería por bombeo: se utiliza agua para disolver las rocas de sal en la

mina y se extrae una solución salina. Posteriormente se evapora el agua

para obtener los cristales de sal.

De acuerdo a la AMISAC, México produce sal marina en los litorales del Golfo

de México y Océano Pacífico. También se obtiene sal de lagunas solares en

Coahuila, Chihuahua y San Luis Potosí. Además, se produce sal subterránea en

regiones de Veracruz y García, Nuevo León.

Tabla 9: Plantas de CYDSA por tecnología

Tecnología de manufactura # Plantas

Celda de mercurio 2

Diafragma 0

Membranas 2

Tabla 10:Principales usos de la sal

Tratamiento de aguas 1%

Industria química 38% $150 USD/ton

Otras industrias 1%

Consumo humano 12% $450 USD/ton

Deshielo de carreteras 43% $40 – $50 USD/ton

Industria agropecuaria 3%

Otros usos industriales

de sal y derivados 2%

Figura 14: Principales usos de Cloro

Figura 15: Principales usos de Sosa Cáustica

Fuente: Eurochlor

Fuente: Eurochlor

Figura 16: Precios históricos de energéticos

Fuente: Bloomberg

US

D/

MM

BT

U

MX

N/

KW

h

Fuente: US Geological Survey

Fuente: selección de comparables realizada por el equipo de analistas

Fuente: Elaborado con datos auditados de la empresa y estimaciones del

equipo de analistas.

Según la Secretaría de Economía (SE), la región de mayor producción es

Guerrero Negro en Baja California Sur. Ahí se ubica la empresa ESSA (mayor

productor de sal a nivel mundial) quien genera el 82% de la producción nacional.

Sin embargo, toda su producción la exporta a Japón y Estados Unidos.

El otro 18% se destina al mercado nacional y está concentrado en un 78% en los

Estados de Veracruz, Nuevo León y Colima. La balanza comercial mexicana de

sal ha sido históricamente superavitaria.

En México, según la SE, la sal industrial es prácticamente para autoconsumo

dominado por los productores de cloro; la sal de consumo humano es vendida

directamente al consumidor o comercios o a través de distribuidores; la sal para la

industria pecuaria se vende directamente al consumidor. El consumo nacional

estimado por la SE supera las 1.5 millones de toneladas. El consumo per cápita

anual se estima en 3 kg para la preparación de alimentos y 1 kg a través de

alimentos industrializados.

En México, el crecimiento en ventas de la sal para consumo humano estimado

por la SE ronda el 2.5% anual y su demanda se considera inelástica. Existen

barreras para la entrada de nuevos competidores a este mercado, pues el proceso

de refinación implica un costo elevado que no pueden cubrir las pequeñas

empresas o los productores estacionales de sal marina. Actualmente, no hay

sustitutos directos de la sal en la mayoría de sus aplicaciones. El cloruro de

calcio, acetato de calcio-magnesio o cloruro de potasio pueden sustituir a la sal en

actividades de deshielo, ciertos procesos químicos y saborizante de alimentos

pero a un costo mucho mayor.

Gases Refrigerantes

La tercera industria en la que opera CYDSA es de gases industriales

refrigerantes, espumantes y propelentes. Este sector ha sido fuertemente afectado

por las regulaciones ambientales especialmente las relacionadas con los gases que

dañan la capa de ozono. Los competidores dominantes a nivel global en esta

industria son DuPont y Honeywell Refrigerants.

De acuerdo a la EPA, el protocolo de Montreal exige disminuir en un 90% a

partir del 2015 el uso de los gases HFCF incluido el gas R22 que produce

CYDSA. Para el 2020 se debe disminuir al 99.5% y descontinuar totalmente para

el 2030. Esto obligará a las empresas a vender productos de nueva generación

para remplazar a los gases refrigerantes suspendidos. De acuerdo a estimaciones

de la Secretaria de Medio Ambiente, el valor de las ventas del gas refrigerante

R22 en México es aproximadamente 51 mdd al año. Las empresas que en

México venden el R22 son: Quimobásicos (subsidiaria de CYDSA), Química

Pumex, Dupont y Dow Chemical. El consumo total de este gas en México es de

5,124 toneladas.

En lo que respecta a los espumantes, primero se descontinuaron los CFC´s

siendo remplazados por los HCFC’s pues dañaban menos la capa de ozono. Sin

embargo, la industria está migrando a una tercera generación de gases libres de

cloro, los cuales no entran en regulaciones ambientales del acuerdo de Montreal,

convirtiéndolos en una mejor opción a largo plazo. En el caso de CYDSA, no

producen directamente estos nuevos gases pero han incorporado la

comercialización y distribución de estos productos de Honeywell.

Cavernas de Almacenamiento de Hidrocarburos

El almacenamiento subterráneo de hidrocarburos es comúnmente utilizado en

países desarrollados para garantizar la disponibilidad del combustible. Esto

permite satisfacer en forma efectiva y a bajo costo la demanda interna del país, y

reducir las importaciones a precio de mercado alto por variaciones en la oferta y

demanda en el mercado internacional.

Aunque el proyecto de CYDSA sería el primero en México y América Latina, la

tecnología es ampliamente utilizada en países desarrollados desde hace más de 40

años. Es considerada una de las tecnologías más seguras y de menor costo para el

almacenamiento de grandes volúmenes de hidrocarburos.

En el mundo existen operando más de 1,500 cavernas de sal que almacenan Gas

LP, petróleo crudo, gas natural, gasolinas, diésel, etc. Algunos ejemplos son el

complejo Mont Belvieu, cerca de Houston, con 120 cavernas de sal almacenando

Gas LP y otros productos. En Europa se encuentra el área de Manosque, al sur de

Francia con 34 cavernas de este tipo.

Tabla 11: Empresas comparables

Sal Cloro- Sosa

Cáustica

Gases

Refrigerantes

Compass

Minerals

Olin

ClorAlkali

Honeywell

Refrigerants

K+S Group Axiall Dupont

Tata

Chemicals

Aditya Birla

Chemicals Airgas

Qinghai Salt

Lake Industry

Formosa

Plastic

Corporation

Arkema

Figura 19: Proyección de ventas y Margen UAFIRDA

Fuente: Elaborado con datos auditados de la empresa y estimaciones del

equipo.

Tabla 13: CAPM

Prima por tamaño (Mid-Cap) 1.14%

Tasa libre de Riesgo 6.01%

Rendimiento de Mercado 11.91%

Beta estimada 0.86

Costo de capital (CAPM) 12.22% Fuente: Elaboración propia con datos de Bloomberg

Fuente: Elaboración propia con datos de Bloomberg

Entorno Macroeconómico

Actualmente se vive una alta incertidumbre macroeconómica al no haberse

alcanzado aún la recuperación global tras la crisis financiera del 2008. Esto queda

de manifiesto en la política monetaria de las principales economías desarrolladas.

EUA, Japón y la Eurozona mantienen las medidas de estímulo monetario como la

recompra de bonos y las tasas de interés a niveles mínimos históricos. Sin

embargo, se espera que en los próximos meses comience el alza paulatina de las

tasas de interés en Estados Unidos y México. Lo anterior impactará a empresas

como CYDSA cuya deuda se encuentra a tasa variable y mayormente en dólares.

Las decisiones económicas a nivel global se han enfocado en incentivar la

actividad industrial, incluso China se encuentra en un periodo de desaceleración

que pudiera dificultar la recuperación de mercados emergentes como México. La

reducción del consumo interno chino, aumenta la posibilidad de que incrementen

sus prácticas comerciales conocidas como dumping.

Considerando que China es el mayor productor de sal y el mayor consumidor de

sosa y cloro, una disminución en su demanda interna causaría sobre oferta y

afectaría negativamente los precios. Con la complicada situación que vive

Europa, la crisis en Brasil y la incertidumbre en Estados Unidos no se vislumbra

que haya suficiente demanda que compense la disminución del consumo chino.

Todo esto pudiera afectar negativamente las ventas y rentabilidad de CYDSA.

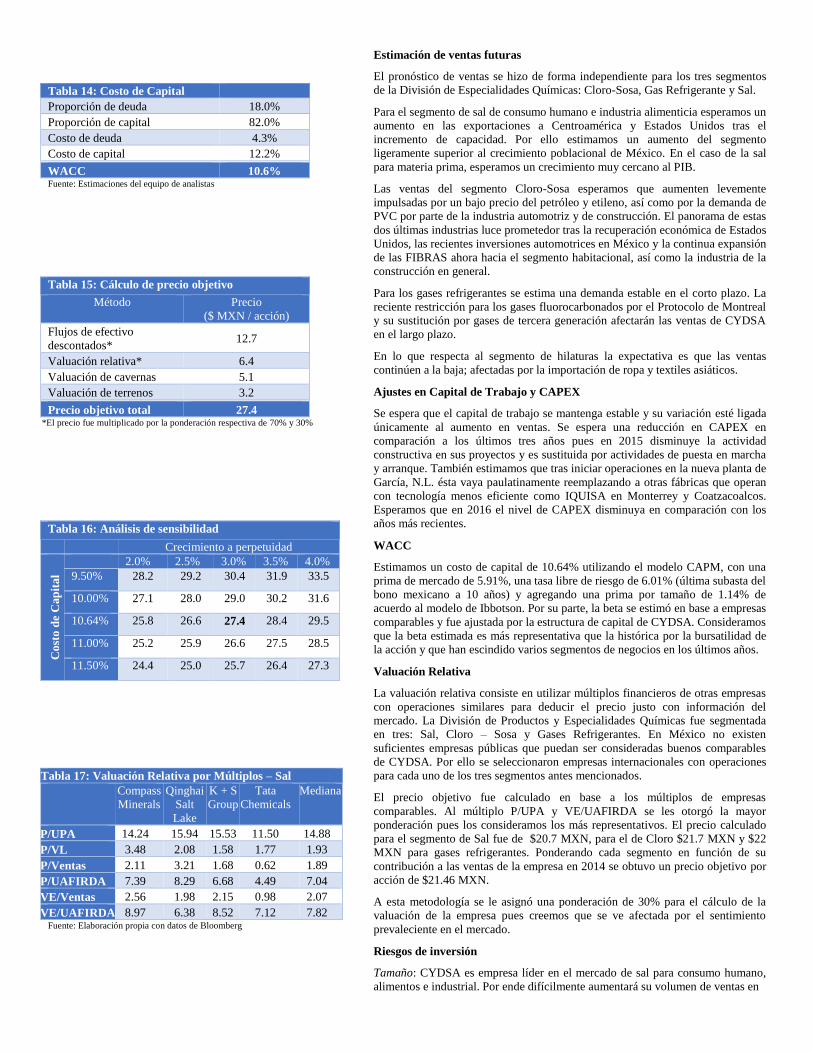

Valuación

El precio objetivo a Diciembre 2015 fue calculado por el método de suma de las

partes. Para ello se segmentó a CYDSA en tres: negocio en marcha, negocio

potencial de desarrollos inmobiliarios y negocio de almacenamiento subterráneo

de hidrocarburos. El criterio de segmentación fue la incertidumbre de los flujos

de efectivo inherentes a cada negocio.

Para el negocio en marcha se obtuvo un promedio ponderado de dos métodos de

valuación: Flujos de Efectivo Descontados (70%) y Valuación Relativa (30%).

El valor del negocio de desarrollos inmobiliarios se estimó en base al precio de

mercado actual por metro cuadrado y se otorgó una probabilidad de que el

desarrollo sea comercial o habitacional. Se contemplaron un terreno en

Monterrey (40 hectáreas en Ruiz Cortines) y 2 terrenos en Aguascalientes que se

adquirieron como parte de Textiles San Marcos. El rango de precio estimado es

de $1.6 - $3.92 MXN por acción dependiendo del tipo de desarrollo que lleve a

cabo la empresa.

Dado que aún no se cuenta con la asignación de la tarifa oficial por parte de la

CRE, el valor del negocio de almacenamiento subterráneo se estimó en base a los

flujos de compañías extranjeras comparables. El precio estimado es $5.1 MXN

por acción.

Valuación del negocio en marcha por DCF

CYDSA se enfoca principalmente a la División Química que representa el 96%

de sus ventas totales. El crecimiento en los ingresos de cada segmento en dicha

división no es homogéneo y por ello se estimaron de manera independiente.

Por un lado las ventas de sal están ligadas al comportamiento de las ventas al

menudeo, la confianza del consumidor, el crecimiento poblacional e inflación;

mientras que las ventas de cloro-sosa tienen impulsores meramente industriales

como el precio del petróleo y etileno, demanda de PVC automotriz y

construcción. Finalmente las ventas de gases refrigerantes tienen drivers no sólo

industriales sino también se ven afectados por la regulación ambiental.

El modelo de valuación consiste en dos etapas. La primera estima el flujo libre de

efectivo para los años 2015 a 2019 y la segunda etapa considera una tasa de

crecimiento constante a perpetuidad. El precio estimado fue $18.13 MXN.

A este método se le otorgó 70% de ponderación pues consideramos que el valor

de la acción está relacionado mayormente con los fundamentales de la empresa y

no por el sentimiento de un mercado alcista o bajista.

Tabla 12: Valuación ponderada

Método Ponderación

Flujos de efectivo

descontados 70%

Valuación relativa 30%

Precio objetivo por acción $19.13

Tabla 14: Costo de Capital

Proporción de deuda 18.0%

Proporción de capital 82.0%

Costo de deuda 4.3%

Costo de capital 12.2%

WACC 10.6% Fuente: Estimaciones del equipo de analistas

*El precio fue multiplicado por la ponderación respectiva de 70% y 30%

Tabla 16: Análisis de sensibilidad

Crecimiento a perpetuidad

Co

sto

de

Cap

ital

2.0% 2.5% 3.0% 3.5% 4.0%

9.50% 28.2 29.2 30.4 31.9 33.5

10.00% 27.1 28.0 29.0 30.2 31.6

10.64% 25.8 26.6 27.4 28.4 29.5

11.00% 25.2 25.9 26.6 27.5 28.5

11.50% 24.4 25.0 25.7 26.4 27.3

Tabla 17: Valuación Relativa por Múltiplos – Sal

Compass

Minerals

Qinghai

Salt

Lake

K + S

Group

Tata

Chemicals

Mediana

P/UPA 14.24 15.94 15.53 11.50 14.88

P/VL 3.48 2.08 1.58 1.77 1.93

P/Ventas 2.11 3.21 1.68 0.62 1.89

P/UAFIRDA 7.39 8.29 6.68 4.49 7.04

VE/Ventas 2.56 1.98 2.15 0.98 2.07

VE/UAFIRDA 8.97 6.38 8.52 7.12 7.82 Fuente: Elaboración propia con datos de Bloomberg

Estimación de ventas futuras

El pronóstico de ventas se hizo de forma independiente para los tres segmentos

de la División de Especialidades Químicas: Cloro-Sosa, Gas Refrigerante y Sal.

Para el segmento de sal de consumo humano e industria alimenticia esperamos un

aumento en las exportaciones a Centroamérica y Estados Unidos tras el

incremento de capacidad. Por ello estimamos un aumento del segmento

ligeramente superior al crecimiento poblacional de México. En el caso de la sal

para materia prima, esperamos un crecimiento muy cercano al PIB.

Las ventas del segmento Cloro-Sosa esperamos que aumenten levemente

impulsadas por un bajo precio del petróleo y etileno, así como por la demanda de

PVC por parte de la industria automotriz y de construcción. El panorama de estas

dos últimas industrias luce prometedor tras la recuperación económica de Estados

Unidos, las recientes inversiones automotrices en México y la continua expansión

de las FIBRAS ahora hacia el segmento habitacional, así como la industria de la

construcción en general.

Para los gases refrigerantes se estima una demanda estable en el corto plazo. La

reciente restricción para los gases fluorocarbonados por el Protocolo de Montreal

y su sustitución por gases de tercera generación afectarán las ventas de CYDSA

en el largo plazo.

En lo que respecta al segmento de hilaturas la expectativa es que las ventas

continúen a la baja; afectadas por la importación de ropa y textiles asiáticos.

Ajustes en Capital de Trabajo y CAPEX

Se espera que el capital de trabajo se mantenga estable y su variación esté ligada

únicamente al aumento en ventas. Se espera una reducción en CAPEX en

comparación a los últimos tres años pues en 2015 disminuye la actividad

constructiva en sus proyectos y es sustituida por actividades de puesta en marcha

y arranque. También estimamos que tras iniciar operaciones en la nueva planta de

García, N.L. ésta vaya paulatinamente reemplazando a otras fábricas que operan

con tecnología menos eficiente como IQUISA en Monterrey y Coatzacoalcos.

Esperamos que en 2016 el nivel de CAPEX disminuya en comparación con los

años más recientes.

WACC

Estimamos un costo de capital de 10.64% utilizando el modelo CAPM, con una

prima de mercado de 5.91%, una tasa libre de riesgo de 6.01% (última subasta del

bono mexicano a 10 años) y agregando una prima por tamaño de 1.14% de

acuerdo al modelo de Ibbotson. Por su parte, la beta se estimó en base a empresas

comparables y fue ajustada por la estructura de capital de CYDSA. Consideramos

que la beta estimada es más representativa que la histórica por la bursatilidad de

la acción y que han escindido varios segmentos de negocios en los últimos años.

Valuación Relativa

La valuación relativa consiste en utilizar múltiplos financieros de otras empresas

con operaciones similares para deducir el precio justo con información del

mercado. La División de Productos y Especialidades Químicas fue segmentada

en tres: Sal, Cloro – Sosa y Gases Refrigerantes. En México no existen

suficientes empresas públicas que puedan ser consideradas buenos comparables

de CYDSA. Por ello se seleccionaron empresas internacionales con operaciones

para cada uno de los tres segmentos antes mencionados.

El precio objetivo fue calculado en base a los múltiplos de empresas

comparables. Al múltiplo P/UPA y VE/UAFIRDA se les otorgó la mayor

ponderación pues los consideramos los más representativos. El precio calculado

para el segmento de Sal fue de $20.7 MXN, para el de Cloro $21.7 MXN y $22

MXN para gases refrigerantes. Ponderando cada segmento en función de su

contribución a las ventas de la empresa en 2014 se obtuvo un precio objetivo por

acción de $21.46 MXN.

A esta metodología se le asignó una ponderación de 30% para el cálculo de la

valuación de la empresa pues creemos que se ve afectada por el sentimiento

prevaleciente en el mercado.

Riesgos de inversión

Tamaño: CYDSA es empresa líder en el mercado de sal para consumo humano,

alimentos e industrial. Por ende difícilmente aumentará su volumen de ventas en

Tabla 15: Cálculo de precio objetivo

Método Precio

($ MXN / acción)

Flujos de efectivo

descontados* 12.7

Valuación relativa* 6.4

Valuación de cavernas 5.1

Valuación de terrenos 3.2

Precio objetivo total 27.4

Tabla 18: Valuación Relativa por Múltiplos Cloro-Sosa

Olin Axiall Aditya

Birla

Formosa

Plastic

Mediana

P/UPA 11.78 12.27 13.94 19.29 13.10

P/VL 1.55 1.01 1.73 1.71 1.53

P/Ventas 0.38 0.56 0.79 0.91 0.67

P/UAFIRDA 2.47 4.34 3.79 5.71 4.06

VE/Ventas 0.71 0.79 5.58 1.28 1.46

VE/UAFIRDA 4.62 6.14 30.60 8.09 13.51 Fuente: Elaboración propia con datos de Bloomberg

Tabla 19: Valuación Relativa por Múltiplos –Industria Gases

Refrigerantes

Honeywell

Refrigerants

Dupont Airgas Arkema Mediana

P/UPA 15.27 13.75 20.74 18.31 14.51

P/VL 3.63 4.48 3.46 1.59 3.54

P/Ventas 1.95 1.76 1.45 0.57 1.60

P/UAFIRDA 9.31 8.19 7.93 5.90 8.06

VE/Ventas 1.93 1.82 1.82 0.77 1.82

VE/UAFIRDA 9.22 8.48 10.02 7.98 8.85 Fuente: Elaboración propia con datos de Bloomberg

Tabla 20: Flujos Descontados MXN millones

2011 2012 2013 2014 2015E 2016E

Ingresos 5,171 5,498 5,183 5,427 5,752 6,133

Gastos 3,211 3,380 3,265 3,475 3,683 3,279

EBIT 865 998 862 741 731 1,466

NOPAT 347 660 513 469 511 1,026

Inversión (430) (1,122) (2,285) (2,765) (987) (431)

Flujo 111 (268) (1,564) (1,972) (102) 978

Fuente: Elaboración propia con datos de Bloomberg

el mercado mexicano, debiendo enfocarse en mejorar sus márgenes. Lo mismo

ocurre para su segmento de cloro-sosa donde dependen del precio internacional.

Adicionalmente es una empresa relativamente pequeña en el sector químico

mexicano pues tiene ventas inferiores a otros participantes como Mexichem 13.6

veces (x) y Alpek 15.8x (al cierre del 2014).

Competencia: está expuesta al aumento de importaciones de productos químicos

tras la desaceleración económica de países asiáticos como China. Similar a lo

ocurrido a su segmento de hilaturas cuyas ventas cayeron tras eliminarse las

tarifas a productos textiles importados de Asia.

Liquidez: sus recientes inversiones como parte del programa para mejorar la

competitividad y crecimiento pudieran comprometer la liquidez de la empresa;

especialmente si se conjugan con una desaceleración económica en México

similar a la que ocurre actualmente en Europa, Brasil, Japón y China.

Operaciones con partes relacionadas: una cantidad importante de las ventas del

segmento de sal sirven como materia prima para el segmento de producción de

Cloro-Sosa cáustica. Si la demanda de Cloro-Sosa se ve afectada por una

desaceleración en México o un aumento de las importaciones baratas de China el

segmento de Sal y Cloro-Sosa se afectarían simultáneamente.

De mercados: exposición a los cambios en la política monetaria de Estados

Unidos y México, la volatilidad del precio del petróleo, la situación económica

de Europa y China que genera volatilidad en el tipo de cambio.

Baja bursatilidad: se sitúa en el tercer decil por volumen diario de transacción en

la BMV. Esto puede afectar al inversionista al querer liquidar su posición.

Gobierno corporativo: el Ing. Tomas González Sada funge simultáneamente

como Presidente del Consejo, Director General Ejecutivo y miembro del grupo

de control. Adicionalmente otros 5 miembros de la familia González – Sada son

miembros del Consejo de Administración por lo que las decisiones estratégicas

pudieran no estar siempre alineadas con los intereses de los accionistas

minoritarios.

Tesis de inversión

Estabilidad de Márgenes: que les ha permitido mantener rentabilidad durante la

última década a pesar de la volatilidad del precio internacional del cloro y sosa.

Incursión en nuevos negocios y renovación de equipo directivo: han incorporado

personal de amplia experiencia tanto en la Dirección Corporativa como al nuevo

sector de Desarrollo Inmobiliario el cual creemos que optará por desarrollar los

terrenos en vez de venderlos. Además, han iniciado la incursión en nuevos

negocios con importante potencial económico como el almacenamiento

subterráneo.

Disciplina Financiera: adquirida tras las severas crisis de liquidez que afrontó la

empresa en las últimas dos décadas.

Integración vertical de sus negocios: que históricamente les ha permitido

mantener un buen control de costos y una operación rentable. El proyecto de

almacenamiento subterráneo de hidrocarburos potenciaría el beneficio de esta

integración vertical.

Tabla 21: Análisis FODA

Fortalezas Debilidades

Líder en mercado de sal para consumo humano.

Operación verticalmente integrada, dando control sobre costos.

Cloro y sosa son productos básicos en la cadena de valor de

productos químicos.

Saludable posición de liquidez; amortizaciones de deuda

trimestrales pueden ser cubiertos con el efectivo para usos

generales y la generación de flujo interno.

Inversiones para aumentar capacidad y mejorar rentabilidad.

Volatilidad en el precio del cloro y sosa cáustica que es fijado

por la oferta y demanda en el mercado internacional.

Requiere un estricto control de costos para asegurar rentabilidad.

El consumo de cloro depende de la demanda de PVC, que a su

vez está ligada a los precios del petróleo.

La tecnología de los gases refrigerantes cambia rápidamente y

CYDSA se está rezagando, pudiera perder participación de

mercado.

Oportunidades Amenazas

Reducción en costos energéticos con tecnología de última

generación como la electrólisis ODC.

Productos de mayor valor como gases de tercera generación

Nuevos negocios tras la apertura energética en México.

Alta volatilidad en el precio internacional de los commodities.

Dificultad para ajustar rápidamente los costos.

Desaceleración económica de China que aumenta el riesgo de

una sobre oferta de productos y dumping.

Balance General como % de Total de Activos

2010A 2011A 2012A 2013A 2014A 2015E 2016E

Activos

Efectivo y Equivalentes de Efectivo 32% 41% 40% 31% 19% 17% 18%

Cuentas por Cobrar, Neto 8% 7% 7% 6% 6% 5% 6%

Inventario, Total 4% 4% 4% 3% 3% 3% 3%

Propiedades Planta y Equipo, Neto 34% 38% 43% 53% 65% 69% 69%

Otros 18% 7% 4% 4% 2% 2% 2%

Pasivos

Pasivos Circulantes 12% 8.1% 10% 11% 10% 10% 9%

Pasivos No Circulantes 23% 35% 34% 29% 35% 35% 31%

Capital Contable e Interés Minoritario 65% 56% 55% 60% 55% 55% 60%

Cydsa, S.A.B. de C.V. Balance General (MXN Millones) 2010ª 2011A 2012A 2013ª 2014A 2015E 2016E Activos

Efectivo y Equivalentes de Efectivo 2,577 4,290 4,344 3,900 2,815 2,526 2,611 Cuentas por Cobrar, Neto 637 759 771 718 879 773 828 Inventario, Total 313 435 395 434 446 456 408 Otros Activos Circulantes 281 195 175 326 574 360 386 Activos Circulantes 3,808 5,679 5,685 5,378 4,714 4,116 4,233

Propiedades Planta y Equipo, Neto 2,768 3,986 4,633 6,550 9,440 10,103 10,102 Otros 1,453 694 458 530 287 323 312 Activos No Circulantes 4,221 4,680 5,091 7,080 9,727 10,425 10,414 Total Activos 8,029 10,359 10,776 12,458 14,441 14,541 14,647

47

Pasivos

Cuentas por Pagar 454 606 545 465 656 608 544 Créditos Bancarios (Porción Circulante) 240 97 182 444 103 410 410 Otros Pasivos Circulantes 291 280 394 467 621 458 410 Pasivos Circulantes 985 983 1,121 1,376 1,380 1,476 1,364

Créditos Bancarios 778 1,916 2,019 1,861 3,302 3,192 2,782 Otros 1,086 1,720 1,656 1,786 1,807 1,826 1,760 Pasivos No Circulantes 1,864 3,636 3,675 3,647 5,109 5,018 4,542 Total Pasivos 2,849 4,619 4,796 5,023 6,489 6,949 5,905 Interés Minoritario 198 215 251 257 280 280 280

Capital Contable

Capital Social 2,615 2,615 2,615 2,825 2,825 2,825 2,825 Utilidades Retenidas Acumuladas 2,600 2,918 3,410 3,249 3,605 3,788 4,483 Otros (233) (8) (296) 1,104 1,242 1,154 1,154 Capital Contable 4,982 5,525 5,729 7,178 7,672 7,767 8,462

Total Pasivos y Capital 8,029 10,359 10,776 12,458 14,441 14,541 14,647

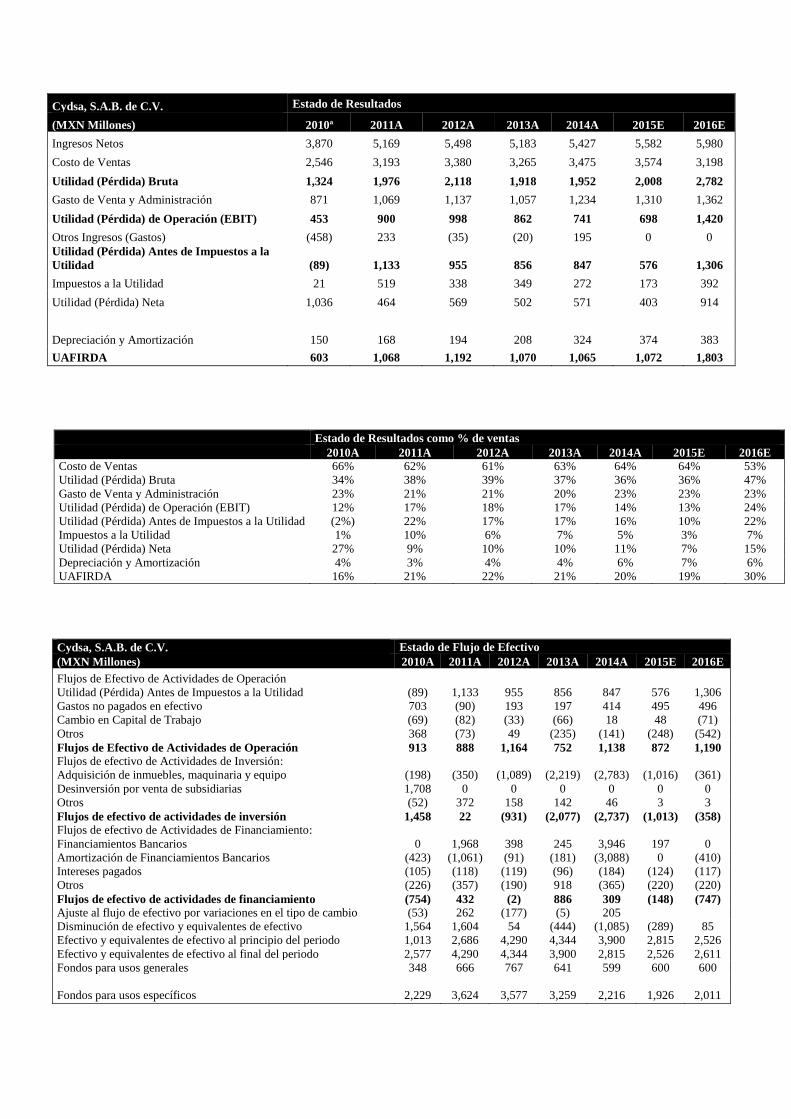

Cydsa, S.A.B. de C.V. Estado de Resultados

(MXN Millones) 2010ª 2011A 2012A 2013A 2014A 2015E 2016E

Ingresos Netos 3,870 5,169 5,498 5,183 5,427 5,582 5,980

Costo de Ventas 2,546 3,193 3,380 3,265 3,475 3,574 3,198

Utilidad (Pérdida) Bruta 1,324 1,976 2,118 1,918 1,952 2,008 2,782

Gasto de Venta y Administración 871 1,069 1,137 1,057 1,234 1,310 1,362

Utilidad (Pérdida) de Operación (EBIT) 453 900 998 862 741 698 1,420

Otros Ingresos (Gastos) (458) 233 (35) (20) 195 0 0

Utilidad (Pérdida) Antes de Impuestos a la

Utilidad (89) 1,133 955 856 847 576 1,306

Impuestos a la Utilidad 21 519 338 349 272 173 392

Utilidad (Pérdida) Neta 1,036 464 569 502 571 403 914

Depreciación y Amortización 150 168 194 208 324 374 383

UAFIRDA 603 1,068 1,192 1,070 1,065 1,072 1,803

Cydsa, S.A.B. de C.V. Estado de Flujo de Efectivo

(MXN Millones) 2010A 2011A 2012A 2013A 2014A 2015E 2016E

Flujos de Efectivo de Actividades de Operación

Utilidad (Pérdida) Antes de Impuestos a la Utilidad (89) 1,133 955 856 847 576 1,306

Gastos no pagados en efectivo 703 (90) 193 197 414 495 496

Cambio en Capital de Trabajo (69) (82) (33) (66) 18 48 (71)

Otros 368 (73) 49 (235) (141) (248) (542)

Flujos de Efectivo de Actividades de Operación 913 888 1,164 752 1,138 872 1,190

Flujos de efectivo de Actividades de Inversión:

Adquisición de inmuebles, maquinaria y equipo (198) (350) (1,089) (2,219) (2,783) (1,016) (361)

Desinversión por venta de subsidiarias 1,708 0 0 0 0 0 0

Otros (52) 372 158 142 46 3 3

Flujos de efectivo de actividades de inversión 1,458 22 (931) (2,077) (2,737) (1,013) (358)

Flujos de efectivo de Actividades de Financiamiento:

Financiamientos Bancarios 0 1,968 398 245 3,946 197 0

Amortización de Financiamientos Bancarios (423) (1,061) (91) (181) (3,088) 0 (410)

Intereses pagados (105) (118) (119) (96) (184) (124) (117)

Otros (226) (357) (190) 918 (365) (220) (220)

Flujos de efectivo de actividades de financiamiento (754) 432 (2) 886 309 (148) (747)

Ajuste al flujo de efectivo por variaciones en el tipo de cambio (53) 262 (177) (5) 205

Disminución de efectivo y equivalentes de efectivo 1,564 1,604 54 (444) (1,085) (289) 85

Efectivo y equivalentes de efectivo al principio del periodo 1,013 2,686 4,290 4,344 3,900 2,815 2,526

Efectivo y equivalentes de efectivo al final del periodo 2,577 4,290 4,344 3,900 2,815 2,526 2,611

Fondos para usos generales 348 666 767 641 599 600 600

Fondos para usos específicos 2,229 3,624 3,577 3,259 2,216 1,926 2,011

Estado de Resultados como % de ventas

2010A 2011A 2012A 2013A 2014A 2015E 2016E

Costo de Ventas 66% 62% 61% 63% 64% 64% 53%

Utilidad (Pérdida) Bruta 34% 38% 39% 37% 36% 36% 47%

Gasto de Venta y Administración 23% 21% 21% 20% 23% 23% 23%

Utilidad (Pérdida) de Operación (EBIT) 12% 17% 18% 17% 14% 13% 24%

Utilidad (Pérdida) Antes de Impuestos a la Utilidad (2%) 22% 17% 17% 16% 10% 22%

Impuestos a la Utilidad 1% 10% 6% 7% 5% 3% 7%

Utilidad (Pérdida) Neta 27% 9% 10% 10% 11% 7% 15%

Depreciación y Amortización 4% 3% 4% 4% 6% 7% 6%

UAFIRDA 16% 21% 22% 21% 20% 19% 30%

Análisis de Márgenes 2010A 2011A 2012A 2013A 2014A 2015E 2016E

Crecimiento en Ventas - 33.6% 6.4% -5.7% 4.7% 2.9% 7.1%

Margen de Utilidad Bruta 34.2% 38.2% 38.5% 37.0% 36.0% 36% 46.5%

% gasto SG&A 18.6% 17.4% 17.2% 16.4% 16.8% 16.8% 16.4%

% SG&A 22.5% 20.7% 20.7% 20.4% 22.7% 23.5% 22.8%

Margen Operativo 11.7% 17.4% 18.2% 16.6% 13.7% 12.5% 23.8%

Margen UAFIRDA 15.6% 20.7 21.7% 20.6% 19.6% 19.2% 30.2%

Razones Financieras 2010A 2011A 2012A 2013A 2014A 2015E 2016E

Días CxC 60 54 51 51 59 51 51

Días Inventario 45 50 43 49 47 47 47

Días CxP 65 69 59 52 69 62 62

Días Capital de trabajo 40 34 35 47 37 35 35

ROE (2.0%) 9.0% 9.9% 7.0% 7.4% 5.2% 10.8%

ROA (1.2%) 4.5% 5.3% 4.0% 4.0% 2.8% 6.2%

EBIT/Intereses 4.2 3.7 5.3 6.6 5.0 5.8 12.2

Los Reportes Burkenroad del ITESM son análisis financieros de empresas cotizadas en la

Bolsa Mexicana de Valores, y el presupuesto de capital de las empresas medianas y

pequeñas. Son elaborados por un selecto grupo de estudiantes de la Maestría en Finanzas de

la EGADE Business School, así como de la Licenciatura en Administración Financiera y

Contabilidad y Finanzas; bajo la supervisión de reconocidos profesores.

El ITESM Campus Monterrey, el Instituto de Estudios Superiores de Administración de

Venezuela (IESA) y la Universidad de los Andes de Colombia, bajo el liderazgo de la

Universidad de Tulane, iniciaron el Programa Burkenroad América Latina con el apoyo del

Fondo Multilateral de Inversiones del Banco Interamericano de Desarrollo en 2001.

A la fecha se ha incorporado en otros países como en Guatemala por la Escuela Superior

Politécnica Litoral, en Perú por la Universidad Católica de Perú, en Colombia por la EAFIT,

ICESI y la Universidad del Norte, al igual que en Argentina por la Universidad de Belgrano.

Este programa enriquece el capital humano mediante la capacitación en técnicas de análisis

financiero y valuación, también tiene la intención de promover empresas que estén teniendo

un buen desempeño y que les permita incrementar su bursatilidad o bien, facilitar el acceso

a fuentes de financiación mediante el suministro de información financiera a los

inversionistas y las instituciones financieras.

Los informes elaborados por este programa, evalúan las condiciones financieras y las

oportunidades de inversión en empresas latinoamericanas. Los reportes de empresas listadas

en bolsa se distribuyen a inversionistas nacionales y extranjeros a través de páginas de

internet, publicaciones y plataformas de información financiera como Reuters. Infosel

Financiero, Finsat, entre otros.

Los de planes de negocios, evaluación de proyectos de inversión o diagnósticos financieros

sólo se distribuyen a las empresas beneficiarias para las futuras presentaciones privadas a

instituciones financieras o inversionistas potenciales.

Para obtener más información acerca del Programa Burkenroad Latinoamérica por favor

visite los siguientes sitios de internet:

http://burkenroad.mty.itesm.mx

www.latinburkenroad.org

María Concepción del Alto Hdez. Ph.D.

Directora de Investigación

Reportes Burkenroad, Mexico

EGADE Business School

Tel. +52 (81) 86 25 60 00 ext. 6050