control evaluación de la funciones de desarrollo social · 1 comisiÓn de vigilancia de la...

TRANSCRIPT

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

1

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

UNIDAD DE EVALUACIÓN Y CONTROL MARZO DE

2012

Evaluación de la Fiscalización Superior en

Funciones de Desarrollo Social Análisis al Informe del Resultado de

la Fiscalización Superior de la Cuenta Pública 2010

Sectores Educación, Salud, Desarrollo Social y Entidades no Coordinadas Sectorialmente

(Seguridad Social, Pueblos Indígenas, Vivienda)

Cuaderno 4

uec

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

MARZO DE 2012

La versión electrónica de este documento se encuentra disponible en el sitio web de la Unidad de Evaluación y Control: http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

3

CONTENIDO

Página PRESENTACIÓN .............................................................................................................................................. 5 1. Análisis general de la fiscalización superior en entes vinculados con funciones de

Desarrollo Social .................................................................................................................................... 7 1.1 Contexto General ........................................................................................................................... 7 1.2 Auditorías practicadas en la Fiscalización 2010 ............................................................................ 8 1.3 Observaciones‐Acciones Emitidas ............................................................................................... 10 1.4 Recuperaciones Determinadas .................................................................................................... 11 1.5 Dictámenes de las Auditorías ...................................................................................................... 12

2. Análisis de la fiscalización en el Sector Educación .............................................................................. 13

2.1 Contexto General ......................................................................................................................... 13 2.2 Temas Relevantes y Problemática Asociada al Sector Educación ............................................... 14 2.3 Datos Básicos de la Fiscalización Superior en el Sector Educación .............................................. 21 2.4 Evaluación y Resultados Relevantes de la Fiscalización en el Sector Educativo .......................... 25

2.4.1 Enfoque de la Fiscalización Superior en el Sector ................................................................ 25 2.4.2 Resultados de Auditorías Relevantes................................................................................... 27 2.4.3 Áreas de Oportunidad Legislativa ....................................................................................... 32

3. Análisis de la fiscalización en el Sector Salud ...................................................................................... 33

3.1 Contexto General ......................................................................................................................... 33 3.2 Temas Relevantes y Problemática Asociada al Sector ................................................................ 34 3.3 Datos Básicos de la Fiscalización Superior en el Sector Salud ..................................................... 40 3.4 Evaluación y Resultados Relevantes de la Fiscalización Superior en el Sector Salud .................. 43

3.4.1 Enfoque de la Fiscalización Superior ................................................................................... 43 3.4.2 Resultados de Auditorías Relevantes................................................................................... 44 3.4.3 Áreas de Oportunidad Legislativa ....................................................................................... 45

4. Análisis de la Fiscalización Superior en el Sector Desarrollo Social ..................................................... 47

4.1 Contexto General ......................................................................................................................... 47 4.2 Temas Relevantes y Problemática Asociada al Sector ................................................................ 48 4.3 Datos Básicos de la Fiscalización Superior en el Sector Desarrollo Social ................................... 56 4.4 Evaluación y Resultados Relevantes de la Fiscalización en el Sector Desarrollo Social ............... 58

4.4.1 Enfoque de la Fiscalización .................................................................................................. 58 4.4.2 Resultados de Auditorías Relevantes................................................................................... 60 4.4.3 Áreas de Oportunidad Legislativa ....................................................................................... 65

Página 5. Entidades No Coordinadas Sectorialmente (Instituciones Públicas de Seguridad

Social, Pueblos Indígenas y Vivienda) .................................................................................................. 66 5.1 Contexto General ......................................................................................................................... 66 5.2 Temas Relevantes y Problemática Asociada al Sector ................................................................ 68

5.2.1 Instituto Mexicano del Seguro Social (IMSS) ....................................................................... 68 5.2.2 Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) .......... 72 5.2.3 Comisión Nacional de Vivienda (CONAVI) ........................................................................... 75 5.2.4 Comisión Nacional para el Desarrollo de los Pueblos Indígenas (CDI) ................................ 76

5.3 Datos Básicos de la Fiscalización Superior en Entidades no Coordinadas ................................... 77 5.4 Evaluación de los Resultados de la Fiscalización Superior en el Sector ....................................... 80

5.4.1 Enfoque de la Fiscalización Superior ................................................................................... 80 5.4.2 Contenidos de Auditorías Relevantes .................................................................................. 81 5.4.3 Áreas de oportunidad legislativa ......................................................................................... 86

ANEXO ......................................................................................................................................................... 89

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

5

PRESENTACIÓN El presente documento forma parte de la serie Cuadernos de Evaluación Sectorial, que ha preparado la Unidad de Evaluación y Control (UEC), para apoyar a la Comisión de Vigilancia de la Auditoría Superior de la Federación, en su atribución de evaluar el trabajo de la entidad de fiscalización superior de la Federación en la revisión de la Cuenta Pública 2010. El documento, en ese sentido, se enfoca a analizar los resultados del trabajo desarrollado por la Auditoría Superior de la Federación (ASF), a través de la revisión de 106 auditorías practicadas en entes vinculados con funciones de Desarrollo Social. Para su adecuada consulta, el documento se estructuró en cinco secciones. La primera de ellas ofrece información general sobre los resultados de la fiscalización superior en el grupo funcional de Desarrollo Social, en términos de auditorías practicadas, observaciones y acciones emitidas, recuperaciones determinadas, y sentido de los dictámenes de auditoría. En las secciones 2 a la 5, se exponen los resultados de la evaluación en los sectores: Educación, Salud, Desarrollo Social, y Entidades no Coordinadas Sectorialmente, entre las que se ubican las Instituciones Públicas de Seguridad Social, entre otras. Para efectos de análisis, cada una de estas secciones tiene la misma estructura de contenido, de tal manera que el lector puede consultar en cada sector, información de carácter general, temas relevantes y problemática asociada, resultados relevantes de la fiscalización superior, y comentarios sobre el enfoque y alcances del trabajo de la ASF. En la parte final del documento se presenta un anexo, en el que se contiene una matriz estadística de las 106 auditorías practicadas en entes vinculados con funciones de Desarrollo Social, exponiendo detalladamente los datos básicos de cada una de ellas.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

7

1. Análisis General de la Fiscalización Superior en Entes Vinculados con Funciones de Desarrollo Social

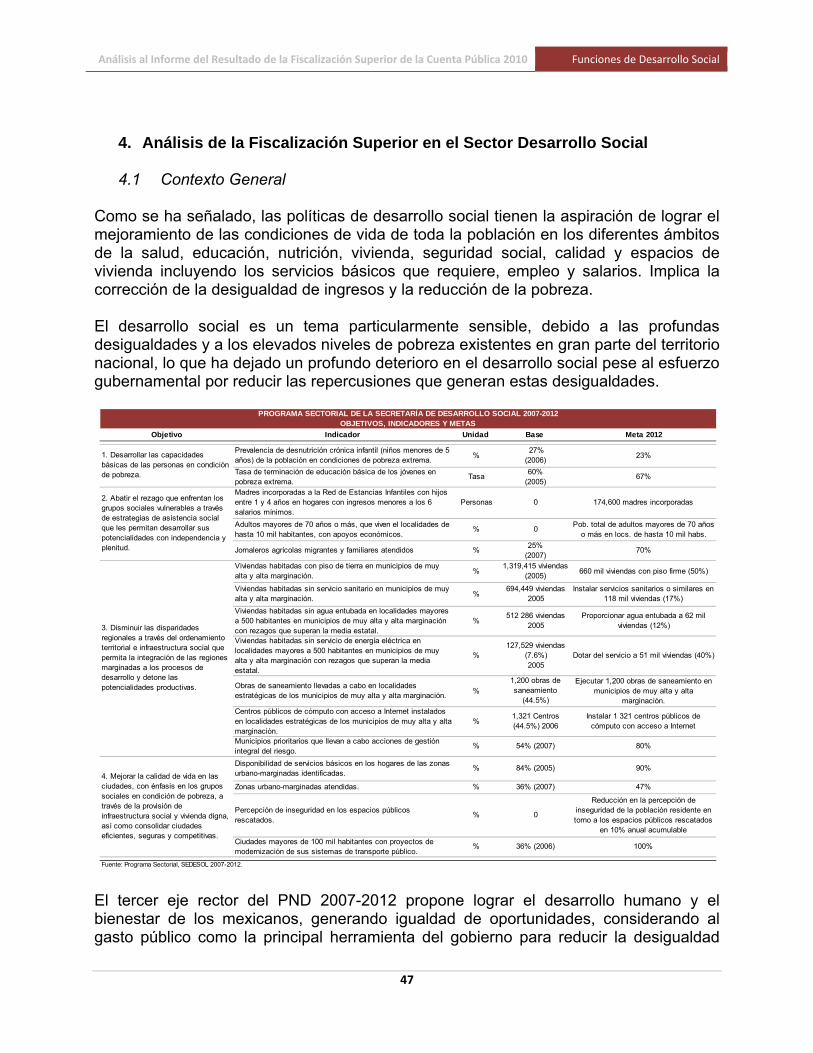

1.1 Contexto General La Constitución Política de los Estados Unidos Mexicanos (CPEUM) garantiza derechos sociales para la población nacional, los cuales buscan promover el bienestar de las personas dentro de la sociedad, en conjunción con un proceso dinámico de desarrollo económico. Se trata de fomentar el equilibrio socioeconómico sujeto a principios que permitan desarrollar políticas sociales bajo la rectoría económica del Estado, el que tiene un papel decisivo como promotor y coordinador, con la activa participación de actores sociales, públicos y privados. Este esfuerzo del Estado por alcanzar el desarrollo social, es decir, el mejoramiento de las condiciones de vida de la población en los diferentes ámbitos de la salud, educación, nutrición, vivienda, seguridad social, calidad y espacios de vivienda, servicios básicos así como empleo y salarios, implica la corrección de la desigualdad de ingresos y la reducción de la pobreza, dos temas particularmente sensibles en el país y que dificultan el esfuerzo gubernamental en pro del desarrollo social. El gobierno federal define la política social en el tercer eje rector del Plan Nacional de Desarrollo (PND) 2007-2012. Se propone lograr el desarrollo humano y el bienestar de los mexicanos, generando igualdad de oportunidades. En el PND se considera al gasto público como la principal herramienta del gobierno para reducir la desigualdad social. Se trata de mejorar la calidad del gasto y de ejecutarlo con una mayor transparencia, beneficiando a quienes más lo necesitan. El PND 2007-2012 contiene 23 objetivos y 107 estrategias de Desarrollo Social.

Objetivos Estrategias

1. Reducir significativamente el número de mexicanos en condiciones de pobreza con políticas públicas que superen un enfoque asistencialista, de modo que las personas puedan adquirir capacidades y generar oportunidades de trabajo.

6

2. Apoyar a la población más pobre a elevar sus ingresos y a mejorar su calidad de vida, impulsando y apoyando la generación de proyectos productivos.

5

3. Lograr un patrón territorial nacional que frene la expansión desordenada de las ciudades, provea suelo apto para el desarrollo urbano y facilite el acceso a servicios y equipamientos en comunidades tanto urbanas como rurales.

4

4. Mejorar las condiciones de salud de la población. 3

5. Brindar servicios de salud eficientes, con calidad, calidez y seguridad para el paciente. 3

6. Reducir las desigualdades en los servicios de salud mediante intervenciones focalizadas en comunidades marginadas y grupos vulnerables.

3

7. Evitar el empobrecimiento de la población por motivos de salud mediante el aseguramiento médico universal. 4

8. Garantizar que la salud contribuya a la superación de la pobreza y al desarrollo humano en el país. 3

8. Garantizar que la salud contribuya a la superación de la pobreza y al desarrollo humano en el país. 3

9. Elevar la calidad educativa. 4

10. Reducir las desigualdades regionales, de género y entre grupos sociales en las oportunidades educativas. 4

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

Objetivos Estrategias

11. Impulsar el desarrollo y utilización de nuevas tecnologías en el sistema educativo para apoyar la inserción de los estudiantes en la sociedad del conocimiento y ampliar sus capacidades para la vida.

6

12. Promover la educación integral de las personas en todo el sistema educativo. 10

13. Fortalecer el acceso y la permanencia en el sistema de enseñanza media superior, brindando una educación de calidad orientada al desarrollo de competencias.

5

14. Ampliar la cobertura, favorecer la equidad y mejorar la calidad y pertinencia de la educación superior. 5

15. Incorporar plenamente a los pueblos y a las comunidades indígenas al desarrollo económico, social y cultural del país con respeto a sus tradiciones históricas y enriqueciendo con su patrimonio cultural a toda la sociedad.

7

16. Eliminar cualquier discriminación por motivos de género y garantizar la igualdad de oportunidades para que las mujeres y los hombres alcancen su pleno desarrollo y ejerzan sus derechos por igual.

9

17. Abatir la marginación y el rezago que enfrentan los grupos sociales vulnerables para proveer igualdad en las oportunidades que les permitan desarrollarse con independencia y plenitud.

9

18. Desarrollar una política pública dirigida a la familia, entendida en su diversidad y complejidad, con el fin de reducir la vulnerabilidad social mediante la promoción y fortalecimiento como ámbito natural de prevención y desarrollo.

4

19. Instrumentar políticas públicas transversales que garanticen las condiciones necesarias para el desarrollo integral de los jóvenes.

3

20. Promover el desarrollo sano e integral de la niñez mexicana garantizando el pleno respeto a sus derechos, la atención a sus necesidades de salud, alimentación, educación y vivienda, y promoviendo el desarrollo pleno de sus capacidades.

4

21. Lograr que todos los mexicanos tengan acceso a la participación y disfrute de las manifestaciones artísticas y del patrimonio cultural, histórico y artístico del país como parte de su pleno desarrollo como seres humanos.

3

22. Impulsar la creación de múltiples opciones para la recreación y el entretenimiento para toda la sociedad mexicana. 1

23. Fomentar una cultura de recreación física que promueva que todos los mexicanos realicen algún ejercicio físico o deporte de manera regular y sistemática.

2

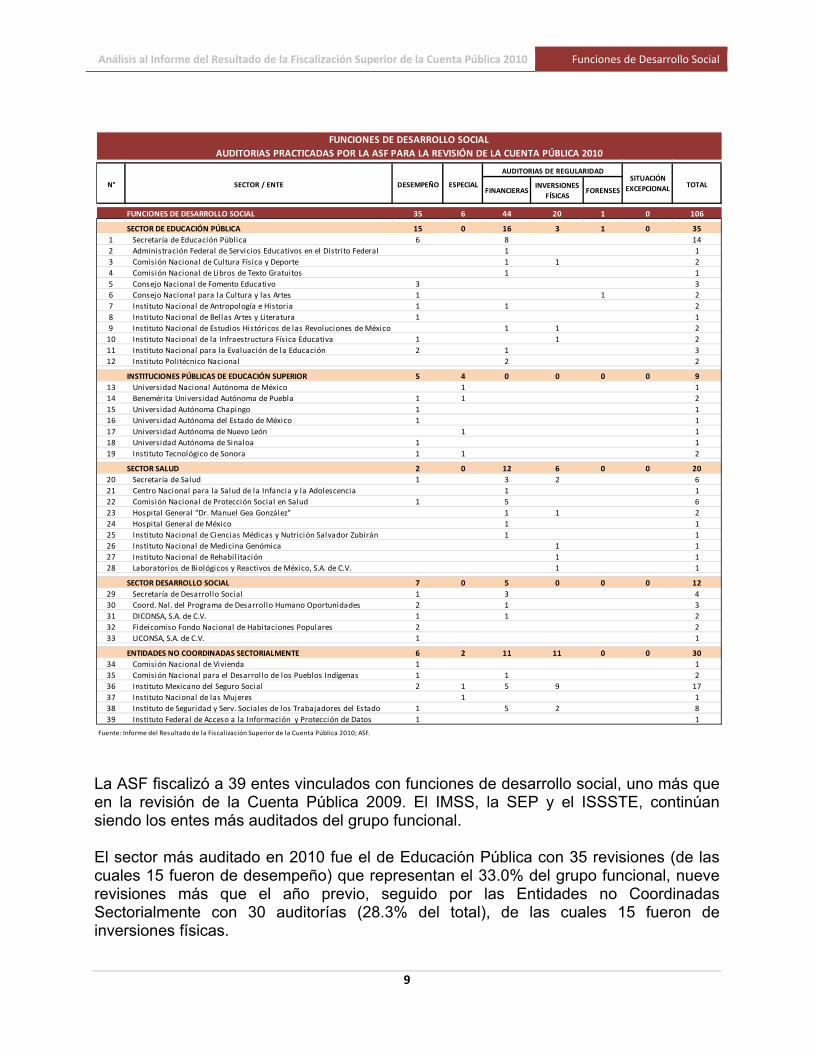

1.2 Auditorías practicadas en la Fiscalización 2010 El órgano de fiscalización superior de la Federación practicó 106 auditorías a los entes vinculados con funciones de Desarrollo Social en la revisión de la Cuenta Pública 2010, dos más que en la revisión anterior, aunque por debajo de las 129 revisiones practicadas en la fiscalización superior de la Cuenta Pública 2008. En el grupo funcional de Desarrollo Social continúan predominando las auditorías de regularidad, las cuales para 2010 sumaron 65 (44 financieras y de cumplimiento, 20 de inversiones físicas y una forense), contra 35 de desempeño y 6 especiales, es decir, las auditorías de regularidad representaron el 61.1% del total. En cuanto a las 35 auditorías de desempeño, la ASF realizó 5 más que en el ejercicio previo; sin embargo, si lo comparamos con la revisión de 2008, se contabilizaron 11 menos. En tanto, las auditorías especiales se redujeron de 9 practicadas en 2009 a 6 en 2010. Por su parte, se practicó una auditoría forense al Consejo Nacional para la Cultura y las Artes, y es la segunda auditoría de este tipo que se realiza a funciones de desarrollo social.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

9

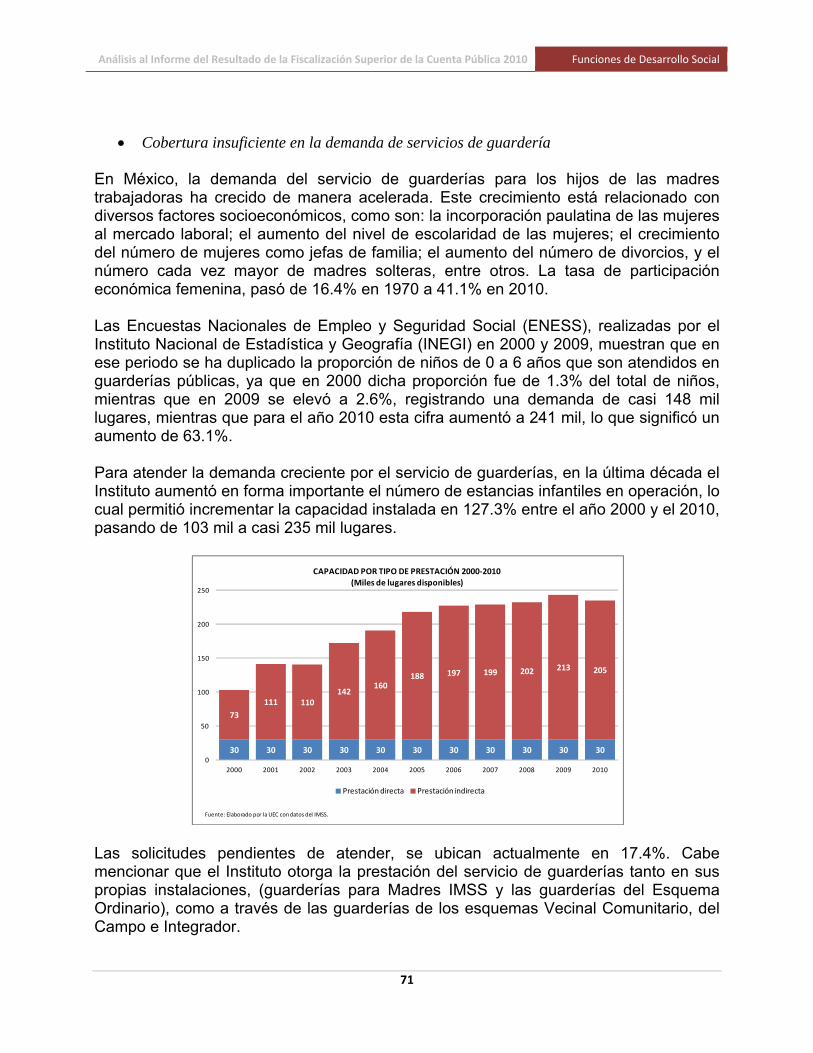

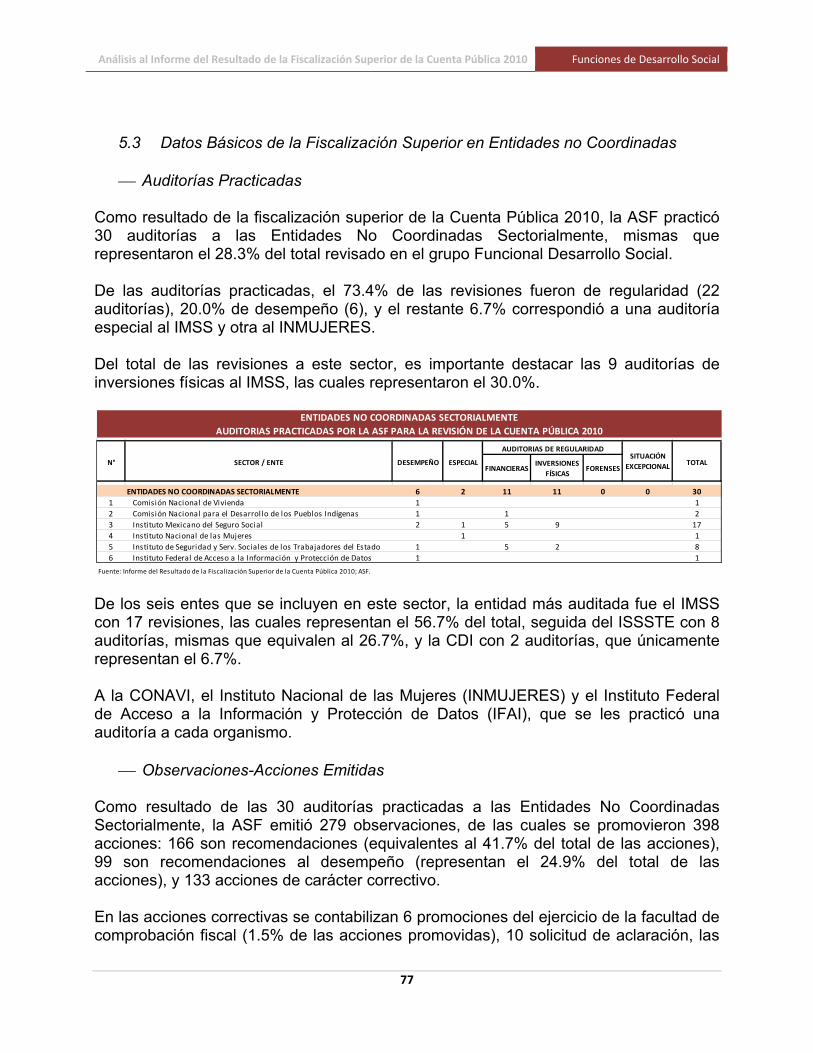

La ASF fiscalizó a 39 entes vinculados con funciones de desarrollo social, uno más que en la revisión de la Cuenta Pública 2009. El IMSS, la SEP y el ISSSTE, continúan siendo los entes más auditados del grupo funcional. El sector más auditado en 2010 fue el de Educación Pública con 35 revisiones (de las cuales 15 fueron de desempeño) que representan el 33.0% del grupo funcional, nueve revisiones más que el año previo, seguido por las Entidades no Coordinadas Sectorialmente con 30 auditorías (28.3% del total), de las cuales 15 fueron de inversiones físicas.

N° SECTOR / ENTE DESEMPEÑO ESPECIAL TOTAL

FUNCIONES DE DESARROLLO SOCIAL 35 6 44 20 1 0 106

SECTOR DE EDUCACIÓN PÚBLICA 15 0 16 3 1 0 35

1 Secretaría de Educación Pública 6 8 14

2 Administración Federal de Servicios Educativos en el Distrito Federal 1 1

3 Comisión Nacional de Cultura Física y Deporte 1 1 2

4 Comisión Nacional de Libros de Texto Gratuitos 1 1

5 Consejo Nacional de Fomento Educativo 3 3

6 Consejo Nacional para la Cultura y las Artes 1 1 2

7 Instituto Nacional de Antropología e Historia 1 1 2

8 Instituto Nacional de Bellas Artes y Literatura 1 1

9 Instituto Nacional de Estudios Históricos de las Revoluciones de México 1 1 2

10 Instituto Nacional de la Infraestructura Física Educativa 1 1 2

11 Instituto Nacional para la Evaluación de la Educación 2 1 3

12 Instituto Politécnico Nacional 2 2

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR 5 4 0 0 0 0 9

13 Universidad Nacional Autónoma de México 1 1

14 Benemérita Universidad Autónoma de Puebla 1 1 2

15 Universidad Autónoma Chapingo 1 1

16 Universidad Autónoma del Estado de México 1 1

17 Universidad Autónoma de Nuevo León 1 1

18 Universidad Autónoma de Sinaloa 1 1

19 Instituto Tecnológico de Sonora 1 1 2

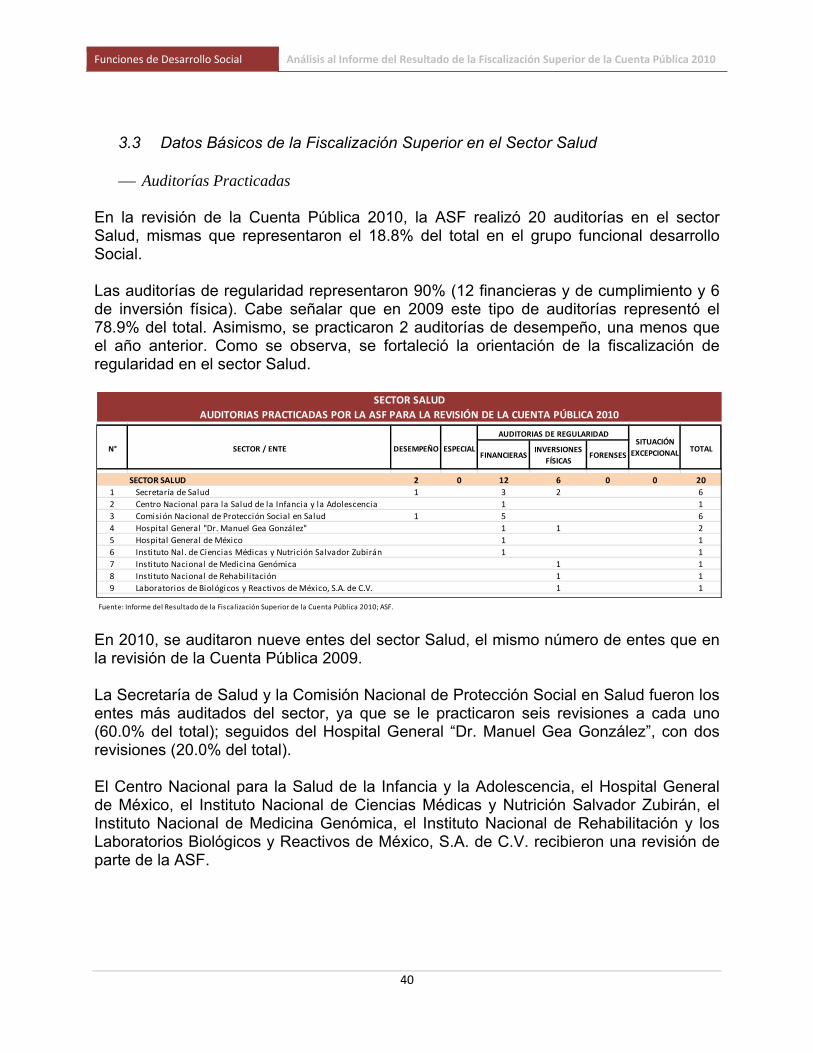

SECTOR SALUD 2 0 12 6 0 0 20

20 Secretaría de Salud 1 3 2 6

21 Centro Nacional para la Salud de la Infancia y la Adolescencia 1 1

22 Comisión Nacional de Protección Social en Salud 1 5 6

23 Hospital General "Dr. Manuel Gea González" 1 1 2

24 Hospital General de México 1 1

25 Instituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán 1 1

26 Instituto Nacional de Medicina Genómica 1 1

27 Instituto Nacional de Rehabil itación 1 1

28 Laboratorios de Biológicos y Reactivos de México, S.A. de C.V. 1 1

SECTOR DESARROLLO SOCIAL 7 0 5 0 0 0 12

29 Secretaría de Desarrollo Social 1 3 4

30 Coord. Nal. del Programa de Desarrollo Humano Oportunidades 2 1 3

31 DICONSA, S.A. de C.V. 1 1 2

32 Fideicomiso Fondo Nacional de Habitaciones Populares 2 2

33 LICONSA, S.A. de C.V. 1 1

ENTIDADES NO COORDINADAS SECTORIALMENTE 6 2 11 11 0 0 30

34 Comisión Nacional de Vivienda 1 1

35 Comisión Nacional para el Desarrollo de los Pueblos Indígenas 1 1 2

36 Instituto Mexicano del Seguro Social 2 1 5 9 17

37 Instituto Nacional de las Mujeres 1 1

38 Instituto de Seguridad y Serv. Sociales de los Trabajadores del Estado 1 5 2 8

39 Instituto Federal de Acceso a la Información y Protección de Datos 1 1

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

FUNCIONES DE DESARROLLO SOCIAL

AUDITORIAS PRACTICADAS POR LA ASF PARA LA REVISIÓN DE LA CUENTA PÚBLICA 2010

AUDITORIAS DE REGULARIDADSITUACIÓN

EXCEPCIONALFINANCIERASINVERSIONES

FÍSICASFORENSES

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

Al sector salud se le practicaron 20 auditorías (18.8% del total). Por su parte, al sector Desarrollo Social y a las Instituciones Públicas de Educación Superior y se les practicaron 12 y 9 auditorías respectivamente (19.8% del total).

1.3 Observaciones-Acciones Emitidas Derivado de las 106 auditorías al grupo funcional, la ASF emitió un total de 1,150 observaciones, las cuales a su vez dieron lugar a 1,644 acciones promovidas: 1,164 preventivas (623 recomendaciones y 541 recomendaciones al desempeño) y 480 correctivas.

N° SECTOR / ENTE REVISIONES OBSERVACIONES R RD PEFCF SA PRAS PO DH M TOTAL

FUNCIONES DE DESARROLLO SOCIAL 106 1150 623 541 13 120 292 50 3 2 1644

SECTOR DE EDUCACIÓN PÚBLICA 35 488 194 288 4 62 120 14 1 2 685

1 Secretaría de Educación Pública 14 172 96 67 33 43 239

2 Administración Federal de Servicios Educativos en el D.F. 1 12 7 4 5 16

3 Comisión Nacional de Cultura Física y Deporte 2 34 5 2 9 14 10 40

4 Comisión Nacional de Libros de Texto Gratuitos 1 11 11 1 5 1 18

5 Consejo Nacional de Fomento Educativo 3 35 41 41

6 Consejo Nacional para la Cultura y las Artes 2 30 1 42 1 4 2 1 1 52

7 Instituto Nacional de Antropología e Historia 2 54 34 43 10 87

8 Instituto Nacional de Bellas Artes y Literatura 1 22 36 36

9 Instituto Nacional de Estudios Históricos de las Revoluciones de México 2 25 1 1 5 21 28

10 Instituto Nacional de la Infraestructura Física Educativa 2 28 4 29 7 1 1 42

11 Instituto Nacional para la Evaluación de la Educación 3 31 11 30 2 43

12 Instituto Politécnico Nacional 2 34 24 8 11 430

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR 9 34 16 21 0 0 3 0 0 0 40

13 Universidad Nacional Autónoma de México 1 2 2 1 3

14 Benemérita Universidad Autónoma de Puebla 2 4 5 5

15 Universidad Autónoma Chapingo 1 13 13 13

16 Universidad Autónoma del Estado de México 1 6 6 6

17 Universidad Autónoma de Nuevo León 1 3 4 2 6

18 Universidad Autónoma de Sinaloa 1 2 2 2

19 Instituto Tecnológico de Sonora 2 4 5 50

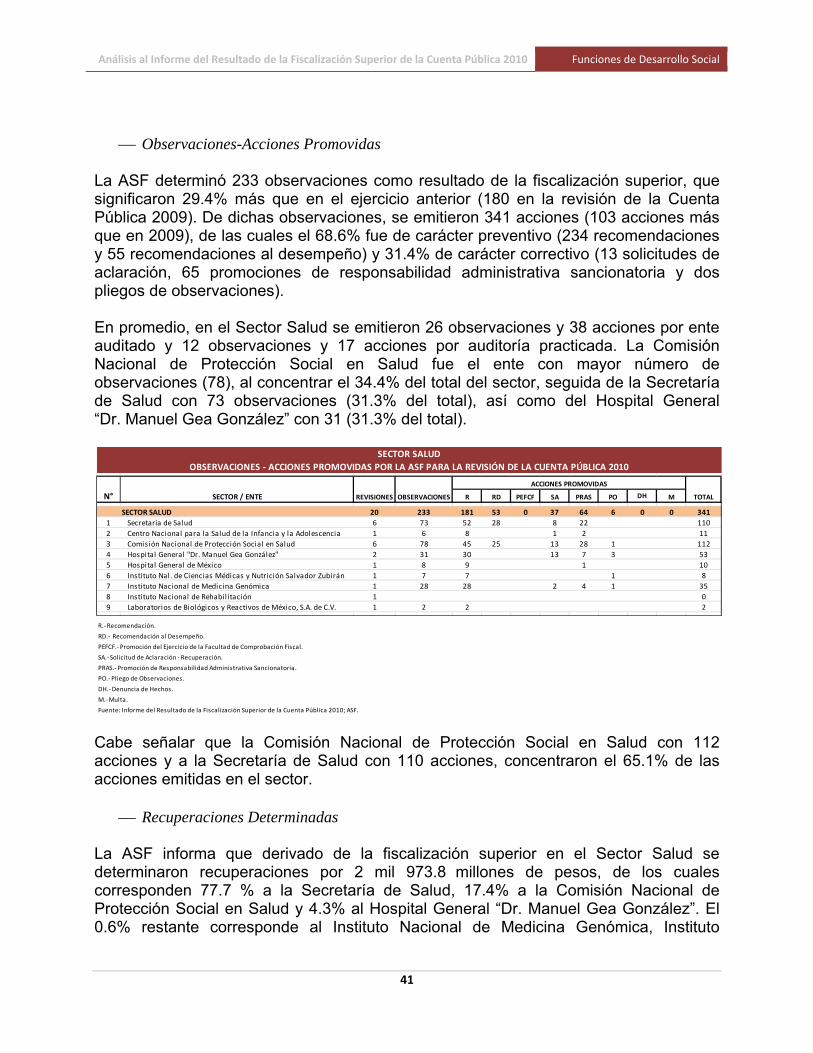

SECTOR SALUD 20 233 181 53 0 37 64 6 0 0 341

20 Secretaría de Salud 6 73 52 28 8 22 110

21 Centro Nacional para la Salud de la Infancia y la Adolescencia 1 6 8 1 2 11

22 Comisión Nacional de Protección Social en Salud 6 78 45 25 13 28 1 112

23 Hospital General "Dr. Manuel Gea González" 2 31 30 13 7 3 53

24 Hospital General de México 1 8 9 1 10

25 Instituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán 1 7 7 1 8

26 Instituto Nacional de Medicina Genómica 1 28 28 2 4 1 35

27 Instituto Nacional de Rehabil itación 1 0

28 Laboratorios de Biológicos y Reactivos de México, S.A. de C.V. 1 2 2 20

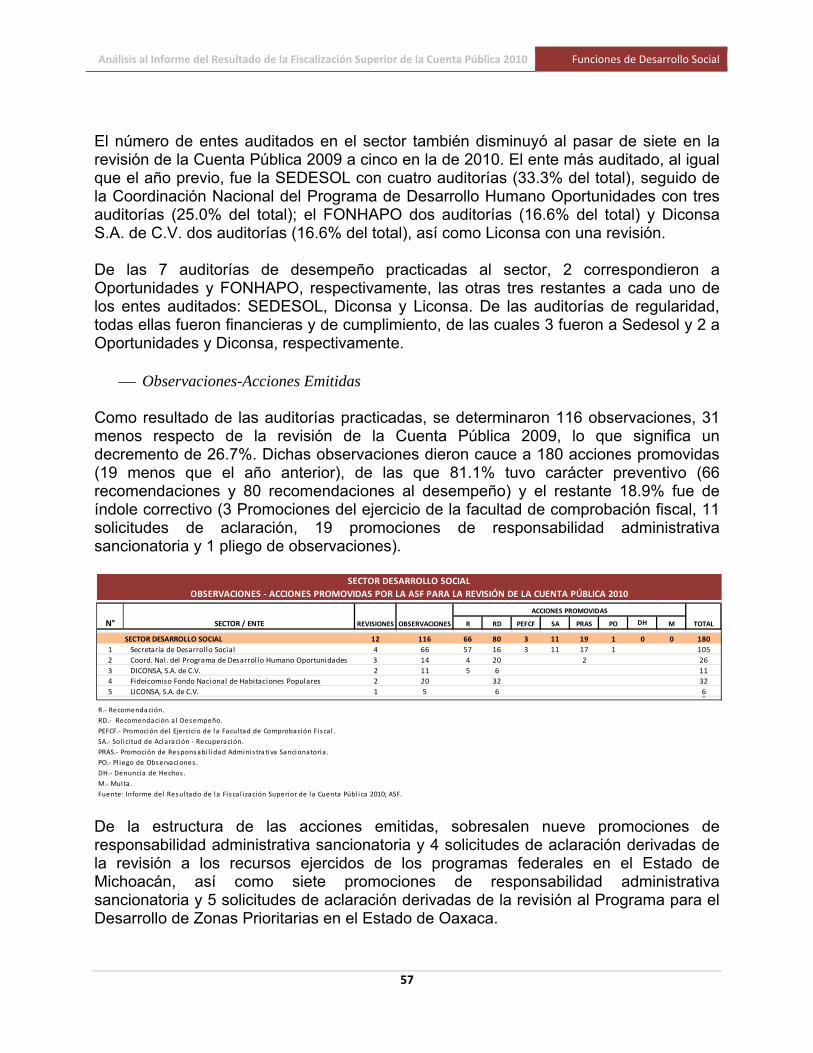

SECTOR DESARROLLO SOCIAL 12 116 66 80 3 11 19 1 0 0 180

29 Secretaría de Desarrollo Social 4 66 57 16 3 11 17 1 105

30 Coord. Nal. del Programa de Desarrollo Humano Oportunidades 3 14 4 20 2 26

31 DICONSA, S.A. de C.V. 2 11 5 6 11

32 Fideicomiso Fondo Nacional de Habitaciones Populares 2 20 32 32

33 LICONSA, S.A. de C.V. 1 5 6 60

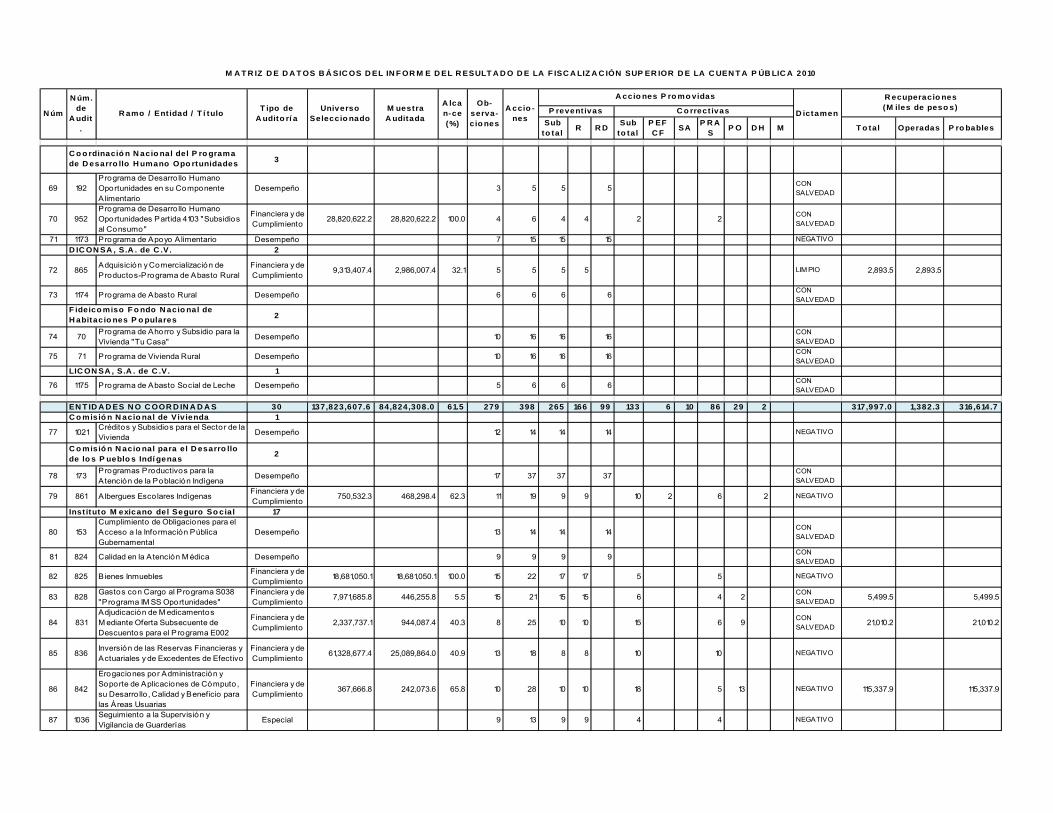

ENTIDADES NO COORDINADAS SECTORIALMENTE 30 279 166 99 6 10 86 29 2 0 398

34 Comisión Nacional de Vivienda 1 12 14 14

35 Comisión Nacional para el Desarrollo de los Pueblos Indígenas 2 28 9 37 2 6 2 56

36 Instituto Mexicano del Seguro Social 17 173 112 23 9 61 27 232

37 Instituto Nacional de las Mujeres 1 1 1 1

38 Instituto de Seguridad y Serv. Sociales de los Trabajadores del Estado 8 55 44 13 4 1 19 2 83

39 Instituto Federal de Acceso a la Información y Protección de Datos 1 10 12 12

R.‐ Recomendación.

RD.‐ Recomendación al Desempeño.

PEFCF.‐ Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

SA.‐ Solicitud de Aclaración ‐ Recuperación.

PRAS.‐ Promoción de Responsabilidad Administrativa Sancionatoria.

PO.‐ Pliego de Observaciones.

DH.‐ Denuncia de Hechos.

M.‐ Multa.

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

OBSERVACIONES ‐ ACCIONES PROMOVIDAS POR LA ASF PARA LA REVISIÓN DE LA CUENTA PÚBLICA 2010

ACCIONES PROMOVIDAS

FUNCIONES DE DESARROLLO SOCIAL

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

11

Entre las acciones correctivas destacan 3 denuncias de hechos (4 menos que en 2009), 50 pliegos de observaciones (5 menos que 2009), 292 promociones de responsabilidad administrativa sancionatoria (45 más que 2009) y 120 solicitudes de aclaración (55 más que 2009), así como 2 multas.

1.4 Recuperaciones Determinadas Derivado de la fiscalización al grupo funcional de Desarrollo Social, se determinaron recuperaciones por un monto de 6 mil 288.0 millones, de las cuales 2 mil 973.8 millones (47.3%) corresponden al sector Salud, 2 mil 621.4 millones (41.7%) al sector Educación Pública, 374.7 millones al sector Desarrollo Social (5.9%), y 318.0 millones (5.0%) a Entidades no Coordinadas Sectorialmente.

Respecto de la revisión 2009, se observa un incremento importante, al pasar de 2 mil 553.6 millones a 6 mil 288.0 millones en 2010. El sector Salud es el que mayor

N° SECTOR / ENTE

FUNCIONES DE DESARROLLO SOCIAL 6,288.0 31.1 6,256.8

SECTOR DE EDUCACIÓN PÚBLICA 2,621.5 25.6 2,595.9 1 Secretaría de Educación Pública 1,479.8 4.7 1,475.1 2 Administración Federal de Servicios Educativos en el Distrito Federal 509.6 ‐ 509.6 3 Comisión Nacional de Cultura Física y Deporte 151.2 20.8 130.3 4 Comisión Nacional de Libros de Texto Gratuitos 0.0 ‐ 0.0 5 Consejo Nacional de Fomento Educativo ‐ ‐ ‐ 6 Consejo Nacional para la Cultura y las Artes 5.2 ‐ 5.2 7 Instituto Nacional de Antropología e Historia ‐ ‐ ‐ 8 Instituto Nacional de Bellas Artes y Literatura ‐ ‐ ‐ 9 Instituto Nacional de Estudios Históricos de las Revoluciones de México 464.7 ‐ 464.7 10 Instituto Nacional de la Infraestructura Física Educativa 0.5 ‐ 0.5 11 Instituto Nacional para la Evaluación de la Educación 0.5 ‐ 0.5 12 Instituto Politécnico Nacional 10.0 ‐ 10.0

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR ‐ ‐ 13 Universidad Nacional Autónoma de México ‐ ‐ ‐ 14 Benemérita Universidad Autónoma de Puebla ‐ ‐ ‐ 15 Universidad Autónoma Chapingo ‐ ‐ ‐ 16 Universidad Autónoma del Estado de México ‐ ‐ ‐ 17 Universidad Autónoma de Nuevo León ‐ ‐ ‐ 18 Universidad Autónoma de Sinaloa ‐ ‐ ‐ 19 Instituto Tecnológico de Sonora ‐ ‐ ‐

SECTOR SALUD 2,973.8 1.3 2,972.5 20 Secretaría de Salud 2,312.0 ‐ 2,312.0 21 Centro Nacional para la Salud de la Infancia y la Adolescencia 0.2 ‐ 0.2 22 Comisión Nacional de Protección Social en Salud 518.6 0.03 518.5 23 Hospital General "Dr. Manuel Gea González" 128.9 ‐ 128.9 24 Hospital General de México ‐ ‐ ‐ 25 Instituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán 3.9 ‐ 3.9 26 Instituto Nacional de Medicina Genómica 9.0 ‐ 9.0 27 Instituto Nacional de Rehabilitación 1.2 1.2 ‐ 28 Laboratorios de Biológicos y Reactivos de México, S.A. de C.V. ‐ ‐ ‐

SECTOR DESARROLLO SOCIAL 374.7 2.9 371.8 29 Secretaría de Desarrollo Social 371.8 0.0 371.8

30 Coord. Nal. del Programa de Desarrollo Humano Oportunidades ‐ ‐ ‐ 31 DICONSA, S.A. de C.V. 2.9 2.9 ‐ 32 Fideicomiso Fondo Nacional de Habitaciones Populares ‐ ‐ ‐ 33 LICONSA, S.A. de C.V. ‐ ‐ ‐

ENTIDADES NO COORDINADAS SECTORIALMENTE 318.0 1.4 316.6 34 Comisión Nacional de Vivienda ‐ ‐ ‐ 35 Comisión Nacional para el Desarrollo de los Pueblos Indígenas ‐ ‐ ‐ 36 Instituto Mexicano del Seguro Social 154.5 ‐ 154.5 37 Instituto Nacional de las Mujeres ‐ ‐ ‐

38 Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado 163.5 1.4 162.1 39 Instituto Federal de Acceso a la Información y Protección de Datos ‐ ‐ ‐

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

FUNCIONES DE DESARROLLO SOCIAL

IMPACTO DE LAS OBSERVACIONES EMITIDAS EN LA REVISIÓN DE LA CUENTA PÚBLICA 2010

(Millones de Pesos)

RECUPERACIONES DETERMINADAS

Total Operadas Probables

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

incremento registró con 2 mil 813.1 millones, al pasar de 160.7 millones en 2009 a 2 mil 973.8 millones en 2010; asimismo, el sector Educación tuvo un incremento de 1 mil 012.3 millones de un año a otro. Las Instituciones Públicas de Educación Superior no registraron recuperaciones determinadas. Es importante destacar que, como lo señala la entidad de fiscalización superior, las recuperaciones determinadas no implican necesariamente resarcimientos o daños patrimoniales al erario, o bien, fincamiento de responsabilidades administrativas sancionatorias, pues su situación definitiva será establecida una vez que los entes fiscalizados entreguen, en el lapso de los 30 días hábiles que les confiere la Ley, las evidencias y documentación soporte respectivas.

1.5 Dictámenes de las Auditorías De las 106 auditorías practicadas, 15 fueron dictaminadas con opinión limpia, 59 tuvieron opinión con salvedad, y 32 revisiones con opiniones negativas. De estas últimas, 13 corresponden al sector educación pública, 10 a entidades no coordinadas sectorialmente, 7 a salud y 2 a desarrollo social.

N° SECTOR / ENTE TOTAL

FUNCIONES DE DESARROLLO SOCIAL 106 15 59 32

SECTOR DE EDUCACIÓN PÚBLICA 35 2 20 131 Secretaría de Educación Pública 14 1 8 52 Administración Federal de Servicios Educativos en el Distrito Federal 1 13 Comisión Nacional de Cultura Física y Deporte 2 1 14 Comisión Nacional de Libros de Texto Gratuitos 1 15 Consejo Nacional de Fomento Educativo 3 36 Consejo Nacional para la Cultura y las Artes 2 27 Instituto Nacional de Antropología e Historia 2 1 18 Instituto Nacional de Bellas Artes y Literatura 1 19 Instituto Nacional de Estudios Históricos de las Revoluciones de México 2 210 Instituto Nacional de la Infraestructura Física Educativa 2 1 111 Instituto Nacional para la Evaluación de la Educación 3 312 Instituto Politécnico Nacional 2 2

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR 9 2 7 013 Universidad Nacional Autónoma de México 1 114 Benemérita Universidad Autónoma de Puebla 2 1 115 Universidad Autónoma Chapingo 1 116 Universidad Autónoma del Estado de México 1 117 Universidad Autónoma de Nuevo León 1 118 Universidad Autónoma de Sinaloa 1 119 Instituto Tecnológico de Sonora 2 1 1

SECTOR SALUD 20 5 8 720 Secretaría de Salud 6 1 2 321 Centro Nacional para la Salud de la Infancia y la Adolescencia 1 122 Comisión Nacional de Protección Social en Salud 6 4 223 Hospital General "Dr. Manuel Gea González" 2 1 124 Hospital General de México 1 125 Instituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán 1 126 Instituto Nacional de Medicina Genómica 1 127 Instituto Nacional de Rehabilitación 1 128 Laboratorios de Biológicos y Reactivos de México, S.A. de C.V. 1 1

SECTOR DESARROLLO SOCIAL 12 1 9 229 Secretaría de Desarrollo Social 4 3 1

30 Coordinación Nacional del Programa de Desarrollo Humano 3 2 131 DICONSA, S.A. de C.V. 2 1 132 Fideicomiso Fondo Nacional de Habitaciones Populares 2 233 LICONSA, S.A. de C.V. 1 1

ENTIDADES NO COORDINADAS SECTORIALMENTE 30 5 15 1034 Comisión Nacional de Vivienda 1 135 Comisión Nacional para el Desarrollo de los Pueblos Indígenas 2 1 136 Instituto Mexicano del Seguro Social 17 2 11 437 Instituto Nacional de las Mujeres 1 1

38 Instituto de Seguridad y Servicios Sociales de los Trabajadores del 8 2 2 439 Instituto Federal de Acceso a la Información y Protección de Datos 1 1

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

FUNCIONES DE DESARROLLO SOCIAL

NATURALEZA DE LOS DICTAMENES DE LAS AUDITORÍAS PRACTICADAS EN LA REVISIÓN DE LA CUENTA PÚBLICA 2010

RECUPERACIONES DETERMINADAS

OPINIÓN

LIMPIA

OPINIÓN CON

SALVEDAD

OPINIÓN

NEGATIVA

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

13

2. Análisis de la fiscalización en el Sector Educación

2.1 Contexto General En el Plan Nacional de Desarrollo 2007-2012, el Ejecutivo Federal plantea una transformación educativa que permita impulsar las capacidades de los mexicanos, a través de una educación de calidad, impulsando el desarrollo y utilización de nuevas tecnologías en el sistema educativo, para lo cual se definieron objetivos y estrategias específicas. La Secretaría de Educación Pública (SEP) es la dependencia de la Administración Pública Federal, mediante la cual el Gobierno Federal, instrumentó a través del Programa Sectorial de Educación 2007-2012, las políticas, estrategias, líneas de acción y metas que el gobierno propone llevar a cabo en este sector. La principal estrategia está orientada a combatir la falta de oportunidades de gran parte de la población para tener acceso a una educación de calidad y a los avances en materia de tecnología e información. Los seis objetivos principales en que se encuentra organizado el programa sectorial, están alineados con los trazados en el PND en atención a cada nivel del sistema educativo, y en función de algunos temas transversales (educación, infraestructura, sistema de información, marco jurídico y mejora de la gestión institucional). El Programa Sectorial de Educación establece un conjunto de propuestas para cubrir cada uno de sus objetivos, algunos de éstos se presentan de forma esquemática, lo que no permite tener una certeza de su efectivo cumplimiento en el tiempo estipulado. Lo anterior es de suma trascendencia al tomar en consideración que el Ejecutivo Federal en el Plan Nacional de Desarrollo 2007-2012, reconoce a la educación como uno de los ejes fundamentales para que el país logre acceder a una etapa de crecimiento económico y para lograrlo se requiere de una educación de calidad. Dentro de las principales metas del Programa Sectorial de Educación resalta la que impulsa el desarrollo y uso de las tecnologías de la información y la comunicación en el sistema educativo nacional, equipando aulas de medios con telemática educativa para primarias y secundarias generales y técnicas y con instituciones con cobertura del 100% de conectividad a internet en bibliotecas. Además, ampliar las oportunidades educativas para lo cual se tiene como estrategia aumentar el número de becas en sus distintos programas (Programa de Desarrollo Humano, para madres jóv enes y jóvenes embarazadas tanto en educación básica, media superior y superior, etc.).

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

2.2 Temas Relevantes y Problemática Asociada al Sector Educación En materia educativa, México continúa enfrentando grandes retos. Entre otros: garantizar el acceso de todos los mexicanos a la educación, que es una obligación constitucional para el Estado; asegurar una continuidad entre los diferentes niveles educativos; y, establecer estándares de calidad educativa que doten al estudiante de habilidades y conocimientos adecuados para afrontar los desafíos de la competitividad. La educación, además de ser parte fundamental para el desarrollo social del país, propicia mayores condiciones de crecimiento económico y democrático, por lo que se requiere destinar recursos presupuestarios suficientes al sector educativo para que le permitan generar un incremento en la calidad educativa.

Recursos crecientes al sector La inversión en educación se conforma por las aportaciones del Estado y la inversión privada. El gasto en el sector educativo nacional se ha incrementado en los últimos veinte años de manera continua. En 1990, el sector educativo gastó 29 mil 723 millones de pesos, 91.9% fueron recursos públicos y 8.1% inversión privada. Para 2006, el gasto en educación ascendió a 645 mil 722 millones de pesos, de los cuales 78% fue dinero público y 22% recursos privados. En 2010, el gasto destinado a educación fue de 881 mil 828.9 millones de pesos, 78.9% público y 21.1% privado; de este gasto, la Federación aportó el 61.4%, los gobiernos estatales y municipales el 17.5%, y los particulares el 21.1% restante.

77.9% 78.0% 78.3%79.0% 78.4%

78.9%

22.1%22.0%

21.7%21.0%

21.6%21.1%

100,000

300,000

500,000

700,000

900,000

1,100,000

2005 2006 2007 2008 2009 2010

Privado

Público

Fuente: Elaborado por la UEC con base en datos del 5to informe de GobiernoFuente: Elaborado por la UEC con base en datos del 5to informe de GobiernoFuente: Elaborado por la UEC con base en datos del 5to informe de GobiernoFuente: Elaborado por la UEC con base en datos del 5to informe de Gobierno

GASTO NACIONAL EN EDUCACIÓN (Millones de Pesos)

595,453.4645,722.4

694,454.6

760,714.0816,975.4

881,828.9

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

15

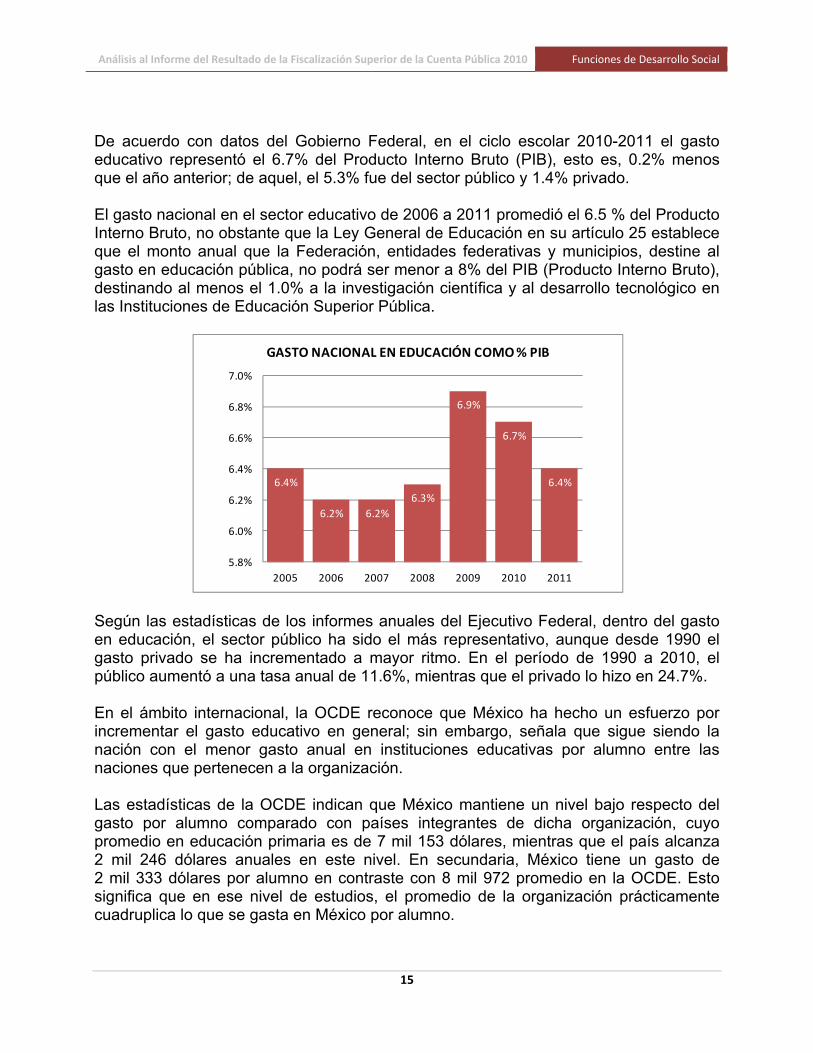

De acuerdo con datos del Gobierno Federal, en el ciclo escolar 2010-2011 el gasto educativo representó el 6.7% del Producto Interno Bruto (PIB), esto es, 0.2% menos que el año anterior; de aquel, el 5.3% fue del sector público y 1.4% privado. El gasto nacional en el sector educativo de 2006 a 2011 promedió el 6.5 % del Producto Interno Bruto, no obstante que la Ley General de Educación en su artículo 25 establece que el monto anual que la Federación, entidades federativas y municipios, destine al gasto en educación pública, no podrá ser menor a 8% del PIB (Producto Interno Bruto), destinando al menos el 1.0% a la investigación científica y al desarrollo tecnológico en las Instituciones de Educación Superior Pública.

Según las estadísticas de los informes anuales del Ejecutivo Federal, dentro del gasto en educación, el sector público ha sido el más representativo, aunque desde 1990 el gasto privado se ha incrementado a mayor ritmo. En el período de 1990 a 2010, el público aumentó a una tasa anual de 11.6%, mientras que el privado lo hizo en 24.7%. En el ámbito internacional, la OCDE reconoce que México ha hecho un esfuerzo por incrementar el gasto educativo en general; sin embargo, señala que sigue siendo la nación con el menor gasto anual en instituciones educativas por alumno entre las naciones que pertenecen a la organización. Las estadísticas de la OCDE indican que México mantiene un nivel bajo respecto del gasto por alumno comparado con países integrantes de dicha organización, cuyo promedio en educación primaria es de 7 mil 153 dólares, mientras que el país alcanza 2 mil 246 dólares anuales en este nivel. En secundaria, México tiene un gasto de 2 mil 333 dólares por alumno en contraste con 8 mil 972 promedio en la OCDE. Esto significa que en ese nivel de estudios, el promedio de la organización prácticamente cuadruplica lo que se gasta en México por alumno.

6.4%

6.2% 6.2%

6.3%

6.9%

6.7%

6.4%

5.8%

6.0%

6.2%

6.4%

6.6%

6.8%

7.0%

2005 2006 2007 2008 2009 2010 2011

GASTO NACIONAL EN EDUCACIÓN COMO % PIB

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

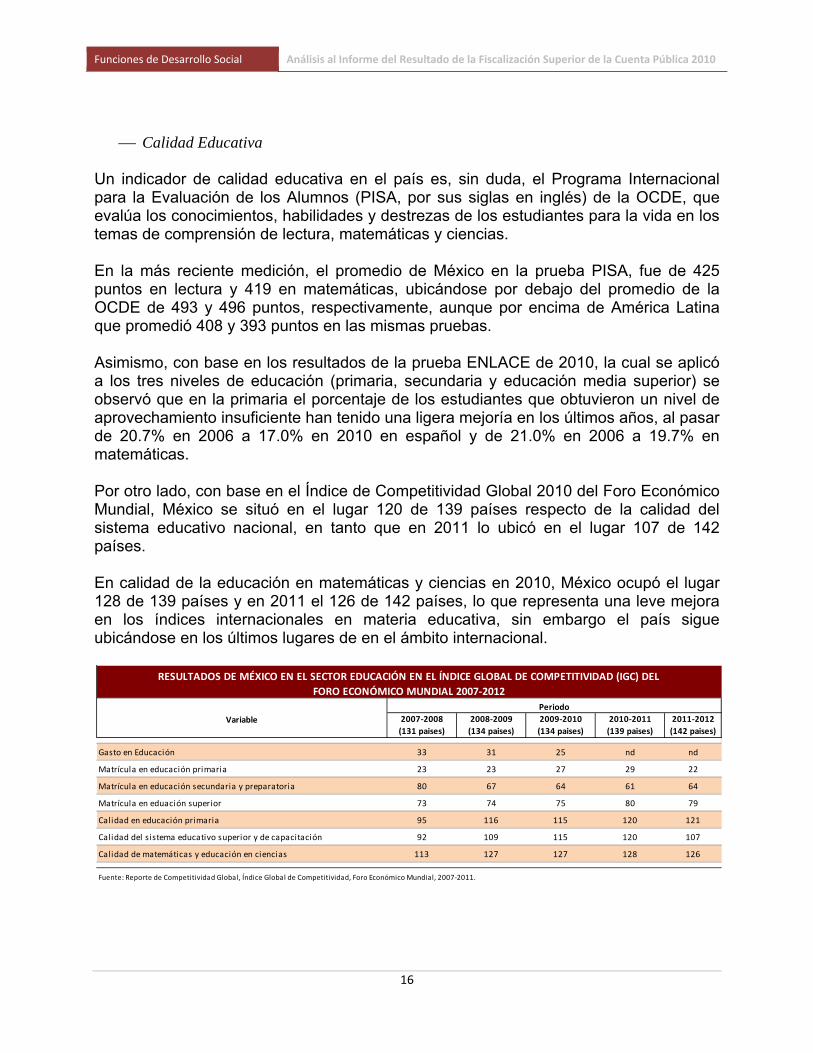

Calidad Educativa Un indicador de calidad educativa en el país es, sin duda, el Programa Internacional para la Evaluación de los Alumnos (PISA, por sus siglas en inglés) de la OCDE, que evalúa los conocimientos, habilidades y destrezas de los estudiantes para la vida en los temas de comprensión de lectura, matemáticas y ciencias. En la más reciente medición, el promedio de México en la prueba PISA, fue de 425 puntos en lectura y 419 en matemáticas, ubicándose por debajo del promedio de la OCDE de 493 y 496 puntos, respectivamente, aunque por encima de América Latina que promedió 408 y 393 puntos en las mismas pruebas. Asimismo, con base en los resultados de la prueba ENLACE de 2010, la cual se aplicó a los tres niveles de educación (primaria, secundaria y educación media superior) se observó que en la primaria el porcentaje de los estudiantes que obtuvieron un nivel de aprovechamiento insuficiente han tenido una ligera mejoría en los últimos años, al pasar de 20.7% en 2006 a 17.0% en 2010 en español y de 21.0% en 2006 a 19.7% en matemáticas. Por otro lado, con base en el Índice de Competitividad Global 2010 del Foro Económico Mundial, México se situó en el lugar 120 de 139 países respecto de la calidad del sistema educativo nacional, en tanto que en 2011 lo ubicó en el lugar 107 de 142 países. En calidad de la educación en matemáticas y ciencias en 2010, México ocupó el lugar 128 de 139 países y en 2011 el 126 de 142 países, lo que representa una leve mejora en los índices internacionales en materia educativa, sin embargo el país sigue ubicándose en los últimos lugares de en el ámbito internacional.

2007‐2008

(131 paises)

2008‐2009

(134 paises)

2009‐2010

(134 paises)

2010‐2011

(139 paises)

2011‐2012

(142 paises)

Gasto en Educación 33 31 25 nd nd

Matrícula en educación primaria 23 23 27 29 22

Matrícula en educación secundaria y preparatoria 80 67 64 61 64

Matrícula en eduación superior 73 74 75 80 79

Calidad en educación primaria 95 116 115 120 121

Calidad del sistema educativo superior y de capacitación 92 109 115 120 107

Calidad de matemáticas y educación en ciencias 113 127 127 128 126

RESULTADOS DE MÉXICO EN EL SECTOR EDUCACIÓN EN EL ÍNDICE GLOBAL DE COMPETITIVIDAD (IGC) DEL

FORO ECONÓMICO MUNDIAL 2007‐2012

Variable

Periodo

Fuente: Reporte de Competitividad Global, Índice Global de Competitividad, Foro Económico Mundial, 2007‐2011.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

17

Eficiencia Terminal Para evaluar la eficiencia terminal el Sistema Educativo Nacional se debe tomar en consideración el porcentaje de estudiantes que logran concluir sus estudios de manera regular y dentro del tiempo establecido. Las estadísticas de 2010 muestran una baja tasa de titulación que promedia el 44% del total de alumnos, cifra que es inferior a la de la mayoría de los países de la OCDE que se ubica en 80%. En educación superior, la tasa de crecimiento de titulación en México alcanza 1.8% pero permanece inferior al promedio de la OCDE que es de 3.4%. De acuerdo con el estudio Panorama de la Educación 2010, realizado por la OCDE, el 42% de los estudiantes mexicanos de educación superior nunca se titulan. La reprobación es un factor que interviene en la eficiencia terminal. La reprobación en México sigue siendo considerable, como se refleja en las estadísticas presentadas en el 5° Informe de labores de la SEP del ciclo 2010-2011, ya que en el nivel primaria se presentó una tasa de reprobación del 3.4%, en secundaria del 15.0% y en media superior del 33.2%. La deserción es otro aspecto que afecta la eficiencia terminal en el sector educativo; en el ciclo escolar 2010-2011, en educación primaria se registró una tasa de deserción del 0.8%, en comparación con el nivel secundaria que fue de 5.6%, y en media superior del 14.5%. La OCDE considera que el promedio de permanencia de un estudiante mexicano en el sistema educativo es de 14.7 años, en contraste con la media de la OCDE que es de 17.8 años.

Cobertura Educativa La cobertura educativa se refiere a la cantidad de personas que de acuerdo a su edad debería estar inscrito en un nivel educativo determinado, para lo cual se debe atender a la matrícula escolar y al crecimiento de la población, ya que en la medida en que el sistema educativo logre atender a los niños y jóvenes en edad escolar logrando que acudan a la escuela, permanezcan en ella y concluyan con su proceso educativo, cumple con su cobertura. Durante el ciclo 2010-2011 el sistema educativo nacional atendió a 34.4 millones de alumnos. La matricula total registró un incremento de 408.7 miles de alumnos respecto al ciclo escolar 2009-2010; se proyecta que para el ciclo 2011-2012 se proporcione educación a 34.9 millones de alumnos. Entre los ciclos escolares 2005-2006 y 2010-2011, la cobertura educativa en primaria aumentó de 94.1% a 100%; secundaria de 91.8% pasó a 95.9%, media superior de 58.6% a 66.7% y en la educación superior del 25.2% al 30.9%.

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

México ha mostrado un avance significativo en la matricula de educación superior. En el periodo 2000-2001 la matricula fue de 1,415,508 alumnos en Instituciones Públicas y 641,741 alumnos en Instituciones Particulares, mientras que para el ciclo escolar de 2010-2011, la matricula subió a 2,108,066 estudiantes en Instituciones Públicas y en Particulares a 963,577 estudiantes.

Sin embargo, unos de los desafíos históricos para México ha sido el proporcionar educación a los jóvenes, tema en el que aún falta mucho por hacer, toda vez que en 2010 sólo el 11% de los mexicanos de entre 20 y 29 años estaban matriculados, esto es, apenas 2 puntos porcentuales más que en 2000, situación que se compara desfavorablemente con promedios internacionales incluso frente a países de similar desarrollo, en donde por ejemplo, Chile tiene matriculado al 23% de jóvenes, Brasil el 21%, y el promedio de los países de la OCDE alcanza el 26%. La cobertura en educación superior de México en comparación con países de América Latina es baja. República Dominicana, Panamá, Uruguay, Brasil, Colombia, Ecuador y Perú tienen una mayor cobertura educativa que México, no obstante que, si consideramos la paridad del poder adquisitivo en dólares, estos países tienen un PIB menor que el de México.

233,413

505,707

847,164

996,326 1,052,488

1,415,508

1,699,749

2,108,066

37,862 63,559 176,387 215,514

301,938

641,741

825,934

963,577

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

Matrícula en Instituciones Públicas Matrícula en Instituciones Particulares

Matricula de educación superior, 2011(alunmos)

Fuente: Secretaría de Educación Pública

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

19

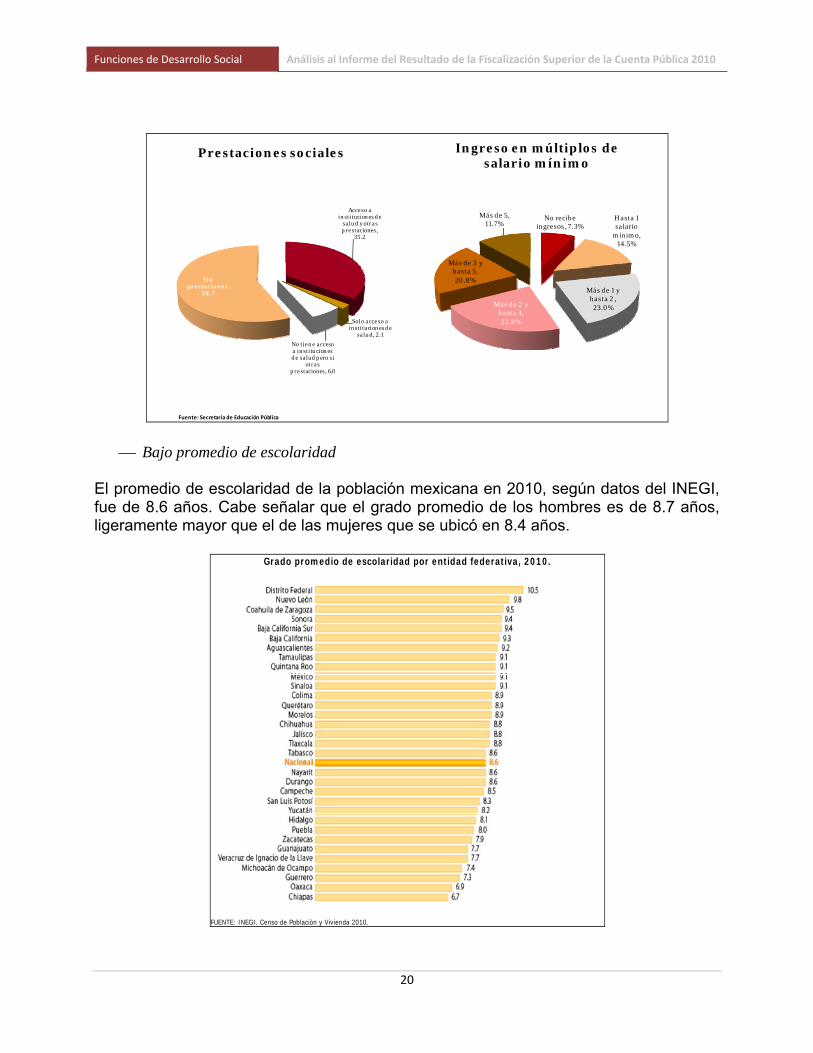

Jóvenes que ni estudian, ni trabajan En México, de acuerdo con la OCDE, 7 millones 226 mil jóvenes de entre 15 y 29 años ni estudian, ni trabajan, situando al país en el tercer lugar entre los países miembros del Organismo que tienen el mayor número de población juvenil inactiva. Lo anterior significa que el 18.4% de adolescentes mexicanos entre 15-19 años y una cuarta parte de los jóvenes entre 25-29 años en México, no participan en la educación y están desempleados. México ocupa el primer lugar en porcentaje de mujeres jóvenes que se encuentran inactivas. La proporción de mujeres entre 15 y 29 años que no reciben educación y que se encuentran desempleadas o no forman parte de la actividad laboral es 3.6 veces superior a la de los hombres. La mayor propensión a la inactividad entre las mujeres casi duplica a la de Brasil y es la más alta entre los países representados en el Panorama de la Educación 2011, estudio realizado por la OCDE. De acuerdo con datos de la SEP, en el año 2010 la mayoría de jóvenes que trabajan no tiene prestaciones: sólo el 35.2% tienen acceso a instituciones de salud y otras, mientras que el 56.7% no tienen ninguna prestación. De igual manera, sus ingresos son muy bajos, ya que sólo el 11.7% recibe más de 5 salarios mínimos en tanto que el 7.3% no recibe ingresos.

Belize

Honduras

Nicaragua

Guatemala

Jamaica

El Salvador

Costa Rica

México

República Dominicana

Perú

Brazil

Colombia

Ecuador

Panamá

Chile

Uruguay

Argentina

0

2

4

6

8

10

12

14

16

18

PIB a paridad

del poder adquisitivo en dólares EE.UU (2004)

Cobertura de educación superior (2011)

10 20 30 40 50 60 70

Porcentaje de la Matricula, 2011

Fuente: Secretaría de Educación Pública

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Bajo promedio de escolaridad El promedio de escolaridad de la población mexicana en 2010, según datos del INEGI, fue de 8.6 años. Cabe señalar que el grado promedio de los hombres es de 8.7 años, ligeramente mayor que el de las mujeres que se ubicó en 8.4 años.

Acceso a instituciones de

salud y otras prestaciones,

35.2

Solo acceso a instituciones de

salud, 2.1

No tiene acceso a instituciones de salud pero si

otras prestaciones, 6.0

Sin prestaciones,

56.7

Prestaciones sociales

No recibeingresos, 7.3%

Hasta 1 salario

mínimo, 14.5%

Más de 1 y hasta 2 , 23.0%Más de 2 y

hasta 3, 22.8%

Más de 3 y hasta 5, 20.8%

Más de 5, 11.7%

Ingreso en múltiplos de salario mínimo

Fuente: Secretaría de Educación Pública

Grado promedio de escolaridad por entidad federativa, 2010.

FUENTE: INEGI. Censo de Población y Vivienda 2010.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

21

Uno de los grandes retos es elevar el grado promedio de escolaridad equitativamente entre las diversas regiones, ya que existe una importante desigualdad entre las entidades federativas del país en lo que a años de estudio se refiere, toda vez que en estados como Chiapas y Oaxaca se registran los rangos más bajos, 6.7 años, mientras que el Distrito Federal se encuentra por arriba de los 10 años. De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL), la educación secundaria es clave para que la población tenga oportunidades de inserción en el mercado laboral, con lo cual aumenta su probabilidad de salir de la pobreza, es decir, tener al menos 12 años de escolaridad es el capital educativo mínimo necesario para acceder a un trabajo que permita recibir un ingreso que asegure bienestar.

2.3 Datos Básicos de la Fiscalización Superior en el Sector Educación

Auditorías Practicadas En la revisión de la Cuenta Pública 2010, al sector educación pública (incluyendo las Instituciones Públicas de Educación Superior, IPES), se le practicaron 44 auditorías, lo cual representó un incremento del 15.8% respecto de las 38 efectuadas en 2009. De ese total, 35 correspondieron al sector educación pública y 9 a las IPES. Predominaron las auditorías de desempeño (20), financieras y de cumplimiento (16), especiales (4), de inversiones físicas (3), así como 1 forense. La ASF reorientó el enfoque de las revisiones al Sector de Educación Pública y las IPES, pues luego de haber practicado sólo 16 auditorías de desempeño en 2009, para 2010 se realizaron 20; en tanto, las auditorías especiales se redujeron de 6 practicadas en 2009 a 4 en 2010. Las auditorías de desempeño en el sector presentaron un incremento relativo al pasar de significar 42.1% en 2009 a 45.4% en 2010, lo que representa un avance significativo si consideramos que de 2006 a 2008 las revisiones al desempeño habían disminuido. La ASF fiscalizó a 19 entes del sector Educación Pública, uno más que en la revisión de la Cuenta Pública 2009, entre los cuales destacan la SEP, el Consejo Nacional de Fomento Educativo (CONAFE) y el Instituto para la Evaluación de la Educación. En el caso de la SEP, se practicaron 14 revisiones, el 31.8% del total al sector y 4 revisiones más que el año pasado, ubicándose como la entidad más auditada del sector, de las cuales 6 fueron de desempeño y 8 financieras y de cumplimiento. Al Consejo Nacional de Fomento Educativo se le realizaron 3 auditorías de desempeño (6.8% del total del sector) y al Instituto Nacional para la Evaluación de la Educación, 3 auditorías, de las cuales 2 fueron de desempeño y 1 financiera y de cumplimiento.

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

La Comisión Nacional de Cultura Física y Deporte, Consejo Nacional para la Cultura y la Artes, INAH, Instituto Nacional de Estudios Históricos de las Revoluciones de México, Instituto Nacional de la Infraestructura Física Educativa, IPN, Benemérita Universidad de Puebla e Instituto Tecnológico de Sonora fueron objeto de dos auditorías cada una. Al resto de las entidades del sector educativo (Administración Federal de Servicios Educativos en el Distrito Federal, Comisión Nacional de Libros de Texto Gratuitos, Instituto Nacional de Bellas Artes y Literatura, UNAM, Universidad Autónoma Chapingo, Universidad Autónoma del Estado de México, Universidad Autónoma de Nuevo León y Universidad Autónoma de Sinaloa) se les practicó una revisión únicamente.

Observaciones-Acciones Emitidas Derivado de las 44 auditorías al sector, la ASF emitió 488 observaciones a los entes vinculados con la educación pública y 34 a las IPES, dando un total de 522 observaciones, las cuales a su vez dieron lugar a 725 acciones promovidas: 519 preventivas (210 recomendaciones y 309 recomendaciones al desempeño) y 206 correctivas, de las cuales 123 fueron Promociones de Responsabilidad Administrativa Sancionatoria, 62 Solicitudes de Aclaración, 14 Pliegos de Observaciones, 4 Promociones del Ejercicio de la Facultad de Comprobación Fiscal, 2 multas y 1 denuncia de hechos. Las acciones preventivas significaron el 71.6% del total de las acciones promovidas por la ASF en el sector.

N° SECTOR / ENTE DESEMPEÑO ESPECIAL TOTAL

TOTAL SECTOR EDUCACIÓN 20 4 16 3 1 0 44

SECTOR DE EDUCACIÓN PÚBLICA 15 0 16 3 1 0 35

1 Secretaría de Educación Pública 6 8 14

2 Administración Federal de Servicios Educativos en el D.F. 1 1

3 Comisión Nacional de Cultura Física y Deporte 1 1 2

4 Comisión Nacional de Libros de Texto Gratuitos 1 1

5 Consejo Nacional de Fomento Educativo 3 3

6 Consejo Nacional para la Cultura y las Artes 1 1 2

7 Instituto Nacional de Antropología e Historia 1 1 2

8 Instituto Nacional de Bellas Artes y Literatura 1 1

9 Instituto Nal. de Estudios Históricos de las Revoluciones de Méx. 1 1 2

10 Instituto Nacional de la Infraestructura Física Educativa 1 1 2

11 Instituto Nacional para la Evaluación de la Educación 2 1 3

12 Instituto Politécnico Nacional 2 2

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR 5 4 0 0 0 0 9

13 Universidad Nacional Autónoma de México 1 1

14 Benemérita Universidad Autónoma de Puebla 1 1 2

15 Universidad Autónoma Chapingo 1 1

16 Universidad Autónoma del Estado de México 1 1

17 Universidad Autónoma de Nuevo León 1 1

18 Universidad Autónoma de Sinaloa 1 1

19 Instituto Tecnológico de Sonora 1 1 2

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

SECTOR EDUCACIÓN PÚBLICA

AUDITORIAS PRACTICADAS POR LA ASF PARA LA REVISIÓN DE LA CUENTA PÚBLICA 2010

AUDITORIAS DE REGULARIDADSITUACIÓN

EXCEPCIONALFINANCIERASINVERSIONES

FÍSICASFORENSES

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

23

Los entes que recibieron el mayor número de observaciones-acciones fueron: la Secretaría de Educación Pública con 172 observaciones (32.9% del total), por las cuales se promovieron 239 acciones (33% del total); enseguida se ubicó el Instituto Nacional de Antropología e Historia con 54 observaciones (10.3% del total) y 87 acciones promovidas (12% del total); el Consejo Nacional de Fomento Educativo 35 observaciones (6.7% del total) y 41 acciones (5.7% del total); la Comisión Nacional de Cultura Física y Deporte con 34 observaciones (6.5% del total) y 40 acciones (5.5% del total); el IPN con 34 observaciones (6.5% del total) que generaron 43 acciones (5.9% del total). Al Instituto Nacional para la Evaluación de la Educación se determinaron 31 observaciones (5.9% del total) emitiéndose 43 acciones (5.9% del total); Consejo Nacional para la Cultura y las Artes con 30 observaciones (5.7% del total) que dieron origen a 52 acciones (7.2% del total); el Instituto Nacional de la Infraestructura Física Educativa con 28 observaciones (5.4% del total) y 42 acciones (5.8% del total); el Instituto Nacional de Estudios Históricos de las Revoluciones de México con 25 observaciones (4.8% del total) que propiciaron 28 acciones (3.9% del total); el Instituto Nacional de Bellas Artes y Literatura con 22 observaciones (4.2% del total) y 36 acciones (5% del total) y la Universidad Autónoma Chapingo con 13 observaciones (2.5% del total) que generaron 13 acciones (1.8% del total).

N° SECTOR / ENTE REVISIONES OBSERVACIONES R RD PEFCF SA PRAS PO DH M TOTAL

FUNCIONES DE DESARROLLO SOCIAL 44 522 210 309 4 62 123 14 1 2 725

SECTOR DE EDUCACIÓN PÚBLICA 35 488 194 288 4 62 120 14 1 2 685

1 Secretaría de Educación Pública 14 172 96 67 33 43 239

2 Administración Federal de Servicios Educativos en el D.F. 1 12 7 4 5 16

3 Comisión Nacional de Cultura Física y Deporte 2 34 5 2 9 14 10 40

4 Comisión Nacional de Libros de Texto Gratuitos 1 11 11 1 5 1 18

5 Consejo Nacional de Fomento Educativo 3 35 41 41

6 Consejo Nacional para la Cultura y las Artes 2 30 1 42 1 4 2 1 1 52

7 Instituto Nacional de Antropología e Historia 2 54 34 43 10 87

8 Instituto Nacional de Bellas Artes y Literatura 1 22 36 36

9 Instituto Nal. de Estudios Históricos de las Revoluciones de Méx. 2 25 1 1 5 21 28

10 Instituto Nacional de la Infraestructura Física Educativa 2 28 4 29 7 1 1 42

11 Instituto Nacional para la Evaluación de la Educación 3 31 11 30 2 43

12 Instituto Politécnico Nacional 2 34 24 8 11 430

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR 9 34 16 21 0 0 3 0 0 0 40

13 Universidad Nacional Autónoma de México 1 2 2 1 3

14 Benemérita Universidad Autónoma de Puebla 2 4 5 5

15 Universidad Autónoma Chapingo 1 13 13 13

16 Universidad Autónoma del Estado de México 1 6 6 6

17 Universidad Autónoma de Nuevo León 1 3 4 2 6

18 Universidad Autónoma de Sinaloa 1 2 2 2

19 Instituto Tecnológico de Sonora 2 4 5 5

R.‐ Recomendación.

RD.‐ Recomendación al Desempeño.

PEFCF.‐ Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

SA.‐ Solicitud de Aclaración ‐ Recuperación.

PRAS.‐ Promoción de Responsabilidad Administrativa Sancionatoria.

PO.‐ Pliego de Observaciones.

DH.‐ Denuncia de Hechos.

M.‐ Multa.

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

OBSERVACIONES ‐ ACCIONES PROMOVIDAS POR LA ASF PARA LA REVISIÓN DE LA CUENTA PÚBLICA 2010

ACCIONES PROMOVIDAS

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

Recuperaciones Determinadas De la fiscalización al sector educativo, se determinaron recuperaciones por 2 mil 621.5 millones de pesos, los cuales sólo corresponden al sector educación ya que a diferencia de 2009, en este ejercicio las IPES ya no presentaron recuperaciones. La SEP es el ente que mayor cantidad de recuperaciones determinadas reportó (1 mil 479.8 millones de pesos, equivalente al 56.5% del total). La mayor parte de las recuperaciones determinadas se concentró en la revisión efectuada al Programa E001 “Enciclomedia”, en el cual se determinó un monto de 571.7 millones de pesos. Las recuperaciones operadas en el sector totalizaron un importe de 25.6 millones de pesos, mientras que las recuperaciones probables totalizaron 2 mil 595.9 millones de pesos. Es importante destacar que, como lo señala la entidad de fiscalización superior, las recuperaciones determinadas no implican necesariamente resarcimientos o daños patrimoniales al erario, o bien, fincamiento de responsabilidades administrativas sancionatorias, pues su situación definitiva será establecida una vez que los entes fiscalizados entreguen, en el lapso de 30 días hábiles que les confiere la Ley, las evidencias y documentación soporte respectivas.

N° SECTOR / ENTE

SECTOR EDUCACIÓN PÚBLICA 2,621.5 25.6 2,595.9

SECTOR DE EDUCACIÓN PÚBLICA 2,621.5 25.6 2,595.9 1 Secretaría de Educación Pública 1,479.8 4.7 1,475.1 2 Administración Federal de Servicios Educativos en el Distrito Federal 509.6 ‐ 509.6 3 Comisión Nacional de Cultura Física y Deporte 151.2 20.8 130.3 4 Comisión Nacional de Libros de Texto Gratuitos 0.0 ‐ 0.0 5 Consejo Nacional de Fomento Educativo ‐ ‐ ‐ 6 Consejo Nacional para la Cultura y las Artes 5.2 ‐ 5.2 7 Instituto Nacional de Antropología e Historia ‐ ‐ ‐ 8 Instituto Nacional de Bellas Artes y Literatura ‐ ‐ ‐ 9 Instituto Nacional de Estudios Históricos de las Revoluciones de México 464.7 ‐ 464.7 10 Instituto Nacional de la Infraestructura Física Educativa 0.5 ‐ 0.5 11 Instituto Nacional para la Evaluación de la Educación 0.5 ‐ 0.5 12 Instituto Politécnico Nacional 10.0 ‐ 10.0

INSTITUCIONES PÚBLICAS DE EDUCACIÓN SUPERIOR ‐ ‐ 13 Universidad Nacional Autónoma de México ‐ ‐ ‐ 14 Benemérita Universidad Autónoma de Puebla ‐ ‐ ‐ 15 Universidad Autónoma Chapingo ‐ ‐ ‐ 16 Universidad Autónoma del Estado de México ‐ ‐ ‐ 17 Universidad Autónoma de Nuevo León ‐ ‐ ‐ 18 Universidad Autónoma de Sinaloa ‐ ‐ ‐ 19 Instituto Tecnológico de Sonora ‐ ‐ ‐

Fuente: Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010; ASF.

SECTOR EDUCACIÓN PÚBLICA

IMPACTO DE LAS OBSERVACIONES EMITIDAS EN LA REVISIÓN DE LA CUENTA PÚBLICA 2010

(Millones de Pesos)

RECUPERACIONES DETERMINADAS

Total Operadas Probables

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

25

Dictámenes de las Auditorías De las 44 auditorías practicadas, 4 fueron dictaminadas con opinión limpia; 27 tuvieron opinión con salvedad, y 13 revisiones con opiniones negativas, estas últimas corresponden todas al Sector Educación Pública.

2.4 Evaluación y Resultados Relevantes de la Fiscalización en el Sector Educativo

2.4.1 Enfoque de la Fiscalización Superior en el Sector En general, las auditorías practicadas en el sector Educación Pública se orientaron a verificar las estrategias planteadas en el PND para impulsar las capacidades de la población en educación. En especial, el Órgano de Fiscalización se enfocó a verificar los avances en materia de tecnología e información, la infraestructura física y equipamiento de escuelas de educación básica, becas, evaluación de la calidad en educación básica y media superior, así como los programas de mejoramiento del profesorado, el de conservación y mantenimiento de bienes patrimonio de la Nación y el de impulso al desarrollo de la cultura. En el sector educación, las revisiones se realizaron primordialmente con base en dos enfoques de fiscalización: el de desempeño y el de regularidad, dándose prioridad a la fiscalización del cumplimiento de los objetivos y metas asociados con el gasto público, y el ejercicio de los recursos públicos de conformidad con los programas y montos aprobados.

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

26

Cabe señalar que en este año, las auditorías de desempeño se incrementaron significativamente con respecto a años anteriores. La fiscalización al desempeño en el sector se incrementó de 16 revisiones en 2009 a 20 en 2010, predominando nuevamente la revisión al sector de educación pública que fue de 15 auditorías de este tipo, en tanto que sólo 5 correspondieron a IPES. Prevalece la necesidad de profundizar la revisión de desempeño, sobretodo evaluar temas críticos para conocer y corregir problemas estructurales de la política educativa. Asimismo, el enfoque de algunas auditorías de desempeño no es del todo integral y se dejan de lado temas importantes en la revisión del sector. Las auditorías de desempeño practicadas al sector educación se orientaron a fiscalizar la gestión financiera de los recursos públicos federales aplicados a la evaluación de la calidad de la educación, al cumplimiento de objetivos y metas en materia de infraestructura y equipamiento de escuelas de educación básica y media superior, a la fiscalización de recursos públicos federales aplicados en las acciones de protección, conservación y restauración del patrimonio de la Nación, con el objeto de verificar el cumplimiento de objetivos y metas, así como a verificar el cumplimiento de los objetivos de los programas de formación continua y superación profesional de maestros y del programa de carrera magisterial. El fideicomiso del Bicentenario y el Monumento Bicentenario Estela de Luz, fueron los temas más relevantes de las auditorías de regularidad en el sector. En el primero de los mencionados la ASF practicó una auditoría financiera y de cumplimiento, dando como resultado un dictamen negativo, ya que una de las irregularidades detectadas fue que en la mayoría de los casos se hicieron adjudicaciones directas basadas en justificaciones no sustentadas y los recursos administrados por el fideicomiso fueron superiores a los erogados en ese año; en el segundo, una auditoría de inversiones físicas, con dictamen negativo en la cual sólo se podrá determinar si existe un daño patrimonial hasta la Cuenta Pública de 2011, ya que en ese periodo se realizó la mayoría de los pagos. Las auditorías de desempeño realizadas a las instituciones públicas de educación superior se concentraron en evaluar el desempeño de ellas, mediante sus indicadores de capacidad, competitividad e innovación académica y de gestión institucional, con la finalidad de de verificar el logro de objetivos orientados al mejoramiento de la calidad de la educación superior, de sus programas educativos, de sus procesos de gestión, fomentar el aprendizaje efectivo de los estudiantes y procesos de autoevaluación y evaluación externa, así como al cumplimiento de los objetivos y metas de las funciones de docencia, investigación y difusión de la cultura y de la gestión institucional.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

27

2.4.2 Resultados de Auditorías Relevantes

INEHRM. Auditoría Financiera y de Cumplimiento. Fideicomiso del Bicentenario A través del Fideicomiso del Bicentenario se administraron 3 mil 750.9 millones de pesos para los festejos del año 2010, sin embargo, se detectó que no existió una planeación y programación adecuada de las actividades; los recursos no se administraron con eficiencia, eficacia y economía; por regla general las adjudicaciones se hicieron de forma directa, basadas en justificaciones sin sustento; se pactaron cinco contratos con TURISSSTE por 63 millones de pesos, sin que fuera procedente su contratación al no tener la capacidad ni facultades para realizar los servicios. El evento realizado en el Zócalo de la Ciudad de México, el 15 de septiembre de 2010, por la empresa Instantia Producciones, S. de R.L. de C.V, no aplicó 18.1 millones de pesos para tal fin, sin reintegrarlos al Fideicomiso a la TESOFE; en 2009 y 2010 el fideicomiso pagó a esa empresa 77.5 millones de pesos por concepto “Desarrollo Conceptual”, quien trasfirió los recursos a una filial extranjera, sin que cantidad alguna se aplicara en la ejecución del proyecto, ni se demostró que la empresa extranjera pagara los impuestos correspondientes en México. Por la falta de planeación de dos eventos que tuvieron que cambiar de sede o de periodo se erogaron 56.8 y 16.6 millones de pesos, adicionales al costo original. El Comité de Adquisiciones, Arrendamientos y Servicios de la SFP dictaminó favorablemente la adjudicación directa de dos espectáculos que no contaban con las características de los servicios requeridos, y no se realizó un estudio de mercado. Con las adjudicaciones directas del Fideicomiso del Bicentenario, o de forma indirecta a través de TURISSSTE o de Instantía, se privilegió a las filiales del Grupo CIE, al otorgarles contratos por 1 mil 051.3 millones de pesos, que representaronn el 28% de los 3,750 millones de pesos operados por el Fideicomiso de 2008 a 2010. Debido a que Instantía tuvo que constituirse en México para dar cumplimiento a las obligaciones contraídas por el productor, se efectuaron gastos por 134.6 millones de pesos.

INEHRM. Auditoría de Inversiones Físicas. Monumento Bicentenario Estela de Luz El proyecto originalmente comprendía un monto de inversión de 339.2 millones de pesos, el cual fue modificado mediante tres convenios celebrados en enero, junio y septiembre de 2010, incrementándose dicho importe a 893 millones de pesos, sin incluir IVA. Al proyecto se le sumaron erogaciones por trabajos (proyecto, estudios y supervisión). El costo sin IVA ascendió a 920.5 millones de pesos.

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

28

El Instituto Nacional de Estudios Históricos de la Revoluciones de México, no acreditó los criterios en que se fundó para proponer la adjudicación directa a la empresa I.I.I. Servicios, S.A de C.V., para la coordinación y ejecución de la construcción del monumento Estela de Luz. En la licitación de obra, I.I.I. Servicios, S.A de C.V., al definir el catálogo de conceptos no consideró las unidades de medida y volumetrías correctas, concretamente la cantidad de acero inoxidable en las columnas al no tomar en cuenta los cambios en el diámetro, espesores y tipo de acero inoxidable que se precisaron en las juntas de aclaraciones, además de evaluar incorrectamente la propuesta ganadora para la ejecución de los trabajos lo que generó la presencia de ambigüedades, deficiencias e inconsistencias, lo que causó la suscripción de convenios adicionales. Se autorizaron convenios modificatorios sin tomar en consideración que algunos argumentos expuestos en los dictámenes técnicos que fueron el soporte de su autorización fueron los mismos que para el contrato original, como son: el estudio del túnel de viento y de mecánica de suelo, el diámetro, altura, espesores y el tipo de acero inoxidable de las columnas y el cambio de especificación del tipo de cuarzo de la estela de luz. El Órgano de Fiscalización determinó que I.I.I. Servicios, S.A de C.V., autorizó al contratista un incremento de 276.1 millones de pesos en el convenio modificatorio, en 118 supuestos conceptos de obra adicionales que previamente estaban contemplados dentro del catálogo original del contrato, por lo que fueron improcedentes. Asimismo, consideró conceptos no previstos en el catálogo original. BANJÉRCITO como fiduciario no verificó que Fonatur Constructora, S.A de C.V., empresa a la que contrató como supervisora para vigilar y controlar el desarrollo de los trabajos, cumpliera adecuadamente con sus funciones.

INAH. Auditoría de Desempeño. Patrimonio Arqueológico e Histórico El Instituto Nacional de Antropología e Historia en 2010 había identificado 1 millón 922 mil 022 bienes y monumentos arqueológicos e históricos, pero ninguno quedó inscrito en el Registro Público de Monumentos y Zonas Arqueológicos e Históricos, por lo que no se garantizó la protección legal de los inmuebles, muebles y zonas arqueológicas e históricos, y no impulsó la emisión de declaratorias del patrimonio arqueológico. El INAH no diseñó indicadores ni metas anuales para evaluar el cumplimiento de objetivos institucionales vinculados con la conservación, protección y restauración del patrimonio arqueológico e histórico; y además, careció de los conceptos legales-normativos de conservación del patrimonio.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

29

CONACULTA. Auditoría de Desempeño. Patrimonio Cultural El Consejo Nacional para la Cultura y las Artes, tenía identificados 73 mil 017 muebles y 4 mil 318 inmuebles propiedad de la nación, sin embargo, no diseñó indicadores ni metas anuales para evaluar el cumplimiento de los objetivos institucionales vinculados con la conservación, protección y mantenimiento del patrimonio cultural, establecidos en el PNC 2007-2010; no realizó acciones de conservación en muebles arqueológicos, históricos y artísticos; no elaboró el inventario del patrimonio de propiedad federal, mueble e inmueble.

CONAFE. Auditoría de Desempeño. Componente Educativo del Programa de Desarrollo Humano Oportunidades en Educación Básica

En 2010, el Consejo Nacional de Fomento Educativo (Conafe), gastó en educación básica del Programa de Desarrollo Humano Oportunidades (PDHO) 14 mil 269 millones de pesos, monto menor en 8.0% que el presupuesto original 15 mil 504 millones de pesos, a pesar de ser un programa prioritario y de interés público. Durante ese año, los 4.2 millones de becarios de educación básica del PDHO representaron el 27.0% de los 15.7 millones de alumnos de tercero de primaria a tercero de secundaria del Sistema Educativo Nacional (SEN). La prueba ENLACE evidenció que en primaria el 76.9% de los becarios del programa obtuvo en español un nivel de logro insuficiente o elemental, mejor en 11.7 puntos porcentuales que el 88.6% registrado en el ciclo 2005-2006. En matemáticas, el 75.9% de los becarios tuvo un logro insuficiente o elemental, mejor en 13.3 puntos porcentuales que el 89.2% del ciclo 2005-2006. En secundaria, el 89.4% de los becarios obtuvo en español un nivel de logro insuficiente o elemental, lo que significó una reducción de 4.5 puntos porcentuales respecto del 93.9% registrado en el ciclo 2005-2006. En matemáticas, el 88.1% de los becarios tuvo un logro insuficiente o elemental, mejor en 9.9 puntos porcentuales que el 98.0% del ciclo 20052006.

SEP. Auditoría Financiera y de Cumplimiento. Becas en Educación Superior y Posgrado de Calidad en la SEP

No se analizaron los parámetros establecidos para identificar la cobertura e impacto de las becas asignadas en la ejecución del programa; no se elaboraron los informes trimestrales del ejercicio 2010 para la SHCP, SFP y la Cámara de Diputados; se tienen establecidos diferentes objetivos, subprogramas y niveles de Educación Superior y Posgrado, por lo que no se establece su cobertura y focalización en un documento integral; no se presentó la documentación justificativa y comprobatoria de 71 millones de pesos.

Funciones de Desarrollo Social Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

30

La SEP reportó en 2010, que la Dirección General de Educación Superior Universitaria otorgó 45,363 apoyos. Se observó que 282 beneficiarios por 5.6 millones de pesos quedaron dentro de los 25 lugares de las Olimpiadas de la Ciencia sin que al cierre de la auditoría se haya proporcionado documentación alguna que acredite dicha situación. Asimismo, 22 becarios por 439.9 miles de pesos no cumplieron con el requisito del promedio.

SEP. Auditoría Financiera y de Cumplimiento. Programa S223 Habilidades Digitales

para Todos (HDT)

La Coordinación del Programa HDT no contó con lineamientos, políticas, criterios y mecanismos de control, supervisión y seguimiento al grado de avance en la implementación, equipamiento y conectividad del programa; la ministración de los recursos federales a las entidades federativas no se dio de forma equitativa, ya que el 50% de los recursos se transfirieron a 3 entidades federativas, el 48.5% a 10 entidades y el 1.5% a 19. Se originó un atraso en la aplicación de los recursos, y con ello en su instauración y operación, así como incumplimiento en sus metas y objetivos, por lo que no se demostró que dicho programa contribuyó a mejorar la calidad educativa de los alumnos de secundarias generales y secundarias técnicas públicas en las 32 entidades federativas.

SEP. Auditoría de Desempeño. Programa del Sistema Nacional de Formación Continua y

Superación Profesional de Maestros de Educación Básica en Servicio Los resultados de la evaluación a la política de formación continua y superación profesional de los docentes de educación básica evidenciaron la carencia de mecanismos sistemáticos, para que los docentes de educación básica adopten una dinámica de actualización y profesionalización permanente. En 2010, de los 1 millón 268 mil docentes de educación básica, el 30.6% (387.6 miles) participó en actividades de profesionalización. De cada 10 docentes, 2 acreditaron su actualización a través de los Exámenes Nacionales de Actualización de Maestros en Servicio, 2 presentaron los exámenes sin acreditarlos y 6 no se interesaron en presentarlos. La SEP no cuenta con los indicadores que le permitan determinar en qué medida las acciones de profesionalización de los docentes de educación básica contribuyen a mejorar el logro educativo de los estudiantes de ese nivel educativo.

Análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010 Funciones de Desarrollo Social

31

CONADE. Auditoría de Inversiones Físicas. Infraestructura Deportiva para los Juegos Panamericanos Guadalajara 2011

La Comisión Nacional de Cultura Física y Deporte (CONADE), transfirió recursos para el Fideicomiso para el Desarrollo de Infraestructura Deportiva para los Juegos Panamericanos 2011, de los cuales la Auditoría Superior de la Federación revisó un importe de 426.8 millones de pesos, mediante 27 contratos, obteniendo como resultado pagos excesivos. No se acreditaron pagos por 100 millones de pesos generados por el cambio de ubicación del estadio de atletismo; en el estadio de beisbol se realizó un pago en exceso por 1.2 millones de pesos por diferencias en el costo horario de la máquina utilizada; en las canchas de tenis y estacionamiento se realizaron pagos en exceso por 3.9 millones de pesos debido a que se autorizaron costos mayores para insumos; en el complejo acuático se realizó un pago improcedente por 5.8 millones de pesos por obra extraordinaria que no corresponde con el objeto y alcance del contrato.

SEP. Auditoría de Desempeño. Infraestructura Física y Equipamiento de Escuelas de