control del efectivo2

TRANSCRIPT

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 1/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

CONTROL DEL EFECTIVO.

El control del efectivo lo podemos definir como todas aquellas medidas administrativas

que permiten consistencia permanente en el tratamiento de todas y cada una de las

operaciones que genera el efectivo en Caja y bancos, con el fin de informar la exactitud

de sus resultados. Estas medidas, que constituyen en el Control del Activo Circulante Disponible, deben

armonizar, en su complejidad, de acuerdo al carácter, volumen operativo e importancia

de la empresa.

Este tipo de control tambin se conoce con el nombre de Control !nterno, ya que es

realizado por orden de la empresa. El prop"sito u objetivo fundamental del Control

!nterno es#

• $a reducci"n de errores.

• $a reducci"n del riesgo de prdida y la obtenci"n de fluidez en su manejo.

• Exactitud y veracidad de resultados.

• Exactitud de los registros.

• Exactitud en la informaci"n financiera.

• Exactitud en los pron"sticos financieros.

• Evitar fraudes.

• %omentar el acatamiento de las normas de la empresa.

$as medidas de Control !nterno se fundamentan en este principio#

$a confrontaci"n interna de los informes operacionales del efectivo.

Esta confrontaci"n se logra con la aplicaci"n de las siguientes reglas#

• &na correcta divisi"n del trabajo.

• Asignaci"n clara de responsabilidades.

• &na delegaci"n de autoridad por áreas.

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 2/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

'rocedimiento de Control# (on las actividades establecidas por la empresa, a fin de proveer y

resguardar sus intereses.

Estos procedimientos son aplicables a#

• Al efectivo en Caja 'rincipal.

• Al %ondo %ijo.

• A los dep"sitos en instituciones financieras.

CONCILIACIÓN BANCARIA

En la contabilidad de las empresas debe existir una )cuenta de bancos* que contenga el registro

de operaciones como c+eques girados y dep"sitos de clientes, que quedan registradas en lacuenta de c+eques.

'or su parte, el banco tambin elabora un registro de la cuenta de c+eques de la empresa con el

estado de cuenta, al procesar los documentos que la compa-a gira y los dep"sitos realizados,

as- como las comisiones y otros conceptos.

Cuando una empresa recibe su estado de cuenta, es necesario verificar que las cantidades

contenidas coincidan con los nmeros del registro contable de su cuenta de bancos, y viceversa.A este proceso se le conoce como conciliaci"n bancaria. /'or qu es importante0 $a raz"n es

sencilla# porque as- tendrás un mayor control sobre los recursos de tu negocio, ya sea por

traspasos, pagos o cobros realizados. $o que evitará que, por ejemplo, se giren c+eques sin

fondos, algo que resulta sumamente costoso.

$a conciliaci"n bancaria puede complicarse porque algunos conceptos aparecen en los registros

de la empresa en un mes, pero en el estado de cuenta del banco en un mes diferente. $o más

probable es que ninguno de los dos saldos sea el verdadero, es decir, aquella cantidad con la

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 3/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

que realmente tiene la empresa en un momento determinado. 'or lo tanto, ambos saldos 1el del

banco y el de la empresa1 necesitan )ajustarse* para conocer el verdadero saldo de efectivo

disponible en la cuenta de c+eques.

'ara elaborar una conciliaci"n bancaria y as- no perder el control de tu flujo de efectivo, sigue

estos tres pasos.

2. Ajusta el saldo del estado de cuenta bancario al saldo correcto

(aldo del estado de cuenta al 32 de agosto de 4556

Ajustes

7 (umar# dep"sitos en tránsito

7 8estar# c+eques en tránsito

7 (umar 9 restar# errores del banco

8esultado

(aldo ajustado del estado de cuenta

$os dep"sitos en tránsito son las cantidades que ya +an sido registradas por la compa-a, pero

an no por el banco. 'or ejemplo, si un negocio deposita c+eques recibidos de diferentes bancos

al suyo el 32 de agosto, la instituci"n bancaria procesará los dep"sitos 4: +oras más tarde, es

decir, el 2 de septiembre. Este dep"sito quedará en tránsito, ya que la fec+a de corte del estado

de cuenta es el 32 de agosto.

Debido a que los dep"sitos en tránsito ya están incluidos en los registros contables de la cuenta

de bancos de la empresa, no +ay necesidad de ajustarlos. (in embargo, an no están incluidos

en el estado de cuenta. 'or lo tanto, es necesario incluirlos en la conciliaci"n bancaria como un

incremento al saldo del banco, de tal forma que se reporte la cantidad correcta de efectivo.

'or otro lado, los c+eques en tránsito son aquellos girados y registrados por la firma pero cuyos

fondos no +an sido efectivamente retirados de la cuenta bancaria. (e trata de los documentos

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 4/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

girados durante los ltimos d-as del mes junto con otros c+ec+es más antiguos, y que no +an

sido presentados para cobro.

;odos los c+eques que +an sido girados por una empresa quedan registrados en su cuenta de

bancos. 'or eso, no es necesario ajustar los registros por c+eques en tránsito, ya que

eventualmente los acreedores se presentarán para su cobro en el banco y se restarán del saldo

de la cuenta bancaria.

8ecuerda que los c+eques en tránsito an no +an llegado al banco, as- que no aparecerán en el

estado de cuenta emitido por la instituci"n. 'or lo tanto, se incluyen en la conciliaci"n bancaria

como decrementos al saldo en bancos.

Aplica siempre la regla de )registrar el movimiento donde no está*. &n c+eque en tránsito está en

los registros de la empresa, pero no en el estado de cuenta bancario. Ajusta este ltimo saldo

restando esos documentos, pues una vez girados y entregados a sus beneficiarios, la compa-a

ya no contará con ese dinero.

<ota# si el banco comete un error 1ya sea que registre una cantidad incorrecta u omita una

transacci"n1, la empresa afectada debe notificar a la instituci"n bancaria para corre7girlo. Esta

aclaraci"n, al final, se verá reflejada en el saldo que aparece en el estado de cuenta.

4. Ajusta el saldo en los registros de la empresa

(aldo en libros al 32 de agosto de 4556

Ajustes

7 8estar# cargos por servicios bancarios

7 8estar# c+eques sin fondos y sus cargos

7 (umar# intereses ganados

7 (umar# cuentas por cobrar cobradas por el banco

7 (umar o restar# errores del banco en la cuenta de la empresa

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 5/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

8esultado

(aldo ajustado en libros

$os cargos por servicios bancarios son aquellos que el banco cobra y deduce del estado de

cuenta. 'or ejemplo, por concepto de manejo de cuenta, sobregiro o por detener una orden de

pago de un c+eque girado por la empresa.

El banco puede deducir estos cargos en el estado de cuenta sin notificar a la compa-a. En

consecuencia, no es necesario ajustar el saldo en ese resumen para llegar al saldo correcto, ya

que los cargos ya fueron restados. (in embargo, deben incluirse en la cuenta de bancos de la

empresa para ajustar el saldo en los registros internos.

&n c+eque devuelto por falta de fondos es aquel que no es aceptado por el banco de una

persona o empresa que lo gira, debido a que la cuenta no tiene fondos suficientes para pagarlo.

Cuando finalmente el c+eque se +ace efectivo, el banco =de la empresa que lo emiti"> reflejará

esa operaci"n en la cuenta de c+eques de la compa-a. $a cantidad cargada será por el monto

del c+eque más una comisi"n. As- que esta cantidad será deducida en el estado de cuenta? por

lo tanto, no +ay necesidad de ajustar el saldo del banco. (in embargo, la empresa debe restar el

monto en sus registros contables.

$os intereses ganados aparecen en el estado de cuenta cuando el banco otorga a la empresa

intereses sobre los saldos que mantiene. (iguiendo la regla de )poner el movimiento donde no

está*, los intereses recibidos del banco están en el estado de cuenta del banco, pero no en los

registros contables de la empresa. 'or lo tanto, es necesario sumarlos a la cuenta de bancos.

$as cuentas por cobrar son activos de la empresa. Cuando stas vencen, la empresa puede

pedir a su banco que las cobre 1a cambio de pagar una comisi"n por este servicio1. El banco

incrementará la cuenta de c+eques de la empresa con la cantidad que cobr" =principal e inters>

y la reducirá por el monto de la comisi"n. Debido a que estas cantidades están ya en el estado

de cuenta del banco, la compa-a debe asegurarse de que aparezcan en sus registros de la

cuenta de bancos.

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 6/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

$os errores en el saldo de la cuenta de bancos registrados por la empresa se pueden deber a

registros de cantidades incorrectas, a una transacci"n que no corresponde a esa cuenta, o bien

por omitir el registro de una operaci"n que s- corresponde. Cuando la empresa cometa esos

errores, la correcci"n de los mismos incrementará o disminuirá el saldo de la cuenta de bancos

registrado por la empresa.

3. Compara los saldos ajustados

Despus de ajustar el saldo segn el estado de cuenta del banco =paso 2> y de ajustar el saldo

segn los registros de la empresa =paso 4>, las dos cantidades ajustadas deben ser iguales. (i

no lo son, es necesario repetir el proceso +asta que los saldos sean idnticos. $os saldos deben

ser la cantidad correcta de efectivo disponible a la fec+a de la elaboraci"n de la conciliaci"n

bancaria.

LA CONCILIACIÓN BANCARIA

Es la comparaci"n que las empresas realizan entre los apuntes contables que la empresa tiene

contabilizado en libros de los extractos de sus cuentas corrientes y los ajustes que la propia

entidad bancaria realiza sobre la misma cuenta.

Consiste en un proceso que permite comparar los valores que la empresa tiene registrados en

una cuenta de a+orros o en una cuenta corriente con los valores que el banco le

suministra mediante extracto bancario, que suele recibirse peri"dicamente, bien sea mensual,

quincenal o semanalmente.

El proceso es sencillo de entender# la empresa va registrando en los libros de su contabilidad los

movimientos que se producen en una determinada cuenta bancaria, utilizando para ello una

cuenta transitoria o auxiliar. A su vez, el banco realizar la misma operaci"n y al cabo de un mes,

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 7/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

ste le env-a un estado de cuenta en el que se detallan todos los asientos realizados en un

extracto bancario.

A continuaci"n, la empresa contrasta la informaci"n recibida con el banco con la informaci"n que

tiene contabilizada en la cuenta transitoria, determinando si coinciden o no y cuál +a sido la

causa que +a provocado el descuadre, procediendo a su posterior contabilizaci"n. 'or ejemplo,

debido en muc+as ocasiones al tiempo en el que se registran las partidas en la empresa y en el

banco, los saldos no suelen coincidir? además, la propia aplicaci"n del criterio del devengo en la

contabilidad de las empresas que se diferencia con el criterio de caja de las cuentas corrientes,

+acen que los saldos puedan ser muy diferentes.

'or tanto, el objetivo de la conciliaci"n bancaria es asegurar que todos los apuntes contables

están correctamente reflejados en el saldo bancario y que no se +an abonado en otra cuenta,

además de detectar tanto los dep"sitos contabilizados que no +an reflejado esta informaci"n en

el banco como aquellos movimientos que no +an sido contabilizados. $a conciliaci"n bancaria

constituye, por tanto, un elemento imprescindible para mostrar la imagen fiel de la compa-a en

lo que a tesorer-a se refiere.

&na conciliaci"n bancaria, es el procedimiento contable que permite verificar los saldos

registrados al final de un per-odo, entre el $ibro @ayor de ancos y el saldo reportado por

la !nstituci"n ancaria, +asta lograr conciliarlos.

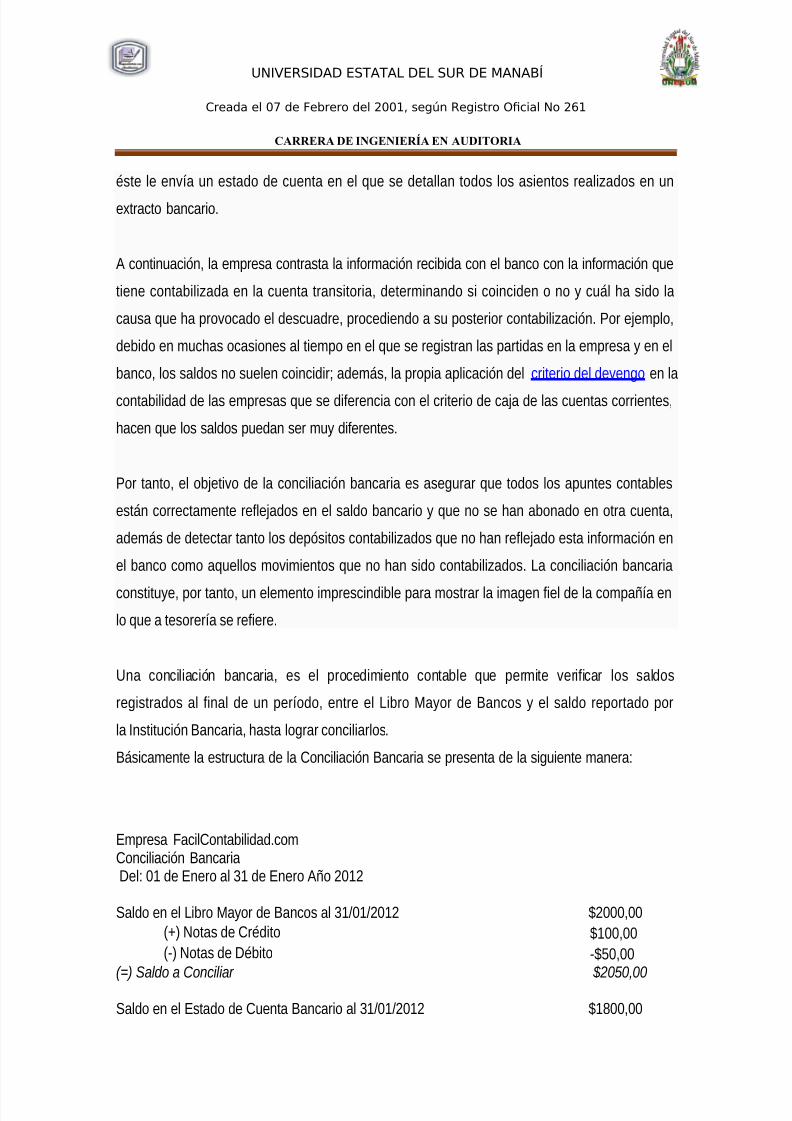

ásicamente la estructura de la Conciliaci"n ancaria se presenta de la siguiente manera#

Empresa %acilContabilidad.comConciliaci"n ancaria Del# 52 de Enero al 32 de Enero Ao 4524

(aldo en el $ibro @ayor de ancos al 3295294524 B4555,55

=> <otas de Crdito B255,55

=7> <otas de Dbito 7B5,55(=) Saldo a Conciliar $2050,00 (aldo en el Estado de Cuenta ancario al 3295294524 B2655,55

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 8/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

=> Dep"sitos en ;ránsito B35,55

=7> C+eques irados y <o Cobrados 7B255,55(=) Saldo a Conciliar $2050,00

Como observaste, la estructura de una Conciliaci"n ancaria no es nada del otro mundo, lo

importante es entenderla.

ARQUEO DE CAJA

El Arqueo de Caja consiste en el análisis de las transacciones del efectivo, durante un lapso

determinado, con el objeto de comprobar si se +a contabilizado todo el efectivo recibido y por

tanto el (aldo que arroja esta cuenta, corresponde con lo que se encuentra f-sicamente en Caja

en dinero efectivo, c+eques o vales. (irve tambin para saber si los controles internos se están

llevando adecuadamente. Esta operaci"n es realizada diariamente por el Cajero. $os auditores o

ejecutivos asignados para ello, suelen efectuar arqueos de caja en fec+as no previstas por el

Cajero. Es frecuente que en los arqueos de caja aparezcan faltantes o sobrantes, con respect" a

la cuenta de control del libro mayor. Estas diferencias se contabilizan generalmente en una

cuenta denominada )Diferencias de Caja*. (e le cargan los faltantes como prdidas y se abonanlos sobrantes como ingresos. (i no se subsanan estas diferencias, al cierre del ejercicio, la

cuenta )Diferencias de Caja* se deberá cancelar contra la de )'rdidas y anancias*.

ARQUEO DE CAJA

&na sana pol-tica de control interno en lo referente a la Caja establece que cada cierto tiempo

y de manera sorpresiva se deben +acer arqueos, por una persona autorizada de la empresa en

lo referente a los fondos de la Caja C+ica, para comprobar la eficiencia y el correcto uso que se

está +aciendo de este dinero, por parte de las personas responsables. $o normal es que la suma

de los diversos comprobantes de egresos y el efectivo sea igual al total del fondo asignado a

la Caja C+ica? pero puede suceder que se +aya +ec+o un pago que no se +a relacionado, o se

cancela un comprobante por una suma mayor o menor, o el cajero a +ec+o un uso indebido del

mismo. ;odo esto puede originar faltantes o sobrantes de dinero en la Caja C+ica.

(aldo segn $ibro# Es el saldo que la caja registradora o el sistema de contabilidad da, de lo que

7/24/2019 Control Del Efectivo2

http://slidepdf.com/reader/full/control-del-efectivo2 9/9

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Creada el 07 de Febrero del 2001, seg! Reg"s#ro $%&"al No 2'1

CARRERA DE INGENIERÍA EN AUDITORIA

la cajera o el responsable de la caja +a vendido en el d-a desde que inicio su jornada +asta la

+ora se realiza el arqueo.

Bibliografía

www.ejemplode.com/46-contabilidad/2212-ejemplo_de_arqueo_de_caja.html

Fuente: Ejemplo de Arqueo de cajahttp://www.ejemplode.com/46-contabilidad/2212-

ejemplo_de_arqueo_de_caja.html

Fuente: Ejemplo de Arqueo de caja

http://www.monora!ia".com/trabajo"#$/controle"-interno"/controle"-

interno"2."html%i&''#rh1()*aq

http://www.monora!ia".com/trabajo"#$/controle"-interno"/controle"-

interno"."html%i&''#rh1d'E1o