contribucion de los anr prosap al encadenamiento de los sistemas de agronegocios

TRANSCRIPT

Contribución de los ANR PROSAPal encadenamiento de los Sistemas de Agronegocios

Cuatro casos de estudio2011

CRÉDI TOS Realización E diciones L as E me

Textos

CoordinadoresJ uan J osé A lmirón y A lberto V erasay ( PR O S A P)S ebastián I gn acio S enesi ( F A U B A )Equipo de trabajoM arí a M ercedes Ba rilatti y F ernando A ní bal M ogn i ( F A U B A )Y amila F lorencia A lbornoz ( PR O S A P)

FotografíasG abriel D í azS antiago PorterE duardo R embado

Diseño gráficoPatricio D iaz C roce

Corrección de textosD iana A rdissone

ImpresiónProietto & L amarq ue S .A .A go sto 20 1 2

A lmirón, J uan J osé C ontribución de los A NR PR O S A P al encadenamiento de los sistemas de agr onego cios : cuatro casos de estudio 20 1 1 / J uan J osé A lmirón ; S ebastian I gn acio S enesi ; A lberto V icente V erasay . - 1 a ed. 1 a reimp. - B uenos A ires : PR O S A P, 20 1 2. 1 1 6 p . : i l. ; 30 x 21 cm.

ISBN 9 7 8- 987 - 2 5 60 4 - 5 - 4

1 . In versiones. 2. E studios de C asos. I. S enesi, S ebastian I gn acio II. V erasay , A lberto V icente III. T í tulo CD D 332

F ech a de catalog ación: 2 5/ 0 7 / 20 1 2

AUTORIDADES NACIONALES

Presidenta de la NaciónC ristina F ernández de K irch ner

Jefe de Gabinete de MinistrosJ uan M anuel A bal M edina

Ministro de Agricultura, Ganadería y PescaNorberto Y auh ar

Coordinador Ejecutivo de la Unidad para el Cambio Rural (UCAR) y del Programa de Servicios Agrícolas Provinciales (PROSAP)J orge N eme PROGRAMA DE SERVICIOS AGRICOLAS PROVIN-CIALES (PROSAP)

Jefe del Área Administración, Finanzas y Contabilidad J orge Ba calov

Jefe del Área Gestión de Proyectos Públicos M artí n G alí ndez

Jefe del Área Desarrollo Institucional Nést or M urgi er

Jefe del Área Preparación de Proyectos R aúl C astellini

Responsable del Área de Gestión de Proyectos Sector PrivadoA lberto V erasay

Responsable del Área de Comunicación y DifusiónS usana M árq uez

Prólogo

Prólogo

E n un contex to de economí a g lobaliz ada, la demanda creciente de ag roalimentos por parte de la U nión E uropea y de los paí ses asiáticos emerg entes constituy e una oportunidad de nego cios inmensa para la A rgen tina. L a diversidad climática, la alta disponibilidad de ag ua, las ext ensas áreas de tierra, y la incorporación temprana y constante de tecnologí a son alg unas de las ventaj as q ue h acen de nuestro paí s un actor privilegi ado en los procesos socioeconómicos mundiales.

E sta oportunidad contempla desafí os. No se trata de interpretar la demanda exi stente sólo en tér -minos cuantitativos, sino de entender q ue el consumidor glo bal plantea req uerimientos especí ficos, sobre todo en lo referente a los estándares de calidad de los productos. E n este sentido, los sistemas de agr onego cios deben estar diseñ ados seg ún las nuevas exi gen cias. L as acciones individuales y no planificadas fracasan en dar una respuesta eficiente y profesional q ue g arantice la mej or rentabilidad posible, pero tambié n la sustentabilidad ambiental y el mantenimiento de la actividad en el tiempo. S e impone así una atención a lo glo bal desde lo local. E ste últ imo nivel debe org aniz arse colectivamente para crear y capturar valor de modo de superar el criterio oportunista q ue consiste simplemente en colocar en el ext erior los stock s disponibles en una coyun tura favorable. U n mercado ex terno prome-tedor – y a la vez cambiante y rig uroso en cuanto a la demanda de alimentos- debe ser el h oriz onte para la consolidación de un modelo productivo sostenible y regi onalmente integr ado, activo en la gen eración de empleo, comprometido con la trama social de la cual forma parte.

L a estrateg ia competitiva más adecuada para este nuevo paradig ma es la acción colectiva. E l Prog rama de S ervicios A g rí colas Provinciales ( PR O S A P) h a mostrado desde sus inicios una vocación integra dora. E n este caso, el incentivo a las economí as regi onales para consolidar el tej ido productivo del paí s se h a materializ ado a través de inversiones en infraestructura y en tecnologí a, y por medio de la coordinación del sector productivo con las polí ticas pú blicas. E l componente de A portes No R eembolsables ( A NR ) , busca especí ficamente la articulación estraté g ica de los productores primarios y M iPyM E s ( M icro, Peq ueñ as y M edianas E mpresas) agr oindustriales y de servicios, con el doble obj etivo de conformar y f ortalecer grupo s asociativos en agr onego cios.

L a C ooperativa C olonia S an F rancisco de M onte C aseros en la provincia de C orrientes, la A sociación de A picultores del S udoeste Ch aq ueñ o, el Proy ecto de Producción de L ana y C arne ovina org ánica en la provincia del Ch ubut ( PR O PA T) y el C onsorcio L os M il L ago s - q ue incluy e a productores de los departamentos cordobeses de T ercero A rriba, C alamuch ita y R í o C uarto- , son los casos q ue dan cuenta de las aproxi maciones del progra ma PR O S A P- A NR a las prioridades sing ulares. E sto es, el agr eg ado de valor en origen y el reposicionamiento de productos para el mercado internacional, así como la solución a problemáticas puntuales, por ej emplo, las limitaciones para constituir economí as de escala y , en el caso de L os M il L ago s, la incidencia de la erosión h í drica sobre los cultivos agr í co-las. E l asociativismo como estrategi a para afrontar estas necesidades diversas supone abordar los fenómenos en su complej idad y promover la articulación entre los múlt iples actores q ue intervienen en cada ámbito, para lo cual no exi ste una modalidad ún ica y pr eestablecida.

E n la comprensión de este nuevo contex to se contó con la valiosa colaboración del Prog rama de A gr onego cios y A gr oalimentos de la F acultad de A gr onomí a de la U niversidad de B uenos A ires. L a elección de dich o Progra ma se debe al reconocido prestigi o de la institución, q ue además se erige como un espacio donde coexi sten la docencia, la investig ación y la transferencia de conocimiento, respondiendo así a las necesidades de formación en la formulación de polí ticas pú blicas. D e este

05

Prólogo

modo, el Prog rama brindará las h erramientas q ue posibilitarán el análisis y la difusión de los proy ectos estructurados baj o la forma de “ casos”.

A sí como la dinámica glo bal ej erce su influencia sobre la org aniz ación local, los cuatro casos q ue se presentan en esta investig ación h abilitan otro movimiento: con base en la realidad local se puede adq uirir una perspectiva gen eral. Por ello, el aporte de PR O S A P- A NR no se reduce a los resultados log rados en cada una de las situaciones q ue se ex ponen en este trabaj o, sino q ue al reunir, sistematiz ar y comunicar las exper iencias, contribuy e a avanz ar en el debate social y académ ico, como también en la producción de un saber q ue enriq uez ca las polí ticas pú blicas. L a promoción de la cooperación, entonces, se ext iende al conocimiento: además de acercarlo al mundo rural, es gen erado a partir de sus realidades sing ulares y efectivas, puntos de apoy o imprescindibles para traz ar los lineamientos de un proy ecto inclusivo e integra dor.

In g . A lberto V icente V erasayResponsable del Área de Gestión de Proyectos del Sector Privado

PROSAP

06

Presentación

PresentaciónL a relación entre A NR - PR O S A P ( A portes No R eembolsables - Prog rama de S ervicios A g rí colas Provinciales) y el PA A - F A U B A ( Progra ma de A gr onego cios y A limentos - F acultad de A gr onomí a de la U niversidad de B uenos A ires) comienz a en el 20 0 6 con las primeras evaluaciones de planes de nego cios correspondientes a la primera convocatoria. D esde ese entonces, a lo largo de las tres convocatorias, el PA A - F A U B A h a evaluado alrededor de cien planes de nego cio.

E l apoy o a la promoción de inversiones en encadenamientos productivos tiene como obj etivo prin-cipal desarrollar proy ectos de inversión en cadenas agr oproductivas q ue, a través de su integr ación, tiendan al incremento de la competitividad, a la innovación y a la gen eración de empleo. Por ello es importante mostrarlo, cuantificarlo y dar a conocer, a partir esta publicación, el instrumento A NR para la mej ora de la competitividad de los agr onego cios y alimentos. E l mét odo, el instrumento, será el estudio de caso.

E l obj etivo del libro, entonces, es sistematiz ar la información de la experi encia A NR PR O S A P en sus tres convocatorias, a fin de dar a conocer mediante un documento la experi encia del PR O S A P como administrador de A portes No R eembolsables.

Para la consecución del mismo se seleccionaron cuatro Planes de Neg ocios presentados y adj udicados en las tres convocatorias realiz adas, y se procedió a describir la experi encia de los gr upos asociativos beneficiarios del progra ma seleccionado. L os casos seleccionados fueron:

“Cooperativa Colonia San Francisco”, M onte C aseros, provincia de C orrientes.“Proyecto de producción de lana y carne ovina orgánica en la provincia de Chubut (PRO-PAT)”, provincia de Ch ubut.Ch aco - V illa Á ngel a: “Asociación de Apicultores del Sudoeste Chaqueño (AASOCh)”, V illa Á ngel a, provincia de Ch aco.“Consorcio Los mil lagos”, proy ecto presentado en etapas a lo largo de las tres convocatorias, T ercero A rriba, provincia de C órdoba.

L os viaj es a las diferentes localidades permitieron conocer, mediante entrevistas a los integr antes y patrocinadores de los proy ectos, el estado de los gr upos y el alcance de la h erramienta sobre cues-tiones económicas, sociales y a mbientales.

L os principales log ros de cada caso, a partir del trabaj o j unto al PR O S A P, se pueden resumir de la sig uiente manera, considerando las perspectivas institucional, org aniz acional, tecnológ ica y comercial:

“Cooperativa Colonia San Francisco”: incorporación de la citricultura de M onte C aseros al circuito formal; promoción del asociativismo entre los citricultores de la z ona; cumplimiento de las ex ige n-cias de los principales mercados mundiales; incremento de la capacidad instalada de la cooperativa; aumento del volumen de empaq ue de cí tricos; mej ora de la productividad de las ch acras de los produc-tores; incremento de las expo rtaciones del 28% al 7 0 % del volumen total procesado de la C ooperativa, creando una may or captura de valor para los citricultores de M onte C aseros.

“PROPAT”: formaliz ación sanitaria y fiscal de los productores; fomento del trabaj o gr upal y coope-ración de los productores; incentivos al productor para q ue permanez ca en la actividad a pesar de

07

Presentación

In g . A gr . S ebastián S enesiSub-director

Programa de Agronegocios y AlimentosFAUBA

las condiciones adversas del sector; cooperación en la construcción del acueducto para mej orar la distribución del ag ua, lleg ando a 80 .0 0 0 cabez as ovinas en 35 0 .0 0 0 h ectáreas; apoy o a la estrategi a de diferenciación PR O PA T a través de la certificación org ánica permitiendo “ des- commoditiz ar” la producción para logra r una may or captura de valor del producto.

“AASOCh”: promoción del cumplimiento de las normativas fiscales y sanitarias de ex portación incorporando al circuito formal a los apicultores; fomento del cambio de paradigm a individualista del apicultor h acia una forma de trabaj o colectiva; creación de relaciones comerciales coordinadas ví a acuerdos y no ví a precios; incremento de la escala de producción individual de cada apicultor; inversión en una h omog eniz adora de miel q ue es de suma importancia para acceder a mercados internacionales; m ej oramiento de la gen ét ica para las colmenas de la z ona.

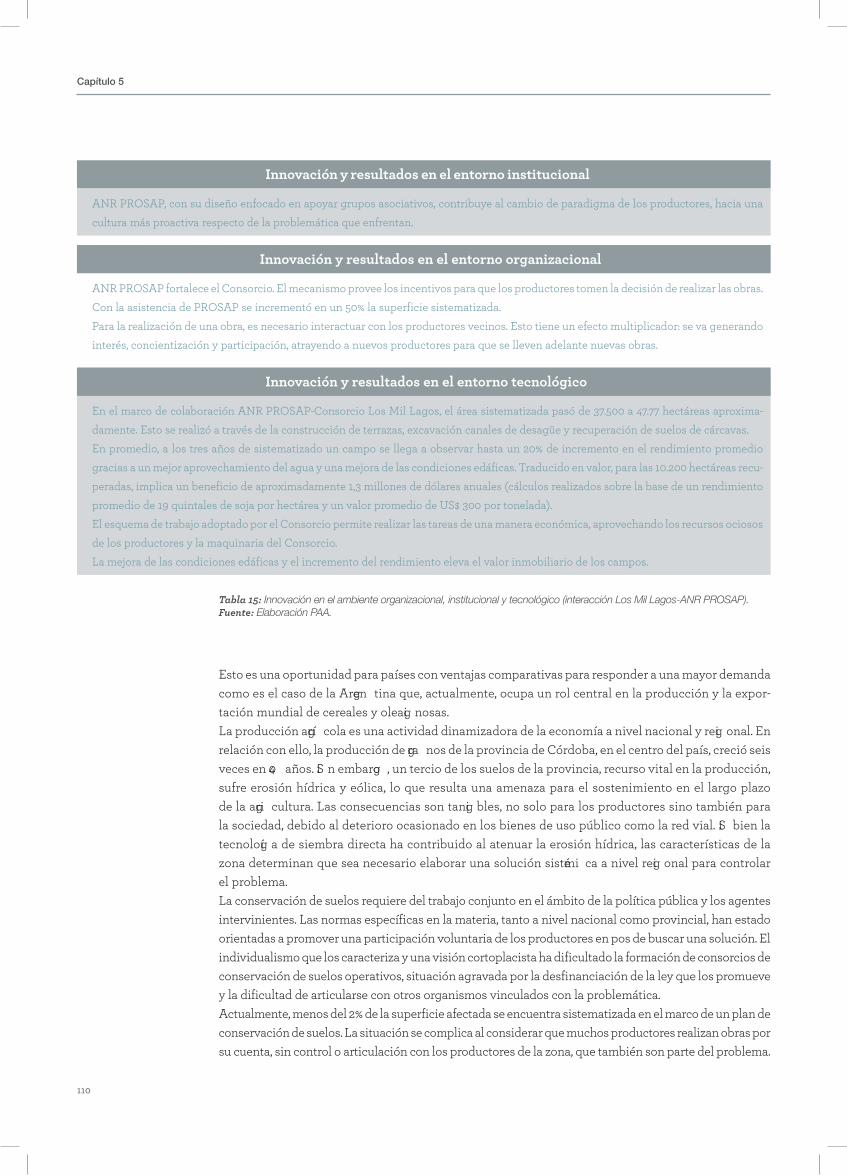

“Consorcio Los mil lagos”: apoy o al cambio de paradig ma de los productores h acia una cultura más proactiva respecto del problema de la erosión h í drica; incremento en un 5 0 % de la superficie sistematiz ada a través de la construcción de terraz as, canales de desag ües y recuperación de suelos de cárcavas ( lo cual h a aumentado en un 2 0 % el rendimiento promedio de los campos recuperados en tres añ os) . E l mej oramiento de las condiciones edáficas y el incremento del rendimiento h an elevado el valor inmobiliario de los campos.

L a importancia de la iniciativa para los beneficiarios puede resumirse en la sig uiente frase “(…) Lo que diferencia al PROSAP de otros programas es que vienen y están en contacto con la reali-dad, trabajando en las necesidades del productor” ( C arlos Z onz a Nigr o, D irector E j ecutivo de la F undación E mpresaria de la Patago nia) .

D e esta forma agra decemos la confianz a q ue depositan en nosotros. Nuestro deseo desde el PA A -F A U B A es q ue este libro sea un nuevo punto de partida en la relación de cooperación j unto al PR O S A P.

08

CAPÍTULO 1: introducción

1.1. C ambio, acciones colectivas e innovación para satisfacer al consumidor g lobal.

R eferencias bibliográ ficas.

CAPÍTULO 2: métodos de estudio de caso

2.1. E l mét odo de estudio de caso.

2.2. E l universo de la investig ación.

R eferencias bibliográ ficas.

CAPÍTULO 3: el Programa de Servicios Agrícolas Provinciales (PROSAP) y el componente Aportes No Reembolsables (ANR)

3.1. E l Progra ma de S ervicios A grí colas Provinciales ( PR O S A P) .

3.2. E l componente A portes No R eembolsables ( A NR ) .

3.3. Sí ntesis.

CAPÍTULO 4: el marco teórico de los casos

4.1. L a conceptualiz ación de los Si stemas de A gr onego cios ( S A G ) .

4.1.1. L a delimitación de los Si stemas de A gr onego cios.

4.2. C onsideraciones sobre la Nueva E conomí a I nstitucional ( NE I ) y la

E conomí a de los C ostos de T ransacción ( E C T) .

4.3. C onsideraciones sobre acciones colectivas en los S istemas de A g roneg ocios.

R eferencias bibliográ ficas.

CAPÍTULO 5: los casos

5.a. Contribución de los ANR PROSAP al Sistema de Agronegocios de citrus argentino: el caso de la Cooperativa Colonia San Francisco Ltda.

R esumen ej ecutivo.

E structura del caso.

Apartado 1: introducción al caso

1.1. D elimitación.

1.2. O bj etivo.

Contenido general

1 5

1 8

1 9

2 1

2 2

2 3

2 3

2 7

2 9

32

32

33

34

37

39

39

39

Contenido general

09

1 5

1 9

2 3

2 9

37

37

39

Apartado 2: escenario internacional de la citricultura

Apartado 3: la citricultura en Argentina

Apartado 4: Sistema de Agronegocios de citrus de Corrientes y el subsistema Monte Caseros

4.1. E l S A G citrus de C orrientes.

4.2. E l subsistema de citrus de M onte C aseros.

4.3. A nálisis estructural discreto.

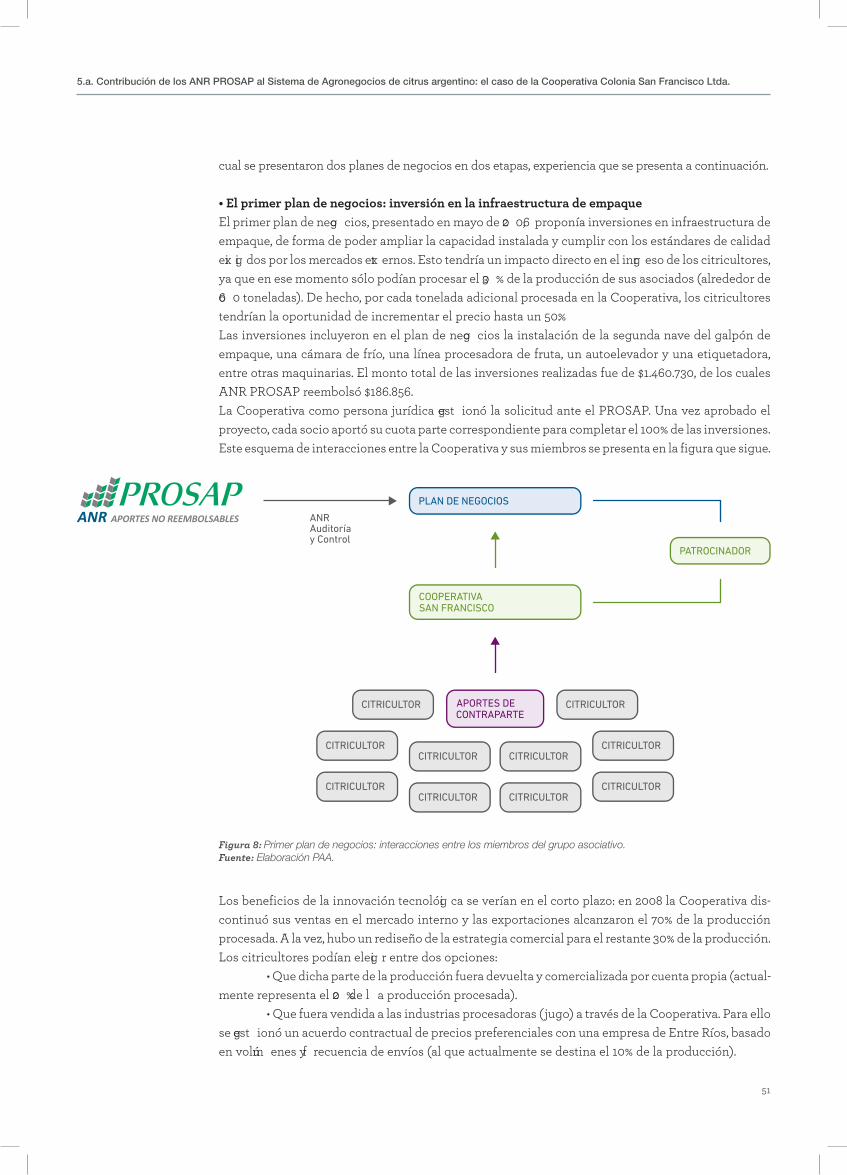

Apartado 5: la experiencia de los ANR PROSAP y la Cooperativa Colonia San Francisco

5.1. A ntecedentes: el c aso de la C ooperativa C olonia S an F rancisco.

5.2. A portes de A NR PR O S A P a la C ooperativa C olonia S an F rancisco.

Apartado 6: evaluación del caso

6.1. R esultados del trabaj o en conj unto entre la C ooperativa C olonia S an

F rancisco y A NR PR O S A P.

6.2. Sí ntesis y consideraciones finales. L a C ooperativa C olonia S an F ran-

cisco h oy y s us desafí os a futuro.

Personas entrevistadas.

R eferencias bibliográ ficas.

F uentes de información estadí stica.

A nex o de fotogra fí as.

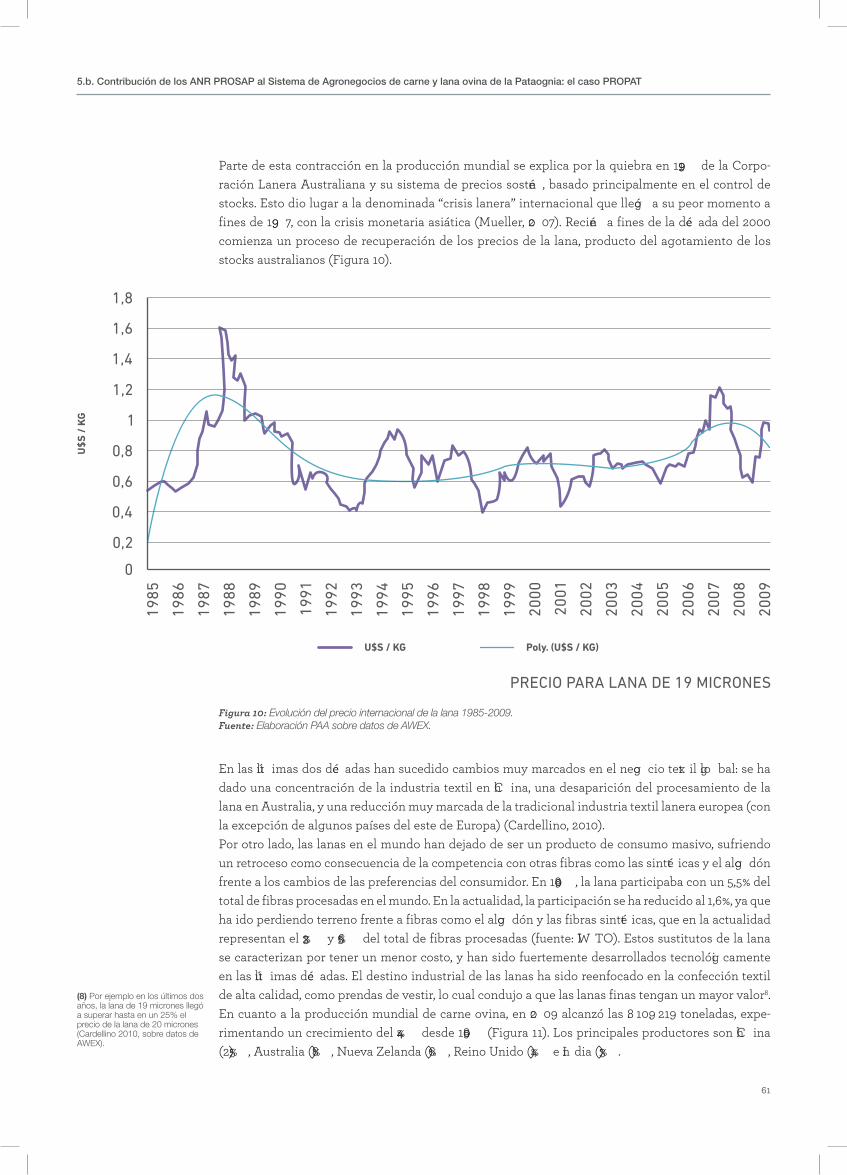

5.b. Contribución de los ANR PROSAP al Sistema de Agronegocios de carne y lana ovina patagónico: el caso del Proyecto de Produc-ción de Lana y Carne Ovina orgánica de la Patagonia (PROPAT)

R esumen ej ecutivo.

E structura del caso.

Apartado 1: alcances y objetivos

1.1. In troducción al caso.

1.2. D elimitación.

Contenido general

39

4 3

5 9

5 9

5 9

60

44

4 5

4 7

4 9

5 0

5 1

5 2

5 3

5 3

5 5

5 6

5 6

5 7

10

44

4 9

5 3

5 9

5 9

1.3. O bj etivo.

Apartado 2: la ganadería ovina en el mundo. El papel de la Argentina

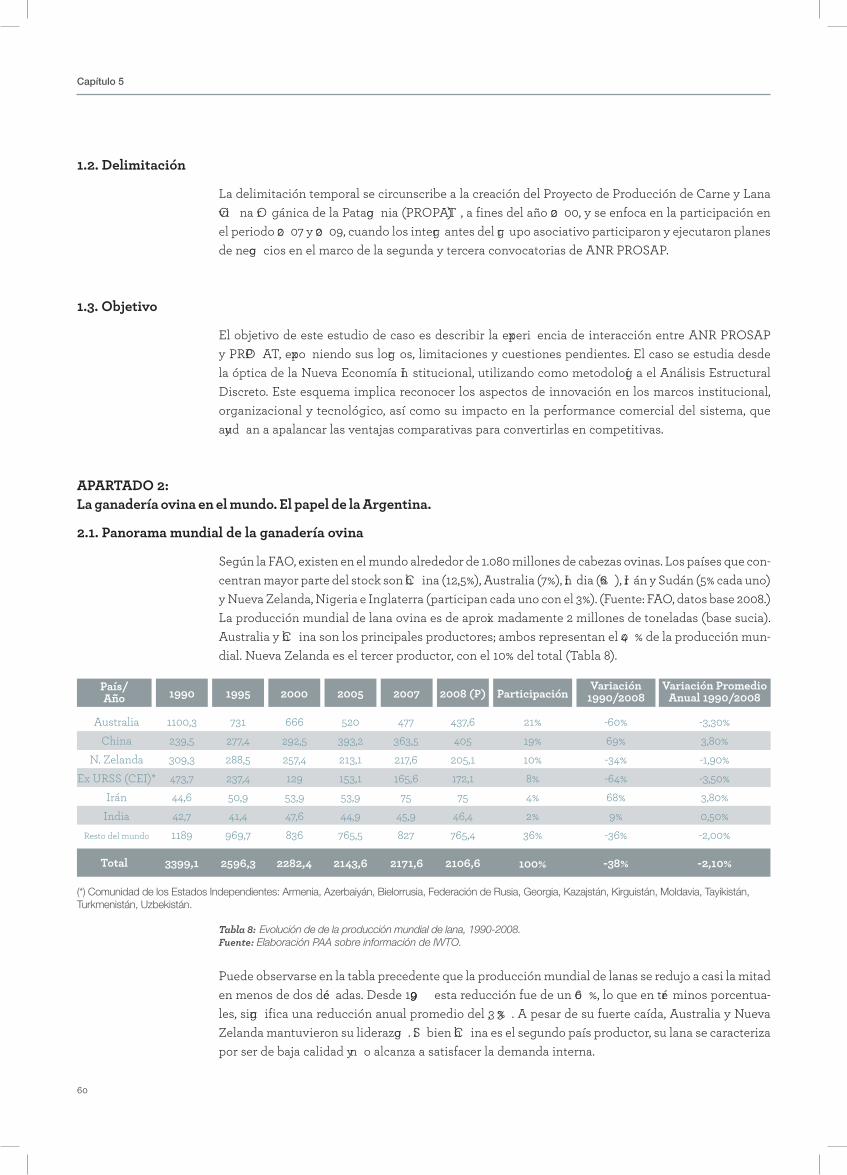

2.1. Panorama mundial de la g anaderí a ovina.

2.2. L a g anaderí a ovina en la A rgen tina.

Apartado 3: la ganadería ovina de la Patagonia

3.1. Si stema de A gr onego cios de lana y c arne ovina de la Patago nia.

3.2. A nálisis estructural discreto del S A G de lana y carne ovina de la patag onia.

3.2.1. A mbiente institucional.

3.2.2. A mbiente org aniz acional.

3.2.3. R estricciones del ambiente tecnológi co.

3.2.4. A mbiente comercial.

Apartado 4: la experiencia de los ANR PROSAP y el Proyecto de Producción de Carne y Lana Ovina de la Patagonia (PROPAT)

4.1. A ntecedentes: el c aso PR O PA T .

4.2. C ontribución de los A NR PR O S A P a los productores ovinos PR OP A T .

Apartado 5: evaluación del caso

5.1. Principales log ros del trabaj o conj unto entre A NR PR O S A P y PR O PA T .

5.2. S í ntesis y consideraciones del caso: el g rupo PR O PA T h oy y sus desafí os a futuro.

Personas entrevistadas.

R eferencias bibliográ ficas.

F uentes de información estadí stica.

A nex o de fotogra fí as.

5.c. Contribución de los ANR PROPSAP al Sistema de Agronego-cios apícola chaqueño: el caso de la Asociación de Apicultores del Sudoeste Chaqueño (AASOCh)

R esumen ej ecutivo.

E structura del caso.

Contenido general

60

6 3

60

6 3

6 7

6 7

6 7

68

69

7 0

7 1

7 2

7 2

7 4

7 6

7 7

7 7

7 9

7 9

81

81

11

60

6 3

7 0

7 4

81

Apartado 1: alcances y objetivos

1.1. In troducción al caso.

1.2. D elimitación.

1.3. O bj etivo.

Apartado 2: escenario internacional del negocio de la miel

Apartado 3: el SAG apícola argentino

Apartado 4: el subsistema de agronegocios apícola chaqueño

4.1. D escripción del subsistema.

4.2. A nálisis estructural discreto.

Apartado 5: la experiencia de los ANR PROSAP y la Asociación de Apicultores del Sudoeste Chaqueño (AASOCh)

5.1. A ntecedentes: el c aso de la A A SOCh .

5.2. A portes de A NR PR O S A P a la A A SO Ch .

a través de l a coordinación vertical.

Apartado 6: evaluación del caso. Síntesis y consideraciones finales

Personas entrevistadas.

R eferencias bibliográ ficas.

F uentes de información estadí stica.

A nex o de fotogra fí as.

5.d. Contribución de los ANR PROSAP a la sustentabilidad de los agronegocios: el caso del consorcio Los Mil Lagos

R esumen ej ecutivo.

E structura del caso.

Apartado 1: alcances y objetivos

1.1. In troducción al caso.

1.2. D elimitación.

1.3. O bj etivo.

Contenido general

81

82

82

96

96

96

9 7

99

99

1 0 0

99

99

90

91

91

92

82

84

86

8 9

12

81

86

90

94

99

99

Apartado 2: el desafío de la sustentabilidad en el mundo actual

2.1. L a situación en la A rgen tina.

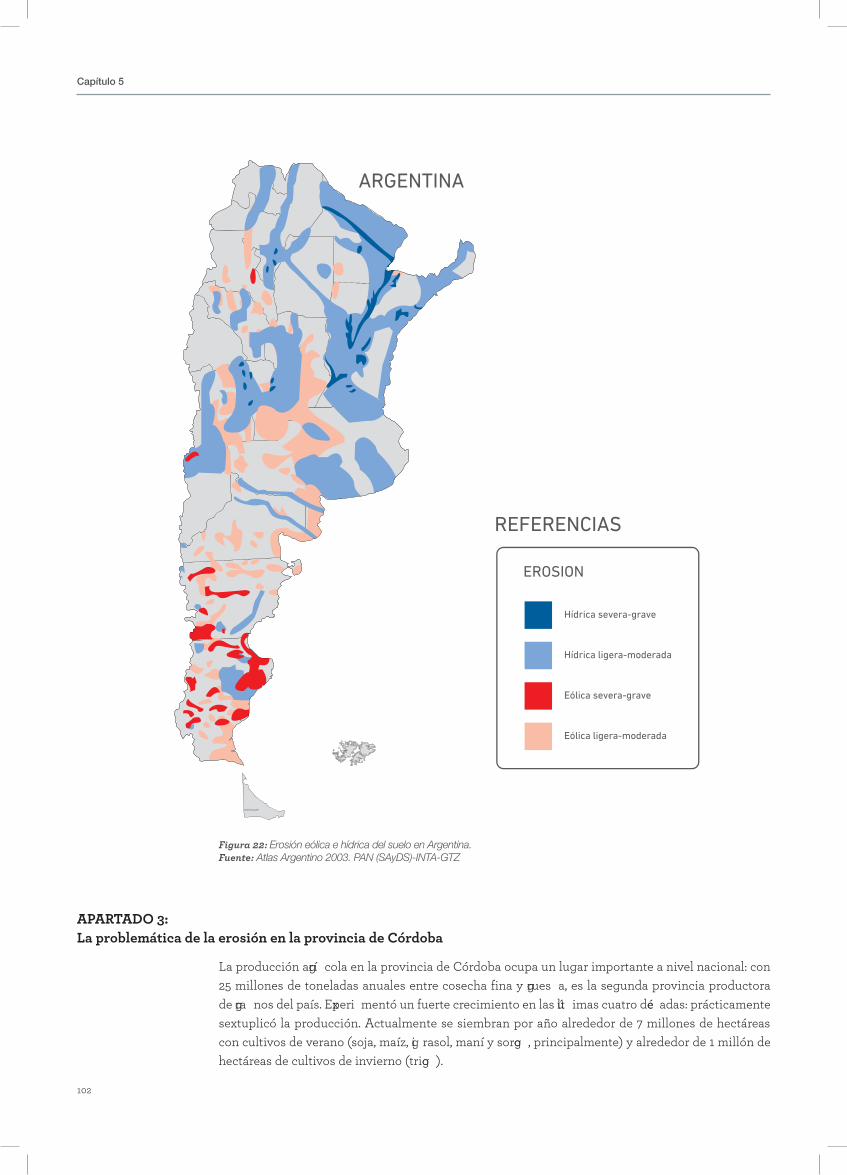

Apartado 3: la problemática de la erosión en la provincia de Córdoba

3.1. A nálisis estructural discreto.

Apartado 4: la experiencia de los ANR PROSAP y el consorcio Los Mil Lagos

4.1. A ntecedentes: el c aso del consorcio L os M il L ago s.

4.2. E l consorcio L os M il L ago s y A NR PR O S A P.

Apartado 5: evaluación del caso

5.1. Principales logr os de la interacción entre A NR PR O S A P y el consorcio

L os M il L ago s.

5.2. Sí ntesis y c onsideraciones del caso: el consorcio L os M il L ago s h oy y

sus desafí os a futuro.

Personas entrevistadas.

R eferencias bibliográ ficas.

A nex o de fotogra fí as.

CAPÍTULO 6: síntesis y conclusiones finales

Contenido general

1 0 8

1 0 9

1 1 1

1 1 2

1 1 3

1 0 5

1 0 7

1 0 1

1 0 4

1 0 5

1 1 5

13

1 0 0

1 0 2

1 0 8

Capítulo 1:Introducción

Los sistemas agroalimentarios están atravesando fuertes cambios, como consecuencia de un escenario global turbulento. Zylbersztajn (1996), Ordóñez (1999) y Neves (2010) señalan los siguientes factores como grandes perturbaciones del sistema agroalimentario:

económico.

demanda interna, como por ejemplo China para las manufacturas y los países sudamericanos para los alimentos.

-gencias en seguridad y salud alimentaria.

de la inclusión.

medio ambiente y los derechos de los consumidores.-

midor, la reversión de la cadena y, finalmente, el impacto del supermercadismo con su doble rol de transmisor de las exigencias del consumidor y orientador de la cadena de valor.

transporte, logística, etc.), que ha llevado a incrementar la velocidad de los cambios socioeconómicos.

1.1. Cambio, acciones colectivas e innovación para satisfacer al consumidor global

Capítulo 1

16

L a dinámica de estos cambios y la disponibilidad de recursos en relación con la demanda h a deter-minado q ue paí ses como los de la U nión E uropea y economí as emergen tes asiáticas se conviertan en gra ndes importadores de materias primas y alimentos. E sto es una oportunidad para A rgen tina, cuy as ventaj as comparativas la posicionan como potencial proveedor de alimentos y materias primas a nivel mundial. E l desarrollo rural y agr oindustrial ofrece, además, la oportunidad de contribuir al desarrollo regi onal y a la disminución de la pobrez a.Si n embargo , los sistemas de agr onego cios enfrentan el desafí o de adaptarse y rediseñ arse en pos de satisfacer a estos nuevos consumidores glo bales. D ada la velocidad del cambio tecnológi co, la evolu-ción de las tendencias del consumo y la creciente competencia en el mundo de los agr onego cios, la innovación y a no depende de las firmas en forma individual sino de la red en q ue se insertan, como puede ser una cadena de abastecimiento ( Nij h off- S avvak i et al., 20 0 9 ) .E n la actualidad los consumidores ex ig en no sólo variedad, sino tambié n calidad, uniformidad y valor. E n consecuencia, gra n parte de la agri cultura debe pasar de una filosofí a de “aquí está lo que produ-cimos” a una situación en la q ue los productores teng an en cuenta el deseo del consumidor. H oy en dí a, las nuevas tecnologí as h acen posible aseg urar q ue los productos agrí colas y los alimentos real-mente reún an las caracterí sticas q ue los consumidores demandan ( D rabenstott, 1 995; B oeh lj e, 2 0 0 0 ) .Por otro lado, los agr onego cios enfrentan un desafí o q ue cobra cada vez may or importancia: el desa-rrollo de una agri cultura productiva y una producción de alimentos rentable y sustentable ambien-talmente, uno de los gra ndes retos de la h umanidad para el siglo X X I ( S olbrig , 2 0 0 2 ) . E n el contex to de la actual sociedad glo bal se ex ige cada vez con may or fuerz a q ue cualq uier actividad económica cumpla con el paradig ma de las 4E , en alusión a los vocablos en inglés economy, ethics, environment y energy ( economí a, ét ica, medio ambiente y energí a) . E n otras palabras, cualq uier actividad econó-mica deberí a ser rentable, socialmente aceptada, con el menor impacto ambiental y energét icamente eficiente ( L orenz atti, 20 0 6 ) . E n este escenario, la estrategi a competitiva más factible para los productores, la industria, los distri-buidores – y , de h ech o, para toda la comunidad de agr onego cios– es desarrollar estrategi as alternati-vas focaliz adas en procesos colectivos, a fin de aprovech ar las iniciativas privadas para reorg aniz ar la cadena de suministro alimentaria y de agr onego cios. L a acción colectiva debe estar basada en la construcción de sólidas redes de agr onego cios y la bús q ueda de economí as de escala. C abrí a consi-derar en alg unos casos la bús q ueda de economí as de especializ ación, la promoción de productos de valor agr eg ado y la org aniz ación de redes de suministro ( Or dóñ ez & Nich ols, 2 0 0 3 ) a fin de satisfacer al consumidor glo bal.E n A rgen tina se h an implementado progra mas especí ficamente orientados a apoy ar acciones colec-tivas en agr onego cios y alimentos. E ste es el caso del Progr ama de S ervicios A grí colas Provinciales ( PR O S A P) y su componente A portes No R eembolsables ( A NR ) . S e trata de fondos destinados a promover la inversión privada en encadenamientos de agr onego cios, con el obj etivo de mej orar las condiciones de competitividad, la innovación y la gen eración de empleo, mediante la coordinación estratégi ca de productores primarios y M iPyM E s agr oindustriales y/ o de servicios. Para comprender cómo esta iniciativa puede promover acciones colectivas y brindar h erramientas para facilitar la innovación, es necesaria una mej or apreciación de cómo se articulan los ag entes invo-lucrados –pr oductores, industriales, consumidores, instituciones, etc.– y cómo puede direccionarse la intensidad y el s entido de la innovación para superar las limitaciones y l as restricciones ex istentes. E n función de lo expr esado, esta investig ación tiene como obj etivo sistematiz ar la información de la experi encia de PR O S A P- A NR en sus tres convocatorias, estudiarla y comunicarla incorporando la visión de la Nueva E conomí a In stitucional, y dando a conocer mediante un documento la ex periencia de PR O S A P como administrador de aportes no reembolsables en cuatro estudios de caso: “ A sociación de A picultores del S udoeste Ch aq ueñ o”, “ C ooperativa S an F rancisco”, “Pr oy ecto de producción de lana y c arne ovina org ánica ( PR OP A T) ” y “ C onsorcio L os M il L ago s”.

Cambio, acciones colectivas e innovación para satisfacer al consumidor global

17

Capítulo 1

Referencias bibliográficas

Bo eh lj e, M . ( 1 996 ) . In dustrializ ation of agr iculture. W h at are th e implications? Choices. pp.30 - 3. D rabenstott, M . ( 1 9 9 5 ) . A g ricultural I ndustrializ ation: I mplication of E conomic D evelopment and Public Policy . Journal of Agricultural and Applied Economics. V ol. 27 ( 1 ) : 1 3- 2 0 .

L orenz atti, S . ( 2 0 0 6 ) . F actibilidad de implementación de un certificado de ag ricultura sustentable como h erramienta de diferenciación en el proceso productivo de siembra directa. T esis presentada para acceder al tí tulo de M agi ster en A gr onego cios y A limentos, Progra ma de A gr onego cios y A limentos, F acultad de A gr onomí a, U niversidad de B uenos A ires. Nij h off- S avvak i, J .; T rienek ens, J . & O . O mta. ( 20 0 9 ) . R e- localiz ing pork production and supply : buil-

et alPaper presentado en la 1 9t h In ternational F ood and A gri business M anagem ent A ssociation ( IA M A ) W orld C onference and S ym posium. B udapest, H ungr í a. S eptiembre. Neves, M . F . ( 20 0 7 ) . Th e consumer’ s k ing dom. A rtí culo publicado en China Daily, 26 de j ulio de 2 0 0 7 .

B uenos A ires, T ex as A & M . B uenos A ires, enero de 20 0 3. O rdóñ ez , H .A . ( 1 9 9 9 ) . E l capital social, clave competitiva: el desarrollo de capital social, desafí o crí tico en la construcción de ventaj as competitivas sostenibles. Prog rama de A g roneg ocios y A limentos. F acultad de A gr onomí a. U niversidad de B uenos A ires.

S olbrig , O . T . ( 20 0 2 ) . E l impacto ambiental de la agri cultura pampeana: reflexi ones en relación a la crisis. A ctas del X C ongr eso de A A PR E SID , R osario, A rgen tina.

Z y lbersz taj n, D . ( 1 9 9 6 ) . G overnance structures and A g ribusiness C oordination: A transaction cost economics based approach . R esearch in domestic and I nternational A g ribusiness M anag ement. E ditor R ay G oldberg . JAI Press. V ol. 1 2.

18

Capítulo 2:Métodos de estudio de caso

2.1. El método de estudio de caso

La idea de presentar cuatro estudios de caso sobre la experiencia de ANR PROSAP tiene dos obje-tivos: en primer lugar, dar a conocer la potencialidad de un programa de inversión que, a través del trabajo en conjunto de los agentes involucrados, propone una política orientada al fortalecimiento de los encadenamientos productivos en agronegocios y alimentos para la innovación tecnológica y organizacional.En segundo lugar, trabajar junto con estudiantes y docentes de carreras agrotécnicas y de agronego-cios, así como con tomadores de decisiones del sector público y privado, no con casos hipotéticos, sino con materiales extraídos de situaciones locales reales y vigentes que, presentadas en todas sus facetas, posibilitarán análisis, discusiones y alternativas de intervención. Se trata, en definitiva, de aprender a pensar políticas de desarrollo a partir de casos concretos (González et al., 2008). El propósito de esta herramienta de investigación es comprender la interacción entre las distintas partes de un sistema y de sus características importantes, de manera que pueda ser aplicado de mane-ra genérica (Hartley, 1994) al lograrse una comprensión de la estructura, los procesos y las fuerzas impulsoras, más que un establecimiento de correlaciones o relaciones de causa y efecto.Según Yin (1989), el estudio de caso surge como método potencial de investigación cuando se desea entender un fenómeno social complejo. Tal complejidad presupone un mayor nivel de detalle de las relaciones dentro de las organizaciones y entre los individuos, así como de los intercambios con el medio ambiente en los cuales están insertos. El Estudio de Caso Múltiple se basa en repeticiones de un fenómeno dado. La ventaja reside en el hecho de que los casos proporcionan evidencias enmarcadas en diferentes contextos, lo que acaba

Capítulo 2

20

21

tornando la investig ación como un todo más robusto ( L az z arini, 1 99 7 ) . Or dóñ ez ( 20 0 2 ) afirma q ue el E studio de C aso M ú ltiple constituy e una aprox imación cientí fica válida en tanto y en cuanto se apunte a desarrollar una teorí a, analiz ar un fenómeno, o determinar aspectos cualitativos de los nego cios en el mundo real, en un determinado “lo cus temporal”.L a posibilidad de usar varias fuentes de evidencias es considerada una de las particularidades ( y ventaj as) de la investig ación basada en estudios de caso ( L az z arini, 1 99 7 ) . E s una metodologí a amplia q ue utiliz a técn icas tales como la observación, las entrevistas, los cuestionarios, el análisis de docu-mentos, etcé tera ( E isenh ardt, 1 9 8 9 ) , y cuy os datos pueden ser tanto cualitativos como cuantitativos. E n consecuencia, un estudio de caso no será definido por las técn icas utiliz adas, sino por su orientación teórica y el én fasis en la comprensión de procesos dentro de sus context os ( H artley , 1 994) .E s por eso q ue en estos estudios de casos se plantean todos aq uellos componentes q ue se relacio-nan con el proceso y los resultados de la ej ecución de los planes de nego cios de gru pos asociativos con A NR PR O S A P, desde la situación del mercado mundial h asta el ambiente institucional de una localidad; desde las nuevas lógi cas de la demanda de un producto h asta la cultura de los productores.E n sí ntesis, el mét odo de casos permite un acercamiento a la realidad –c ambiante y turbulenta– del mundo de los agr onego cios desde una perspectiva académi ca, gen erando un espacio para el debate en el ambiente en q ue se desenvuelven diariamente los profesionales y l as org aniz aciones pú blicas y pri vadas.

2.2. El universo de la investigación

E n este trabaj o se realiz an cuatro estudios de caso, en los cuales el componente A NR PR O S A P interactúa fortaleciendo la org aniz ación y coordinación de productores a nivel vertical y h oriz ontal:

Cooperativa Colonia San Francisco describe y analiz a el Si stema de A gr o-neg ocios de C itrus de M onte C aseros, provincia de C orrientes, y sus principales limitaciones y restricciones al desarrollo. S e estudia a la C ooperativa como un diseñ o org aniz acional q ue permite agr eg ar valor al producto en origen al posicionarlo internacionalmente, satisfaciendo al consumidor glo bal.

Asociación de Apicultores del Sudoeste Chaqueño describe y analiz a el Si s-tema de A gr onego cios A pí cola de Ch aco y sus principales limitaciones y restricciones al desarrollo. S e estudia a la A sociación como un diseñ o org aniz acional superador q ue permite gr acias al trabaj o conj unto de los apicultores de V illa Á ngel a, Ch aco, obtener un producto de calidad a nivel mundial, incrementar su escala de producción y , al mismo tiempo, desarrollar localmente industrias y servicios conex os a la actividad.

Proyecto de Producción de Lana y Carne ovina orgánica en la provincia de Chubut (PROPAT) describe y analiz a el Si stema de A gr onego cios de lana y carne ovina de la Patago nia y sus principales restricciones y limitaciones al desarrollo. S e estudia al “ consorcio de cooperación” de 5 0 productores ovinos como un diseñ o org aniz acional innovador q ue permite a los mismos diferenciar, re- posicionar y agr eg ar valor a sus productos ( carne, lana y cueros ovinos) cuidando al mismo tiempo de la sustentabilidad del recurso natural, h umano y económico.

Consorcio Los Mil Lagos describe la problemática de la erosión h í drica q ue enfren-tan los productores ag rí colas de los departamentos de T ercero A rriba, C alamuch ita y R í o C uarto, C órdoba. S e estudia al “ C onsorcio L os M il L ago s” como una ex periencia de trabaj o en conj unto de los productores para arribar a una solución sistém ica y de larg o plaz o a nivel regi onal.Para la elaboración de los casos, se realiz aron viaj es a campo, a fin de conocer en profundidad la ex pe-riencia y relevar información in situ. S e realiz aron entrevistas a los actores clave de cada ex periencia, como los patrocinadores de los planes de nego cios, productores e informantes clave a nivel regi onal, pertenecientes a org anismos pú blicos y a empresas privadas.

2.2. El universo de la investigación

Capítulo 2

Referencias bibliográficas

L a información primaria relevada fue complementada con fuentes de información secundaria – datos estadí sticos de S enasa, O NC C A , M inisterio de A g ricultura G anaderí a y Pesca, y publi-caciones cientí ficas relacionadas– con el fin de obtener datos cualitativos y cuantitativos de los sistemas baj o estudio.

E isenh ardt, K . M . ( 1 9 8 9 ) . B uilding th eories from case study research . Academy of Management Review, 1 4: 532- 550 .

G onz ález , G .; H . Palau & S . I . S enesi ( 2 0 0 8 ) . C ultura productiva y polí tica pú blica. T res relatos del Ch aco. S A G PY A - PR O S A P, B uenos A ires, B ifronte, 2 0 0 8.

H artley , J . F . ( 1 994) . “ C ase studies in org aniz ational research ”, en C assel, C. y S ym on, G . ( E ds.) . Qua-litative methods in organizational research. L ondres, S age Pu blications: 2 0 8- 2 2 9.

L az z arini, S . G . ( 1 99 7 ) . “E studos de caso para fins de pesq uisa: aplicabilidade e limitaç oes do mét odo”, en: F arina, E . et al. ( C oord.) . Estudos de Caso em Agribusiness. S an Pablo, Pionera, pp. 9- 2 3. Or dóñ ez , H. A . ( 20 0 2 ) . “ A portes metodológi cos de estudio e intervención de los agr onego cios. U na teorí a, tres modelos y tres casos”. Paper presentado en la A sociación A rgen tina de E conomí a A gr aria. B uenos A ires, octubre de 2 0 0 2 .

Y in, R . K . ( 1 98 9 ) . Case study research: Design and methods.

22

Capítulo 3:El programa de Servicios Agrícolas Provinciales (PROSAP) y el componente Aportes No Reembolsables (ANR)

3.1. El Programa de Servicios Agrícolas Provinciales (PROSAP)

El Programa de Servicios Agrícolas Provinciales (PROSAP) es el principal instrumento de inversión pública del Ministerio de Agricultura, Ganadería y Pesca (MAGyP) de la Nación para el desarrollo agropecuario. Para su operatoria cuenta con fondos provenientes de organismos internacionales como el BIRF Banco Internacional de Reconstrucción y Fomento (BIRF o Banco Mundial) y del Banco Interamericano de Desarrollo (BID). El propósito del PROSAP es formular y ejecutar proyectos orientados a la solución de problemas que limitan el desarrollo de los agronegocios en las provincias. Su diseño, basado en el fortalecimiento de la capacidad productiva local, hace que el PROSAP se conforme como un programa de inversión pública de alto impacto social y productivo que promueve la generación de empleos, multiplica las oportunidades de negocios para los productores locales e integra nuevos productores al sistema productivo, buscando la institucionalización de las propuestas.Con respecto a las acciones de orden tecnológico, PROSAP ha realizado actividades relacionadas con la asistencia técnica y la capacitación de productores, orientadas hacia la obtención de productos de calidad. A nivel institucional, el trabajo se enfoca en la coordinación del sector productivo con las políticas públicas, de forma tal de hacer a estas últimas más eficientes.

3.2. El componente Aportes No Reembolsables (ANR)

Entre las áreas de intervención del PROSAP se encuentra el componente Aportes No Reembolsables para Iniciativas en Encadenamientos Productivos (ANR PROSAP). Funciona con fondos provistos por el BID (Banco Interamericano de Desarrollo) y están destinados a promover la inversión privada en

Capítulo 3

24

25

encadenamientos de agr onego cios. E l obj etivo es la mej ora de las condiciones de competitividad, la innovación y la gen eración de empleo, mediante la articulación estratégi ca de productores primarios y M iPyM E s agr oindustriales y/ o de servicios.A diferencia de un prog rama de subsidios tí pico, el componente A NR de PR O S A P consiste en el reembolso parcial de una inversión realiz ada por un grupo asociativo. E l foco del componente es la conformación y / o el fortalecimiento de g rupos asociativos en ag roneg ocios. S eg ú n los req uisitos establecidos por A NR PR O S A P, estos tienen q ue estar conformados por:

responsable de la comunicación y de l as interacciones entre el grupo asociativo y A NR PR O S A P.

los solicitantes debe ser productor primario y al menos uno de los mismos debe dedicarse a servicios o actividades de transformación ( agr oindustria) . E l obj etivo detrás de este req uerimiento es mej orar la articulación vertical y l a gen eración y captura del valor. Para ser elegi bles, los Planes de Nego cios deben tener como obj etivo realiz ar inversiones tendientes a incrementar la productividad; la innovación, mej ora y/ o diferenciación de productos; la innovación tecnológ ica en procesos; la implementación de sistemas de aseg uramiento y/ o ges tión de la calidad, o inversiones en la gest ión del impacto ambiental de la actividad. E n cuanto a la estructura presupuestaria de los planes de neg ocios a presentar a A NR PR O S A P, los mismos deben aj ustarse a los sig uientes lí mites:

los grupo s asociativos presentan más de un Plan de Nego cios.

E n la F ig ura 1 se resumen los req uisitos q ue deben cumplir los Planes de Nego cios respecto de su composición y est ructura presupuestaria.

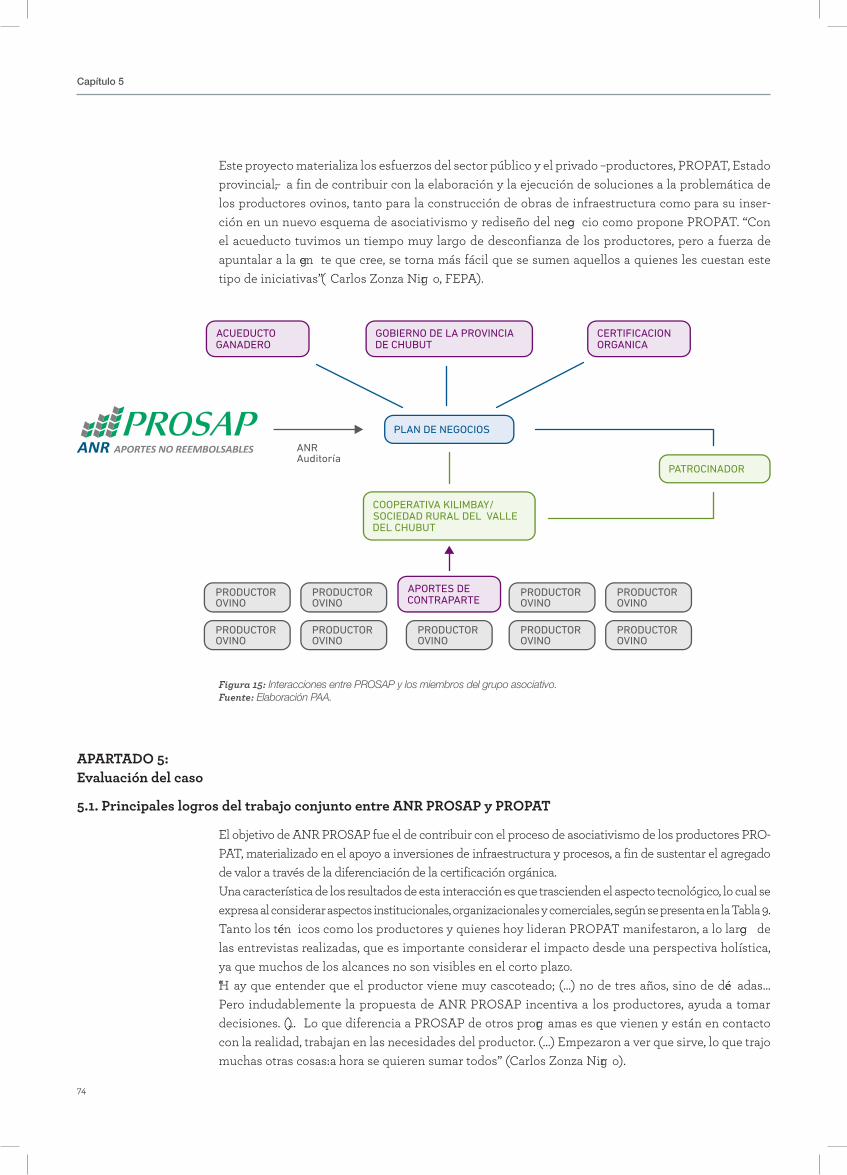

Figura 1: Estructura del grupo asociativo y límites presupuestarios del Plan de Negocios para ser presentado a ANR PROSAP. Fuente: PROSAP componente ANR.

3.2. El componente Aportes No Reembolsables (ANR)

Capítulo 3

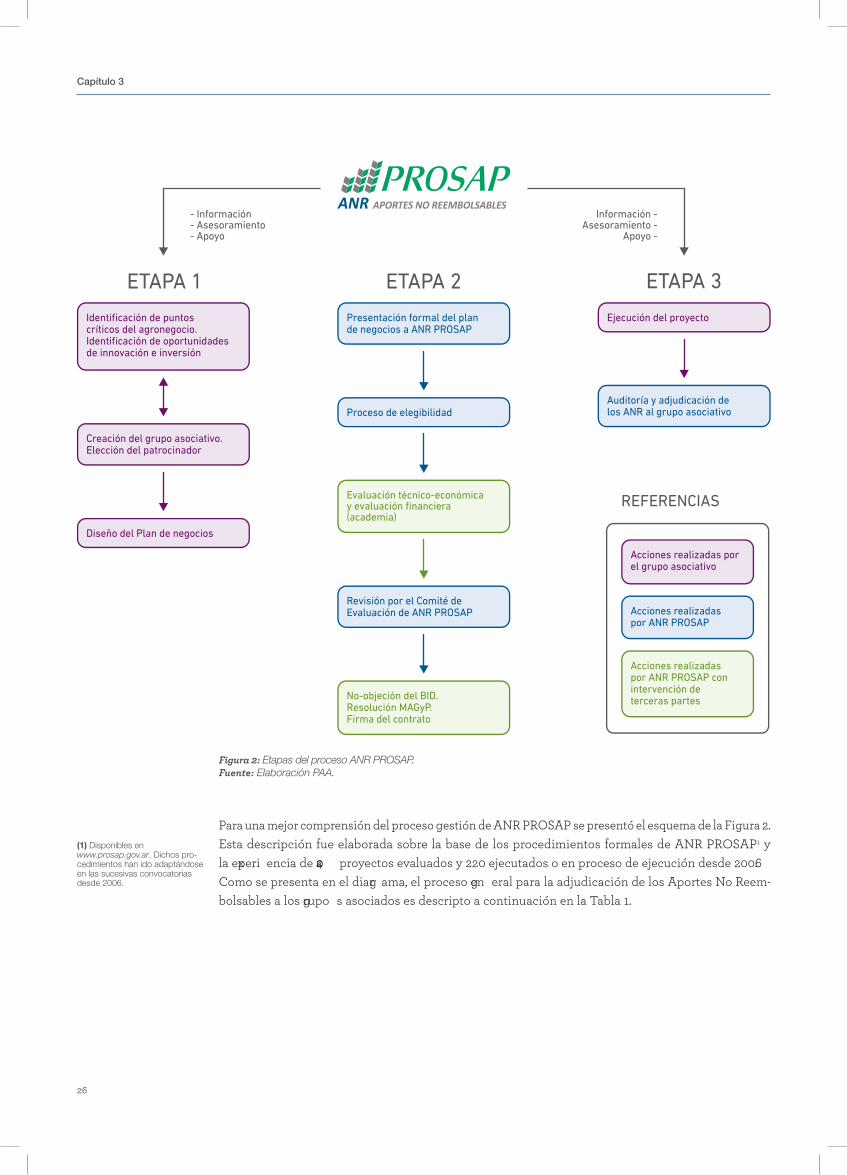

Figura 2: Etapas del proceso ANR PROSAP. Fuente: Elaboración PAA.

Para una mej or comprensión del proceso g estión de A NR PR O S A P se presentó el esq uema de la F ig ura 2 .E sta descripción fue elaborada sobre la base de los procedimientos formales de A NR PR O S A P1 y la experi encia de 420 proy ectos evaluados y 2 2 0 ej ecutados o en proceso de ej ecución desde 2 0 0 6.C omo se presenta en el diagr ama, el proceso gen eral para la adj udicación de los A portes No R eem-bolsables a los grupo s asociados es descripto a continuación en la T abla 1 .

(1) Disponibles enwww.prosap.gov.ar. Dichos pro-cedimientos han ido adaptándose en las sucesivas convocatorias desde 2006.

26

3.3. Síntesis

A NR PR O S A P es una iniciativa q ue busca promover la coordinación vertical en ag roneg ocios y alimentos, apoy ando inversiones en agr onego cios por parte de grupo s asociativos. E l proceso está diseñ ado para aseg urar su solidez , por medio de la incorporación de la fig ura del patrocinador como lí der del Plan de Nego cios y estableciendo lineamientos para q ue los beneficios sean distribuidos eq uitativamente entre sus miembros. A l tratarse de un reintegr o parcial de inversiones realiz adas, se g arantiz a q ue los beneficios sean destinados efectivamente a inversiones g enuinas. E l proceso de evaluación del Plan está diseñ ado para g arantiz ar su transparencia. D esde la creación del gr upo asociativo h asta el reintegr o de los fondos, A NR PR O S A P realiz a continuamente un seg uimiento del plan de nego cios para aseg urar q ue el proceso sea llevado a cabo apropiadamente.

Tabla 1: ANR PROSAP - Descripción de las fases. Fuente: elaboración PAA.

L os potenciales beneficiarios se reú nen, discuten su situación e identifican sus necesidades de inversión. S e forma el g rupo asociativo. S e selecciona un patrocinador para el proy ecto y se diseñ a un Plan de Neg ocios acorde a los lineamientos del A NR PR O S A P. E n esta fase inicial comienz a la interacción con A NR PR O S A P, a fin de proveer la información y el asesoramiento necesarios para q ue el Plan de Neg ocios se aj uste a los req uerimientos del componente.

E l Plan de Neg ocios es ej ecutado. PR O S A P realiz a la auditorí a de las inversiones. L os miembros del g rupo asociativo reciben los A portes No R eembolsables.

E l Plan de Neg ocios es presentado formalmente ante A NR PR O S A P. Pasa por un proceso de evaluación preli-minar – eleg ibilidad– donde se comprueba si la documentación necesaria está presente y si el Plan de Neg ocios se aj usta a los lineamientos establecidos.S eg uidamente, se realiz a una evaluación té cnico- económica y financiera. E sta es realiz ada por evaluadores especializ ados pertenecientes al ámbito acadé mico, de forma de g arantiz ar la obj etividad.S i el Plan de Neg ocios es recomendado para su aprobación por el evaluador, pasa por una ú ltima revisión a carg o de un comité ad h oc de A NR PR O S A P. L ueg o es enviado al B I D para su no obj eción, obj eción o rech az o.F inalmente, el M A G y P elabora la resolución para la adj udicación de los fondos. E l g rupo asociativo y el M A G y P, a travé s de PR O S A P, suscriben un contrato para comenz ar la ej ecución del proy ecto.

ETAPA 1

ETAPA 2

ETAPA 3

3.3. Síntesis

27

L as caracterí sticas del proceso permiten g arantiz ar q ue la evaluación sea transparente y q ue el destino de los fondos sean inversiones gen uinas. E n relación con ello, una de las particularidades de A NR PR O S A P es q ue facilita la inversión a peq ue-ñ os y medianos productores y empresas q ue gen eralmente no son suj etos de crédi to o potenciales beneficiarios de otros progra mas, porq ue en much as ocasiones se solicitan g arantí as q ue escapan a sus posibilidades. E sto a su vez favorece el ingr eso de esta escala de empresarios al circuito formal de la economí a, y a q ue es req uisito para percibir el beneficio cumplir con las normativas vigen tes.

Capítulo 3

Capítulo 4:El marco teórico de los casos

La conceptualización de los sistemas de agronegocios tiene su origen en dos enfoques diferentes, desarrollados en épocas y lugares distintos pero que muestran semejanzas con respecto a la estruc-tura de los sistemas productivos.El primero de ellos se basa en los trabajos de Davis y Goldberg (1957) y Goldberg (1968), que fueron las primeras referencias en el estudio de los negocios agroalimentarios e introdujeron el concepto de agribusiness como una nueva alternativa de abordaje al viejo concepto de agricultura; a partir de este concepto se abre una línea de trabajos en torno a los negocios agroalimentarios. Exploran las relaciones de dependencia entre la industria de insumos, producción agropecuaria, alimentos y canales de distribución.Posteriormente Goldberg (op. cit.) agrega que agribusiness es un concepto amplio en sentido ver-tical: “del campo al plato”. En este nuevo marco se incorporan desde la investigación y desarrollo (I&D) hasta el consumidor final y las instituciones. Este autor discute aspectos de coordinación en los agronegocios, relacionando las relaciones contractuales, las instituciones de coordinación y la coordinación e integración vertical. Esto determina la definición del Commodity System como un agregado de varias transformaciones de un producto a lo largo de una cadena vertical orientada al consumidor.Por otra parte, el concepto de filière se origina en la escuela de la organización industrial francesa, que aplica una secuencia de actividades que transforman un commodity hasta el consumidor final (Morvan, 1985, en Zylbesrtajn, 1996): “La filière es la secuencia de operaciones que permite la produc-ción de bienes. Su articulación está influenciada por las posibilidades tecnológicas y está definida por las estrategias de los agentes que buscan la maximización de sus riquezas. Las relaciones entre

4.1. La conceptualización de los Sistemas de Agronegocios (SAG)

Capítulo 4

30

D avis y G oldberg ( 1 9 5 7 ) ;G oldberg ( 1 9 6 8 ) , E E . U U

M orvan ( 1 9 8 5 ) , F rancia

- F ocaliz an en el proceso productivo y poseen carác-ter descriptivo. - C omparten la base analí tica sisté mica y enfatiz an la variable tecnológ ica. - L a interdependencia entre las estrateg ias en el plano de la empresa y en el plano del sistema, lo cual implica la posibilidad del desarrollo de meca-nismos sisté micos de coordinación.- L a integ ración vertical es importante para ex plicar el mecanismo de coordinación sisté mica, y a q ue se remplaz a el concepto de integ ración vertical y de contratos.

Commodity System Approach (CSA)

S istema (Filière) Agroalimentario

Autor/ Lugar Corriente Puntos en común

Tabla 2: Semejanzas de los diferentes abordajes de sistemas y redes Fuente: Neves (2007).

los agen tes son de interdependencia o complementariedad, y son determinadas por las fuerz as de j erarq uí as”. E ste abordaj e h ace foco en la coordinación no- precio y especialmente en los aspectos industriales del producto.

L a T abla 2 pr esenta un resumen de las semej anz as entre estos dos abordaj es.

4.1. La conceptualización de los Sistemas de Agronegocios (SAG)

31

Z y lbersz taj n ( 1 9 9 6 ) se apoy a en los aportes de estas dos corrientes en cuanto a la capacidad descriptiva y a la definición de sistemas verticales en torno a un producto. T ambié n plantea como temas relevantes la coordinación, las limitaciones del mecanismo de precios, la influencia del ambiente institucional, los aspectos distributivos y el ambiente competitivo ( T eorí a de la M oderna Or g aniz ación In dustrial) .E s así como, en 1 995, el mismo autor propone q ue el sistema de agr onego cios ( S A G ) sea estudiado como un conj unto de relaciones contractuales entre empresas especializ adas con el obj etivo de satisfacer a los consumidores. L a F ig ura 3 pr esenta este modelo.R elacionado con ello, seg ún Z y lbersz taj n y Neves ( 20 0 0 ) , los sistemas de ag ronego cios contienen los sig uientes elementos fundamentales para su análisis descriptivo: los agen tes, las relaciones entre ellos, los sectores, las org aniz aciones de apoy o y el ambiente institucional. A partir de esto es q ue los autores definen el modelo teórico de red de la empresa (o network de la empresa) . E n este sentido, el proceso es analiz ar una empresa y su conj unto de proveedores y distribuidores, los ví nculos ex is-tentes entre ellos y la relación con el ambiente. E n esencia, se trata de un abordaje de interacción y relaciones ( Neves, 20 0 7 ) .

Capítulo 4

Or dóñ ez ( 20 0 2 ) plantea la necesidad de delimitar el campo de aplicación y los niveles de aplicación de los sistemas de agr onego cios. E sto implica demarcar los lí mites del sistema en estudio, a fin de entender cuál es el alcance de la influencia de las interrelaciones entre los agen tes involucrados. L a delimitación del campo de aplicación se resume en tres g randes áreas ( O rdóñ ez , 2 0 0 2 ) : cadenas, redes y distritos. S i la coordinación va desde el campo h asta la g óndola ( dimensión vertical) , el modelo es el de cadenas o netchains, y el obj etivo es la especializ ación ( agr eg ación de valor) . Si la coordinación es de tipo h oriz ontal, el modelo es el de redes de empresas o networks, y el obj eto son las economí as de escala ( reducción de costos fij os, commodity) . F inalmente, si el foco se encuentra en las propiedades de una regi ón en particular y las relaciones entre los agen tes de ese distrito ( dimensión espacial) , el modelo es el de cluster, donde se dan intercambios de recursos en un territorio geo grá fico determinado, y lo q ue importa del nego cio es el origen .A su vez , los niveles de aplicación están relacionados con la necesidad de definir distintos tipos j erárq uicos de sistemas ( Or dóñ ez , 2 0 0 2 ) . E n un ext remo, puede incorporarse a los gr andes agr eg ados sistémi cos –c omo cadenas, regi ones o redes– los llamados también mesosistemas. E n el otro ex tre-mo podrí amos ubicar los subsistemas, recortes seg mentados de sistemas may ores q ue se definen con identidad propia a partir de una sing ularidad. T al es el caso de los subsistemas estrictamente coordinados conceptualiz ado por Z y lbersz taj n & F arina ( 1 9 9 9 ) . L as caracterí sticas especiales del análisis o la intervención determinarán el nivel de agr eg ación ( mesosistemas) o el nivel may or de segm entación ( subsistemas) .

4.1.1. La delimitación de los Sistemas de Agronegocios

4.2. Consideraciones sobre la Nueva Economía Institucional (NEI) y la Economía de los Costos de Transacción (ECT)

E l mundo de la economí a real o de los nego cios es un mundo de competencia imperfecta, reducido nú mero de ag entes económicos, productos diferenciados, información incompleta, restricciones a la movilidad de los factores y barreras al ingr eso. A nte la necesidad de complementar o cuestionar las h erramientas tradicionalmente utiliz adas en el análisis económico de la economí a neoclásica,

32

Figura 3: Los sistemas de agronegocios desde la Perspectiva de ECT Fuente: Zylberstajn (1996).

4.3. Consideraciones sobre acciones colectivas en los Sistemas de Agronegocios (SAG)

4.3. Consideraciones sobre acciones colectivas en los Sistemas de Agronegocios (SAG)

R onald C oase ( 1 937 ) propone un abordaj e al problema económico desde una serie de disciplinas: la economí a, el derech o, las ciencias polí ticas, la psicologí a social, la antropologí a, etc., de manera tal de abarcar los aspectos más complej os de la realidad de los sistemas económicos, y la llama Nueva E conomí a In stitucional ( NE I) . Para el análisis de la economí a real, es relevante la estructura leg al q ue sustenta el enforcement ( “h acer cumplir”) de las ley es formales ( normas, ley es, constituciones) e informales ( cultura, costumbres y todo aq uello q ue rige el comportamiento de los h ombres y los nego cios) ( North , 1 990 , H off et al., 1 993 ) .L a E conomí a de los C ostos de T ransacción ( T CE ) es una rama dentro de la Nueva E conomí a In s-titucional q ue se focaliz a en el estudio de la coordinación y la eficiencia de los sistemas a nivel org aniz acional, es decir, a través del análisis de las relaciones entre los segm entos q ue lo componen ( W illiamson, 1 985, 1 99 3 ) . E sta adopta la transacción como la unidad de análisis ( W illiamson, 1 985 , 1 991 , 1 99 6 ) , proponiendo un modelo teórico donde los agen tes adoptan la estructura de go bernan-cia más eficiente para un ambiente institucional dado, con el fin de buscar la minimiz ación de los costos de transacción. L os costos de transacción son aq uellos costos no siempre visibles q ue surgen de nego ciar, bosq uej ar y llevar a cabo una transacción – ex ante–, y los costos por una mala nego -ciación, aj uste y/ o salvag uarda del contrato en cuestión – ex post–, y a sea por errores, omisiones y/ o

costos del funcionamiento del sistema económico.E n relación con ello, se pueden tomar como punto de partida del análisis los supuestos del compor-tamiento. E n efecto, la conducta h umana presenta limitaciones en la capacidad de conocimiento y actitudes de interés personal q ue determinan la racionalidad limitada y el oportunismo asociada a esta ( W illiamson, 1 985 ) . E l concepto de racionalidad limitada es exp uesto por Si mon ( 1 9 6 2 ) , q uien define el comportamiento h umano como “i ntencionalmente racional pero limitado” en cuanto a su condición de recibir, almacenar, recuperar y procesar información. E sto puede sustentarse tambié n en la teorí a de la información imperfecta, asimét rica e incompleta q ue tiene sus raí ces en los estudios

lo define como las actitudes del comportamiento h umano “ q ue van más allá de las regl as de j uego ét icas, morales, leg ales o legí timas” en la bús q ueda ex ager ada del propio bien.A sociados a la transacción, W illiamson ( 1 985 ) identifica tres atributos: la frecuencia, la incertidum-bre y la especificidad de los activos; de ellos, el ú ltimo es el más importante. G eneraliz ando, con baj o nivel de especificidad de activos y altos niveles de incertidumbre, la transacción ví a mercado deberí a ser la más eficiente. M ientras tanto, cuando aumenta el nivel de especificidad de activos, la integra ción vertical –i nternaliz ación de las ex ternalidades– se presenta como la opción superior para la minimiz ación de los costos fij os, variables y de transacción. L as formas h í bridas, contratos o alianz as ( coordinación ví a incentivos) sólo son posibles con baj os niveles de incertidumbre, producto del respeto de la ley y los contratos, alta frecuencia de las transacciones y niveles medios a altos de especificidad de activos ( W illiamson, 1 993 ) .U na forma de aplicar estos conceptos teóricos al funcionamiento de los sistemas económicos es a travé s del análisis estructural discreto. E ste comprende un análisis detallado de los entornos ins-titucional – las reg las de j ueg o formales e informales– , org aniz acional – las empresas e individuos involucrados y su forma de relacionarse– y tecnológi co. E l gra do de alineación de los tres ambientes y el nivel de costos de transacción determinará la performance económica del ambiente comercial y su efecto sobre la competitividad del sistema ( O rdóñ ez , 20 0 0 ) .

E n el nivel org aniz acional, la construcción de una red de neg ocios req uiere una innovación tecnológ ica y una fuerte cultura para convocar y agl utinar en una acción colectiva a un sinnúm ero de actores.

33

Capítulo 4

Referencias bibliográficas

A k erlof, G . A . ( 1 9 7 0 ) . T h e mark et for “ L emons” : Q uality uncertainty and th e mark et mech anism. Quarterly Journal of Economics, vol. 84, pp. 488- 50 0 .

American Economic Review 53 ( 5 ) : 941 - 7 3.

American Economic Review 5 8: 537 - 539. C oase, R . ( 1 937 ) . Th e nature of th e firm. Economica, V ol. 4, Noviembre.

D avis J . & R . G oldberg ( 1 9 5 7 ) . C oncept in ag ribusiness. D ivision of R esearch . G raduate S ch ool of B usiness A dministration. U niversidad de H arvard, B oston.

-

S eg ún Nassar ( 20 0 1 ) , las acciones colectivas pueden ser definidas como interacciones sociales q ue involucran a un grupo de individuos en la bús q ueda de intereses comunes q ue, para ser alcanz ados, req uieren acciones conj untas llevadas adelante de forma colectiva y no individual. E n ese sentido, las acciones colectivas se basan en la afirmación de q ue los individuos poseen necesidades comunes q ue solo pueden ser satisfech as por medio de acciones conj untas.E l primer autor en establecer una ex plicación desde el punto de vista económico para la formación de grupo s sociales fue O lson ( 20 0 1 ) . E ntre las contribuciones de su teorí a acerca de la “ lógi ca de las acciones colectivas”, se encuentra aq uella q ue afirma q ue los g rupos sociales proveen bienes colecti-vos, q ue su exi stencia se encuentra amenaz ada por la ex istencia de free riders, y q ue a su vez la acción colectiva puede tener un resultado neg ativo en vez de contribuir al bien común .L os intereses individuales pueden diferir de los intereses del gr upo al cual pertenecen. Por lo tanto, pueden suscitarse conflictos al momento de establecer estrategi as colectivas del gr upo o asociación. L os individuos solo actúa n de manera colectiva si h ay alg ún tipo de energí a o incentivo q ue h ag a q ue sus acciones correspondan a intereses comunes. E l individuo por sí solo no actúa voluntariamente ( O lson, 20 0 1 ) . A modo de ej emplificación se puede mencionar la exi stencia de agen tes y org aniz a-ciones q ue operan en el mercado informal.O lson ( 20 0 1 ) también señ ala q ue la creación de asociaciones implica dos tipos de costos para sus miembros, y q ue cada uno evalúa si esos costos son may ores o menores q ue el beneficio probable q ue la org aniz ación puede gen erar:

comunicación, dificultades de org aniz ación y provisión de bienes colectivos.S eg ún North ( 1 994) , la productividad de un sistema económico depende de la especializ ación del mismo y esta últ ima depende del intercambio. L a oportunidad de crecientes intercambios es con-secuencia directa del potencial de una sociedad de interactuar cooperativa, complementaria y soli-dariamente. E stos aspectos son de suma importancia si se considera q ue, seg ún O rdóñ ez ( 1 999 ) , “ el nivel competitivo de la sociedad y el nivel de calidad de vida de la misma serán directa consecuencia de la capacidad de crear nuevos conocimientos colectivamente”. E sto solo puede logr arse a través de procesos de acción consensuada, orientados desde una visión conj unta, una misión colectiva y obj etivos comunes ( Or dóñ ez , 20 0 0 ) .

34

4.4. Referencias bibliográficas

rida orange economy . D ivision of research . G raduate S ch ool of B usiness A dministration. U niversidad de H arvard, Bo ston.

H off, K ; A . Bra verman & J . St igli tz . ( 1 993 ) . Th e economics of rural org aniz ation. Theory, Practice and Policy. A World Bank Book. Oxf ord U niversity Pr ess.

M orvan, Y . ( 1 985 ) L’analyse de filière. A D E FI, E conomica. Parí s.

Neves, M . F . ( 20 0 7 ) . A M eth od for D emand D riven St rategi c Planning and M anagem ent for F ood C h ains ( T h e C h ainPlan M eth od) . International Food and Agribusiness Management Review ( I F A M R ) .

North D . ( 1 990 ) . Institutions, Institutional Change and Economic Performance. C ambridge U niversity Press.

North , D ( 1 9 9 4 ) , E conomic Performance T h roug h T ime, C onferencia en ocasión de la entreg a del premio Nobel, 1 9 de diciembre de 1 993. Publicado en The American Economic Review, 84 ( 3 ) : 35 9- 368, p. 360 .

North , D .C . ( 1 9 9 0 ) . I nstitutions, institutional ch ang e and economic performance. C ambridg e U niversity Press.

O lson, M . ( 20 0 1 ) Th e logi c of collective action: public go ods and th e th eory of gr oups. 1 9 . ed. H arvard U niversity Pr ess.

O rdóñ ez , H . A . ( 1 9 9 9 ) . E l capital social, clave competitiva: el desarrollo de capital social, desafí o crí tico en la construcción de ventaj as competitivas sostenibles. Prog rama de A g roneg ocios y A limentos. F acultad de A gr onomí a. U B A .

Or dóñ ez , H. A . ( 20 0 0 ) Nueva economí a y nego cios agr oalimentarios. Progra ma de A gr onego cios y A limentos. F acultad de A gr onomí a. U B A .

Or dóñ ez , H. A . ( 20 0 2 ) A portes metodológi cos de estudio e intervención de los agr onego cios. U na teorí a, tres modelos y tres casos. Paper presentado en la A sociación A rgen tina de E conomí a A gr aria. B uenos A ires. Oct ubre. 20 0 2.

American Economic Association, vol. 52, Nº 2, M ay o.

St igli tz , J . ( 1 9 7 5 ) Th e th eory of screening , education and distribution of income. American Economic Review 65: 28 3- 30 0 .

U .K . Of fice F or National St atistics ( 20 0 1 ) S ocial C apital: A review of the literature.

W illiamson, O . E . ( 1 985 ) The economic institutions of capitalism. Nueva Y ork , F ree Press.

W illiamson, O . E . ( 1 996 ) The Mechanisms of Governance. Oxf ord U niversity Pr ess.

35

Capítulo 4

W illiamson, O . E . ( 1 9 9 1 ) C omparative E conomic O rg aniz ation: th e A naly sis of D iscrete S tructural A lternatives, Administrative Science Quarterly, vol. 36, pp. 269- 2 96.

W illiamson, O . E . ( 1 993 ) T ransaction cost economics and org aniz ational th eory . Journal of Industrial and Corporate Change. V ol. 2, pp. 1 0 7 - 1 5 6.

Z y lbersj taj n, D . ( 1 9 9 6 ) G overnance structures and ag ribusiness coordination: A transaction costs economics based approach . R esearch in D omestic and I nternational A g ribusiness M anag ement. E ditor R ay G oldberg . G raduate S ch ool of B usiness A dministration. U niversidad de H arvard. V ol. 1 2 .

Z y lbersz j tan, D . y E . F arina. ( 1 9 9 9 ) S trictly coordinated food sy stems: E x ploring th e limits of th e coasian firm. International Food and Agribusiness Management Review, 2( 2 ) . pp. 24 9- 265. Z y lbersz taj n, D . y M . F .; Neves, ( 20 0 0 ) . E conomia e Gestão dos Negócios Agroalimentares. S an Pablo, Pioneira.

36

Capítulo 5:Los casos

5.a. Contribución de los ANR PROSAP al Sistema de Agronegocios de citrus argentino: el caso de la Coope-rativa Colonia San Francisco Ltda.

Resumen ejecutivo

El mercado internacional de cítricos se caracteriza por ser cada vez más competitivo, y se observa que los países compradores son cada vez más exigentes en términos de calidad. Las ventajas comparativas de Argentina han permitido que el país se posicione como un proveedor mundial de cítricos en contraestación del hemisferio norte. Sin embargo, el sistema de agronegocios de citrus de naranja y mandarina se ha caracterizado tradicionalmente por poseer una baja capacidad de crear y capturar valor: hay una baja articulación de los agentes involucrados, un alto nivel de intermediación, oportunismo y costos de transacción. A la vez, existe un circuito informal de comercialización y distintos estándares sanitarios. Estos aspectos terminan por ser restricciones a la competitividad de la actividad. La Cooperativa Colonia San Francisco Ltda., en el Departamento de Monte Caseros (provincia de Corrientes), emerge como un modelo orga-nizacional que representa un cambio de paradigma entre los citricultores de la zona. A través de la conformación de una Cooperativa, tomaron un rol más activo en la comercialización de su producción, adaptándola a la demanda del consumidor global. En el caso se estudia la experiencia de cooperación con ANR PROSAP, que permitió fortalecer este proceso asociativo, y realizar en forma conjunta inversiones que permitieron a la Cooperativa Colonia San Francisco rediseñar su estrategia comercial y acceder a mercados de alto valor, participando del negocio a sus citri-cultores miembro y agregando valor localmente.

Capítulo 5

38

E n el Apartado 1 se presentan la introducción, delimitación y obj etivo del trabaj o. E n el Apartado 2 se introduce el sistema de agr onego cios citrí cola mundial, y se presentan sus principales indicadores y composición. E n el Apartado 3 se describe el sistema de agr onego cios citrí cola argen tino. E n el Apartado 4 se presenta el sistema de agr onego cios citrí cola de C orrientes y el subsistema M onte C aseros. E n el Apartado 5 se presenta la interacción entre A NR PR O S A P y la C ooperativa C olonia S an F rancisco, describiendo los planes presentados durante las convocatorias. Por ú ltimo, en el Apar-tado 6 se evalúa n los principales logr os de esta interacción, evaluando el impacto de los planes de nego cio presentados en la C ooperativa y en la regi ón, y presentando las limitaciones y restricciones, así como también las cuestiones pendientes del caso.

Estructura del caso

1.1. Delimitación

APARTADO 1:Introducción al caso

1.2. Objetivo

L a relación entre la C ooperativa C olonia S an F rancisco y el PR O S A P comienz a en 2 0 0 5 , a partir de un seminario org aniz ado por PR O S A P sobre la calidad de los alimentos ex portados a la U nión E uropea. A mbos tuvieron como foco adaptar la producción de cí tricos local a la demanda de los mercados ex ternos, a travé s de inversiones en aspectos tecnológ icos como infraestructura, pack ag ing y varieda-des de citrus. E l principal logr o de la C ooperativa h a sido la consolidación del cambio de paradigm a del nego cio, a través de la innovación en los ámbitos institucional, org aniz acional y tecnológi co en el marco de las acciones colectivas.

L a delimitación temporal se circunscribe a la creación de la C ooperativa S an F rancisco en 2 0 0 2 , y se enfoca en la participación en el periodo 2 0 0 6 - 2 0 1 0 , cuando los integ rantes de la C ooperativa participaron y ej ecutaron planes de neg ocio en el marco de la primera y la seg unda convocatorias de A NR PR O S A P.

E l obj etivo de este apartado es estudiar el caso de la C ooperativa C olonia S an F rancisco L tda., en el departamento de M onte C aseros, provincia de C orrientes, y la experi encia de interacción con A NR PR O S A P, ex poniendo los log ros, las limitaciones y las cuestiones pendientes. E l caso se estudia desde la óptica de la Nueva E conomí a I nstitucional. U tiliz a como metodolog í a el A nálisis E structural D iscreto, considerando restricciones y limitaciones del ambiente institucional, org aniz acional y tecnológi co, como también en el ambiente comercial del sistema de agr onego cios donde se enmarca el caso.

APARTADO 2:Escenario internacional de la citricultura

E n el periodo 1 999- 20 0 9, la producción mundial de citrus se incrementó en un 32%, alcanz ando para ese ú ltimo añ o los 86 millones de toneladas. E l principal producto cí trico es la naranj a, q ue repre-senta el 64% de la producción mundial, seg uida por la mandarina ( 24%) , el pomelo ( 8% ) y el limón ( 6%) ( F ig ura 4) .

39

5.a. Contribución de los ANR PROSAP al Sistema de Agronegocios de citrus argentino: el caso de la Cooperativa Colonia San Francisco Ltda.

Capítulo 5

E l 7 9 % de la producción mundial de citrus se concentra en siete paí ses: C h ina ( 2 5 % ) , B rasil ( 2 1 % ) , E stados U nidos ( 1 4%) , M é xi co ( 8% ) , E spañ a ( 6%) , It alia ( 4% ) y A rgen tina ( 3% ) 2 .L a producción mundial de cí tricos continuará creciendo a tasas promedio anuales del 3% o menos. E l crecimiento va a estar expli cado no tanto por el incremento de la superficie plantada, sino por la reconversión de la base productiva actual h acia variedades de may or productividad y adaptadas a las exi gen cias del consumidor. L as principales tendencias muestran q ue exi ste una may or valoración de cí tricos de variedades sin o con pocas semillas, cáscara oscura, lisa y fácil pelar, color de la pulpa rosada oscura, alto brix ( contenido de az úc ares) y sabores intensos ( W illiams, 20 0 9 ) . A continuación, la T abla 3 presenta la participación de los principales paí ses productores sobre la

Figura 4: Evolución de la producción mundial de cítricos 1999-2009 (en toneladas). Fuente: Elaboración PAA sobre datos de USDA.

(2) Fuente: Federcitrus.

B rasilE E U UU E - 2 7C h ina

M é x icoE g ipto

R esto del M undo

S udáfricaT urq uí a

A rg entinaM arruecos

1234567891 01 1

C h inaU E - 2 7J apón

T urq uí aC orea del S ur

M arruecosE E U U

A rg entinaI srael

S udáfricaR esto del M undo

3 3 %1 8 %1 3 %1 1 %8 %5 %3 %3 %3 %2 %1 %

6 0 %1 6 %6 %4 %4 %3 %3 %2 %1 %1 %0 %

1 6 .8 5 09 .1 4 16 .4 9 25 .4 5 04 .2 9 72 .7 5 91 .7 0 91 .5 2 61 .4 2 79 4 07 3 2

1 1 .0 0 02 .9 7 51 .1 9 37 4 07 4 64 7 15 4 04 1 01 4 51 3 52 6

MANDARINANARANJA

País Miles de toneladasPosición Miles de toneladasPart (%) Part (%)País

Total 100% 100%Total51.323 18.381

40

Tabla 3: Ranking mundial de los principales países productores de cítricos. Fuente: Elaboración PAA sobre datos de FAS USDA.

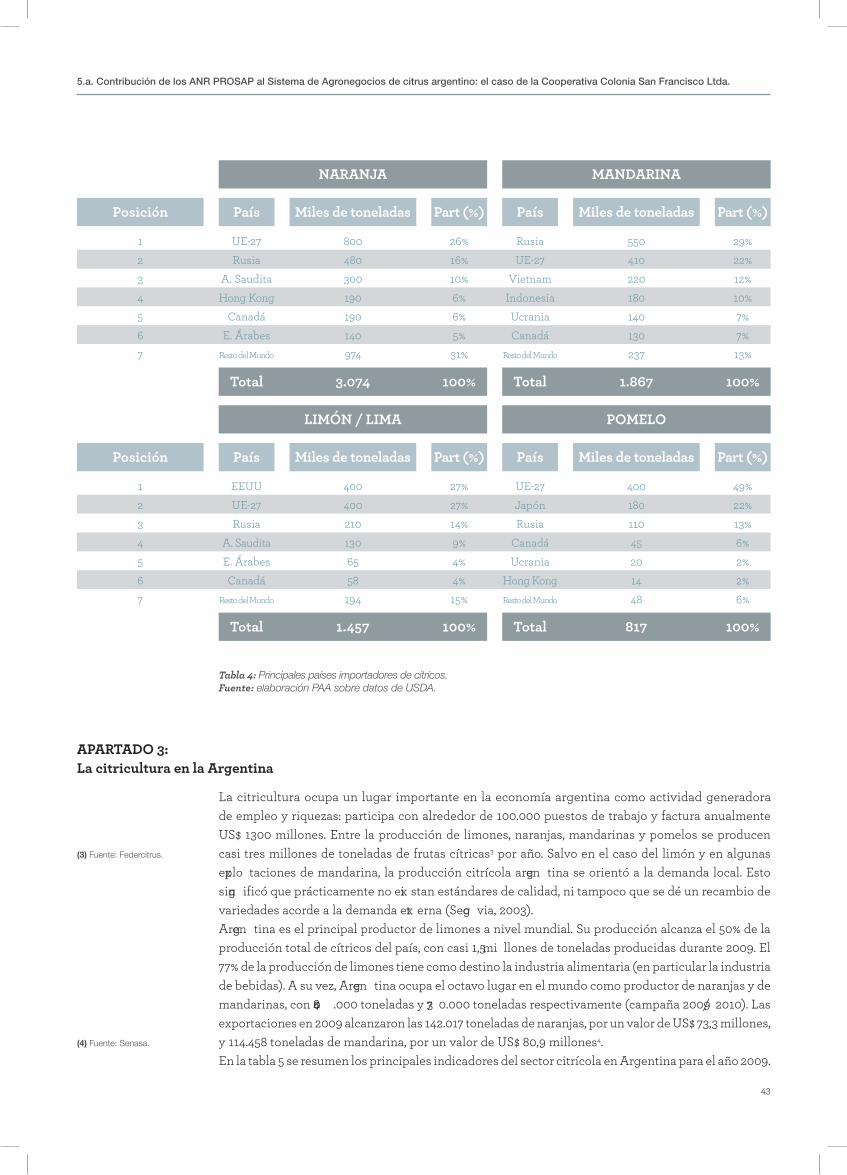

producción mundial de los cuatro cí tricos más importantes. S e observa q ue B rasil, E stados U nidos, la U nión E uropea y Ch ina concentran el 7 4% de la producción de naranj as.E n mandarina, C h ina representa el 6 0 % de la producción mundial, seg uida por la U nión E uropea ( 1 6 % ) . L a producción mundial de limón se concentra en nueve paí ses ( si se considera la U nión E uropea como tal) ; M é xi co, A rgen tina y T urq uí a representan el 7 6% . E sta situación es análog a a la producción de pomelo, donde Ch ina y l a U nión E uropea representan el 7 6% de l a producción mundial.L a producción de cí tricos tiene dos destinos: para consumo h umano directo, como fruta fresca, y para la industria procesadora, q ue absorbe alrededor del 3 8 % de la producción mundial; en ese marco, el principal producto es el j ug o de naranj a ( J usto y R ivera, 2 0 0 9 ) . D e los 2 , 2 millones de toneladas de j ug o de naranj a producidas en 2 0 0 9 , B rasil participó con el 6 1 % , seg uida por E stados U nidos, con el 2 8 % . B rasil concentra el 8 6 % del mercado de ex portación de j ug o de naranj a, y el principal comprador mundial es la U nión E uropea – con el 5 7 % de las compras– , seg uida por E stados U nidos, q ue participa con el 2 7 % .E n cuanto a la ex portación de cí tricos frescos, la F ig ura 5 muestra q ue S udáfrica es el principal expo rtador de naranj as, y j unto con E gi pto y la U nión E uropea, participan del 68% del mercado. Por su parte, Ch ina lidera el mercado de expo rtación de mandarina con el 36%, seg uida por T urq uí a y M arruecos ( 1 7 % cada uno) . E n la expo rtación de limón, M é xi co, T urq uí a y A rgen tina concentran el 6 7 % de las expo rtaciones. F inalmente, en la ex portación de pomelos, el lideraz go es de S udáfrica, con un 24% del m ercado, seg uida por E stados U nidos ( 20 %) y T urq uí a ( 1 7 %) .L os principales paí ses importadores de estas frutas se encuentran en el h emisferio norte, donde se ubica la may or parte de la población mundial y los may ores niveles de ingr eso ( J usto y R ivera, 2 0 0 9 ) , lo cual, a su vez , se condice con la demanda de fruta fuera de estación. L os paí ses de la U nión E uropea representan alrededor de un tercio del mercado de los cuatro cí tricos principales. R usia participa con el 1 6% de la importación mundial de naranj as, el 2 9% de mandarinas, el 1 4% de limones y el 1 3% de pomelo. E stados U nidos se perfila como un importante comprador de limón ( 2 7 % del mercado) . L os paí ses de M edio O riente también son importadores relevantes, en particular en el mercado de naranj a y m andarina ( T abla 4) . L a U nión E uropea se abastece principalmente de S udáfrica, A rg entina y T urq uí a, así como del comer-cio intracomunitario. L e sig ue R usia, cuy os oferentes son M arruecos, T urq uí a y A rg entina. R usia en los últ imos añ os h a aumentado el nivel de importación de cí tricos, atribuible principalmente al incremento de la renta de sus consumidores. E stados U nidos se abastece de M é x ico y de la U nión E uropea. J apón y C anadá tienen como principal proveedor a E stados U nidos ( J usto y R ivera, 2 0 0 9 ) .

M é x icoA rg entina

U E - 2 7T urq uí aE E U U

S udáfricaR esto del M undo

1234567

C h inaE E U U

M é x icoS udáfrica

I sraelA rg entina

3 6 %2 2 %1 8 %1 0 %9 %4 %0 %

4 3 %2 7 %8 %7 %5 %5 %

2 .2 2 91 .3 6 01 .1 3 96 5 25 6 22 3 0

-

2 .2 3 01 .4 0 44 2 53 4 02 4 22 4 0

POMELOLIMÓN / LIMA

País Miles de toneladasPosición Miles de toneladasPart (%) Part (%)País

Total 100% 100%Total6.227 5.139

41

5.a. Contribución de los ANR PROSAP al Sistema de Agronegocios de citrus argentino: el caso de la Cooperativa Colonia San Francisco Ltda.

Capítulo 5

E l mercado internacional de cí tricos se caracteriz a por ser cada vez más competitivo. S e observa q ue los paí ses compradores son cada vez más exi gen tes en térmi nos de calidad, lo cual req uiere la imple-mentación de estándares y protocolos q ue permitan su aseg uramiento. E llo representa un desafí o para los paí ses productores y ex portadores ( J usto y R ivera, 20 0 9 ) .

Figura 5: Exportaciones mundiales de cítricos - participación de los principales exportadores. Fuente: elaboración PAA sobre datos de USDA.

42

(4) Fuente: Senasa.

Tabla 4: Principales países importadores de cítricos. Fuente: elaboración PAA sobre datos de USDA.

APARTADO 3:La citricultura en la Argentina

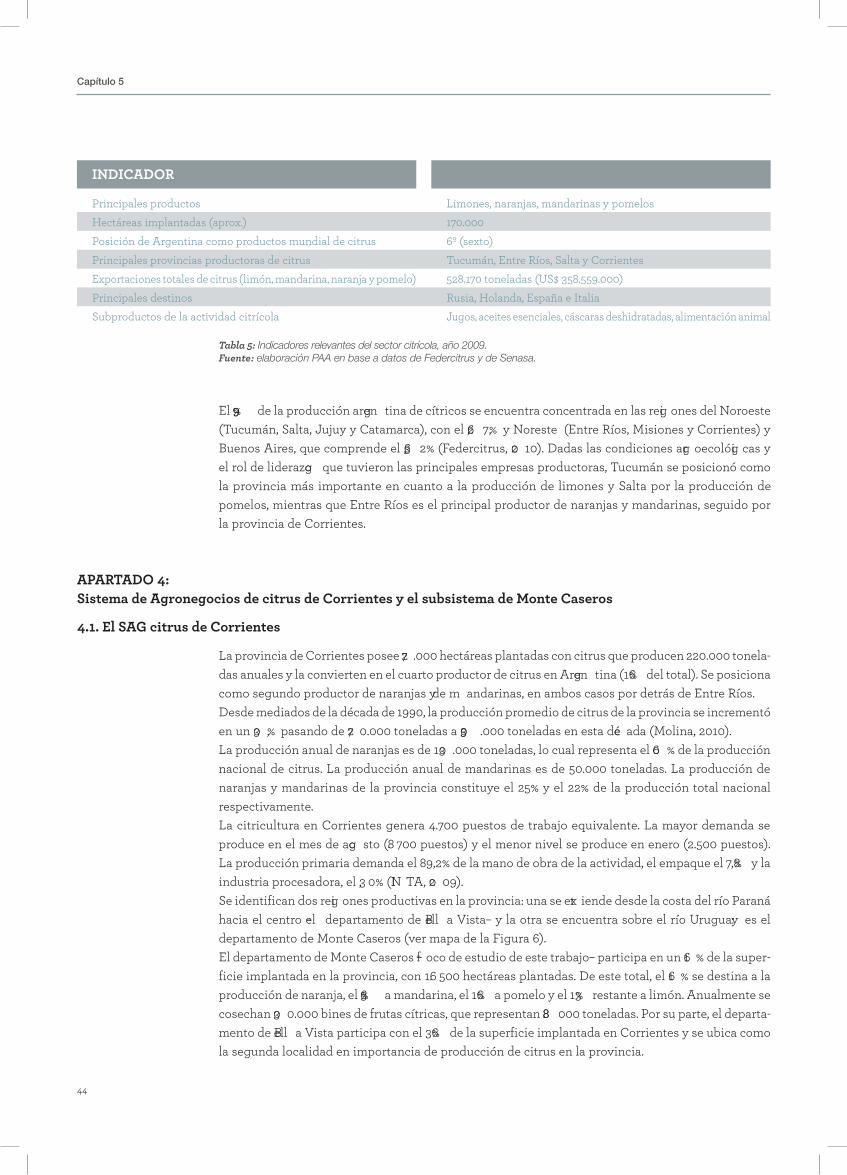

L a citricultura ocupa un lug ar importante en la economí a arg entina como actividad g eneradora de empleo y riq uez as: participa con alrededor de 1 0 0 .0 0 0 puestos de trabaj o y factura anualmente

casi tres millones de toneladas de frutas cí tricas3 por añ o. S alvo en el caso del limón y en alg unas explo taciones de mandarina, la producción citrí cola argen tina se orientó a la demanda local. E sto sign ificó q ue prácticamente no exi stan estándares de calidad, ni tampoco q ue se dé un recambio de variedades acorde a la demanda ext erna ( S ego via, 2 0 0 3 ) .A rgen tina es el principal productor de limones a nivel mundial. S u producción alcanz a el 5 0 % de la producción total de cí tricos del paí s, con casi 1 , 5 mi llones de toneladas producidas durante 2 0 0 9 . E l 7 7 % de la producción de limones tiene como destino la industria alimentaria ( en particular la industria de bebidas) . A su vez , A rgen tina ocupa el octavo lug ar en el mundo como productor de naranj as y de mandarinas, con 840 .0 0 0 toneladas y 37 0 .0 0 0 toneladas respectivamente ( campañ a 2 0 0 9/ 2 0 1 0 ) . L as

4 .E n la tabla 5 se resumen los principales indicadores del sector citrí cola en A rg entina para el añ o 2 0 0 9 .

(3) Fuente: Federcitrus.

U E - 2 7R usia

A . S auditaH ong K ong

C anadáE . Á rabes

R esto del M undo

123456 7

R usiaU E - 2 7

V ietnamI ndonesiaU craniaC anadá

R esto del M undo

2 6 %1 6 %1 0 %6 %6 %5 % 3 1 %

2 9 %2 2 %1 2 %1 0 %7 %7 % 1 3 %

8 0 04 8 03 0 01 9 01 9 01 4 0 9 7 4

5 5 04 1 02 2 01 8 01 4 01 3 0 2 3 7

MANDARINANARANJA

País Miles de toneladasPosición Miles de toneladasPart (%) Part (%)País

Total 100% 100%Total3.074 1.867

E E U UU E - 2 7R usia

A . S auditaE . Á rabesC anadá

R esto del M undo

123456 7

U E - 2 7J apónR usia

C anadáU crania

H ong K ong R esto del M undo

2 7 %2 7 %1 4 %9 %4 %4 % 1 5 %

4 9 %2 2 %1 3 %6 %2 %2 % 6 %

4 0 04 0 02 1 01 3 06 55 8 1 9 4

4 0 01 8 01 1 04 52 01 4 4 8

POMELOLIMÓN / LIMA

País Miles de toneladasPosición Miles de toneladasPart (%) Part (%)País

Total 100% 100%Total1.457 817

43

5.a. Contribución de los ANR PROSAP al Sistema de Agronegocios de citrus argentino: el caso de la Cooperativa Colonia San Francisco Ltda.

Capítulo 5

E l 99% de la producción argen tina de cí tricos se encuentra concentrada en las regi ones del Noroeste ( T ucumán, S alta, J uj uy y C atamarca) , con el 62, 7 %, y Noreste ( E ntre R í os, M isiones y C orrientes) y B uenos A ires, q ue comprende el 36, 2 % ( F edercitrus, 20 1 0 ) . D adas las condiciones agr oecológi cas y el rol de lideraz go q ue tuvieron las principales empresas productoras, T ucumán se posicionó como la provincia más importante en cuanto a la producción de limones y S alta por la producción de pomelos, mientras q ue E ntre R í os es el principal productor de naranj as y mandarinas, seg uido por la provincia de C orrientes.

L a provincia de C orrientes posee 27 .0 0 0 h ectáreas plantadas con citrus q ue producen 2 2 0 .0 0 0 tonela-das anuales y la convierten en el cuarto productor de citrus en A rgen tina ( 1 6% del total) . S e posiciona como seg undo productor de naranj as y de m andarinas, en ambos casos por detrás de E ntre R í os.D esde mediados de la dé cada de 1 9 9 0 , la producción promedio de citrus de la provincia se incrementó en un 30 %, pasando de 27 0 .0 0 0 toneladas a 350 .0 0 0 toneladas en esta déc ada ( M olina, 2 0 1 0 ) . L a producción anual de naranj as es de 1 30 .0 0 0 toneladas, lo cual representa el 60 % de la producción nacional de citrus. L a producción anual de mandarinas es de 5 0 .0 0 0 toneladas. L a producción de naranj as y mandarinas de la provincia constituy e el 2 5 % y el 2 2 % de la producción total nacional respectivamente. L a citricultura en C orrientes g enera 4 .7 0 0 puestos de trabaj o eq uivalente. L a may or demanda se produce en el mes de ago sto ( 8. 7 0 0 puestos) y el menor nivel se produce en enero ( 2 .5 0 0 puestos) . L a producción primaria demanda el 8 9 , 2 % de la mano de obra de la actividad, el empaq ue el 7 , 8% y la industria procesadora, el 3, 0 % ( IN T A , 20 0 9 ) .S e identifican dos regi ones productivas en la provincia: una se ext iende desde la costa del rí o Paraná h acia el centro –el departamento de Bell a V ista– y la otra se encuentra sobre el rí o U rug uay: es el departamento de M onte C aseros ( ver mapa de la F ig ura 6 ) .E l departamento de M onte C aseros –f oco de estudio de este trabaj o– participa en un 61 % de la super-ficie implantada en la provincia, con 1 6. 5 0 0 h ectáreas plantadas. D e este total, el 61 % se destina a la producción de naranj a, el 36% a mandarina, el 1 6% a pomelo y el 1 3% restante a limón. A nualmente se cosech an 30 0 .0 0 0 bines de frutas cí tricas, q ue representan 88. 0 0 0 toneladas. Por su parte, el departa-mento de Bell a V ista participa con el 3 6% de la superficie implantada en C orrientes y se ubica como la seg unda localidad en importancia de producción de citrus en la provincia.

Tabla 5: Indicadores relevantes del sector citrícola, año 2009. Fuente: elaboración PAA en base a datos de Federcitrus y de Senasa.

APARTADO 4:Sistema de Agronegocios de citrus de Corrientes y el subsistema de Monte Caseros

4.1. El SAG citrus de Corrientes

Principales productosH ectáreas implantadas ( aprox .)Posición de A rg entina como productos mundial de citrusPrincipales provincias productoras de citrusE x portaciones totales de citrus ( limón, mandarina, naranj a y pomelo)Principales destinosS ubproductos de la actividad citrí cola

L imones, naranj as, mandarinas y pomelos1 7 0 .0 0 06 º ( sex to)T ucumán, E ntre R í os, S alta y C orrientes