contralorÍa auxiliar de responsabilidad … · ospina sánchez suscrito el 02 de febrero de 2009...

TRANSCRIPT

1

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL Y JURISDICCIÓN COACTIVA

AUTO No. 134

POR MEDIO DEL CUAL SE FALLA SIN RESPONSABILIDAD FISCAL DENTRO DEL PRF 283 DE 2010 – ESE HOSPITAL SAL VICENTE DE PAUL – BARBOSA

– ANTIOQUIA

Medellín, 15 de octubre de 2014

Competencia De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, ley 42 de 1993, la Ley 610 de 2000, ley 1474 de 2011, artículos 110 y siguientes y la Resolución Interna 0596 del 04 de abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Comisionado mediante Auto 1083 del 09 de junio de 2014, a formular dictar Fallo con Responsabilidad Fiscal dentro del Proceso de Responsabilidad Fiscal 283 de 2010, ESE San Vicente de Paul, Barbosa, Antioquia.

Actuación procesal -Traslado de auditoría, folios 1 a 652. -Auto 0435 del 11 de agosto de 2010, por medio del cual se comisiona a la C.A Ligia Inés Sierra Peña – folio 653. -Auto 271 del 14 de octubre de 2010, por medio del cual se apertura el proceso – folio 654. -Citaciones y notificaciones, folios 658 y siguientes. -Versión Libre del ciudadano Alex Dubian Giraldo Cano – folio 664. -Diligencia injurada de la ciudadana Edilma de Jesús Morales Quintana – folio 665. -Auto 682 del 21 de noviembre de 2012, por medio del cual se archivo el PRF 283-10, por considerar que la naturaleza jurídica de la ESE, no era publica, folio 682. -Auto 465 del 26 de diciembre de 2012, grado de Consulta revocando la decisión de la primera instancia, folio 696. -Solicitudes de información patrimonial, folios 713 y siguientes. -Material documental diverso, folios 727 y siguientes.

2

Auto 036 del 25 de junio de 2014, por medio del cual se formuló imputación y archivo – folio 1056. Auto 431 del 08 de septiembre de 2014, por medio del cual se resuelve en grado de Consulta – folio 1079. Auto 755 del 16 de septiembre de 2014, de acatamiento a lo resuelto por el superior funcional – folio 1084.

Hechos y fijación de límites para la decisión A folio 1056 y siguientes, reposa el auto 036 del 25 de junio de 2014 por medio del cual se dictó imputación y archivo en este averiguatorio. Esta decisión fue tramitada posteriormente en el grado funcional de Consulta y confirmada plenamente (folio 1079) mediante auto 431 del 08 de septiembre de 2008. Por lo anterior, lo que inicialmente se había formulado en la apertura por un valor de cuarenta millones novecientos cuarenta y cinco mil trescientos veinticinco pesos, ($40.945.325), se redujo ostensiblemente y en el auto de imputación y archivo lo que se plasmó como resultado con análisis individual, fue lo siguiente: Por lo anterior, se hace necesario reflexionar sobre quiénes y desde que momento deben responder en este proceso, asignando cuantías según el siguiente análisis: “Hecho uno: Contrato 032, con SOCOCIL, folios 3 – 8, suscrito el 01 de julio de 2009. No se encontraba vinculada EDILMA MORALES QUINTANA, ya no es posible vincular a la entonces subdirectora ALEIDA MORALES MESA, por efectos de la caducidad. Por este hecho, serán llamados de forma solidaria en esta imputación, ALEX DUBIAN GIRALDO CANO, y EDILMA MORALES QUINTANA por la suma de $6.256.691. Si bien la ciudadana MORALES QUINTANA, no estaba vinculada al momento de la suscripción, si era titular del cargo durante el desarrollo del contrato, lo que incluyó diversos egresos, adición 01 del 05 de octubre de 2009 (folio 9) y acta de liquidación que reposa a folios 12 y 13. La ciudadana en ejercicio de su cargo pudo perfectamente percatarse de la ausencia del descuento del impuesto y desde cualquiera de los egresos, o al momento de la liquidación, pudo hacer cumplir el tributo. Hecho dos: Contrato 014 del 01 de abril de 2009, suscrito con Francisco Henry Agudelo. No se encontraba vinculada EDILMA MORALES QUINTANA, ya no es posible vincular a la entonces subdirectora ALEIDA MORALES MESA, por efectos de la caducidad. Este contrato se suscribió el 01 de abril de 2009 y se ejecuto en un mes (folios 18 a 24), por lo cual, la ciudadana MORALES QUINTANA, no será llamada a responder en esta imputación. Por este hecho, será llamado de forma individual el entonces gerente ALEX GIRALDO CANO, por la suma de $325.000. Hecho tres: Luego del análisis paginas atrás y revisada la prueba documental sobre recuperación de tributos, el único contrato que no fue cancelado en la gaceta municipal fue el suscrito con SOCOCIL Ltda – 032 del 01 de julio de 2009. La cancelación de este tributo opera al momento de la suscripción, no durante el

3

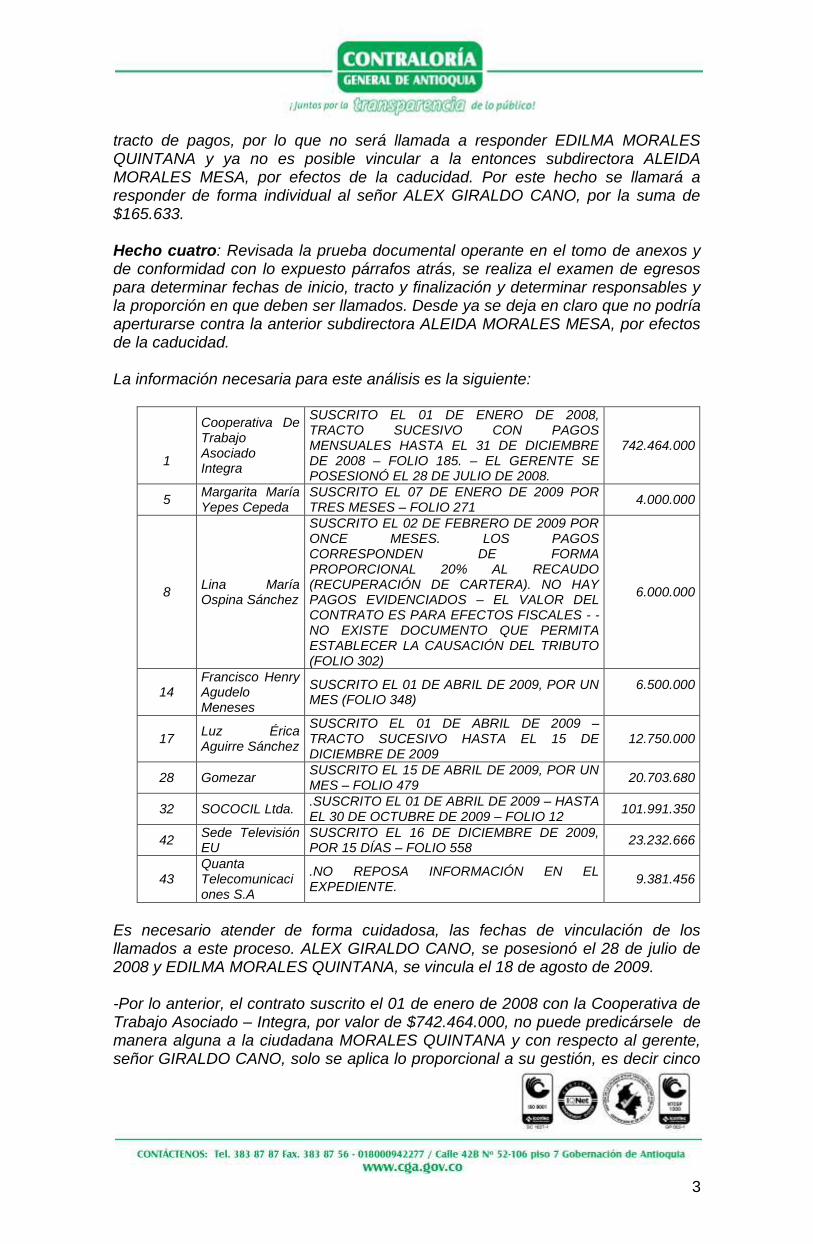

tracto de pagos, por lo que no será llamada a responder EDILMA MORALES QUINTANA y ya no es posible vincular a la entonces subdirectora ALEIDA MORALES MESA, por efectos de la caducidad. Por este hecho se llamará a responder de forma individual al señor ALEX GIRALDO CANO, por la suma de $165.633. Hecho cuatro: Revisada la prueba documental operante en el tomo de anexos y de conformidad con lo expuesto párrafos atrás, se realiza el examen de egresos para determinar fechas de inicio, tracto y finalización y determinar responsables y la proporción en que deben ser llamados. Desde ya se deja en claro que no podría aperturarse contra la anterior subdirectora ALEIDA MORALES MESA, por efectos de la caducidad. La información necesaria para este análisis es la siguiente:

1

Cooperativa De Trabajo Asociado Integra

SUSCRITO EL 01 DE ENERO DE 2008, TRACTO SUCESIVO CON PAGOS MENSUALES HASTA EL 31 DE DICIEMBRE DE 2008 – FOLIO 185. – EL GERENTE SE POSESIONÓ EL 28 DE JULIO DE 2008.

742.464.000

5 Margarita María Yepes Cepeda

SUSCRITO EL 07 DE ENERO DE 2009 POR TRES MESES – FOLIO 271

4.000.000

8 Lina María Ospina Sánchez

SUSCRITO EL 02 DE FEBRERO DE 2009 POR ONCE MESES. LOS PAGOS CORRESPONDEN DE FORMA PROPORCIONAL 20% AL RECAUDO (RECUPERACIÓN DE CARTERA). NO HAY PAGOS EVIDENCIADOS – EL VALOR DEL CONTRATO ES PARA EFECTOS FISCALES - - NO EXISTE DOCUMENTO QUE PERMITA ESTABLECER LA CAUSACIÓN DEL TRIBUTO (FOLIO 302)

6.000.000

14 Francisco Henry Agudelo Meneses

SUSCRITO EL 01 DE ABRIL DE 2009, POR UN MES (FOLIO 348)

6.500.000

17 Luz Érica Aguirre Sánchez

SUSCRITO EL 01 DE ABRIL DE 2009 – TRACTO SUCESIVO HASTA EL 15 DE DICIEMBRE DE 2009

12.750.000

28 Gomezar SUSCRITO EL 15 DE ABRIL DE 2009, POR UN MES – FOLIO 479

20.703.680

32 SOCOCIL Ltda. .SUSCRITO EL 01 DE ABRIL DE 2009 – HASTA EL 30 DE OCTUBRE DE 2009 – FOLIO 12

101.991.350

42 Sede Televisión EU

SUSCRITO EL 16 DE DICIEMBRE DE 2009, POR 15 DÍAS – FOLIO 558

23.232.666

43 Quanta Telecomunicaciones S.A

.NO REPOSA INFORMACIÓN EN EL EXPEDIENTE.

9.381.456

Es necesario atender de forma cuidadosa, las fechas de vinculación de los llamados a este proceso. ALEX GIRALDO CANO, se posesionó el 28 de julio de 2008 y EDILMA MORALES QUINTANA, se vincula el 18 de agosto de 2009. -Por lo anterior, el contrato suscrito el 01 de enero de 2008 con la Cooperativa de Trabajo Asociado – Integra, por valor de $742.464.000, no puede predicársele de manera alguna a la ciudadana MORALES QUINTANA y con respecto al gerente, señor GIRALDO CANO, solo se aplica lo proporcional a su gestión, es decir cinco

4

(5) meses del 2008. El detrimento por este hecho sería la suma de $7.424.640, por un año – 2008 – lo que equivale a $618.750 mensuales y en consecuencia, por cinco meses de gestión en el 2008, el gerente GIRALDO CANO, será llamado en esta imputación por la suma de $3.093.600. Ya por efectos de la caducidad no podría llamarse a este proceso, a quien se haya desempeñado como gerente antes del 28 de julio de 2008. -El contrato con Margarita María Yepes, no presenta el tributo equivalente a $40.000, y por fechas, solo responde el señor GIRALDO CANO. -El contrato con Lina María Ospina, tiene valor por $6.000.000 para efectos fiscales, pero los egresos corresponderían a un porcentaje del recaudo de cartera y no reposa prueba en el expediente así que no se tendrá en cuenta para efectos de esta imputación. -El contrato con Francisco Agudelo, no presenta la retención del 1% y por fechas, solo le corresponde responsabilidad al señor GIRALDO CANO, por la suma de $65.000. -El contrato con Luz Erika Aguirre, debería tener el descuento por $127.500 para el término contractual completo. Por fechas de vinculación, la suma de $63.750, le corresponde de forma individual al gerente GIRALDO CANO y solidariamente la suma de $63.750 entre los funcionarios GIRALDO CANO y MORALES QUINTANA. -El contrato con Gomezar, por fechas, solo le será imputado el señor GIRALDO CANO, por la suma de $207.036. -El contrato con SOCOCIL Ltda, tiene la fecha de liquidación y recorrido de pagos durante la permanencia administrativa de ambos presuntos y en consecuencia, responderán en esta imputación, de forma solidaria por la suma de $1.019.913 -En el contrato con Sede Televisión, responderá de forma individual el ciudadano GIRALDO CANO, por la suma de $232.326. -Sobre el contrato con Quanta Telecomunicaciones, no reposa información documental y en consecuencia, se aplicará para esta relación jurídica lo que establecen los artículos 22 y siguientes de la Ley 610 de 2000. En conclusión, por el hecho número cuatro, serán llamados en la imputación los siguientes ciudadanos y por los siguientes valores: ALEX GIRALDO CANO, se llamará de forma individual por la suma de $3.701.712. ALEX GIRALDO CANO y EDILMA MORALES QUINTANA, serán llamados en esta imputación a responder de forma solidaria por la suma de $1.083.663” Se tiene en consecuencia, un valor final por la suma de ONCE MILLONES QUINIENTOS TREINTA Y DOS MIL SEISCIENTOS NOVENTA Y NUEVE PESOS ($11.532.699), como cifra imputada, la cual quedo sometida a responsabilidades individuales en algunos casos y en otros, de forma solidaria entre quienes

5

mantuvieron la calidad de presuntos y que hoy serán sujetos en este fallo, previas las consideraciones de rigor que se expondrán en este interlocutorio de cierre.

Descargos de los actores procesales

La Previsora S.A La compañía de seguros LA PREVISORA S.A, a través de apoderado, doctor Luis Alberto Botero Gutiérrez, presenta sus argumentos de defensa bajo el radicado 2014200009699, recibido por este despacho el día 08 de septiembre próximo anterior (folio 1085). El distinguido profesional presenta varios argumentos en aras de desvirtuar la pretensión fiscal de esta agencia y en consecuencia, la decisión e fondo debe favorecer a la garante. La síntesis de los argumentos expuestos por el doctor Botero Gutiérrez, son: -Ausencia del comportamiento gravemente culposo: Se ampara en los argumentos que la Corte Constitucional ha manifestado en el sentido de que la culpa, en materia de responsabilidad fiscal es la que se adecua al calificativo de grave (C-619 de 2000). Manifiesta que esta forma de culpa es la que la doctrina ha definido como descuido grosero, negligencia extrema o burda. Manifiesta que los hoy llamados como presuntos responsables no obraron de esta forma porque “de manera responsable adelantaron todas las gestiones del recaudo para recuperar el dinero no recaudado…….Mal haría uno en comparar una falta de diligencia con una culpa grave; sería tanto como decir que toda culpa es per se una culpa grave” -Carga de la prueba recae en la Contraloría: Su alegato se centra en que “con el material probatorio arrimado al proceso, se puede establecer el incumplimiento de la carga de la prueba en tanto no se han acreditado, sin que haya lugar a duda, los supuestos requeridos para que pueda hablarse con certeza de los elementos que estructuran la responsabilidad fiscal, en especial el factor de imputación subjetiva (culpa grave o dolo)”. Estos argumentos van dirigidos a la coadyuvancia en la defensa de los presuntos responsables imputados. Con respecto a la vinculación de la compañía de seguros, el profesional expone los siguientes: La póliza vinculada tiene la modalidad Claims Made: Desarrolla una interesante posición en la cual define los alcances de esta modalidad, haciendo énfasis en que los reclamos solo pueden efectuarse dentro de la vigencia de la póliza y le da el tratamiento de seguro de responsabilidad civil. El texto completo de este argumento, reposa en el expediente y puede ser consultado por cualquier operador competente o interesado procesal. Sobre la ausencia de comportamiento gravemente culposo, le respondo al señor apoderado de la garante, que el despacho considera, de conformidad con el nexo causal que se genera desde los manuales de funciones y competencias laborales que el descuido en las obligaciones derivadas del ejercicio de los cargos, se erigen en detonantes de culpa y se considera para este evento que se ajusta a la modalidad civil de grave por la propia definición que el código civil establece en el

6

artículo 63, puesto que en el manejo de un negocio ajeno – la ESE – deben obrar estos servidores con la prudencia y diligencia que evidenciarían manejando un negocio propio, es decir, estarían atentos a que los tributos por cualquier causa, efectivamente se descontaran. No profundizaré en esta respuesta porque es la que corresponde con respecto al calificativo conductual de los sujetos procesales – personas naturales imputadas, en consecuencia, es ese acápite se podrá enterar el doctor Botero Gutiérrez, sobre la posición de este despacho. En lo relacionado con la carga de la prueba, esta efectivamente recae sobre esta agencia de control fiscal y se evidencia que desde el ejercicio auditor esta se ha recaudado y reposa abundantemente en el acervo. Se destacan manuales de funciones y competencias laborales, periodos certificados de gestión administrativa, actos administrativos que imponen tributos, comprobantes de egreso en los cuales algunos no evidencian los descuentos y/o retenciones aplicables y por supuesto, las versiones libres de los encartados, donde aceptan el no recaudo y aportan abundante material que demuestra las gestiones para su recuperación. Este recorrido probatorio con elementos materiales arrimados al proceso, permite clara y suficientemente demostrar la acreditación del daño, la identificación e los presuntos responsables y el establecimiento del nexo causal. Sobre la modalidad Claims Made, Se le recuerda a este distinguido profesional, que el ejercicio fiscal es posterior y en consecuencia, los hechos generadores de detrimento durante determinada vigencia, serán auditados por esta agencia con posterioridad, así que no pude pretender aplicar una clausula Claims Made, cuando se trata de proteger el patrimonio del Estado. Es como si pretendiera que la contraloría pierda competencia, desconozca la buena fe del municipio al suscribir la póliza y permita bajo una interpretación amañada, establecer o validar un abuso del derecho por parte del asegurador. Otra cosa es que existan clausulas con aseguramiento ultractivo o retroactivo, pero no es el caso. Aquí se evidencia un hecho generador de daño patrimonial al Estado, bajo un periodo cubierto por un contrato de seguros. Igualmente expone que la póliza a vincular no es la de la existencia del presunto detrimento, sino la vigente al momento de aperturar el proceso de responsabilidad fiscal, lo cual no tiene asidero jurídico de ninguna forma. No se admite lo postulado por el doctor Botero Gutiérrez. También cita que deben estudiarse las exclusiones clausulares, ante lo cual es menester informarle que esas exclusiones las debe alegar la aseguradora cuando se advierta su existencia. No es labor de este despacho resolver ese asunto. Sobre los dos años para el termino de prescripción, debo recordarle que la ley 1474 de 2011, ya se pronuncio sobre el termino, así que teniendo en cuenta que es norma especial, posterior y de orden público por tratarse de un efectos adjetivo, no le está dado a las partes fijar nuevos límites o alcances diferentes. Frente al deducible mínimo, será labor de la garante y/o su apoderado, acreditarlo al momento de efectuar un pago.

7

Exclusión de la garante Sin embargo, este despacho legalmente constituido como instancia funcional en este averiguatorio, debe reconsiderar la vinculación de LA PREVISORA S.A en este proceso, toda vez que los hechos tienen relación con tributos que del hecho primero al hecho tercero, deben ingresar al patrimonio de la entidad territorial, municipio de Barbosa – Antioquia y el hecho cuarto, tiene como destinatario al Departamento de Antioquia. En consecuencia, los hechos no afectan de manera alguna el patrimonio de la ESE San Vicente de Paul, patrimonio que a la postre es el que protege la póliza 1001357. Si la omisión de los responsables de alguna manera afectara a las arcas de la ESE, se mantendría la presunción en contra de la garante, pero no puede esta agencia obrar con reproches, desconociendo la esencia misma del contrato de seguros, el cual se refiere a la protección bajo diversos amparos solo del patrimonio del hospital. Por lo anterior, en la parte resolutiva de este interlocutorio, desvinculará a la compañía de seguros, realizando la notificación de rigor.

Alex Dubian Giraldo Cano En escrito recibido por este despacho bajo el radicado 2014200009234, el 26 de agosto de 2014 (folio 1096), el ciudadano Giraldo Cano, presenta sus considerandos de defensa manifestando los siguientes argumentos: Las ESES no están sujetas a la ley 80 de 1993 y en consecuencia, no están obligadas al tributo de seguridad: Para sustentarlo cita concepto jurídico de la Contraloría General de Antioquia donde se expone lo siguiente:

Decreto 3461 de 2007, artículo 1: Artículo 1°. La contribución a que se refiere el

artículo 6° de la Ley 1106 del 22 de diciembre de 2006, en los eventos en que implica un nuevo hecho gravado, se causará sólo en aquellos casos en que los contratos con entidades públicas o con organismos multilaterales se suscriban como resultado de licitaciones o procesos de selección abiertos a la recepción de ofertas con posterioridad al 22 de diciembre de 2006.

Las adiciones en valor a todos los contratos a que se refiere el artículo 6° de la Ley 1106 del 22 de diciembre de 2006 están gravadas con la contribución prevista en dicha norma

Quiere decir lo anterior, que no basta con conocer la fecha de suscripción del contrato sino que es necesario verificar si el contrato fue producto de alguna de las modalidades de contratación consagradas en la ley 80 de 1993, licitación pública o contratación directa para la construcción o mantenimiento de vías para efectos de establecer la obligatoriedad o no del tributo o de una adición de los mismos…” Con respecto a este argumento se le responde al actor procesal que el concepto no es obligante así sea de esta misma agencia y que además, el artículo sexto de la Ley 1106 de 2006, se refiere a todas las entidades de derecho público, sin

8

realizar pronunciamientos relacionados con la Ley 80 o cualquier otra en lo relacionado con la obligación tributaria. Se anexa el concepto, folio 1105. El concepto expone que los contratos de obra anteriores a la vigencia de la Ley 1106, solo se obligaban con el tributo bajo la redacción de la antigua norma – Ley 782 de 2002, es decir, mantenimiento de vías, pero luego de expedirse la Ley 1106 de 2006, el 22 de diciembre de esa anualidad, todos los contratos de obra pública suscritos con entidades de derecho público se obligan a ese tributo. Una cosa es que la ESE tenga libertad contractual por fuera de la Ley 80 de 1993 y otra, es que no esté obligada, la referencia a la Ley 80 que hace la Ley 1106 es para efectos de la definición de obra pública y no como elemento excluyente de responsabilidades. No se aceptan los argumentos del actor. El segundo argumento radica en que el gerente de la ESE, nunca fue designado agente retenedor. Para soportar su argumento, cita apartes de la sentencia C-009 de 2003, en la cual se analizan los elementos del tributo, apoyo doctrinario diverso relacionado con el tema y en especial, el contenido del artículo 546 del Estatuto Tributario municipal de Barbosa – Antioquia, Acuerdo 07 del 01 de abril de 2007. Es en este último argumento, que el señor Giraldo Cano señala, que el artículo citado del acuerdo municipal, remite por efectos del reenvío especifico al Estatuto Tributario Nacional y que dicho estatuto en su artículo 368 manifiesta que los agentes retenedores lo son por expresa disposición legal y que el Director de Impuestos y Aduanas Nacionales es el que autoriza o designa a los agentes retenedores. Igualmente el Gobierno podrá designarlos. Frente a este argumento realizaré los siguientes considerandos: El Director de Impuestos y Aduanas Nacionales y/o el Gobierno nacional, designaran agentes retenedores con respecto a los tributos de que trata el Estatuto Tributario, pero igualmente, de forma genérica, es la Ley la que establece en cabeza de entidades el recaudo de los tributos. Obsérvese para ilustrar esta posición, lo que sobre agentes retenedores contempla el Estatuto Tributario, artículos 368 y siguientes:

Quienes son agentes de retención. Son agentes de retención o de percepción,

las entidades de derecho público, los fondos de inversión, los fondos de valores,

los fondos de pensiones de jubilación e invalidez, los consorcios, las comunidades

organizadas, las uniones temporales y las demás personas naturales o jurídicas,

sucesiones ilíquidas y sociedades de hecho, que por sus funciones intervengan en

actos u operaciones en los cuales deben, por expresa disposición legal, efectuar la

retención o percepción del tributo correspondiente.

Paragrafo 1o. Radica en el Director de Impuestos y Aduanas Nacionales, la

competencia para autorizar o designar a las personas o entidades que deberán

actuar como autorretenedores y suspender la autorización cuando a su juicio no

se garantice el pago de los valores autorretenidos.

Paragrafo 2o. Además de los agentes de retención enumerados en este artículo,

el Gobierno podrá designar como tales a quienes efectúen el pago o abono en

9

cuent aa nombre o por cuenta de un tercero o en su calidad de financiadores de la

respectiva operación, aunque no intervengan directamente en la transacción que

da lugar al impuesto objeto de la retención.

Respecto a las personas naturales que tienen la calidad de agentes de retención,

dice el artículo 368-2 del estatuto tributario:

Las personas naturales que tengan la calidad de comerciantes y que en el año

inmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos

superiores a 30.000 UVT también deberán practicar retención en la fuente sobre

los pagos o abonos en cuenta que efectúen por los conceptos a los cuales se

refieren los artículos 392, 395 y 401, a las tarifas y según las disposiciones

vigentes sobre cada uno de ellos.

La retención en la fuente también aplica para el impuesto a las ventas y sobre ello

dice el artículo 437-2 del estatuto tributario:

Agentes de retención en el impuesto sobre las ventas. Actuarán como agentes

retenedores del impuesto sobre las ventas en la adquisición de bienes y servicios

gravados:

Las siguientes entidades estatales:

1.La Nación, los departamentos, el distrito capital, y los distritos especiales, las

áreas metropolitanas, las asociaciones de municipios y los municipios; los

establecimientos públicos, las empresas industriales y comerciales del Estado, las

sociedades de economía mixta en las que el Estado tenga participación superior al

cincuenta por ciento (50%), así como las entidades descentralizadas indirectas y

directas y las demás personas jurídicas en las que exista dicha participación

pública mayoritaria cualquiera sea la denominación que ellas adopten, en todos

los órdenes y niveles y en general los organismos o dependencias del Estado a

los que la ley otorgue capacidad para celebrar contratos.

2. Quienes se encuentren catalogados como grandes contribuyentes por la

Dirección de Impuestos y Aduanas Nacionales, sean o no responsables del IVA, y

los que mediante resolución de la DIAN se designen como agentes de retención

en el impuesto sobre las ventas.

3) Quienes contraten con personas o entidades sin residencia o domicilio en el

país la prestación de servicios gravados en el territorio Nacional, con relación a los

mismos.

4) Los responsables del régimen común, cuando adquieran bienes corporales

muebles o servicios gravados, de personas que pertenezcan al régimen

simplificado.

10

5) Las entidades emisoras de tarjetas crédito y débito y sus asociaciones, en el

momento del correspondiente pago o abono en cuenta a las personas o

establecimientos afiliados. El valor del impuesto no hará parte de la base para

determinar las comisiones percibidas por la utilización de las tarjetas débito y

crédito.

Cuando los pagos o abonos en cuenta en favor de las personas o

establecimientos afiliados a los sistemas de tarjetas de crédito o débito, se

realicen por intermedio de las entidades adquirentes o pagadoras, la retención en

la fuente deberá ser practicada por dichas entidades.

6. La Unidad Administrativa de Aeronáutica Civil, por el 100% del impuesto sobre

las ventas que se cause en la venta de aerodinos.

7. Los responsables del Régimen Común proveedores de Sociedades de

Comercialización Internacional cuando adquieran bienes corporales muebles o

servicios gravados de personas que pertenezcan al Régimen Común, distintos de

los agentes de retención mencionados en los numerales 1 y 2, o cuando el pago

se realice a través de sistemas de tarjeta débito o crédito, o a través de entidades

financieras en los términos del artículo 376-1 de este Estatuto.

Parágrafo 1o. La venta de bienes o prestación de servicios que se realicen entre

agentes de retención del impuesto sobre las ventas de que tratan los numerales 1,

2 y 5 de este artículo no se regirá por lo previsto en este artículo.

Parágrafo 2o. La Dirección de Impuestos y Aduanas Nacionales podrá mediante

resolución retirar la calidad de agente de retención del impuesto sobre las ventas a

los Grandes Contribuyentes que se encuentren en concordato, liquidación

obligatoria, toma de posesión o en negociación de acuerdo de reestructuración,

sin afectar por ello su calidad de gran contribuyente.

Aceptar el argumento propuesto por el actor equivaldría a solicitarle como prueba,

que entregue a este despacho, el documento mediante el cual, el Director de

Impuestos y Aduanas Nacionales designa al gerente de la ESE de Barbosa como

agente retenedor de IVA y Retefuente, lo cual no podrá ser aportado porque

simplemente la directriz viene desde la misma ley.

Cuando el acuerdo municipal establece que los descentralizados – lo que incluye

a la ESE- son sujetos activos del impuesto, establece la obligatoriedad de

efectuarlo y por ende, dentro de las competencias laborales, tanto quien efectúa

los pagos como quien dirige la entidad, deben permanecer atentos para cumplir

con el cometido.

Ahora bien, con respecto al argumento de ausencia de elemento subjetivo,

argumenta diversos elementos de análisis.

11

Le asiste razón al interesado toda vez que desde la redacción del acuerdo 07 de

2007, se evidencian falencias técnicas y de claridad jurídica que permiten diversas

interpretaciones sobre los alcances y obligaciones tributarias como se analizará

párrafos adelante.

En lo relacionado con la ausencia de notificación que debió realizar el municipio a

la ESE, sobre su designación como agente retenedor de tributos. Sobre esto, ya

manifestó el despacho que la calidad de retenedor la impone el mismo acuerdo al

vincular a la ESE como sujeto activo.

Argumenta además, que no existe nexo causal como consecuencia de los

argumentos anteriores, lo cual se refuta en el sentido de que el nexo causal lo

establece su función como gerente del descentralizado obligado a recaudar el

tributo.

Adicionalmente se le informa, que la figura de la Cesación, no es la contenida en

el artículo 16 de la Ley 610 de 2000, sino el artículo 111 de la Ley 1474 de 2011,

norma especial y posterior.

Edilma Morales Quintana

Bajo el radicado 2014200008045 (cuaderno de anexos) la ciudadana aporta

considerable cantidad de documentos. No presenta descargos, solo hace llegar

copias mediante las cuales, se acredita la gestión de recuperación de cartera y el

logro efectivo de algunas diligencias, donde se aporta el ingreso sobre los tributos,

pero todo lo que aporta ya reposaba en el expediente. El despacho procedió con

la revisión de todos y cada uno de los documentos, cotejándolos con los que

fueron examinados para dictar la imputación y no existe diferencia alguna.

En consecuencia, no varía la posición de este despacho con respecto a la

ciudadana Morales Quintana.

Sobre el elemento subjetivo

Tanto el apoderado de la garante como el señor Giraldo Cano, desarrollan

interesantes postulados sobre la ausencia de elemento subjetivo. Ya el despacho

se pronunció sobre sus aportes párrafos atrás y se trae a colación lo que sobre

este despliegue, se vertió en el auto de imputación, así:

“El despliegue conductual de los ciudadanos se ajusta en este proceso al de la culpa grave, toda vez que se evidencia un comportamiento como el que nos informa la ley civil en el artículo 63 del código, en la medida de que no se obró con la prudencia y diligencia necesaria en un negocio ajeno como si fuera propio. Para este evento, si se tratara de recursos para el peculio personal, probablemente los agentes hubiesen estado atentos a los recaudos y en el proceso se evidencia que estos recaudos no se efectuaron, afectando las arcas de un negocio ajeno – administración pública – municipio de Barbosa, frente al impuesto de seguridad y

12

la publicación en la gaceta municipal y se afectó al Departamento de Antioquia, con respecto a la no retención de la estampilla Prohospital. La culpa en sede fiscal, obedece a cuatro variables que a saber son: Imprudencia, Impericia, Negligencia e Inobservancia, siendo esta ultima la que se avizora en la omisión de las retenciones, porque inobservaron las diversas normas tributarias que necesariamente tenían que aplicarse”.

La administración pública se nutre de diferentes fuentes de recursos, los cuales

van a destinarse para el cumplimiento de los fines del Estado. Unos, vienen del

SGP. Otros por concepto de regalías, otros por efectos de la deuda pública pero

existe una proporción que se ordena desde la expedición de actos administrativos

de carácter municipal o departamental y que se erigen en tributos propios que se

dirigen al cumplimiento o destino taxativo que la norma administrativa les imponga.

Ese es el caso de los dineros dejados de recaudar en este proceso y dejan de

ingresar al erario, por la clara omisión de recaudo que se configuró en quienes

tenían la obligación administrativa de tal proceder.

El artículo 63 del Código Civil establece una gradación de la culpa que debe ser

considerada para calificar una actuación como realizada con culpa grave, así:

“Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los

negocios ajenos con aquel cuidado que aún las personas negligentes o de poca

prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles

equivale al dolo”.

Ha de entenderse que la equiparación entre culpa grave y dolo que trae el artículo

63 del Código Civil hace relación es a los efectos; en tal sentido, quien incurre en

culpa grave es responsable aún de los perjuicios imprevistos, en virtud del artículo

1616, inciso 1º ibídem, que dice:

“Si no se puede imputar dolo al deudor, sólo es responsable de los perjuicios que se previeron o pudieron preverse al tiempo del contrato; pero si hay dolo, es responsable de todos los perjuicios que fueron consecuencia inmediata o directa de no haberse cumplido la obligación o de haberse demorado su cumplimiento.”

Recordemos que a su vez, tratándose de derecho administrativo, la doctrina ha mantenido la comisión, desde cuatro despliegues de acción u omisión que se reúnen en la imprudencia, la impericia, la negligencia y la inobservancia. Para el caso que hoy nos ocupa, considera este funcionario competente, que existió inobservancia por parte de los hoy encartados, toda vez que el no recaudo de estos tributos afectó el ingreso municipal y departamental, dejándose de percibir ingresos que serían posteriormente destinados para el cumplimiento de los fines del Estado, de la forma que lo indica el artículo 2 de la Carta constitucional y en contravía de los principios que rigen a la función administrativa contemplados en el artículos 209 del mismo texto superior

13

La labor gerencial o directiva exige elementos comportamentales puntuales, es punto de partida de responsabilidades individuales y así se establece claramente en el manual de funciones y competencias laborales. Recordemos, que estos manuales tienen una razón de ser dentro del universo de exigencias administrativas, no son simples documentos, son la carta de instrucciones dirigida al correcto desempeño de la función administrativa. No obstante, el despacho realiza un análisis pormenorizado de la matriz vinculante desde la cual se formuló la imputación y que se encuentra en el acuerdo 07 del 1 de abril de 2007, porque desde la redacción misma del acuerdo se aprecian falencias de carácter técnico que impiden una clara interpretación, lo que dejaría sin piso el juicio de reproche por parte de esta agencia, porque en efecto, estarían afectándose los elementos del juicio subjetivo, desbaratando a la culpa grave como elemento subjetivo vinculante. No existe dentro de su tenor literal, tributo por concepto de impuesto de seguridad, por lo cual los hechos uno y dos no están llamados a prosperar como hechos generadores de daño fiscal. Con respecto al hecho tercero, sobre publicación en la gaceta municipal, los artículos 397 y siguientes del acuerdo 07 de 2007, no establecen relación vinculante con respecto a los descentralizados, solo se refiere a los contratos de la administración. El hecho cuarto, referido a la estampilla prohospital, tiene diversos inconvenientes de aplicación hermenéutica. Obsérvese que desde la redacción de los artículos 410 y siguientes del pluricitado acuerdo municipal, no se atiende a una técnica tributaria que identifique de forma inequívoca el sujeto activo, el sujeto pasivo, la base gravable, las tarifas, el hecho generador y la excepciones. Se traen a colación los artículos relacionados para entrar a determinar los considerandos de este despacho. ARTICULO 410. Definiciones. Autorizar el uso de estampillas tal y como se detallan a continuación: 1. Estampilla pro cultura Luis Tejada Cano, creada en el Acuerdo 027 de diciembre 7 de 1997, se exigirá en todo contrato que realice la Administración Municipal de Barbosa y sus entes descentralizados. 2. La estampilla “La Universidad de Antioquia de cara al tercer siglo de labor” creada en el Acuerdo 022 del 2001, se exigirá en todos los contratos que celebre el Municipio de Barbosa en su Administración Central y las Empresas prestadoras de servicios y sus entes descentralizados. 3. La estampilla “Pro Centro de Bienestar del Anciano”, creada en el Acuerdo 07 del 2002, se exigirá en todos los contratos que por concepto de bienes y servicios celebre el Municipio de Barbosa en su Administración Central y los entes descentralizados.

14

4. La estampilla “Pro Hospital”, creada en el Acuerdo 08 del 2002, se exigirá en todos los contratos que por concepto de bienes y servicios celebre el Municipio de Barbosa en su Administración Central y los entes descentralizados. ARTICULO 411. Tarifas. Las estampillas autorizadas en el artículo 506 del Estatuto Tributario Municipal, tendrán los siguientes valores: 1. La estampilla “Pro cultura Luis Tejada Cano” tendrá un valor del punto cinco por ciento (0.5%) del valor de los contratos de bienes y servicios y punto veinte (0.20) salarios mínimos diarios en las licencias de construcción, certificados, paz y salvos, y constancias. 2. La estampilla “La Universidad de Antioquia de cara al tercer siglo de labor” tendrá un valor del punto dos por ciento (0.2%) del valor de los contratos de bienes y servicios. 3. La estampilla “Pro Centro de Bienestar del Anciano”, tendrá un valor del punto cinco por ciento (0.5%) del valor de los contratos de bienes y servicios 4. La estampilla “Pro Hospital”, tendrá un valor del uno punto cero por ciento (1.0%) del valor de los contratos de bienes y servicios PARÁGRAFO 1. Los agentes retenedores del Impuesto de industria y comercio y de avisos y tableros, lo serán también de la Estampilla pro Cultura y tendrá la obligación de presentar la declaración bimestral de la retención efectuada, dentro del mes siguiente al vencimiento del respectivo bimestre que se declare, en la Secretaría de Hacienda Municipales, en banco u otras entidades financieras o sin ánimo de lucro, con las cuales el Municipio de Barbosa tenga convenio sobre el particular. PARÁGRAFO 2. Para efectos de los Certificados a los establecimientos abiertos al público, la Estampilla pro Cultura se exigirá únicamente en la Secretaría de Control y Apoyo o quién haga sus veces. PARÁGRAFO 3. El valor de las Estampillas se aproximará al múltiplo de cien (100) más cercano. PARÁGRAFO 4. La liquidación de las Estampillas estará a cargo de la dependencia de la respectiva entidad encargada de la Administración del hecho sujeto al gravamen. El recaudo lo hará la respectiva tesorería, la cual trasladará el valor correspondiente a cada una de las instituciones beneficiadas con ellas, dentro de los diez (10) primeros días hábiles del mes siguiente al del recaudo o causación. PARÁGRAFO 5 En ningún caso, un mismo hecho, actividad o servicio, podrá ser afectado dos o más veces por el uso de las estampillas. PARÁGRAFO 6. Se excluyen del uso de las estampillas, los contratos que con toda clase de usuarios se celebren para la prestación de los servicios públicos domiciliarios que tratan las Leyes 142 y 143 de 1994.

15

PARÁGRAFO 7. Se excluyen del cobro de las estampillas los contratos que se celebren con los proveedores para el suministro de víveres para los programas de Restaurantes Escolares, Apoyo Psicosocial y Nutricional y Clubes Juveniles. . PARÁGRAFO 8. El valor liquidado para las Estampillas se obtendrá de aplicar el valor del hecho económico sujeto a las tarifas estipuladas en el Artículo 506 del Estatuto Tributario. PARÁGRAFO 9. El importe total de las estampillas se deducirá de la cuenta de pago, de conformidad con la modalidad de la actividad para la cual se ordena la contrición a favor de las Instituciones. PARÁGRAFO 10. Se exceptúan los programas de vivienda de interés social del cobro de la estampilla Pro cultura. PARÁGRAFO 11. Los dineros objeto del recaudo de la estampilla pro hospital, deberán ser girados por la Tesorería de Rentas Municipales a la Tesorería General del Departamento, los primeros diez (5) primeros días hábiles del mes siguiente al del recaudo o causación.

No es claro quién recauda este tributo, porque si bien, se vincula a la ESE como

obligado al recaudo, también expone el mismo acuerdo que el giro lo realiza la

Tesorería municipal a favor de la Tesorería del Departamento, lo que permitiría en

principio entender que este tributo se cobra solo desde la administración central.

Tampoco existe claridad sobre la prohibición de más de un gravamen por hecho o

actividad, lo que en principio deja abierta la posibilidad de no aplicar más de un

tributo y en general, la falta de técnica en la redacción del acuerdo genera vacios

que a la postre, eliminan el actuar culposo de los destinatarios. Sobre determinado

tributo (procultura), taxativamente se cita quien son los agentes retenedores, pero

no se hace esta mención para los demás.

Podrías en consecuencia, hablarse sobre un despliegue conductual ajustable a la

culpa, pero definitivamente no a la culpa grave y es esta la única con fuerza legal

aplicable en el proceso de responsabilidad fiscal.

El proceso de responsabilidad fiscal es definido como el conjunto de actuaciones administrativas adelantadas por las Contralorías con el fin de determinar y establecer la responsabilidad de los servidores públicos y de los particulares, cuando en el ejercicio de la gestión fiscal o con ocasión de ésta, causen por acción u omisión y en forma dolosa o culposa (culpa grave) un daño al patrimonio del Estado. Por su parte, la Responsabilidad Fiscal, la cual se relaciona con el manejo de los recursos públicos, se configura a partir de la concurrencia de los siguientes

elementos, de conformidad con lo regulado en el artículo 5º de la Ley 610 de

2000:

i. Una conducta dolosa o culposa (culpa grave) atribuible a una persona que realiza Gestión Fiscal,

16

ii. Un daño patrimonial al Estado y

iii. Un nexo causal entre los dos elementos anteriores.

En este orden de ideas, pasará el Despacho a determinar la existencia del i) La conducta a titulo de dolo o culpa de los gestores fiscales, y en caso de concluir que se presentó este presupuesto de la responsabilidad continuará con la evaluación de los otros dos elemento de la responsabilidad fiscal a saber: ii) El daño patrimonial al Estado y iii) el nexo causal, entre la conducta y el daño, todo ello a partir de una valoración fáctica y jurídica, así:

i. Una conducta dolosa o culposa (culpa grave) atribuible a una persona que

realiza Gestión Fiscal

El juicio de imputación de la responsabilidad fiscal del gestor o gestores fiscales, en el marco de la actuación administrativa por responsabilidad fiscal, exige la demostración probatoria del dolo o culpa grave en la que incurrió aquel o aquellos en su actuación, que como tal fue determinante para la causación del presunto detrimento patrimonial. Se trata, sin duda, de afirmar la responsabilidad subjetiva del gestor o gestores fiscales, quien o quienes están llamados a resarcir en caso de serle imputable a título de dolo o culpa grave del daño patrimonial. El Consejo de Estado, sostuvo que la conducta es culposa cuando:

“…“el resultado dañino es el producto de la infracción al deber objetivo de cuidado que el agente debió haber previsto por ser previsible, o habiéndolo previsto, confió en poder evitarlo. También por culpa se ha entendido el error de conducta en que no habría incurrido una persona en las mismas circunstancias en que obró aquella cuyo comportamiento es analizado y en consideración al deber de diligencia y cuidado que le era exigible.

Tradicionalmente se ha calificado como culpa la actuación no intencional de un sujeto en forma negligente, imprudente, o que de manera descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o conducta que le es exigible; y por su gravedad o intensidad, se ha distinguido entre la culpa grave o lata, la culpa leve y la culpa levísima, clasificación tripartita con consecuencias en el ámbito de la responsabilidad contractual o extracontractual, conforme a lo que expresamente a este respecto señale el ordenamiento jurídico.”

En cuanto a la calificación de la conducta dolosa adujo:

“… la calificación dolosa de la conducta ha sido considerada por la jurisprudencia de la Sección Tercera como “aquella conducta realizada por el autor con la intención de generar un daño a una persona o a su patrimonio”

En este orden de ideas, este operador jurídico a partir de la prueba arrimada descarta que la conducta de los presuntos responsables se haya presentado a

17

título de dolo, por lo que valorará el comportamiento de los mismos bajo la perspectiva de la culpa. El derecho administrativo no trae ninguna definición de culpa aplicable a las actuaciones administrativas del procedimiento de responsabilidad fiscal regulado por la Ley 610 de 2000, por lo que el operador fiscal deberá echar mano de la definición tripartita que de culpa trae el código civil colombiano interpretado bajo el entendimiento que le ha dado la jurisprudencia del Consejo de Estado así:

“Precisamente, en relación con la gradación de la culpa el artículo 63 del Código Civil establece que: “ARTICULO 63. [CULPA Y DOLO]. La ley distingue tres especies de culpa o descuido. “Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los negocios ajenos con aquel cuidado que aun las personas negligentes o de poca prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles equivale al dolo. “Culpa leve, descuido leve, descuido ligero, es la falta de aquella diligencia y cuidado que los hombres emplean ordinariamente en sus negocios propios. Culpa o descuido, sin otra calificación, significa culpa o descuido leve. Esta especie de culpa se opone a la diligencia o cuidado ordinario o mediano. “El que debe administrar un negocio como un buen padre de familia, es responsable de esta especie de culpa. “Culpa o descuido levísimo es la falta de aquella esmerada diligencia que un hombre juicioso emplea en la administración de sus negocios importantes. Esta especie de culpa se opone a la suma diligencia o cuidado. (…) De la norma que antecede se entiende que la culpa leve consiste en la omisión de la diligencia del hombre normal (diligens pater familias) o sea la omisión de la diligencia ordinaria en los asuntos propios; la levísima u omisión de diligencia que el hombre juicioso, experto y previsivo emplea en sus asuntos relevantes y de importancia; y la culpa lata u omisión de la diligencia mínima exigible aún al hombre descuidado y que consiste en no poner el cuidado en los negocios ajenos que este tipo de personas ponen en los suyos, y que en el régimen civil se asimila al dolo. Respecto de la culpa grave señalan los hermanos Mazeaud, que si bien es cierto no es intencional, es particularmente grosera. “Su autor no ha querido realizar el daño, pero se ha comportado como si lo hubiera querido; era preciso no comprender quod omnes intellgunt para obrar como él lo ha hecho, sin querer el daño”. De acuerdo con jurisprudencia citada por estos autores incurre en culpa grave aquel que ha “…obrado con negligencia, despreocupación o temeridad especialmente graves...” (Derecho Civil, Parte II, vol. II, pág. 110) y agregan que “…reside esencialmente en un error, en una imprudencia o negligencia tal, que no podría explicarse sino por la necedad, la temeridad o la incuria del agente…” (Mazeaud y Tunc, Tratado Teórico y Práctico de la Responsabilidad Civil, Delictual y Contractual, Tomo I, Volumen II,

pág 384)”. (Subrayado y negrillas del Despacho) Sección Tercera, sentencia de 26 de mayo de 2010, expediente 30226.

En cuanto al carácter subjetivo del comportamiento de los agentes estatales, para predicar la existencia de este presupuesto de la responsabilidad, argumentó:

“(…) en aras de establecer la responsabilidad personal de los agentes o ex agentes estatales, el análisis de sus actuaciones dolosas o gravemente culposas comporta necesariamente el estudio de las funciones a su cargo y si respecto de ellas se presentó un incumplimiento grave. Igualmente, se requiere establecer si dicho incumplimiento fue debido a una actuación consciente y voluntaria del agente, es decir, con conocimiento de la irregularidad de su comportamiento y con la intención de producir las consecuencias nocivas - actuación dolosa –, o si al

18

actuar, pudo prever la irregularidad en la que incurriría y el daño que podría ocasionar, y aún así no lo hizo, o confió en poder evitarlo –actuación culposa-. Es clara entonces, la determinación de una responsabilidad subjetiva, en la que juega un papel decisivo el análisis de la conducta del agente; por ello, no cualquier equivocación, no cualquier error de juicio, no cualquier actuación que desconozca el ordenamiento jurídico, permite deducir su responsabilidad y resulta necesario comprobar la gravedad de la falla en su

conducta”. (Subrayado y negrillas del Despacho) Sección Tercera, sentencia de 13 de mayo de 2009, expediente 25694

Ya se pronuncio esta agencia sobre la exclusión del garante, el cual a través de su

póliza no cubre patrimonio de otras entidades, en consecuencia, LA PREVISORA

S.A, será desvinculada tal y como se anotará en la parte resolutiva que a

continuación se redacta.

No siendo mas, este despacho legalmente constituido como instancia funcional en

este proceso,

Resuelve

Artículo Primero: FALLAR sin responsabilidad fiscal de forma solidaria en favor de ALEX DUBIAN GIRALDO CANO, CC 98.484.513 exgerente de la ESE Hospital San Vicente de Paul, Municipio de Barbosa - Antioquia y EDILMA MORALES QUINTANA, por la suma de $6.256.691, correspondientes al HECHO NUMERO UNO, de conformidad con lo expuesto en la parte motiva de este interlocutorio. Artículo Segundo: FALLAR sin responsabilidad fiscal de forma individual a favor de ALEX DUBIAN GIRALDO CANO, CC 98.484.513 exgerente de la ESE Hospital San Vicente de Paul, Municipio de Barbosa – Antioquia, por la suma de $325.000, por las razones antes analizadas, correspondientes al HECHO NUMERO DOS. Artículo Tercero: FALLAR sin responsabilidad fiscal de forma individual a favor de ALEX DUBIAN GIRALDO CANO, CC 98.484.513 exgerente de la ESE Hospital San Vicente de Paul, Municipio de Barbosa – Antioquia, por la suma de $910.985, por lo relacionado en el HECHO NUMERO TRES. Artículo Cuarto: FALLAR sin responsabilidad fiscal por lo relacionado con el hecho NUMERO CUATRO, así: ALEX GIRALDO CANO, CC 98.484.513 exgerente de la ESE Hospital San Vicente de Paul, Municipio de Barbosa – Antioquia de forma individual por la suma de $3.701.712. ALEX GIRALDO CANO CC 98.484.513 exgerente de la ESE Hospital San Vicente de Paul, Municipio de Barbosa – Antioquia y EDILMA MORALES QUINTANA, CC 21.524.266, en calidad de subdirectora de la misma entidad por la suma de 1.083.663.

19

Artículo Quinto: DESVINCULAR a la compañía de seguros LA PREVISORA S.A, NIT 860002400-2, en virtud a la póliza de Seguro Previhospital, Póliza Multiriesgo 1001357, con vigencia desde 2 de Diciembre de 2008 hasta el 24 de Agosto de 2009, con cobertura global de Manejo oficial por valor de 100.000.000 millones y con renovación de la misma póliza, desde el 24 de agosto de 2009 hasta el 24 de agosto de 2010, por $100.000.000 Artículo Sexto: Esta decisión deberá notificarse de forma personal, de conformidad con el artículo 106 de la Ley 1474 de 2011, a los siguientes interesados procesales: -ALEX DUBIAN GIRALDO CANO, CC 98.484.513, Calle 12 número 22-45, apartamento 201, barrio La Doce, Barbosa – Antioquia, teléfono 3147006940 -EDILMA MORALES QUINTANA, CC 21.524.266, Carrera 19 C numero 17-48, Barrio Pepe Sierra, Barbosa – Antioquia, teléfonos 4062123 – 3207628048, Barbosa – Antioquia. Doctor LUIS ALBERTO BOTERO GUTIERREZ, apoderado judicial compañía de seguros LA PREVISORA S.A, Calle 7 D numero 43 C 50, Medellín.

Artículo Séptimo. Remitir el expediente al despacho de la señora Contralora

General de Antioquia, para que se proceda con el legal grado de CONSULTA, con

respecto a la decisión vertida en los artículos primero a quinto de esta resolutiva.

Artículo Octavo: Ejecutoriada la actuación, remitir el expediente al Archivo

General de la Contraloría General de Antioquia, para que se proceda con su

conservación y custodia, en la forma que lo establece la Ley 594 de 2000.

Notifíquese, Consúltese y Cúmplase

Santiago Ortega Mateos

Contralor Auxiliar

Aprobó Mariola González Villa C.A.R.F

Revisó C.A