contabilidad unidad ii macroeconómica - mi materia en...

TRANSCRIPT

Uni

dad

II Principios de contabilidad macroeconómica

Principios de contabilidad macroeconómica

24

M acro e co n o m í a

Esquema conceptual: Unidad II

Intervención de los hogares

La intervención del Estado

El valor añadido o produción neta

Ingreso personal disponible

El flujo circular en la economía

abierta

Definición

Renta nacional

4. Identidades relevantes del ingreso nacional

Definición

Demanda total de producción interior

pib real y el pib nominal

Deflactor del pib

1. El Producto Interno Bruto 2. Producto Interno Bruto

3. Ingreso disponible

Producto Nacional Bruto

Depreciación

Renta nacional

pnb nominal y real

pib per cápita

Arbitraje internacional de servicios

y bienes

Nivel de precios

pib real per cápita

Crecimiento económico

Crecimiento cero

UNIDAD IIPrincipios de contabilidad

macroeconómica

25

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

Sem

ana

2 Presentación

La importancia de realizar un análisis detenido de la contabilidad nacional ra-dica en primer lugar porque constituye la estructura formal de los modelos

macroeconómicos y en segundo, para obtener cifras que sean aproximaciones que nos ayuden a comprender una economía. Dentro de este contexto surge un factor relevante para el estudio de la contabilidad macroeconómica que es la producción (que si la explicamos desde la perspectiva del pago a los factores productivos me-diante salarios e intereses) constituye el marco para estudiar el crecimiento y la oferta agregada; pero si la explicamos mediante la renta en consumo e inversión sería bajo el estudio de la demanda agregada.

Una de las principales consideraciones es que los pagos a los factores com-prenden los ingresos procedentes del extranjero; de esta forma sumando los pagos al Producto Interno Bruto se determina el Producto Nacional Bruto o pnb. Por ejemplo, una parte del pib de México corresponde a los beneficios obtenidos por empresas de capital extranjero cuyas fábricas están en México, pero a su vez estos beneficios son parte del pnb de los países de origen de ese capital.

La contabilidad macroeconómica analiza la producción real y al mismo tiem-po posee indicadores del nivel general de precios, que son pilares en el análisis de la inflación. En otras palabras la contabilidad nacional como campo de estudio de la macroeconomía trata principalmente de ayudarnos a comprender de una mejor manera el mundo real, mediante estudios que relacionen la teoría con el mundo en el que vivimos.

II.1 El Producto Interno Bruto

II.2 El Producto Interno Neto

I. Principios de contabilidad macroeconómica

Tema y subtemas

II

Objetivos específicos

• El alumno revisará los conceptos relacionados con la contabilidad macroeconómica.

26

M acro e co n o m í a

II.1 Producto Interno BrutoUno de los conceptos que resultan destacables en el análisis económico es el Pro-ducto Interno Bruto (Y) que podemos definirlo como el valor de la producción neta de los factores de producción que se encuentran en nuestro país. El pib es un factor decisivo para tomar decisiones de inversión ya que se encuentra ligado con el crecimiento económico; esta variable macroeconómica es considerada como un valor de mercado, pues toma en cuenta el valor de los bienes y servicios finales producidos en un periodo determinado (por lo general en un trimestre o un año).

Ahora examinaremos la demanda de producción y los componentes de la de-manda agregada de bienes y servicios producidos en el país, es decir, los diferentes fines para los que se demanda el Producto Interno Bruto. La demanda total de producción interior está constituida por cuatro componentes: el gasto de consu-mo de los hogares (C), el gasto de inversión de las empresas y de los hogares (I), las compras de bienes y servicios por parte del Estado (G) y la demanda extranjera de nuestras exportaciones netas (NX); en conjunto estas categorías explican por definición todo el gasto.

Por lo tanto, podemos establecer la identidad de la contabilidad nacional fun-damental de la siguiente manera:

Definición

Demanda total de producción interior

Componentes

Y = C + I + G + NX

• Consumo (C): Este componente comprende el gasto en cualquier cosa realizado por los hogares desde alimentos hasta clases de actividades deportivas, pero de igual forma comprende el gasto de consumo en bie-nes duraderos como automóviles, que podría concebirse más como una inversión que como consumo. Dada la proporción de gasto público, un aumento del consumo (o bien una reducción del ahorro) implica una in-versión menor o unos déficit comerciales mayores.

• Gasto Gubernamental (G): Representa las compras de bienes y servi-cios por parte del Estado; se refiere a conceptos como los gastos destinados a la defensa nacional, los costos de la construcción de carreteras por parte de las administraciones locales y federales, así como los sueldos de funcio-narios públicos. De igual forma, el Estado realiza transferencias a algunas personas sin recibir ningún servicio a cambio, como son las pensiones de jubilación y las prestaciones por desempleo, pero estas transferencias no se consideran parte del pib porque no forman parte de la producción. El gasto público total contempla las transferencias más las compras que realiza el Estado y desempeña un importante papel en la determinación del reparto de la economía entre el sector público y el privado.

• Inversión (I): La inversión representa un aumento de la cantidad física de capital, pero no comprende la compra de activos financieros, es decir,

27

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

se refiere a la construcción de viviendas, la fabricación de bienes de capital y aumentos de las existencias de bienes de las empresas. Pero en el caso de la contabilidad nacional se considera que la compra de un individuo es un gasto de consumo personal, mientras que las compras de una tienda son consideradas inversión en existencias. Tenemos dos conceptos dentro de este rubro que es importante mencionar, por un lado la inversión bruta que no considera la deducción del consumo de capital; y por el otro, la inversión neta que es la inversión bruta menos la depreciación.

• Exportaciones Netas (NX): Indica el gasto que realizamos los mexica-nos en bienes extranjeros y el gasto que realizan los extranjeros en bienes mexicanos; cuando los extranjeros compran los bienes que producimos, su gasto aumenta la demanda de bienes producidos en el país y la par-te de nuestro gasto destinado a comprar bienes extranjeros se resta de la demanda de bienes producidos en nuestro país, y a esa diferencia entre exportaciones e importaciones se conoce como exportaciones netas.

Para demostrar el papel que juegan las exportaciones netas en la contabilidad del pib asumamos que el gasto personal para el consumo tuviera un incremento de $1,000 pesos; considerando que el gasto público y el gasto de inversión fueran constantes, se podría decir que el pib tiene que ser $1,000 pesos mayor, esto sería correcto siempre y cuando todo el gasto adicional se realizara en bienes internos (bienes de capital mexicanos). Sin embargo, del otro extremo es en el que todo este gasto se destine a importaciones (bienes de capital extranjeros), en este caso el consumo aumentaría en $1,000 pesos y las exportaciones netas disminuirían en los mismos $1,000 pesos, por lo que el pib no resultaría afectado.

Los datos del Producto Interno Bruto son empleados no solamente como indi-cador de la producción realizada por un país, sino de igual forma como indicador del bienestar de una sociedad, aunque en su determinación se presentan ciertas incon-sistencias, como por ejemplo, la contabilidad nacional no tiene en cuenta los costos que genera la contaminación y el deterioro del medio ambiente, las mejoras de la calidad de los bienes, sobre todo en nuevos productos y nuevos modelos, o inclusive la determinación de precios de los servicios públicos gastados por el Estado.

Para poder determinar el pib se tienen que considerar dos elementos adicio-nales que son el pib real y el pib nominal; el primero contempla las variaciones de la producción física de la economía entre periodos diferentes, valorando todos los bienes a los mismos precios, es decir, se utilizan unidades monetarias constantes; y en segundo término, el pib potencial mide la producción de un determinado periodo a los precios de ese mismo periodo, en este caso se mide en unidades monetarias corrientes.

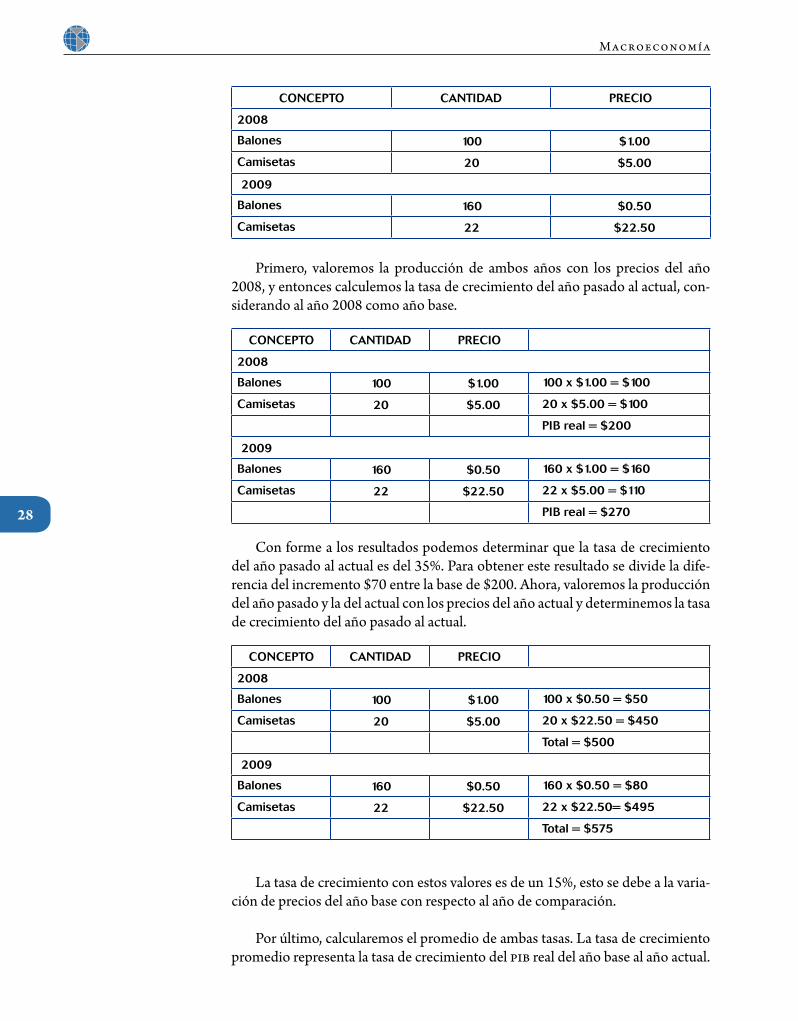

Para poder comprender mejor la determinación del pib utilicemos la metodo-logía del Índice concatenado ponderado por producción. Supongamos una eco-nomía en donde se producen solamente dos productos (balones y camisetas) para dos años de referencia distintos.

pib real y el pib nominal

Ejemplo de la determinación del pib

28

M acro e co n o m í a

Primero, valoremos la producción de ambos años con los precios del año 2008, y entonces calculemos la tasa de crecimiento del año pasado al actual, con-siderando al año 2008 como año base.

CONCEPTO CANTIDAD PRECIO

2008

Balones 100 $1.00

Camisetas 20 $5.00

2009

Balones 160 $0.50

Camisetas 22 $22.50

CONCEPTO CANTIDAD PRECIO

2008

Balones 100 $1.00 100 x $1.00 = $100

Camisetas 20 $5.00 20 x $5.00 = $100

PIB real = $200

2009

Balones 160 $0.50 160 x $1.00 = $160

Camisetas 22 $22.50 22 x $5.00 = $110

PIB real = $270

Con forme a los resultados podemos determinar que la tasa de crecimiento del año pasado al actual es del 35%. Para obtener este resultado se divide la dife-rencia del incremento $70 entre la base de $200. Ahora, valoremos la producción del año pasado y la del actual con los precios del año actual y determinemos la tasa de crecimiento del año pasado al actual.

CONCEPTO CANTIDAD PRECIO

2008

Balones 100 $1.00 100 x $0.50 = $50

Camisetas 20 $5.00 20 x $22.50 = $450

Total = $500

2009

Balones 160 $0.50 160 x $0.50 = $80

Camisetas 22 $22.50 22 x $22.50= $495

Total = $575

La tasa de crecimiento con estos valores es de un 15%, esto se debe a la varia-ción de precios del año base con respecto al año de comparación.

Por último, calcularemos el promedio de ambas tasas. La tasa de crecimiento promedio representa la tasa de crecimiento del pib real del año base al año actual.

29

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

35% + 15% = 50%50% / 2 = 25% crecimiento promedio

El cálculo del pib real permite contar con un útil indicador de la inflación cono-cido como deflactor del pib. El deflactor permite determinar la variación experi-mentada por los precios entre el año base y el año de que se trate. Se calcula por medio de la siguiente expresión:

Deflactor del pib = (pib nominal / pib real) x 100

En 2008, el deflactor del pib es ($200/$200) × 100 = 100

En 2009, el deflactor del pib es ($575/$270) × 100 = 213

Recordemos que el año base es el año 2008, por ende, su pib real es igual a su pib nominal.

Deflactor del pib

Año pib nominal pib real Deflactor del pib

2008 $200 $200 100

2009 $575 $270 213

Podemos concluir que la tasa de crecimiento económico es la variación por-centual de la cantidad de bienes y servicios producidos por una economía de un año a otro. Con este dato podemos realizar comparaciones de bienestar econó-mico de un país, comparar la exposición del riesgo cambiario por las unidades monetarias realizadas e inclusive realizar pronósticos del ciclo económico.

Existe también otra forma de realizar la medición del pib por medio de los ingresos que las empresas pagan a las familias por los recursos productivos que contratan; en la contabilidad nacional se dividen en cinco categorías principal-mente: compensación a los empleados, interés neto, ingreso por renta, beneficios de las corporaciones y el ingreso de los propietarios; la suma de todos se conoce como ingreso interno neto a costo de factores. Dentro de este enfoque de ingreso es importante tener en consideración al ingreso agregado que se obtiene de la pro-ducción de bienes y servicios, y cuya identidad equivale a la cantidad pagada por el uso de recursos, salarios, intereses, renta y beneficios. Para obtener el pib deben realizarse dos ajustes; primero, los impuestos indirectos menos los subsidios se suman para modificar la determinación de costo de factores a precios de mercado; y segundo, el consumo de capital o depreciación se suma para pasar del producto interno neto al producto interno bruto.

Otra forma de realizar la medición del pib

30

M acro e co n o m í a

II.2 Producto Interno Neto

Debemos considerar que el capital se desgasta o deprecia en medida que se utiliza para producir, y de ahí surge el Producto Interno Neto (pin), como la diferencia entre el pib y la depreciación. Es por ello que el pin es una aproximación más objetiva de los bienes producidos en un determinado país durante un periodo determinado, ya que el valor de la producción considera la reducción por el valor de la cantidad de capital utilizado para obtenerla.

Otro factor que afecta a la determinación del pin son los impuestos indirec-tos, es decir, los impuestos sobre las ventas y sobre la producción que de igual forma deben restarse antes de pagar a los factores. A partir de esta diferencia surge el concepto de renta nacional. Recordemos que la gran parte de esos pagos son dirigidos al factor de producción más abundante que es el trabajo.

Definición

Renta nacional

¿Explique cuál es la importancia de determinar correctamente el Producto Interno Bruto para un país?

31

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

Lecturas complementariasEI producto interior bruto (pib) 1

El enfoque macroeconómico exige la definición y medición de ciertos agregados que permiten obtener una visión global de la economía. Las transacciones entre los diferentes agentes económicos se registran en la contabilidad nacional. Esta define y relaciona los agregados económicos y mide el valor de los mismos.

La contabilidad nacional mide la actividad de una economía a lo largo de un periodo, generalmente un año, registrando las transacciones realizadas entre los diferentes agentes que forman parte de dicha economía. De los distintos agregados que recoge la contabilidad nacional, el más significativo es el Producto Interior Bruto (pib), pues mide el valor monetario total de los bie-nes y servicios finales producidos para el mercado durante un año dado, dentro de las fronteras de un país. Para analizar la definición del pib vamos a centrarnos en cada una de las partes que la integran.

El valor monetario total

Toda economía produce miles de bienes y servicios distintos y cada uno se mide en una unidad distinta. Dado que no se pueden sumar “peras con manzanas” y que, sin embargo, tenemos que combinar todos los productos en una única cifra, lo que se hace es sumar el valor monetario de cada bien o servicio, esto es, el nú-mero de unidades monetarias, pesos, por el que se vende cada bien o servicio. Al expresar todos los bienes y servicios en términos de su valor monetario, esto es, en pesos se pueden agregar en una única unidad, el pib.

Cuando se mide el pib, no se cuentan todos los bienes y servicios producidos en el país, sino únicamente los que se venden a los usuarios finales.

Por otro lado, tenemos el pnb, en el cual se incluye la inversión bruta, que es la inversión neta más la depreciación, por lo que un indicador más preciso del producto nacional sólo incluiría en la producción total la inversión neta. Hacien-do una comparación con la población, queda claro lo importante que es tener en cuenta la depreciación. Así, si quisiéramos medir el aumento de la población, no podríamos calcular simplemente el número de nacimientos (inversión bruta), pues eso exageraría la variación neta de la población. Para conocer el crecimiento de la población, hay que restar el número de fallecidos (depreciación de capital). Paralelamente, si deseamos calcular el Producto Nacional Neto (pnn), debemos restarle al pnb la depreciación o amortización.

1 Blanco, J. M.; Aznar, J. (2004). Economía. Teoría y práctica. ( 3a. ed.). México: McGraw-Hill.

32

M acro e co n o m í a

La Renta Nacional (rn) hace referencia a las rentas totales que reciben el tra-bajo, el capital y la tierra, y en esencia se calcula restando la depreciación y los impuestos indirectos del pib. La renta nacional incluye, por tanto, los salarios, las rentas procedentes de los alquileres y otras propiedades, los intereses y los benefi-cios de las sociedades.

33

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

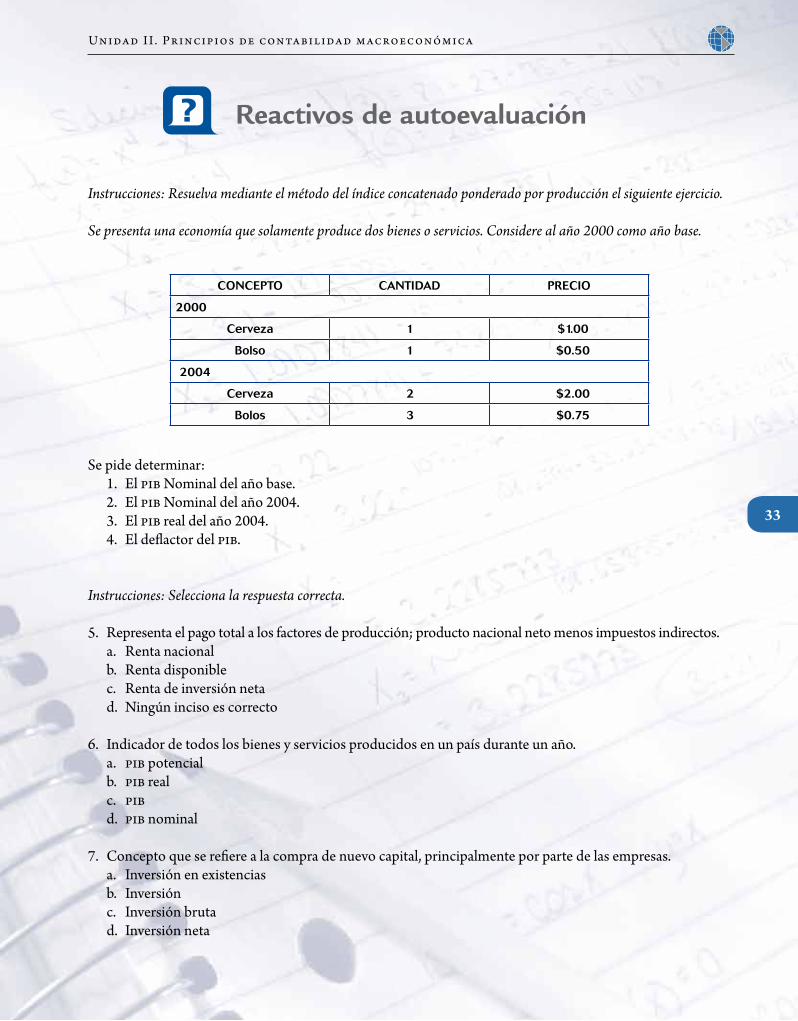

Reactivos de autoevaluación

Instrucciones: Resuelva mediante el método del índice concatenado ponderado por producción el siguiente ejercicio.

Se presenta una economía que solamente produce dos bienes o servicios. Considere al año 2000 como año base.

CONCEPTO CANTIDAD PRECIO

2000

Cerveza 1 $1.00

Bolso 1 $0.50

2004

Cerveza 2 $2.00

Bolos 3 $0.75

Se pide determinar:1. El pib Nominal del año base.2. El pib Nominal del año 2004.3. El pib real del año 2004.4. El deflactor del pib.

Instrucciones: Selecciona la respuesta correcta.

5. Representa el pago total a los factores de producción; producto nacional neto menos impuestos indirectos.a. Renta nacionalb. Renta disponiblec. Renta de inversión netad. Ningún inciso es correcto

6. Indicador de todos los bienes y servicios producidos en un país durante un año.a. pib potencialb. pib realc. pibd. pib nominal

7. Concepto que se refiere a la compra de nuevo capital, principalmente por parte de las empresas.a. Inversión en existenciasb. Inversiónc. Inversión brutad. Inversión neta

34

M acro e co n o m í a

8. Cuál de las siguientes opciones representa la identidad de la contabilidad nacional fundamental:a. I ≡ Y – C ≡ Sb. Y ≡ S + Cc. YD ≡ Y + TR – Td. Y ≡ C + I + G + NX

9. Indicador del nivel de precios que se obtiene dividiendo el pib nominal por el pib real.a. Déficit presupuestariob. Deflactor del pibc. Contabilidad del crecimientod. Brecha del pib

10. Es el gasto que contempla tanto las compras del Estado como sus transferencias.a. Gasto de consumob. Gasto discrecionalc. Gasto obligatoriod. Gasto público

35

U n i da d I I . P r i n ci p i o s d e co n ta bi l i da d m acro e co n ó m i ca

Fuentes de informaciónBlanco, J. M.; Aznar, J. (2004). Economía, teoría y práctica (3a. ed.). México:

McGraw-Hill.

Dornbusch, Rudiger; Fischer, Stanley; Startz, Richard. Macroeconomía (9a. ed.). España: McGraw-Hill.

Samuelson A., Paul; Nordhaus, William (2010). Economía con aplicaciones a Latinoamérica. (19a. ed.). México: McGraw-Hill.