contabilidad financiera iv estudio de los ingresos y...

TRANSCRIPT

UNIVERSIDAD DEL VALLE DE MÉXICO

Contabilidad Financiera

IV Estudio de los Ingresos y Egresos

CP Isaias Marrufo Góngora MAF, MAD

“Por siempre responsable de lo que se ha cultivado”

OBJETIVO DE LA UNIDAD El estudiante expresará los conceptos de ingresos y egresos, su registro, con la finalidad de clasificarlos en el estado de resultados de acuerdo a principios de contabilidad.

Unidad IV

Estudio de los Ingresos y Egresos

Temas de la Unidad 4. Estudio de los ingresos y egresos. 4.1 Concepto de ingresos y egresos. 4.2 Clasificación de los ingresos y egresos. 4.3 Presentación de los ingresos y egresos en el estado de resultados

Unidad IV

Estudio de los Ingresos y Egresos

4.1 Concepto de Ingreso Definición Un ingreso es el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado o patrimonio contable, respectivamente.

Unidad IV

Estudio de los Ingresos y Egresos

4.2 Clasificación del ingreso Definición Tipos de ingresos Atendiendo a su naturaleza, los ingresos de una entidad se clasifican en: a) ordinarios, que se derivan de transacciones, transformaciones internas y de otros eventos usuales, es decir, que son propios del giro de la entidad, ya sean frecuentes o no; y

Unidad IV

Estudio de los Ingresos y Egresos

4.2 Clasificación del ingreso Definición Tipos de ingresos Atendiendo a su naturaleza, los ingresos de una entidad se clasifican en: b) no ordinarios, que se derivan de transacciones, transformaciones internas y de otros eventos inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no.

Unidad IV

Estudio de los Ingresos y Egresos

4.1 Concepto de egreso Definición Costos y Gastos El costo y el gasto es son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en su capital ganado o patrimonio contable respectivamente.

Unidad IV

Estudio de los Ingresos y Egresos

4.2 Clasificación del ingreso Tipos de gastos Atendiendo a su naturaleza, los costos y gastos que tiene una

entidad, se clasifican en: a) ordinarios, que se derivan de operaciones usuales, es

decir, que son propios del giro de la entidad, ya sean frecuentes o no; y

b) no ordinarios, que se derivan de operaciones y eventos inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no.

Unidad IV

Estudio de los Ingresos y Egresos

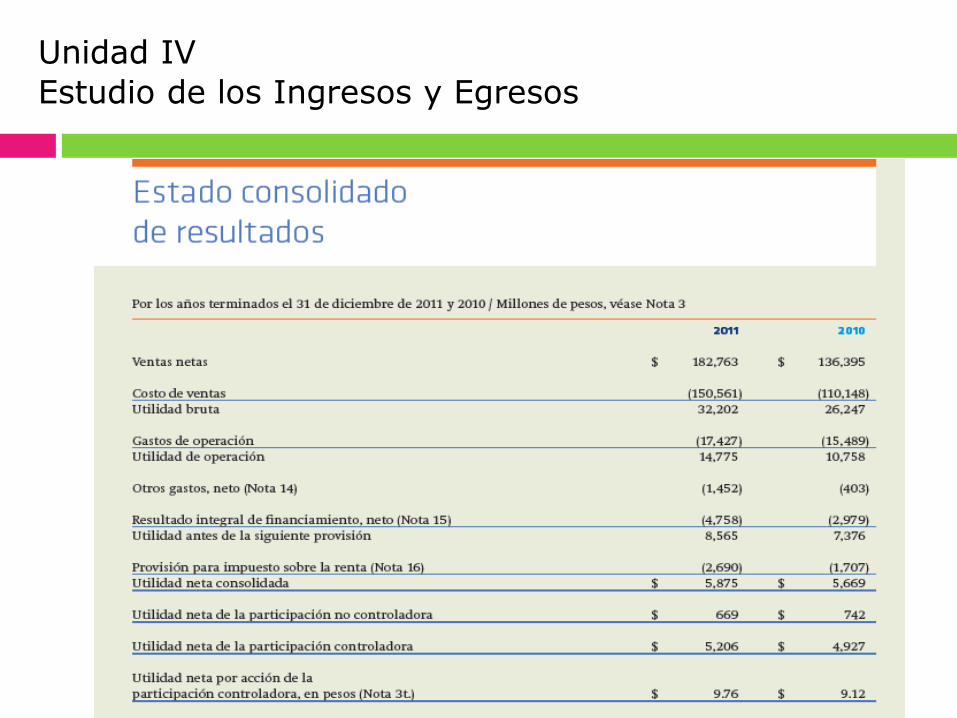

4.3 Presentación de los ingresos y egresos en el estado de resultados

Unidad IV

Estudio de los Ingresos y Egresos

Unidad IV

Estudio de los Ingresos y Egresos

Ejemplo Tradicional

Unidad IV

Estudio de los Ingresos y Egresos

4.3 Presentación de los ingresos y egresos en el estado de resultados

Unidad IV

Estudio de los Ingresos y Egresos

Repacemos Conceptos

CP Isaias Marrufo Góngora MAF, MAD

Contabilidad

La contabilidad es una técnica que se utiliza para el registro de las transacciones,

transformaciones internas y otros eventos que afectan económicamente a una entidad

y que produce sistemática y estructuradamente información financiera.

NIF- A1

Unidad IV

Estudio de los Ingresos y Egresos

La contabilidad es una técnica que se utiliza para el registro de las transacciones,

transformaciones internas y otros eventos que afectan económicamente a una entidad

Transacciones Transformaciones internas

Acontecimientos externos que afectan a la entidad

Unidad IV

Estudio de los Ingresos y Egresos

y que produce sistemática y estructuradamente información financiera

Unidad IV

Estudio de los Ingresos y Egresos

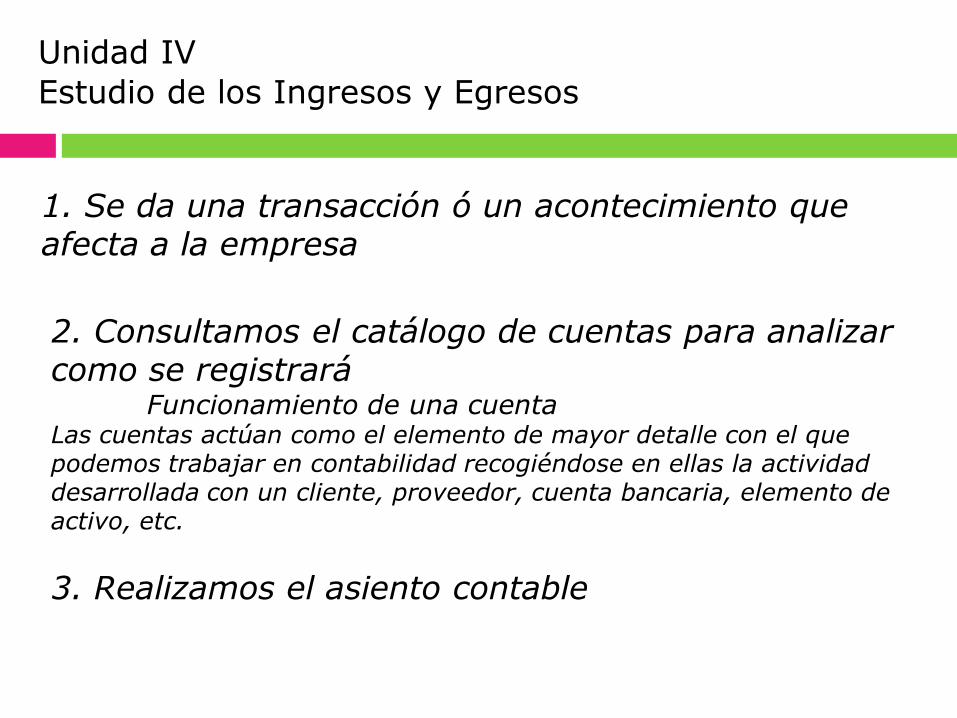

1. Se da una transacción ó un acontecimiento que afecta a la empresa

2. Consultamos el catálogo de cuentas para analizar como se registrará Funcionamiento de una cuenta Las cuentas actúan como el elemento de mayor detalle con el que podemos trabajar en contabilidad recogiéndose en ellas la actividad desarrollada con un cliente, proveedor, cuenta bancaria, elemento de activo, etc.

3. Realizamos el asiento contable

Unidad IV

Estudio de los Ingresos y Egresos

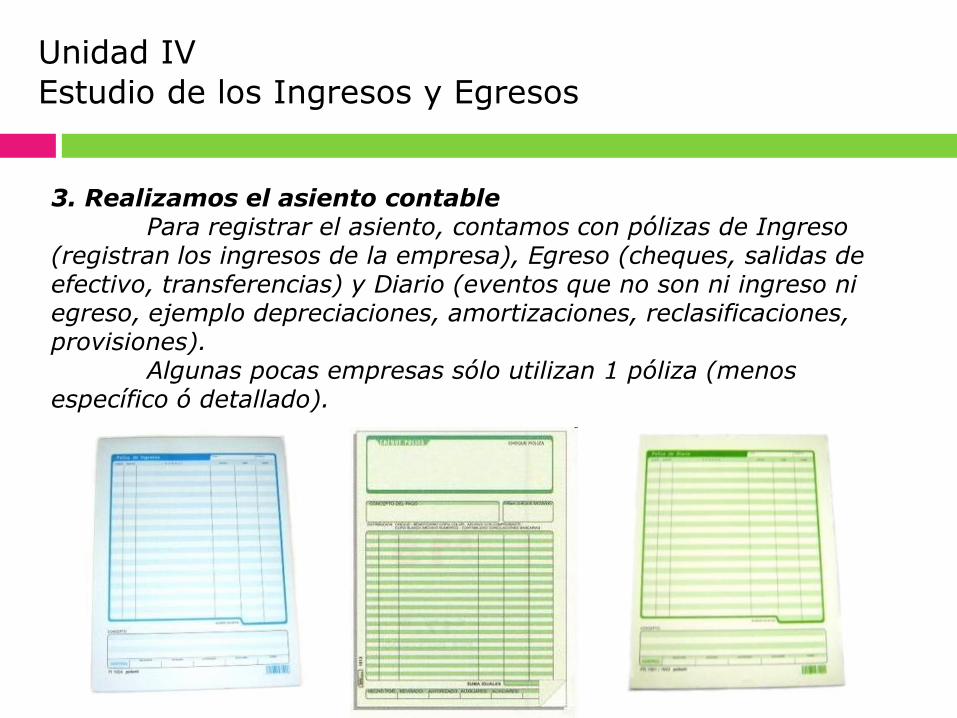

3. Realizamos el asiento contable Para registrar el asiento, contamos con pólizas de Ingreso (registran los ingresos de la empresa), Egreso (cheques, salidas de efectivo, transferencias) y Diario (eventos que no son ni ingreso ni egreso, ejemplo depreciaciones, amortizaciones, reclasificaciones, provisiones). Algunas pocas empresas sólo utilizan 1 póliza (menos específico ó detallado).

Unidad IV

Estudio de los Ingresos y Egresos

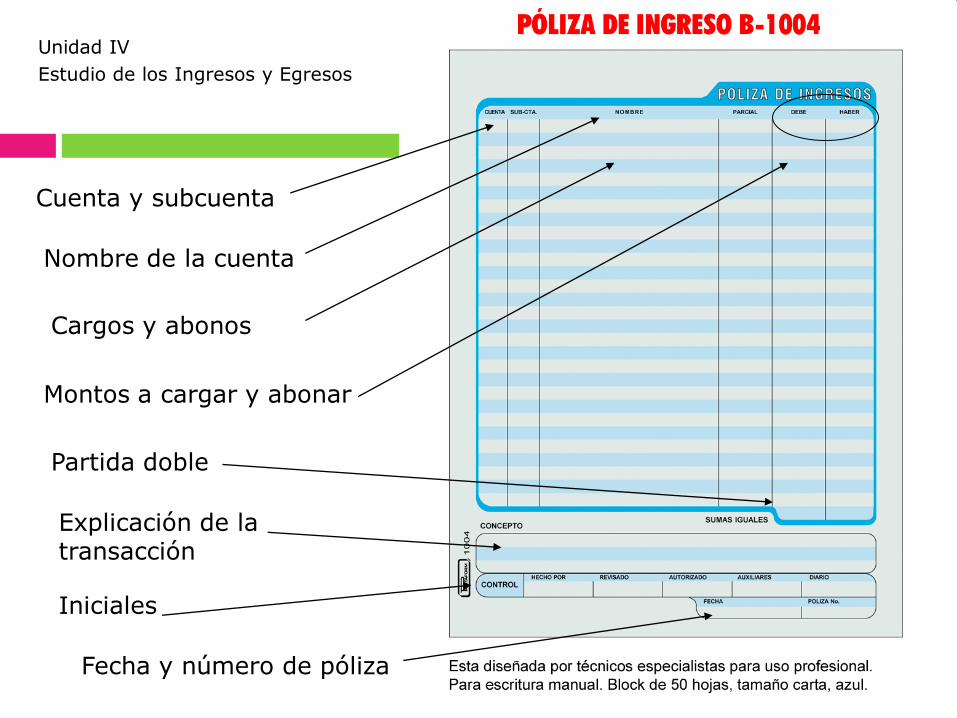

Cuenta y subcuenta

Nombre de la cuenta

Cargos y abonos

Montos a cargar y abonar

Partida doble

Explicación de la transacción

Iniciales

Fecha y número de póliza

Unidad IV

Estudio de los Ingresos y Egresos

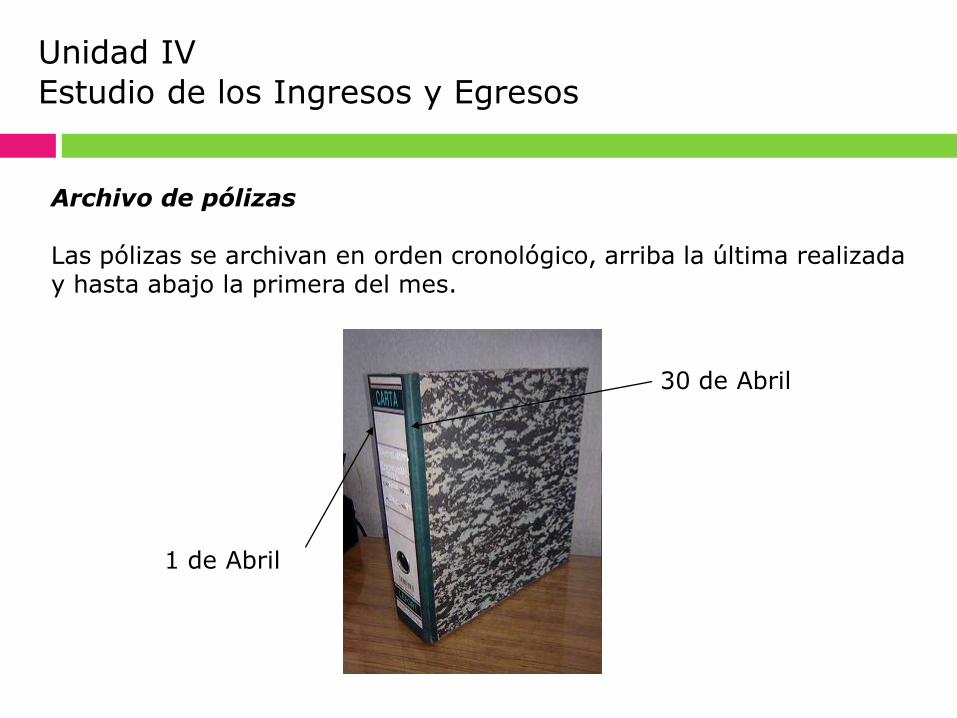

Archivo de pólizas Las pólizas se archivan en orden cronológico, arriba la última realizada y hasta abajo la primera del mes.

30 de Abril

1 de Abril

Unidad IV

Estudio de los Ingresos y Egresos

4. Los cargos y abonos Debemos realizar los cargos y abonos dentro de las póliza

Unidad IV

Estudio de los Ingresos y Egresos

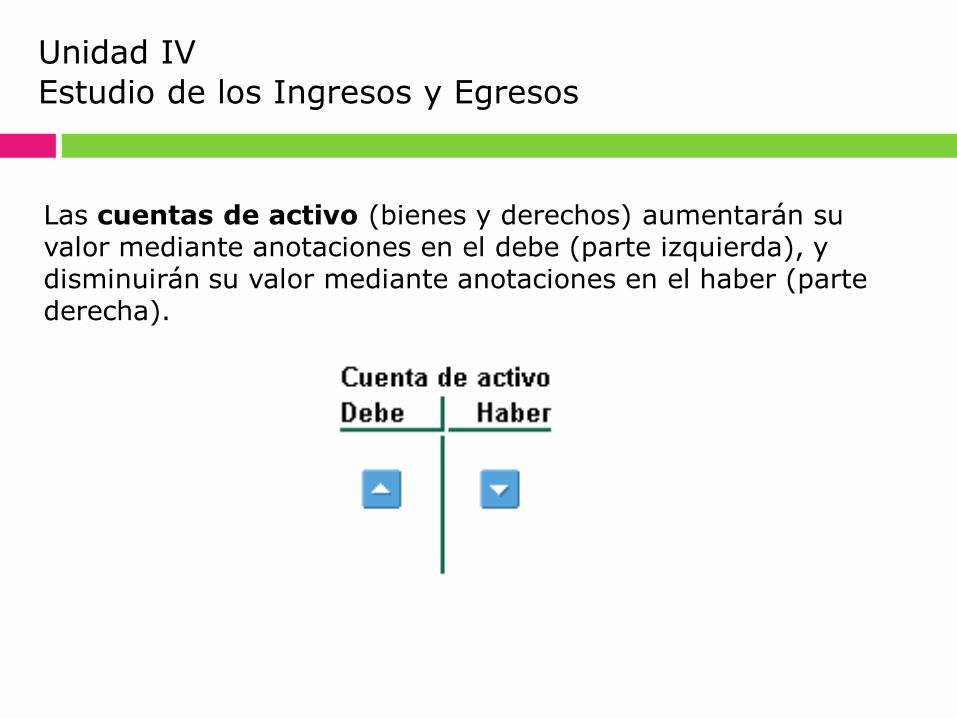

Las cuentas de activo (bienes y derechos) aumentarán su valor mediante anotaciones en el debe (parte izquierda), y disminuirán su valor mediante anotaciones en el haber (parte derecha).

Unidad IV

Estudio de los Ingresos y Egresos

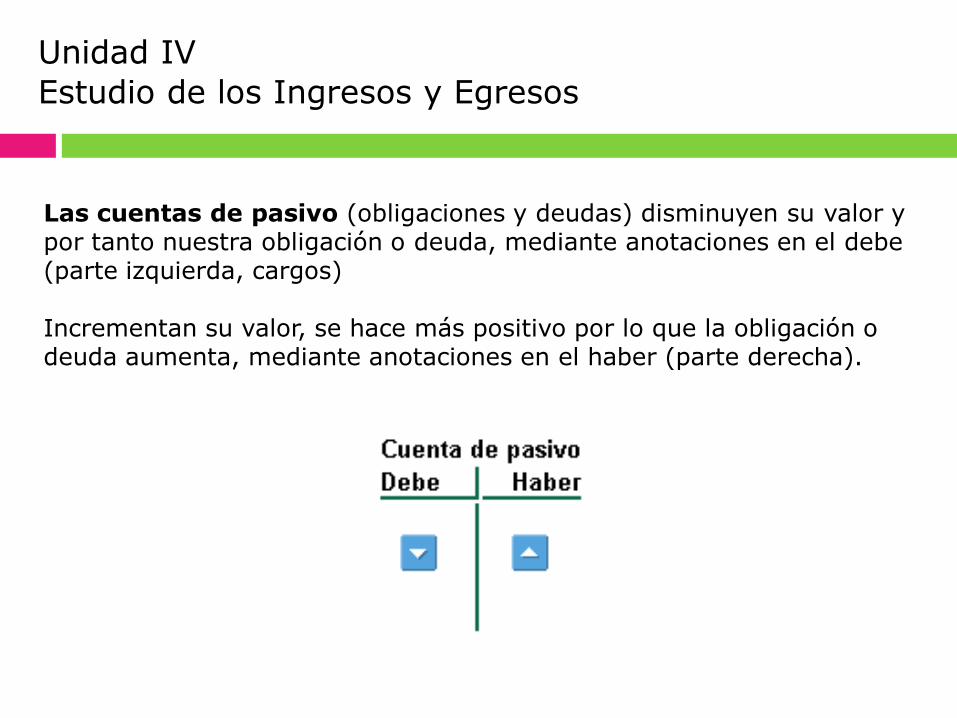

Las cuentas de pasivo (obligaciones y deudas) disminuyen su valor y por tanto nuestra obligación o deuda, mediante anotaciones en el debe (parte izquierda, cargos) Incrementan su valor, se hace más positivo por lo que la obligación o deuda aumenta, mediante anotaciones en el haber (parte derecha).

Unidad IV

Estudio de los Ingresos y Egresos

Unidad IV

Estudio de los Ingresos y Egresos

Unidad IV

Estudio de los Ingresos y Egresos

Unidad IV

Estudio de los Ingresos y Egresos

Unidad IV

Estudio de los Ingresos y Egresos

Saldo y cierre de una cuenta ¿Qué es el saldo? Es la diferencia existente entre las sumas del debe (izquierda) y las sumas del haber (derecha) de una cuenta.

Tipos de saldo Saldo deudor. Si la suma del Debe es mayor que la del Haber, se dice que la cuenta tiene saldo deudor. Debe 1,000- Haber 300 = Saldo deudor 700 Saldo acreedor. Si la suma del Haber es mayor que la del Debe, se dice que la cuenta tiene saldo acreedor. Haber 1,000 - Debe 300 = Saldo acreedor 700 Saldo Cero. Si la suma del Debe es igual a la suma del Haber, se dice que la cuenta está saldada, cerrada o que su saldo es cero. Debe 1,000 - Haber 1,000 = Cuenta saldada, Saldo = 0

Unidad IV

Estudio de los Ingresos y Egresos

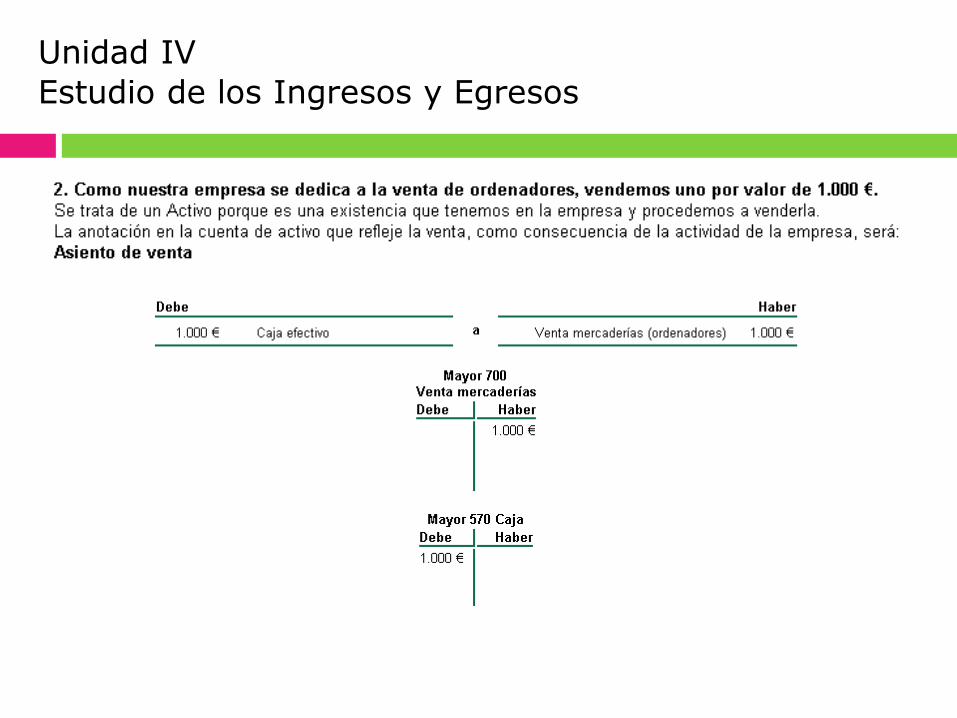

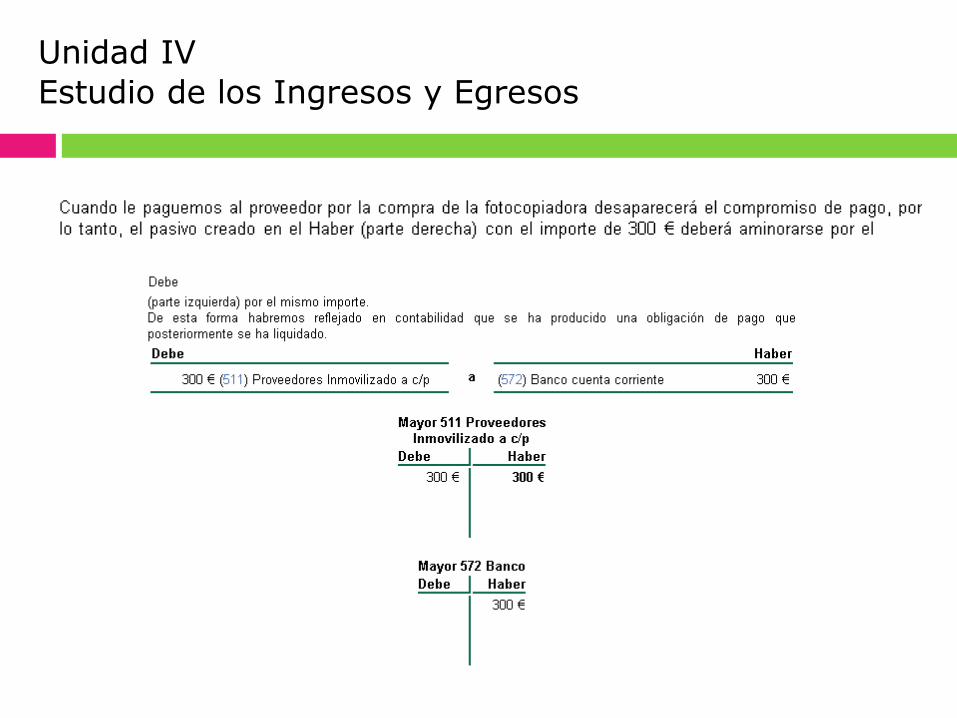

Ahora resuélvelos tu sólo:

Unidad IV

Estudio de los Ingresos y Egresos

Recuerda La práctica hace al maestro La contabilidad es una técnica y como tal requiere practicar Gracias y buenas noches