conta i sam barzola

TRANSCRIPT

INSTITUTO DE EDUCACIÓN SUPERIOR TECNOLÓGICO PÚBLICO

“SANTIAGO ANTÚNEZ DE MAYOLO”

CONTABILIDAD Y PRINCIPIOS FINANCIEROS

Área: Introducción a la Contabilidad

BARZOLA RIVERA, Isaías

I SEMESTRE

CONTABILIDAD

TURNO NOCHE

Huancayo - 2015

“De todo éxito, por pequeño que sea, surgirá un día un esfuerzo más grande que lo complementará”

Whitman

“No vayas mirando fuera de ti, entra en ti mismo, porque la verdad habita en el interior del hombre”

San Agustín de Hipona

“La contabilidad como ciencia tiene muy bien ganado sus derechos: un nombre, su propio lenguaje, una definición, un universo, un objetivo, una división, una normativa y una filosofía”

Régulo Millán Puentes

“La Contabilidad, al enfocar la realidad, la delimita y la moldea para constituir su objeto de conocimiento, con lo cual se obtiene una imagen, una forma de representación y, porqué no, una forma específica de concepción del mundo. En esta trama interpretativa y en esta adhesión a un cuerpo teórico, se establece una actitud, que sirve a los especialistas para desarrollar su práctica o aproximación científica, desde los trampolines y criterios que han surtido y alimentado una tradición, que obviamente ha tenido que traspasar varios obstáculos para su paulatina perfectibilidad.”

Guillermo León Martínez

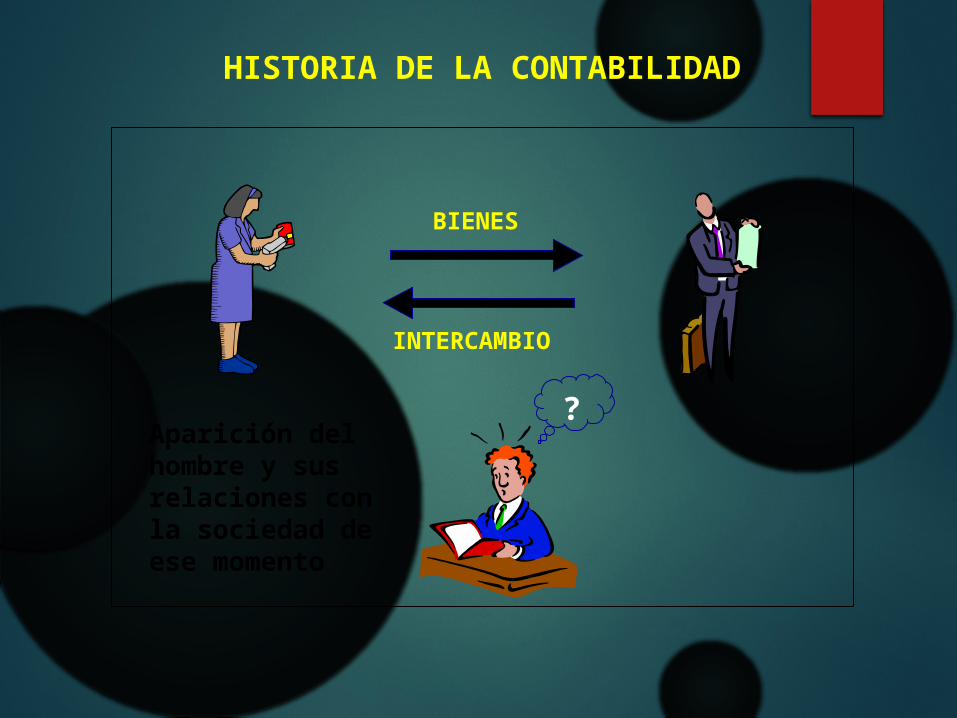

La reconstrucción de la historia de la contabilidad como disciplina, permite deshilar un apretado tejido de incertidumbres para, finalmente, fundamentar sobre esas consideraciones una reflexión que posibilite trazar una línea específica de trabajo que implique unos desarrollos menos instrumentales y, más desde la reflexión y de lo epistemológico.

Contabilidad * Antecedentes Históricos

* Paradigma Positivista y su

Vigencia

P.C.G.A. * Definiciones* De dónde surgieron?

INTERCAMBIO

BIENES

?

HISTORIA DE LA CONTABILIDAD

Aparición del hombre y sus relaciones con la sociedad de ese momento

HISTORIA DE LA CONTABILIDAD

Primitivos sistemas de escritura

Ha usado para hacer los registros de las transacciones comerciales.

Hombre

Carecían de escritura

No existían los númerosUsaron registros contables

Se valieron de algunos símbolos para lograr su objetivo

Los Incas

Consistían en una cuerda horizontal sobre la cual colgaban cuerdas delgadas y trenzadas de diferentes tamaños y colores a las cuales se les hacía nudos. Cada cuerda o ramal estaba dividida en zonas.

Kipus

Las primeras civilizaciones sobre la tierra, tuvieron que buscar la manera de dejar constancia de algunos hechos

que no podían retener en la memoria

HISTORIA DE LA CONTABILIDAD

Los Reyes y

Sacerdotes

Necesidad de cálculo Para repartir los tributos

y registrar el cobro

Los comerciantes siempre han sido el sector más comprometido con los registros de datos.

Mercaderes siempre han existido en todas las civilizaciones

HISTORIA DE LA CONTABILIDAD

Código de Hammurabi

Año 1700 a de JC

Leyes penalesnormas civiles y de comercio. Contratos de préstamo, venta, arrendamiento, comisión, depósito y otras figuras propias del derecho civil y mercantil,

Contenía y Regulaba

Entre sus disposiciones había algunas directamente relacionadas con la manera en que los comerciantes debían

llevar sus registros.

HISTORIA DE LA CONTABILIDAD

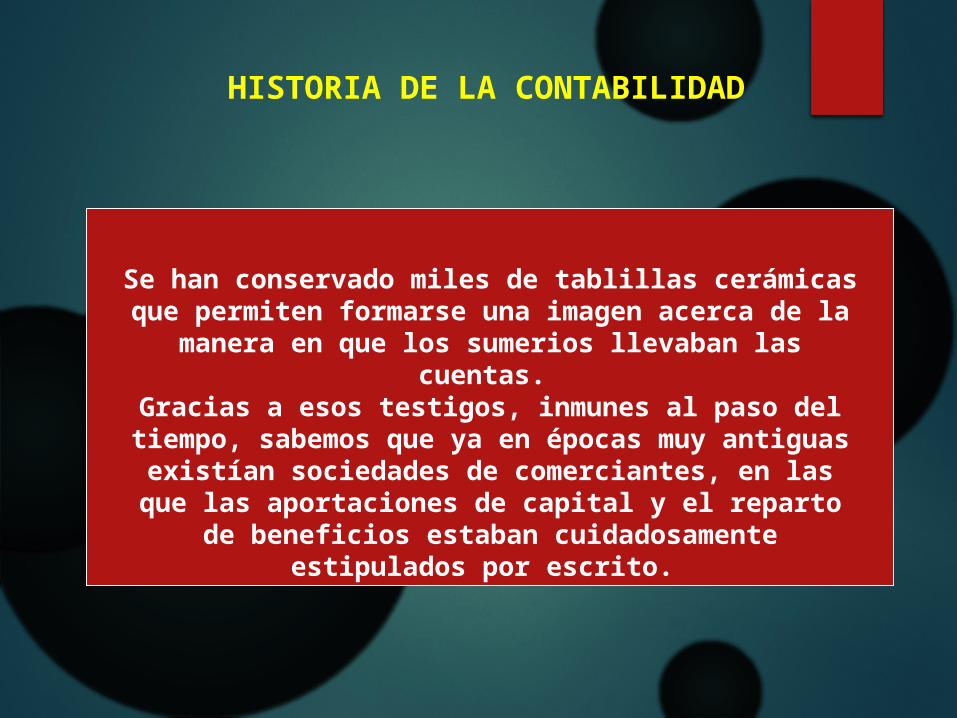

Se han conservado miles de tablillas cerámicas que permiten formarse una imagen acerca de la manera en

que los sumerios llevaban las cuentas. Gracias a esos testigos, inmunes al paso del tiempo,

sabemos que ya en épocas muy antiguas existían sociedades de comerciantes, en las que las aportaciones

de capital y el reparto de beneficios estaban cuidadosamente estipulados por escrito.

HISTORIA DE LA CONTABILIDAD

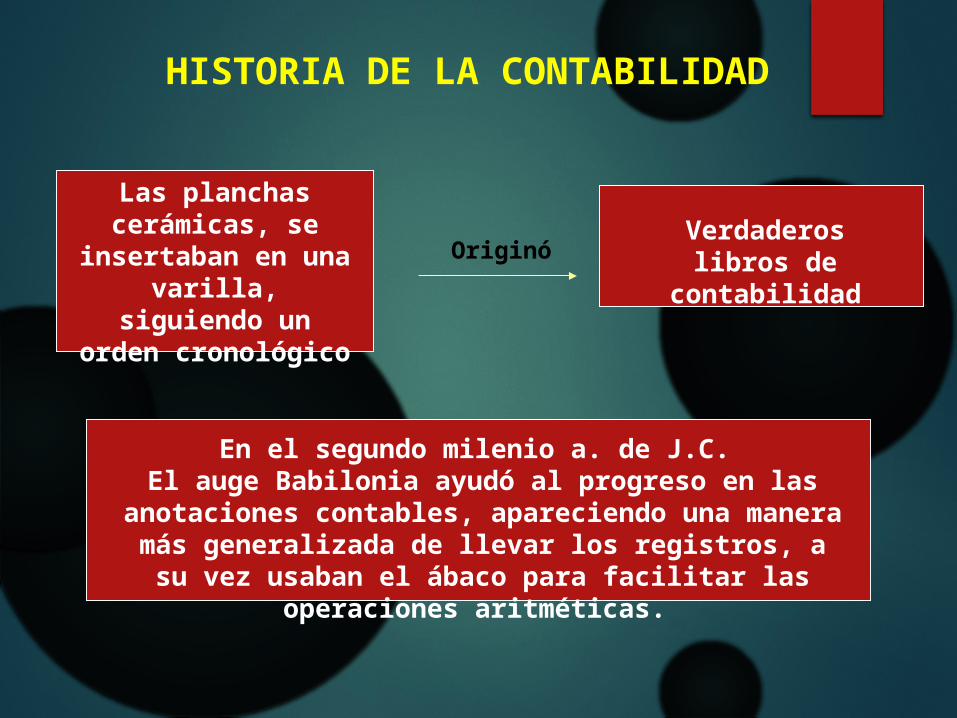

Originó

En el segundo milenio a. de J.C. El auge Babilonia ayudó al progreso en las anotaciones

contables, apareciendo una manera más generalizada de llevar los registros, a su vez usaban el ábaco para

facilitar las operaciones aritméticas.

Las planchas cerámicas, se

insertaban en una varilla, siguiendo un orden cronológico

Verdaderos libros de contabilidad

HISTORIA DE LA CONTABILIDAD

Autores

Benedetto Cotrugli 1458

Obra

Della Mercatura e del Mercante Perfecto,

Tardó casi ciento quince años en ser llevado a la imprenta, lo que impidió que se le pueda adjudicar la importancia en la contabilidad como la tiene Luca Pacioli

Fray Lucas Paciolo 1494

Summa de Arithmetica, Geometría, Proportione et Proportionalitá

Esta fue la primera obra que trató la partida doble de manera impresa, pues existen datos de que ya en

1335 se llevaban libros por partida doble

HISTORIA DE LA CONTABILIDAD

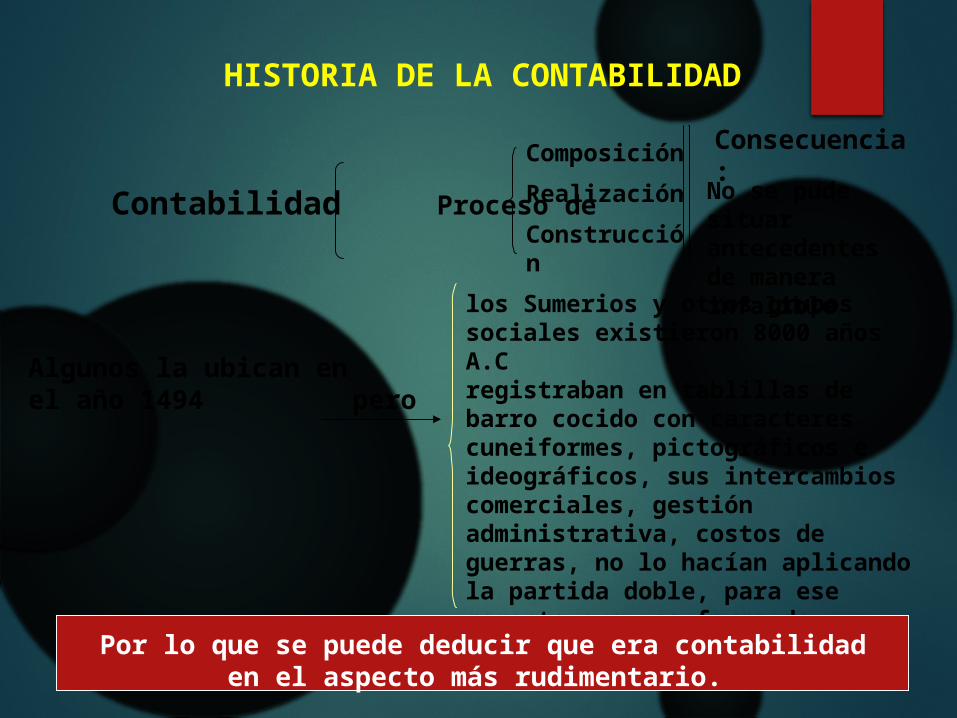

Contabilidad Proceso de

Composición

Realización

Construcción

Consecuencia:

No se pude situar antecedentes de manera infalible

Algunos la ubican en el año 1494 pero

los Sumerios y otros grupos sociales existieron 8000 años A.Cregistraban en tablillas de barro cocido con caracteres cuneiformes, pictográficos e ideográficos, sus intercambios comerciales, gestión administrativa, costos de guerras, no lo hacían aplicando la partida doble, para ese momento era una forma de registrar y controlar ciertos hechos de trascendencia.

Por lo que se puede deducir que era contabilidad en el aspecto más rudimentario.

HISTORIA DE LA CONTABILIDAD

Año 4000 AC Los griegos, los romanos y las tribus euroasiáticas

Año 1202se incorpora a la contabilidad una metodología sistémica

Vigente hasta la actualidad: actuar sobre las cosas para contarlas, clasificarlas y registrarlas.

Este gran aporte matemático hecho a nuestra ciencia fue obra de Fibarnocci.

En la prácticas administrativas reflejaban los sistemas de cuentas que utilizaban, diferentes en cada tribu

pero con un denominador común: se llevaban cuentas

HISTORIA DE LA CONTABILIDAD

El comercio medievalConsecuencia Acumulación de

riqueza

Necesidad de anotar y registrar las operaciones en forma organizada y sistémica.

Los mercaderes de las ciudades del norte de Alemania durante los siglos XIII al XV, registraban “a la veneciana” sus

transacciones en el libro diario con aplicaciones de la ecuación contable.

HISTORIA DE LA CONTABILIDAD

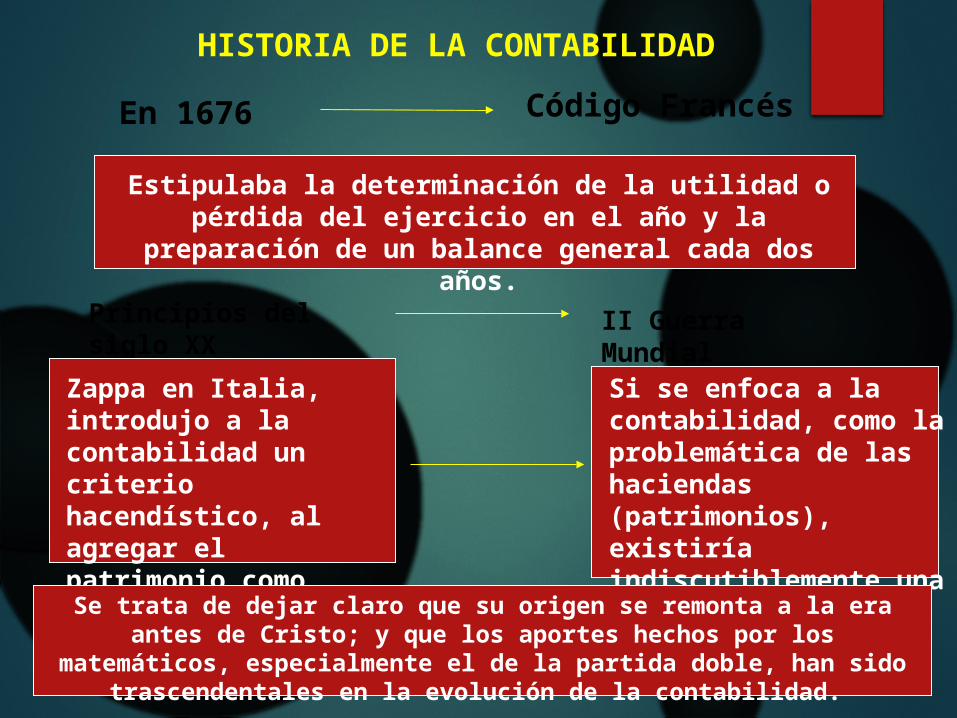

En 1676 Código Francés

Principios del siglo XX II Guerra Mundial

Estipulaba la determinación de la utilidad o pérdida del ejercicio en el año y la preparación de un balance

general cada dos años.

Zappa en Italia, introdujo a la contabilidad un criterio hacendístico, al agregar el patrimonio como objeto de estudio

Si se enfoca a la contabilidad, como la problemática de las haciendas (patrimonios), existiría indiscutiblemente una ciencia contable.

Se trata de dejar claro que su origen se remonta a la era antes de Cristo; y que los aportes hechos por los matemáticos, especialmente el de la

partida doble, han sido trascendentales en la evolución de la contabilidad.

HISTORIA DE LA CONTABILIDAD

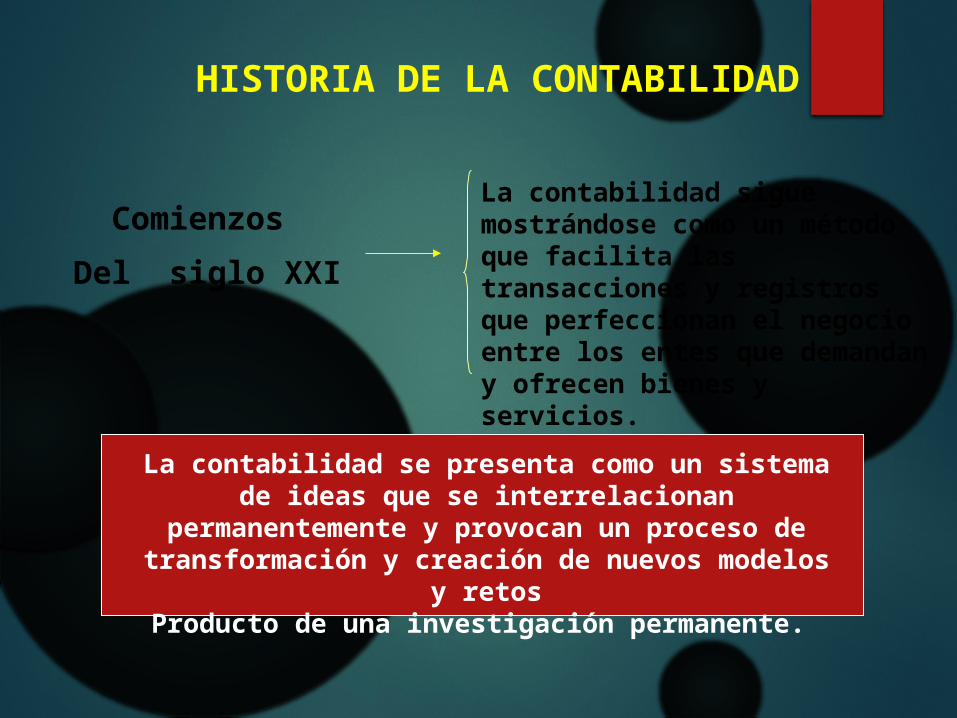

Comienzos

Del siglo XXI

La contabilidad sigue mostrándose como un método que facilita las transacciones y registros que perfeccionan el negocio entre los entes que demandan y ofrecen bienes y servicios.

La contabilidad se presenta como un sistema de ideas que se interrelacionan permanentemente y provocan un proceso de transformación y creación de nuevos

modelos y retosProducto de una investigación permanente.

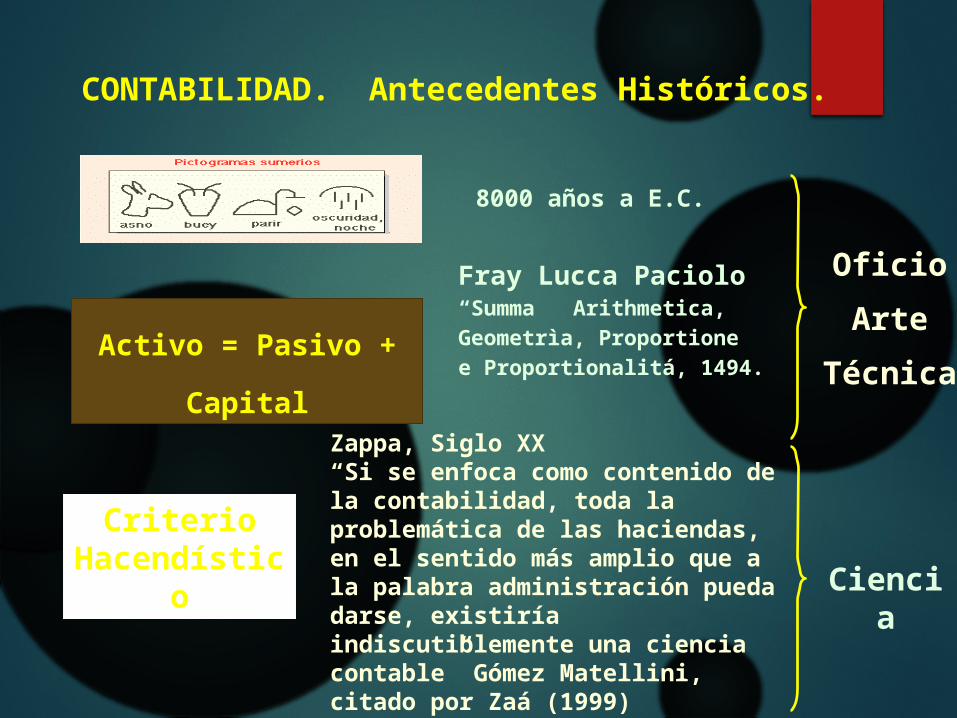

CONTABILIDAD. Antecedentes Históricos.

8000 años a E.C.

Activo = Pasivo + Capital

Fray Lucca Paciolo“Summa Arithmetica,

Geometrìa, Proportione

e Proportionalitá, 1494.

Criterio Hacendístico

Oficio

Arte

Técnica

Ciencia

Zappa, Siglo XX “Si se enfoca como contenido de la contabilidad, toda la problemática de las haciendas, en el sentido más amplio que a la palabra administración pueda darse, existiría indiscutiblemente una ciencia contable” Gómez Matellini, citado por Zaá (1999)

PARADIGMA POSITIVISTA Y SU VIGENCIA

El positivismo fue desarrollado por

Augusto Comte en Europa, siglo XVIII

CONTABLECuantificable

Mensurable

Verificable

Objetivo

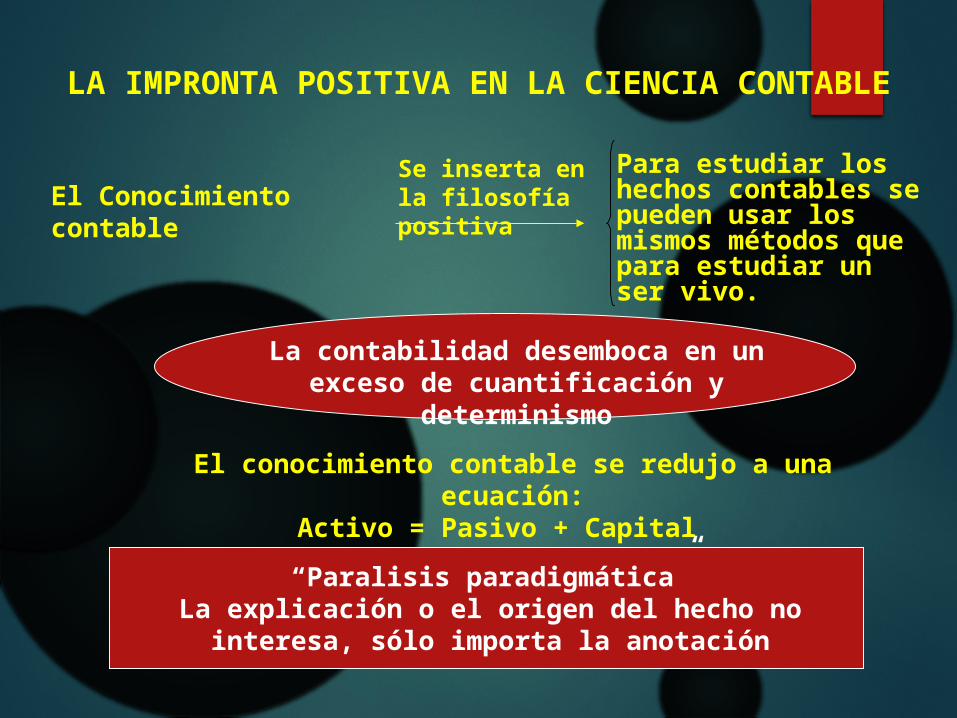

LA IMPRONTA POSITIVA EN LA CIENCIA CONTABLE

El Conocimiento contableSe inserta en la filosofía positiva

Para estudiar los hechos contables se pueden usar los mismos métodos que para estudiar un ser vivo.

El conocimiento contable se redujo a una ecuación:Activo = Pasivo + Capital

La contabilidad desemboca en un exceso de cuantificación y determinismo

“Paralisis paradigmática”La explicación o el origen del hecho no interesa, sólo

importa la anotación

LA IMPRONTA POSITIVA EN LA CIENCIA CONTABLE

La ciencia contable debe abandonar su

paradigma exclusivamente

cuantitativo, herencia cartesiana

Donde todas las

teorías sociales o no,

deben transformarse

en ecuaciones

matemáticas para

probar su carácter

científico.

LA IMPRONTA POSITIVA EN LA CIENCIA CONTABLE

Las cifras no responden a las exigencias de la sociedad.

El paradigma actual se ha desequilibrado dándole mayor peso a los métodos y a las normas que a la propia teoría.

Aplicamos métodos del siglo XXI, basándonos en teorías

del siglo XV.

Se deben unir los paradigmas cuantitativo y cualitativo para obtener una sinergia de

conocimientos.

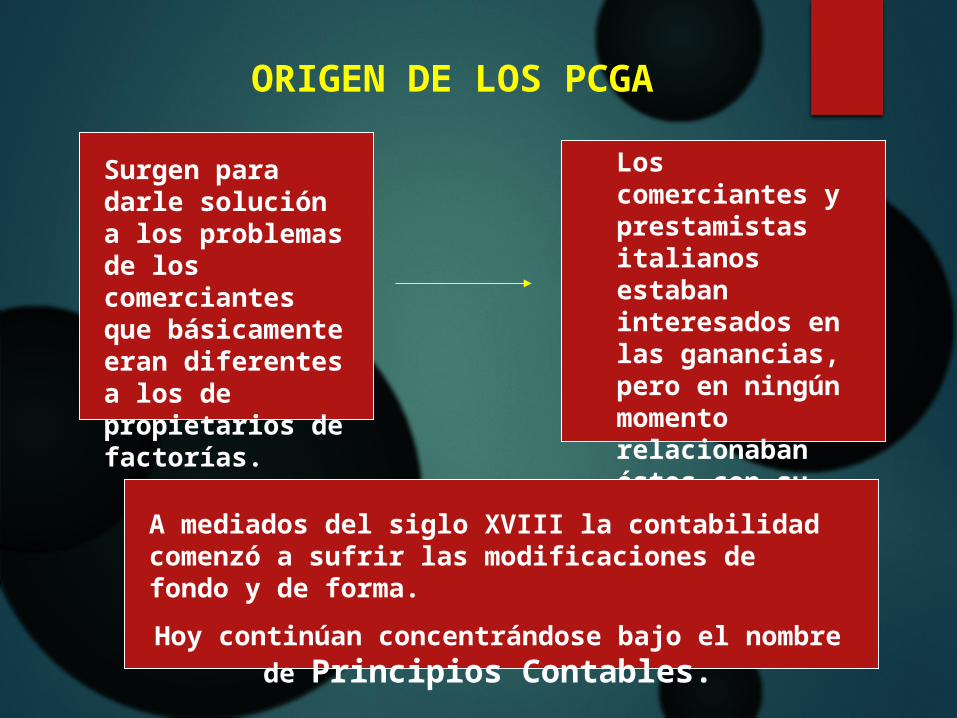

ORIGEN DE LOS PCGA

ORIGEN DE LOS PCGA

Surgen para darle solución a los problemas de los comerciantes que básicamente eran diferentes a los de propietarios de factorías.

Los comerciantes y prestamistas italianos estaban interesados en las ganancias, pero en ningún momento relacionaban éstos con su activo fijo o con su capital.

A mediados del siglo XVIII la contabilidad comenzó a sufrir las modificaciones de fondo y de forma.

Hoy continúan concentrándose bajo el nombre de

Principios Contables.

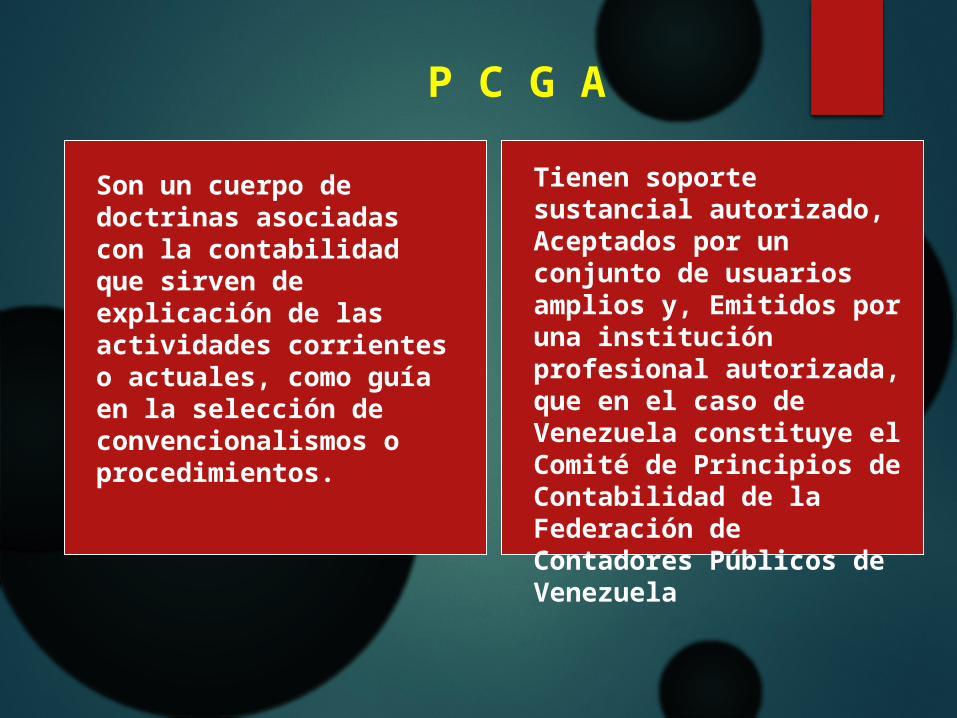

P C G A

Tienen soporte sustancial autorizado, Aceptados por un conjunto de usuarios amplios y, Emitidos por una institución profesional autorizada, que en el caso de Venezuela constituye el Comité de Principios de Contabilidad de la Federación de Contadores Públicos de Venezuela

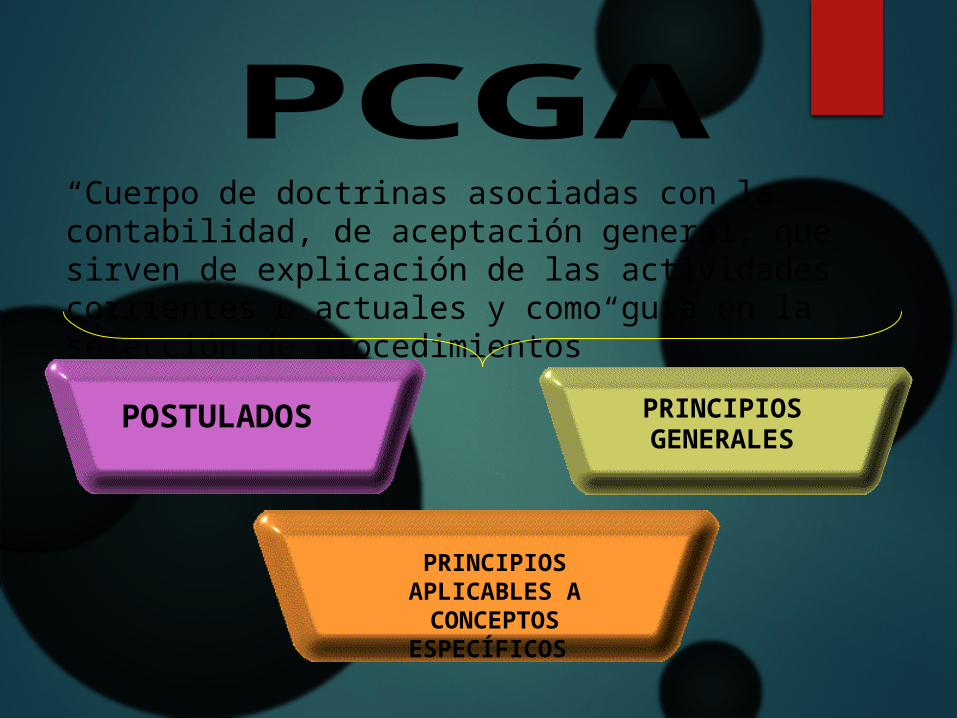

Son un cuerpo de doctrinas asociadas con la contabilidad que sirven de explicación de las actividades corrientes o actuales, como guía en la selección de convencionalismos o procedimientos.

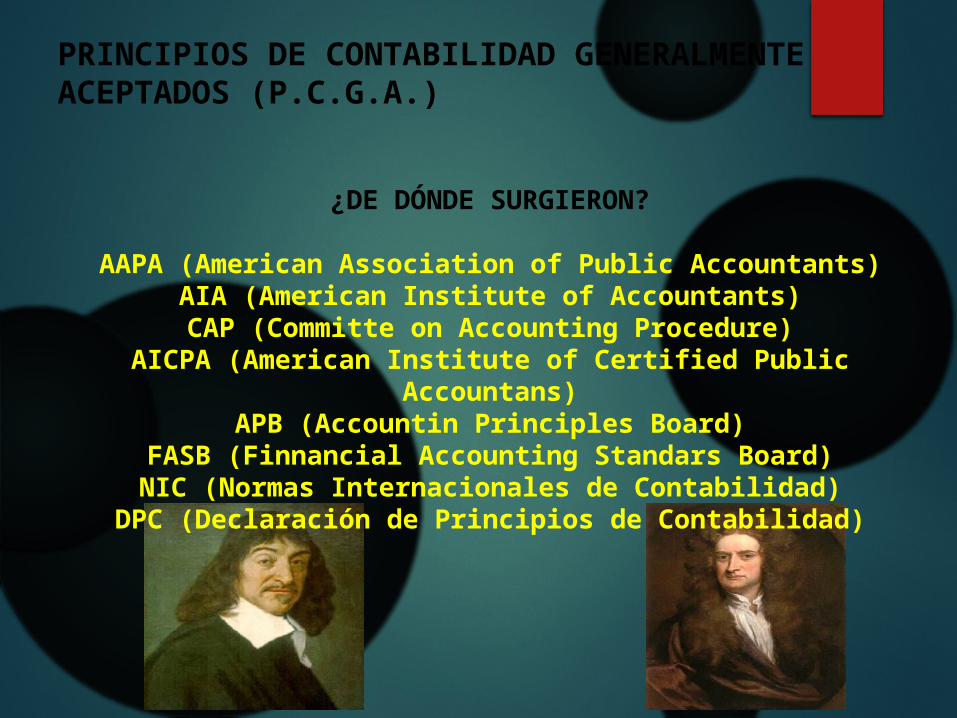

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS (P.C.G.A.)

¿DE DÓNDE SURGIERON?

AAPA (American Association of Public Accountants)AIA (American Institute of Accountants)

CAP (Committe on Accounting Procedure)AICPA (American Institute of Certified Public Accountans)

APB (Accountin Principles Board)FASB (Finnancial Accounting Standars Board)NIC (Normas Internacionales de Contabilidad)

DPC (Declaración de Principios de Contabilidad)

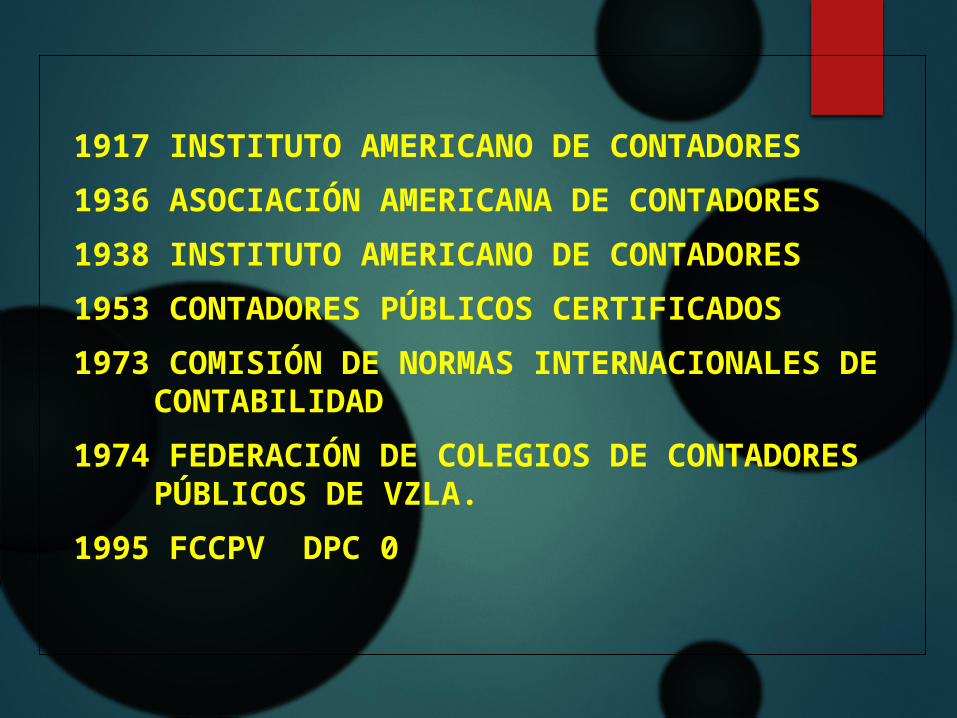

1917 INSTITUTO AMERICANO DE CONTADORES

1936 ASOCIACIÓN AMERICANA DE CONTADORES

1938 INSTITUTO AMERICANO DE CONTADORES

1953 CONTADORES PÚBLICOS CERTIFICADOS

1973 COMISIÓN DE NORMAS INTERNACIONALES DE CONTABILIDAD

1974 FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE VZLA.

1995 FCCPV DPC 0

CONCEPTO DE PRINCIPIO

Un principio se constituye en un precepto que delimita una actuación, una actividad (cualquiera que sea su naturaleza); los principios subyacen en las normas

Para la contabilidad los principios establecen la presentación de la información financiera, identificación del ente económico, la cualicuantificación de las operaciones.

PRINCIPIOS CONTABLES

Son un conjunto de normas o proposiciones de carácter general que, como, conceptos aceptados, sirven para unificar criterios en materia de evaluación y exposición de los hechos o fenómenos patrimoniales y su interpretación.

Sirven de guía contable para formular criterios referidos a:

- Medición del patrimonio - Información de los elementos patrimoniales y económicos de un ente. Constituyen parámetros sobre los cuales se preparan los estados financieros con base a métodos uniformes de técnicas contables.

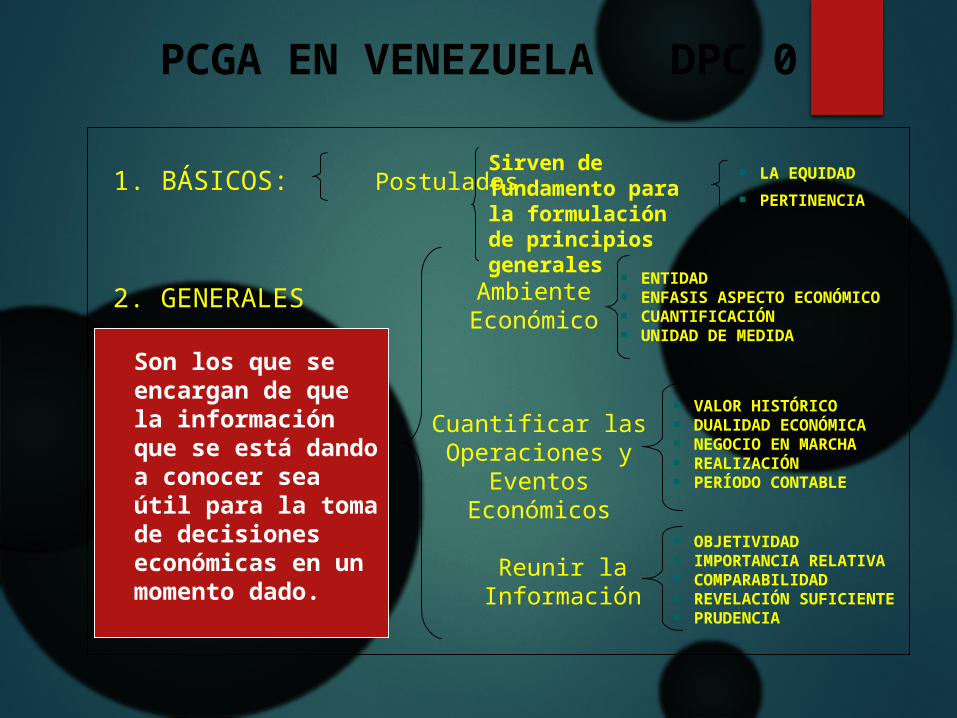

1. BÁSICOS: Postulados

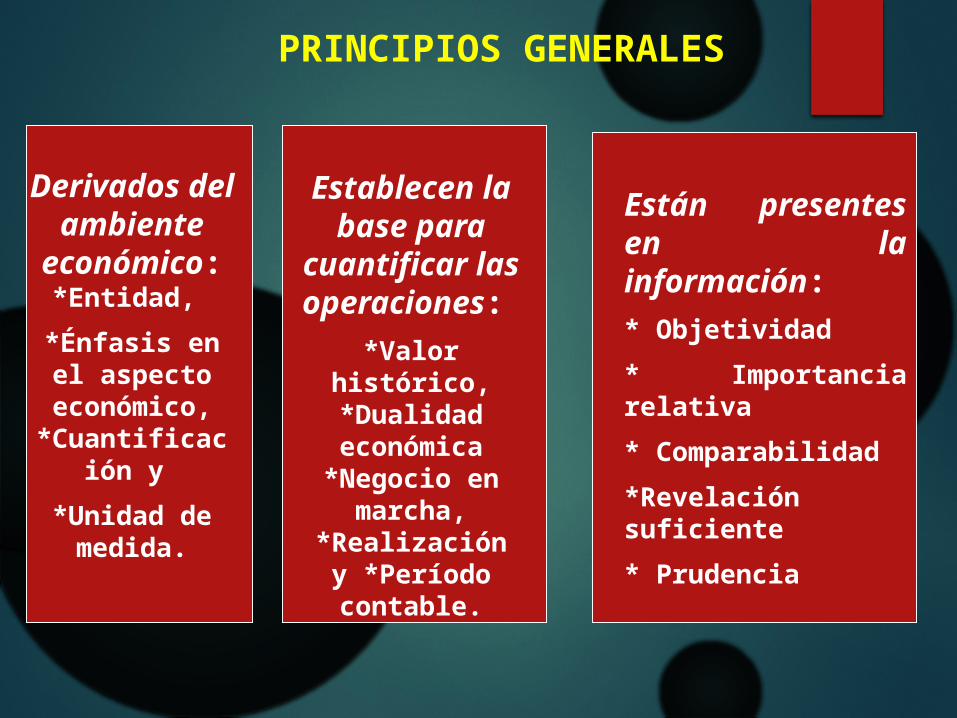

ENTIDADENFASIS ASPECTO ECONÓMICOCUANTIFICACIÓNUNIDAD DE MEDIDA

AmbienteEconómico

Cuantificar lasOperaciones y

Eventos Económicos

Reunir laInformación

VALOR HISTÓRICODUALIDAD ECONÓMICANEGOCIO EN MARCHAREALIZACIÓNPERÍODO CONTABLE

OBJETIVIDADIMPORTANCIA RELATIVACOMPARABILIDADREVELACIÓN SUFICIENTEPRUDENCIA

2. GENERALES

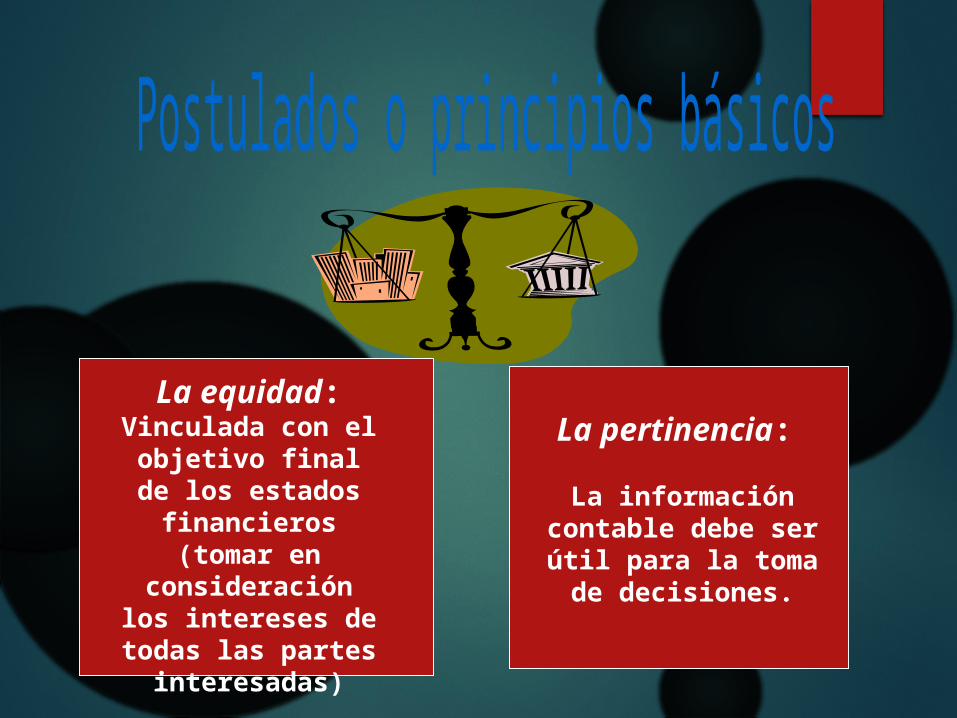

LA EQUIDAD

PERTINENCIA

PCGA EN VENEZUELA DPC 0

Sirven de fundamento para la formulación de principios generales

Son los que se encargan de que la información que se está dando a conocer sea útil para la toma de decisiones económicas en un momento dado.

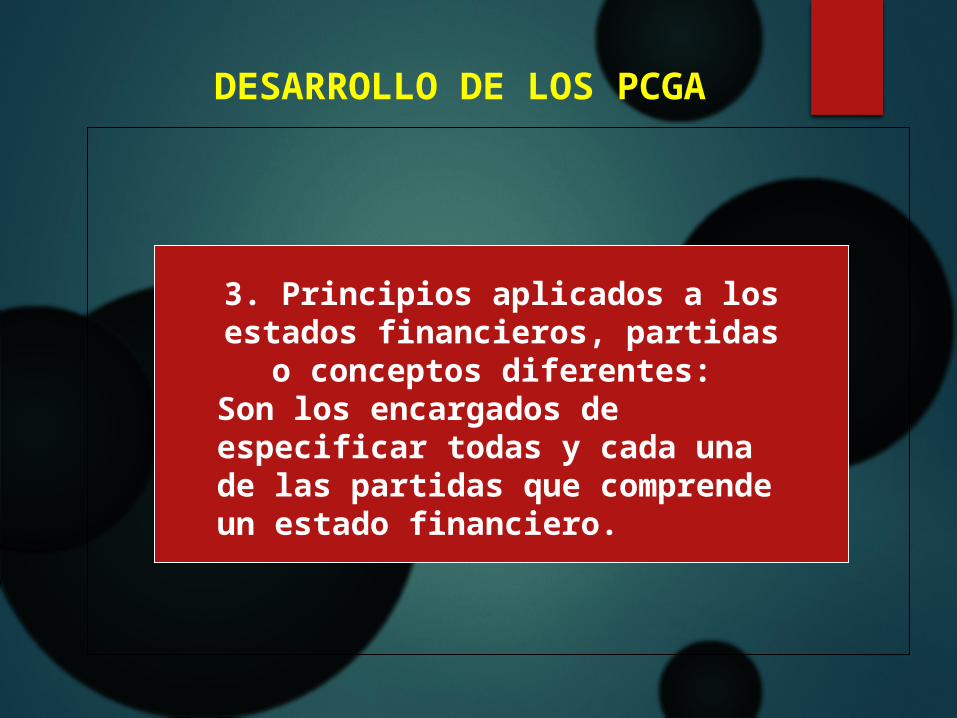

DESARROLLO DE LOS PCGA

3. Principios aplicados a los estados financieros, partidas o conceptos

diferentes: Son los encargados de especificar todas y cada una de las partidas que comprende un estado financiero.

LA CONTABILIDAD EN LA ETAPA PRIMITIVA

Herramienta de manejo y administración de los bienes.En la edad de bronce: en las tablas de arcilla se mostraban cuentas de costos, ingresos y resultados de las entradas y salidas de los bienes.

El sistema feudal, que se remonta al siglo VII con sus métodos de producción conlleva a la modalidad de operación capitalista. El comerciante se apodera de las nuevas figuras de relacionamiento comercial: el mercado, el dinero, la mercancía, los precios que, posteriormente se constituirán en categorías económicas, son base para la aparición de la contabilidad.

Se marca el devenir social, renace la economía. La contabilidad como práctica reguladora de las relaciones comerciales, aparece embrionariamente en el siglo XII; precisamente en una sociedad de intercambios limitados, en un marco dominado todavía por una economía señorial caracterizada por ser una mera economía de intercambio.

• El concurso que brinda la edad media al desarrollo de la contabilidad, es de gran importancia. Se empiezan a consolidar las primeras bases empíricas, que fundamentan posteriormente el objeto real de la contabilidad, esto es, la mediación simbológica de las transacciones comerciales que objetivan el estado situacional del patrimonio del ente económico.

Se crean las condiciones para la emergencia de estructuras metodológicas de registro como la partida simple y posteriormente la partida doble, que revolucionó la estructura lógica de la contabilidad y fue factor catalizador excepcional del desarrollo de las estructuras empresariales y económicas de la sociedad moderna.

EL DESARROLLO COMERCIAL Y LA CONTABILIDAD

Una vez institucionalizada la práctica contable, se exigieron herramientas para su reproducción social y, por esa razón, de forma concomitante nacen una serie de instituciones formales, comprometidas no sólo con la operatividad y fortalecimiento del proceso empresarial, sino con la apropiación y masificación de una estructura que garantizara la pervivencia de las prácticas y actividades conexas a la entidad contable.

Empiezan a configurarse conceptos como el de

“entidad contable”

Con posterioridad tuvo diferentes acepciones, dependiendo de:

La lente con que fueran observados y,

De los intereses particulares o generales.

Los cambios socioeconómicos determinan los avances contables; el ejercicio y cualificación de los instrumentos de registro y manejo de la información contable aparecen no como un requerimiento nacional de un Estado, ni como un sistema uniforme elaborado por varios Estados; sino como un cuerpo de costumbres y prácticas de una “clase social”

La práctica contable se ha desarrollado en tres dimensiones fundamentales;

Una primera la dimensión económico-social,

La segunda dimensión histórica que recoge el legado conceptual y;

La tercera dimensión epistemológica.

La dinámica de la evolución contable, responde a ciertos parámetros históricos,

En esencia pueden sintetizarse:

La existencia de actividades económicas y su objetivación orgánica en formas de representación empresarial, constituyen condición para el desarrollo de la contabilidad

La emergencia de las “comunidades imaginadas”, surgidas de una permanente lucha por el progreso de la humanidad, determinan la satisfacción social de nuevas necesidades, dentro de las cuales se halla el impostergable registro de la información económica, en donde la contabilidad juega un papel importante.

DE LA FILOSOFÍA POSITIVISTA A LA EMERGENTE

El paradigma contable varía hacia el ejercicio del control, ya no referido con exclusividad a la propiedad, sino a la racionalidad de la productividad, rendimiento y eficiencia del capital.

En la sociedad moderna y en el periodo de la revolución industrial

Las leyes inherentes al sistema capitalista suponen mínimos costos y máximo de utilidad.

Se comienza a desarrollar el concepto de la contabilidad gerencial, como herramienta simbológica de representación de las nuevas realidades empresariales.

• Nueva visión de la ciencia

• Transformación en la forma de pensar: paradigma abierto, flexible, holístico y ecológico

• Acumulación tecnológica basada en la intensidad del conocimiento

• Superación del pasado: considerar que el presente ya es pasado y, lo que se percibe como futuro, de hecho ya es presente

¿PARADIGMA EMERGENTE?

PRINCIPIOS DEL PARADIGMA EMERGENTE

Autoorganización:

Del modelo de la física estática al modelo de la física cuántica (explica los fenómenos naturales y sociales en permanente autoorganización)

Interdependencia:

Poder espiritual que otorga sentido a todo el universo y por consiguiente a todos los elementos que conforma ese universo

Sostenibilidad:

Posibilidad que tiene cada organismo, cada especie, cada sistema para conservar su estabilidad

(autoregulación)

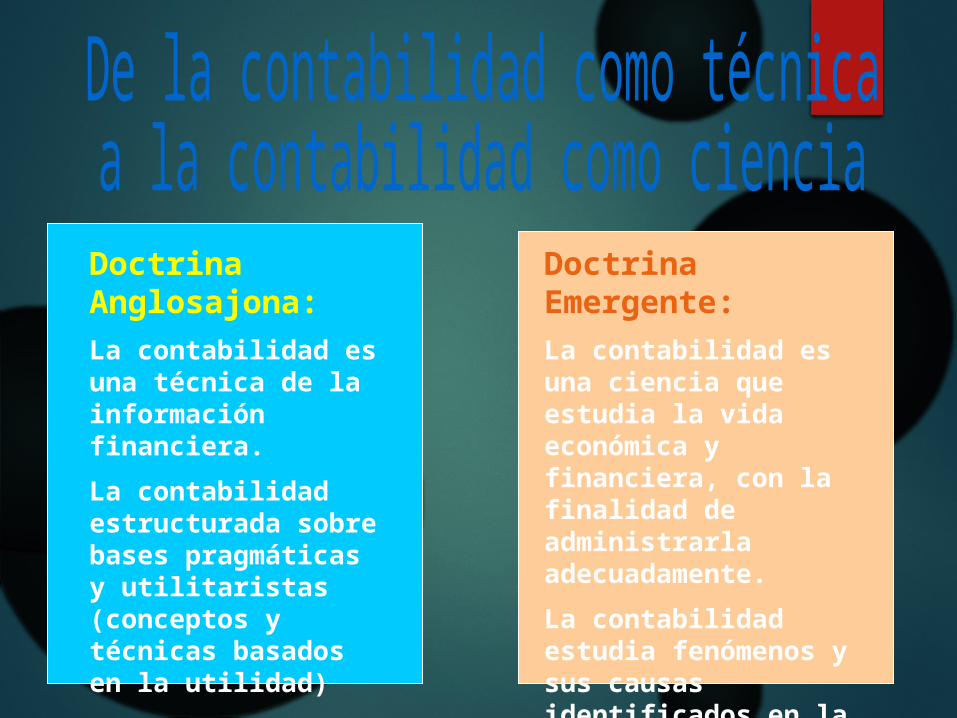

Doctrina Anglosajona:

La contabilidad es una técnica de la información financiera.

La contabilidad estructurada sobre bases pragmáticas y utilitaristas (conceptos y técnicas basados en la utilidad)

Doctrina Emergente:

La contabilidad es una ciencia que estudia la vida económica y financiera, con la finalidad de administrarla adecuadamente.

La contabilidad estudia fenómenos y sus causas identificados en la economía y las finanzas

Representar la situación patrimonial mediante las cuentas

Determinar el modo como llegar a determinada situación patrimonial

SistemasMétodosProcedimientos

¿Cómo?

OBJETIVOS DE LA CONTABILIDAD

SISTEMA: conjunto de principios, axiomas y leyes conducentes a mostrar el desenvolvimiento económico y financiero de una empresa

Principios: sirven de guía específicas o de “moderadores de criterio”. Reglas generales adoptadas como guías de proceder. Cada una de las primeras verdades que sirven de fundamento a una ciencia...”“Máximas particularidades por donde cada cual se rige en sus actuaciones”

Normas: conjunto de reglas de orden legal cuya naturaleza y jerarquía depende de la materia específica. Conjunto de postulados básicos, principios generales.

MÉTODO:

Es la forma de aplicar el sistema (ejemplo, método inductivo)

TÉCNICAS:

Están constituidas por todo el conjunto de procedimientos usados para desarrollar una actividad (registro del acontecer económico y financiero)

PROCEDIMIENTOS:

Son la concreción instrumental de un método (la representación de los fenómenos financieros y económicos a través de las cuentas)

“Cuerpo de doctrinas asociadas con la contabilidad, de aceptación general, que sirven de explicación de las actividades corrientes o actuales y como guía en la selección de procedimientos”

POSTULADOS PRINCIPIOSGENERALES

PRINCIPIOS APLICABLES A CONCEPTOS ESPECÍFICOS

La equidad: Vinculada con el

objetivo final de los estados financieros

(tomar en consideración los intereses de todas

las partes interesadas)

La pertinencia:

La información contable debe ser útil

para la toma de decisiones.

PRINCIPIOS GENERALES

Derivados del ambiente económico:

*Entidad,

*Énfasis en el aspecto

económico, *Cuantificación

y

*Unidad de medida.

Establecen la base para

cuantificar las operaciones:

*Valor histórico, *Dualidad

económica *Negocio en

marcha, *Realización y

*Período contable.

Están presentes en la información:

* Objetividad

* Importancia relativa

* Comparabilidad

*Revelación suficiente

* Prudencia

“Partidas específicas de los estados financieros”

Efectivo

Inventarios

Inversiones

Propiedad Planta y Equipo