consumo de vino en argentina

TRANSCRIPT

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 1/8

> Capítulo 1

> El negocio del vino en la argentina

En los últimos 25 años, los informes de despachos de vinos al mercado

argentino muestran una constante tendencia decreciente. Mientras que en 1982, el

consumo doméstico aparente ascendía a 20 millones de hectólitros anuales, en

2003 los despachos fueron de 12 millones de hectolitros. Esto implica que, en 20

años, hubo una reducción del 40% del volumen comercializado.

Contrariamente, la sensación del consumidor promedio es que la cultura del

vino se encuentra en un momento de auge. Factores como el desarrollo de los

vinos varietales o el crecimiento de propuestas ligadas a la comunicación y al turis-mo del vino aportan a este imaginario.

Evolución de los despachos al consumo interno de vinos / Argentina 1979-2004

Más allá de estas percepciones, la información oficial del Ministerio de

Economía de Mendoza sobre los datos del Instituto Nacional de Vitivinicultura (INV)

muestra que el vino se encuentra frente a una significativa pérdida en el volumendespachado y que esta caída, lejos de ser coyuntural, constituye un problema

estructural y de larga data.

> El vino: ¿un producto de consumo masivo?

El vino puede ser definido como un producto de consumo masivo, que inte-

gra la canasta básica de alimentos, bebidas, cosmética y limpieza. Esta definición

De l a i n f o rma c i ó n a l a e s t r a t e g i a

11

20.549.958

14.598.474

12.338.416

20.000.000

25.000.000

15.000.000

1 9 7 9

1 9 8 0

1 9 8 1

1 9 8 2

1 9 8 3

1 9 8 4

1 9 8 5

1 9 8 6

1 9 8 7

1 9 8 8

1 9 8 9

1 9 9 0

1 9 9 1

1 9 9 2

1 9 9 3

1 9 9 4

1 9 9 5

1 9 9 6

1 9 9 7

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

10.000.000

5.000.000

-29%

-15%

Fuente: Ministerio de Economía sobre la base de datos del INV

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 2/8

permite identificar características específicas de la categoría y ayuda a dimensionar

cuán masivo es su consumo.

El Diagnóstico Integral del Mercado del Vino Argentino encargado por el

Fondo Vitivinícola Mendoza, en 2004, al consorcio integrado por el Grupo

Estratégico de Negocios de Alberto Wilensky, Hugo Haime & Asociados y la consul-

tora Aresco de Julio Aurelio, permite comenzar a dimensionar su masividad.

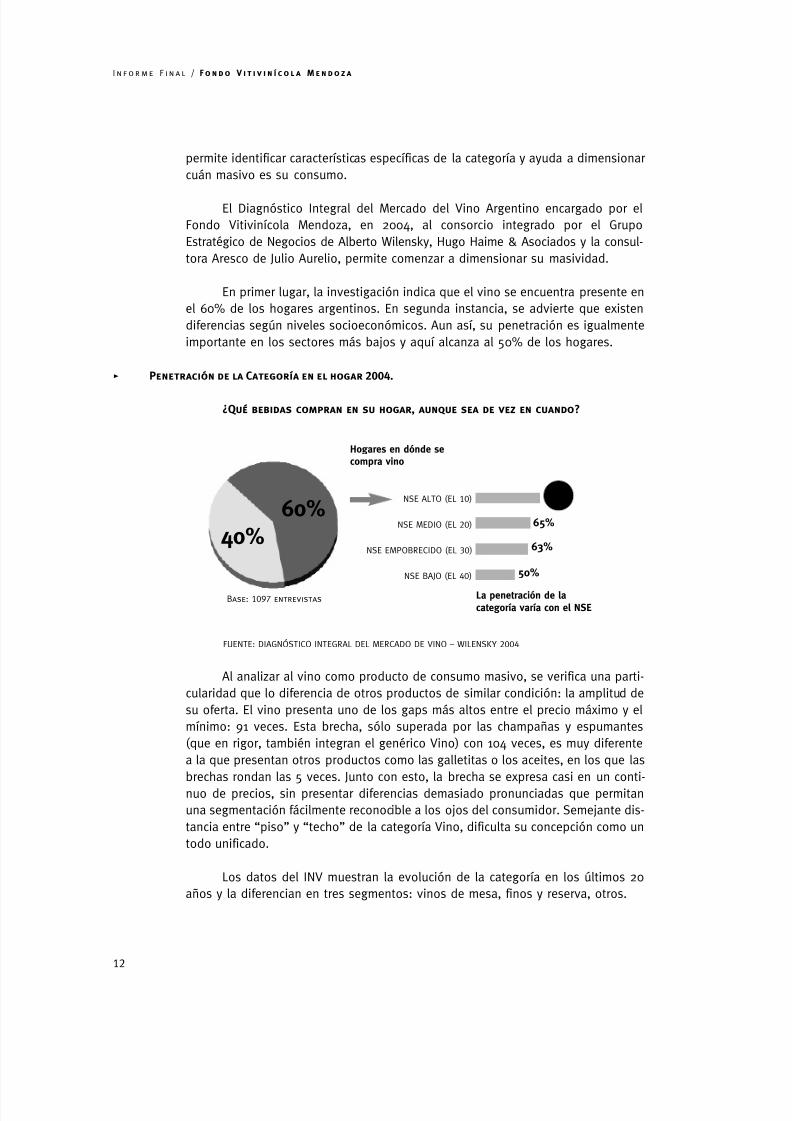

En primer lugar, la investigación indica que el vino se encuentra presente en

el 60% de los hogares argentinos. En segunda instancia, se advierte que existen

diferencias según niveles socioeconómicos. Aun así, su penetración es igualmente

importante en los sectores más bajos y aquí alcanza al 50% de los hogares.

> Penetración de la Categoría en el hogar 2004.

¿Qué bebidas compran en su hogar, aunque sea de vez en cuando?

Al analizar al vino como producto de consumo masivo, se verifica una parti-

cularidad que lo diferencia de otros productos de similar condición: la amplitud de

su oferta. El vino presenta uno de los gaps más altos entre el precio máximo y el

mínimo: 91 veces. Esta brecha, sólo superada por las champañas y espumantes

(que en rigor, también integran el genérico Vino) con 104 veces, es muy diferente

a la que presentan otros productos como las galletitas o los aceites, en los que las

brechas rondan las 5 veces. Junto con esto, la brecha se expresa casi en un conti-nuo de precios, sin presentar diferencias demasiado pronunciadas que permitan

una segmentación fácilmente reconocible a los ojos del consumidor. Semejante dis-

tancia entre “piso” y “techo” de la categoría Vino, dificulta su concepción como un

todo unificado.

Los datos del INV muestran la evolución de la categoría en los últimos 20

años y la diferencian en tres segmentos: vinos de mesa, finos y reserva, otros.

I n f o rme F i na l / Fondo V i t i v i n í c o l a Mendoza

12

75%

60%40%

65%

63%

50%

NSE ALTO (EL 10)

NSE MEDIO (EL 20)

NSE EMPOBRECIDO (EL 30)

NSE BAJO (EL 40)

Hogares en dónde secompra vino

La penetración de lacategoría varía con el NSE

FUENTE: DIAGNÓSTICO INTEGRAL DEL MERCADO DE VINO – WILENSKY 2004

Base: 1097 entrevistas

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 3/8

Vale aclarar que, a partir de 2003 rige la descategorización de los vinos, lo

cual modifica estas divisiones entre “de mesa” y “finos”. Igualmente, la aperturade los datos del INV permite visualizar que la caída del 40% del volumen no es

uniforme en toda la categoría. En el segmento de “vinos de mesa” esta disminu-

ción asciende al 55%. Por su parte, los “vinos finos” junto a los denominados

“reserva” muestran un crecimiento en su volumen de ventas del 80%, en los últi-

mos 20 años.

Gap de precios máximos y mínimos por categoría.

Evolución de los despachos por tipo de vino, Argentina, 1983-1993-2003, en hl.

De l a i n f o rma c i ó n a l a e s t r a t e g i a

13

Champañas

Vinos

Cremas de belleza facial

Shampoo

Pastas Dentales

Aceites

Galletitas

Jabones de Tocador

104 Veces

91 Veces

80 Veces

41 Veces

13 Veces

9 Veces

5 Veces

5 Veces

Cosecha Privada $ 4.62Dom Perignon $ 478.95

Vino de Mesa $ 1.85Felipe Rutini $ 168.85

Tartaruga $ 8.25ROC $ 1,071.49

Glasgow $ 1.48Neutrogena $ 60.23

Long Fresh $ 15.05Sensodyne $ 198.07

Midas $ 2.42Copisi $ 22.22

Nogalí $ 3.82Saladix $ 17.22

Bettina $ 4.13Dove $ 18.92

Fuente: Auditoria de mercado CCR

Fuente: Ministerio de Economía de Mendoza sobre la base de datos del INV

20549958

14558474

10699456

3039298

819720 592164

12338416

8017266

3728986

17639924

2066036

843998

Vinos Total

De Mesa

Fino + Reserva

Otros

1983 1993 2003 Variacion 2003 / 1983

-40%

-55%

+80%

-30%

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 4/8

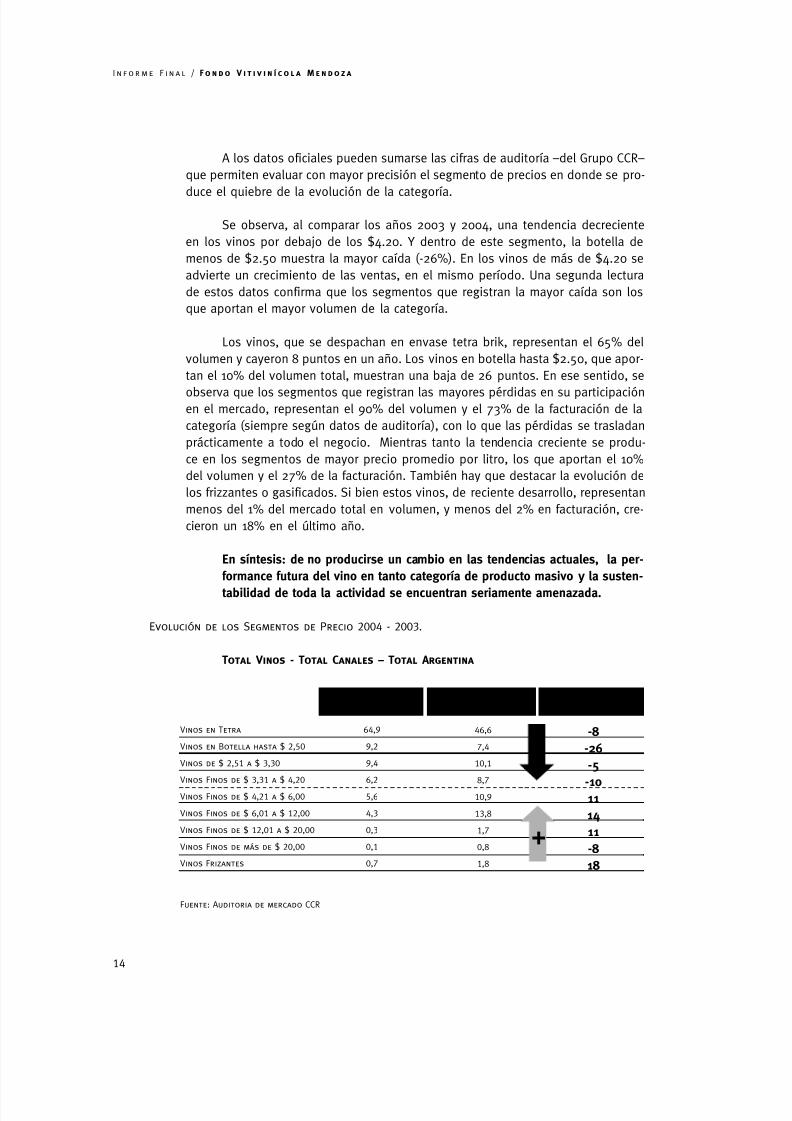

A los datos oficiales pueden sumarse las cifras de auditoría –del Grupo CCR–

que permiten evaluar con mayor precisión el segmento de precios en donde se pro-

duce el quiebre de la evolución de la categoría.

Se observa, al comparar los años 2003 y 2004, una tendencia decreciente

en los vinos por debajo de los $4.20. Y dentro de este segmento, la botella de

menos de $2.50 muestra la mayor caída (-26%). En los vinos de más de $4.20 se

advierte un crecimiento de las ventas, en el mismo período. Una segunda lectura

de estos datos confirma que los segmentos que registran la mayor caída son los

que aportan el mayor volumen de la categoría.

Los vinos, que se despachan en envase tetra brik, representan el 65% del

volumen y cayeron 8 puntos en un año. Los vinos en botella hasta $2.50, que apor-

tan el 10% del volumen total, muestran una baja de 26 puntos. En ese sentido, se

observa que los segmentos que registran las mayores pérdidas en su participaciónen el mercado, representan el 90% del volumen y el 73% de la facturación de la

categoría (siempre según datos de auditoría), con lo que las pérdidas se trasladan

prácticamente a todo el negocio. Mientras tanto la tendencia creciente se produ-

ce en los segmentos de mayor precio promedio por litro, los que aportan el 10%

del volumen y el 27% de la facturación. También hay que destacar la evolución de

los frizzantes o gasificados. Si bien estos vinos, de reciente desarrollo, representan

menos del 1% del mercado total en volumen, y menos del 2% en facturación, cre-

cieron un 18% en el último año.

En síntesis: de no producirse un cambio en las tendencias actuales, la per-

formance futura del vino en tanto categoría de producto masivo y la susten-

tabilidad de toda la actividad se encuentran seriamente amenazada.

Evolución de los Segmentos de Precio 2004 - 2003.

Total Vinos - Total Canales – Total Argentina

I n f o rme F i na l / Fondo V i t i v i n í c o l a Mendoza

14

Vinos en Tetra

Vinos en Botella hasta $ 2,50

Vinos de $ 2,51 a $ 3,30

Vinos Finos de $ 3,31 a $ 4,20Vinos Finos de $ 4,21 a $ 6,00

Vinos Finos de $ 6,01 a $ 12,00

Vinos Finos de $ 12,01 a $ 20,00

Vinos Finos de más de $ 20,00

Vinos Frizantes

64,9

9,2

9,4

6,25,6

4,3

0,3

0,1

0,7

46,6

7,4

10,1

8,710,9

13,8

1,7

0,8

1,8

-8

-26

-5

-1011

14

11

-8

18

Fuente: Auditoria de mercado CCR

Importanciaen volumen

Importanciaen faturación

Tendenciancia en volúmen2004 vs. 2003

-

+

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 5/8

Para poder sostener la condición de producto de consumo masivo, la cate-

goría Vino necesita tanto de los segmentos de vinos que aportan mayor volumen

como de aquellos que aportan mayor facturación por litro. Si sólo evolucionanfavorablemente los segmentos de precio superior, pero no se frena la gran caída

de los segmentos de volumen, se estaría frente al riesgo cierto de que el vino deje

de ser un producto masivo, para transformarse en un producto de nicho.

> Vino y Cerveza: la cuantificación del problema competitivo

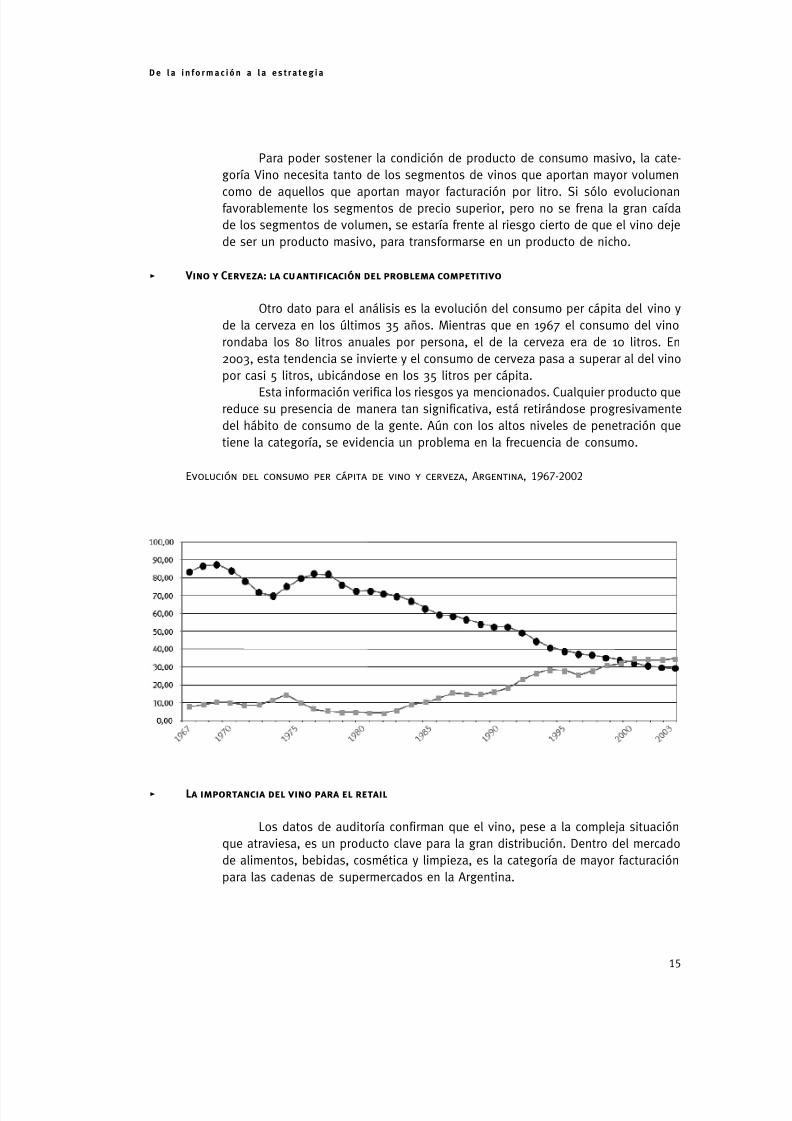

Otro dato para el análisis es la evolución del consumo per cápita del vino y

de la cerveza en los últimos 35 años. Mientras que en 1967 el consumo del vino

rondaba los 80 litros anuales por persona, el de la cerveza era de 10 litros. En

2003, esta tendencia se invierte y el consumo de cerveza pasa a superar al del vino

por casi 5 litros, ubicándose en los 35 litros per cápita.

Esta información verifica los riesgos ya mencionados. Cualquier producto quereduce su presencia de manera tan significativa, está retirándose progresivamente

del hábito de consumo de la gente. Aún con los altos niveles de penetración que

tiene la categoría, se evidencia un problema en la frecuencia de consumo.

Evolución del consumo per cápita de vino y cerveza, Argentina, 1967-2002

> La importancia del vino para el retail

Los datos de auditoría confirman que el vino, pese a la compleja situación

que atraviesa, es un producto clave para la gran distribución. Dentro del mercado

de alimentos, bebidas, cosmética y limpieza, es la categoría de mayor facturación

para las cadenas de supermercados en la Argentina.

De l a i n f o rma c i ó n a l a e s t r a t e g i a

15

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 6/8

Top 15 Categorías en Facturación

> La percepción del consumidor

Para completar esta primera aproximación a la problemática, vale analizar la

autopercepción que posee la demanda acerca de su propia variación en el consu-

mo del vino.

La Evolución Según la Percepción de la Demanda

I n f o rme F i na l / Fondo V i t i v i n í c o l a Mendoza

16

37%

48%

11%

685

24%

45%

28%

157

37%

51%

10%

174

45%

45%

6%

204

40%

50%

6%

150

Total Alto Medio Medio Emp. Bajo

Menor cantidad de vino

Igual cantidad de vino

mayor cantidad de vino

Base

Fuente: Estudio A. Wilensky para el Fondo Vitivinícola Mendoza

Fuente: Auditoria de mercado CCR

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 7/8

El diagnóstico de Wilensky, Haime y Aurelio confirma, además, que los dis-

tintos niveles socioeconómicos perciben de manera diferente los cambios en su

consumo de vino. Se observa que la percepción de disminución del consumo esmucho más alta en los estratos más bajos en donde entre el 40% y 45% declara

haber disminuido su consumo, mientras que en el otro extremo, el nivel alto expre-

sa consumir más cantidad de vino, cuadruplicando la tendencia de los sectores

bajos. Por su parte, los niveles medios parecieran promediar las tendencias de los

extremos, y expresar una invariabilidad en el consumo de vinos.

Existen, entonces, tendencias contrapuestas en el consumo de la categoría.

Mientras los estratos altos están incorporándose al consumo, los niveles bajos se

alejan del vino, lo cual convalida la hipótesis sobre el riesgo de “anichamiento” de

la categoría.

El crecimiento del vino en los sectores de mayor poder adquisitivo tiene granimportancia para la actividad vitivinícola, dado que permite vender productos con

mayor valor agregado y por ende, con mejor rentabilidad. Pero, que decrezca en

los segmentos medios y bajo, lo aleja de una gran parte de la población.

> Conclusiones Estratégicas Consensuadas

1- El consumo per cápita del mercado interno de vinos decrece (contraria-

mente a lo que sucede con las cervezas). Sólo crece el consumo de vinos de

más de $4.20, que representan el 11 % del volumen total.

Nota: el 88 % de los participantes al Foro manifestó estar Muy (6 puntos) o Totalmente de Acuerdo

(7 puntos) con este aspecto del diagnóstico.

De l a i n f o rma c i ó n a l a e s t r a t e g i a

17

Porcentaje de acuerdo 88%

5/17/2018 Consumo de Vino en Argentina - slidepdf.com

http://slidepdf.com/reader/full/consumo-de-vino-en-argentina 8/8