conceptosee

DESCRIPTION

hhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhhfccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccdddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddddaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaTRANSCRIPT

Mg; C.P.C. Clefort Alcnatara

CICLO 2013-III Módulo: IUnidad:I Semana: I

FORMULACION ANALISIS E INTERPRETACION DE EE.FF.

04/18/23 2

04/18/23 3

ESTADOS FINANCIEROS

1.-1.- 5.-5.-3.-3.-2.-2.- 4.-4.-

+ N.E.E.F. + N.E.E.F.

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

4

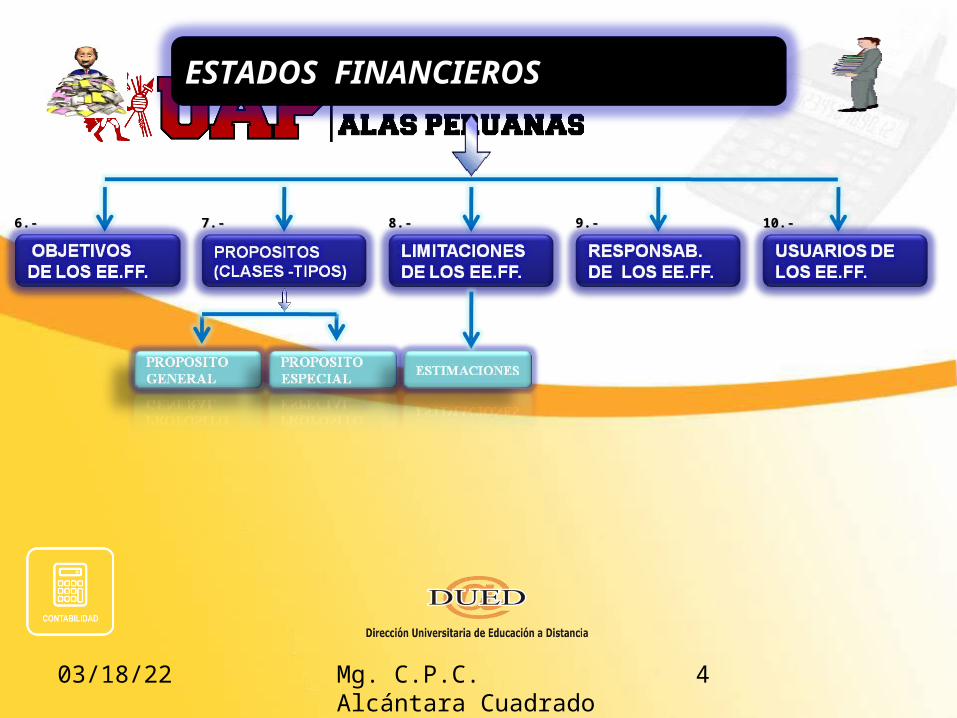

ESTADOS FINANCIEROS

6.-6.- 10.-10.-8.-8.-7.-7.- 9.-9.-

1.-1.-

5

LOS EE.FF. SON VINCULOSQUE TRANSMITENLA INFORMACION FINANCIERADEL PROCESO DE LA CONTABILIDAD

EL PROCESO CONTABLE A TRAVES DE SUSU DISTINTAS ETAPAS, ES LA ENCARGADA DE ELABORARA LOS ESTADOSFINANCIEROS

LA CONT. ORDENA, ANALIZA Y LO TRANSCRIBE ALIBROS Y REGUISTROS CONTABLES PARA AL FINALTRASLADARSELO A LOS EEFF A LOS CUALES MASVAN A SERVIR PARA LA ESPECTIVA TOMA DE DECISIONES DE LA EMPRESA .

55

RESUME

ANALIZA

REGISTRAR

CODIFICACLASIFICA

Dando como resultado los EE.FF que sirve para la toma de decisiones y la buena gestión

04/18/23

LA CONTABILIDAD

6

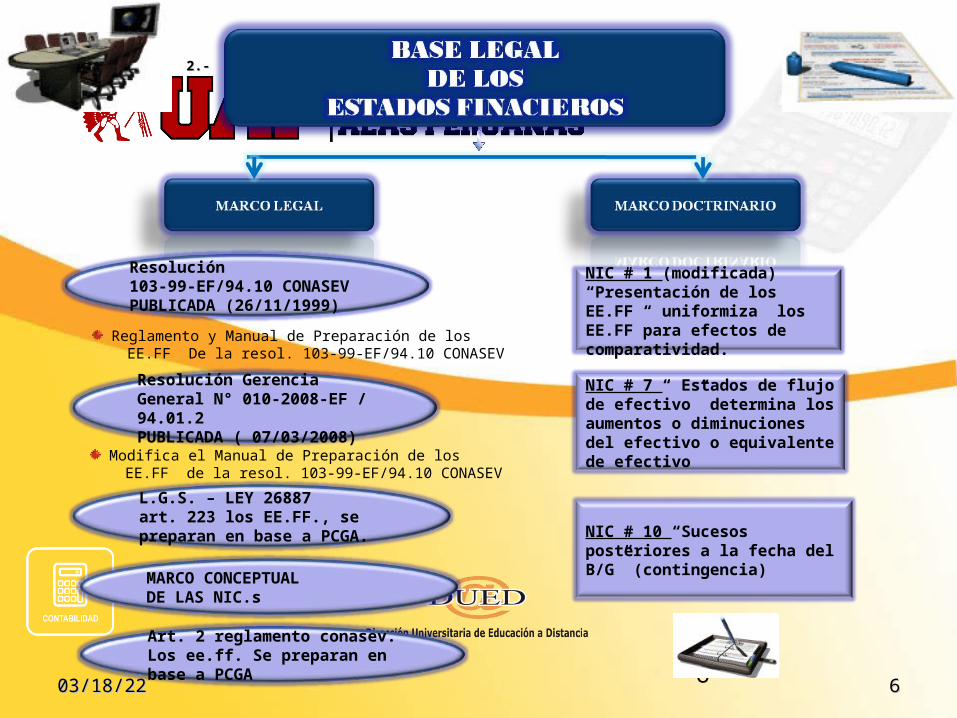

2.-2.-

66

Resolución 103-99-EF/94.10 CONASEVPUBLICADA (26/11/1999)

L.G.S. – LEY 26887art. 223 los EE.FF., se preparan en base a PCGA.

NIC # 1 (modificada) “Presentación de los EE.FF “ uniformiza los EE.FF para efectos de comparatividad.

NIC # 10 “Sucesos posteriores a la fecha del B/G” (contingencia)

NIC # 7 “ Estados de flujo de efectivo” determina los aumentos o diminuciones del efectivo o equivalente de efectivo

04/18/2304/18/23

Resolución Gerencia General N° 010-2008-EF / 94.01.2PUBLICADA ( 07/03/2008)

Modifica el Manual de Preparación de los EE.FF de la resol. 103-99-EF/94.10 CONASEV

Reglamento y Manual de Preparación de los EE.FF De la resol. 103-99-EF/94.10 CONASEV

MARCO CONCEPTUALDE LAS NIC.s

Art. 2 reglamento conasev. Los ee.ff. Se preparan en base a PCGA

04/18/2377

Son estados financieros son reportes que emite la gerencia de una empresa ,los cuales muestran diversos aspectos de la situación financiera (B/G) y situación económica (EG/P) de una empresa a una fecha determinada, de acuerdo los P.C.G.A. (principios contables generalmente aceptados)

3.-3.-

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

8

4.-4.-

B/GBalance general

ECPNEstado de cambios en

patrimonio netoEFE

Estado de flujo

EG/PEstado de ganancias y

perdidas

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

9

5.-5.-

REPORTE CONSUMO DE MATERIA PRIMA(RCMP)

REPORTE DE CONSUMO D ELOS GASTOS(RCCIF)

ESTADO DE COSTO PRODUCCION(ECP)

REPORTE CONSUMO DE NACIMIENTO(RCM)

SON DE USO INTERNOPARA LA GERENCIA

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

10

6.-6.-

LOS ESTADOS FINANCIEROS

SABER CUANDO INVERTIR

TOMAR DECISIONES

SABES CUANDO ADQUIRIR MAQUINAS

CUANDO COM Y VEN ACCIONES

OBTENCION DEFINANCIAMIENTO

INFORMESAL EST. PARA LA FISCAL.

:Sirven:

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

11

7.-7.-

EE.FF DE PERIODOEE.FF DE

CONSOLIDADEE.FF

EXTRAORDINARIOEE.FF DE

LIQUIDACION

04/18/23 12

8.-8.-

PROVISIONES Ó CUENTAS DE VALUACION PRINCIPIOS CONTABLES

04/18/23 13

9.-9.-

1313

ARTÍCULOS DE LA LEY GENERAL DE SOCIEDADES

Artículo 175º(Información fidedigna)

Artículo 177º(Responsabilidad)

Artículo 190º(Responsabilidad)

Donde se hablan sobre la responsabilidad De los estados financieros

El directorio debe proporcionarA los accionistas y al públicoLa información suficiente y fidedigna

Los directores respondenilimitada y solidariamenteAnte la sociedad, accionistaY terceros por los daños.

El gerente responde Ante la sociedad, losAccionistas y terceros Por los daños y perjuiciosQue ocasione por el incumplimiento

04/18/2304/18/23

04/18/23 Mg. C.P.C. Alcántara Cuadrado Clefort

14

10.-10.-

ELEMENTOS DE LOS EE.FFELEMENTOS DE LOS EE.FF

RELACIONES EN LA SITUACION FINANCIERA

RELACIONES EN LA SITUACION FINANCIERA

RELACIONES EN LOA SITUACION ECONOMICA

RELACIONES EN LOA SITUACION ECONOMICA

ACTIVOACTIVO

PASIVOPASIVO

PATRIMONIOPATRIMONIO INGRESOS

INGRESOSEGRESOS

EGRESOS

16

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Relacionando con la situaciónFinanciera

Relacionando con la situación Económica

Activo Pasivo Patrimonio Ingresos Egresos

EE.FFEE.FF

B/G E.G/P

Muestra la Situación financiera

Muestra laSituación económica

04/18/23

Mg. C.P.C. Alcántara Cuadrado Clefort

17

ACTIVO

PASIVO

INGRESOS

PATTRIMONIO

EGRESOS

Son recursos controlados por la empresaComo resultado de transacciones otros eventos pasados

Son obligaciones presentes como resultado De hechos pasados, previéndose que Su liquidación produzca para la empresa Una salida de recursos

Representa el flujo de salida de recursos en forma De disminución del activo o incremento Del pasivo o una combinación de ambos Que genera disminuciones del

Patrimonio neto.

Representan entradas de recursos En forma de incremento del activo o disminución del pasivo o una combinación De ambos que generan incrementoEn el patrimonio neto

04/18/23

Mg. C.P.C. Alcántara Cuadrado Clefort

18

PRESENTE O

ACTUAL

VALOR DE REALIZACION

VALUACION (DE LOS ELEMENTOS DE LOS EE.FF)

COSTO CORRIENTE

COSTOS HISTORICOS

04/18/23

Mg. C.P.C. Alcántara Cuadrado Clefort

19

METODOS DE VALUACIÓN.

METODO P.E.P.S METODO PROMEDIO METODO U.E.P.S

Primeras entradas primeras salidasquiere decir que lo primero que se compraa un determinado precioes lo primero que se debe vender a esedeterminado precio.

Este método es el que vapromediar las compras o pedidos que se hagan y quese tengan en almacén, promediando las cantidades entre si y dividiendo para obtener un costo promedio.

Últimas entradasPrimeras salidas.Esto quiere decir que lo Último que entra es lo Primero que sale.

04/18/23

Mg. C.P.C. Alcántara Cuadrado Clefort

20

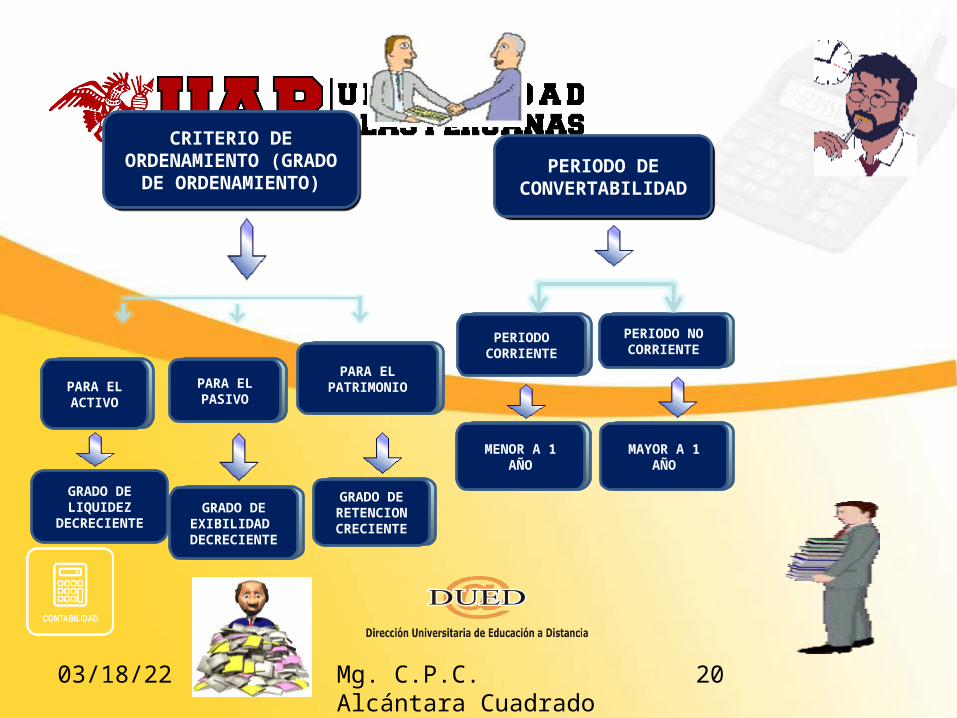

CRITERIO DE ORDENAMIENTO

(GRADO DE ORDENAMIENTO)

CRITERIO DE ORDENAMIENTO

(GRADO DE ORDENAMIENTO)

PARA EL ACTIVO

PARA EL PASIVO

PARA EL PATRIMONIO

GRADO DE LIQUIDEZ

DECRECIENTEGRADO DE

EXIBILIDAD DECRECIENTE

GRADO DE RETENCION CRECIENTE

MENOR A 1 AÑO

PERIODO CORRIENTE

PERIODO NO CORRIENTE

MAYOR A 1 AÑO

PERIODO DE CONVERTABILIDAD

PERIODO DE CONVERTABILIDAD

04/18/23

PARA EL ACTIVO

PARA EL PASIVO

PARA EL PATRIMONIO

GRADO DE EXIBILIDAD

DECRECIENTE

GRADO DE RETENCION CRECIENTE

MENOR A 1 AÑO

PERIODO CORRIENTE

PERIODO NO CORRIENTE

MAYOR A 1 AÑO

EMPRESAS EN MARCHA, DEVENGADO,UNIFORMIDAD

POSTULADOS CONTABLES FUNDAMENTALES SON:

SEGÚN LAS NIC`S LOS :

NORMALMENTE SE CONSIDERA QUE LA EMPRESA CONTINUARASUS OPERACIONES Y QUE NO TIENE INFORMACION NI NECESIDAD DE LIQUIDRSE O REDUCIR PARCIALMENTE SUS OPERACIONES.

DEVENGADOEVENGADO

LOS INGRESOSO Y COSTOS SE ACUMULAN, SON RECONOCIDOS A MEDIDA QUES E DEVENGAN O INCURREN Y SON REGISTRADOS EN LOS EE FFA LOS PUNTOS EN QUE SE RELACIONAN.

EMPRESA EN MARCHAEMPRESA EN MARCHA

22

ESTABLECER LAS BASES PARA LA PRESENTACION DE LOS EE FF CON PROPOPOSITOS DE INFORMACIONGENERAL CON EL FIN DE ASEGURAR LA COMPARABILIDAD DE LOS MISMOS, TANTO CON RESPECTO A LOSESATDOS PUBLICADOS POR LA MISMA EMPRESA EN PERIODOS INFERIORES COMO CON RESPECTO A ALASOTRAS EMPRESAS DIFERENTES.PARA ALCANZAR DICHO OBJETIVO, LA NORMA ESTABLECE, EN PRIMER LUGAR, CONSIDERACIONES GENERALES PARA LA PRESENTACION DE LOS EE FF Y ,A CONTINUACION OFRECE GUIAS PARA DETERMINAR SU ESRUCTURA, Y A LA VEZ QUE FIJA LOS REQUISITOS MINIMOS SOBRE EL CONENIDO DE LOS ESTADOS A PUBLICAR POR LAS EMRESAS. TANTO EL RECONOCIMIENTO COMO LAMEDICION Y PRESENTACION DE LAS TRANSASACCIONES Y SUCESOS PARTICULARES.

OBJETIVOS DE LOS EE FFNIC 1

SEGÚN NIC

Mg. C.P.C. Alcántara Cuadrado Clefort

2304/18/23

1.-1.- 5.-5.-3.-3.-2.-2.- 4.-4.-

LOS ESTADOS FINANCIEROS LOS ESTADOS FINANCIEROS B/G E.G/P. E.C.P.N. E.F.E.B/G E.G/P. E.C.P.N. E.F.E.

NORMAS PARA LA PREPARACION Y PRESENTACION DE LOS

ESTADOS FINANCIEROS

DEBEN SER PREPARADOS Y DEBEN SER PREPARADOS Y PRESENTADOS DE ACUERDO CON LAS PRESENTADOS DE ACUERDO CON LAS

SIGUIENTES NORMAS SIGUIENTES NORMAS

I.-I.-

BASES DE LAS NORMAS CONTABLES PARA LA PREPARACION Y PRESENTACION DE LOS ESTADOS FINANCIEROS

2.-2.-1.-1.- 3-3-

II.-II.-

COMPARATIBILIDAD

COMPRENSABILIDAD

APLICABILIDAD

COMFIBILIDAD

GRACIAS