cómo se debe hacer la causación contable impuesto a la riqueza

TRANSCRIPT

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 1/8

Cómo se debe hacer la causación contableImpuesto a la Riqueza?febrero 16, 2015 por NIIF CO · 5 Comentarios

Mucho se ha debatido respecto del tratamiento ue se le debe dar al impuesto a la riue!a dado su impacto en el "stado d#esultados de una entidad, $ al respecto se deben tener en cuenta %arios puntos de %ista&

1' (ributariamente& )e permite el diferimiento de la obli*aci+n entre los aos 2015, 2016, 201- $ 201.'

2' Contablemente ba/o Normas de Informaci+n Financiera, en cualuiera de los marcos tcnicos aplicables ho$ enColombia, un pasi%o es& na obli*aci+n presente deri%ada de un hecho pasado $ para satisfacerla se espera un sacrificiode recursos, $ la misma se puede medir de forma fiable' a probabilidad de ue ese impuesto una %e! cumplido el hecho*enerador no se ten*a ue pa*ar, es pr3cticamente nula, ra!+n por la cual no habr4a lu*ar a una pro%isi+n sino alreconocimiento de un pasi%o contra un *asto por la totalidad del c3lculo del impuesto a la riue!a, re*istrado contablemena 1 de enero de 2015'

' "enci+n planteada por el Conse/o (cnico de la Contadur4a 78blica& ue*o de hacer el an3lisis a la lu! de NIF $ sin uha$a nin*una duda respecto de la naturale!a de pasi%o ue tiene el impuesto a la riue!a $ al tratamiento contable ue sele debe dar, $ teniendo en cuenta la importancia de los efectos ue podr4an producir para las entidades, el C(C7 est3 deacuerdo con la idea de efectuar una eenci+n 9%oluntaria:, aplicable a los "stados financieros indi%iduales $ separados ,ue permita a las entidades reconocer la totalidad del impuesto a la riue!a contra resultados acumulados $ no contraresultados como lo indican los marcos normati%os de NIF' ;er concepto -22 del C(C7

#especto de la posici+n tributaria no ha$ duda, $ el tratamiento considero ue es claro' #especto al tratamiento contableba/o NIF, en la practica sur*en dudas como&

< )i los conceptos del C(C7 NO son de obli*atorio cumplimiento ni e/ecuci+n, no solo su aplicaci+n es %oluntaria sino uesi una entidad de control $ %i*ilancia no esta conforme con el tratamiento podr4a ape*arse a la norma, es decir elreconocimiento de acuerdo al marco normati%o de NIF'

< )i el C(C7 tiene la claridad de emitir un concepto en contra%4a de los criterios de reconocimiento de NIF, aun cuando soclaros sus ar*umentos, ser4a %alida esa orientaci+n=

< 7uede el C(C7 mediante un concepto ir en contra%4a de los marcos normati%os epedidos mediante >ecretos uere*lamentan la e$ 11? de 200@=

< 7odr4a una entidad tener en sus estados financieros una declaraci+n eplicita $ sin reser%as de cumplimiento de NIF aucuando es sabido ue no es as4=

"n mi opini+n $ aun cuando es clara la problem3tica respecto del cumplimiento de la norma contable, cualuier tratamientodiferente a re*istrar el 100A del impuesto a la riue!a en un pasi%o contra un *asto a 1 de enero de 2015, impide elcumplimiento epl4cito $ sin reser%as de NIF, de auellas entidades ue se encuentra en periodo de aplicaci+n durante el

2015'

B )ee more at& http&DDD'niif'coactualidadcomoBseBdebeBhacerBlaBcausacionBcontableBimpuestoBlaBriue!aEcommentB

@-0

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 2/8

Especial de Reforma Tributaria I: El impuesto

a la riqueza

Lo primero es advertir el particular nombre dado, “impuesto a la riqueza”, que no esotra cosa que la mutación del impuesto al patrimonio. En este caso el hecho

generador del impuesto a la riqueza se da por la posesión de la misma en un valor

igual o superior a 1.000 millones a 1 de enero de 201.

!e "orma general ser#n su$etos pasivos del impuesto a la riqueza los siguientes%

• &ersonas naturales, $ur'dicas, ( sociedades de hecho, contribu(entes del

impuesto sobre la renta ( complementarios.

• Las personas naturales sin residencia, nacionales o e)tran$eras, por la riqueza

pose'da en *olombia directamente o a trav+s de establecimientos permanentes,

salvo e)cepciones de tratados internacionales.

• Las sociedades ( entidades e)tran$eras en relación con la riqueza pose'da en

*olombia directamente o a trav+s de establecimientos permanentes, salvo

e)cepciones de tratados internacionales.

En ese sentido - son contribu(entes del impuesto a la riqueza%

• Los consorcios ( uniones temporales.

• Los "ondos de inversión de capital e)tran$ero.

• Las entidades del r+gimen tributario especial contempladas en el numeral 1 de

art'culo 1 E/.• Las entidades no contribu(entes del art'culo 22 E/.

• Las otras entidades no contribu(entes contempladas en el art'culo 2 E/.

• Los "ondos de inversiones, los "ondos de valores ( los "ondos comunes de que

trata el art'culo 21 E/.

• Los "ondos de pensiones ( los "ondos de cesant'as sealados en el art'culo 2

2 E/.

• Los centros de convenciones donde participen ma(oritariamente las c#maras

de comercio.

• Entidades que se encuentren en liquidación, concordato, liquidación "orzosaadministrativa, liquidación obligatoria, o que ha(an suscrito acuerdo de

restructuración 3le( 0415

• Empresas que se encuentren en acuerdos de reorganización 3le( 1116420065

• &ersonas naturales sometidas al r+gimen de insolvencia.

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 3/8

El hecho generador est# constituido por la posesión de riqueza a 1 de enero de 201

cu(o valor sea igual o superior a 71.000 millones. Entre tanto la base gravable est#

constituida por el valor del patrimonio bruto a 1 de enero de 201 menos las deudas

pose'das en esa misma "echa. 8enos las siguientes e)clusiones%

• En el caso de las personas naturales, las primeras 12.000 9:/ de la casa oapartamento de habitación.

• El valor patrimonial neto de las acciones, cuotas o partes de inter+s en

sociedades nacionales pose'das directamente o a trav+s de "iducias mercantiles o

"ondos de inversión colectiva.

• El valor patrimonial neto de los aportes sociales realizados por los asociados,

en el caso de los su$etos pasivos contribu(entes del impuesto sobre la renta de

que trata el numeral ; del art'culo 1 del Estatuto /ributario.

• El valor patrimonial neto de los bienes inmuebles de bene"icio ( uso p<blico de

las empresas p<blicas de transporte masivo de pasa$eros, as' como el valorpatrimonial neto de los bancos de tierras que posean las empresas p<blicas

territoriales destinadas a vivienda prioritaria.

=s' mismo se estableció una base gravable especial respecto de las ca$as de

compensación, los "ondos de empleados ( las asociaciones gremiales, pues solo ser#

tomada la riqueza en relación de las actividades sobre las cuales tributan como como

contribu(entes.

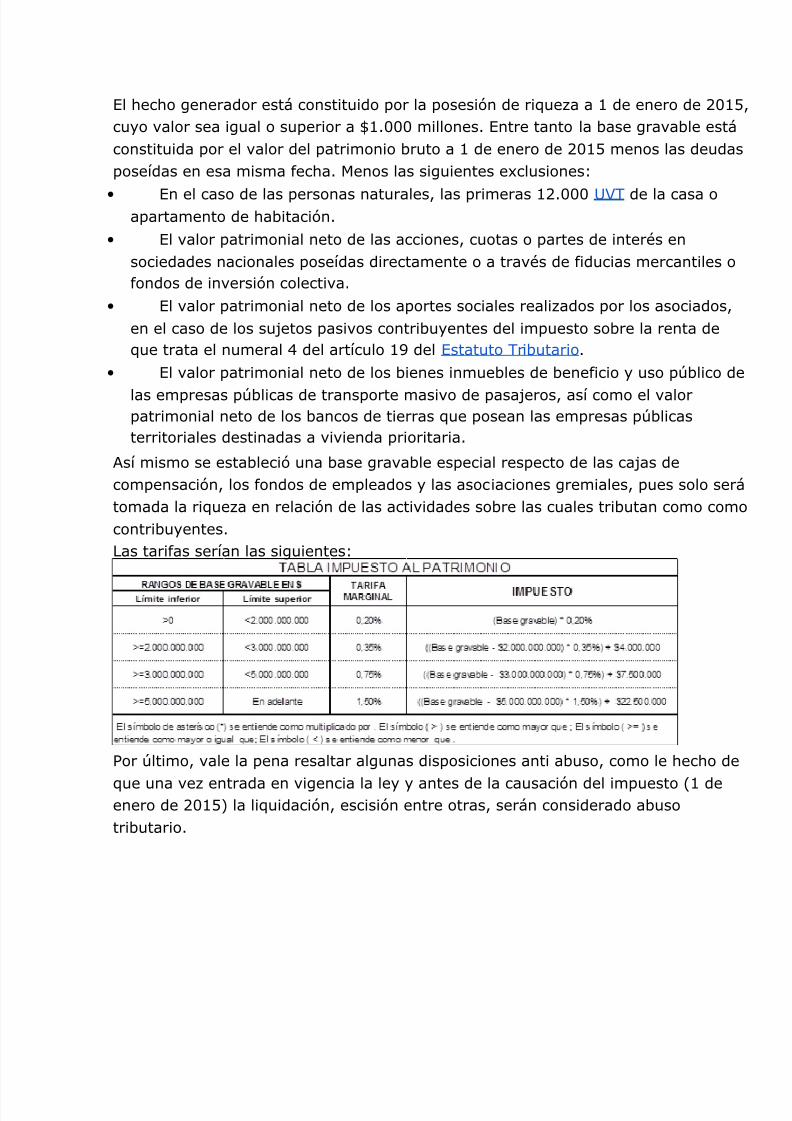

Las tari"as ser'an las siguientes%

&or <ltimo, vale la pena resaltar algunas disposiciones anti abuso, como le hecho de

que una vez entrada en vigencia la le( ( antes de la causación del impuesto 31 deenero de 2015 la liquidación, escisión entre otras, ser#n considerado abuso

tributario.

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 4/8

Especial de >e"orma /ributaria ?% @u$etos &asivosdel ?mpuesto a la >iqueza

Estimados lectores, anteriormente alcanzamos a desarrollar algunos aspectos del

pro(ecto de le(, en nuestro especial de an#lisis del pro(ecto de re"orma tributaria,

ahora con la e)pedición de la le( 1A de 201; sancionada ( publicada en diario

o"icial ;.A; del 2 de diciembre de 201;, (a podemos analizar todos los aspectos

de la misma.

&ara ello, la metodolog'a que hemos decidido para estudiar la le( se en"ocar# desde

la perspectiva de cada impuesto 3>enta, *>EE, ?mpuesto a la >iqueza, ?:=,

?mpuesto al consumo, B8C, &rocedimiento /ributario5 ( abandonamos el an#lisis

sucesivo del articulado. En esta primera entrega, analizaremos los su$etos pasivos

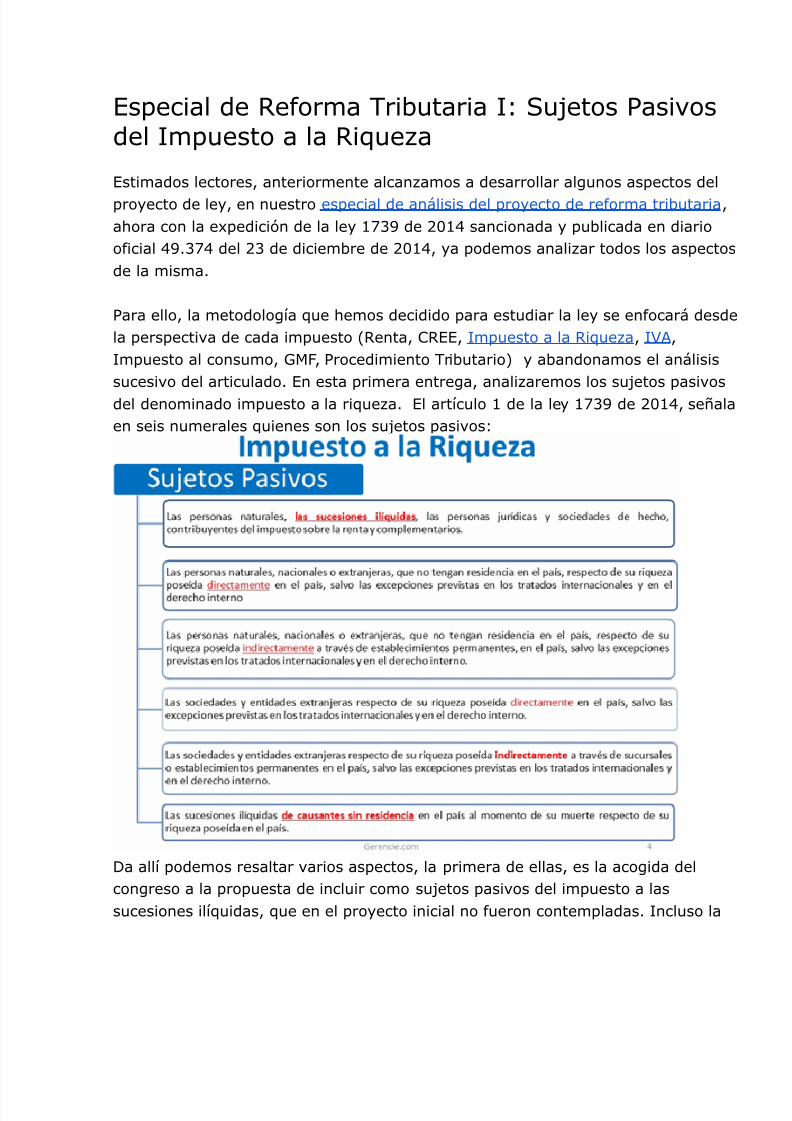

del denominado impuesto a la riqueza. El art'culo 1 de la le( 1A de 201;, seala

en seis numerales quienes son los su$etos pasivos%

!a all' podemos resaltar varios aspectos, la primera de ellas, es la acogida del

congreso a la propuesta de incluir como su$etos pasivos del impuesto a las

sucesiones il'quidas, que en el pro(ecto inicial no "ueron contempladas. ?ncluso la

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 5/8

iniciativa "ue m#s all# de la solicitud, ( aadió como su$eto pasivo del impuesto a la

sucesiones il'quidas de causantes sin residencia en lo re"erente a la riqueza pose'da

en *olombia.

-tro aspecto que se observa, es la intensión de gravar la totalidad de la riqueza

pose'da en *olombia, abandonando el paradigma de contribu(entes declarantescomo era costumbre ( pasamos a concretar la "igura del establecimiento

permanente. Es de aclarar que la noción de establecimiento permanente inclu(e a la

sucursales, as' mismo la de"inición de establecimiento permanente en la le( debe

entenderse de con"ormidad con el decreto 026 de 201, (a que pueden presentars

di"erencias conceptuales con la noción que se tienen en los *!?Ds.

=hora bien, en el caso de la riqueza pose'da “indirectamente” la obligación "ormal de

declarar recae sobre la sucursal o establecimiento permanente, lo que puede abrir l

posibilidad de discutir si se trata de un impuesto directo o indirecto, argumento que

podr'a apo(ar o desvirtuar las posibles demandas basadas en los contratos deestabilidad $ur'dica.

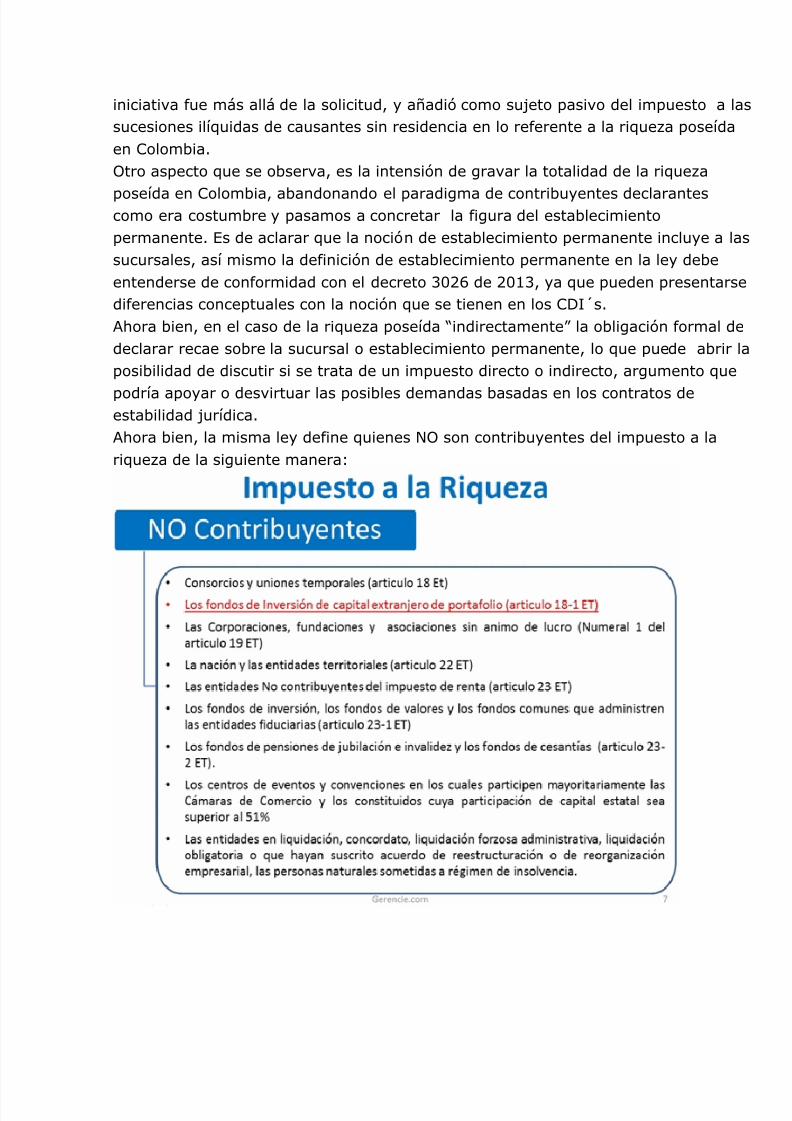

=hora bien, la misma le( de"ine quienes - son contribu(entes del impuesto a la

riqueza de la siguiente manera%

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 6/8

*omo se resalta, la intención de la Bobierno desde el pro(ecto inicial, era e)cluir de

gravamen a los inversionistas de capital e)tran$ero de porta"olio, so pena de no

alterar los indicadores de inversión e)tran$era.

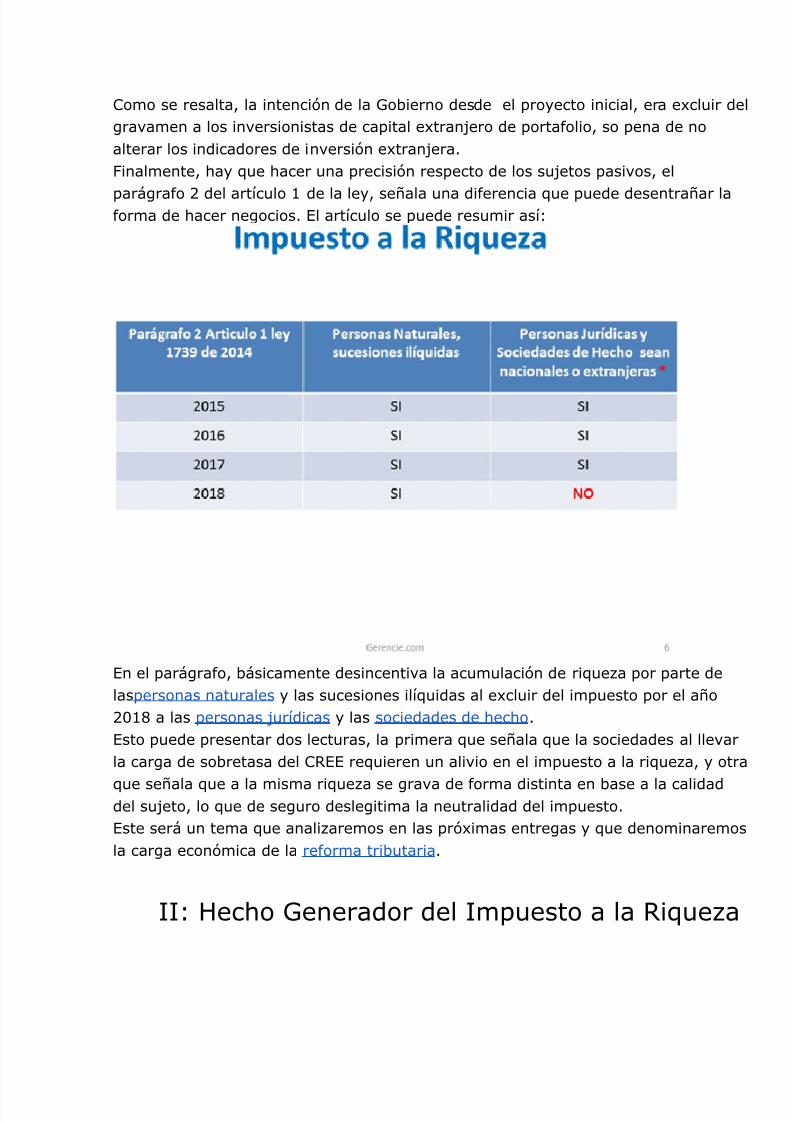

Cinalmente, ha( que hacer una precisión respecto de los su$etos pasivos, el

par#gra"o 2 del art'culo 1 de la le(, seala una di"erencia que puede desentraar la"orma de hacer negocios. El art'culo se puede resumir as'%

En el par#gra"o, b#sicamente desincentiva la acumulación de riqueza por parte de

laspersonas naturales ( las sucesiones il'quidas al e)cluir del impuesto por el ao

201 a las personas $ur'dicas ( las sociedades de hecho.

Esto puede presentar dos lecturas, la primera que seala que la sociedades al llevar

la carga de sobretasa del *>EE requieren un alivio en el impuesto a la riqueza, ( otr

que seala que a la misma riqueza se grava de "orma distinta en base a la calidaddel su$eto, lo que de seguro deslegitima la neutralidad del impuesto.

Este ser# un tema que analizaremos en las pró)imas entregas ( que denominaremo

la carga económica de la re"orma tributaria.

??% Fecho Benerador del ?mpuesto a la >iqueza

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 7/8

*ontinuando con nuestro especial de >e"orma tributaria, en esta oportunidad nos

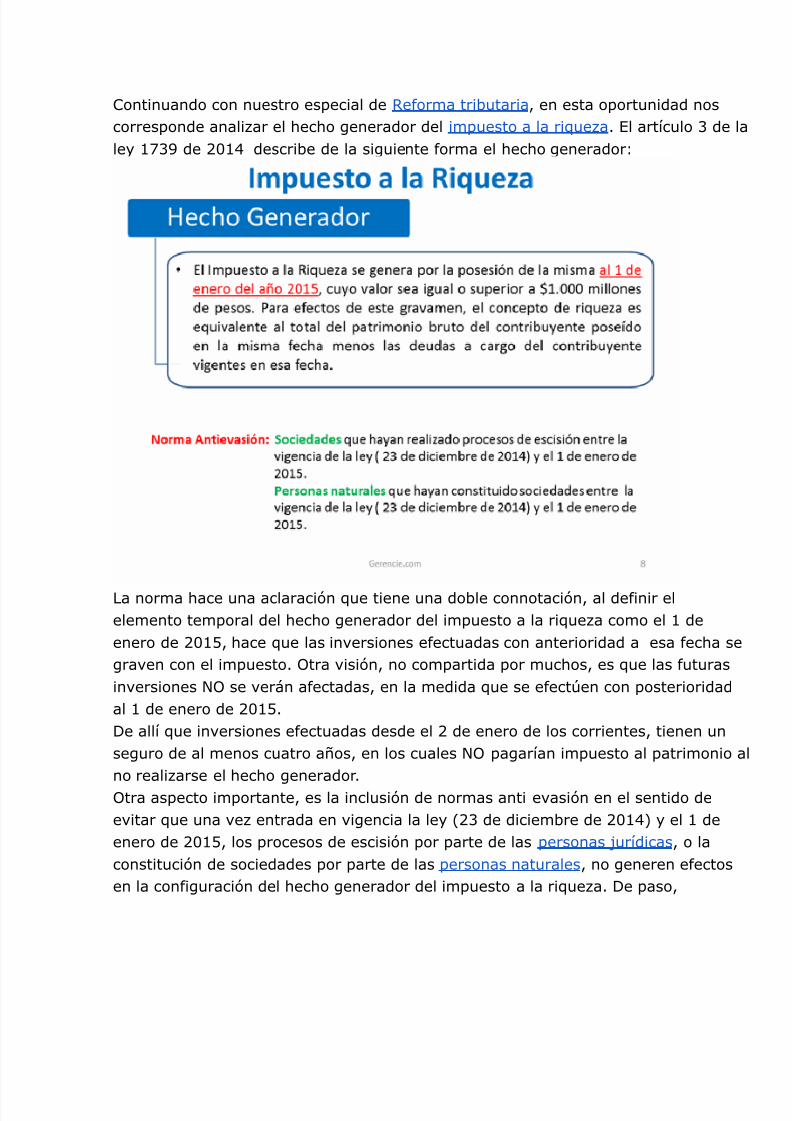

corresponde analizar el hecho generador del impuesto a la riqueza. El art'culo de l

le( 1A de 201; describe de la siguiente "orma el hecho generador%

La norma hace una aclaración que tiene una doble connotación, al de"inir el

elemento temporal del hecho generador del impuesto a la riqueza como el 1 de

enero de 201, hace que las inversiones e"ectuadas con anterioridad a esa "echa se

graven con el impuesto. -tra visión, no compartida por muchos, es que las "uturas

inversiones - se ver#n a"ectadas, en la medida que se e"ect<en con posterioridad

al 1 de enero de 201.

!e all' que inversiones e"ectuadas desde el 2 de enero de los corrientes, tienen un

seguro de al menos cuatro aos, en los cuales - pagar'an impuesto al patrimonio a

no realizarse el hecho generador.

-tra aspecto importante, es la inclusión de normas anti evasión en el sentido de

evitar que una vez entrada en vigencia la le( 32 de diciembre de 201;5 ( el 1 de

enero de 201, los procesos de escisión por parte de las personas $ur'dicas, o la

constitución de sociedades por parte de las personas naturales, no generen e"ectos

en la con"iguración del hecho generador del impuesto a la riqueza. !e paso,

8/16/2019 Cómo Se Debe Hacer La Causación Contable Impuesto a La Riqueza

http://slidepdf.com/reader/full/como-se-debe-hacer-la-causacion-contable-impuesto-a-la-riqueza 8/8

aplaudimos que en esta oportunidad no se viole el principio de irretroactividad al

incluir todo el ao gravable 201;.