comisiÓn de apoyo al ejercicio independiente … · tÉcnicas de auditorÍa asistidas por...

TRANSCRIPT

BOLETÍN MENSUAL

Editor Responsable: CPC Mario Nuño Benavides Presidente del Consejo Directivo 2015 Director de la Edición: CPC Luis Alberto García Sánchez Vicepresidente General 2015 Presidentes de Comisiones participantes: LCP J. De Jesús Padilla Nungaray Presidente de la Comisión de Apoyo al Ejercicio Independiente 2015 CPC José Manuel Alejandre Escanes Subcomisión del Boletín de Apoyo al Ejercicio Independiente 2015 CPC Alfredo Coronado Barbosa Presidente de la Comisión de Dictamen Fiscal 2015 CPC José Manuel Alejandre Escanes Subcomisión del Boletín de la Comisión de Dictamen Fiscal 2015 CPC Rodolfo Servín Gómez Presidente de la Comisión Fiscal 2015 LCP y MI Marco Antonio Gallegos Cruz Subcomisión del Boletín de la Comisión Fiscal 2015 CP Lisstte Yuliana Guzmán Mendoza Presidente de la Comisión de Precios de Transferencia 2015 CPC Alfredo Nájar Fuentes Presidente de la Comisión de Sector Gobierno 2015 Política Editorial

Los artículos publicados expresan la opinión de sus autores y no necesariamente la del Colegio. No se permite la reproducción total ó parcial de los artículos publicados sin citar la fuente respectiva. Edición Digital: LD Carolina Castellanos Diseñadora LIA Andrés Castañeda Covarrubias Informática

COMISIÓN DE APOYO AL EJERCICIO INDEPENDIENTE

TOPE DE LAS DEDUCCIONES PERSONALES Autor: LCP y MI Marco Antonio Gallegos Cruz

COMISIÓN DE DICTAMEN FISCAL

NIA’s APLICABLES PARA UN CIERRE ADECUADO DEL TRABAJO DEL AUDITOR Autor: CPC Carlos Gabriel Hernández Hernández

TÉCNICAS DE AUDITORÍA ASISTIDAS POR COMPUTADORA Autor: CPC Omar Edgardo Ruvalcaba Gutiérrez

COMISIÓN FISCAL INTERPRETACIÓN SISTEMÁTICA DEL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN A LA LUZ DE UN PROCEDIMIENTO GARANTE DE DERECHOS HUMANOS Autor: Lic. M. Antonio Mendoza Soto

IMPUESTO AL VALOR AGREGADO EN SERVICIOS PARCIALES DE CONSTRUCCIÓN EN CASA HABITACIÓN Autor: CPC Jaime Enrique Morelos Sánchez

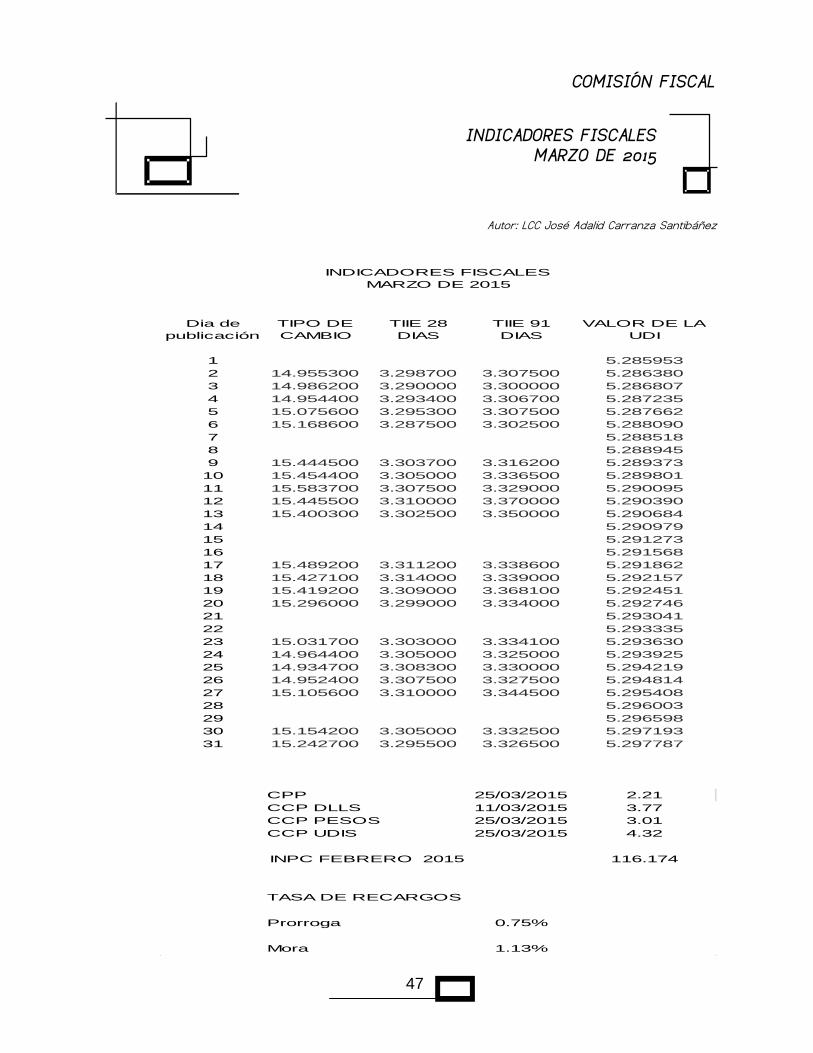

RESUMEN DEL DIARIO OFICIAL DE LA FEDERACIÓN, MARZO 2015 Autor: LCC José Adalid Carranza Santibáñez

PRECEDENTES, MARZO 2015 Autor: Lic. Marco Antonio Mendoza Soto

INDICADORES FISCALES, MARZO 2015 Autor: LCC José Adalid Carranza Santibáñez

COMISIÓN DE PRECIOS DE TRANSFERENCIA ANÁLISIS DE SERVICIOS ADMINISTRATIVOS EN PRECIOS DE TRANSFERENCIA Autor: Jimy Cruz Camacho

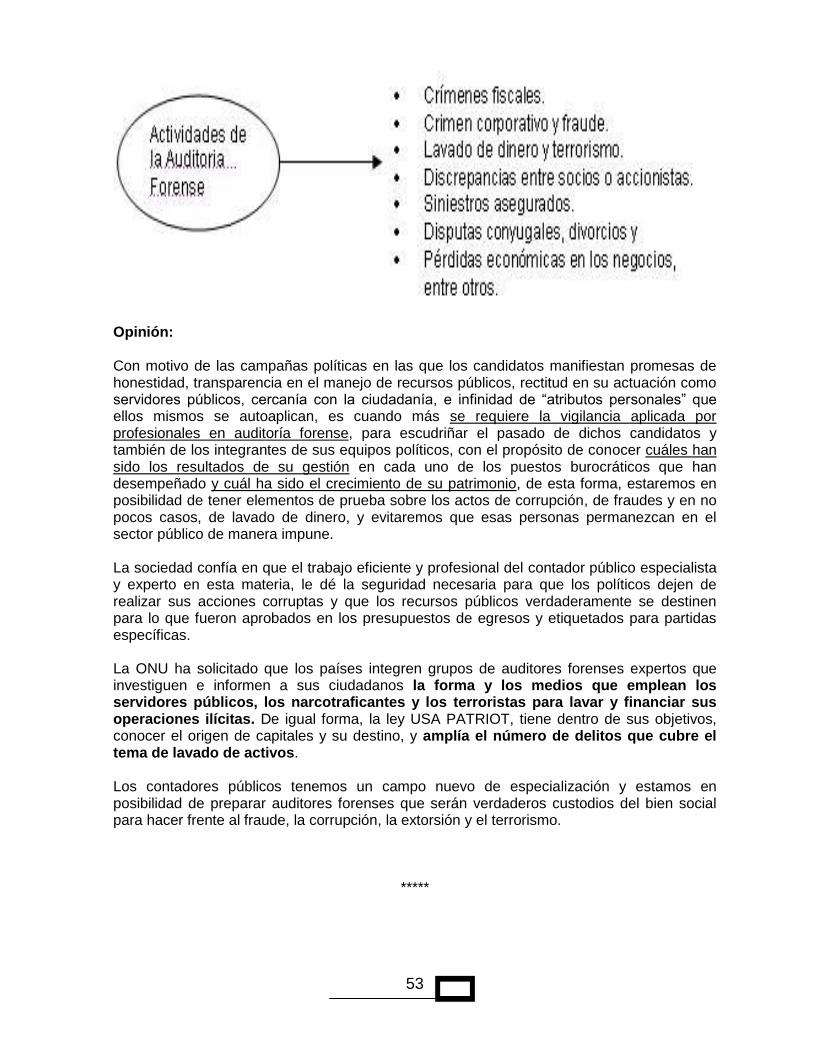

COMISIÓN DE SECTOR GOBIERNO AUDITORÍA FORENSE Autor: CPC José Luis Mercado Ibarra

1

7

10

15

27

32

34

47

48

49

Abril 2015

1

COMISIÓN DE APOYO AL EJERCICIO INDEPENDIENTE

TOPE DE LAS DEDUCCIONES PERSONALES

Autor: LCP y MI Marco Antonio Gallegos Cruz

¡A declarar se ha dicho! En este mes de abril se deberá presentar la declaración anual de personas físicas; dicha declaración corresponde al ejercicio 2014, año de reformas fiscales que afectaron de manera directa y particular a los contribuyentes personas físicas, caso que nos ocupa. Antes de precisar de manera rápida a cuales reformas me refiero, considero conveniente citar la siguiente frase: “El arte de los impuestos consiste en desplumar al ganso de forma tal que se obtenga la mayor cantidad de plumas con el menos ruido” – Jean Baptiste Colbert-. El Poder Ejecutivo y Poder Legislativo hicieron realidad esta frase, ya que mediante las siguientes disposiciones, por citar algunas, lograron su objetivo de recaudar más:

Incremento en la tarifa de ISR de la tasa del 30% al 35%.(Articulo 152 LISR) Disminución de monto exento para enajenación de casa habitación de 1.5 millones

de unidades de inversión (UDIS) a 700 mil unidades de inversión (UDIS). (Artículo 93 fracción XIX, inciso a).

Retención del 10% de dividendos recibidos por personas físicas de personas morales residentes en México. (Artículo 140 LISR).

Limitación de deducciones personales aplicando la cantidad que resulte menor entre: a) el 10% del total de los ingresos del contribuyente o b) cuatro salarios mínimos del contribuyente (en el área geográfica “A”, el equivalente a $ 98,243.40) (Articulo 151 LISR).

En este artículo desarrollaré, el último punto, es decir, la limitación de las deducciones personales, abordando temas como: la exposición de motivos, quiénes pueden optar por deducir, requisitos generales y específicos a cumplir, así como los pronunciamientos de la Suprema Corte de Justicia de la Nación respecto al tema. INTRODUCCIÓN Padrón de contribuyentes En el informe Tributario y de Gestión del cuarto trimestre del ejercicio 2014, publicado en la página Web del SAT, se señala que al mes de diciembre de 2014, el padrón de contribuyentes estuvo conformado por 46.3 millones de contribuyentes, lo que significó un aumento de 4.6 millones de contribuyentes (11.1 por ciento) respecto al mismo mes de 2013, lo cual se debió a la incorporación de 92,423 Personas Morales, 1.4 millones de Personas Físicas y 3.2 millones de asalariados.

2

Composición del padrón de contribuyentes

La grafica anterior, muestra la importancia que revisten las Personas Físicas en la contribución de los impuestos, ya que 28.9 millones son asalariados, es decir, tributan en el Capítulo I, Titulo IV LISR y 15.6 millones tributan en los demás Capítulos II al IX, Titulo IV LISR. Exposición de motivos de la iniciativa del Ejecutivo Al tener esta cantidad de contribuyentes cautivos y con la finalidad de ser totalmente recaudatorio, el Ejecutivo propuso en la exposición de motivos establecer límites de las deducciones personales, con los siguientes argumentos:

Actualmente, la Ley del ISR permite reducir la base gravable sobre la que se determina el impuesto anual aplicando diversos conceptos de gasto de tipo personal. Es decir, las personas físicas pueden realizar la deducción de algunas erogaciones personales. La aplicación de estas deducciones personales, que representa una reducción de los ingresos gravables del ejercicio, frecuentemente da lugar a la determinación de un saldo a favor en relación con el impuesto pagado o retenido en forma provisional.

En los últimos años, el número de este tipo de deducciones se ha duplicado de 5 a 10, a la vez que su monto se ha incrementado significativamente. Entre 2003 y 2011 el monto de las deducciones personales que declararon los contribuyentes creció alrededor de 270% en términos reales. Ello obedece tanto en el incremento en el monto deducible así como a la aplicación de nuevos conceptos deducibles, por ejemplo, el pago de colegiaturas.

Ante este escenario, con el fin de incrementar la recaudación, mejorar la distribución de los beneficios tributarios y dar mayor progresividad al ISR de las personas físicas, se propone a esa Soberanía limitar el monto máximo de las deducciones personales realizadas por una persona física al año a la cantidad que resulte menor entre el 10% del ingresos anual total del contribuyente, incluyendo ingresos exentos, y un monto equivalente a 2 salarios mínimos anuales correspondientes al área geográfica del Distrito Federal.

Esta medida ayudaría a logar un sistema más progresivo y justo, toda vez que el beneficio que otorgan las deducciones personales se concentra en forma desproporcionada en aquellos contribuyentes de mayor capacidad económica.

La nueva Ley de ISR El pasado 11 de diciembre de 2013 se publicó en el DOF el “Decreto por el que se expide la Ley del Impuesto Sobre la Renta, misma que entró en vigor el día 01 de enero del 2014.

3

La LISR contempla el Titulo IV “De las personas físicas”, integrado por los capítulos del I al IX, cada uno con su propio tratamiento en cuando ingresos y deducciones autorizadas, dichos capítulos son los siguientes:

Título IV “De las personas físicas”

Capítulo Ingresos

Capítulo I De los ingresos por salarios y en general por la prestación de un servicio personal subordinado

Capítulo II De los ingresos por actividad empresarial y profesional

Capítulo III De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.

Capítulo IV De los ingresos por enajenación de bienes

Capítulo V De los ingresos por adquisición de bienes

Capítulo VI De los ingresos por intereses

Capítulo VII De los ingresos por la obtención de premios

Capítulo VIII De los ingresos por dividendos

Capítulo IX De los demás ingresos

Determinación de base gravable (Articulo 152 LISR) Para determinar el impuesto del ejercicio el artículo 152 de la LISR, dispone que se sumarán los ingresos obtenidos conforme al capítulo I, III, IV, V, VI, VIII, y IX de este Título, después de efectuar las deducciones autorizadas en dichos capítulos, la utilidad gravable determinada conforme a las secciones I ( Régimen general) o II (RIF) del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 (deducciones personales) de esta Ley. A la cantidad que se obtenga se aplica la tarifa. DESARROLLO Deducciones personales (Articulo 151 LISR) En el último párrafo del artículo 151 de la LISR, podemos observar la limitación en los siguientes términos:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales: ………………………………………

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo y del artículo 185, no podrá exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año del área geográfica del contribuyente, o del 10% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo, no será aplicable tratándose de los donativos a que se refiere la fracción III de este artículo.

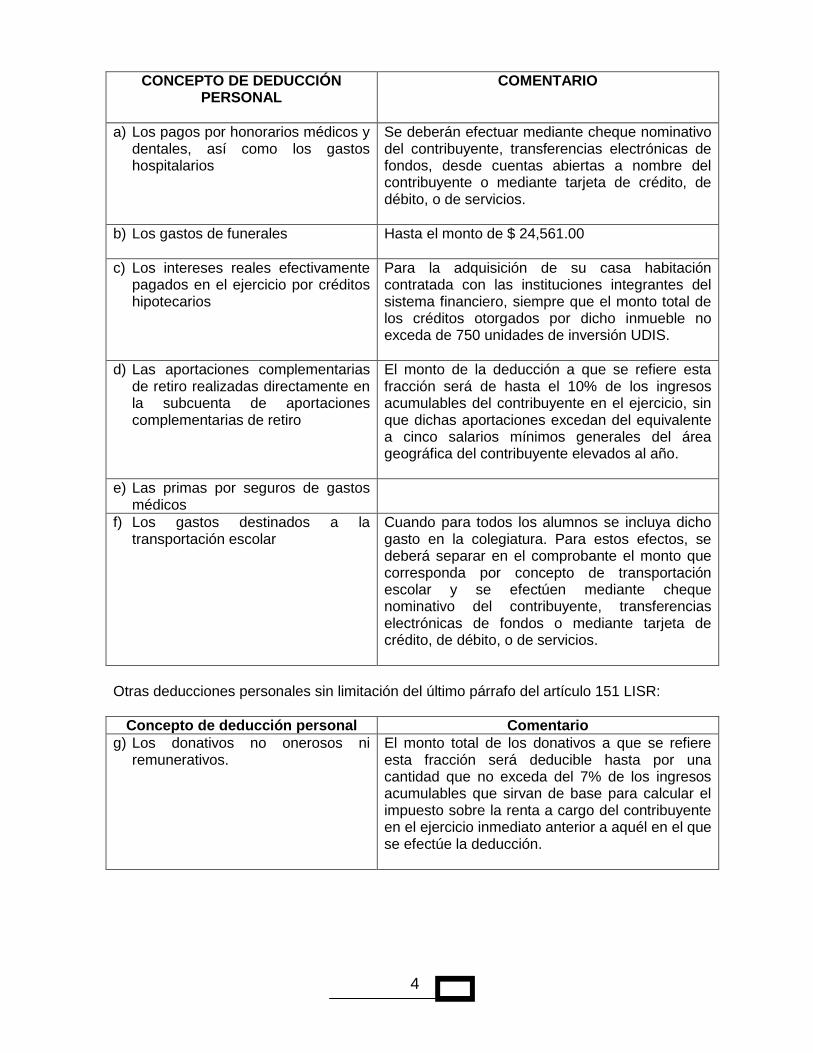

La limitación de deducciones personales, a que se refiere el precepto anterior, aplica a las siguientes deducciones personales:

4

CONCEPTO DE DEDUCCIÓN PERSONAL

COMENTARIO

a) Los pagos por honorarios médicos y dentales, así como los gastos hospitalarios

Se deberán efectuar mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente o mediante tarjeta de crédito, de débito, o de servicios.

b) Los gastos de funerales Hasta el monto de $ 24,561.00

c) Los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios

Para la adquisición de su casa habitación contratada con las instituciones integrantes del sistema financiero, siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de 750 unidades de inversión UDIS.

d) Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro

El monto de la deducción a que se refiere esta fracción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a cinco salarios mínimos generales del área geográfica del contribuyente elevados al año.

e) Las primas por seguros de gastos médicos

f) Los gastos destinados a la transportación escolar

Cuando para todos los alumnos se incluya dicho gasto en la colegiatura. Para estos efectos, se deberá separar en el comprobante el monto que corresponda por concepto de transportación escolar y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos o mediante tarjeta de crédito, de débito, o de servicios.

Otras deducciones personales sin limitación del último párrafo del artículo 151 LISR:

Concepto de deducción personal Comentario

g) Los donativos no onerosos ni remunerativos.

El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción.

5

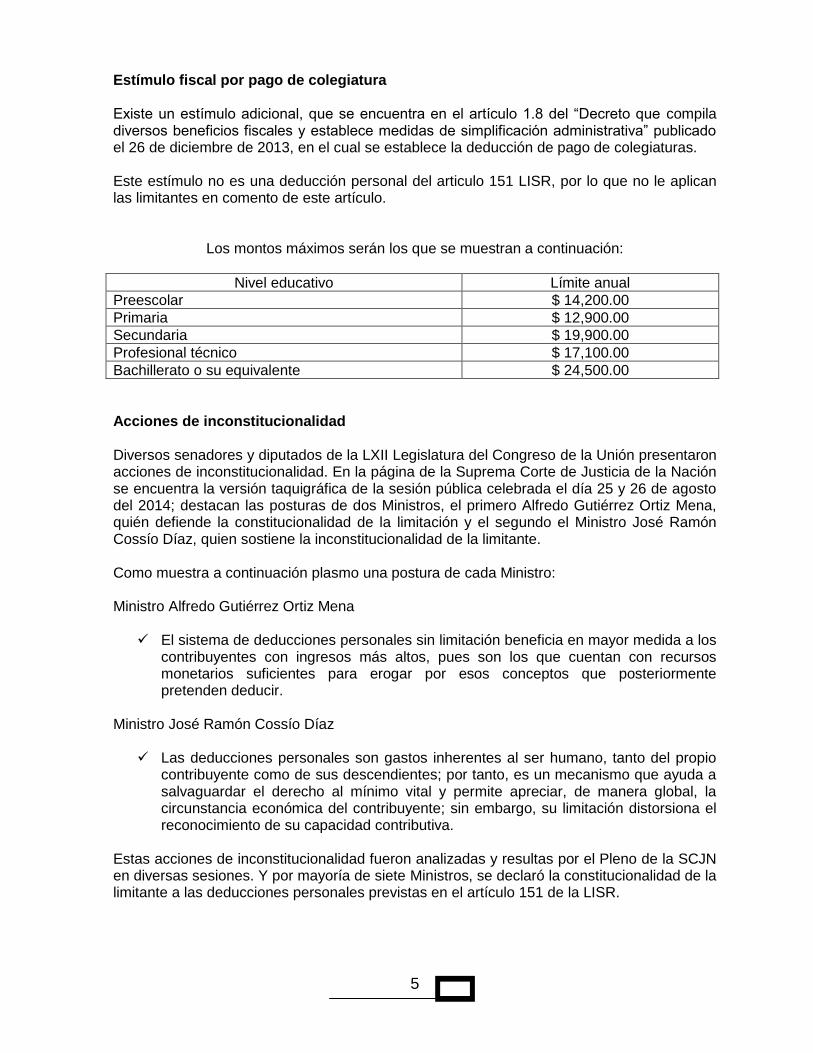

Estímulo fiscal por pago de colegiatura Existe un estímulo adicional, que se encuentra en el artículo 1.8 del “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa” publicado el 26 de diciembre de 2013, en el cual se establece la deducción de pago de colegiaturas. Este estímulo no es una deducción personal del articulo 151 LISR, por lo que no le aplican las limitantes en comento de este artículo.

Los montos máximos serán los que se muestran a continuación:

Nivel educativo Límite anual

Preescolar $ 14,200.00

Primaria $ 12,900.00

Secundaria $ 19,900.00

Profesional técnico $ 17,100.00

Bachillerato o su equivalente $ 24,500.00

Acciones de inconstitucionalidad Diversos senadores y diputados de la LXII Legislatura del Congreso de la Unión presentaron acciones de inconstitucionalidad. En la página de la Suprema Corte de Justicia de la Nación se encuentra la versión taquigráfica de la sesión pública celebrada el día 25 y 26 de agosto del 2014; destacan las posturas de dos Ministros, el primero Alfredo Gutiérrez Ortiz Mena, quién defiende la constitucionalidad de la limitación y el segundo el Ministro José Ramón Cossío Díaz, quien sostiene la inconstitucionalidad de la limitante. Como muestra a continuación plasmo una postura de cada Ministro: Ministro Alfredo Gutiérrez Ortiz Mena

El sistema de deducciones personales sin limitación beneficia en mayor medida a los contribuyentes con ingresos más altos, pues son los que cuentan con recursos monetarios suficientes para erogar por esos conceptos que posteriormente pretenden deducir.

Ministro José Ramón Cossío Díaz

Las deducciones personales son gastos inherentes al ser humano, tanto del propio contribuyente como de sus descendientes; por tanto, es un mecanismo que ayuda a salvaguardar el derecho al mínimo vital y permite apreciar, de manera global, la circunstancia económica del contribuyente; sin embargo, su limitación distorsiona el reconocimiento de su capacidad contributiva.

Estas acciones de inconstitucionalidad fueron analizadas y resultas por el Pleno de la SCJN en diversas sesiones. Y por mayoría de siete Ministros, se declaró la constitucionalidad de la limitante a las deducciones personales previstas en el artículo 151 de la LISR.

6

CONCLUSIONES La resolución de la SCJN, es desafortunada, ya que se puede observar que existe una afectación a la capacidad contributiva del contribuyente, por lo que en este orden de ideas, se debe hacer uso del amparo, para crear una cultura de la defensa.

*****

7

COMISIÓN DE DICTAMEN FISCAL

NIA’s APLICABLES PARA UN CIERRE ADECUADO DEL TRABAJO DEL AUDITOR

Autor: CPC Carlos Gabriel Hernández Hernández

En este año 2015 estamos utilizando por tercera vez las Normas Internacionales de Auditoría (NIA’s), para las auditorías que fueron contratadas para hacer revisión de cifras al 31 de diciembre del 2014. Adicional a este trabajo se entregará un dictamen fiscal. Las NIA’s, si bien recordaremos iniciaron su vigencia general para períodos iniciados a partir del 15 de diciembre del 2009. A pesar de tener ya tres años utilizándolas es importante el continuar haciendo recordatorios respecto de lo que nos piden estás Normas a efecto de tener cumplimentado un trabajo de auditoría adecuadamente y de esa manera en caso de ser revisado nuestro trabajo por parte de las autoridades competentes, poder demostrar ampliamente que el mismo se llevó a cabo aplicando correcta y puntualmente cada una de las 36 NIA´s que hayan sido aplicables en nuestra revisión. La NIA 230, trata sobre la responsabilidad del auditor de preparar la documentación de auditoría correspondiente a una auditoría de estados financieros. Dicha documentación que deberá reunir el auditor proporcionará evidencia de las bases para llegar a una conclusión sobre los objetivos globales (NIA 200) y dará la evidencia de su planificación.(NIA 300) Servirá también para facilitar al equipo del encargo la ejecución del trabajo, la supervisión, consultas diversas a lo largo del trabajo y tener un archivo de cuestiones significativas para el futuro. Para efectos de cumplimentar el trabajo del cierre y estar en condiciones de emitir una opinión, (NIA´s 700, 705,706, 710 y 720), el auditor deberá verificar que como mínimo ha cumplido con la aplicación de las siguientes NIA´s a efectos de concluir su trabajo: De conformidad con la NIA 210 se deberá tener el acuerdo de los términos del encargo de auditoría debidamente firmado por funcionario competente y a su vez explicado y que este sea del conocimiento mutuo respecto del alcance, objetivo y emisión de un informe al término de los trabajos. La NIA 220 nos obliga a cumplir con el control de calidad de la auditoría de estados financieros, mismo que a manera de ejemplo se puede mencionar debe contar con

8

memorándums, reportes del encargado de valorar este control de calidad y las observaciones dirigidas al auditor encargado en caso de existir. En la NIA 240 se describe la responsabilidad que tiene el auditor respecto al fraude en los estados financieros sujetos a revisión, y que es importante el poder demostrar que se ha revisado este apartado dejando la evidencia concreta de su existencia y valoración o de la conclusión de que no existe fraude. Deberá documentarse de conformidad con la NIA 250, las consideraciones de las disposiciones legales y reglamentarias en la auditoría, cada empresa en particular estará sujeta a disposiciones específicas o aplicables a varias; es importante dejar establecido las que aplican en su caso a la empresa revisada y que las mismas se han cumplido correctamente. Un aspecto importante en la documentación que deberá obtenerse, es la correspondiente a la comunicación con los responsables del gobierno de la entidad, a fin de informarles de todos los asuntos importantes en torno al trabajo de auditoría, incluidas las deficiencias encontradas en el control interno, cumpliendo así con las NIAS 260 y 265. La planificación del trabajo es parte fundamental para cumplir con los aspectos normativos, esto incluye el tener tanto la planeación misma como la estrategia de planeación de auditoría que determine el auditor conforme a la NIA 300, a efectos de que el équipo de encargo y el auditor responsable sepan qué hacer, cuándo y cómo desarrollar el trabajo de auditoría. Se deberán tener también identificados y valorados los riesgos de incorrección material mediante el conocimiento de la entidad y su entorno según lo describe la NIA 315; para determinar esto será importante que el auditor analice las afirmaciones de la dirección, el o los riesgos de negocio y sobre todo la evaluación del control interno de la entidad sujeta a revisión. La NIA 320 describe cómo deberá documentarse la importancia relativa y la materialidad en la planificación y en la ejecución de la auditoría, deberá de interpretarse junto con la NIA 200, “Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las normas Internacionales de Auditoría”. Debemos reconocer que la interpretación más clara de la aplicación de importancia relativa y materialidad se cumple entre otras cuestiones si logramos el objetivo de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de las incorrecciones no corregidas y no detectadas supere la importancia relativa determinada para los estados financieros en su conjunto. Importante será que se documente por parte del auditor las respuestas a los riesgos valorados, cumpliendo con lo ordenado en la NIA 330.

9

Es adicionalmente importante contar con la evaluación de las incorrecciones identificadas durante la realización de la auditoría, dejando evidencia de esa evaluación según lo señala la NIA 450. En caso de que la entidad sujeta a revisión prepare estados financieros teniendo estimaciones contables, incluidas las de valor razonable, el auditor deberá preparar documentación que soporte su trabajo, con relación a esto, para cumplir con la NIA 540. Como parte del trabajo de auditoría y cumpliendo con el conocimiento de la entidad, el auditor tendrá que documentar las operaciones que se tengan con partes vinculadas conforme se describe en la NIA 550. La NIA 600 será aplicable si llevamos a cabo un trabajo de consideraciones especiales en auditorías de grupo, incluido el trabajo de los auditores de los componentes del grupo. Asimismo en caso de utilizar el trabajo de auditores internos se deberán documentar los señalamientos de la NIA 610. Si bien de este repaso se desprenden sólo algunas de las NIA´s que regularmente se aplican a los trabajos de auditoría de estados financieros, es importante hacer un recuento al final de nuestro trabajo sobre cuales de las 36 NIA´s le son aplicables a cada uno de nuestras auditorías y dejar documentado la aplicación y a su vez la no aplicación de las mismas. CONCLUSIÓN El trabajo formal y profesional de auditoría deberá de entenderse sólo si se han aplicado adecuadamente las NIA´s, y esto solamente lo podremos hacer si se tiene un conocimiento pleno de la entidad sujeta a revisión y habiendo evaluado correctamente el control interno aplicable a la misma; no se puede pensar en un trabajo adecuado si no se tienen documentados todos y cada uno de los procedimientos, evaluaciones, declaraciones, afirmaciones y dudas que se tengan en estos trabajos, requiere que cada vez más el auditor encargado sea el que se responsabilice de esto ya que él es el responsable único del trabajo.

*****

10

COMISIÓN DE DICTAMEN FISCAL

TÉCNICAS DE AUDITORÍA ASISTIDAS POR COMPUTADORA

Autor: CPC Omar Edgardo Ruvalcaba Gutiérrez

Durante la ejecución de la auditoría, el auditor debe obtener evidencias suficientes, relevantes y útiles para lograr los objetivos de la auditoría de manera efectiva. Los hallazgos y conclusiones de la auditoría deben ser soportados por medio de análisis e interpretación apropiada de las evidencias. Los entornos de procesamiento de la información en la actualidad plantean un desafió difícil al auditor para recolectar evidencias suficientes, relevantes y útiles ya que las evidencias existen en los medios magnéticos. Las tecnologías de información (TI) se han convertido en herramientas indispensable para las organizaciones. Las empresas están adquiriendo TI de manera incremental, proporcionándoles ventaja competitiva; pero a la vez las expone a diversas amenazas que obligan a una adecuada administración del riesgo. Por lo tanto, es necesario controlar y verificar la adquisición, desarrollo y uso de las TI para un desempeño eficiente y eficaz, siendo la auditoría una forma de lograrlo. Podemos aprovechar las mismas TI, mediante el uso de software especializado, para realizar y optimizar el proceso de análisis de datos en la auditoría. Técnicas de Auditoría Asistidas por Computadora (CAAT’s) ¿Qué son las CAAT’s? Computer Assited Audit Techniques, CAAT’s por su siglas en inglés, son pruebas sustantivas realizadas mediante programas de análisis de datos, para apoyar la auditoría. Estas pruebas pueden ser utilizadas para analizar la población completa de transacciones para cumplir con las aseveraciones a los estados financieros. Las CAAT´s son pruebas que permiten incrementar la efectividad y mejorar la eficiencia en la auditoría cuando se requiere analizar, probar o recalcular grandes cantidades de datos electrónicos. Asimismo, cuando se presentan pruebas que no son factibles de ejecutar en forma manual, como por ejemplo: la revisión de las transacciones de ventas para una gran cantidad de partidas en aquellos entornos donde el nivel de transacciones es muy elevado o donde el cálculo es muy complejo.

11

Requerimientos para realizar pruebas CAAT’s Para efectos de que el auditor pueda llevar a cabo la aplicación de pruebas de auditoría con el apoyo de las CAAT’s, debe existir un Procesamiento Electrónico de Datos (PED) en la información que se va a revisar. Aplicaciones de las CAAT’s El uso de las CAAT’s proporciona un medio para mejorar el grado de análisis de la información, a fin de cubrir los objetivos de las revisiones de auditoría y reportar los hallazgos con relevancia en el nivel de confiabilidad de los registros generados y mantenidos en sistemas computarizados. Las CAAT’s pueden también ser utilizadas para probar la efectividad de los controles. Así mismo, las CAAT’s pueden ser utilizadas en pruebas orientadas a la detección de fraudes. Por tanto, cuando se desarrolla el plan de auditoría, se pueden tomar en cuenta la aplicación de pruebas CAAT’s. Beneficios de utilizar CAAT’s Mayor cobertura en la auditoría. Ya que las pruebas se pueden realizar sobre el total de datos/transacciones y no solo sobre muestras. Los criterios de búsquedas y consultas son ilimitados y fácilmente logrados. Mayor espectro de pruebas. Identificación de excepciones como: inconsistencias; saltos de secuencia, integridad; valores negativos; montos inusuales. Identificar errores u omisiones en los datos. Es más probable la detección de errores u omisiones con la utilización de una prueba sustantiva con la utilización de las CAAT’s, ya que generalmente se analiza el 100% de las transacciones. Reducción en el nivel de riesgo de auditoría. Derivado de la mayor cobertura en las pruebas, el espectro más amplio en las pruebas y la identificación más oportuna de errores u omisiones; el riesgo de auditoría se disminuye de manera interesante, lo que convierte a estas pruebas en una herramienta muy útil para el auditor. Mejorar la eficiencia en la revisión. Las pruebas de auditoría son fácilmente replicables por lo que en los años subsecuentes se puede disminuir considerablemente los tiempos de auditoría, llevando a cabo únicamente la reproducción de las pruebas elaboradas en ejercicios anteriores. Entre otros. Tipos de CAAT’s Existen varios tipos de CAAT’s. Las más utilizadas por los auditores externos y las que estamos analizando en este artículo, son los “Softwares de Auditoría”. En el mundo se han desarrollado numerosos paquetes de Auditoría. Pruebas de auditoría con el apoyo de las CAAT’s

12

Las pruebas con CAAT’s más comunes son:

Muestreo estadístico. Muestreo no estadístico. Estratificaciones. Cálculos globales. Sustantivas de detalle.

De las pruebas en mención, las más utilizadas por su alcance de revisión, generalmente son las pruebas sustantivas de detalle. Las pruebas sustantivas más comunes que se pueden realizar con CAAT’s son:

Ingresos / comisiones, tasas, descuentos y promociones. Consolidación de Estados Financieros. Ingresos / cuentas por cobrar. Ingresos diferidos. Otras cuentas por pagar. Adquisiciones. Análisis de Gastos. Inventario. Activos Fijos. Y en general, cualquier rubro y/o transacción de la operación de la compañía que

tenga un procesamiento electrónico de datos. ¿Cuáles son algunos de los elementos que se documentan en una prueba sustantiva de detalle?

Fecha de la factura Folio de la factura Requisitos fiscales de los comprobantes Cálculo aritmético correcto Número de póliza de la provisión Fecha de la provisión Contabilización adecuada de la provisión Número de póliza del cobro / pago Fecha del cobro / pago Contabilización adecuada del pago / cobro Proveedor / Cliente Importe IVA Total Requisitos de control interno

¿Cuáles de éstos elementos se pueden validar y documentar con CAAT’s?

Fecha de la factura Folio de la factura Requisitos fiscales de los comprobantes Cálculo aritmético correcto Número de póliza de la provisión Fecha de la provisión Contabilización adecuada de la provisión

13

Número de póliza del cobro / pago Fecha del cobro / pago Contabilización adecuada del pago / cobro Proveedor / Cliente Importe IVA Total Requisitos de control interno

Las aseveraciones que se cubren en una prueba sustantiva de detalle con CAAT’s pueden ser: Existencia / Ocurrencia Integridad Derechos y Obligaciones Valuación Presentación y Revelación Documentación de auditoría Los elementos mínimos que deben contener los papeles de trabajo de auditoría, con la utilización de CAAT’s son:

Nombre de la compañía. Fecha de la auditoría. Tipo de prueba. Rubro de los estados financieros. Nombre de la prueba. Marco normativo. Tipo de CAAT’s. Tipo de Software de auditoría. Antecedentes. Estudio y evaluación del control interno. Objetivos de la prueba. Aseveraciones cubiertas. Información utilizada. Procedimiento de auditoría. Resultados obtenidos. Desviaciones detectadas.

Conclusiones Las CAAT´s son herramientas importantes para recolectar información de estos entornos, cuando los sistemas tienen diferentes ambientes de hardware y de software, diferentes estructuras de datos, formatos de registro, funciones de procesamiento, etc., es casi imposible que el auditor recolecte evidencias sin una herramientas de software para recolectar y analizar los registros. Las CAAT´s permiten a los auditores durante el desarrollo de una auditoría, reunir información de manera independiente. Las CAAT´s proveen un medio para ganar acceso y analizar los datos para un objetivo de auditoría determinado previamente y para reportar los hallazgos de auditoría con énfasis en la confiabilidad de los registros producidos y

14

mantenidos en el sistema. La confiabilidad de la fuente de la información usada provee confirmación sobre los hallazgos generados. En este artículo hemos algunos ejemplos de pruebas con el apoyo de las CAAT´s que son aplicables a un proceso de revisión de estados financieros, sin embargo las características propias de cada compañía, los ciclos de negocio que la forman, la industria a la que pertenecen y los objetivos generales y específicos de la revisión, son factores que hacen posible un alcance y aplicación ilimitado de este tipo de pruebas.

*****

15

COMISIÓN FISCAL

INTERPRETACIÓN SISTEMÁTICA DEL ARTÍCULO 69-

B DEL CÓDIGO FISCAL DE LA FEDERACIÓN A LA LUZ DE UN PROCEDIMIENTO GARANTE DE DERECHOS

HUMANOS

Autor: Lic. M. Antonio Mendoza Soto

Desde que se dio a conocer la iniciativa de reformas al Código Fiscal de la Federación para 2014 emitida por el presidente de la república, resaltó entre todas las propuestas el texto del ahora vigente artículo 69-B, siendo recurrente escuchar entre los colegas y la propia opinión pública descalificativos hacia la norma a la luz de los principios constitucionales (Derechos Humanos) rectores en la materia tributaria. Argumentos como la retroactividad de la norma en perjuicio del particular, la falta de seguridad jurídica o inclusive la vulneración de la garantía de audiencia previa, entre otros, han sido los ejes centrales de las impugnaciones hechas ante los tribunales constitucionales por los contribuyentes involucrados en este tema. Hoy sabemos que el artículo 69-B del Código Fiscal de la Federación se compone esencialmente de tres “partes”, la primera (dispuesta por los tres párrafos iniciales) que regula el procedimiento y consecuencia para aquellos contribuyentes que han estado emitiendo comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad materia, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes; sujetos a los que los procedimientos y programas de fiscalización hacendarios han dado el mote de “EFOS" entendidas éstas como Empresas que Facturan Operaciones Simuladas. La segunda (situada en el cuarto párrafo del mismo artículo), y que se refiere al cese general de efectos fiscales de las operaciones contenidas en los comprobantes expedidos por el contribuyente “EFOS” en cuestión. Y la tercera concertada en los dos últimos párrafos de este artículo y que se dirige a las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes expedidos por un contribuyente “EFOS” incluido en una de las listas definitivas; personas físicas o morales que también los programas de fiscalización han denominado de manera distinta como “EDOS”, es decir, Empresas que Deducen Operaciones Simuladas; a estos particulares se les sujeta a un procedimiento que les concede la opción de la autocorrección, o bien, les impone el deber jurídico de acreditar la efectiva realización de las operaciones amparadas en los comprobantes expedidos por el “EFOS”. Al margen de los argumentos de inconstitucionalidad que los “EFOS” han sometido a la consideración de los tribunales en cuanto a las particularidades de su procedimiento, lo cierto es que la mayor controversia se ha generado en torno a las partes del artículo dirigidas tanto a los “EDOS” y como al cese general de efectos fiscales de los comprobantes en cuestión. Y es que si interpretamos de manera aislada y particular los señalado en los párrafos cuarto al sexto, en el sentido de que una vez publicado el “EFOS” en una de las listas definitivas, su efecto general es que “TODAS” las operaciones contenidas en “CUALQUIER” comprobante fiscal expedido “EN CUALQUIER TIEMPO” por dicho “EFOS”, no producen ni produjeron efecto fiscal alguno; es lógico suponer que, “TODAS” aquellas personas física o morales que hayan dado, precisamente, cualquier efecto fiscal a “CUALQUIERA” de los comprobantes fiscales expedidos por el “EFOS”, se convierte en automático en un “EDOS”, situación que lo coloca en el deber jurídico ineludible de acreditar ante la propia autoridad hacendaria, que efectivamente adquirieron los bienes o recibieron

16

los servicios que amparan los citados comprobantes; bajo el entendido de que si no lo hicieran así o bien no autocorrigieran su situación fiscal, una vez ejercidas facultades de comprobación, la autoridad hacendaria emitirá el crédito fiscal correspondiente y considerará a esas operaciones como actos o contratos simulados para efectos penales. En efecto, si explicamos de esta forma aislada los párrafos citados, estaríamos afirmando que basta con la publicación del nombre o la razón social de un contribuyente (EFOS) en una lista definitiva, para que todos y cada uno de sus clientes (EDOS) que le hayan dado efecto fiscal a cualquiera de los comprobantes emitidos por el primero, tengan la obligación de autocorregirse o bien de acreditar la efectiva realización de las operaciones amparadas en esos comprobantes; situación particular que bajo mi punto de vista (y el de otros colegas) genera la inconstitucionalidad de la norma en cuanto a que existe una violación a los derechos humanos de: el debido proceso, la seguridad jurídica, la legalidad de la norma en cuanto a la valoración de pruebas, la presunción de inocencia tanto como regla de tratamiento del imputado, así como regla probatoria, la pena inusitada o trascendente, la garantía audiencia previa, entre otros más. Violaciones constitucionales que de una u otra forma son las que generalmente se han hecho valer en casi todos los juicios de amparo indirectos promovidos –ahora- por los contribuyentes tratados como EDOS. Sin embargo, considero que si realizamos la interpretación de los párrafos cuarto al sexto de forma sistemática (y no de manera aislada como se hizo antes) con lo enunciado en los tres párrafos precedentes, podríamos llegar a concluir que lo dispuesto en todo el artículo 69-B del Código Fiscal de la Federación, respeta los derechos humanos antes mencionados. Entendiendo la interpretación sistemática como aquella que busca extraer del texto de la norma un enunciado cuyo sentido sea acorde con el contenido general del ordenamiento al que pertenece; procurando que el significado encontrado atienda al conjunto de normas o sistema del que forma parte.

No. 207014 Localización: Octava Época Instancia: Tercera Sala Fuente: Semanario Judicial de la Federación VII, Abril de 1991 Página: 24 Tesis: 3a. /J. 18/91 Jurisprudencia Materia(s): Administrativa. LEYES FISCALES. LA INTERPRETACION SISTEMATICA DE SUS NORMAS NO CONTRAVIENE LOS PRINCIPIOS DE INTERPRETACION Y APLICACION ESTRICTA Y DE LEGALIDAD QUE RIGEN EN DICHA MATERIA. Si bien es cierto que la interpretación y

aplicación de las normas impositivas es estricta, también es cierto que resultaría imposible interpretar cada precepto considerándolo fuera del contexto normativo del que forma parte, ya que de ser así, cualquier intento estricto de interpretación resultaría infructuoso para determinar el sentido y alcance de las normas. Toda norma requiere de una interpretación, aunque sea literal, sin importar su rango, ya sea constitucional, legal, reglamentario, contractual o de cualquier otra índole, y un principio de hermenéutica obliga a interpretar los preceptos jurídicos en función a los demás que integran el ordenamiento al que pertenecen, y en función a los demás ordenamientos que integran un determinado régimen jurídico; sin que ello implique que en materia impositiva una interpretación estricta pero al fin y al cabo interpretación, vaya a obligar al sujeto pasivo de la norma tributaria al pago de contribuciones no establecidas en las leyes fiscales. En consecuencia, interrelacionar las normas de manera sistemática no viola el principio de interpretación y aplicación estricta que rige la materia fiscal, ni el principio de legalidad que prevalece en dicha materia, de acuerdo con el artículo 31, fracción IV, constitucional.

En este orden de ideas los párrafos cuarto al sexto del artículo 69-B del Código Fiscal de la Federación, es decir, la declaratoria general de cese de efectos de los comprobantes, así como el procedimiento de “EDOS”, deben de interpretarse NO DE MANERA AISLADA, sino en conjunto con los primeros tres párrafos que regulan el procedimiento de “EFOS”, pues es de éste primer procedimiento (el de EFOS) del que se desprenden las consecuencia y trascendencias de los otros dos, por lo que las mismas no pueden ser comprendidas fuera del contexto general al que pertenecen.

17

La explicación de esta vinculación entre las tres partes de la norma jurídica (EFOS, EDOS y cese de efectos generales) encuentra su explicación en que el procedimiento dirigido al “EFOS” forma parte integrante de un todo (art. 69-B), por lo que no puede tener un significado o consecuencia distinta de los otros dos procedimientos o partes de la norma, y aún menos ser contradictorio; pues el conjunto de preceptos y estipulaciones de dicho artículo no se pueden concebir como una simple acumulación de disposiciones o procedimientos aislados, sino como un auténtico sistema. Sistema que por cierto puede ser calificado como una verdadera facultad de comprobación complementaria encaminada específicamente a detectar y combatir operaciones inexistentes. Así las cosas y sin mayor preámbulo procedo a realizar explicar la interpretación sistémica de la norma, para desentrañar su sentido constitucional: El primer párrafo del artículo 69-B del Código Fiscal de la Federación vigente dispone de manera literal lo siguiente:

“Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes.”

(Énfasis añadido)

A la luz de lo anterior, la norma jurídica le concede a la autoridad hacendaria la facultad de presumir (de manera “iuris tantum”) la inexistencia de ciertas operaciones amparadas en comprobantes fiscales, facilitándole con ello su labor diaria de fiscalizadora al relevarla de la obligación natural que tiene de comprobar y demostrar mediante bases ciertas el hecho afirmado, es decir, el tener que demostrar que tal o cual operación declarada por un contribuyente es inexistente o simulada, labor que en muchas de las ocasiones resulta difícil de acreditar material y plenamente, quedando en igual número de casos impunes éstas conductas lesivas. Como toda presunción legal, la prevista en este primer párrafo del artículo 69-B en estudio, no liberar totalmente a la autoridad de la necesidad de comprobar algún elemento o hecho base previo a la aplicación de la presunción. Siendo en este caso indispensable que la autoridad acredite plenamente que detectó (seguramente mediante el ejercicio de sus facultades de comprobación) que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien que se encuentra no localizado, para encontrarse en la posibilidad legal de presumir la inexistencia de las operaciones amparadas en tales comprobantes.

18

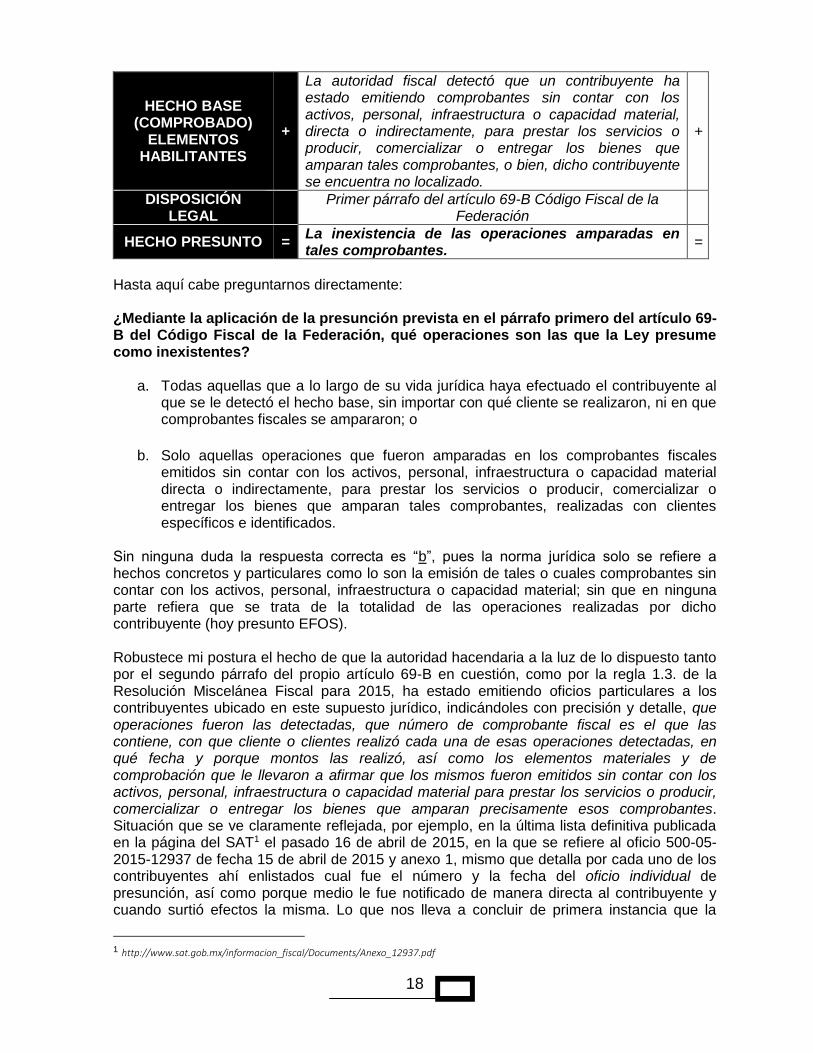

HECHO BASE (COMPROBADO)

ELEMENTOS HABILITANTES

+

La autoridad fiscal detectó que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, dicho contribuyente se encuentra no localizado.

+

DISPOSICIÓN LEGAL

Primer párrafo del artículo 69-B Código Fiscal de la

Federación

HECHO PRESUNTO = La inexistencia de las operaciones amparadas en tales comprobantes.

=

Hasta aquí cabe preguntarnos directamente: ¿Mediante la aplicación de la presunción prevista en el párrafo primero del artículo 69-B del Código Fiscal de la Federación, qué operaciones son las que la Ley presume como inexistentes?

a. Todas aquellas que a lo largo de su vida jurídica haya efectuado el contribuyente al que se le detectó el hecho base, sin importar con qué cliente se realizaron, ni en que comprobantes fiscales se ampararon; o

b. Solo aquellas operaciones que fueron amparadas en los comprobantes fiscales emitidos sin contar con los activos, personal, infraestructura o capacidad material directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, realizadas con clientes específicos e identificados.

Sin ninguna duda la respuesta correcta es “b”, pues la norma jurídica solo se refiere a hechos concretos y particulares como lo son la emisión de tales o cuales comprobantes sin contar con los activos, personal, infraestructura o capacidad material; sin que en ninguna parte refiera que se trata de la totalidad de las operaciones realizadas por dicho contribuyente (hoy presunto EFOS). Robustece mi postura el hecho de que la autoridad hacendaria a la luz de lo dispuesto tanto por el segundo párrafo del propio artículo 69-B en cuestión, como por la regla 1.3. de la Resolución Miscelánea Fiscal para 2015, ha estado emitiendo oficios particulares a los contribuyentes ubicado en este supuesto jurídico, indicándoles con precisión y detalle, que operaciones fueron las detectadas, que número de comprobante fiscal es el que las contiene, con que cliente o clientes realizó cada una de esas operaciones detectadas, en qué fecha y porque montos las realizó, así como los elementos materiales y de comprobación que le llevaron a afirmar que los mismos fueron emitidos sin contar con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan precisamente esos comprobantes. Situación que se ve claramente reflejada, por ejemplo, en la última lista definitiva publicada en la página del SAT1 el pasado 16 de abril de 2015, en la que se refiere al oficio 500-05-2015-12937 de fecha 15 de abril de 2015 y anexo 1, mismo que detalla por cada uno de los contribuyentes ahí enlistados cual fue el número y la fecha del oficio individual de presunción, así como porque medio le fue notificado de manera directa al contribuyente y cuando surtió efectos la misma. Lo que nos lleva a concluir de primera instancia que la

1 http://www.sat.gob.mx/informacion_fiscal/Documents/Anexo_12937.pdf

19

autoridad si se refiere en concreto a ciertas operaciones detectadas y amparadas en ciertos comprobantes fiscales, por lo que de inmediato rechazo la idea de que la presunción prevista en el párrafo primero se refiera a la inexistencia de la totalidad de las operaciones realizadas por el presunto “EFOS” en cualquier época, momento o cliente. En efecto el segundo párrafo del artículo 69-B del Código Fiscal de la Federación precisar lo siguiente:

“En este supuesto, procederá a notificar a los contribuyentes que se encuentren en dicha situación a través de su buzón tributario, de la página de internet del Servicio de Administración Tributaria, así como mediante publicación en el Diario Oficial de la Federación, con el objeto de que aquellos contribuyentes puedan manifestar ante la autoridad fiscal lo que a su derecho convenga y aportar la documentación e información que consideren pertinentes para desvirtuar los hechos que llevaron a la autoridad a notificarlos. Para ello, los contribuyentes interesados contarán con un plazo de quince días contados a partir de la última de las notificaciones que se hayan efectuado.”

(Énfasis añadido)

En el mismo tenor de ideas, la regla 1.3. de la Resolución Miscelánea Fiscal para 2015 regula:

“Para los efectos del artículo 69-B, segundo párrafo del CFF, respecto de la notificación por buzón tributario, cuando las autoridades fiscales presuman la inexistencia o simulación de operaciones amparadas en comprobantes fiscales emitidos por los contribuyentes, notificarán un oficio individual mediante el cual se informará a cada contribuyente que se encuentre en dicha situación. Asimismo, la autoridad fiscal emitirá los oficios que contengan la relación de los contribuyentes que presuntamente se ubicaron en los supuestos previstos en el artículo 69-B, primer párrafo del CFF, a fin de que sean notificados a través de la página de Internet del SAT y en el DOF, de conformidad con lo dispuesto en el segundo párrafo del citado artículo. Los contribuyentes podrán presentar dentro de los quince días contados a partir de la última de las notificaciones a que se refiere el artículo 69-B, segundo párrafo del CFF, escrito libre ante la autoridad que suscribió el oficio individual a que se refiere el primer párrafo de esta regla, con el cual manifiesten lo que a su derecho convenga y aporten la documentación e información que consideren pertinente para desvirtuar los hechos notificados, observando lo que para tal efecto dispone la ficha de trámite 156/CFF “Información y documentación que deberá contener el escrito con el cual se desvirtúe la presunción del artículo 69-B del Código Fiscal de la Federación”, contenida en el Anexo 1-A.”

(Énfasis añadido)

Como claramente podrá advertirse, ambas normas le imponen a la autoridad hacendaria la obligación jurídica de notificarle al presunto “EFOS” una resolución individual que cumpla con los parámetros de fundamentación y motivación a que se refiere el numeral 38 del mismo Código Fiscal de la Federación, dándole a conocer los pormenores y los hechos que le llevaron a dicha autoridad a considerar la presunta inexistencia de alguna de sus operaciones celebradas con determinados clientes. Lo anterior nos lleva a concluir que no es necesario que el presunto “EFOS” demuestre una a una la materialización de todas las operaciones que a lo largo de su vida jurídico-fiscal

20

haya realizado, sino que solo tiene que desvirtuar los hechos que específicamente se le imputan dentro del oficio particular. Comparte mi conclusión lo señalado por la Procuraduría de la Defensa del Contribuyente, dentro de su recomendación 13/2014 derivada del expediente 05951-I-QRB-1103-2014, del 26 de septiembre de 2014; mismo que en la parte que nos interesa refiere:

“…es de explorado derecho que el que afirma está obligado a probar y que para respetar la garantía de debido proceso legal, resulta indispensable que si la autoridad parte de una presunción prevista en la ley, ésta sólo deberá ser desvirtuada por el contribuyente en cuanto a los datos, hechos y elementos que le hayan servido a la autoridad para configurar la presunción en la resolución provisional con la que inicia el procedimiento aludido y a la que se refiere el segundo párrafo del artículo 69-B del CFF. En otras palabras, cuando el contribuyente acuda, como lo dispone el segundo párrafo del artículo en comento a manifestar ante la autoridad fiscal lo que a su derecho convenga y a aportar la documentación e información que considere pertinente, sólo podrá argumentar y acreditar en relación con los hechos específicos que, como lo dice el propio texto legal “llevaron a la autoridad a notificarlos”. De este modo, se insiste por esta Procuraduría, en que a lo único a que podrá estar obligado el contribuyente sujeto a este procedimiento extraordinario es a desvirtuar los hechos específicos en que se hizo consistir la presunción. … Por otra parte, esta Procuraduría quiere dejar claro que, en su opinión, el nuevo artículo 69-B del CFF no faculta EN NINGÚN CASO a las autoridades para obligar al contribuyente a quien se le inicia el procedimiento respectivo, A PRACTICARSE UNA ESPECIE DE AUTO-AUDITORÍA, a través de la cual, por una mera presunción, en este caso, dependiente únicamente de la falta de presentación de una declaración, se vea obligado el contribuyente, fuera del ejercicio de facultades de comprobación, a exhibir, como se pretende… toda su contabilidad y documentación comprobatoria.”

(Énfasis añadido)

Por su parte, el párrafo tercero del artículo 69-B del Código Fiscal de la Federación nos habla de las consecuencias jurídicas de no haber desvirtuado los hechos que se les imputan al presunto “EFOS”, afirmando que en este caso se le publicará a través de un listado que se encuentra definitivamente en la situación a que se refiere el primer párrafo del artículo.

“Transcurrido dicho plazo, la autoridad, en un plazo que no excederá de cinco días, valorará las pruebas y defensas que se hayan hecho valer; notificará su resolución a los contribuyentes respectivos a través del buzón tributario y publicará un listado en el Diario Oficial de la Federación y en la página de internet del Servicio de Administración Tributaria, únicamente de los contribuyentes que no hayan desvirtuado los hechos que se les imputan y, por tanto, se encuentran definitivamente en la situación a que se refiere el primer párrafo de este artículo. En ningún caso se publicará este listado antes de los treinta días posteriores a la notificación de la resolución.”

(Énfasis añadido)

En el mismo rango de ideas (más no jurídico) la Resolución Miscelánea Fiscal para 2015 dispone en el último párrafo de la regla 1.3 lo siguiente:

Independientemente de la prórroga señalada en el párrafo anterior, la autoridad fiscal podrá efectuar el requerimiento previsto en el artículo 70 del Reglamento del CFF, por lo cual, la información y documentación aportada será valorada por la autoridad fiscal dentro del plazo de 5 días hábiles contados a partir de que ésta se haya aportado, o bien de que se haya atendido el requerimiento; una vez realizado lo anterior, la autoridad emitirá la resolución a que hace referencia el artículo 69-B, tercer párrafo del CFF, misma que se deberá notificar dentro de

21

un plazo máximo de 30 días siguientes a aquél en que se haya aportado la información y documentación o bien se haya atendido el requerimiento.

(Énfasis añadido) Esto significa que una vez analizados los argumentos y/o pruebas aportadas por el presunto “EFOS” para intentar desvirtuar los hechos afirmados en el oficio individual presuntivo o bien a falta de estos, la autoridad emitirá una resolución definitiva, en la que le hará saber de manera personal al contribuyente “EFOS” que se encuentra definitivamente en la situación a que se refiere el primer párrafo del artículo 69-B del Código Fiscal de la Federación, para posteriormente proceder a publicar tanto en el Diario Oficial de la Federación, así como en la página del SAT su nombre, razón o denominación social. Sobre este punto cabe preguntarnos, ¿Cuál es la situación a que se refiere el párrafo primero del artículo en la que se encuentra ahora de manera definitiva el contribuyente “EFOS”? La contestación es única y sencilla, la situación es que las operaciones que le fueron detectadas como amparadas en comprobantes fiscales emitidos sin contar con activos, personal, infraestructura, etc., son legalmente inexistentes. Nuevamente, las operaciones que ahora legalmente la autoridad puede considerar como inexistentes son: ¿Todas las operaciones que durante su vida jurídico-fiscal haya realizado o realizará en un futuro el “EFOS”? o ¿Exclusivamente aquellas operaciones que fueron detectadas, imputadas y no desvirtuadas dentro del procedimiento contemplado en los párrafos primero y segundo precedentes?, la respuesta sistemática es contundente solo puede considerarse como legalmente inexistente aquellas operaciones que fueron material del procedimiento. La autoridad hacendaria comparte este razonamiento, tal y como se puede leer de la nota final que aparece en la “Lista de contribuyentes que desvirtuaron la presunción de inexistencia de operaciones previstas en el primer párrafo del artículo 69-B del Código Fiscal de la Federación” publicada en el Diario Oficial de la federación del 15 de abril de 2015, que a la letra dice:

“Nota: El que estos contribuyentes hayan desvirtuado específicamente los hechos que se consignaron en los oficios de presunción antes señalados, no les exime de la responsabilidad que tengan respecto de otros comprobantes fiscales que hayan emitido sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que ampararon tales comprobantes, por lo cual se dejan a salvo las facultades de la autoridad fiscal.”

(Énfasis añadido) Lo anterior, es un claro indicativo de que el oficio individual presuntivo (y por consecuencia el oficio individual definitivo) se refieren a un número concreto de operaciones detectadas, amparadas en comprobantes fiscales específicos e identificados y realizados con ciertos contribuyentes (clientes), más no respecto de la totalidad de operaciones del “EFOS”, de lo que sigue, que si solo fueron detectadas, imputadas y no desvirtuadas ciertas operaciones, la situación de ser definitivamente inexistente solo le es imputable a tales operaciones no a todas las realizadas por ese contribuyente “EFOS”. Si como dice el texto de la nota, el hecho de que el particular “EFOS” haya desvirtuado específicamente los hechos que se le consignaron en el oficio de presunción, esto no lo

22

libera de la responsabilidad que pudiera llegar a tener respecto de otros comprobantes fiscales que haya emitido sin contar los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que ampararon estos otros comprobantes, lo que significa que las operaciones detectadas, imputadas y SÍ DESVIRTUADAS se consideran como existentes, situación que no le impide a la autoridad en el futuro desplegar sus facultades de comprobación para detectar OTRAS OPERACIONES en las que efectivamente se hayan emitido comprobantes fiscales sin contar los activos, personal, infraestructura o capacidad material, sobre las cuales podrá volver a aplicar lo dispuesto por el primer párrafo del artículo 69-B del Código Fiscal de la Federación. Luego entonces, si sobre las operaciones detectadas, imputadas y sí desvirtuadas no puede haber una declaración legal de inexistencia, pero sí sobre otras que en el futuro así corresponda, es claro que durante todo el procedimiento aplicable a “EFOS” tanto el texto de la norma como la propia la autoridad se han venido referido siempre y de manera particular a ciertas operaciones, más no a todas, pues si su imputación hubiera sido en términos absolutos, es decir, hubiera hecho la imputación presunta de la inexistencia sobre todas las operaciones realizadas por un contribuyente, al quedar aclaradas no habría la necesidad de reservarse el derecho de analizar otras, puesto que ya todas hubieran quedado demostradas como existentes; a contrario sensu, si las operaciones que específicamente fueron detectadas, imputadas y no observadas pueden considerarse legalmente como inexistentes, dicha situación no trasciende a las otras diversas operaciones que el mismo contribuyente “EFOS” haya realizado con otros clientes, por otros conceptos, en otras épocas y en distintos comprobantes fiscales, si estas no fueron detectadas, imputadas y por consecuencia no desvirtuadas. Alcanzada esta conclusión, es fácil prever el efecto general consecuente que éste tiene sobre la validez del comprobante fiscal que lo ampara; y es que si una factura, un recibo de honorarios o como se le denomine, constituye la prueba o el comprobante legal de la realización de una operación, es lógico suponer que si esa operación amparada en tal comprobante ha sido declarada legalmente inexistente, tanto la operación de mérito, como el documento que lo respalda NO PUEDEN, NI DEBEN TENER EFECTO FISCAL ALGUNO, ni pasado, ni presente y mucho menos futuro, independientemente de para qué contribución se pretenda utilizar. Esto es así, en tanto que el único objetivo que tiene la existencia de un comprobante fiscal, es constituirse como prueba de la realización de una operación para determinados efectos fiscales, por lo que si derivado de un procedimiento como el del 69-B, párrafos primero al tercero del Código Fiscal de la Federación, se determinó legalmente inexistente la operación contenida en dicho comprobante fiscal, es indiscutible que ese comprobante y la operación que ampara no produce, ni produjo efecto fiscal alguno. De ahí lo dispuesto por el cuarto párrafo del referido artículo 69-B en estudio, que a la letra dice:

“Los efectos de la publicación de este listado serán considerar, con efectos generales, que las operaciones contenidas en los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno.”

(Énfasis añadido) Nótese lo sistemático del procedimiento previsto en el artículo 69-B, pues se traduce en una concatenación de disposiciones, una consecuencia de la otra, engarzándose la primera parte del artículo (procedimiento de EFOS) con la segunda (Cese general de efectos de los

23

comprobantes fiscales revisados), a través de la publicación del listado definitivo como puente entre ambos supuestos jurídicos. Es así que para la interpretación jurídica de lo dispuesto por el cuarto párrafo de la norma, no puede sustraerse, lo previamente normado en los primeros tres párrafos dentro de este todo, pues se insiste, la declaratoria general de cese de efectos de los comprobantes, así como el procedimiento de “EFOS” y posteriormente el de “EDOS” (no visto aún), deben de interpretarse NO DE MANERA AISLADA, sino en conjunto pues es de éste primer procedimiento (el de EFOS) del que se desprenden las consecuencias y trascendencias de los otros dos, de ahí que si el cuarto párrafo es leído en forma individual, estaríamos ubicando su contexto fuera del marco general del procedimiento al que pertenece, dándole una alcance equivocado. La lógica sistémica interpretativa imperante en la conexión de los primeros cuatro párrafos del artículo 69-B del Código (procedimiento de EFOS y declaratoria general de cese de efectos de los comprobantes), se entiende –a mi parecer- como sigue: “Si un contribuyente emitió ciertos comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que ampararon tales comprobantes, y no logra demostrar efectivamente su realización, se considerará que esas operaciones contenidas en esos comprobantes son legalmente inexistentes; por lo que el efectos general consecuente es que, esas operaciones contenidas en esos comprobantes fiscales expedidos por ese contribuyente en cuestión, no producen ni produjeron efecto fiscal alguno.” Resulta una total incongruencia, intentar interpretar aisladamente el citado cuarto párrafo para entender -como en muchas ocasiones se hace- que el efecto general de la publicación del listado es que “TODAS” las operaciones contenidas en “CUALQUIER” comprobante fiscal expedido “EN CUALQUIER TIEMPO” por el contribuyente “EFOS”, no producen ni produjeron efecto fiscal alguno; con independencia de si las operaciones contenidas en cada uno de esos comprobantes han sido consideradas o no legalmente inexistentes, en los términos de los tres primeros párrafos de la norma. Si como hemos venido sosteniendo, las únicas operaciones que en su caso pueden considerarse definitivamente como inexistentes, son exclusivamente aquellas que fueron detectadas, sujetadas al procedimiento de “EFOS” y no desvirtuadas, ¿Que lógica impera en afirmar que el efecto general de la publicación de la lista definitiva, trasciende más allá de éstas únicas operaciones inexistentes?, bajo esta ilógica y aislada forma interpretativa ¿Basta que la autoridad hacendaria haya considerado legalmente inexistente una de todas las operaciones realizadas por un contribuyente, para que el resto de sus operaciones, contenidas en todos sus comprobantes fiscales, no produzcan efecto fiscal alguno?, ¿aplica en este caso la lógica del mata perros?. No existe un elemento adicional al de la interpretación aislada del cuarto párrafo para concluir lo antes señalado, aún más, ni aun realizando una interpretación literal o letrista de la norma se llega a esa ilógica conclusión, pues a simple vista podrá advertirse, que el dispositivo legal no habla de términos absolutos, es decir, no refiere literalmente que los efectos de la publicación del listado serán considerar, que TODAS las operaciones contenidas en CUALQUIERA de los comprobantes fiscales expedidos por el contribuyente en cuestión no producen ni produjeron efecto fiscal alguno.

24

Sé que varios de los lectores, se estarán preguntando en este punto ¿Qué connotación tiene entonces la acepción “con efectos generales” dentro del cuarto párrafo, si este no se traduce como el elemento habilitante para considerar que también las operaciones no detectadas y no vinculadas al procedimiento de “EFOS” son igualmente inexistentes?, sobre el particular no podemos confundir las palabras “efectos generales” con los vocablos “generalidad o totalidad de operaciones”, pues al margen de que esta confusión de términos no tiene una interpretación lógica y sistemática, menos aún literal, lo cierto es que cuando el cuarto párrafo inicia diciendo que el efecto de la publicación es considerar con “efectos generales…”, se encamina a determinar que bajo cualquier escenario, tanto las operaciones declaradas legalmente como inexistentes bajo el tenor de los tres párrafos precedentes, así como los comprobantes fiscales expedidos por estos conceptos, no pueden, ni deben producir efecto fiscal alguno, sea pasado, presente o futuro, ello por la simple lógica de haber sido considerados inexistentes, ello sin importar para qué contribución se le haya pretendido dar un efecto fiscal, siendo este el contexto de la generalidad de efectos y no otro, si queremos considerar que el procedimiento respeta los parámetros constitucionales de debido proceso y audiencia previa. Otros, quizá se formulen la interrogante de que, si bajo la teoría expuesta, solo los comprobantes que amparan las operaciones consideradas legalmente como inexistentes son aquellas que en términos del cuarto párrafo no producen ni produjeron efecto fiscal alguno, ¿Qué objeto tiene que la Ley haya ordenado la publicación de una lista definitiva, si al final de cuentas, la autoridad sabe con precisión quien es el contribuyente (Cliente “EDOS”) que recibió el comprobante señalado, así como los efectos fiscales que en su caso pudo haberle dado a éste; luego entonces que objeto tiene la publicación del nombre o razón social del “EFOS”? Bajo mi punto de vista, un primer objetivo que se persigue con la publicación tanto de las listas preventivas, como las definitivas es la difusión con fines inhibitorios de las acciones tomadas por las autoridades para el combate de prácticas defraudadoras y de tráfico de comprobantes. Así fue expresado en la exposición de motivos hecha por el Presidente de la República al presentar su propuesta de reformas al Código Fiscal de la Federación para 2014, que a la letra dice:

“…Nótese que en estas estrategias irregulares no sólo actúan de mala fe quienes expiden y ofertan facturas por bienes o servicios inexistentes, sino que también lo hacen aquellos contribuyentes que pagan un precio o “comisión” por una factura que, reuniendo todos los requisitos formales, ampara un servicio que no se prestó o un bien que no se adquirió con la única finalidad de erosionar o suprimir la carga tributaria. Es por todo lo anterior que se propone la adición del artículo 69-B mediante un procedimiento dirigido a sancionar y neutralizar este esquema. La propuesta centra atención en los contribuyentes que realizan fraudes tributarios ─y no una elusión legal de la norma─ a través del tráfico de comprobantes fiscales, esto es a quienes los adquieren, venden o colocan y quienes de alguna manera se benefician de este tipo de actividad ilegal que tanto perjudica al fisco federal. … Es de vital relevancia tener en mente que esta propuesta no está enderezada contra los contribuyentes honestos y cumplidos; ni siquiera versa sobre la elusión legal que permite a los ciudadanos elegir, por economía de opción, el régimen fiscal más benigno. Por el contrario, estamos en presencia de una práctica totalmente defraudadora y carente de la más elemental ética ciudadana por todas las partes que intervienen en ella.

25

Mantener impune esta práctica se traduce no sólo en un grave daño a las finanzas públicas y una afrenta a quienes sí cumplen con su deber constitucional de contribuir al gasto público, sino también consentir en un desafío al Estado y acrecentar la falta de cultura de la legalidad en nuestro país…”

Es claro que esta primera intención en cuanto a la publicación y difusión de los nombres y/o razones sociales de aquellos contribuyentes que la autoridad ha podido demostrar que expiden comprobantes amparando operaciones inexistentes, es con la intensión de inhibir estas prácticas y a su vez combatir éste esquema de tráfico de comprobantes y subsecuente aprovechamiento de efectos fiscales generados por estas operaciones inexistentes. Es más, la Segunda Sala de la Suprema Corte de Justicia de la Nación, se pronunció en este sentido al considerar como improcedente la suspensión en el juicio de amparo respecto de los efectos y consecuencias de la aplicación del artículo 69-B del Código Fiscal de la Federación, según se aprecia en la siguiente jurisprudencia:

Época: Décima Época Registro: 2007347 Instancia: Segunda Sala Tipo de Tesis: Jurisprudencia Fuente: Gaceta del Semanario Judicial de la Federación Libro 10, Septiembre de 2014, Tomo I Materia(s): Común Tesis: 2a./J. 88/2014 (10a.) Página: 858 SUSPENSIÓN EN EL JUICIO DE AMPARO. ES IMPROCEDENTE CONCEDERLA RESPECTO DE LOS EFECTOS Y CONSECUENCIAS DE LA APLICACIÓN DEL ARTÍCULO 69-B DEL CÓDIGO FISCAL DE LA FEDERACIÓN...arribar a una posición contraria afectaría el interés social y contravendría disposiciones de orden público, acorde con los artículos 128, fracción II y 129, fracción III, de la Ley de Amparo, pues de concederse la medida cautelar se generaría la falsa creencia de que el contribuyente investigado ya desvirtuó la presunción de inexistencia de las operaciones amparadas a través de los comprobantes fiscales, lo cual podría acarrear un daño a la colectividad, al desconocer la situación fiscal de los contribuyentes a quienes se atribuye la realización de este tipo de operaciones, aunado a que ocasionaría la imposibilidad -por los terceros relacionados- de acreditar la existencia de las operaciones amparadas en el documento fiscal, o bien, de corregir su situación fiscal. Por su parte, se permitiría la consumación o continuación de un ilícito o sus efectos, ya que los comprobantes expedidos por este tipo de contribuyentes aún estarían en el comercio, no obstante que tal conducta podría actualizar el delito de defraudación fiscal, conforme a

los artículos 108 y 109 del Código Fiscal de la Federación. Contradicción de tesis 77/2014. Entre las sustentadas por el Primer Tribunal Colegiado en Materia Administrativa del Segundo Circuito y el Décimo Octavo Tribunal Colegiado en Materia Administrativa del Primer Circuito. 18 de junio de 2014. Cinco votos de los Ministros Sergio A. Valls Hernández, Alberto Pérez Dayán, José Fernando Franco González Salas, Margarita Beatriz Luna Ramos y Luis María Aguilar Morales; votó con salvedad José Fernando Franco González Salas. Ponente: Alberto Pérez Dayán. Secretario: Oscar Vázquez Moreno.

El segundo propósito de la publicación identificadora de los EFOS en situación definitiva (más allá de que éstas últimas sean el punto de partida para la declaratoria del cese de efectos generales de las operaciones declaradas inexistentes), es la vinculación al procedimiento del 69-B, de los contribuyentes que intervinieron en la concertación y realización de los actos o contratos que derivaron en las operaciones declaradas legalmente inexistentes. En efecto, es la publicación de la lista definitiva del “EFOS” el elemento o puente vinculante, -ahora- entre el procedimiento de “EFOS”, El cese general de efectos fiscales y el

26

procedimiento de “EDOS”, tal y como lo expresa el cuarto párrafo del propio artículo 69-B del Código Fiscal de la Federación:

“Las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado a que se refiere el párrafo tercero de este artículo, contarán con treinta días siguientes al de la citada publicación para acreditar ante la propia autoridad, que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, o bien procederán en el mismo plazo a corregir su situación fiscal, mediante la declaración o declaraciones complementarias que correspondan, mismas que deberán presentar en términos de este Código.”

(Énfasis añadido) Si como concluimos al analizar el tercer párrafo, el mismo es una consecuencia de lo dispuesto por los primeros tres párrafos del artículo, sobre la misma razón cabe sostener que el procedimiento dirigido a “EDOS” establecido a partir del quinto párrafo, es igualmente una consecución de las otras dos partes del sistema que regula el artículo 69-B en estudio, por lo que de igual forma no puede ser interpretado de manera aislada o ajena a lo normado en este procedimiento especial de tratamiento a operaciones declaradas inexistentes. Es así que cuando el quinto párrafo señala que las personas físicas o morales que hayan dado cualquier efecto fiscal a los comprobantes fiscales expedidos por un contribuyente incluido en el listado contarán con 30 días para acreditar que efectivamente adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales, no se puede referir a otros contribuyentes que a los “EDOS”, es decir aquellas empresas que dedujeron operaciones declaradas legalmente simuladas, más no a cualquier tenedor de un comprobante fiscal expedido por el “EFO”, respecto de una operación que no haya sido detectada, imputada y no desvirtuada, pues se insiste en este último caso dicha operación no ha sido legalmente declarada como inexistentes bajo el procedimiento contemplado en los anteriores cuatro párrafos del artículo. Luego entonces, si la operación específica y concreta de un contribuyente que haya sido cliente del “EFOS” no fue declarada legalmente como inexistente, no resulta indispensable que éste tuviera que ser sujetado a un procedimiento para acreditar precisamente que de manera efectiva adquirieron los bienes o recibieron los servicios que amparan los citados comprobantes fiscales no detectados, no imputados y por consecuencia no declarados como inexistentes. Tengo totalmente claro que la interpretación sistemática que hoy ofrezco no será compartida de primera mano por la autoridad hacendaria, en tanto que esto le obligaría a realizar la detección de cada una de las operaciones celebradas por un contribuyente que considere tiene características de “EFOS”, sin embargo a la luz del respeto a los derecho humanos y al principio prohomine, es lo que en el caso debe de prevalecer. Desconozco si el lector concuerda con un servidor en el sentido de que ésta es la interpretación correcta del artículo 69-B de referencia, pese a ello, no tengo la menor duda de que en estricto sentido jurídico dicha forma de entender el numeral, respeta en la mayor medida los aspectos básicos de constitucionalidad que tanto se le han reclamado a ésta norma.

*****

27

COMISIÓN FISCAL

IMPUESTO AL VALOR AGREGADO EN SERVICIOS PARCIALES DE CONSTRUCCIÓN EN CASA

HABITACIÓN

Autor: CPC Jaime Enrique Morelos Sánchez

En fechas recientes tanto los tribunales como las autoridades fiscales han dado a conocer criterios contradictorios en cuanto al tratamiento fiscal que le deben de dar los contribuyentes que presten servicios parciales de construcción de casa habitación para efectos del Impuesto al Valor Agregado, lo que los ponen en un estado de inseguridad jurídica, en el presenta artículo se abordarán los más relevantes y recientes. Introducción: El artículo 9° de la Ley del Impuesto al Valor Agregado (LIVA) en su fracción II señala que no se pagará el impuesto en la enajenación de las construcciones adheridas al suelo, destinadas o utilizadas para casa habitación, en relación con esta disposición el artículo 29 del Reglamento de la Ley del Impuesto al Valor Agregado (RLIVA) establece que la prestación de los servicios de construcción de inmuebles destinados a casa habitación y a la ampliación de ésta siempre y cuando el prestador del servicio proporcione la mano de obra y materiales también se encuentran exentas del pago del dicho impuesto, con esto nos queda claro que el legislador exento dos actividades distintas, en primer lugar la enajenación de la casa habitación y en segundo lugar la prestación de servicios de construcción. Es precisamente el artículo 29 del RLIVA el que ha sido sujeto de diversas interpretaciones por parte de los tribunales tratando de esclarecer los supuestos en los cuales aplica la exención prevista en dicho ordenamiento, las cuales desde mi punto de vista son poco afortunadas. Criterios de los tribunales: Mediante tesis de jurisprudencia 88/2010 de junio de 2010 de la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) concluye que caen dentro de la exención prevista en el artículo 29 (21-A hasta diciembre de 2006) del RLIVA los trabajos tendientes a convertir la vivienda en digna y decorosa, como lo exige el artículo 4° de la Constitución Política de los Estados Unidos Mexicanos, como pudieran ser las instalaciones hidráulicas, eléctricas, gas, aire acondicionado, sanitarias (drenaje) y todas aquellas cuya finalidad sea proporcionar confort, esto es, en este criterio se considera que a los servicios parciales de construcción o subcontratos son exentos para efectos de la LIVA. Posteriormente en julio de 2010 la Segunda Sala de la Suprema Corte de Justicia de la Nación (SCJN) en tesis de jurisprudencia 115/2010 concluye que para que aplique la exención prevista tanto en el artículo 9° de la LIVA como en el 29 (21-A hasta diciembre de 2006) del RLIVA es necesario que estas actividades se desarrollen de manera integral, esto es, que la enajenación de la casa habitación se realice de forma conexa con la prestación de servicios de construcción proporcionando la mano de obra y los materiales, es decir, se concluye que deben de recaer en el mismo contribuyente tanto el acto de enajenación como la actividad de prestación de servicios de construcción para que sea aplicable la exención,

28