claudia abc

TRANSCRIPT

cosTEo BASADO ENACTTVTDADES (ABC) 473¡

Resumen

exigenfp-s, f a precios accesibles, en el

privilegian el contro'l: la tecnología inlormática ayuda a agiliza' i;;-;ilt,1"J.r, IicreaLividad harl la diferencia entre los líderes y sejuidor"r,""t troUr;o

"¿ár¿i""Já """,,br¿-nt9,4ó,í.b-ii i,rb É:u.iri¡m@*;UlJ¡i"t"¡i;;;;;"";;;il;,_":.rté!.i+a¡aa!.* éji#a:rásri¡ta;;;;J;-;;;;r;,ü;;#:necesarios para fortalecer la organización, irr.r**"niur lru urrrrur, pori.ionu?';;;;;;y afinar los controles necesarios para evitar encarecer los costos.

.;.j9.01..é, 'fó;{',q.. ,:,,F]s¡iio,.ds1"¡á'sto6i qi ;l'"ñ ié-beleeeión adecuada de tos

ij:::.:T:l^o:],:,_il:"r:.:. dercosto, p;;,i" ;;;;ü, ,",áo ros cararizadores equi_

r:i:::_1:,1:1 u"t8",oción jusra de los recursos generales inverridos por Ia empresa entas

:3.er]c.to,nes -producfiyag, admi$s{,iá:iii.á$v,comerCiales,'entr.e.losbienes o servir:ios:..::tl.1e:rrv'1x,"j*.,v,,,lYif ,u1i,'. *¡,re¡r$¡*'i|,..ll,Y9..si¡19..T,19.l., y,,comerciáfes,,entr.e.los bienes o servicios

*t::i;#Llg,íiiffi sis¡lflcatlvo del cogteo bpqdo en acliüdqdes, @ECJ ha sido et desa-firplié:di;*F,{0ü i,e"""sá;i!";;ñ;üj'ffi;;Jün basada."1gelr1i;ida,,4é¡J'48;,l ial"ñorffiá;'detarrá¿u v pr?.1* ffir**, a partil de la cual,.,;"*Y,,11..r".;,11Y:|ll li.:.ut]|,]io,3999:.1

pa{$.1¡$é.rf,a c¡ql',se',pueden,tomar,decisiones quermpulsen uü cambio sostenido hasta alcanzar la excelencia, que es la exigen"iu á"fmercado hacia ,u, "-pr"r"u.,:,;r$',$'l*gi.!i¿f; 'aé.ffies. de activirlades dec1aradas

4

"*.+ilj,$jÍi4*ffi :,!r:,¡111***u6!ia;é¡*"*;üüft;#-iar"*¡n1;#;;,,f l':'.".'Í¿Er,hóíiá *!,q:.Eo,,ltub|es r19r99n.1¡f,grmaciórr'económico:financi"J .1-;;

lll:l:gli :r ":l*,?l; r" r"g"ololii i"r"ú;;i;;-""u"d,";"*# i,,""i",uades; ra

474 coNTABtLtDAD DE cosros

::,ú,n1.i;1a ialidád'ni á la cantidád, menos aún a.la sa.

gausaq Y'efectgs, que éstás

¡$'$''.a$gld.;tqü.e,.'. p liCan,pi tráb aj o o interfi e re n c on o tras.vo.,flújo, los tiempos estándar y los

COSTEO BASADO EN ACTIVIDADES (ABC) 475 :

(uestionqrio de evqluqción'

1.. iTodas las empresas requieren costear su producción mediante el modelo ABC?

Explique.2. áEl modelo ABC es un sistema contable o un sistema de gerenciamiento? Expiique.3. iEl costeo ABC se preocupa, sobre todo, de los cbstos primos directos? Explique.4. iEl modelo ABC asegura la precisión en el costeo de los bienes y servicios? Explique.5. áUn inductor de costo es una medida que relaciona causa y efecto? Explique.6. iEs posible tener más de un inductor por cada actividad? Explique.7. áPor qué se ha seleccionado la actividad como el medio apropiado para costear?

B. ila excelencia se alcanzasólo med.iante la mejora continua? Explique.

I. iPor qué la excelencia es una exigencia moderna del cliente hacia las empresas?

Explique.10. iSólo conociendo los costos precisos, cuya información se logra a través de ABC, se pue-

den identificar los productos que son rentables y los que no 1o son? Explique.11. iEs sencilla la puesta eñ marcha y el mantenimiento de un proyecto ABC? Explique. i

12. ¿Tomar decisiones resulta más eficaz si se toma la información que ofrece el modeloiABC? Explique.

13. ¿El costeo ABC, más que un móduloción? Explique.

1a. iQué parámetro natural relaciona el costo del

actividades que usan este servicio?

:

financiero, es una forma moderna de administra-iil

servicio de arriendo de inmuebles con las'

15. iQué inductor natural relaciona el costo de la actividad de facturación con los productos..que vende una empresa? i

16. iQue inductor natural relaciona el costo de la actividad recepción de materiales con los,productos fabricados por la empresa?

17. ZQue haría usted si la actividad de registro contable tuviera un costo de $2.000 y una.empresa tercerizadora especializada en asuntos contables le ofrece este servicio por un4cantidad menor a la citada? Explique.

:

18. iserá verdad que el costeo ABC es la solución a todos los problemas financieros que las'empresas tienen a diario?

19. Si usted fuera nombrado gerente de la empresa en Ia que actualmente trabaja, áconside-'raría la posibilidad de implantar este modelo ABC, aunque fuera costoso hacerlo?

:

2O.LLa suma de tareas interrelacionadas da lugar al reconocimiento de una actividad? :

21. iUna actividad se evidencia cuando se puede obtener de ella un resultado mensurable?:iExplique. ,

22. LC6mo seieccionaría las actividades que van a ser objeto de costeo mediante estemodelo?

:23. iQué características fundamentales reúnen las actividades que generan vaior agregado?24. LUna actividad que ayuda a satisfacer las expectativas de los clientes es una actividad

que no genera valor agregado? iPor qué? i

476 coNTABtLtDAD DE cosros

25. ¿El control de calidad en el proceso de fabricación es una actividad que genera valoragregado? Explique.

26. áQué se entiende por cadena de valor en las empresas?27. LLos costos indirectos de fabricación y los gastos son la materia prima del modelo ABC?2B' iRespecto a las actividades que no generan valor agregado, qué debe hacerse?29. i,Qué es el objeto del costo?30. áEs posible optimizar Ias aciividades que hoy parecen eficientes y económicas?31. iCómo se relacionan los sistemas trad,icionales de costeo con ei modelo ABC?

Marque con una X la respuesta correcta.32. El costeo basado en actividades fundamentalmente es un modelo de:

- gestión financiera.

- gestión contable.

- gestión administrativa.

- gestión productiva.33. El costeo basado en actividades tiene como propósito fundamental:

- costeat a través de un prorrateo objetivo los costos indirectos entre ios productos yservicios.

- costear los productos a través de una relación objetiva entre ios concepLosy las actividades.costear únicamente las actividades a través de los inductores.reemplazar los sistemas tradicionales de costeo.actividades que generan valor agregado son aqueilas que se realizan para:satisfacer los requerimientos de los clientes.cumplir la ley, porque así lo determina

- mantener ocupado al personal.

- mantener tradición y costumbre.35' ABC se encarga de asignar a las actividades y de éstas a los productos de manera racional

y objetiva:

- los costos y gastos directos de producción.

- los costos indirectos de fabricación.

- los gastos indirectos del periodo.

.^ , ^ t:'-:^o^s^t::

l11l:::::: l" tiL:*"ción v los gastos indirectos der periodo.

34. Las

I

il

COSTEO BASADO EN ACTIVIDADES (ABC) 47i

- materiales directos más los costos y gastos indirectos.

- costos primos directos más ios costos y gastos indirectos asignados por medio de lasi

actividades.

- costo primo más los costos indirectos de fabricación prorrateados de manera

arbitraria.38. El supuesto bajo el cual se trabajan los costos ABC contempla que:

. - los productos y servicios consumen directamente recursos directos e indirectos.

- Ios productos y servicios requieren actividades que a su vez consumen recursos

directos e indirectos.

- las actividades consumen recursos que no se trasladan a los productos.

- las actividades y los productos servicios simultáneamente consumen recursos

directos e indirectos.39. La contabilidad tradicional de costos y la de ABC, son dos técnicas que:

tienen ninguna relación.se complementan perfectamente en procura de ayudar en la toma de decisiones.

* tienen alguna relacién pero persiguen fines distintos.

- son tan similares que una sobra.

40. El costeo ABC es un modelo de asignación de costos indirectos que ayuda a:

- corregir dbfinitivamente ciertas falencias de la contabilidad de costos tradicionai.

- corregir medianamente ciertas falencias de la contabilidad de costos tradicional.

- corregir pero no solucionar las falencias fundamentales de los sistemas

tradicionales de costos,

- medir mejor los costos de hacer un bien, un proceso, una actividad. l,.Laadministración basada en actividades ABM es un modelo de geslión que ayuda a:

* tomar decisiones eficaces para que la organización vaya mejorando continuamente.* tomar ciertas declsiones para corregir defectos notables cle la organización.

tomar decisiones exclusivamente de Ia forma de ejecutar las tareas y las actividadeslmejorar los procesos y las actividades pero no es la solución a la problemática

:

empresarial.

478 coNTABILIDAD DE cosros

Prúclicos propueslos

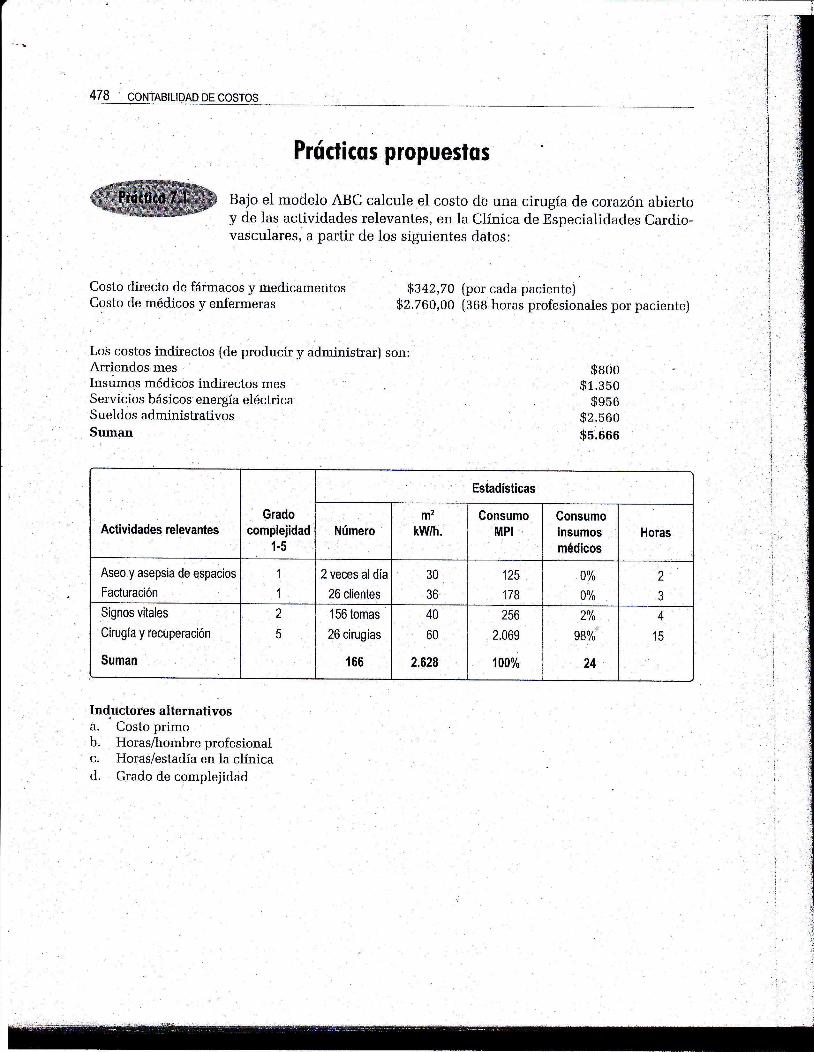

Bajo el rnodelo ABC calcule el costo de una cirugía de corazón abiertoy de las actividades relevantes, en la clínica de Especialidades cardio-vasculares, a partir de los siguientes datos:

Costo directo de fármacos y medicamentosCosto de médicos y enfermeras

LoS costos indirectos (de producir y administrar) son:Arriendos mesInsumos médicos indirectos mesServicios básicos energía eléctricaSueldos administrativosSuman

8342,7o (por cada paciente)$z.zoo,oo (368 horas profesionales por paciente)

$eoo$r.gso

$sso$2.560$5.666

Actividades relevantesGrado

complejidad1.5

Estadísticas

Númerom2

kwh.Consumo

MPI

Consumoinsumosmédicos

Horas

Aseo y asepsia de espacios

Facturación

1

1

2 veces al día

26 clientes

30

36

125

178

}Yo

}Tn

2

3

Signos vitales

Cirugía y recuperación

Suman

2

5

156 tomas

26 cirugías

166

40

60

2.628

256

2.069

100%

¿/o

980/;

24

4

15

Indúctores alternativosa. Costo primob. Horasihombreprofesionalc. Horas/estadía en la clínicad. Grado de complejidad

480 coNTABtLtDAD DE cosros

.,|

j1

:l-1

,ljj

t:!3

ri,]:¡

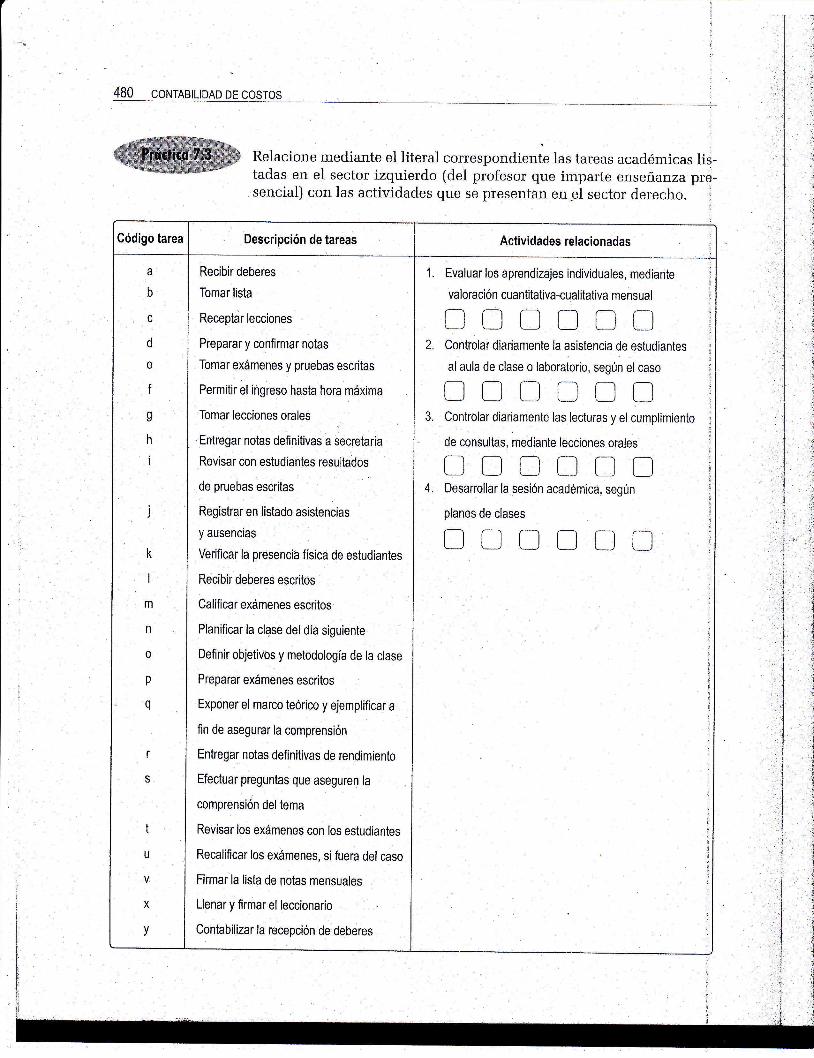

Relacione mediante el literal correspondiente las tareas académicas lis-tadas en el sector izquierdo (del profesor que imparte enseñanza pre-sencial) con las actividades que se presentan enpl sector derecho.

I

Código tarea Descripción de tareas Actividades relacionadas

a

b

c

d

e

f

g

h

i

)

k

I

m

n

0

p

q

r

S

t

u

X

v

Recibir deberes

Tomar lista

Receptdrr lecciones

Preparar y confirmar notas

Tomar exámenes y pruebas escritas

Permitir el ingreso hasta hora máxima

Tomar lecciones orales

Entregar notas definitivas a secretaría

Revisar con estudiantes resultados

de pruebas escritas

Regishar en listado asistencias

y ausencias

Verificar la presenciá física de estudiantes

Recibir deberes escritos

Calificar exámenes escritos

Planificar la clase del día siguiente

Definir objetivos y metodología de la clase

Preparar exámenes escritos

Exponer el marco teórico y ejemplificar a

fin de asegurar la comprensión

Enhegar notas definitivas de rendimiento

Efectuar preguntas que aseguren la

comprensión deltema

Revisar los exámenes con los estudiantes

Recalificar los exámenes, si fuera del caso

Firmar la lista de notas mensuales

Llenar y firmar el leccionario

Contabilizar la recepción de deberes

Evaluar los aprendizajes individuales, mediante

valoración cuantitativa-cualitativa mensual

NDDt]DDControlar diariamente la asistencia de estudiantes

al aula de clase o laboratorio, según el caso

DDNDDDControlar diariamente las lecturas y el cumplimiento

de consultas, mediante lecciones orales

DDt]DÜÜDesarrollar la sesión académica, según

planes de clases

uDoDDu

J,

1.

4.