caracterización de un modelo de negocio de banca digital

TRANSCRIPT

Caracterización de un modelo de negocio de banca digital en el

contexto colombiano

Camilo Andrés Penagos Gutiérrez

Universidad Nacional de Colombia

Facultad de Ingeniería, Departamento de Ingeniería de Sistemas e Industrial.

Bogotá, Colombia

2020

Caracterización de un modelo de negocio de banca digital en el

contexto colombiano

Camilo Andrés Penagos Gutiérrez

Tesis o trabajo de investigación presentada(o) como requisito parcial para optar al título

de:

Magister en Ingeniería Industrial

Directora:

Ing. Jenny Marcela Sanchéz-Torrez, Ph.D.

Codirector:

Lucas Giraldo Ríos, MBA

Línea de Investigación:

Gestión de la innovación

Grupo de Investigación:

Grupo de Investigación en Gestión y Organizaciones - GRIEGO

Universidad Nacional de Colombia

Facultad de Ingeniería, Departamento de Ingeniería de Sistemas e Industrial.

Bogotá, Colombia

2020

A mi familia por su apoyo incondicional

Agradecimientos

A mi familia por todo su apoyo: A mis padres por su fuerza y dedicación en lograr el

profesional que soy hoy en día y a mi hermano por sus comentarios sobre este proyecto

de maestría.

A la profesora Jenny Marcela Sánchez Torres y al profesor Lucas Giraldo Ríos por sus

asesorías oportunas y paciencia en este proceso, así como por todo el apoyo recibido por

parte de ellos.

A los integrantes del Grupo de Investigación en Gestión y Organizaciones GRIEGO, por

sus aportes y comentarios que ayudaron a estructurar este trabajo final.

A la Universidad Nacional de Colombia, la Dirección de Área Curricular de Ingeniería de

Sistemas e Industrial y a los profesores evaluadores de este trabajo final: Jorge Enrique

Amaya Cala y Giovanni Muñoz Puerta por brindarme sus comentarios al respecto,

permitiendo la reflexión y el enriquecimiento del documento.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano VIII

Resumen

El presente trabajo final de maestría parte de la siguiente pregunta de investigación:

¿Cómo sería el modelo de negocio de banca digital que podría ser aplicado en el sector

financiero en Colombia?

Para realizar la caracterización propuesta de un modelo de negocio de banca digital en el

contexto colombiano, se desarrolló una investigación de tipo exploratorio con un diseño

metodológico que constó de tres fases. En la primera fase: Construcción del marco

conceptual se identificaron los conceptos necesarios que soportan el estudio y las bases

de datos para la Revisión Sistemática de Literatura (RSL). En la segunda fase: Análisis de

contexto, se realizó un análisis de las fuentes documentales del sistema financiero en el

contexto colombiano, por medio del análisis PESTEL y en la tercera fase: Caracterización,

se identificaron cada una de las características dentro de los módulos de los modelos de

negocio producto de la RSL y del análisis del contexto para así concluir los principales

atributos que debería tener el modelo de negocio de banca digital en el país y se

diagramaron de acuerdo con el lienzo de modelo de negocio o Business Model Canvas.

Como resultado de este trabajo se obtuvo: 1) Definir los diferentes conceptos que hacen

referencia a la transformación digital, banca internet, banca móvil y los modelos de

negocios. 2) Analizar el entorno colombiano focalizado en el sistema financiero y la

transformación digital, revisando los aspectos políticos, económicos, sociales,

tecnológicos, legales y ambientales y 3) Definir los atributos de propuesta de valor,

segmentos de mercado, relaciones con los clientes, canales, actividades, recursos y

asociaciones claves del modelo de negocio para la banca digital en contexto de Colombia

y generar un Business Model Canvas para esta propuesta en particular.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano IX

Así, la principal contribución de este trabajo final de maestría es la propuesta de un modelo

de negocio de banca digital para Colombia, modelo que aún no se ha aplicado de manera

integrada en el mercado del país y que no cuenta con un referente en el país, más allá de

los esfuerzos de las entidades bancarias en digitalizar sus operaciones de manera parcial

o del surgimiento de las startups FinTech.

Palabras clave: Banca digital, economía digital, modelo de negocio, FinTech,

sistema financiero.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano X

Abstract

This final work is based on the research question: What would the digital banking business

model that could be applied in the financial sector in Colombia?

To carry out it, exploratory research was done using a methodological design formed that

by three phases. In the first phase: Building of the conceptual framework, based on

Systematic Review of Literature (RSL) for identifying the main concepts. In the second

phase: Colombian Context analysis description, through the PESTEL analysis, several

documentary sources of the financial system in the Colombian context were studied. In the

third phase: Characterization of the main attributes that the digital banking business model

should have in the country, based on each one of the characteristics of the modules of the

business models, that were identified during the RSL, and the previous context analysis.

To represent this business model, the characterization’s results were diagrammed

according to the business model canvas.

As a result of this research, we obtained: 1) A good comprehension of the different

concepts that refer to digital transformation, internet banking, mobile banking and business

models. 2) An overview of the Colombian environment focused on the financial system and

digital transformation, reviewing the political, economic, social, technological, legal and

environmental aspects, and 3) A set of attributes of value proposition, market segments,

customer relationships, channels, activities, resources and key associations that are useful

for the proposal of the business model for digital banking in the context of Colombia.

Thus, the main contribution of this research is the proposal of a digital banking business

model for Colombia.

Keywords: Digital banking, digital economy, business model, FinTech, Financial

system.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano XI

Contenido

Pág.

1. De la banca tradicional a la banca digital, un camino hacia la transformación ... 7 1.1 Método de la RSL............................................................................................... 7

1.1.1 Etapa 1. Definir las preguntas y criterios de calidad ......................................... 8 1.1.2 Etapa 2. Definir y delimitar la ecuación de búsqueda ....................................... 9 1.1.3 Etapa 3. Buscar y seleccionar documentos ................................................... 10 1.1.4 Etapa 5. Analizar los hallazgos obtenidos ...................................................... 11

1.2 Fundamentos teóricos ...................................................................................... 12 1.2.1 Sistema financiero ......................................................................................... 12 1.2.2 Banca tradicional ........................................................................................... 16 1.2.3 Banca internet y banca digital ........................................................................ 17 1.2.4 Transformación digital.................................................................................... 20 1.2.5 Modelo de negocio ........................................................................................ 22 1.2.6 Proceso de transformación digital, desde un modelo de negocio tradicional a uno digital. ................................................................................................................ 27 1.2.7 FinTech ......................................................................................................... 31

1.3 Características de los modelos de negocio de banca tradicional y digital ......... 33 1.3.1 Características de los modelos de negocio de banca tradicional ................... 33 1.3.2 Características de los modelos de negocio de banca digital .......................... 37 1.3.3 Atributos de propuesta de valor en la banca tradicional y digital .................... 42 1.3.4 Atributos de segmento de mercado en la banca tradicional y digital .............. 47 1.3.5 Atributos de relaciones con los clientes en la banca tradicional y digital ........ 48 1.3.6 Atributos de canales en la banca tradicional y digital ..................................... 52 1.3.7 Atributos de actividades en la banca tradicional y digital ................................ 53 1.3.8 Atributos de recursos en la banca tradicional y digital .................................... 55 1.3.9 Atributos de asociaciones en la banca tradicional y digital ............................. 56

1.4 Análisis cienciométrico ..................................................................................... 58 1.5. Síntesis ............................................................................................................ 59

2. Análisis del entorno en el sector financiero colombiano .................................... 61 2.1 Método ............................................................................................................. 62 2.2 Factores políticos ............................................................................................. 63 2.3 Factores económicos ....................................................................................... 65 2.4 Factores sociales ............................................................................................. 67 2.5 Factores tecnológicos ...................................................................................... 72 2.6 Factores ambientales ....................................................................................... 73 2.7 Factores legales ............................................................................................... 75 2.8 Síntesis ............................................................................................................ 79

Caracterización de un modelo de negocio de banca digital en el contexto colombiano XII

3. Caracterización del modelo de negocio de banca digital en el contexto colombiano .................................................................................................................... 81

3.1 Método ............................................................................................................. 81 3.2 Modelo de negocio de banca digital de acuerdo con la literatura ...................... 85

3.2.1 Segmentos de mercado ................................................................................. 85 3.2.2 Propuesta de valor ......................................................................................... 86 3.2.3 Relaciones con los clientes ............................................................................ 87 3.2.4 Canales ......................................................................................................... 88 3.2.5 Actividades claves ......................................................................................... 88 3.2.6 Recursos claves ............................................................................................ 89 3.2.7 Asociaciones claves ...................................................................................... 89 3.2.8 Lienzo del modelo de negocio o Business Model Canvas .............................. 89

3.3 Caracterización del modelo de negocio de banca digital en el contexto colombiano ................................................................................................................. 92

3.3.1 Segmentos de mercado ................................................................................. 92 3.3.2 Propuesta de valor ......................................................................................... 93 3.3.3 Relaciones con los clientes ............................................................................ 94 3.3.4 Canales ......................................................................................................... 94 3.3.5 Actividades claves ......................................................................................... 95 3.3.6 Recursos claves ............................................................................................ 95 3.3.7 Asociaciones claves ...................................................................................... 95 3.3.8 Fuente de ingresos ........................................................................................ 96 3.3.9 Estructura de costos ...................................................................................... 96 3.3.10 Lienzo del modelo de negocio o Business Model Canvas .............................. 96

3.4 Síntesis ............................................................................................................ 99

4. Conclusiones y recomendaciones ...................................................................... 101 4.1 Limitaciones ....................................................................................................105 4.2 Trabajo futuro ..................................................................................................105

Anexo 1: Análisis cienciométrico de la RSL.............................................................. 107

Anexo 2: Startups FinTech en Colombia ................................................................... 118

Caracterización de un modelo de negocio de banca digital en el contexto colombiano XIII

Lista de figuras

Figura 1 – Fases de trabajo .............................................................................................. 5

Figura 2 - Método RSL propuesta .................................................................................... 8

Figura 3 - Lienzo de modelo de negocio, Business Model Canvas ................................. 26

Figura 4 - Ciclo de expectativas para la transformación bancaria, Hype Cycle for Digital

Banking Transformation, 2017 ........................................................................................ 28

Figura 5 - Cadena de valor de las entidades del sector financiero .................................. 34

Figura 6 - Lienzo de modelo de negocio para banca tradicional ..................................... 36

Figura 7 - Nube de palabras de títulos, resúmenes y palabras claves de los documentos

encontrados ................................................................................................................... 58

Figura 8 - Secuencia desarrollo lienzo modelo de negocio ............................................. 82

Figura 9 - Lienzo de modelo de negocio de banca digital de acuerdo con la RSL .......... 91

Figura 10 - Lienzo propuesto para el modelo de negocio de banca digital en Colombia . 98

Figura 11 - Número de documentos por año de publicación para la ecuación No.1 ......108

Figura 12 - Número de documentos publicados por país para la ecuación No. 1 ..........109

Figura 13 - Distribución por tipo de publicación para la ecuación No. 1 .........................110

Figura 14 - Número de documentos por año de publicación para la ecuación No.2 ......111

Figura 15 - Número de documentos publicados por país para la ecuación No. 2 ..........113

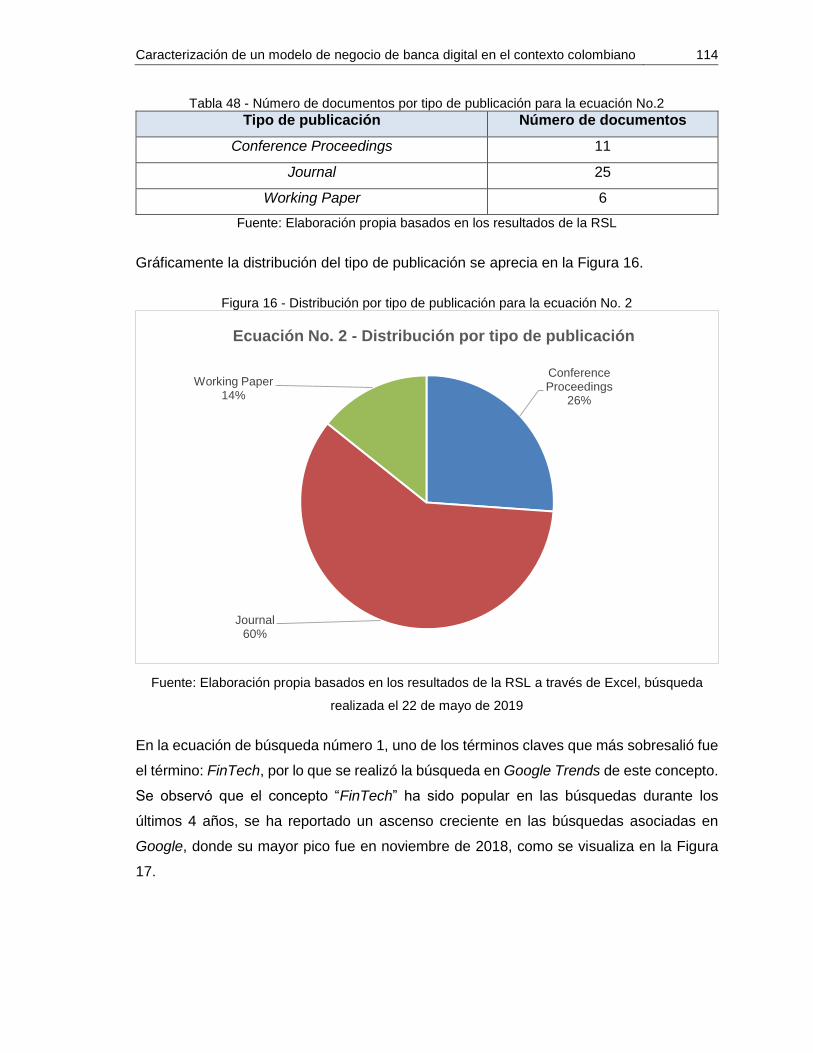

Figura 16 - Distribución por tipo de publicación para la ecuación No. 2 .........................114

Figura 17 - Gráfico de tendencia de búsqueda del término “FinTech” en el mundo .......115

Figura 18 - Consulta países con mayor interés en “FinTech” .........................................115

Figura 19 - Gráfico de tendencia de búsqueda de los términos “Digital Business Model” y

“Traditional Business Model” en el mundo .....................................................................116

Figura 20 - Consulta países con mayor interés en “Digital Business Model” ..................116

Figura 21 - Consulta países con mayor interés en “Traditional Business Model” ...........117

Caracterización de un modelo de negocio de banca digital en el contexto colombiano XIV

Lista de tablas

Pág.

Tabla 1 - Ecuaciones de búsqueda definidas ................................................................. 10

Tabla 2 - Resultados ecuaciones de búsqueda en Scopus ............................................ 10

Tabla 3 - Resumen número de documentos por ecuación de búsqueda ........................ 11

Tabla 4 - Elementos del sistema financiero .................................................................... 12

Tabla 5 - Constitución del sistema financiero colombiano .............................................. 13

Tabla 6 - Entidades supervisoras del sistema financiero colombiano ............................. 16

Tabla 7 - Definiciones banca tradicional ......................................................................... 17

Tabla 8 - Definiciones banca internet y banca digital ...................................................... 17

Tabla 9 - Definición transformación digital ...................................................................... 21

Tabla 10 - Definiciones modelo de negocio .................................................................... 22

Tabla 11 - Comparativo de características entre modelos de negocio tradicionales y

digitales .......................................................................................................................... 30

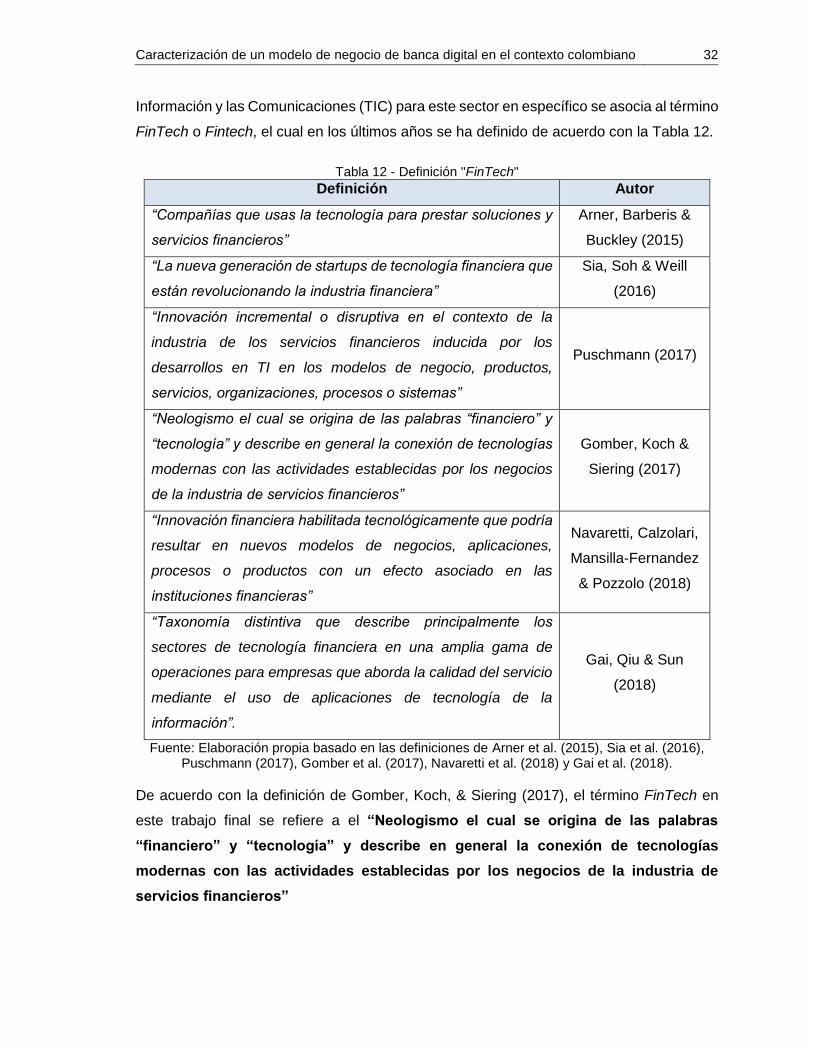

Tabla 12 - Definición "FinTech" ...................................................................................... 32

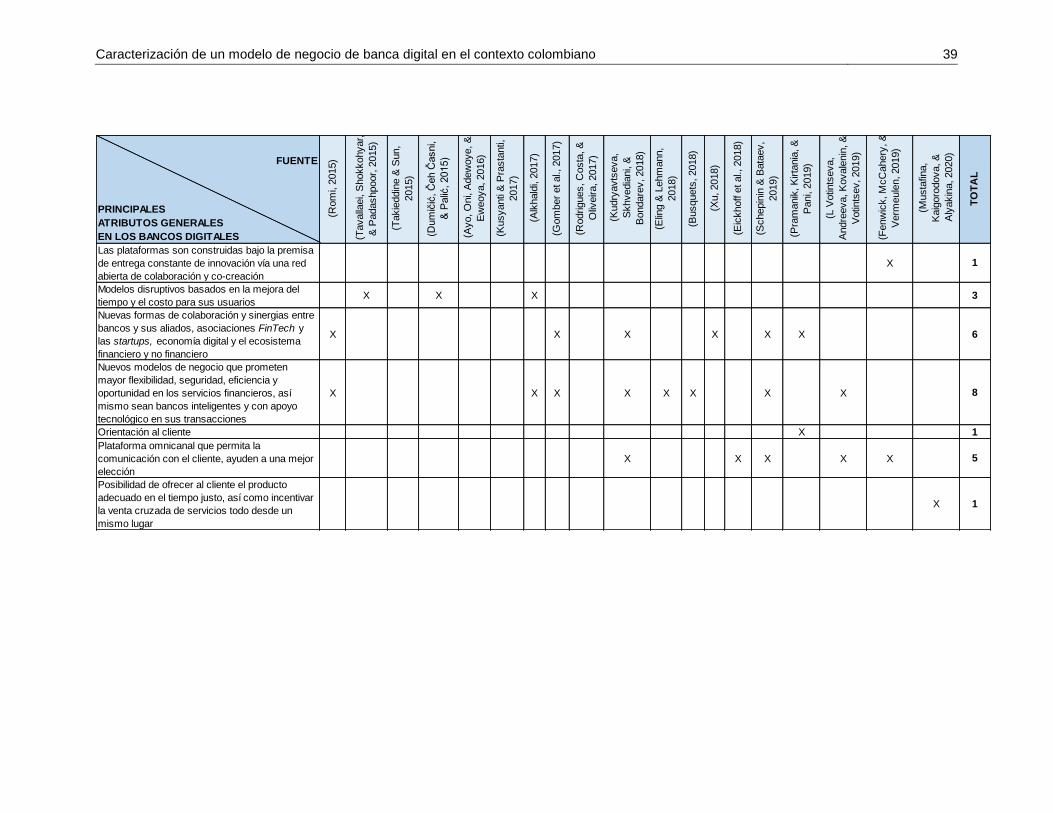

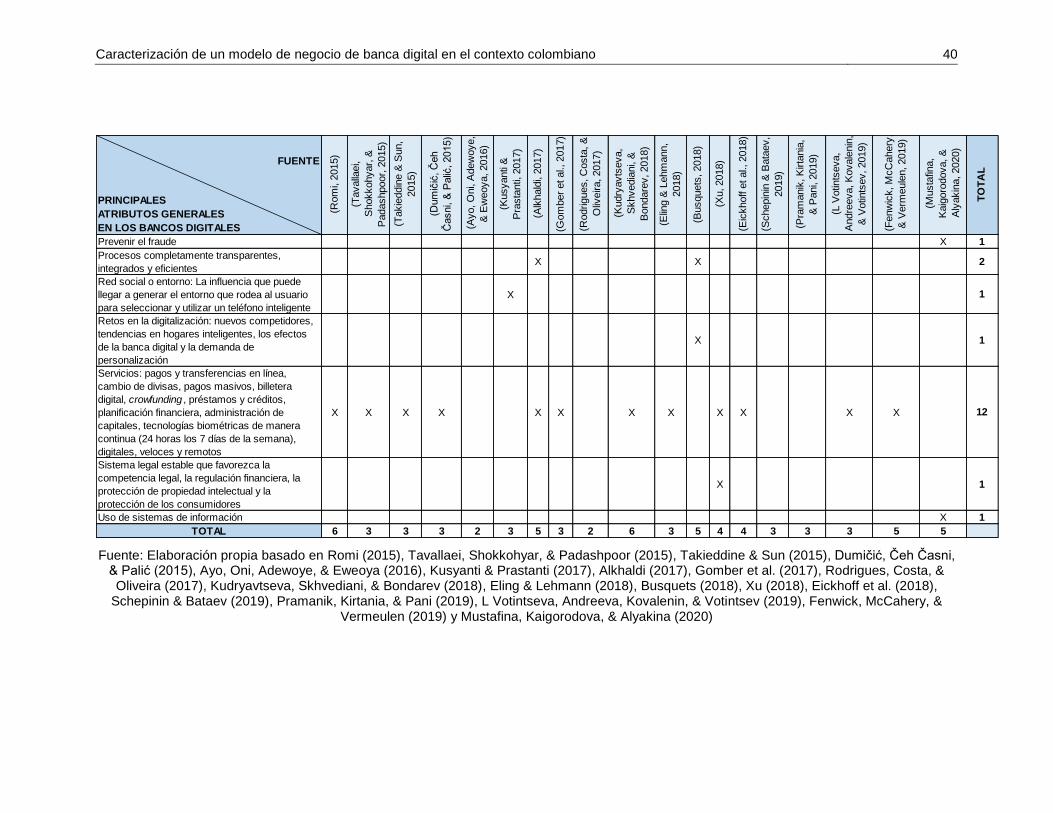

Tabla 13 - Principales características del modelo de negocio de banca digital ............... 38

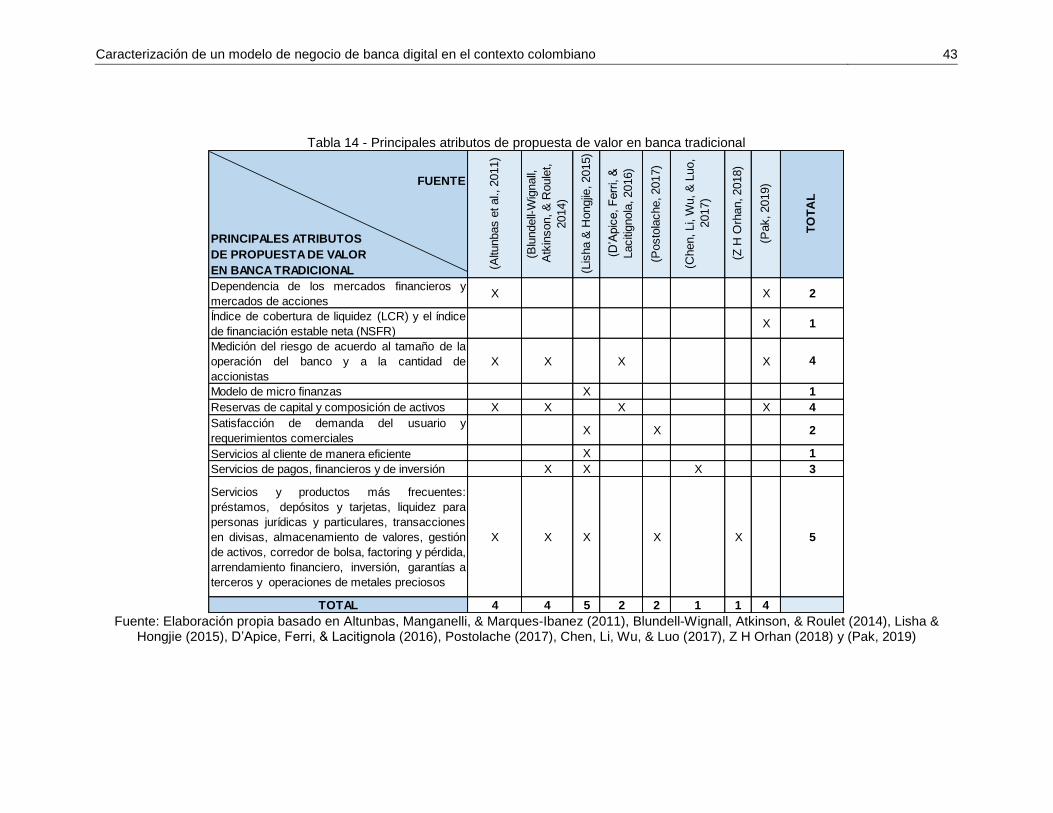

Tabla 14 - Principales atributos de propuesta de valor en banca tradicional ................... 43

Tabla 15 - Principales atributos de propuesta de valor en banca digital ......................... 44

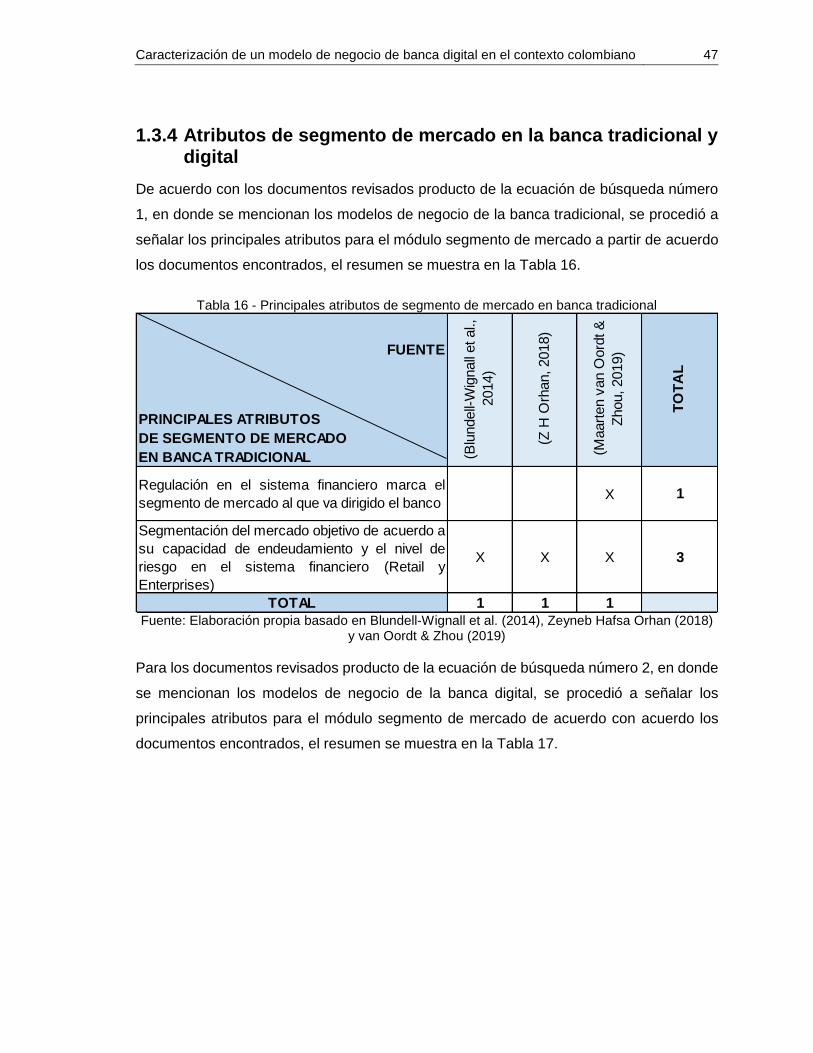

Tabla 16 - Principales atributos de segmento de mercado en banca tradicional ............. 47

Tabla 17 - Principales atributos de segmento de mercado en banca digital .................... 48

Tabla 18 - Principales atributos de relaciones con clientes en banca tradicional ............ 49

Tabla 19 - Principales atributos de relaciones con los clientes en banca digital.............. 50

Tabla 20 - Principales atributos de canales en banca tradicional .................................... 52

Tabla 21 - Principales atributos de canales en banca digital........................................... 53

Tabla 22 - Principales atributos de actividades en banca tradicional .............................. 54

Tabla 23 - Principales atributos de actividades en banca digital ..................................... 55

Tabla 24 - Principales atributos de recursos en banca tradicional .................................. 56

Tabla 25 - Principales atributos de recursos en banca digital ......................................... 56

Tabla 26 - Principales atributos de asociaciones en banca tradicional ........................... 57

Tabla 27 - Principales atributos de asociaciones en banca digital .................................. 57

Tabla 28 - Características de los factores políticos identificados en Colombia ............... 64

Tabla 29 - Indicadores económicos identificados en los factores económicos ................ 65

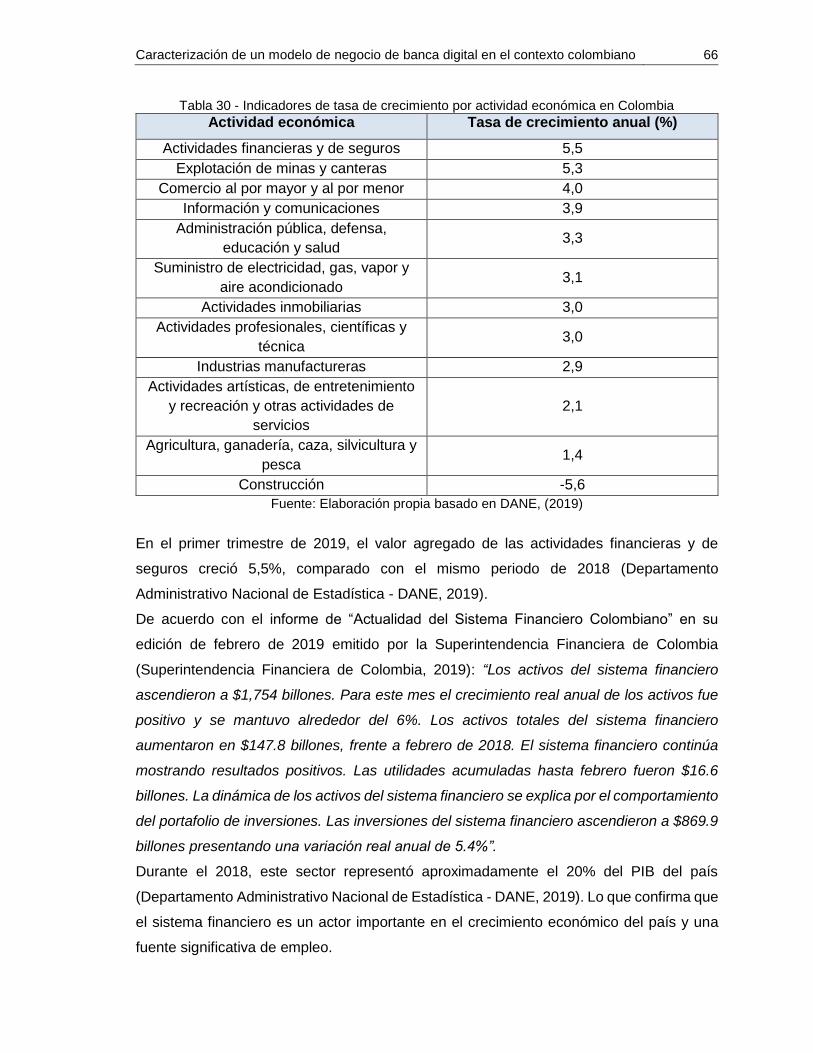

Tabla 30 - Indicadores de tasa de crecimiento por actividad económica en Colombia ... 66

Tabla 31 - Principales actividades por internet por persona natural ................................ 67

Caracterización de un modelo de negocio de banca digital en el contexto colombiano XV

Tabla 32 - Principales actividades por internet por persona jurídica ............................... 68

Tabla 33 - Razones por las cuales los colombianos (persona natural) no compran

productos o pagan servicios por internet ........................................................................ 69

Tabla 34 - Razones por las cuales los colombianos (persona jurídica) no compran

productos o pagan servicios por internet ........................................................................ 69

Tabla 35 - Uso de redes sociales en persona natural ..................................................... 70

Tabla 36 - Redes sociales más usadas por persona natural........................................... 70

Tabla 37 - Uso de redes sociales por persona jurídica y empresas ................................ 71

Tabla 38 - Mapeo entidades financieras (bancos) en Colombia ..................................... 71

Tabla 39 - Número de startups por grupo de tipo de solución ......................................... 73

Tabla 40 - Principales entidades financieras en Colombia con productos y servicios

sostenibles ..................................................................................................................... 74

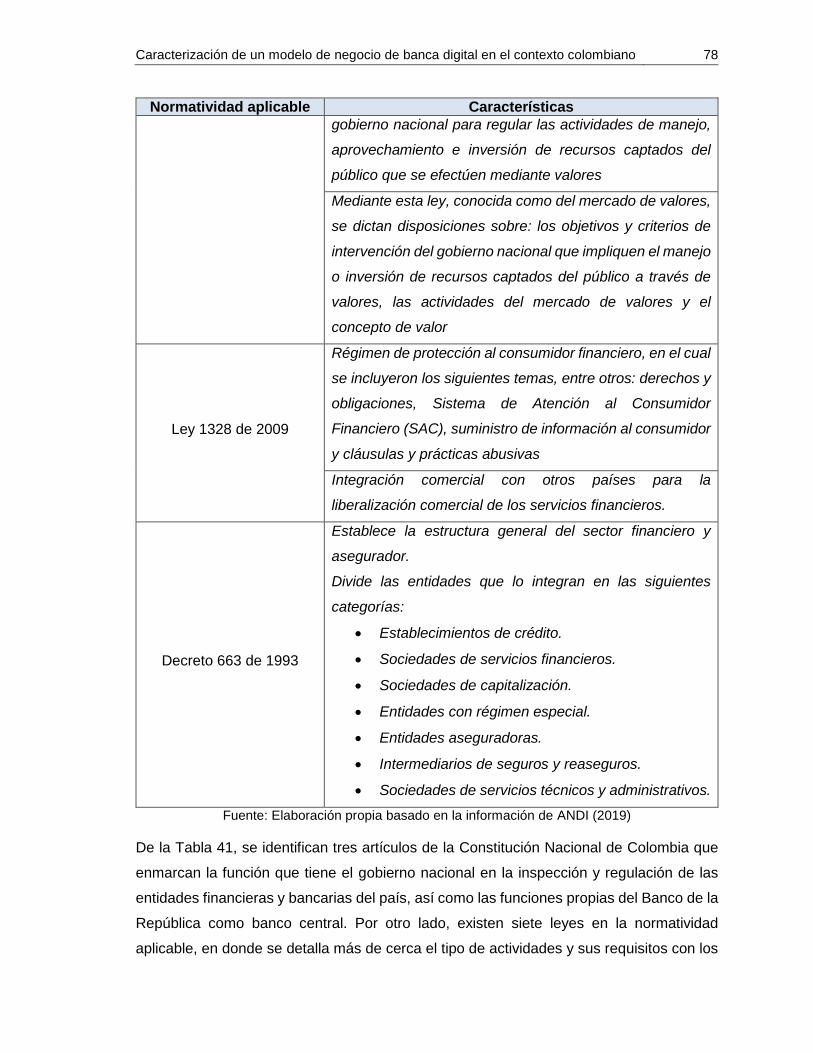

Tabla 41 - Normatividad aplicable al sector Financiero en Colombia .............................. 75

Tabla 42 - Número de productos financieros activos por el segmento analizado ............ 93

Tabla 43 - Número de documentos publicados por año para la ecuación No. 1 ............107

Tabla 44 - Número de documentos publicados por país para la ecuación No. 1............108

Tabla 45 - Número de documentos por tipo de publicación para la ecuación No. 1 .......110

Tabla 46 - Número de documentos publicados por año para la ecuación No. 2 ............111

Tabla 47 - Número de documentos publicados por país para la ecuación No. 2............112

Tabla 48 - Número de documentos por tipo de publicación para la ecuación No.2 ........114

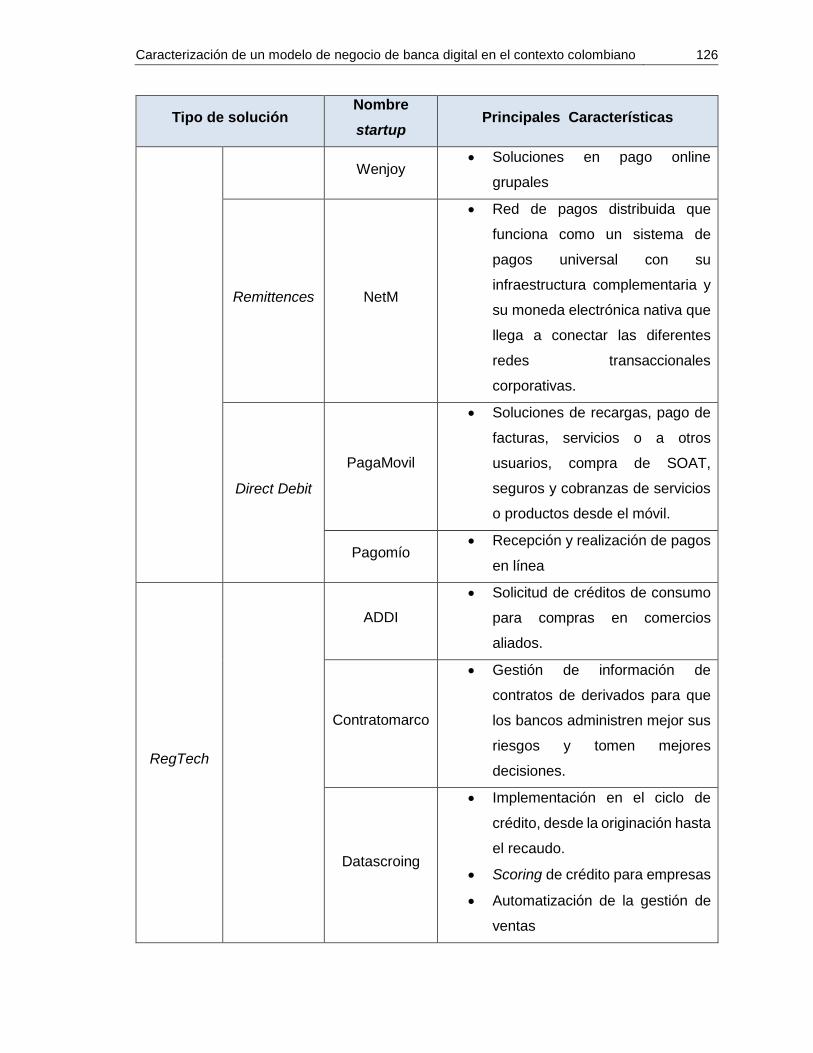

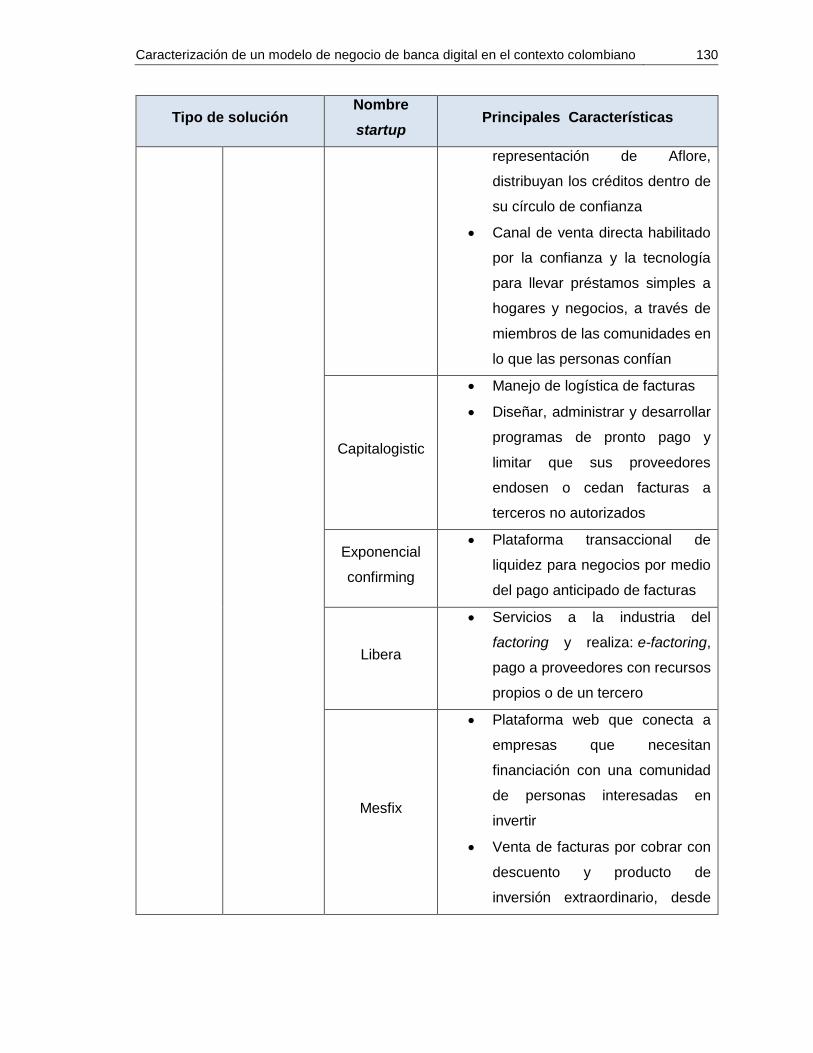

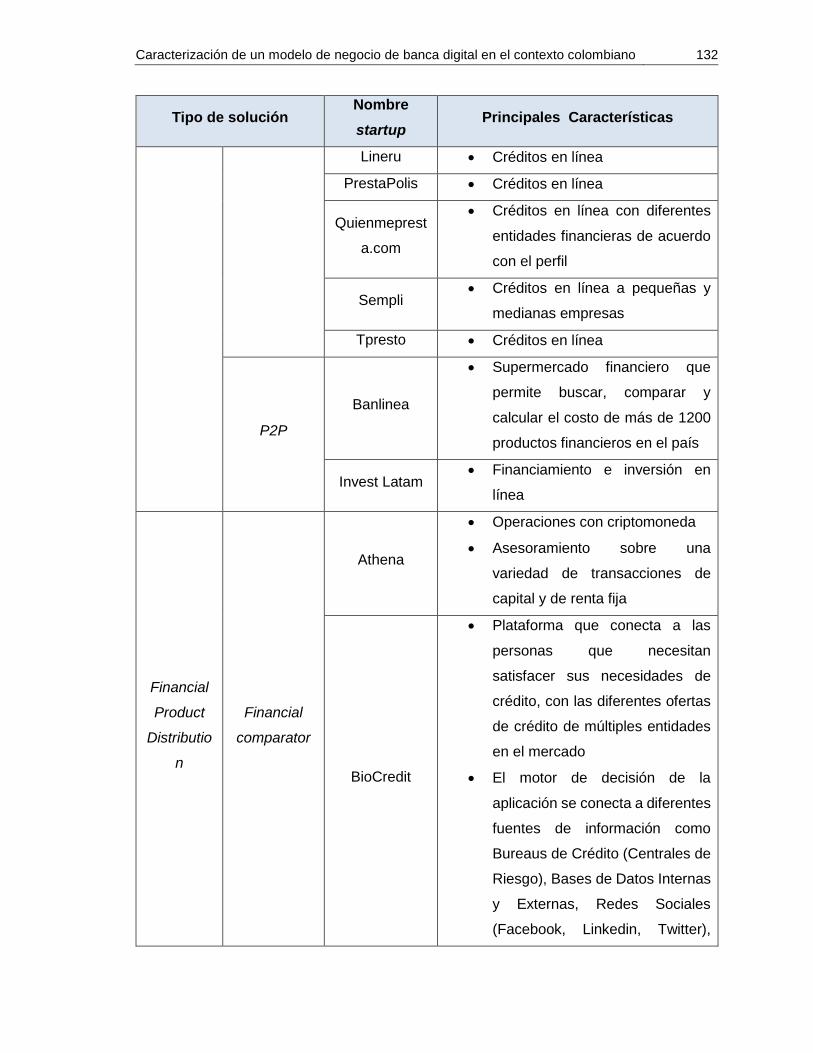

Tabla 49 - Mapeo de startups FinTech en Colombia y las principales características de

sus servicios ..................................................................................................................118

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 1

Introducción

La transformación digital se ha presentado durante los últimos veinte años en diversos

campos de la economía, el uso de diferentes plataformas y aplicaciones vía dispositivo

móvil ha cambiado la forma en que muchas personas se relacionan con su entorno e

incluso se ha cambiado la experiencia de su relacionamiento en tareas básicas como ir a

un supermercado, pedir un servicio de transporte o incluso ver una película o escuchar

música.

El escenario durante el 2016 en el país fue el siguiente: el total de los dispositivos móviles

inteligentes fue de 16.341.635 en hogares (Consultores en Infométrika S.A.S.; Ministerio

de Tecnologías de la Información y las Comunicaciones de Colombia, 2016),

aproximadamente 34% de la población del país. Para el 2017, el 81,7% de la población del

país accedió a internet por medio de un teléfono celular (Departamento Administrativo

Nacional de Estadística - DANE, 2019).

Por otra parte, el país presenta un alto crecimiento en el acceso a internet, se estima que

el 64% de los 50 millones de colombianos tienen acceso (Asomóvil, 2017) .

Dentro de los hábitos de consumo de internet vía teléfono inteligente, los colombianos

navegan de la siguiente manera: 64% para vida social, 60% para realizar búsquedas de

información, 41% consultar temas de actualidad, 24% ver películas y videos, 20% consultar

temas de trabajo, 16% consultas relacionadas a salud, 6% para realizar pagos y 4,9%

consultas de finanzas y bancos (Asomóvil, 2017).

Los anteriores datos marcan un hito importante en el uso de los dispositivos móviles, pero

estos no se reflejan en los usos que les dan a estos dispositivos los colombianos, en cuanto

a las operaciones de comercio electrónico y a los servicios financieros. En donde el uso

del efectivo para las operaciones financieras es cercana al 97% para los pagos realizados

en el país (Asociación Bancaria y de Entidades Financieras de Colombia - ASOBANCARIA,

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 2

2017) y el número de pagos electrónicos promedio en el país no supera a las 12

transacciones al año para el colombiano promedio (Arango-Arango, Suárez-Ariza &

Garrido-Mejía, 2017). Estas condiciones se convierten en retos dado que el nivel de

bancarización en el país es cercano al 78,1% (26,1 millones de adultos) con algún producto

financiero. De éstos, 22,4 millones de adultos, 67,1% usan sus productos activamente

(Banca de las Oportunidades, 2017) y el comercio electrónico en los últimos años ha

crecido hasta posicionarse al 3% del producto interno bruto del país (Departamento

Administrativo Nacional de Estadística - DANE, 2019).

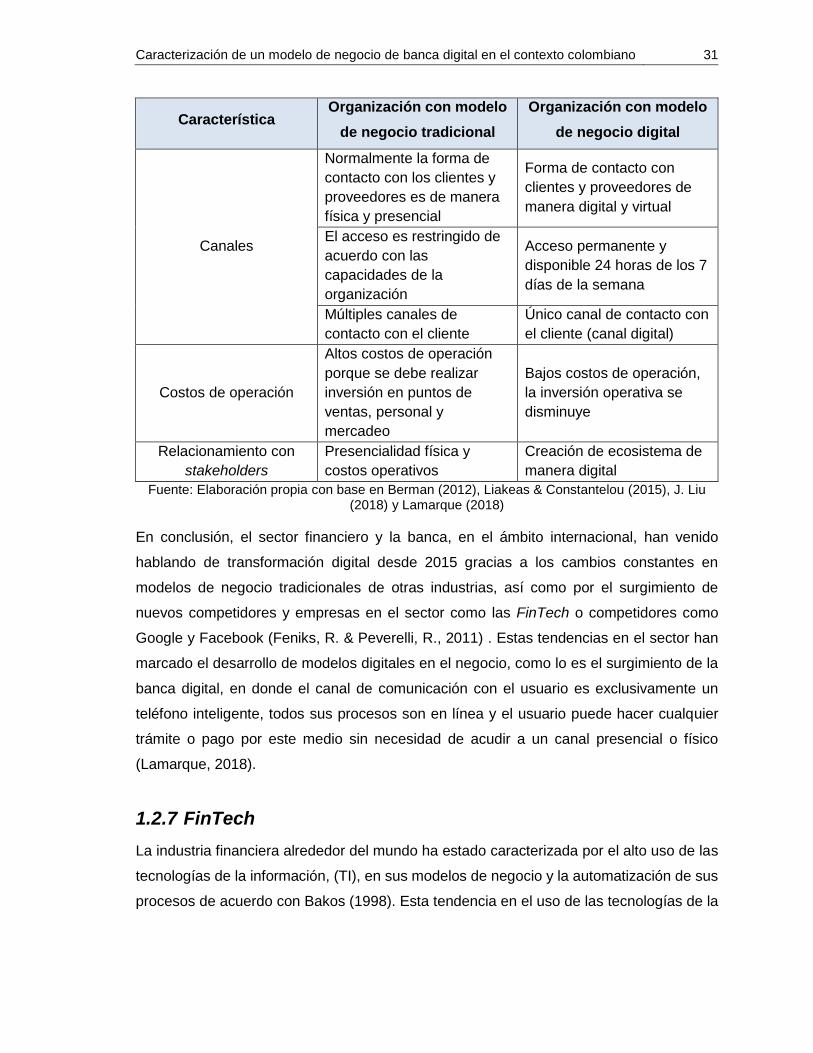

Dentro del sector financiero del país, es visible una brecha entre los modelos de negocio

tradicionales y los modelos de negocio digitales, dado que no existen ofertas bancarias

100% digitales, en donde todos los procesos se realicen de manera virtual y por medio de

un dispositivo móvil, la oferta en su mayoría se concentra en procesos semipresenciales y

con contacto físico, pese a algunas iniciativas de los bancos y su inversión tecnológica e

innovadora en ofrecer soluciones para el canal digital y convertir a los usuarios en clientes

digitales (Sampaio, Ladeira, & Santini, 2017).

En Colombia, lo más cercano a un banco digital es la propuesta de Nequi, que en asocio

con Bancolombia, ofrece una cuenta de ahorro de trámite simplificado CATS (Nequi, 2016),

esta se puede abrir desde un dispositivo móvil, pero implica otro tipo de operaciones y

trámites con acompañamiento físico por medio de un agente de call center. La oferta de

este servicio es limitada y no permite al cliente acceder a otro tipo de servicios financieros

como un crédito o inversiones.

En resumen, existe una tendencia en el ámbito internacional en donde los bancos

tradicionales han cambiado su modelo de negocio e implementado la banca digital e

incluso han surgido nuevos bancos con un modelo de negocio novedoso y centrado sus

esfuerzos completamente en la digitalización de sus procesos y así brindar sus productos

y servicios por medio de un canal digital, específicamente por medio de un dispositivo móvil

o smartphone.

De igual manera en Colombia, el Plan Nacional de Desarrollo del gobierno del presidente

Duque (2018-2022) propuso que en 2019 el 84% de la población adulta tenga al menos un

producto financiero (Colombia, Congreso de la República, 2019). Estas personas, en su

mayoría hacen parte de los estratos socioeconómicos 1 (entre 0,3 y 0,9 millones), 2 (entre

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 3

0,4 y 1,2 millones) y 3 (entre 1,2 y 2,7 millones), quienes requieren productos y servicios

financieros costo-eficientes que las innovaciones tecnológicas prometen (Sanchez,

Rodriguez, Borja, & Garcia, 2017). La Asociación Bancaria y de Entidades Financieras de

Colombia (Asobancaria) considera que la banca digital es un aliado estratégico para lograr

una mayor inclusión financiera, al ofrecer acceso omnipresente, bajos costos, altos niveles

de seguridad y mejoras en la productividad. Vale la pena decir que la tecnología no solo

significa nuevos productos o servicios; también implica el mejoramiento o transformación

de canales y productos existentes (Asociación Bancaria y de Entidades Financieras de

Colombia - ASOBANCARIA, 2017). De acuerdo con los casos de estudio mencionados

anteriormente, la necesidad de inclusión financiera en la población fue un motor importante

para la ejecución de proyectos de servicios financieros por medio de dispositivos móviles.

En consecuencia, se observa que existe una brecha en los modelos de negocio de los

servicios financieros en el país entre los modelos tradicionales y los modelos digitales,

dichos modelos tradicionales cuentan con atención a sus usuarios de manera física, lo que

genera un aumento en los costos operativos así como carga operacional en el desarrollo

de las actividades del día a día para este sector, según Lisha & Hongjie (2015), de igual

manera para el cliente representa tiempo y dinero el tener que desplazarse hasta una

sucursal de su banco para realizar cualquier trámite e incurre en riesgos físicos para ellos

al tener que hacer uso de dinero en efectivo. Mientras que los modelos de negocio digitales

en el sector financiero justamente eliminan la atención a sus usuarios de manera física

para contar con atención de manera digital y personalizada de acuerdo con Romi (2015),

lo que genera disminución de costos operativos y carga en su operación porque la

tecnología aplicada a este tipo de procesos puede realizarse a menor costo, de igual

manera se puede contar con atención a sus clientes y usuarios las 24 horas del día, los

siete días de la semana, lo que mejora la oportunidad de los servicios y productos ofrecidos

(Boratyńska, 2019).

Como todas las empresas de diversas industrias, siempre se busca como hacer más

eficientes los recursos, en especial económicos y humanos, para así realizar sus

actividades y llevar a cabo la operación de la mejor manera, sin disminuir la calidad de sus

productos y servicios y asegurar la satisfacción de sus clientes, por lo que los modelos de

negocio tradicionales para el sector financiero se ven en desventaja frente a la

trasformación digital en este sector y los nuevos modelos digitales que buscan minimizar

los recursos y hacerlos más eficientes (Tavallaei, Shokkohyar, & Padashpoor, 2015).

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 4

Por lo anterior, para resolver esta problemática se formuló la siguiente pregunta

orientadora: ¿Cómo sería el modelo de negocio de banca digital que podría ser aplicado

en el sector financiero en Colombia?

Para responder la pregunta formulada se definió como objetivo general la caracterización

de un modelo de negocio de banca digital para el contexto, con los siguientes objetivos

específicos:

Identificar las principales características del modelo de negocio de banca digital a

partir de la revisión sistemática de literatura.

Definir los atributos de propuesta de valor, segmentos de mercado, relaciones con

los clientes y canales del modelo de negocio para la banca digital en Colombia a

partir de los hallazgos previos

Definir los atributos de actividades, recursos y asociaciones claves del modelo de

negocio para la banca digital en Colombia a partir de los hallazgos previos.

Para lograr los objetivos anteriores se desarrolló una investigación de tipo exploratorio, en

donde se examina o explora un problema de investigación poco estudiado o que no ha

sido analizado antes y de esta manera ayuda a entender fenómenos científicamente

desconocidos, apoyando en la identificación de conceptos o variables potenciales e

identificando relaciones posibles entre ellas de acuerdo con Abreu (2012).En este caso en

particular, la investigación realizada fue acerca de los modelos de negocio de banca

tradicional y banca digital en la literatura.

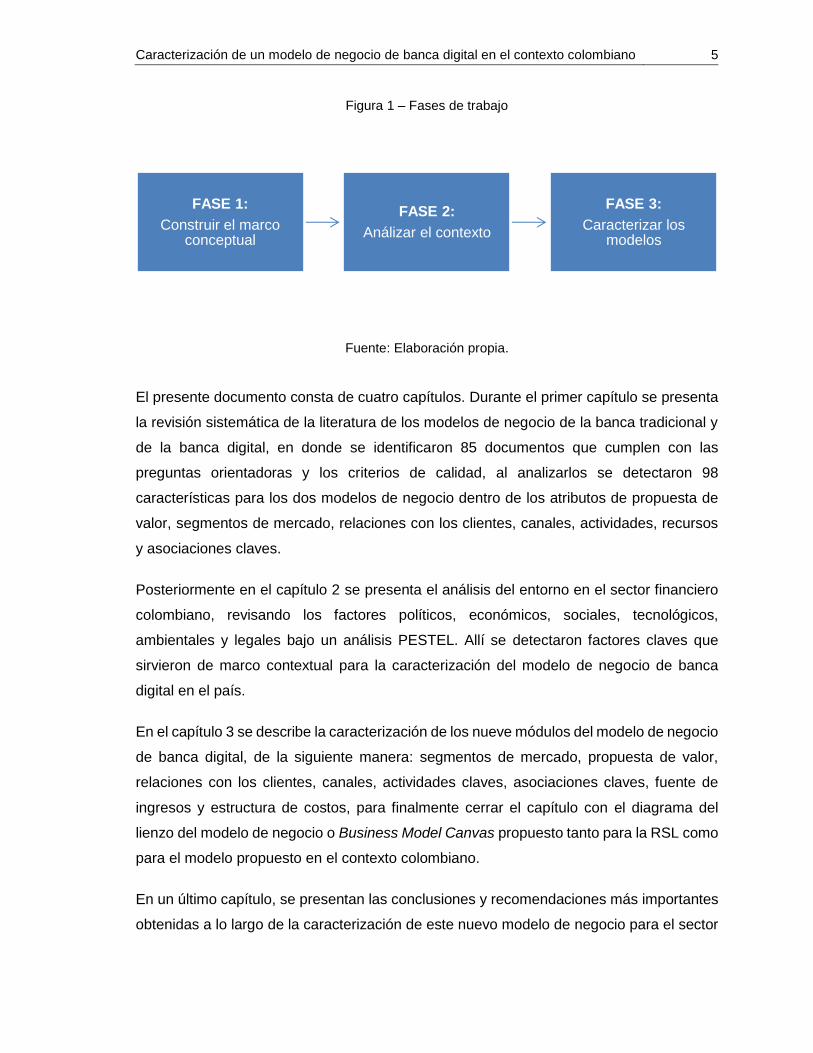

El diseño metodológico constó de tres fases que se observan en la Figura 1. Durante la

primera fase o fase de construcción del marco conceptual se identificaron los conceptos

necesarios que soportan el estudio y las bases de datos para la Revisión Sistemática de

Literatura (RSL). Una segunda fase de análisis de contexto en la que se realizó un análisis

de las fuentes documentales del sistema financiero en el contexto colombiano, por medio

del análisis PESTEL. En la tercera fase, denominada de caracterización, se identificaron

cada una de las características dentro de los módulos de los modelos de negocio producto

de la RSL y del análisis del contexto para así concluir los principales atributos que debería

tener el modelo de negocio de banca digital en el país y se diagramaron de acuerdo con

el lienzo de modelo de negocio o Business Model Canvas.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 5

Figura 1 – Fases de trabajo

Fuente: Elaboración propia.

El presente documento consta de cuatro capítulos. Durante el primer capítulo se presenta

la revisión sistemática de la literatura de los modelos de negocio de la banca tradicional y

de la banca digital, en donde se identificaron 85 documentos que cumplen con las

preguntas orientadoras y los criterios de calidad, al analizarlos se detectaron 98

características para los dos modelos de negocio dentro de los atributos de propuesta de

valor, segmentos de mercado, relaciones con los clientes, canales, actividades, recursos

y asociaciones claves.

Posteriormente en el capítulo 2 se presenta el análisis del entorno en el sector financiero

colombiano, revisando los factores políticos, económicos, sociales, tecnológicos,

ambientales y legales bajo un análisis PESTEL. Allí se detectaron factores claves que

sirvieron de marco contextual para la caracterización del modelo de negocio de banca

digital en el país.

En el capítulo 3 se describe la caracterización de los nueve módulos del modelo de negocio

de banca digital, de la siguiente manera: segmentos de mercado, propuesta de valor,

relaciones con los clientes, canales, actividades claves, asociaciones claves, fuente de

ingresos y estructura de costos, para finalmente cerrar el capítulo con el diagrama del

lienzo del modelo de negocio o Business Model Canvas propuesto tanto para la RSL como

para el modelo propuesto en el contexto colombiano.

En un último capítulo, se presentan las conclusiones y recomendaciones más importantes

obtenidas a lo largo de la caracterización de este nuevo modelo de negocio para el sector

FASE 1:

Construir el marco conceptual

FASE 2:

Análizar el contexto

FASE 3:

Caracterizar los modelos

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 6

financiero colombiano. Este documento finaliza con las referencias bibliográficas utilizadas

y dos anexos que soportan los resultados obtenidos.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 7

1. De la banca tradicional a la banca digital, un camino hacia la transformación

El objetivo de este capítulo es analizar los diferentes conceptos de banca tradicional y

banca digital, así como la transformación digital que ha sido necesaria para el cambio en

el modelo de negocio en la industria financiera, por medio de una revisión sistemática de

la literatura (RSL) de acuerdo con la primera fase: Construcción del marco conceptual,

descrita en la metodología usada para el desarrollo de este trabajo final.

Este capítulo está compuesto por las siguientes secciones: La primera sección, donde se

describe el método de la RSL para este trabajo final; la segunda sección describe los

conceptos teóricos de sistema financiero, banca tradicional, banca digital, transformación

digital, FinTech y modelo de negocio, estos conceptos son fundamentales para estructurar

el marco conceptual para el desarrollo de este trabajo final de maestría. La tercera sección

presenta los hallazgos obtenidos producto de la RSL y que son fuente de la caracterización

del modelo de negocio de banca digital en el contexto colombiano, para dar cumplimiento

al primer objetivo de este trabajo final. La cuarta sección es el análisis cienciométrico de

los documentos producto de la RSL y la última sección es la síntesis de este primer

capítulo.

1.1 Método de la RSL

Para hacer las búsquedas iniciales de la RSL, se adoptó la metodología de vigilancia

tecnológica e inteligencia competitiva (VTIC) de Sánchez Torres & Palop Marro (2002) en

donde se revisó la documentación y aportes existentes en la literatura referentes a un tema

en específico gracias a las herramientas dispuestas para tal fin como lo son las bases de

datos Scopus, Science Direct y Emerald.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 8

Esta primera búsqueda de conceptos teóricos sobre sistema financiero, banca tradicional,

banca digital, transformación digital, FinTech y modelo de negocio se realizó con las bases

de datos anteriormente mencionadas y se realizaron las búsquedas durante el mes de

mayo de 2019.

Si bien estos conceptos permiten determinar un contexto general del sector financiero no

son suficientes para identificar las características del modelo de negocio de banca digital

y así alcanzar el primer objetivo de este trabajo final, por lo que las búsquedas previas se

complementaron mediante el proceso sugerido por Kitchenham et al. (2009) compuesto

por las siguientes etapas presentadas en la Figura 2.

Figura 2 - Método RSL propuesta

Fuente: Elaboración propia basado en Kitchenham et al. (2009)

1.1.1 Etapa 1. Definir las preguntas y criterios de calidad

Conforme Kitchenham et al. (2009) señala, se definieron las preguntas orientadoras, las

bases de datos para las búsquedas y los criterios de calidad y aceptabilidad para los

documentos resultados de las búsquedas anteriores.

Para esta RSL se definieron las siguientes preguntas orientadoras:

¿Cuál es el modelo de negocio de la banca tradicional?

¿Cuál es el modelo de negocio de la banca digital?

1. Definir las preguntas

orientadoras y criterios de calidad

2. Definir y delimitar la ecuación de búsqueda

3. Buscar y seleccionar documentos

4. Realizar análisis cienciométrico de los

documentos seleccionados

5. Analizar los hallazgos obtenidos

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 9

¿Cuáles son los atributos de propuesta de valor en la banca tradicional/digital?

¿Cuáles son los atributos de segmento de mercado en la banca tradicional/digital?

¿Cuáles son los atributos de relaciones con los clientes en la banca

tradicional/digital?

¿Cuáles son los atributos de canales en la banca tradicional/digital?

¿Cuáles son los atributos de actividades en la banca tradicional/digital?

¿Cuáles son los atributos de recursos en la banca tradicional/digital?

¿Cuáles son los atributos de asociaciones en la banca tradicional/digital?

Por su parte los criterios de calidad y aceptabilidad, que se establecieron fueron:

Nombra el modelo de negocio de la banca tradicional

Nombra el proceso de transformación digital de una compañía en el sector de

servicios financieros.

Nombra el modelo de negocio en la digitalización de una compañía en el sector de

servicios financieros.

Menciona criterios de los modelos de negocio digitales en el sector de servicios

financieros.

Es un referente de caso de éxito en los modelos de negocio digitales en los

servicios financieros.

1.1.2 Etapa 2. Definir y delimitar la ecuación de búsqueda

Para dar respuesta a las preguntas orientadoras de la RSL se definieron dos ecuaciones

de búsqueda. La primera ecuación se enfocó en los modelos de negocio y cadena de valor

de los servicios financieros tradicionales y la segunda ecuación determinó los modelos de

negocio y la cadena de valor de los servicios financieros digitales. Estas ecuaciones se

delimitaron al título, palabras claves y resumen de los artículos, documentos o libros e

incluyeron términos asociados a los servicios financieros, bancos, banca internet,

digitalización y modelos de negocio digitales. Por su parte, el periodo de tiempo

considerado dentro de las búsquedas se determinó posterior al año 2014 hasta el año

2019.

La Tabla 1 muestra las dos ecuaciones de búsqueda definidas y la fecha de elaboración

de estas mismas:

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 10

Tabla 1 - Ecuaciones de búsqueda definidas Ecuación de búsqueda enfocada al modelo de negocio

y la cadena de valor en la banca tradicional Fecha de elaboración

TITLE-ABS-KEY ( ( "financial service" OR "financial

services" OR bank* OR "financial

institution" ) AND ( "business model" OR "value

chain" ) ) AND ( PUBYEAR > 2014 )

Mayo 22 de 2019

Ecuación de búsqueda enfocada al modelo de negocio y

la cadena de valor en la banca digital y banca internet Fecha de elaboración

TITLE-ABS-KEY ( ( "digital transformation" OR "e-

banking" OR "internet

banking" OR digitaliza* ) AND ( "financial

service" OR "financial services" OR bank* OR "financial

institution" ) AND ( model* OR "value

chain" ) ) AND ( PUBYEAR > 2014 )

Mayo 22 de 2019

Fuente: Elaboración propia.

1.1.3 Etapa 3. Buscar y seleccionar documentos

Se realizaron las búsquedas en Scopus mediante las anteriores ecuaciones y se

obtuvieron los siguientes resultados representados en la Tabla 2:

Tabla 2 - Resultados ecuaciones de búsqueda en Scopus

Ecuación de búsqueda

No. Resultado documentos

Tipo de documentos

No. de documentos

por tipo

% de documentos

por tipo

Ecuación No. 1 565

documentos

Artículos de conferencias

80 14%

Artículos científicos

363 64%

Capítulos de libros

50 9%

Otros 72 13%

Ecuación No. 2 351

documentos

Artículos de conferencias

93 26%

Artículos científicos

227 65%

Capítulos de libros

19 5%

Otros 12 4% Fuente: Elaboración propia.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 11

Una vez descargados los documentos por cada una de las ecuaciones de búsqueda en

Scopus, se revisó cada título, resumen (abstract) y conclusiones bajo los criterios de

calidad, es así como se determinó el número de documentos filtrados para cada una de

las ecuaciones de búsqueda, como se aprecia en la Tabla 3:

Tabla 3 - Resumen número de documentos por ecuación de búsqueda

Ecuación de búsqueda No. Resultado

documentos filtrados

Ecuación No. 1 38 documentos

Ecuación No. 2 47 documentos

Fuente: Elaboración propia.

Una vez realizado este primer filtro, se revisó con detenimiento cada uno de los

documentos, con el objetivo de buscar si el contenido daba respuesta a alguna de las

preguntas orientadoras.

1.1.4 Etapa 5. Analizar los hallazgos obtenidos

En esta etapa se realizaron dos tipos de análisis. En primer lugar, se realizó un análisis

cienciométrico de los documentos obtenidos. Esta técnica permitió identificar asociaciones

por temas, disciplinas, redes de colaboración, conexiones entre autores, número y

distribución de publicaciones, entre otras (Arencibia & Anegón, 2008), de los documentos

encontrados y seleccionados dentro de la RSL. Los resultados detallados de este análisis

se puede consultar en el Anexo 1: Análisis cienciométrico de la RSL

En segundo lugar, se hizo un análisis de contenido el cual consistió en la lectura y revisión

detallada de los 85 documentos seleccionados, con la finalidad de seleccionar las

características de los modelos de banca digital que pueden ser aplicados en el modelo de

negocio. Así mismo, se realizó el análisis de cada una de las preguntas orientadoras y de

los atributos dentro del modelo de negocio que pueden ser replicados dentro de la

caracterización propuesta.

De acuerdo con la metodología empleada, se obtuvieron los resultados que se presentan

en la sección 1.2 Fundamentos teóricos.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 12

1.2 Fundamentos teóricos

En esta sección se describen los principales fundamentos teóricos que son base de este

trabajo final y se presentaron algunas definiciones de los conceptos de sistema financiero,

banca tradicional, banca internet, banca digital, FinTech, transformación digital y modelo

negocio. Estas características sirvieron para determinar el punto de partida para un modelo

de negocio digital para la banca y su transformación digital en el contexto de Colombia.

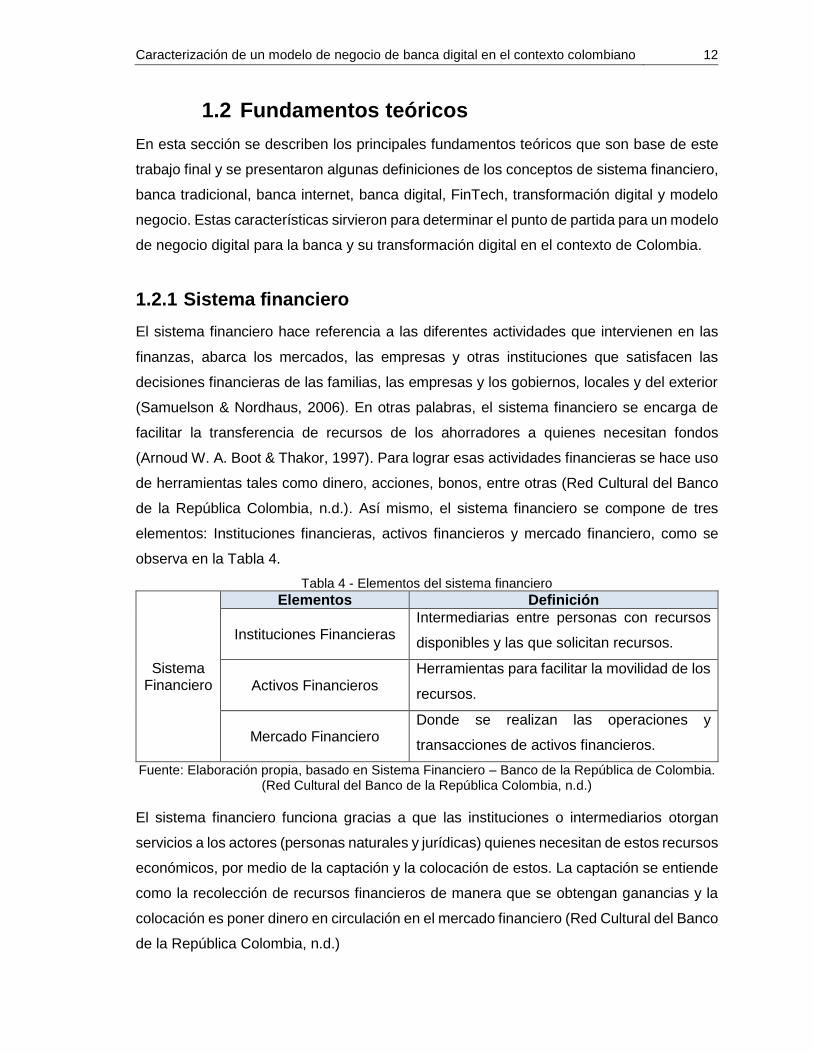

1.2.1 Sistema financiero

El sistema financiero hace referencia a las diferentes actividades que intervienen en las

finanzas, abarca los mercados, las empresas y otras instituciones que satisfacen las

decisiones financieras de las familias, las empresas y los gobiernos, locales y del exterior

(Samuelson & Nordhaus, 2006). En otras palabras, el sistema financiero se encarga de

facilitar la transferencia de recursos de los ahorradores a quienes necesitan fondos

(Arnoud W. A. Boot & Thakor, 1997). Para lograr esas actividades financieras se hace uso

de herramientas tales como dinero, acciones, bonos, entre otras (Red Cultural del Banco

de la República Colombia, n.d.). Así mismo, el sistema financiero se compone de tres

elementos: Instituciones financieras, activos financieros y mercado financiero, como se

observa en la Tabla 4.

Tabla 4 - Elementos del sistema financiero

Sistema Financiero

Elementos Definición

Instituciones Financieras Intermediarias entre personas con recursos

disponibles y las que solicitan recursos.

Activos Financieros Herramientas para facilitar la movilidad de los

recursos.

Mercado Financiero Donde se realizan las operaciones y

transacciones de activos financieros.

Fuente: Elaboración propia, basado en Sistema Financiero – Banco de la República de Colombia. (Red Cultural del Banco de la República Colombia, n.d.)

El sistema financiero funciona gracias a que las instituciones o intermediarios otorgan

servicios a los actores (personas naturales y jurídicas) quienes necesitan de estos recursos

económicos, por medio de la captación y la colocación de estos. La captación se entiende

como la recolección de recursos financieros de manera que se obtengan ganancias y la

colocación es poner dinero en circulación en el mercado financiero (Red Cultural del Banco

de la República Colombia, n.d.)

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 13

En Colombia, el sistema financiero está constituido de la siguiente manera Tabla 5

(Superintendencia Financiera de Colombia, 2016):

Tabla 5 - Constitución del sistema financiero colombiano

Grupo general Definición Grupo

específico Funciones

Establecimientos

de crédito

Entidades financieras

que captan recursos

en moneda legal del

público para

colocarlos

nuevamente en el

mercado financiero

por medio de

préstamos u otras

operaciones activas

de crédito.

Establecimientos

Bancarios

Captación de recursos.

Objeto primordial: realizar

operaciones activas de

crédito.

Corporaciones

Financieras

Movilización y asignación de

recursos de capital para

promover el desarrollo de las

organizaciones

principalmente.

Compañías de

Financiamiento

Comercial

Captar recursos con la

finalidad de realizar

operaciones activas de

crédito.

Realizar operaciones de

arrendamiento financiero o

leasing.

Cooperativas

Financieras

Prestar servicios financieros

a terceros no asociados.

Son establecimientos de

crédito.

Sociedades de

Servicios

Financieros

Prestar servicios

complementarios y

conexos con la

actividad financiera,

incluso fomentando el

ahorro.

Sociedades

Fiduciarias

Recibir bienes por parte del

fideicomitente con el fin de

cumplir con el objeto del

respectivo contrato.

Almacenes

Generales de

Depósito

Su objeto es el depósito, la

conservación y custodia, el

manejo y la distribución, la

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 14

Grupo general Definición Grupo

específico Funciones

compra y venta por cuenta de

sus clientes.

Sociedades

Administradoras

de Pensiones y

Cesantías

Sociedades que tienen como

finalidad la administración de

los fondos de cesantías y

pensiones autorizadas por la

ley.

Sociedades de

intermediación

cambiaria y de

servicios

financieros

especiales

(SICA y SFE)

Realizar operaciones de

pagos, recaudos, giros y

transferencias nacionales en

moneda nacional, así como

actuar como corresponsales

no bancarios.

Sociedades de

capitalización

Estimular el ahorro mediante la constitución de capitales determinados.

Entidades

Aseguradoras

Realizar operaciones

de seguro de acuerdo

con su modalidad.

Compañías de

seguros

Respaldar la seguridad de un

bien o servicios por medio del

cubrimiento económico de un

riesgo.

Compañías de

reaseguros

Cobertura de uno o varios

riesgos asumidos por otra

entidad de seguros.

Cooperativas de

seguros

Actividad aseguradora de sus

propios asociados y su

comunidad afín.

Intermediarios de

seguros y

reaseguros

Corredores de

seguros

Facilitador entre el asegurado

y el asegurador con el fin de

ofrecer seguros y obtener su

renovación.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 15

Grupo general Definición Grupo

específico Funciones

Agencias de

seguros

Representación de una

compañía de seguros.

Agentes de

seguros

Persona natural que sirve de

facilitador entre el asegurado

y el asegurador con el fin de

ofrecer seguros y obtener su

renovación.

Corredores de

reaseguros

Facilitador entre las

aseguradoras y el

reaseguradoras con el fin de

ofrecer reaseguros y obtener

su renovación.

Fuente: Elaboración propia basado en S. F. de Colombia (2016)

El funcionamiento del sistema financiero colombiano se encuentra supervisado por las

siguientes instituciones (Asociación Bancaria y de Entidades Financieras de Colombia -

ASOBANCARIA, 2012): Ministerio de Hacienda y Crédito Público, Banco de la República,

Superintendencia Financiera de Colombia y Fondo de Garantías de Instituciones

Financiera, como se observa en la Tabla 6.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 16

Tabla 6 - Entidades supervisoras del sistema financiero colombiano

Entidad supervisora del sistema financiero colombiano

Funciones

Ministerio de Hacienda y Crédito

Público

• Definir y gestionar la ejecución de la política

económica y fiscal del país

• En conjunto con la Junta Directiva del Banco de

la República coordina políticas financieras,

monetarias, crediticias, cambiarias y fiscales

Banco de la República

• Banco central del país y el encargado de emitir

la moneda legal

• Prestamista de última instancia, porque suple

de manera temporal las necesidades de

liquidez de los establecimientos de crédito e

incluso del gobierno

• Diseña y determina el manejo de la política de

la tasa de cambio

Superintendencia Financiera de

Colombia

• Control del sistema financiero

• Promueve, organiza y desarrolla el mercado de

valores y la protección de los inversionistas,

ahorradores y asegurados

• Organismo de control y vigilancia de las

instituciones financieras

Fondo de Garantías de

Instituciones Financieras

• Protección de la confianza de los usuarios de

las instituciones financieras inscritas

Fuente: Elaboración propia basado en Asobancaria (2012)

1.2.2 Banca tradicional

Según la RAE la banca tradicional es una institución o empresa que realiza operaciones

financieras con dinero procedente de los depósitos de sus clientes y de su grupo de

accionistas. No obstante, en la literatura se hallaron otras definiciones, como se muestran

en la Tabla 7:

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 17

Tabla 7 - Definiciones banca tradicional

Definición Autor

“Empresa autorizada por el contralor de la moneda de un país o

por una oficina estatal para recibir depósitos y otorgar

préstamos”.

Parkin (2009)

“Intermediario financiero cuyo principal rasgo distintivo es aceptar

depósitos a la vista. También tiene depósitos de ahorro o a plazo

y cuentas de depósito en el mercado monetario; vende cheques

de viaje y realiza otros servicios financieros; y presta a individuos

y a empresas”.

Samuelson, Paul A.;

Nordhaus (2006)

Fuente: Elaboración propia basado en las definiciones de Parkin (2009) y Samuelson, Paul A.; Nordhaus (2006)

A partir de la definición de Real Academía Española y Parkin (2009), para esta

investigación la banca tradicional será considerada como una empresa autorizada por

el contralor de la moneda de un país o por una oficina estatal para realizar

operaciones financieras como recibir depósitos y otorgar préstamos.

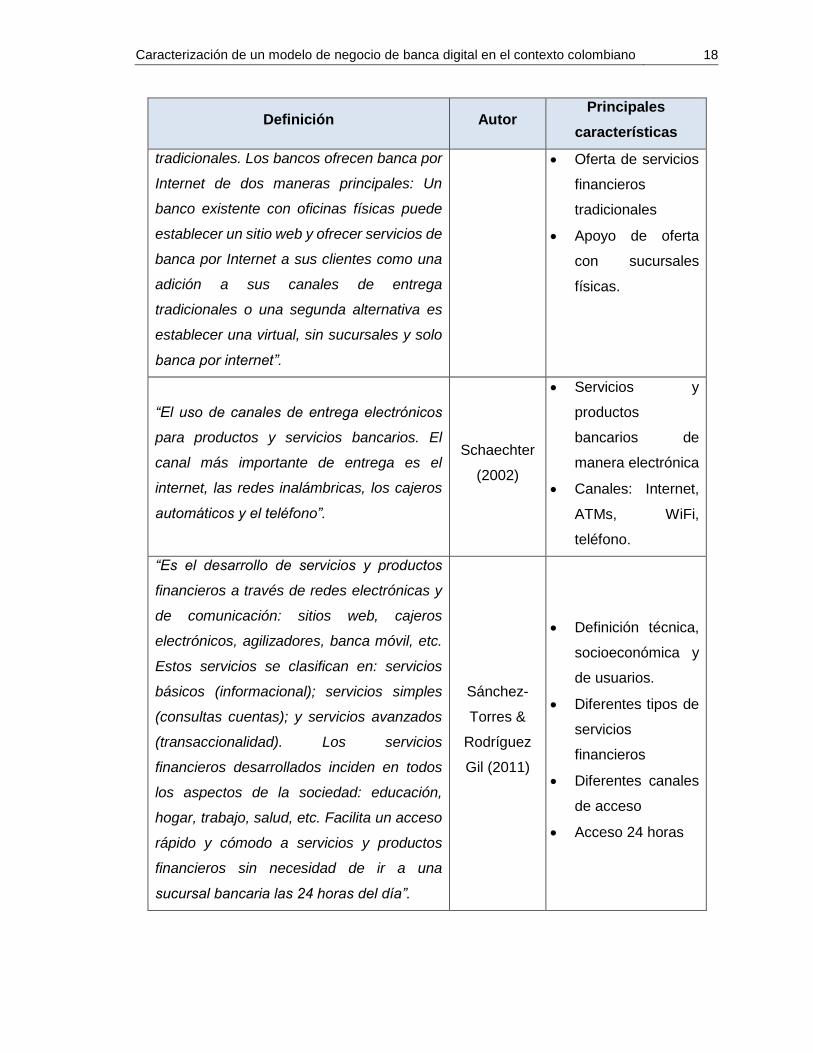

1.2.3 Banca internet y banca digital

De acuerdo con Sánchez-Torres & Rodríguez Gil (2011), los servicios financieros han

permitido un crecimiento en el desarrollo económico, humano y social de una población, la

banca internet comprende dos clases de definiciones: una amplia y una específica al canal

digital. En el caso de la definición amplia se entiende como banca internet o e-banca como

los servicios financieros ofrecidos por canales electrónicos durante las 24 horas del día sin

necesidad de acceder a una sucursal física, mientras que para la definición específica se

relaciona con la banca digital en donde el acceso a los servicios financieros se realiza por

medio de un dispositivo móvil, para ampliar estos conceptos se realizaron otras búsquedas

de definiciones en la literatura, de acuerdo con la Tabla 8.

Tabla 8 - Definiciones banca internet y banca digital

Definición Autor Principales

características

“Se refiere al uso de Internet como un canal

de entrega remoto para los servicios de la

banca. Dichos servicios incluyen los

Furst, Lang,

& Nolle

(2000)

Canal de entrega:

Internet

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 18

Definición Autor Principales

características

tradicionales. Los bancos ofrecen banca por

Internet de dos maneras principales: Un

banco existente con oficinas físicas puede

establecer un sitio web y ofrecer servicios de

banca por Internet a sus clientes como una

adición a sus canales de entrega

tradicionales o una segunda alternativa es

establecer una virtual, sin sucursales y solo

banca por internet”.

Oferta de servicios

financieros

tradicionales

Apoyo de oferta

con sucursales

físicas.

“El uso de canales de entrega electrónicos

para productos y servicios bancarios. El

canal más importante de entrega es el

internet, las redes inalámbricas, los cajeros

automáticos y el teléfono”.

Schaechter

(2002)

Servicios y

productos

bancarios de

manera electrónica

Canales: Internet,

ATMs, WiFi,

teléfono.

“Es el desarrollo de servicios y productos

financieros a través de redes electrónicas y

de comunicación: sitios web, cajeros

electrónicos, agilizadores, banca móvil, etc.

Estos servicios se clasifican en: servicios

básicos (informacional); servicios simples

(consultas cuentas); y servicios avanzados

(transaccionalidad). Los servicios

financieros desarrollados inciden en todos

los aspectos de la sociedad: educación,

hogar, trabajo, salud, etc. Facilita un acceso

rápido y cómodo a servicios y productos

financieros sin necesidad de ir a una

sucursal bancaria las 24 horas del día”.

Sánchez-

Torres &

Rodríguez

Gil (2011)

Definición técnica,

socioeconómica y

de usuarios.

Diferentes tipos de

servicios

financieros

Diferentes canales

de acceso

Acceso 24 horas

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 19

Definición Autor Principales

características

“La banca electrónica implica la provisión de

productos y servicios bancarios a través de

la entrega por canales electrónicos. Esta ha

existido durante bastante tiempo en forma

de cajeros automáticos (ATM) y

transacciones telefónicas En tiempos más

recientes, ha sido transformado por Internet,

un nuevo canal de distribución que ha

facilitado las transacciones bancarias tanto

para clientes como para bancos. Para los

clientes, Internet ofrece un acceso más

rápido, es más conveniente y disponible las

24 horas, independientemente de la

ubicación del cliente”.

Chavan

(2013)

Servicios y

productos

bancarios de

manera electrónica

“La banca digital ofrece una nueva forma de

acceder a los servicios financieros a través

de dispositivos móviles y, por lo tanto,

permite una dimensión totalmente nueva de

la interacción entre el banco y el cliente”.

Moser

(2015)

Nueva forma de

acceso a servicios

financieros

Dispositivos

móviles

Interacción

cliente/banco.

“La banca móvil se define como un servicio

o producto ofrecido por instituciones

financieras que hace uso de dispositivos y

tecnologías portátiles. Con la ayuda de los

servicios de banca móvil, los clientes pueden

realizar diversas actividades bancarias. El

valor de la banca digital para los

consumidores se relaciona con su acceso

inmediato a los servicios bancarios

independientemente de hora o ubicación,

Komulainen

& Saraniemi

(2019)

Oferta de servicios

financieros por

medio de

dispositivos

móviles

Acceso inmediato

a los servicios

financieros

Ahorro en tiempo

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 20

Definición Autor Principales

características

permitiendo ahorros de tiempo e información

en tiempo real, y creando sentimientos de

control y conveniencia”.

Información en

tiempo real

Percepción del

cliente enfocada a

control y

conveniencia.

Fuente: Elaboración propia basado en las definiciones de Furst et al. (2000), Schaechter (2002), Sánchez-Torres & Rodríguez Gil (2011), Chavan (2013), Moser (2015) y Komulainen & Saraniemi

(2019)

Primero, se debe entender el concepto de contenido digital, el cual es definido como: “los

bienes o servicios que se producen y suministran en forma digital1, el uso o el consumo

del cual está restringido a un dispositivo técnico y que no incluye de ninguna manera el

uso o consumo de bienes o servicios de manera física” (European Parliament, 2015).

A partir de las definiciones de Moser (2015) y Komulainen & Saraniemi (2019), para esta

investigación, la banca digital se define como una nueva forma de acceder a los

servicios financieros a través de dispositivos móviles en donde existe una

dimensión totalmente nueva de la interacción entre el banco y el cliente, de igual

manera el valor para los consumidores se relaciona con su acceso inmediato a los

servicios bancarios independientemente de hora o ubicación, permitiendo ahorros

de tiempo e información en tiempo real.

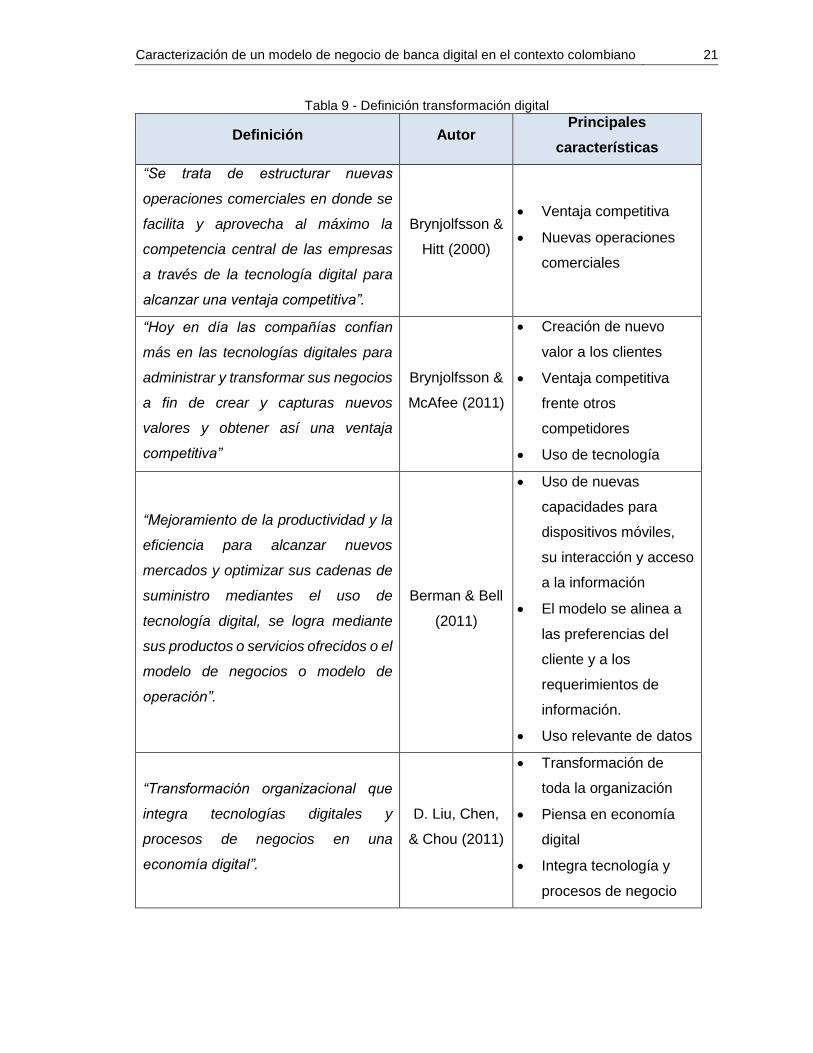

1.2.4 Transformación digital

Uno de los puntos importantes dentro de este trabajo final de maestría es el proceso de

transformación de los modelos de negocios tradicionales o incluso análogos a nuevos

modelos de negocio digitales. Fenómeno que es conocido como transformación digital, por

lo cual, en la Tabla 9, se muestran las definiciones encontradas en la literatura acerca de

este fenómeno.

1 Bien digital: “Recursos digitalizado o cadena de bits relevante para la economía, es decir una secuencia de

dígitos binarios que afectan la utilidad o beneficio de alguna persona dentro de la economía, su estructura permite ser consumido y ser producido” de acuerdo con Quah (2002)

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 21

Tabla 9 - Definición transformación digital

Definición Autor Principales

características

“Se trata de estructurar nuevas

operaciones comerciales en donde se

facilita y aprovecha al máximo la

competencia central de las empresas

a través de la tecnología digital para

alcanzar una ventaja competitiva”.

Brynjolfsson &

Hitt (2000)

Ventaja competitiva

Nuevas operaciones

comerciales

“Hoy en día las compañías confían

más en las tecnologías digitales para

administrar y transformar sus negocios

a fin de crear y capturas nuevos

valores y obtener así una ventaja

competitiva”

Brynjolfsson &

McAfee (2011)

Creación de nuevo

valor a los clientes

Ventaja competitiva

frente otros

competidores

Uso de tecnología

“Mejoramiento de la productividad y la

eficiencia para alcanzar nuevos

mercados y optimizar sus cadenas de

suministro mediantes el uso de

tecnología digital, se logra mediante

sus productos o servicios ofrecidos o el

modelo de negocios o modelo de

operación”.

Berman & Bell

(2011)

Uso de nuevas

capacidades para

dispositivos móviles,

su interacción y acceso

a la información

El modelo se alinea a

las preferencias del

cliente y a los

requerimientos de

información.

Uso relevante de datos

“Transformación organizacional que

integra tecnologías digitales y

procesos de negocios en una

economía digital”.

D. Liu, Chen,

& Chou (2011)

Transformación de

toda la organización

Piensa en economía

digital

Integra tecnología y

procesos de negocio

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 22

Definición Autor Principales

características

“Aplicación de tecnología para

construir nuevos modelos de negocio,

procesos, software y sistemas que dan

resultado en mayores ingresos,

ventajas competitivas y eficiencia. Las

empresas logran esto mediante la

transformación de los procesos y los

modelos comerciales, potenciando la

eficiencia y la innovación de la fuerza

laboral y personalizando las

experiencias con los clientes”

Schwertner

(2017)

Estrategia clara antes

de implementación con

tecnología

Adaptación rápida a

los cambios

Se apalanca de los

recursos financieros,

liderazgo de las

organizaciones y de la

participación de sus

colaboradores.

Fuente: Elaboración propia con base en las definición de Brynjolfsson & Hitt (2000), Brynjolfsson & McAfee (2011), Berman & Bell (2011), D. Liu, Chen, & Chou (2011) y Schwertner (2017)

De acuerdo con la definición de Schwertner (2017), la transformación digital para este

trabajo final es vista como: “Aplicación de tecnología para construir nuevos modelos

de negocio, procesos, software y sistemas que dan resultado en mayores ingresos,

ventajas competitivas y eficiencia. Las empresas logran esto mediante la

transformación de los procesos y los modelos comerciales, potenciando la

eficiencia y la innovación de la fuerza laboral y personalizando las experiencias con

los clientes”.

1.2.5 Modelo de negocio

Este trabajo final se basa en la caracterización de un modelo de negocio, este puede

definirse como, se observa en la Tabla 10.

Tabla 10 - Definiciones modelo de negocio

Definición Autor Principales características

“Una arquitectura para los flujos de

productos, servicios e información,

que incluye una descripción de los

diversos actores empresariales y sus

roles; y una descripción de los

Timmers

(1998)

Modelos de negocio

electrónico

Grado de innovación

frente al grado de

integración funcional.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 23

Definición Autor Principales características

beneficios potenciales para los

diversos actores comerciales; y una

descripción de las fuentes de

ingresos”.

Beneficios de los

actores, las fuentes de

ingresos y la estrategia

de mercadeo.

“Los modelos de negocio son,

centralmente, historias que explican

cómo la empresa funciona”

Magretta

(2002)

Descripción sistémica del

funcionamiento de la

empresa

Actividades asociadas a

realizar el fin (sea un

producto, servicio o

manufactura)

Actividades asociadas a

la venta (búsqueda y

alcance de clientes,

transacciones, logística).

“Herramienta conceptual que,

mediante un conjunto de elementos y

sus relaciones, permite expresar la

lógica mediante la cual una compañía

intenta ganar dinero generando y

ofreciendo valor a uno o varios

segmentos de clientes, la arquitectura

de la firma, su red de aliados para

crear, mercadear y entregar este valor,

y el capital relacional para generar

fuentes de ingresos rentables y

sostenibles”.

Osterwalder

(2004)

Propuesta de valor

Clientes

Aliados

Mercadeo

Entrega

Capital

Fuentes de ingresos

Representación de un conjunto

interrelacionado de variables de

decisión en las áreas de estrategia de

riesgo, arquitectura y economía para

Morris,

Schindehutte

& Allen

(2005)

Factores relacionados a

la oferta

Factores del mercado

Factores de capacidad

interna

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 24

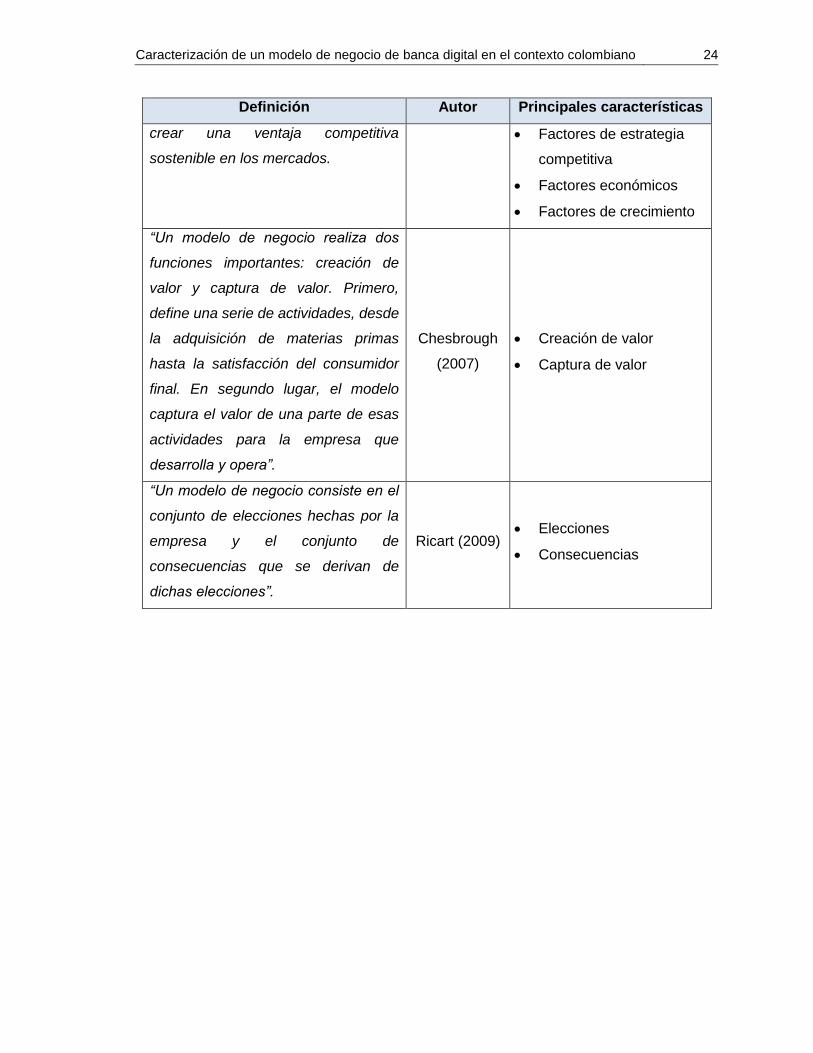

Definición Autor Principales características

crear una ventaja competitiva

sostenible en los mercados.

Factores de estrategia

competitiva

Factores económicos

Factores de crecimiento

“Un modelo de negocio realiza dos

funciones importantes: creación de

valor y captura de valor. Primero,

define una serie de actividades, desde

la adquisición de materias primas

hasta la satisfacción del consumidor

final. En segundo lugar, el modelo

captura el valor de una parte de esas

actividades para la empresa que

desarrolla y opera”.

Chesbrough

(2007)

Creación de valor

Captura de valor

“Un modelo de negocio consiste en el

conjunto de elecciones hechas por la

empresa y el conjunto de

consecuencias que se derivan de

dichas elecciones”.

Ricart (2009) Elecciones

Consecuencias

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 25

Definición Autor Principales características

“Representación de contenido,

estructura y administración de

transacciones establecidas, siendo

éstas, la generación de valor a través

de la explotación de las oportunidades

de negocio”

Zott, Amit &

Massa

(2010)

Eficiencia: incremento de

las transacciones cuando

los costos disminuyen.

Complementariedad:

conjunto de bienes

agrupados que

proporcionan mayor valor

que tenerlos de forma

separada.

Asegurar: aumento del

potencial del valor

creado, en el cual los

clientes son motivados a

involucrase en repetidas

ocasiones.

Novedad: creación de

valor.

Fuente: Elaboración propia basado en las definiciones de Timmers (1998), Magretta (2002), Osterwalder (2004), Morris et al. (2005), Chesbrough (2007), Ricart (2009) y Zott et al. (2010)

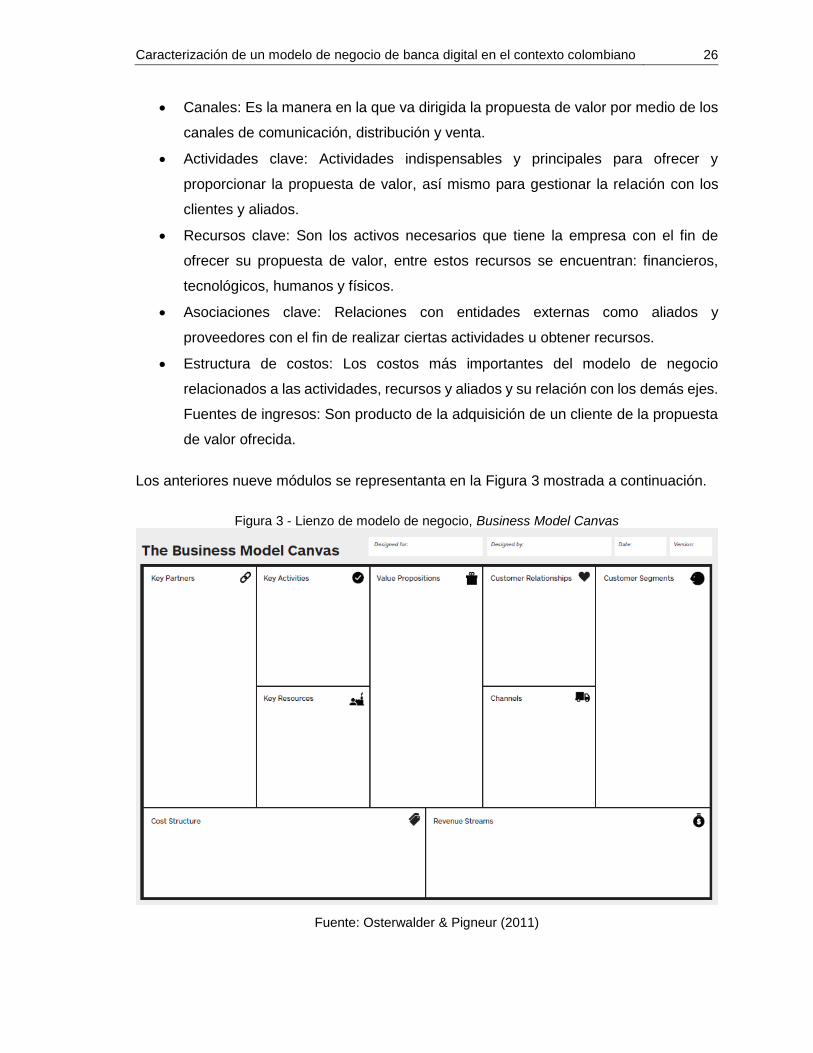

A partir de la definición de Osterwalder, Alexander; Pigneur (2011) un modelo de negocio

para este trabajo final es aquel que “describe las bases sobre las que una empresa

crea, proporciona y captura valor”. Siguiendo el mismo autor ese modelo se describe a

través de nueve módulos, que se presentan en el lienzo de modelo de negocio, mejor

conocido por su nombre en inglés Business Model Canvas. Los nueve módulos son:

Propuestas de valor: Aquello que la empresa ofrece para dar respuesta a los

problemas de los clientes y satisfacer sus necesidades de manera que el cliente

esté dispuesto a pagar por ello.

Segmentos de mercado: Clasificación de los diferentes tipos de clientes de manera

que se direccione la oferta y se clasifiquen de acuerdo con las necesidades, la

forma de llegar a ellos, el tipo de relación o variables demográficas determinadas.

Relaciones con clientes: Se establecen y gestionan de acuerdo con cada uno de

los segmentos de mercado.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 26

Canales: Es la manera en la que va dirigida la propuesta de valor por medio de los

canales de comunicación, distribución y venta.

Actividades clave: Actividades indispensables y principales para ofrecer y

proporcionar la propuesta de valor, así mismo para gestionar la relación con los

clientes y aliados.

Recursos clave: Son los activos necesarios que tiene la empresa con el fin de

ofrecer su propuesta de valor, entre estos recursos se encuentran: financieros,

tecnológicos, humanos y físicos.

Asociaciones clave: Relaciones con entidades externas como aliados y

proveedores con el fin de realizar ciertas actividades u obtener recursos.

Estructura de costos: Los costos más importantes del modelo de negocio

relacionados a las actividades, recursos y aliados y su relación con los demás ejes.

Fuentes de ingresos: Son producto de la adquisición de un cliente de la propuesta

de valor ofrecida.

Los anteriores nueve módulos se representanta en la Figura 3 mostrada a continuación.

Figura 3 - Lienzo de modelo de negocio, Business Model Canvas

Fuente: Osterwalder & Pigneur (2011)

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 27

1.2.6 Proceso de transformación digital, desde un modelo de negocio tradicional a uno digital.

La trasformación digital en los modelos de negocios se puede apreciar en diversos casos

y tipologías de empresas. Por ejemplo: Netflix, empresa fundada en 1997 y cuyo esquema

inicial era la logística de entrega de videos a domicilio. En 2003, esta empresa anticipa la

distribución de contenidos en internet y el uso del servicio de streaming para lograrlo. Es

por esto que vuelca todo su modelo a convertirse en una compañía de tecnología, basados

en los avances tecnológicos como el internet de banda ancha y la decodificación de videos

por internet. El impulso de su negocio de streaming la hace pasar de 12.3 millones de

suscriptores en 2009 (Polo & Magalhães, 2016) a 125 millones de usuarios en 2018

(Statista, 2018).

Un ejemplo, para el caso colombiano, de la transformación digital en el modelo de negocios

se encuentra en la solicitud y reserva de un servicio de taxi; hasta principios de la década

de 2010 esta actividad se realizaba por medio de un teléfono tradicional o telefonía fija,

comunicándose a la central de taxis y solicitando un servicio de manera segura (Revista

Dinero, 2013). En 2012 este modelo de negocio cambió con la creación de la aplicación

móvil TAPPSI, emprendimiento colombiano liderado por Andrés Gutiérrez y Juan Salcedo.

Ejemplo exitoso de la transformación digital en el país y que cuenta con 3.000.000 de

descargas en lo que va de su lanzamiento en el mercado (Roncería Sánchez & Piñeros

Pinzón, 2015).

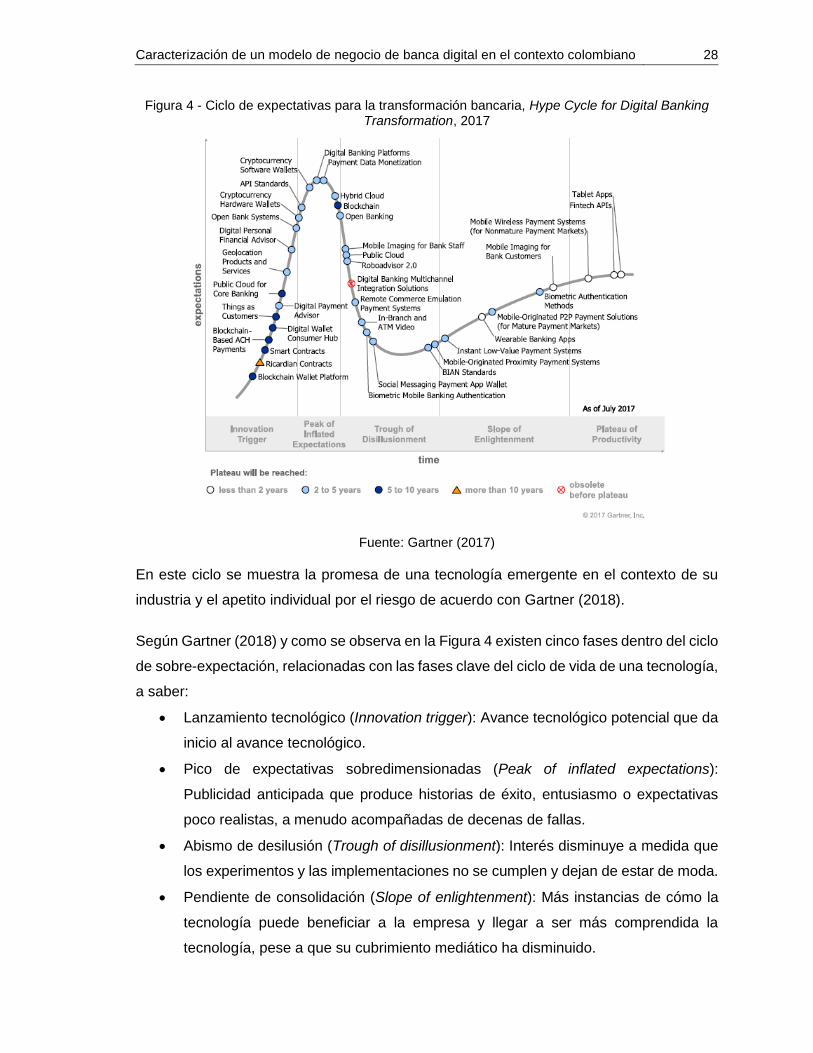

De igual manera, se destacó el ciclo de expectativas de Gartner para la transformación de

la banca digital, en donde representa gráficamente la madurez, adopción y aplicación

comercial de una tecnología específica (Gartnet Inc., 2017). El mencionado ciclo de

expectativas para la transformación bancaria representado en la Figura 4, resalta aquellas

tecnologías que representarán inflexión o puntos de paso para muchas instituciones

financieras a medida que emprenden la transformación digital. Así mismo incorporará

tecnologías que han sido objeto de altos niveles de investigación desde los clientes y las

tecnologías se aplicarán en la mayoría de los sectores de servicios financieros (Gartnet

Inc., 2017).

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 28

Figura 4 - Ciclo de expectativas para la transformación bancaria, Hype Cycle for Digital Banking Transformation, 2017

Fuente: Gartner (2017)

En este ciclo se muestra la promesa de una tecnología emergente en el contexto de su

industria y el apetito individual por el riesgo de acuerdo con Gartner (2018).

Según Gartner (2018) y como se observa en la Figura 4 existen cinco fases dentro del ciclo

de sobre-expectación, relacionadas con las fases clave del ciclo de vida de una tecnología,

a saber:

Lanzamiento tecnológico (Innovation trigger): Avance tecnológico potencial que da

inicio al avance tecnológico.

Pico de expectativas sobredimensionadas (Peak of inflated expectations):

Publicidad anticipada que produce historias de éxito, entusiasmo o expectativas

poco realistas, a menudo acompañadas de decenas de fallas.

Abismo de desilusión (Trough of disillusionment): Interés disminuye a medida que

los experimentos y las implementaciones no se cumplen y dejan de estar de moda.

Pendiente de consolidación (Slope of enlightenment): Más instancias de cómo la

tecnología puede beneficiar a la empresa y llegar a ser más comprendida la

tecnología, pese a que su cubrimiento mediático ha disminuido.

Caracterización de un modelo de negocio de banca digital en el contexto colombiano 29

Meseta de productividad (Plateau of productivity): Adopción de la corriente

principal, la amplia aplicabilidad, los beneficios están demostrados y aceptados y

tiene relevancia en el mercado de la tecnología si es aplicable en o incluso si solo

beneficia a un nicho de mercado. (Gartner Inc., 2018).

En comparación con el ciclo para el año 2016, varias tecnologías se han omitido, bien sea

debido a un cambio en la definición de la tecnología, o una relevancia reducida en relación

con otras tecnologías o simplemente alcanzaron un estado final de madurez. Para el caso

de banca vía celular inteligente o smartphone (smartphone banking): esta tecnología

estuvo en la Meseta de la Productividad en 2016 y se ha eliminado del ciclo del 2017

debido a su estado completo de madurez (Gartnet Inc., 2017).

Una de las tecnologías que se encuentran en el ciclo de expectativas máximas, y aplica al

tema de este proyecto: son las plataformas de banca digital. Estas admiten una integración

unificada abierta que permite que un banco entregue cualquier servicio al cliente en

cualquier dispositivo o canal, a terceras partes y a socios externos. El banco puede

desarrollar nuevos o incorporar nuevos servicios a través de “Application Programming

Interface” (API) o en español “Interfaz de programación de aplicaciones”. Las soluciones

unificadas le permiten al banco enfocarse en sinergias entre todos los canales, así como

la experiencia del cliente y el desarrollo de nuevos servicios digitales, en lugar de la entrega

del producto o servicio en sí (Gartnet Inc., 2017).

Otra tecnología importante en este ciclo es la autenticación biométrica de banca móvil, la

cual describe el uso de la tecnología biométrica en teléfonos inteligentes y tabletas para

autenticar a los clientes, para que puedan acceder a la banca móvil o aplicaciones de pago

(Gartnet Inc., 2017), tecnología que se encuentra en la etapa de “abismo de la desilusión”.