capitulo i el informe de auditoria€¦ · informe es la noticia que se da de un ... a esas normas...

TRANSCRIPT

CAPITULO I

EL INFORME DE AUDITORIA

Cuando el Contado Público y Auditor es llamado a examinar los estados financieros preparados por unaempresa, el objetivo final e su actuación profesional será el de dar un dictamen en el que se hagan constar quedichos estados presentan razonablemente la situación financiera y los resultados de la operación y el flujo deefectivo de conformidad con principios de contabilidad generalmente aceptados.

Para estar en condiciones de dar ese dictamen de una manera objetiva y con características profesionales, elContador Público y Auditor necesita obtener una serie de conocimientos e informaciones sobre los propiosestados financieros y sobre la empresa a que se refiere; dicho dictamen no puede emitirse sin que el contadorpúblico haya obtenido con certeza razonable, la convicción de:

La autenticidad de los hechos y fenómenos que los estados financieros reflejan.• Los criterios y métodos usados para reflejar en la contabilidad y en los estados financieros dichos hechos yfenómenos.

•

Que los métodos usados son conforme a los principios contables que la profesión acepta generalmente yque éstos han sido aplicados consistentemente.

•

El trabajo de Auditoría tiene, por consiguiente, como finalidad inmediata, el proporcionar al propio auditor loselementos de juicio y de convicción necesarias para poder dar su dictamen de una manera objetiva yprofesional.

El dictamen formará parte del informe que el Contador Público y Auditor presentará a su cliente después delexamen a los estados financieros de acuerdo con normas de Auditoría generalmente aceptadas.

1. INFORME

Es la noticia que se da de un negocio o persona.

Exposición oral o escrita del estado de algo.

2. INFORME DE AUDITORIA

Es el producto terminado de una Auditoría de estados financieros o áreas específicas.

Es el documento que contiene el dictamen del contador público y auditor, los estados financieros básicos de laempresa auditada y notas sobre los mismos.

3. OBJETIVOS DE LOS INFORMES DEL CONTADOR PUBLICO Y AUDITOR

Presentar a la dirección de la empresa, un resumen de todos los aspectos relacionados con las actividadesadministrativas, financieras y de operación.

Importancia del Informe

En la práctica profesional el informe es fundamental, ya que frecuentemente es lo único que el público ve deltrabajo del contador público y auditor, y en segundo lugar, sirve para la toma de decisiones financieras yoperativas del negocio.

1

Esa importancia que el informe tiene para el propio auditor, para su cliente y para los interesados que van adescansar en él, hace necesario que también se establezcan normas que regulen la calidad y requisitosmínimos del informe. A esas normas se les conoce como normas del dictamen e información y son las que sepresentan a continuación:

1ra. El dictamen contiene la opinión en la que se debe indicar si los estados financieros se presentan deacuerdo con principios de contabilidad generalmente aceptados.

2da. El dictamen debe identificar aquellas circunstancias en las que los principios de contabilidad no han sidoobservados en el período sujeto a revisión de manera consistente con el período anterior, añadiendo un párrafoexplicativo en su dictamen.

3ra. Las revelaciones informativas contenidas en los estados financieros deben considerarse como razonablesadecuadas a menos que el dictamen se indique lo contrario.

4ta. El dictamen debe contener ya sea una expresión de opinión sobre los estados financieros, tomados enconjunto, o una aseveración de que una opinión no puede ser expresada, se debe establecer las razones paraello. En todos los casos en que el nombre del auditor está asociado con los estados financieros, el dictamendebe contener una explicación clara de la índole de la Auditoría y el grado de responsabilidad del auditor.

El objetivo primordial es evitar una interpretación equivocada del grado de responsabilidad del auditor cuandosu nombre esté asociado con los estados financieros. La referencia a los estados financieros tomados enconjunto, aplica tanto para un grupo completo de estados financieros como para un estado financieroindividual (por ejemplo, para un balance general), para uno o más períodos presentados. El auditor puedeexpresar una opinión sin salvedad sobre uno de los estados financieros, y expresar una opinión con salvedad,adversa o abstenerse de opinar sobre otro, si las circunstancias lo ameritan.

4. CLASES DE INFORMES

Informes de Auditoría:

Informe corto• Informe Largo•

Cartas a la gerencia:

Periódicas• Ocasionales•

Informes especiales:

Estados financieros preparados de acuerdo con una base integral de contabilización distinta de NormasInternacionales de Contabilidad o normas nacionales;

•

Cuentas específicas, elementos de cuentas, o partidas en un estado financiero (de aquí en adelante citadoscomo dictámenes sobre un componente de los estados financieros);

•

Cumplimiento con convenios contractuales; y• Estados financieros resumidos.•

4.1 INFORME CORTO

El informe es corto si contiene el dictamen del auditor y los estados financieros básicos, o sea el balancegeneral, estado de resultados y de flujo de efectivo, y sus notas.

2

4.2 INFORME LARGO

El informe es largo si contiene el dictamen del auditor, los estados financieros básicos, notas a los estadosfinancieros e información complementaria que no se considera necesaria de acuerdo con principios decontabilidad generalmente aceptados.

El informe largo tiene el mérito de presentar a la administración un punto de vista objetivo acerca de losaspectos financieros de la empresa, basado en una cuidadosa investigación por parte de un expertoindependiente. Este informe es normalmente considerado como un documento confidencial al cual solo tieneacceso la administración de la empresa.

La información adicional incluida en el informe largo se encuentra menos estandarizada, pudiendo incluircualesquiera análisis o sugerencias que el auditor estime útiles para la administración.

La naturaleza y alcance del informe complementario que debe incluirse en un informe largo dependerá,naturalmente de las necesidades especiales de la persona a quien el informe está destinado. Un informediseñado para el comprador en perspectiva de una empresa, pondrá énfasis en aspectos que quizá no sean deinterés para un banquero que esté estudiando la concesión de un préstamo a corto plazo.

Un tipo de información complementaria que en ocasiones es deseable en informes largos, consiste endiferentes índices financieros y de operación. Estos índices pueden mezclarse con los comentarios en losestados o pueden presentarse en grupo de una cédula por separado. Entre los índices que podrían ser incluidosse encuentra la rotación de inventarios, la rotación de las cuentas por cobrar, el porcentaje de utilidad neta enrelación con los activos netos, etc.

La revisión del informe largo con el cliente, con anterioridad a su emisión, es deseable por varias razones;antes de que un informe llegue a manos de terceros, la administración deberá tener la oportunidad de estudiarsi alguna información confidencial de operaciones está siendo revelada. Esta revisión provee, asimismo,seguridad adicional contra posibles errores, en vista de que el cliente con frecuencia está familiarizado en lamateria, de tal manera, que está en posición de objetar cualesquiera presentaciones erróneas.

La responsabilidad del auditor respecto de los estados financieros básicos en un informe largo, es, claramente,la misma que cuando se trata de la emisión de un informe corto.

El lenguaje de la opinión del editor así como el contenido de los estados financieros, son idénticos, tanto en uninforme corto, como largo.

CAPITULO II

EL DICTAMEN DEL AUDITOR SOBRE LOS ESTADOS FINANCIEROS

El auditor deberá analizar y evaluar las conclusiones extraídas de la evidencia de Auditoría obtenida comobase para la expresión de una opinión sobre los estados financieros.

Este análisis y evaluación implica considerar si los estados financieros han sido preparados de acuerdo con unmarco conceptual para informes financieros aceptable, ya sea las Normas Internacionales de Contabilidad(NICs) o normas o prácticas nacionales relevantes. Puede también ser necesario considerar si los estadosfinancieros cumplen con los requerimientos legales.

El dictamen del auditor debería contener una clara expresión de opinión escrita sobre los estados financierostomados como un todo.

3

1. ELEMENTOS BASICOS DEL DICTAMEN DEL AUDITOR

El dictamen del auditor incluye los siguientes elementos básicos, ordinariamente como sigue:

(a) Título,

(b) Destinatario,

(c) Entrada o párrafo introductorio

(i) Identificación de los estados financieros auditados,

(ii) Una declaración de la responsabilidad de la administración de la entidad y de la responsabilidad delauditor,

(d) Párrafo de alcance (describiendo la naturaleza de la Auditoría)

(i) Una referencia a las NIAs o normas o prácticas nacionales relevantes,

(ii) Una descripción del trabajo que el auditor desempeñó,

(e) Párrafo de opinión que contiene una expresión de opinión sobre los estados financieros,

(f) Fecha del dictamen;

(g) Dirección del auditor, y

(h) Firma del auditor.

Es deseable una medida de uniformidad en la forma y contenido del dictamen del auditor porque ayuda apropiciar la comprensión del lector y a identificar las circunstancias inusuales cuando éstas ocurren.

Título

El dictamen del auditor deberá tener un título apropiado. Puede ser apropiado usar el término "AuditorIndependiente" en el título para distinguir el dictamen del auditor de informes que podrían ser emitidos porotros, como por funcionarios de la entidad, el consejo de directores, o de informes de otros auditores quequizá no tengan que acogerse a los mismos requerimientos éticos que el auditor independiente.

Destinatario

El dictamen del auditor debería estar dirigido en forma apropiada según requieran las circunstancias deltrabajo y los reglamentos locales. El dictamen generalmente es dirigido ya sea a los accionistas o al consejo dedirectores de la entidad cuyos estados financieros están siendo auditados.

Entrada o párrafo introductorio

El dictamen del auditor debería identificar los estados financieros de la entidad que han sido auditados,incluyendo la fecha de, y el periodo cubierto por, los estados financieros.

El dictamen debería incluir una declaración de que los estados financieros son la responsabilidad de laadministración de la entidad, y una declaración de que la responsabilidad del auditor es expresar una opinión

4

sobre los estados financieros basada en la Auditoría.

Los estados financieros son las representaciones de la administración. La preparación de dichos estadosrequiere que la administración haga estimaciones y juicios contables importantes, así como que determine losprincipios y métodos de contabilidad apropiados usados en la preparación de los estados financieros. Encontraste, la responsabilidad del auditor es auditar estos estados financieros para expresar una opinión a partirde ahí.

Una ilustración de estos asuntos en un párrafo de entrada (introductorio) es:

"Hemos auditado el balance general que se acompaña de la Compañía ABC al 31 de diciembre de 19x1, y losestados relacionados de resultados, y de flujos de efectivo para el año terminado en esa fecha. Estos estadosfinancieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad es expresar unaopinión sobre estos estados financieros basada en nuestra Auditoría."

Párrafo de alcance

El dictamen del auditor deberá describir el alcance de la Auditoría declarando que la Auditoría fue conducidade acuerdo con NIAs o de acuerdo con normas o prácticas nacionales relevantes según lo apropiado."Alcance" se refiere a la capacidad del auditor de llevar acabo los procedimientos de Auditoría consideradosnecesarios en las circunstancias. El lector necesita esto como una seguridad de que la Auditoría ha sidollevada a cabo de acuerdo con normas o prácticas establecidas. A menos que se declare algo distinto, sesupone que las normas o prácticas de Auditoría seguidas son las del país indicado por la dirección del auditor.

El dictamen deberá incluir una declaración de que la Auditoría fue planeada y desempeñada para obtenercerteza razonable sobre si los estados financieros están libres de representación errónea de importanciarelativa.

El dictamen del auditor debería describir la Auditoría en cuanto incluye:

(a) Examinar, sobre una base de pruebas, la evidencia para soportar los montos y revelaciones de los estadosfinancieros;

(b) Evaluar los principios contables usados en la preparación de los estados financieros;

(c) Evaluar las estimaciones importantes hechas por la administración en la preparación de los estadosfinancieros; y

(d) Evaluar la presentación general de los estados financieros.

El dictamen deberá incluir una declaración por el auditor de que la Auditoría proporciona una base razonablepara la opinión.

Una ilustración de estos asuntos en un párrafo de alcance es:

"Condujimos nuestra Auditoría de acuerdo con Normas Internacionales de Auditoría (o referirse a las normaso prácticas nacionales relevantes). Dichas Normas requieren que planeemos y practiquemos la Auditoría paraobtener certeza razonable sobre si los estados financieros están libres de representación errónea deimportancia relativa. Una Auditoría incluye examinar, sobre una base de pruebas, la evidencia que sustenta losmontos y revelaciones de los estados financieros. Una Auditoría también incluye evaluar los principios decontabilidad usados y las estimaciones importantes hechas por la administración, así como evaluar lapresentación general de los estados financieros. Creemos que nuestra Auditoría proporciona una base

5

razonable para nuestra opinión."

Párrafo de opinión

El dictamen del auditor deberá declarar claramente la opinión del auditor respecto de si los estados financierosdan un punto de vista verdadero y razonable (o están presentados razonablemente, respecto de todo loimportante) de acuerdo con el marco conceptual para informes financieros y, donde sea apropiado, si losestados financieros cumplen con los requisitos legales.

Los términos usados para expresar la opinión del auditor son "dan un punto de vista verdadero y razonable" o"presentan razonablemente, respecto de todo lo importante," y son equivalentes. Ambos términos indican,entre otras cosas, que el auditor considera sólo aquellos asuntos que son de importancia relativa para losestados financieros.

El marco conceptual para informes financieros se determina por NICs, por reglas emitidas por órganosprofesionales y por el desarrollo de la práctica general dentro de un país, con una apropiada consideración dela razonabilidad y con la debida consideración a la legislación local. Para informar al lector del contexto en elcual se expresa "razonabilidad", la opinión del auditor debería indicar el marco conceptual sobre el que sebasan los estados financieros usando palabras como "de acuerdo con (indicar NICs o normas nacionalesrelevantes)."

Además de una opinión sobre el punto de vista verdadero y razonable (o presentación razonable, respecto detodo lo importante), el dictamen del auditor necesita incluir una opinión sobre si los estados financieroscumplen con otros requerimientos especificados por reglamentos o leyes relevantes.

Una ilustración de estos asuntos en un párrafo de opinión es:

""En nuestra opinión, los estados financieros dan un punto de vista verdadero y razonable de (o `presentanrazonablemente, respecto de todo lo importante,') la posición financiera de la Compañía al 31 de diciembre de19X1, y de los resultados de sus operaciones y sus flujos de efectivo para el año que terminó en esa fecha deacuerdo con ... (y cumplen con ...)."

En cualquiera situación donde no sea evidente de qué país son los principios contables que han sido usados,deberá declararse el país. Al dictaminar sobre estados financieros que se distribuyen en forma extensa fueradel país de origen, se recomienda que el auditor se refiera a las normas del país de origen en el dictamen delauditor, como sigue:

"...de acuerdo con principios contables generalmente aceptados en país A ...."

Esta designación ayudará al usuario a comprender mejor qué principios contables fueron usados en lapreparación de los estados financieros. Cuando dictamine sobre estados financieros que están preparadosespecíficamente para ser usados en otro país (por Ej., donde los estados han sido traducidos al idioma ymoneda de otro país en un financiamiento extra−fronterizo), el auditor considerará la necesidad de referirse alos principios contables del país de origen donde se prepararon, y considerar si ha sido hecha la revelaciónapropiada en los estados.

Fecha del dictamen

El auditor deberá fechar el dictamen en la fecha de terminación de la Auditoría. Esto informa al lector que elauditor ha considerado el efecto sobre los estados financieros y sobre el dictamen, de los acontecimientos ytransacciones de los que el auditor se enteró y que ocurrieron hasta esa fecha.

6

Ya que la responsabilidad del auditor es dictaminar sobre los estados financieros según preparados ypresentados por la administración, el auditor no deberá fecharlos antes de la fecha en que los estadosfinancieros sean firmados o aprobados por la administración.

Dirección del auditor

El dictamen deberá nombrar una locación específica, que ordinariamente es la ciudad donde el auditormantiene la oficina que tiene responsabilidad por la Auditoría.

Firma del auditor

El dictamen deberá ser firmado a nombre de la firma de Auditoría, a nombre personal del auditor, o ambossegún sea apropiado. El dictamen del auditor ordinariamente se firma a nombre de la firma porque la firmaasume la responsabilidad por la Auditoría.

2. EL DICTAMEN DEL AUDITOR

2.1 OPINION LIMPIA

Cuando el auditor concluye que los estados financieros dan un punto de vista verdadero y razonable (o estánpresentados razonablemente, respecto de todo lo importante,) de acuerdo con el marco conceptual parainformes financieros identificado. Una opinión limpia también indica implícitamente que han sidodeterminados y revelados en forma apropiada en los estados financieros cualesquier cambios en principioscontables o en el método de su aplicación, y los efectos consecuentes.

La siguiente es una ilustración de todo el dictamen del auditor incorporando los elementos básicos explicadose ilustrados anteriormente. Este dictamen ilustra la expresión de una opinión limpia.

"DICTAMEN DEL AUDITOR

(DESTINATARIO APROPIADO)

Hemos auditado el balance general que se acompaña de la Compañía ABC al 31 de diciembre de 19x1, y losestados relacionados de resultados, y flujos de efectivo para el año que terminó en esa fecha. Estos estadosfinancieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad es expresar unaopinión de estos estados financieros basada en nuestra Auditoría.

Condujimos nuestra Auditoría de acuerdo con Normas Internacionales de Auditoría (o referirse a normas oprácticas nacionales relevantes). Dichas Normas requieren que planeemos y practiquemos la Auditoría paraobtener certeza razonable sobre si los estados financieros están libres de representación errónea deimportancia relativa. Una Auditoría incluye examinar, sobre una base de pruebas, la evidencia que sustenta losmontos y revelaciones en los estados financieros. Una Auditoría también incluye evaluar los principioscontables usados y las estimaciones importantes hechas por la administración, así como evaluar lapresentación general de los estados financieros. Creemos que nuestra Auditoría proporciona una baserazonable para nuestra opinión.

En nuestra opinión, los estados financieros dan un punto de vista verdadero y razonable de (o `presentanrazonablemente, respecto de todo lo importante',) la posición financiera de la Compañía al 31 de diciembre de19x1, y de los resultados de sus operaciones y de sus flujos de efectivo para el año que terminó en esa fechade acuerdo con ... (y cumplen con ...)

AUDITOR

7

Fecha

Dirección"

DICTAMENES MODIFICADOS

Se considera que un dictamen del auditor está modificado en las siguientes situaciones:

Asuntos que no afectan la opinión del auditor

(a) Enfasis de un asunto

Asuntos que sí afectan la opinión del auditor

(a) Opinión calificada,

(b) Abstención de opinión, o

(c) Opinión adversa.

La uniformidad en la forma y contenido de cada tipo de dictamen modificado ampliará la comprensión dedichos informes por el usuario. Consecuentemente, esta NIA incluye textos sugeridos para expresar unaopinión no calificada así como ejemplos de frases de modificación para usarse cuando se emiten dictámenesmodificados.

Asuntos que no afectan la opinión del auditor

En ciertas circunstancias el dictamen de un auditor puede ser modificado añadiendo un párrafo de énfasis deasunto para hacer resaltar un asunto que afecta a los estados financieros el cual se incluye en una nota a losestados financieros que discute más ampliamente el asunto. Añadir dicho párrafo de énfasis de asunto noafecta a la opinión del auditor. El párrafo debería, preferiblemente ser incluido después del párrafo de opinióny ordinariamente se referiría al hecho de que la opinión del auditor no es calificada a este respecto.

El auditor debería modificar el dictamen añadiendo un párrafo para resaltar un asunto de importancia relativarespecto de un problema de negocio en marcha.

El auditor deberá considerar modificar el dictamen añadiendo un párrafo si hay una falta significativa decerteza (distinta de un problema de negocio en marcha), y cuya resolución depende de eventos futuros y quepueda afectar a los estados financieros. Una falta de certeza es un asunto cuyo resultado depende de accionesfuturas o eventos no bajo el control directo de la entidad pero que pueden afectar a los estados financieros.

A continuación, una ilustración de un párrafo de énfasis de asunto para una falta significativa de certeza en eldictamen de un auditor:

"En nuestra opinión...(las demás palabras son las mismas que se ilustran en el párrafo de opinión).

Sin calificar nuestra opinión llamamos la atención a la Nota X a los estados financieros. La Compañía es lademandada en un juicio que alega infracción de ciertos derechos de patentes y que reclama regalías y dañospunitivos. La Compañía ha presentado una contra demanda, y están en desarrollo las audiencias y losprocedimientos de resultados en ambas acciones. El resultado último del asunto no puede ser determinadoactualmente, y no se ha hecho en los estados financieros, ninguna provisión para cualquiera obligación quepueda resultar."

8

El aumento de un párrafo enfatizando un problema de negocio en marcha o la falta significativa de certeza,ordinariamente es adecuado para cumplir con las responsabilidades del auditor para opinar respecto de dichosasuntos. Sin embargo, en casos extremos, como situaciones que implican múltiples faltas de certeza que sonimportantes para los estados financieros, el auditor puede considerar apropiado expresar una abstención deopinión en vez de añadir un párrafo de énfasis de asunto.

Además del uso de un párrafo de énfasis para asuntos que afectan a los estados financieros, el auditor puedetambién modificar el dictamen usando un párrafo de énfasis, preferiblemente después del párrafo de opinión,para informar sobre asuntos distintos de los que afectan a los estados financieros. Por ejemplo, si es necesariauna corrección a otra información en un documento que contiene estados financieros auditados y la entidad seniega a hacer la corrección, el auditor debería considerar incluir en el dictamen un párrafo de énfasisdescribiendo la inconsistencia de importancia relativa. Puede también usarse un párrafo de énfasis cuando hayresponsabilidades adicionales para dictámenes reglamentarios.

Asuntos que sí afectan la opinión del auditor

Un auditor quizá no pueda expresar una opinión limpia cuando alguna de las siguientes circunstancias existey, a juicio del auditor, el efecto del asunto es o puede ser de importancia relativa para los estados financieros.

(a) Hay una limitación en el alcance del trabajo del auditor; o

(b) Hay un desacuerdo con la administración respecto de la aceptabilidad de las políticas contablesseleccionadas, el método de su aplicación o la adecuación de las revelaciones de los estados financieros.

Las circunstancias descritas en a) podrían llevar a una salvedad en la opinión o a una abstención de opinión.Las circunstancias descritas en b) podrían llevar a una salvedad en la opinión o a una opinión adversa.

2.2 OPINION CON SALVEDADES

Debería expresarse cuando el auditor concluye que no puede expresarse una opinión limpia pero que el efectode cualquier desacuerdo con la administración, o limitación en el alcance no es tan importante y omnipresentecomo para requerir una opinión adversa o una abstención de opinión. Una opinión con salvedades deberíaexpresarse como excepto por los efectos del asunto al que se refiere la calificación.

2.3 ABSTENCION DE OPINION

Debería expresarse cuando el posible efecto de una limitación en el alcance es tan importante y omnipresenteque el auditor no ha podido obtener suficiente evidencia apropiada de Auditoría y consecuentemente no puedeexpresar una opinión sobre los estados financieros.

2.4 OPINION ADVERSA

Debería expresarse cuando el efecto de un desacuerdo es tan importante y omnipresente para los estadosfinancieros que el auditor concluye que una salvedad al dictamen no es adecuada para revelar la naturalezaequívoca o incompleta de los estados financieros.

Cada vez que el auditor expresa una opinión que es distinta de la limpia, debería incluirse en el dictamen unadescripción clara de todas las razones sustantivas y, a menos que no sea factible, una cuantificación del (los)posible(s) efecto(s) sobre los estados financieros. Ordinariamente, esta información se expondría en unpárrafo separado precediendo a la opinión o abstención de opinión y puede incluir una referencia a unadiscusión más extensa, si la hay, en una nota a los estados financieros.

9

Circunstancias que pueden dar como resultado otra cosa distinta que una opinión limpia.

Limitación en el alcance

Una limitación en el alcance del trabajo del auditor puede ser impuesto a veces por la entidad (por ejemplo,cuando los términos del trabajo especifican que el auditor no llevará a cabo un procedimiento de Auditoríaque el auditor cree que es necesario). Sin embargo, cuando la limitación en los términos de un trabajopropuesto es tal que el auditor cree que existe la necesidad de expresar una abstención de opinión, el auditorordinariamente no aceptaría dicho trabajo limitado como un trabajo de Auditoría, a menos que se requiera porreglamentos existentes. También un auditor por reglamentos existentes no debería aceptar dicho trabajo deAuditoría cuando la limitación infringe los deberes reglamentarios del auditor.

Una limitación de alcance puede ser impuesta por las circunstancias (por ejemplo, cuando el momento delnombramiento del auditor es tal que el auditor no puede observar el conteo de inventarios físicos). Tambiénpuede surgir cuando, según opinión del auditor, los registros contables de la entidad son inadecuados o cuandoel auditor no puede realizar un procedimiento de Auditoría que se cree que es deseable. En estascircunstancias, el auditor debería intentar llevar a cabo procedimientos alternativos razonables para obtenersuficiente evidencia apropiada de Auditoría para sustentar una opinión limpia.

Cuando hay una limitación en el alcance del trabajo del auditor que requiera la expresión de una opinión consalvedad o de una abstención de opinión, el dictamen del auditor debería describir la limitación e indicar losposibles ajustes a los estados financieros que podrían haber sido determinados como necesarios si no hubieseexistido la limitación.

Abajo se exponen ilustraciones de estos asuntos

Limitación en el alcance−opinión con salvedad

"Hemos auditado ... (las palabras que siguen son las mismas que se ilustran en el párrafo introductorio).

Excepto por lo discutido en los siguientes párrafos, condujimos nuestra Auditoría de acuerdo con ...(laspalabras siguientes son las mismas que se ilustran en el párrafo de alcance).

No observamos el conteo de los inventarios físicos al 31 de diciembre de 19x1, ya que la fecha fue anterior almomento en que fuimos inicialmente contratados como auditores para la Compañía. Debido a la naturaleza delos registros de la Compañía, no pudimos quedar satisfechos respecto de las cantidades del inventario porotros procedimientos de Auditoría.

En nuestra opinión, excepto por los efectos de dicho ajuste, si lo hubiera, como podría haberse determinadosi hubiéramos podido quedar satisfechos respecto de las cantidades del inventario físico, los estadosfinancieros dan un punto de vista verdadero... (las palabras restantes son las mismas que se ilustran en elpárrafo de opinión)."

Limitación en el alcance−abstención de opinión

"Fuimos contratados para auditar balance general que se acompaña de la Compañía ABC al 31 de diciembrede 19x1, y los estados financieros relacionados, de resultados y flujos de efectivo para el año que terminó enesa fecha. Estos estados financieros son responsabilidad de la administración de la Compañía. (Omitir lafrase que declara la responsabilidad del auditor).

(El párrafo que discute el alcance de la Auditoría se omitiría o corregiría de acuerdo a las circunstancias.)

10

(Añadir un párrafo discutiendo la limitación en el alcance como sigue:)

No pudimos observar todos los inventarios físicos ni confirmar las cuentas por cobrar debido a limitacionesimpuestas al alcance de nuestro trabajo por la Compañía.

A causa de las importancia de los asuntos discutidos en el párrafo precedente, no expresamos una opiniónsobre los estados financieros."

Desacuerdo con la administración

El auditor puede no estar de acuerdo con la administración sobre asuntos como la aceptabilidad de laspolíticas contables seleccionadas, el método de su aplicación, o la adecuación de las revelaciones en losestados financieros. Si tales desacuerdos son de importancia relativa para los estados financieros, el auditordeberá expresar una opinión con salvedad o adversa.

Abajo se exponen ilustraciones de estos asuntos.

Desacuerdo sobre políticas contables − método de contabilidad inapropiado −opinión con salvedad

"Hemos auditado ... (las palabras restantes son las mismas ilustradas en el párrafo introductorio).

Condujimos nuestra Auditoría de acuerdo con ... (las palabras restantes son las mismas que se ilustran en elpárrafo de alcance).

Según se discute en la Nota X a los estados financieros, no se ha provisto ninguna depreciación en losestados financieros, práctica que, en nuestra opinión, no está de acuerdo con Normas Internacionales deContabilidad. La provisión para el año que terminó el 31 de diciembre de 19x1, debería ser de xxx basada enel método de depreciación de línea directa usando tasas anuales de 5% para el edificio y 20% para el equipo.Consecuentemente, los activos fijos deberían ser reducidos en la depreciación acumulada de xxx y la pérdidapara el año y el déficit acumulado debería aumentarse en xxx y xxx, respectivamente.

En nuestra opinión, excepto por el efecto sobre los estados financieros del asunto a que nos referimos en elpárrafo precedente, los estados financieros dan un punto de vista verdadero y ... (las palabras restantes son lasmismas ilustradas en el párrafo de opinión)."

Desacuerdo sobre políticas contables−revelación inadecuada−opinión con salvedad

"Hemos auditado ...(las palabras restantes son las mismas ilustradas en el párrafo introductorio).

Condujimos nuestra Auditoría de acuerdo con ... (las palabras restantes son las mismas ilustradas en el párrafode alcance)..

El 15 de enero de 19x2, la Compañía emitió títulos sin garantía por el monto de xxx con el fin de financiar laexpansión de la planta. El convenio de los títulos restringe el pago de futuros dividendos en efectivo autilidades después del 31 de diciembre de 19x1, En nuestra opinión, se requiere revelación de estainformación de acuerdo a ....

En nuestra opinión, excepto por la omisión de la información incluida en el párrafo precedente, los estadosfinancieros dan un punto de vista verdadero y ... (las palabras restantes son las mismas ilustradas en el párrafode opinión)."

Desacuerdo sobre políticas contables−revelación inadecuada−opinión adversa

11

"Hemos auditado ...(las palabras restantes son las mismas ilustradas en el párrafo introductorio).

Condujimos nuestra Auditoría de acuerdo con ... (las palabras restantes son las mismas ilustradas en el párrafode alcance).

(Párrafo (s) que discute (n) el desacuerdo)..

En nuestra opinión, a causa de los efectos de los asuntos discutidos en el (los) párrafo (s) precedente (s), losestados financieros no dan un punto de vista verdadero y razonable de (o no `presentan razonablemente') laposición financiera de la Compañía al 31 de diciembre de 19x1, y de los resultados de sus operaciones y desus flujos de efectivo para el año que entonces terminó de acuerdo con ... (y no cumplen con...)."

4. EL DICTAMEN DEL AUDITOR SOBRE COMPROMISOS DE AUDITORIA CON PROPOSITOESPECIAL

El propósito de esta Norma Internacional de Auditoría (NIA) es establecer normas y proporcionarlineamientos en conexión con los compromisos de Auditoría con propósito especial, incluyendo:

Estados financieros preparados de acuerdo con una base integral de contabilización distinta de NormasInternacionales de Contabilidad o normas nacionales;

•

Cuentas específicas, elementos de cuentas, o partidas en un estado financiero (de aquí en adelante citadoscomo dictámenes sobre un componente de los estados financieros);

•

Cumplimiento con convenios contractuales; y• Estados financieros resumidos.•

El auditor deberá analizar y evaluar las conclusiones extraídas de la evidencia de Auditoría obtenida duranteel trabajo de Auditoría con propósito especial como la base para una expresión de opinión. El dictamen deberácontener una clara expresión escrita de opinión.

Consideraciones generales

Antes de emprender un trabajo de Auditoría con propósito especial, el auditor deberá asegurarse de que hayacuerdo con el cliente sobre la naturaleza exacta del trabajo y la forma y contenido del dictamen que seráemitido.

El dictamen del auditor sobre un trabajo de Auditoría con propósito especial, excepto por un informe sobreestados financieros resumidos, debería incluir los siguientes elementos básicos, ordinariamente en la siguientepresentación:

Título,• El destinatario,• Un párrafo de entrada o introductorio•

Identificación de la información financiera auditada, y• Una declaración de la responsabilidad del auditor.• Un párrafo de alcance (describiendo la naturaleza de una Auditoría)•

Referencia a NIAs aplicables a trabajos de Auditoría con propósito especial o a normas oprácticas nacionales relevantes, y

♦

Una descripción del trabajo que el auditor desempeño,♦ Un párrafo de opinión conteniendo una expresión de opinión sobre la información financiera,• La fecha del dictamen,• La dirección del auditor, y•

12

La firma del auditor.•

Cuando se le solicita que dictamine en un formato prescrito, el auditor deberá considerar la sustanciay texto del dictamen prescrito y, cuando sea necesario, deberá hacer los cambios apropiados paraconformarlo a los requerimientos de esta NIA, ya sea refraseando la forma o anexando un dictamenseparado.

El auditor deberá considerar si están claramente reveladas en la información financiera cualesquierainterpretaciones significativas de un convenio sobre el que se base la información financiera.

CAPITULO III

ESTADOS FINANCIEROS BASICOS

1. IDENTIFICACION DE LOS ESTADOS FINANCIEROS

Los estados financieros deben ser objeto de una identificación clara, y en su caso perfectamentedistinguidos de cualquier otra información publicada en el mismo documento emitido por la empresa.

Las Normas Internacionales de Contabilidad se aplican sólo a los estados financieros, y no afectan alresto de la información presentada en el informe anual o en otro documento similar.

Cada uno de los componentes de los estados financieros debe quedar claramente identificado.Además, los datos que siguen han de ser consignados en lugar destacado, y se repetirán cuantas vecessea necesario para una correcta comprensión de la información presentada:

(a) El nombre, u otro tipo de identificación, de la empresa que presenta la información;

(b) Si los estados financieros pertenecen a un empresario individual o a un grupo de empresas;

(c) La fecha de cierre o el periodo de tiempo cubierto por el estado financiero, según resulte apropiadoen función de la naturaleza del mismo;

(d) La moneda en la que se presenta la información, y

(e) El nivel de precisión utilizado en la presentación de las cifras de los estados financieros (millones,miles, etc.).

Los requisitos exigidos se cumplen normalmente, mediante informaciones que se suministran en lascabeceras de las páginas y en los encabezados de las columnas de cada página de los estadosfinancieros. Se hace necesaria la utilización de juicios al determinar la mejor manera de presentar estainformación. Por ejemplo, cuando los estados financieros se leen electrónicamente, no estánseparados en páginas convencionales, de forma que los anteriores elementos informativos se incluyenentre las cifras con la suficiente frecuencia como para asegurar una comprensión apropiada de lainformación que se suministra.

A menudo, los estados financieros se vuelven más comprensibles presentando las cifras en miles omillones de unidades monetarias. Esto es aceptable en la medida en que se informe sobre el nivel deprecisión de las cifras, y siempre que no se pierda información relevante por hacerlo.

13

Periodo sobre el cual se informa

Los estados financieros deben ser objeto de presentación con una periodicidad que, como mínimo, hade ser anual. Cuando, por circunstancias excepcionales, cambie la fecha del balance y presenteestados financieros para un periodo mayor o menor de un año, la empresa debe informar del periodoconcreto cubierto por los estados financieros, y además de:

(a) La razón por la que se usa un periodo diferente del anual, y

(b) El hecho de que las cifras comparativas que se ofrecen en los estados de resultados, cambios en elpatrimonio neto y flujos de efectivo, así como en las notas correspondientes, no son comparables a lasdel periodo corriente.

En circunstancias excepcionales, la empresa puede verse obligada a, o puede decidir cambiar la fechadel balance, como sucede en el caso de haber sido adquirida por otra empresa que confecciona subalance en una fecha diferente. En tal circunstancia, es importante que los usuarios sean conscientesde que los importes ofrecidos para el periodo corriente y los anteriores no resultan comparables, asícomo de los motivos por los que se ha producido este cambio de fechas de balance.

Normalmente, los estados financieros se preparan uniformemente, cubriendo intervalos anuales. Noobstante, determinadas empresas prefieren informar, por razones prácticas, sobre intervalos diferentesde tiempo, por ejemplo utilizando ejercicios de 52 semanas. Esta Norma no excluye tal práctica, yaque los estados financieros resultantes es poco probable que difieran, de forma significativa, de losque se hubieran presentado para el año completo.

Oportunidad

La utilidad de los estados financieros se ve perjudicada si éstos no se ponen a disposición de losusuarios dentro de un periodo razonable de tiempo, tras la fecha del balance. La empresa debe estar enposición de emitir sus estados financieros dentro de los seis meses posteriores a esta fecha. Ciertosfactores de naturaleza permanente, tales como la complejidad de las operaciones de la empresa, noconstituyen razones suficientes para justificar la falta de emisión a tiempo de la información. Enmuchos países, la legislación o las regulaciones de los mercados exigen periodos más cortos para laemisión de los estados financieros.

2. BALANCE DE SITUACION GENERAL

Información a revelar dentro del cuerpo del balance

Como mínimo, en el cuerpo del balance se deben incluir líneas con los importes que correspondan alas siguientes partidas:

(a) Propiedades, planta y equipo;

(b) Activos intangibles;

(c) Inversiones financieras (excluidas las mencionadas en los apartados d, f y g posteriores);

(d) Inversiones contabilizadas utilizando el método de la participación;

(e) Inventarios;

14

(f) Deudores comerciales y otras cuentas por cobrar;

(g) Efectivo y otros medios líquidos equivalentes;

(h) Acreedores comerciales y otras cuentas por pagar;

(i) Pasivos y activos de naturaleza fiscal, según exige la NIC 12, Impuesto sobre las Ganancias;

(j) Provisiones;

(k) Pasivos no corrientes con intereses;

(l) Intereses minoritarios, y

(m) Capital emitido y reservas.

Se deben presentar también, en el cuerpo del balance, líneas adicionales con las partidas, grupos oclases de partidas y subtotales cuando sean exigidas por alguna Norma Internacional de Contabilidad,o bien si tal tipo de presentación es necesaria para presentar razonablemente la posición financiera dela empresa.

La decisión de presentar partidas adicionales se basará en una evaluación de:

(a) Su naturaleza, liquidez de los activos e importancia relativa, lo que llevará a presentar porseparado, en la mayoría de los casos, a la plusvalía comprada, a los activos nacidos de capitalizargastos de desarrollo, y a separar los activos monetarios de los no monetarios y los corrientes de los nocorrientes;

(b) Su función dentro de la empresa, lo que llevará a presentar por separado los activos de laoperación y los financieros, los inventarios, las cuentas por cobrar y el efectivo y los demás medioslíquidos equivalentes, y

Los importes, naturaleza y plazo de los pasivos, lo que llevará, por ejemplo, a una presentación porseparado de los préstamos y provisiones con costo de aquellos que no lo tienen, debidamenteclasificados como corrientes o no corrientes.

•

3. INFORMACION A REVELAR DENTRO DEL CUERPO DEL BALANCE O EN LASNOTAS

La empresa debe proceder a revelar, ya sea en el cuerpo principal del balance de situación general oen las notas que se refieran al mismo, subdivisiones más detalladas de las partidas que componen laslíneas del balance, clasificadas de una forma apropiada a las operaciones llevadas a cabo por laentidad. Cada partida debe ser subdividida, cuando sea apropiado, según su naturaleza, tamaño ofunción. Además, deben ser presentadas por separado las porciones de cada partida relativas acantidades a pagar o cobrar de la empresa controladora, de las demás empresas que sean subsidiariasde la controladora, de las subsidiarias propias, de las empresas asociadas y de otros que tengan laconsideración de partes relacionadas con la entidad.

El detalle suministrado en las subdivisiones o subclasificaciones, ya se contengan en el cuerpo delbalance o en las notas al mismo, depende de las exigencias contenidas en las Normas Internacionalesde Contabilidad, así como de la naturaleza, tamaño y función de los importes correspondientes. Los

15

factores señalados en el párrafo anterior se utilizan también para decidir acerca de los criterios desubdivisión. El nivel de información suministrada será diferente para cada partida, por ejemplo:

(a) Los activos fijos tangibles se subdividirán por clases o grupos, Propiedades, Planta y Equipo;

(b) Las cuentas por cobrar de deudores se descompondrán según si proceden de clientes externos, declientes del grupo, de partes relacionadas, de anticipos y de otras partidas.

(c) Los inventarios se subdividirán en categorías tales como mercaderías, materias primas, materiales,productos en proceso y productos terminados;

(d) Las provisiones se desglosarán mostrando separadamente las que corresponden a provisiones porbeneficios a empleados y cualesquiera otros tipos que sean adecuados según las actividades de laempresa, y

(e) El capital en acciones y las reservas se desglosarán de forma que en ellos se muestren por separadolas distintas clases de aportaciones a título de capital, primas de emisión y reservas.

La empresa debe revelar, ya sea en el cuerpo principal del balance de situación general o en las notas,lo siguiente:

(a) Para cada una de las clases de capital aportado:

(i) El número de acciones autorizadas para su emisión;

(ii) El número de acciones emitidas y pagadas totalmente, así como l as emitidas pero aún no pagadasen su totalidad;

(iii) El valor nominal de las acciones, o el hecho de que no poseen valor nominal;

(iv) Una conciliación entre el número de acciones en circulación al principio y al final del periodo;

(v) Los derechos, preferencias y restricciones correspondientes a las acciones, incluyendo los quecorresponden a la percepción de dividendos y al reembolso del capital;

(vi) Las acciones que son poseídas por la misma empresa, o bien por sus subsidiarias o asociadas, y

(vii) Las acciones reservadas para emisión por causa de la existencia de opciones o contratos de venta,describiendo las condiciones e importes correspondientes;

(b) Una descripción de la naturaleza y destino de cada partida de reservas que figure en el patrimonioneto;

(c) En el caso de que se haya propuesto el pago de dividendos, pero no se haya aprobado todavía elreparto, los importes que se hayan incluido (o que no se hayan incluido) entre los pasivos por estemotivo, y

(d) El importe de cualesquiera dividendos preferidos acumulados, todavía no reconocidos a losposeedores de los correspondientes títulos.

Las empresas que no tengan dividido el capital en acciones, tales como las sociedades colectivas,deben dar una información que sea equivalente a la exigida en este párrafo, mostrando los

16

movimientos habidos, durante el periodo, en cada categoría de las que componen el patrimonio neto,así como informando sobre los derechos, preferencias y restricciones que le son aplicables.

4. ESTADO DE RESULTADOS

Como mínimo, en el cuerpo del estado de resultados se deben incluir líneas con los importes quecorrespondan a las siguientes partidas:

(a) Ingresos;

(b) Resultado de la operación;

(c) Gastos financieros;

(d) Participación en las pérdidas y ganancias de las empresas asociadas y negocios conjuntos que selleven contablemente por el método de la participación;

(e) Gasto por el impuesto sobre las ganancias;

(f) Pérdidas o ganancias por las actividades de operación;

(g) Resultados extraordinarios;

(h) Intereses minoritarios, y

(i) Ganancia o pérdida neta del periodo.

Se deben presentar también, en el cuerpo principal del estado de resultados, líneas adicionales con laspartidas, grupos o clases de partidas y subtotales, cuando sean exigidas por alguna NormaInternacional de Contabilidad, o bien si tal forma de presentación es necesaria para representarfielmente la posición financiera de la empresa.

5. INFORMACION A REVELAR DENTRO DEL CUERPO DEL ESTADO DERESULTADOS O EN LAS NOTAS

La empresa debe revelar, ya sea en el cuerpo principal del estado de resultados o en las notas almismo, un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de losmismos o en la función que vienen a desempeñar dentro de la empresa.

Las partidas de gastos se subdividen al objeto de revelar por separado la gama de componentes,relativos al desempeño financiero, que pueden diferir en cuanto a su estabilidad, potencial debeneficios o pérdidas y capacidad de predicción. Esta información se podrá suministrar en cualquierade las dos formas alternativas descritas a continuación.

La primera forma se denomina método de la naturaleza de los gastos. Los gastos se agrupanen el estado de resultados de acuerdo con su naturaleza (por ejemplo depreciación, comprasde materiales, costos de transporte, sueldos y salarios, costos de publicidad) y no seredistribuyen atendiendo a las diferentes funciones que se desarrollan en el seno de laempresa. Este método resulta simple de aplicar en muchas empresas pequeñas, puesto que noes necesario proceder a distribuir los gastos de la operación entre las diferentes funcionesllevadas a cabo dentro de la empresa. Un ejemplo de clasificación utilizando el método de la

♦

17

naturaleza de los gastos es el siguiente:

Ingresos

X

Otros ingresos de la operación

X

Variación de las existencias de productos terminados y en proceso

Consumos de materias primas y materiales secundarios

Gastos de personal

Gastos por depreciación y amortización

Otros gastos de operación

X

X

X

X

X

Total gastos de operación

(X)

Resultado de operación

X

La variación de los inventarios de productos terminados y en proceso durante el período, representaun ajuste de los gastos de producción, para reflejar el hecho de que la actividad productiva ha hechoaumentar el importe de esta partida, o bien que las ventas por encima del volumen producido hanhecho disminuir el saldo de inventarios. En algunos países, que utilizan esta forma de desglose, sepresentan los aumentos de las existencias de productos terminados y en proceso inmediatamentedespués de los ingresos. No obstante, esta forma de presentación no debe implicar que tales partidasrepresentan ingresos.

La segunda forma se denomina como método de la función de los gastos o método del "costode las ventas", y consiste en clasificar los gastos de acuerdo con su función como parte delcosto de las ventas o de las actividades de distribución o administración. Frecuentemente, estetipo de presentación suministrará, a los usuarios, información más relevante que la ofrecidapor la naturaleza de los gastos, pero hay que tener en cuenta que la distribución de los gastos

♦

18

por función puede resultar arbitraria, e implicar la realización de juicios subjetivos. Unejemplo de clasificación que utiliza el método de gastos por función es la siguiente:

Ingresos

Costo de las ventas

X

(X)

Margen bruto

Otros ingresos de operación

Gastos de distribución

Gastos de administración

Otros gastos de operación

X

X

(X)

(X)

(X)

Resultado de operación

X

Las empresas que clasifiquen sus gastos por función deberán presentar información adicional sobre lanaturaleza de tales gastos, donde incluirán al menos el monto de los gastos por depreciación yamortización y los gastos de personal.

La elección de la forma concreta de desglose, ya sea el método de los gastos por naturaleza o el de losgastos por función, depende tanto de factores históricos como del sector industrial donde se enmarquela compañía, y también del tipo de organización adoptado por la misma.

Una empresa debe revelar, ya sea en el cuerpo principal del estado de resultados o en las notas, elimporte de los dividendos por acción para el periodo cubierto por los estados financieros, incluyendotanto los acordados como los propuestos a la fecha del balance.

6. ESTADO DE GANANCIAS NO DISTRIBUIDAS

La empresa debe presentar, como un componente separado de sus estados financieros, un estado quemuestre:

19

(a) La ganancia neta o pérdida neta del periodo;

(b) Cada una de las partidas de gastos, ingresos, pérdidas o ganancias que, según lo requerido porotras Normas, se cargue o abone directamente al patrimonio neto, así como el total de esas partidas, y

(c) El efecto acumulado de los cambios en las políticas contables y en la corrección de erroresfundamentales, según lo requiere el tratamiento por punto de referencia de la NIC 8, Ganancia oPérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables.

Además, la empresa debe presentar, ya sea dentro de este estado o en las notas:

(d) Las operaciones de capital con los propietarios, así como los beneficios distribuidos a los mismos;

(e) El saldo de las ganancias o pérdidas acumulados al principio del periodo y en la fecha de cierre delbalance, así como los movimientos de los mismos durante el periodo, y

(f) Una conciliación entre el valor en libros y final de cada tipo de capital social, prima de emisión yreservas, informando por separado de cada movimiento habido en los mismos.

Los cambios en el patrimonio neto de la empresa, entre dos balances consecutivos, reflejan elincremento o decremento sufrido por sus activos netos, esto es en su riqueza, a lo largo del periodo,sobre la base de los principios particulares de medición adoptados por la empresa y declarados en losestados financieros. Salvo por el efecto de los cambios producidos por causa de las operaciones conlos propietarios, tales como aportaciones de capital y dividendos, la variación experimentada por elvalor del patrimonio neto representa el monto total de las ganancias y pérdidas generadas por lasactividades de la empresa durante el periodo.

7. ESTADO DE FLUJO DE EFECTIVO

La información sobre flujos de efectivo resulta útil al suministrar a los usuarios una base para laevaluación de la capacidad que la empresa tiene para generar efectivo y otros medios líquidosequivalentes, así como las necesidades de la empresa para la utilización de esos flujos de efectivo.

8. NOTAS A LOS ESTADOS FINANCIEROS

Estructura

En las notas a los estados financieros, la empresa debe:

(a) Presentar información acerca de las bases para la elaboración de los estados financieros, así comolas políticas contables específicas seleccionadas y aplicadas para las transacciones y sucesossignificativos;

(b) Incluir la información que, siendo exigida por las Normas Internacionales de Contabilidad, no hasido incluida en los demás componentes de los estados financieros;

(c) Suministrar información adicional que no se presenta en el cuerpo principal de los estadosfinancieros, pero resulta necesaria para la presentación razonable de la actividad y la situación de laempresa.

Las notas a los estados financieros deben presentarse de una forma sistemática. Cada partida delbalance de situación general, del estado de resultados y del estado de flujos de efectivo que esté

20

relacionada con una nota debe contener una referencia cruzada para permitir su identificación.

Las notas a los estados financieros comprenden descripciones narrativas y análisis detallados de laspartidas que se encuentran en el cuerpo principal del balance, del estado de resultados, del estado deflujos de efectivo y del estado de cambios en el patrimonio neto, así como informaciones de carácteradicional, tales como las relativas a las obligaciones contingentes o a los compromisos. En las notasse incluye información que las Normas Internacionales de Contabilidad exigen o aconsejan presentara las empresas, así como otro tipo de datos necesarios para conseguir una presentación razonable.

Las notas se pueden presentar en el siguiente orden, con el fin de ayudar a los usuarios a comprenderlos estados financieros y compararlos con los presentados por otras empresas:

(a) Una declaración de cumplimiento con las Normas Internacionales de Contabilidad.

(b) Una declaración sobre la base o bases de medición usadas en los estados financieros, así como laspolíticas contables aplicadas;

(c) Información de apoyo para las partidas presentadas en el cuerpo principal de cada uno de losestados financieros, en el mismo orden en que figuran éstos y, dentro de cada uno, las líneas que loscomponen, y

(d) Otras informaciones, entre las que se pueden incluir:

(i) Contingencias, compromisos y otras informaciones de carácter financiero, e

(ii) Revelaciones de carácter no financiero.

En ciertas circunstancias, puede ser necesario o deseable cambiar el orden de las partidas específicasdentro de las notas. Por ejemplo, la información sobre las tasas de interés y los ajustes para obtener elvalor razonable, pueden combinarse con informaciones sobre los vencimientos de los instrumentosfinancieros, aunque los primeros datos se refieran al estado de resultados y los segundos esténrelacionados con el balance de situación. No obstante, la estructura sistemática dada para el orden delas notas se debe conservar, en la medida de lo posible.

La información acerca de las bases de medición usadas para la preparación de los estados financierosy las políticas contables específicas pueden ser agrupadas y presentadas como un componenteseparado de los estados financieros.

Revelación de las políticas contables

La sección relativa a las políticas contables incluida entre las notas a los estados financieros, debecontener las siguientes descripciones:

(a) La base o bases de medición utilizadas al preparar los estados financieros, y

(b) Cada una de las políticas contables específicas utilizadas, que resulten necesarias para unacomprensión apropiada del contenido de los estados financieros.

Además de las políticas específicas utilizadas al elaborar los estados financieros, es importante paralos usuarios tomar conciencia de la base o bases de medición utilizadas (costo histórico, valorrealizable, valor razonable o valor presente), puesto que son el fundamento para la preparación de los

21

estados financieros en su conjunto. Cuando se haya usado más de una base de medición al prepararlos estados financieros, por ejemplo si se han revaluado ciertos activos no corrientes, será suficientecon suministrar una indicación respecto a las categorías de activos y pasivos a los cuales se haaplicado esta otra base de valoración.

Al decidir si una determinada política contable debe ser revelada en las notas, la gerencia considerarási este dato puede ser de utilidad a los usuarios para comprender la forma en la que las transacciones yotros sucesos se verán reflejados al informar de la rentabilidad y la situación financiera. Las políticascontables que la empresa puede considerar para informar al respecto incluyen, pero no se restringen a,los siguientes:

(a) Reconocimiento de ingresos;

(b) Principios de consolidación, tanto para las empresas subsidiarias como para las asociadas;

(c) Combinaciones de negocios;

(d) Negocios conjuntos;

(e) Reconocimiento, depreciación y deterioro del valor de los activos tangibles e intangibles;

(f) Capitalización de costos financieros y otros gastos;

(g) Contratos de construcción;

(h) Inversiones inmobiliarias;

(i) Inversiones e instrumentos financieros;

(j) Arrendamientos financieros;

(k) Costos de investigación y desarrollo;

(l) Inventarios;

(m) Impuestos, incluyendo los diferidos;

(n) Provisiones;

(o) Costos por beneficios para empleados;

(p) Conversión de moneda extranjera y cobertura de las operaciones;

(q) Definición de segmentos del negocio y segmentos geográficos, así como las bases para el repartode los costos entre los segmentos;

(r) Definiciones de efectivo y otros medios líquidos equivalentes;

(s) Contabilidad en épocas de inflación, y

(t) Subvenciones del gobierno.

22

Otras Normas Internacionales de Contabilidad exigen información sobre políticas contablesespecíficos en muchas de esas áreas.

Cada empresa habrá de considerar la naturaleza de sus operaciones, así como los principios y políticasque el usuario desea conocer, a través de la información financiera, sobre tal tipo de empresa. Porejemplo, de todas las empresas del sector privado se espera que revelen las políticas que siguenrespecto al impuesto sobre las ganancias, incluyendo activos y pasivos por impuestos diferidos.Cuando una empresa tiene un número significativo de operaciones o transacciones en monedaextranjera, puede esperarse de ella que informe acerca de las políticas contables seguidas para elreconocimiento de pérdidas y ganancias por diferencias de cambio, así como acerca de la cobertura delas mismas. En los estados financieros consolidados, se habrán de revelar las políticas utilizadas parala determinación de la plusvalía comprada y los intereses minoritarios.

Otras informaciones a revelar

La empresa debe informar de lo siguiente, siempre que no se haya cubierto con la informaciónincluida en otro lugar dentro de los estados financieros:

(a) El domicilio y forma legal de la empresa, así como el país en que se constituyó y la gerencia de susede social (o el domicilio principal donde desarrolle sus actividades, si es diferente de la sede social);

(b) Una descripción de la naturaleza de las operaciones de la empresa, así como de sus principalesactividades;

(c) El nombre de la empresa controladora directa y de la controladora última del grupo al que,eventualmente, pertenezca, y

(d) El número de trabajadores al final del periodo, o la cifra media habida en el mismo.

9. CARTAS A LA GERENCIA

Es un informe especial de Auditoría que contiene asuntos de vital importancia, de manera querequiere la atención directa del ejecutivo de mayor jerarquía dentro de la empresa, o de la JuntaDirectiva si es preciso; revistiendo en consecuencia, una calidad superior dentro de los informesespeciales.

Algunos de los puntos que con más frecuencia se incluyen en estos informes, se refieren a laorganización y comprende, entre otros los siguientes:

Niveles de autoridad bien delimitados y adecuada asignación de funciones, para eliminar:• Duplicación de funciones.♦ Exceso en las atribuciones asignadas.♦ Excesiva e innecesaria división de funciones.♦

Acertado flujo de las decisiones, contra:• Organización mal estructurada.♦ Falta de coordinación.♦ Excesivo papeleo.♦ Etc.♦

Diferencia de la carta a al gerencia con la carta de recomendaciones:

La diferencia fundamental, como ya es fácil de concebir, es la calidad superior de estas cartas, quedepende de la importancia de los asuntos tratados en las mismas.

23

CAPITULO IV

INFORMES ESPECIALES DE AUDITORIA

1. PREPARACION DEL INFORME

Un informe de Auditoría debe ser claro, conciso y fácil de seguir. Deben evitarse los párrafos largos ycomplicados así como las frases elegantes. Algunos términos técnicos necesariamente deben serempleados, pero debe hacerse un esfuerzo para utilizar lenguaje comercial en lugar de términosestrictamente técnico−contables. Los errores gramaticales, as faltas de ortografía y las expresionespopulares son inexcusables en documentos de este tipo.

La mecanografía de informes de Auditoría, especialmente de orden adecuado en los estadosfinancieros y cédulas, requiere un grado considerable de habilidad y experiencia.

Para evitar embarazosos errores en informes de Auditoría, son necesarias rigurosas normas deverificación. Después que le informe ha sido mecanografiado, cada cálculo y suma deberán serverificados. Importes, fechas y nombres tomados de informes anteriores deberán ser comparados conestos informes. La precisión de los estados financieros, cédulas anexas y cifras del cuerpo delinforme, deberá determinarse por comparación con los papeles de trabajo.

2. Dictámenes sobre estados financieros preparados de acuerdo con una base integral decontabilización distinta de las normas internacionales de contabilidad o normas nacionales.

Una base integral de contabilización comprende un conjunto de criterios usados en la preparación delos estados financieros, que aplica a todas las partidas de importancia relativa y que tiene un soportesustancial. Un conglomerado de convenciones contables ideadas para acomodarse a una preferenciaindividual no es una base integral de contabilización. Otros marcos conceptuales integrales parainformes financieros pueden incluir:

El que usa la entidad para preparar su declaración de impuestos.♦ La base de contabilización sobre las entradas y salidas de efectivo.♦ Las reglas de una dependencia gubernamental y reglamentadora para informes financieros.♦

El dictamen del auditor sobre estados financieros preparados de acuerdo con otra base integral decontabilización debería incluir una declaración que indique la base de contabilización usada o deberíareferirse a la nota a los estados financieros que da dicha información. La opinión debería declarar silos estados financieros están preparados, respecto de todo lo importante, de acuerdo con la baseidentificada de contabilización.

Si los estados financieros preparados sobre otra base integral, no están adecuadamente titulados o labase de contabilización no es revelada adecuadamente, el auditor deberá emitir un dictamenapropiadamente modificado.

3. Dictámenes sobre un componente de los estados financieros

Puede pedirse al auditor que exprese una opinión sobre uno o más componentes de los estadosfinancieros, por ejemplo, cuentas por cobrar, inventarios etc. Este tipo de trabajo puede ser llevado acabo como un trabajo separado o conjuntamente con una Auditoría de los estados financieros de laentidad. Sin embargo, este tipo de trabajo no da como resultado un dictamen sobre los estadosfinancieros tomados como un todo y, consecuentemente, el auditor debería expresar una opinión sólorespecto de si el componente auditado está preparado, respecto de todo lo importante, de acuerdo conla base identificada de contabilización.

24

Al determinar el alcance del trabajo el auditor deberá considerar aquellas partidas de los estadosfinancieros que estén interrelacionadas y que podrían en forma importante afectar a la informaciónsobre la que se va a expresar la opinión de Auditoría.

El auditor deberá considerar el concepto de importancia relativa en relación con el componente de losestados financieros sobre el que se dictamina.

El dictamen del auditor sobre un componente de los estados financieros debería incluir unadeclaración que indique la base de contabilización de acuerdo a la cual se presenta el componente, oque se refiera a un convenio que especifique la base. La opinión debería declarar si el componenteestá preparado, respecto de todo lo importante, de acuerdo con la base de contabilización identificada.

Cuando se ha expresado una opinión adversa o una abstención de opinión sobre los estadosfinancieros completos, el auditor debería dictaminar sobre componentes no son tan grandes como paraconstituir una porción principal de los estados financieros.

4. Dictámenes sobre cumplimiento con convenios contractuales

Puede solicitarse al auditor que dictamine sobre el cumplimiento de una entidad con ciertos aspectosde convenios contractuales, como contratos de emisión de bonos o convenios de préstamos. Dichosconvenios ordinariamente requieren que la entidad cumpla con una variedad de tratos que implicanasuntos tales como pagos de interés, mantenimiento de índices financieros predeterminados,restricción de pagos de dividendos y el uso de los productos por ventas de propiedad.

Los compromisos para expresar una opinión respecto del cumplimiento de una entidad con losconvenios contractuales deberían desarrollarse sólo cuando los aspectos generales del cumplimientose relacionan con asuntos financieros y contables dentro del alcance de la competencia profesional delauditor.

El dictamen debería declarar si, según opinión del auditor, la entidad ha cumplido con las condicionesparticulares del convenio.

5. Dictámenes sobre estados financieros resumidos

Una entidad puede preparar estados financieros resumiendo sus estados financieros anuales auditados,con el propósito de informar a los grupos de usuarios interesados en los puntos sobresalientes sólo dela posición financiera de la entidad y de los resultados de sus operaciones. A menos que el auditorhaya expresado una opinión de Auditoría sobre los estados financieros delos cuales se derivan losestados financieros resumidos, el auditor no debería dictaminar sobre estados financieros resumidos.

Los estados financieros resumidos no contienen toda la información requerida por el marcoconceptual para informes financieros usado para los estados financieros anuales auditados,consecuentemente, textos como verdadero y justo o presentan razonablemente, respecto de todo loimportante, no se usan por el auditor cuando expresa una opinión sobre estados financieros resumidos.

El dictamen del auditor sobre estados financieros resumidos deberá incluir los siguientes elementosbásicos ordinariamente en la siguiente presentación:

Título,• Destinatario,• Una identificación de los estados financieros auditados de los cuales se derivaron los estadosfinancieros resumidos,

•

25

Una referencia a la fecha del dictamen de Auditoría sobre los estados financieros sin resumir y el tipode opinión dado en ese dictamen,

•

Una opinión respecto de si la información en los estados financieros resumidos es consistente con losestados financieros auditados de los cuales se derivó. Cuando el auditor ha emitido una opiniónmodificada sobre los estados financieros sin resumir y no obstante está satisfecho con la presentaciónde los estados financieros resumidos, el dictamen de Auditoría debería declarar que, aunqueconsistentes con los estados financieros sin resumir, los estados financieros resumidos se derivaron deestados financieros sobre los cuales se emitió un dictamen de Auditoría modificado,

•

Una declaración, o referencia a la nota dentro de los estados financieros resumidos, que indica quepara una mejor comprensión del desempeño financiero de una entidad, y de su posición financiera ydel alcance de la Auditoría desarrollada, los estados financieros resumidos deberían leerseconjuntamente con los estados financieros sin resumir y con el dictamen de Auditoríaconsecuentemente,

•

Fecha del dictamen,• Dirección del auditor, y• Firma del auditor.•

Ejemplos de dictámenes sobre estados financieros preparados de acuerdo con una base integral decontabilización distinta de Normas Internacionales de Contabilidad o de Normas Nacionales.

ANEXO No. 1

INFORME DEL AUDITOR

BANCO XX, S. A.

C O N T E N I D O

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS

EL 31 DICIEMBRE DE 1998 Y 1997

Balances Generales

Estados de Resultados

Estados de Patrimonio de los Accionistas

Estados de Flujo de Efectivo

Notas de los Estados Financieros

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas del

BANCO XX, S. A.

Hemos auditado los balances generales adjuntos del Banco XX, S. A., al 31 de diciembre de1998 y 1997, así como los correspondientes estados de resultados, de patrimonio de los

26

accionistas, y de flujo de efectivo por los años terminados en esas fechas. La responsabilidad delos estados financieros corresponde a la administración del banco, consistiendo la nuestra enexpresar una opinión sobre los mismos, basados en la revisión practicada.

Efectuamos el examen de cada año, de acuerdo con normas de Auditoría generalmenteaceptadas, las que requieren que el trabajo sea planificado y realizado para obtener unaseguridad razonable de que los estados financieros no contienen errores importantes. Unexamen de esta naturaleza incluye la revisión, sobre bases selectivas, de la evidencia que soportalas cantidades y revelaciones presentadas. Incluye también la evaluación de los principios decontabilidad utilizados, de las estimaciones importantes hechas por la administración y de lapresentación general de los estados financieros. Consideramos que el trabajo de auditoriarealizado, provee de bases razonables para emitir una opinión.

El objetivo de los estados financieros que se acompañan es presentar la situación financiera yeconómica del Banco XX, S. A. en forma independiente de su empresa relacionada Financiera YZ, S.A., de la cual posee el 88% de su capital. En consecuencia, no se incluyen cifras consolidadas y/ocombinadas.

Como se describe en la nota No. 3, estos Estados Financieros fueron preparados de conformidad conlas practicas contables basadas en resoluciones emitidas por la Junta Monetaria y la Superintendenciade Bancos., que constituye una base comprensiva de contabilidad distinta a Principios de ContabilidadGeneralmente Aceptados.

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente la situaciónfinanciera del Banco XX, S. A. al 31 de diciembre de 1998 y 1997, el resultado de sus operaciones yel flujo de efectivo por los años terminados en esas fechas, de conformidad con la reglamentación delas operaciones contables emitida por la Superintendencia de Bancos y la Junta Monetaria.

Gómez & Torres, CPA

Firma Miembro

X & Y

Lic. Víctor Manuel Contreras

Contador Público y Auditor

Colegiado No. 1234

Guatemala, 31 de enero de 2001

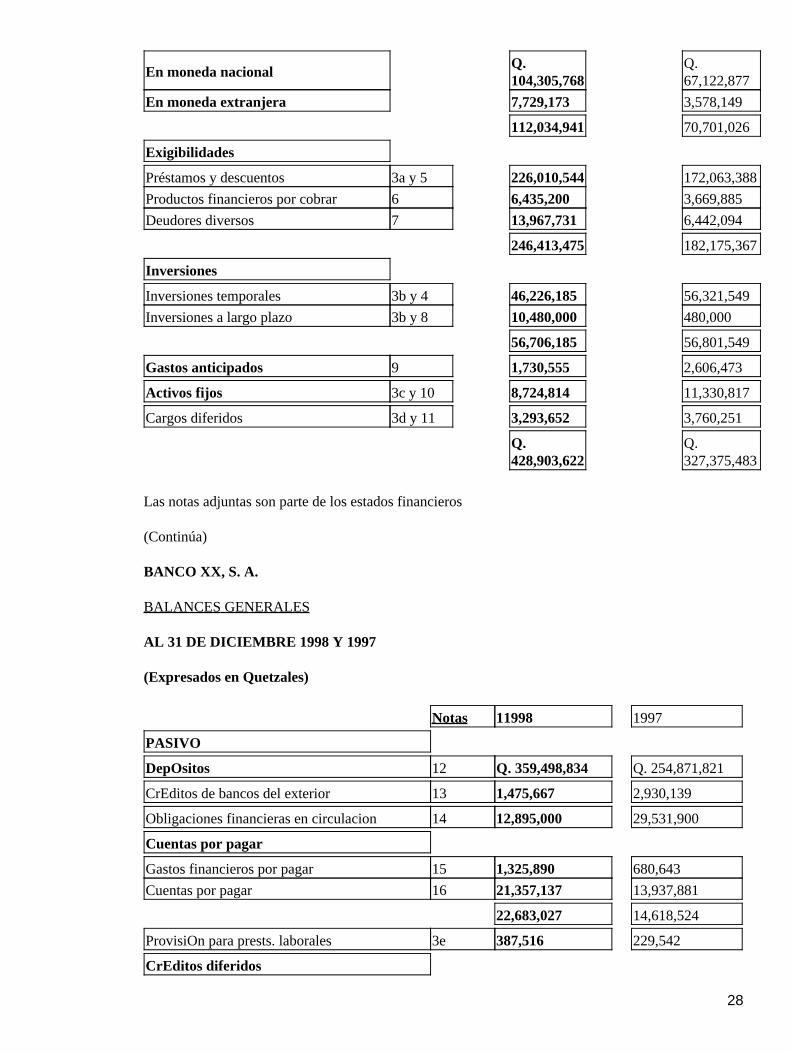

BANCO XX, S. A.

BALANCES GENERALES

AL 31 DE DICIEMBRE DE 1998 Y 1997

(Expresados en Quetzales)

Notas 1998 1997

ACTIVO

Disponibilidades

27

En moneda nacionalQ.104,305,768

Q.67,122,877

En moneda extranjera 7,729,173 3,578,149

112,034,941 70,701,026

Exigibilidades

Préstamos y descuentos 3a y 5 226,010,544 172,063,388

Productos financieros por cobrar 6 6,435,200 3,669,885

Deudores diversos 7 13,967,731 6,442,094

246,413,475 182,175,367

Inversiones

Inversiones temporales 3b y 4 46,226,185 56,321,549

Inversiones a largo plazo 3b y 8 10,480,000 480,000

56,706,185 56,801,549

Gastos anticipados 9 1,730,555 2,606,473

Activos fijos 3c y 10 8,724,814 11,330,817

Cargos diferidos 3d y 11 3,293,652 3,760,251

Q.428,903,622

Q.327,375,483

Las notas adjuntas son parte de los estados financieros

(Continúa)

BANCO XX, S. A.

BALANCES GENERALES

AL 31 DE DICIEMBRE 1998 Y 1997

(Expresados en Quetzales)

Notas 11998 1997

PASIVO

DepOsitos 12 Q. 359,498,834 Q. 254,871,821

CrEditos de bancos del exterior 13 1,475,667 2,930,139

Obligaciones financieras en circulacion 14 12,895,000 29,531,900

Cuentas por pagar

Gastos financieros por pagar 15 1,325,890 680,643

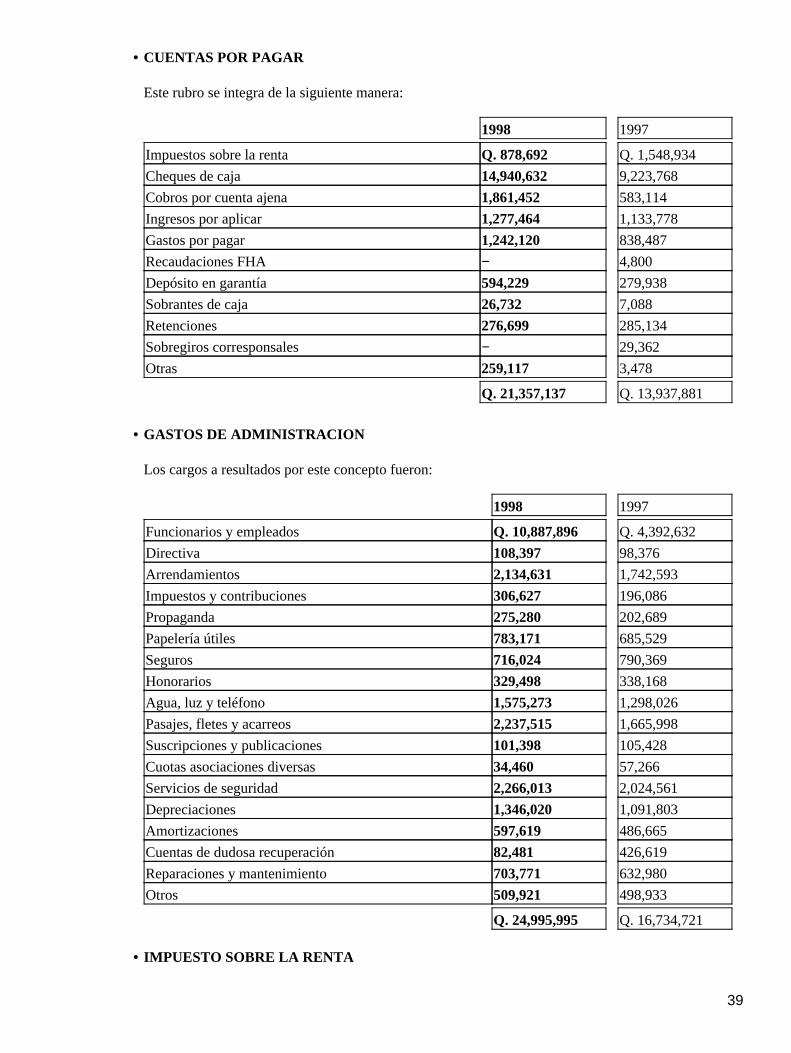

Cuentas por pagar 16 21,357,137 13,937,881

22,683,027 14,618,524

ProvisiOn para prests. laborales 3e 387,516 229,542

CrEditos diferidos

28

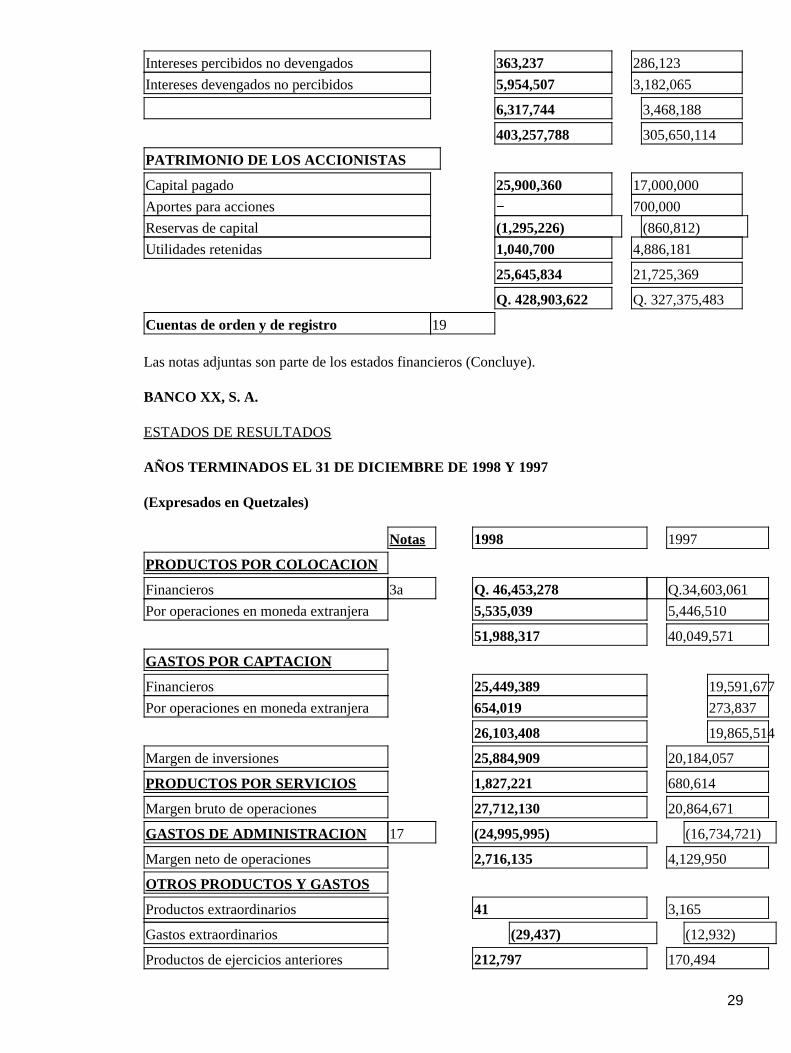

Intereses percibidos no devengados 363,237 286,123

Intereses devengados no percibidos 5,954,507 3,182,065

6,317,744 3,468,188

403,257,788 305,650,114

PATRIMONIO DE LOS ACCIONISTAS

Capital pagado 25,900,360 17,000,000

Aportes para acciones − 700,000

Reservas de capital (1,295,226) (860,812)

Utilidades retenidas 1,040,700 4,886,181

25,645,834 21,725,369

Q. 428,903,622 Q. 327,375,483

Cuentas de orden y de registro 19

Las notas adjuntas son parte de los estados financieros (Concluye).

BANCO XX, S. A.

ESTADOS DE RESULTADOS

AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 1998 Y 1997

(Expresados en Quetzales)

Notas 1998 1997

PRODUCTOS POR COLOCACION

Financieros 3a Q. 46,453,278 Q.34,603,061

Por operaciones en moneda extranjera 5,535,039 5,446,510

51,988,317 40,049,571

GASTOS POR CAPTACION

Financieros 25,449,389 19,591,677

Por operaciones en moneda extranjera 654,019 273,837

26,103,408 19,865,514

Margen de inversiones 25,884,909 20,184,057

PRODUCTOS POR SERVICIOS 1,827,221 680,614

Margen bruto de operaciones 27,712,130 20,864,671

GASTOS DE ADMINISTRACION 17 (24,995,995) (16,734,721)

Margen neto de operaciones 2,716,135 4,129,950

OTROS PRODUCTOS Y GASTOS

Productos extraordinarios 41 3,165

Gastos extraordinarios (29,437) (12,932)

Productos de ejercicios anteriores 212,797 170,494

29

Gastos de ejercicios anteriores (980,144) (61,178)

(796,743) 99,549

Utilidad bruta 1,919,392 4,229,499

Impuesto sobre la renta 18 (878,692) (994,353)

Utilidad neta Q. 1,040,700 Q. 3,235,146

Las notas adjuntas son parte de los estados financieros

BANCO XX, S. A.

ESTADOS DE PATRIMONIO DE LOS ACCIONISTAS

AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 1998 Y 1997

(Expresados en Quetzales)

Saldos al

31−12−97Aumentos

Disminu−

ciones

Saldos al

31−12−98

CAPITAL PAGADO

3,000,000 accionesnominativas con valor deQ 10 cada una

Q.30,000,000 Q. 30,000,000

Acciones por suscribir (13,000,000) 8,900,360 (4,099,640)

17,000,000 25,900,360

APORTES PARAACCIONES

(*) 700,000 700,000 −

RESERVAS DECAPITAL

Reserva legal 62,619 306,927 369,546

Reserva para futurosdividendos

(*) 420,367 420,367 −

Reserva para valuación deactivos

(1,933,198) 1,297,462 (3,230,660)

Reserva para eventualidades 69,400 136,488 205,888

Reserva para reinversión

de utilidades520,000 840,000 1,360,000

(860,812) (1,295,226)

UTILIDADESRETENIDAS

De ejercicios anteriores 4,886,181 4,886,181

Utilidad del período − 1,040,700 1,040,700

Traslado a reservas − 1,283,415 (1,283,415)

30

Capitalización en acciones − 3,602,766 (3,602,766)

4,886,181 1,040,700

Q.21,725,369

11,224,475 7,304,010 Q. 25,645,834

Valor en libros por acción Q. 12.77 Q. 9.90

(*) Cifras capitalizadas

Las notas adjuntas son parte de los estados financieros

BANCO XX, S. A.

ESTADOS DE FLUJO DE EFECTIVO

AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 1998 Y 1997

Aumento (Disminución) de recursos

(Expresados en Quetzales)

1998 1997

ACTIVIDADES DEOPERACION:

Utilidad neta Q. 1,040,700 Q. 3,235,146

Conciliación entre lautilidad neta y elefectivo provisto poractividades deoperación:

Provisión paracuentas incobrables

− 426,619

Amortizaciones 597,619 486,665

Depreciaciones 1,346,020 1,091,803

Provisión paraprestacioneslaborales

364,782 176,492