capítulo: 7

DESCRIPTION

Capítulo: 7. Efectivo e Inversiones Temporales. Información de los Estados Financieros. Los estados financieros suministrarán información acerca de: Activos, Recursos de la organización Pasivos, Adeudos u obligaciones con terceros Patrimonio neto, Aportaciones y los recursos internos - PowerPoint PPT PresentationTRANSCRIPT

1

Capítulo: 7

Efectivo e Inversiones Temporales

2

Información de los Estados Financieros• Los estados financieros

suministrarán información acerca de: – Activos,

• Recursos de la organización – Pasivos,

• Adeudos u obligaciones con terceros– Patrimonio neto,

• Aportaciones y los recursos internos – Gastos e ingresos,

• Incluyendo las perdidas y ganancias– Otros cambios en el patrimonio neto y – Flujos de efectivo

3

Sección de activos en el Balance General

• Se realiza en forma jerárquica, según la facilidad que tengan de convertirse en efectivo.

-Efectivo -Bancos

Circulante -Inversiones temporales -Clientes -Cuentas y documentos por pagar

Activo -Inventarios

-Equipo de transporte -Maquinaria

No circulante -Terrenos -Edificios -Equipo de oficina -Patentes y marcas registradas

4

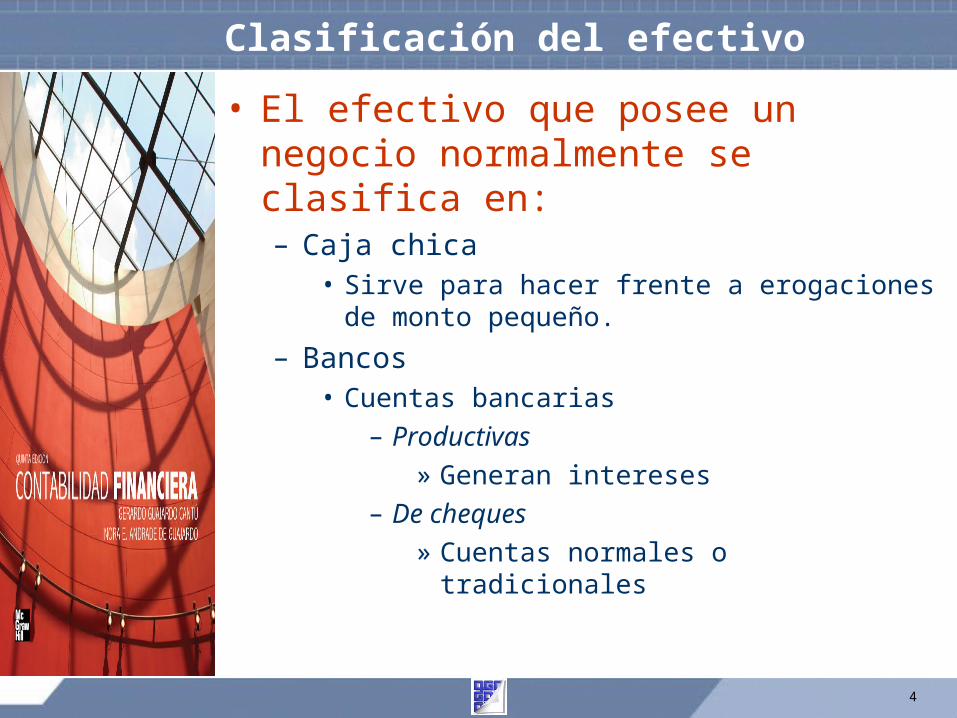

Clasificación del efectivo • El efectivo que posee un negocio

normalmente se clasifica en: – Caja chica

• Sirve para hacer frente a erogaciones de monto pequeño.

– Bancos • Cuentas bancarias

– Productivas » Generan intereses

– De cheques » Cuentas normales o tradicionales

5

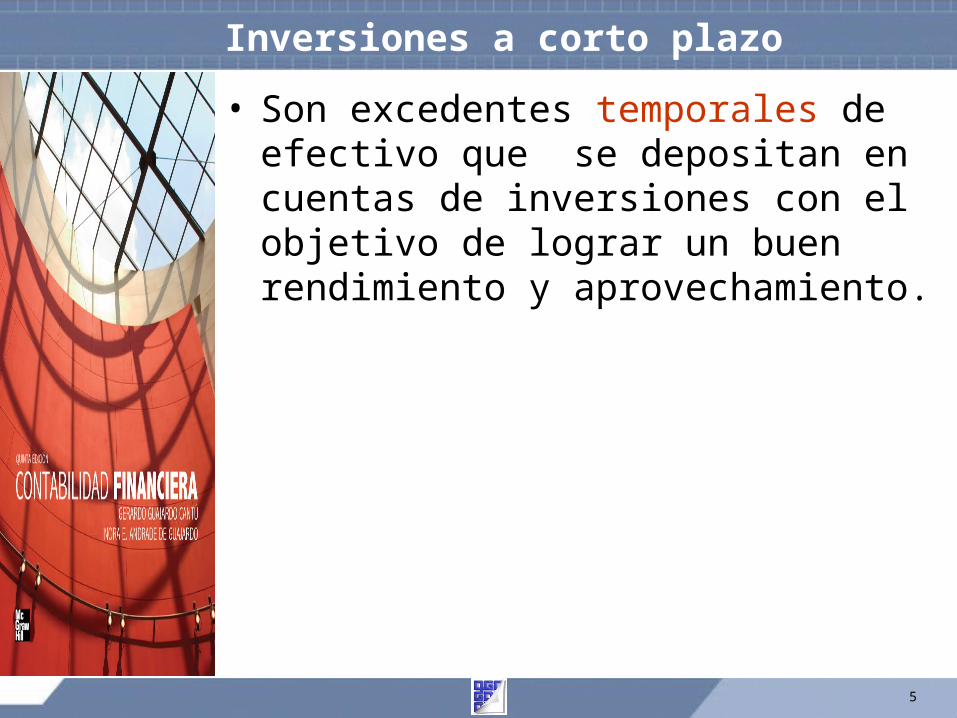

Inversiones a corto plazo • Son excedentes temporales de

efectivo que se depositan en cuentas de inversiones con el objetivo de lograr un buen rendimiento y aprovechamiento.

6

Efectivo disponible

Efectivo en caja (+) Bancos (+) Inversiones a corto plazo (=) Efectivo disponible

7

Administración del efectivo • Se centra en dos áreas:

– Presupuesto de efectivo • Identifica los requisitos o sobrantes

de efectivo en un periodo determinado.

– Control contable • Asegura que el efectivo sea utilizado

para propósitos propios de la empresa.

8

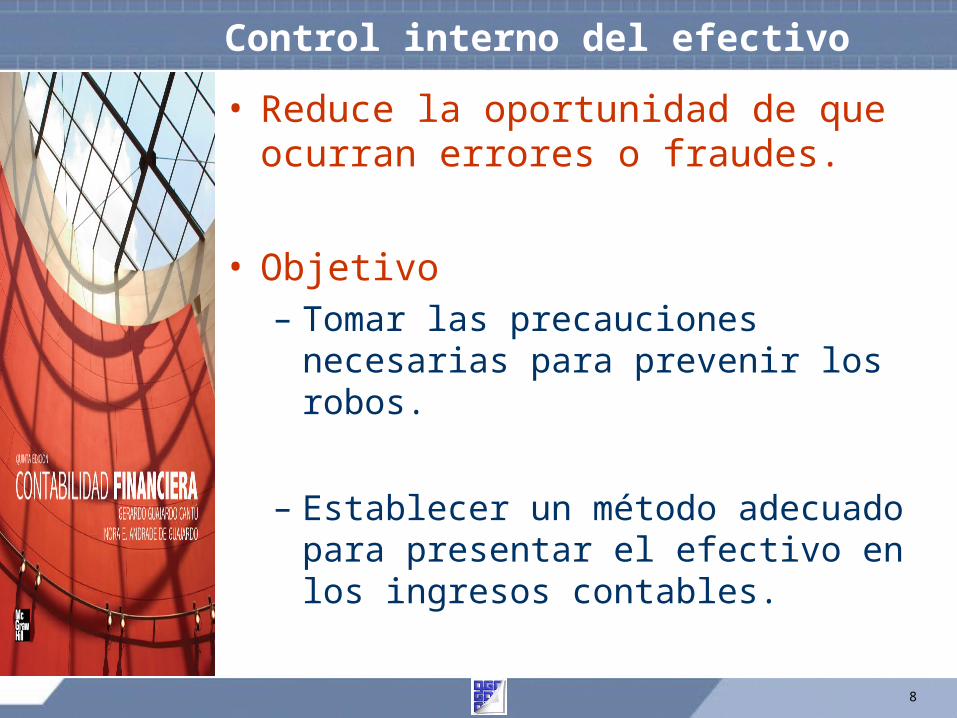

Control interno del efectivo • Reduce la oportunidad de que

ocurran errores o fraudes.

• Objetivo– Tomar las precauciones necesarias

para prevenir los robos.

– Establecer un método adecuado para presentar el efectivo en los ingresos contables.

9

Efectivo en caja y bancos • Fondo de caja chica

– Caja chica o fondo fijo de caja chica• Fondo de efectivo para efectuar

pagos de sumas pequeñas

10

Fondo de caja chica: registro contable• Creación del fondo de caja chica

– Se determina la cantidad necesaria para formar el fondo de caja chica.

– Registro contable

Cuenta Debe HaberCaja chica $15,000 Bancos $15,000

11

Fondo de caja chica: registro contable• Erogaciones a través del fondo

– Control de los desembolsos mediante recibos o comprobantes de caja.

12

Fondo de caja chica: registro contable• Reposición del fondo

– Reposición de desembolsos • Elaboración de un reporte especificando los

conceptos de cada desembolso.

– Registro contable

Cuenta Debe HaberPapelería $250 Bancos $250

13

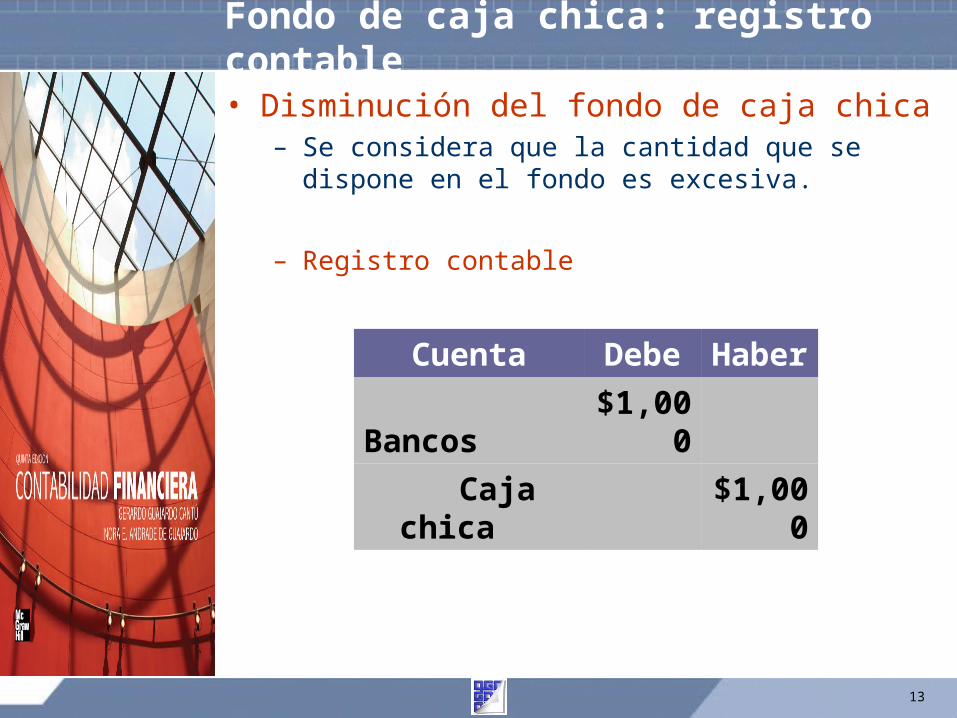

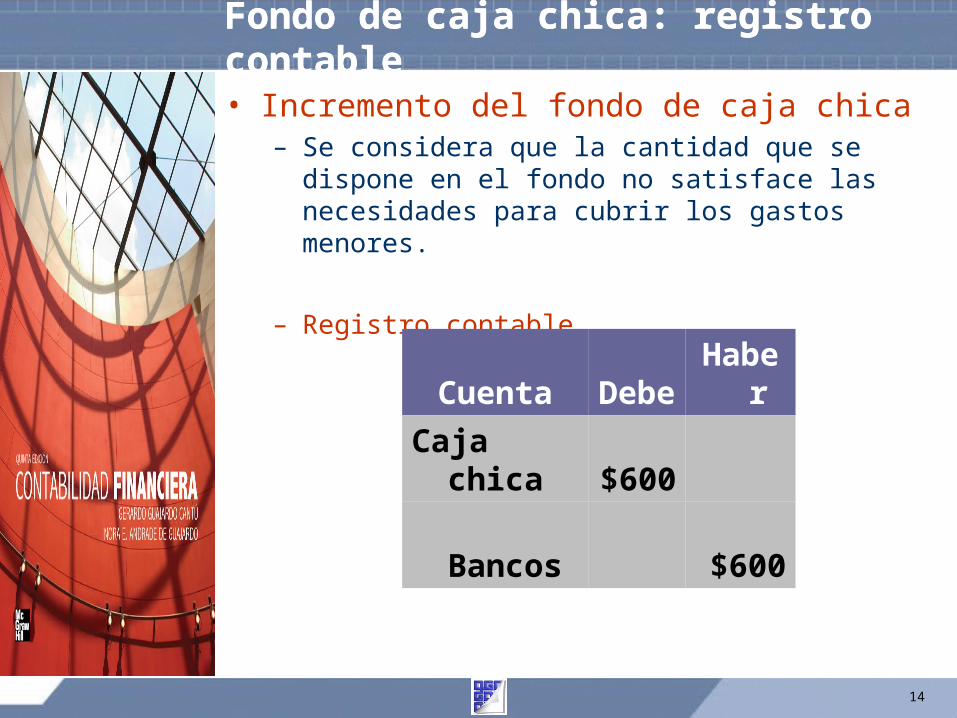

Fondo de caja chica: registro contable• Disminución del fondo de caja chica

– Se considera que la cantidad que se dispone en el fondo es excesiva.

– Registro contable

Cuenta Debe HaberBancos $1,000 Caja chica $1,000

14

Fondo de caja chica: registro contableFondo de caja chica: registro contable• Incremento del fondo de caja chica

– Se considera que la cantidad que se dispone en el fondo no satisface las necesidades para cubrir los gastos menores.

– Registro contable

Cuenta Debe HaberCaja chica $600 Bancos $600

15

Efectivo en bancos (cuenta de cheques) • Conciliación bancaria:

– Razones básicas por las cuales el saldo del banco no concuerda con el que aparece en los libros de una compañía:

1. Depósitos en transito: • Depósitos que realizó a destiempo la

empresa, para incluirlos en el estado del banco.

2. Cheques pendientes de cobro: • Cheques que no se han presentado para su

cobro. 3. Errores del banco:

• Cargar o abonar una cuenta con cheque de otra compañía.

16

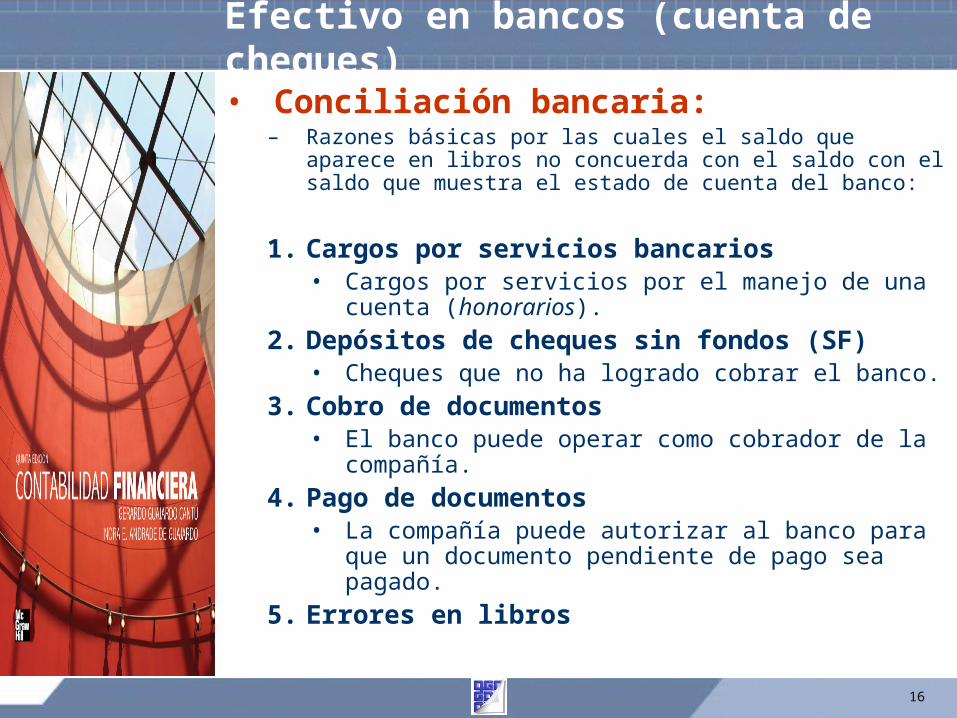

Efectivo en bancos (cuenta de cheques) • Conciliación bancaria:

– Razones básicas por las cuales el saldo que aparece en libros no concuerda con el saldo con el saldo que muestra el estado de cuenta del banco:

1. Cargos por servicios bancarios • Cargos por servicios por el manejo de una

cuenta (honorarios). 2. Depósitos de cheques sin fondos (SF)

• Cheques que no ha logrado cobrar el banco. 3. Cobro de documentos

• El banco puede operar como cobrador de la compañía.

4. Pago de documentos • La compañía puede autorizar al banco para

que un documento pendiente de pago sea pagado.

5. Errores en libros

17

Formas de conciliación • Existen tres formas de conciliar los

saldos del banco y el de los registros contables (libros):

– A partir del saldo de los registros contables de la empresa se llega al saldo del estado de cuenta.

– Con base en el saldo del estado de cuenta se llega al saldo en libros.

– Por conciliación cuadrada• Se parte de ambos saldos para llegar a un

saldo conciliado.

18

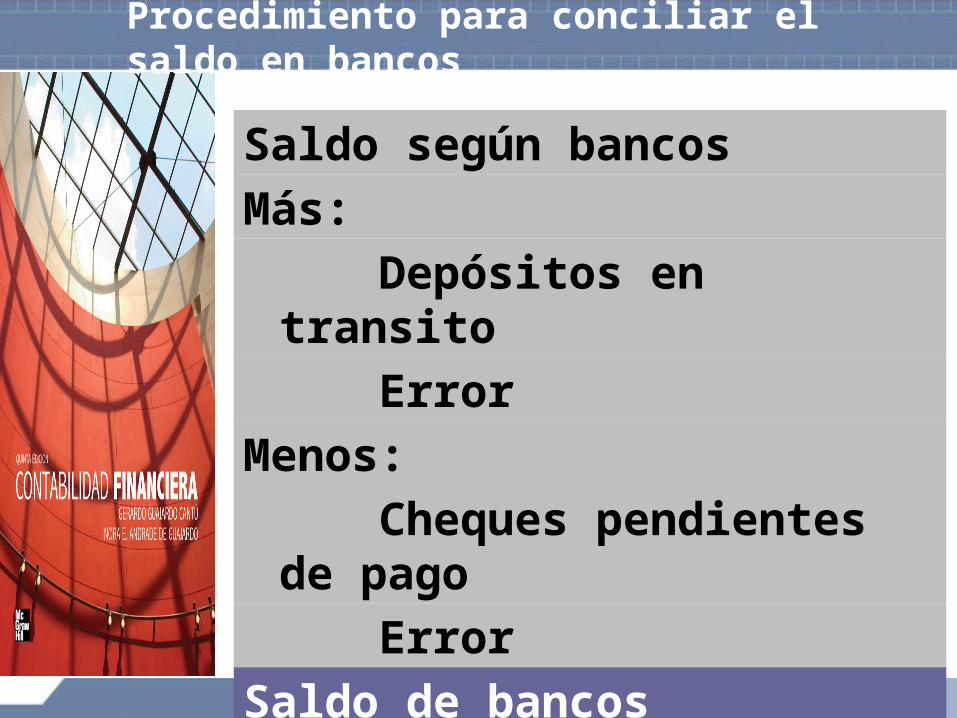

Procedimiento para conciliar el saldo en bancos

Saldo según bancos Más: Depósitos en transito Error Menos: Cheques pendientes de pago Error Saldo de bancos conciliado

19

Procedimiento para conciliar el saldo en libros

Saldo según libros Más: Cobros de documentos Cobros de intereses s/ documentos Error en registro de entradas y/o salidas de efectivoMenos: Cargos por servicios bancarios Cargos por cobro de documentos Pagos de documentos Pagos de intereses Deposito de cheques SF Error en registro de entradas y/o salidas de efectivo Saldo en libro conciliado

20

Conciliación bancaria • El saldo en libros conciliado debe

ser igual al saldo bancario conciliado.

21

Inversiones temporales • Están representadas por valores

negociables o por cualquier otro instrumento de inversión– Convertibles en efectivo en el corto plazo

• Objetivo– Obtener un rendimiento hasta el momento

en que estos instrumentos sean utilizados por la entidad.

22

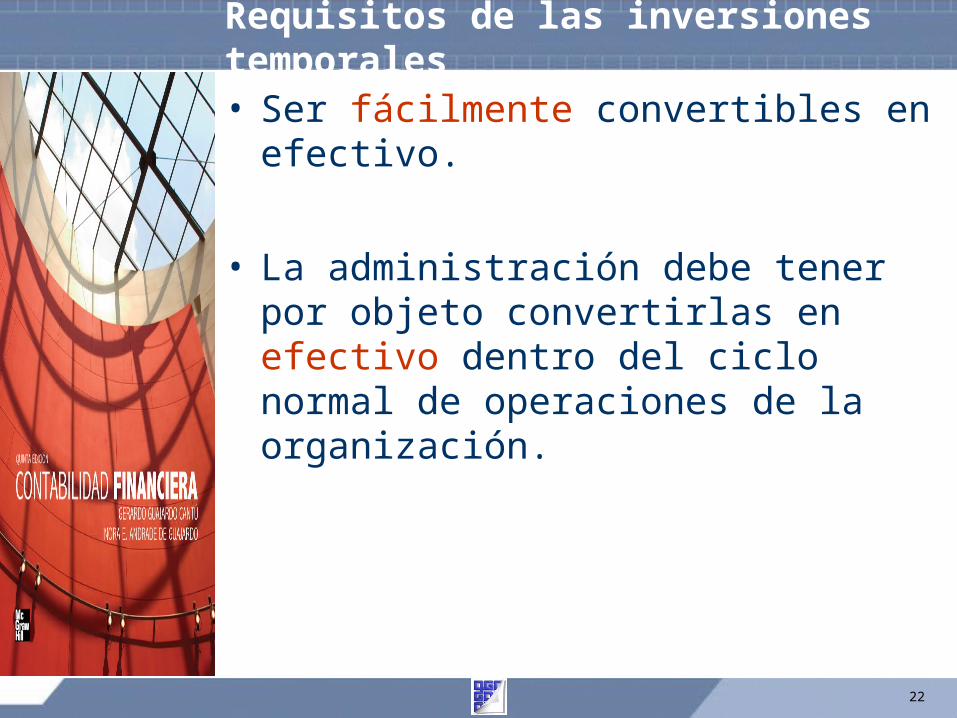

Requisitos de las inversiones temporales• Ser fácilmente convertibles en

efectivo.

• La administración debe tener por objeto convertirlas en efectivo dentro del ciclo normal de operaciones de la organización.

23

Inversiones temporales• Costo de adquisición

– Registro contable

– La cantidad en Bancos debe representar el precio total de la compra y debe incluir:

• La comisión pagada a la casa de bolsa. • Cualquier impuesto a que haya sido sujeta la

transacción.

Cuenta Debe HaberInversiones temporales $150,000 Bancos $150,000

24

Inversiones temporales• Se debe mostrar para cada

inversión: – El costo de adquisición – La fecha de adquisición – El numero de acciones, obligaciones,

certificados o valores poseídos– El costo por unidad– Información necesaria para

determinar la ganancia o pérdida al vender cada inversión.

25

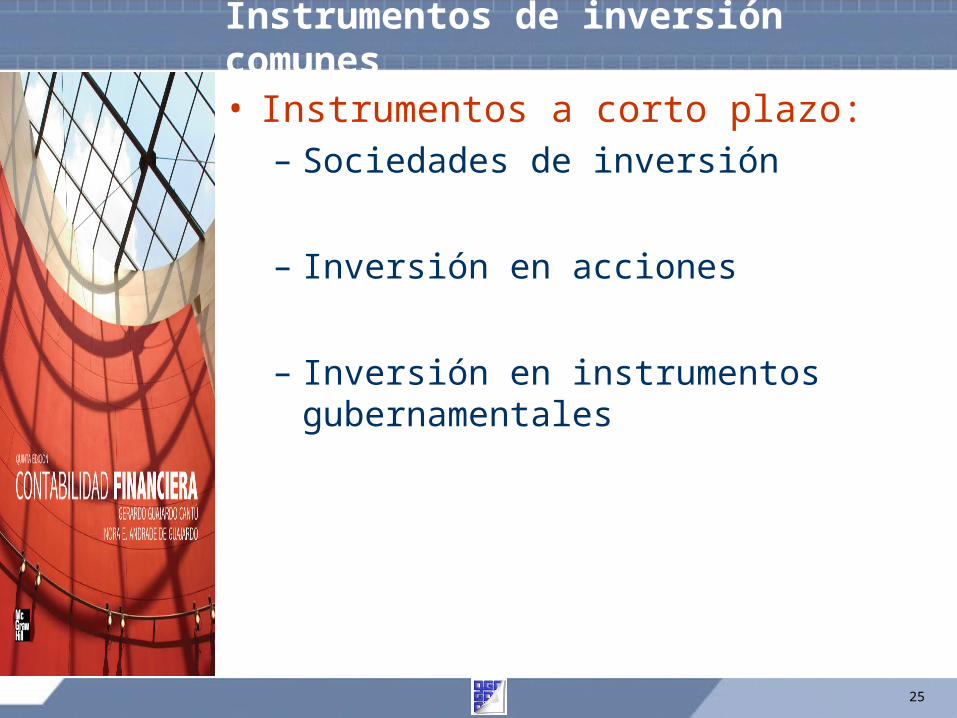

Instrumentos de inversión comunes• Instrumentos a corto plazo:

– Sociedades de inversión

– Inversión en acciones

– Inversión en instrumentos gubernamentales

26

Sociedades de inversión • Sociedades anónimas que emiten

valores (acciones).

• Ventajas: – Aceptan como socios a pequeños y

medianos inversionistas.

– No se requiere de un gran monto para invertir.

– Se diversifica el riesgo: • Al tener una mezcla de valores de diferentes

empresas.

27

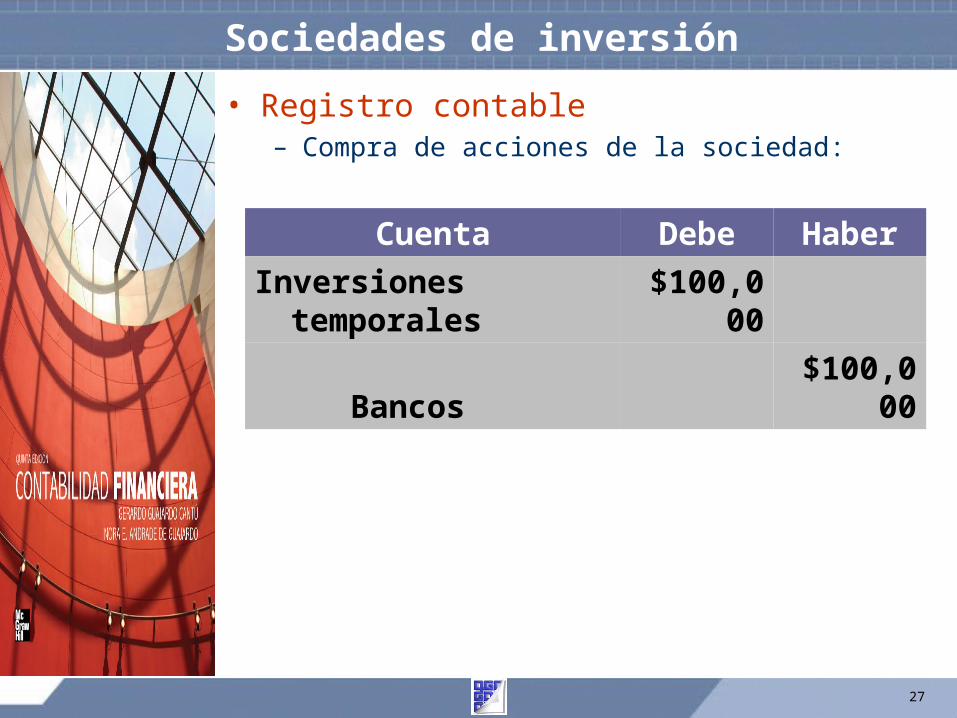

Sociedades de inversión • Registro contable

– Compra de acciones de la sociedad:

Cuenta Debe HaberInversiones temporales $100,000 Bancos $100,000

28

Instrumentos gubernamentales• Instrumentos de inversión emitidos

por los gobiernos gubernamentales.– Estados Unidos

• Treasury Bills (T-Bills)– México

• Certificados de la Tesorería (Cetes)

• Objetivo: – Financiar las operaciones del gobierno.

29

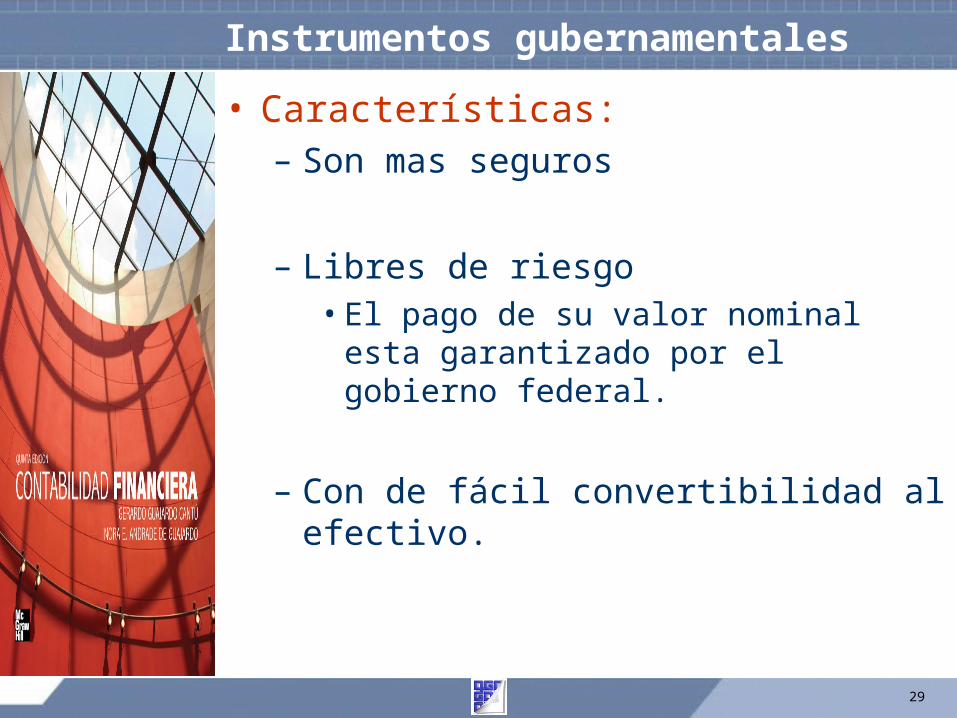

Instrumentos gubernamentales• Características:

– Son mas seguros

– Libres de riesgo • El pago de su valor nominal esta

garantizado por el gobierno federal.

– Con de fácil convertibilidad al efectivo.

30

Instrumentos gubernamentales• Registro contable

– Compra de instrumentos gubernamentales:

Cuenta Debe HaberInversiones temporales $120,000 Bancos $120,000

31

Instrumentos gubernamentales• Registro contable

– Venta de instrumentos gubernamentales (ganancia):

– Venta de instrumentos gubernamentales (ganancia):

*Diferencia entre el efectivo pagado en la inversión y el efectivo recibido por la venta.

Cuenta Debe HaberBancos $135,000 Inversiones temporales $120,000 *Ingreso por intereses $15,000

Cuenta Debe HaberBancos $110,000 *Otros gastos $10,000 Inversiones temporales $120,000