ca iva e impuesto al consumo.pdf

TRANSCRIPT

COMPILACIÓN DE ACTUALIDAD

actualicese.com

ArtículosNormatividad

Modelos y FormatosGuías

Opinión

IVA y nuevo impuestoal Consumo

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO

actualicese.com

Publicación COMPILACION DE ACTUALIDAD Impuesto sobre las Ventas IVA y nuevo impuesto al Consumo

Compilador Mónica Sotelo María Cecilia Zuluaga ISBN: 978-958-8515-24-3 Octubre de 2013

Cali

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO

Compilación de Actualidad

Impuesto sobre las Ventas IVA

Octubre

2013

EN ESTE NÚMERO

La Ley 1607 de 2012 realizó importantes cambios respecto al IVA en la clasificación de los bienes y servicios, afectando tanto la lista de bienes excluidos y exentos, como la de servicios. Además, con la Reforma Tributaria se simplificó el universo de tarifas, pues de las 7 que existían hasta el 2012, quedaron solo 3. De igual manera en el mes de agosto, a través de los decretos reglamentarios 1793 y 1794 el Gobierno estableció importantes reglamentaciones de aplicación inmediata en materias de retención de IVA, destacándose en especial la nueva forma en qué se tendrán que seguir calculando los anticipos cuatrimestrales en mayo y septiembre de cada año por parte de los declarantes anuales de IVA.

La publicación Impuesto a las Ventas IVA hace parte de nuestra nueva colección “Compilaciones de Actualidad”, en la que hemos reunido información fundamental sobre temas puntuales de interés, investigados desde nuestro portal actualicese.com. Las Compilaciones de Actualidad hacen un recorrido transversal a lo largo del portal y extraen información desde sus distintas secciones y de esta manera ampliar el tema desde su fundamento legal con la Normatividad, siguiendo con el análisis de nuestros investigadores desde nuestras secciones Artículos de Actualidad, Modelos de aplicación, Conferencias y Respuestas dadas desde nuestros Consultorios en Línea. Cabe recordar que el contenido es interactivo, con la posibilidad de hacer clic a los links o vínculos que te llevarán directamente a la fuente de la información.

INTRODUCCIÓN Modificaciones e implicaciones de la reforma tributaria en materia del impuesto sobre las ventas

Página 2

I PARTE. Modificaciones en lo que se refiere a exenciones y exclusiones del impuesto

Página 4

II PARTE. Modificaciones en lo que se refiere a la base gravable, tarifas y descontables

Página 7

III PARTE. Modificaciones en lo que se refiere a los sujetos pasivos (Régimen común)

Página 10

IV PARTE. Modificaciones en lo que se refiere a normas procedimentales

Página 12

V PARTE. Retención del IVA Página 17

VI PARTE. [Cuadro sinóptico] Cambios en la clasificación de los bienes y servicios y tarifas aplicables a los exentos y gravados

Página 19

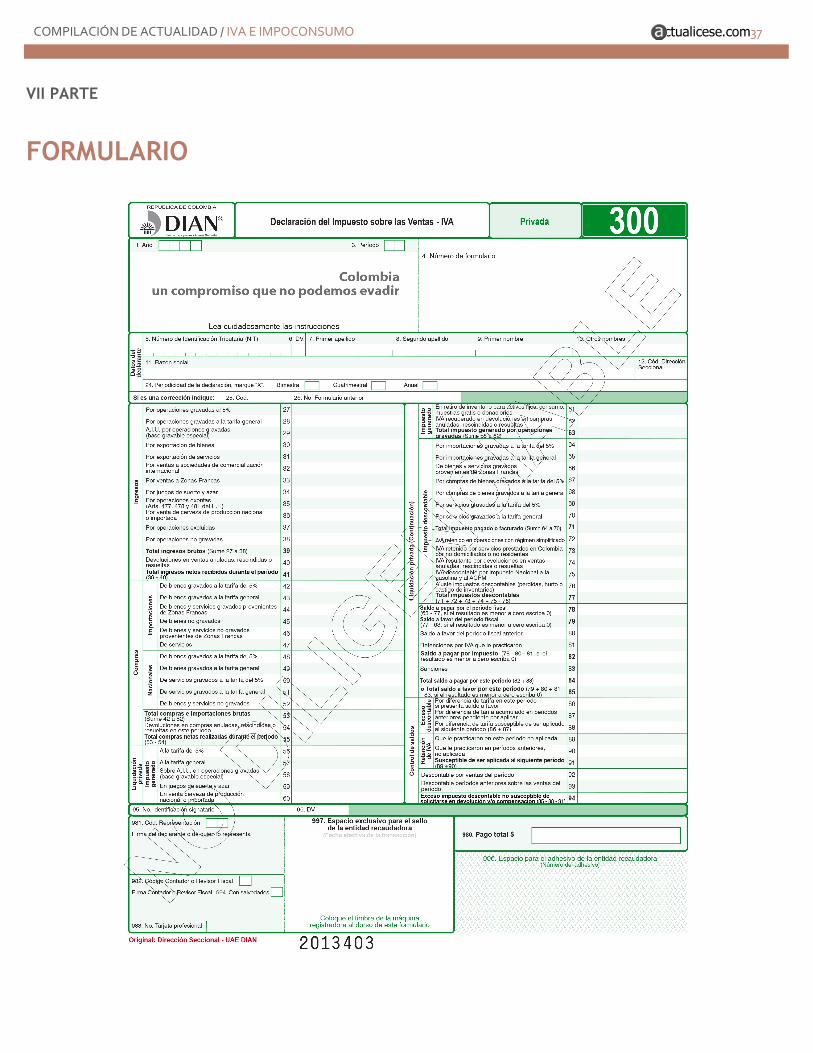

VII PARTE. Formulario Página 37

Por actualícese.com

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com2

A raíz de los grandes cambios que la Ley 1607 de diciembre 26 de 2012 le realizó al IVA y a la creación que esa misma Ley hizo del nuevo impuesto al consumo, es importante tener presente que éstos tienen aplicación desde enero 1 de 2013 sobre muchas operaciones comerciales importantes y comunes. A continuación destacamos varios puntos sobre algunas operaciones comerciales muy frecuentes y que se ven afectadas con el IVA de acuerdo a la Ley 1607 de 2012 : a. El arrendamiento de locales para usos diferentes a vivienda y los servicios de hotelería, figuraban en el art. 468-3 del E.T. como un servicio gravado con IVA del 10%. Pero el art. 49 de la Ley 1607 modificó el art. 468-3 del E.T. y estos dos servicios ya no figuran en el nuevo listado de servicios que ahora quedan gravados con IVA del 5%. Siendo ese el caso, estos dos servicios pasaron a quedar gravados solo con el IVA y no con el impuesto al consumo, pero su tarifa se entiende que ahora es la general (16%). b. Los servicios de vigilancia y aseo y los prestados por las empresas temporales de empleo y las CTA que desde el año 2007 generaban un IVA del 1,6% sobre el componente de mano de obra (art. 462-1), ahora generarán un IVA del 16% pero solo sobre la parte que corresponda al AIU (Administración, Imprevistos y Utilidad) (ver la modificación que el art. 46 de la Ley le hace al art. 462-1 del E.T.). Sin embargo, en el caso de servicios de vigilancia, aseo y de temporales de empleo prestados por personas jurídicas en las que sus empleados son personas discapacitadas, ese servicio se cobra con IVA del 5% sobre el valor bruto del servicio (ver cambios al art. 468-3 del E.T. realizados con el art. 49 de la Ley). c. El art. 47 de la Ley crea en el E.T. el nuevo art. 462-2 y por tanto las personas jurídicas

que administran copropiedades comercial o mixto que cobran por el servicio de parqueadero,tendrán que responder por el IVA del 16%.Al respecto, se entiende que según el art. 186 de la Ley 1607 las que se hacen responsables del IVA por explotar el parqueadero o cualquier otra zona común son solo las copropiedades de uso comercial o mixto pero las de vivienda no se harían responsables del IVA.Estas no pierden su condición de “no responsables de los impuestos nacionales” establecida en el art. 33 de la Ley 1675 de 2001 a pesar de que exploten zonas comunes. d. Los cambios que el art. 48 de la Ley le hace al art. 468-1 del E.T, sobre algunos bienes que estaban gravados al 10% y rebajaron al 5%, implicaba que los almacenes que en ese momento tenían existencias de estos bienes, tenían que remarcar los precios y se supone que el precio final de venta al público bajaría, lo que efectivamente no sucedió. El plazo para remarcar, según el art. 69 de la Ley, era hasta enero 30 de 2013). Sin embargo, nadie pudo obligar a los comerciantespara que bajaran el precio de sus productos si no está controlado por el Gobierno, algo que sí sucede por ejemplo con la gasolina. Entonces, es posible pensar que muchos comerciantes, a pesar de que el IVA bajó del 10% al 5%, siguieron ofreciendo el mismo precio final de venta al público aumentando así sus ganancias. En efecto, si hasta diciembre 31 de 2012 un producto tenía precio final de $110.000 (que correspondía a $100.000 del costo más 10% del IVA), entonces el comerciante lo pudo seguir ofreciendo en las góndolas (donde no se puede ver cuánto es el IVA) por un valor final de “$110.000” y es solo en las cajas registradoras donde se ve que el costo es ahora $104.761 y el IVA es $5.239 (el 5%). Así las cosas, el cliente final no sintió la rebaja final

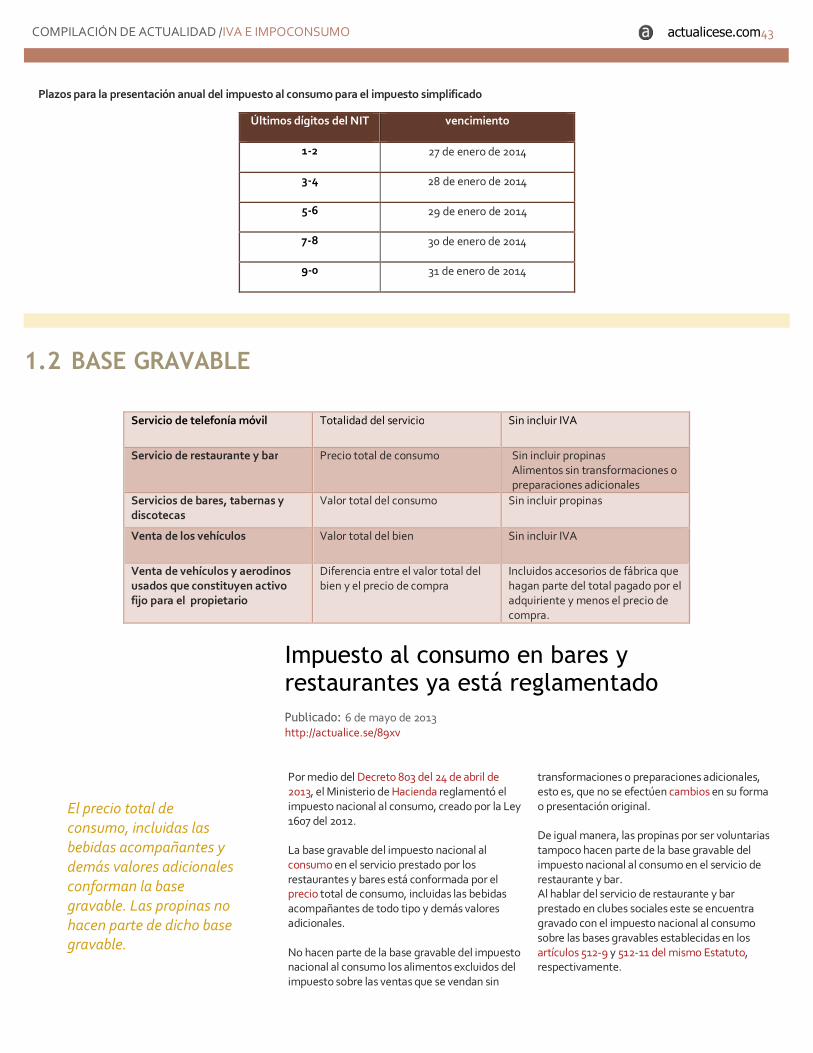

en el precio de compra si nadie obliga al comerciante a bajarlo. e. Los ganaderos que vendían animales bovinos vivos hasta diciembre 31 de 2012, los hacían como excluidos del IVA (art.424 del E.T). Pero con los cambios que el art. 38 de la Ley le hace al art. 424 del E.T. y el cambio que el art. 54 de la Ley le hace al 477 del E.T., es claro que ahora los ganaderos que vendan animales vivos estarán vendiendo un bien exento (entiéndase gravado a tarifa 0%) y eso implica que ese ganadero tiene que inscribirse ahora en el IVA régimen común del IVA llevando obligatoriamente contabilidad al menos para fines fiscales (ver los nuevos parágrafos del art. 477), pues los IVA de sus costos y gastos los tendrá que tomar como IVA descontable formando saldos a favor en las declaraciones de IVA. Las declaraciones de IVA las tendrán que presentar según la nueva periodicidad para declaraciones de IVA fijada en el art. 600 del E.T. que fue modificado con el art. 61 de la Ley y la devolución de sus saldos a favor en IVA se harán conforme a lo indicado en los parágrafos que le agregaron al art. 477. Véase también los cambios que se hicieron sobre devoluciones de saldos a favor en los arts. 815, 816 y 850 del E.T. mediante los arts. 64 a 66 de la Ley. f. El art. 39 de la Ley crea el art. 426 en el E.T. indicando que las personas naturales y jurídicas que sean dueñas de restaurantes, bares, grilles, cafeterías, panaderías, heladerías y demás negocios donde se vendan comidas y bebidas, ya no seguirán siendo responsables de IVA (ni simplificado ni común) excepto si el negocio es con explotación de franquicia (en este último caso si siguen siendo responsables de IVA, y si les toca estar en el común, seguirán cobrando el 16% de IVA). A cambio de ello, los art. 71, 78 y 79 y 83 de la Ley crean el Impuesto al consumo del 8% para esos servicios de comidas y bebidas el cual solo lo tendrán qué cobrar si en el año anterior

Introducción

Modificaciones e implicaciones de la reforma tributaria en materia del impuesto sobre las ventas Publicado: 2 de enero de 2013 http://actualice.se/88gt

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com3

la persona natural o jurídica vendió más de 4.000 UVT (unos $104.196.000 en el 2012). El art. 197 de la Ley deroga el art. 470 que establecía IVA del 20% a la telefonía móvil y por ello se entiende que ahora quedó con IVA del 16%. Pero adicionalmente, ese servicio de telefonía móvil también quedó gravado con otro impuesto al consumo del 4% (ver art. 72 de la Ley) y lo único que se puede hacer con él es deducirlo al final del año en la declaración de renta (ver art. 71 de la Ley). El art. 197 también deroga los arts. 469 y 471 que establecían tarifas de IVA de 20%, 25% y 35% para ciertos vehículos. Por tanto, ahora todos los vehículos solo quedan con IVA del 16%. Pero adicionalmente, ciertos vehículos mencionados en los art. 73 y 74 de la Ley tendrán adicionalmente otro impuesto al

consumo del 8% y del 16%. El impuesto al consumo no se genera en la venta de vehículos que sean activos fijos y si es el caso de una compraventa de vehículos, solo se genera en vehículos que no tengan más de 4 años de uso. El nuevo impuesto al consumo no aplica ni en Amazonas ni en San Andrés, Providencia y Santa Catalina, excepto para el caso de venta de yates(ver arts 71 y 77 de la Ley). Ese nuevo impuesto al consumo, para los que lo tengan que cobrar, lo deberán declarar bimestralmente en formulario aparte y presentarlo con pago total. El art. 56 de la Ley modifica el art. 485 y con ello se estableció que todo el IVA que sea descontable se podrá restar en el IVA sin importar que su tarifa sea superior a aquella

que se utiliza al momento de vender (caso por ejemplo de los que paguen IVA al 16% pero venden al 5%). Además, los saldos a favor que allí se formen se podrán solicitar en devolución pero solo cuando al final del año se haya presentado también la declaración de renta (ver arts. 64 y 66 de la Ley que modifican los art. 815 y 850 del E.T.).

Luego de haberlo mantenido publicado en el portal de la DIAN desde abril de 2013 como un “proyecto de decreto”, el Ministerio de Hacienda expidió el Decreto 1794 de agosto 21 de 2013 (de 15 páginas y 31 artículos) para establecer precisiones y reglamentaciones de aplicación inmediata en relación con los más importantes cambios que la Ley 1607 de diciembre de 2012 había efectuado al tema del IVA, retención del IVA y el nuevo impuesto al consumo . De igual forma, a través del Decreto 1793 de agosto 21 de 2013 y con solo 2 artículos, el Ministerio de Hacienda hizo la precisión respectiva para aclarar que los “dispositivos móviles inteligentes” con valor inferior a 43 UVT y que empezaron a tratarse desde enero de 2013 como bienes excluidos del IVA (pues fueron agregados al art. 424 del E.T. mediante el art. 38 de la Ley 1607) son solamente las tabletas y sus similares, pero los dispositivos que se usan principalmente como teléfonos celulares no podrán gozar del beneficio y siguen gravados a la tarifa general del 16%.

La multiplicidad de temas reglamentados con el Decreto 1794 abarcan desde requisitos especiales para que ciertos bienes se puedan llegar a vender como excluidos en unos casos y como gravados en otros (caso por ejemplo de las materias primas para la producción de vacunas y la venta de gasolina que sea utiliza para transporte de personas y carga en Guainía, Amazonas, Vaupés, Arauca, Vichada y San Andrés) e igualmente precisiones sobre cuáles son los servicios de aseo que se gravan sobre el AIU y cuáles son los IVA descontables a que tienen derecho quienes presten dichos servicios. También se aclaró que las copropiedades residenciales no son en ningún caso responsables de los impuestos nacionales a pesar de que exploten cualquiera de sus áreas comunes, e igualmente se reglamentó la retención de IVA, los anticipos cuatrimestrales de IVA y hasta la forma de pagar el impuesto al consumo en las importaciones.

CONFERENCIA

CAMBIOS EN EL IMPUESTO SOBRE LAS VENTAS CON LA REFORMA TRIBUTARIA

http://actualice.se/89qy

Los cambios en el segundo semestre del 2013 Publicado: 19 de agosto de 2013 http://actualice.se/8bjn Publicado: 26 de agosto de 2013 http://actualice.se/8bml

En el mes de agosto, a través de los Decretos 1793 y 1794 el Gobierno estableció importantes reglamentaciones de aplicación inmediata en materias de retención de IVA e impuesto al consumo, destacándose en especial la nueva forma en qué se tendrán que seguir calculando los anticipos cuatrimestrales en mayo y septiembre de cada año, por parte de los declarantes anuales de IVA.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com4

Cambios en la clasificación de los bienes y servicios Publicado: 22 de febrero de 2013 http://actualice.se/890j

I PARTE

MODIFICACIONES EN LO QUE SE REFIERE A EXENCIONES Y EXCLUSIONES DEL IMPUESTO

Los arts. 38, 39, 40,45 a 49, y el 198 de la Ley 1607 modificaron, agregaron y derogaron varias normas comprendidas entre los arts. 424 hasta 498 del E.T. Los resultados más importantes de esos cambios son:

1) Se modificaron los listados de bienes excluidos y exentos, y también los de servicios excluidos y exentos. También se aumentaron y/o disminuyeron las tarifas de varios que ya venían gravados. Ver [Cuadro sinóptico] Cambios en la clasificación de los bienes y servicios y tarifas aplicables a los exentos y gravados, numeral 6.

2) A los productores de bienes exentos del art 477, entre ellos los ganaderos que vendan semovientes vivos, se les exige llevar contabilidad aunque sea para fines fiscales. Y todos deben estar en el Régimen Común (ver responsabilidad “19” en RUT).

3) Ya no existen siete (7) tarifas de IVA (0%, 1,6%, 10%, 16%, 20%, 25%, 35%) sino solo tres (3) (0%, 5%, 16%). Además, algunas modalidades de servicios de restaurante quedaron excluidas, al igual que la telefonía móvil que bajó su tarifa al 16% , así como también algunos vehículos, botes y aerodinos que quedaron con 16%, empezarán a generar adicionalmente el nuevo Impuesto al Consumo

con tarifas de 8% o del 16% (ver nuevos arts. 512-1 a 512-13 creado con arts.71 a 83). Y el art. 67 de la Ley modificó el art.850-1 del E.T. para que a las personas naturales que compren con tarjetas débito y crédito, o incluso con los servicios de Banca Móvil, ahora se les devolverá 2 puntos de las compras gravadas al 5% y al 16% (antes era de las gravadas al 10% y al 16%).

4) A partir del 2013 se permitirá tomar como descontables todos los IVA sin importar que sean de tarifas superiores a las que usa el responsable a la hora de vender (ver nueva versión del art. 485 del E.T. modificado con el art. 56 de la Ley). Lo anterior no aplicará para las personas jurídicas que prestarán servicios de aseo o vigilancia, o temporales de empleo con personal discapacitado y que cobrarán su servicio al 5% sobre el AIU (ver numeral 4 del art. 468-3).

Además, el art. 57 de la Ley modificó al art. 486 del E.T. para indicar que cuando se trate de bienes que no sean de fácil destrucción o pérdida, los cuales se lleguen a dar de baja por “pérdida, o hurto, o castigo”, y el monto dado de baja exceda al resultado de: (inventario inicial+compras x 3%), entonces esas mercancías dadas de baja generarán IVA.

En este punto se modificaron los listados de bienes excluidos y exentos. A ciertos productores de bienes exentos se les exigirá llevar contabilidad aunque sea para fines fiscales. También, a partir del 2013 se permitirá tomar como descontables todos los IVA sin importar que sean de tarifas superiores a las que usa el responsable a la hora de vender.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com5

5) Los saldos a favor que se les formen a los productores de bienes exentos (art 477), y a los que tomarán IVA descontables en exceso (art. 468-1 y 468-3), solo se los devolverán cuando primero hayan presentado la declaración de renta del año anterior. La solicitud de compensación la deben realizar dentro de los 30 días siguientes a la presentación de la declaración de renta y una vez hecha la solicitud de devolución o compensación, la DIAN solo se podrá tomar 30 días y no 50 para devolverlo (ver parágrafos del art. 477 y los cambios hechos a los arts. 815,850 y 855 del E.T. con los arts. 64, 66 y 68 de la Ley).

En cambio, a los exportadores y a los prestadores de servicios exentos del art. 481 del E.T., sus saldos a favor sí se les devolverán bimestralmente, El nuevo literal “g” el art. 481 dice que si los productores de bienes exentos del 477 facturan todo electrónicamente (Dec. 1929/2007yRes. 14465/2007) entonces se les permitirá pasarse al 481. Además, si alguien vende en Colombia sus bienes como gravados, pero al mismo tiempo exporta una parte de ellos, el saldo a favor que se le forme y que piense pedir en devolución debe calcularse conforme a la instrucción del art. 489 (modificado con el art. 59 de la Ley).

En el renglón 75 del nuevo formulario 300 de IVA para las declaraciones de IVA se indica que para ciertos contribuyentes será posible tomar como IVA descontable hasta el 35% de lo pagado por el nuevo impuesto nacional a la gasolina y el ACPM creado en la Ley 1607 de diciembre 26 de 2012.

¿Quiénes son los únicos que pueden utilizar

ese valor descontable en su declaración de

IVA?

Hay que empezar diciendo que el art. 167 de la Ley 1607 dio a entender que el impuesto global a la gasolina y al ACPM que se hallaba contenido en el art. 58 de la Ley 223 de 1995 quedaba derogado. Pero luego el art. 174 de la misma Ley 1607 dispuso que ese art. 58 de la Ley 223 de 1995 pasaba a ser modificado. Esa es una de las tantas incoherencias de la redacción de la Ley 1607.

De igual forma, el art. 198 de la Ley 1607 derogó el art. 6 de la Ley 681 de 2001 el cual en su momento había modificado totalmente al art. 59 de la Ley 223 de 1995, el cual contenía la instrucción sobre el impuesto global a la gasolina y al ACPM. Entonces, lo más razonable es entender que las normas de los arts. 58 y 59 de la Ley 223 de 1995 que contenían el anterior impuesto global a la gasolina y al ACPM han terminado siendo derogadas pues se reemplazan por una nueva

versión que ahora será la contenida en los arts. 167 a 176 de la ley 1607.

El art. 167 de la Ley 1607 dice incluso que se deben entender como derogadas las normas que en el Libro III del Estatuto Tributario (IVA) se relacionen con los combustibles. Por tanto, es como si el art. 444 del E.T., que decía que el IVA se cobraba solo de forma monofásica (del productor hacia el distribuidor o de la DIAN hacia el importador) hubiera quedado tácitamente derogado.

¿Quiénes son los únicos que pagarán

impuesto nacional a la gasolina y el ACPM?

Así que desde el 2013 en adelante, la gasolina y el ACPM tienen un nuevo impuesto nacional (reglamentado con el Decreto No. 568 de marzo del 2013).En ese impuesto el único responsable será el productor cuando la venda a sus distribuidores, o la DIAN cuando alguien la importe, o el productor o importador cuando la retiren para su propio consumo. Es decir, será un impuesto monofásico (se genera en una sola fase de la cadena) y los que lo tengan que cobrar lo declararán mensualmente en el nuevo, en el que solo hay impuesto generado pero no hay impuestos descontables ni retenciones de ese nuevo impuesto.

Además, el art. 176 de la Ley 1607 dispone:

CONFERENCIA

CLASIFICACIÓN EN IVA E IMPUESTO AL CONSUMO

http://actualice.se/89je

Solo ciertos contribuyentes que terminan pagando el nuevo impuesto nacional a la gasolina y el ACPM creado en la Ley 1607 de 2012, podrán restar un 35% de dicho impuesto en el renglón 75 de sus declaraciones de IVA.

Impuesto a la gasolina y ACPM. ¿Quiénes podrán tomar el 35% de este impuesto como descontable en el IVA? Publicado: 4 de marzo de 2013 http://actualice.se/894v

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com6

“Del Impuesto Nacional a la Gasolina y al ACPM pagado por el contribuyente, 35% podrá ser llevado como impuesto descontable en la declaración del Impuesto sobre las Ventas.”

Por tanto, solo los que paguen por el impuesto nacional a la gasolina y el ACPM (es decir, el importador cuando la importa, o el distribuidor cuando la compra al productor nacional, o el productor o importador cuando la retiren para su propio consumo), son los únicos que por haber pagado dicho impuesto le podrán restar hasta un 35% como descontable en su declaración de IVA.

El otro 65% lo llevarán como costo deducible

en renta

Y sobre lo que tocaría hacer con el otro 65% de ese impuesto pagado, el parágrafo 2 del art. 167 dispone:

“Parágrafo 2°. El Impuesto Nacional a la Gasolina y al ACPM será deducible del impuesto sobre la renta por ser mayor valor del costo del bien, en los términos del artículo 107 del Estatuto Tributario.”

Por tanto, quedaría claro que el otro 65% lo dejan como mayor valor del costo y lo podrán deducir en la declaración de renta que presenten al final del año.

CONFERENCIA ORO

CASOS ESPECIALES REFORMA TRIBUTARIA: Cambios en el impuesto a la gasolina y el ACPM

http://actualice.se/8an7

RESPUESTA

QUIÉNES PUEDEN TOMAR UN IVA DESCONTABLE EN EL RENGLÓN 75 POR IMPUESTO A LA GASOLINA Y ACPM.

En el nuevo formulario de IVA, ¿Quiénes son los que pueden tomarse un IVA descontable en el renglón 75 por “impuesto a la gasolina y el ACPM”?

http://actualice.se/8b45

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com7

Ley 1607 cambió el IVA y la retención de renta para empresas temporales, de aseo, vigilancia y las CTA Publicado: 28 de enero de 2013 http://actualice.se/88oo

II PARTE

MODIFICACIONES EN LO QUE SE REFIERE A LA BASE GRAVABLE, TARIFAS Y DESCONTABLES

El art. 46 de La Ley de Reforma tributaria 1607 de 2012 realizó un importante cambio a la norma contenida en el art. 462-1 que hasta diciembre de 2012 se relacionaba solo con el IVA que estaban cobrando los prestadores del servicio de aseo, las empresas de vigilancia, las temporales de empleo y las CTA, pero que

ahora se relaciona hasta con la retención a título de renta sobre tales servicios.

Para probar lo anterior, veamos las dos versiones de la norma en las cuales hemos subrayado las partes donde se producen los cambios.

Versión de la norma hasta dic. 31 de 2012

Nueva versión a partir de enero de 2013

ARTICULO 462-1. SERVICIOS GRAVADOS A LA TARIFA del 1,6%. En los servicios de aseo, en los de vigilancia autorizados por la Superintendencia de Vigilancia Privada, en los de empleo temporal prestados por empresas autorizadas por el Ministerio de la Protección Social y en los prestados por las cooperativas y precooperativas de trabajo asociado en cuanto a mano de obra se refiere, vigiladas por la Superintendencia de Economía Solidaria o quien haga sus veces, a las cuales se les haya expedido resolución de registro por parte del Ministerio de la Protección Social, de los regímenes de trabajo asociado, compensaciones y seguridad social, la tarifa será del 1.6%. Para tener derecho a este beneficio el contribuyente deberá haber cumplido con todas las obligaciones laborales, o de compensaciones si se trata de cooperativas y precooperativas de trabajo asociado y las atinentes a la seguridad social.

ARTICULO 462-1. BASE GRAVABLE ESPECIAL (modificado con art. 46

de la ley 1607). Para los servicios integrales de aseo y cafetería, de vigilancia, autorizados por la Superintendencia de Vigilancia Privada, de servicios temporales prestados por empresas autorizadas por el Ministerio del Trabajo y en los prestados por las cooperativas y pre-cooperativas de trabajo asociado en cuanto a mano de obra se refiere, vigiladas por la Superintendencia de Economía Solidaria o quién haga sus veces, a las cuales se les haya expedido resolución de registro por parte del Ministerio del trabajo, de los regímenes de trabajo asociado, compensaciones y seguridad social, la tarifa será del 16% en la parte correspondiente al AIU (Administración, Imprevistos y Utilidad), que no podrá ser inferior al diez por ciento (10%) del valor del contrato. Para efectos de lo previsto en este artículo, el contribuyente deberá haber cumplido con todas las obligaciones laborales, o de compensaciones si se trata de cooperativas y pre-cooperativas de trabajo asociado y las atinentes a la seguridad social. PARÁGRAFO. La base gravable descrita en el presente artículo aplicará para efectos de la retención en la fuente del impuesto sobre la renta, al igual que para los impuestos territoriales

Con la modificación que se hizo al art. 462-1 del E.T., estos servicios volvieron a quedar gravados solo sobre el AIU tal como sucedía entre los años 2003 y 2006. La tarifa ya no será la del 1,6% sino del 16%. Adicionalmente, la misma base para calcular el IVA será para calcularles la retención a título de renta.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com8

A partir de lo anterior, podemos destacar los siguientes puntos: Cambios en las bases y tarifas para generar el

IVA

Los servicios mencionados en el art.462-1 del E.T. son en la práctica los mismos que entre los años 2003 y 2006 figuraban como gravados al 7% en el numeral 2 del art.468-3 del E.T. tal como había sido creado en su momento con el art.35 de la Ley 788 de 2002. Entre esos años, se decía justamente que su IVA lo generaban sobre el AIU y ese cobro estuvo reglamentado con el art.10 del Decreto 522 de marzo de 2003. Luego, con los arts. 32y34 de la Ley 1111 de diciembre 27 de 2006, a estos servicios los eliminaron de la lista del art.468-3 y los pusieron en el nuevo art.462-1 diciendo que cobrarían el 1,6% pero sobre el valor bruto del servicio y no sobre el AIU (en todo caso, en el caso de las CTA sí se dijo que el 1,6% se calculaba solo sobre el componente de la mano de obra). Ese cobro del IVA entre 2007 y 2012 con tarifa del 1,6% estuvo reglamentado con elart.1 del Decreto 4650 de diciembre 27 de 2006. Ahora, la Ley 1607 de 2012 los vuelve a poner en el escenario que tenían entre los años 2003 a 2006, pues dice que el IVA otra vez lo tendrán que cobrar sobre el AIU, con una tarifa que ahora será la 16%, y que adicionalmente ese AIU no puede ser inferior al 10% del valor del contrato. Adicionalmente, si hasta diciembre de 2012 en el art.462-1 figuraban los simples “servicios de aseo”. Ahora la norma dice que allí solo pueden figurar los “servicios integrales de aseo y cafetería”. La palabra “integral” implica que el prestador del servicio debe prestar los dos tipos de servicios al mismo tiempo. Ver el caso similar con los “servicios integrales de salud” que tiene tarifa de retención a título de renta especial según el inciso quinto del art.392 del E.T. tal como fue agregado con el art.75 de la Ley 1111 de 2006 y reglamentado con el art.6 del Decreto 2271 de junio de 2009 (ver el Concepto DIAN 72248 de septiembre de 2009). Por tanto, quienes siguen figurando en el art. 462-1, ahora tendrán que enfrenar situaciones como las siguientes: - Si antes de la Ley 1607 ya tenían pactados contratos de larga ejecución y el AIU que allí había pactado es inferior al 10%, entonces, para efectos mercantiles pueden seguir dejando ese AIU tal como estaba pactado. Pero al momento de solamente calcular el IVA,

tienen que tomar en cuenta un AIU que sea como mínimo el 10% del contrato. - Si antes de la Ley 1607 ya tenían pactados contratos de larga ejecución, y el AIU que allí habían pactado es igual o superior al 10% del valor del contrato, entonces, para efectos mercantiles, seguirán dejando ese AIU tal como lo tenían pactado y sobre ese AIU así pactado se calculará el IVA. - En los nuevos contratos que firmen a partir del 2013 pueden fijar el AIU, para efectos mercantiles, como lo quieran fijar las partes. Pero al momento de solamente calcular el IVA sí tienen que usar como mínimo un AIU del 10% del contrato o el AIU que pacten si es que es un AIU mayor al 10%. - En el caso de las CTA, la nueva versión de la norma daría a entender que se debe calcular cuál es el AIU pero solamente relacionado con el componente de la mano de obra del servicio cobrado por la CTA, y que dicho AIU no puede ser inferior al 10% de ese componente de mano de obra.

Cambios para practicarles las retenciones a

título de renta En la nueva versión del art.462-1 se agregó un parágrafo que dice: “PARÁGRAFO. La base gravable descrita en el presente artículo aplicará para efectos de la retención en la fuente del impuesto sobre la renta, al igual que para los impuestos territoriales” Entonces, hasta diciembre de 2012 la norma del inciso primero del art.2 del Decreto 1626 de 2001 decía que a las empresas temporales de empleo se les aplicaba la retención de renta con tarifa del 1% sobre el valor bruto del servicio. Y el inciso segundo de ese mismo art.2 del Decreto 1626 de 2001 (luego de ser modificado con el art.1 del Decreto 3770 de octubre de 2005) decía que a los servicios de aseo y vigilancia se les hacía retención de renta con tarifa del 2% y sobre el valor bruto del servicio. A las CTA, por ser del régimen tributario especial (art. 4 del art. 19 del E.T.), a ellas no se le practican retenciones de renta porque así lo dispone el inciso segundo del art.14 del Decreto 4400 de diciembre de 2004. Pero a partir del 2013, el nuevo parágrafo del art.462-1 solo nos está cambiando el valor base sobre el cual se seguirán practicando esas tarifas especiales de retención a título de renta mencionadas en el párrafo anterior, pues la base ya no serán los valores brutos sino las

mismas bases sobre las cuales se generen los IVA de esos servicios.

Un ejemplo aplicado sobre la nueva versión

El artículo 462-1 además dice: “Parágrafo. La base gravable descrita en el presente artículo (o sea la base para generar el IVA del 16% y que es el AIU), aplicará para efectos de la retención en la fuente del impuesto sobre la renta, al igual que para los impuestos territoriales”. Por ejemplo, un contrato a una empresa de servicios temporales de empleo le cobra al cliente 10 millones de pesos, más un AIU del 8% que da como resultado $800.000 pesos. Pero el IVA se lo sacan sobre un AIU que tiene que ser como mínimo el 10% sobre 10 millones, es decir $1.000.000, multiplicado por el 16%, y la retención a título de renta también tiene que salir sobre $1.000.000, sobre la misma base de la cual generaron el IVA. Sobre esa base, el cliente tiene que hacer la retención y la tarifa es del 2%; una tarifa pequeña. Ya se sabe entonces sobre qué valor saldrá el IVA y ya se sabe sobre qué valor el comprador o el pagador de los servicios de la empresa temporal, de empleo o vigilancia, tiene que hacer la retención de renta. Reiteremos, la misma base sobre la que se genera el IVA es la base sobre la que el agente de retención de renta les tiene que hacer la retención de renta. Ahora, cuando la empresa temporal de empleo, al final del año tenga que hacer su declaración de renta, todo lo que cobró es ingreso bruto y todo lo que le pagó a sus empleados temporales es gasto. Aritméticamente en el formulario de la declaración de renta va a quedar como utilidades, básicamente esa parte del AIU (Administración, Imprevistos y Utilidad), parte que a la vez tiene gastos porque la administración es la parte administrativa de la empresa temporal de empleo y tiene gastos de papelería, teléfono, servicios públicos de la oficina y demás, por lo cual el AIU también se termina rebajando en la depuración del impuesto de renta para quedar solo una base final gravable. Cabe recordar que si en los gastos de la administración nos cobran IVA, esos se vuelven descontables, pero los demás gastos o costos del período no son descontables. Por ejemplo, en una empresa de vigilancia, cuando

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com9

Prorrateo del IVA, ¿desapareció con la Ley 1607 de 2012? Publicado: 1 de abril de 2013 http://actualice.se/89ec

compramos los uniformes, pagamos IVA ¿ese IVA pagado por la compra de los uniformes es descontable? No, porque el IVA generado es bajo la modalidad AIU, de modo que la Ley

fiscal no me permite descontar un IVA pagado, por un bien o servicio que será facturado bajo la modalidad AIU y por ende

deberá ser tratado como un mayor valor del gasto.

Con la Ley 1607 de 2012, ¿desaparece o no el prorrateo del IVA cuando el

contribuyente recibe ingresos gravados al

16% e ingresos excluidos?

Es común pensar que con La Reforma Tributaria esta práctica desapareció, ya que después de la expedición de dicha ley se permite a aquellos contribuyentes que generan IVA a una tarifa inferior a la general poder descontarse la totalidad del IVA pagado sin importar la tarifa. Lo anterior no significa que el prorrateo haya desaparecido ya que la norma que se refiere este tema, es el 490 del E.T. y este sigue igual, ya que la Reforma Tributaria no lo modificó, ni derogó, lo que significa que también en 2013 si usted realiza ventas gravadas y excluidas, y paga un IVA común que se relaciona con la generación del total de las ventas, ese IVA pagado se debe seguir sometiendo a prorrateo. Para este tema también aplica el editorial que escribimos el año pasado y continúa

vigente:¿Cómo hacer el prorrateo bimestral del IVA para no complicar los reportes anuales de exógena? Para que en el momento de estar realizando los reportes de exógena no se dejen confundir en la manera de llevar la información del IVA común, ya que finalmente una parte queda como descontable y la otra como mayor valor del costo o gasto producto del prorrateo.

CASO

PRORRATEO DEL IVA CUANDO CONTRIBUYENTE RECIBE INGRESOS GRAVADOS AL 16% E INGRESOS EXCLUIDOS. ¿Con la Ley 1607 de 2012 desaparece o no el prorrateo del IVA cuando el contribuyente recibe ingresos gravados al 16% e ingresos excluidos? http://actualice.se/894w

El artículo 490 del E.T. todavía maneja este término. Recuerde que si usted tiene ventas gravadas y excluidas, pero le llega un IVA común que se relaciona con la generación de las ventas gravadas y excluidas, ese IVA común se tiene que seguir sometiendo a prorrateo.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com10

Ganaderos: obligados a llevar contabilidad, estar en el régimen común del IVA y expedir factura de venta Publicado: 9 de enero de 2013 http://actualice.se/88ia

III PARTE

MODIFICACIONES EN LO QUE SE REFIERE A LOS SUJETOS PASIVOS (Régimen Común)

Uno de los grandes cambios que trajo la Ley 1607 de diciembre 26 de 2012 es que a partir de enero de 2013 los ganaderos (personas naturales o jurídicas) que vendan animales vivos de la especie bovina (excepto los de lidia) se convierten en responsables de IVA en el régimen común, pues esas ventas ya no figuran en el art. 424 del E.T.(bienes excluidos, y que fue modificado con el art. 38 de la Ley) sino en el 477 del E.T. (bienes exentos, es decir, gravados pero a tarifa 0%, y que fue modificado con el art. 54 de la Ley). Les corresponde estar solo en el régimen común y no pueden estar en el simplificado pues a este último solo pueden pertenecer las personas naturales que vendan bienes o servicios “gravados” y que a la vez cumplan todos los requisitos del Art. 499 del E.T. (que no sufrió cambios con la Ley 1607). La DIAN confirma, en su página de internet, que a los “productores de bienes exentos” siempre les toca estar en el régimen común y por eso les asignan la “responsabilidad 19″ en su RUT. Obviamente, la intención del Gobierno al haberlos llevado a esa nueva clasificación es muy importante, pues se detecta lo siguiente: 1. Al pasarlos al régimen común esos

ganaderos podrán tomar los IVA de sus costos y gastos y llevarlos como un IVA descontable a las declaraciones de IVA formando saldos a favor. Por tanto, esos

IVA ya no quedarán como mayor valor de los costos y gastos y que luego restaban al final del año en la declaración de renta pues eso sí sucedía cuando sus ventas hasta diciembre de 2012 eran “excluidas”. En consecuencia, si sus costos se rebajan (pues ya no tendrán sumando el IVA de los costos), y los saldos a favor en IVA se los devolverá la DIAN, se supone que pueden vender a precios más pequeños sus animales.

2. Si ahora la venta de los bovinos vivos son

una venta “exenta” en cabeza de los ganaderos, entonces empiezan a quedar obligados a expedir factura de venta en esas ventas pues hasta diciembre de 2012, como la venta era “excluida”, en ese caso muchos ganaderos personas naturales se salvaban de expedir factura pues la norma del literal “h” del art. 2 del decreto 1001 de 1997 les decía que si solo vendían bienes excluidos, y manejaban topes de ingresos anuales iguales a los que se exigen a personas del simplificado (4.000 UVT), entonces no estaban obligados a facturar. Así que ahora les controlarán mejor sus ingresos a los que antes no facturaban. Si no facturan estando obligados, les aplicarán la sanción de cierre del Establecimiento mencionadas en el literal a) del art.657 del E.T. y el art.658, al igual que las sanciones en dinero mencionadas

Así se desprende de los cambios que la Ley 1607 le hizo al tema del IVA. Además, si facturan mediante facturación electrónica, entonces les devolverán más rápido sus saldos a favor en IVA.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com11

en el art. 652 del mismo estatuto (ver también los artículos 652-1 y 653).

3. Los nuevos parágrafos que le agregaron al

art. 477 establecen que aunque la norma mercantil los exonere de llevar contabilidad, en todo caso sí estarán obligados a llevar contabilidad para efectos fiscales. Además, se puede

entender que esa contabilidad podría ser especial si el ganadero es alguien que decide, frente al impuesto de renta, liquidar su impuesto con el “IMAS para trabajadores por cuenta propia” mencionado en los nuevos artículos 336 a 341 del E.T. creados con el art. 11 de la Ley 1607 (ver en especial el art. 338). Además, si lo obligan a llevar contabilidad,

entonces sus declaraciones de IVA sí llevarán también firma de Contador pues cuando una persona está en el régimen común pero no lleva contabilidad (como en el caso de un profesional independiente), sus declaraciones de IVA con todo y saldo a favor no llevan firma de contador por no estar obligado a llevar contabilidad.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com12

Si se factura electrónicamente, DIAN devolverá más rápido ciertos saldos a favor en IVA Publicado: 6 de marzo de 2013 http://actualice.se/895w

IV PARTE

MODIFICACIONES EN LO QUE SE REFIERE A NORMAS PROCEDIMENTALES

Entre los grandes cambios que la Ley 1607 de diciembre 26 de 2012 realizó al tema del IVA figuran las nuevas restricciones que ahora se establecieron para que los productores de bienes exentos del art. 477 del E.T. (a los cuales siempre se les forman saldos a favor) puedan obtener la devolución de sus saldos a favor, pues primero se les exige presentar la declaración de renta del año anterior (para poder que les devuelvan los saldos a favor de los tres primeros bimestrales) y hasta la del año actual (para que les devuelvan las de los últimos tres bimestres; ver art. 477 del E.T. modificado con el art. 54 de la Ley y los arts. 815 y 850 del E.T. modificados con los arts. 64 y 66 de la Ley). Sin embargo, la misma Ley dio la pauta de que si esos productores de bienes exentos del art. 477 quieren obtener más rápido la devolución de sus saldos a favor, es decir, en forma bimestral y sin tener que esperar a tener que presentar primero sus declaraciones de renta, en ese caso lo que tiene que hacer es facturar todas sus operaciones utilizando factura electrónica (la cual es un sistema especial de facturación que debe cumplir todas las normas del Decreto 1929 de mayo de 2007 y la Resolución DIAN 14465 de noviembre de 2007).

Así se interpreta al estudiar los cambios que el art. 55 de la Ley 1607 le realiza a otro artículo del E.T., el art. 481, en el cual se mencionan a los responsables de IVA que sí tienen derecho a que sus saldos a favor se devuelvan bimestralmente y sin tener que presentar primero ninguna declaración de renta. Allí figuran los exportadores y hasta los prestadores del servicio de Internet a los estratos 1 y 2 (servicio que antes de la ley era excluido y ahora es exento con derecho a formar saldos a favor). Pero en el literal “g” de ese art. 481 se dispuso lo siguiente: “ARTICULO 481. BIENES EXENTOS CON DERECHO A DEVOLUCIÓN BIMESTRAL (modificado con art. 55 de la Ley 1607 de 2012) Para efectos del Impuesto sobre las ventas, únicamente conservarán la calidad de bienes y servicios exentos con derecho a devolución bimestral: a…,b…,c…,d…,e….,f… g. Los productores de los bienes exentos de que trata el artículo 477 del Estatuto Tributario que una vez entrado en operación el sistema de facturación electrónica y de acuerdo con los procedimientos establecidos por la DIAN para la aplicación de dicho sistema, lo adopten y utilicen involucrando a toda su cadena de clientes y proveedores.”

Cualquier productor de bienes exentos del art. 477 del E.T., entre los que ahora figuran los ganaderos, si no quiere esperar a tener que presentar primero su declaración de renta para que le devuelvan sus saldos a favor bimestrales de IVA, entonces deberá facturar electrónicamente pues así lo indica el nuevo literal “g” del art. 481 del E.T.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com13

4.1 FORMULARIO

Formulario 300 de IVA y 490 para pago en bancos, ¿cómo diligenciarlos? Publicado: 18 de febrero de 2013 http://actualice.se/88x4

Entre los responsables de IVA del 477 están

ahora los ganaderos que vendan animales bovinos vivos

Por tanto, sí sería muy beneficioso que los productores de bienes exentos del art. 477 se acojan a esa opción que les brinda el literal “g” del art. 481. Recordemos que el art. 61 de la Ley 1607, al modificar el art. 600 del E.T., indicó que los productores de bienes exentos del art. 477 están entre los obligados a presentar sus declaraciones bimestralmente (y no lo pueden hacer ni cuatrimestral ni anualmente), por lo tanto es mucho mejor que los saldos a favor que allí se liquiden sí los puedan recuperar mucho más rápido.

Por tanto, todos los ganaderos que sean los productores de esos animales vivos (y no los simples comercializadores de los mismos; ver arts. 439 y 440 del E.T. que no fueron modificados con la Ley 1607), si ya quedaron en el régimen común, declarando bimestralmente y hasta llevando contabilidad para fines fiscales, pueden de una vez evaluar si utilizan facturación electrónica y así sí recuperarán más rápido los saldos a favor que se les formarán en su IVA.

A través de su Resolución 007 de enero 25 de 2013 la DIAN había definido primero su formulario 490 para pago en bancos en los cuales incluyeron las instrucciones sobre cómo se diligenciarían las casillas “02-Concepto” y “03-Periodo”, cuando durante el 2013 se tuvieran que estar pagando declaraciones de IVA bimestrales, cuatrimestrales o anuales (art. 600 del E.T. modificado con art. 61 de la Ley 1607 de diciembre de 2012). Y luego, con su Resolución 0021 de febrero 6 de 2013 la DIAN definió el nuevo formulario 300 de IVA de 94 casillas que se usará justamente durante el 2013 para todo tipo de declaraciones (bimestrales, cuatrimestrales o anuales). Sin embargo, al estudiar en conjunto ambos formularios (490 y 300) es importante destacar que en el manejo de estos se tendrán las siguientes novedades: 1-En el nuevo formulario 300 de IVA, después de la casilla 85, no se dejaron incluidos los tres renglones de siempre para hacer allí mismo el pago de la declaración discriminando el pago de impuesto, o de la sanción o de los intereses (casillas que en el

formulario que se usó hasta el 2012 sí existían después de la casilla 65). Entonces, eso significaría que las declaraciones de IVA que arrojen saldo a pagar en el renglón 84, ya sean que se presenten virtualmente (caso de los que tienen firma digital) o que solo se impriman desde el portal de la DIAN para luego presentarlas en bancos (caso de los que no tienen firma digital), serán declaraciones que requerirán siempre elaborar adicionalmente el formulario 490. Y recordemos que cuando los formularios se lleven al banco (el 300 o el 490), en el banco ya no les ponen stiker desde noviembre de 2012. 2-En el nuevo formulario 300, y para quien lo use como declaración anual, no se incluyó ningún renglón después del renglón 81 (retenciones de IVA) en el cual se puedan restar los “anticipos” que primero le tocaría liquidar en mayo y en septiembre. Esos renglones no se diseñaron pues en la declaración anual de IVA terminará pasando igual que con la declaración anual de renta de los grandes contribuyentes, pues ellos primero pagan un anticipo en febrero y luego presentan la declaración en abril y en ese caso en el formulario de la declaración no se tiene que incluir ningún renglón para restar

Además, debe destacarse que entre los productores de bienes exentos ahora figuran todos los ganaderos (personas jurídicas o naturales) que vendan animales vivos de la especie bovina (excepto los de lidia), los cuales incluso quedan obligados a llevar contabilidad aunque sea para fines fiscales y obviamente también quedan obligados a facturar (pues hasta el 2012, cuando esos animales se vendían como excluidos, muchos ganaderos personas naturales dejaban de facturar apegándose a lo indicado en el literal “h” del art. 2 del decreto 1001 de 1997).

Para quienes declararán IVA en forma anual es claro que les pasará lo mismo que los grandes contribuyentes cuando en febrero hacen anticipos a su impuesto de renta que solo presentarán luego en abril, ya que los anticipos pueden ser en exceso y les tocará solicitar devolución de los pagos en exceso. Además, es importante analizar lo que sucederá cuando un contribuyente que tiene la instrucción de declarar cuatrimestral o anualmente se vea obligado, durante el año, a pasarse a declaraciones bimestrales por volverse exportador o productor de bienes o exentos o que incluso se pase a declaraciones bimestrales en forma voluntaria.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com14

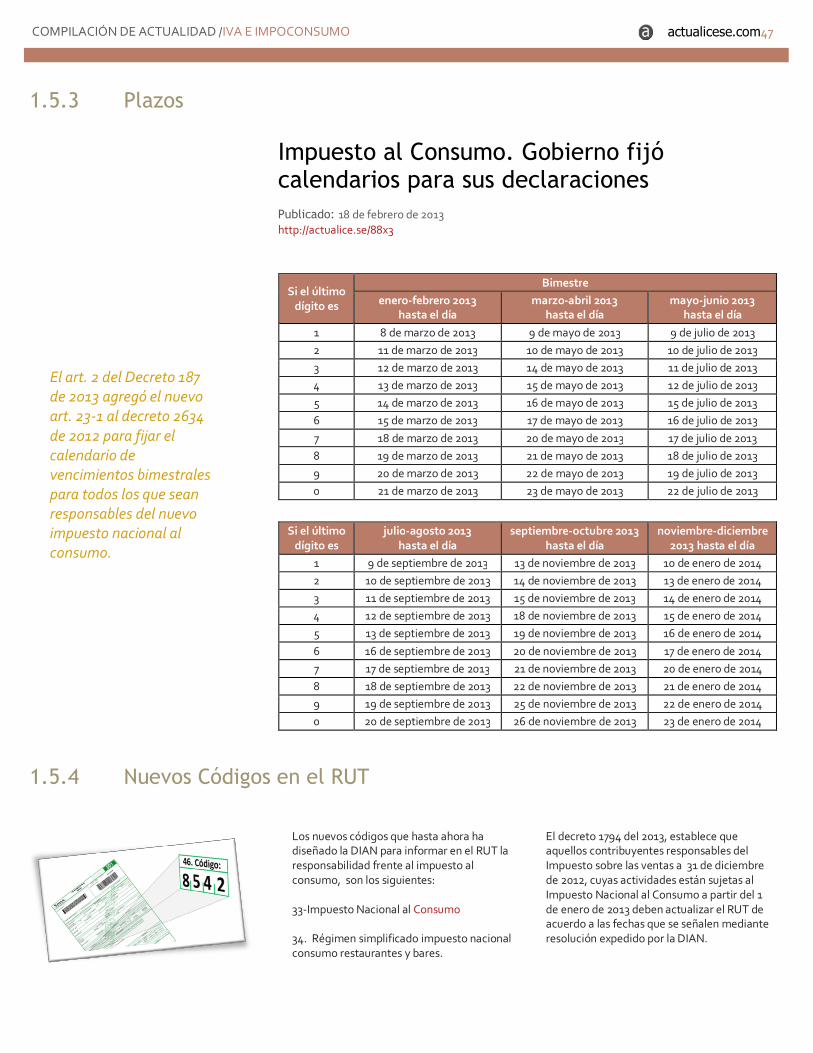

Cambios en las periodicidades para declarar IVA y la forma de liquidar los anticipos con el Decreto 1794 de 2013 Publicado: 26 de agosto de 2013 http://actualice.se/8bml

4.2 DECLARACIÓN, PRESENTACIÓN Y PAGO

ese “anticipo” hecho en febrero sino que el gran contribuyente internamente sabe que al gran total de saldo a pagar que declare en abril le restará lo ya pagado en febrero y el saldo es el que pagará en el mismo abril o si no lo paga en dos cuotas entre abril y junio. Además, y pensando en la declaración anual de renta del gran contribuyente, si en el mes de abril cuando presenta la declaración de renta le sucede que el anticipo hecho en febrero era más grande que lo que liquidó en su declaración como “saldo a pagar”, lo que le corresponde es hacer la DIAN una solicitud de devolución por “pagos en exceso”. 3-En relación con el punto 2 anterior, si algún

declarante anual de IVA primero tiene que pagar anticipos en mayo y en septiembre, entonces el formulario 490 no tiene ningún concepto para “anticipo a declaraciones anuales de IVA”. En ese caso el formulario 490 se diligenciará dos veces (una vez en mayo y otra en septiembre) pero en ambas veces se tendrá que diligenciar usando en la casilla 2 del “Concepto” el número “05” (declaración de IVA). Y en la casilla 03 del “periodo" el número “01” (anual), pero en ambas ocasiones la casilla 29 con el “No. Del formulario” se tiene que dejar en blanco pues son, como lo dice el art. 600 del E.T., pagos sin que exista primero una declaración.

CASO

PAGO DEL ANTICIPO ANUAL DEL IVA AL ELABORAR EL FORMULARIO 490. Al elaborar el formulario 490 en el portal de la DIAN, para pago del anticipo anual del IVA, sale el número del formulario. ¿No debe aparecer en blanco la casilla 29? http://actualice.se/8b61

Cabe recordar que a partir del año 2013 los declarantes de IVA podrían llegar a tener 3 distintas periodicidades para presentar sus respectivas declaraciones (bimestral, cuatrimestral o anual), todo dependiendo de los criterios especiales mencionados en la nueva versión del decreto, en especial, dependiendo el monto de sus ingresos brutos totales, ordinarios y de ganancia ocasional, obtenidos en el año inmediatamente anterior. Además, en el caso de los declarantes anuales, se les pidió hacer en todo caso dos anticipos antes de la presentación anual de la declaración (uno en mayo y otro en septiembre) los cuales se calcularían según el monto del IVA a pagar liquidado en el año anterior y todo sin importar si en el año actual estuviesen generando IVA o no, o si sus ventas del año actual fuesen menores que las del anterior, todo lo cual obviamente hizo pensar a muchos que se tendrían que enfrentar luego al final del año a los engorrosos procesos de pedir devolución de los pagos en exceso. Sabiendo entonces que esta es la primera vez que los declarantes del IVA se enfrentaban a semejante panorama tan complejo, los artículos

23 a 26 del Decreto 1794 tuvieron que fijar las siguientes pautas especiales: a. La periodicidad que le corresponda a cada declarante de IVA es obligatoria y no se puede entonces acoger, ni siquiera en forma voluntaria, a una periodicidad más corta (ver art. 25). Por lo tanto, y sabiendo que en lo ya corrido del año 2013 algunos obligados a declarar anualmente o cuatrimestralmente quizás se hayan puesto a declarar voluntariamente en forma bimestral, el parágrafo 2 del art. 25 dispuso lo siguiente: “Parágrafo 2°. Los responsables cuyo periodo gravable es cuatrimestral o anual conforme a lo establecido en el presente artículo, que hubieren presentado la declaración del impuesto sobre las ventas en forma bimestral, deberán presentar la declaración de acuerdo con el periodo que les corresponde. Las declaraciones que se hubieren presentado en periodos diferentes a los establecidos por la ley no tienen efecto legal alguno; por lo tanto, los valores efectivamente pagados con dichas declaraciones podrán ser tomados como un abono al saldo a pagar en la declaración del impuesto sobre las ventas del periodo correspondiente.

A través de los Decretos 1793 y 1794 de agosto 21 de 2013 el Gobierno estableció importantes reglamentaciones de aplicación inmediata en estas materias, destacándose en especial la nueva forma en qué se tendrán que seguir calculando los anticipos cuatrimestrales en mayo y septiembre, de cada año, por parte de los declarantes anuales de IVA.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com15

Cambió la periodicidad para presentar las declaraciones de IVA Publicado: 26 de agosto de 2013 http://actualice.se/8bms

Como se ve, la administración de impuestos no quiere auditar más declaraciones de las que en verdad le deban presentar los declarantes de IVA. b. El art. 23 del Decreto 1794 da a entender que el cambio de periodicidades solo se puede producir al iniciarse un nuevo año fiscal, pues se dice que la periodicidad que se marque en la casilla 24 de la primera declaración que se presente en un año fiscal será la que le aplicará por el resto de ese fiscal. Con eso se aclararía la duda originada en el hecho de que si por ejemplo un declarante de IVA desde el comienzo del año sabe que su declaración va a ser anual (numeral 3 del art. 600 del E.T.) pero en algún momento dentro del año se vuelve exportador (art. 481) o productor de bienes exentos (art. 477), entonces no significa que en lo que reste del año pasaría a presentar declaraciones bimestrales como aparentemente se lo indica el numeral 1 del art. 600. Su declaración entonces sigue siendo anual y solo a partir del nuevo año, si sigue siendo un exportador o productor de bienes exentos, empezará a declarar bimestralmente y todas las declaraciones de ese nuevo año serán bimestrales, a pesar de que incluso en algún momento de ese nuevo año deje de ser exportador o productor de bienes exentos. c. En el caso de los anticipos que se piden realizar en mayo y en septiembre a los declarantes anuales, los arts. 25 y 26 se encargaron de hacer varias e importantes reglamentaciones así:

• Para calcular cualquiera de esos anticipos, primero se tiene que verificar que las declaraciones presentadas en el año anterior sí tengan algún tipo de valor en el renglón “saldo a pagar por impuesto” (ver por ejemplo el renglón 61 en los formularios usados en el 2012 y el renglón 82 en los nuevos formularios que se están usando en el actual año 2013). La suma de todos esos renglones en las declaraciones del año anterior será la base para liquidar el valor del 30% tanto en mayo como en septiembre. Por tanto, si en las declaraciones del año anterior ese renglón estaba en ceros (porque arrojaban era “saldos a favor” y no “saldos a pagar”), no se tienen que hacer ningún cálculo para liquidar anticipos ni en mayo ni en septiembre.

• Una vez calculado el 30% que se pagaría por ejemplo como anticipo en mayo del año actual, se debe comparar que ese valor obtenido no esté excediendo al monto del IVA generado que el responsable de IVA haya facturado entre enero y abril (nótese que se compara solo contra el IVA generado y no contra el neto entre IVA generado menos descontables menos retenciones). Si lo excede solo pagará como anticipo el valor del IVA generado entre enero y abril. Y si entre enero y abril no hizo ninguna operación gravada, entonces no liquidará ningún

valor de anticipo. Así mismo, cuando vaya a liquidar el anticipo de septiembre del año actual, el cálculo inicial del 30% que iba a pagar como anticipo lo tendrá que comparar contra el IVA que haya generado entre mayo y agosto y no deberá pagar más allá de ese valor, de ese IVA generado. Al respecto, y sabiendo que en el pasado mes de mayo de 2013, cuando todavía no se había expedido este decreto, algunos terminaron pagando anticipos que serían anticipos en exceso, el parágrafo 2 del art. 26 del Decreto 1794 dispuso:

“Parágrafo 2°: Para los responsables cuyo periodo gravable es anual conforme a lo establecido en el presente artículo, que hubieren pagado el primer anticipo antes de la entrada en vigencia del presente decreto, los valores efectivamente pagados que superen el monto máximo establecido en el presente artículo, podrán ser tomados como un abono al siguiente anticipo o al saldo a pagar en la declaración del impuesto sobre las ventas del periodo.”

Es obvio que con estas nuevas instrucciones se busca evitar que los declarantes anuales de IVA terminen pagando más allá del posible saldo a pagar total final que les arrojará al final del año su declaración anual y evitarse así el engorroso proceso (para la DIAN y para el contribuyente) de tener que tramitar solicitudes de devolución de pagos en exceso.

La nueva versión del art. 600 del E.T., después de ser modificado con el art. 61 de la Ley 1607, dispuso que los responsables del IVA en el régimen común podrían tener tres diferentes periodicidades con las cuales presentarían, a partir del 2013, sus declaraciones del IVA. Para definir cuál periodicidad es la que le aplica al responsable en todos los casos, se debe tomar en cuenta los “ingresos brutos” del año gravable inmediatamente anterior. La norma fijó que si en el año gravable inmediatamente anterior los ingresos brutos fueron iguales o superiores a los 92.000 UVT, el responsable del IVA presenta sus declaraciones del año corriente en forma bimestral.

Ahora, si los ingresos brutos de ese año anterior estuvieron entre 15.000 y 91.999 UVT, las declaraciones del año corriente serán cuatrimestrales. Y solo cuando los ingresos brutos del año anterior hayan sido inferiores a 15.000 UVT, su declaración del año corriente será anual. ¿Cuáles ingresos brutos del año anterior se

deben tomar en cuenta?

Para los responsables del IVA que deban fijarse en cuál fue su monto de ingresos brutos obtenidos en el año anterior, los siguientes puntos son importantes:

CASO

CASO EN EL QUE SE PRESENTA UNA DECLARACIÓN DE IVA EN FORMA BIMESTRAL Y DEBÍA SER CUATRIMESTRAL. Presenté una declaración de IVA que debía ser cuatrimestral en forma bimestral. ¿Debo hacer la corrección o puedo seguirlas presentando bimestralmente? http://actualice.se/8ayp

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com16

Gobierno fijó calendarios para las declaraciones Publicado: 18 de febrero de 2013 http://actualice.se/88x3

1. Si el responsable del IVA es alguien que frente al impuesto de renta pertenece al régimen ordinario (responsabilidad “05” en la primera página del RUT”), la expresión “ingresos brutos” abarca la suma de los ingresos brutos fiscales denunciados tanto en su zona de rentas ordinarias como en la de ganancias ocasionales del formulario 110 de ese año anterior. 2. Si el responsable del IVA es alguien que frente al impuesto de renta pertenece al régimen

especial (responsabilidad “04” en la primera página del RUT), o que frente al impuesto de renta pertenece al universo de los “no contribuyentes obligados a presentar declaración de ingresos y patrimonio” (responsabilidad “06 en la primera página del RUT), también debe observar la zona de ingresos brutos fiscales en el formulario 110 del año anterior. 3. Si el responsable del IVA es alguien que frente

al impuesto de renta no es ni siquiera declarante de ingresos y patrimonio, y nunca presenta el formulario 110 (pues se trata de un ente jurídico “no contribuyente no declarante”), es claro que para conocerle sus “ingresos brutos” del año anterior, debe mirar sus ingresos brutos contables en su estado de resultados contable de ese año anterior.

A través del Decreto 187 de febrero 12 de 2013 el Gobierno realizó varias modificaciones al Decreto 2634 que había sido expedido en diciembre 17 de 2012 (antes de la Ley de Reforma Tributaria 1607 que es de diciembre 26 de 2012) y que contenía los calendarios para vencimientos de obligaciones tributarias durante el 2013. A continuación destacamos en qué consistieron estas importantes modificaciones al decreto 2634.

Se establecieron los calendarios para declaraciones bimestrales, cuatrimestrales y

anuales de IVA

El art. 1 del Decreto 187 modificó al artículo art. 23 del Decreto 2634 de 2012 para establecer quiénes son los obligados a presentar durante el 2013 las declaraciones de IVA en forma bimestral, o cuatrimestral o anual tal como lo indica el art. 600 del E.T. luego de ser modificado con el art. 61 de la Ley 1607. Cualquiera sea el tipo de periodicidad que le corresponda a cada quien, es claro que en todos los casos se usará el nuevo formulario 300 de 94 casillas diseñado por la DIAN en su Resolución 0021 de febrero 6 de 2013. Además, hay que tener presente cómo diligenciar correctamente ese nuevo formulario 300 y el también nuevo formulario 490 para pago en bancos definido en la Resolución 007 de enero 25 de 2013.

.

El Decreto 187 de febrero 12 de 2013 realizó cuatro ajustes importantes al Decreto 2634 que contenía el calendario tributario del 2013 pero que había sido expedido en diciembre 17, es decir, antes de expedirse la Ley 1607. Con estos ajustes se fijaron los calendarios especiales para declaraciones cuatrimestrales y anuales del IVA, los calendarios bimestrales para el nuevo impuesto al consumo y hasta se destacaron los beneficios que en materia de declaraciones de retenciones en la fuente de los periodos noviembre de 2012 hacia atrás fueron fijados en la Ley 1607 para los que las presentaron en una fecha y pagaban en otra, o que habiéndola tenido que presentar en ceros no lo hicieron. Los formularios para esas declaraciones de IVA y del impuesto al consumo ya fueron diseñados por la DIAN.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com17

Cálculo retención de IVA a prestadores de servicios que califiquen como empleados de la Ley 1607 Publicado: 4 de febrero de 2013 http://actualice.se/88qo

V PARTE

RETENCIÓN DE IVA

Luego de la reglamentación que el Decreto 099 de enero 25 de 2013 le hiciera al tema de la retención a título de renta que se debe practicar a cualquier clase de “empleado” del art. 329 del E.T.es importante aclarar qué pasaría con la retención a título de IVA a los que cobran honorarios o servicios, pero que como empleados para efectos de la retención en la fuente. Hay que recordar que la retención a título de renta se está practicando ahora con la tabla del art. 383 del E.T. y que la base sobre la cual se aplica esa retención a título de renta es la que permiten las normas vigentes (en el caso de que el cobro sea por honorarios o servicios implica tomar el pago o abono en cuenta y restarle “únicamente” los aportes obligatorios a salud y pensiones que demuestre estar realizando según el art 4 del Decreto 2271 de 2009 más los aportes voluntarios que realice a los fondos de pensiones voluntarias y las cuentas AFC con todo y los nuevos límites que quedaron en los arts. 126-1 y 126-4 del E.T. luego de ser modificados con los arts. 3 y 4 de la Ley 1607). Sin embargo, aunque el pago o causación por honorarios o servicios al que califica como “empleado” del art. 329 sí se pueda depurar para buscarlo en la tabla del art. 383 (y que

luego también a partir de abril de 2013 se la hará otra depuración más sencilla para buscarla en la tabla del art. 384 de la “retención mínima a título de renta” y escoger la más alta entre la retención del 383 y la del 384), en todo caso para efectos de la retención del IVA con que pueda estar gravado ese honorario o servicio es claro que el mismo no se depurará pues las retenciones de IVA se harían con las siguientes reglas:

• Si el que cobra el honorario o servicio es alguien cuyo servicio está gravado con IVA y pertenece al régimen común, es claro que ellos harán llegar sus facturas con el respectivo IVA del 16% cobrado sobre el valor bruto de su honorario o servicio, y que si el adquirente de ese honorario es alguien que debe hacer retenciones de IVA al régimen común, entonces la retención se la hará con la nueva tarifa del 15% (art. 437-1 del E.T. modificado con art. 42 de la Ley 1607) y se la aplicará a ese IVA expresamente cobrado por el cobrador del honorario o del servicio. Además, si se trata de un honorario (servicio donde prima el factor intelectual), la retención de IVA se hará sin importar el monto del honorario mientras que si se trata de un servicio (donde prima el esfuerzo físico) la retención de IVA solo se hará cuando el

Aunque un honorario o servicio de alguien que califique como empleado sí se pueda depurar para calcularle su retención de renta con las tablas del 383 y 384, para efectos del IVA, esas depuraciones no se harán.

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com18

Precisiones sobre las retenciones de IVA con el Decreto 1794 de 2013 Publicado: 26 de agosto de 2013 http://actualice.se/8bml

valor bruto del servicio supere, en cada factura mirada en forma individualizada y sin acumularlas, el equivalente a 4 UVT (ver Decreto 782 de 1996).

Si el que cobra el honorario o servicio es alguien cuyo servicio está gravado con IVA pero pertenece al régimen simplificado, entonces la retención de IVA asumida que en esos casos debe calcular la entidad o persona que cancelará ese honorario o servicio

también saldría de tomar el valor bruto del honorario o servicio, estimarle el 16% y ase valor calcularle el 15%.Además, si se trata de un honorario (servicio donde prima el factor intelectual), la retención de IVA se hará sin importar el monto del honorario mientras que si se trata de un servicio (donde prima el esfuerzo físico) la retención de IVA solo se hará cuando el valor bruto del servicio supere, en cada factura mirada en forma individualizada y sin acumularlas, el

equivalente a 4 UVT (ver Decreto 782 de 1996).

Con los artículos 7 a 10 del Decreto 1794 el Gobierno ha hecho importantes precisiones en materia de la retención a título de IVA:

• La nueva tarifa de retención de IVA que aplica en forma general desde enero de 2013 para todos los casos es la del 15% (ver art. 437-1), y solo se aplicará la del 100% para los casos especiales mencionados en los numerales 3 del art. 437-2 (pago de servicios gravados a personas o entidades no domiciliadas en Colombia), el nuevo art. 437-4 (venta de ciertas chatarras a una siderúrgica) y el nuevo art. 437-5 (venta de tabaco en rama y sus desperdicios a una empresa tabacalera). Por tanto, con esto se despeja la duda a los que seguían pensando que por ser proveedores de las SCI entonces el numeral 7 del art. 437-2 y el Decreto 493 de febrero de 2011 los obligaba a seguir practicando retenciones al 75%. Esas retenciones desde enero de 2013, también se deben hacer solo con la tarifa del 15%. Además, consideramos que el Decreto 1794 se olvidó mencionar que la tarifa del 100% se tendría que seguir aplicando para lo indicado en el numeral 6 del art. 437-2 (cuando la aeronáutica civil retiene el 100% a un vendedor de aerodinos).

• Cuando las chatarras y el tabaco mencionados en los nuevos artículos 437-4 y 437-5 se vendan a alguien que no sea una siderúrgica o una empresa tabacalera, esa venta será excluida. Así que solo si se le venden esas chatarras y el tabaco a una siderúrgica o a una empresa tabacalera será cuando la venta esté gravada al 16% y esas entidades compradas serán las que tengan que practicar la retención del 100%.

• El segundo inciso del art. 437-1 del E.T., antes y después de la Ley 1607, ha contemplado la posibilidad de que si un responsable de IVA por causa de las retenciones que le practican termina teniendo saldos a favor durante 6 periodos consecutivos, en ese caso podrá pedirle permiso al Gobierno para que sus ventas queden sujetas a una retención de IVA menor. Eso fue algo que en el pasado solo se aplicó entre el año 2004 y 2005 (ver decretos 2223 de julio de 2004 y 2502 de julio de 2005). Pero ahora el art. 8 del decreto 1794 está dando otra vez la posibilidad de que se solicite al gobierno esa reducción en la tarifa lo cual significaría que las retenciones no se las practicarían al 15% o al 100% tal como explicamos antes sino al 10%

CONFERENCIA

CAMBIOS EN RETENCIÓN EN LA FUENTE A TÍTULO DEL IVA CON LA REFORMA TRIBUTARIA. http://actualice.se/89qw

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com19

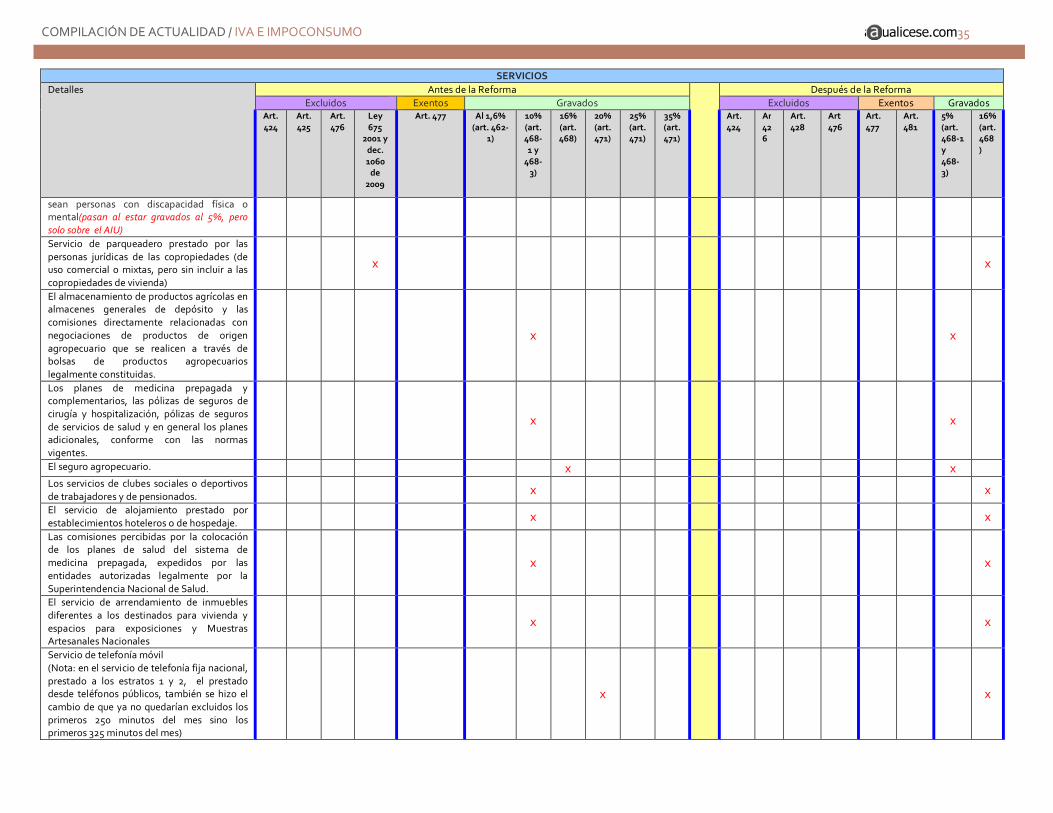

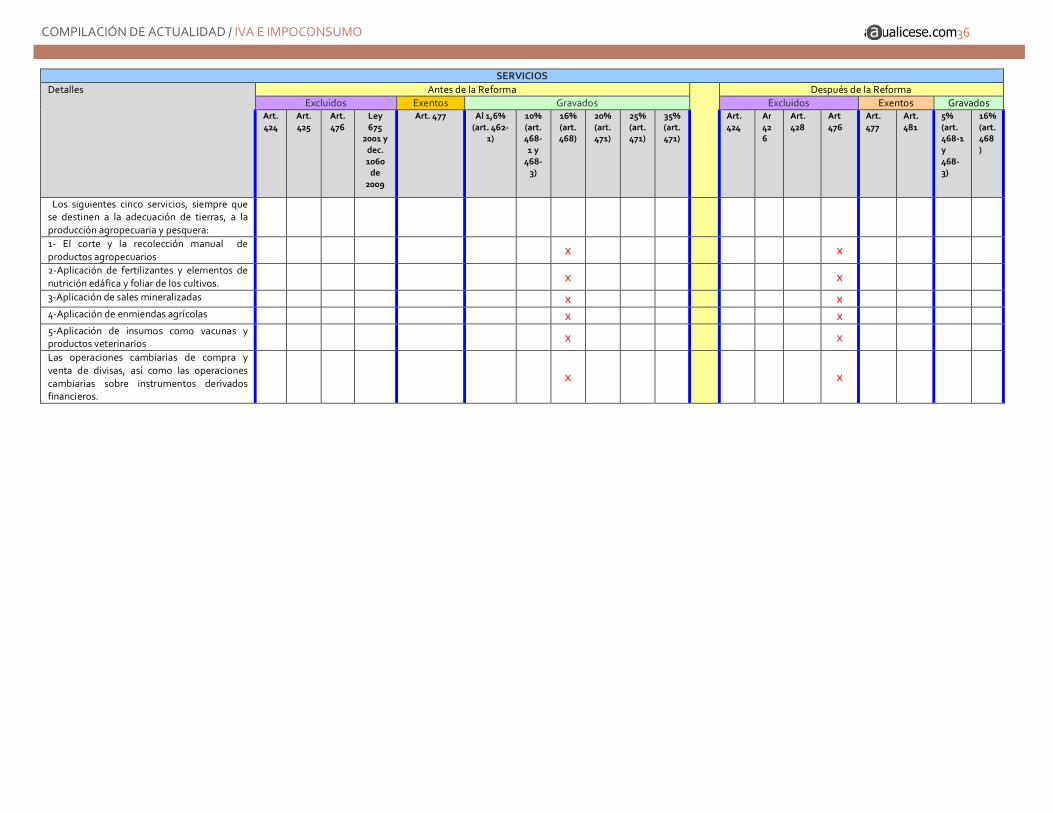

VI PARTE

CAMBIOS EN LA CLASIFICACIÓN DE LOS BIENES Y SERVICIOS Y TARIFAS APLICABLES A LOS EXENTOS Y GRAVADOS

(Cuadro Sinóptico)

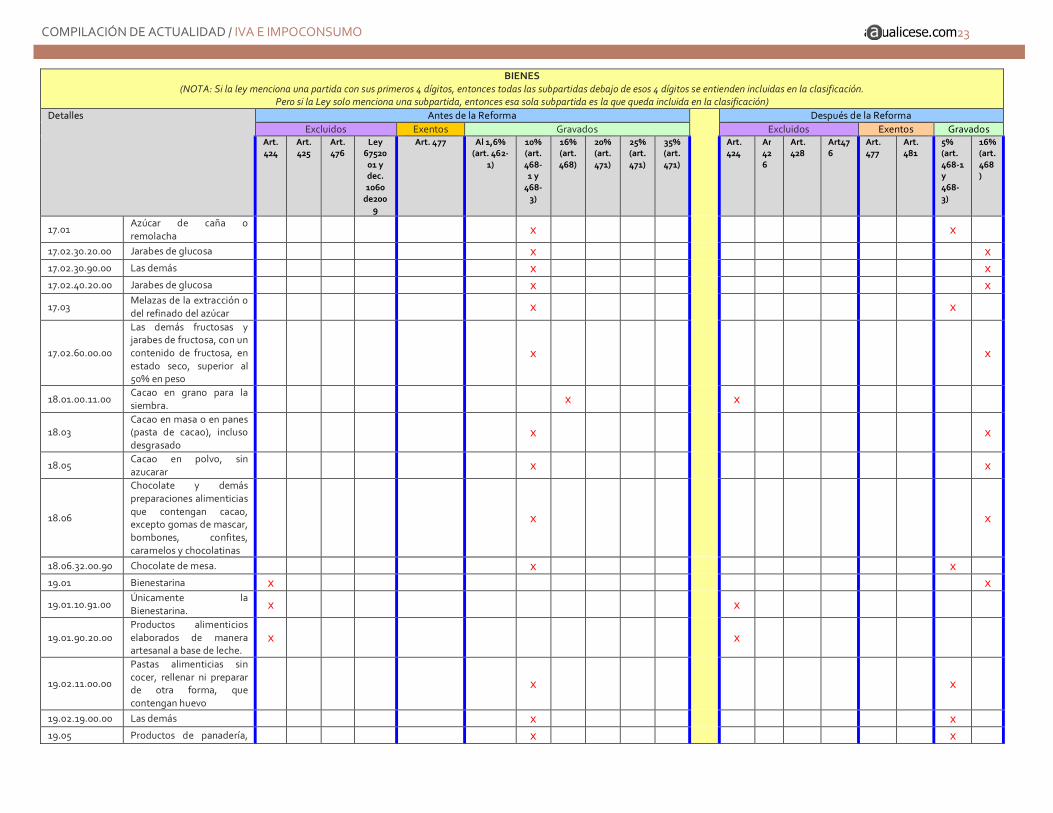

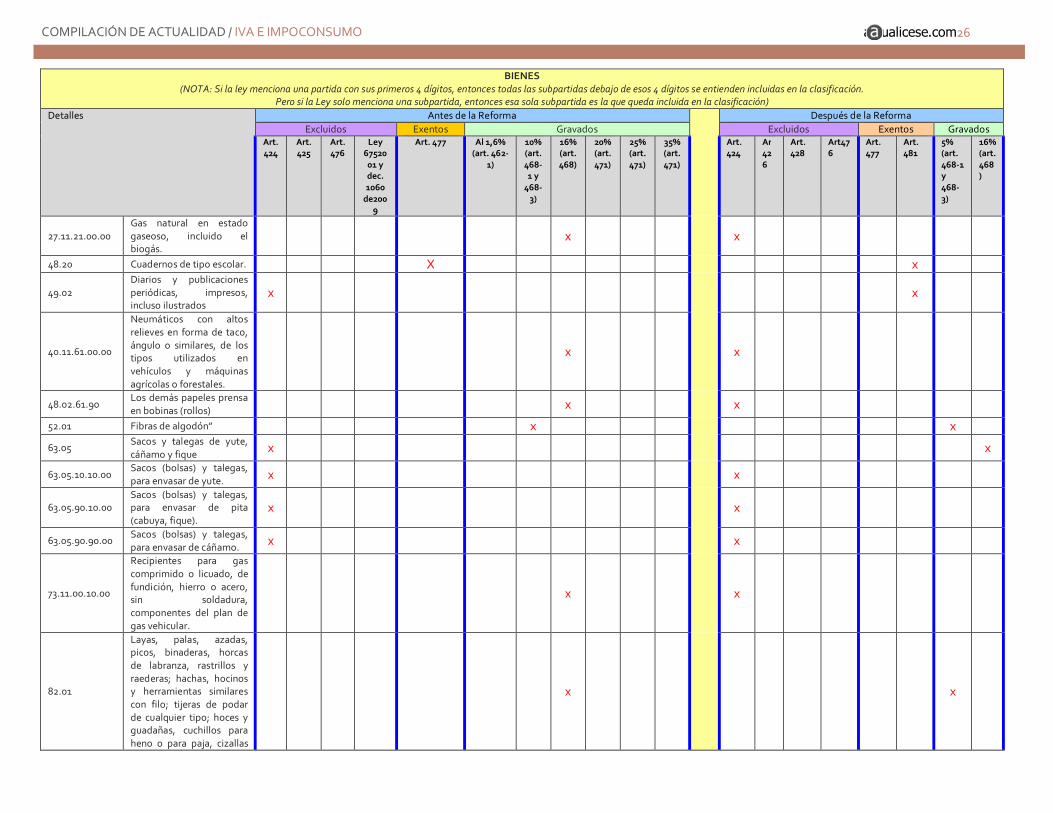

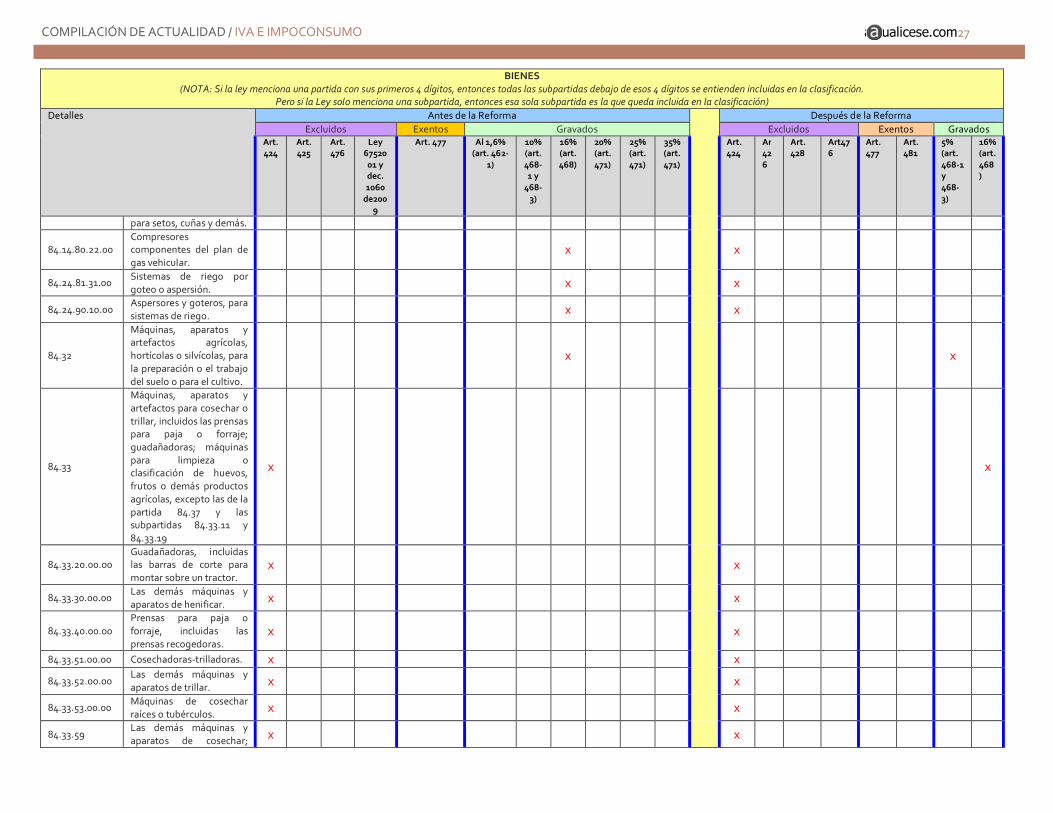

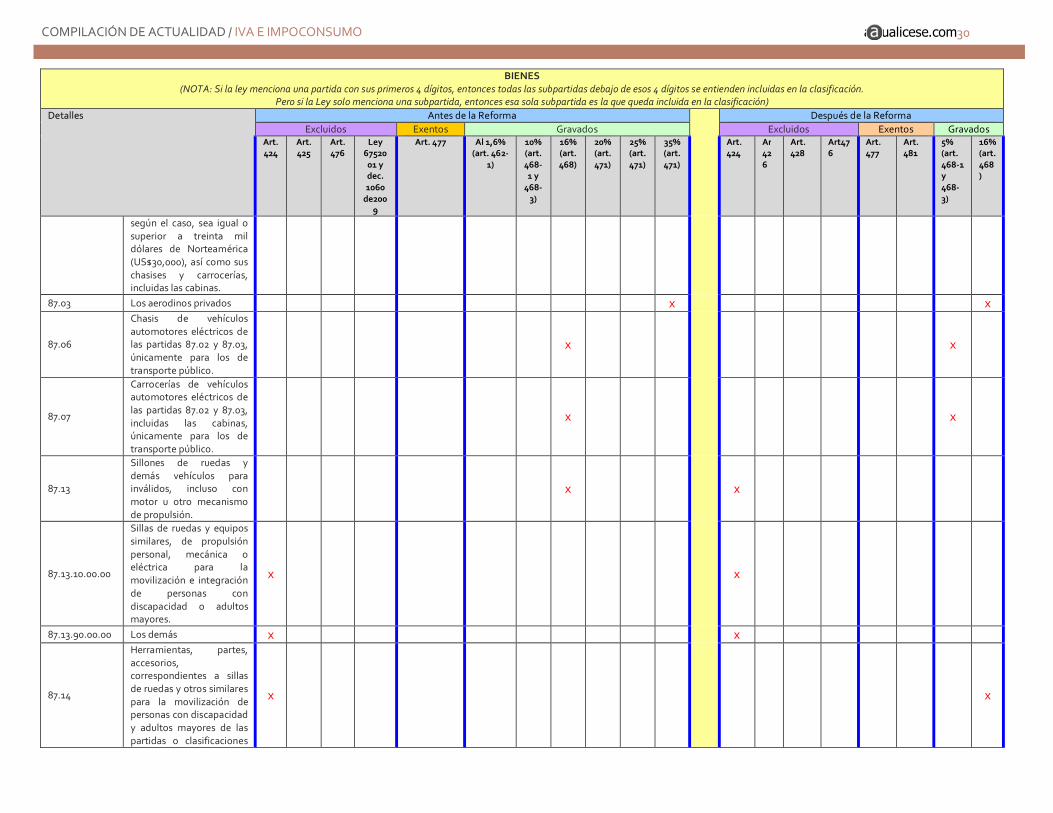

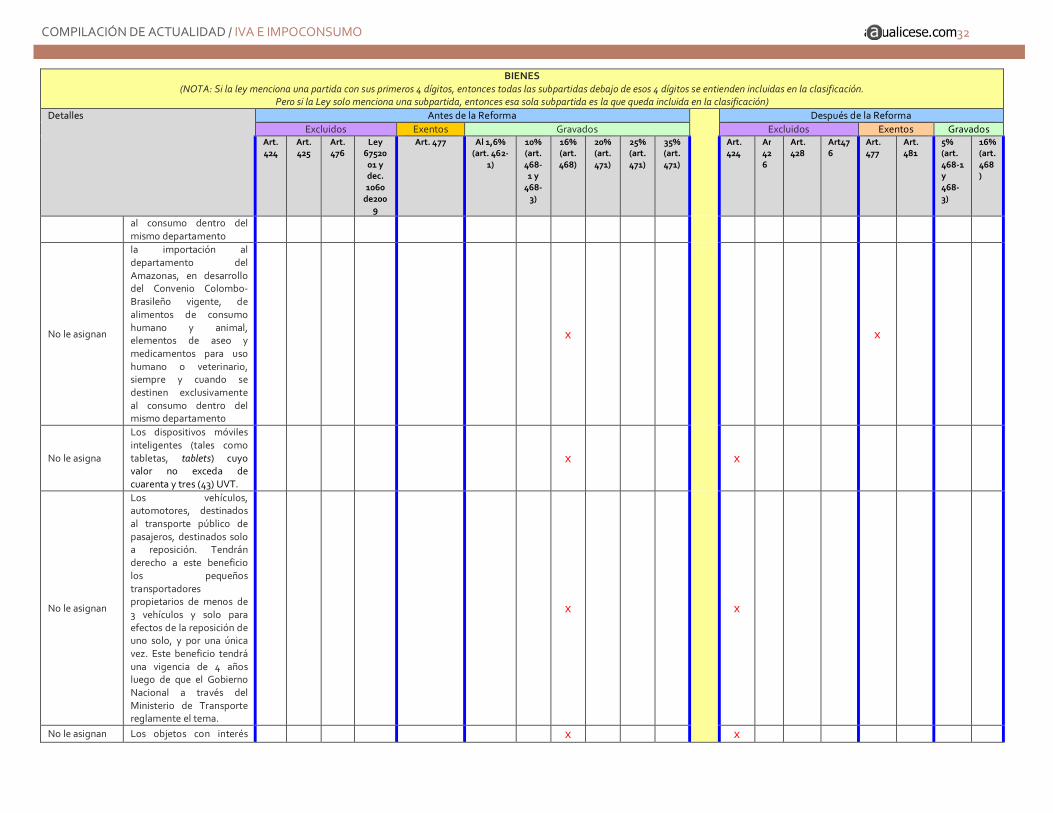

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

01.02

Animales vivos de la especie bovina, incluso los de género búfalo (excepto los toros de lidia)

x

x

01.05.11.00.00 Pollitos de un día de nacidos. x x

03.05

Pescado seco, salado o en salmuera; pescado ahumado, incluso cocido antes o durante el ahumado; harina, polvo y «pellets» de pescado, aptos para la alimentación humana.

x x

03.06.16.00.00

Camarones y langostinos y demás decápodos Natantia de agua fría, congelados.

x

x

03.06.17

Los demás camarones, langostinos y demás decápodos Natantia, congelados.

x

x

03.06.26.00.00 Camarones y langostinos y demás decápodos

x x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com20

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

Natantia de agua fría, sin congelar.

03.06.27

Los demás camarones, langostinos y demás decápodos Natantia, sin congelar.

x

x

07.10

Hortalizas (incluso silvestres) aunque estén cocidas en agua o vapor, congeladas

x

x

07.11

Hortalizas (incluso silvestres) conservadas provisionalmente (por ejemplo: con gas sulfuroso o con agua salada, sulfurosa, o adicionada de otras sustancias para asegurar dicha conservación), pero todavía impropias para consumo inmediato

x

x

08.01.12.00.00 Cocos con la cáscara interna (endocarpio) x x

08.02

Los demás frutos de cáscara, frescos o secos, incluso sin cáscara o mondados

x

x

09.01

Café tostado o descafeinado; cáscara y cascarilla de café; sucedáneos de café que contengan café en cualquier proporción, incluido el café soluble.

x

x

09.09.20.10.00 Cilantro para la siembra. x x

09.09.21.10.00 Semillas de cilantro para la siembra.

x x

10.01 Trigo y morcajo (tranquillón) x x

10.01.11.00.00 Trigo duro para la x x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com21

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

siembra.

10.01.91.00.00 Las demás semillas de trigo para la siembra. x x

10.02.10.00.00 Centeno para la siembra. x x 10.02.90.00.00 Centeno. x x 10.04.90.00.00 Avena. x x 10.05 Maíz x x 10.05.10.00.00 Maíz para la siembra. x x 10.05.90 Maíz para uso industrial x x

10.05.90 Maíz para consumo humano.

x x

10.06 Arroz para uso industrial x x 10.06.10.10.00 Arroz para la siembra. x x

10.06.10.90.00 Arroz con cáscara (Arroz Paddy).

x x

10.07.90.00.00 Sorgo de grano. x x

10.08 Alforfón, mijo y alpiste; los demás cereales. x x

11.01 Harina de trigo o de morcajo (tranquillón)

x x

11.02 Las demás harinas de cereales x x

11.04.12.00.00 Granos aplastados o en copos de avena

x x

12.01.90.00.00 Habas de soya. x x

12.02.30.00.00 Maníes (cacahuetes, cacahuates) para la siembra.

x x

12.03 Copra para la siembra. x x

12.04.00.10.00 Semillas de lino para la siembra. x x

12.05 Semillas de nabo (nabina) o de colza para siembra.

x x

12.06.00.10.00 Semillas de girasol para la siembra. x x

12.07.10.90.00 Nuez y almendra de palma.

x x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com22

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

12.07.29.00.00 Semillas de algodón. x x

12.07.30.10.00 Semillas de ricino para la siembra.

x x

12.07.40.10.00 Semillas de sésamo (ajonjolí) para la siembra. x x

12.07.50.10.00 Semillas de mostaza para la siembra. x x

12.07.60.10.00 Semillas de cártamo para la siembra. x x

12.07.70.10.00 Semillas de melón para la siembra. x x

12.07.99.10.00 Las demás semillas y frutos oleaginosos para la siembra.

x x

12.07.99.99.00 Fruto de palma de aceite x x

12.08

Harina de semillas o de frutos oleaginosos, excepto la harina de mostaza.

x

x

12.09.99.90.00 Semillas para caña de azúcar

x x

15.07.10.00.00 Aceite en bruto de soya x x 15.11.10.00.00 Aceite en bruto de palma x x 15.12.11.10.00 Aceite en bruto de girasol x x

15.12.21.00.00 Aceite en bruto de algodón x x

15.13.21.10.00 Aceite en bruto de almendra de palma

x x

15.14.11.00.00 Aceite en bruto de colza x x 15.15.21.00.00 Aceite en bruto de maíz x x

16.01

Embutidos y productos similares, de carne, de despojos o de sangre, preparaciones alimenticias a base de estos productos

x

x

16.02 Las demás preparaciones y conservas de carne, de despojos o de sangre

x

x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com23

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

17.01 Azúcar de caña o remolacha

x x

17.02.30.20.00 Jarabes de glucosa x x 17.02.30.90.00 Las demás x x 17.02.40.20.00 Jarabes de glucosa x x

17.03 Melazas de la extracción o del refinado del azúcar

x x

17.02.60.00.00

Las demás fructosas y jarabes de fructosa, con un contenido de fructosa, en estado seco, superior al 50% en peso

x

x

18.01.00.11.00 Cacao en grano para la siembra.

x x

18.03 Cacao en masa o en panes (pasta de cacao), incluso desgrasado

x

x

18.05 Cacao en polvo, sin azucarar

x x

18.06

Chocolate y demás preparaciones alimenticias que contengan cacao, excepto gomas de mascar, bombones, confites, caramelos y chocolatinas

x

x

18.06.32.00.90 Chocolate de mesa. x x 19.01 Bienestarina x x

19.01.10.91.00 Únicamente la Bienestarina. x x

19.01.90.20.00 Productos alimenticios elaborados de manera artesanal a base de leche.

x

x

19.02.11.00.00

Pastas alimenticias sin cocer, rellenar ni preparar de otra forma, que contengan huevo

x

x

19.02.19.00.00 Las demás x x 19.05 Productos de panadería, x x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com24

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma

Excluidos Exentos Gravados Excluidos Exentos Gravados Art. 424

Art. 425

Art. 476

Ley 67520

01 y dec. 1060

de2009

Art. 477 Al 1,6% (art. 462-

1)

10% (art. 468-1 y

468-3)

16% (art. 468)

20% (art. 471)

25% (art. 471)

35% (art. 471)

Art. 424

Ar426

Art. 428

Art476

Art. 477

Art. 481

5% (art. 468-1 y 468-3)

16% (art. 468)

pastelería o galletería, incluso con adición de cacao, excepto el pan.

20.07

Productos alimenticios elaborados de manera artesanal a base de guayaba.

x x

21.01.11.00 Extractos, esencias y concentrados de café.

x x

21.06.90.60.00

Preparaciones edulcorantes a base de sustancias sintéticas o artificiales.

x

x

21.06.90.91.00

Preparaciones edulcorantes a base de estevia y otros de origen natural.

x

x

23.01

Harina, polvo y pellets, de carne, despojos, pescados o de crustáceos, moluscos o demás invertebrados acuáticos, impropios para la alimentación humana; chicharrones.

x

x

23.02

Salvados, moyuelos y demás residuos del cernido, de la molienda o de otros tratamientos de los cereales o de las leguminosas incluso en pellets.

x

x

23.03

Residuos de la industria del almidón y residuos similares, pulpa de remolacha, bagazo de caña de azúcar y demás desperdicios de la industria azucarera, heces y desperdicios de cervecería o de destilería,

x

x

COMPILACIÓN DE ACTUALIDAD / IVA E IMPOCONSUMO actualicese.com25

BIENES (NOTA: Si la ley menciona una partida con sus primeros 4 dígitos, entonces todas las subpartidas debajo de esos 4 dígitos se entienden incluidas en la clasificación.

Pero si la Ley solo menciona una subpartida, entonces esa sola subpartida es la que queda incluida en la clasificación) Detalles Antes de la Reforma Después de la Reforma