boletin 29 sectorial informática y telecomunicaciones

TRANSCRIPT

Boletín No. 29

1

En este informe se presenta, sin consideraciones diferentes al comportamiento estadístico de fuentes oficiales, las cifras de ventas, de calidad de vida, tenencia y utilización de tecnología y la relación entre el comercio y la internet, de los datos medidos por el Dane, el Ministerio de Telecomunicaciones, entre otros, de los cuales disponemos de información actualizada y relevante.

CONTENIDO • Las ventas del comercio minorista, del grupo de mercancías de

informática en lo corrido a julio de 2014, ascendió a 13,4%. • La inflación fue negativa, en los periodos enero – julio de 2012,

2013 y 2014 • A nivel Nacional se destaca el 94,7% de hogares con Teléfono

celular ( Tenencia de tecnología) • Internet vs Comercio – América Latina y Colombia • Predicciones 2014. Deloitte • Notas de interés

“El desarrollo de la Sociedad de la Información (SI) se fundamenta en la implementación, uso y apropiación de las Tecnologías de la Información y las Comunicaciones (TIC). Numerosos estudios internacionales apuntan a que una política que facilita la penetración de las TIC, en todos los ámbitos de una sociedad, permite un rápido desarrollo económico, social y cultural”. Comisión de Regulación de

Comunicaciones, República de Colombia, 2013

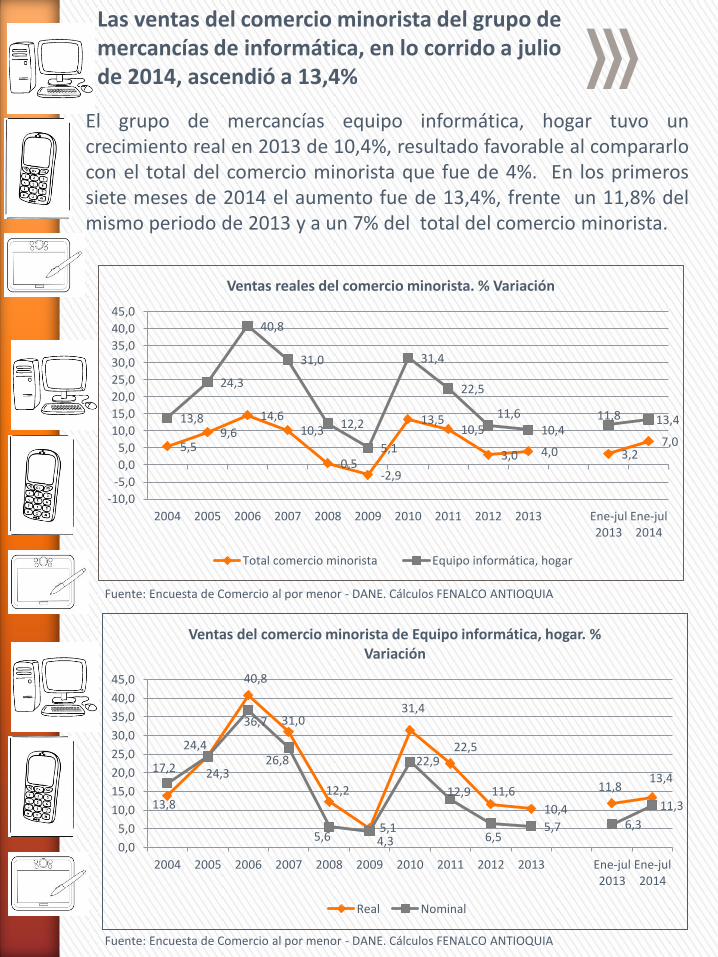

Las ventas del comercio minorista del grupo de mercancías de informática, en lo corrido a julio de 2014, ascendió a 13,4%

5,5 9,6

14,6 10,3

0,5 -2,9

13,5 10,5

3,0 4,0 3,2 7,0

13,8

24,3

40,8

31,0

12,2

5,1

31,4

22,5

11,6

10,4 11,8 13,4

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Ene-jul2013

Ene-jul2014

Ventas reales del comercio minorista. % Variación

Total comercio minorista Equipo informática, hogar

Fuente: Encuesta de Comercio al por menor - DANE. Cálculos FENALCO ANTIOQUIA

13,8

24,3

40,8

31,0

12,2

5,1

31,4

22,5

11,6

10,4

11,8 13,4

17,2

24,4

36,7

26,8

5,6 4,3

22,9

12,9

6,5 5,7 6,3

11,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Ene-jul2013

Ene-jul2014

Ventas del comercio minorista de Equipo informática, hogar. % Variación

Real Nominal

Fuente: Encuesta de Comercio al por menor - DANE. Cálculos FENALCO ANTIOQUIA

El grupo de mercancías equipo informática, hogar tuvo un crecimiento real en 2013 de 10,4%, resultado favorable al compararlo con el total del comercio minorista que fue de 4%. En los primeros siete meses de 2014 el aumento fue de 13,4%, frente un 11,8% del mismo periodo de 2013 y a un 7% del total del comercio minorista.

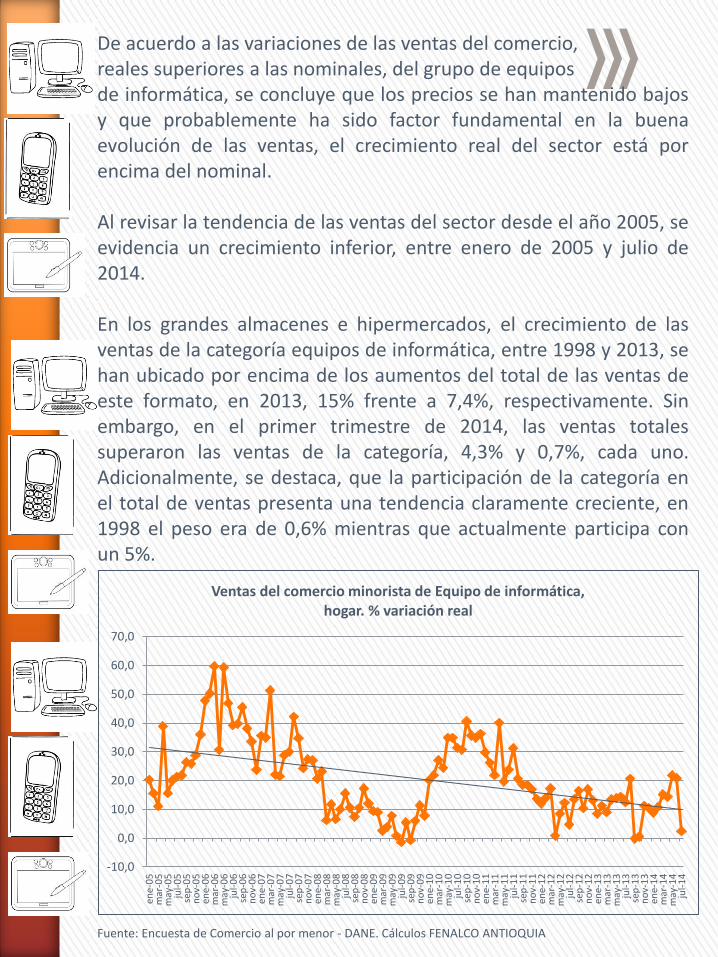

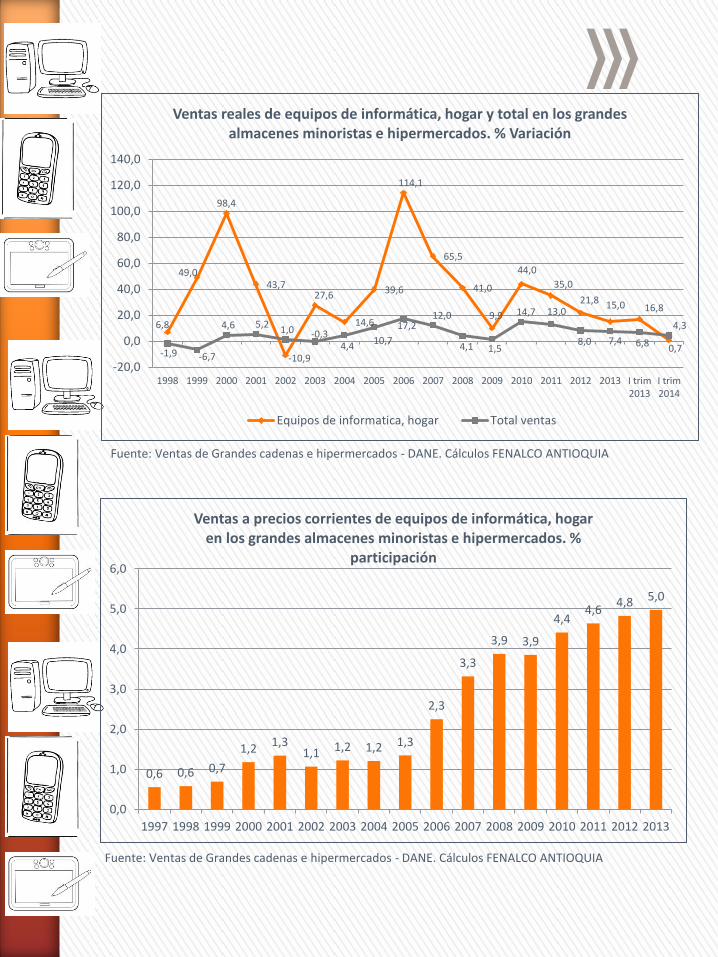

De acuerdo a las variaciones de las ventas del comercio, reales superiores a las nominales, del grupo de equipos de informática, se concluye que los precios se han mantenido bajos y que probablemente ha sido factor fundamental en la buena evolución de las ventas, el crecimiento real del sector está por encima del nominal. Al revisar la tendencia de las ventas del sector desde el año 2005, se evidencia un crecimiento inferior, entre enero de 2005 y julio de 2014. En los grandes almacenes e hipermercados, el crecimiento de las ventas de la categoría equipos de informática, entre 1998 y 2013, se han ubicado por encima de los aumentos del total de las ventas de este formato, en 2013, 15% frente a 7,4%, respectivamente. Sin embargo, en el primer trimestre de 2014, las ventas totales superaron las ventas de la categoría, 4,3% y 0,7%, cada uno. Adicionalmente, se destaca, que la participación de la categoría en el total de ventas presenta una tendencia claramente creciente, en 1998 el peso era de 0,6% mientras que actualmente participa con un 5%.

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

ene-

05

mar

-05

may

-05

jul-

05

sep

-05

no

v-0

5en

e-0

6m

ar-0

6m

ay-0

6ju

l-0

6se

p-0

6n

ov-

06

ene-

07

mar

-07

may

-07

jul-

07

sep

-07

no

v-0

7en

e-0

8m

ar-0

8m

ay-0

8ju

l-0

8se

p-0

8n

ov-

08

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9en

e-1

0m

ar-1

0m

ay-1

0ju

l-1

0se

p-1

0n

ov-

10

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1en

e-1

2m

ar-1

2m

ay-1

2ju

l-1

2se

p-1

2n

ov-

12

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3en

e-1

4m

ar-1

4m

ay-1

4ju

l-1

4

Ventas del comercio minorista de Equipo de informática, hogar. % variación real

Fuente: Encuesta de Comercio al por menor - DANE. Cálculos FENALCO ANTIOQUIA

6,8

49,0

98,4

43,7

-10,9

27,6

14,6

39,6

114,1

65,5

41,0

9,9

44,0

35,0

21,8 15,0 16,8

0,7 -1,9 -6,7

4,6 5,2 1,0 -0,3

4,4 10,7

17,2 12,0

4,1 1,5

14,7 13,0

8,0 7,4 6,8

4,3

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 I trim2013

I trim2014

Ventas reales de equipos de informática, hogar y total en los grandes almacenes minoristas e hipermercados. % Variación

Equipos de informatica, hogar Total ventas

Fuente: Ventas de Grandes cadenas e hipermercados - DANE. Cálculos FENALCO ANTIOQUIA

0,6 0,6 0,7

1,2 1,3

1,1 1,2 1,2 1,3

2,3

3,3

3,9 3,9

4,4 4,6

4,8 5,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ventas a precios corrientes de equipos de informática, hogar en los grandes almacenes minoristas e hipermercados. %

participación

Fuente: Ventas de Grandes cadenas e hipermercados - DANE. Cálculos FENALCO ANTIOQUIA

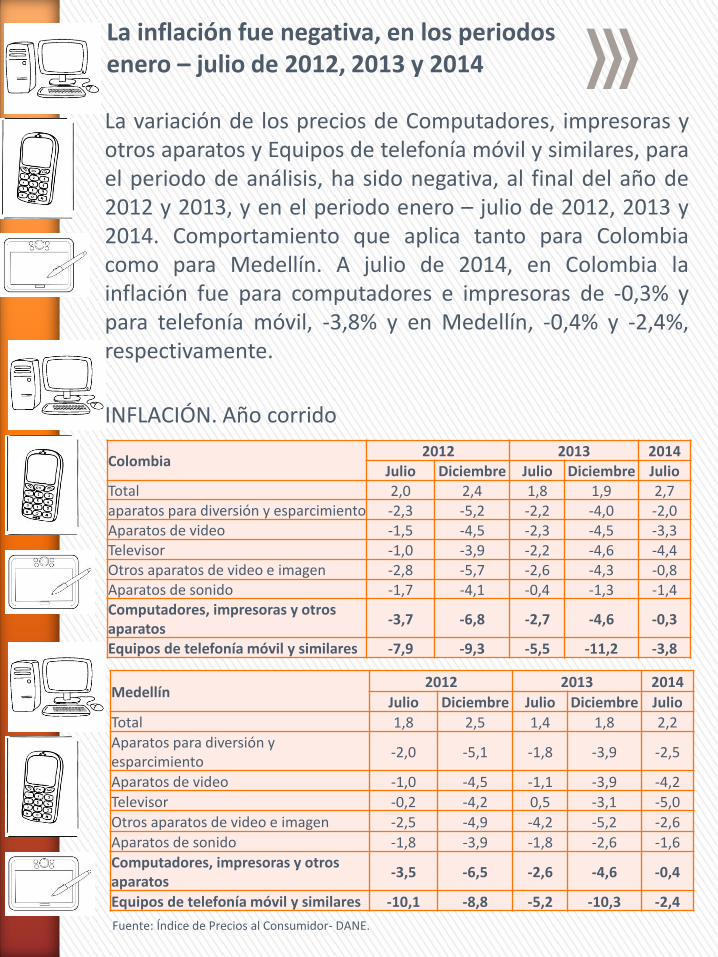

INFLACIÓN. Año corrido

Colombia 2012 2013 2014

Julio Diciembre Julio Diciembre Julio Total 2,0 2,4 1,8 1,9 2,7 aparatos para diversión y esparcimiento -2,3 -5,2 -2,2 -4,0 -2,0 Aparatos de video -1,5 -4,5 -2,3 -4,5 -3,3 Televisor -1,0 -3,9 -2,2 -4,6 -4,4 Otros aparatos de video e imagen -2,8 -5,7 -2,6 -4,3 -0,8 Aparatos de sonido -1,7 -4,1 -0,4 -1,3 -1,4 Computadores, impresoras y otros aparatos

-3,7 -6,8 -2,7 -4,6 -0,3

Equipos de telefonía móvil y similares -7,9 -9,3 -5,5 -11,2 -3,8

Medellín 2012 2013 2014

Julio Diciembre Julio Diciembre Julio

Total 1,8 2,5 1,4 1,8 2,2

Aparatos para diversión y esparcimiento

-2,0 -5,1 -1,8 -3,9 -2,5

Aparatos de video -1,0 -4,5 -1,1 -3,9 -4,2 Televisor -0,2 -4,2 0,5 -3,1 -5,0

Otros aparatos de video e imagen -2,5 -4,9 -4,2 -5,2 -2,6

Aparatos de sonido -1,8 -3,9 -1,8 -2,6 -1,6

Computadores, impresoras y otros aparatos

-3,5 -6,5 -2,6 -4,6 -0,4

Equipos de telefonía móvil y similares -10,1 -8,8 -5,2 -10,3 -2,4

Fuente: Índice de Precios al Consumidor- DANE.

La inflación fue negativa, en los periodos enero – julio de 2012, 2013 y 2014

La variación de los precios de Computadores, impresoras y otros aparatos y Equipos de telefonía móvil y similares, para el periodo de análisis, ha sido negativa, al final del año de 2012 y 2013, y en el periodo enero – julio de 2012, 2013 y 2014. Comportamiento que aplica tanto para Colombia como para Medellín. A julio de 2014, en Colombia la inflación fue para computadores e impresoras de -0,3% y para telefonía móvil, -3,8% y en Medellín, -0,4% y -2,4%, respectivamente.

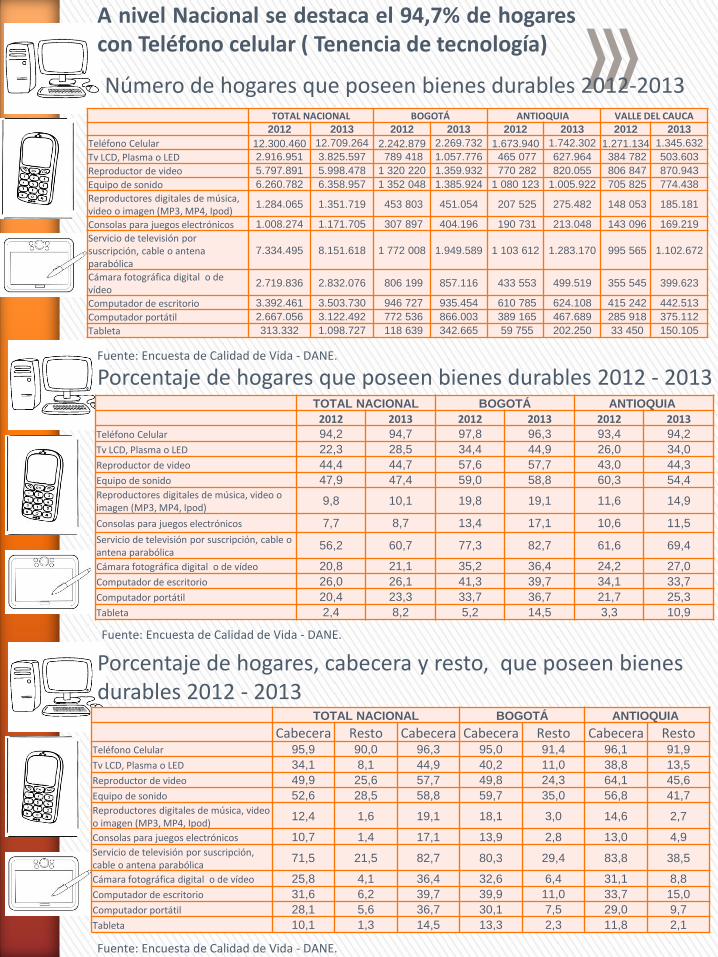

A nivel Nacional se destaca el 94,7% de hogares con Teléfono celular ( Tenencia de tecnología)

Número de hogares que poseen bienes durables 2012-2013 TOTAL NACIONAL BOGOTÁ ANTIOQUIA VALLE DEL CAUCA

2012 2013 2012 2013 2012 2013 2012 2013

Teléfono Celular 12.300.460 12.709.264 2.242.879 2.269.732 1.673.940 1.742.302 1.271.134 1.345.632

Tv LCD, Plasma o LED 2.916.951 3.825.597 789 418 1.057.776 465 077 627.964 384 782 503.603

Reproductor de video 5.797.891 5.998.478 1 320 220 1.359.932 770 282 820.055 806 847 870.943

Equipo de sonido 6.260.782 6.358.957 1 352 048 1.385.924 1 080 123 1.005.922 705 825 774.438

Reproductores digitales de música, video o imagen (MP3, MP4, Ipod)

1.284.065 1.351.719 453 803 451.054 207 525 275.482 148 053 185.181

Consolas para juegos electrónicos 1.008.274 1.171.705 307 897 404.196 190 731 213.048 143 096 169.219

Servicio de televisión por suscripción, cable o antena parabólica

7.334.495 8.151.618 1 772 008 1.949.589 1 103 612 1.283.170 995 565 1.102.672

Cámara fotográfica digital o de vídeo

2.719.836 2.832.076 806 199 857.116 433 553 499.519 355 545 399.623

Computador de escritorio 3.392.461 3.503.730 946 727 935.454 610 785 624.108 415 242 442.513

Computador portátil 2.667.056 3.122.492 772 536 866.003 389 165 467.689 285 918 375.112

Tableta 313.332 1.098.727 118 639 342.665 59 755 202.250 33 450 150.105

Fuente: Encuesta de Calidad de Vida - DANE.

Porcentaje de hogares que poseen bienes durables 2012 - 2013 TOTAL NACIONAL BOGOTÁ ANTIOQUIA

2012 2013 2012 2013 2012 2013

Teléfono Celular 94,2 94,7 97,8 96,3 93,4 94,2

Tv LCD, Plasma o LED 22,3 28,5 34,4 44,9 26,0 34,0

Reproductor de video 44,4 44,7 57,6 57,7 43,0 44,3

Equipo de sonido 47,9 47,4 59,0 58,8 60,3 54,4

Reproductores digitales de música, video o imagen (MP3, MP4, Ipod)

9,8 10,1 19,8 19,1 11,6 14,9

Consolas para juegos electrónicos 7,7 8,7 13,4 17,1 10,6 11,5

Servicio de televisión por suscripción, cable o antena parabólica

56,2 60,7 77,3 82,7 61,6 69,4

Cámara fotográfica digital o de vídeo 20,8 21,1 35,2 36,4 24,2 27,0

Computador de escritorio 26,0 26,1 41,3 39,7 34,1 33,7

Computador portátil 20,4 23,3 33,7 36,7 21,7 25,3

Tableta 2,4 8,2 5,2 14,5 3,3 10,9

Fuente: Encuesta de Calidad de Vida - DANE.

TOTAL NACIONAL BOGOTÁ ANTIOQUIA

Cabecera Resto Cabecera Cabecera Resto Cabecera Resto Teléfono Celular 95,9 90,0 96,3 95,0 91,4 96,1 91,9

Tv LCD, Plasma o LED 34,1 8,1 44,9 40,2 11,0 38,8 13,5

Reproductor de video 49,9 25,6 57,7 49,8 24,3 64,1 45,6

Equipo de sonido 52,6 28,5 58,8 59,7 35,0 56,8 41,7

Reproductores digitales de música, video o imagen (MP3, MP4, Ipod)

12,4 1,6 19,1 18,1 3,0 14,6 2,7

Consolas para juegos electrónicos 10,7 1,4 17,1 13,9 2,8 13,0 4,9

Servicio de televisión por suscripción, cable o antena parabólica

71,5 21,5 82,7 80,3 29,4 83,8 38,5

Cámara fotográfica digital o de vídeo 25,8 4,1 36,4 32,6 6,4 31,1 8,8

Computador de escritorio 31,6 6,2 39,7 39,9 11,0 33,7 15,0

Computador portátil 28,1 5,6 36,7 30,1 7,5 29,0 9,7

Tableta 10,1 1,3 14,5 13,3 2,3 11,8 2,1

Porcentaje de hogares, cabecera y resto, que poseen bienes durables 2012 - 2013

Fuente: Encuesta de Calidad de Vida - DANE.

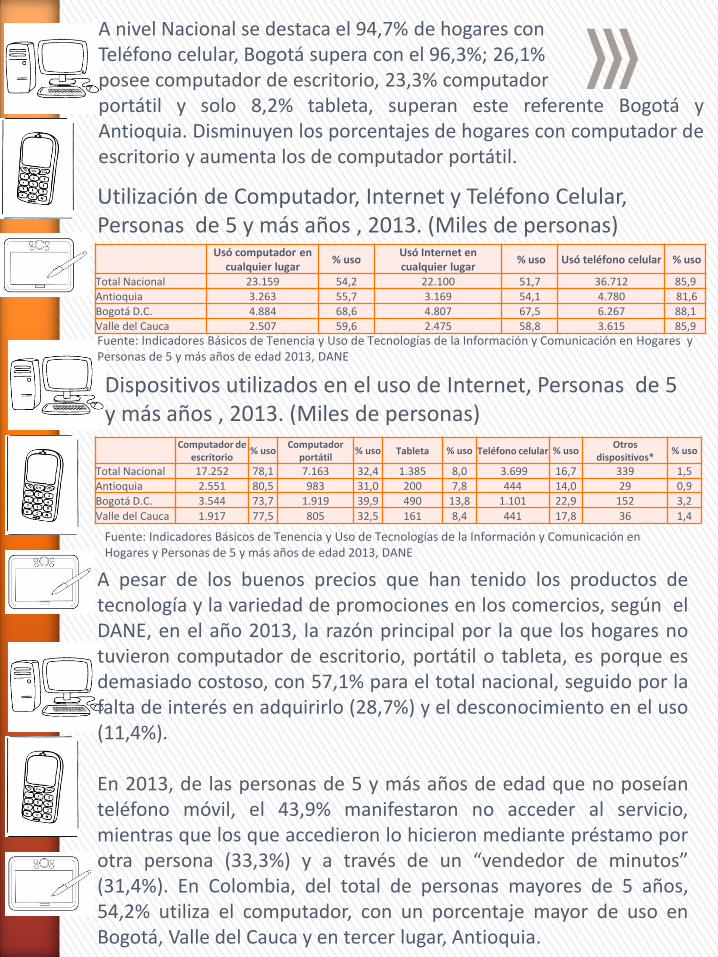

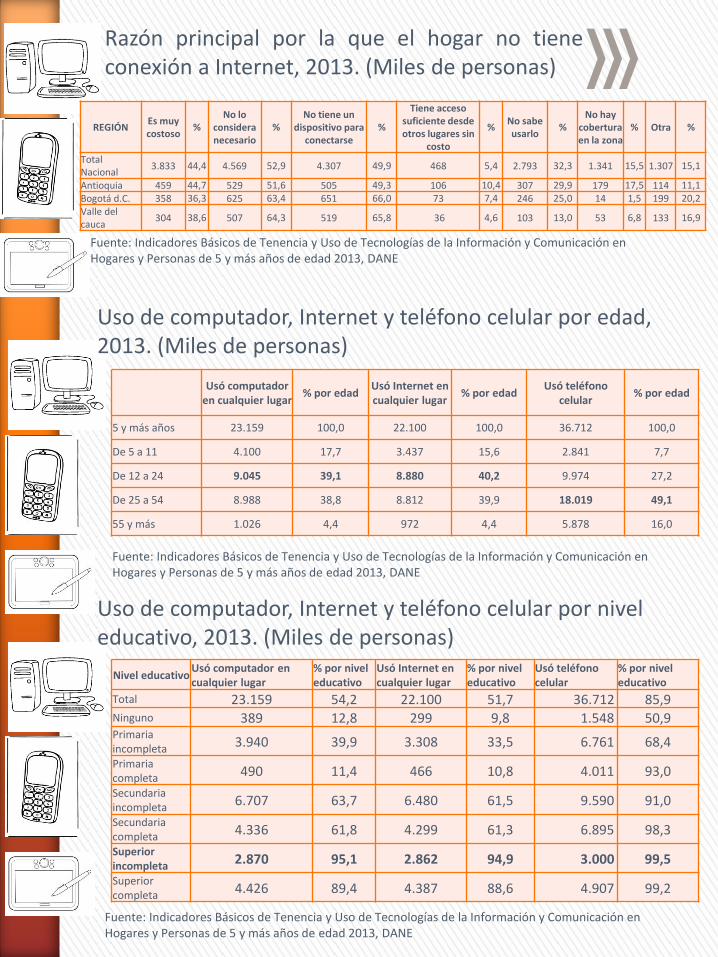

Utilización de Computador, Internet y Teléfono Celular, Personas de 5 y más años , 2013. (Miles de personas)

Usó computador en cualquier lugar

% uso Usó Internet en cualquier lugar

% uso Usó teléfono celular % uso

Total Nacional 23.159 54,2 22.100 51,7 36.712 85,9 Antioquia 3.263 55,7 3.169 54,1 4.780 81,6 Bogotá D.C. 4.884 68,6 4.807 67,5 6.267 88,1 Valle del Cauca 2.507 59,6 2.475 58,8 3.615 85,9 Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

Dispositivos utilizados en el uso de Internet, Personas de 5 y más años , 2013. (Miles de personas)

Computador de escritorio

% uso Computador

portátil % uso Tableta % uso Teléfono celular % uso

Otros dispositivos*

% uso

Total Nacional 17.252 78,1 7.163 32,4 1.385 8,0 3.699 16,7 339 1,5 Antioquia 2.551 80,5 983 31,0 200 7,8 444 14,0 29 0,9 Bogotá D.C. 3.544 73,7 1.919 39,9 490 13,8 1.101 22,9 152 3,2

Valle del Cauca 1.917 77,5 805 32,5 161 8,4 441 17,8 36 1,4

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

A pesar de los buenos precios que han tenido los productos de tecnología y la variedad de promociones en los comercios, según el DANE, en el año 2013, la razón principal por la que los hogares no tuvieron computador de escritorio, portátil o tableta, es porque es demasiado costoso, con 57,1% para el total nacional, seguido por la falta de interés en adquirirlo (28,7%) y el desconocimiento en el uso (11,4%). En 2013, de las personas de 5 y más años de edad que no poseían teléfono móvil, el 43,9% manifestaron no acceder al servicio, mientras que los que accedieron lo hicieron mediante préstamo por otra persona (33,3%) y a través de un “vendedor de minutos” (31,4%). En Colombia, del total de personas mayores de 5 años, 54,2% utiliza el computador, con un porcentaje mayor de uso en Bogotá, Valle del Cauca y en tercer lugar, Antioquia.

A nivel Nacional se destaca el 94,7% de hogares con Teléfono celular, Bogotá supera con el 96,3%; 26,1% posee computador de escritorio, 23,3% computador portátil y solo 8,2% tableta, superan este referente Bogotá y Antioquia. Disminuyen los porcentajes de hogares con computador de escritorio y aumenta los de computador portátil.

Total Nacional ANTIOQUIA BOGOTÁ D.C. VALLE DEL CAUCA Obtener información 11.694 1.357 3.068 1.116 % uso 52,9 42,8 63,8 45,1 Correo y mensajería 12.937 2.004 3.324 1.588 % uso 58,5 63,3 69,2 64,2 Redes sociales 13.781 2.043 2.967 1.800 % uso 62,4 64,5 61,7 72,7 Comprar/ordenar productos o servicios

1.101 222 360 111

% uso 5,0 7,0 7,5 4,5 Banca electrónica u otros servicios financieros

1.445 278 525 149

% uso 6,5 8,8 10,9 6,0 Educación y aprendizaje 9.749 1.292 2.051 1.241 % uso 44,1 40,8 42,7 50,1 Trámites con organismos gubernamentales

1.121 165 380 150

% uso 5,1 5,2 7,9 6,1 Actividades de entretenimiento 8.983 1.275 2.253 1.211 % uso 40,6 40,2 46,9 48,9 Consulta de medios de comunicación

3.796 537 1.220 387

% uso 17,2 16,9 25,4 15,7 Otro servicio 250 93 58 29 % uso 1,1 2,9 1,2 1,2

Actividades de uso de Internet, Personas de 5 y más años de edad, 2013 (Miles de personas)

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

Razón principal por la que el hogar no tiene computador (de escritorio o portátil) ni tableta, 2013. Miles de personas

No están interesados

% No saben cómo

usarlo %

Es demasiado

costoso % Otra %

Total Nacional 2.230 28,7 882 11,4 4.431 57,1 222 2,9

ANTIOQUIA 329 36,1 97 10,7 453 49,8 24 2,6

BOGOTÁ D.C. 317 35,3 91 10,1 453 50,4 38 4,2 VALLE DEL CAUCA 218 31,5 47 6,9 409 59,1 18 2,6

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

El porcentaje más alto de uso de internet es para Bogotá, 67,5%, seguido del Valle del Cauca y en tercer lugar Antioquia, 58,8% y 54,1%, respectivamente. Igualmente, los porcentajes de uso de celular más altos son también para Bogotá y el Valle.

Una gran parte de los colombianos mayores de 5 años, acceden a internet a través del computador de escritorio, 78,1% de personas, seguido del computador portátil, 32,4% y en tercer lugar el teléfono celular, 16,7%. El comportamiento es similar por regiones y ciudades, donde primero sobresale el uso por computador de escritorio, segundo el portátil y tercero el móvil. En Colombia, la mayoría de las personas usan el internet, principalmente, para interactuar en las redes sociales, correo y mensajería, obtener información, educación y aprendizaje y para actividades de entretenimiento. En Antioquia, sobresalen las redes sociales y la mensajería y correo; en Bogotá, adicionales a estas dos, sobresale la obtención de información y en el Valle del Cauca sobresale el uso para redes sociales, con un porcentaje superior a las demás ciudades y regiones. La mayoría de los hogares colombianos expresan el costo como la principal razón para no tener computador (escritorio o portátil) o tableta, igual motivo para no tener una conexión a internet y adicionalmente, por no considerarlo necesario o por no tener un dispositivo para conectarse. El mayor porcentaje de personas que usan internet y computador se encuentran en el rango de edad de 12 a 24 años, mientras que lo que usan teléfono celular, la mayoría se encuentra entre 25 y 54 años. El computador y el internet es usado, mayoritariamente, por personas con secundaria incompleta, completa y superior completa; en el uso del celular también sobresale los que tienen primaria incompleta.

REGIÓN Es muy costoso

% No lo

considera necesario

% No tiene un

dispositivo para conectarse

%

Tiene acceso suficiente desde otros lugares sin

costo

% No sabe usarlo

% No hay

cobertura en la zona

% Otra %

Total Nacional

3.833 44,4 4.569 52,9 4.307 49,9 468 5,4 2.793 32,3 1.341 15,5 1.307 15,1

Antioquia 459 44,7 529 51,6 505 49,3 106 10,4 307 29,9 179 17,5 114 11,1 Bogotá d.C. 358 36,3 625 63,4 651 66,0 73 7,4 246 25,0 14 1,5 199 20,2 Valle del cauca

304 38,6 507 64,3 519 65,8 36 4,6 103 13,0 53 6,8 133 16,9

Razón principal por la que el hogar no tiene conexión a Internet, 2013. (Miles de personas)

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

Uso de computador, Internet y teléfono celular por edad, 2013. (Miles de personas)

Usó computador en cualquier lugar

% por edad Usó Internet en cualquier lugar

% por edad Usó teléfono

celular % por edad

5 y más años 23.159 100,0 22.100 100,0 36.712 100,0

De 5 a 11 4.100 17,7 3.437 15,6 2.841 7,7

De 12 a 24 9.045 39,1 8.880 40,2 9.974 27,2

De 25 a 54 8.988 38,8 8.812 39,9 18.019 49,1

55 y más 1.026 4,4 972 4,4 5.878 16,0

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

Uso de computador, Internet y teléfono celular por nivel educativo, 2013. (Miles de personas)

Nivel educativo Usó computador en cualquier lugar

% por nivel educativo

Usó Internet en cualquier lugar

% por nivel educativo

Usó teléfono celular

% por nivel educativo

Total 23.159 54,2 22.100 51,7 36.712 85,9 Ninguno 389 12,8 299 9,8 1.548 50,9 Primaria incompleta 3.940 39,9 3.308 33,5 6.761 68,4

Primaria completa 490 11,4 466 10,8 4.011 93,0

Secundaria incompleta 6.707 63,7 6.480 61,5 9.590 91,0

Secundaria completa 4.336 61,8 4.299 61,3 6.895 98,3

Superior incompleta 2.870 95,1 2.862 94,9 3.000 99,5

Superior completa 4.426 89,4 4.387 88,6 4.907 99,2

Fuente: Indicadores Básicos de Tenencia y Uso de Tecnologías de la Información y Comunicación en Hogares y Personas de 5 y más años de edad 2013, DANE

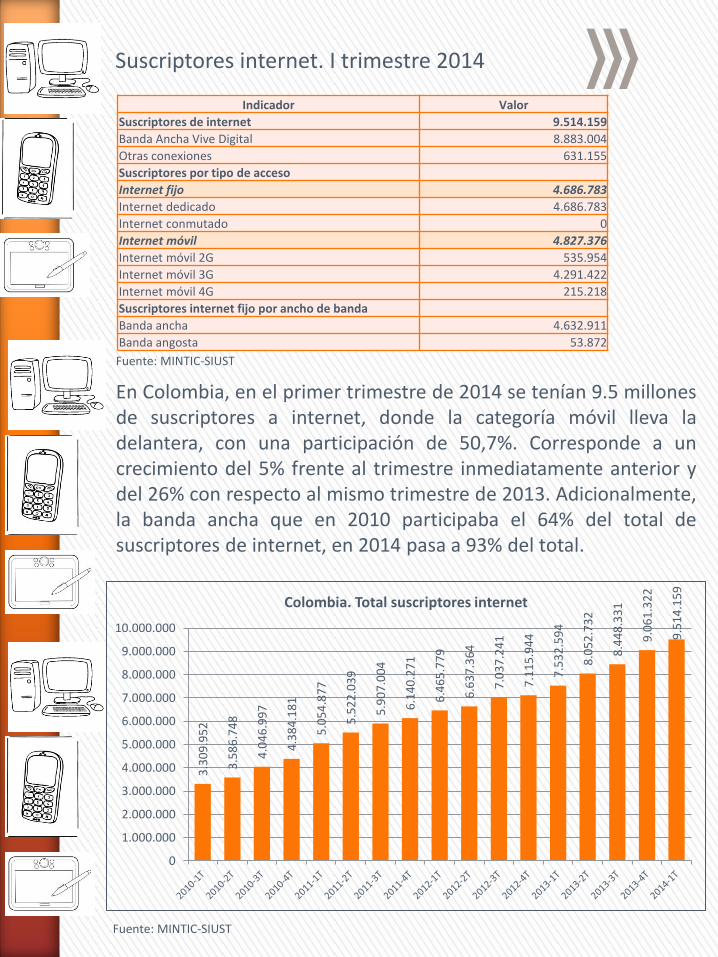

Fuente: MINTIC-SIUST

Indicador Valor

Suscriptores de internet 9.514.159

Banda Ancha Vive Digital 8.883.004

Otras conexiones 631.155

Suscriptores por tipo de acceso

Internet fijo 4.686.783

Internet dedicado 4.686.783

Internet conmutado 0

Internet móvil 4.827.376

Internet móvil 2G 535.954

Internet móvil 3G 4.291.422

Internet móvil 4G 215.218

Suscriptores internet fijo por ancho de banda

Banda ancha 4.632.911

Banda angosta 53.872

Suscriptores internet. I trimestre 2014

Fuente: MINTIC-SIUST

3.3

09

.95

2

3.5

86

.74

8

4.0

46

.99

7

4.3

84

.18

1

5.0

54

.87

7

5.5

22

.03

9

5.9

07

.00

4

6.1

40

.27

1

6.4

65

.77

9

6.6

37

.36

4

7.0

37

.24

1

7.1

15

.94

4

7.5

32

.59

4

8.0

52

.73

2

8.4

48

.33

1

9.0

61

.32

2

9.5

14

.15

9

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

10.000.000

Colombia. Total suscriptores internet

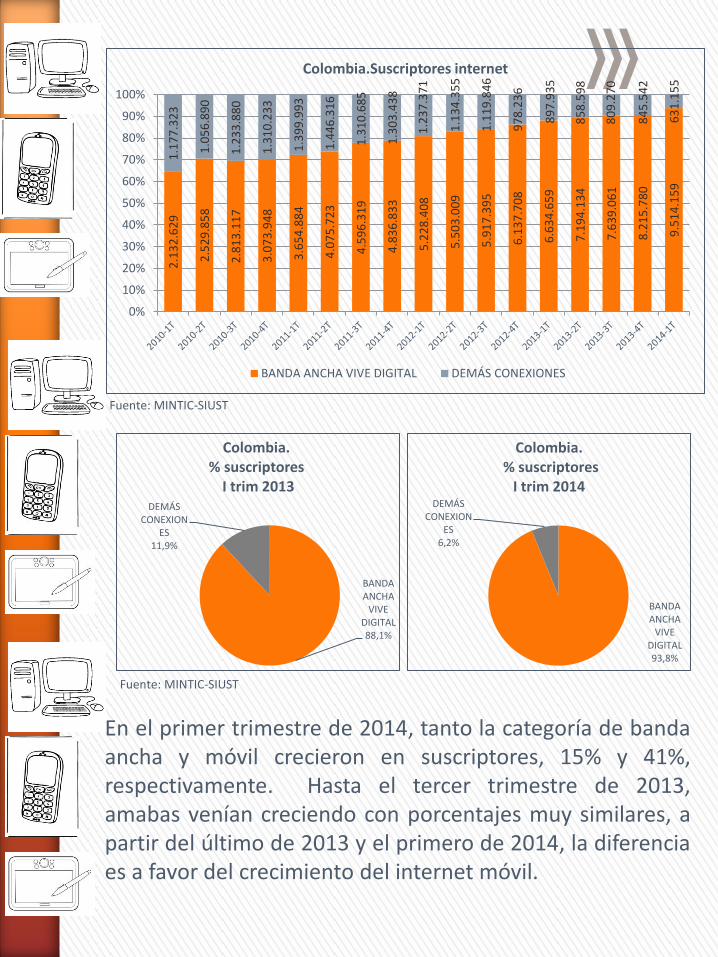

En Colombia, en el primer trimestre de 2014 se tenían 9.5 millones de suscriptores a internet, donde la categoría móvil lleva la delantera, con una participación de 50,7%. Corresponde a un crecimiento del 5% frente al trimestre inmediatamente anterior y del 26% con respecto al mismo trimestre de 2013. Adicionalmente, la banda ancha que en 2010 participaba el 64% del total de suscriptores de internet, en 2014 pasa a 93% del total.

BANDA ANCHA

VIVE DIGITAL 88,1%

DEMÁS CONEXION

ES 11,9%

Colombia. % suscriptores

I trim 2013

BANDA ANCHA

VIVE DIGITAL 93,8%

DEMÁS CONEXION

ES 6,2%

Colombia. % suscriptores

I trim 2014

Fuente: MINTIC-SIUST

2.1

32

.62

9

2.5

29

.85

8

2.8

13

.11

7

3.0

73

.94

8

3.6

54

.88

4

4.0

75

.72

3

4.5

96

.31

9

4.8

36

.83

3

5.2

28

.40

8

5.5

03

.00

9

5.9

17

.39

5

6.1

37

.70

8

6.6

34

.65

9

7.1

94

.13

4

7.6

39

.06

1

8.2

15

.78

0

9.5

14

.15

9

1.1

77

.32

3

1.0

56

.89

0

1.2

33

.88

0

1.3

10

.23

3

1.3

99

.99

3

1.4

46

.31

6

1.3

10

.68

5

1.3

03

.43

8

1.2

37

.37

1

1.1

34

.35

5

1.1

19

.84

6

97

8.2

36

89

7.9

35

85

8.5

98

80

9.2

70

84

5.5

42

63

1.1

55

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Colombia.Suscriptores internet

BANDA ANCHA VIVE DIGITAL DEMÁS CONEXIONES

Fuente: MINTIC-SIUST

En el primer trimestre de 2014, tanto la categoría de banda ancha y móvil crecieron en suscriptores, 15% y 41%, respectivamente. Hasta el tercer trimestre de 2013, amabas venían creciendo con porcentajes muy similares, a partir del último de 2013 y el primero de 2014, la diferencia es a favor del crecimiento del internet móvil.

Fuente: MINTIC-SIUST

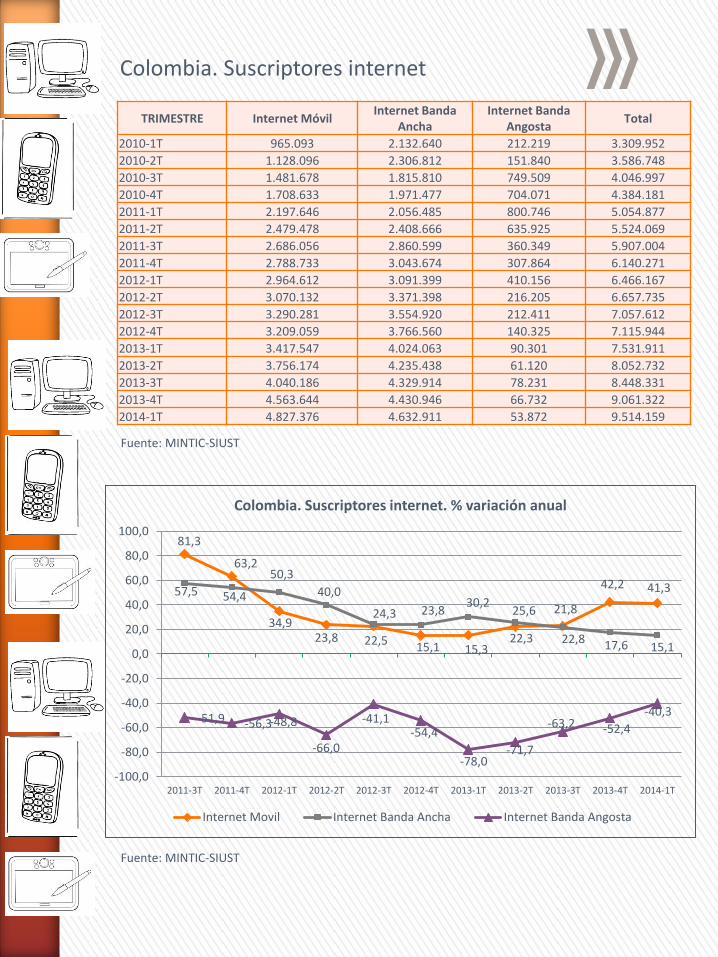

TRIMESTRE Internet Móvil Internet Banda

Ancha

Internet Banda Angosta

Total

2010-1T 965.093 2.132.640 212.219 3.309.952

2010-2T 1.128.096 2.306.812 151.840 3.586.748

2010-3T 1.481.678 1.815.810 749.509 4.046.997

2010-4T 1.708.633 1.971.477 704.071 4.384.181

2011-1T 2.197.646 2.056.485 800.746 5.054.877

2011-2T 2.479.478 2.408.666 635.925 5.524.069

2011-3T 2.686.056 2.860.599 360.349 5.907.004

2011-4T 2.788.733 3.043.674 307.864 6.140.271

2012-1T 2.964.612 3.091.399 410.156 6.466.167

2012-2T 3.070.132 3.371.398 216.205 6.657.735

2012-3T 3.290.281 3.554.920 212.411 7.057.612

2012-4T 3.209.059 3.766.560 140.325 7.115.944

2013-1T 3.417.547 4.024.063 90.301 7.531.911

2013-2T 3.756.174 4.235.438 61.120 8.052.732

2013-3T 4.040.186 4.329.914 78.231 8.448.331

2013-4T 4.563.644 4.430.946 66.732 9.061.322

2014-1T 4.827.376 4.632.911 53.872 9.514.159

Colombia. Suscriptores internet

Fuente: MINTIC-SIUST

81,3

63,2

34,9 23,8 22,5

15,1 15,3 22,3 22,8

42,2 41,3 57,5 54,4

50,3

40,0

24,3 23,8 30,2

25,6 21,8

17,6 15,1

-51,9 -56,3 -48,8

-66,0

-41,1 -54,4

-78,0 -71,7

-63,2 -52,4

-40,3

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

2011-3T 2011-4T 2012-1T 2012-2T 2012-3T 2012-4T 2013-1T 2013-2T 2013-3T 2013-4T 2014-1T

Colombia. Suscriptores internet. % variación anual

Internet Movil Internet Banda Ancha Internet Banda Angosta

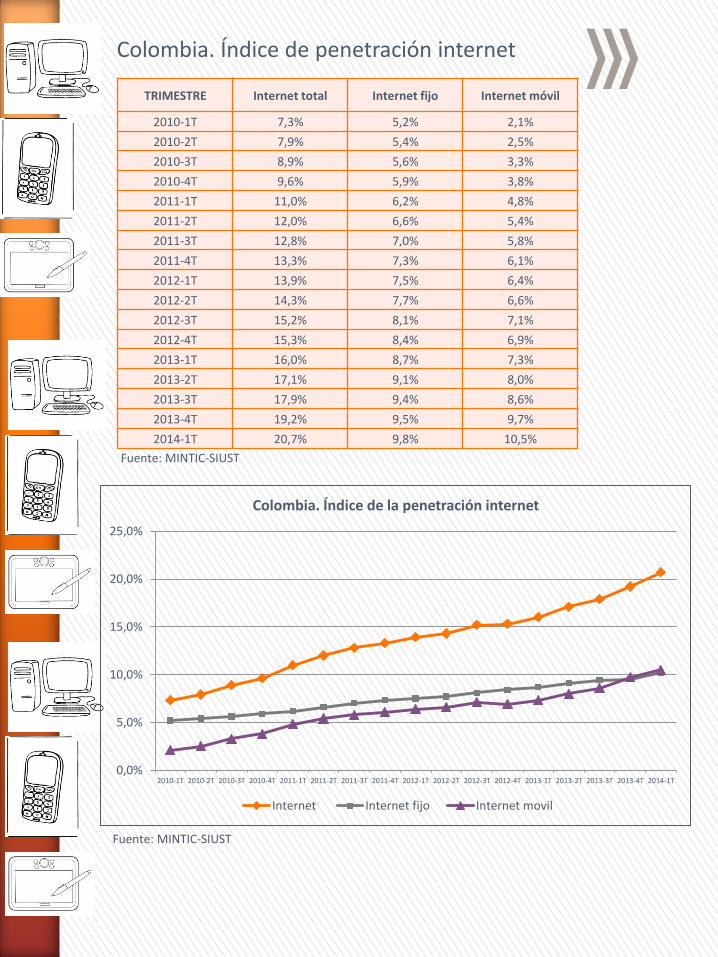

TRIMESTRE Internet total Internet fijo Internet móvil

2010-1T 7,3% 5,2% 2,1%

2010-2T 7,9% 5,4% 2,5%

2010-3T 8,9% 5,6% 3,3%

2010-4T 9,6% 5,9% 3,8%

2011-1T 11,0% 6,2% 4,8%

2011-2T 12,0% 6,6% 5,4%

2011-3T 12,8% 7,0% 5,8%

2011-4T 13,3% 7,3% 6,1%

2012-1T 13,9% 7,5% 6,4%

2012-2T 14,3% 7,7% 6,6%

2012-3T 15,2% 8,1% 7,1%

2012-4T 15,3% 8,4% 6,9%

2013-1T 16,0% 8,7% 7,3%

2013-2T 17,1% 9,1% 8,0%

2013-3T 17,9% 9,4% 8,6%

2013-4T 19,2% 9,5% 9,7%

2014-1T 20,7% 9,8% 10,5%

Colombia. Índice de penetración internet

Fuente: MINTIC-SIUST

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2010-1T 2010-2T 2010-3T 2010-4T 2011-1T 2011-2T 2011-3T 2011-4T 2012-1T 2012-2T 2012-3T 2012-4T 2013-1T 2013-2T 2013-3T 2013-4T 2014-1T

Colombia. Índice de la penetración internet

Internet Internet fijo Internet movil

Fuente: MINTIC-SIUST

Departamento 2013-1T 2T - 2013 2014-1T 2T - 2014

Bogotá D.C. 1.262.207 1.298.179 1.395.231 1.437.820

Antioquia 789.849 818.534 864.562 879.246

Valle del Cauca 447.675 469.484 518.434 446.433

Santander 227.954 235.219 259.068 259.762

Atlántico 208.824 220.068 241.935 249.280

Cundinamarca 161.682 179.515 211.429 222.194

Bolívar 119.300 123.919 134.594 135.948

Risaralda 109.476 116.667 124.442 125.564

Norte de Santander 90.689 94.261 104.714 109.068

Tolima 86.913 91.255 104.357 108.063

Caldas 79.762 83.918 88.094 90.276

Meta 60.753 65.156 73.138 75.748

Huila 58.350 62.418 70.136 72.878

Quindío 55.095 57.763 64.187 66.557

Córdoba 47.151 50.620 59.129 61.424

Magdalena 49.400 53.348 59.318 60.053

Boyacá 44.297 47.140 55.603 59.423

Nariño 46.935 49.504 56.453 59.370

Cesar 40.700 42.902 49.342 52.487

Cauca 37.694 41.856 44.692 45.266

Sucre 26.526 28.887 34.052 36.237

La guajira 15.119 16.028 17.818 20.270

Casanare 16.050 16.727 18.363 19.974

Caquetá 8.445 9.646 12.633 13.559

Chocó 9.698 9.652 11.437 11.873

Arauca 5.874 5.658 5.306 5.281

Putumayo 5.010 5.189 5.070 5.100

Archipiélago de san Andrés, providencia y santa catalina

2.348 2.413 2.660 2.808

Amazonas 510 512 488 490

Vichada 40 51 55 51

Guaviare 13 26 23 24

Vaupés 17 25 11 15

Guainía 8 18 9 12

Total 4.114.364 4.296.558 4.686.783 4.732.554

Suscriptores Internet fijo según Departamentos

Fuente: MINTIC-SIUST

El índice de penetración de internet en Colombia cuenta con una tendencia creciente, trimestre a trimestre, igualmente por categoría los aumentos son constantes, sin embargo a partir del último trimestre de 2013, el índice de penetración del internet móvil superó al índice del internet fijo.

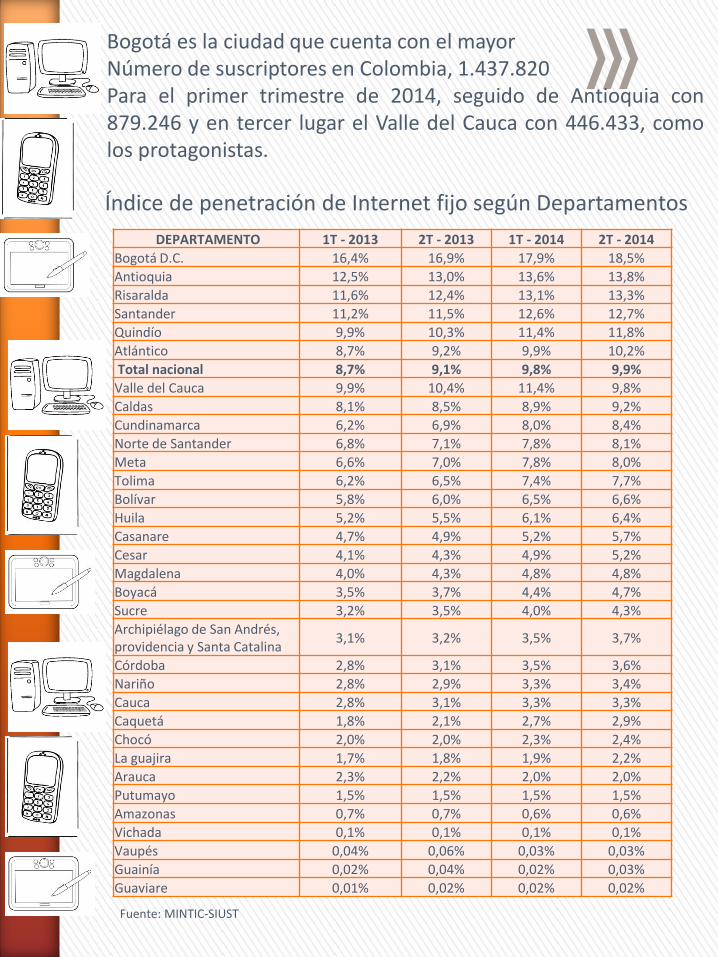

DEPARTAMENTO 1T - 2013 2T - 2013 1T - 2014 2T - 2014

Bogotá D.C. 16,4% 16,9% 17,9% 18,5%

Antioquia 12,5% 13,0% 13,6% 13,8%

Risaralda 11,6% 12,4% 13,1% 13,3%

Santander 11,2% 11,5% 12,6% 12,7%

Quindío 9,9% 10,3% 11,4% 11,8%

Atlántico 8,7% 9,2% 9,9% 10,2%

Total nacional 8,7% 9,1% 9,8% 9,9%

Valle del Cauca 9,9% 10,4% 11,4% 9,8%

Caldas 8,1% 8,5% 8,9% 9,2%

Cundinamarca 6,2% 6,9% 8,0% 8,4%

Norte de Santander 6,8% 7,1% 7,8% 8,1%

Meta 6,6% 7,0% 7,8% 8,0%

Tolima 6,2% 6,5% 7,4% 7,7%

Bolívar 5,8% 6,0% 6,5% 6,6%

Huila 5,2% 5,5% 6,1% 6,4%

Casanare 4,7% 4,9% 5,2% 5,7%

Cesar 4,1% 4,3% 4,9% 5,2%

Magdalena 4,0% 4,3% 4,8% 4,8%

Boyacá 3,5% 3,7% 4,4% 4,7%

Sucre 3,2% 3,5% 4,0% 4,3%

Archipiélago de San Andrés, providencia y Santa Catalina

3,1% 3,2% 3,5% 3,7%

Córdoba 2,8% 3,1% 3,5% 3,6%

Nariño 2,8% 2,9% 3,3% 3,4%

Cauca 2,8% 3,1% 3,3% 3,3%

Caquetá 1,8% 2,1% 2,7% 2,9%

Chocó 2,0% 2,0% 2,3% 2,4%

La guajira 1,7% 1,8% 1,9% 2,2%

Arauca 2,3% 2,2% 2,0% 2,0%

Putumayo 1,5% 1,5% 1,5% 1,5%

Amazonas 0,7% 0,7% 0,6% 0,6%

Vichada 0,1% 0,1% 0,1% 0,1%

Vaupés 0,04% 0,06% 0,03% 0,03%

Guainía 0,02% 0,04% 0,02% 0,03%

Guaviare 0,01% 0,02% 0,02% 0,02%

Índice de penetración de Internet fijo según Departamentos

Fuente: MINTIC-SIUST

Bogotá es la ciudad que cuenta con el mayor Número de suscriptores en Colombia, 1.437.820 Para el primer trimestre de 2014, seguido de Antioquia con 879.246 y en tercer lugar el Valle del Cauca con 446.433, como los protagonistas.

Fuente: MINTIC-SIUST

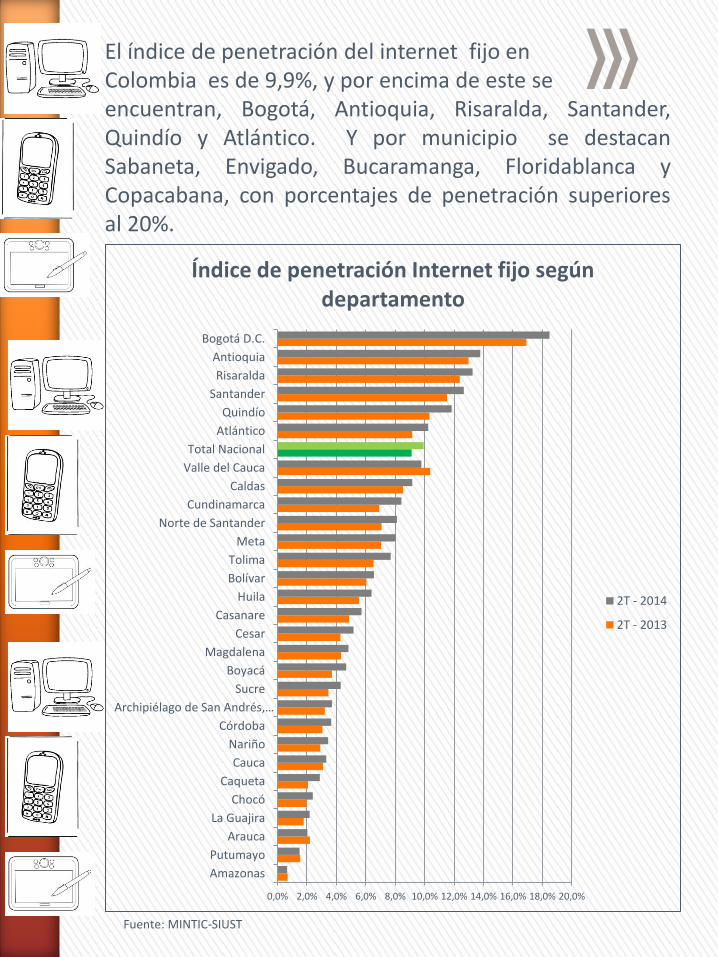

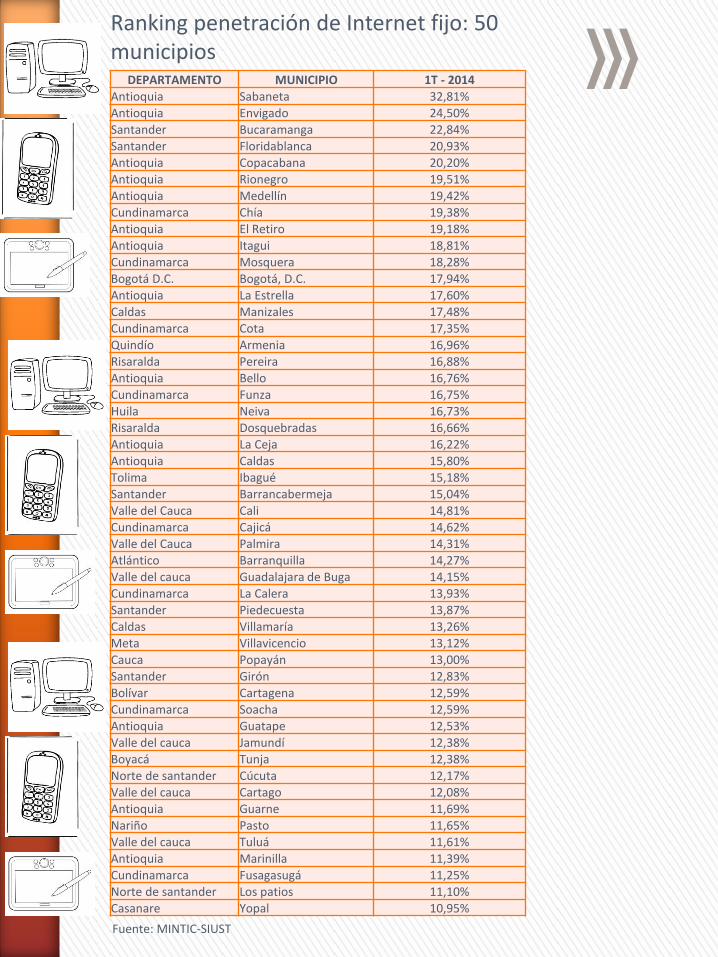

El índice de penetración del internet fijo en Colombia es de 9,9%, y por encima de este se encuentran, Bogotá, Antioquia, Risaralda, Santander, Quindío y Atlántico. Y por municipio se destacan Sabaneta, Envigado, Bucaramanga, Floridablanca y Copacabana, con porcentajes de penetración superiores al 20%.

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0% 14,0% 16,0% 18,0% 20,0%

Amazonas

Putumayo

Arauca

La Guajira

Chocó

Caqueta

Cauca

Nariño

Córdoba

Archipiélago de San Andrés,…

Sucre

Boyacá

Magdalena

Cesar

Casanare

Huila

Bolívar

Tolima

Meta

Norte de Santander

Cundinamarca

Caldas

Valle del Cauca

Total Nacional

Atlántico

Quindío

Santander

Risaralda

Antioquia

Bogotá D.C.

Índice de penetración Internet fijo según departamento

2T - 2014

2T - 2013

Fuente: MINTIC-SIUST

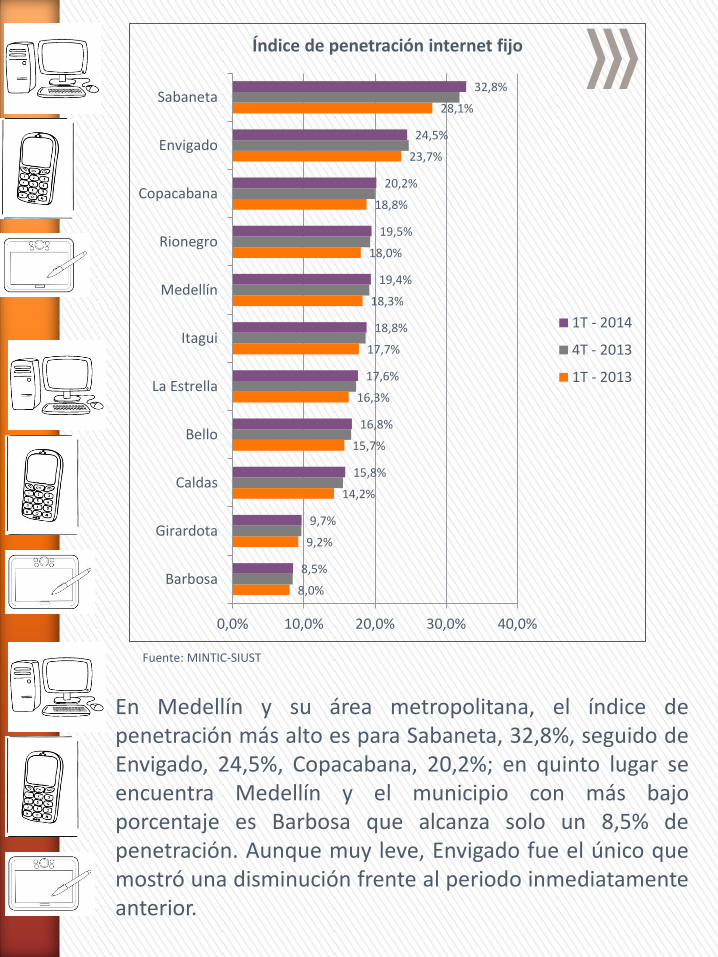

En Medellín y su área metropolitana, el índice de penetración más alto es para Sabaneta, 32,8%, seguido de Envigado, 24,5%, Copacabana, 20,2%; en quinto lugar se encuentra Medellín y el municipio con más bajo porcentaje es Barbosa que alcanza solo un 8,5% de penetración. Aunque muy leve, Envigado fue el único que mostró una disminución frente al periodo inmediatamente anterior.

8,0%

9,2%

14,2%

15,7%

16,3%

17,7%

18,3%

18,0%

18,8%

23,7%

28,1%

8,5%

9,7%

15,8%

16,8%

17,6%

18,8%

19,4%

19,5%

20,2%

24,5%

32,8%

0,0% 10,0% 20,0% 30,0% 40,0%

Barbosa

Girardota

Caldas

Bello

La Estrella

Itagui

Medellín

Rionegro

Copacabana

Envigado

Sabaneta

Índice de penetración internet fijo

1T - 2014

4T - 2013

1T - 2013

Ranking penetración de Internet fijo: 50 municipios

Fuente: MINTIC-SIUST

DEPARTAMENTO MUNICIPIO 1T - 2014 Antioquia Sabaneta 32,81%

Antioquia Envigado 24,50%

Santander Bucaramanga 22,84% Santander Floridablanca 20,93%

Antioquia Copacabana 20,20%

Antioquia Rionegro 19,51%

Antioquia Medellín 19,42%

Cundinamarca Chía 19,38%

Antioquia El Retiro 19,18%

Antioquia Itagui 18,81% Cundinamarca Mosquera 18,28% Bogotá D.C. Bogotá, D.C. 17,94%

Antioquia La Estrella 17,60%

Caldas Manizales 17,48%

Cundinamarca Cota 17,35%

Quindío Armenia 16,96%

Risaralda Pereira 16,88%

Antioquia Bello 16,76%

Cundinamarca Funza 16,75%

Huila Neiva 16,73%

Risaralda Dosquebradas 16,66%

Antioquia La Ceja 16,22%

Antioquia Caldas 15,80%

Tolima Ibagué 15,18%

Santander Barrancabermeja 15,04%

Valle del Cauca Cali 14,81%

Cundinamarca Cajicá 14,62%

Valle del Cauca Palmira 14,31%

Atlántico Barranquilla 14,27%

Valle del cauca Guadalajara de Buga 14,15%

Cundinamarca La Calera 13,93%

Santander Piedecuesta 13,87%

Caldas Villamaría 13,26%

Meta Villavicencio 13,12%

Cauca Popayán 13,00% Santander Girón 12,83% Bolívar Cartagena 12,59%

Cundinamarca Soacha 12,59%

Antioquia Guatape 12,53%

Valle del cauca Jamundí 12,38%

Boyacá Tunja 12,38%

Norte de santander Cúcuta 12,17%

Valle del cauca Cartago 12,08%

Antioquia Guarne 11,69%

Nariño Pasto 11,65%

Valle del cauca Tuluá 11,61%

Antioquia Marinilla 11,39%

Cundinamarca Fusagasugá 11,25%

Norte de santander Los patios 11,10%

Casanare Yopal 10,95%

INTERNET VS COMERCIO

AMÉRICA LATINA

Número internautas y porcentaje de penetración en Latinoamérica, 2013

País Millones internautas % penetración

Argentina 28 67,0 Chile 10 59,0 Colombia 27 59,0 República Dominicana 4,6 46,0 Brasil 88,5 45,6 Ecuador 6,7 44,0 Perú 11 37,0 México 42 36,9 Venezuela 12 22,0

Fuente: Estado de Internet y comercio electrónico en Latinoamérica 2013 – Matomy Latam. www.matomy.com

Penetración internet en América, 2013 %

Caribe 32,4

Centroamérica 32,6

Media mundial 34,3

Sudamérica 48,2

Norte América 78,6

Fuente: Estado de Internet y comercio electrónico en Latinoamérica 2013 – Matomy Latam. www.matomy.com

Tiempo online de los usuarios, 2013 - Horas al mes conectado América del norte 42,8

Latinoamérica 22,7

Europa 26,9

África 18,2

Asia 18,9

Fuente: Estado de Internet y comercio electrónico en Latinoamérica 2013 – Matomy Latam. www.matomy.com

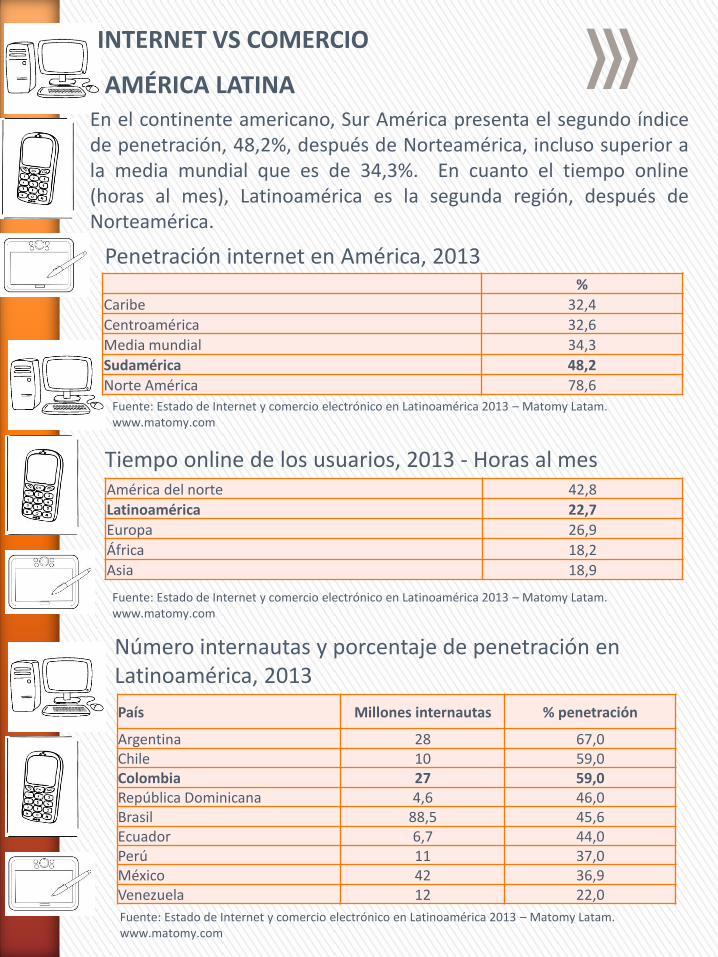

En el continente americano, Sur América presenta el segundo índice de penetración, 48,2%, después de Norteamérica, incluso superior a la media mundial que es de 34,3%. En cuanto el tiempo online (horas al mes), Latinoamérica es la segunda región, después de Norteamérica.

Ventas B2C e-commerce en Latinoamérica , 2013 (millones de dólares)

2010 2011 2012 2013 2014e 2015e 2016e Argentina 1,73 2,57 3,39 4,34 5,38 6,35 7,11 Brasil 12,23 16,25 19,81 23,07 27,47 29,82 31,88 México 3,02 3,99 5,02 5,88 6,78 7,74 8,69 Otros 5,25 6,89 8,6 10,05 11,58 13,2 14,75 Latinoamérica 22,23 29,7 36,82 43,34 51,21 57,1 62,42

Fuente: Estado de Internet y comercio electrónico en Latinoamérica 2013 – Matomy Latam. www.matomy.com

Gasto total del e-commerce de América Latina, 2012 (en US$ millones)

1.692 3.066 4.885 7.542

10.572

15.645

21.775

30.265

43.231

54.471

69.995

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e 2013e

Fuente: Estudio de comercio electrónico en América Latina mayo 2012 América Economía – Visa"

De los países latinoamericanos, Brasil cuenta con el mayor número de internautas, más de 88 millones de personas, sin embargo el mayor porcentaje de penetración es para Argentina, Chile y Colombia, con más del 50% cada uno. Las ventas online en los países de Latinoamérica en 2013 ascendieron a 43,3 millones de dólares y se proyecta para 2016 ventas por 62,4 millones de dólares y el gasto e-commerce de 2013 fue de aproximadamente 70 millones de dólares, un 28,5% de crecimiento frente a 2012.

Brasil 59%

México 14%

El Caribe 7%

Argentina 6%

Chile 5%

Venezuela 3%

Centroamérica 2%

Colombia 2%

Perú 2% Otros

1%

Participación por país en el gasto total del B2C regional, 2012

Fuente: Estudio de comercio electrónico en América Latina, mayo 2012 América Economía – Visa

Factores más relevantes al momento de comprar por internet (de 1 a 4), 2012

2,93

3,29

3,31

3,36

3,39

3,43

3,44

3,45

3,49

3,52

3,52

1 1,5 2 2,5 3 3,5 4

Servicio postventa

Descuentos

Variedad de ofertas

Opciones de pago

Garantías de entrega del producto

Opciones de entrega/envío

Precios

Seguridad

Facilidades de compra

Disponibilidad de productos

Rapidez de la transacción

Fuente: Estudio de comercio electrónico en América Latina mayo 2012 América Economía – Visa

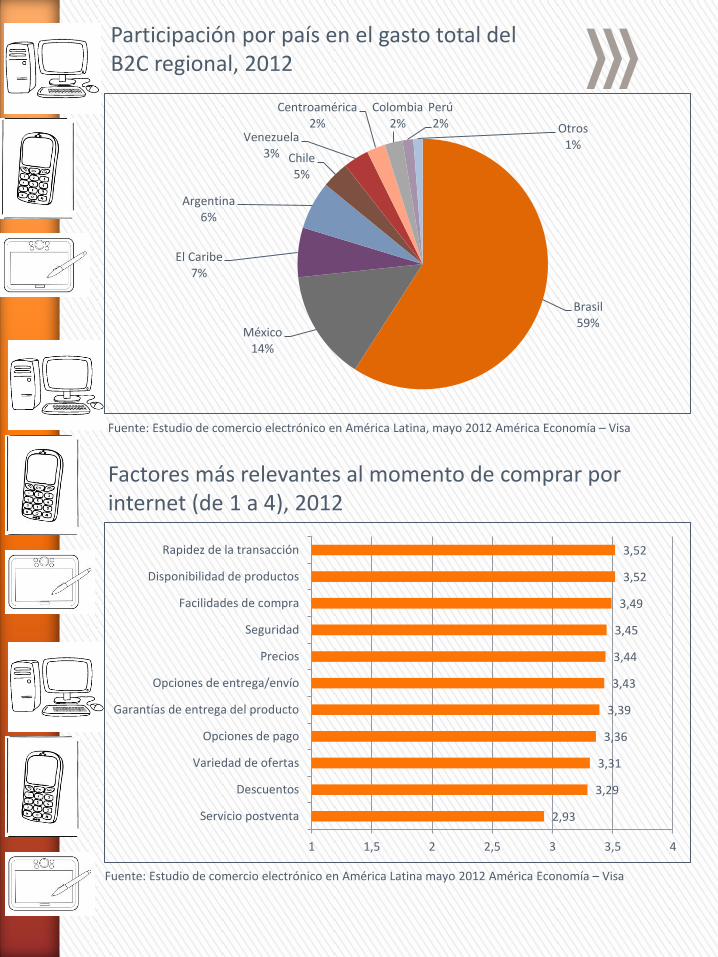

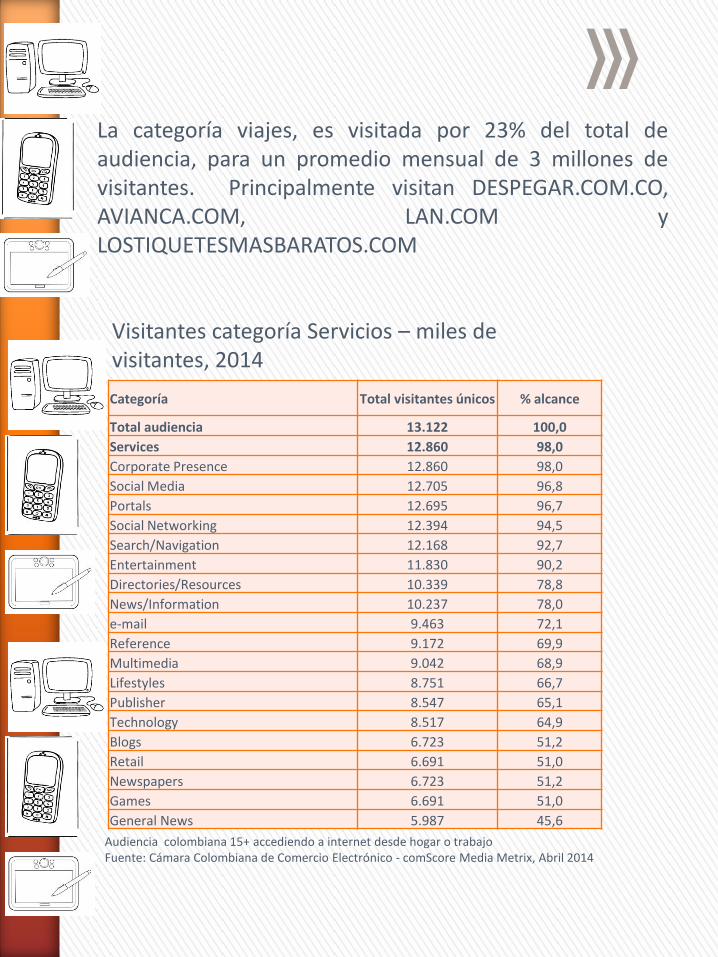

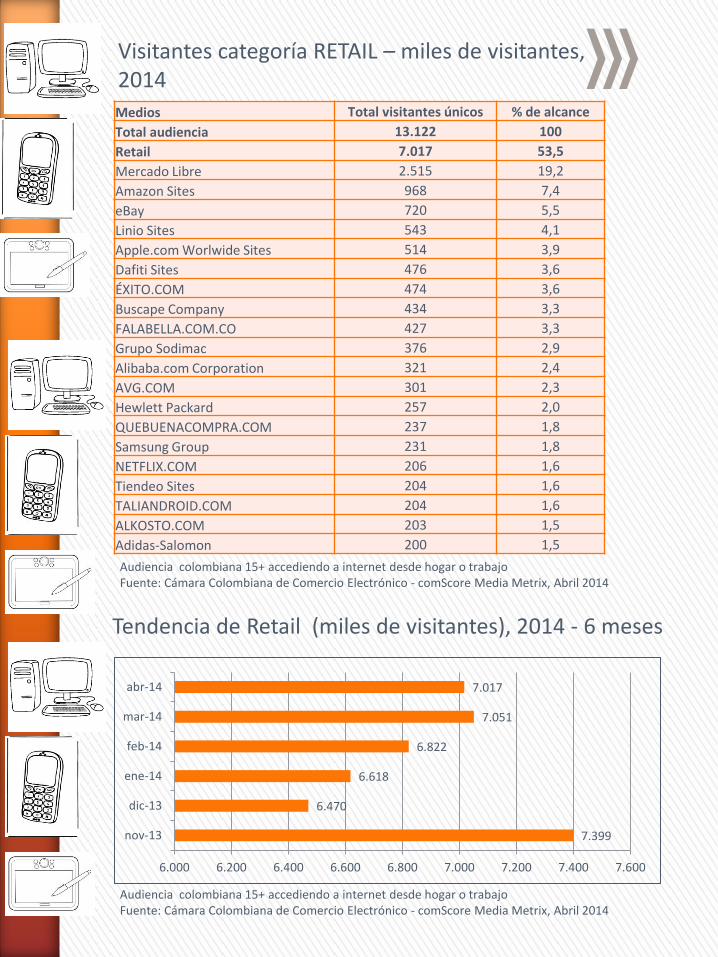

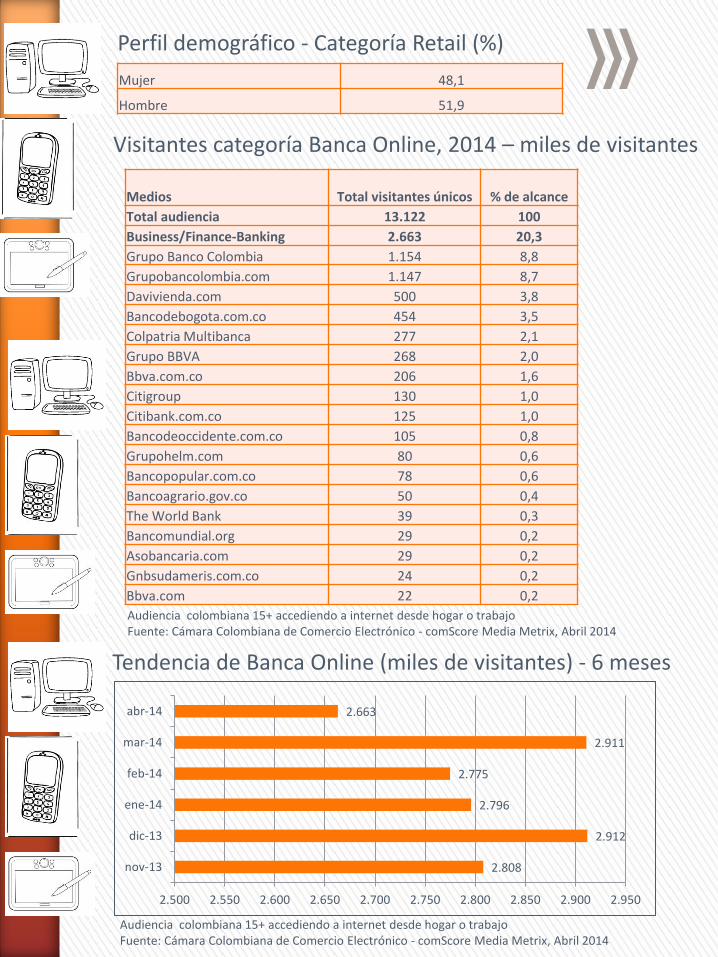

El gasto en la región, principalmente el para Brasil, con un 59% del total, en segundo lugar y muy lejos México con el 14%. Colombia apenas participa con un 2%, igual a Perú y Centro América. Los factores más relevantes, al momento de comprar por internet, considerados por los latinoamericanos fueron: la rapidez de las transacciones, la disponibilidad de productos, las facilidades de compra, en segundo lugar, la seguridad, los precios y las opciones de entrega. Del total de audiencia colombiana de internet, 98% visita frecuentemente servicios como: Corporate Presence, Social Media, Portals, Social Networking, Search/Navigation, Entertainment, or encima del 90%. Con un promedio mensual de 12,8 millones de personas navegando. Transitan por la categoría retail, 53,5% de los más de 13 millones de visitantes de internet; los portales o lugares más visitados son, Mercado libre, 19,2%, Amazon Saites y eBay, entre otros; en los últimos 6 meses hasta abril de 2014, en promedio hubo 7 millones de visitas mensuales. La mayoría son hombres, más del 51%. 20,3% de la audiencia colombiana de internet, visita la Banca, más del 17% visita Bancolombia o grupo Bancolombia, seguido de Davivienda y Banco de Bogotá, con un promedio mensual de 2,6 millones de visitantes.

COLOMBIA

Visitantes categoría Servicios – miles de visitantes, 2014

Categoría Total visitantes únicos % alcance

Total audiencia 13.122 100,0

Services 12.860 98,0

Corporate Presence 12.860 98,0

Social Media 12.705 96,8

Portals 12.695 96,7

Social Networking 12.394 94,5

Search/Navigation 12.168 92,7

Entertainment 11.830 90,2

Directories/Resources 10.339 78,8

News/Information 10.237 78,0

e-mail 9.463 72,1

Reference 9.172 69,9

Multimedia 9.042 68,9

Lifestyles 8.751 66,7

Publisher 8.547 65,1

Technology 8.517 64,9

Blogs 6.723 51,2

Retail 6.691 51,0

Newspapers 6.723 51,2

Games 6.691 51,0

General News 5.987 45,6

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

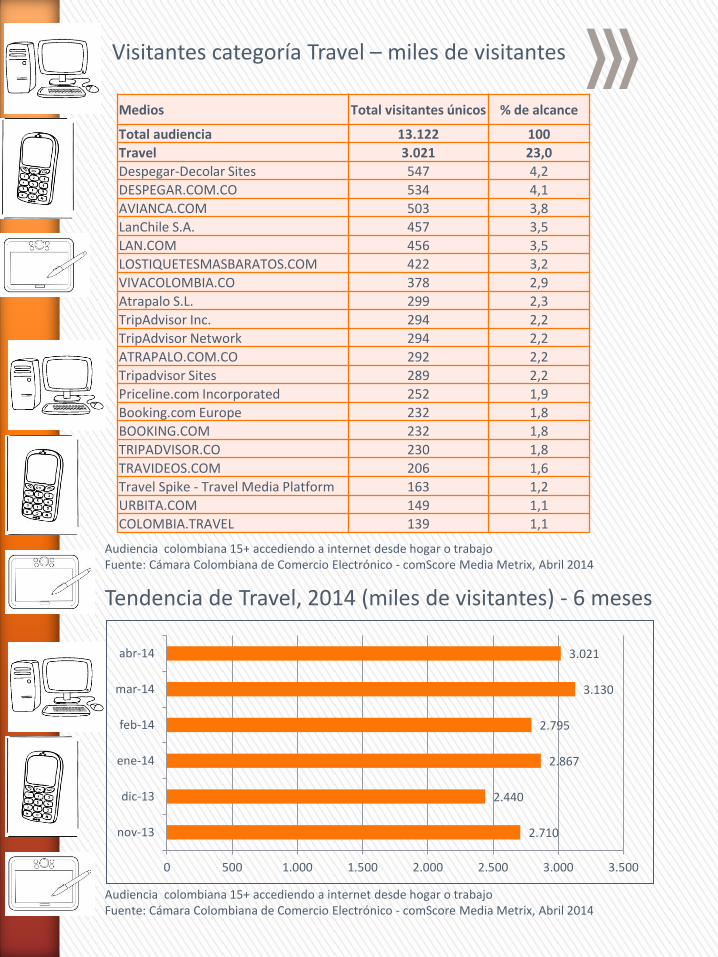

La categoría viajes, es visitada por 23% del total de audiencia, para un promedio mensual de 3 millones de visitantes. Principalmente visitan DESPEGAR.COM.CO, AVIANCA.COM, LAN.COM y LOSTIQUETESMASBARATOS.COM

Visitantes categoría RETAIL – miles de visitantes, 2014 Medios Total visitantes únicos % de alcance

Total audiencia 13.122 100

Retail 7.017 53,5

Mercado Libre 2.515 19,2

Amazon Sites 968 7,4

eBay 720 5,5

Linio Sites 543 4,1

Apple.com Worlwide Sites 514 3,9

Dafiti Sites 476 3,6

ÉXITO.COM 474 3,6

Buscape Company 434 3,3

FALABELLA.COM.CO 427 3,3

Grupo Sodimac 376 2,9

Alibaba.com Corporation 321 2,4

AVG.COM 301 2,3

Hewlett Packard 257 2,0

QUEBUENACOMPRA.COM 237 1,8

Samsung Group 231 1,8

NETFLIX.COM 206 1,6

Tiendeo Sites 204 1,6

TALIANDROID.COM 204 1,6

ALKOSTO.COM 203 1,5

Adidas-Salomon 200 1,5

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Tendencia de Retail (miles de visitantes), 2014 - 6 meses

7.399

6.470

6.618

6.822

7.051

7.017

6.000 6.200 6.400 6.600 6.800 7.000 7.200 7.400 7.600

nov-13

dic-13

ene-14

feb-14

mar-14

abr-14

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Perfil demográfico - Categoría Retail (%)

Mujer 48,1

Hombre 51,9

Visitantes categoría Banca Online, 2014 – miles de visitantes

Medios Total visitantes únicos % de alcance

Total audiencia 13.122 100

Business/Finance-Banking 2.663 20,3

Grupo Banco Colombia 1.154 8,8

Grupobancolombia.com 1.147 8,7

Davivienda.com 500 3,8

Bancodebogota.com.co 454 3,5

Colpatria Multibanca 277 2,1

Grupo BBVA 268 2,0

Bbva.com.co 206 1,6

Citigroup 130 1,0

Citibank.com.co 125 1,0

Bancodeoccidente.com.co 105 0,8

Grupohelm.com 80 0,6

Bancopopular.com.co 78 0,6

Bancoagrario.gov.co 50 0,4

The World Bank 39 0,3

Bancomundial.org 29 0,2

Asobancaria.com 29 0,2

Gnbsudameris.com.co 24 0,2

Bbva.com 22 0,2

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Tendencia de Banca Online (miles de visitantes) - 6 meses

2.808

2.912

2.796

2.775

2.911

2.663

2.500 2.550 2.600 2.650 2.700 2.750 2.800 2.850 2.900 2.950

nov-13

dic-13

ene-14

feb-14

mar-14

abr-14

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Visitantes categoría Travel – miles de visitantes

Medios Total visitantes únicos % de alcance

Total audiencia 13.122 100

Travel 3.021 23,0

Despegar-Decolar Sites 547 4,2

DESPEGAR.COM.CO 534 4,1

AVIANCA.COM 503 3,8

LanChile S.A. 457 3,5

LAN.COM 456 3,5

LOSTIQUETESMASBARATOS.COM 422 3,2

VIVACOLOMBIA.CO 378 2,9

Atrapalo S.L. 299 2,3

TripAdvisor Inc. 294 2,2

TripAdvisor Network 294 2,2

ATRAPALO.COM.CO 292 2,2

Tripadvisor Sites 289 2,2

Priceline.com Incorporated 252 1,9

Booking.com Europe 232 1,8

BOOKING.COM 232 1,8

TRIPADVISOR.CO 230 1,8

TRAVIDEOS.COM 206 1,6

Travel Spike - Travel Media Platform 163 1,2

URBITA.COM 149 1,1

COLOMBIA.TRAVEL 139 1,1

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Tendencia de Travel, 2014 (miles de visitantes) - 6 meses

2.710

2.440

2.867

2.795

3.130

3.021

0 500 1.000 1.500 2.000 2.500 3.000 3.500

nov-13

dic-13

ene-14

feb-14

mar-14

abr-14

Audiencia colombiana 15+ accediendo a internet desde hogar o trabajo Fuente: Cámara Colombiana de Comercio Electrónico - comScore Media Metrix, Abril 2014

Caracterización retail online en Colombia

Categorías compradas en los últimos 12 meses, 2013

Categorías % total compra % compra

online Compra online

sobre total

Alimentación 100,0 10,0 10,0

Moda 75,0 19,0 25,0

Medicamentos 64,0 6,0 9,0

Electrónica/Informática 60,0 23,0 38,0

Belleza 57,0 12,0 21,0

Teléfono, internet, TV por cable (telecomunicaciones) 53,0 15,0 28,0

Cultura 48,0 12,0 25,0

Ocio 46,0 16,0 35,0

Deportes 33,0 9,0 27,0

Casa 30,0 6,0 20,0

Viajes 24,0 15,0 63,0

Nota: De los siguientes productos y servicios ¿cuáles ha comprado en los últimos 12 mese (ya sea en un establecimiento, por internet, etc)? ¿Qué categorías compró en internet? Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Compra online en los últimos 12 meses (%), 2013 No ha efectuado compras online en los últimos 12 meses 48,0

Ha efectuado compra online en los últimos 12 meses 52,0

Ha comprado 1 o 2 categorías 58,0

Ha comprado 3 o 4 categorías 25,0

Ha comprado 5 o más categorías 17,0 Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Dispositivo empleado en el proceso de compra, 2013 Computador/laptop 95,0

Smartphone 41,0

Tablet 26,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Según Estudio de la Cámara Colombiana de Comercio Electrónico, en Colombia en 2013, 52% de los entrevistados realizaron compras online, y de estos, la mayoría compro 1 o dos categorías de productos, 58%. Las principales categorías compradas fueron: Electrónica e informática, Moda, Ocio y Teléfono, internet, TV por cable (telecomunicaciones), entre otros.

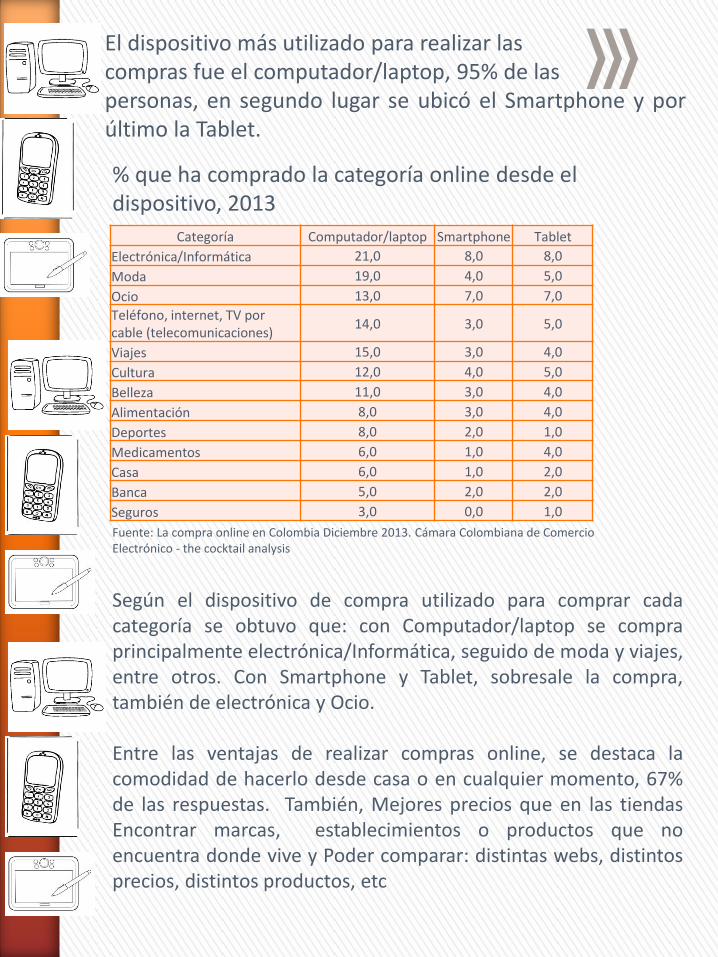

El dispositivo más utilizado para realizar las compras fue el computador/laptop, 95% de las personas, en segundo lugar se ubicó el Smartphone y por último la Tablet.

% que ha comprado la categoría online desde el dispositivo, 2013

Categoría Computador/laptop Smartphone Tablet

Electrónica/Informática 21,0 8,0 8,0

Moda 19,0 4,0 5,0

Ocio 13,0 7,0 7,0

Teléfono, internet, TV por cable (telecomunicaciones)

14,0 3,0 5,0

Viajes 15,0 3,0 4,0

Cultura 12,0 4,0 5,0

Belleza 11,0 3,0 4,0

Alimentación 8,0 3,0 4,0

Deportes 8,0 2,0 1,0

Medicamentos 6,0 1,0 4,0

Casa 6,0 1,0 2,0

Banca 5,0 2,0 2,0

Seguros 3,0 0,0 1,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Según el dispositivo de compra utilizado para comprar cada categoría se obtuvo que: con Computador/laptop se compra principalmente electrónica/Informática, seguido de moda y viajes, entre otros. Con Smartphone y Tablet, sobresale la compra, también de electrónica y Ocio. Entre las ventajas de realizar compras online, se destaca la comodidad de hacerlo desde casa o en cualquier momento, 67% de las respuestas. También, Mejores precios que en las tiendas Encontrar marcas, establecimientos o productos que no encuentra donde vive y Poder comparar: distintas webs, distintos precios, distintos productos, etc

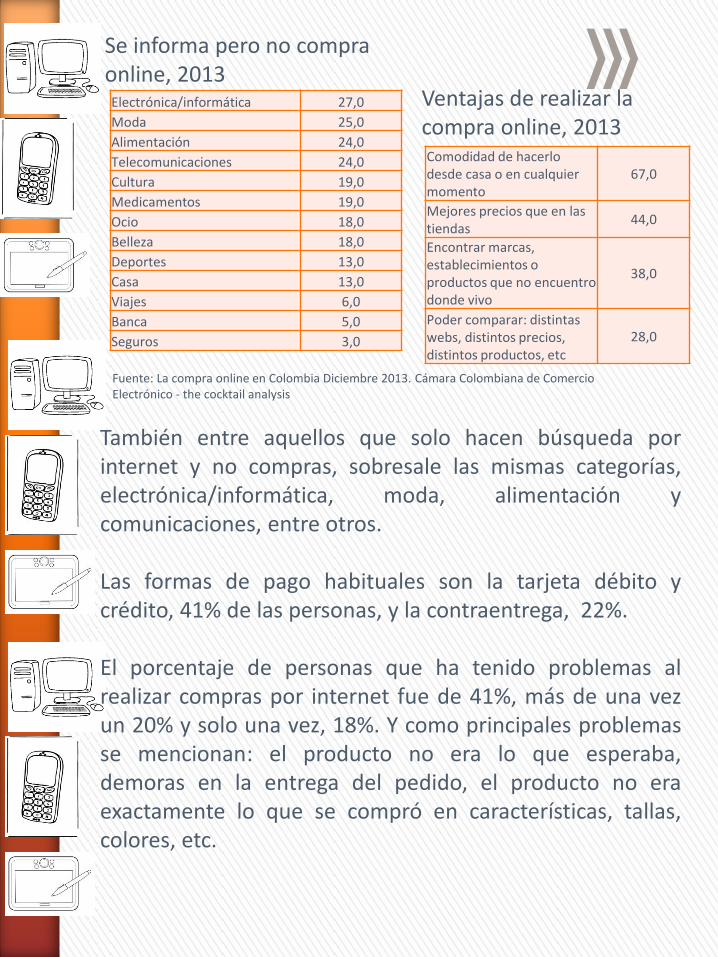

Se informa pero no compra online, 2013 Electrónica/informática 27,0

Moda 25,0

Alimentación 24,0

Telecomunicaciones 24,0

Cultura 19,0

Medicamentos 19,0

Ocio 18,0

Belleza 18,0

Deportes 13,0

Casa 13,0

Viajes 6,0

Banca 5,0

Seguros 3,0

Ventajas de realizar la compra online, 2013 Comodidad de hacerlo desde casa o en cualquier momento

67,0

Mejores precios que en las tiendas

44,0

Encontrar marcas, establecimientos o productos que no encuentro donde vivo

38,0

Poder comparar: distintas webs, distintos precios, distintos productos, etc

28,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

También entre aquellos que solo hacen búsqueda por internet y no compras, sobresale las mismas categorías, electrónica/informática, moda, alimentación y comunicaciones, entre otros. Las formas de pago habituales son la tarjeta débito y crédito, 41% de las personas, y la contraentrega, 22%. El porcentaje de personas que ha tenido problemas al realizar compras por internet fue de 41%, más de una vez un 20% y solo una vez, 18%. Y como principales problemas se mencionan: el producto no era lo que esperaba, demoras en la entrega del pedido, el producto no era exactamente lo que se compró en características, tallas, colores, etc.

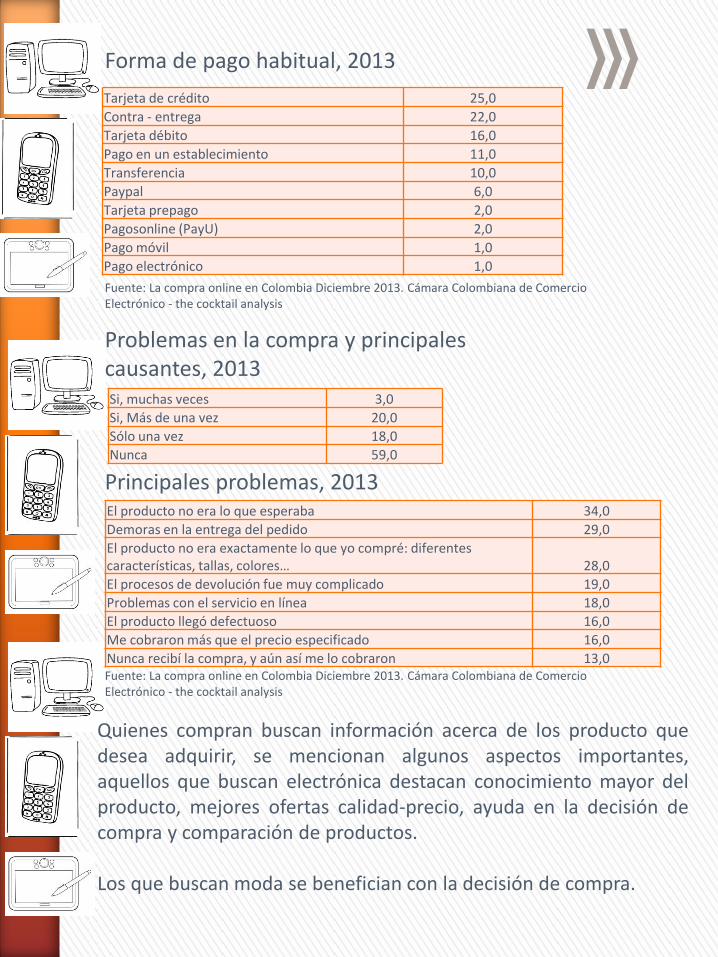

Forma de pago habitual, 2013

Tarjeta de crédito 25,0

Contra - entrega 22,0

Tarjeta débito 16,0

Pago en un establecimiento 11,0

Transferencia 10,0

Paypal 6,0

Tarjeta prepago 2,0

Pagosonline (PayU) 2,0

Pago móvil 1,0

Pago electrónico 1,0

Problemas en la compra y principales causantes, 2013 Si, muchas veces 3,0

Si, Más de una vez 20,0

Sólo una vez 18,0

Nunca 59,0

Principales problemas, 2013 El producto no era lo que esperaba 34,0

Demoras en la entrega del pedido 29,0

El producto no era exactamente lo que yo compré: diferentes características, tallas, colores… 28,0

El procesos de devolución fue muy complicado 19,0

Problemas con el servicio en línea 18,0

El producto llegó defectuoso 16,0

Me cobraron más que el precio especificado 16,0

Nunca recibí la compra, y aún así me lo cobraron 13,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Quienes compran buscan información acerca de los producto que desea adquirir, se mencionan algunos aspectos importantes, aquellos que buscan electrónica destacan conocimiento mayor del producto, mejores ofertas calidad-precio, ayuda en la decisión de compra y comparación de productos. Los que buscan moda se benefician con la decisión de compra.

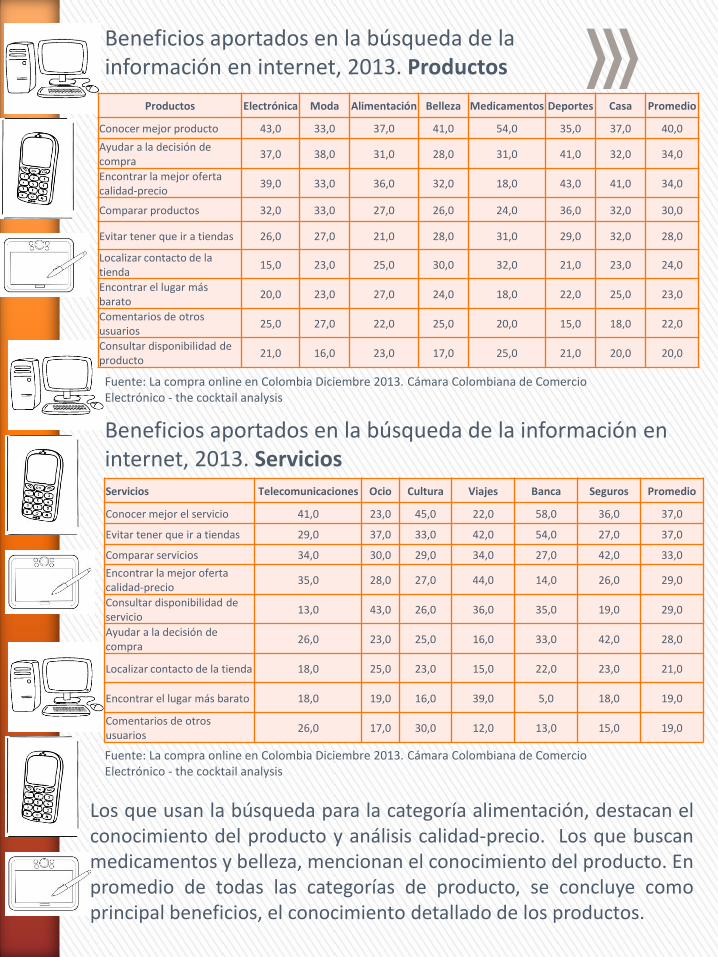

Beneficios aportados en la búsqueda de la información en internet, 2013. Productos

Productos Electrónica Moda Alimentación Belleza Medicamentos Deportes Casa Promedio

Conocer mejor producto 43,0 33,0 37,0 41,0 54,0 35,0 37,0 40,0

Ayudar a la decisión de compra

37,0 38,0 31,0 28,0 31,0 41,0 32,0 34,0

Encontrar la mejor oferta calidad-precio

39,0 33,0 36,0 32,0 18,0 43,0 41,0 34,0

Comparar productos 32,0 33,0 27,0 26,0 24,0 36,0 32,0 30,0

Evitar tener que ir a tiendas 26,0 27,0 21,0 28,0 31,0 29,0 32,0 28,0

Localizar contacto de la tienda

15,0 23,0 25,0 30,0 32,0 21,0 23,0 24,0

Encontrar el lugar más barato

20,0 23,0 27,0 24,0 18,0 22,0 25,0 23,0

Comentarios de otros usuarios

25,0 27,0 22,0 25,0 20,0 15,0 18,0 22,0

Consultar disponibilidad de producto

21,0 16,0 23,0 17,0 25,0 21,0 20,0 20,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Beneficios aportados en la búsqueda de la información en internet, 2013. Servicios Servicios Telecomunicaciones Ocio Cultura Viajes Banca Seguros Promedio

Conocer mejor el servicio 41,0 23,0 45,0 22,0 58,0 36,0 37,0

Evitar tener que ir a tiendas 29,0 37,0 33,0 42,0 54,0 27,0 37,0

Comparar servicios 34,0 30,0 29,0 34,0 27,0 42,0 33,0

Encontrar la mejor oferta calidad-precio

35,0 28,0 27,0 44,0 14,0 26,0 29,0

Consultar disponibilidad de servicio

13,0 43,0 26,0 36,0 35,0 19,0 29,0

Ayudar a la decisión de compra

26,0 23,0 25,0 16,0 33,0 42,0 28,0

Localizar contacto de la tienda 18,0 25,0 23,0 15,0 22,0 23,0 21,0

Encontrar el lugar más barato 18,0 19,0 16,0 39,0 5,0 18,0 19,0

Comentarios de otros usuarios

26,0 17,0 30,0 12,0 13,0 15,0 19,0

Fuente: La compra online en Colombia Diciembre 2013. Cámara Colombiana de Comercio Electrónico - the cocktail analysis

Los que usan la búsqueda para la categoría alimentación, destacan el conocimiento del producto y análisis calidad-precio. Los que buscan medicamentos y belleza, mencionan el conocimiento del producto. En promedio de todas las categorías de producto, se concluye como principal beneficios, el conocimiento detallado de los productos.

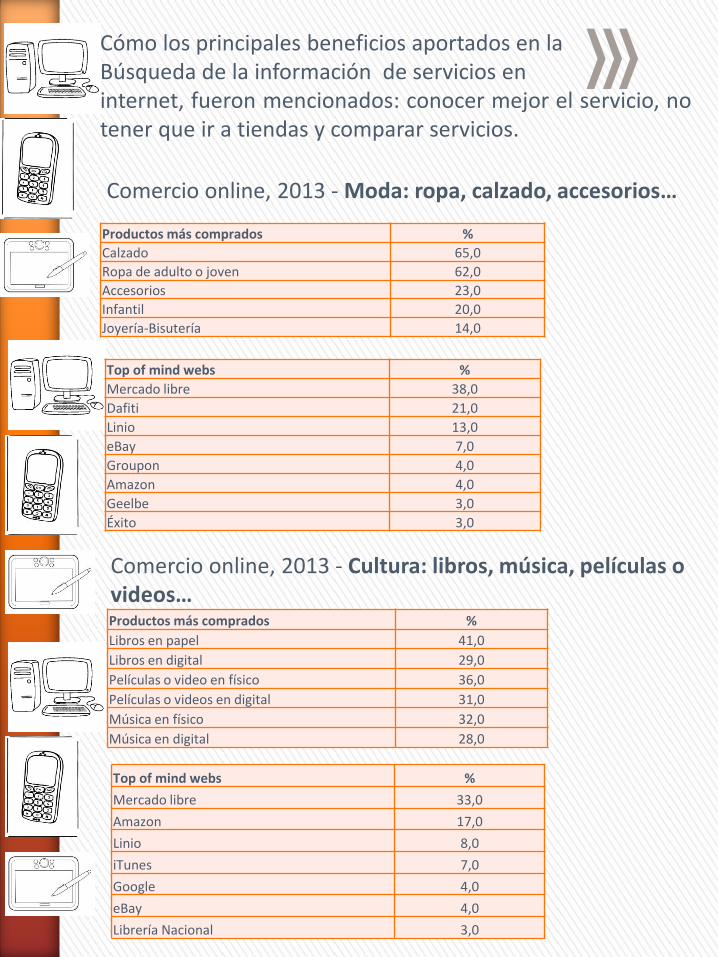

Comercio online, 2013 - Moda: ropa, calzado, accesorios…

Productos más comprados %

Calzado 65,0

Ropa de adulto o joven 62,0

Accesorios 23,0

Infantil 20,0

Joyería-Bisutería 14,0

Top of mind webs %

Mercado libre 38,0

Dafiti 21,0

Linio 13,0

eBay 7,0

Groupon 4,0

Amazon 4,0

Geelbe 3,0

Éxito 3,0

Comercio online, 2013 - Cultura: libros, música, películas o videos… Productos más comprados %

Libros en papel 41,0

Libros en digital 29,0

Películas o video en físico 36,0

Películas o videos en digital 31,0

Música en físico 32,0

Música en digital 28,0

Top of mind webs %

Mercado libre 33,0

Amazon 17,0

Linio 8,0

iTunes 7,0

Google 4,0

eBay 4,0

Librería Nacional 3,0

Cómo los principales beneficios aportados en la Búsqueda de la información de servicios en internet, fueron mencionados: conocer mejor el servicio, no tener que ir a tiendas y comparar servicios.

Comercio online, 2013. Electrónica, informática: celulares, tablets, computadores, consolas, TVs…

Productos más comprados %

Smartphone 35,0

Tablet 29,0

Portátil o computadora 28,0

Cámara fotos/video 20,0

Celular básico 17,0

Televisor 17,0

Consola 15,0

Impresora 14,0

Top of mind webs %

Linio 10,0

Amazon 8,0

eBay 8,0

Éxito 6,0

Groupon 4,0

Dell 3,0

Falabella 2,0

Comercio online, 2013 - Viajes: pasajes, alojamiento, paquetes, renta de carro…

Productos más comprados %

Pasaje de avión 83,0

Alojamiento 40,0

Pasajes de bus 17,0

Paquete vacacional 17,0

Tour 8,0

Alquiler de carro 7,0

Top of mind webs %

Despegar.com 41,0

Avianca 26,0

LAN 22,0

Viva Colombia 17,0

Tiquetsmasbaratos 12,0

Atrápalo 5,0

Copa Airlines 4,0

Bolivariano 3,0

Easyfly 3,0

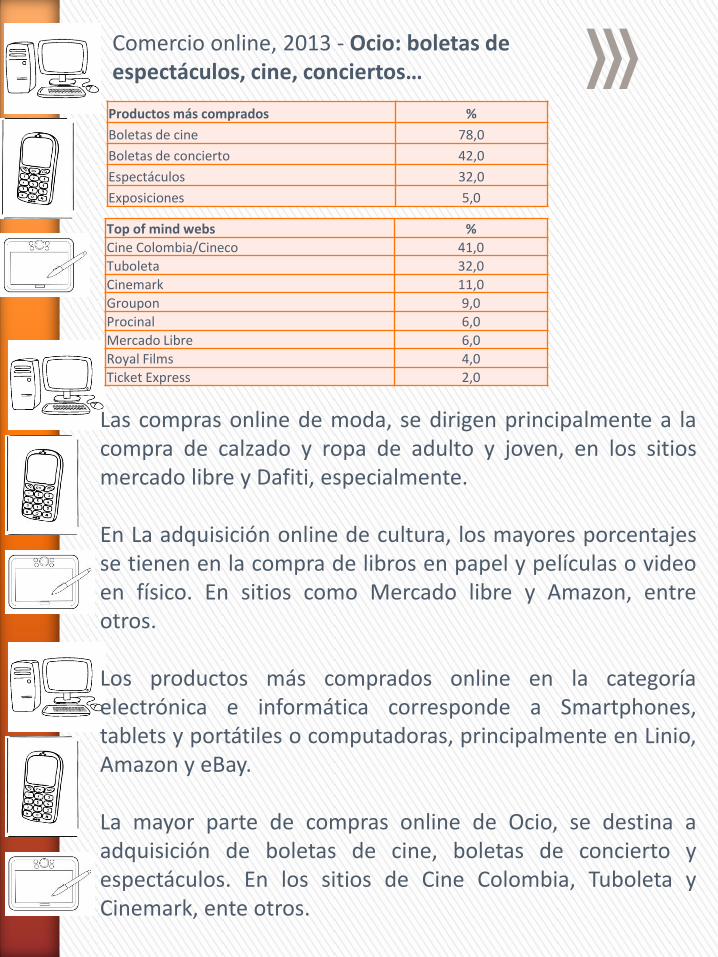

Comercio online, 2013 - Ocio: boletas de espectáculos, cine, conciertos…

Productos más comprados %

Boletas de cine 78,0

Boletas de concierto 42,0

Espectáculos 32,0

Exposiciones 5,0

Top of mind webs %

Cine Colombia/Cineco 41,0

Tuboleta 32,0

Cinemark 11,0

Groupon 9,0

Procinal 6,0

Mercado Libre 6,0

Royal Films 4,0

Ticket Express 2,0

Las compras online de moda, se dirigen principalmente a la compra de calzado y ropa de adulto y joven, en los sitios mercado libre y Dafiti, especialmente. En La adquisición online de cultura, los mayores porcentajes se tienen en la compra de libros en papel y películas o video en físico. En sitios como Mercado libre y Amazon, entre otros. Los productos más comprados online en la categoría electrónica e informática corresponde a Smartphones, tablets y portátiles o computadoras, principalmente en Linio, Amazon y eBay. La mayor parte de compras online de Ocio, se destina a adquisición de boletas de cine, boletas de concierto y espectáculos. En los sitios de Cine Colombia, Tuboleta y Cinemark, ente otros.

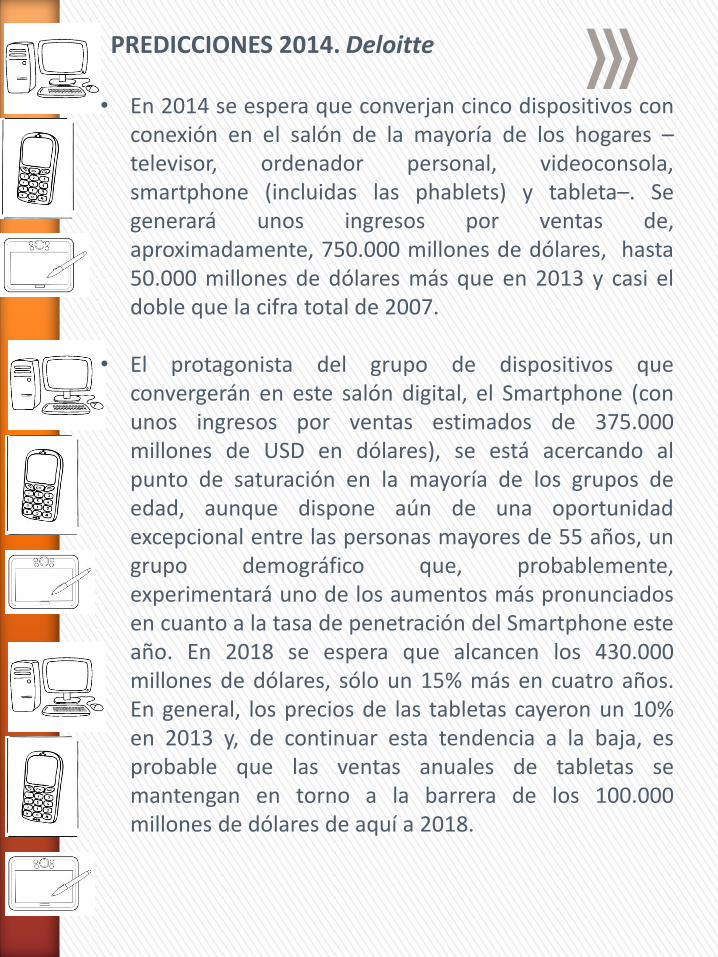

PREDICCIONES 2014. Deloitte

• En 2014 se espera que converjan cinco dispositivos con conexión en el salón de la mayoría de los hogares –televisor, ordenador personal, videoconsola, smartphone (incluidas las phablets) y tableta–. Se generará unos ingresos por ventas de, aproximadamente, 750.000 millones de dólares, hasta 50.000 millones de dólares más que en 2013 y casi el doble que la cifra total de 2007.

• El protagonista del grupo de dispositivos que

convergerán en este salón digital, el Smartphone (con unos ingresos por ventas estimados de 375.000 millones de USD en dólares), se está acercando al punto de saturación en la mayoría de los grupos de edad, aunque dispone aún de una oportunidad excepcional entre las personas mayores de 55 años, un grupo demográfico que, probablemente, experimentará uno de los aumentos más pronunciados en cuanto a la tasa de penetración del Smartphone este año. En 2018 se espera que alcancen los 430.000 millones de dólares, sólo un 15% más en cuatro años. En general, los precios de las tabletas cayeron un 10% en 2013 y, de continuar esta tendencia a la baja, es probable que las ventas anuales de tabletas se mantengan en torno a la barrera de los 100.000 millones de dólares de aquí a 2018.

• Los proveedores de Smartphone y tabletas están haciendo mayor énfasis en la resistencia como elemento diferenciador clave, lo que hará que las roturas de pantalla sean un fenómeno aún menos frecuente en 2014. Este énfasis también presenta la ventaja de que los dispositivos de los consumidores serán cada vez más aptos para su uso en entornos distintos de la oficina, y en 2014 se espera que un dispositivo resistente para profesionales que trabajan sobre el terreno se venda a un precio de tan sólo 250 dólares.

• En 2014 se espera que se lancen al mercado nuevos

diseños. Los wearables (tecnología para llevar puesta) son una de las categorías que más está dando que hablar. Se cree que la venta de gafas, relojes y pulseras inteligentes alcanzará los 10 millones de unidades en total este año, y que generará unos ingresos de, aproximadamente, 3.000 millones de dólares; una cifra significativa, aunque modesta.

• En 2014 se prevé que un componente de la industria de

la música grabada, los derechos de ejecución que se pagan por la reproducción de música en público, alcanzará la cifra de 1.000 millones de dólares por primera vez en la historia, cifra que contrasta con los 25.000 millones de dólares por derechos de retransmisión de eventos deportivos premium (un 14% más que en 2013), o con los 100.000 millones de dólares que se prevén para los servicios de mensajería de texto.

• Como es habitual en el mercado de TMT, volumen no es siempre sinónimo de valor. Aunque los mensajes de texto sólo representarán una tercera parte del total de mensajes enviados desde móviles, serán los responsables de un volumen importante de los ingresos (al menos en algunos países), ya que los servicios de mensajería instantánea móvil generarán, aproximadamente, 2.000 millones de dólares.

• En 2014 múltiples mercados ofrecerán velocidades

superiores a 100 Mbit/s y aún mayores. El crecimiento sostenido en el ancho de banda ha permitido, y continuará permitiendo, que se amplíe cada vez más el alcance de los servicios que se prestan a través de Internet. Por ejemplo, se espera que una banda ancha más rápida se traduzca en un impulso a áreas como la atención sanitaria por Internet. En 2014 se prevén hasta 100 millones de eVisits, consultas médicas virtuales.

• Las supervelocidades de la banda ancha, que ya se pueden ver en el mercado, también permiten visualizar más vídeos online, lo cual es un factor clave que explica la previsión de que decenas de millones de hogares vayan a duplicar su consumo de televisión de pago abonándose a un servicio adicional a través de banda ancha. Puesto que un porcentaje de los espectadores de televisión migrarán a Internet.

NOTAS DE INTERÉS

• En Colombia el sectores BPO & O y Software & Tecnología del PTP, comprenden las actividades de tercerización de las tecnologías de la información (ITO), tales como infraestructura y plataformas tecnológicas como servicio, mantenimiento de redes, administración de datos, desarrollo de software y aplicaciones; las actividades de tercerización de los procesos empresariales (BPO) abarcando servicios informáticos relativamente comunes a las empresas, tales como soporte al cliente, relaciones industriales, finanzas y contabilidad, compras, ventas, entre otros; y las actividades de tercerización de procesos del conocimiento (KPO) involucrando servicios intensivos en el uso de conocimiento aplicado y con alto valor agregado, las cuales generalmente se encuentran asociados a sectores específicos de la economía, a diferencia de la transversalidad de ITO y KPO. Fuente: ARCHIVOS DE ECONOMÍA. Tercerización de Servicios Informáticos (Ti/Bpo&O) en Colombia. Ricardo ROCHA GARCIA. Documento 394. 2 de Abril de 2013.

• En el ámbito internacional, la evolución acelerada de la convergencia tecnológica ha facilitado la integración de los servicios de comunicaciones y medios, situación que ha favorecido la aparición de un grupo de consumidores más sofisticados que demandan acceso permanente e inmediato a los servicios relacionados con las TIC. Del mismo modo, se ha observado un crecimiento importante en el mercado de contenidos y aplicaciones, lo que ha modificado de manera significativa (y, probablemente, de manera permanente) las dinámicas de los mercados y de las empresas en todos los sectores productivos. Fuente: Reporte de industria TIC. Comisión de Regulación de Comunicaciones. Noviembre 2013. www.crcom.gov.co.

• Frente a las tendencias tecnológicas y de mercado se identifican tres fenómenos que determinarán la evolución de las TIC en el corto y mediano plazo: i) En primera instancia se encuentran las redes de banda ancha, cuyo creciente poder de transmisión de información da origen a plataformas que soportan la producción, distribución y consumo individualizados de los contenidos televisivos. ii) El segundo agente de cambio corresponde a la denominada “ubicuidad inalámbrica” la cual permite un elevado alcance geográfico para comunicaciones de doble vía a través de redes móviles y además, la transmisión de contenidos audiovisuales. iii) El tercer agente es la convergencia digital que remueve la mayoría de las barreras técnicas que solían separar las actividades, compañías y regulaciones de las industrias de TIC y TV1. Fuente: Reporte de industria TIC. Comisión de Regulación de Comunicaciones. Noviembre 2013. www.crcom.gov.co.