benchmarking de las microfinanzas en méxico … de las... · trata de comunicar, a propios y...

TRANSCRIPT

BENCHMARKINGde las microfinanzas en México 2012-2013

Un informe del sector

2

3

IMPORTANCIA DE PRODESARROLLO EN EL SECTOR

LAS INSTITUCIONES QUE HACEN ESTE INFORME

INSTITUCIONES ASOCIADAS A PRODESARROLLO

Capítulo 1EL IMPACTO DE LAS MICROFINANZAS EN EL SECTOR INFORMAL

CONDUSEF PROMUEvE LA PREvENCIóN DE RIESgOS MEDIANTE LAS SANAS PRáCTICAS y EL CONSUMO RESPONSAbLE DE PRODUCTOS FINANCIEROS.

Capítulo 2PANORAMA gENERAL DEL SECTOR DE MICROFINANZAS

Capítulo 3REPORTE DE bENCHMARKS 2012

Datos de comparaciónBenchmarks por edad y escalaBenchmarks por metodología y saldo promedio por pagarBenchmarks por regulación y sostenibilidad financieraBenchmarks por zonaBenchmarks para México 2012Desempeño por grupos paresClasificación de grupos paresInstituciones con mayor número de clientes Instituciones con mayor monto de cartera de créditoInstituciones con mayor número de clientes activosInstituciones participantes

CONTENIDO

19

31

6

9

15

17

33 •35 •38 •41 •44 •46 •49 •51 •58 •59 •60 •61 •

4

4

IMPORTANCIA DE PRODESARROLLO EN EL SECTORProDesarrollo, Finanzas y Microempresa

En relación con otros países de América Latina, el sector de microfinanzas en México

es relativamente joven, si bien algunas instituciones iniciaron operaciones a principios y

mediados de la década de los 90, es hasta el año 2000 que se presenta el mayor crecimiento

en esta industria, en este contexto, en el año de 1997 se funda ProDesarrollo Finanzas

y Microempresa A. C., red de instituciones microfinancieras. Un dato cuantitativo que da

cuenta de este acelerado crecimiento lo representa la cantidad de instituciones asociadas

a nuestra red que inició su operación con una membresía de 24 instituciones y para el año

2013 alcanzó la cantidad de 86 afiliadas, quienes en su conjunto brindan servicios financieros

a más de 7.6 millones de personas acreditadas.

Con el fin de atender, acompañar y profesionalizar este desarrollo de microfinanzas en México

y en cumplimiento al mandato de nuestra visión institucional Ser la red líder de organizaciones

de finanzas populares con las mejores prácticas y reconocimiento nacional e internacional

que contribuya al desarrollo del sector”, estamos impulsando de manera coordinada con

la banca de desarrollo y la Comisión Nacional para la Protección y Defensa de los Usuarios

de Servicios Financieros (CONDUSEF) el abatimiento de los siguientes retos institucionales

y sectoriales: a) diversificar productos y servicios; b) aplicar mejores mecanismos para la

regulación y las sanas prácticas; c) expandir servicios a municipios rurales, particularmente los

catalogados como de alto rezago social; d) diversificar las fuentes de fondeo; e) profesionalizar

a directivos y operadores; f) incorporar con mayor ahínco indicadores de desempeño social;

y g) promover la adecuación de criterios, trámites y metodologías de crédito de acuerdo a la

diversidad de necesidades culturales y económicas de las personas acreditadas.

5

De manera interna, a su vez, con el fin de cumplir a cabalidad con la misión, la visión y los

valores institucionales, así como atender, de manera adecuada y oportuna, las demandas y

necesidades de los dos pilares fundamentales del sector, es decir, la oferta y la demanda, se

opera con una estructura institucional constituida por una Dirección General y dos direcciones

de área, denominadas “Dirección de Fortalecimiento y Transparencia en las Microfinanzas” y

“Dirección de Protección a la Microempresa”.

Los cambios de estructura se han realizado también con una función simbólica ya que se

trata de comunicar, a propios y extraños, que nuestra Red reafirma su compromiso con los

principios y valores que sustentan nuestro accionar, especialmente los relacionados con la

trasparencia, la equidad, la responsabilidad y la solidaridad con aquellos grupos de población

que viven en pobreza y exclusión social y económica.

Sin duda, el otorgamiento de servicios financieros y no financieros en un marco de certeza

jurídica, solidez institucional, buenas prácticas y equidad contribuirá al desarrollo económico

y al combate a la pobreza.

Los retos, como es de suponer, serán múltiples y de diverso orden, sin embargo, convencidos

de la solidez y el liderazgo de nuestra Red dentro de la industria de las finanzas sociales, del

compromiso del Consejo Directivo y del compromiso y responsabilidad del equipo operativo,

nos atrevemos a augurar el éxito de las acciones que estamos emprendiendo.

6

LAS INSTITUCIONES QUE HACEN ESTE INFORMEProDesarrollo Finanzas y Microempresa A.C.

Red Nacional de Instituciones de microfinanzas proveedoras de diversos servicios financie-ros y no financieros populares, principalmente microcrédito productivo. ProDesarrollo y sus instituciones agremiadas se comprometen a contribuir al desarrollo económico y al combate a la pobreza, mediante la asignación de créditos eficaces y oportunos, servicios de ahorro, asesoría y capacitación para la población que vive en condiciones de desventaja social y económica.

Su misión es ofrecer servicios de fortalecimiento y representatividad a las financieras asocia-das a la red, propiciando contextos compatibles y atractivos que les aporten valor y perma-nencia en el sector.

ProDesarrollo nace en 1997 con el apoyo de la red The SEEP Network (The Small Enter-prise Education and Promotion) y la Fundación Ford, sin embargo, sus antecedentes datan de 1992 con la Mesa de Empleo en la que participaron 6 instituciones sin fines de lucro. Actualmente sus miembros suman 86 organizaciones prestadoras de servicios financieros populares, del sector social y privado, que atienden mediante 2,722 sucursales en todo el país a más de 6.7 millones de clientes, de los cuales el 90% son mujeres microempresarias y emprendedoras.

MIEMBROS DEL CONSEJO DIRECTIVOFrancisco Perales Garza PresidenteChristian Schjetnan Garduño TesoreroYerom Castro Fritz VocalJuan Francisco Fernández Villalón VocalOscar Juan Pfeiffer Schilttler VocalPedro de Torre Natera VocalGregorio Utrilla González Vocal Aurelio Palacios Rodríguez VocalKatia Corroy Castro Consejera IndependienteMaria O’Keefe Consejera IndependienteGustavo del Ángel Mobarak Consejero Independiente Rodrigo Sánchez Mújica Consejero IndependienteFrancisco Turueño Duffour Comisario

7

EQUIPO OPERATIVO PRODESARROLLOClaudia Revilla Ostos Directora General de ProDesarrolloCipatli Cano Ponce Directora de Fortalecimiento y Transparencia en las Microfinanzas Celia Ramírez Márquez Directora de Fortalecimiento y Protección a la MicroempresaBerenice de la Mora Dirección de AdministraciónGraciela Llano Ledesma Coordinación de Capacitación y Comunicación EstratégicaEsther Martinez Rocha Asistente Dirección GeneralErika Hernández Nanco Asistente Fortalecimiento y Transparencia en las MicrofinanzasPerla Sierra Solano Asistente Fortalecimiento y Protección a la MicroempresaJacqueline Cruz Cruz Auxiliar Contable

Microfinance Information Exchange, Inc. (MIX) Proveedor en el suministro de información empresarial dedicado al fortalecimiento del sector de mircrofinanzas, su orientación principal es ofrecer información financiera detallada y de desempeño social, así como información empresarial de los facilitadores del mercado y or-ganizaciones donantes e inversionistas líderes en microfinanzas; promueve la transparencia financiera y ayuda a construir la infraestructura de información en los países en desarrollo, realiza su trabajo a través de una variedad de plataformas disponibles al público, incluyendo el www.mixmarket.org

El MIX es una organización sin fines de lucro constituida en junio del 2002, sus oficinas prin-cipales se encuentran en Washington, DC, y tiene oficinas regionales en Perú, Senegal, India e Indonesia.1

1 Fuente: http://www.themix.org/espa%C3%B1ol/acerca-del-mix consultada el 11 de octubre de 2013

8

AGRADECIMIENTOSQueremos hacer un especial agradecimiento en primera instancia a quienes nos apoyaron a desarrollar los artículos de análisis del presente informe.

• Enrique Abedrop Rodríguez. Asesor de Secretaría de Economía

• CONDUSEF

Así mismo a las autoridades, amigas y amigos que nos han apoyado para que este informe BENCHMARKING 2013 fuera posible:

• Elenitza Canavati Hadjopulos. Coordinadora General PRONAFIM

• Adrian Soto. Académico

Y de manera especial a cada uno de los asociados de ProDesarrollo que en un ejercicio pleno de transparencia y responsabilidad nos brindaron la información necesaria para su realización.

9

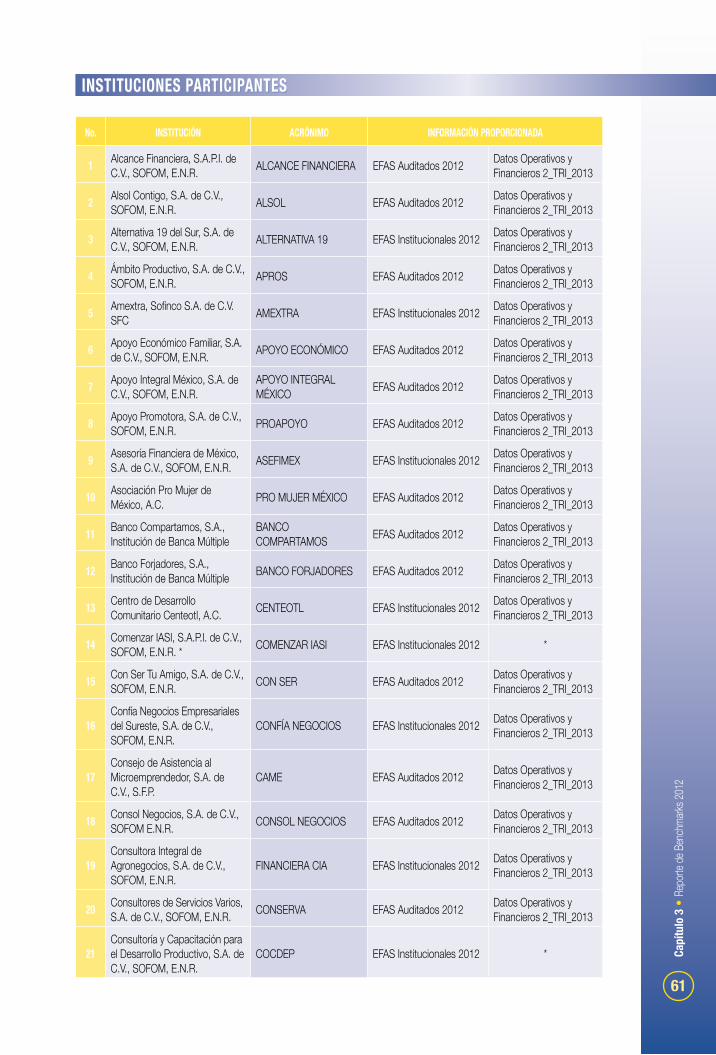

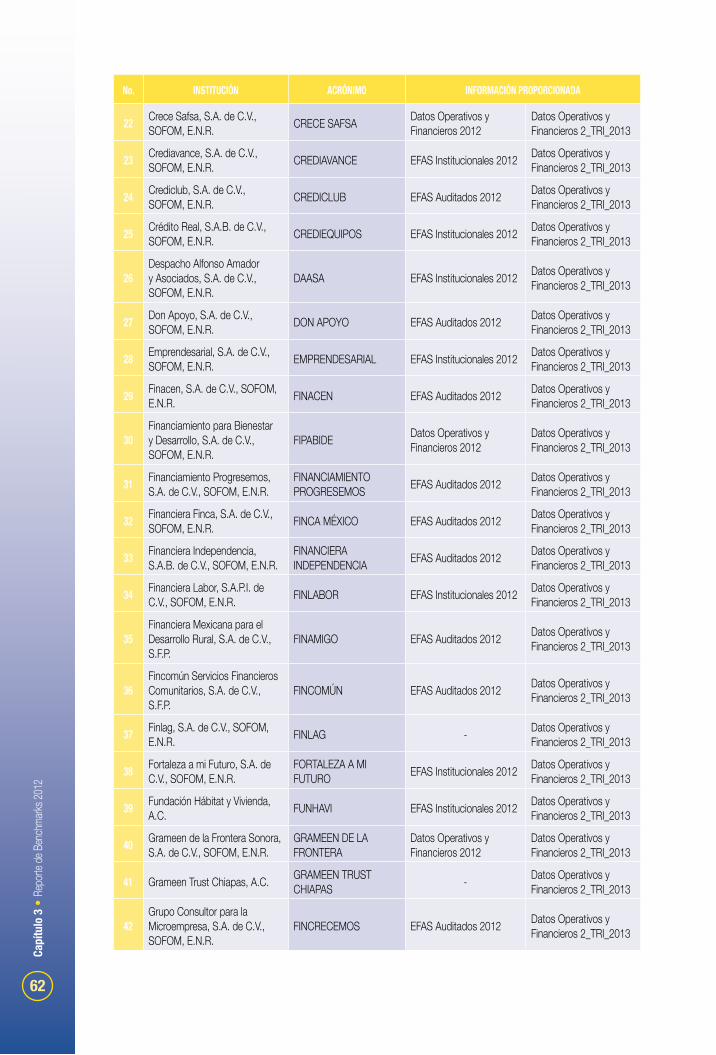

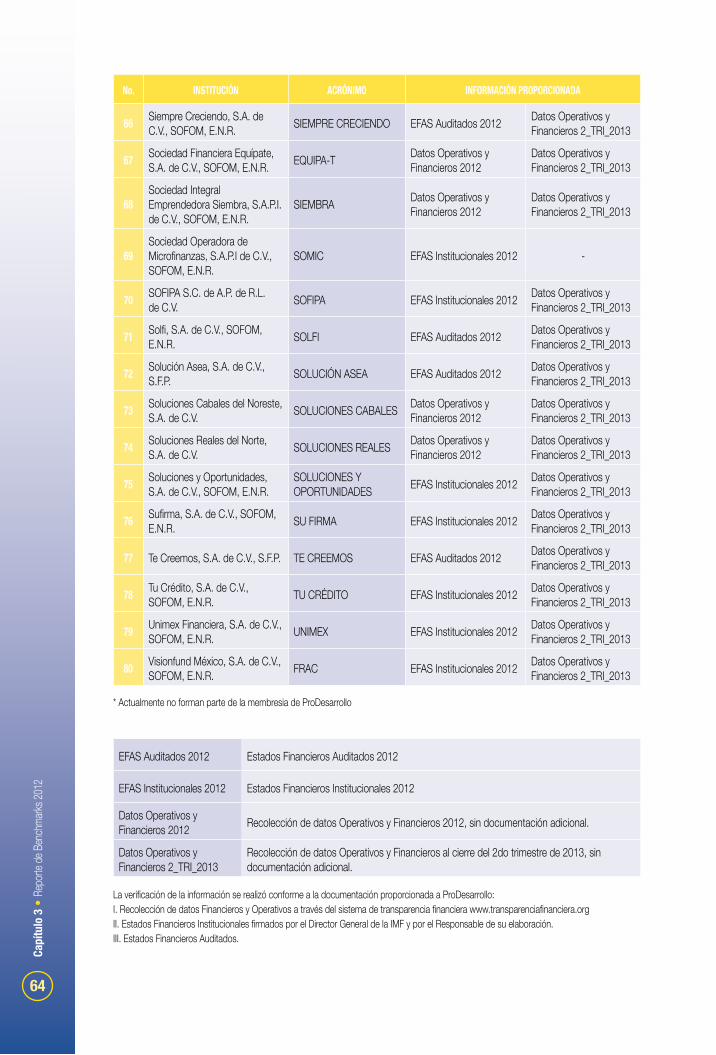

No. INSTITUCIóN ACRóNIMO CALIFICACIóN

1 Administradora de Caja Bienestar, S.A. de C.V., S.F.P. BIENESTAR AFILIADO 2013

2 Alcance Financiera, S.A.P.I. de C.V., SOFOM, E.N.R. ALCANCE FINANCIERA ★★★★★

3 Alsol Contigo, S.A. de C.V., SOFOM, E.N.R. ALSOL ★★★★★

4 Alternativa 19 del Sur, S.A. de C.V., SOFOM, E.N.R. ALTERNATIVA 19 ★★★★

5 Ámbito Productivo, S.A. de C.V., SOFOM, E.N.R. APROS ★★★★★

6 Amextra, Sofinco S.A. de C.V. SFC AMEXTRA ★★★★

7 Apoyo Económico Familiar, S.A. de C.V., SOFOM, E.N.R. APOYO ECONÓMICO ★★★★★

8 Apoyo Integral México, S.A. de C.V., SOFOM, E.N.R. APOYO INTEGRAL MÉXICO ★★★★★

9 Apoyo Promotora, S.A. de C.V., SOFOM, E.N.R. PROAPOYO ★★★★★

10 Asesoría Financiera de México, S.A. de C.V., SOFOM, E.N.R. ASEFIMEX ★★★★

11 Asociación Pro Mujer de México, A.C. PRO MUJER MÉXICO ★★★★★

12 Banco Compartamos, S.A., Institución de Banca Múltiple BANCO COMPARTAMOS ★★★★★

13 Banco Forjadores, S.A., Institución de Banca Múltiple BANCO FORJADORES ★★★★★

14 Bicentenario Efectivo, S.A. de C.V., SOFOM, E.N.R. BICENTENARIO EFECTIVO

AFILIADO 2013

15 Centro de Desarrollo Comunitario Centeotl, A.C. CENTEOTL ★★★

16 Con Ser Tu Amigo, S.A. de C.V., SOFOM, E.N.R. CON SER ★★★★★

17 Confía Negocios Empresariales del Sureste, S.A. de C.V., SOFOM, E.N.R. CONFÍA NEGOCIOS ★★★★

18 Consejo de Asistencia al Microemprendedor, S.A. de C.V., S.F.P. CAME ★★★★★

19 Consol Negocios, S.A. de C.V., SOFOM E.N.R. CONSOL NEGOCIOS ★★★★★

20 Consultora Integral de Agronegocios, S.A. de C.V., SOFOM, E.N.R. FINANCIERA CIA ★★★★

21 Consultores de Servicios Varios, S.A. de C.V., SOFOM, E.N.R. CONSERVA ★★★★★

22 Crece Safsa, S.A. de C.V., SOFOM, E.N.R. CRECE SAFSA ★★★

23 Crediavance, S.A. de C.V., SOFOM, E.N.R. CREDIAVANCE ★★★★

24 Crediclub, S.A. de C.V., SOFOM, E.N.R. CREDICLUB ★★★★★

25 Crédito Real, S.A.B. de C.V., SOFOM, E.N.R. CREDIEQUIPOS ★★★★

26 Desarrolladora e Impulsora de Negocios, S.A.P.I. de C.V., SOFOM, E.N.R. CREDICONFIA AFILIADO 2013

27 Despacho Alfonso Amador y Asociados, S.A. de C.V., SOFOM, E.N.R. DAASA ★★★★

28 Don Apoyo, S.A. de C.V., SOFOM, E.N.R. DON APOYO ★★★★★

29 Emprendesarial, S.A. de C.V., SOFOM, E.N.R. EMPRENDESARIAL ★★★★

30 Finacen, S.A. de C.V., SOFOM, E.N.R. FINACEN ★★★★★

31 Financiamiento para Bienestar y Desarrollo, S.A. de C.V., SOFOM, E.N.R. FIPABIDE ★★★

32 Financiamiento Progresemos, S.A. de C.V., SOFOM, E.N.R. FINANCIAMIENTO PROGRESEMOS ★★★★★

33 Financiera Finca, S.A. de C.V., SOFOM, E.N.R. FINCA MÉXICO ★★★★★

34 Financiera Independencia, S.A.B. de C.V., SOFOM, E.N.R. FINANCIERA INDEPENDENCIA ★★★★★

ASOCIADOS A LA RED AL 01 DE OCTUbRE, 2013

10

No. INSTITUCIóN ACRóNIMO CALIFICACIóN

35 Financiera Labor, S.A.P.I. de C.V., SOFOM, E.N.R. FINLABOR ★★★★

36 Financiera Mexicana para el Desarrollo Rural, S.A. de C.V., S.F.P. FINAMIGO ★★★★★

37 Fincomún Servicios Financieros Comunitarios, S.A. de C.V., S.F.P. FINCOMÚN ★★★★★

38 Finlag, S.A. de C.V., SOFOM, E.N.R. FINLAG -

39 Fortaleza a mi Futuro, S.A. de C.V., SOFOM, E.N.R. FORTALEZA A MI FUTURO ★★★★

40 Fundación Hábitat y Vivienda, A.C. FUNHAVI ★★★

41 Grameen de la Frontera Sonora, S.A. de C.V., SOFOM, E.N.R. GRAMEEN DE LA FRONTERA -

42 Grameen Trust Chiapas, A.C. GRAMEEN TRUST CHIAPAS -

43 Grupo Consultor para la Microempresa, S.A. de C.V., SOFOM, E.N.R. FINCRECEMOS ★★★★★

44 Grupo Corporativo Benefitt México, S.A.P.I. de C.V., SOFOM, E.N.R. BENEFITT AFILIADO 2013

45 Grupo Crediexpress, S.A.P.I. de C.V., SOFOM, E.N.R. CREDEX ★★★★★

46 Grupo Finclusión de México, S.A.P.I. de C.V., SOFOM, E.N.R. FINCLUSIÓN ★★★★

47 Grupo Prosperemos, S.A. de C.V., SOFOM, E.N.R. PROSPEREMOS ★★★★

48 Ideas Corporativo Estratégico, S.A. de C.V., SOFOM, E.N.R. IDEAS CORPORATIVO ★★★★

49 Invirtiendo, S.A. de C.V., SOFOM, E.N.R. INVIRTIENDO ★★★★★

50 Itaca Capital, S.A.P.I. de C.V., SOFOM, E.N.R. ITACA CAPITAL ★★★★

51 Kapitalmujer, S.A. de C.V., SOFOM, E.N.R. KAPITALMUJER ★★★★

52 KU-BO. Financiero, S.A.P.I. de C.V., SOFOM, E.N.R. KU-BO FINANCIERO ★★★★

53 Logra Financiamientos, S.A. de C.V., SOFOM, E.N.R. LOGRA ★★★★★

54 MF Amiga, S.A. de C.V., SOFOM, E.N.R. MF AMIGA AFILIADO 2013

55 Microcrédito para la Emprendedora Rural, S.A.P.I. de C.V., SOFOM, E.N.R. CAMINEMOS -

56 MZ Financial, S.A. de C.V., SOFOM, E.N.R. MZ FINANCIAL ★★★★★

57 Oportunidad Microfinanzas, S.A. de C.V., SOFOM, E.N.R. OPORTUNIDAD MICROFINANZAS ★★★★★

58 Presta Simple, S.A. de C.V., SOFOM, E.N.R. FINANCIERA FELICIDAD ★★★★★

59 Pretmex, S.A. de C.V., SOFOM, E.N.R. PRETMEX ★★★★

60 Pro Éxito, S.A. de C.V., SOFOM, E.N.R. PRO-ÉXITO ★★★★★

61 Promotora Sí, S.A.P.I. de C.V., SOFOM, E.N.R. PROMOTORA SÍ ★★★★

62 Provident México S.A. de C.V. PROVIDENT MÉXICO ★★★★★

63 QC Soluciones Financieras, S.A. de C.V., SOFOM, E.N.R. QC SOLUCIONES AFILIADO 2013

64 Red de Servicios Financieros, S.A. de C.V., SOFOM, E.N.R. RSF -

65 Rentamigo, S.A. de C.V., SOFOM, E.N.R. RENTAMIGO ★★★★

66 Servicios de Microsol, S.A. de C.V., SOFOM, E.N.R. MICROSOL ★★★

67 Servicios Financieros Alternativos, S.A. de C.V., S.F.P. SEFIA ★★★★

68 Cege Capital, S.A.P.I. de C.V., SOFOM, E.N.R. FINANCIERA CONTIGO ★★★★

69 Servicios Financieros de Desarrollo Comunitario, S.A. de C.V., SOFOM, E.N.R. CREDITUYO ★★★★

11

No. INSTITUCIóN ACRóNIMO CALIFICACIóN

70 Siempre Creciendo, S.A. de C.V., SOFOM, E.N.R. SIEMPRE CRECIENDO ★★★★★

71 Sociedad Financiera Equípate, S.A. de C.V., SOFOM, E.N.R. EQUIPA-T ★★★

72 Sociedad Integral Emprendedora Siembra, S.A.P.I. de C.V., SOFOM, E.N.R. SIEMBRA ★★★

73 Sociedad Operadora de Microfinanzas, S.A.P.I de C.V., SOFOM, E.N.R. SOMIC ★★★★

74 SOFIPA S.C. de A.P. de R.L. de C.V. SOFIPA ★★★★

75 Solfi, S.A. de C.V., SOFOM, E.N.R. SOLFI ★★★★★

76 Solución Asea, S.A. de C.V., S.F.P. SOLUCIÓN ASEA ★★★★★

77 Soluciones Cabales del Noreste, S.A. de C.V. SOLUCIONES CABALES ★★★

78 Soluciones Reales del Norte, S.A. de C.V. SOLUCIONES REALES ★★★

79 Soluciones y Oportunidades, S.A. de C.V., SOFOM, E.N.R. SOLUCIONES Y OPORTUNIDADES ★★★★

80 Sufirma, S.A. de C.V., SOFOM, E.N.R. SU FIRMA ★★★★

81 Te Creemos, S.A. de C.V., S.F.P. TE CREEMOS ★★★★★

82 Tu Crédito, S.A. de C.V., SOFOM, E.N.R. TU CRÉDITO ★★★★

83 Unimex Financiera, S.A. de C.V., SOFOM, E.N.R. UNIMEX ★★★★

84 Visionfund México, S.A. de C.V., SOFOM, E.N.R. FRAC ★★★★

Colaboradores del sector

1 Antonio Baltazar Nava Guerrero ANTONIO NAVA N/A

2 FFH Alcance, A.C. FFH ALCANCE N/A

86 ASOCIADOS A PRODESARROLLO

CRITERIOS DE EvALUACIóN DE CUMPLIMIENTO

TRANSPARENCIA CóDIgO DE ÉTICA SOCIEDAD CREDITICIA

vALUACIóN FINALCalidad y Oportunidad en la presentación de la información + Diamantes de

Transparencia del Mix-Market 2012

Firma de adhesión a las Prácticas y Conductas del Código de Ética de

ProDesarrollo.

Contrato de servicios con alguna Sociedad de Información Crediticia.

EFAS 2012 = 3 1 1 ★★★★★

EF 2012 = 2 1 1 ★★★★

DOF 2012 = 1 1 1 ★★★

EFAS 2012 Estados Financieros Auditados 2012

EF 2012 Estados Financieros Institucionales 2012

DOF 2012 Datos Operativos y Financieros 2012

AFILIADO 2013 No entro en periodo de reporte

N/A No Aplica

- Sin información

12

13

UNOCAPÍTULO

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

14

Capí

tulo

1 •

Las M

icrofi

nanz

as

15

EL IMPACTO DE LAS MICROFINANZAS EN EL SECTOR INFORMAL

Enrique Abedrop Rodríguez

n Orígenes del microcrédito.Para comprender el impacto de las microfinanzas, primeramente es necesario remontarnos al origen de los microcréditos, los cuales nacen como un mecanismo para facilitar el acceso a recursos monetarios a un costo menor al establecido por usureros y agiotistas. El microcré-dito se origina cuando grupos de personas establecen fondos y ciclos de ahorro y préstamo. En México, se conocen como tandas. Los miembros de los grupos aportan periódicamente una cantidad para conformar un fondo, el cual se distribuye también, de manera periódica, entre los miembros beneficiándose todos de un sistema informal de crédito.

Es así, que los microcréditos se establecen como un mecanismo de ahorro colectivo donde los participantes contribuyen y se benefician de recursos monetarios al menor costo posible.

En México, gran parte de las hoy conocidas como microfinancieras surgen a partir de la labor de la filantropía y solidaridad que desarrollaban como organizaciones no gubernamentales (ONG’s), las cuales, al intentar satisfacer las necesidades de comunidades menos favorecidas del país, eventualmente se involucraron en la actividad de ahorro y crédito.

Si bien, la actividad financiera de las ONG’s conllevaba las mejores intenciones, es necesario señalar que involuntariamente estaban violando la ley, ya que la recepción de fondos (ahorro) de parte del público en general, es una actividad restringida y necesariamente está sujeta a supervisión oficial.

No hay que perder de vista, que en su origen, los microcréditos se establecen como un mecanismo informal para paliar las necesidades económicas de la población, en particular aquella menos favorecida, pero al momento en que los microcréditos se complementan con otros servicios financieros, como microseguros, transferencias, remesas, etc., quienes los ofrecen se convierten en entidades de microfinanzas.

n Microfinanzas e informalidadLas microfinanzas de ninguna manera son o pueden verse como soporte o causantes de la informalidad en la economía. La informalidad obedece a dos causas principales: i) porque la economía no tiene capacidad para absorber la oferta de mano de obra o bien, ii) a que no existen los incentivos suficientemente atractivos o contundentes que desechen la opción de la informalidad.

Los microcréditos y las microfinanzas deben contemplarse como una alternativa de inclusión financiera, o bien, como un mecanismo para otorgar el capital semilla para llevar a cabo una iniciativa productiva, o en última instancia, como un mecanismo no-asistencialista de apoyo económico gubernamental a la población de bajos ingresos.

Capí

tulo

1 •

Las M

icrofi

nanz

as

16

Si bien es cierto, que no necesariamente todos los microcréditos sirven para detonar o apun-talar microempresas debidamente formalizadas, definitivamente son una alternativa para de-tonar micronegocios o medios de ocupación a segmentos de la población sin acceso al crédito tradicional.

n El impacto de los microcréditos en la economía realEs altamente satisfactorio para los y las acreditadas de microcréditos encontrar una fuente de fondeo alterna a la usura, que les permita desarrollar una actividad productiva redituable en ingresos, muchas veces muy significativos para su núcleo familiar; como he tenido la oportu-nidad de comprobar al visitar grupos en distintas comunidades.

En el caso particular de las mujeres, las microfinanzas han jugado un papel que trasciende la simple facilitación y acceso a recursos monetarios; las microfinanzas se han materializado como un instrumento de empoderamiento, en particular, en aquellos segmentos de pobla-ción menos favorecidos.

Todos estamos conscientes de la importancia del trabajo no remunerado que realizan las mujeres en los hogares (tareas domésticas y cuidados a infantes, adultos mayores, discapa-citados y enfermos), lo cual implica un valor estimado, medido en términos de su contribución al bienestar de las familias, de un equivalente al 21.6% del PIB2.

En jerga económica, podría afirmarse que cuando las mujeres emplean su tiempo disponible en actividades remuneradas, pueden ser altamente productivas. Considere usted, que estas mujeres no disponen de horario completo para maximizar el potencial total de un microne-gocio, ya que parte de su tiempo está comprometido en tareas domésticas que no generan ingresos, como las antes mencionadas.

Si vender mercancía por catálogo, alimentos preparados y conservas, artesanías, prendas y accesorios de vestir, entre otros, son actividades que realizan mujeres al margen de sus tareas domésticas, puedo afirmar que en el balance, “les salimos debiendo”. Por ello, aun cuando estas actividades se califican como en la informalidad, son necesarias para el apoyo de la sociedad y los microcréditos son un primer paso para hacerse de un capital de trabajo y encontrar su ruta de crecimiento que los lleva hacia la formalidad.

Hablar que las microfinanzas fomentan la informalidad, para mí es un mito; prueba de ello son los ahora bancos que evolucionaron a partir de las microfinanzas, mismos que han estable-cido programas de crédito para pequeños negocios (abarrotes, misceláneas, tortillerías, la-vanderías, loncherías, ciber-cafés, entre otros). Estos bancos a los que me refiero empezaron con un gran número de clientes en la informalidad, migrando con el tiempo a micro-proyectos formales.

Podemos concluir que las microfinanzas, lejos de fomentar la informalidad, se convierten en un mecanismo que con el tiempo ayuda a personas que desempeñan trabajos informales a emprender proyectos que paulatinamente los insertan en la formalidad.

2 Plan Nacional de Desarrollo 2013-2018

Capí

tulo

1 •

Las M

icrofi

nanz

as

17

CONDUSEF PROMUEVE LA PREVENCIóN DE RIESGOS MEDIANTE LAS SANAS PRÁCTICAS Y EL CONSUMO RESPONSABLE DE PRODUCTOS FINaNCIErOS.

En términos globales, el mercado financiero se caracteriza por su complejidad y constante evolución dado que, cada vez más, está sujeto a las necesidades de una economía glo-balizada. El sistema financiero mexicano no es ajeno a esta dinámica mundial y se rige por la autorregulación, confiando que sean las propias entidades financieras las que cuiden su reputación mediante la implementación de buenas prácticas.

Sin embargo, ante una débil cultura del uso responsable del consumo en nuestro país, en este caso de productos financieros, es necesario que desde el propio sistema y las entidades gubernamentales que tienen el mandato de proteger al usuario, se instrumenten acciones efectivas de información, asesoría y protección al usuario, así como el fomento de sanas prácticas que contribuyan a la competitividad en un marco ético.

En este contexto la Comisión Nacional para la Protección y Defensa de los Usuarios de Ser-vicios Financieros (CONDUSEF), atendiendo la directriz del gobierno del Presidente Enrique Peña Nieto, de ser un Gobierno Cercano a la Gente, ha intensificado los esfuerzos para contribuir en una Reforma Financiera que privilegie la concertación con todos los actores financieros.

Sabemos que la protección no debe sacrificar la innovación financiera y la capacidad de elec-ción del consumidor, por ello hemos adoptado medidas de corrección específicas y eficientes para informar al público usuario, promover prácticas sanas para el mejor uso y aprovecha-miento de los productos y servicios mediante el establecimiento y vigilancia de estándares de calidad y la educación financiera.

Estamos claros que hoy por hoy no existe una relación de equidad entre quienes ofrecen y adquieren servicios financieros, por ello una de nuestras prioridades es la protección del usuario y para ello, en la actual administración, se nos ha dotado de una serie de facultades que nos permiten promover y contener las malas prácticas financieras que pongan en riesgo el acceso al crédito y la seguridad del ahorro.

Considerando nuestros mandatos y obligaciones, vemos la imperiosa necesidad de adver-tir sobre los riesgos creados por algunas entidades financieras (que han venido colocando productos inadecuados para los usuarios) que pueden traer como consecuencia el sobreen-deudamiento y situaciones de impago, entre otros. Este tipo de conductas pueden y deben ser perfectamente previsibles y sancionables, pues de lo contrario representan riesgos repu-tacionales para el sector, por ende la falta de confianza en éste, así como el sufrimiento de los usuarios y sus familias.

18

19

PANORAMA GENERAL DEL SECTORDE MICROFINANZAS

DOSCAPÍTULO

21

IntroducciónEste informe presenta cifras al cierre de 2012, así como información parcial al segun-do trimestre de 2013. Para su elaboración se utilizaron datos proporcionados volun-tariamente por 77 instituciones de microfinanzas1 (IMF) asociadas a ProDesarrollo, excepto el corte de 2013 para el cual se contó con información de 76 IMF. Las cifras han sido estandarizadas según los procesos de ProDesarrollo2 y MIX-Market.

Los siguientes apartados pretenden ilustrar la situación general de las IMF en Méxi-co a partir de la información obtenida de nuestras asociadas. Para ello se abordan varias de sus características, comenzando por la figura jurídica bajo la que están constituidas y una descripción de sus características, clasificándolas además por edad y tamaño. En seguida se presenta la información sobre la cartera y el número de clientes de las IMF, para después revisar la participación de mercado y la cober-tura geográfica. Finalmente se reportan los indicadores financieros más relevantes.

Panorama actual de las Instituciones de Microfinanzas en Méxicon Figura jurídicaLas instituciones de microfinanzas no existen con este nombre en la estructura del sistema financiero mexicano. Las entidades coloquialmente llamadas “microfinancieras” son en reali-dad diferentes tipos de sociedades cuya actividad en común son las microfinanzas.

Cuando se habla de la figura jurídica de una IMF generalmente se hace referencia al tipo de intermediario financiero de que se trata y por lo tanto a las operaciones que puede o que tiene prohibido realizar en términos de la legislación financiera mexicana. Así, una Sociedad Finan-ciera Popular (SOFIPO) puede captar recursos y otorgar préstamos al público en general, mientras que una Sociedad Cooperativa de Ahorro y Préstamo (SCAP) sólo puede hacerlo con sus socios. En contraste, una Sociedad Financiera de Objeto Múltiple (SOFOM) puede otorgar crédito al público en general, pero está impedida para captar depósitos.

El tipo de figura jurídica también indica si la IMF requiere o no autorización del Gobierno Federal para operar y si está sujeta o no a la supervisión y regulación de las autoridades financieras. Es por ello que distinguimos a los intermediarios financieros regulados (bancos, SOFIPOS, SOFINCOS y SCAPS) de los no regulados (SOFOMES ENR3).

1 IMF, institución microfinanciera.2 En 2007 ProDesarrollo se dio a la tarea de integrar un catálogo de contabilidad que ha servido como referencia para que las IMF publiquen su información a partir de criterios contables propios de un intermediario financiero, aun cuando no sean entidades reguladas.3 Si una SOFOM mantiene vínculos patrimoniales con algún Grupo Financiero, entonces opera como Entidad Regulada (ER). En caso contrario opera como Entidad No Regulada (ENR).

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

22

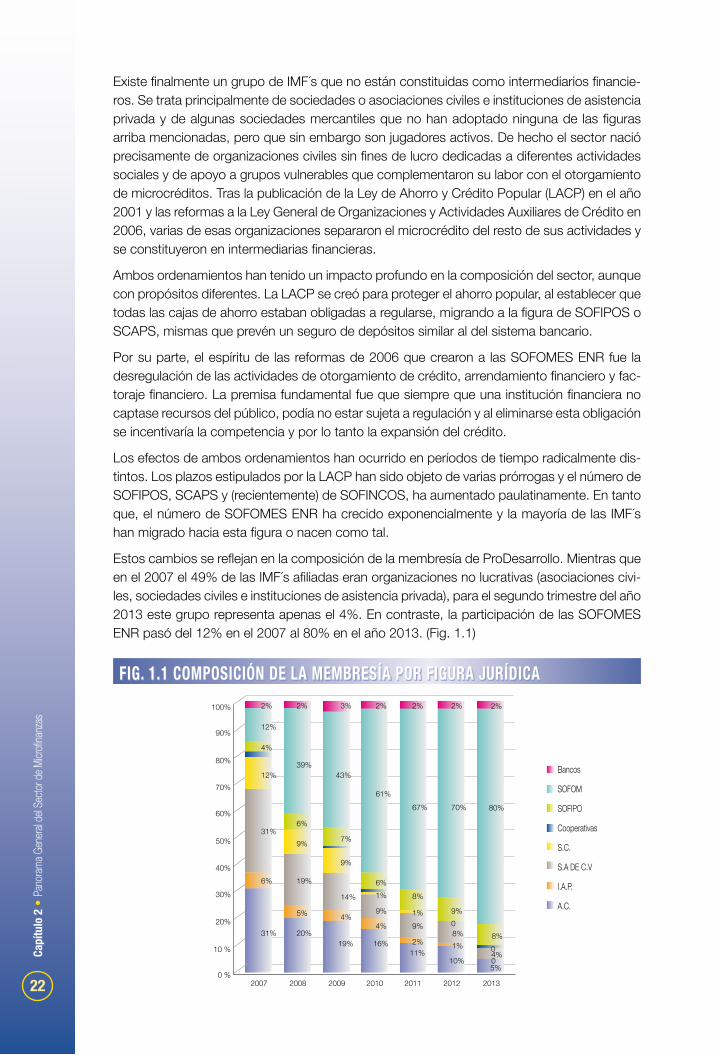

Existe finalmente un grupo de IMF´s que no están constituidas como intermediarios financie-ros. Se trata principalmente de sociedades o asociaciones civiles e instituciones de asistencia privada y de algunas sociedades mercantiles que no han adoptado ninguna de las figuras arriba mencionadas, pero que sin embargo son jugadores activos. De hecho el sector nació precisamente de organizaciones civiles sin fines de lucro dedicadas a diferentes actividades sociales y de apoyo a grupos vulnerables que complementaron su labor con el otorgamiento de microcréditos. Tras la publicación de la Ley de Ahorro y Crédito Popular (LACP) en el año 2001 y las reformas a la Ley General de Organizaciones y Actividades Auxiliares de Crédito en 2006, varias de esas organizaciones separaron el microcrédito del resto de sus actividades y se constituyeron en intermediarias financieras.

Ambos ordenamientos han tenido un impacto profundo en la composición del sector, aunque con propósitos diferentes. La LACP se creó para proteger el ahorro popular, al establecer que todas las cajas de ahorro estaban obligadas a regularse, migrando a la figura de SOFIPOS o SCAPS, mismas que prevén un seguro de depósitos similar al del sistema bancario.

Por su parte, el espíritu de las reformas de 2006 que crearon a las SOFOMES ENR fue la desregulación de las actividades de otorgamiento de crédito, arrendamiento financiero y fac-toraje financiero. La premisa fundamental fue que siempre que una institución financiera no captase recursos del público, podía no estar sujeta a regulación y al eliminarse esta obligación se incentivaría la competencia y por lo tanto la expansión del crédito.

Los efectos de ambos ordenamientos han ocurrido en períodos de tiempo radicalmente dis-tintos. Los plazos estipulados por la LACP han sido objeto de varias prórrogas y el número de SOFIPOS, SCAPS y (recientemente) de SOFINCOS, ha aumentado paulatinamente. En tanto que, el número de SOFOMES ENR ha crecido exponencialmente y la mayoría de las IMF´s han migrado hacia esta figura o nacen como tal.

Estos cambios se reflejan en la composición de la membresía de ProDesarrollo. Mientras que en el 2007 el 49% de las IMF´s afiliadas eran organizaciones no lucrativas (asociaciones civi-les, sociedades civiles e instituciones de asistencia privada), para el segundo trimestre del año 2013 este grupo representa apenas el 4%. En contraste, la participación de las SOFOMES ENR pasó del 12% en el 2007 al 80% en el año 2013. (Fig. 1.1)

2%

Bancos

SOFOM

SOFIPO

Cooperativas

S.C.

S.A DE C.V

I.A.P.

A.C.

2% 3% 2% 2% 2%2%

12%

4%

39%12% 43%

6%31%

7%

61%

9%

6%

4%4% 9%

8% 8%2% 1%

4%00

14%

9% 1%0

1% 8%

9%

9%

6%

67% 70% 80%

19%

5%

31%19% 16%

11%

0 %

10 %

2007 2008 2009 2010 2011 2012 2013

20%

30%

40%

50%

60%

70%

80%

90%

100%

10%5%

20%

FIg. 1.1 COMPOSICIóN DE LA MEMbRESÍA POR FIgURA jURÍDICA

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

23

Los cambios antes mencionados obedecen tanto a la aparición de nuevos jugadores como a la migración de las organizaciones civiles e incluso de algunas sociedades mercantiles no financieras a SOFOMES ENR4.

Por otra parte, las instituciones reguladas han aumentado gradualmente su participación en la membresía. Al segundo trimestre de 2013, el 13% de nuestras asociadas son entidades reguladas (Bancos, SOFIPOS, Cooperativas o SOFINCO).

Ahora bien, las IMF´s reguladas son más grandes y maduras que las IMF´s no reguladas. Las medianas en las entidades reguladas son 11 años de operación, 356 millones de pesos de activos totales, 50 mil 626 clientes de crédito activos, 44 oficinas o sucursales y 353 agentes de crédito. En contraste las IMF´s no reguladas tienen medianas de 7 años de operación, 95.8 millones de pesos de activos, 11 mil 476 clientes activos, 13 oficinas o sucursales y 65 agentes de crédito. Las entidades reguladas, que tienen permitido captar depósitos del pú-blico, administran además ahorros voluntarios por 151 millones de pesos en promedio5 con un saldo promedio por cliente de 7 mil 234 pesos6. (Fig. 1.2)

No obstante las limitantes de orden normativo que impiden a las SOFOMES ENR captar ahorro, ello no quiere decir que no promuevan en las acreditadas la cultura del ahorro y la vinculación a servicios bancarios mediante otras entidades financieras, por ejemplo la banca comercial u otras entidades autorizadas para brindar este servicio.

4 Aunque las SOFOMES ENR son sociedades mercantiles (S.A. de C.V. o S.A.P.I. de C.V.), su rasgo distintivo es que su objeto social consiste en el otorgamiento habitual y profesional de crédito, arrendamiento financiero y/o factoraje financiero. De ahí que en este reporte se distingan de sociedades anónimas “no financieras” que en 2007 represen-taban el 31% de la membresía y que para 2013 son apenas el 4%. 5 La mediana son 22.8 millones de pesos.6 La mediana son 4 mil 675 pesos.

REGULADA NO REGULADA

50,626 11,476

44 13

353 65

356.4 95.8

11 7

10 67

Número de clientesde crédito

Número de oficinaso sucursales

Número deagentes de crédito

Total activo(millones de pesos)

Años de operación

Número de IMF´S

FIg. 1.2 CARACTERÍSTICAS POR REgULACIóN

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

24

n Antigüedad y escalaEl sector sigue estando compuesto en su mayoría por entidades jóvenes y de pequeña esca-la. La antigüedad promedio de las IMF´s son ocho años de operación y por grupos de edad, el 23% son nuevas, el 43% son jóvenes y el 34% son maduras. En cuanto a su tamaño, el 44% son pequeñas (cartera bruta menor a 4 millones de dólares), el 35% son medianas (car-tera bruta entre 4 y 15 millones de dólares) y el 21% son grandes (cartera bruta mayor a 15 millones de dólares).

La combinación de pequeña escala y poco tiempo de operación se ve reflejada en la sosteni-bilidad del sector. Sólo el 61% de las instituciones son financieramente autosuficientes y este porcentaje no varía mucho respecto al del año previo (65%). (Fig. 1.3)

n Cartera y clientesEn el año 2012 el sector experimentó un crecimiento del 18% con respecto al año anterior, ya que la cartera de crédito bruta total aumentó de 28 mil 903 millones de pesos a 34 mil 037 millones de pesos. Esta tasa de crecimiento fue prácticamente la misma que se registró en 2011 con respecto a 2010.

Sin embargo, medido por el número de clientes activos, el crecimiento anual al cierre de 2012 fue de 2.3%, al pasar de 6.39 millones a 6.54 millones de clientes. Lo anterior significó un incremento del 15.1% en el saldo promedio de crédito, de 4 mil 522 pesos en 2011 a 5 mil 204 pesos en 2012.

Las instituciones de microfinanzas atendieron a sus clientes a través de 2 mil 722 sucursales y con el apoyo de 50 mil 258 colaboradores, de los cuales el 65% fueron asesores de crédito, lo que implicó una relación de 199 clientes por asesor.

En cuanto al tipo de préstamos, las metodologías grupales siguen dominando el sector, ya que 7 de cada 10 instituciones manejan grupos solidarios o bancas comunales y sólo el 30% aplica la metodología individual. Como podría suponerse, el crédito promedio es más alto en

18

4

7

6

7

9

40

35

30

25

20

15

10

5

0NUEVA JÓVEN MADURA PEQUEÑA MEDIANA GRANDE

33 12

26

34

27

16

14

12

10

8

6

4

2

0

Número de IMF´s Años de operación

FIg. 1.3 ANTIgüEDAD y ESCALA jURÍDICA

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

25

los productos individuales (7 mil 910 pesos) que en los grupales (6 mil 813 pesos en grupos solidarios y 6 mil 467 en banca comunal). Otra diferencia importante es que tratándose de grupos las mujeres representan entre el 93% y el 95% de los clientes, mientras que en el crédito individual el porcentaje baja a 62%.

Ahora bien, el número de clientes por asesor de crédito es más bajo en la metodología indi-vidual, con una mediana de 134, mientras que en los grupos solidarios y banca comunal las medianas son de 219 y 195 clientes por asesor, respectivamente. Consecuentemente los gastos operacionales por cliente son más altos en los créditos individuales (3 mil 276 pesos) que en los grupales (entre 1 mil 907 pesos y 2 mil 294 pesos).

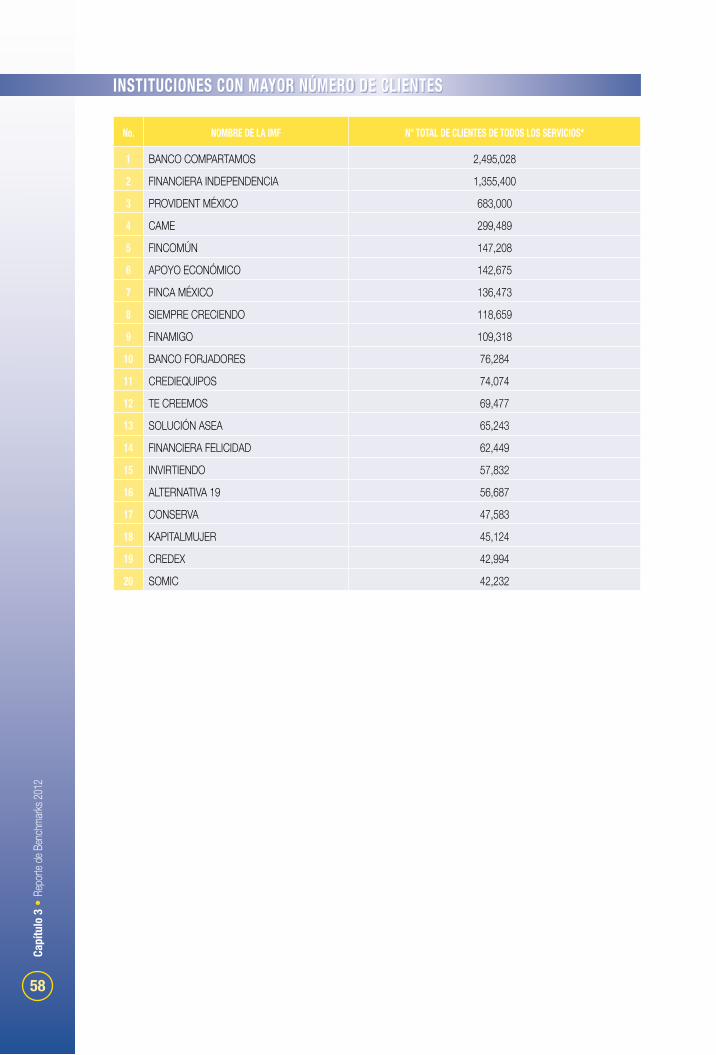

n Distribución del mercadoLa información reportada por las IMF´s revela que se trata de un sector todavía muy concen-trado, tanto por el tamaño de la cartera como por el número de clientes7. Las 10 instituciones más grandes concentraron el 85% de la cartera total bruta de crédito y el 83% del número de clientes de microcrédito al cierre de 2012.

Las tres instituciones más grandes concentran el 71% de la cartera y el 70% del número de clientes. Banco Compartamos continúa siendo la institución más grande, con 44% de parti-cipación de mercado medida por cartera bruta y 38% medida por el número de clientes. Esta cuota de mercado es prácticamente el doble de la que tiene Financiera Independencia, la segunda institución más grande, con 20% de la cartera y 21% del número de clientes.

En contraste, la cartera bruta de crédito de todas las instituciones clasificadas como me-dianas representa apenas el 9% del total, y la cuota de mercado de todas las instituciones pequeñas equivale al 1.7% de la cartera de crédito bruta total al cierre de 2012. (Fig. 1.4)

7 Solamente 74 instituciones reportaron sus cifras de cartera y número de clientes.

Independencia19.9 %

Provident 6.8 %

CAME3.1 % FinComún

2.7 %FINCA 1.7 %

Alternativa 19 del Sur 1.2 %Te Creemos 1.2 %

Siempre Creciendo 1.0 %Otras grandes (6) 4.5 %

Medianas (26) 9.1 %

Pequeñas (32) 1.7 %

Compartamos44 %

Apoyo Económico Familiar 3.2 %

FIg. 1.4 PARTICIPACIóN DE MERCADO POR CARTERA TOTAL bRUTA

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

26

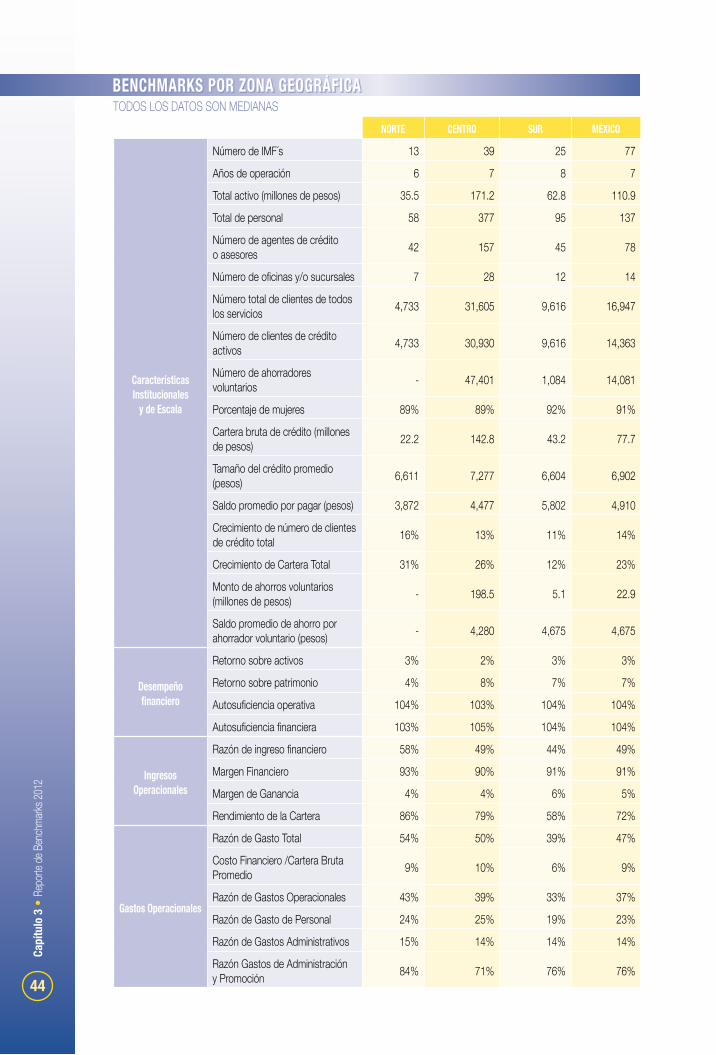

n Cobertura territorialEn términos de cobertura territorial la concentración de IMF´s es la siguiente: 51% se ubican en el centro del país; el 32% se encuentran en el sur y el 17% están en el norte. Durante el año 2013 fue la zona norte la que reportó el mayor crecimiento de cartera y número de clientes de crédito, con un 31% y 16%, respectivamente, mientras que en el sur se observó el menor crecimiento, 12% en la cartera y 11% en el número de clientes.

n Principales indicadores financierosLos activos totales sumaron 43 mil 522 millones de pesos en el año 2012, de los cuales el 78% corresponde a la cartera de crédito bruto, mientras que los pasivos del sector ascen-dieron a 28 mil 352 millones de pesos. Por su parte, la razón deuda-capital se ha mantenido estable al pasar de 1.8 veces en 2011 a 1.9 veces en 2012.

El índice de morosidad del sector creció 15 puntos base, al pasar de 3.18% durante el año 2011 a 3.33% en el ejercicio 2012. En contraste, el índice de cobertura de riesgo disminuyó más de 10 puntos porcentuales, pasando de 93% en el 2011 a 82% en el 2012. La morosi-dad más alta se observó en la zona norte del país, con una mediana del 5%, comparada con 3% en el centro y sur; mientras que en esta última región se reportó la cobertura de riesgos más alta, con 103%, contra 72% en el norte y 67% en el centro.

Aunque la mediana de la rentabilidad del sector, medida por el retorno sobre patrimonio, es de 5.6%, se aprecian marcadas diferencias en función de la edad y la escala, ya que mien-tras que en las instituciones nuevas este indicador es del 2%, en las jóvenes es 8% y en las maduras 7%. Similarmente, en las instituciones pequeñas la mediana de la rentabilidad del patrimonio es del 4%, pero el indicador aumenta a 5% en las medianas y casi se triplica en las grandes con 11%.

La rentabilidad también es más alta en el crédito grupal, con 8% en banca comunal y 7% en grupos solidarios, prácticamente el doble que el 4% observado en productos individuales.

n Situación al cierre del segundo trimestre de 2013Con el propósito de contar con información más reciente, se obtuvieron cifras de los indica-dores más relevantes de nuestras asociadas al segundo trimestre de 2013. Para este ejercicio se obtuvo información de 76 IMF´s, aunque no al mismo nivel de desagregación que para el cierre de 2012.

Para el análisis comparativo se presenta como referencia la información de los mismos indica-dores al segundo trimestre de 2012, la cual está disponible también para 76 IMF´s.

Al segundo trimestre de 2013 la cartera de crédito bruta total sumaba 75.7 millones de pesos, cifra que representa un crecimiento de 9.8% respecto al mismo período de 2012. El crédito promedio se incrementó de 5 mil 975 pesos a 6,281 pesos entre ambos períodos, mientras que el porcentaje de cartera en riesgo (impagos de más de 30 días) creció de 4.6% a 5.5%.

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

27

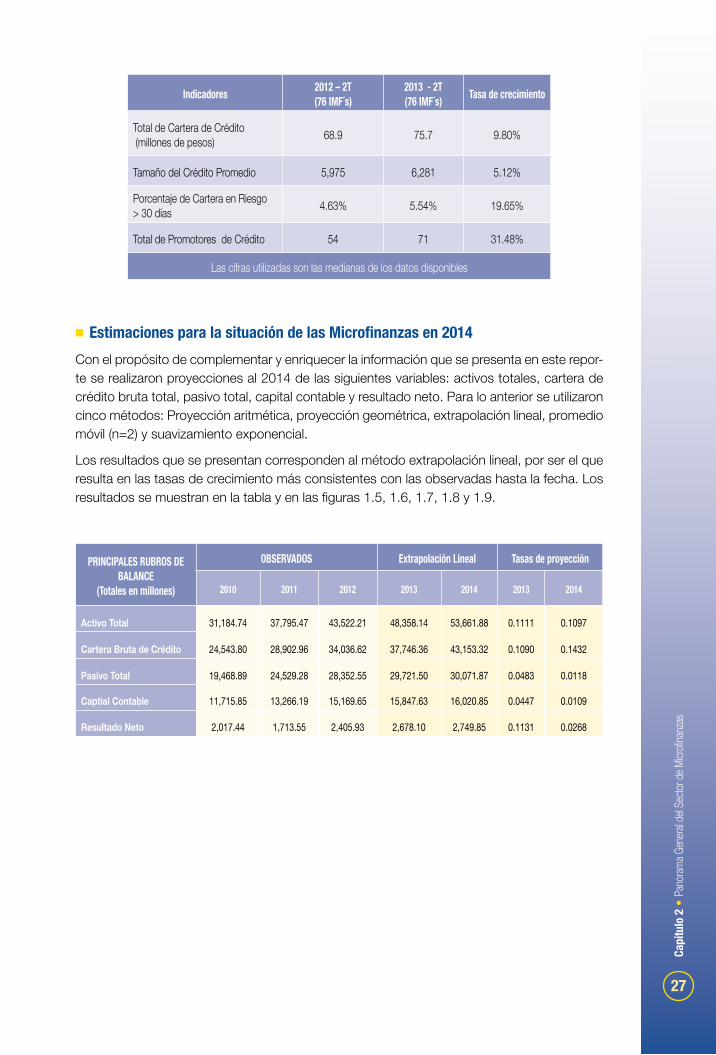

Indicadores 2012 – 2T (76 IMF´s)

2013 - 2T (76 IMF´s) Tasa de crecimiento

Total de Cartera de Crédito (millones de pesos) 68.9 75.7 9.80%

Tamaño del Crédito Promedio 5,975 6,281 5.12%

Porcentaje de Cartera en Riesgo > 30 días 4.63% 5.54% 19.65%

Total de Promotores de Crédito 54 71 31.48%

Las cifras utilizadas son las medianas de los datos disponibles

n Estimaciones para la situación de las Microfinanzas en 2014Con el propósito de complementar y enriquecer la información que se presenta en este repor-te se realizaron proyecciones al 2014 de las siguientes variables: activos totales, cartera de crédito bruta total, pasivo total, capital contable y resultado neto. Para lo anterior se utilizaron cinco métodos: Proyección aritmética, proyección geométrica, extrapolación lineal, promedio móvil (n=2) y suavizamiento exponencial.

Los resultados que se presentan corresponden al método extrapolación lineal, por ser el que resulta en las tasas de crecimiento más consistentes con las observadas hasta la fecha. Los resultados se muestran en la tabla y en las figuras 1.5, 1.6, 1.7, 1.8 y 1.9.

PRINCIPALES RUbROS DE bALANCE

(Totales en millones)

ObSERvADOS Extrapolación Lineal Tasas de proyección

2010 2011 2012 2013 2014 2013 2014

Activo Total 31,184.74 37,795.47 43,522.21 48,358.14 53,661.88 0.1111 0.1097

Cartera Bruta de Crédito 24,543.80 28,902.96 34,036.62 37,746.36 43,153.32 0.1090 0.1432

Pasivo Total 19,468.89 24,529.28 28,352.55 29,721.50 30,071.87 0.0483 0.0118

Captial Contable 11,715.85 13,266.19 15,169.65 15,847.63 16,020.85 0.0447 0.0109

Resultado Neto 2,017.44 1,713.55 2,405.93 2,678.10 2,749.85 0.1131 0.0268

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

28

FIg. 1.6 CARTERA bRUTA

FIg. 1.7 PASIvO TOTAL

Cartera Bruta

Pasivo Total Lineal (Pasivo Total)

35,000

30,000

40,00045,00050,000

35,00040,000

30,000

25,000

20,00025,000

20,000

15,000

15,000

10,000

10,000

5,000

5,000

2009.5

2009.5

2010.5

2010.5

2011

2011

2011.5

2011.5

2012

2012

2012.5

2012.5

2013

2013

2013.5

2013.5

2014

2014

2014.5

2014.5

2010

2010

0

0

FIg. 1.5 ACTIvO TOTAL

Activo Total

60,000

50,000

40,000

30,000

20,000

10,000

2009.5 2010.5 2011 2011.5 2012 2012.5 2013 2013.5 2014 2014.52010

0

Capí

tulo

2 •

Pan

orama

Gen

eral d

el Se

ctor d

e Micr

ofina

nzas

29

FIg. 1.8 CAPITAL CONTAbLE

FIg. 1.9 RESULTADO NETO

12,000

6,000

14,000

7,000

16,000

8,000

18,00020,000

10,000

5,000

8,000

4,000

6,000

3,000

4,000

2,000

2,000

1,000

0

0

2009.5 2010.5 2011 2011.5 2012 2012.5 2013 2013.5 2014 2014.52010

Capital Contable

Resultado Neto

Lineal (Capital Contablel)

Polinómica (Capital Contablel)

2009.5 2010.5 2011 2011.5 2012 2012.5 2013 2013.5 2014 2014.52010

Capí

tulo

1 •

Las M

icrofi

nanz

as

30

Capí

tulo

1 •

Las M

icrofi

nanz

as

31

TRESCAPÍTULO

REPORTE DE BENCHMARKS 2012

Capí

tulo

1 •

Las M

icrofi

nanz

as

32

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

33

EDAD IMF´S con años de operación.

Nueva 0 - 4 años

Joven 5 - 8 años

Madura Más de 8 años

ESCALA IMF´s con Cartera Bruta.

Pequeña Cartera Bruta de USD < 4 Millones.

Mediana Cartera Bruta de USD 4 a 15 Millones.

Grande Cartera Bruta de USD > 15 Millones.

METODOLOgÍA Banca Comunal

Grupo Solidario

Individual

SALDO PROMEDIOPOR PAgAR IMF´s con Cartera Promedio por Prestatario.

Bajo < MXN 3,500

Medio Entre MXN 3,500 y 7,000

Alto > MXN 7,000

REgULADAS IMF´S autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV)

SOSTENIbILIDAD FINANCIERA

IMF´S autosostenibles financieramente Autosuficiencia financiera > 100%

ZONAS IMF´S que ubican su corporativo en:

NorteBaja California Norte, Sur, Chihuahua, Coahuila, Durango, Nayarit, Nuevo León, Tamaulipas, Sinaloa, Sonora, San Luis Potosí, Zacatecas.

Centro Aguascalientes, Colima, Estado de México, Guanajuato, Hidalgo, Jalisco, Michoacán, Morelos, Puebla, Querétaro, Tlaxacala, D.F.

Sur Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Yucatán, Veracruz.

Los datos utilizados presentan cifras con corte al 31 de diciembre del 2012, participan 77 instituciones microfinancieras asociadas a la RED.

Toda la información fue sumistrada voluntariamente y estandarizada según los procesos de ProDesa-rrollo y el Mix-Market.

El análisis es estático (a una fecha de corte); los resultados presentados son medianas y se han consi-derado categorías de grupos pares de comparación.

Las imf´s participantes en este reporte comparieron la información financiera y operativa del ejercicio 2012; acompañada con los Estados Financieros firmados por el Director General y en algunos casos por los Estados Financieros Auditados.

ProDesarrollo no verifica independientemente la información reportada y no acepta responsabilidad alguna por la validez de la información presentada y por las consecuencias que resulten de su uso por terceras personas, cabe aclarar que sólo funge como filtro de la misma.

DATOS DE COMPARACIóN

gRUPOS PARES DE COMPARACIóN

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

34

TOTAL INSTITUCIONES REPORTANTES

2010 2011 2012

PRINCIPALES DATOS OPERATIvOS TOTALES

Número de imf´s 62 67 77

Número de clientes de crédito activo (cifras en millones de pesos) 5.40 6.39 6.54

Número de sucursales 1,913 2,366 2,722

Número de colaboradores 34,640 45,290 50,258

Número de asesores de crédito 25,175 31,361 32,916

PRINCIPALES RUbROS DE bALANCE TOTALES EN MILLONES DE PESOS

Activo Total 31,184.7 37,795.5 43,522.2

Cartera Bruta de Crédito 24,543.8 28,903.0 34,036.6

Pasivo Total 19,468.9 24,529.3 28,352.6

Captial Contable 11,715.8 13,266.2 15,169.7

Resultado Neto 2,017.4 1,713.5 2,405.9

PRINCIPALES INDICADORES FINANCIEROS MEDIANAS

Indice de Morosidad 1.65% 3.18% 3.33%

Indice de Cobertura de Riesgo 89.52% 92.89% 81.63%

Retorno sobre Patrimonio 4.72% 8.07% 5.56%

Retorno sobre Activos 2.42% 2.53% 2.44%

PRINCIPALES INDICADORES

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

35

NUEvA jOvEN MADURA PEQUEÑA MEDIANA gRANDE

Características Institucionales y

de Escala

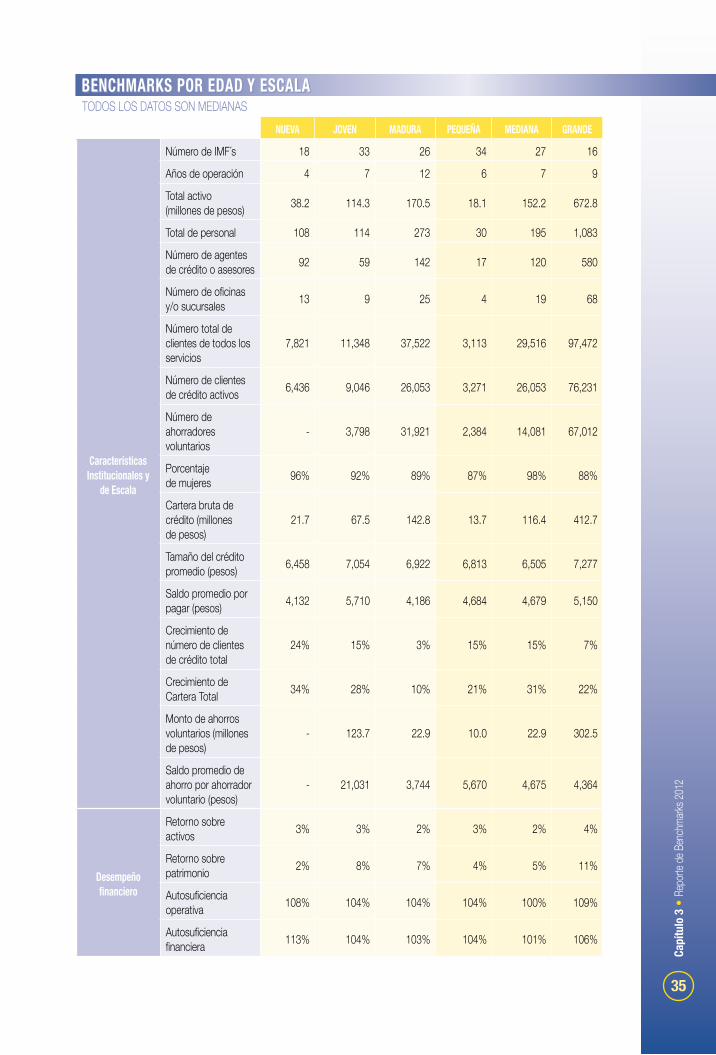

Número de IMF´s 18 33 26 34 27 16

Años de operación 4 7 12 6 7 9

Total activo(millones de pesos) 38.2 114.3 170.5 18.1 152.2 672.8

Total de personal 108 114 273 30 195 1,083

Número de agentes de crédito o asesores 92 59 142 17 120 580

Número de oficinas y/o sucursales 13 9 25 4 19 68

Número total de clientes de todos los servicios

7,821 11,348 37,522 3,113 29,516 97,472

Número de clientes de crédito activos 6,436 9,046 26,053 3,271 26,053 76,231

Número de ahorradores voluntarios

- 3,798 31,921 2,384 14,081 67,012

Porcentajede mujeres 96% 92% 89% 87% 98% 88%

Cartera bruta de crédito (millonesde pesos)

21.7 67.5 142.8 13.7 116.4 412.7

Tamaño del crédito promedio (pesos) 6,458 7,054 6,922 6,813 6,505 7,277

Saldo promedio por pagar (pesos) 4,132 5,710 4,186 4,684 4,679 5,150

Crecimiento de número de clientes de crédito total

24% 15% 3% 15% 15% 7%

Crecimiento de Cartera Total 34% 28% 10% 21% 31% 22%

Monto de ahorros voluntarios (millones de pesos)

- 123.7 22.9 10.0 22.9 302.5

Saldo promedio de ahorro por ahorrador voluntario (pesos)

- 21,031 3,744 5,670 4,675 4,364

Desempeño financiero

Retorno sobre activos 3% 3% 2% 3% 2% 4%

Retorno sobre patrimonio 2% 8% 7% 4% 5% 11%

Autosuficiencia operativa 108% 104% 104% 104% 100% 109%

Autosuficiencia financiera 113% 104% 103% 104% 101% 106%

bENCHMARKS POR EDAD y ESCALATODOS LOS DATOS SON MEDIANAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

36

NUEvA jOvEN MADURA PEQUEÑA MEDIANA gRANDE

Ingresos Operacionales

Razón de ingreso financiero 55% 47% 48% 44% 47% 55%

Margen Financiero 96% 88% 91% 96% 85% 92%

Margen de Ganancia 8% 4% 4% 8% 2% 13%

Rendimiento de la Cartera 85% 74% 69% 74% 65% 79%

gastos Operacionales

Razón de Gasto Total 51% 45% 47% 45% 46% 54%

Costo Financiero /Cartera Bruta Promedio

14% 9% 7% 6% 10% 7%

Razón de Gastos Operacionales 43% 34% 36% 38% 34% 42%

Razón de Gasto de Personal 27% 24% 22% 22% 24% 26%

Razón de Gastos Administrativos 22% 12% 15% 13% 14% 15%

Razón Gastos de Administración y Promoción

77% 74% 76% 83% 77% 69%

Eficiencia

Gastos Operacionales/Cartera Bruta Promedio

68% 58% 50% 69% 50% 59%

Gastos de Personal/Cartera Bruta Promedio

27% 30% 30% 30% 27% 34%

Gastos Operacionales por Prestatario (pesos)

2,294 2,568 2,271 2,602 2,273 2,320

Gastos Operacionales por Cliente (pesos)

2,294 2,568 2,271 2,602 2,273 2,320

Gastos Operacionales por peso prestado

15% 17% 16% 19% 14% 16%

Productividad

Clientes de Crédito por Personal 111 87 111 99 109 110

Clientes de Crédito por Asesor 196 172 215 191 195 206

Cartera de Crédito por Asesor (pesos) 758,886 779,985 950,272 728,528 907,909 864,128

Ahorradores Voluntarios por Personal

- 10 54 37 29 29

Numero de Agentes/Total de Personal 55% 57% 50% 55% 52% 54%

Rotación de Personal 53% 49% 55% 51% 53% 56%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

37

NUEvA jOvEN MADURA PEQUEÑA MEDIANA gRANDE

Calidad de Cartera

Cartera En Riesgo > 30 Días 5% 6% 5% 7% 6% 5%

Indice de Morosidad (Cartera En Riesgo > 90 Días)

3% 4% 3% 4% 4% 2%

Razón de Préstamos Castigados 4% 6% 3% 5% 4% 6%

Razón de Cobertura de Riesgo 47% 66% 103% 96% 88% 66%

Cobertura de Cartera Vencida 120% 132% 123% 127% 112% 165%

Provisiones / Cartera Total 3% 4% 5% 4% 4% 3%

Estructura de Financiamiento

Capital/ Activos 47% 37% 34% 50% 29% 37%

Razón Deuda-Capital (Apalancamiento) 1.1 1.6 1.9 1.0 2.3 1.7

Depósitos Voluntarios / Cartera Bruta de Préstamos

- 45% 34% 45% 12% 34%

Depósitos Voluntarios / Total de Activos - 29% 24% 39% 11% 24%

Cartera de Préstamos /Total de Activo

76% 72% 71% 71% 74% 68%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

38

bANCA COMUNAL

gRUPO SOLIDARIO INDIvIDUAL bAjO MEDIO ALTO

Características Institucionales y de

Escala

Número de IMF´s 19 34 24 21 39 17

Años de operación 7 7 7 7 7 7

Total activo (millones de pesos) 118.6 100.5 101.5 59.1 122.2 101.6

Total de personal 309 117 84 107 186 81

Número de agentes de crédito o asesores

154 55 73 52 99 42

Número de oficinas y/o sucursales 21 13 10 13 17 12

Número total de clientes de todos los servicios

33,219 11,495 11,741 13,342 21,832 12,079

Número de clientes de crédito activos 32,896 12,400 7,657 10,856 21,283 8,500

Número de ahorradores voluntarios

148,542 4,230 23,001 4,230 10,569 51,532

Porcentaje de mujeres 95% 93% 62% 95% 93% 56%

Cartera bruta de crédito (millones de pesos)

99.7 43.2 70.6 33.5 86.8 73.6

Tamaño del crédito promedio (pesos) 6,467 6,813 7,910 6,324 6,814 10,255

Saldo promedio por pagar (pesos) 3,842 4,268 6,761 3,033 4,938 9,878

Crecimiento de número de clientes de crédito total

14% 13% 15% 14% 9% 21%

Crecimiento de Cartera Total 16% 25% 23% 25% 22% 23%

Monto de ahorros voluntarios (millones de pesos)

183.4 15.8 198.5 15.8 19.9 343.8

Saldo promedio de ahorro por ahorrador voluntario (pesos)

2,949 3,744 6,161 3,744 3,150 6,161

Desempeño financiero

Retorno sobre activos 2% 3% 3% 1% 3% 3%

Retorno sobre patrimonio 8% 7% 4% 3% 8% 1%

Autosuficiencia operativa 101% 107% 102% 101% 106% 100%

Autosuficiencia financiera 104% 111% 98% 104% 104% 106%

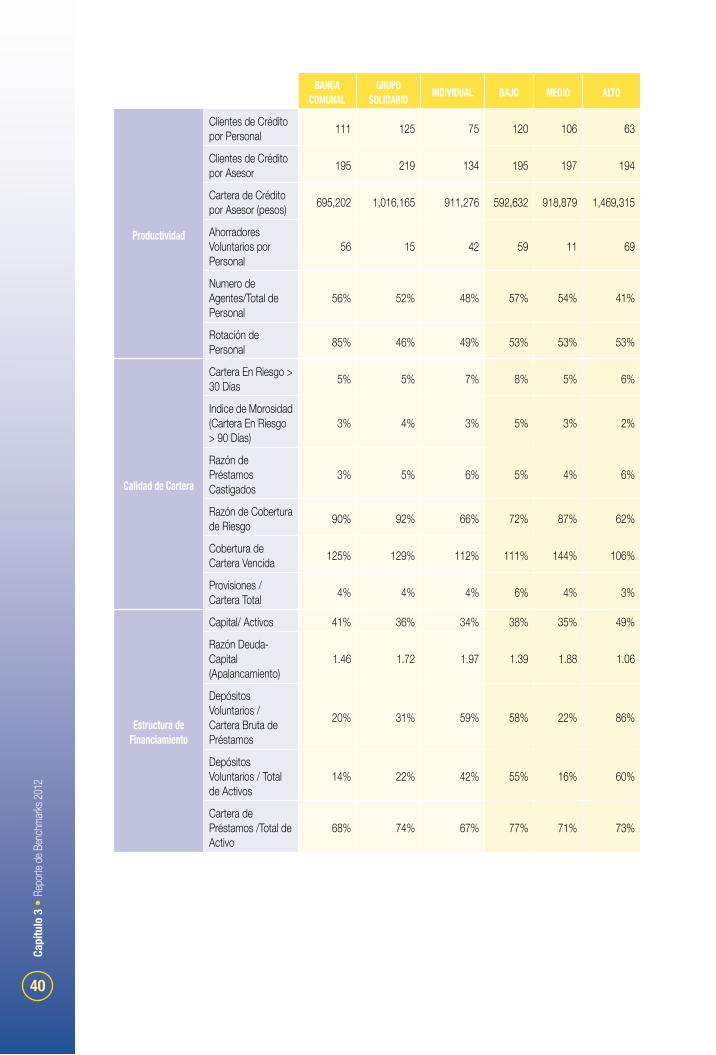

bENCHMARKS POR METODOLOgÍA y SALDO PROMEDIO POR PAgARTODOS LOS DATOS SON MEDIANAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

39

bANCA COMUNAL

gRUPO SOLIDARIO INDIvIDUAL bAjO MEDIO ALTO

Ingresos Operacionales

Razón de ingreso financiero 57% 44% 50% 59% 49% 37%

Margen Financiero 92% 89% 89% 94% 90% 85%

Margen de Ganancia 4% 9% 4% 2% 8% 3%

Rendimiento de la Cartera 90% 62% 76% 94% 70% 46%

gastos Operacionales

Razón de Gasto Total 54% 39% 57% 60% 47% 26%

Costo Financiero /Cartera Bruta Promedio

9% 8% 10% 6% 8% 10%

Razón de Gastos Operacionales 43% 32% 42% 46% 35% 28%

Razón de Gasto de Personal 30% 22% 23% 29% 24% 10%

Razón de Gastos Administrativos 15% 10% 18% 13% 14% 12%

Razón Gastos de Administración y Promoción

78% 69% 83% 83% 75% 77%

Eficiencia

Gastos Operacionales/Cartera Bruta Promedio

71% 41% 60% 77% 54% 36%

Gastos de Personal/Cartera Bruta Promedio

39% 27% 30% 41% 28% 19%

Gastos Operacionales por Prestatario (pesos)

2,294 1,907 3,276 2,030 2,302 3,395

Gastos Operacionales por Cliente (pesos)

2,294 1,907 3,276 2,030 2,302 3,395

Gastos Operacionales por peso prestado

14% 14% 29% 17% 14% 28%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

40

bANCA COMUNAL

gRUPO SOLIDARIO INDIvIDUAL bAjO MEDIO ALTO

Productividad

Clientes de Crédito por Personal 111 125 75 120 106 63

Clientes de Crédito por Asesor 195 219 134 195 197 194

Cartera de Crédito por Asesor (pesos) 695,202 1,016,165 911,276 592,632 918,879 1,469,315

Ahorradores Voluntarios por Personal

56 15 42 59 11 69

Numero de Agentes/Total de Personal

56% 52% 48% 57% 54% 41%

Rotación de Personal 85% 46% 49% 53% 53% 53%

Calidad de Cartera

Cartera En Riesgo > 30 Días 5% 5% 7% 8% 5% 6%

Indice de Morosidad (Cartera En Riesgo > 90 Días)

3% 4% 3% 5% 3% 2%

Razón de Préstamos Castigados

3% 5% 6% 5% 4% 6%

Razón de Cobertura de Riesgo 90% 92% 66% 72% 87% 62%

Cobertura de Cartera Vencida 125% 129% 112% 111% 144% 106%

Provisiones / Cartera Total 4% 4% 4% 6% 4% 3%

Estructura de Financiamiento

Capital/ Activos 41% 36% 34% 38% 35% 49%

Razón Deuda-Capital (Apalancamiento)

1.46 1.72 1.97 1.39 1.88 1.06

Depósitos Voluntarios / Cartera Bruta de Préstamos

20% 31% 59% 58% 22% 86%

Depósitos Voluntarios / Total de Activos

14% 22% 42% 55% 16% 60%

Cartera de Préstamos /Total de Activo

68% 74% 67% 77% 71% 73%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

41

REgULADA NO REgULADA AUTO SOSTENIbLE NO SOSTENIbLE

Características Institucionales y

de Escala

Número de IMF´s 10 67 47 30

Años de operación 11 7 7 8

Total activo (millones de pesos) 356.4 95.8 100.5 122.2

Total de personal 658 117 137 132

Número de agentes de crédito o asesores 353 65 70 103

Número de oficinas y/o sucursales 44 13 13 16

Número total de clientes de todos los servicios 72,881 12,957 17,990 16,736

Número de clientes de crédito activos 50,626 11,476 14,042 14,683

Número de ahorradores voluntarios 14,081 - 7,057 23,001

Porcentaje de mujeres 89% 93% 90% 93%

Cartera bruta de crédito (millones de pesos) 251.8 67.0 71.0 89.0

Tamaño del crédito promedio (pesos) 8,002 6,764 6,502 7,928

Saldo promedio por pagar (pesos) 5,851 4,679 4,454 4,949

Crecimiento de número de clientes de crédito total 3% 15% 15% 3%

Crecimiento de Cartera Total 8% 24% 25% 13%

Monto de ahorros voluntarios (millones de pesos)

22.9 - 17.0 88.3

Saldo promedio de ahorro por ahorrador voluntario (pesos)

4,675 - 3,744 6,161

Desempeño financiero

Retorno sobre activos 3% 3% 4% -2%

Retorno sobre patrimonio 8% 5% 8% -1%

Autosuficiencia operativa 103% 104% 113% 88%

Autosuficiencia financiera 100% 105% 115% 86%

Ingresos Operacionales

Razón de ingreso financiero 49% 47% 48% 49%

Margen Financiero 91% 90% 92% 88%

Margen de Ganancia 3% 5% 13% -8%

Rendimiento de la Cartera 67% 73% 70% 76%

bENCHMARKS POR REgULACIóN y SOSTENIbILIDAD FINANCIERATODOS LOS DATOS SON MEDIANAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

42

REgULADA NO REgULADA AUTO SOSTENIbLE NO SOSTENIbLE

gastos Operacionales

Razón de Gasto Total 52% 45% 40% 54%

Costo Financiero /Cartera Bruta Promedio 7% 9% 7% 10%

Razón de Gastos Operacionales 43% 36% 33% 42%

Razón de Gasto de Personal 26% 22% 21% 27%

Razón de Gastos Administrativos 17% 13% 13% 15%

Razón Gastos de Administración y Promoción 78% 76% 70% 96%

Eficiencia

Gastos Operacionales/Cartera Bruta Promedio 58% 57% 49% 72%

Gastos de Personal/Cartera Bruta Promedio 33% 28% 27% 34%

Gastos Operacionales por Prestatario (pesos) 3,008 2,302 2,086 3,354

Gastos Operacionalespor Cliente (pesos) 3,008 2,302 2,086 3,354

Gastos Operacionales por peso prestado 15% 16% 14% 24%

Productividad

Clientes de Créditopor Personal 79 108 115 85

Clientes de Crédito por Asesor 167 197 199 170

Cartera de Créditopor Asesor (pesos) 849,407 797,562 960,240 728,062

Ahorradores Voluntarios por Personal 29 - 6 42

Numero de Agentes/Total de Personal 50% 54% 54% 49%

Rotación de Personal 56% 53% 45% 68%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

43

REgULADA NO REgULADA AUTO SOSTENIbLE NO SOSTENIbLE

Calidad de Cartera

Cartera En Riesgo > 30 Días 5% 6% 5% 7%

Indice de Morosidad (Cartera En Riesgo > 90 Días)

3% 4% 3% 3%

Razón de Préstamos Castigados 5% 5% 4% 6%

Razón de Coberturade Riesgo 81% 88% 96% 66%

Cobertura de Cartera Vencida 184% 124% 127% 129%

Provisiones / Cartera Total 5% 4% 4% 5%

Estructura de Financiamiento

Capital/ Activos 20% 37% 37% 32%

Razón Deuda-Capital (Apalancamiento) 3.94 1.63 1.73 1.74

Depósitos Voluntarios / Cartera Bruta de Préstamos 34% - 34% 45%

Depósitos Voluntarios / Total de Activos 24% - 24% 35%

Cartera de Préstamos /Total de Activo 69% 72% 74% 68%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

44

NORTE CENTRO SUR MÉXICO

Características Institucionales

y de Escala

Número de IMF´s 13 39 25 77

Años de operación 6 7 8 7

Total activo (millones de pesos) 35.5 171.2 62.8 110.9

Total de personal 58 377 95 137

Número de agentes de créditoo asesores 42 157 45 78

Número de oficinas y/o sucursales 7 28 12 14

Número total de clientes de todos los servicios 4,733 31,605 9,616 16,947

Número de clientes de crédito activos 4,733 30,930 9,616 14,363

Número de ahorradores voluntarios - 47,401 1,084 14,081

Porcentaje de mujeres 89% 89% 92% 91%

Cartera bruta de crédito (millones de pesos) 22.2 142.8 43.2 77.7

Tamaño del crédito promedio (pesos) 6,611 7,277 6,604 6,902

Saldo promedio por pagar (pesos) 3,872 4,477 5,802 4,910

Crecimiento de número de clientes de crédito total 16% 13% 11% 14%

Crecimiento de Cartera Total 31% 26% 12% 23%

Monto de ahorros voluntarios (millones de pesos) - 198.5 5.1 22.9

Saldo promedio de ahorro por ahorrador voluntario (pesos) - 4,280 4,675 4,675

Desempeño financiero

Retorno sobre activos 3% 2% 3% 3%

Retorno sobre patrimonio 4% 8% 7% 7%

Autosuficiencia operativa 104% 103% 104% 104%

Autosuficiencia financiera 103% 105% 104% 104%

Ingresos Operacionales

Razón de ingreso financiero 58% 49% 44% 49%

Margen Financiero 93% 90% 91% 91%

Margen de Ganancia 4% 4% 6% 5%

Rendimiento de la Cartera 86% 79% 58% 72%

gastos Operacionales

Razón de Gasto Total 54% 50% 39% 47%

Costo Financiero /Cartera Bruta Promedio 9% 10% 6% 9%

Razón de Gastos Operacionales 43% 39% 33% 37%

Razón de Gasto de Personal 24% 25% 19% 23%

Razón de Gastos Administrativos 15% 14% 14% 14%

Razón Gastos de Administracióny Promoción 84% 71% 76% 76%

bENCHMARKS POR ZONA gEOgRáFICATODOS LOS DATOS SON MEDIANAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

45

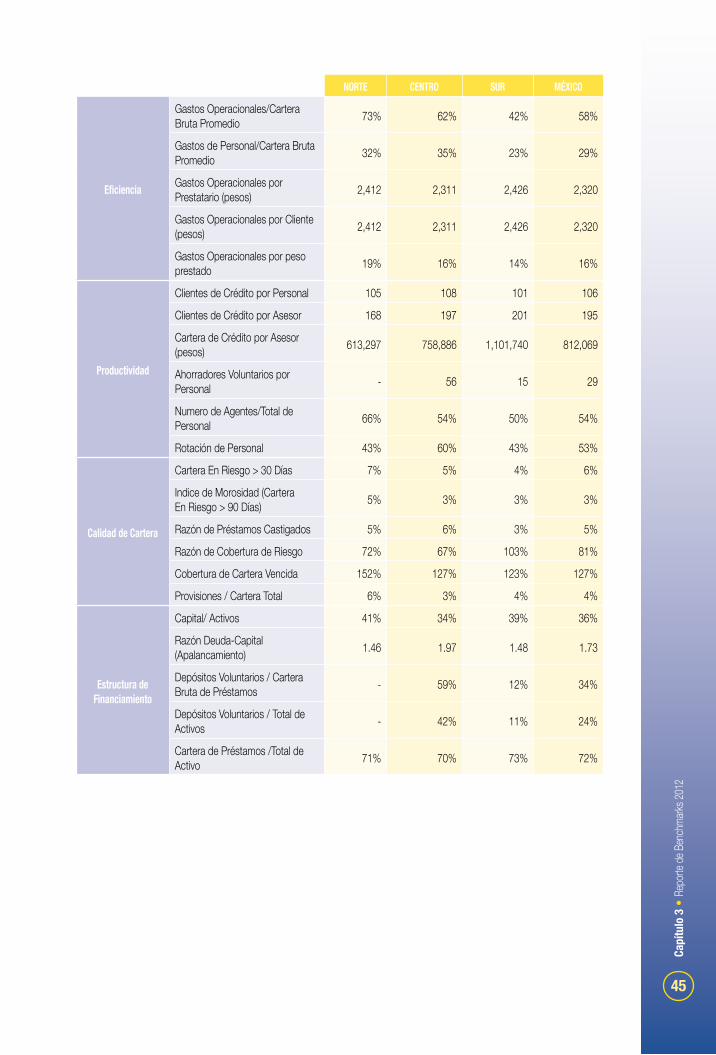

NORTE CENTRO SUR MÉXICO

Eficiencia

Gastos Operacionales/Cartera Bruta Promedio 73% 62% 42% 58%

Gastos de Personal/Cartera Bruta Promedio 32% 35% 23% 29%

Gastos Operacionales por Prestatario (pesos) 2,412 2,311 2,426 2,320

Gastos Operacionales por Cliente (pesos) 2,412 2,311 2,426 2,320

Gastos Operacionales por peso prestado 19% 16% 14% 16%

Productividad

Clientes de Crédito por Personal 105 108 101 106

Clientes de Crédito por Asesor 168 197 201 195

Cartera de Crédito por Asesor (pesos) 613,297 758,886 1,101,740 812,069

Ahorradores Voluntarios por Personal - 56 15 29

Numero de Agentes/Total de Personal 66% 54% 50% 54%

Rotación de Personal 43% 60% 43% 53%

Calidad de Cartera

Cartera En Riesgo > 30 Días 7% 5% 4% 6%

Indice de Morosidad (CarteraEn Riesgo > 90 Días) 5% 3% 3% 3%

Razón de Préstamos Castigados 5% 6% 3% 5%

Razón de Cobertura de Riesgo 72% 67% 103% 81%

Cobertura de Cartera Vencida 152% 127% 123% 127%

Provisiones / Cartera Total 6% 3% 4% 4%

Estructura de Financiamiento

Capital/ Activos 41% 34% 39% 36%

Razón Deuda-Capital (Apalancamiento) 1.46 1.97 1.48 1.73

Depósitos Voluntarios / Cartera Bruta de Préstamos - 59% 12% 34%

Depósitos Voluntarios / Total de Activos - 42% 11% 24%

Cartera de Préstamos /Total de Activo 71% 70% 73% 72%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

46

MINIMO 1ER CUARTIL MEDIANA 3ER CUARTIL MAXIMO PROMEDIO

Características Institucionales y

de Escala

Número de IMF´s 77 77 77 77 77 77

Años de operación 2 5 7 10 22 8

Total activo (millones de pesos) 1.5 18.6 110.9 217.8 17,286.0 572.7

Total de personal 6 35 137 406 14,620 718

Número de agentes de crédito o asesores

2 18 78 207 9,170 464

Número de oficinas y/o sucursales 1 4 14 34 538 37

Número total de clientes de todos los servicios

30 3,490 16,947 42,994 2,495,028 92,959

Número de clientes de crédito activos 31 3,609 14,363 38,700 2,495,028 90,848

Número de ahorradores voluntarios

538 4,230 14,081 62,881 295,999 54,326

Porcentaje de mujeres 20% 73% 91% 98% 100% 83%

Cartera bruta de crédito (millones de pesos)

0.6 16.6 77.7 170.9 14,887.0 457.4

Tamaño del crédito promedio (pesos) 549 5,992 6,902 9,177 75,887 11,111

Saldo promedio por pagar (pesos) 1,583 3,515 4,910 6,458 86,513,000 1,199,402

Crecimiento de número de clientes de crédito total

-46% -3% 14% 33% 190% 22%

Crecimiento de Cartera Total -35% 4% 23% 45% 256% 34%

Monto de ahorros voluntarios (millones de pesos)

4.1 15.8 22.9 243.2 533.9 150.8

Saldo promedio de ahorro por ahorrador voluntario (pesos)

270 1,624 4,675 7,505 34,467 7,324

Desempeño financiero

Retorno sobre activos -113% -1% 3% 6% 23% 1%

Retorno sobre patrimonio -66% -1% 7% 17% 39% 5%

Autosuficiencia operativa 13% 96% 104% 116% 232% 105%

Autosuficiencia financiera 11% 90% 104% 120% 429% 111%

ESTADÍSTICOS PARA MÉXICO: 2012TODOS LOS DATOS SON MEDIANAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

47

MINIMO 1ER CUARTIL MEDIANA 3ER CUARTIL MAXIMO PROMEDIO

Ingresos Operacionales

Razón de ingreso financiero 12% 38% 49% 59% 115% 49%

Margen Financiero -2% 83% 91% 96% 100% 88%

Margen de Ganancia -808% -2% 5% 16% 57% -18%

Rendimiento de la Cartera 17% 58% 72% 91% 154% 73%

gastos Operacionales

Razón de Gasto Total 7% 36% 47% 60% 109% 47%

Costo Financiero /Cartera Bruta Promedio

1% 6% 9% 12% 25% 9%

Razón de Gastos Operacionales 7% 30% 37% 47% 75% 38%

Razón de Gasto de Personal 0% 14% 23% 31% 64% 23%

Razón de Gastos Administrativos 0% 9% 14% 23% 69% 18%

Razón Gastos de Administración y Promoción

13% 62% 76% 89% 916% 94%

Eficiencia

Gastos Operacionales/Cartera Bruta Promedio

9% 39% 58% 76% 325% 61%

Gastos de Personal/Cartera Bruta Promedio

0% 19% 29% 45% 116% 34%

Gastos Operacionales por Prestatario (pesos)

713 1,870 2,424 3,374 94,624 4,410

Gastos Operacionales por Cliente (pesos)

713 1,870 2,424 3,374 94,624 4,410

Gastos Operacionales por peso prestado

0% 12% 16% 29% 298% 28%

Productividad

Clientes de Crédito por Personal 3 76 106 126 6,436 200

Clientes de Crédito por Asesor 10 153 195 232 827 214

Cartera de Crédito por Asesor (pesos) 194,083 625,117 812,069 1,298,865 14,269,900 1,307,448

Ahorradores Voluntarios por Personal

4 6 29 59 106 40

Numero de Agentes/Total de Personal 17% 46% 54% 61% 444% 59%

Rotación de Personal 6% 33% 53% 78% 197% 59%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

48

MINIMO 1ER CUARTIL MEDIANA 3ER CUARTIL MAXIMO PROMEDIO

Calidad de Cartera

Cartera En Riesgo > 30 Días 0% 4% 6% 9% 56% 8%

Indice de Morosidad (Cartera En Riesgo > 90 Días)

1% 2% 3% 6% 95% 6%

Razón de Préstamos Castigados 0% 2% 5% 8% 47% 7%

Razón de Cobertura de Riesgo -156% 54% 81% 120% 1160% 129%

Cobertura de Cartera Vencida -21% 100% 127% 195% 4825% 227%

Provisiones / Cartera Total 0% 3% 4% 6% 52% 6%

Estructura de Financiamiento

Capital/ Activos -3% 26% 36% 69% 100% 46%

Razón Deuda-Capital (Apalancamiento)

0.00 0.43 1.74 2.75 8.10 2.05

Depósitos Voluntarios / Cartera Bruta de Préstamos

0% 12% 34% 59% 112% 41%

Depósitos Voluntarios / Total de Activos

0% 11% 24% 48% 73% 30%

Cartera de Préstamos /Total de Activo

4% 64% 72% 81% 98% 71%

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

49

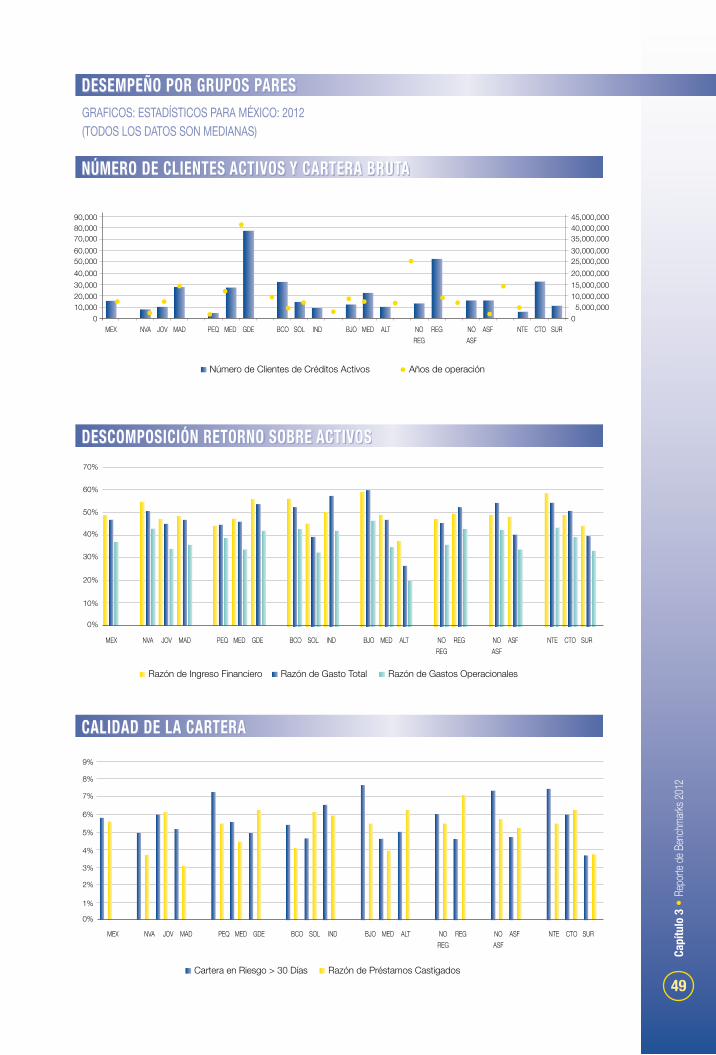

DESEMPEÑO POR gRUPOS PARESGraFICOS: ESTaDÍSTICOS Para MÉXICO: 2012(TODOS lOS DaTOS SON MEDIaNaS)

MEX

MEX

MEX

NVA

NVA

NVA

JOV

JOV

JOV

MAD

MAD

MAD

PEQ

PEQ

PEQ

MED

MED

MED

GDE

GDE

GDE

BCO

BCO

BCO

SOL

SOL

SOL

IND

IND

IND

BJO

BJO

BJO

MED

MED

MED

ALT

ALT

ALT

REG

REG

REG

ASF

ASF

ASF

NTE

NTE

NTE

CTO

CTO

CTO

SUR

SUR

SUR

NOREG

NOREG

NOREG

NOASF

NOASF

NOASF

NúMERO DE CLIENTES ACTIvOS y CARTERA bRUTA

DESCOMPOSICIóN RETORNO SObRE ACTIvOS

CALIDAD DE LA CARTERA

90,000

70%

9%

60%

8%

50%

7%

40%

6%

30%

5%

20%

4%

10%

3%

0%

2%

1%

0%

45,000,00080,000 40,000,00070,000 35,000,00060,000 30,000,00050,000 25,000,00040,000 20,000,00030,000 15,000,00020,000 10,000,00010,000 5,000,000

0 0

Número de Clientes de Créditos Activos

Razón de Ingreso Financiero

Razón de Préstamos Castigados

Razón de Gasto Total

Cartera en Riesgo > 30 Días

Razón de Gastos Operacionales

Años de operación

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

50

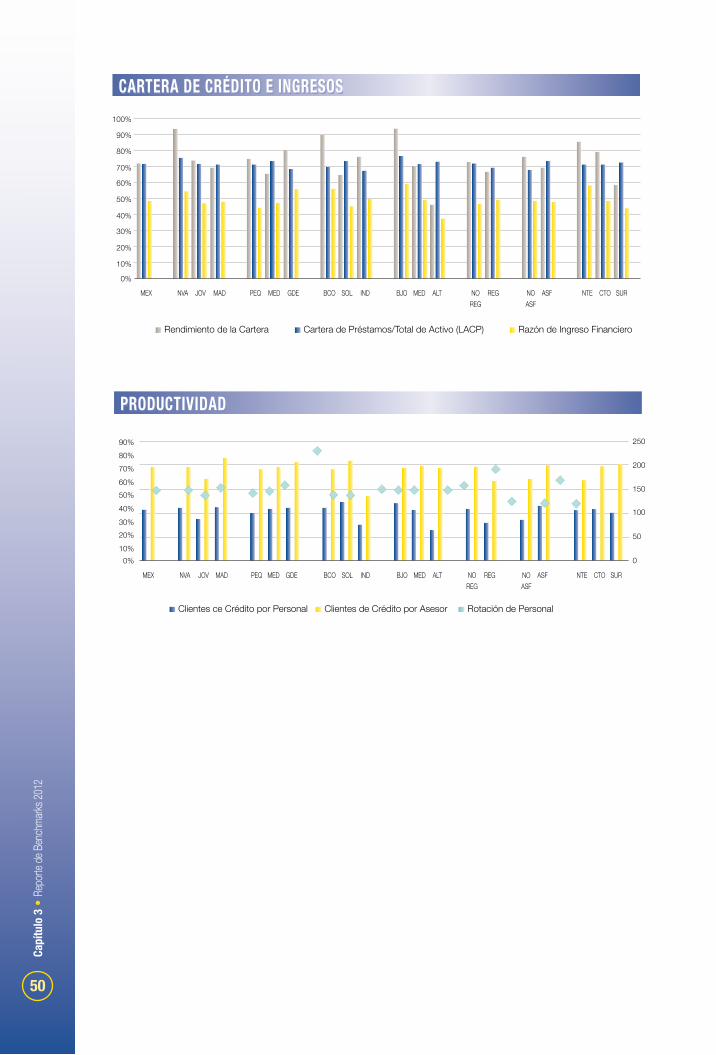

MEX NVA JOV MAD PEQ MED GDE BCO SOL IND BJO MED ALT REG ASF NTE CTO SURNOREG

NOASF

CARTERA DE CRÉDITO E INgRESOS100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Razón de Ingreso FinancieroCartera de Préstamos/Total de Activo (LACP)Rendimiento de la Cartera

MEX NVA JOV MAD PEQ MED GDE BCO SOL IND BJO MED ALT REG ASF NTE CTO SURNOREG

NOASF

PRODUCTIvIDAD

70%80%90%

60%50%

250

40%

200

30%

150

20%

100

10%50

0% 0

Clientes de Crédito por AsesorClientes ce Crédito por Personal Rotación de Personal

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

51

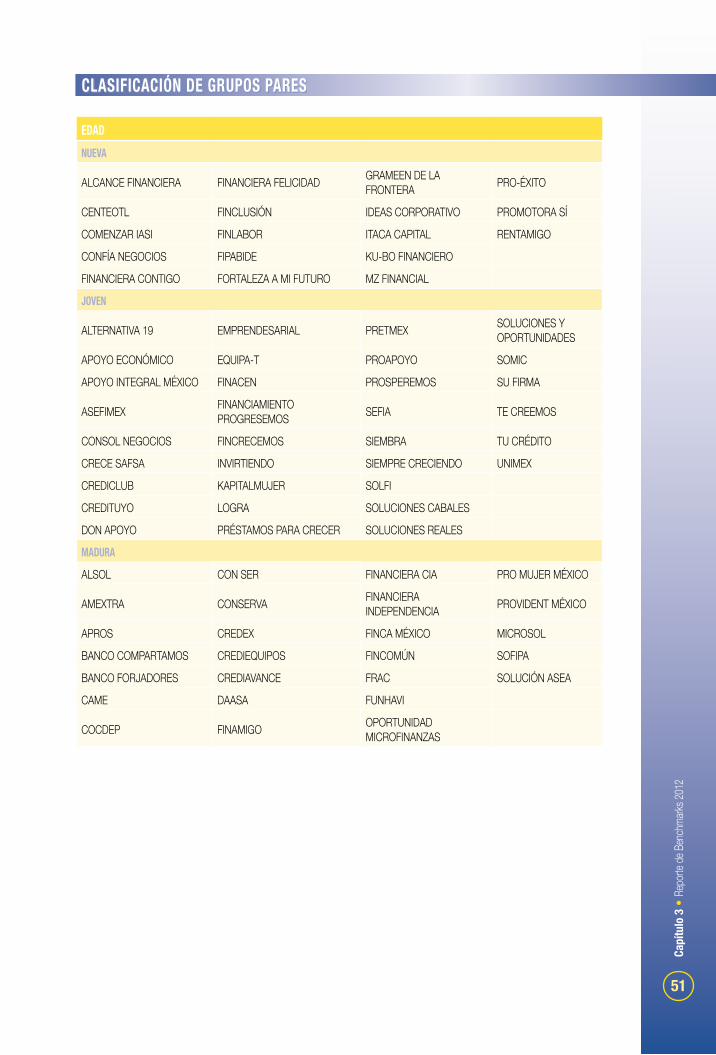

CLASIFICACIóN DE gRUPOS PARES

EDAD

NUEvA

ALCANCE FINANCIERA FINANCIERA FELICIDAD GRAMEEN DE LA FRONTERA PRO-ÉXITO

CENTEOTL FINCLUSIÓN IDEAS CORPORATIVO PROMOTORA SÍ

COMENZAR IASI FINLABOR ITACA CAPITAL RENTAMIGO

CONFÍA NEGOCIOS FIPABIDE KU-BO FINANCIERO

FINANCIERA CONTIGO FORTALEZA A MI FUTURO MZ FINANCIAL

jOvEN

ALTERNATIVA 19 EMPRENDESARIAL PRETMEX SOLUCIONES Y OPORTUNIDADES

APOYO ECONÓMICO EQUIPA-T PROAPOYO SOMIC

APOYO INTEGRAL MÉXICO FINACEN PROSPEREMOS SU FIRMA

ASEFIMEX FINANCIAMIENTO PROGRESEMOS SEFIA TE CREEMOS

CONSOL NEGOCIOS FINCRECEMOS SIEMBRA TU CRÉDITO

CRECE SAFSA INVIRTIENDO SIEMPRE CRECIENDO UNIMEX

CREDICLUB KAPITALMUJER SOLFI

CREDITUYO LOGRA SOLUCIONES CABALES

DON APOYO PRÉSTAMOS PARA CRECER SOLUCIONES REALES

MADURA

ALSOL CON SER FINANCIERA CIA PRO MUJER MÉXICO

AMEXTRA CONSERVA FINANCIERA INDEPENDENCIA PROVIDENT MÉXICO

APROS CREDEX FINCA MÉXICO MICROSOL

BANCO COMPARTAMOS CREDIEQUIPOS FINCOMÚN SOFIPA

BANCO FORJADORES CREDIAVANCE FRAC SOLUCIÓN ASEA

CAME DAASA FUNHAVI

COCDEP FINAMIGO OPORTUNIDAD MICROFINANZAS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

52

ESCALA

PEQUEÑA

Cartera bruta de Crédito de USD < 4 MILLONES

AMEXTRA CREDITUYO KU-BO FINANCIERO SEFIA

ASEFIMEX EMPRENDESARIAL LOGRA SIEMBRA

CENTEOTL FINACEN MICROSOL SOLUCIONES CABALES

COCDEP FINANCIERA CIA MZ FINANCIAL SOLUCIONES REALES

COMENZAR IASI FIPABIDE OPORTUNIDAD MICROFINANZAS

SOLUCIONES Y OPORTUNIDADES

CON SER FORTALEZA A MI FUTURO PROAPOYO SU FIRMA

CONFÍA NEGOCIOS FUNHAVI PRO-ÉXITO TU CRÉDITO

CONSOL NEGOCIOS GRAMEEN DE LA FRONTERA PROSPEREMOS

CREDIAVANCE IDEAS CORPORATIVO RENTAMIGO

MEDIANA

Cartera bruta de Crédito de USD 4 a 15 MILLONES

ALCANCE FINANCIERA CREDICLUB FINLABOR PROMOTORA SÍ

ALSOL DAASA FRAC SOFIPA

APOYO INTEGRAL MÉXICO DON APOYO ITACA CAPITAL SOLFI

APROS FINAMIGO KAPITALMUJER SOLUCIÓN ASEA

CONSERVA FINANCIERA CONTIGO PRÉSTAMOS PARA CRECER SOMIC

CRECE SAFSA FINCLUSIÓN PRETMEX UNIMEX

CREDEX FINCRECEMOS PRO MUJER MÉXICO

gRANDE

Cartera bruta de Crédito de USD > 15 MILLONES

ALTERNATIVA 19 CAME FINANCIERA INDEPENDENCIA

FINANCIERA FELICIDAD

APOYO ECONÓMICO CREDIEQUIPOS FINCA MÉXICO PROVIDENT MÉXICO

BANCO COMPARTAMOS EQUIPA-T FINCOMÚN SIEMPRE CRECIENDO

BANCO FORJADORES FINANCIAMIENTO PROGRESEMOS INVIRTIENDO TE CREEMOS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

53

METODOLOgIAbANCA COMUNAL

ALCANCE FINANCIERA FINCA MÉXICO MICROSOL SIEMBRA

BANCO FORJADORES FINCLUSIÓN OPORTUNIDAD MICROFINANZAS SIEMPRE CRECIENDO

CAME FINCRECEMOS PRO MUJER MÉXICO SOFIPA

CREDEX FINANCIERA FELICIDAD PROAPOYO UNIMEX

FINANCIERA CONTIGO FORTALEZA A MI FUTURO RENTAMIGO

gRUPO SOLIDARIO

ALSOL CON SER FRAC PRO-ÉXITO

ALTERNATIVA 19 CONSERVA GRAMEEN DE LA FRONTERA PROSPEREMOS

AMEXTRA CONSOL NEGOCIOS IDEAS CORPORATIVO SEFIA

APOYO INTEGRAL MÉXICO CRECE SAFSA INVIRTIENDO SOLFI

APROS CREDIEQUIPOS ITACA CAPITAL SOLUCIONES Y OPORTUNIDADES

BANCO COMPARTAMOS CREDIAVANCE KAPITALMUJER SOMIC

CENTEOTL EMPRENDESARIAL LOGRA TU CRÉDITO

COCDEP FINACEN MZ FINANCIAL

COMENZAR IASI FINANCIAMIENTO PROGRESEMOS

PRÉSTAMOS PARA CRECER

INDIvIDUAL

APOYO ECONÓMICO DON APOYO FINLABOR PROVIDENT MÉXICO

ASEFIMEX EQUIPA-T FIPABIDE SOLUCIÓN ASEA

CONFÍA NEGOCIOS FINAMIGO FUNHAVI SOLUCIONES CABALES

CREDICLUB FINANCIERA CIA KU-BO FINANCIERO SOLUCIONES REALES

CREDITUYO FINANCIERA INDEPENDENCIA PRETMEX SU FIRMA

DAASA FINCOMÚN PROMOTORA SÍ TE CREEMOS

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

54

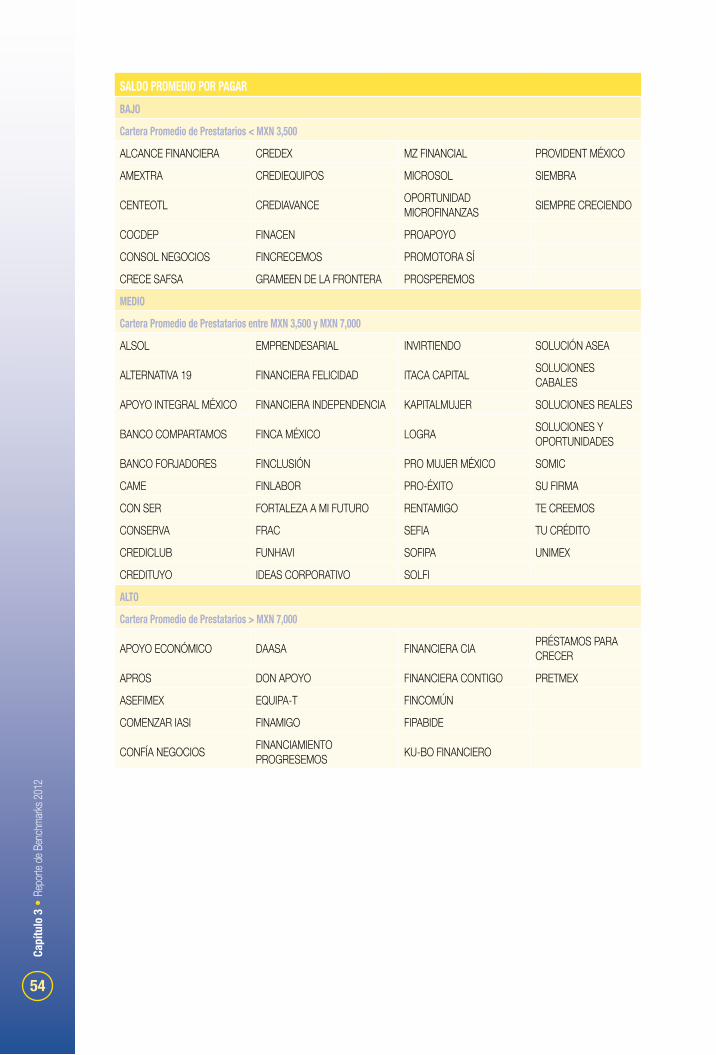

SALDO PROMEDIO POR PAgARbAjO

Cartera Promedio de Prestatarios < MXN 3,500

ALCANCE FINANCIERA CREDEX MZ FINANCIAL PROVIDENT MÉXICO

AMEXTRA CREDIEQUIPOS MICROSOL SIEMBRA

CENTEOTL CREDIAVANCE OPORTUNIDAD MICROFINANZAS SIEMPRE CRECIENDO

COCDEP FINACEN PROAPOYO

CONSOL NEGOCIOS FINCRECEMOS PROMOTORA SÍ

CRECE SAFSA GRAMEEN DE LA FRONTERA PROSPEREMOS

MEDIO

Cartera Promedio de Prestatarios entre MXN 3,500 y MXN 7,000

ALSOL EMPRENDESARIAL INVIRTIENDO SOLUCIÓN ASEA

ALTERNATIVA 19 FINANCIERA FELICIDAD ITACA CAPITAL SOLUCIONES CABALES

APOYO INTEGRAL MÉXICO FINANCIERA INDEPENDENCIA KAPITALMUJER SOLUCIONES REALES

BANCO COMPARTAMOS FINCA MÉXICO LOGRA SOLUCIONES Y OPORTUNIDADES

BANCO FORJADORES FINCLUSIÓN PRO MUJER MÉXICO SOMIC

CAME FINLABOR PRO-ÉXITO SU FIRMA

CON SER FORTALEZA A MI FUTURO RENTAMIGO TE CREEMOS

CONSERVA FRAC SEFIA TU CRÉDITO

CREDICLUB FUNHAVI SOFIPA UNIMEX

CREDITUYO IDEAS CORPORATIVO SOLFI

ALTO

Cartera Promedio de Prestatarios > MXN 7,000

APOYO ECONÓMICO DAASA FINANCIERA CIA PRÉSTAMOS PARA CRECER

APROS DON APOYO FINANCIERA CONTIGO PRETMEX

ASEFIMEX EQUIPA-T FINCOMÚN

COMENZAR IASI FINAMIGO FIPABIDE

CONFÍA NEGOCIOS FINANCIAMIENTO PROGRESEMOS KU-BO FINANCIERO

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

55

REgULACION

NO REgULADAS

ALCANCE FINANCIERA CREDIAVANCE FIPABIDE PROAPOYO

ALSOL CREDICLUB FORTALEZA A MI FUTURO PRO-ÉXITO

ALTERNATIVA 19 CREDITUYO FRAC PROMOTORA SÍ

APOYO ECONÓMICO DAASA FUNHAVI PROSPEREMOS

APOYO INTEGRAL MÉXICO DON APOYO GRAMEEN DE LA FRONTERA PROVIDENT MÉXICO

APROS EMPRENDESARIAL IDEAS CORPORATIVO RENTAMIGO

ASEFIMEX EQUIPA-T INVIRTIENDO SIEMBRA

CENTEOTL FINACEN ITACA CAPITAL SIEMPRE CRECIENDO

COCDEP FINANCIAMIENTO PROGRESEMOS KAPITALMUJER SOLFI

COMENZAR IASI FINANCIERA CIA KU-BO FINANCIERO SOLUCIONES CABALES

CON SER FINANCIERA CONTIGO LOGRA SOLUCIONES REALES

CONFÍA NEGOCIOS FINANCIERA FELICIDAD MICROSOL SOLUCIONES Y OPORTUNIDADES

CONSERVA FINANCIERA INDEPENDENCIA MZ FINANCIAL SOMIC

CONSOL NEGOCIOS FINCA MÉXICO OPORTUNIDAD MICROFINANZAS SU FIRMA

CRECE SAFSA FINCLUSIÓN PRÉSTAMOS PARA CRECER TU CRÉDITO

CREDEX FINCRECEMOS PRETMEX UNIMEX

CREDIEQUIPOS FINLABOR PRO MUJER MÉXICO

REgULADAS

AMEXTRA CAME SEFIA TE CREEMOS

BANCO COMPARTAMOS FINAMIGO SOFIPA

BANCO FORJADORES FINCOMÚN SOLUCIÓN ASEA

SOSTENIbILIDAD FINANCIERA

AUTOSTENIbLE

Sostenibilidad Financiera > 100% Nombres confidenciales

NO AUTOSOSTENIbLE

Sosteniblidad Financiera < 100% Nombres confidenciales

Capí

tulo

3 •

Rep

orte d

e Ben

chma

rks 20

12

56

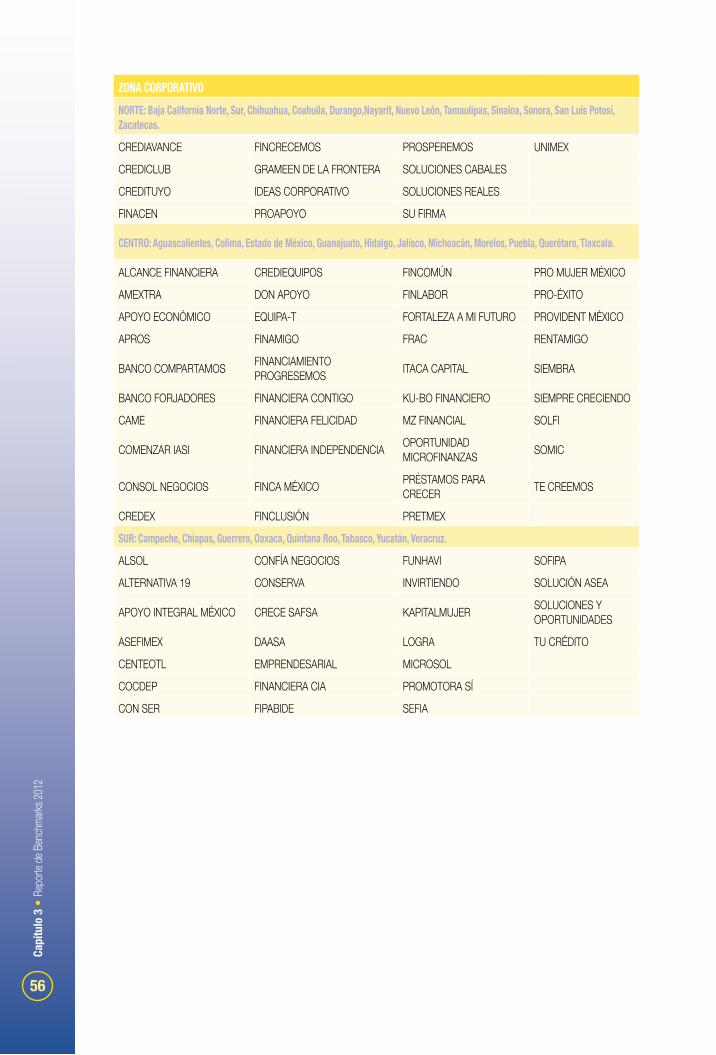

ZONA CORPORATIvO

NORTE: Baja California Norte, Sur, Chihuahua, Coahuila, Durango,Nayarit, Nuevo León, Tamaulipas, Sinaloa, Sonora, San Luis Potosí, Zacatecas.