bbva bancomer, casa de bolsa, - ve por más- banco · ... así como del control interno que la...

TRANSCRIPT

Casa de Bolsa Ve por Más, S.A. de

C.V., Grupo Financiero Ve por Más

Estados financieros por los años que

terminaron el 31 de diciembre de 2014 y

2013, e Informe de los auditores

independientes del 25 de febrero de

2015

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más

Informe de los auditores independientes y estados

financieros al 31 de diciembre de 2014 y 2013

Contenido Página

Informe de los auditores independientes 1

Balances generales 3

Estados de resultados 4

Estados de variaciones en el capital contable 5

Estados de flujos de efectivo 6

Notas a los estados financieros 8

Informe de los auditores independientes al

Consejo de Administración y Accionistas de

Casa de Bolsa Ve por Más, S.A. de C.V.,

Grupo Financiero Ve por Más

Hemos auditado los estados financieros adjuntos de Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve

por Más (la “Casa de Bolsa”), los cuales comprenden los balances generales y las cuentas de orden relativas a

operaciones por cuenta de terceros y por cuenta propia al 31 de diciembre de 2014 y 2013, y los estados de

resultados, de variaciones en el capital contable y de flujos de efectivo, correspondientes a los años que terminaron

en esas fechas, así como un resumen de las políticas contables significativas y otra información explicativa.

Responsabilidad de la Administración de la Casa de Bolsa en relación con los estados financieros

La Administración de la Casa de Bolsa es responsable de la preparación y presentación de los estados financieros

adjuntos de conformidad con los criterios contables establecidos por la Comisión Nacional Bancaria y de Valores de

México (la “Comisión”), a través de las Disposiciones de Carácter General Aplicables a las Casas de Bolsa (las

“Disposiciones”), así como del control interno que la Administración de la Casa de Bolsa considere necesario para

permitir la preparación de estados financieros libres de errores importantes, debido a fraude o error.

Responsabilidad de los auditores independientes

Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos con base en nuestras

auditorías. Hemos llevado a cabo nuestras auditorías de acuerdo con las Normas Internacionales de Auditoría. Dichas

normas requieren que cumplamos los requerimientos de ética, así como que planeemos y ejecutemos la auditoría con

el fin de obtener una seguridad razonable sobre si los estados financieros están libres de errores importantes y de que

están preparados, en todos los aspectos materiales, de conformidad con los criterios contables establecidos por la

Comisión a través de las Disposiciones.

Una auditoría requiere la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la

información revelada en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor,

incluyendo la evaluación de riesgos de error importante en los estados financieros debido a fraude o error. Al

efectuar dicha evaluación del riesgo, el auditor considera el control interno relevante para la preparación y

presentación de los estados financieros por parte de la Casa de Bolsa, con el fin de diseñar los procedimientos de

auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la

efectividad del control interno de la Casa de Bolsa. Una auditoría también incluye la evaluación de lo adecuado de

las políticas contables aplicadas y de la razonabilidad de las estimaciones contables efectuadas por la Administración

de Casa de Bolsa, así como la evaluación de la presentación de los estados financieros en su conjunto.

Consideramos que la evidencia de auditoría que hemos obtenido en nuestras auditorías proporciona una base

suficiente y adecuada para nuestra opinión de auditoría.

Galaz, Yamazaki, Ruiz Urquiza, S.C. Paseo de la Reforma 489, piso 6 Colonia Cuauhtémoc 06500 México, D.F. México

Tel: +52 (55) 5080 6000 Fax: +52 (55) 5080 6001 www.deloitte.com/mx

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

2

Opinión

En nuestra opinión, los estados financieros adjuntos de Casa de Bolsa Ve por Más, S. A. de C. V. Grupo Financiero Ve por Más, al 31 de diciembre de 2014 y 2013, y por los años que terminaron en dichas fechas, han sido preparados, en todos los aspectos materiales, de conformidad con los criterios contables establecidos por la Comisión a través de las Disposiciones. Asimismo, en nuestra opinión, la información consignada en las cuentas de orden por las operaciones por cuenta propia y por cuenta de terceros al 31 de diciembre de 2014 y 2013, han sido preparadas, en todos los aspectos materiales, de conformidad con los criterios contables establecidos por la Comisión a través de las Disposiciones.

Galaz, Yamazaki, Ruiz Urquiza, S.C.

Miembro de Deloitte Touche Tohmatsu Limited

C.P.C. Rony García Dorantes

Registro en la Administración General de Auditoría Fiscal Federal Núm. 14409 25 de febrero de 2015

3

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más Emilio Castelar 75 Col. Chapultepec Polanco 11560, México, D.F.

Balances generales Al 31 de diciembre de 2014 y 2013 (En millones de pesos) Cuentas de orden (ver nota 11)

2014 2013

Operaciones por cuenta de terceros: Clientes cuentas corrientes:

Bancos de clientes $ - $ 10 Premios cobrados de clientes - 4 Liquidación de operaciones de clientes 9 (103)

9 (89) Operaciones en custodia:

Valores de clientes recibidos en custodia 54,202 61,010

Operaciones de administración: Operaciones de reporto por cuenta de clientes 6,927 6,829 Operaciones de préstamo de valores por cuenta de clientes 28 225 Colaterales recibidos en garantía por cuenta de clientes 2,496 3,244 Colaterales entregados en garantía por cuenta de clientes 40 129 Fideicomisos administrados 2,500 475

11,991 10,902

Totales por cuenta de terceros $ 66,202 $ 71,823 Activo Disponibilidades $ 604 $ 5,465 Inversiones en valores:

Títulos para negociar 2,022 4,846 Títulos disponibles para la venta 3,212 456

5,234 5,302 Cuentas por cobrar 49 4 Inmuebles, mobiliario y equipo, neto 59 40 Inversiones permanentes 1 1 Impuestos y P.T.U. diferidos, neto 2 6 Otros activos:

Cargos diferidos, pagos anticipados e intangibles 78 82 Otros activos a corto y largo plazo 17 13 95 95 Total activo $ 6,044 $ 10,913

2014 2013

Operaciones por cuenta propia: Colaterales recibidos por la entidad: Otros $ 1,821 $ 1,687

1,821 1,687

Colaterales recibidos y vendidos o entregados en garantía por la entidad: Otros 1,821 1,687

1,821 1,687

Totales por cuenta propia $ 3,642 $ 3,374 Pasivo y capital contable Préstamos bancarios y de otros organismos:

De corto plazo $ 109 $ 72 De largo plazo 13 16

122 88 Acreedores por reporto 5,109 5,146 Otras cuentas por pagar:

Impuestos a la utilidad por pagar 19 25 Participación de los trabajadores en las utilidades por pagar 7 8 Acreedores por liquidación de operaciones 480 5,364 Acreedores diversos y otras cuentas por pagar 71 82

577 5,479 Total pasivo 5,808 10,713 Capital contable:

Capital contribuido: Capital social 145 145

Capital ganado: Reserva de capital 12 10 Resultado de ejercicios anteriores 31 16 Resultado por valuación de títulos disponible para la venta 15 14 Resultado neto 33 15

91 55

Total capital contable 236 200

Total pasivo y capital contable $ 6,044 $ 10,913 El monto del capital social histórico al 31 de diciembre de 2014 y 2013 asciende a $145 en ambos años. Índice de suficiencia (Capital Global / suma de requerimientos por riesgo operacional, de crédito y de mercado) al 31 de diciembre de 2014 y 2013 es de 2.53 y 2.00, respectivamente. “Los presentes balances generales se formularon de conformidad con los criterios de contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la Casa de Bolsa hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.” “Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.” Los estados financieros pueden ser consultados en Internet en las páginas electrónicas http://www.vepormas.com.mx/relacion/casa/tercerTrimestreCasa.html a partir de los sesenta días naturales siguientes al cierre del ejercicio de 2014 y en http://www.cnbv.gob.mx.

_______________________________ _______________________________ ________________________________ _______________________________

Alejandro Finkler Kudler José de Jesús Sotelo Lerma Omar Álvarez Cabrera Yanette Trujillo Ramírez

Director General Director General Adjunto de Operaciones y

Finanzas

Director de Finanzas Director de Auditoría

Las notas adjuntas son parte integrante de estos estados financieros.

4

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más Emilio Castelar 75 Col. Chapultepec Polanco 11560, México, D.F.

Estados de resultados Por los años que terminaron el 31 de diciembre de 2014 y 2013 (En millones de pesos)

2014 2013

Comisiones y tarifas cobradas $ 113 $ 105

Comisiones y tarifas pagadas (21) (38) Ingresos por asesoría financiera - 53 Resultado por servicios 92 120

Utilidad por compraventa 380 459

Pérdida por compraventa (183) (246) Ingresos por intereses 381 388 Gastos por intereses (378) (389) Resultado por valuación a valor razonable (3) (17) Margen financiero por intermediación 197 195

Ingresos totales de la operación 289 315 Otros ingresos de la operación 52 3

Gastos de administración y promoción (284) (291) Resultado de la operación 57 27

Resultado antes de impuestos a la utilidad 57 27 Impuestos a la utilidad causados (18) 23 Impuestos a la utilidad diferidos, neto (6) (11)

Resultado neto $ 33 $ 15

“Los presentes estados de resultados se formularon de conformidad con los criterios de contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Casa de Bolsa durante los períodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.” “Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.” Los estados financieros, pueden ser consultados en Internet, en las páginas electrónicas http://www.vepormas.com.mx/relacion/casa/tercerTrimestreCasa.html a partir de los sesenta días naturales siguientes al cierre del ejercicio de 2014 y en http://www.cnbv.gob.mx

________________________________ ________________________________ Alejandro Finkler Kudler José de Jesús Sotelo Lerma

Director General Director General Adjunto de Operaciones y Finanzas

________________________________ ________________________________ Omar Álvarez Cabrera Yanette Trujillo Ramírez Director de Finanzas Director de Auditoría

Las notas adjuntas son parte integrante de estos estados financieros.

5

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más Emilio Castelar 75 Col. Chapultepec Polanco 11560, México, D.F.

Estados de variaciones en el capital contable Por los años que terminaron el 31 de diciembre de 2014 y 2013

(En millones de pesos)

Capital contribuido Capital ganado

Resultado

por valuación

Resultado de de títulos Total

Reservas de Ejercicios disponibles Resultado capital

Capital social capital Anteriores para la venta neto contable

Saldos al 31 de diciembre de 2012 $ 145 $ 4 $ 4 $ 16 $ 18 $ 187

Movimientos inherentes a las decisiones de los accionistas-

Traspaso del resultado del ejercicio anterior - - 12 - (18) (6) Constitución de reservas - 6 - - - 6

Total - 6 12 - (18) - Movimientos inherentes al reconocimiento de la utilidad integral-

Resultado neto - - - - 15 15 Resultado por valuación de títulos disponibles para la venta - - - (2) - (2)

Total - - - (2) 15 13 Saldos al 31 de diciembre de 2013 145 10 16 14 15 200

Movimientos inherentes a las decisiones de los accionistas-

Traspaso del resultado del ejercicio anterior - - 15 - (15) - Constitución de reservas - 2 - - - 2

Total - 2 15 - (15) 2 Movimientos inherentes al reconocimiento de la utilidad integral-

Resultado neto - - - - 33 33 Resultado por valuación de títulos disponibles para la venta - - - 1 - 1

Total - - - 1 33 34

Saldos al 31 de diciembre de 2014 $ 145 $ 12 $ 31 $ 15 $ 33 $ 236

“Los presentes estados de variaciones en el capital contable se formularon de conformidad con los criterios de contabilidad para Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de

Valores con fundamento en lo dispuesto por los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de observancia general y obligatoria, aplicados de

manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la Casa de Bolsa durante los períodos arriba

mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las disposiciones legales y administrativas aplicables.”

“Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben.”

Los estados financieros pueden ser consultados en Internet en la página electrónica http://www.vepormas.com.mx/relacion/casa/tercerTrimestreCasa.html a partir de los sesenta días naturales

siguientes al cierre del ejercicio de 2014 y en http://www.cnbv.gob.mx .

Alejandro Finkler Kudler José de Jesús Sotelo Lerma Omar Álvarez Cabrera Yanette Trujillo Ramírez Director General Director General Adjunto de Operaciones y

Finanzas Director de Finanzas Director de Auditoría

Las notas adjuntas son parte integrante de estos estados financieros.

6

(7)

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más Emilio Castelar 75 Col. Chapultepec Polanco 11560, México, D.F.

Estados de flujos de efectivo Por los años que terminaron el 31 de diciembre de 2014 y 2013

(En millones de pesos)

2014 2013

Operación Resultado neto $ 33 $ 15

Ajustes por partidas que no implican flujo de efectivo:

Depreciaciones y amortizaciones 6 5

Provisiones 46 39

Impuestos a la utilidad diferidos (6) 11

46 55

Actividades de operación:

Cambio en inversiones en valores 70 (2,108)

Cambio en deudores por reporto - 57

Cambio en otros activos operativos, neto (45) 84

Cambio en préstamos interbancarios y de otros organismos 33 56

Cambio en acreedores por reporto (37) 2,064

Cambio en colaterales vendidos o dados en garantía - (57)

Cambio en otros pasivos operativos (4,937) 4,438

Flujos netos de efectivo de actividades de operación (4,916) 4,534

Actividades de inversión:

Pagos por adquisición de inmuebles, mobiliario y equipo (24) (5)

Flujos netos de efectivo de actividades de inversión (24) (5)

(Decremento) incremento de disponibilidades (4,861) 4,599

Disponibilidades al inicio del año 5,465 866

Disponibilidades al final del año $ 604 $ 5,465

“Los presentes estados de flujos de efectivo se formularon de conformidad con los criterios de contabilidad para

Casas de Bolsa, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por

los artículos 205, último párrafo, 210, segundo párrafo y 211 de la Ley del Mercado de Valores, de

observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las

entradas y salidas de efectivo derivadas de las operaciones efectuadas por la Casa de Bolsa durante los

períodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bursátiles y a las

disposiciones legales y administrativas aplicables.”

7

(7)

“Los presentes estados de flujos de efectivo fueron aprobados por el Consejo de Administración bajo la

responsabilidad de los directivos que los suscriben.”

Los estados financieros pueden ser consultados en Internet en la página electrónica

http://www.vepormas.com.mx/relacion/casa/tercerTrimestreCasa.html a partir de los sesenta días naturales siguientes

al cierre del ejercicio de 2014 y en http://www.cnbv.gob.mx

________________________________ ________________________________

Alejandro Finkler Kudler José de Jesús Sotelo Lerma

Director General Director General Adjunto de Operaciones y Finanzas

________________________________ ________________________________

Omar Álvarez Cabrera Yanette Trujillo Ramírez

Director de Finanzas Director de Auditoría

Las notas adjuntas son parte integrante de estos estados financieros.

8

(7)

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más Emilio Castelar 75 Col. Chapultepec Polanco 11560, México, D.F

Notas a los estados financieros Al 31 de diciembre de 2014 y 2013

(En millones de pesos)

1. Actividades

Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más, (la “Casa de Bolsa”), es una

sociedad autorizada por la Comisión Nacional Bancaria y de Valores (la “Comisión”) para actuar como

intermediario en el mercado de valores. De acuerdo a la Circular 4/2003 del 4 de julio de 2003, emitida por

Banco de México (“Banxico”) la Casa de Bolsa ejecuta operaciones en el mercado de divisas.

Operaciones con instrumentos financieros derivados

Banco de México mediante oficio No. K21/VIS-029-07 Expediente No. 09/2007 de fecha 2 de mayo de 2007

le indicó a Casa de Bolsa que a partir del día hábil bursátil siguiente al que recibieran este oficio, podrían

actuar con el carácter de Intermediario en mercados reconocidos en operaciones con futuros.

Operador por cuenta propia y Operador por cuenta de terceros de MexDer

Con fecha 29 de enero de 2008, Mercado Mexicano de Derivados, S.A. de C.V., (MexDer) acordó en su

consejo aprobar a la Casa de Bolsa para actuar bajo la modalidad de Operador por cuenta propia y Operador

por cuenta de terceros, con fundamento en el artículo 2003 del Reglamento Interior de MexDer.

Incorporación al Grupo Financiero Ve por Más, S.A. de C.V. (el Grupo Financiero)

Con fecha 13 de diciembre de 2012, mediante Escritura Pública No. 311,658 se aprobó lo siguiente:

– La incorporación de la Sociedad al Grupo Financiero, el cual se convirtió en titular del 99.99999950% de

las acciones representativas del capital social suscrito y pagado de la Casa de Bolsa, cambiar la

denominación de la Sociedad a Casa de Bolsa Ve por Más, S.A de C.V, Grupo Financiero Ve por Más.

– Con fecha 2 de febrero de 2013 mediante publicación en el Diario Oficial de la Federación la Secretaría

de Hacienda y Crédito Público.- Unidad de Banca, Valores y Ahorro mediante Oficio UBVA/101/2013

autorizó la incorporación de Casa de Bolsa Ve por Más, S.A. de C.V., Grupo Financiero Ve por Más al

Grupo Financiero Ve por Más, S.A. de C.V., de conformidad con el artículo 10 de la Ley para Regular

las Agrupaciones Financieras.

Las actividades de la Casa de Bolsa están reguladas por la Ley del Mercado de Valores (la “Ley”) y por las

Disposiciones de carácter general que emiten Banxico y la Comisión, y tienen por objeto actuar como

intermediario de operaciones y valores en términos de dicha Ley, y con base a las disposiciones se incluyen

diversos límites para las operaciones e inversiones que lleva a cabo la Casa de Bolsa en función a un capital

global, que es determinado de acuerdo a un procedimiento establecido por la propia Comisión. Al 31 de

diciembre de 2014 y 2013, la Casa de Bolsa cumple con los requerimientos de capital.

2. Bases de presentación

a. Unidad monetaria de los estados financieros - Los estados financieros y notas al 31 de diciembre de

2014 y 2013 y por los años que terminaron en esas fechas incluyen saldos y transacciones en pesos de

diferente poder adquisitivo.

9

(7)

b. Utilidad integral - Es la modificación del capital contable durante el ejercicio por conceptos que no

son aportaciones, reducciones y distribuciones de capital; se integra por la utilidad neta del ejercicio

más otras partidas que representan una ganancia del mismo período, que por disposiciones específicas

de algunos criterios contables emitidos por la Comisión, se presentan directamente en el capital

contable sin afectar el estado de resultados.

Al 31 de diciembre de 2014 y 2013 la utilidad integral está conformada por el resultado neto y el

resultado por valuación de títulos disponibles para la venta.

3. Resumen de las Principales políticas contables

Las políticas contables de la Casa de Bolsa, están de acuerdo con los criterios contables establecidos por la

comisión, en las Disposiciones de Carácter general aplicables a las Casas de Bolsa (“las Disposiciones”), las

cuales requieren que la administración de la Casa de Bolsa efectúe ciertas estimaciones y utilice determinados

supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se

requieren en los mismos. Sin embargo, los resultados reales pueden diferir de dichas estimaciones. La

administración de la Casa de Bolsa, aplicando el juicio profesional, considera que las estimaciones y

supuestos utilizados fueron los adecuados en las circunstancias. Las principales políticas contables seguidas

por la Casa de Bolsa son las siguientes:

De acuerdo con el Criterio Contable A-1 de la Comisión, la contabilidad de la Casa de Bolsa se ajustará a las

Normas de Información Financiera (“NIF”) definidas por el Consejo Mexicano de Normas de Información

Financiera, A.C. (“CINIF”), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o

un criterio contable específico, tomando en consideración que la Casa de Bolsa realiza operaciones

especializadas. Cambios contables - A partir del 1 de enero de 2014, la Casa de Bolsa adoptó las siguientes nuevas NIF: NIF C-11, Capital contable

NIF C-12, Instrumentos financieros con características de pasivo, de capital o de ambos

Mejoras a las Normas de Información Financiera 2014

Algunos de los principales cambios que establecen estas normas, son: NIF C-11, Capital contable – Establece las normas de presentación y revelación para que los anticipos

para futuros aumentos de capital se presenten en el capital contable, debiendo: i) existir una resolución

en asamblea de socios o propietarios, que se aplicarán para aumentos al capital social en el futuro; ii)

establecerse un número fijo de acciones a emitir por dichos anticipos, iii) no tener un rendimiento fijo

y iv) que no pueden rembolsarse antes de capitalizarse.

NIF C-12, Instrumentos financieros con características de pasivo y de capital – Establece que: i) la

principal característica para que un instrumento financiero califique como instrumento de capital es

que el tenedor del mismo esté expuesto a los riesgos y beneficios, en lugar de tener derecho a cobrar

un monto fijo de la entidad; ii) la clasificación como capital contable de un instrumento de capital

redimible puede darse cuando se reúnen ciertas condiciones, entre las que destacan que el ejercicio de

la redención se puede ejercer sólo hasta la liquidación de la sociedad, en tanto no exista otra obligación

ineludible de pago a favor del tenedor; iii) incorpora el concepto de subordinación, elemento crucial en

esta norma, pues si un instrumento financiero tiene una prelación de pago o rembolso ante otros

instrumentos califica como pasivo, por la obligación que existe de liquidarlo; iv) permite clasificar

como capital un instrumento con una opción para emitir un número fijo de acciones en un precio fijo

establecido en una moneda diferente a la moneda funcional de la emisora, siempre y cuando la opción

la tengan todos los propietarios de la misma clase de instrumentos de capital, en proporción a su

tenencia.

10

(7)

Mejoras a las NIF 2014 – Se emitieron las siguientes mejoras que provocaron cambios contables:

NIF C-5, Pagos anticipados – Define que los montos pagados en moneda extranjera deben reconocerse al tipo de cambio de la fecha de la transacción y no deben modificarse por posteriores fluctuaciones cambiarias. NIF C-5, Pagos anticipados y NIF C-15, Deterioro en el valor de los activos de larga duración y su disposición – Señalan que las pérdidas por deterioro, así como sus reversiones, deben presentarse formando parte de la utilidad o pérdida neta del periodo en el rubro que se considere conveniente de acuerdo con el juicio profesional. En ningún caso permite presentar las pérdidas por deterioro como parte de los gastos que han sido capitalizados en el valor de algún activo.

NIF C-15, Deterioro en el valor de los activos de larga duración y su disposición – Se precisa que, en

el caso de activos de larga duración para venta, una ampliación del periodo de un año para completar la

venta no impide que el activo sea clasificado como mantenido para la venta. Además, los activos y

pasivos identificados con la discontinuación de una operación, en términos generales deben presentarse

en el balance general agrupados en un solo renglón de activos y otro de pasivos clasificados en el corto

plazo y no deben reformularse los balances generales de periodos anteriores por esta reclasificación.

NIF B-3, Estado de resultado integral, NIF B-16, Estados financieros de entidades con propósitos no

lucrativos, NIF C-6, Propiedades, planta y equipo, NIF C-8, Activos intangibles, NIF C-9, Pasivos,

provisiones, activos y pasivos contingentes y compromisos, D-3, Beneficios a los empleados – Se

define que no se requiere la presentación de los rubros de otros ingresos y otros gastos en el estado de

resultado integral, por lo que se elimina la referencia a estos rubros en estas NIF.

A la fecha de emisión de estos estados financieros, la Casa de Bolsa no tuvo efectos importantes

derivados de la adopción de estas nuevas normas en su información financiera.

A continuación se describen las políticas contables más importantes que sigue la Casa de Bolsa:

a. Reconocimiento de los efectos de la inflación - La inflación acumulada de los tres ejercicios anuales

anteriores al 31 de diciembre de 2014 y 2013, es 11.80% y 12.26%, respectivamente; por lo tanto, el

entorno económico califica como no inflacionario en ambos ejercicios y consecuentemente, no se

reconocen los efectos de la inflación en los estados financieros adjuntos. Los porcentajes de inflación

por los años que terminaron el 31 de diciembre de 2014 y 2013 fueron 4.08% y 3.97%,

respectivamente.

La Casa de Bolsa mantiene en sus activos, pasivos y capital contable, los efectos de reexpresión

determinados hasta el último período en el que operó en un entorno inflacionario, es decir, hasta el 31

de diciembre de 2007 como se mencionó anteriormente. Estos efectos se han dado de baja en la fecha y

con el mismo procedimiento, con los que se dan de baja los activos y pasivos o componentes del

capital contable a los que pertenecían tales efectos. En los estados financieros al 31 de diciembre de

2008, se presentan únicamente los efectos de reexpresión vigentes determinados en períodos anteriores

y que todavía no se han dado de baja.

b. Disponibilidades.- Se valúan a valor nominal y en el caso de moneda extranjera se valúan a su valor

razonable con base en la cotización del cierre del ejercicio.

Las divisas adquiridas en donde se pacte liquidar en un plazo máximo de dos días hábiles bancarios

siguientes a la concertación de la operación de compra-venta, se registran como una disponibilidad

restringida. Las divisas vendidas se registran como un crédito en disponibilidades. La contraparte se

registra en una cuenta liquidadora deudora cuando se realiza una venta y en una cuenta liquidadora

acreedora cuando se realiza una compra.

Los saldos en moneda extranjera se valúan al tipo de cambio emitido por Banxico al cierre del

ejercicio. La ganancia o pérdida neta derivada de la valorización de las divisas se registra en los

resultados del ejercicio.

11

(7)

Para efectos de presentación en la información financiera, las cuentas liquidadoras por cobrar y por

pagar de divisas se compensan por contrato y plazo.

c. Cuentas de margen - Las llamadas de margen (depósitos en garantía) por operaciones con

instrumentos financieros derivados en mercados reconocidos se registran a valor nominal.

Los depósitos en garantía están destinados a procurar el cumplimiento de las obligaciones

correspondientes a los derivados celebrados en los mercados reconocidos y corresponden al margen

inicial, aportaciones y retiros posteriores efectuados en la vigencia de los contratos

correspondientes.

d. Inversiones en valores.- Al momento de su adquisición, la Administración clasifica las inversiones

tomando en consideración la intención de negociación que se tenga de ellos, pudiendo ser: para

negociar, disponibles para la venta o conservados a vencimiento. Cada una de las categorías posee

normas específicas en lo referente a las reglas de registro, valuación y presentación en los estados

financieros.

I. Títulos para negociar.- Son aquellos títulos de deuda y títulos de patrimonio neto que la Casa de

Bolsa tiene en posición propia con la intención de obtener ganancias derivadas de su operación

como participante en el mercado. Se valúan con base en su valor razonable (o de mercado), que se

define como la cantidad a la que un instrumento puede ser intercambiado entre partes dispuestas a

realizar la transacción en un ambiente libre de influencias, y el cual es determinado por un

proveedor de precios, quien es un especialista independiente autorizado por la Comisión.

a) Títulos de deuda:

- En caso de que el valor de mercado no pueda ser obtenido de manera confiable o no

sea representativo, se utilizará como referencia los precios de mercado de

instrumentos con características similares, o se utilizarán precios calculados con base

en técnicas formales de valuación.

- Cuando no pueda ser determinado el valor razonable de los títulos, éstos deberán

registrarse al último valor determinado o al costo de adquisición, reconociendo los

intereses devengados y en su caso, las reservas necesarias para reconocer la baja de

valor de los títulos.

b) Títulos de patrimonio neto:

- Aplicando valores de mercado, conforme al precio que proporciona el proveedor de

precios que tenga contratado para tal fin o a falta de este, el último hecho conocido.

- Cuando no pueda ser determinado el valor razonable de los títulos, éstos deberán

registrarse al último valor determinado o al costo de adquisición, el cual deberá

ajustarse a su valor neto de realización.

- El incremento o decremento por valuación de estos títulos se reconoce en resultados.

Dentro de este rubro se registran las “Operaciones fecha valor” que corresponden a operaciones de

compraventa de valores asignados no liquidados, las cuales se valúan y registran como títulos para

negociar, registrando la entrada y salida de los títulos objeto de la operación al momento de

concertación contra la cuenta liquidadora deudora o acreedora correspondiente.

12

(7)

II. Títulos disponible para la venta.- Son aquellos títulos de deuda e instrumentos de patrimonio neto,

cuya intención no está orientada a obtener ganancias derivadas de las diferencias en precios que

resulten de operaciones de compraventa en el corto plazo y, en el caso de títulos de deuda, tampoco

se tiene la intención ni la capacidad de conservarlos hasta su vencimiento, por lo tanto representa

una categoría residual, es decir, se adquieren con una intención distinta a la de los títulos para

negociar o conservados a vencimiento, respectivamente.

III. Títulos conservados a vencimiento.- Son aquellos títulos de deuda con pagos determinables y plazo

conocido adquiridos con la intención de la Administración de mantenerlos hasta su vencimiento.

- Se registran inicialmente a su costo de adquisición afectando los resultados del ejercicio por

devengamiento de intereses, así como el descuento o sobreprecio recibido o pagado al

momento de su adquisición.

Los criterios contables de la Comisión permiten efectuar reclasificaciones de la categoría de títulos

conservados a vencimiento, o de títulos para negociar hacia disponibles para la venta en

circunstancias extraordinarias (por ejemplo, la falta de liquidez en el mercado, que no exista un

mercado activo para los títulos, entre otras), las cuales deben ser evaluadas y en su caso validadas

mediante autorización expresa de la Comisión.

e. Dividendos en acciones.- Los dividendos de los instrumentos de patrimonio neto se

reconocerán en la categoría que corresponda dentro del rubro de inversiones en valores contra

los resultados del ejercicio en el momento en que se genere el derecho a recibir el pago de los

mismos. Cuando los dividendos se cobren, se deberá disminuir el rubro de inversiones en

valores contra el rubro de disponibilidades.

Los intereses devengados se registran directamente en resultados, en tanto que los dividendos

cobrados en efectivo de los instrumentos de patrimonio neto se reconocen en los resultados del

ejercicio en el momento en que se genere el derecho a recibir el pago de los mismos.

f. Deterioro en el valor de un título - Es la condición existente cuando el valor en libros de las

inversiones en valores excede el monto recuperable de dichos valores.

La Casa de Bolsa deberá evaluar si a la fecha del balance general existe evidencia objetiva de

que un título está deteriorado. Se considera que un título está deteriorado y, por lo tanto, se incurre en una pérdida por deterioro, si y solo si, existe evidencia objetiva del deterioro como resultado de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial del título, mismos que tuvieron un impacto sobre sus flujos de efectivo futuros estimados que puede ser determinado de manera confiable. Es poco probable identificar un evento único que individualmente sea la causa del deterioro, siendo más factible que el efecto combinado de diversos eventos pudiera haber causado el deterioro. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan probable sean.

La evidencia objetiva de que un título está deteriorado, incluye información observable, entre

otros, sobre los siguientes eventos:

a) dificultades financieras significativas del emisor del título;

b) es probable que el emisor del valor sea declarado en concurso mercantil u otra

reorganización financiera;

c) incumplimiento de las cláusulas contractuales, tales como incumplimiento de pago de

intereses o principal;

13

(7)

d) la desaparición de un mercado activo para el título en cuestión debido a dificultades

financieras, o

e) que exista una disminución medible en los flujos de efectivo futuros estimados de un

grupo de valores desde el reconocimiento inicial de dichos activos, aunque la disminución

no pueda ser identificada con los valores individuales del grupo, incluyendo:

– cambios adversos en el estatus de pago de los emisores en el grupo, o

– condiciones económicas locales o nacionales que se correlacionan con

incumplimientos en los valores del grupo. Al 31 de diciembre la Casa de Bolsa ha presentado deterioro en el valor de títulos que se mencionan en la nota 5.

g. Operaciones de reporto.- Las operaciones de reporto son aquellas por medio de la cual el

reportador adquiere por una suma de dinero la propiedad de títulos de crédito, y se obliga a

transferir al reportado la propiedad de otros tantos títulos de la misma especie, en el plazo

convenido y contra reembolso del mismo precio más un premio. El premio queda en beneficio

del reportador, salvo pacto en contrario.

Las operaciones de reporto para efectos legales son consideradas como una venta en donde se

establece un acuerdo de recompra de los activos financieros transferidos. No obstante, la

sustancia económica de las operaciones de reporto es la de un financiamiento con colateral, en

donde la reportadora entrega efectivo como financiamiento, a cambio de obtener activos

financieros que sirvan como protección en caso de incumplimiento.

Las operaciones de reporto se registran como se indica a continuación:

En la fecha de contratación de la operación de reporto, actuando la Casa de Bolsa como

reportada, se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora, así como

una cuenta por pagar medida inicialmente al precio pactado, lo cual representa la obligación de

restituir dicho efectivo a la reportadora.

A lo largo de la vida del reporto, la cuenta por pagar se valuará a su valor razonable mediante el

reconocimiento del interés por reporto en los resultados del ejercicio conforme se devenga, de

acuerdo al método de interés efectivo, afectando dicha cuenta por pagar.

En la fecha de contratación de la operación de reporto, actuando la Casa de Bolsa como

reportadora, reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora,

registrando una cuenta por cobrar medida inicialmente al precio pactado, la cual representa el

derecho a recuperar el efectivo entregado.

Durante la vida del reporto, la cuenta por cobrar se valúa a su valor razonable, mediante el

reconocimiento del interés por reporto en los resultados del ejercicio conforme se devenga, de

acuerdo al método de interés efectivo, afectando dicha cuenta por cobrar.

Cuando las operaciones llevadas a cabo se consideran como orientadas a efectivo, la

transacción es motivada para obtener un financiamiento en efectivo destinando para ello activos

financieros como colateral; por su parte, la reportadora obtiene un rendimiento sobre su

inversión a cierta tasa y al no buscar algún valor en específico, recibe activos financieros como

colateral para mitigar la exposición al riesgo crediticio que enfrenta respecto a la reportada. En

este sentido, la reportada paga a la reportadora intereses por el efectivo que recibió como

financiamiento, calculados en base a la tasa de reporto pactada. Por su parte, la reportadora

consigue rendimientos sobre su inversión cuyo pago se asegura a través del colateral.

14

(7)

Cuando las operaciones llevadas a cabo se consideran como orientadas a valores, la intención

de la reportadora es acceder temporalmente a ciertos valores específicos que posee la reportada,

otorgando efectivo como colateral, el cual sirve para mitigar la exposición al riesgo que

enfrenta la reportada respecto a la reportadora. A este respecto, la reportada paga a la

reportadora los intereses pactados a la tasa de reporto por el financiamiento implícito obtenido

sobre el efectivo que recibió, donde dicha tasa de reporto es generalmente menor a la que se

hubiera pactado en un reporto “orientado a efectivo”.

No obstante la intención económica, el tratamiento contable de las operaciones de reporto

“orientadas a efectivo” u “orientadas a valores” es el mismo.

Colaterales otorgados y recibidos distintos a efectivo en operaciones de Reporto –

En relación al colateral otorgado por la reportada a la reportadora (distinto a efectivo), se

reconoce conforme:

1) La reportadora reconoce el colateral recibido en cuentas de orden, siguiendo para su

valuación los lineamientos relativos a las operaciones de custodia establecidos en el

criterio B-9 “Custodia y Administración de Bienes”. La reportada reclasifica el activo

financiero en su balance general, y se presenta como restringido, para lo cual se siguen

las normas de valuación, presentación y revelación de conformidad con el criterio de

contabilidad correspondiente.

2) La reportadora al vender el colateral, reconoce los recursos procedentes de la venta, así

como una cuenta por pagar por la obligación de restituir el colateral a la reportada

(medida inicialmente al precio pactado del colateral), que se valúa, para el caso de su

venta a valor razonable o, en caso de que sea dado en garantía en otra operación de

reporto, a su costo amortizado (cualquier diferencial entre el precio recibido y el valor de

la cuenta por pagar se reconoce en los resultados del ejercicio).

Asimismo, en el caso en que la reportadora se convierta a su vez en reportada por la

concertación de otra operación de reporto con el mismo colateral recibido en garantía de la

operación inicial, el interés por reporto pactado en la segunda operación se deberá reconocer en

los resultados del ejercicio conforme se devengue, de acuerdo al método de interés efectivo,

afectando la cuenta por pagar valuada a costo amortizado mencionada anteriormente.

Las cuentas de orden reconocidas por colaterales recibidos por la reportadora se cancelan

cuando la operación de reporto llega a su vencimiento o exista incumplimiento por parte de la

reportada.

Tratándose de operaciones en donde la reportadora venda, o bien, entregue a su vez en garantía el

colateral recibido (por ejemplo, cuando se pacta otra operación de reporto o préstamo de valores), se

lleva en cuentas de orden el control de dicho colateral vendido o dado en garantía siguiendo para su

valuación las normas relativas a las operaciones de custodia del Criterio B-9.

Las cuentas de orden reconocidas por colaterales recibidos que a su vez hayan sido vendidos o dados

en garantía por la reportadora, se cancelan cuando se adquiere el colateral vendido para restituirlo a la

reportada, o bien, la segunda operación en la que se dio en garantía el colateral llega a su vencimiento,

o exista incumplimiento de la contraparte.

h. Operaciones con instrumentos financieros derivados (con fines de negociación)- La Casa de Bolsa

está autorizada por Banco de México para poder actuar con el carácter de Intermediario en mercados

reconocidos en operaciones con instrumentos financieros derivados.

15

(7)

La Casa de Bolsa considera que la celebración de operaciones con productos derivados se realice en

bolsas de mercados reconocidos, se lleve a cabo solamente con contrapartes del sistema financiero que

estén autorizadas por Banxico y dentro de límites de exposición de riesgos establecidos para cada una

de ellas, de conformidad a las políticas generales de administración de riesgos, que se describen en la

Nota 23 o bien con clientes previamente autorizados.

Para el caso de derivados cotizados en mercados o bolsas reconocidos, se considera que han expirado

los derechos y obligaciones relativos a los mismos cuando se cierra la posición de riesgo, es decir,

cuando se efectúa en dicho mercado o bolsa un derivado de naturaleza contraria de las mismas

características.

Al cierre de diciembre de 2013, la Casa de Bolsa no llevó a cabo operaciones con instrumentos financieros

derivados.

i. Otras cuentas por cobrar y por pagar.- Representan los saldos por operaciones de cambios por

compra-venta de divisas, además de las cuentas liquidadoras activas y pasivas por las operaciones de

compra y venta de valores en la Bolsa Mexicana de Valores, S.A. de C.V., (la “Bolsa”) y se registran

el día en que se efectúan, existiendo un plazo hasta de tres días hábiles para su liquidación.

Los deudores diversos no cobrados en 60 ó 90 días dependiendo de su naturaleza, se reservan en el

estado de resultados; independientemente de su posible recuperación por parte de la Casa de Bolsa.

j. Inmuebles, mobiliario y equipo.- Se registran al costo de adquisición. Los saldos que provienen de

adquisiciones realizadas entre el 1 de enero de 1997 y hasta el 31 de diciembre de 2007 se actualizaron

aplicando factores derivados del INPC hasta esa fecha. La depreciación se calcula conforme al método

de línea recta con base en la vida útil remanente de los activos aplicando las tasas detalladas a

continuación:

Tasa

Edificios 5%

Adaptaciones y mejoras 5%

Mobiliario y equipo de oficina 10%

Equipo de cómputo 33%

Equipo de transporte 25%

k. Inversiones permanentes en acciones.- Representa la inversión en las acciones de Contraparte Central

de Valores de México, S.A. de C.V. y Cebur, S.A. de C.V. (en liquidación), las cuales se valúan bajo

el método de participación, con base en los últimos estados financieros proporcionados por la

Administración de las empresas citadas. La participación de la Casa de Bolsa en el resultado de estas

compañías se presenta por separado en el estado de resultados.

l. Otros activos.- Se encuentran representados principalmente por los importes pagados por concepto de

pagos anticipados y cuotas de aportación a ciertas asociaciones. Los activos intangibles con vida

definida se registran originalmente al valor nominal y se amortizan en línea recta en un plazo estimado

por la Administración.

Asimismo, dentro del rubro de otros activos se registran las inversiones en valores de la prima de

antigüedad de la Casa de Bolsa. Las inversiones en valores adquiridas para cubrir las obligaciones

laborales, se registran a su valor de mercado de acuerdo al valor razonable.

16

(7)

Para efectos de presentación en los estados financieros, en caso de que las inversiones en valores

adquiridas para cubrir la prima de antigüedad sean mayores al pasivo reconocido, éste excedente se

presentará en el rubro de “Otros activos”. En caso de ser menor, dicho saldo se presentará reduciendo

el rubro de “Acreedores diversos y otras cuentas por pagar”. Al 31 de diciembre de 2014 y 2013, el

saldo correspondiente a la Casa de Bolsa, se presenta en el rubro de “Acreedores diversos y otras

cuentas por pagar”.

m. Deterioro de activos de larga duración en uso - La Casa de Bolsa revisa el valor en libros de los

activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar

que el valor en libros pudiera no ser recuperable, considerando el mayor del valor presente de los

flujos netos de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El

deterioro se registra si el valor en libros excede al mayor de los valores antes mencionados. Los

indicios de deterioro que se consideran para estos efectos, son entre otros, las pérdidas de operación o

flujos de efectivo negativos en el periodo si es que están combinados con un historial o proyección de

pérdidas, depreciaciones y amortizaciones cargadas a resultados que en términos porcentuales, en

relación con los ingresos, sean substancialmente superiores a las de ejercicios anteriores, efectos de

obsolescencia, reducción de los servicios que se prestan, competencia y otros factores económicos y

legales. La pérdida por deterioro en el valor de los activos de larga duración en uso, así como la

reversión de la misma, se presentan en el estado de resultados en los renglones de costos y gastos en

los que se reconoce la depreciación o amortización asociada con dichos activos.

Al 31 de diciembre de 2014 y 2013, la Administración de la Casa de Bolsa no identificó deterioro de

activos de larga duración en uso.

n. Préstamos bancarios y de otros organismos.- Representa el pasivo propio de la operación, se registra

al valor contractual del préstamo más los intereses devengados, determinados en línea recta por los

días transcurridos al cierre del mes, los cuales se cargan a los resultados del ejercicio conformen se

devengan.

o. Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento

pasado, que probablemente resulte en la salida de recursos económicos y que pueda ser estimada

razonablemente.

p. Beneficios a los empleados- Son aquellos otorgados al personal y/o sus beneficiarios a cambio de los

servicios, prestados por el empleado que incluyen toda clase de remuneraciones que se devengan,

como sigue:

i. Beneficios directos a los empleados - Se valúan en proporción a los servicios prestados,

considerando los sueldos actuales y se reconoce el pasivo conforme se devengan. Incluye

principalmente PTU por pagar, ausencias compensadas, como vacaciones y prima vacacional, e

incentivos (bonos).

ii. Beneficios a los empleados por terminación, al retiro y otras - El pasivo por primas de

antigüedad e indemnizaciones por terminación de la relación laboral se registra conforme se

devenga, el cual se calcula por actuarios independientes con base en el método de crédito

unitario proyectado utilizando tasas de interés nominales. Por lo tanto, se está reconociendo el

pasivo que a valor presente, se estima cubrirá la obligación por estos beneficios a la fecha

estimada de retiro del conjunto de empleados que labora en la Casa de Bolsa.

Asimismo la Casa de Bolsa tiene celebrados fideicomisos donde se encuentran los activos

constituidos para hacer frente a dichas obligaciones y están invertidos en sociedades de

inversión, cuyo portafolio está constituido principalmente por valores de deuda emitidos por el

Gobierno Federal.

17

(7)

iii. Participación de los trabajadores en las utilidades (PTU) - La PTU se registra en los

resultados del año en que se causa y se presenta en el rubro de gastos de administración. La

PTU diferida se determina por las diferencias temporales que resultan de la comparación de los

valores contables y fiscales de los activos y pasivos y se reconoce sólo cuando sea probable la

liquidación de un pasivo o generación de un beneficio, y no exista algún indicio de que vaya a

cambiar esa situación, de tal manera que dicho pasivo o beneficio no se realice.

La Participación de los Trabajadores en las Utilidades (PTU) corriente y diferida se presenta en el

rubro de “Gastos de administración y promoción”.

q. Impuestos a la utilidad.- El impuesto sobre la renta (ISR) y el impuesto empresarial a tasa única

(IETU) se registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se

determina si, con base en proyecciones financieras, la Entidad causará ISR o IETU y reconoce el

impuesto diferido que corresponda al impuesto que esencialmente pagará. El diferido se reconoce

aplicando la tasa correspondiente a las diferencias temporales que resultan de la comparación de los

valores contables y fiscales de los activos y pasivos, y en su caso, se incluyen los beneficios de las

pérdidas fiscales por amortizar y de algunos créditos fiscales. El impuesto diferido activo se registra

sólo cuando existe alta probabilidad de que pueda recuperarse. Todas las partidas antes indicadas se

presentan netas en el balance general bajo el rubro de “Impuestos y PTU diferidos neto”.

r. Transacciones en moneda extranjera.- Las transacciones en moneda extranjera se registran al tipo de

cambio vigente en la fecha de su celebración. Los activos y pasivos monetarios en divisa extranjeras,

se valúan en moneda nacional al tipo de cambio vigente al cierre del período, determinados por

Banxico y publicados a través del proveedor de precios.

Los ingresos y egresos derivados de operaciones en moneda extranjera, se convierten al tipo de cambio

vigente en la fecha de operación.

Las fluctuaciones cambiarias se registran en los resultados del período en que ocurren.

s. Reconocimiento de ingresos por servicios y resultado de compra-venta de valores - Las comisiones y

tarifas generadas por las operaciones con valores de clientes son registradas cuando son pactadas,

independientemente de cuando se liquiden.

Los resultados por compra-venta de valores son registrados cuando se realizan las operaciones.

t. Ingresos y gastos - Se registran conforme se generan o devengan de acuerdo con los contratos

celebrados con los clientes.

Resultado por compra-venta de divisas corresponde a la utilidad o pérdida generada por la compra-

venta de divisas, piezas metálicas acuñadas y metales preciosos amonedados.

u. Estado de flujos de efectivo - El estado de flujo de efectivo presenta la capacidad de la Casa de Bolsa

para generar el efectivo y los equivalentes, así como la forma en que la Casa de Bolsa utiliza dichos

flujos de efectivo para cubrir sus necesidades.

El flujo de efectivo en conjunto con el resto de los estados financieros proporciona información que

permite:

– Evaluar los cambios en los activos y pasivos de la Casa de Bolsa y en su estructura financiera.

– Evaluar tanto los montos como las fechas de cobro y pagos, con el fin de adaptarse a las

circunstancias y a las oportunidades de generación y/o aplicación de efectivo y los equivalentes

de efectivo.

18

(7)

La preparación del Estado de Flujos de Efectivo se lleva a cabo sobre el método indirecto, partiendo

del resultado neto del período con base a lo establecido en el criterio D-4, Estados de flujos de efectivo,

de la Comisión.

v. Cuentas de orden (ver nota 11)-

– Bancos de clientes y valores recibidos en custodia y administración.- El efectivo y los valores

propiedad de clientes de la Casa de Bolsa que se tiene en custodia, garantía y administración, se

registran en cuentas de orden.

a. El efectivo se deposita en instituciones bancarias en cuentas distintas a las propias de la

Casa de Bolsa.

b. Los (“valores”) en custodia y administración están depositados en la S.D. Indeval, S.A. de

C.V. (la S.D. Indeval) en cuentas distintas a las propias de la Casa de Bolsa y se valúan al

cierre de cada mes tomando como referencia el valor razonable proporcionado por el

proveedor de precios.

c. Las operaciones en reporto que se presentan dentro de operaciones por cuenta de clientes, es

un dato informativo, el cual indica el volumen de operaciones en reporto que se opera por

cuenta de terceros, registrados de conformidad con lo señalado en el criterio B-3

“Reportos”.

– Colaterales recibidos.- Su saldo representa el total de colaterales recibidos en operaciones de

reporto actuando la Casa de Bolsa como reportadora.

– Colaterales recibidos y vendidos o entregados en garantía.- El saldo representa el total de colaterales recibidos en operaciones de reporto actuando la Casa de Bolsa como reportadora, que a su vez hayan sido vendidos por la Casa de Bolsa actuando como reportada.

– Fideicomisos Administrados (no auditado).- Se registra el valor de los bienes recibidos en

fideicomiso, llevándose en registros independientes los datos relacionados con la administración de cada uno.

4. Disponibilidades

2 0 1 4

Moneda Nacional Moneda Extranjera Total

Caja $ 2 $ 4 $ 6 Bancos 1 7 8

Disponibilidades restringidas 438 150 588 Remesas en camino 2 - 2

$ 443 $ 161 $ 604

2 0 1 3

Moneda Nacional Moneda Extranjera Total

Caja $ 1 $ 3 $ 4 Bancos 1 88 89

Disponibilidades restringidas 2,730 2,594 5,324 Remesas en camino - 48 48

$ 2,732 $ 2,733 $ 5,465

Al 31 de diciembre de 2014 y 2013, la Casa de Bolsa realizó operaciones de compra-venta de divisas con fines de negociación con sus clientes, incluyendo operaciones a un plazo de liquidación máximo de 48 horas, dichas operaciones fueron valuadas al tipo de cambio vigente al 31 de diciembre, respectivamente.

19

(7)

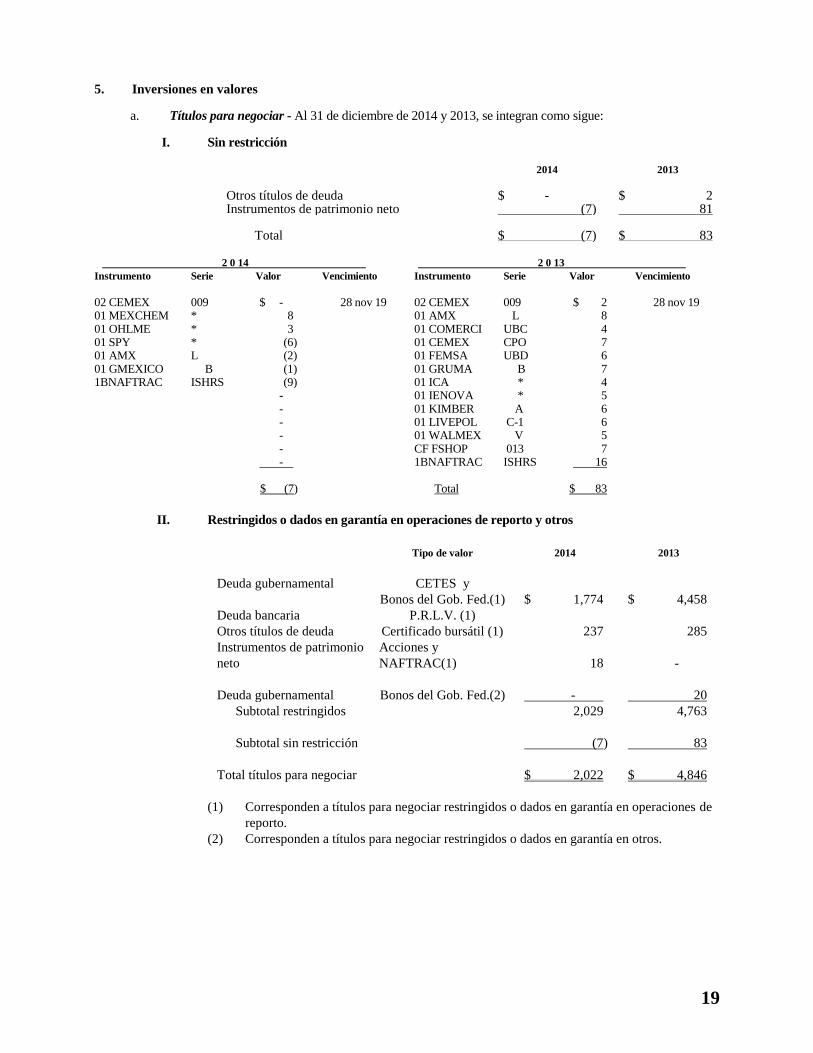

5. Inversiones en valores a. Títulos para negociar - Al 31 de diciembre de 2014 y 2013, se integran como sigue:

I. Sin restricción

2014 2013

Otros títulos de deuda $ - $ 2 Instrumentos de patrimonio neto (7) 81

Total $ (7) $ 83

2 0 14 2 0 13

Instrumento Serie Valor Vencimiento Instrumento Serie Valor Vencimiento

02 CEMEX 009 $ - 28 nov 19 02 CEMEX 009 $ 2 28 nov 19 01 MEXCHEM * 8 01 AMX L 8 01 OHLME * 3 01 COMERCI UBC 4 01 SPY * (6) 01 CEMEX CPO 7 01 AMX L (2) 01 FEMSA UBD 6 01 GMEXICO B (1) 01 GRUMA B 7 1BNAFTRAC ISHRS (9) 01 ICA * 4 - 01 IENOVA * 5 - 01 KIMBER A 6 - 01 LIVEPOL C-1 6 - 01 WALMEX V 5 - CF FSHOP 013 7 - 1BNAFTRAC ISHRS 16

$ (7) Total $ 83

II. Restringidos o dados en garantía en operaciones de reporto y otros

Tipo de valor 2014 2013

Deuda gubernamental CETES y

Bonos del Gob. Fed.(1) $ 1,774 $ 4,458

Deuda bancaria P.R.L.V. (1)

Otros títulos de deuda Certificado bursátil (1) 237 285

Instrumentos de patrimonio

neto

Acciones y

NAFTRAC(1) 18 -

Deuda gubernamental Bonos del Gob. Fed.(2) - 20

Subtotal restringidos 2,029 4,763

Subtotal sin restricción (7) 83

Total títulos para negociar $ 2,022 $ 4,846

(1) Corresponden a títulos para negociar restringidos o dados en garantía en operaciones de

reporto.

(2) Corresponden a títulos para negociar restringidos o dados en garantía en otros.

20

(7)

b. Títulos disponibles para la venta restringidos - Al 31 de diciembre de 2014 y 2013, se integran como

sigue:

2014 2013

Deuda gubernamental Bonos de protección al ahorro t.r. 91 $ 3,109 $ 405

Otros títulos de deuda Certificado bursátil Casita 11 (1) - 2

Instrumentos patrimonio neto 103 49

Total títulos Disponibles para

la venta restringidos $ 3,212 $ 456

(1) Al 31 de diciembre la Casa de Bolsa ha presentado deterioro en el valor de los Certificados

Privados Casita 11 por un importe de $2, para lo cual la Administración considera un deterioro

del 100% de dicho títulos, registrándose una provisión por el total de la inversión dentro del

rubro de “Acreedores Diversos”.

Los certificados fueron adquiridos por la Casa de Bolsa el 14 de diciembre de 2012, cuya

operación ascendió a 395,999 títulos a un precio de $4.498994. Con fecha 3 de enero de 2013 la

Bolsa Mexicana de Valores (la Bolsa) publica que a la Sociedad tenedora de dichos certificados

le fue notificada la sentencia interlocutoria mediante la cual se declara en concurso mercantil en

etapa de quiebra, en términos de la Ley de concursos Mercantiles, de fecha 31 de diciembre de

2013 y dictada en los autos de juicio de concurso mercantil 685/2013-1, seguido ante el

Juzgado Octavo de Distrito en materia Civil en el Distrito Federal.

Reclasificación de Inversiones para Negociar a Conservados a Vencimiento

Con fecha 23 de octubre de 2008, la Comisión autorizó a las Casas de Bolsa llevar a cabo la reclasificación

de la intención de títulos para negociar a títulos conservados a vencimiento.

La Casa de Bolsa aplicó lo dispuesto en el citado oficio con efectos al 1 de octubre como se detalla a

continuación:

La emisora reclasificada de "títulos para negociar" a "títulos a vencimiento" son Certificados Bursátiles

ICVCB 06U emitidos por el Instituto de Control Vehicular del Estado de Nuevo León.

Tipo de títulos

Certificado Bursátil

Público

Certificado Bursátil

Público

Número de títulos reclasificados 102,413 11,359

Emisor

Instituto de control vehicular

del Estado de Nuevo León

Instituto de control vehicular

del Estado de Nuevo León

Serie 06U 06U

Plazo 9,983 días 9,963 días

Clave de cotización o de emisión,

según corresponda ICVCB 06U ICVCB 06U

Tasa de interés o de rendimiento

de la emisión 6.18% 6.18%

Moneda Udis Udis

Valor razonable a la fecha de

transferencia (unitario) 109.6303691 103.2410844

21

(7)

Al 31 de octubre 2008

Títulos para Negociar Títulos a vencimiento

Títulos 113,772 113,772

Costo $ 49 $ 51

Valuación 48 -

Saldo Plus(minus) al 31 de octubre (0.7) -

Cancelación plusvalía al 30 de septiembre (2.0) -

Interés devengado del título a vencimiento - 0.2

Efecto en resultados en octubre $ (2.7) $ 0.2

La Casa de Bolsa se acogió a la autorización especial del oficio citado para eliminar la minusvalía del Certificado

Bursátil ICVCB 06U por un importe de $2.7 y el reconocimiento de Intereses a favor por $0.2, al cierre del

ejercicio 2008 dicho instrumento no representa minusvalía alguna considerando que se hubiera valuado como una

inversión en títulos para negociar.

La Administración evalúa continuamente los eventos económicos que puedan afectar la valuación de estos títulos,

sin que a la fecha haya identificado evidencias objetivas de que el título se haya deteriorado, en los términos

estipulados en el criterio B-2 de las disposiciones emitidas por la Comisión.

En agosto 2012, la Casa de Bolsa vende la posición de Certificados Bursátiles que tenía clasificada como Títulos

Conservados a Vencimiento de la emisora: 91 ICVCB por 113,772 títulos.

De acuerdo a las Disposiciones de carácter general aplicables a Casas de Bolsa, no podrá clasificar títulos como

conservados a vencimiento, si durante el ejercicio en curso o durante los dos ejercicios anteriores, la Casa de

Bolsa vendió títulos clasificados en la categoría de conservados a vencimiento o bien reclasificó títulos desde la

categoría de conservados a vencimiento hacia la de disponibles para la venta, independientemente de que los

títulos por clasificar, los previamente vendidos o los reclasificados tengan características similares o no.

Por tal motivo, la Casa de Bolsa no podrá registrar ningún tipo de títulos, en la categoría de títulos a vencimiento

hasta agosto de 2014, independiente de la intención con la que éstos se adquieran.

6. Operaciones de reporto

a. Actuando la Casa de Bolsa como reportada:

Tipo valor 2014 2013

Ventas en reporto: Certificados de la Tesorería de la Federación gravables $ - $ 10 Bonos Protección al Ahorro ref 28d 67 1,076 Bonos Protección al Ahorro semestrales 953 416 Bonos Protección al Ahorro trimestrales 693 127 Bonos a 20 años - 27 Certificado Bursátil Público - 39 Certificado Bursátil Privado 56 - Certificado Bursátil Bancario 140 (152) Certificado Bursátil Instituto Gob. Federal 40 397 Bonos de Desarrollo 3,160 3,206

Total $ 5,109 $ 5,146

22

(7)

b. Al 31 de diciembre de 2014 y 2013, la Casa de Bolsa reconoció en el estado de resultados en los rubros de ingresos por intereses así como intereses pagados lo siguiente:

Concepto 2014 2013

Intereses cobrados $ 379 $ 384 Intereses pagados (372) (379)

Total $ 7 $ 5

El plazo promedio de contratación de los reportos es de 6 y 11 días para 2014 y 2013 respectivamente. Al 31 de diciembre, los colaterales recibidos y entregados se integran como sigue:

2014

Tipo

valor Instrumento Títulos Colateral recibido Colateral entregado

BI Certificado de la Tesorería De la Federación 11,821,355 $ 116 $ 116

91 Certificado Bursátil Privado 1,139,448 114 114

94 Certificado Bursátil Bancario 5,365,558 539 539

95 Certificado Bursátil Inst. de Gobierno Federal 10,488,402 1,052 1,052

Total 28,824,763 $ 1,821 $ 1,821

2013

Tipo

valor Instrumento Títulos Colateral recibido Colateral entregado

2U Certificado Bursátil

Principal en UDIS 159,214 $ 100 $ 100 91 Certificado Bursátil Privado 2,358,816 237 237

94 Certificado Bursátil Bancario 6,058,620 608 608

95 Certificado Bursátil Inst. de Gobierno Federal 7,388,587 742 742

Total 15,965,237 $ 1,687 $ 1,687

7. Otras cuentas por cobrar, neto Al 31 de diciembre, las otras cuentas por cobrar se integran como sigue:

2014 2013

Deudores por liquidación de operaciones $ 45 $ 1 Otros deudores 4 3

Total $ 49 $ 4

23

(7)

8. Inmuebles, mobiliario y equipo, neto

Al 31 de diciembre, el saldo se integra como sigue: 2014 2013

Edificios $ 38 $ 38 Terrenos 11 11 Equipo de cómputo 12 10 Mobiliario y equipo de oficina 10 6 Equipo de transporte 1 1 Adaptaciones y mejoras 23 8 Menos – Depreciación acumulada (36) (34) $ 59 $ 40

El importe cargado a resultados en 2014 y 2013, por concepto de depreciación y amortización fue de $6 y $5, respectivamente.

9. Inversiones permanentes

Al 31 de diciembre, se integran como sigue:

Institución % de Participación 2014 2013

Cebur S.A. de C.V. (1) 2,96% $ - $ - Contraparte Central de Valores - - Otros no pertenecientes al sector 1 1 $ 1 $ 1

(1) Cifras registradas con estados financieros no dictaminados al 31 de diciembre de 2014.

10. Cargos diferidos, pagos anticipados e intangibles

Al 31 de diciembre, este rubro se integra como sigue:

2014 2013

Pagos anticipados $ 33 $ 39 Cuotas de aportación CCV y Fideicomiso fondo de reserva Banamex 41 40 Licencias 2 1 Seguros pagados por anticipado 2 2 Fondo de pensiones y prima de antigüedad 17 13 $ 95 $ 95

24

(7)

11. Cuentas de orden

Al 31 de diciembre, las principales cuentas de orden de operaciones por cuenta de terceros se integran como

sigue:

a. Valores de clientes recibidos en custodia

2014 2013

Capitales:

Renta variable $ 44,547 $ 53,216

Sociedades de inversión 3,572 1,860

Subtotal 48,119 55,076

Deuda:

Deuda gubernamental 3,150 2,995

Deuda bancaria 135 -

Otros títulos de deuda 2,798 2,939

Subtotal 6,083 5,934

Total $ 54,202 $ 61,010

b. Operaciones de reporto de clientes - Al 31 de diciembre de 2014 y 2013, las operaciones de reporto

por cuenta de clientes se integra de la siguiente forma:

2014

Valor

Títulos razonable

Reportos deudores:

Certificado Bursátil Privado 1,703,648 171

Certificado Bursátil Bancario 6,768,656 678

Certificado Bursátil Inst Gob. Federal 10,888,902 1,090

Certificados de la Tesorería Gravados 11,831,355 116

Bonos Prot. Ahorro ref 28D 667,940 67

Bonos Prot. Ahorro ref 91D 6,918,959 693

Bonos Prot. Ahorro Semestral 9,393,543 953

Bonos de Desarrollo 31,675,486 3,159

Subtotal reportos deudores 79,848,489 6,927

Total operaciones de reporto de clientes 79,848,489 $ 6,927

2013

Valor

Títulos Razonable

Reportos acreedores:

Certificado Bursátil Privado 2,358,816 $ 236

Certificado Bursátil Bancario 6,058,620 606

Certificado Bursátil Inst. Gobierno Federal 7,388,587 740

Certificado Bursátil Princ. y cupón vigente en UDIS 159,214 101

Subtotal reportos acreedores 15,965,237 1,683

25

(7)

2013

Valor

Títulos Razonable

Reportos deudores:

Certificado Bursátil Privado 387,783 39

Certificado Bursátil Bancario 1,592,498 159

Certificado Bursátil Inst Gob. Federal 819,542 86

Certificados de la Tesorería Gravados 1,000,000 10

Bonos Prot. Ahorro ref 28D 10,765,835 1,076

Bonos Prot. Ahorro ref 91D 1,271,420 127

Bonos Prot. Ahorro Semestral 4,109,543 416

Bonos de Desarrollo 32,080,909 3,206

Bonos a 20 Años 213,628 27

Subtotal reportos deudores 52,241,158 5,146

Total operaciones de reporto de clientes 68,206,395 $ 6,829

c. Colaterales recibidos en garantía por cuenta de clientes -

Al 31 de diciembre de 2014 y 2013, los valores y documentos recibidos en garantía se integran de la

siguiente forma:

2 0 1 4

Concepto Títulos Valor razonable

Certificados de la tesorería de la Federación 11,831,355 116

Certificado bursátil privado 1,703,648 171

Certificado bursátil bancario 1,180,373 118

Certificado bursátil instituciones gobierno federal 403,933 40

Bonos protección al ahorro con tasa ref. 28 667,940 67

Bonos protección al ahorro Semestral 4,894,928 503

Bonos de desarrollo 13,524,146 1,348

Bonos protección al ahorro con tasa ref. 91 1,330,077 133

35,536,400 $ 2,496

2 0 1 3

Concepto Títulos Valor razonable

Certificados de la tesorería de la Federación 1,000,000 $ 10

Certificado bursátil princ y cupón vig en UDIS 159,214 100

Certificado bursátil privado 2,746,599 276

Certificado bursátil bancario 4,620,522 463

Certificado bursátil instituciones gobierno federal 819,542 86

Bonos protección al ahorro con tasa ref. 28 9,261,612 926

Bonos protección al ahorro con tasa ref. 91 1,271,420 127

Bonos protección al ahorro Semestral 218,095 22

Bonos a 20 años 213,628 27

Bonos de desarrollo 12,074,618 1,207

32,385,250 $ 3,244

26

(7)

12. Préstamos bancarios

Al 31 de diciembre de 2014 y 2013, los préstamos bancarios se integran como sigue:

2014 2013

Corto plazo $ 109 $ 72 Largo plazo 13 16 $ 122 $ 88

Crédito simple obtenido el 14 de septiembre de 2006 con Banco Inbursa, S.A., Institución de Banca Múltiple. Grupo Financiero Inbursa a una tasa de TIIE a 28 días más 2.5 puntos, pagadero en 10 años con amortizaciones mensuales más intereses devengados, garantizado con bienes inmuebles ubicados en las Ciudades de México y Monterrey. Crédito simple por 106 millones con Banco Ve por Más, S.A., Institución de Banca Múltiple Grupo Financiero Ve por Más a una tasa de TIIE a 28 días más 2 puntos.

13. Otras cuentas por pagar Al 31 de diciembre de 2014 y 2013, las otras cuentas por pagar se integran como sigue:

2014 2013

Acreedores por liquidación de operaciones $ 480 $ 5,364 Acreedores diversos y otras cuentas por pagar 71 82 Impuesto a la utilidad por pagar 19 25 PTU por pagar 7 8

$ 577 $ 5,479

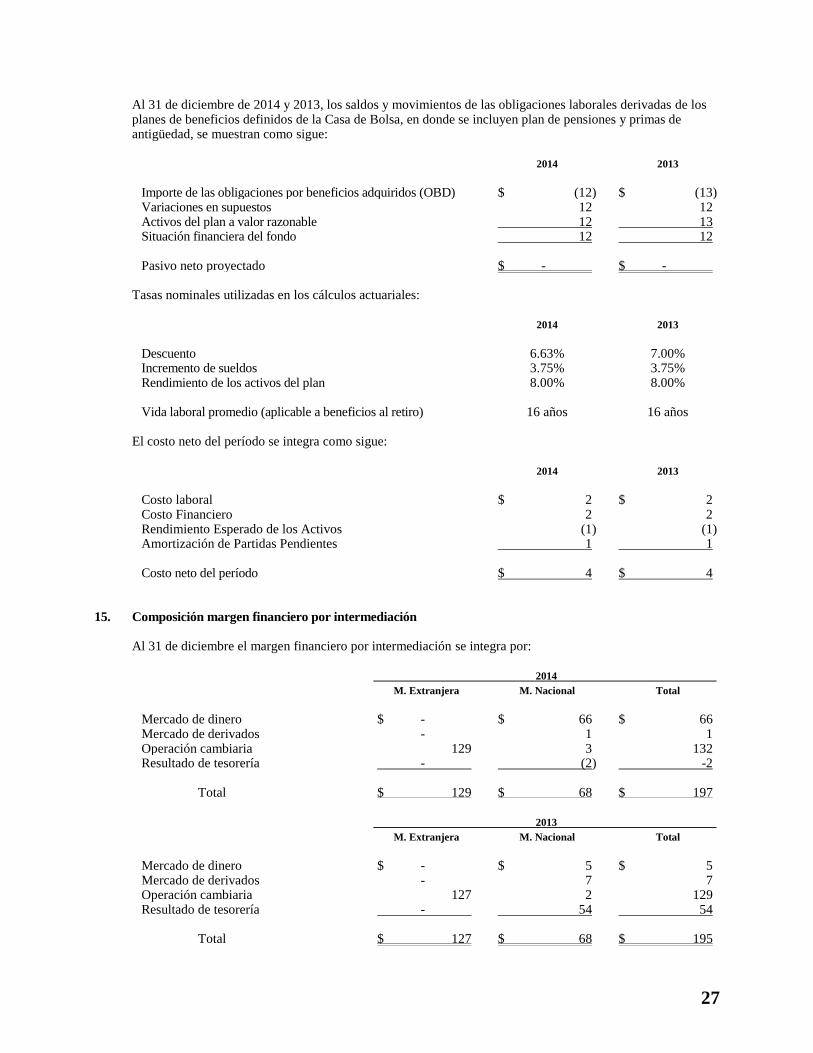

14. Beneficios a empleados De acuerdo con la Ley Federal del Trabajo, la Casa de Bolsa tiene obligaciones por concepto de indemnizaciones y primas de antigüedad pagaderas a empleados que dejen de prestar sus servicios bajo ciertas circunstancias, asimismo, existen otras obligaciones que se derivan del contrato colectivo del trabajo. La Casa de Bolsa registra anualmente el costo neto del período para crear un fondo que cubra el pasivo neto proyectado por prima de antigüedad e indemnizaciones, a medida que se devenga de acuerdo con cálculos actuariales efectuados por actuarios independientes. Estos cálculos están basados en el método de crédito unitario proyectado con base en parámetros establecidos por la Comisión. Por lo tanto, se está provisionando el pasivo que a valor presente cubrirá la obligación por beneficios definidos, a la fecha estimada de retiro del conjunto de empleados que laboran en la Casa de Bolsa. Así mismo la Casa de Bolsa tiene un plan de pensiones de beneficios definidos que cubre sustancialmente a todo su personal. Los beneficios se basan en los años de servicio y en el monto de la compensación de los empleados durante los últimos cuatro años. De acuerdo con lo establecido en la NIF D-3 “Beneficios a los empleados”, el plan se calcula por actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés nominales. Al 31 de diciembre de 2014 y 2013, el pasivo neto proyectado correspondiente al plan de pensiones y primas de antigüedad, asciende a $15.4 y $12.2, respectivamente. Las inversiones en valores adquiridas para cubrir el plan de la prima de antigüedad se registran a su valor de mercado de acuerdo al valor razonable, las cuales ascendían al 31 de diciembre de 2014 y 2013 a $1.4 y $1.2, respectivamente. El costo neto del período por las obligaciones derivadas del plan de pensiones y primas de antigüedad, ascendió en 2014 y 2013 a $4 y $4, respectivamente.

27

(7)

Al 31 de diciembre de 2014 y 2013, los saldos y movimientos de las obligaciones laborales derivadas de los planes de beneficios definidos de la Casa de Bolsa, en donde se incluyen plan de pensiones y primas de antigüedad, se muestran como sigue:

2014 2013

Importe de las obligaciones por beneficios adquiridos (OBD) $ (12) $ (13) Variaciones en supuestos 12 12 Activos del plan a valor razonable 12 13 Situación financiera del fondo 12 12 Pasivo neto proyectado $ - $ -

Tasas nominales utilizadas en los cálculos actuariales:

2014 2013

Descuento 6.63% 7.00% Incremento de sueldos 3.75% 3.75% Rendimiento de los activos del plan 8.00% 8.00% Vida laboral promedio (aplicable a beneficios al retiro) 16 años 16 años

El costo neto del período se integra como sigue:

2014 2013

Costo laboral $ 2 $ 2 Costo Financiero 2 2 Rendimiento Esperado de los Activos (1) (1) Amortización de Partidas Pendientes 1 1

Costo neto del período $ 4 $ 4

15. Composición margen financiero por intermediación Al 31 de diciembre el margen financiero por intermediación se integra por:

2014

M. Extranjera M. Nacional Total

Mercado de dinero $ - $ 66 $ 66 Mercado de derivados - 1 1 Operación cambiaria 129 3 132 Resultado de tesorería - (2) -2

Total $ 129 $ 68 $ 197

2013

M. Extranjera M. Nacional Total

Mercado de dinero $ - $ 5 $ 5 Mercado de derivados - 7 7 Operación cambiaria 127 2 129 Resultado de tesorería - 54 54

Total $ 127 $ 68 $ 195

28

(7)

16. Posición en moneda extranjera

Al 31 de diciembre, la Casa de Bolsa tenía activos y pasivos denominados en dólares de los Estados Unidos de América como sigue:

Miles de dólares Equivalente en M.N.

2014 2013 2014 2013

Activo 41 417 $ 604 $ 5,456 Pasivo 31 407 456 5,325

Posición larga en moneda extranjera 10 10 148 131 Al 31 de diciembre de 2014 y 2013, el tipo de cambio emitido por Banxico en relación con el dólar estadounidense es de $14.7414 y $13.0843 por dólar, respectivamente.

17. Comisiones y tarifas

2014 2013

Comisiones y tarifas cobradas: Por compraventa de valores $ 69 $ 65 Por administración y custodia 3 3 Por actividades fiduciarias 1 - Por intermediación financiera 3 5 Por ofertas públicas 10 17 Ingresos con sociedades de inversión 27 15

Total 113 105 Comisiones y tarifas pagadas (21) (38) Ingresos por Asesoría - 53

Comisiones y tarifas netas $ 92 $ 120

2014 2013

Ingresos

Utilidad por compraventa $ 380 $ 459 Pérdida en compraventa (183) (246) Ingresos por intereses 381 388 Gastos por intereses (378) (389) Por valuación a valor razonable (3) (17)

Margen financiero intermediación 197 195

Otros ingresos de la operación 52 3

Total ingresos por servicios $ 249 $ 318

Las comisiones cobradas y pagadas por intermediación se encuentran denominadas en su totalidad en moneda nacional.

2014 2013

Gastos

De personal $ 223 $ 208 Administrativos 50 70 PTU 6 8 Depreciación 5 5

Gastos de administración y promoción $ 284 $ 291

29

(7)

18. Operaciones con partes relacionadas La Casa de Bolsa lleva a cabo transacciones con sus partes relacionadas, tales como la prestación de servicios de administración así como recibe servicios administrativos y operativos los cuales resultan en ingresos en una entidad y egresos en otra. Las operaciones con partes relacionadas efectuadas en el curso normal de sus operaciones, fueron como sigue:

Egresos: 2014 2013 Por servicios administrativos y operativos Banco Ve por Más, S.A. $ 8 $ 8 Intereses pagados en cuentas bancarias - - Banco Ve por Más, S.A. 3 4

Total $ 11 $ 12

19. Impuestos a la utilidad

De conformidad con las reformas fiscales comentadas en la Nota 1, a continuación se señalan las principales modificaciones que afectan a la Casa de Bolsa: Principales reformas a la Ley del Impuesto Sobre la Renta, Ley del Impuesto Empresarial a Tasa Única, Ley de Depósitos en Efectivo y Ley del Impuesto al Valor Agregado. a) Impuesto sobre la Renta