banco ahorro famsa, s.a. · 2014-01-22 · capital neto $ 300 los cálculos del capital neto y...

TRANSCRIPT

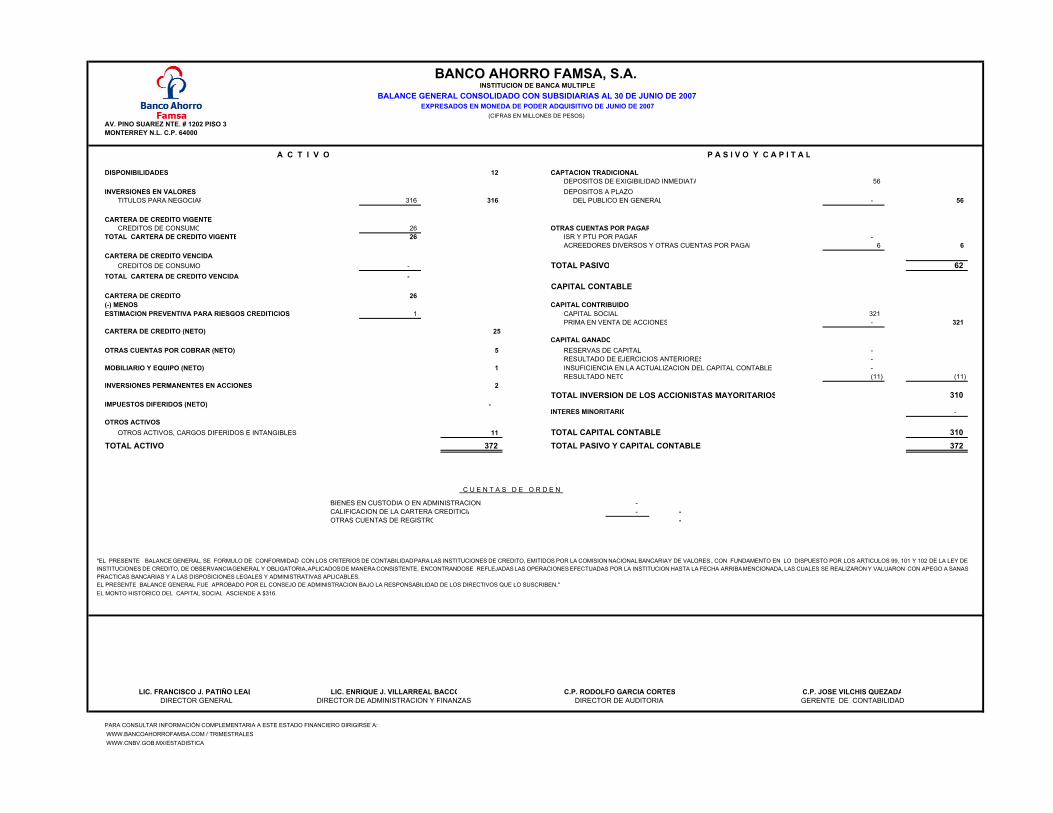

BANCO AHORRO FAMSA, S.A.INSTITUCION DE BANCA MULTIPLE

BALANCE GENERAL CONSOLIDADO CON SUBSIDIARIAS AL 30 DE JUNIO DE 2007EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE JUNIO DE 2007

(CIFRAS EN MILLONES DE PESOS)AV. PINO SUAREZ NTE. # 1202 PISO 3MONTERREY N.L. C.P. 64000

P A S I V O Y C A P I T A L

DISPONIBILIDADES 12 CAPTACION TRADICIONALDEPOSITOS DE EXIGIBILIDAD INMEDIATA 56

INVERSIONES EN VALORES DEPOSITOS A PLAZOTITULOS PARA NEGOCIAR 316 316 DEL PUBLICO EN GENERAL - 56

CARTERA DE CREDITO VIGENTECREDITOS DE CONSUMO 26 OTRAS CUENTAS POR PAGAR

TOTAL CARTERA DE CREDITO VIGENTE 26 ISR Y PTU POR PAGAR - ACREEDORES DIVERSOS Y OTRAS CUENTAS POR PAGAR 6 6

CARTERA DE CREDITO VENCIDACREDITOS DE CONSUMO - TOTAL PASIVO 62

TOTAL CARTERA DE CREDITO VENCIDA - CAPITAL CONTABLE

CARTERA DE CREDITO 26 (-) MENOS CAPITAL CONTRIBUIDOESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS 1 CAPITAL SOCIAL 321

PRIMA EN VENTA DE ACCIONES - 321 CARTERA DE CREDITO (NETO) 25

CAPITAL GANADOOTRAS CUENTAS POR COBRAR (NETO) 5 RESERVAS DE CAPITAL -

RESULTADO DE EJERCICIOS ANTERIORES - MOBILIARIO Y EQUIPO (NETO) 1 INSUFICIENCIA EN LA ACTUALIZACION DEL CAPITAL CONTABLE -

RESULTADO NETO (11) (11)INVERSIONES PERMANENTES EN ACCIONES 2

TOTAL INVERSION DE LOS ACCIONISTAS MAYORITARIOS 310 IMPUESTOS DIFERIDOS (NETO) -

INTERES MINORITARIO - OTROS ACTIVOS

OTROS ACTIVOS, CARGOS DIFERIDOS E INTANGIBLES 11 TOTAL CAPITAL CONTABLE 310 TOTAL ACTIVO 372 TOTAL PASIVO Y CAPITAL CONTABLE 372

BIENES EN CUSTODIA O EN ADMINISTRACION - CALIFICACION DE LA CARTERA CREDITICIA - - OTRAS CUENTAS DE REGISTRO -

PARA CONSULTAR INFORMACIÓN COMPLEMENTARIA A ESTE ESTADO FINANCIERO DIRIGIRSE A: WWW.BANCOAHORROFAMSA.COM / TRIMESTRALES WWW.CNBV.GOB.MX/ESTADISTICA

A C T I V O

C U E N T A S D E O R D E N

C.P. JOSE VILCHIS QUEZADAGERENTE DE CONTABILIDAD

LIC. FRANCISCO J. PATIÑO LEAL DIRECTOR GENERAL

LIC. ENRIQUE J. VILLARREAL BACCODIRECTOR DE ADMINISTRACION Y FINANZAS

C.P. RODOLFO GARCIA CORTESDIRECTOR DE AUDITORIA

"EL PRESENTE BALANCE GENERAL, SE FORMULO DE CONFORMIDAD CON LOS CRITERIOS DE CONTABILIDADPARA LAS INSTITUCIONES DE CREDITO, EMITIDOS POR LA COMISION NACIONALBANCARIAY DE VALORES , CON FUNDAMENTO EN LO DISPUESTO POR LOS ARTICULOS 99, 101 Y 102 DE LA LEY DEINSTITUCIONES DE CREDITO, DE OBSERVANCIAGENERAL Y OBLIGATORIA,APLICADOSDE MANERA CONSISTENTE, ENCONTRANDOSE REFLEJADAS LAS OPERACIONES EFECTUADAS POR LA INSTITUCION HASTA LA FECHA ARRIBAMENCIONADA, LAS CUALES SE REALIZARON Y VALUARON CON APEGO A SANASPRACTICAS BANCARIAS Y A LAS DISPOSICIONES LEGALES Y ADMINISTRATIVAS APLICABLES.EL PRESENTE BALANCE GENERAL FUE APROBADO POR EL CONSEJO DE ADMINISTRACION BAJO LA RESPONSABILIDAD DE LOS DIRECTIVOS QUE LO SUSCRIBEN."EL MONTO HISTORICO DEL CAPITAL SOCIAL ASCIENDE A $316.

AV. PINO SUAREZ NTE. # 1202 PISO 3MONTERREY N.L. C.P. 64000

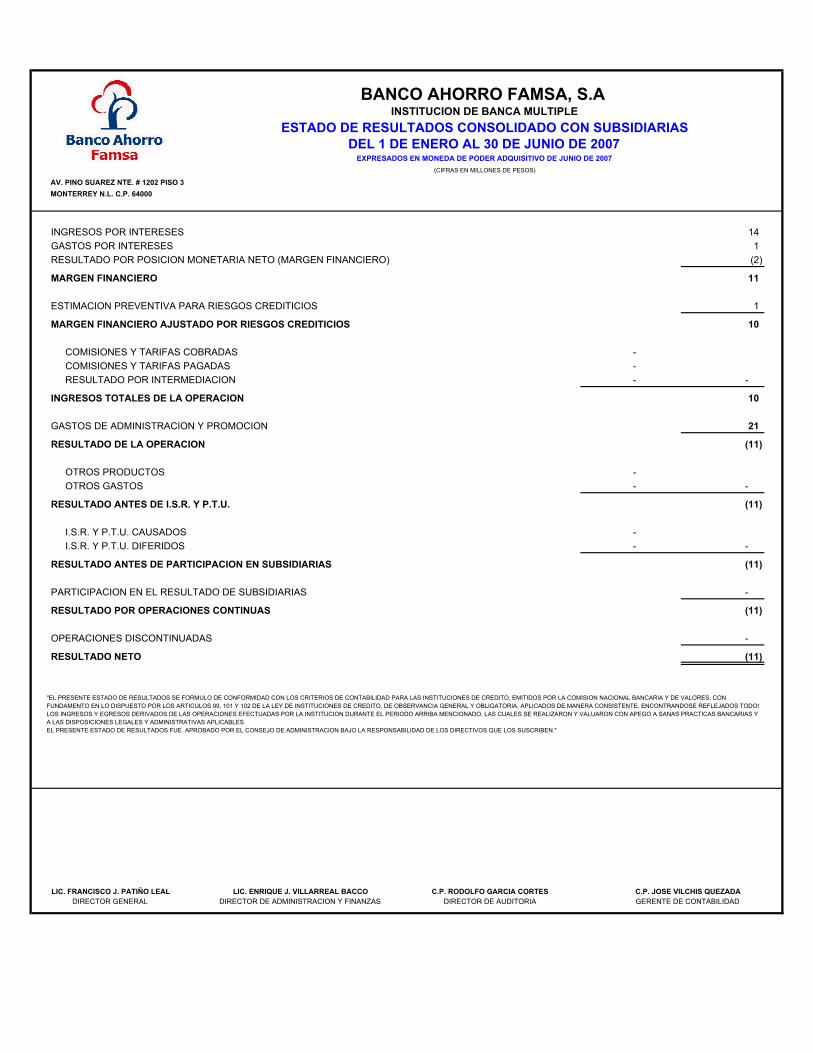

INGRESOS POR INTERESES 14 GASTOS POR INTERESES 1 RESULTADO POR POSICION MONETARIA NETO (MARGEN FINANCIERO) (2)

MARGEN FINANCIERO 11

ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS 1

MARGEN FINANCIERO AJUSTADO POR RIESGOS CREDITICIOS 10

COMISIONES Y TARIFAS COBRADAS - COMISIONES Y TARIFAS PAGADAS - RESULTADO POR INTERMEDIACION - -

INGRESOS TOTALES DE LA OPERACION 10

GASTOS DE ADMINISTRACION Y PROMOCION 21

RESULTADO DE LA OPERACION (11)

OTROS PRODUCTOS - OTROS GASTOS - -

RESULTADO ANTES DE I.S.R. Y P.T.U. (11)

I.S.R. Y P.T.U. CAUSADOS - I.S.R. Y P.T.U. DIFERIDOS - -

RESULTADO ANTES DE PARTICIPACION EN SUBSIDIARIAS (11)

PARTICIPACION EN EL RESULTADO DE SUBSIDIARIAS -

RESULTADO POR OPERACIONES CONTINUAS (11)

OPERACIONES DISCONTINUADAS -

RESULTADO NETO (11)

(CIFRAS EN MILLONES DE PESOS)

BANCO AHORRO FAMSA, S.A.INSTITUCION DE BANCA MULTIPLE

ESTADO DE RESULTADOS CONSOLIDADO CON SUBSIDIARIAS

EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE JUNIO DE 2007DEL 1 DE ENERO AL 30 DE JUNIO DE 2007

"EL PRESENTE ESTADO DE RESULTADOS SE FORMULO DE CONFORMIDAD CON LOS CRITERIOS DE CONTABILIDAD PARA LAS INSTITUCIONES DE CREDITO, EMITIDOS POR LA COMISION NACIONAL BANCARIA Y DE VALORES, CON FUNDAMENTO EN LO DISPUESTO POR LOS ARTICULOS 99, 101 Y 102 DE LA LEY DE INSTITUCIONES DE CREDITO, DE OBSERVANCIA GENERAL Y OBLIGATORIA, APLICADOS DE MANERA CONSISTENTE, ENCONTRANDOSE REFLEJADOS TODOSLOS INGRESOS Y EGRESOS DERIVADOS DE LAS OPERACIONES EFECTUADAS POR LA INSTITUCION DURANTE EL PERIODO ARRIBA MENCIONADO, LAS CUALES SE REALIZARON Y VALUARON CON APEGO A SANAS PRACTICAS BANCARIAS Y A LAS DISPOSICIONES LEGALES Y ADMINISTRATIVAS APLICABLES.EL PRESENTE ESTADO DE RESULTADOS FUE APROBADO POR EL CONSEJO DE ADMINISTRACION BAJO LA RESPONSABILIDAD DE LOS DIRECTIVOS QUE LOS SUSCRIBEN."

LIC. FRANCISCO J. PATIÑO LEALDIRECTOR GENERAL

LIC. ENRIQUE J. VILLARREAL BACCODIRECTOR DE ADMINISTRACION Y FINANZAS

C.P. RODOLFO GARCIA CORTESDIRECTOR DE AUDITORIA

C.P. JOSE VILCHIS QUEZADAGERENTE DE CONTABILIDAD

AV. PINO SUAREZ NTE. # 1202 PISO 3MONTERREY N.L. C.P. 64000

CONCEPTO CAPITAL SOCIAL PRIMA EN VENTA DE ACCIONES

RESERVAS DE CAPITAL RESULTADO DE EJERCICIOS ANTERIORES

EXCESO O INSUFICIENCIA EN LA ACTUALIZACION

DEL CAPITAL CONTABLE

RESULTADO NETO TOTAL CAPITAL CONTABLE

SALDO AL 31 DE DICIEMBRE DE 2006 321 - 321 MOVIMIENTOS INHERENTES A LAS DECISIONES DE LOS ACCIONISTAS -

SUSCRIPCION DE ACCIONES -

CAPITALIZACION DE UTILIDADES -

CONSTITUCION DE RESERVAS -

TRASPASO DEL RESULTADO DEL EJERCICIO ANTERIOR - - -

TOTAL - - - - - - -

MOVIMIENTOS INHERENTES AL RECONOCIMIENTO DE LA UTILIDAD INTEGRAL

UTILIDAD INTEGRAL

-RESULTADO NETO (11) (11)

-RESULTADO POR VALUACION DE TITULOS DISPONIBLES PARA LA VENTA

-RESULTADO POR CONVERSION DE OPERACIONES EXTRANJERAS

-EXCESO O INSUFICIENCIA EN LA ACTUALIZACION DEL CAPITAL CONTABLE

-RESULTADO POR TENENCIA DE ACTIVOS NO MONETARIOS

-AJUSTES POR OBLIGACIONES LABORALES AL RETIRO

TOTAL - - - - - (11) (11)

SALDO AL 30 DE JUNIO DE 2007 321 - - - - (11) 310

LIC. FRANCISCO J. PATIÑO LEAL LIC. ENRIQUE J. VILLARREAL BACCO C.P. RODOLFO GARCIA CORTES C.P. JOSE VILCHIS QUEZADA DIRECTOR GENERAL DIRECTOR DE ADMINISTRACION Y FINANZAS DIRECTOR DE AUDITORIA GERENTE DE CONTABILIDAD

BANCO AHORRO FAMSA, S.A.INSTITUCION DE BANCA MULTIPLE

ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADO CON SUBSIDIARIASDEL 1 DE ENERO AL 30 DE JUNIO DE 2007

CAPITAL CONTRIBUIDO CAPITAL GANADO

EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE JUNIO DE 2007(CIFRAS EN MILLONES DE PESOS)

"EL PRESENTEESTADO DE VARIACIONES EN EL CAPITAL CONTABLE SE FORMULO DE CONFORMIDAD CON LOS CRITERIOS DE CONTABILIDAD PARA LAS INSTITUCIONESDE CREDITO, EMITIDOS POR LA COMISION NACIONALBANCARIA Y DE VALORES, CON FUNDAMENTOEN LO DISPUESTO POR LOSARTICULOS 99, 101 Y 102 DE LA LEY DE INSTITUCIONES DE CREDITO, DE OBSERVANCIA GENERAL Y OBLIGATORIA, APLICADOS DE MANERA CONSISTENTE, ENCONTRANDOSEREFLEJADOS TODOS LOS MOVIMIENTOS EN LAS CUENTASDE CAPITAL CONTABLE DERIVADOS DE LAS OPERACIONESEFECTUADAS POR LA INSTITUCION DURANTE EL PERIODO ARRIBA MENCIONADO, LAS CUALES SE REALIZARON Y VALUARON CON APEGO A SANAS PRACTICAS BANCARIAS Y A LAS DISPOSICIONES LEGALES Y ADMINISTRATIVAS APLICABLES.EL PRESENTE ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE FUE APROBADO POR EL CONSEJO DE ADMINISTRACION BAJO LA RESPONSABILIDAD DE LOS DIRECTIVOS QUE LO SUSCRIBEN."

AV. PINO SUAREZ NTE. # 1202 PISO 3MONTERREY N.L. C.P. 64000

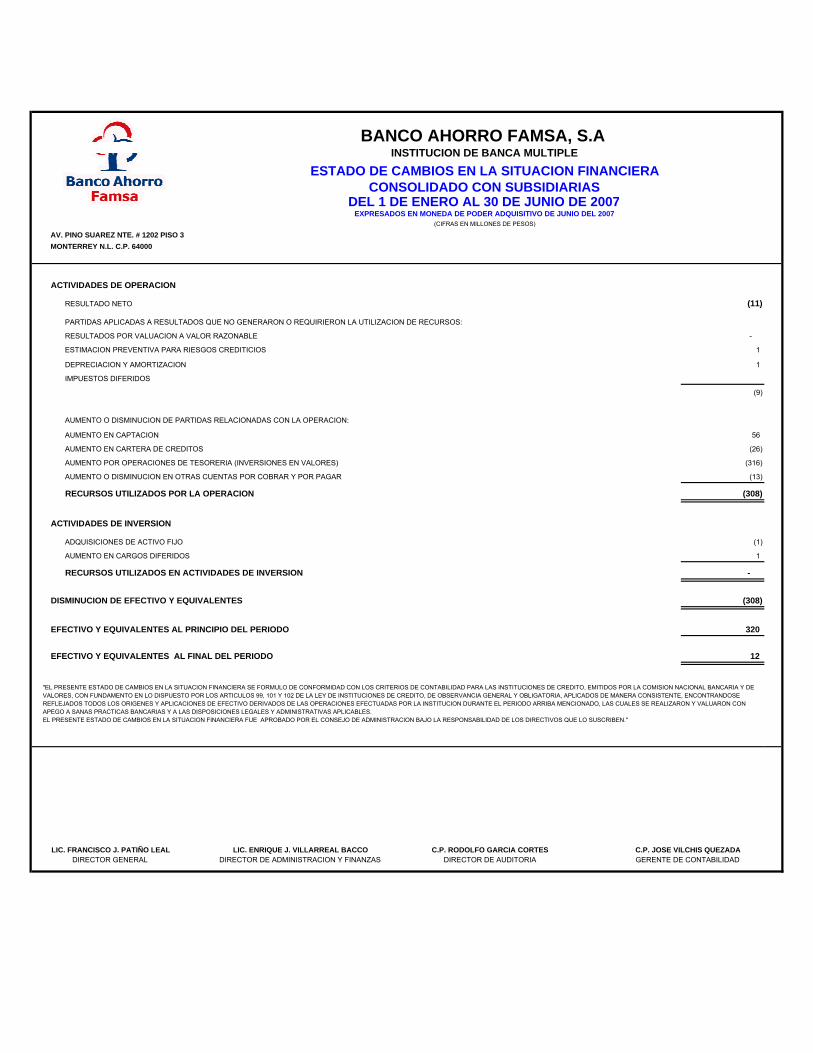

ACTIVIDADES DE OPERACION

RESULTADO NETO (11)

PARTIDAS APLICADAS A RESULTADOS QUE NO GENERARON O REQUIRIERON LA UTILIZACION DE RECURSOS:

RESULTADOS POR VALUACION A VALOR RAZONABLE -

ESTIMACION PREVENTIVA PARA RIESGOS CREDITICIOS 1

DEPRECIACION Y AMORTIZACION 1

IMPUESTOS DIFERIDOS

(9)

AUMENTO O DISMINUCION DE PARTIDAS RELACIONADAS CON LA OPERACION:

AUMENTO EN CAPTACION 56

AUMENTO EN CARTERA DE CREDITOS (26)

AUMENTO POR OPERACIONES DE TESORERIA (INVERSIONES EN VALORES) (316)

AUMENTO O DISMINUCION EN OTRAS CUENTAS POR COBRAR Y POR PAGAR (13)

RECURSOS UTILIZADOS POR LA OPERACION (308)

ACTIVIDADES DE INVERSION

ADQUISICIONES DE ACTIVO FIJO (1)

AUMENTO EN CARGOS DIFERIDOS 1

RECURSOS UTILIZADOS EN ACTIVIDADES DE INVERSION -

DISMINUCION DE EFECTIVO Y EQUIVALENTES (308)

EFECTIVO Y EQUIVALENTES AL PRINCIPIO DEL PERIODO 320

EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 12

(CIFRAS EN MILLONES DE PESOS)EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE JUNIO DEL 2007

BANCO AHORRO FAMSA, S.A.INSTITUCION DE BANCA MULTIPLE

ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA

DEL 1 DE ENERO AL 30 DE JUNIO DE 2007CONSOLIDADO CON SUBSIDIARIAS

"EL PRESENTE ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA SE FORMULO DE CONFORMIDAD CON LOS CRITERIOS DE CONTABILIDAD PARA LAS INSTITUCIONES DE CREDITO, EMITIDOS POR LA COMISION NACIONAL BANCARIA Y DE VALORES, CON FUNDAMENTO EN LO DISPUESTO POR LOS ARTICULOS 99, 101 Y 102 DE LA LEY DE INSTITUCIONES DE CREDITO, DE OBSERVANCIA GENERAL Y OBLIGATORIA, APLICADOS DE MANERA CONSISTENTE, ENCONTRANDOSE REFLEJADOS TODOS LOS ORIGENES Y APLICACIONES DE EFECTIVO DERIVADOS DE LAS OPERACIONES EFECTUADAS POR LA INSTITUCION DURANTE EL PERIODO ARRIBA MENCIONADO, LAS CUALES SE REALIZARON Y VALUARON CON APEGO A SANAS PRACTICAS BANCARIAS Y A LAS DISPOSICIONES LEGALES Y ADMINISTRATIVAS APLICABLES.EL PRESENTE ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA FUE APROBADO POR EL CONSEJO DE ADMINISTRACION BAJO LA RESPONSABILIDAD DE LOS DIRECTIVOS QUE LO SUSCRIBEN."

LIC. FRANCISCO J. PATIÑO LEALDIRECTOR GENERAL

LIC. ENRIQUE J. VILLARREAL BACCODIRECTOR DE ADMINISTRACION Y FINANZAS

C.P. RODOLFO GARCIA CORTESDIRECTOR DE AUDITORIA

C.P. JOSE VILCHIS QUEZADAGERENTE DE CONTABILIDAD

(1)

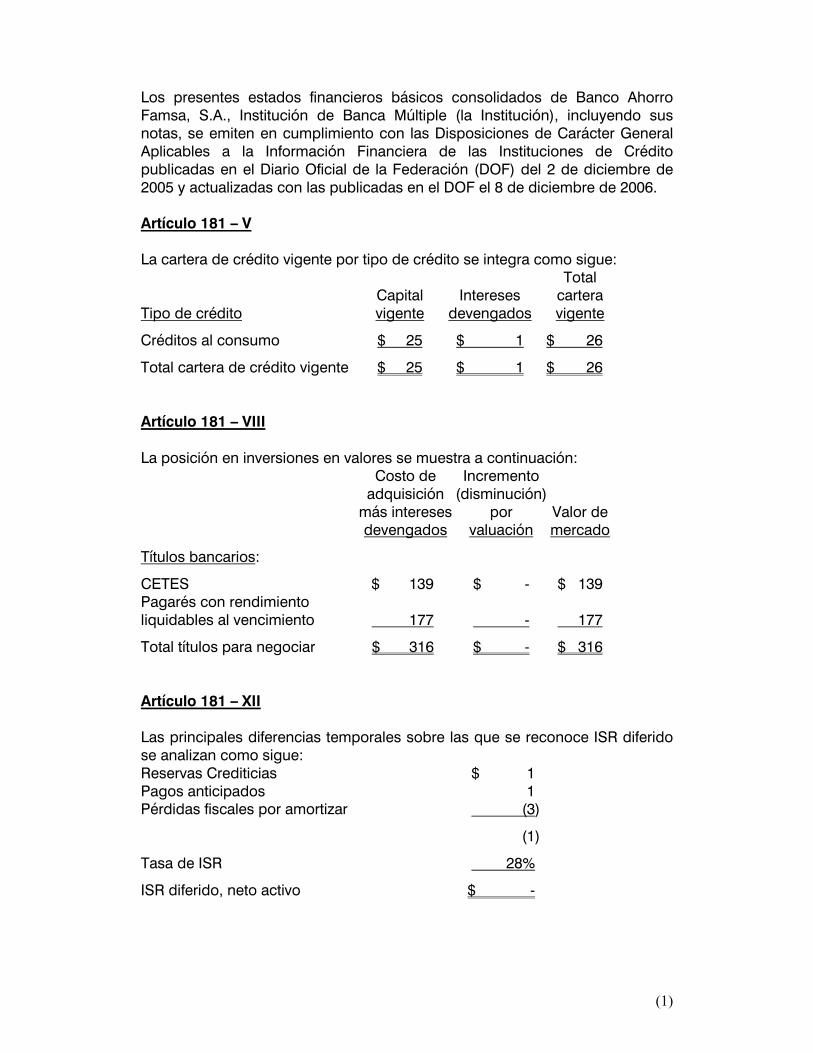

Los presentes estados financieros básicos consolidados de Banco Ahorro Famsa, S.A., Institución de Banca Múltiple (la Institución), incluyendo sus notas, se emiten en cumplimiento con las Disposiciones de Carácter General Aplicables a la Información Financiera de las Instituciones de Crédito publicadas en el Diario Oficial de la Federación (DOF) del 2 de diciembre de 2005 y actualizadas con las publicadas en el DOF el 8 de diciembre de 2006. Artículo 181 – V La cartera de crédito vigente por tipo de crédito se integra como sigue: Total Capital Intereses cartera Tipo de crédito vigente devengados vigente

Créditos al consumo $ 25 $ 1 $ 26

Total cartera de crédito vigente $ 25 $ 1 $ 26 Artículo 181 – VIII La posición en inversiones en valores se muestra a continuación: Costo de Incremento adquisición (disminución) más intereses por Valor de devengados valuación mercado

Títulos bancarios:

CETES $ 139 $ - $ 139 Pagarés con rendimiento liquidables al vencimiento 177 - 177

Total títulos para negociar $ 316 $ - $ 316 Artículo 181 – XII Las principales diferencias temporales sobre las que se reconoce ISR diferido se analizan como sigue: Reservas Crediticias $ 1 Pagos anticipados 1 Pérdidas fiscales por amortizar (3)

(1)

Tasa de ISR 28%

ISR diferido, neto activo $ -

(2)

Articulo 181 – XIII, XIV , XV y XVI Considerando los estándares de Banco de México (Banxico), para calcular el índice de capitalización de acuerdo a los activos ponderados de riesgo crédito y riesgo mercado, la Institución al 30 de junio de 2007, alcanzó los siguientes indicadores: Riesgo Crédito Concepto Riesgo Crédito y Mercado. Capital básico 425.34% 299.96% Capital complementario 0.15% 0.10%

Capital Neto 425.49% 300.06%

Activos en riesgo crédito $ 70 Activos en riesgo mercado 30 Total activos en riesgo $ 100 Al 30 de junio de 2007, el capital neto de la Institución se integra de la siguiente manera: Capital Básico $ 300 Capital Complementario - Capital Neto $ 300 Los cálculos del capital neto y requerimientos de capital se efectúan e informan a Banxico, los primeros 15 días hábiles posteriores al cierre de cada mes, con datos a esa misma fecha y con la finalidad de verificar el impacto que pueda tener el capital de la Institución por las razones financieras a que está sujeta. Así mismo la determinación del índice de capitalización oportuno permite observar a la Institución el grado al que pertenece y sus posibles medidas de corrección, tomando en consideración, la clasificación regulatoria emitida por Banxico, con fecha 6 de diciembre de 2004, que es la siguiente: Categoría Índice de Capitalización. I 10 % o más II 8 % - 9.9 % III 7 % - 7.9 % IV 4 % - 6.9 % V Menos de 4 % Las Instituciones de Banca Múltiple serán notificadas por escrito por la Comisión Nacional Bancaria y de Valores (CNBV), respecto de su categoría, así como de las medidas correctivas mínimas o especiales que le correspondan.

(3)

El valor en riesgo de mercado es la máxima pérdida potencial que pueden tener los portafolios en los que la Institución invierte, ascendiendo éste con un nivel de confianza del 95%, a un monto de $27 mil pesos al segundo trimestre del presente año, que representa un 0.0090% del capital neto de la Institución. Artículo 181 – XVII La participación de la Institución en el capital contable de sus subsidiarias con las que consolida se muestra a continuación: Acciones Subsidiaria en circulación Participación Cefinpro, S.A. de C.V. 5,000 99.99% Centro Profesional Cefinpro, S.A. de C.V. 5,000 99.99% Artículo 182 – III La calificación de la cartera y las estimaciones constituidas por la Institución se analizan como sigue:

Reservas Preventivas Necesarias

Importe Cartera

Crediticia

Cartera Comercial

Cartera de Consumo

Cartera Hipotecaria de Vivienda

Total Reservas Preventivas

EXCEPTUADA

CALIFICADA A 20 - - - - B 4 - - - - C 1 - 1 - 1 D 1 - - E - - - - -

TOTAL 26 -

1 - 1

Menos: RESERVAS CONSTITUIDAS 1

EXCESO -

Notas: a) La calificación y constitución de reservas preventivas, son las

correspondientes al día último del mes a que se refiere el balance general al 30 de junio de 2007.

(4)

b) La cartera crediticia se califica conforme a las reglas de calificación de

cartera crediticia emitidas por la Secretaria de Hacienda y Crédito Público y a la metodología establecida por la CNBV, pudiendo efectuarse por metodologías internas autorizadas por la propia CNBV. La Institución aplica las Disposiciones de Carácter General aplicables a la metodología de la calificación de la cartera crediticia de las Instituciones de Crédito, publicadas en el DOF el 2 de diciembre de 2005, así como sus modificaciones posteriores.

Artículo 182 – IV La Institución está clasificada dentro de la categoría I según la Disposición Tercera de las Reglas de Carácter General a que se refiere el Articulo 134 de la Ley de Instituciones de Crédito al presentar un índice de capitalización de 300.06%. Artículo 182 – V Los principales indicadores financieros de la Institución se componen como sigue: 2007

Indicadores financieros 1er. Trimestre 2do. Trimestre

Índice de morosidad 0% 0.57% Índice de cobertura de cartera vencida N.D. 966.90% Eficiencia operativa 5.08% 12.08% Rentabilidad sobre activos -2.46% -6.56% Rentabilidad sobre capital -2.55% -7.14% Índice de capitalización desglosado

Riesgo de crédito 350.36% 425.49% Riesgo de crédito y mercado 300.11% 300.06% Liquidez 6,778.15% 524.81% MIN 2.73% 6.05% Índice de morosidad = Saldo de la cartera de crédito vencida al cierre del

trimestre entre el saldo de la cartera crédito total al cierre del trimestre. Cobertura de cartera vencida = Saldo de la estimación preventiva para riesgos

crediticios al cierre del trimestre entre el saldo

(5)

de la cartera de crédito vencida al cierre del trimestre. Eficiencia operativa = Gastos de administración y promoción del trimestre anualizados entre el activo total promedio. Rentabilidad sobre capital = Utilidad neta del trimestre anualizada entre el capital contable promedio. Rentabilidad sobre activos = Utilidad neta del trimestre anualizada entre el activo total promedio. Riesgo de crédito = Capital neto / activos sujetos a riesgo de crédito. Riesgo de crédito y mercado = Capital neto / activos sujetos a riesgo de crédito y de mercado. Liquidez = Activos líquidos entre pasivos líquidos. MIN = Margen financiero del trimestre ajustado por riesgos

crediticios anualizado entre activos productivos promedio.

Artículo 88.- Administración Integral de Riesgos Proceso General de la Administración Integral de Riesgos El proceso de la administración integral de riesgos se refiere al conjunto de objetivos, políticas, procedimientos y acciones que se implementan para identificar, medir, monitorear, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Institución. Los responsables de la Administración Integral de Riesgos y sus funciones son: El Consejo de Administración, cuya responsabilidad es la de aprobar los

objetivos, lineamientos y políticas para la administración integral de riesgos, los límites globales y específicos de exposición a los distintos tipos de riesgo y los mecanismos para la realización de acciones correctivas. El Director General cuya responsabilidad es la de vigilar que se mantenga

la independencia necesaria entre las unidades para la administración integral de riesgos y las de negocios, así como difundir una mayor cultura en materia de administración de riesgos. El Comité de Riesgos cuya función es la administración de los riesgos a

que se encuentra expuesta la Institución y vigilar que la realización de las operaciones se ajusten a los objetivos, políticas y procedimientos para la administración integral de riesgos.

(6)

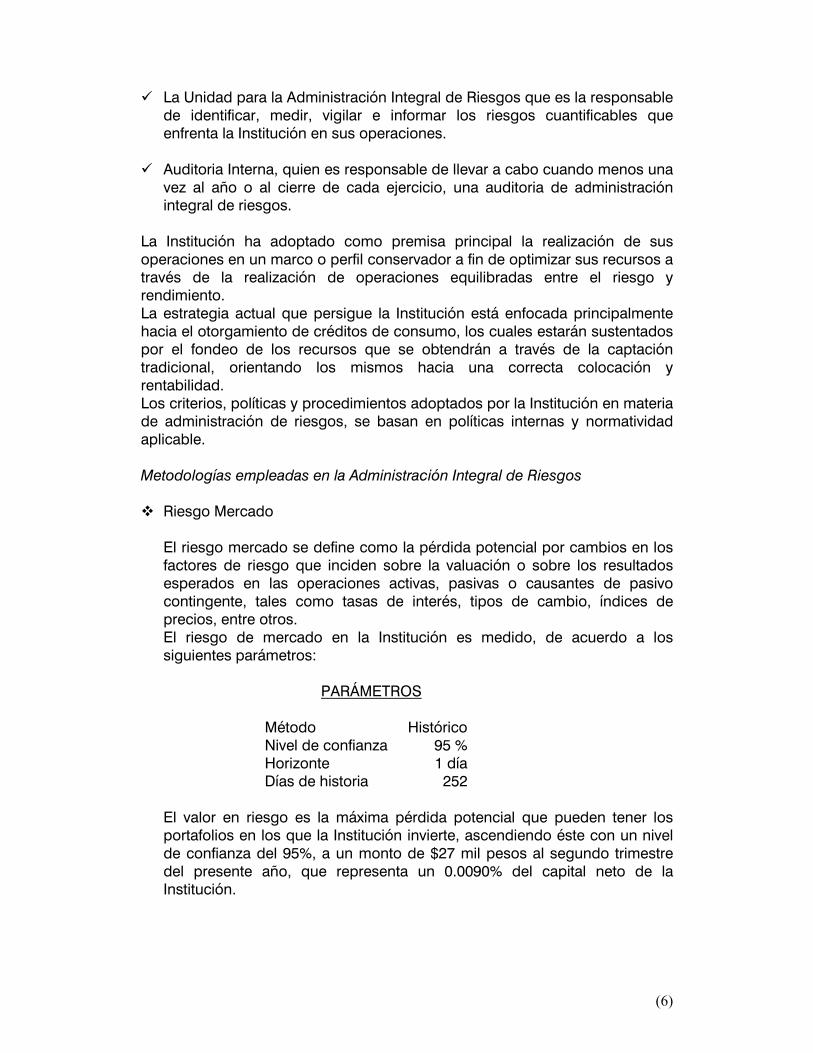

La Unidad para la Administración Integral de Riesgos que es la responsable de identificar, medir, vigilar e informar los riesgos cuantificables que enfrenta la Institución en sus operaciones. Auditoria Interna, quien es responsable de llevar a cabo cuando menos una

vez al año o al cierre de cada ejercicio, una auditoria de administración integral de riesgos.

La Institución ha adoptado como premisa principal la realización de sus operaciones en un marco o perfil conservador a fin de optimizar sus recursos a través de la realización de operaciones equilibradas entre el riesgo y rendimiento. La estrategia actual que persigue la Institución está enfocada principalmente hacia el otorgamiento de créditos de consumo, los cuales estarán sustentados por el fondeo de los recursos que se obtendrán a través de la captación tradicional, orientando los mismos hacia una correcta colocación y rentabilidad. Los criterios, políticas y procedimientos adoptados por la Institución en materia de administración de riesgos, se basan en políticas internas y normatividad aplicable. Metodologías empleadas en la Administración Integral de Riesgos Riesgo Mercado

El riesgo mercado se define como la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, tipos de cambio, índices de precios, entre otros. El riesgo de mercado en la Institución es medido, de acuerdo a los siguientes parámetros:

PARÁMETROS

Método Histórico Nivel de confianza 95 % Horizonte 1 día Días de historia 252

El valor en riesgo es la máxima pérdida potencial que pueden tener los portafolios en los que la Institución invierte, ascendiendo éste con un nivel de confianza del 95%, a un monto de $27 mil pesos al segundo trimestre del presente año, que representa un 0.0090% del capital neto de la Institución.

(7)

Riesgo Liquidez Riesgo de liquidez, se define como la pérdida potencial por la imposibilidad o dificultad de renovar pasivos o de contratar otros en condiciones normales para el banco, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente. La administración del riesgo de liquidez consiste en:

Asegurarse que las brechas negativas puedan ser fondeadas en condiciones normales de mercado sin incurrir en los costos extraordinarios con un fondeo de emergencia que propicie grandes déficit.

La medición y seguimiento del déficit para mantenerlo dentro de límites establecidos.

La administración de liquidez debe considerar las brechas en todos los plazos, además de considerar que los mismos, sean los más adecuados para las inversiones y contratación de deudas futuras. Riesgo Crédito

El riesgo de crédito se refiere a la pérdida potencial por la falta de pago de un acreditado o contraparte en las operaciones que efectúa el Banco incluyendo las garantías reales o personales que les otorguen, así como cualquier otro mecanismo de mitigación utilizado. El monto de riesgo es determinado valuando el costo de reponer la pérdida del incumplimiento del contrato. Para cuantificar el riesgo de crédito se realizarán cálculos para determinar la pérdida esperada y pérdida no esperada al 95% de confianza utilizando la metodología del modelo Credit Risk. Este modelo lo desarrolló Credit Swiss, con base en principios actuariales que se utilizan para estimar las tasas de morosidad. El objetivo del modelo de CreditRisk es estimar las pérdidas esperadas y no esperadas de los instrumentos crediticios, sin hacer un especial énfasis en la diferencia entre el crédito puro y el crédito de contraparte. Al cierre del segundo trimestre del año en curso se obtuvieron los siguientes resultados: Riesgo Crédito Monto Cartera total $ 25 Pérdida esperada 1 Pérdida no esperada 1

(8)

Riesgo Contraparte Monto Exposición $ 1 Pérdida esperada -

�™��Riesgo Operativo

(9)

Riesgo Legal

De manera general, los riesgos legales se originan por fallas u omisiones en el diseño de documentos y contratos, por fallas en los procesos de reclamaciones ante diversas entidades como tribunales federales y locales, por fallas en los procesos de arbitraje, reclamaciones y demandas presentadas por clientes ante órganos calificados para atenderlas, o bien por el inadecuado seguimiento a las regulaciones nacional y/o extranjera aplicables, entre otros. Los objetivos que persigue para controlar este tipo de riesgos son:

1. Lograr que todos los empleados comprendan los aspectos relativos al riesgo legal y sus implicaciones en la sustentabilidad del negocio.

2. Proporcionar un marco metodológico para que se pueda controlar el riesgo legal en que podría incurrir la Institución.

3. Establecer un esquema de seguimiento que permita prever los riesgos legales antes de que se concreten.

La Institución mantendrá una base de datos histórica sobre las resoluciones judiciales y administrativas, sus causas y costos, asegurándose que aquellas resoluciones judiciales y administrativas que resulten eventos de pérdida sean incluidas en una clasificación detallada, identificando los diferentes tipos de pérdida. Lo anterior con base en la fracción III, inciso a), numeral 5 del artículo 86 de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito.