avanzando hacia un nuevo marco regulatorio de …...3 avanzando hacia un nuevo marco regulatorio de...

TRANSCRIPT

Avanzando hacia un nuevo marco regulatorio de transparenciaEstudio sobre la adaptación de la Directiva de divulgación de información no financiera y diversidad (2014/95/EU)

Índice

Introducción

Agradecimientos

0. Sumario ejecutivo

1. El impulso de la transparencia en Europa: las tres flechas (reporte, inversores y fiscalidad)

4. ¿Está España preparada para adoptar la Directiva?

5. Conclusiones

6. Anexo. Tabla

2. Radiografía de la Directiva 2014/95/UE

Estado de la trasposición en Europa: situación y aprendizaje

a) Las tres flechas europeas en transparencia

b) El primer marco regulatorio internacional del reporte en sostenibilidad

c) Fomentando un mercado financiero sostenible en el largo plazo

d) La fiscalidad responsable en el punto de mira

a) Empresas afectadas

b) Aspectos ASG sobre los que es necesario reportar

c) Cúando es necesario reportar sobre estos aspectos

a) Un proceso en desarrollo

b) Aspectos relevantes

c) Aprendizajes

d) Tipo de información requerida

e) Exenciones a la presentación de información. Cauística

f) Frameworks de referencia (no obligatorios)

g) Verificación

h) Plazo de presentación de la información

i) Entrada en vigor de la Directiva

3Pág.

2917

22

4

32

5

33

8

9

18

24

24

25

20

18

19

19

19

20

20

20

10

11

14

Avanzando hacia un nuevo marco regulatorio de transparencia2

3 Avanzando hacia un nuevo marco regulatorio de transparencia

David MenéndezDirector de Responsabilidad Social Corporativa de Bankia

La misión y visión de Bankia responde a una serie de valores (profesionalidad, integridad, compromiso cercanía y orientación al logro) que son los que marcan nuestro rumbo diario y nos permiten generar relaciones de confianza sólidas y estables, imprescindibles para la relación con nuestros grupos de interés.

El nuevo posicionamiento de Bankia pone en valor la cercanía, sencillez y transparencia como parte de la

estrategia de la entidad. Por ello, sabemos que es imprescindible que seamos capaces de contar, no sólo lo que hacemos, sino también cómo lo hacemos. Sólo con un mensaje directo, claro, transparente, contando hechos contrastables y generando un espacio de comunicación y “conversación” veraz, se puede ser sostenible.

El presente documento nos va a ayudar a comprender los aspectos principales del nuevo modelo de reporte europeo y cómo los países europeos están adaptando su normativa en un tema tan crucial. Esperamos este conocimiento sea una contribución relevante a la hora de ayudar al proceso de trasposición a la legislación nacional.

Germán GrandaDirector General de Forética

Forética sitúa la transparencia en el centro de acción de las estrategias de RSE, contribuyendo a elevar el nivel de conocimiento e iniciativas corporativas en este ámbito. Contamos con una extensa red global de colaboraciones, desde donde somos capaces de identificar y trasladar tendencias que puedan aportar valor a nuestros socios. Junto al World Business Council for Sustainable Development (WBCSD) participamos en la iniciativa Reporting Matters, donde, de la mano de otros

socios internacionales y grandes multinacionales, se exploran los mecanismos para realizar reportes más efectivos y de mayor impacto. Junto a CSR Europe también colaboramos en la plataforma europea que, en colaboración con GRI, profundiza en el reporte de aspectos no financieros. En España, hemos impulsado la creación del Clúster de Transparencia, Buen Gobierno e Integridad, donde trabajamos con más de 40 empresas (grandes empresas, cotizadas, filiales de multinacionales y grupos familiares) para generar conocimiento y herramientas que les permitan avanzar en estas temáticasEste informe pretende servir de guía para todo aquel que quiera comprender cómo se está configurando el marco europeo de transparencia para las empresas en materia ambiental, social y de buen gobierno (ASG), cómo se están posicionando los países líderes y qué nuevas exigencias en reporte traerá la Directiva de divulgación de información no financiera.

Introducción ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

Este documento “Avanzando hacia un nuevo marco regulatorio de transparencia” ha sido realizado por Forética con el apoyo de Bankia

TítuloAvanzando hacia un nuevo marco regulatorio de transparencia

Estudio sobre la adaptación de la Directiva de divulgación de información no financiera y diversidad (2014/95/EU)

Autores de la publicaciónJaime Silos y Ricardo Trujillo

Equipo técnico y de comunicación

Germán Granda, Natalia Montero y Nuria Combrado

Diseño y maquetaciónComunica Imagen y Comunicación

Agradecimientos

Equipo de BankiaDavid Menéndez, Director de Responsabilidad Social Corporativa

Mª José Gálvez, Directora de Sostenibilidad

Equipo de CSR EuropeJan Noterdaeme, Senior Advisor External Relations

Lorena Sorrentino, EU Team Project Manager

National Partners Organisations de CSR EuropeBusiness in the Community Ireland, Business Leaders Forum Slovakia, Croatian BCSD, CSR Hellas & Global Compact Network Hellas, CSR Latvia, CSR Netherlands, CSR Sweden, Econsense, Ethos International, FIBS, Fondazione Sodalitas, Green Network, Global Sustain, GRI, IMS Luxembourg, IRDO, LAVA, New Context, ORSE, RespACT, Responsible Business Forum Poland, Responsible Business Forum Estonia, Smart Kolektiv, UNGV Network Bulgaria, UPJ.

ISBN: 978-84-617-4636-1

Copyright: © Forética es la propietaria del contenido de este documento y tiene reservados todos los derechos de traducción y/o reproducción total o parcial de la publicación por cualquier medio, que ha de realizarse citando siempre a la organización como fuente.

Sobre ForéticaForética es la asociación de empresas y profesionales de la responsabilidad social empresarial / sostenibilidad líder en España y Latinoamérica, que tiene como misión fomentar la integración de los aspectos sociales, ambientales y de buen gobierno en la estrategia y gestión de empresas y organizaciones. Actualmente está formada por más de 200 socios.

Forética ha sido elegida por el World Business Council for Sustainable Development como su único representante en España y por tanto

nombrada Consejo Empresarial Español para el Desarrollo

Sostenible. Además forma parte del Consejo de Administración de CSR Europe.

En España, Forética forma parte del Consejo Estatal de RSE como vocal experto. Asimismo, es propietaria de la Norma SGE 21, primer sistema de gestión de la responsabilidad social que permite, de manera voluntaria, alcanzar una certificación. En la actualidad, más de un centenar de empresas y organizaciones están certificadas con la Norma en España y Latinoamérica.

Editado por FORÉTICAc/ Almagro, 12 – 3ª planta – 28010 (Madrid)

www.foretica.org

Agradecimientos ÍNDICE

4

5 Avanzando hacia un nuevo marco regulatorio de transparencia

0

Sumario ejecutivo La transparencia extra-financiera, un valor en alza

La demanda de información extra-financiera ha experimentado un impulso exponencial en los últimos años. De acuerdo con el último informe anual de Bloomberg LLP, el número de usuarios de su plataforma de información ASG (ambiental, social y de buen gobierno) ha superado los 12.000 clientes, multiplicando por 8 el número de inversores que utilizan

esta información. Agencias de rating y confeccionadoras de índices bursátiles, como MSCI ESG cubren la información extra-financiera en más de 6.000 compañías, 350.000 emisiones de deuda. En el último año, se ha incrementado la variedad de instrumentos analizados, incorporando a estos los propios vehículos de inversión. Más de 20.000 fondos de inversión y ETFs (fondos cotizados en bolsa) disponen de una calificación ASG.

Número de consumidores que tienen en cuenta criterios ambientales, sociales y de buen gobierno

Número deconsumidores

15,000

12,000

9,000

6,000

3,000

02009 2010 2011 2012 2013 2014 20151,545

3,0103,849

5,3317,150

11,730 12,078

Fuente: Bloomberg LLP

ÍNDICE

El reporte de sostenibilidad, a las puertas de la mayoría de edad

La elaboración de memorias se ha convertido en una práctica madura en el contexto global, especialmente en el ámbito europeo. De acuerdo con Global Reporting Initiative, en el mundo se producen al año más de 5.600 memorias de sostenibilidad, siendo GRI uno de los varios esquemas de reporte que existen y su base de datos cubre 17 años. Durante los últimos diez años han florecido otros esquemas de reporte complementarios como Integrated Reporting o SASB (Sustainability Accounting Standards Board) que tratan de alinear la información extra-financiera con las necesidades de los mercados.

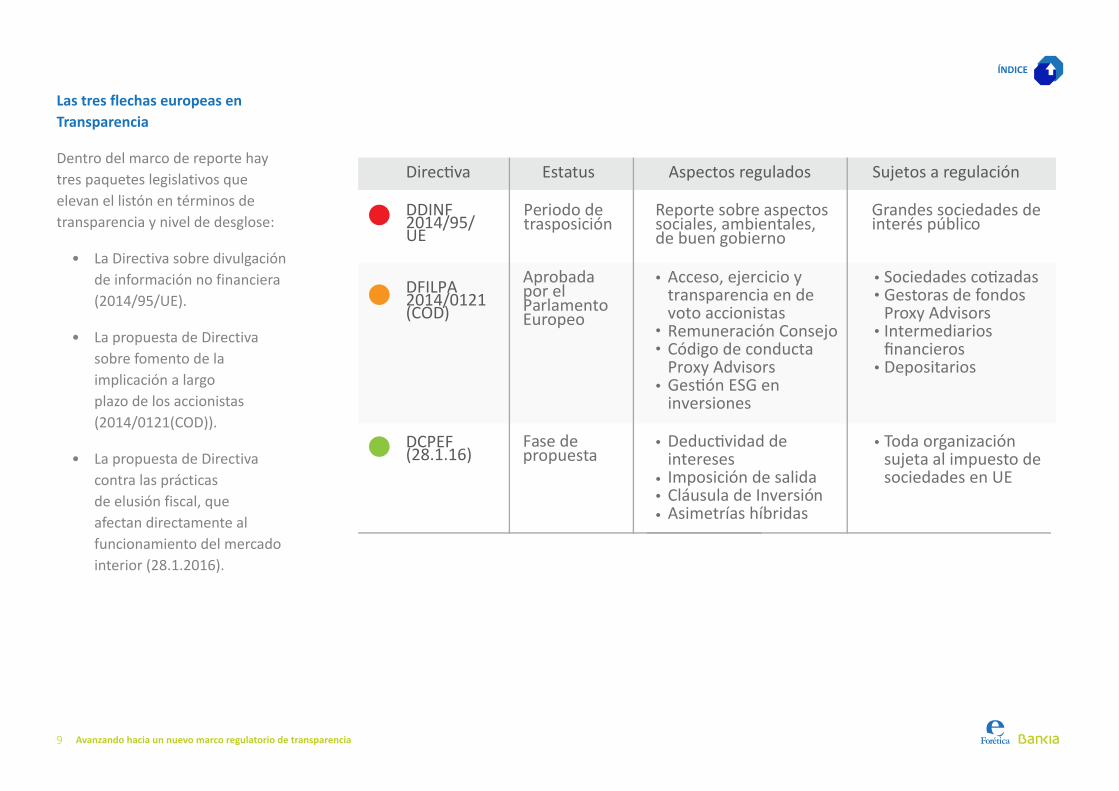

Las tres flechas europeas en materia de transparencia

La Unión Europea ha desarrollado tres líneas de actuación principales, de cara a exigir más transparencia

de los agentes públicos y privados en el marco comunitario. Por un lado, la Directiva de divulgación de información no financiera, que establece la obligatoriedad de incorporar en el Informe de Gestión información sobre los aspectos Ambientales, Sociales y de Buen Gobierno (ASG) relevantes para las empresas de gran tamaño y consideradas de interés público. Por otro, la Directiva sobre fomento de la implicación a largo plazo de los accionistas, que incrementa los niveles de transparencia en torno a aspectos como la remuneración de los administradores, el derecho de las empresas a conocer la identidad de sus inversores últimos, o el crear mecanismos que faciliten el voto de los accionistas a través de la cadena de intermediación financiera1. Por último, la propuesta de Directiva contra la elusión fiscal, que trata de combatir la planificación fiscal agresiva e incrementa el grado de transparencia en materia fiscal por parte de las compañías en Europa.

1 Directiva 2014/95/UE del Parlamento Europeo y del Consejo de 22 de octubre de 2014 por la que se modifica la Directiva 2013/34/UE en lo que respecta a la divulgación de información no financiera e información sobre diversidad por parte de determinadas grandes empresas y determinados grupos

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia6

El primer marco regulatorio internacional del reporte en sostenibilidad

La Directiva de divulgación de la información no financiera supone la primera iniciativa internacional que crea un marco jurídico para el reporte extra-financiero. Mediante esta iniciativa legislativa la UE insta a las compañías consideradas de interés público a informar de sus impactos sociales, ambientales y de buen gobierno, poniendo el foco en aspectos como la igualdad, la prevención de la corrupción o su actuación en materia de derechos humanos. Esta exigencia se articula a través del principio de cumplir o explicar, pero abre la vía a que los Estados miembros incrementen el grado de exigencia en aspectos como la auditoría de la información no financiera o en la inclusión de temas más allá de los establecidos en la propia Directiva. La Directiva está aún en su fase de trasposición a las legislaciones nacionales. La gran mayoría de países de la Unión, entre los que se incluye España, están pendientes de finalizar este proceso- cuyo plazo termina en diciembre de 2016-.

Las empresas afectadas en España pasarán holgadamente este primer impulso regulatorio

Las compañías afectadas en España están preparadas para la entrada en vigor de esta Directiva. España tiene una larga tradición en el reporte de información extra-financiera y sus compañías son reconocidas internacionalmente en materia de sostenibilidad. Estos resultados se han alcanzado en un periodo en el que el reporte era voluntario, lo que pone de manifiesto la existencia de convicción entre las empresas en España en torno a la sostenibilidad y a la transparencia en materia no financiera. La reciente reforma del Código de Buen Gobierno hace aún más sólido el compromiso de las compañías cotizadas con la información ASG. Esto facilita la transición hacia la nueva Directiva y sugiere una trasposición más de tipo formal que de contenido regulatorio incremental.

ÍNDICE

7 Avanzando hacia un nuevo marco regulatorio de transparencia

Avanzando hacia un nuevo marco regulatorio de transparencia8

1

El impulso de la transparencia en Europa: las tres flechas (reporte, inversores y fiscalidad)

La demanda de transparencia es un fenómeno global. La abundancia, calidad y disponibilidad de la información son claves para el adecuado funcionamiento de las democracias y de sus mercados, tanto financieros como de bienes y servicios. Un marco jurídico que potencie la transparencia redunda en la creación de sociedades más inclusivas, justas y prósperas. La prevención y mitigación de la corrupción, una mayor eficiencia por parte de los agentes económicos y la correcta formación de precios en los mercados, son algunas de las principales contribuciones de un mayor desglose de información material y relevante.

La Estrategia Europa 2020, formulada al principio de esta

década, tiene como objeto alcanzar una economía inteligente, sostenible e integradora. Concretamente, la UE ha establecido para 2020 cinco ambiciosos objetivos en materia de empleo, innovación, educación, integración social y clima/energía2. Esto se traduce en una serie de líneas de actuación de gran calado, siendo una de las más destacables la relacionada con el fomento de la transparencia, tanto a nivel de agentes públicos como privados. Así, la Unión Europea ha diseñado una arquitectura normativa cada vez más exigente a nivel de reporte y desglose de información. Esto conlleva un mayor nivel de escrutinio de la actividad de gobiernos, administración y empresas.

2 Más información

ÍNDICE

Reporte

Inversores

Fiscalidad

Las tres flechas europeas en Transparencia

Dentro del marco de reporte hay tres paquetes legislativos que elevan el listón en términos de transparencia y nivel de desglose:

• La Directiva sobre divulgación de información no financiera (2014/95/UE).

• La propuesta de Directiva sobre fomento de la implicación a largo plazo de los accionistas (2014/0121(COD)).

• La propuesta de Directiva contra las prácticas de elusión fiscal, que afectan directamente al funcionamiento del mercado interior (28.1.2016).

Estatus

Periodo de trasposición

Aprobada por el Parlamento Europeo

Fase de propuesta

Reporte sobre aspectos sociales, ambientales, de buen gobierno

Acceso, ejercicio y transparencia en de voto accionistasRemuneración ConsejoCódigo de conducta Proxy Advisors

inversiones

intereses Imposición de salidaCláusula de InversiónAsimetrías híbridas

Grandes sociedades de interés público

Gestoras de fondosProxy AdvisorsIntermediarios

Depositarios

Toda organización sujeta al impuesto de sociedades en UE

Aspectos regulados Sujetos a regulación

DDINF 2014/95/UE

DFILPA 2014/0121(COD)

DCPEF (28.1.16)

ÍNDICE

9 Avanzando hacia un nuevo marco regulatorio de transparencia

El primer marco regulatorio internacional del reporte en sostenibilidad: Directiva sobre divulgación de información no financiera y diversidad (2014/95/UE)

Esta Directiva, que se encuentra en las últimas fases de trasposición, será analizada con más detalle

en la siguiente sección de este documento. En esencia, establece la obligatoriedad de incorporar en el informe de gestión información sobre los aspectos ambientales, sociales y de buen gobierno (asg) relevantes para las empresas de gran tamaño y consideradas de interés público. Esta exigencia se articula a través del principio de

cumplir o explicar. En caso de no existir elementos de gestión o información sobre tales aspectos, las compañías deberán explicar los motivos por los que no se gestiona o se informa. A través de esta Directiva, se crea una estructura legal para la práctica del reporte en materia de sostenibilidad, que en sí misma se ha convertido,

de facto, en una exigencia del mercado. Como puede apreciarse en el siguiente gráfico, el número de informes de sostenibilidad publicados en Europa ha crecido a razón del 24% anual en la década comprendida entre 2005 y 2015 superando las 2000 empresas al año, únicamente contemplando el esquema de reporte GRI.

Informes de Sostenibilidad GRI en Europa

2500

2000

1500

1000

500

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

+24%

año

Fuente: GRI, Forética

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia10

Fomentando un mercado financiero sostenible en el largo plazo. Directiva sobre fomento de la implicación a largo plazo de los accionistas (2014/0121(COD)

Esta Directiva modifica dos directivas relevantes desde el punto de vista del mercado europeo de capitales. La Directiva 2007/36/CE sobre el ejercicio de derechos de los accionistas de sociedades cotizadas y la Directiva 2013/34/UE sobre los Estados Financieros Anuales. Los principales elementos cubiertos por esta norma son los siguientes:

Derecho a conocer la identidad de los accionistas.

Por primera vez, se reconoce el derecho a las sociedades cotizadas a conocer la identidad de los accionistas. Esta revelación sobre quiénes son los propietarios de las compañías facilita la involucración de los accionistas, permitiendo a las empresas realizar un diálogo directo con sus propietarios últimos. Este objetivo, aparentemente sencillo, constituye una importante labor de coordinación entre una larga lista de intermediarios financieros (gestores de fondos, depositarios, comercializadores, entre otros). En este sentido, la globalización de los mercados de capitales, hace muy difícil saber con certeza quién es accionista de qué, en virtud de qué título, o sea en qué jurisdicción se encuentra. Este derecho genera la correlativa obligación de informar a lo largo de la cadena de información financiera acerca de los titulares últimos de los instrumentos financieros.

Mikael Larson es un ciudadano finlandés fundador de un fondo que invierte en acciones europeas domiciliado en Luxemburgo, Sustainable Partners European Equities. Este fondo es propietario del 3% de la compañía Pristine Waters PLC, que cotiza en Londres y en Madrid. La compañía desconoce la identidad del poseedor del 3% de su capital, su interés por sus negocios sostenibles, y mucho menos, quién es el Sr. Larson. Pristine Waters está siendo objeto de una campaña orquestada por un Hedge Fund, Speculator Partners, que cuenta con el 1,5% del

capital y está presionando para que la compañía ponga a la venta una unidad de negocio de agua sostenible. El objetivo de la campaña es utilizar los recursos de la venta para recomprar acciones e incrementar el beneficio por acción. Si la compañía no consigue apoyos en su comunidad de inversores, Speculator Partners conseguirá su objetivo. La incapacidad de identificar al Sr. Larson y su fondo hacen que la propuesta de Speculator Partners pueda salir adelante, a pesar de tener la mitad de derechos que Sustainable Partners.

Descubriendo a mi accionista¿Quién es quién?

ÍNDICE

11 Avanzando hacia un nuevo marco regulatorio de transparencia

3 Investment Stewardship Report. Quarterly Statistics July 1, 2015 - June 30, 2016

Blackrock es la gestora de activos más grande del mundo. Gestiona activos por valor de 4,6 billones de dólares (trillones en escala internacional), lo que equivale a tres veces y media el PIB de España. Su volumen de inversiones le hace tener exposiciones en, virtualmente, cualquier activo cotizado del mundo. Cada año, esta gestora está llamada a votar en miles de juntas de accionistas –16.9413 en la temporada 2015-2016- gestionando unas 150.000 propuestas al año. Por grande y especializada que sea la entidad, sería impensable que pudiera generar el

conocimiento necesario para participar con criterio suficiente en las decisiones de tantas compañías. Por ello, las gestoras de activos suelen contratar los servicios de los asesores de voto, organizaciones especializadas en analizar las compañías desde la perspectiva de gobierno y toma de decisiones para facilitar una votación más informada. En este sentido, los asesores de voto se convierten en una pieza fundamental para fortalecer el buen gobierno desde el punto de vista de las compañías emisoras y de los inversores institucionales.

4,6 trillones de razones para hacerlo¿Por qué utilizar asesores de voto?

Derecho a ejercer el voto por parte de los accionistas

La Directiva reconoce el derecho a los accionistas a ejercitar sus derechos políticos por sí mismos o a través de un tercero. Alternativamente, se reconoce al accionista el derecho a requerir al intermediario que ejercite sus derechos en su nombre y bajo sus indicaciones. Esto obliga al intermediario financiero a facilitar este proceso de voto en el primer caso, o a ejercer directamente el mandato de voto específico en el segundo.

Política de implicación por parte del gestor de inversiones.

Se establece la obligación, por parte de los gestores de activos y de los inversores institucionales, de establecer una política en la que se determine de qué manera se va a involucrar a los inversores en la estrategia de inversión, el grado de consideración de los aspectos ASG, el diálogo con las compañías objeto de inversión y sus grupos de interés y la política de ejercicio de derechos de voto. Esta política y su grado de aplicación será comunicada a los clientes al menos una vez al año.

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia12

Transparencia en la utilización de asesores de voto.

Los gestores de activos e inversores institucionales deben informar acerca de si usan los servicios de asesores de voto (proxy advisors), tanto a la hora de orientar su voto, como de cara a su involucración con las compañías. Por su parte, los asesores de voto deben contar con un código de conducta que impida la existencia de conflictos de interés y preserve el rigor en el análisis exhaustivo de los casos.

Remuneración del Consejo de Administración.

Las sociedades cotizadas deberán establecer una política sobre la remuneración de sus administradores que alinee los incentivos de los mismos con la estrategia empresarial. Dicha política debe ser sometida a votación por parte de los accionistas. Anualmente, la compañía establece un informe de remuneraciones que será sometido al voto consultivo por parte de los accionistas. La Directiva abre la posibilidad de que los Estados miembros hagan que esta votación sobre las remuneraciones pueda ser vinculante.

ÍNDICE

13 Avanzando hacia un nuevo marco regulatorio de transparencia

La fiscalidad responsable en el punto de mira. Propuesta de Directiva DCPEF (28.1.16)

Recogiendo las recomendaciones del proyecto BEPS – proyecto promovido por la OCDE que trata de mitigar la erosión de la base imponible y el traslado de beneficios propiciados por la existencia de lagunas o mecanismos no deseados entre los distintos sistemas impositivos nacionales - la Comisión Europea ha diseñado un paquete de medidas para crear un marco fiscal equilibrado y armónico en la UE, anunciadas en enero de 2016. Dentro de las herramientas existe una propuesta de Directiva contra la elusión fiscal. Los principales elementos cubiertos por la misma son:

• Limitación de deducibilidad de intereses. Para evitar el arbitraje fiscal empleando ingeniería financiera, la Directiva impone un máximo de capacidad de deducción de los intereses de la deuda en los Estados miembro. Los

intereses deducibles de una entidad no pueden superar el límite del 30% del EBITDA o, alternativamente un millón de euros, salvo que la compañía demuestre que su estructura de deuda responde a la media del grupo.

• Imposición de salida. La traslación de activos permanente de una jurisdicción a otra estará sujeta a tributación. El país receptor, cuando sea Estado miembro, está obligado a aceptar la valoración de los activos trasladados a efectos fiscales determinados por el país originario.

• Cláusula de inversión (Switch-over). Los Estados miembros no podrán eximir a los contribuyentes por rentas u otros ingresos generados en un tercer país.

• Prácticas abusivas. Los acuerdos o arreglos falseados para obtener una ventaja

fiscal no se tendrán en cuenta a efectos de cálculo de la deuda tributaria.

• Transparencia en materia fiscal. En combinación con la Directiva de implicación a largo plazo de los accionistas, se establece la obligación de divulgar los impuestos generados en cada Estado miembro, así como hacer públicas todas las subvenciones y ayudas recibidas.

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia14

La planificación fiscal agresiva tiene múltiples manifestaciones. Para entender cómo funciona podemos fijarnos en el caso de la empresa Squilma Inc. Esta empresa tiene su matriz domiciliada en un país de baja tributación llamado Freeport, en la que el impuesto de sociedades grava un 3% los beneficios. El negocio de la compañía se basa en conectar a particulares que quieren prestar o tomar prestados sus trajes de fiesta cobrando 5€ por cada transacción. El principal activo de la compañía es una plataforma tecnológica - Tencacle-PRO - que conecta a los usuarios, permitiéndoles conocer la oferta y la demanda de trajes, sus tallas, colores, puntos de entrega, e incluso, permite gestionar el pago de los servicios. Squilma Spain es la filial española de la compañía. En el año 2015 ha conseguido un récord de ventas, alcanzando los 35 millones de euros con 7 millones de transacciones. Los costes operativos de la compañía son 5 millones de euros, lo que arroja

un beneficio de explotación de 30 millones. No obstante, la matriz Squilma Inc aplica a Squilma Spain un cargo de 1 euro por cada transacción, como licencia de usuario de Tentacle-PRO. Dado que los activos tecnológicos están domiciliados en una jurisdicción con menor carga fiscal, la compañía puede trasladar parte del margen generado en España a Freeport, generando un pago por el uso de la plataforma, lo que reduce su tributación en 2,3 millones de euros a nivel grupo y una menor fiscalidad en España por valor de 2.450.000€. En la siguiente tabla se puede apreciar cómo se produce este ahorro fiscal comparando dos modelos de planificación fiscal, uno con el pago de licencia de España a la matriz, y otro si no existiera esta tarifa. A falta de una armonización fiscal entre países, Squilma puede arbitrar con la fiscalidad internacional moviendo virtualmente sus activos intangibles, con independencia de dónde se originan los ingresos.

¿Quién se ha llevado mi queso?Planificación fiscal agresiva

2

3

Ingresos

Licencias de Tentacle-PRO

Impuesto de sociedades (35%)

Pago de licencia35.000.000,00€-5.000.000,00€30.000.000,00€-7.000.000,00€23.000.000,00€-8.050.000,00€14.950.000,00€

Diferencia0%0%0%

--23%-23%-23%

Sin pago de licencia35.000.000,00€-5.000.000,00€30.000.000,00€

- €23.000.000,00€10.500.000,00€19.500.000,00€

Squilma Spain - Cuenta de Resultados

Licencias de Tentacle-PRO

Impuesto de sociedades (3%)

Pago de licencia7.000.000,00€

14.950.000,00€21.950.000,00€

-658.500,00€21.291.500,00€

Diferencia

-23%13%

-13%

Sin pago de licencia- €

19.500.000,00€19.500.000,00€

-585.000,00€18.915.000,00€

Squilma Inc. - Cuenta de Resultados

EspañaFuera de EspañaTotal

Pago de licencia-8.050.000,00€

-658.500,00€-8.708.500,00€

Diferencia2.450.000,00€

-73.500,00€2.376.500,00€

Sin pago de licencia-10.500.00,00€

-585.000,00€-11.085.000,00€

Impuestos a nivel de grupo por sus operaciones en España

1

ÍNDICE

15 Avanzando hacia un nuevo marco regulatorio de transparencia

Agua

Contaminaciónatmosférica

Salud y seguridad

Energíasrenovables

Emisionesde Gases de

Efecto Invernadero

Aspectos ambientales

Derechos humanos

Corrupción y soborno

Mecanismos para prevenir

CANALDENUNCIAS

Aspectos de gobernanza

Igualdad

Estándares de la Organización Internacional del Trabajo

Diálogo social

Derecho a la información y

consulta

Derechos sindicales

Salud y seguridad

Diálogo con las comunidades locales,su protección y desarrollo

Diversidad

Aspectos sociales

RADIOGRAFÍA DE LA DIRECTIVA 2014/95/EURequisitos Ambientales, Sociales y de Gobernanza (ASG)

Empresas afectadas:

Grandes empresas (total de balance 20 millones de € o 40 millones de € de volumen neto de negocios)

Más de 500 empleados (media anual al cierre del ejercicio)

De interés público (cotizadas, sector bancario, sector asegurador y otras especificadas en las legislaciones nacionales)

Matriz con sede en un país UE y/o cotización en alguno de los mercados bursátiles europeos

Informe “Avanzando hacia un nuevo marco regulatorio de transparencia” de Forética y Bankia.

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia17

2

Radiografía de la Directiva 2014/95/UE

Como ya se ha mencionado en el apartado anterior, la Estrategia Europa 2020 consolida la transparencia como elemento vertebrador en el marco de esta estrategia, y por tanto ha sido (y está siendo) una de las áreas prioritarias de acción en el marco de la política legislativa europea.

La Directiva 2014/95/UE sobre Divulgación de Información No Financiera y Diversidad, ha supuesto el principal hito en este campo, modificando el escenario previamente configurado por la Directiva 2013/34/UE en lo que respecta a los estados financieros anuales, los estados financieros consolidados y otros informes afines. Esta Directiva configura

un nuevo escenario europeo de transparencia empresarial, obligando a determinado tipo de empresas a publicar anualmente, al igual que lo hacen con sus cuentas, un informe sobre impactos ASG (ambientales, sociales y de buen gobierno).

¿Qué empresas van a estar afectadas por esta normativa? ¿Qué elementos de transparencia deben integrar? ¿Qué impactos y resultados se deben reportar? ¿Cuál debe ser el modelo de reporting utilizado? ¿Es necesaria la verificación de la información reportada? Estas son algunas de las claves que serán analizadas en los siguientes puntos del documento.

ÍNDICE

a) Empresas afectadas b) Aspectos ASG sobre los que es necesario reportar

Grandes empresas (total de balance 20 millones de € o 40 millones de € de volumen neto de negocios)

Más de 500 empleados (media anual al cierre del ejercicio)

De interés público (cotizadas, sector bancario, sector asegurador y otras especificadas en las legislaciones nacionales)

Matriz con sede en un país UE y/o cotización en alguno de los mercados bursátiles europeos

AMBIENTALES A SOCIALES S

GOBERNANZAG

• Salud y seguridad• Energías renovables• Emisiones GEI• Contaminación Atmosférica

• Derechos Humanos

• Corrupción

• Soborno

• Mecanismos para prevenir malas prácticas

• Igualdad

• Estándares de la OIT

• Diálogo Social

• Derecho a información y consulta

• Derechos sindicales

• Salud y seguridad

• Diálogo comunidades locales y su protección y desarrollo

• Diversidad (asuntos como la edad, género, procedencia geográfica, formación y experiencia profesional)

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia18

c) Cuándo es necesario reportar sobre estos aspectos

Cuando haya riesgos de efectos graves ya materializados, o con alta probabilidad de materializarse.

d) Tipo de información requerida

• Breve descripción del modelo de negocio

• Breve descripción de políticas y procedimientos de diligencia debida implementados

• Principales riesgos identificados y cómo se gestionan

• Indicadores claves de resultados

• Política de diversidad aplicada en relación con los órganos de administración

e) Exenciones a la presentación de información. Casuística.

Es necesario establecer los mecanismos necesarios

(adecuados y eficaces) para asegurarse de que la divulgación de información no financiera se realiza de acuerdo a los parámetros de la Directiva. Deben garantizar el acceso a los procedimientos de interpelación a los grupos de interés con interés legítimo en esa información.

Para aquella información que de hacerse pública pueda perjudicar los intereses comerciales de la organización. En este caso es necesario que la empresa identifique y explique las razones de la omisión (aplicación del principio cumplir o explicar).

Cuando la empresa pertenezca a un grupo empresarial que tenga la sede o cotice en los mercados europeos y desde la matriz ya hayan incluido los datos en el informe global consolidado. La empresa deberá informar de este hecho.

No exención

Exención parcial

Exención total

ÍNDICE

19 Avanzando hacia un nuevo marco regulatorio de transparencia

f) Marcos de referencia (no obligatorios)

NACIONALES. Identificados en normas de trasposición.

EUROPEOS. Sistemas de gestión y auditoría medioambientales (EMAS).

INTERNACIONALES.

• Pacto Mundial de Naciones Unidas

• Principios Rectores sobre las empresas y los Derechos Humanos de NNUU

• Directrices OCDE sobre empresas multinacionales

• ISO 26000

• Declaración tripartita sobre multinacionales y política social de la OIT

• Iniciativa Mundial de Presentaciones de Informes

• Otros marcos internacionalmente reconocidos

g) Verificación

Al menos se requiere para comprobar que la empresa ha facilitado el estado no financiero o el informe separado.

Los Estados pueden elevar este requerimiento e incluir la necesidad de una verificación externa de los contenidos de la memoria.

h) Plazo de presentación de la información

Conjuntamente con el informe de gestión o dentro de un plazo no superior a 6 meses desde el cierre del balance del ejercicio.

i) Entrada en vigor de la Directiva

Los Estados miembros deben poner en vigor las disposiciones normativas necesarias para dar cumplimiento a la Directiva a más tardar el 6 de diciembre de 2016.

La aplicación de las disposiciones de la Directiva será de obligatorio cumplimiento al ejercicio que comienza el 1 de enero de 2017 o durante el año civil de 2017 (los reportes serán publicados por tanto en 2018).

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia20

¿QUÉ DIRECTIVA HA SIDO MODIFICADA?

La Directiva 2013/34/UE sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas. Es la Directiva que sigue vigente aunque ha sido modificada para incluir los aspectos no financieros en el reporte. Establece los mecanismos y obligaciones de reporte de los estados financieros en las compañías europeas (a su vez esta Directiva modifica la Directiva 2006/43/CE). También establece los tipos de empresas que son considerados de interés público y cuándo son obligadas a reportar por tamaño (negocio y empleados).

ÍNDICE

21 Avanzando hacia un nuevo marco regulatorio de transparencia

Avanzando hacia un nuevo marco regulatorio de transparencia

3

Estado de la trasposición en EuropaSituación y aprendizaje

Tal y como se ha reflejado en los apartados anteriores del presente documento, la Directiva 2014/95/UE ha optado por establecer un marco normativo europeo poco delimitado, estableciendo disposiciones y requisitos no específicos respecto de la información no financiera.

La voluntad del legislador europeo en este ámbito parece clara, optando por dejar un gran margen de actuación a los gobiernos nacionales a la hora de concretar las medidas incluidas en la normativa.

El resultado final de este proceso, y la manera en que esta normativa pueda impulsar la transparencia

de aspectos ASG en las empresas (y cómo esto se puede utilizar para generar valor para estas empresas y la sociedad en su conjunto) va a depender de que el proceso se realice de manera óptima y se logre un equilibrio adecuado entre exigencia normativa y voluntariedad de acción.

Los procesos de trasposición seguidos en otros países nos dan gran cantidad de información sobre qué aspectos resultan clave a la hora de trasponer la Directiva, cuáles son las áreas que mayor controversia han generado y cuáles han sido los aprendizajes del proceso que deberían ser tenidos en cuenta en el caso español.

ÍNDICE

22

Las Directivas y su trasposición

Estas normas establecen un marco jurídico general al que deben alinearse los Estados miembros, cada uno según sus propios instrumentos jurídicos. La trasposición es el proceso por el cual cada Estado miembro adapta su legislación nacional a las exigencias de la Directiva.

Este proceso de adaptación puede incrementar el nivel de exigencia de la Directiva, estableciendo una normativa nacional más restrictiva que lo marcado en la Directiva, pero nunca puede minorar o eliminar requisitos que en ella aparecen.

El periodo de trasposición se establece, caso por caso, en cada una de las Directivas y siempre deja un amplio margen temporal para que los Estados miembros adopten las medidas legislativas oportunas. En el caso de que no se respeten estos plazos, además de la exigencia automática de las disposiciones, se habilitan distintos cauces para sancionar al Estado que ha incumplido su deber.

Derecho originario Comprende los Tratados fundacionales

Derecho derivadoEstá formado por los actos adoptados por las Instituciones (Comisión y Parlamento) para el ejercicio de las competencias que les confieren los Tratados

Acervo comunitarioComprende la base común de derechos y obligaciones que vincula al conjunto de los países de la Unión Europea, como miembros de la UE

1

2

3

El derecho comunitario se divide en tres grandes bloques:

Una de las principales herramientas normativas europeas (incluidas dentro del denominado derecho derivado) son las Directivas.

ÍNDICE

23 Avanzando hacia un nuevo marco regulatorio de transparencia

a) Un proceso en desarrollo

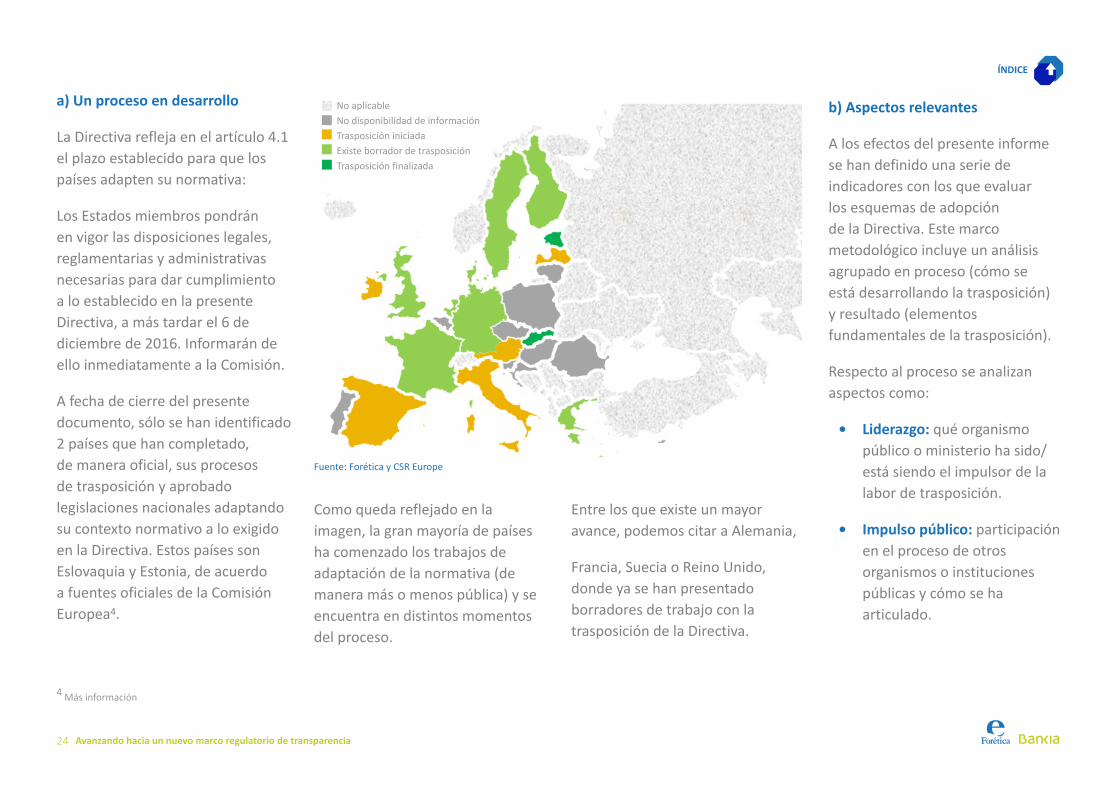

La Directiva refleja en el artículo 4.1 el plazo establecido para que los países adapten su normativa:

Los Estados miembros pondrán en vigor las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en la presente Directiva, a más tardar el 6 de diciembre de 2016. Informarán de ello inmediatamente a la Comisión.

A fecha de cierre del presente documento, sólo se han identificado 2 países que han completado, de manera oficial, sus procesos de trasposición y aprobado legislaciones nacionales adaptando su contexto normativo a lo exigido en la Directiva. Estos países son Eslovaquia y Estonia, de acuerdo a fuentes oficiales de la Comisión Europea4.

4 Más información

Fuente: Forética y CSR Europe

No aplicableNo disponibilidad de informaciónTrasposición iniciadaExiste borrador de trasposiciónTrasposición finalizada

Como queda reflejado en la imagen, la gran mayoría de países ha comenzado los trabajos de adaptación de la normativa (de manera más o menos pública) y se encuentra en distintos momentos del proceso.

Entre los que existe un mayor avance, podemos citar a Alemania,

Francia, Suecia o Reino Unido, donde ya se han presentado borradores de trabajo con la trasposición de la Directiva.

b) Aspectos relevantes

A los efectos del presente informe se han definido una serie de indicadores con los que evaluar los esquemas de adopción de la Directiva. Este marco metodológico incluye un análisis agrupado en proceso (cómo se está desarrollando la trasposición) y resultado (elementos fundamentales de la trasposición).

Respecto al proceso se analizan aspectos como:

• Liderazgo: qué organismo público o ministerio ha sido/está siendo el impulsor de la labor de trasposición.

• Impulso público: participación en el proceso de otros organismos o instituciones públicas y cómo se ha articulado.

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia24

• Apertura: si se ha contado (y en qué medida) con otros grupos de interés u organizaciones a la hora de realizar los trabajos de trasposición.Respecto a los resultados, la información incluye aspectos como si la trasposición opta por una propuesta de mínimos (en cuanto al impacto), o si por el contrario opta por un enfoque más comprehensivo e intervencionista, incrementando o especificando en mayor medida aspectos como el número de empresas afectadas o las temáticas a cubrir en estos informes. Se analizarán los siguientes aspectos:

• Alcance: número medio de empleados mínimo a la hora de fijar la obligatoriedad de reporting y si se modifican los límites establecidos en la

Directiva (y en qué términos).

• Sectores: concreción específica a la hora de identificar aquellos sectores de actividad sujetos a la obligación de reportar (más allá de los señalados por la Directiva).

• Auditoría: grado de exigibilidad de un informe de auditoría sobre los estados no financieros reportados por las entidades.

• Régimen sancionador: qué medidas se establecen a la hora de dotar de rigor normativo a las nuevas disposiciones.

• Nivel de detalle: especificación de indicadores a reportar en las categorías establecidas por la Directiva.

• Prescripción de marco de reporte: grado de asimilación

o referencia de estándares globales de reporte (IR, GRI, SASB,…)

Se puede consultar en el anexo del presente documento la tabla con el detalle de información para cada uno de estos puntos de los países donde existe disponibilidad pública de los datos previamente mencionados.

c) Aprendizajes

A continuación, se presenta un resumen de la información más destacada de los aspectos relevantes llevados a la práctica en los países europeos durante los procesos de trasposición que están siguiendo.

ÍNDICE

25 Avanzando hacia un nuevo marco regulatorio de transparencia

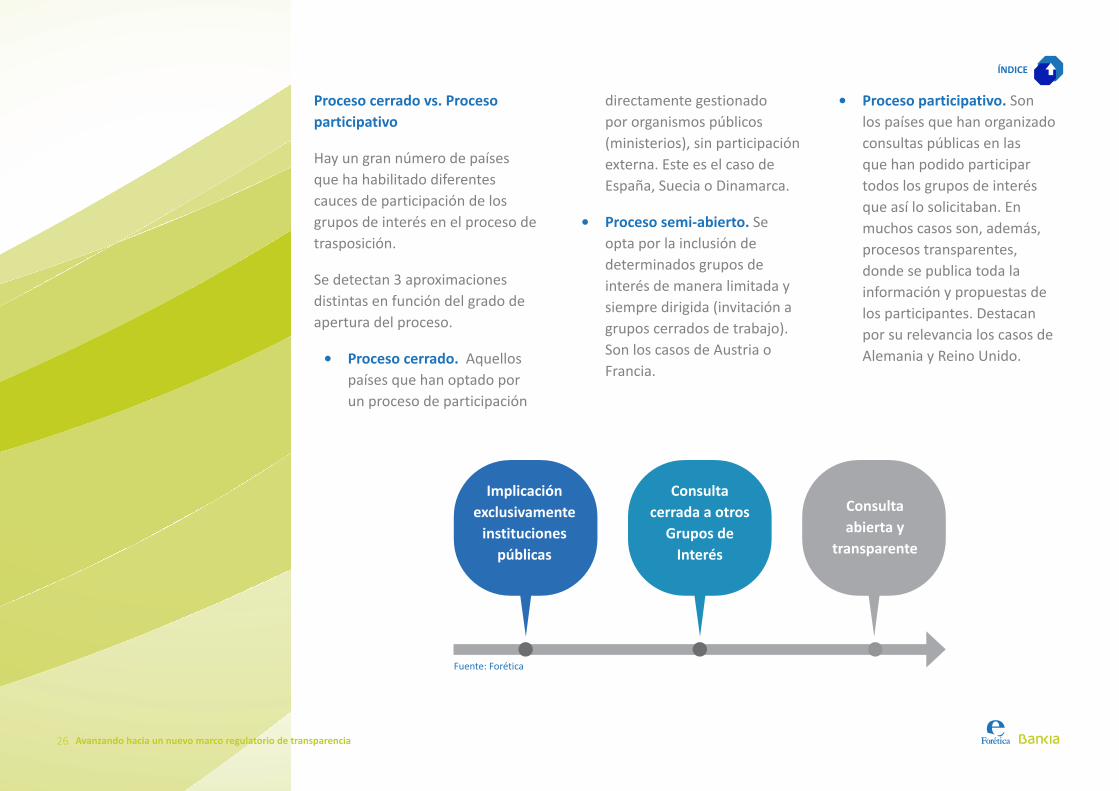

Proceso cerrado vs. Proceso participativo

Hay un gran número de países que ha habilitado diferentes cauces de participación de los grupos de interés en el proceso de trasposición.

Se detectan 3 aproximaciones distintas en función del grado de apertura del proceso.

• Proceso cerrado. Aquellos países que han optado por un proceso de participación

directamente gestionado por organismos públicos (ministerios), sin participación externa. Este es el caso de España, Suecia o Dinamarca.

• Proceso semi-abierto. Se opta por la inclusión de determinados grupos de interés de manera limitada y siempre dirigida (invitación a grupos cerrados de trabajo). Son los casos de Austria o Francia.

• Proceso participativo. Son los países que han organizado consultas públicas en las que han podido participar todos los grupos de interés que así lo solicitaban. En muchos casos son, además, procesos transparentes, donde se publica toda la información y propuestas de los participantes. Destacan por su relevancia los casos de Alemania y Reino Unido.

Fuente: Forética

Implicación exclusivamente

instituciones públicas

Consulta cerrada a otros

Grupos de Interés

Consulta abierta y

transparente

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia26

Empresas afectadas. Mayoría de utilización de criterio restrictivo

Uno de los aspectos de la Directiva, donde los países tienen mayor margen de actuación discrecional, se encuentra a la hora de delimitar el número de empresas afectadas. En función de los criterios definidos en la normativa de trasposición nacional, podemos encontrar distintas aproximaciones:

• Criterio restrictivo. Países donde se respetan escrupulosamente los límites fijados por la Directiva. Es el criterio absolutamente predominante.

• Alcance ampliado. Países donde a través de distintos mecanismos se ha elevado el número de empresas afectadas. Los criterios que se han utilizado para ello son:

Disminución del número de empleados necesarios para estar obligado a reportar según el nuevo marco europeo. (Suecia y Dinamarca han optado por incluir, de manera progresiva, a las empresas de entre 250 y 500 empleados que a priori quedan fuera de la Directiva). También Eslovaquia, pero únicamente en lo referente a políticas de diversidad.

Menores cifras de negocio. Es el caso de Grecia, que (en la propuesta de Ley) incluye obligaciones de reportar a empresas de menor tamaño. Son obligaciones con menor nivel de requerimiento.

Ampliación del concepto de interés público. Es el caso de Suecia, donde son consideradas de interés público aquellas empresas que son propiedad del gobierno sueco (de responsabilidad limitada) o el caso de España5, donde a priori se incluyen bajo este concepto las entidades cuyo importe neto de cifra de negocios o plantilla media durante dos ejercicios consecutivos, a la fecha de cierre de cada uno de ellos, sea superior a 2.000 millones de € o 4.000 empleados respectivamente.

5 Ley de Auditoría de Cuentas (Ley 22/2015 de 20 de julio, artículo 3.5) y Reglamento de Auditoría de Cuentas (RD 1517/2011, de 31 de octubre, artículo 15.1) modificado por el Real Decreto 877/2015 de 3 de octubre.

ÍNDICE

27 Avanzando hacia un nuevo marco regulatorio de transparencia

Alcance de la verificación limitado a la existencia del informe

La Directiva apuesta por una verificación que se limite a la existencia del reporte en tiempo y forma, y por tanto no incluye en el alcance una verificación de los datos proporcionados.

Por el momento no se han identificado normativas nacionales donde se establezcan criterios más restrictivos en cuanto a la veracidad de la información contenida en el informe.

La única previsión en este sentido es el desarrollo normativo en Alemania, donde se establece la voluntariedad de la verificación de la información, pero con el matiz de que, si se opta por este proceso, es obligatorio publicar el resultado de la auditoría.

Las sanciones, un elemento poco definido

No existe un consenso en los procesos de trasposición respecto al volumen y casuística de las posibles sanciones frente a incumplimientos.

La mayoría de los proyectos legislativos analizados no establecen medidas específicas sancionadoras, salvo los casos de Alemania y Luxemburgo, donde se menciona específicamente la (futura) existencia de sanciones en el caso de no dar cumplimiento a lo establecido en la ley.

Adicionalmente existe la posibilidad de derivar la casuística y volumen de las sanciones a normativa externa ya aplicada en referencia a otros procesos de reporte ya existentes (normalmente vinculados al reporte financiero).

La Recomendación de la Comisión de 6 de mayo de 2003, C (2003) 1422, sobre la definición de microempresas, pequeñas y medianas empresas establece los límites de las magnitudes que categorizan las empresas en las distintas tipologías. En esta recomendación se fija en 250 el número de empleados a partir del cual las empresas son consideradas dentro de la categoría de “gran empresa”. La Directiva, no obstante, desviándose de ese criterio (y en contraposición

a los primeros borradores publicados) decide apartarse de esta definición y establece el límite de 500 empleados (entre otros requisitos) para determinar aquellas empresas afectadas por las nuevas obligaciones de reporte no financiero. Por eso hay Estados miembro que han decidido recuperar 250 como límite mínimo y así incorporar también a estas empresas a las obligaciones emanadas de la Directiva y la normativa nacional de trasposición.

Una cuestión de tamaño250 vs. 500

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia28

29 Avanzando hacia un nuevo marco regulatorio de transparencia

4

¿Está España preparada para adoptar la Directiva?

España es un país con un alto grado de avance en materia de transparencia empresarial, situándose entre las economías con mayor nivel de implementación de prácticas de reporte extra-financiero en sus empresas.

A nivel cuantitativo, las grandes compañías ya tienen una larga tradición de utilización de esquemas de reporte globalmente estandarizado como GRI.

Según datos de esta fuente durante la primera década del 2000 el número de memorias de Responsabilidad Social publicadas siguiendo las directrices de este modelo creció a una tasa superior al 65% anual6.

Según esta misma fuente, en 2015 ha habido un total de 184 empresas

en España que han registrado su informe en esta plataforma.

Por otra parte, KPMG destaca a España por encima de la media en reporte según The KPMG Survey of Corporate Responsibility Reporting 20157, uno de los estudios de referencia en este campo. También refleja como España goza de tasas de reporte superiores a la media mundial (85% de las empresas de la base analizada reportan, versus una media del 73% a nivel mundial8).

España también destaca como uno de los líderes en reporte integrado (o IR por su acrónimo inglés) siendo uno de los países donde esta tipología de informe ha sido mejor acogida.

6Datos recogidos en Sustainability Disclosure Database, de GRI. Más información.

7Más información

8Fuente KPMG. Base: 4,500 N100 (las 100 mayores empresas de cada uno de los países participantes en el estudio)

ÍNDICE

Según este marco de reporte9 el Informe Integrado pretende, a través de un único documento de reporte, dar información acerca de los recursos y las relaciones utilizados y afectados por una organización, “los capitales”. Estos capitales - financiero, industrial, intelectual, humano, social y relacional, y natural- son inventarios de valor que se incrementan, disminuyen y transforman a través de las actividades y las salidas de la organización.

Este modelo busca fundamentalmente, a través del reporte, explicar cómo la organización interactúa con el entorno externo y con esos capitales, creando valor en el corto, medio y largo plazo.

Desde un punto de vista de calidad y contenido del reporte, España también se sitúa en puestos destacados.

Según Corporate Knights10, una de las organizaciones con mayor reputación a nivel mundial en

análisis vinculado a sostenibilidad, España aparece en la undécima posición de las bolsas más sostenibles del mundo, alcanzando el primer cuartil de la citada lista. Este listado realiza el ranking basándose en la transparencia de las empresas cotizadas presentes en los índices analizados.

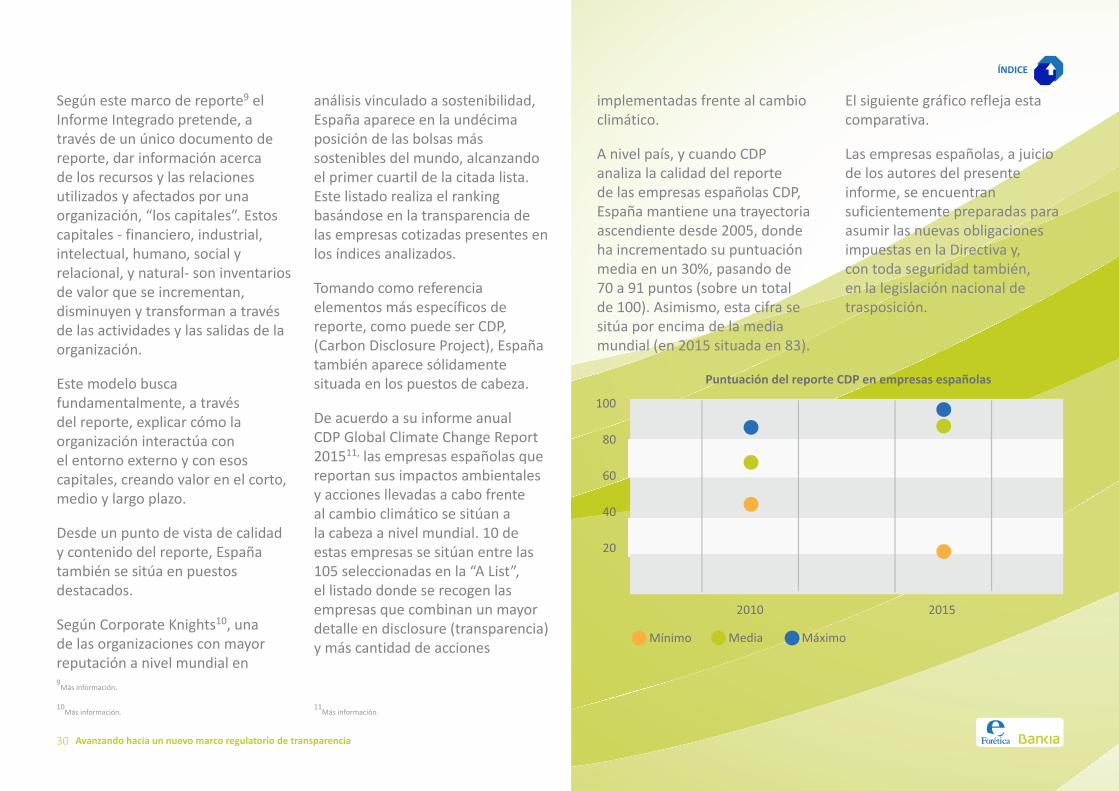

Tomando como referencia elementos más específicos de reporte, como puede ser CDP, (Carbon Disclosure Project), España también aparece sólidamente situada en los puestos de cabeza.

De acuerdo a su informe anual CDP Global Climate Change Report 201511, las empresas españolas que reportan sus impactos ambientales y acciones llevadas a cabo frente al cambio climático se sitúan a la cabeza a nivel mundial. 10 de estas empresas se sitúan entre las 105 seleccionadas en la “A List”, el listado donde se recogen las empresas que combinan un mayor detalle en disclosure (transparencia) y más cantidad de acciones

implementadas frente al cambio climático.

A nivel país, y cuando CDP analiza la calidad del reporte de las empresas españolas CDP, España mantiene una trayectoria ascendiente desde 2005, donde ha incrementado su puntuación media en un 30%, pasando de 70 a 91 puntos (sobre un total de 100). Asimismo, esta cifra se sitúa por encima de la media mundial (en 2015 situada en 83).

El siguiente gráfico refleja esta comparativa.

Las empresas españolas, a juicio de los autores del presente informe, se encuentran suficientemente preparadas para asumir las nuevas obligaciones impuestas en la Directiva y, con toda seguridad también, en la legislación nacional de trasposición.

9Más información.

10Más información.

11Más información.

Puntuación del reporte CDP en empresas españolas

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia30

Son estas compañías las que tendrán que hacer un mayor esfuerzo por incorporarse y desarrollar los mecanismos de reporte necesario para el desarrollo de los informes no financieros.

A nivel institucional los trabajos de trasposición ya han comenzado y están siendo coordinados por el ICAC (Instituto de Contabilidad y Auditoría de Cuentas, dependiente del Ministerio de Economía y Competitividad12). Dado el carácter generalista de la Directiva, la transposición implicará cambios en el Código de Comercio (artículo 49.5 sobre la información contenida en el informe de gestión), en la Ley de Sociedades de Capital (artículo 262 sobre Contenido del informe de gestión y artículo 540 sobre informe

anual de gobierno corporativo) y en la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

Desde el Ministerio de Economía y Competitividad está previsto constituir un grupo de trabajo interministerial, que contará con la participación de distintos Ministerios como el de Empleo y Seguridad Social, el de Justicia, el de Agricultura, Alimentación y Medio Ambiente o el de Industria, Energía y Turismo13 .

12Ver tabla en anexo para mayor información sobre el proceso de

trasposición en cada uno de los países.

13A la fecha de cierre del presente informe no se ha constatado la

existencia del borrador de la normativa, ni la constitución formal de este grupo interministerial.

Los requisitos de transparencia en aspectos sociales, ambientales y de gobernanza, aparecen suficientemente cubiertos por estándares internacionales como GRI o CDP, que, tal y como hemos visto, tienen una gran aceptación y penetración en las empresas españolas. En los casos de estas empresas la transición al modelo de reporte europeo será muy sencilla, ya que únicamente (y sólo en algunos casos) habrá que

hacer pequeños ajustes para dar cumplimiento a la legislación (por ejemplo en lo relativo a plazos de publicación del reporte no financiero).

El impacto será mucho mayor para aquellas empresas que, estando afectadas por la Directiva, todavía carecen de esquemas de reporte no financiero integrado en sus modelos de negocio.

Puntuación del reporte CDP a nivel global

ÍNDICE

31 Avanzando hacia un nuevo marco regulatorio de transparencia

Avanzando hacia un nuevo marco regulatorio de transparencia

5

Conclusiones La Directiva sobre Divulgación de Información No Financiera y Diversidad (2014/95/UE) supone uno de los grandes elementos vertebradores del modelo de transparencia impulsado por la Unión Europea. Este modelo se complementa con distintas normativas encaminadas a generar una mayor transparencia en distintos ámbitos, implicación de los accionistas a largo plazo y fiscalidad responsable, lo que los autores del presente informe han configurado como “las tres flechas de la transparencia”.

El modelo de reporte no financiero propuesto en la Directiva contiene un gran potencial de generación de valor para los grupos de interés y las organizaciones, ya que crea un marco institucional de referencia. Este marco servirá como elemento de impulso, fundamentalmente a aquellas organizaciones que no se encuentran, todavía, reportando sus impactos extra-financieros.

Asimismo, resulta previsible un posible incremento de los niveles de transparencia más allá de las empresas directamente afectadas por la normativa. Estas empresas cotizadas, de gran tamaño y volumen de negocio, tienen un importante efecto tractor

en sus cadenas de valor. En este sentido, cabe esperar que muchas organizaciones, no afectadas directamente por la Directiva, refuercen sus esfuerzos en transparencia no financiera adaptándose a los requisitos establecidos en ésta y comiencen a desarrollar informes de impacto no financiero, según el esquema propuesto por la Directiva.

Para maximizar el impacto positivo de esta normativa, es crítico hacer un uso ponderado de los límites discrecionales habilitados en la Directiva (tamaño y verificación, entre otros). Una gran parte de las grandes compañías en España ha adoptado de manera voluntaria el compromiso de informar acerca de sus aspectos e impactos sociales, ambientales y de buen gobierno, consolidándose como referente en el ámbito internacional a través de sus esfuerzos en sostenibilidad. En este sentido, la trasposición debería ser más flexible que rígida, con el fin de alinear el reporte a los aspectos materiales. Por ello, entendemos que debería darse prioridad a la relevancia de la información para los grupos de interés y evitar la dilución de la información en una larga lista de requisitos y requerimientos formales. En la era de la de las tecnologías de la información menos, pero relevante, puede ser más.

ÍNDICE

32

33 Avanzando hacia un nuevo marco regulatorio de transparencia

6

Anexo. Tabla Alemania

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

Publicado un borrador a 11 de marzo de 2016. En tramitación parlamentaria

Participativo (abierto a opiniones de stakeholders) y transparente (opiniones públicas)

Listed companies - Banks - Insurances - Financial Services providers

Finales de 2016

Voluntaria. Si se realiza debe publicarse el resultado

https://www.bmjv.de/SharedDocs/Gesetzgebungsverfahren/DE/CSR-Richtlinie-Umsetzungsgesetz.html

Ministerio Federal de Justicia y Protección del Consumidor

De acuerdo a la Directiva

500 - 700

No referencia explícita

Existencia de sanciones por incumplimiento

Jul - 16

1

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

2 Austria

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso

Consulta limitada con stakeholders. Grupo de trabajo.

Finales de 2016

Ministerio de Justicia

Ene - 16

Bulgaria

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso, reforma integral de la normativa contable

Participativo (global)

Ministerio de Finanzas

Ene - 16

3

ÍNDICE

34

35 Avanzando hacia un nuevo marco regulatorio de transparencia

Croacia Dinamarca

Estado del procesoEstado del proceso

Tipo de procesoTipo de proceso

Definición entidades de interés público

Definición entidades de interés público

Fecha estimada de trasposición

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Auditoría obligatoria vs voluntariaInformación adicional

Información adicional

Organismo que lidera la trasposición

Organismo que lidera la trasposición

Alcance de empresas afectadas

Alcance de empresas afectadas

Estimación número de entidades afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Referencia a marcos de reporte

Sanciones

SancionesFecha info

Fecha info

No info relevanteTrasposición realizada pero “no oficializada”

Empresas objeto del sistema contable clase D. i.e.empresas de titularidad pública de responsabilidad limitada y compañías cotizadas

Ya finalizada a falta de convalidación formal

http://csrgov.dk/file/557863/implementation-of-eu-directive.pdf

Ministerio de FinanzasMinisterio de Empresas y Crecimiento (Danish Business Authority)

De acuerdo a la directiva

Desde 2016 aplicable a las empresas cotizadas más grandes y a empresas públicas. Desde 2018 a todas las grandes empresas (alrededor de 1050 empresas)

Se hace referencia a los siguientes estándares glolables: Principios Rectores de NNUU sobre Empresa y DDHH, UNPRI, OCDE y Multinacionales, Declaración Tripartita de la OIT para empresas multinacionales y política social, ISO 26000 y GRI

Jul - 16

Ene - 16

4 5

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

Eslovenia España

Estado del procesoEstado del proceso

Tipo de proceso Tipo de proceso

Definición entidades de interés público Definición entidades de

interés público

Fecha estimada de trasposición

Fecha estimada de trasposiciónAuditoría obligatoria vs

voluntaria

Auditoría obligatoria vs voluntariaInformación adicional

Información adicional

Organismo que lidera la trasposición

Organismo que lidera la trasposición

Alcance de empresas afectadas Alcance de empresas

afectadas

Estimación número de entidades afectadas

Estimación número de entidades afectadasReferencia a marcos de

reporte

Referencia a marcos de reporteSanciones

SancionesFecha info

Fecha info

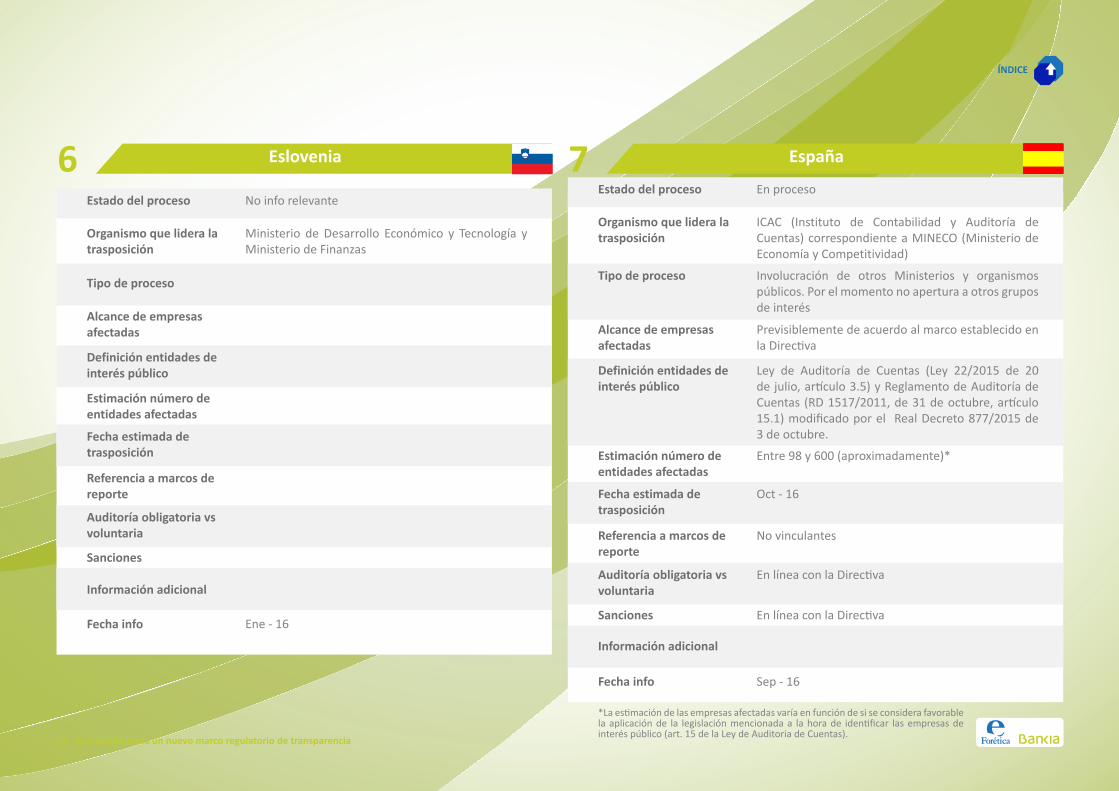

No info relevanteEn proceso

Involucración de otros Ministerios y organismos públicos. Por el momento no apertura a otros grupos de interés

Ley de Auditoría de Cuentas (Ley 22/2015 de 20 de julio, artículo 3.5) y Reglamento de Auditoría de Cuentas (RD 1517/2011, de 31 de octubre, artículo 15.1) modificado por el Real Decreto 877/2015 de 3 de octubre.

Oct - 16

En línea con la Directiva

Ministerio de Desarrollo Económico y Tecnología y Ministerio de Finanzas

ICAC (Instituto de Contabilidad y Auditoría de Cuentas) correspondiente a MINECO (Ministerio de Economía y Competitividad)

Previsiblemente de acuerdo al marco establecido en la Directiva

Entre 98 y 600 (aproximadamente)*

*La estimación de las empresas afectadas varía en función de si se considera favorable la aplicación de la legislación mencionada a la hora de identificar las empresas de interés público (art. 15 de la Ley de Auditoria de Cuentas).

No vinculantes

En línea con la Directiva

Sep - 16

Ene - 16

6 7

ÍNDICE

36

37 Avanzando hacia un nuevo marco regulatorio de transparencia

8 9Estonia Finlandia

Estado del proceso Estado del proceso

Tipo de proceso Tipo de proceso

Definición entidades de interés público

Definición entidades de interés público

Fecha estimada de trasposición

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Auditoría obligatoria vs voluntaria

Información adicional Información adicional

Organismo que lidera la trasposición

Organismo que lidera la trasposición

Alcance de empresas afectadas

Alcance de empresas afectadas

Estimación número de entidades afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Referencia a marcos de reporte

Sanciones Sanciones

Fecha info Fecha info

Trasposición realizada y oficializada Proceso avanzado de trasposición

No participativo

Ya finalizada 2º semestre 2016

En línea con la Directiva Voluntaria

Ministerio de Economía y Empleo

En línea con la Directiva En línea con la Directiva

100 empresas

En línea con la Directiva En línea con la Directiva

En línea con la Directiva

Jul - 16 Jul - 16

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

10 11 GreciaEstado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

Aprobada la Ley de Trasposición en julio, pero no “oficializada”

No participativo

Bancos, Aseguradoras y Reasuguradoras, compañías cotizadas y entidades sujetas a esta categoría en la legislación local según su actividad

Ya realizada

Voluntaria

Ministerio de Economía y Empleo

En línea con la Directiva

En línea con la Directiva

Jul - 16

FranciaEstado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

Parcial. Regulación previa muy avanzada (inspiración en artículo 225 de la loi Grenelle II)

Parcial, invitación a determinados stakeholders a participar en proceso consultivo

http://www.ey.com/Publication/vwLUAssets/EY-Plaquette-CaS-Directive/$File/EY-Plaquette-CaS-Directive.pdf

De acuerdo a la Directiva

Jul - 16

ÍNDICE

38

39 Avanzando hacia un nuevo marco regulatorio de transparencia

12 Holanda

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso. Presentado un Proyecto de Ley

Abierto, consulta pública y transparente

Empresas cotizadas, bancos y compañías de seguros

Finales 2016

Probable

https://www.internetconsultatie.nl/bekendmaking_niet_financiele_informatie

Ministerio de Seguridad y Justicia

De acuerdo a la Directiva

GRI, IIRC, ISO26000, OECD multinational guidelines

Jul - 16

13 IrlandaEstado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso

Abierto, consulta pública y transparente

https://www.djei.ie/en/Consultations/Consultation-on-transposition-of-EU-Directive-2014-95-EU-as-regards-disclosure-of-non-financial-and-diversity-information-by-certain-large-undertakings-and-groups.html

Ministerio de Empleo, Empresa e Innovación

Jul - 16

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

14 Italia

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso (consulta mayo-junio 2016)

Abierto y Transparente

Finales 2016

No decidido

http://www.dt.tesoro.it/export/sites/sitodt/modules/documenti_it/regolamentazione_bancaria_finanziaria/consultazioni_pubbliche/Documento_di_consultazione_direttiva_2014_95_UE.pdf

Ministerio de Economía (Departamento del Tesoro)

No decidido

No decidido

No decidido

Jul - 16

15 Letonia

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso

Septiembre 2016

Ministerio de Economía

Still in discussion, but the ones mentioned in the directive most probably

Jul - 16

ÍNDICE

40

41 Avanzando hacia un nuevo marco regulatorio de transparencia

16 Lituania

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

No info relevante

Interno

2017

Ministerio de Economía

Jul - 16

17 Luxemburgo

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso, publicación de un proyecto de Ley

Segundo semestre 2016

De acuerdo a la Directiva

http://www.chd.lu/wps/portal/public/RoleEtendu?action=doDocpaDetails&id=6868&backto=/wps/portal/public/!ut/p/b1/

De acuerdo a la Directiva

De acuerdo a la Directiva

Sanciones económicas en caso de no cumplimiento

Jul - 16

ÍNDICE

Avanzando hacia un nuevo marco regulatorio de transparencia

18 Reino Unido

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

En proceso

Publico y transparente

No decidido

https://www.gov.uk/government/consultations/non-financial-reporting-directive-uk-implementation

Departamento de Empresa, Innovación y Habilidades

No decidido

No decidido

No decidido

Jul - 16

19 Suecia

Estado del proceso

Tipo de proceso

Definición entidades de interés público

Fecha estimada de trasposición

Auditoría obligatoria vs voluntaria

Información adicional

Organismo que lidera la trasposición

Alcance de empresas afectadas

Estimación número de entidades afectadas

Referencia a marcos de reporte

Sanciones

Fecha info

Finalizando la trasposición

Interno

Dic - 16

No hay información disponible

Ministerio de Empresa e Innovación

Dos de los 3 criterios: -+ 250 empleados -cifra negocios 40M o balance 20M

Aproximadamente 1600

No prescribe ninguno pero añade a los establecidos en la Directiva como referencia a GRI (Global Reporting Initiative)

No hay información disponible

Países donde no ha identificado información pública: Rumanía, República Checa, Portugal, Polonia, Malta, Hungría y Chipre.

Jul - 16

ÍNDICE

42