auditoria gestion

TRANSCRIPT

TORIBIO NOREÑA , yanineTORIBIO NOREÑA , yanine

CONTABILIDAD VIIICONTABILIDAD VIII

COMPARACIÓN DE LA COMPARACIÓN DE LA AUDITORIA FINANCIERA Y AUDITORIA FINANCIERA Y LA AUDITORIA OPERATIVALA AUDITORIA OPERATIVA

COMPARACIÓN DE LA COMPARACIÓN DE LA AUDITORIA FINANCIERA Y AUDITORIA FINANCIERA Y LA AUDITORIA OPERATIVALA AUDITORIA OPERATIVA

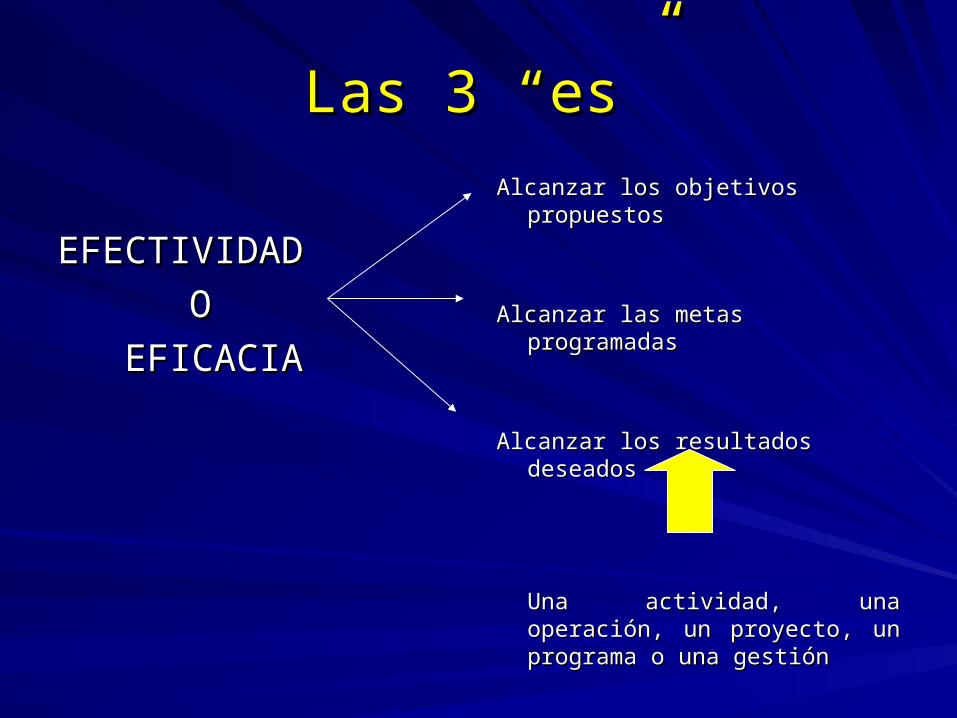

Las 3 “es”Las 3 “es”

EFECTIVIDAD EFECTIVIDAD

OO

EFICACIAEFICACIA

Alcanzar los objetivos propuestos Alcanzar los objetivos propuestos

Alcanzar las metas programadasAlcanzar las metas programadas

Alcanzar los resultados deseadosAlcanzar los resultados deseados

Una actividad, una operación, Una actividad, una operación, un proyecto, un programa o un proyecto, un programa o una gestión una gestión

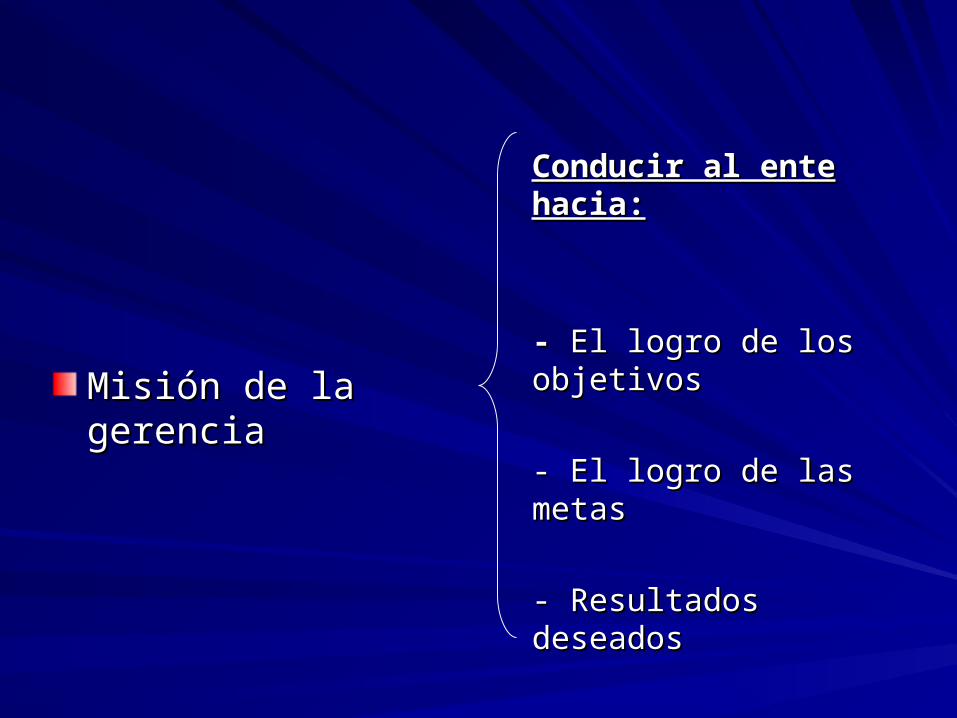

Misión de la gerenciaMisión de la gerencia

Conducir al ente hacia:Conducir al ente hacia:

- - El logro de los objetivosEl logro de los objetivos

- El logro de las metas- El logro de las metas

- Resultados deseados- Resultados deseados

Puede concebirse un ente que carezca de Puede concebirse un ente que carezca de finalidades o propósitos?finalidades o propósitos?

Metas MensurablesMetas Mensurables

Se pueden cuantificar Se pueden cuantificar facilmente y se deben facilmente y se deben lograr en un periodo de lograr en un periodo de tiempo.tiempo.

Cantidad de ventas. Cantidad de ventas. Cantidad de producción. Cantidad de producción. Cantidad de manifiestos de aduana a tramitar.Cantidad de manifiestos de aduana a tramitar. Cantidad de pacientes a atender.Cantidad de pacientes a atender. Cantidad de cartas a escribir.Cantidad de cartas a escribir. Cantidad de cursos a dictar.Cantidad de cursos a dictar.

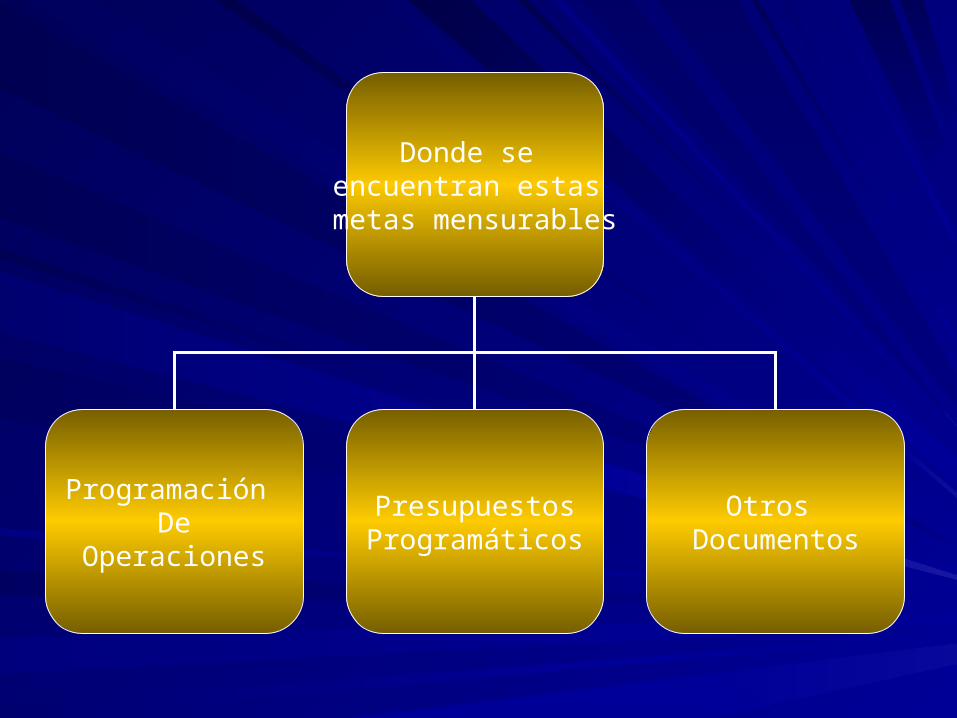

Donde se encuentran estas

metas mensurables

Programación De

Operaciones

PresupuestosProgramáticos

Otros Documentos

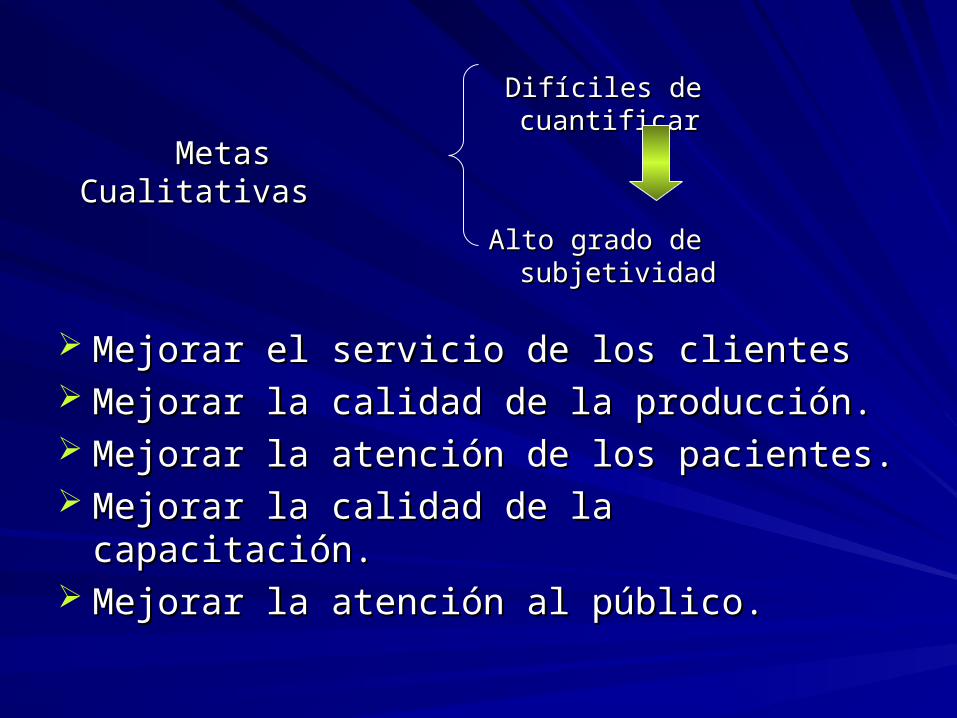

Metas CualitativasMetas Cualitativas

Difíciles de cuantificarDifíciles de cuantificar

Alto grado de subjetividadAlto grado de subjetividad

Mejorar el servicio de los clientesMejorar el servicio de los clientes Mejorar la calidad de la producción.Mejorar la calidad de la producción. Mejorar la atención de los pacientes.Mejorar la atención de los pacientes. Mejorar la calidad de la capacitación.Mejorar la calidad de la capacitación. Mejorar la atención al público.Mejorar la atención al público.

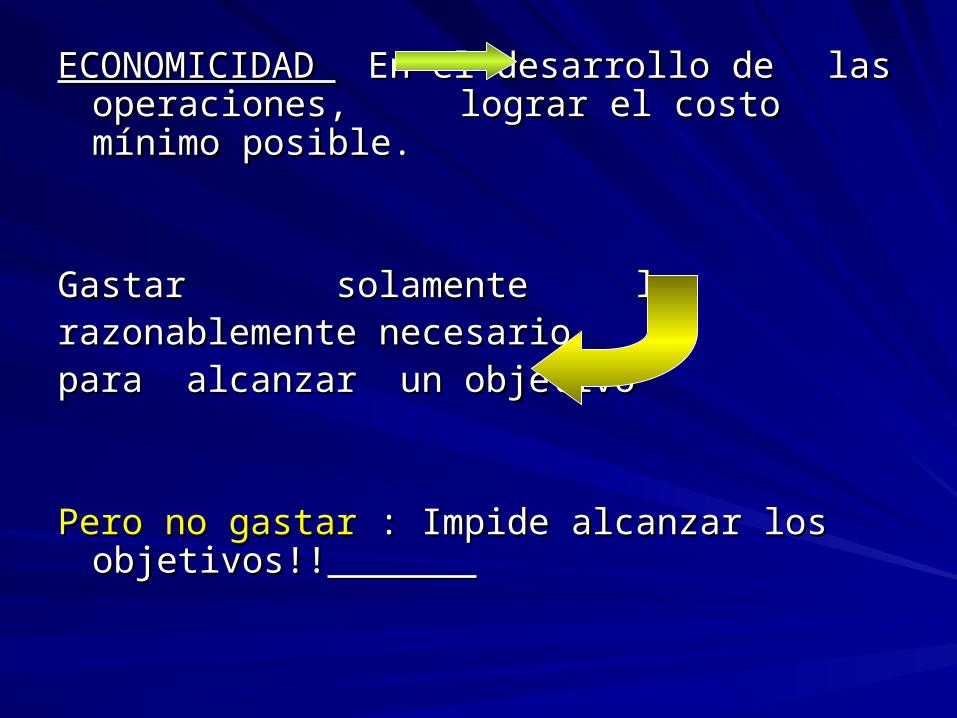

ECONOMICIDAD ECONOMICIDAD En el desarrollo de En el desarrollo de las las operaciones, operaciones, lograr el costo lograr el costo mínimo posible.mínimo posible.

Gastar solamente lo Gastar solamente lo razonablemente necesario razonablemente necesario para alcanzar un objetivopara alcanzar un objetivo

Pero no gastarPero no gastar : Impide alcanzar los objetivos!! : Impide alcanzar los objetivos!!

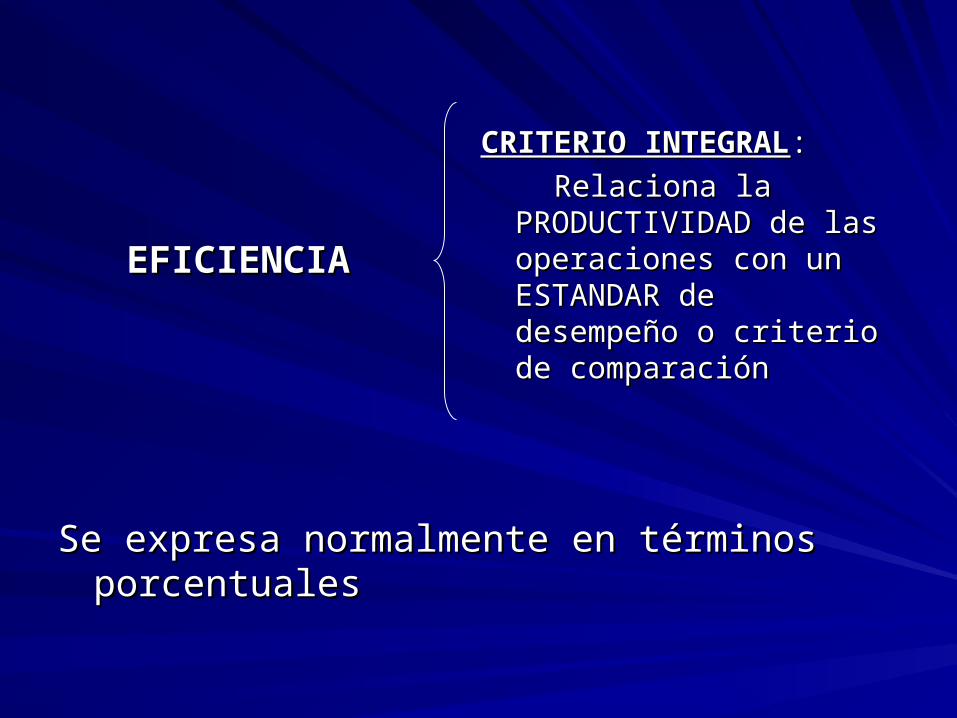

EFICIENCIAEFICIENCIA

CRITERIO INTEGRALCRITERIO INTEGRAL::

Relaciona la Relaciona la PRODUCTIVIDAD de las PRODUCTIVIDAD de las operaciones con un operaciones con un ESTANDAR de ESTANDAR de desempeño o criterio de desempeño o criterio de comparacióncomparación

Se expresa normalmente en términos porcentualesSe expresa normalmente en términos porcentuales

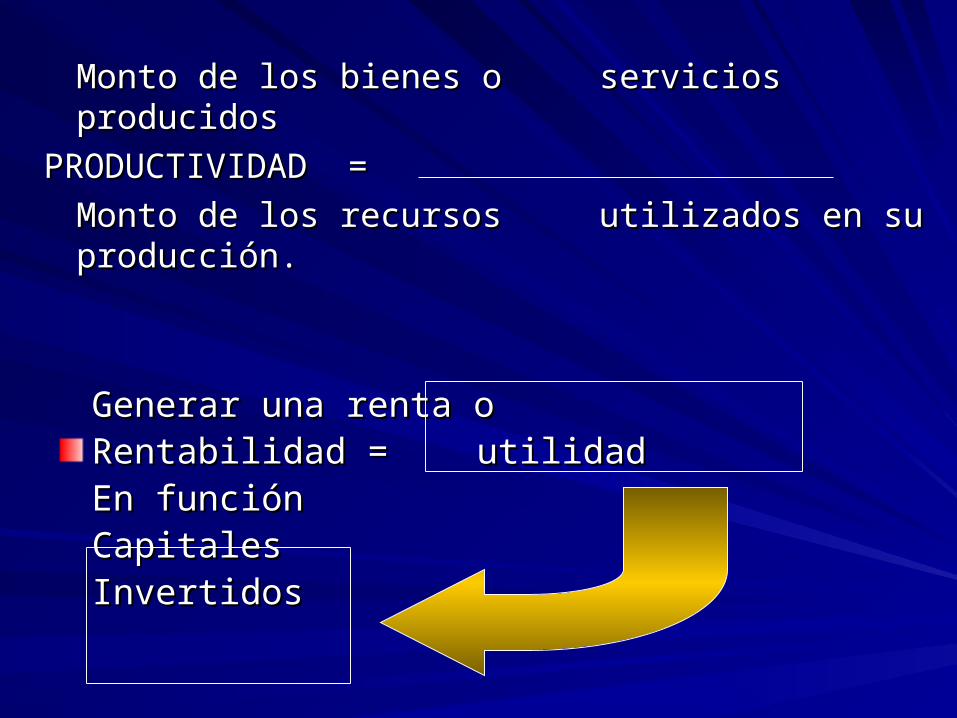

Monto de los bienes o Monto de los bienes o servicios producidosservicios producidos

PRODUCTIVIDAD =PRODUCTIVIDAD =

Monto de los recursos Monto de los recursos utilizados en su utilizados en su producción.producción.

Generar una renta oGenerar una renta oRentabilidad =Rentabilidad = utilidad utilidad

En funciónEn funciónCapitales Capitales InvertidosInvertidos

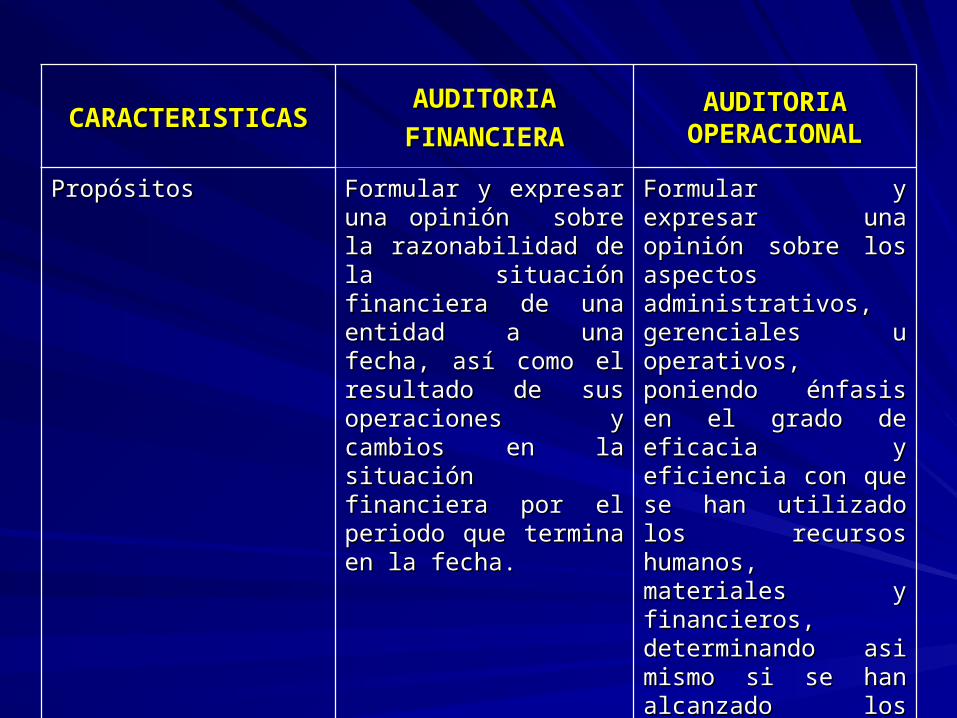

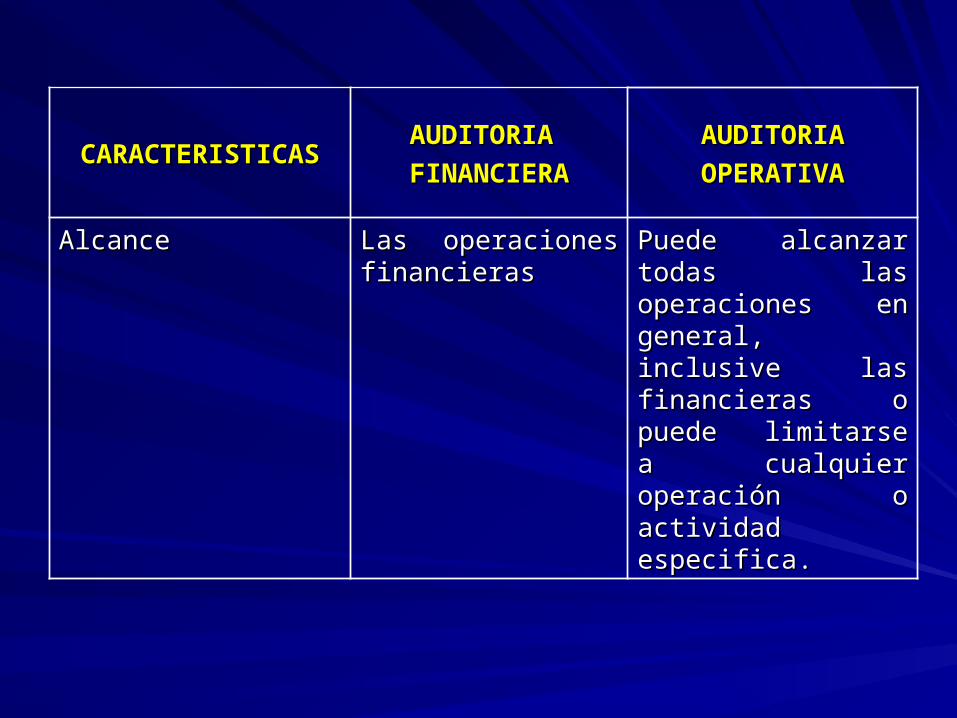

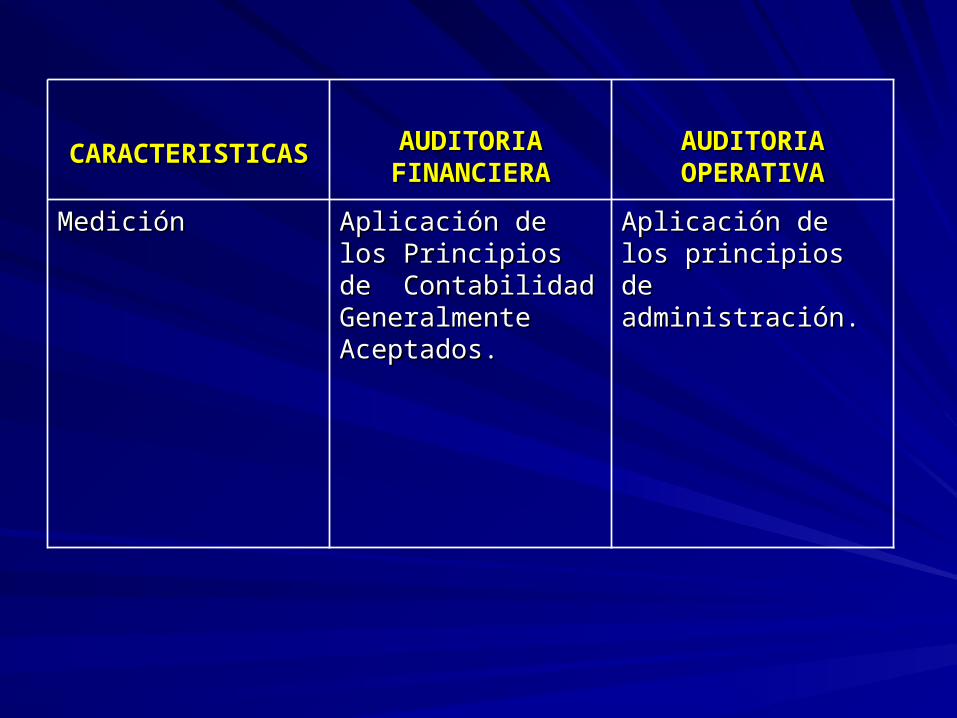

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA

OPERACIONALOPERACIONAL

PropósitosPropósitos Formular y expresar una Formular y expresar una opinión sobre la opinión sobre la razonabilidad de la razonabilidad de la situación financiera de situación financiera de una entidad a una fecha, una entidad a una fecha, así como el resultado de así como el resultado de sus operaciones y sus operaciones y cambios en la situación cambios en la situación financiera por el periodo financiera por el periodo que termina en la fecha.que termina en la fecha.

Formular y expresar una Formular y expresar una opinión sobre los opinión sobre los aspectos aspectos administrativos, administrativos, gerenciales u gerenciales u operativos, poniendo operativos, poniendo énfasis en el grado de énfasis en el grado de eficacia y eficiencia con eficacia y eficiencia con que se han utilizado los que se han utilizado los recursos humanos, recursos humanos, materiales y financieros, materiales y financieros, determinando asi mismo determinando asi mismo si se han alcanzado los si se han alcanzado los objetivos programados.objetivos programados.

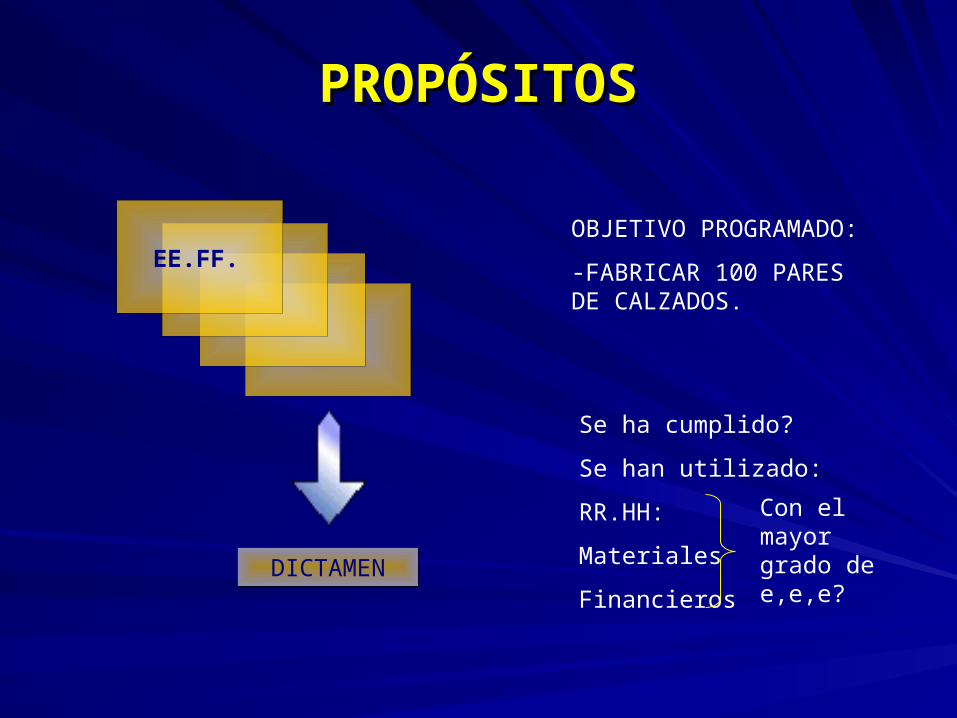

PROPÓSITOSPROPÓSITOS

EE.FF.

DICTAMEN

OBJETIVO PROGRAMADO:

-FABRICAR 100 PARES DE CALZADOS.

Se ha cumplido?

Se han utilizado:

RR.HH:

Materiales

Financieros

Con el mayor grado de e,e,e?

CARACTERISTICASCARACTERISTICASAUDITORIA AUDITORIA

FINANCIERAFINANCIERA

AUDITORIAAUDITORIA

OPERATIVAOPERATIVA

AlcanceAlcance Las operaciones Las operaciones financierasfinancieras

Puede alcanzar todas Puede alcanzar todas las operaciones en las operaciones en general, inclusive las general, inclusive las financieras o puede financieras o puede limitarse a cualquier limitarse a cualquier operación o actividad operación o actividad especifica.especifica.

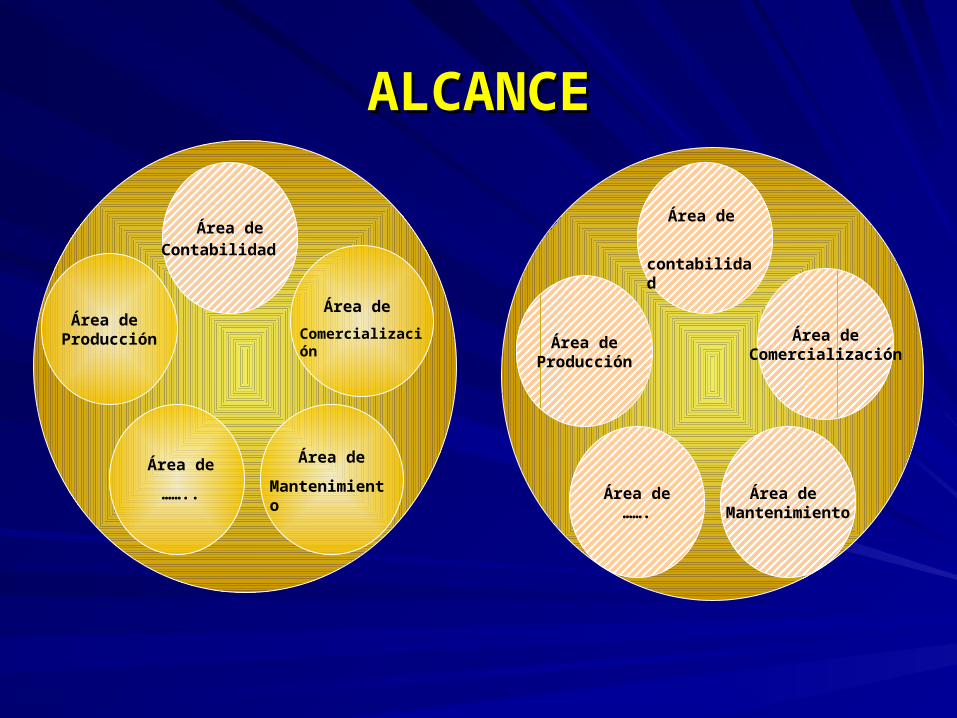

ALCANCEALCANCE

Área deContabilidad

Área de Producción Área de

Producción

Área de Mantenimiento

Área de…….

Área deComercialización

Área de

Comercialización

Área de

MantenimientoÁrea de

……..

Área de

contabilidad

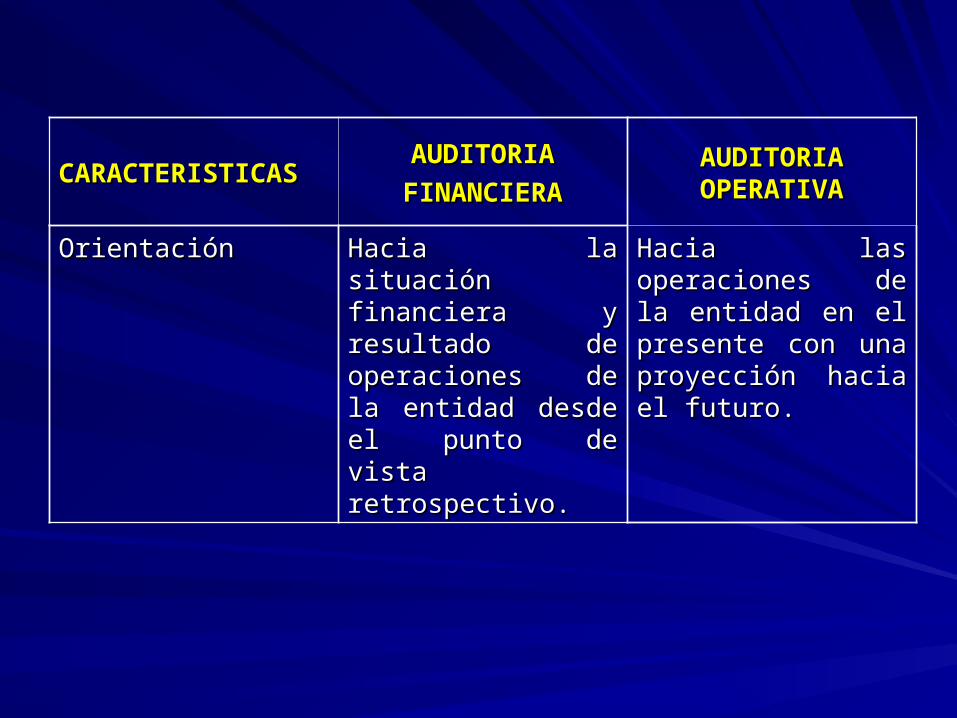

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

OrientaciónOrientación Hacia la situación Hacia la situación financiera y resultado financiera y resultado de operaciones de la de operaciones de la entidad desde el punto entidad desde el punto de vista retrospectivo.de vista retrospectivo.

Hacia las operaciones Hacia las operaciones de la entidad en el de la entidad en el presente con una presente con una proyección hacia el proyección hacia el futuro.futuro.

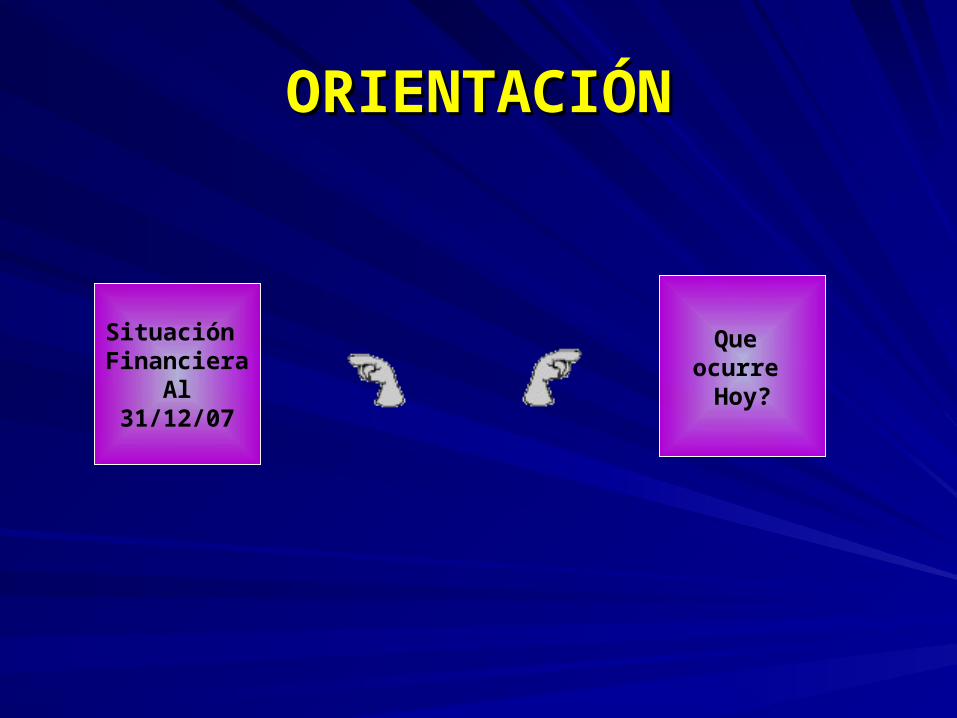

ORIENTACIÓNORIENTACIÓN

Situación Financiera

Al31/12/07

Que ocurre Hoy?

CARACTERISTICASCARACTERISTICAS AUDITORIA AUDITORIA FINANCIERAFINANCIERA

AUDITORIA AUDITORIA OPERATIVAOPERATIVA

MediciónMedición Aplicación de los Aplicación de los Principios de Principios de Contabilidad Contabilidad Generalmente Generalmente Aceptados.Aceptados.

Aplicación de los Aplicación de los principios de principios de administración.administración.

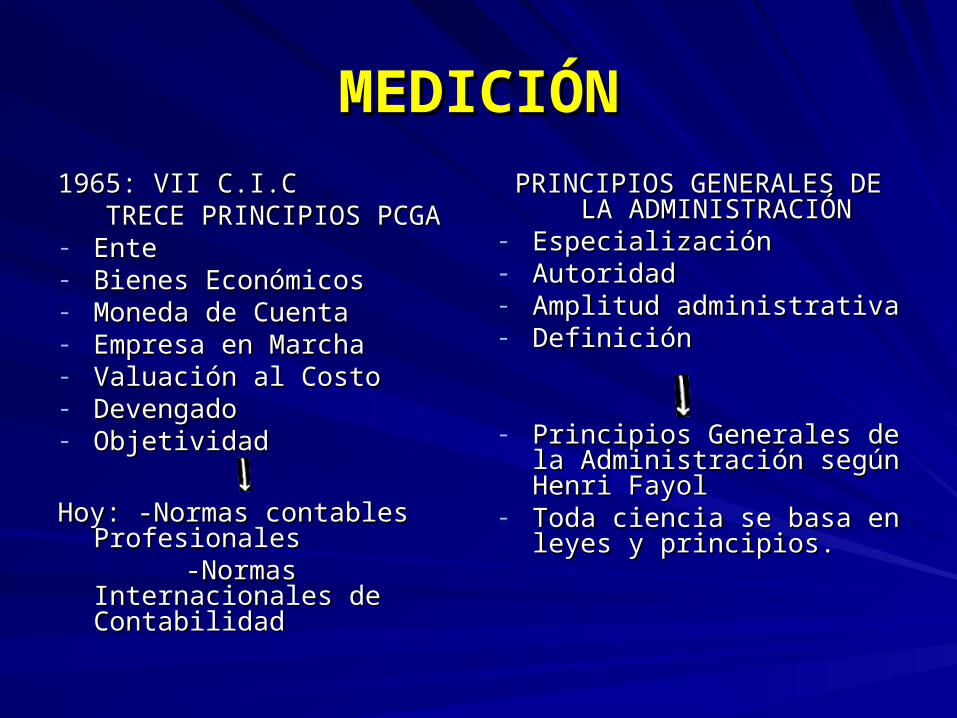

MEDICIÓNMEDICIÓN

1965: VII C.I.C1965: VII C.I.C TRECE PRINCIPIOS PCGATRECE PRINCIPIOS PCGA- EnteEnte- Bienes EconómicosBienes Económicos- Moneda de CuentaMoneda de Cuenta- Empresa en MarchaEmpresa en Marcha- Valuación al CostoValuación al Costo- DevengadoDevengado- ObjetividadObjetividad

Hoy: -Normas contables Hoy: -Normas contables ProfesionalesProfesionales

-Normas Internacionales de -Normas Internacionales de ContabilidadContabilidad

PRINCIPIOS GENERALES DE PRINCIPIOS GENERALES DE LA ADMINISTRACIÓNLA ADMINISTRACIÓN

- EspecializaciónEspecialización- AutoridadAutoridad- Amplitud administrativaAmplitud administrativa- DefiniciónDefinición

- Principios Generales de la Principios Generales de la Administración según Henri Administración según Henri FayolFayol

- Toda ciencia se basa en leyes Toda ciencia se basa en leyes y principios.y principios.

..

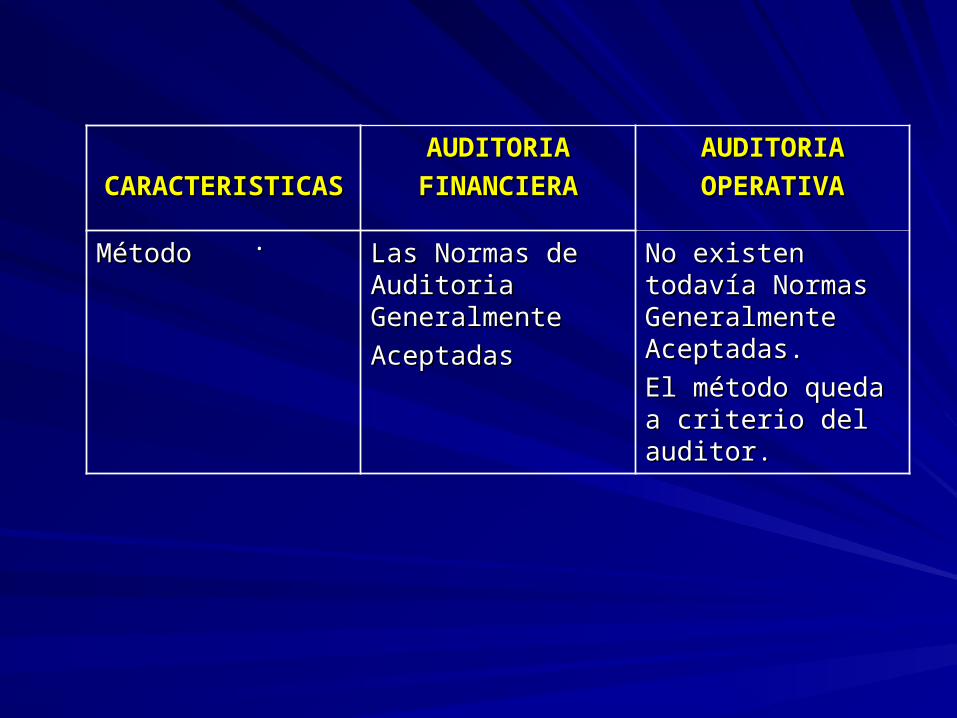

CARACTERISTICASCARACTERISTICAS

AUDITORIAAUDITORIA

FINANCIERAFINANCIERA

AUDITORIAAUDITORIA

OPERATIVAOPERATIVA

MétodoMétodo Las Normas de Las Normas de Auditoria Auditoria GeneralmenteGeneralmente

AceptadasAceptadas

No existen todavía No existen todavía Normas Normas Generalmente Generalmente Aceptadas.Aceptadas.

El método queda a El método queda a criterio del auditor.criterio del auditor.

MÉTODOMÉTODO

NAGA

Personales

Ejecución

Informe

NAG

Auditoria Financiera

Auditoria Operacional

Auditoria Ambiental

Auditoria de Proyectos

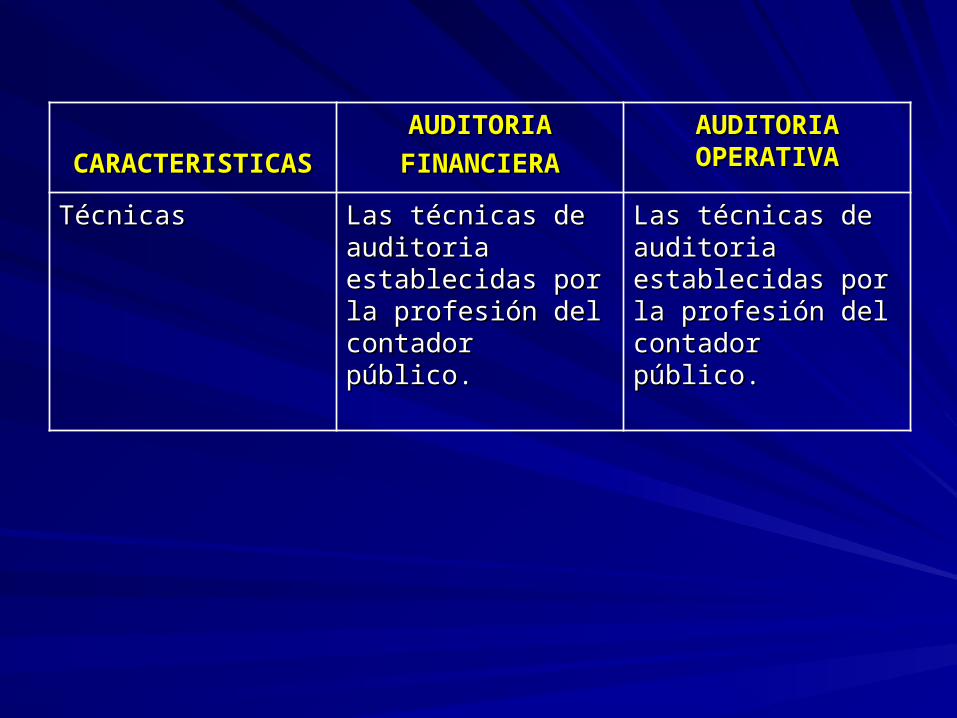

CARACTERISTICASCARACTERISTICAS

AUDITORIAAUDITORIA

FINANCIERAFINANCIERA

AUDITORIA AUDITORIA OPERATIVAOPERATIVA

TécnicasTécnicas Las técnicas de Las técnicas de auditoria establecidas auditoria establecidas por la profesión del por la profesión del contador público.contador público.

Las técnicas de Las técnicas de auditoria establecidas auditoria establecidas por la profesión del por la profesión del contador público.contador público.

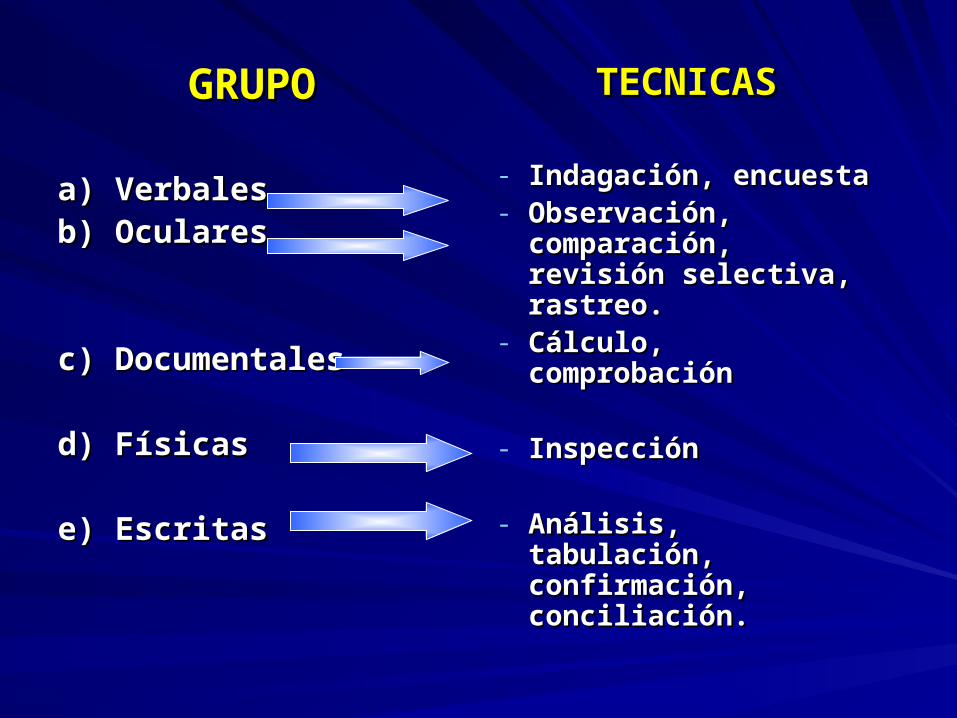

GRUPOGRUPO

a) Verbalesa) Verbalesb) Ocularesb) Oculares

c) Documentalesc) Documentales

d) Físicasd) Físicas

e) Escritase) Escritas

TECNICASTECNICAS

- Indagación, encuestaIndagación, encuesta- Observación, Observación,

comparación, revisión comparación, revisión selectiva, rastreo.selectiva, rastreo.

- Cálculo, Cálculo, comprobacióncomprobación

- InspecciónInspección

- Análisis, tabulación, Análisis, tabulación, confirmación, confirmación, conciliación.conciliación.

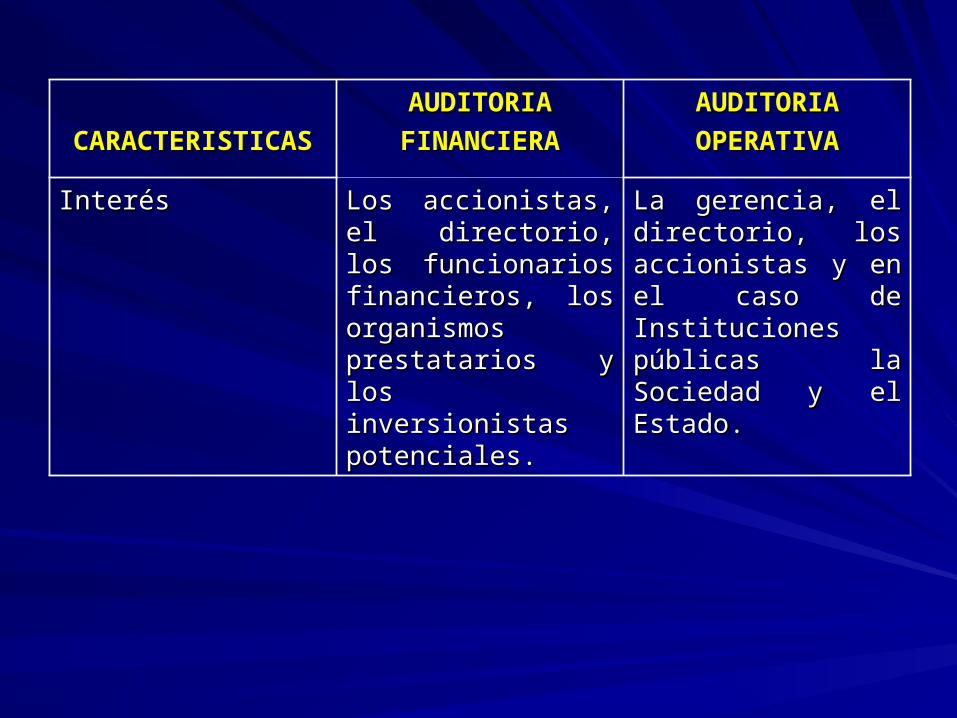

CARACTERISTICASCARACTERISTICAS

AUDITORIAAUDITORIA

FINANCIERAFINANCIERA

AUDITORIAAUDITORIA

OPERATIVAOPERATIVA

InterésInterés Los accionistas, el Los accionistas, el directorio, los directorio, los funcionarios funcionarios financieros, los financieros, los organismos organismos prestatarios y los prestatarios y los inversionistas inversionistas potenciales.potenciales.

La gerencia, el La gerencia, el directorio, los directorio, los accionistas y en el accionistas y en el caso de Instituciones caso de Instituciones públicas la Sociedad y públicas la Sociedad y el Estado.el Estado.

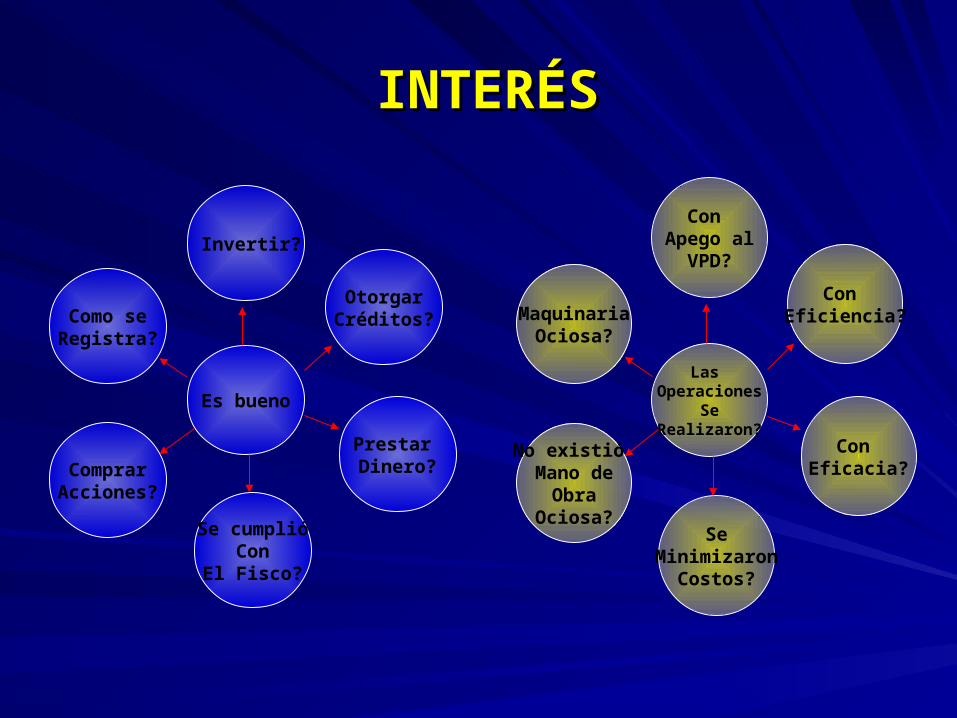

INTERÉSINTERÉS

Las Operaciones

SeRealizaron?

Con Eficiencia?

Con Eficacia?

SeMinimizaron

Costos?

No existió Mano de

ObraOciosa?

MaquinariaOciosa?

Con Apego al

VPD?

Es bueno

OtorgarCréditos?

Prestar Dinero?

Se cumplióCon

El Fisco?

ComprarAcciones?

Como seRegistra?

Invertir?

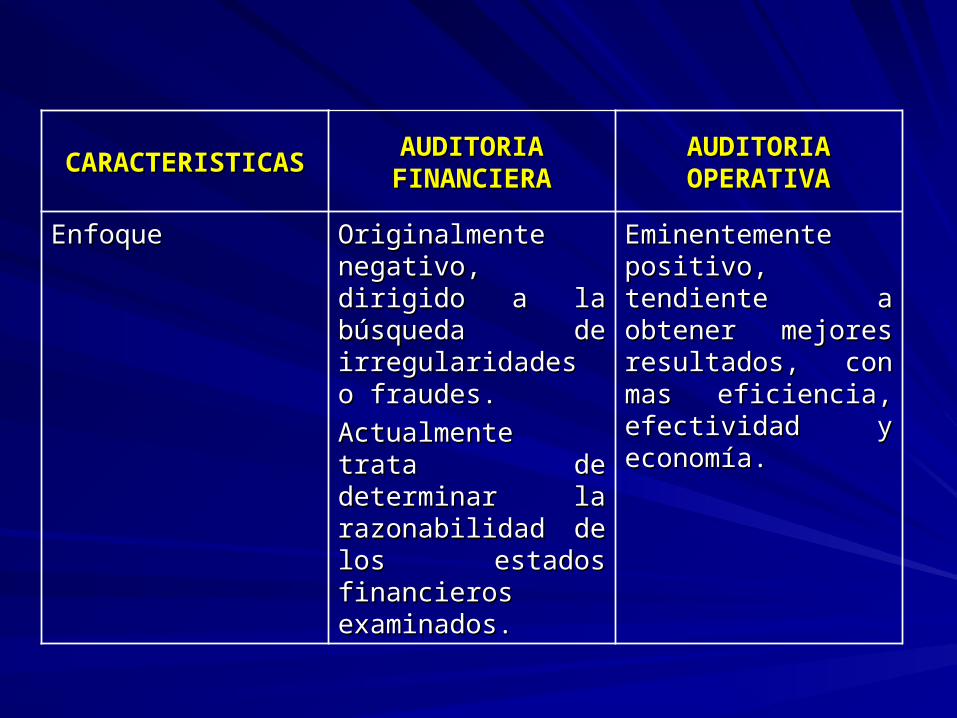

CARACTERISTICASCARACTERISTICAS AUDITORIA AUDITORIA FINANCIERAFINANCIERA

AUDITORIA AUDITORIA OPERATIVAOPERATIVA

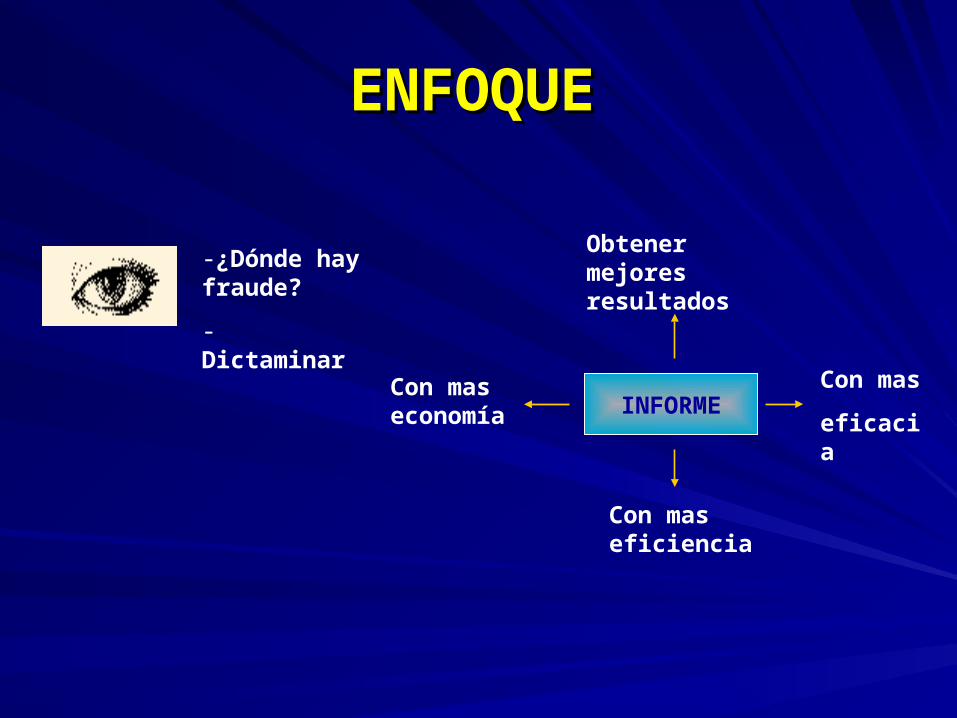

EnfoqueEnfoque Originalmente Originalmente negativo, dirigido a la negativo, dirigido a la búsqueda de búsqueda de irregularidades o irregularidades o fraudes.fraudes.

Actualmente trata de Actualmente trata de determinar la determinar la razonabilidad de los razonabilidad de los estados financieros estados financieros examinados.examinados.

Eminentemente Eminentemente positivo, tendiente a positivo, tendiente a obtener mejores obtener mejores resultados, con mas resultados, con mas eficiencia, efectividad eficiencia, efectividad y economía.y economía.

ENFOQUEENFOQUE

INFORME

-¿Dónde hay fraude?

- Dictaminar

Con mas economía

Obtener mejores resultados

Con mas eficiencia

Con mas

eficacia

CARACTERISTICASCARACTERISTICAS AUDITORIA AUDITORIA FINANCIERAFINANCIERA

AUDITORIA AUDITORIA OPERATIVAOPERATIVA

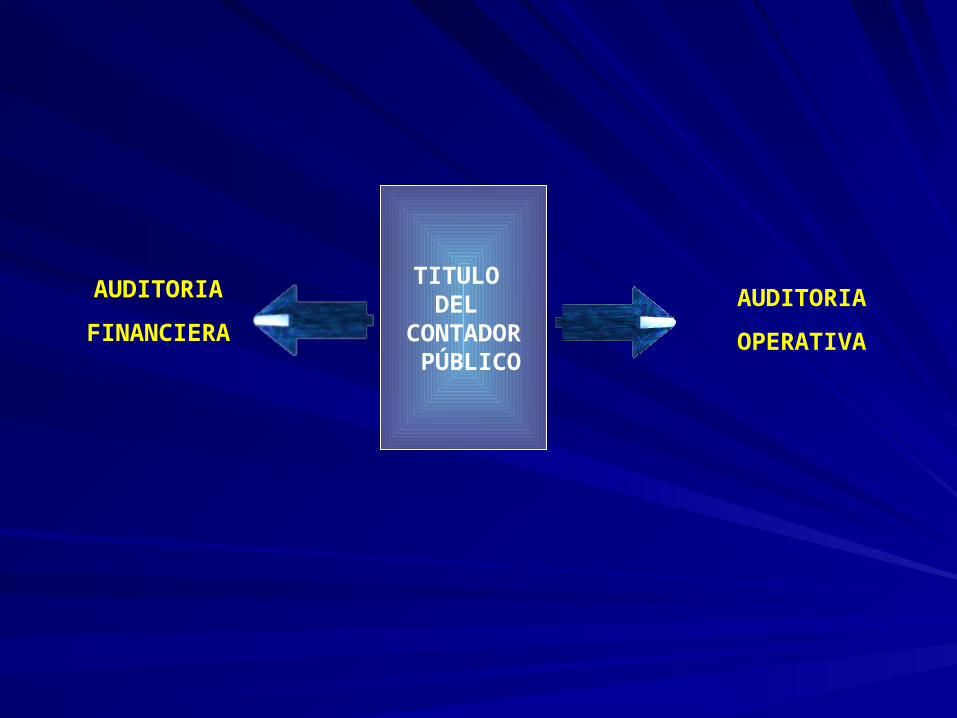

EncargadosEncargados Auditores, Auditores, contadores públicos contadores públicos colegiados.colegiados.

Auditores, Auditores, contadores públicos contadores públicos colegiados.colegiados.

AUDITORIA

FINANCIERA

AUDITORIA

OPERATIVA

TITULO DEL

CONTADOR PÚBLICO

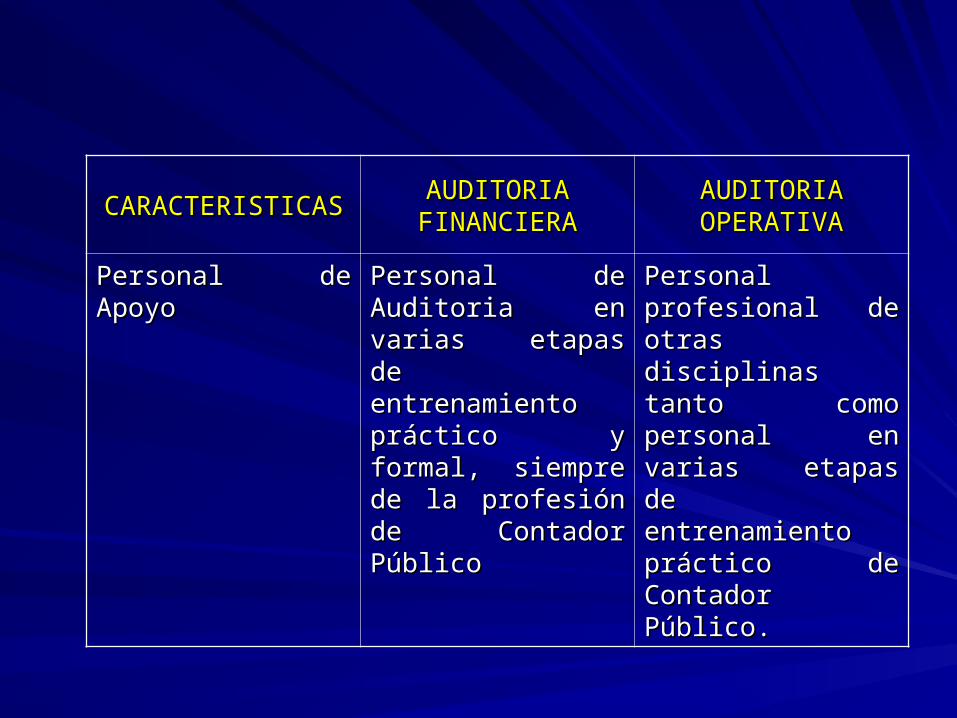

CARACTERISTICASCARACTERISTICAS AUDITORIA AUDITORIA FINANCIERAFINANCIERA

AUDITORIA AUDITORIA OPERATIVAOPERATIVA

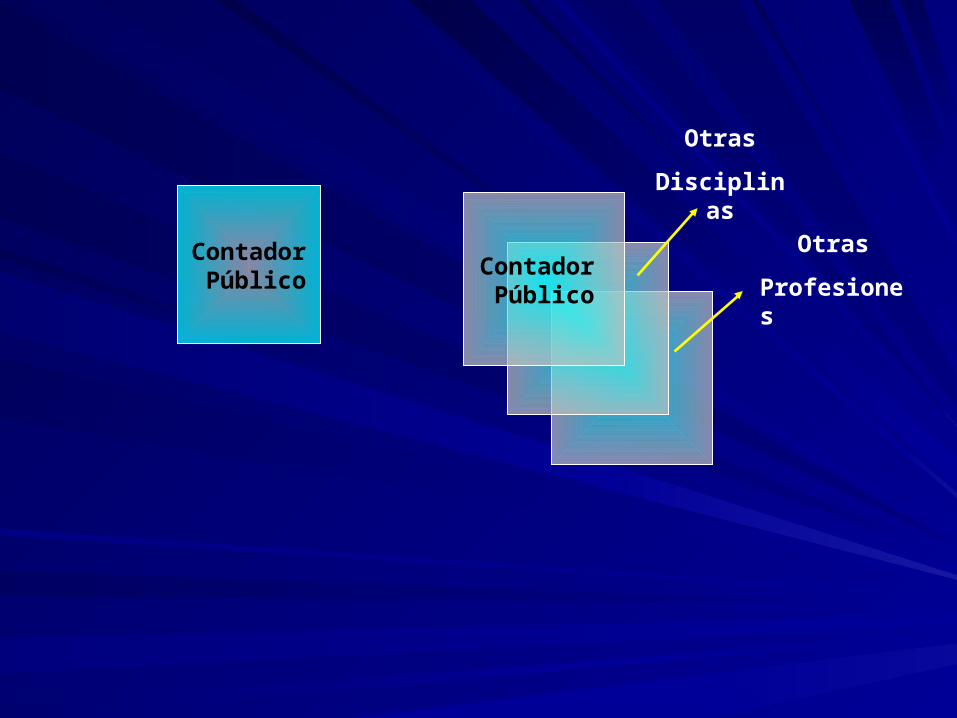

Personal de ApoyoPersonal de Apoyo Personal de Auditoria Personal de Auditoria en varias etapas de en varias etapas de entrenamiento entrenamiento práctico y formal, práctico y formal, siempre de la siempre de la profesión de profesión de Contador PúblicoContador Público

Personal profesional Personal profesional de otras disciplinas de otras disciplinas tanto como personal tanto como personal en varias etapas de en varias etapas de entrenamiento entrenamiento práctico de Contador práctico de Contador Público.Público.

Contador Público

Contador Público

Otras

Disciplinas

Otras

Profesiones

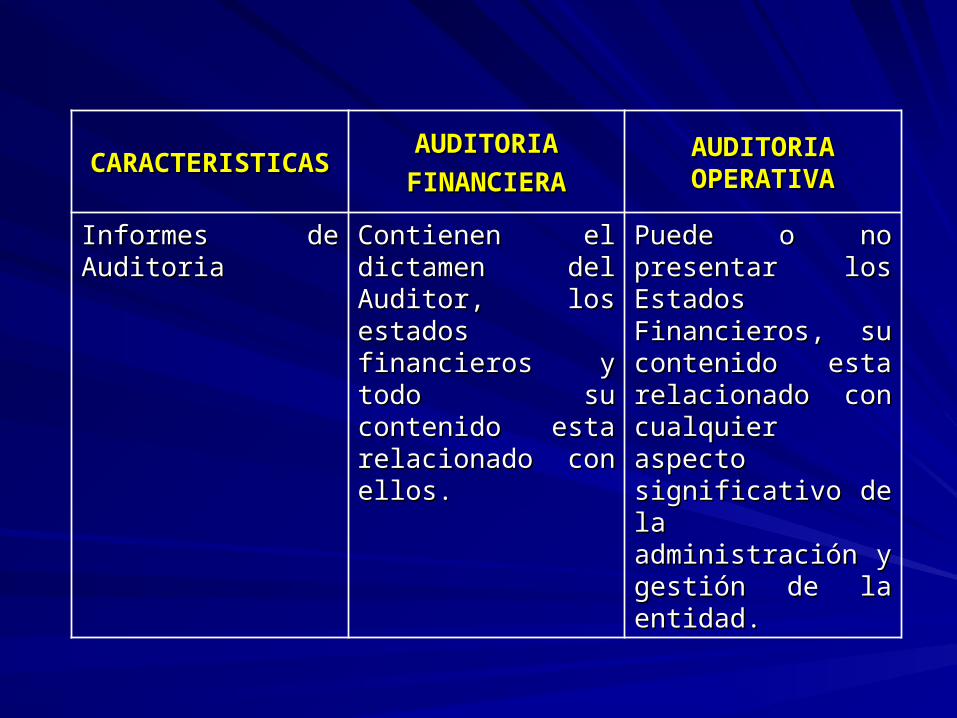

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

Informes de AuditoriaInformes de Auditoria Contienen el Contienen el dictamen del Auditor, dictamen del Auditor, los estados los estados financieros y todo su financieros y todo su contenido esta contenido esta relacionado con relacionado con ellos.ellos.

Puede o no presentar Puede o no presentar los Estados los Estados Financieros, su Financieros, su contenido esta contenido esta relacionado con relacionado con cualquier aspecto cualquier aspecto significativo de la significativo de la administración y administración y gestión de la entidad.gestión de la entidad.

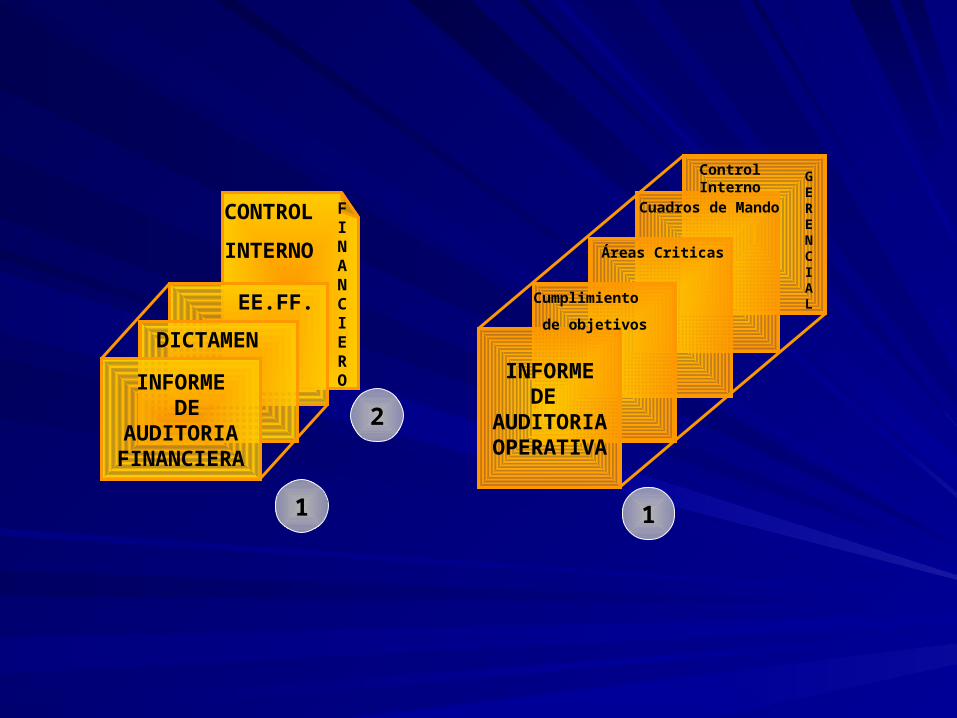

INFORME DE

AUDITORIAFINANCIERA

1

2

INFORMEDE

AUDITORIAOPERATIVA

1

GERENCIAL

DICTAMEN

EE.FF.

CONTROL

INTERNO

FINANCIERO

Cumplimiento

de objetivos

Áreas Criticas

Cuadros de Mando

Control Interno

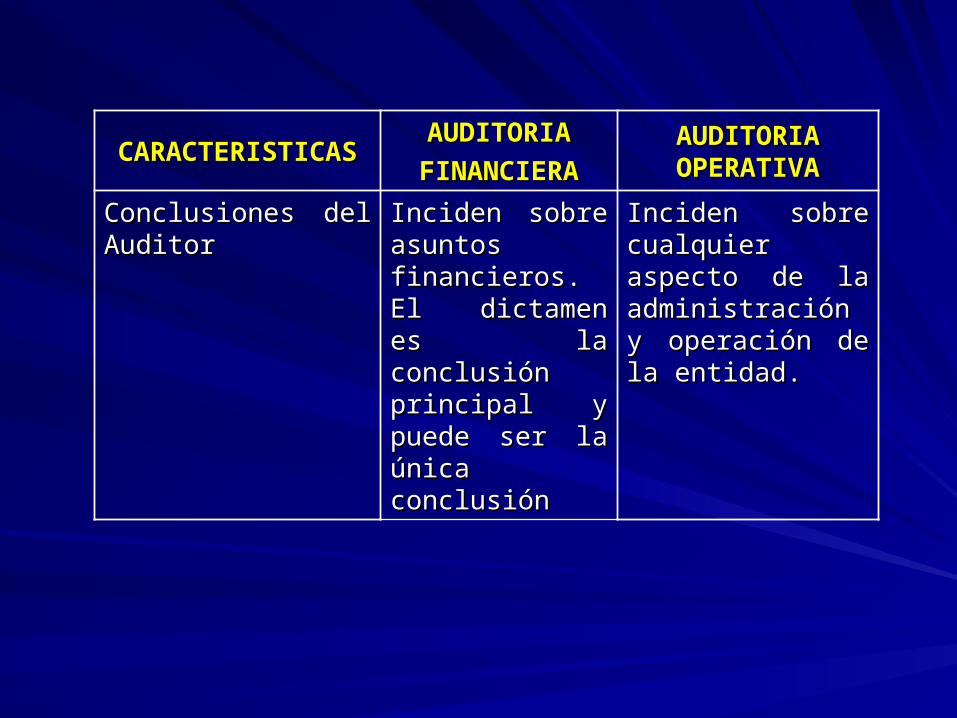

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

Conclusiones del Conclusiones del AuditorAuditor

Inciden sobre Inciden sobre asuntos asuntos financieros. El financieros. El dictamen es la dictamen es la conclusión conclusión principal y puede principal y puede ser la única ser la única conclusiónconclusión

Inciden sobre Inciden sobre cualquier aspecto cualquier aspecto de la administración de la administración y operación de la y operación de la entidad.entidad.

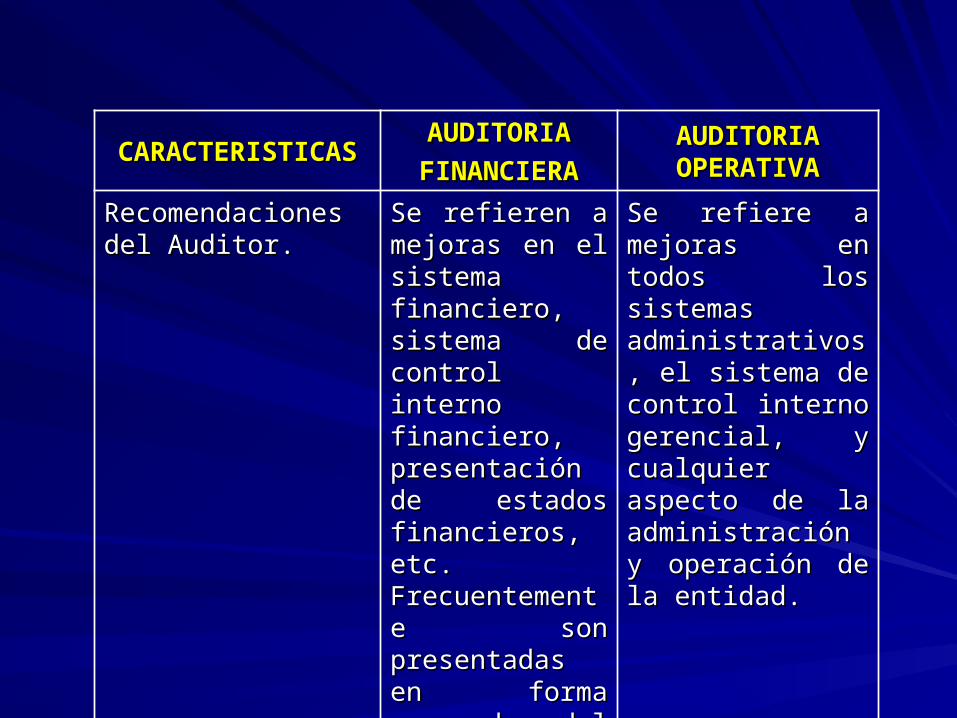

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

Recomendaciones del Recomendaciones del Auditor.Auditor.

Se refieren a Se refieren a mejoras en el mejoras en el sistema sistema financiero, financiero, sistema de control sistema de control interno financiero, interno financiero, presentación de presentación de estados estados financieros, etc. financieros, etc. Frecuentemente Frecuentemente son presentadas son presentadas en forma en forma separada del separada del informe.informe.

Se refiere a mejoras Se refiere a mejoras en todos los en todos los sistemas sistemas administrativos, el administrativos, el sistema de control sistema de control interno gerencial, y interno gerencial, y cualquier aspecto cualquier aspecto de la administración de la administración y operación de la y operación de la entidad.entidad.

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

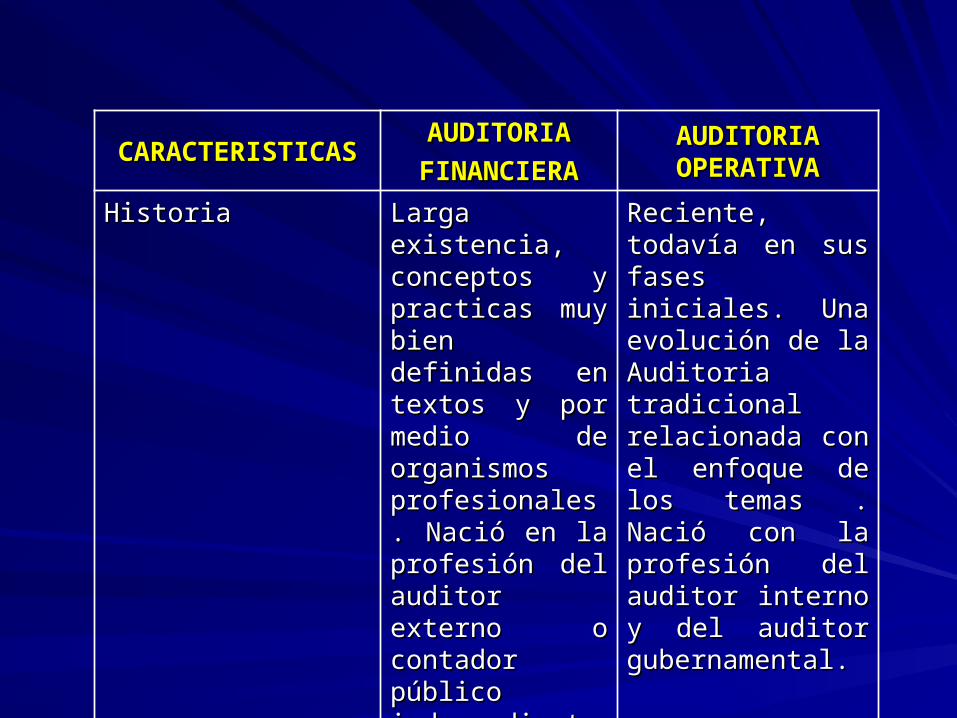

HistoriaHistoria Larga existencia, Larga existencia, conceptos y conceptos y practicas muy practicas muy bien definidas en bien definidas en textos y por textos y por medio de medio de organismos organismos profesionales. profesionales. Nació en la Nació en la profesión del profesión del auditor externo o auditor externo o contador público contador público independienteindependiente

Reciente, todavía Reciente, todavía en sus fases en sus fases iniciales. Una iniciales. Una evolución de la evolución de la Auditoria tradicional Auditoria tradicional relacionada con el relacionada con el enfoque de los enfoque de los temas . Nació con la temas . Nació con la profesión del auditor profesión del auditor interno y del auditor interno y del auditor gubernamental.gubernamental.

CARACTERISTICASCARACTERISTICASAUDITORIAAUDITORIA

FINANCIERAFINANCIERAAUDITORIA AUDITORIA OPERATIVAOPERATIVA

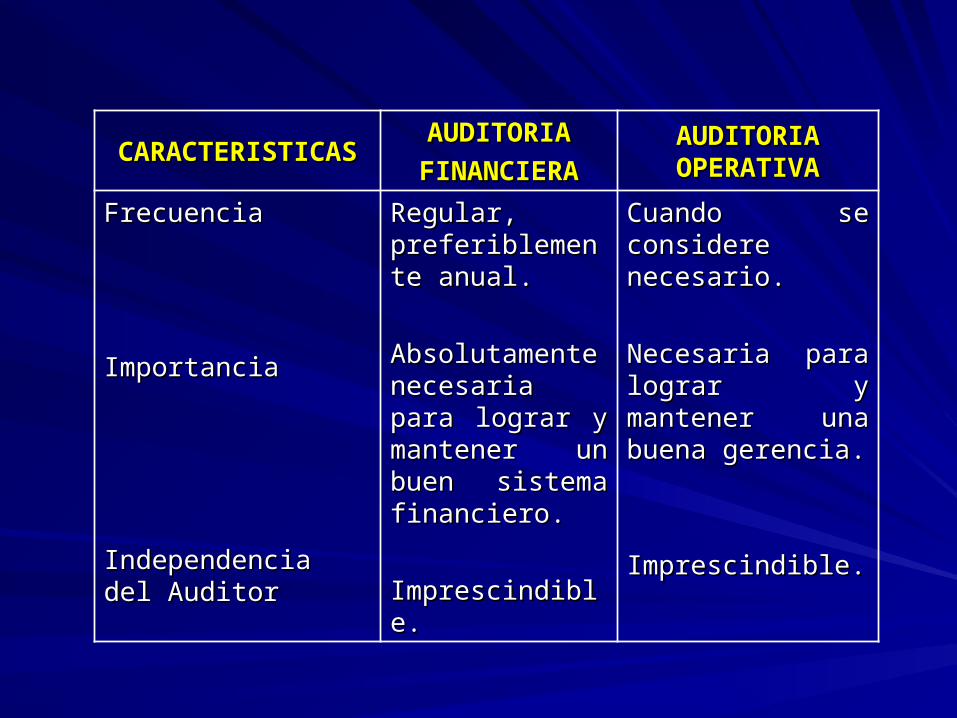

FrecuenciaFrecuencia

ImportanciaImportancia

Independencia del Independencia del AuditorAuditor

Regular, Regular, preferiblemente preferiblemente anual.anual.

Absolutamente Absolutamente necesaria para necesaria para lograr y mantener lograr y mantener un buen sistema un buen sistema financiero.financiero.

Imprescindible.Imprescindible.

Cuando se Cuando se considere considere necesario.necesario.

Necesaria para Necesaria para lograr y mantener lograr y mantener una buena una buena gerencia.gerencia.

Imprescindible.Imprescindible.

QUE LA CAPACITACIÓN PERMANENTE

JERARQUICE NUESTRA PROFESIÓN