atencion al cliente

TRANSCRIPT

UNIVERSIDAD NACIONAL DE LOJA ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA

CARRERA BANCA Y FINANZAS

“ANÁLISIS DE LA CALIDAD EN EL SERVICIO AL CLIENTE QUE PRESTA LA BANCA PRIVADA EN LA CIUDAD DE LOJA. PROPUESTA DE MEJORAMIENTO”

“TESIS PREVIA A LA OBTENCIÓN DEL GRADO

DE INGENIERAS EN BANCA Y FINANZAS “

AUTORAS

Rosa Margarita Morocho Ordóñez Ximena de Fátima Rey Granda

DIRECTORA

Eco. Verónica Sánchez R.

LOJA – ECUADOR 2008

LOJAECUADOR

2010

“TESIS PREVIA A LA OBTENCIÓN DEL GRADO DE INGENIERAS EN BANCA Y FINANZAS”

Eco. Verónica Sánchez R.

Rosa Margarita Morocho OrdóñezXimena de Fátima Rey Granda

“ANÁLISIS DE LA CALIDAD EN EL SERVICIO AL CLIENTE QUE PRESTA LA BANCA PRIVADA EN

LA CIUDAD DE LOJA. PROPUESTA DE MEJORAMIENTO”

UNIVERSIDAD NACIONAL DE LOJA

ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA

CARRERA DE BANCA Y FINANZAS

AUTORAS

DIRECTORA

BARRICADA

II

CERTIFICACIÓN

ECON. VERÓNICA SÁNCHEZ

DIRECTORA DE LA TESIS

CERTIFICO:

Que la presente tesis “ANÁLISIS DE LA CALIDAD EN EL

SERVICIO AL CLIENTE QUE PRESTA LA BANCA PRIVADA

EN LA CIUDAD DE LOJA. PROPUESTA DE

MEJORAMIENTO”, ha sido elaborada bajo mi dirección por las autoras:

Rosa Margarita Morocho Ordóñez y Ximena de Fátima Rey Granda, la cual

ha sido detenidamente revisada y corregida de forma minuciosa, la misma

que se ajusta a las normas reglamentarias y metodológicas en actual

vigencia. Por consiguiente autorizo a las aspirantes su presentación

definitiva

Econ. Verónica Sánchez

III

AUTORÍA

Los conceptos, ideas, criterios y resultados vertidos en el presente trabajo

son de responsabilidad exclusiva de las autoras que a continuación firman.

_______________ _______________

Rosa Morocho O. Ximena Rey G.

IV

AGRADECIMIENTO

Dejamos constancia de imperecedera gratitud a la Universidad Nacional de

Loja, al Área Jurídica, Social y Administrativa por habernos permitido

culminar nuestros estudios en la Carrera de Banca y Finanzas, como

también a la planta Docente y Administrativa.

A nuestra Directora de Tesis, Econ. Verónica Sánchez quien nos supo

brindar todo el apoyo necesario para culminar con éxito el presente trabajo

de investigación.

Nuestro reconocimiento para los funcionarios de las diferentes Instituciones

Financieras Privadas locales en su calidad de Gerentes y Jefes

Departamentales, por su colaboración desinteresada para afianzar nuestra

investigación y permitirnos la vinculación con la colectividad y especialmente

la teoría con la práctica profesional y de manera muy especial a: Ing.

Fabián Armijos – Jefe de Operaciones del Banco del Austro; Dr. Jofre

Jasbek – Auditor General del Banco de Loja; Econ. Rodrigo Torres –

Administración CREDIFE del Banco de Pichincha; y a todos cuántos de una

u otra manera han colaborado con sugerencias e ideas para la culminación

de nuestro trabajo.

LAS AUTORAS

V

DEDICATORIA

Gracias por haberme dado Dios la fuerza necesaria para culminar mis

estudios; especialmente a mis padres dedico este esfuerzo, por su gran

apoyo para mi realización personal y profesional y a mis hermanos por

brindarme ánimo para que siga adelante.

Rosa Margarita

Dedico este trabajo primeramente a Dios por haberme dado la fortaleza para

culminar este reto, a mis padres por haberme guiado con sus sabios

consejos; con todo mi amor a mi querido esposo Yohnel que con su apoyo

incondicional fue quien me impulso a seguir adelante, y a mis hijos

Doménica Ariana y Yohnel Mateo motores de mi vida en quienes siempre

encontré la fuerza para culminar mi carrera universitaria.

Ximena de Fátima

VI

ÍNDICE DE CONTENIDOS

Certificación II

Autoría III

Agradecimiento IV

Dedicatoria V

Índice de contenidos VI

Índice de cuadros VIII

Índice de gráficos IX

Título 12

Resumen 14

Introducción 19

Revisión de literatura 23

Sistema Financiero Nacional 23

Concepto de Bancos 23

Calidad del servicio y satisfacción del cliente 24

Importancia de la calidad en el servicio 24

Definición de la calidad del servicio 25

Indicadores como instrumento de control de gestión 27

Clasificación de los indicadores de gestión 29

Indicadores de Gestión de general utilización 34

Normas de calidad ISO 9000 43

Importancia 44

Concepto de normas 45

Modelos de norma ISO 9000 45

VII

Norma internacional ISO 9001-2000 51

Requisitos 51

Sistema de gestión de calidad 52

Requisitos de la documentación 53

Manual de la calidad 53

Responsabilidad de la dirección 55

Recursos Humanos 57

Infraestructura 58

Procesos relacionados con el cliente 58

Comunicación con el cliente 59

Materiales y Métodos 60

Resultados 67

Discusión 137

Conclusiones 153

Recomendaciones 156

Bibliografía 159

Anexos 163

VIII

ÍNDICE DE CUADROS

Cuadro N° 1 Indicadores de Eficiencia 38

Cuadro N° 2 Indicadores de Eficacia 40

Cuadro N° 3 Estratificación de la muestra de los clientes de bancos

privados de la ciudad de Loja 65

Cuadro Nº 4 Alternativas sugeridas por funcionarios para mejorar la calidad

del servicio al cliente 80

Cuadro Nº 5 Productos y servicios bancarios 82

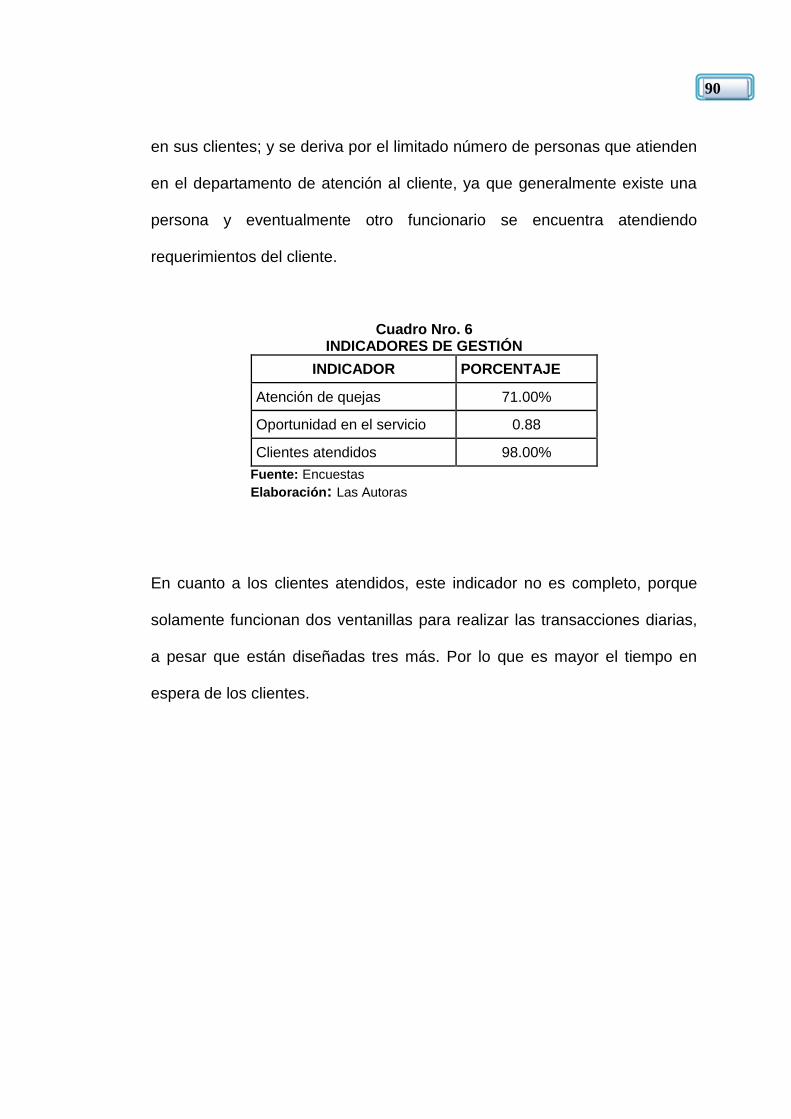

Cuadro N° 6 Indicadores de gestión – Banco del Austro 90

Cuadro N° 7 Indicadores de gestión – Banco Bolivariano 94

Cuadro N° 8 Indicadores de gestión – Banco Centro Mundo 98

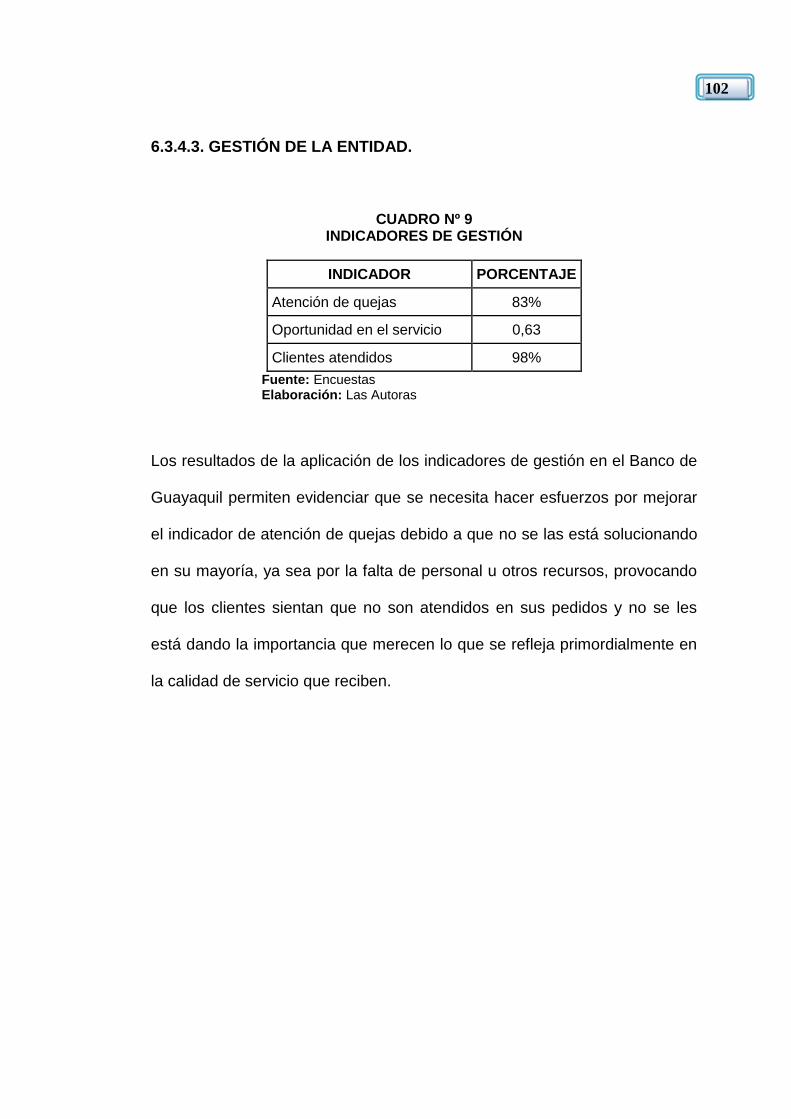

Cuadro N° 9 Indicadores de gestión – Banco de Guayaquil 102

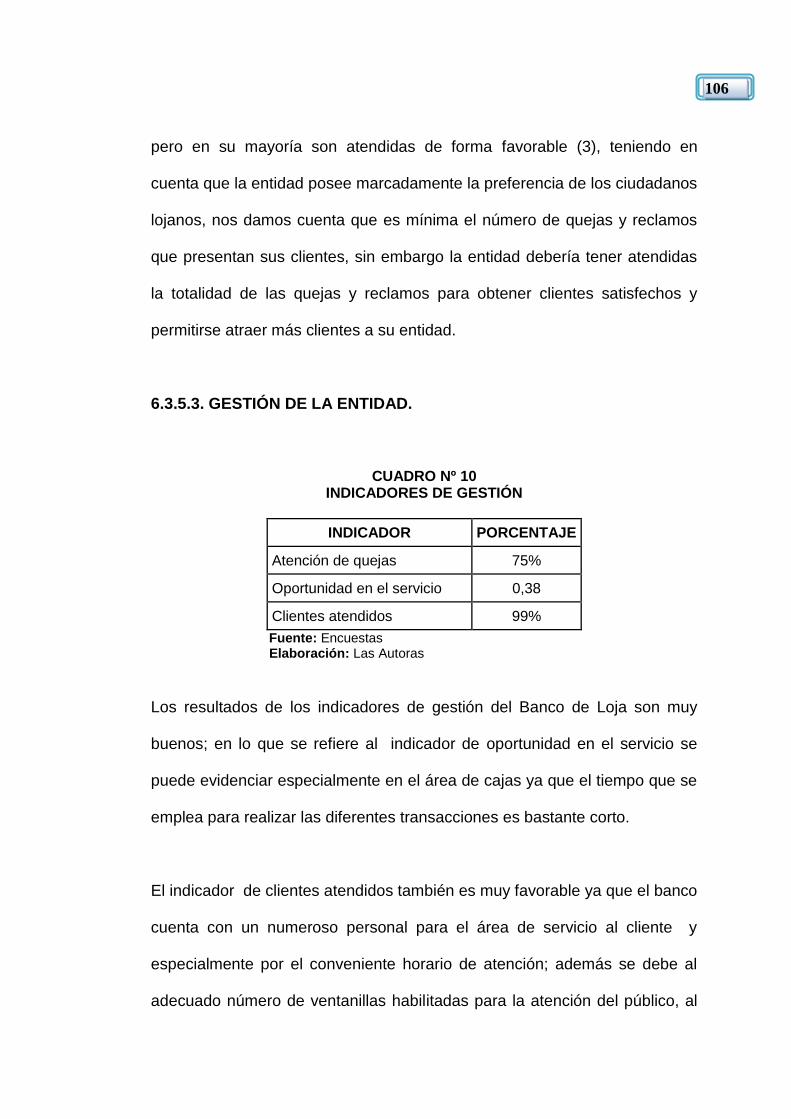

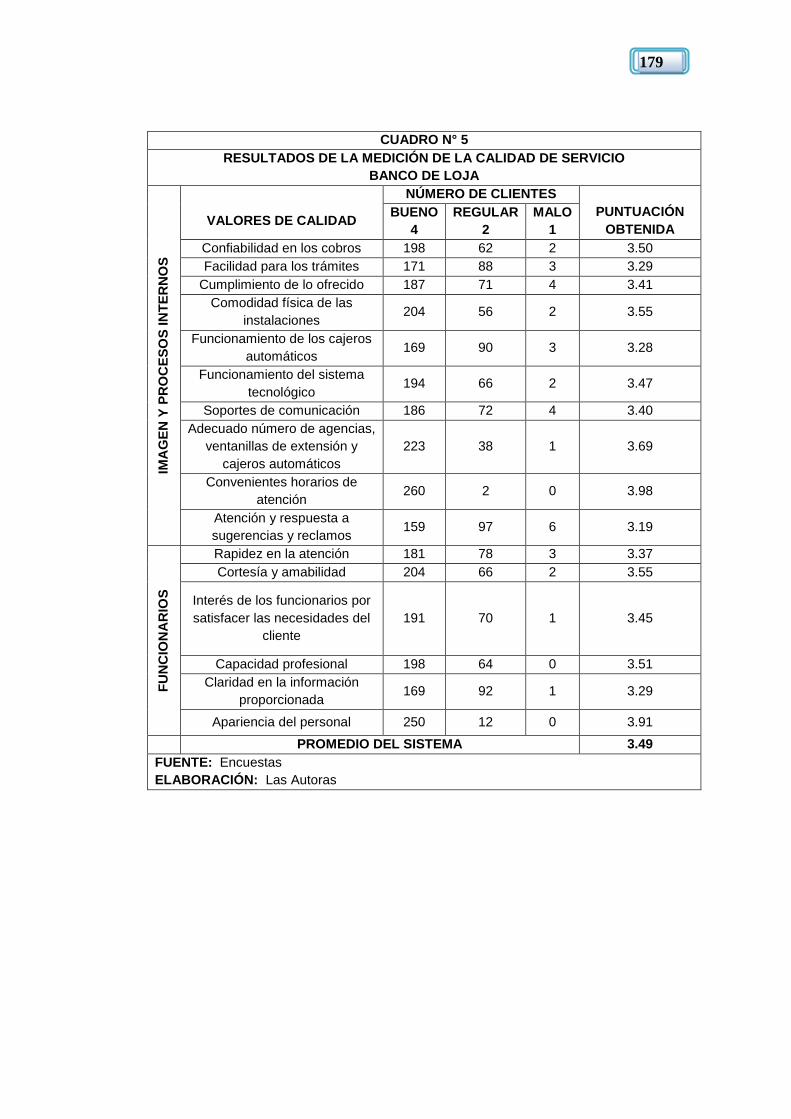

Cuadro N° 10 Indicadores de gestión – Banco de Loja 106

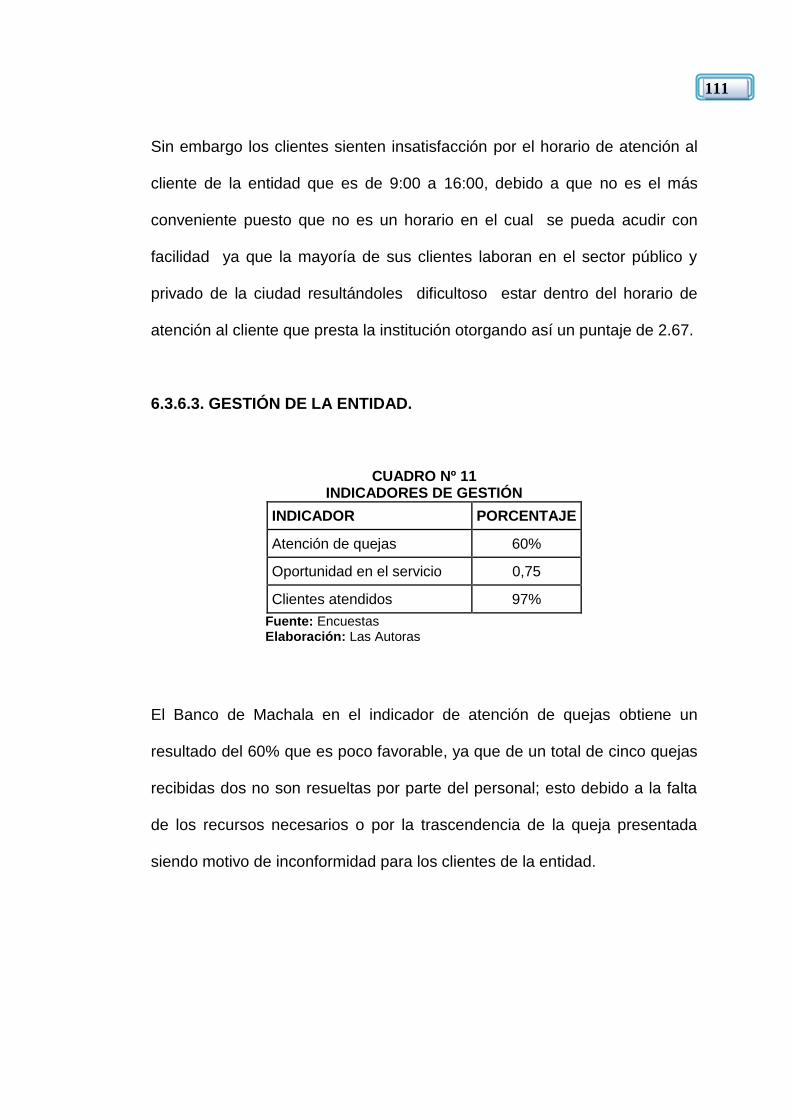

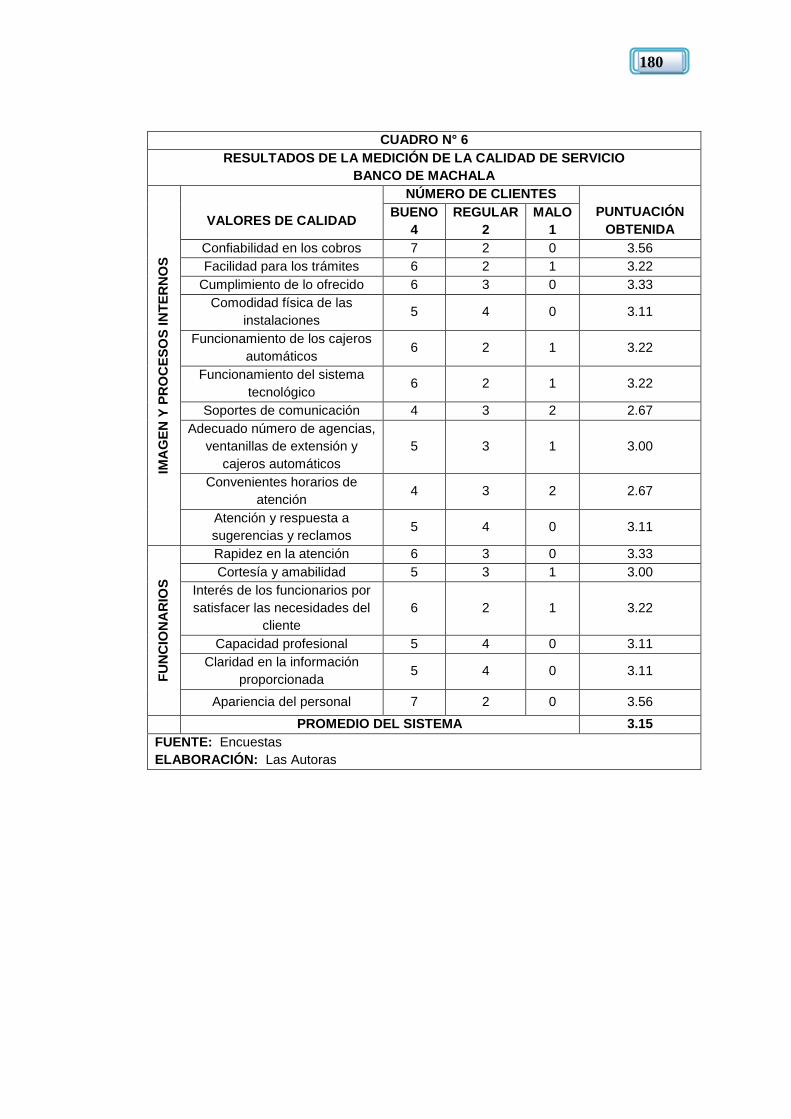

Cuadro N° 11 Indicadores de gestión – Banco de Machala 111

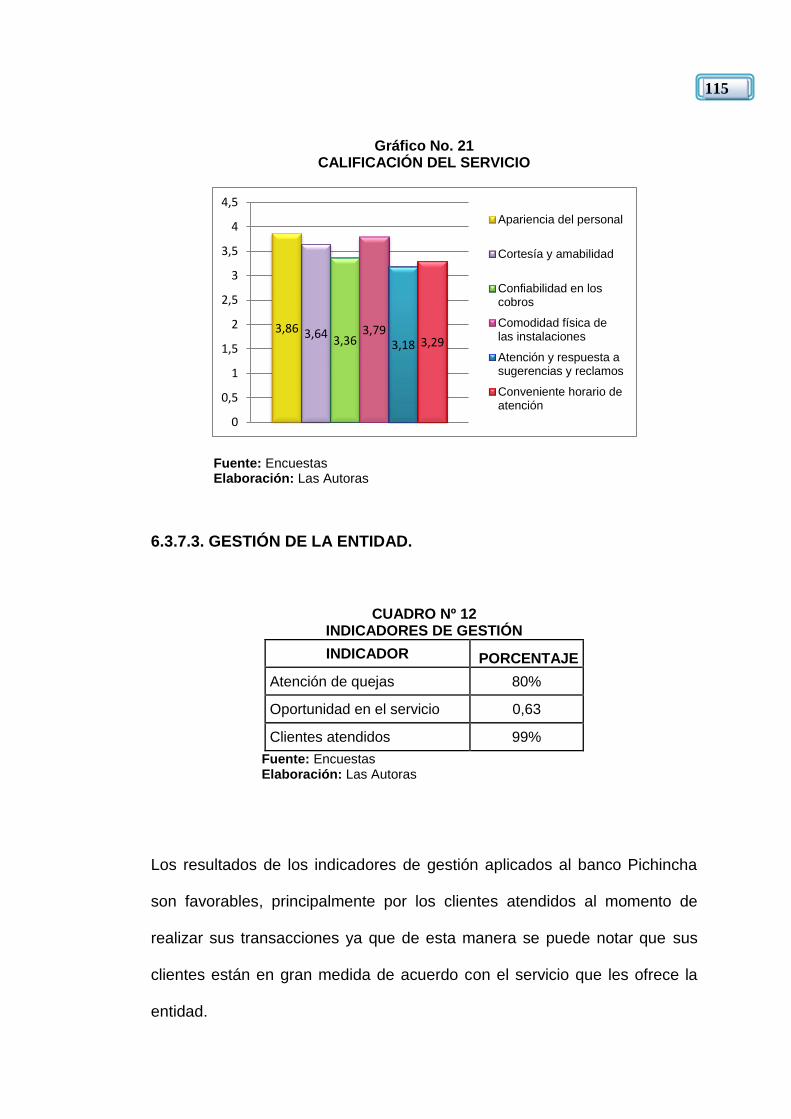

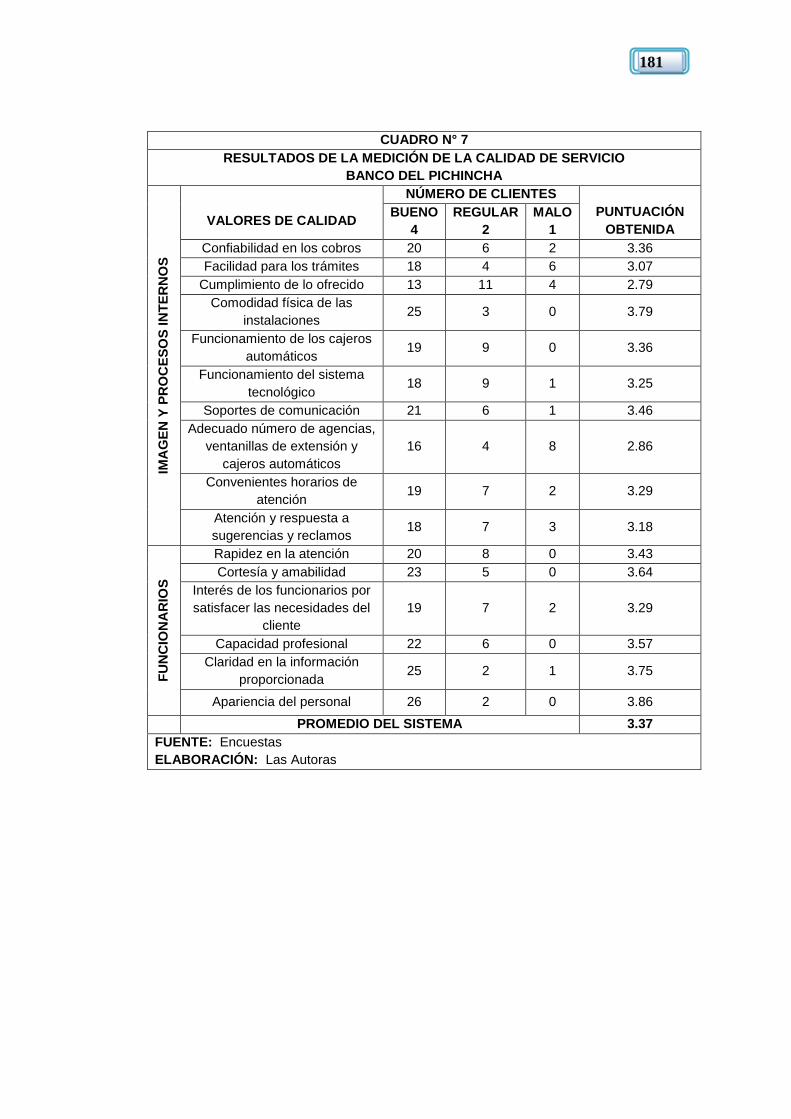

Cuadro N° 12 Indicadores de gestión – Banco de Pichincha 115

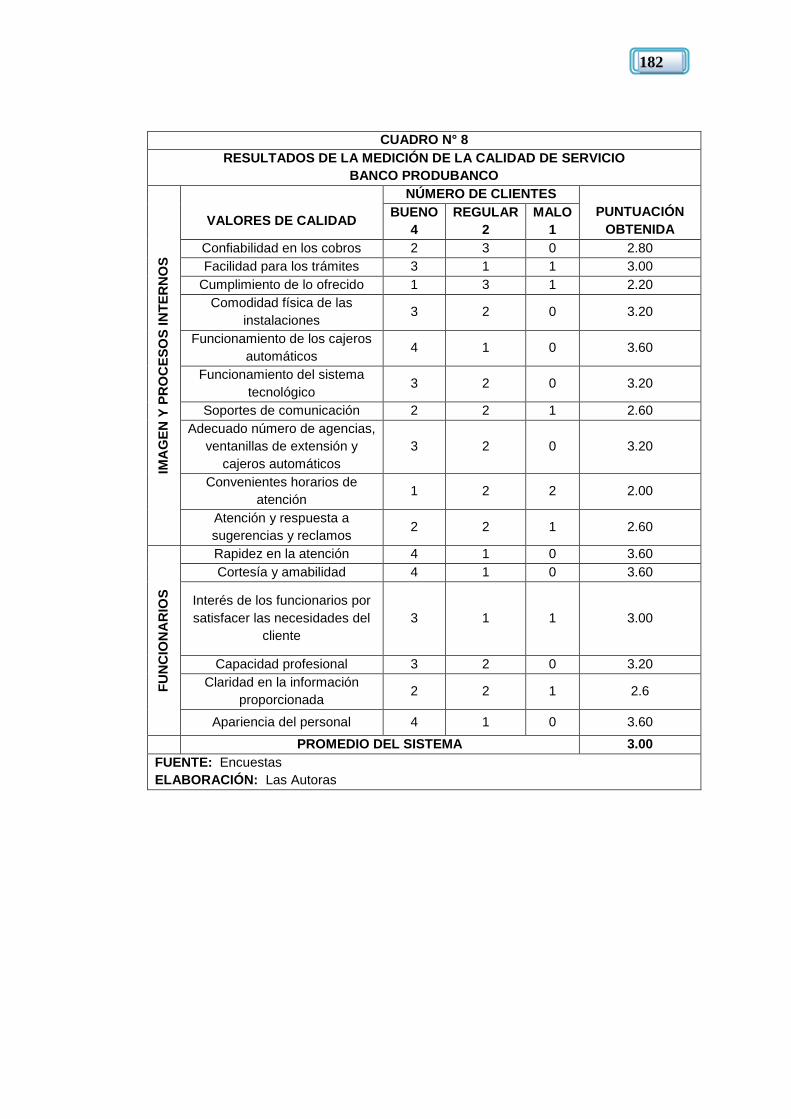

Cuadro N° 13 Indicadores de gestión – Banco Produbanco 119

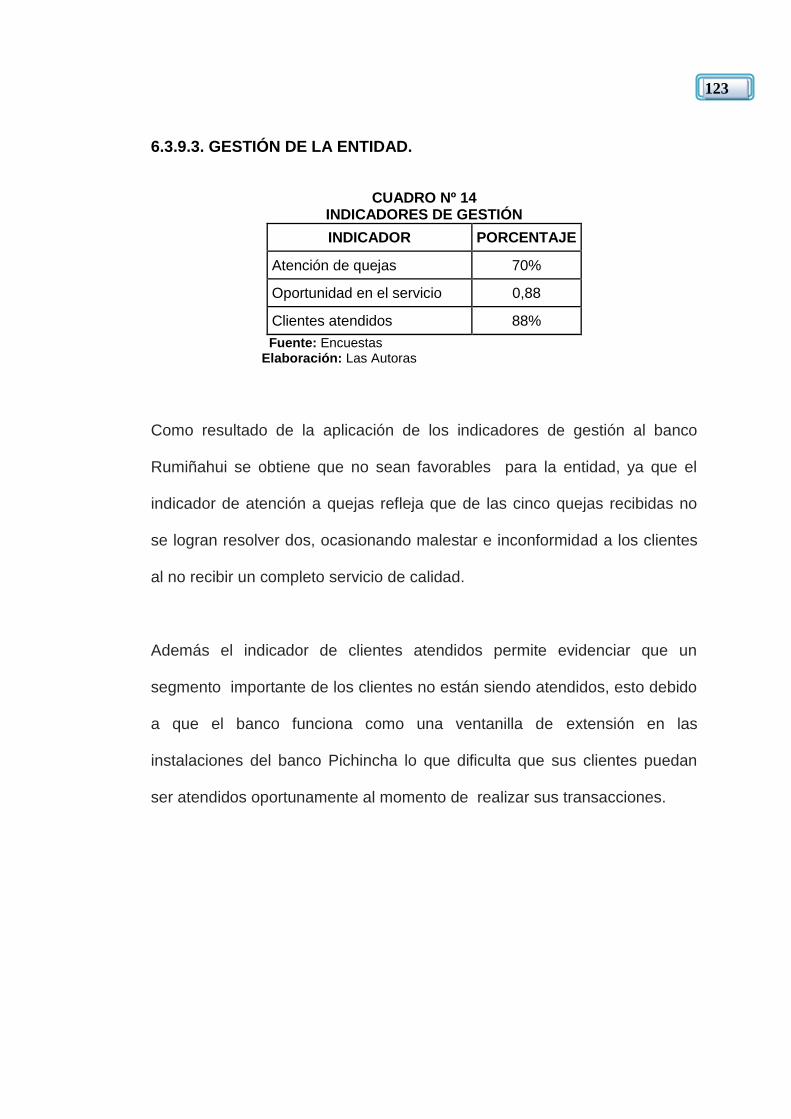

Cuadro N° 14 Indicadores de gestión – Banco General Rumiñahui 123

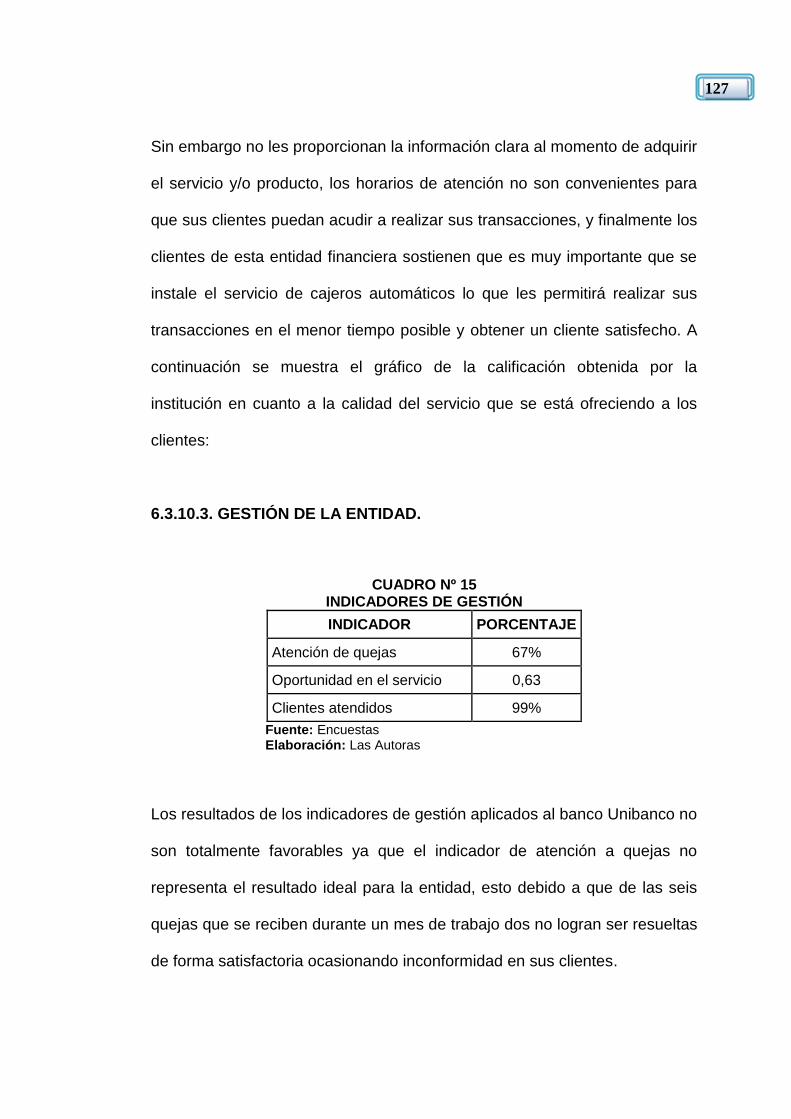

Cuadro N° 15 Indicadores de gestión – Banco Unibanco 127

Cuadro N° 16 Resultados de la medición de la calidad del servicio que presta

la banca privada en la ciudad de Loja 130

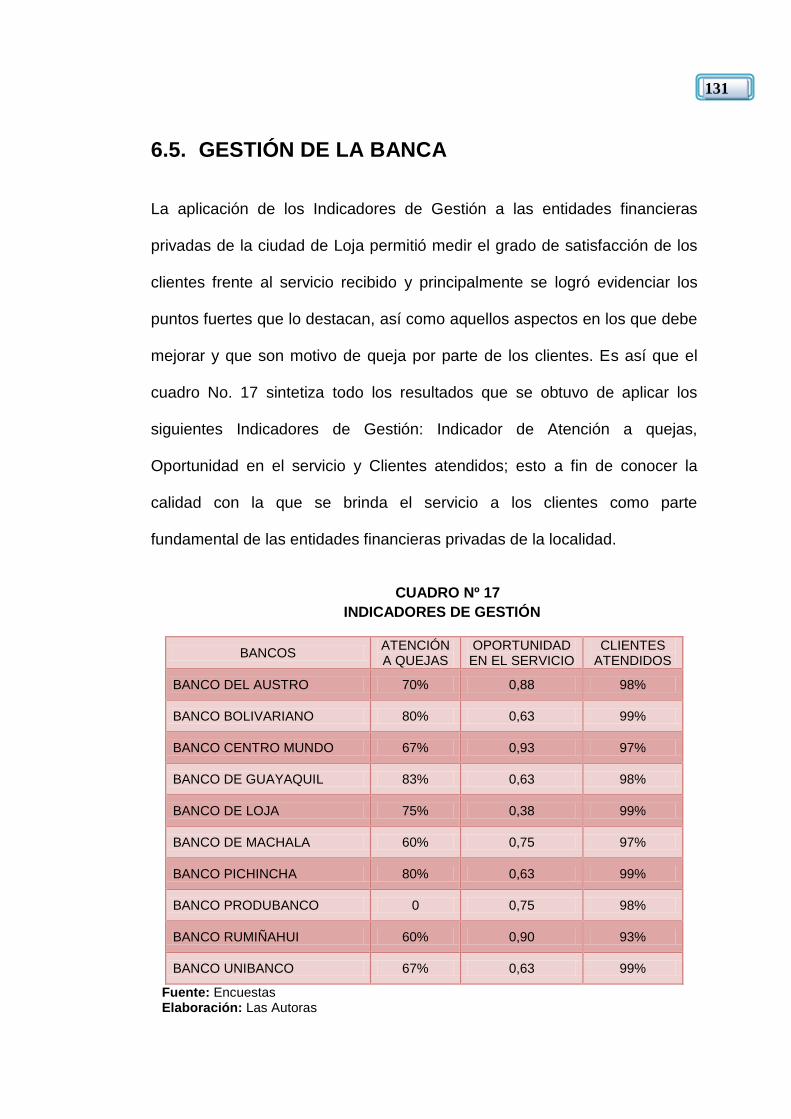

Cuadro Nº 17 Indicadores de gestión 131

Cuadro Nº 18 Medición de la calidad del servicio 135

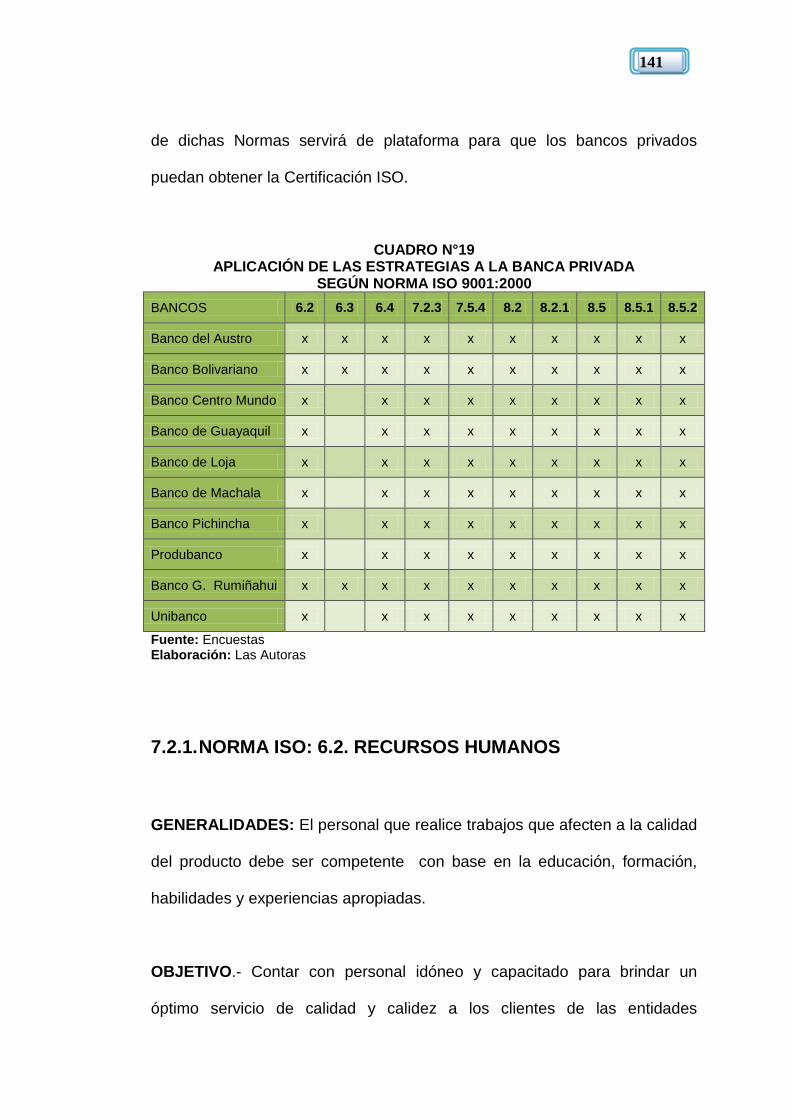

Cuadro N°19 Aplicación de las estrategias norma ISO 141

IX

ÍNDICE DE GRÁFICOS

Gráfico N° 1 Preferencia de los clientes 68

Gráfico N° 2 Tiempo de operación con los bancos 69

Gráfico N° 3 Productos y servicios bancarios 70

Gráfico N° 4 Utilización de los servicios bancarios 71

Gráfico N° 5 Clientes informados sobre costos de productos y servicios

bancarios 72

Gráfico N° 6 Costos de los productos y servicios bancarios 73

Gráfico N° 7 Calificación del servicio 73

Gráfico N° 8 Calidad en el servicio al cliente 74

Gráfico N° 9 Acogida de productos y servicios 76

Gráfico N° 10 Satisfacción de los clientes 77

Gráfico N° 11 Quejas o reclamos 77

Gráfico N° 12 Reclamos frecuentes 78

Gráfico N° 13 Capacitación del recurso humano 79

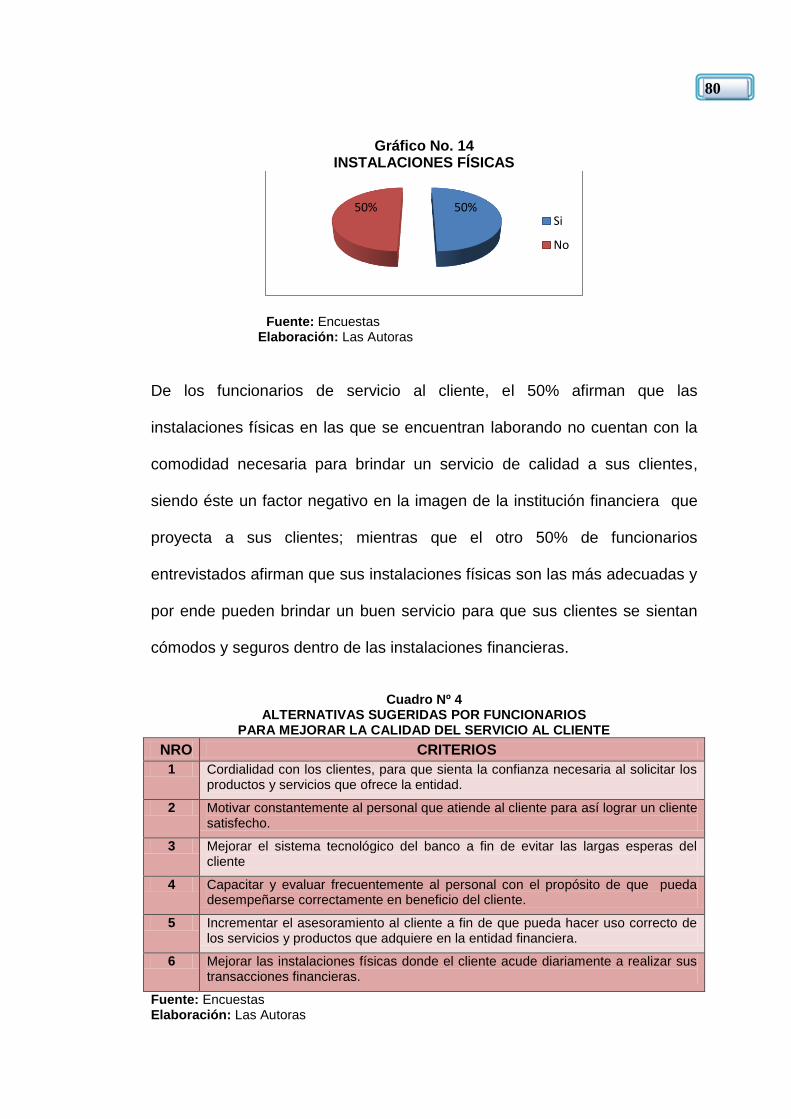

Gráfico N° 14 Instalaciones físicas 80

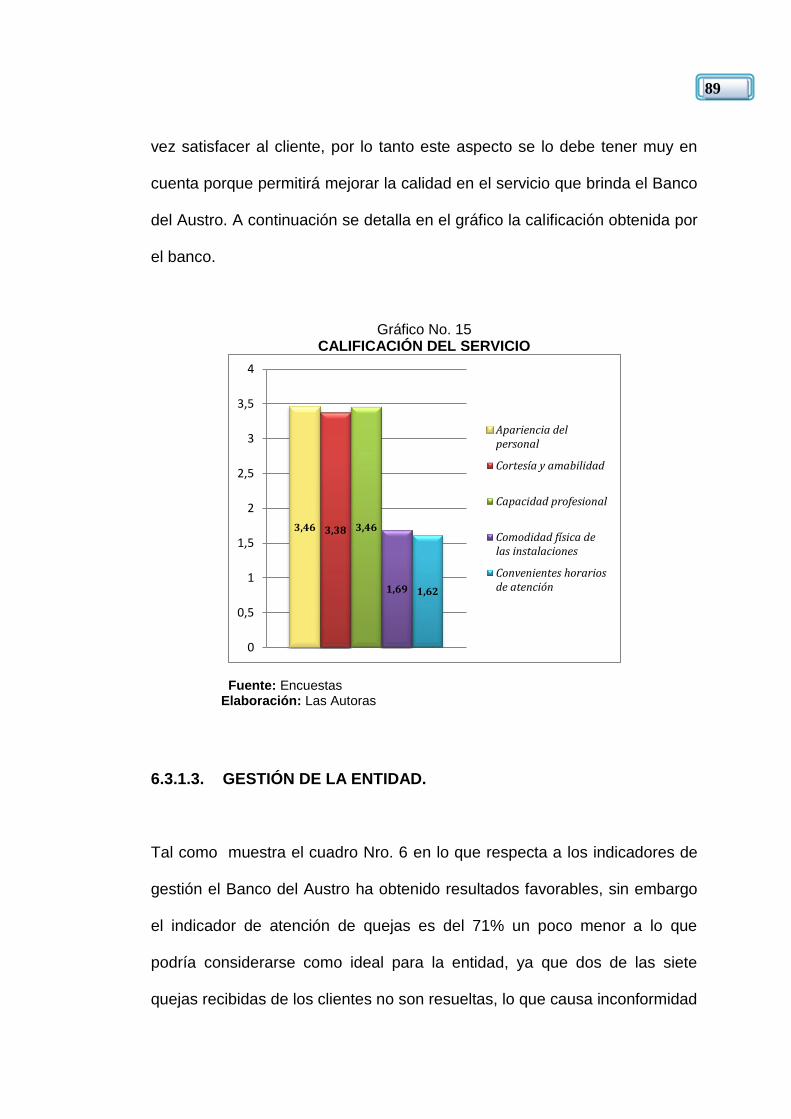

Gráfico N° 15 Calificación del servicio – Banco del Austro 89

Gráfico N° 16 Calificación del servicio – Banco Bolivariano 94

Gráfico N° 17 Calificación del servicio – Banco Centro Mundo 97

Gráfico N° 18 Calificación del servicio – Banco de Guayaquil 101

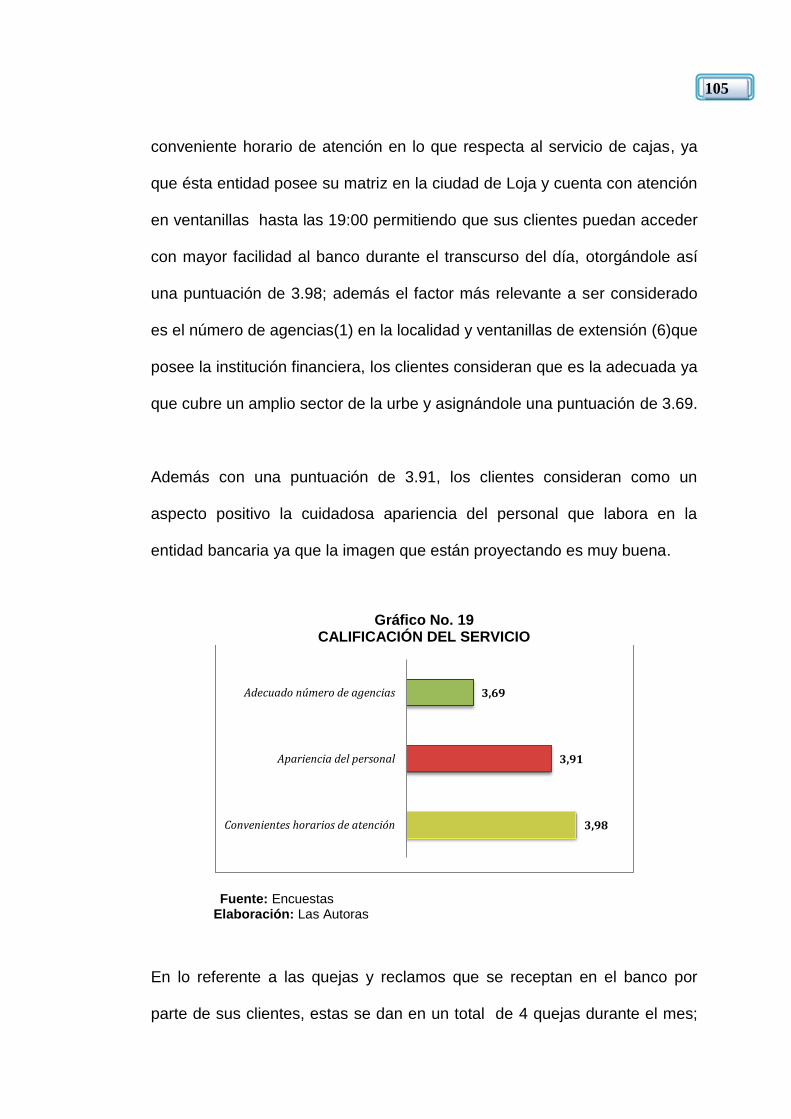

Gráfico N° 19 Calificación del servicio – Banco de Loja 105

Gráfico N° 20 Calificación del servicio – Banco de Machala 110

Gráfico N° 21 Calificación del servicio – Banco de Pichincha 115

X

Gráfico N° 22 Calificación del servicio – Banco Produbanco 118

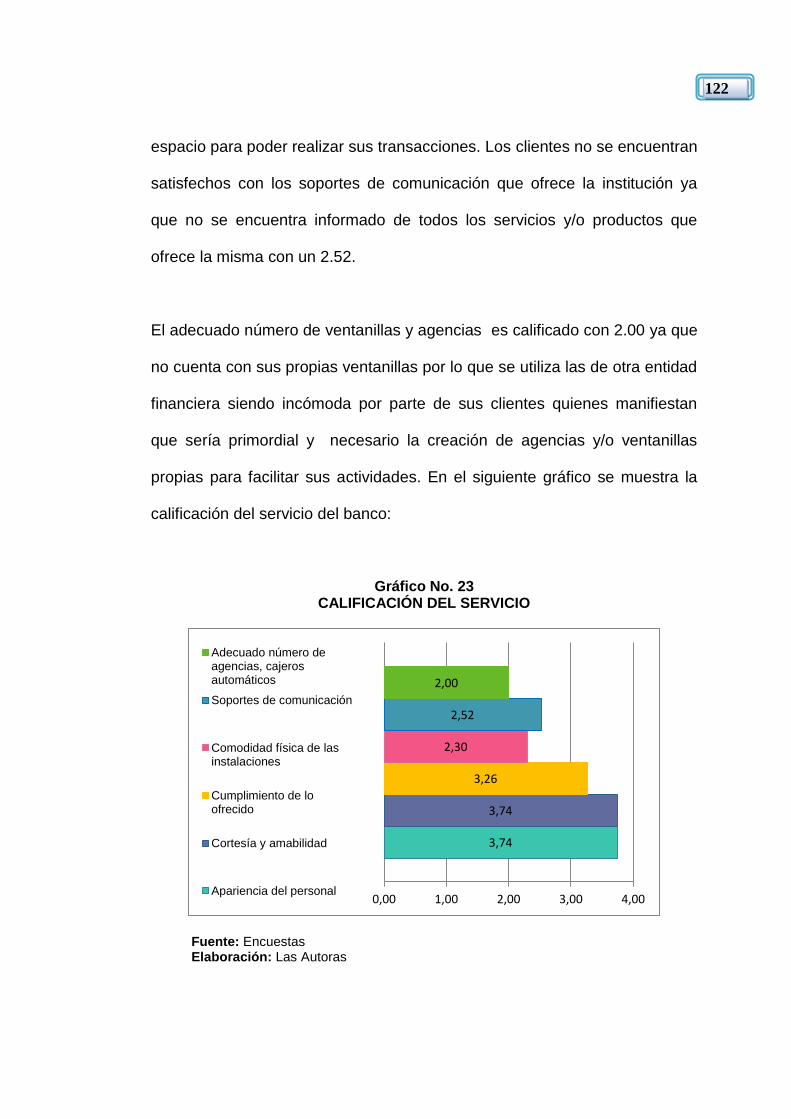

Gráfico N° 23 Calificación del servicio – Banco General Rumiñahui 122

Gráfico N° 24 Calificación del servicio – Banco Unibanco 125

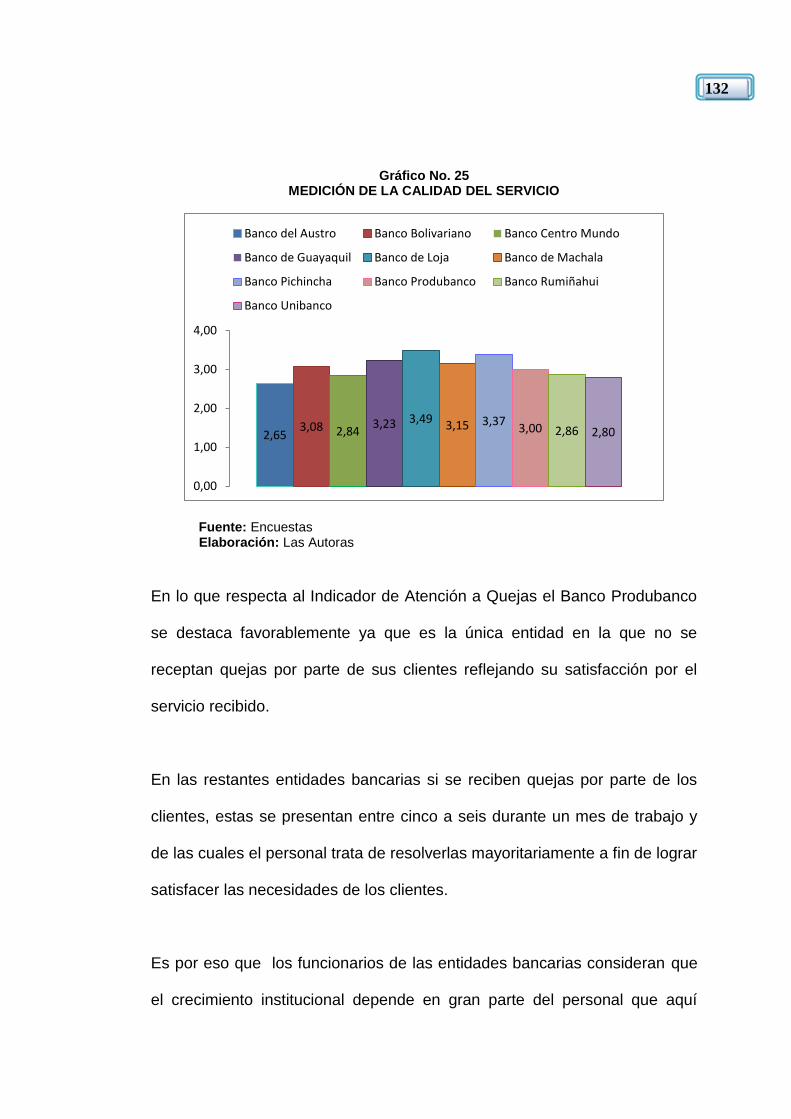

Gráfico No. 25 Medición de la calidad del servicio. 132

12

“ANÁLISIS DE LA CALIDAD EN EL SERVICIO AL

CLIENTE QUE PRESTA LA BANCA PRIVADA EN LA

CIUDAD DE LOJA. PROPUESTA DE

MEJORAMIENTO”

14

El presente trabajo de investigación se desarrolló en la ciudad de Loja, con

la finalidad de efectuar un análisis sobre la calidad en el servicio al cliente

que brinda la banca privada de la ciudad de Loja, para cuya realización

inicialmente se determinó los objetivos que se refieren a: Realizar un

diagnóstico de la calidad de servicio al cliente respecto a los productos y

servicios bancarios, para luego aplicar indicadores específicos que

posibiliten evaluar los productos y servicios, y finalmente proponer una

alternativa de mejoramiento de la calidad en el servicio al cliente que presta

la banca privada de la ciudad de Loja; los mismos que fueron cumplidos

durante el proceso investigativo.

Además para el cumplimiento de estos objetivos fue necesario delimitar la

muestra poblacional a trabajar, para lo cual se logró encuestar a 383 clientes

y a 10 funcionarios de la banca privada.

Con los resultados obtenidos se pudo determinar la calificación del servicio

con respecto a los diferentes productos y servicios que ofertan los bancos

privados, ya que son los clientes a través de su vivencia diaria al momento

de efectuar sus operaciones financieras en quienes se ve reflejada la

satisfacción o no por la calidad del servicio recibido; obteniéndose así, que la

calidad en el servicio que presta la banca privada de la ciudad de Loja es

buena, aunque existen ciertos factores que se deben mejorar para que el

cliente pueda elegir y/o seguir con la institución teniendo en cuenta que

todos los bancos privados brindan en su mayor parte los mismos productos y

15

servicios lo que les diferencia es la calidad de los mismos, y de esta forma

ser lo mejor competitivos frente a la gama de bancos privados que posee la

ciudad.

Por lo tanto como aporte se ha estructurado una propuesta de mejoramiento

de la calidad en el servicio al cliente, tomando en cuenta especialmente lo

que sea aplicable de la Norma ISO 9001-2000 Sistema de Gestión de

Calidad a los productos y servicios bancarios, todo esto con el objeto de que

sea considerada por los funcionarios de la banca privada de la ciudad de

Loja.

16

SUMMARY

This research was conducted in the city of Loja, in order to make an analysis

on the quality of customer service provided by private banks in the city of

Loja, for whose implementation was initially established targets relating to:

Conduct an assessment of the quality of customer service for products and

banking services, and apply specific indicators to enable assessment of

products and services, and finally propose an alternative to improve the

quality of customer service provided private banks in the city of Loja, which

we were met during the research process.

In addition to meeting these objectives was necessary to define the sample

population to work, for which it was possible to survey 383 customers and 10

staff from private banks. With the results could determine the grade of

service with respect to the products and services offered by private banks as

customers are through their daily experience when making their financial

transactions reflected in those satisfaction or not the quality of service

received thus providing that the quality of service provided by private banks

in the city of Loja is good, although there are certain factors that should be

improved so that the customer can choose from, and / or continue with the

institution taking into account that all private banks provide mostly the same

products and services, what differentiates them is their quality , and thus be

competitive with the best range of private banks in town.

17

So contribution is structured as a proposal for improving the quality of

customer service, especially considering that apply the ISO 9001-2000

Quality Management System to banking products and services, all in order to

be considered by officials of private banks in the city of Loja.

19

Las instituciones financieras constituyen un pilar fundamental en la

economía del país, por ello la calidad del servicio es un factor preponderante

para la banca privada ya que es el sello de garantía del servicio que ofrecen

a sus clientes; convirtiéndose así en la actualidad en una de las palancas

competitivas del sector financiero.

El cliente constituye el elemento vital para la banca privada por lo que se

debe considerar lo importante que es brindar un óptimo servicio de calidad a

fin de lograr la satisfacción de los clientes. Razón por la cual nace la

motivación de realizar el presente trabajo de investigación con el tema

“Análisis de la Calidad en el Servicio al Cliente que presta la Banca Privada

en la ciudad de Loja. Propuesta de Mejoramiento”.

El trabajo investigativo comprende un análisis de la calidad en el servicio que

está prestando la banca privada de la ciudad de Loja, con la finalidad de

presentar una propuesta que permita mejorar la calidad del servicio en

dichas entidades financieras en función a las Normas ISO 9001 – 2000 para

que sea considerada en beneficio de sus clientes.

La estructura del presente informe final de la tesis se adecua a lo estipulado

en el Reglamente de régimen académico, se inicia con el Resumen en el

cual se sintetiza de una manera lógica y ordenada los resultados y el aporte

hecho por las autoras acerca del tema investigado.

20

En la Introducción se detalla y explica los contenidos de cada uno de los

apartados que contiene este informe, seguido se incluye la Revisión de

Literatura que hace referencia a los contenidos teóricos que fundamentaron

y guiaron el trabajo práctico desarrollado, la misma que ha sido extraída de

diversas fuentes: libros, revistas y fuentes de internet.

En Materiales y Métodos se detalla cada uno de los materiales, métodos,

técnicas y procedimientos que fueron utilizados en el proceso de la

investigación, destacándose la aplicación de encuestas a los clientes y

funcionarios de los bancos privados de la ciudad de Loja, lo que posibilitó

evaluar la calidad del servicio que se encuentran brindando.

En Resultados se presenta los datos obtenidos de la investigación de

campo, los mismos que han sido debidamente procesados y representados

a través de gráficos estadísticos con la respectiva interpretación de los

resultados obtenidos; haciendo un análisis individual de cada entidad

financiera y un análisis que permita generalizar la calidad del servicio que

brinda la banca privada en general.

El análisis de los resultados obtenidos a través de la aplicación de encuestas

e indicadores permitieron determinar la calidad del servicio que presta la

banca privada y su confrontación con las normas de calidad ISO 9001- 2000,

mostrándose de una manera clara sobre qué parámetros debe mejorar la

21

banca privada, estructurando de esta manera la Propuesta de mejoramiento

todo esto se incluye en Discusión.

Conclusiones es el apartado en el cual se deja expresado el logro de los

objetivos propuestos en el presente trabajo, y las Recomendaciones que

expresan el deseo de que se vean cristalizados los fines para los cuales fue

concebido el presente trabajo.

Para finalizar se detalla la Bibliografía y Anexos los cuales se han utilizado

para guiar el trabajo investigativo.

Por lo que, queda a disposición de los lectores el presente informe final de

todo un trabajo arduo y sacrificado, que ha sido realizado con el único

propósito de contribuir a la solución de un problema que enfrenta el sector

financiero y que limita su operatividad eficiente lo que se refleja directamente

en la reducción del número de clientes; mostrando de esta manera la

insatisfacción por el servicio recibido.

23

4.1. SISTEMA FINANCIERO NACIONAL

El Sistema Financiero es un “conjunto de instituciones, instrumentos y

mercados donde se va a canalizar el ahorro a la inversión. En este sistema

tendrán mucha importancia los intermediarios financieros cuya función

principal será fomentar el trasvase del ahorro hacia la inversión teniendo en

cuenta a las distintas motivaciones y necesidades financieras de

ahorradores e inversores”.1

4.1.1. CONCEPTO DE BANCOS

Los bancos son instituciones financieras que tienen autorización para

aceptar depósitos y para conceder créditos. Éstos persiguen la obtención de

beneficios, por eso tratan de prestar los fondos que reciben de tal forma que

la diferencia entre los ingresos que obtienen y los costos en que incurren sea

lo mayor posible. Los ingresos los obtienen de los intereses que cobran por

los créditos y préstamos concedidos y por los valores mobiliarios que

poseen.

Las normas básicas del funcionamiento de los bancos son: garantizar la

liquidez, la rentabilidad y la solvencia.

1 LOPEZ, Joaquín; Gestión Bancaria: Los nuevos retos en un entorno global, Madrid -

España, 1998

24

Liquidez: Los bancos siempre tienen que ser capaces de convertir los

depósitos de sus clientes en dinero cuando estos se los pidan.

Rentabilidad: La rentabilidad viene exigida a los bancos por los propietarios

accionistas, ya que la remuneración o dividendos que estos reciben

dependen de los beneficios.

Solvencia: Para ser solvente, la banca ha de procurar tener siempre un

conjunto de bienes y derechos superiores a sus deudas.

4.2. CALIDAD DEL SERVICIO Y SATISFACCIÓN DEL

CLIENTE

4.2.1. IMPORTANCIA DE LA CALIDAD DEL SERVICIO

Los desafíos actuales que enfrentan las entidades bancarias implica la

necesidad de reaccionar oportuna y óptimamente frente a la incursión tanto

de un nuevo perfil del cliente como de la exigencia de abordar el mercado

bancario mediante nuevas estrategias y líneas tácticas para la competencia

y así lograr la calidad del servicio bancario.

Los bancos deberán tener como foco principal al cliente, y ello, partiendo de

la base de que el cliente es su activo más importante. Esto implica servicios

de calidad, mantener como meta la satisfacción del cliente y que cada

contacto con los clientes, sea de calidad.

25

Por lo tanto la calidad se construye a través de todos los pasos que

intervienen en la prestación del servicio, cuando entre las metas de una

entidad está el garantizar la calidad de sus productos o servicios, se debe

asegurar el trabajo y el compromiso del personal para lograr la calidad

interna, la cual se traduce en la máxima eficiencia y efectividad en todas las

actividades internas.

4.2.2. DEFINICIÓN DE CALIDAD DEL SERVICIO

La calidad del servicio es el grado con que el desempeño de un servicio

cumple las expectativas del cliente, es la característica esencial de un

servicio que indica su grado de excelencia. Por lo tanto la calidad es un

factor que impone la competencia, exige el mercado, demanda el cliente y

de la cual depende el éxito y crecimiento de las entidades bancarias.

4.2.2.1. SERVICIO AL CLIENTE

“Un servicio es una actividad o conjunto de actividades de naturaleza casi

siempre intangible que se realiza a través de la interacción entre el cliente y

el empleado y/o instalaciones físicas de servicio, con el objeto de satisfacerle

un deseo o necesidad”.2 Por lo tanto para que el servicio sea rápido y

eficiente, con un trato amable, y que los reclamos sean resueltos en un plazo

2 CANTÚ, Humberto; Desarrollo de una cultura de calidad, Segunda Edición.

26

razonable, es indispensable que aspectos como la rapidez de respuesta y el

respeto por el tiempo sea considerado como punto clave para lograr la

satisfacción del cliente.

4.2.2.2. CARACTERÍSTICAS ESPECÍFICAS DE LOS SERVICIOS3

No son tangibles aun cuando involucren productos tangibles.

Son personalizados.

Involucran al cliente, a quien el servicio se dirige.

Los servicios se producen conforme a la demanda.

No pueden ser manufacturados o producidos antes de entregarse.

No pueden ser inspeccionados o probados previamente (corregidos al

momento que se dan).

4.2.2.3. RAZONES PARA DECIDIR LA IMPLANTACIÓN DE LA CALIDAD

DEL SERVICIO4.

Un excelente servicio al cliente puede reportar beneficios.

El servicio es una inversión importante.

Para que el servicio sea de buena calidad es necesario que éste sea

conocido por todos los integrantes del mismo.

La calidad de servicio es un dominio prioritario.

3 Instituto Nacional de Formación Profesional 2001. Calidad total en el servicio al cliente. (en

línea)URL: http://www.infomipyme.com (consultado febrero 25,2010) 4 PLANCARTE, Rodrigo; 1998. El servicio como poder de cambio, Ediciones Castillo,

México.

27

Los progresos en la calidad del servicio son mensurables, es decir

medibles.

La falta de calidad del servicio proviene de cada integrante del

servicio.

4.3. INDICADORES COMO INSTRUMENTOS DE

CONTROL DE GESTIÓN5

Los indicadores son instrumentos que permiten medir, evaluar y comparar,

cuantitativamente las variables asociadas a las metas, en el tiempo, su

propio comportamiento y su posición relativa respecto de sus similares de

otras realidades, pueden ser utilizados para evaluar la entidad como un todo

y también respecto de todas las actividades que se ejecutan, para cualquier

función, área o rubro que se quiera medir.

La construcción de indicadores de gestión es responsabilidad básica de la

gerencia o administración de las entidades. Para conocer y aplicarlos, es

importante que se encuentre implementado el control interno en la entidad y

que se tenga muy en claro lo que es y la importancia del control de gestión

como concepto clave y herramienta de la evaluación.

Las actividades que se realizan en una organización requieren cuantificarse,

es decir, medirse; esa medida refleja en qué grado las actividades que se

5 Manual de Auditoría de Gestión emitida por la Contraloría General del Estado

28

ejecutan dentro de un proceso o los resultados del proceso, se han

alcanzado. El uso de indicadores en la Auditoría, permite medir:

La eficiencia y economía en el manejo de los recursos.

Las cualidades y características de los bienes producidos o servicios

prestados (eficacia).

El grado de satisfacción de las necesidades de los usuarios o clientes a

quienes van dirigidos (calidad).

Todos estos aspectos deben ser medidos considerando su relación con

la misión, los objetivos y las metas planteados por la organización.

Al Indicador se le define como, la referencia numérica generada a partir de

una o varias variables, que muestra aspectos del desempeño de la unidad

auditada. Esa referencia, al ser comparada con un valor estándar, interno o

externo a la organización, podrá indicar posibles desviaciones con respecto

a las cuales la administración deberá tomar acciones.

Al evaluar o elaborar un indicador es importante determinar si se dispone de

información confiable y oportuna, que permita una comparación entre la

situación real y referencias históricas, similares o programadas.

29

4.3.1. CLASIFICACIÓN DE LOS INDICADORES DE GESTIÓN6

4.3.1.1 CUANTITATIVOS Y CUALITATIVOS

Los indicadores desde el punto de vista de instrumentos de gestión, son de

dos tipos:

Indicadores cuantitativos: que son los valores y cifras que se

establecen periódicamente de los resultados de las operaciones, son un

instrumento básico.

Indicadores cualitativos: que permiten tener en cuenta la

heterogeneidad, las amenazas, las oportunidades del entorno

organizacional; permite además evaluar, con un enfoque de planeación

estratégica la capacidad de gestión de la dirección y de más niveles de la

organización.

4.3.1.2. DE USO UNIVERSAL

Los indicadores de gestión universalmente conocida y utilizada para medir

la eficiencia, la eficacia, las metas, los objetivos y en general el cumplimiento

de la misión institucional pueden clasificarse de la siguiente manera:

Indicadores de resultados por área y desarrollo de información: Se

basa en dos aspectos: la información del desarrollo de la gestión que se

adelanta y los resultados operativos y financieros de la gestión. Estos

6 Manual de Auditoría de Gestión emitida por la Contraloría General del Estado

30

indicadores muestran la capacidad administrativa de la institución para

observar, evaluar y medir aspectos como: organización de los sistemas

de información; la calidad, oportunidad y disponibilidad de la información;

y arreglos para la retroalimentación y mejoramiento continuo.

Indicadores estructurales: La estructura orgánica y su funcionamiento

permiten identificar los niveles de dirección y mando, así como, su grado

de responsabilidad en la conducción institucional.

Indicadores de recursos: Tienen relación con la planificación de las

metas y objetivos, considerando que para planear se requiere contar con

recursos. Estos indicadores sirven para medir y evaluar lo siguiente:

Planificación de metas y grado de cumplimiento de los planes

establecidos.

Formulación de presupuestos, metas y resultados del logro.

Recaudación y administración de la cartera.

Indicadores de proceso: Aplicables a la función operativa de la

institución, relativa al cumplimiento de su misión y objetivos sociales.

Estos indicadores sirven para establecer el cumplimiento de las etapas o

fases de los procesos en cuanto a:

Extensión y etapas de los procesos administrativos.

Extensión y etapas de la planeación.

Agilidad en la prestación de los servicios o generación de productos

que indica la celeridad en el ciclo administrativo.

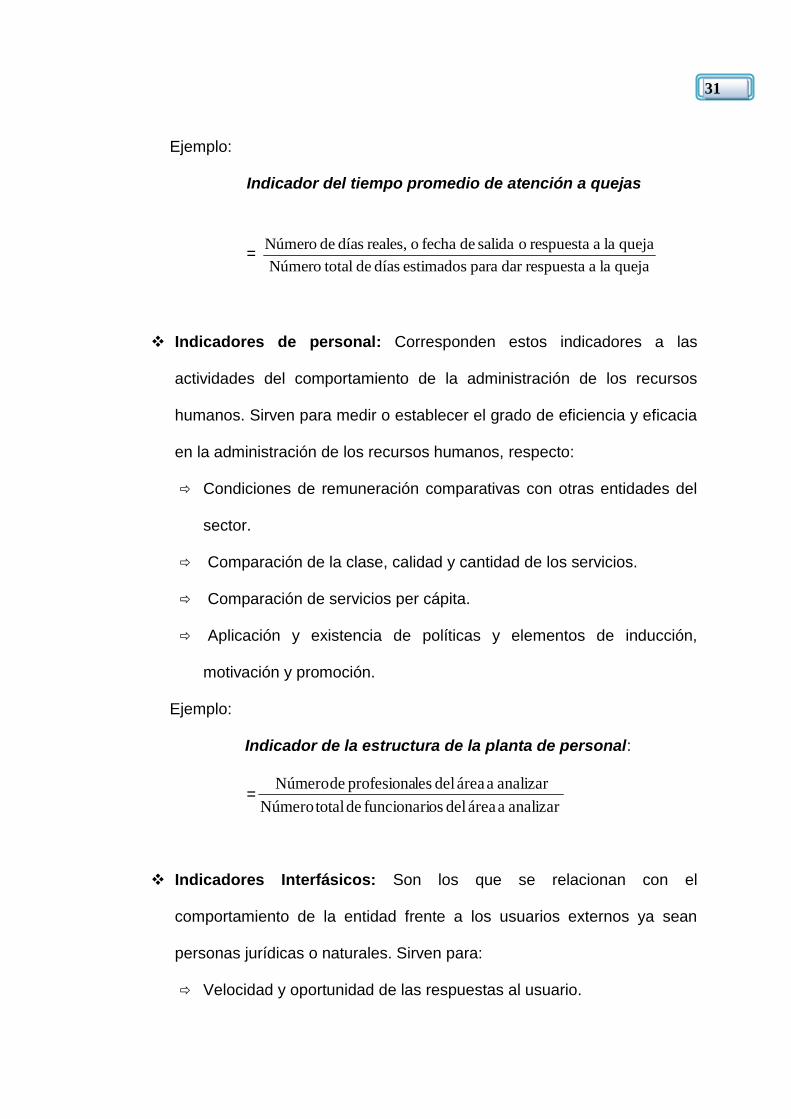

31

Ejemplo:

Indicador del tiempo promedio de atención a quejas

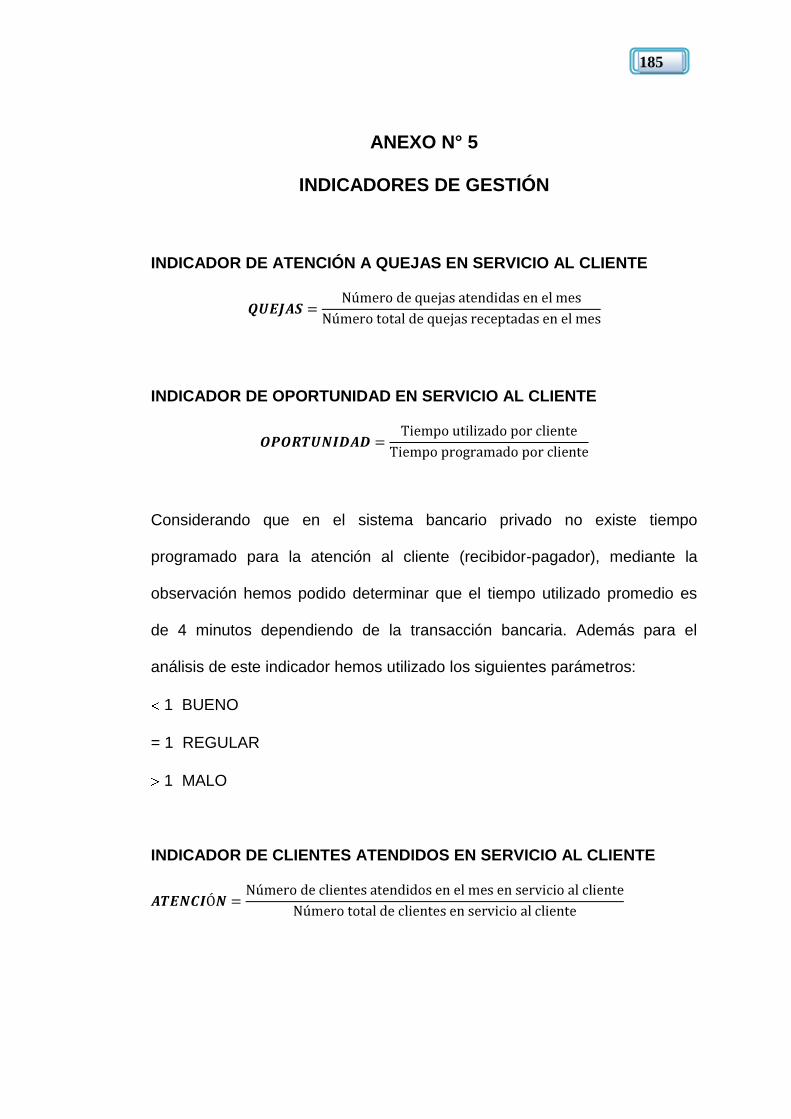

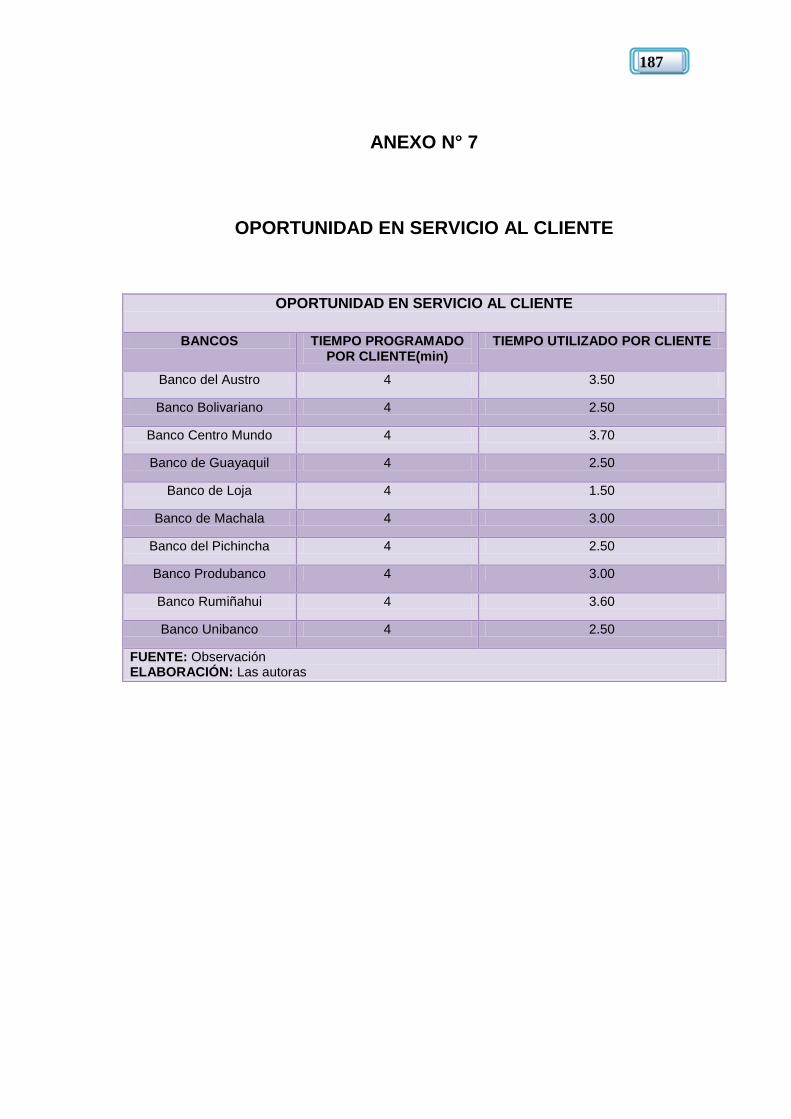

= queja la a respuestadar para estimados días de totalNúmero

queja la a respuesta o salida de fecha o reales, días de Número

Indicadores de personal: Corresponden estos indicadores a las

actividades del comportamiento de la administración de los recursos

humanos. Sirven para medir o establecer el grado de eficiencia y eficacia

en la administración de los recursos humanos, respecto:

Condiciones de remuneración comparativas con otras entidades del

sector.

Comparación de la clase, calidad y cantidad de los servicios.

Comparación de servicios per cápita.

Aplicación y existencia de políticas y elementos de inducción,

motivación y promoción.

Ejemplo:

Indicador de la estructura de la planta de personal:

=analizar a área del osfuncionari de totalNúmero

analizar a área del lesprofesiona de Número

Indicadores Interfásicos: Son los que se relacionan con el

comportamiento de la entidad frente a los usuarios externos ya sean

personas jurídicas o naturales. Sirven para:

Velocidad y oportunidad de las respuestas al usuario.

32

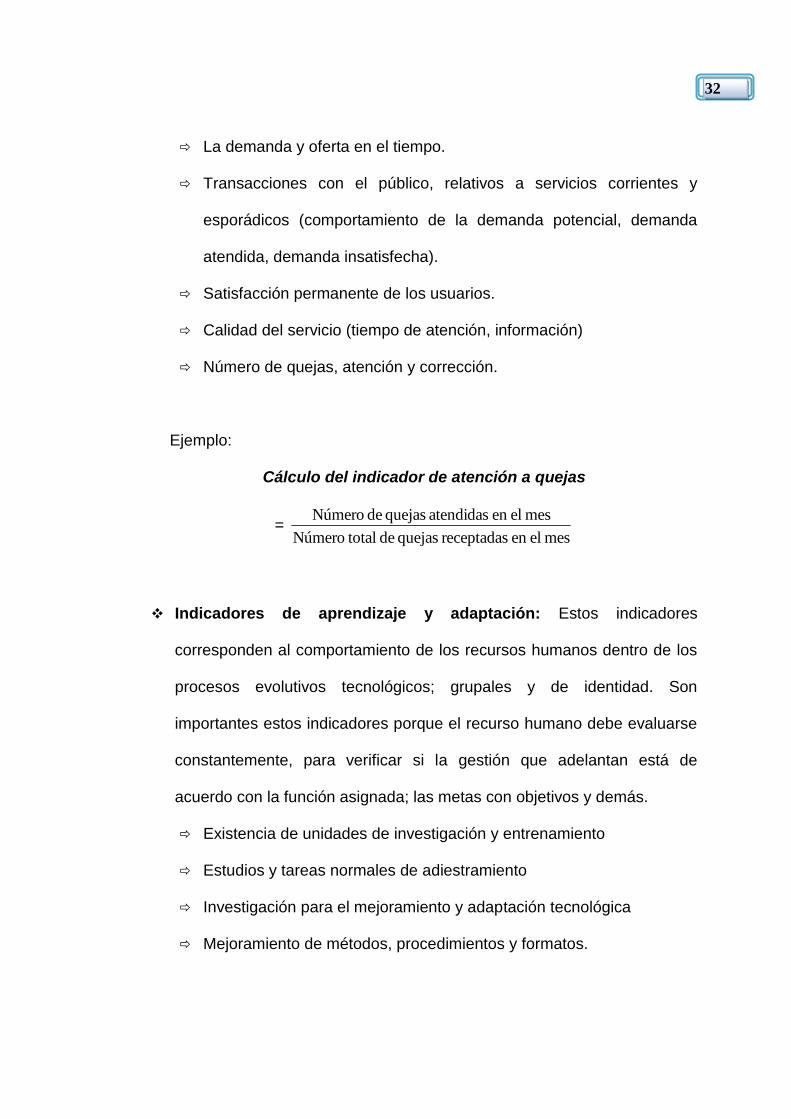

La demanda y oferta en el tiempo.

Transacciones con el público, relativos a servicios corrientes y

esporádicos (comportamiento de la demanda potencial, demanda

atendida, demanda insatisfecha).

Satisfacción permanente de los usuarios.

Calidad del servicio (tiempo de atención, información)

Número de quejas, atención y corrección.

Ejemplo:

Cálculo del indicador de atención a quejas

= mes elen receptadas quejas de totalNúmero

mes elen atendidas quejas de Número

Indicadores de aprendizaje y adaptación: Estos indicadores

corresponden al comportamiento de los recursos humanos dentro de los

procesos evolutivos tecnológicos; grupales y de identidad. Son

importantes estos indicadores porque el recurso humano debe evaluarse

constantemente, para verificar si la gestión que adelantan está de

acuerdo con la función asignada; las metas con objetivos y demás.

Existencia de unidades de investigación y entrenamiento

Estudios y tareas normales de adiestramiento

Investigación para el mejoramiento y adaptación tecnológica

Mejoramiento de métodos, procedimientos y formatos.

33

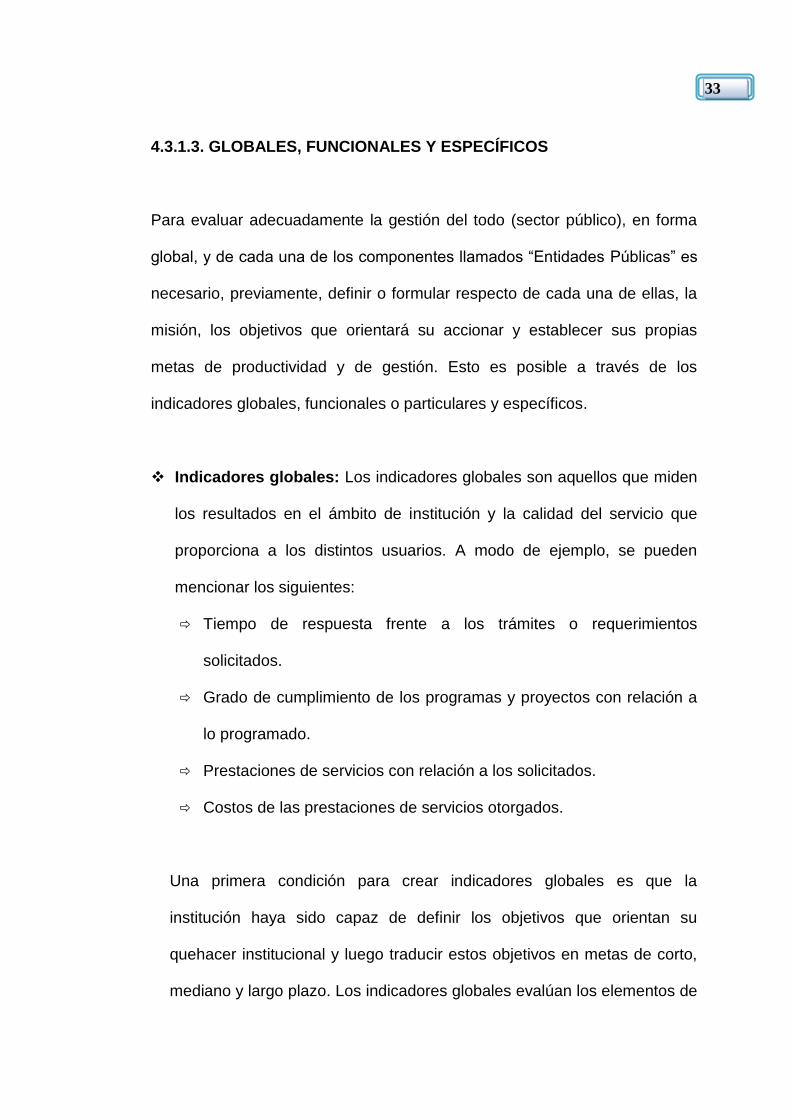

4.3.1.3. GLOBALES, FUNCIONALES Y ESPECÍFICOS

Para evaluar adecuadamente la gestión del todo (sector público), en forma

global, y de cada una de los componentes llamados “Entidades Públicas” es

necesario, previamente, definir o formular respecto de cada una de ellas, la

misión, los objetivos que orientará su accionar y establecer sus propias

metas de productividad y de gestión. Esto es posible a través de los

indicadores globales, funcionales o particulares y específicos.

Indicadores globales: Los indicadores globales son aquellos que miden

los resultados en el ámbito de institución y la calidad del servicio que

proporciona a los distintos usuarios. A modo de ejemplo, se pueden

mencionar los siguientes:

Tiempo de respuesta frente a los trámites o requerimientos

solicitados.

Grado de cumplimiento de los programas y proyectos con relación a

lo programado.

Prestaciones de servicios con relación a los solicitados.

Costos de las prestaciones de servicios otorgados.

Una primera condición para crear indicadores globales es que la

institución haya sido capaz de definir los objetivos que orientan su

quehacer institucional y luego traducir estos objetivos en metas de corto,

mediano y largo plazo. Los indicadores globales evalúan los elementos de

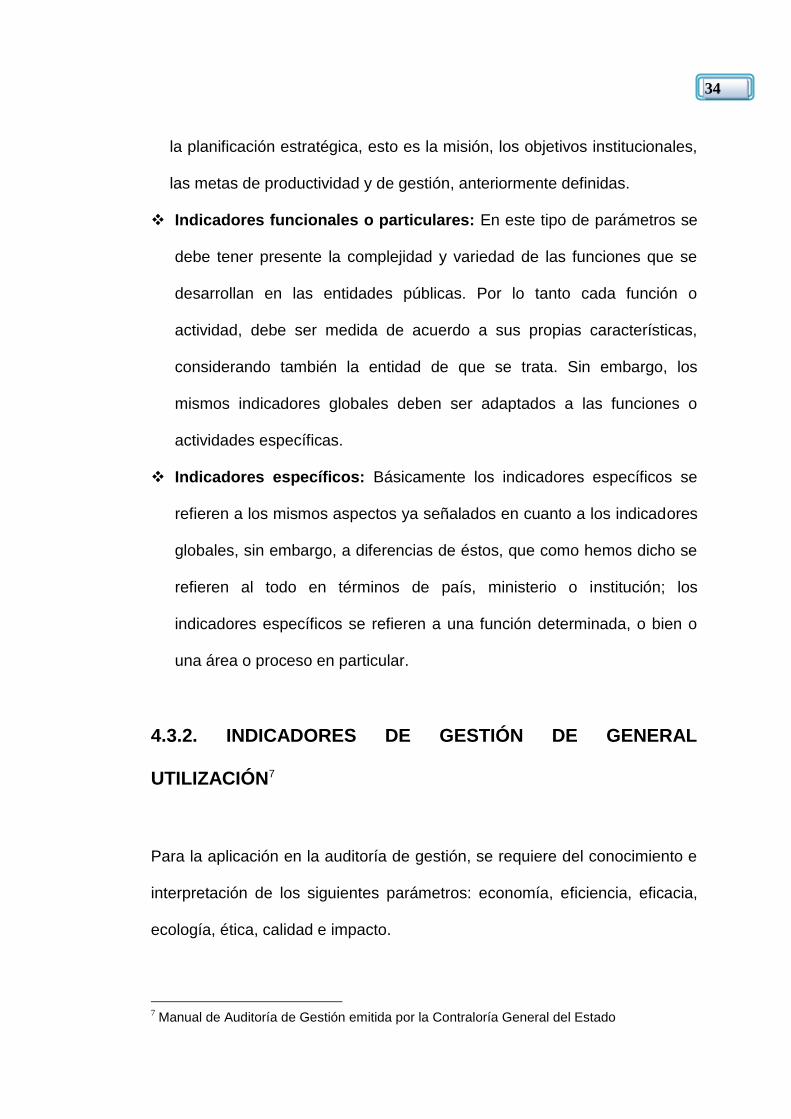

34

la planificación estratégica, esto es la misión, los objetivos institucionales,

las metas de productividad y de gestión, anteriormente definidas.

Indicadores funcionales o particulares: En este tipo de parámetros se

debe tener presente la complejidad y variedad de las funciones que se

desarrollan en las entidades públicas. Por lo tanto cada función o

actividad, debe ser medida de acuerdo a sus propias características,

considerando también la entidad de que se trata. Sin embargo, los

mismos indicadores globales deben ser adaptados a las funciones o

actividades específicas.

Indicadores específicos: Básicamente los indicadores específicos se

refieren a los mismos aspectos ya señalados en cuanto a los indicadores

globales, sin embargo, a diferencias de éstos, que como hemos dicho se

refieren al todo en términos de país, ministerio o institución; los

indicadores específicos se refieren a una función determinada, o bien o

una área o proceso en particular.

4.3.2. INDICADORES DE GESTIÓN DE GENERAL

UTILIZACIÓN7

Para la aplicación en la auditoría de gestión, se requiere del conocimiento e

interpretación de los siguientes parámetros: economía, eficiencia, eficacia,

ecología, ética, calidad e impacto.

7 Manual de Auditoría de Gestión emitida por la Contraloría General del Estado

35

4.3.2.1. Economía

Como elemento de gestión se definió como el uso oportuno de los recursos

en cantidad y calidad adecuadas y al menor costo posible, con relación a los

programas de la organización y a las condiciones y opciones que presenta el

mercado.

El indicador de Economía, se relaciona con evaluar la capacidad de una

institución para generar y movilizar adecuadamente los recursos financieros

en el logro de su misión institucional. La administración de los recursos de

todo tipo, exige siempre el máximo de disciplina y cuidado en el manejo de la

caja, del presupuesto, de la preservación del patrimonio y de la capacidad de

generación de ingresos.

Algunos indicadores de economía de una institución pueden ser: su

capacidad de autofinanciamiento, la eficacia en la ejecución de su

presupuesto, su nivel de recuperación de recursos colocados en manos de

terceros, etc.

Los siguientes son algunos indicadores de economía actualmente en uso:

Porcentajes de recuperación de créditos de corto plazo

Cobranzas/Facturación

Ingresos propios/Ingresos totales

36

Aporte de beneficiarios al financiamiento de viviendas

sociales/Inversión Sectorial

Ingresos de operación/Gastos de Operación

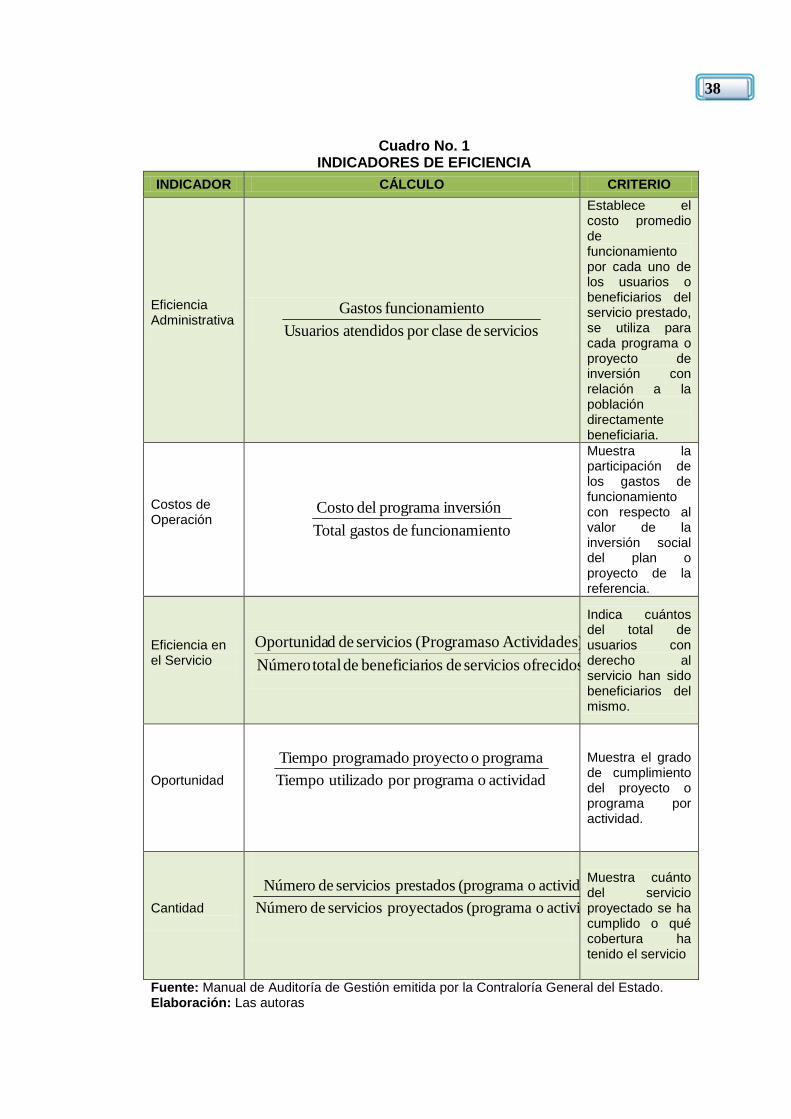

4.3.2.2. Eficiencia

Como elemento de gestión, se definió como el grado de eficiencia que viene

dado de la relación entre los bienes adquiridos o producidos o servicios

prestados, por un lado, y el manejo de los recursos humanos, económicos y

tecnológicos para su obtención. Por otro, incluye la relación de los recursos

programados con los realmente utilizados para el cumplimiento de las

actividades.

Eficiencia, es la utilización racional de los recursos disponibles, a un mínimo

costo para obtener el máximo de resultado en igualdad de condiciones de

calidad y oportunidad. Los indicadores de eficiencia miden los costos

unitarios, la productividad de los recursos utilizados en una entidad, en un

proyecto, programa.

Los indicadores de eficiencia, miden la relación entre dos magnitudes: la

producción física de un bien o servicio y los insumos o recursos que se

utilizaron para alcanzar ese producto, pero de manera óptima. El indicador

habitual de eficiencia es el costo unitario o costo promedio de producción, ya

que relaciona la productividad física, con su costo.

37

Objetivos de estos indicadores:

Medir la productividad administrativa y operativa en relación con el

recurso utilizado frente al servicio prestado.

Establecer el indicador principal de eficiencia (rentabilidad social), que

permite valorar los costos y beneficios de la empresa a la sociedad.

Establecer la eficiencia en la utilización de los recursos en el logro de

objetivos previstos.

Determinar si la cobertura alcanzada en la producción o prestación del

servicio, logró las metas establecidas al mínimo costo.

38

Cuadro No. 1 INDICADORES DE EFICIENCIA

INDICADOR CÁLCULO CRITERIO

Eficiencia Administrativa servicios de clasepor atendidos Usuarios

entofuncionami Gastos

Establece el costo promedio de funcionamiento por cada uno de los usuarios o beneficiarios del servicio prestado, se utiliza para cada programa o proyecto de inversión con relación a la población directamente beneficiaria.

Costos de Operación entofuncionami de gastos Total

inversión programa del Costo

Muestra la participación de los gastos de funcionamiento con respecto al valor de la inversión social del plan o proyecto de la referencia.

Eficiencia en el Servicio

ofrecidos servicios de iosbeneficiar de totalNúmero

s)Actividade o (Programas servicios de dOportunida

Indica cuántos del total de usuarios con derecho al servicio han sido beneficiarios del mismo.

Oportunidad

actividad o programapor utilizado Tiempo

programa o proyecto programado Tiempo

Muestra el grado de cumplimiento del proyecto o programa por actividad.

Cantidad

actividad) o (programa sproyectado servicios de Número

actividad) o (programa prestados servicios de Número

Muestra cuánto del servicio proyectado se ha cumplido o qué cobertura ha tenido el servicio

Fuente: Manual de Auditoría de Gestión emitida por la Contraloría General del Estado. Elaboración: Las autoras

39

4.3.2.3. Eficacia

Como elemento de gestión se definió como la relación entre los servicios o

productos generados y los objetivos y metas programados. Ejemplo:

Total de obras ejecutadas con relación a las obras programadas.

Total de jóvenes capacitados con relación al total programado de jóvenes

a capacitar.

Total de bancos inspeccionados con relación al total de bancos.

Existe eficacia cuando de una determinada actividad o servicio se obtienen

los resultados esperados, independientemente de los recursos utilizados

para obtener dichos resultados. La eficacia de una organización se mide por

el grado de cumplimiento de los objetivos previstos; es decir, comparando

los resultados reales obtenidos con los resultados previstos.

La evaluación de la eficacia de una entidad no puede realizarse sin la

existencia de un plan, presupuesto o programa, en los que los objetivos

aparezcan claramente establecidos y cuantificados. La eficacia es el grado

de cumplimiento de los objetivos previstos, por lo tanto su medición se

expresa en un porcentaje de cumplimiento. Existen dos tipos de medición de

eficacia: la que mide los hechos (eficacia parcial de los hechos) y la que

mide los resultados (eficacia total de los resultados).

40

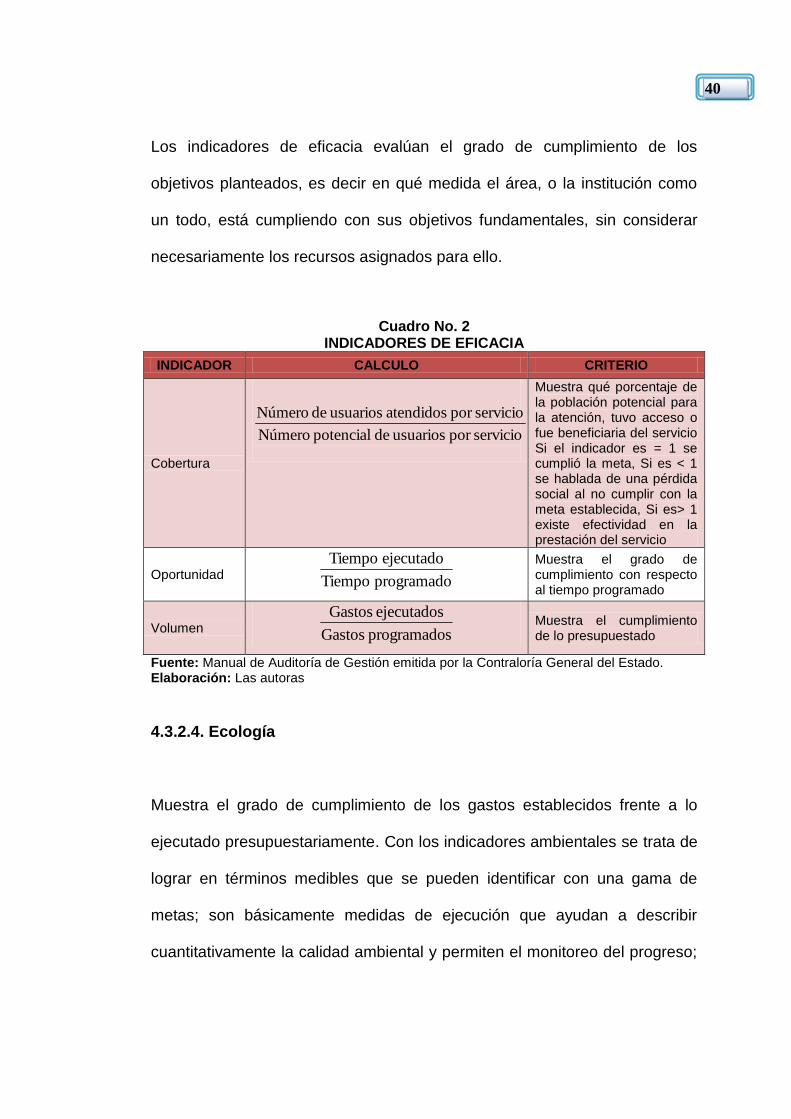

Los indicadores de eficacia evalúan el grado de cumplimiento de los

objetivos planteados, es decir en qué medida el área, o la institución como

un todo, está cumpliendo con sus objetivos fundamentales, sin considerar

necesariamente los recursos asignados para ello.

Cuadro No. 2 INDICADORES DE EFICACIA

INDICADOR CALCULO CRITERIO

Cobertura

serviciopor usuarios de potencial Número

serviciopor atendidos usuarios de Número

Muestra qué porcentaje de la población potencial para la atención, tuvo acceso o fue beneficiaria del servicio Si el indicador es = 1 se cumplió la meta, Si es < 1 se hablada de una pérdida social al no cumplir con la meta establecida, Si es> 1 existe efectividad en la prestación del servicio

Oportunidad programado Tiempo

ejecutado Tiempo

Muestra el grado de cumplimiento con respecto al tiempo programado

Volumen sprogramado Gastos

ejecutados Gastos Muestra el cumplimiento

de lo presupuestado

Fuente: Manual de Auditoría de Gestión emitida por la Contraloría General del Estado. Elaboración: Las autoras

4.3.2.4. Ecología

Muestra el grado de cumplimiento de los gastos establecidos frente a lo

ejecutado presupuestariamente. Con los indicadores ambientales se trata de

lograr en términos medibles que se pueden identificar con una gama de

metas; son básicamente medidas de ejecución que ayudan a describir

cuantitativamente la calidad ambiental y permiten el monitoreo del progreso;

41

su utilidad es proporcionar información ambiental de tipo socio-económica

que se requiere para entender un asunto determinado.

Los indicadores ambientales tienen las siguientes ventajas:

Proporcionan información al público y a los que toman decisiones.

Permiten la comparación de tiempo y espacio.

Gestión de colección de información.

4.3.2.5. Ética

Aún no están desarrollados indicadores cuantitativos para medir el elemento

ético, no obstante se requiere hacer un trabajo como auditoría de gestión

para confrontar la conducta ética, los valores y moral institucional con el

código de ética, reglamento orgánico funcional y más normativa que permita

la comparación entre lo escrito o lo estipulado versus el comportamiento y

accionar de los administradores, funcionarios y empleados públicos, quienes

están obligados a respetar estrictamente estas normas y a demostrar que su

actuación es con transparencia y sin reñir con las leyes, normas y buenas

costumbres que exige la sociedad.

4.3.2.6 Calidad

Como elemento de gestión, se entiende como la cantidad, grado y

oportunidad en que el producto o servicio prestado satisface la necesidad del

usuario o cliente. Calidad es la adecuación de un producto o servicio a

42

especificaciones o estándares establecidos por autoridades competentes o

de aceptación general, con aptitud para satisfacer las necesidades del

cliente o usuario.

Los indicadores de calidad miden la satisfacción de los clientes con los

atributos del servicio, medidos a través del estándar, como por ejemplo:

satisfacción de becarios; satisfacción de entidades contratantes de becarios

satisfacción de la población con el programa de vacunación, etc.

La medición de la calidad es mediante:

Comparación de un producto o servicio con especificaciones o

estándares establecidos por los usuarios.

Comparación de un producto o servicio con especificaciones o

estándares reconocidos.

Encuestas o cuestionarios para medir la satisfacción de las

necesidades del cliente o usuario.

El indicador Calidad de los Servicios, es una dimensión específica del

concepto de eficacia que se refiere a la capacidad de la institución para

responder en forma rápida y directa a las necesidades de sus usuarios. Son

elementos de la calidad factores tales como: oportunidad, accesibilidad,

precisión y continuidad en la entrega del servicio, comodidad y cortesía en la

atención. Un modo directo de medir estos conceptos es a través de

encuestas a los usuarios. Una manera indirecta de conocer su grado de

43

satisfacción con el producto o servicio, es el resultado de procesar la

información recibida a través de libros o buzones de reclamos.

Algunas relaciones que reflejan este concepto son, por ejemplo, número de

reclamos sobre el total de casos atendidos, tiempo de tramitación de

beneficios, tiempos de espera en oficina de atención al público o velocidad

de respuesta frente a cartas, llamadas o reclamos por parte de los usuarios y

otros.

4.4. NORMAS DE CALIDAD ISO 90008

La Organización Internacional para la Normalización tiene sus orígenes en la

Federación Internacional de Asociaciones Nacionales de Normalización

(1926-1939). De 1943 a 1946, el Comité Coordinador de las Naciones

Unidades para la Normalización (UNSCC) actuó como organización

interina. En octubre de 1946, en Londres, se acordó por representantes de

veinticinco países el nombre de Organización Internacional para la

Normalización. Su finalidad principal es la de promover el desarrollo de

estándares internacionales y actividades relacionadas incluyendo la

conformidad de los estatutos para facilitar el intercambio de bienes y

servicios en todo el mundo.

8 Norma Internacional ISO 9001 – 2000 /IEC Guía 2:1996, Gestión de Calidad

44

En el caso específico de la serie de normas internacionales ISO, la

institución mundial única que determina los reglamentos de calidad es la

Organización Internacional de Estandarización, su sede se encuentra en

Ginebra, Suiza; la oficina encargada de la misma serie de normas

adecuadas a la región latinoamericana es la Comisión Panamericana de

Normas Técnicas (COPANT) y su similar en el ámbito centroamericano es el

Instituto Centroamericano de Investigación y Tecnología Industrial (ICAITI).

4.4.1. IMPORTANCIA

La importancia está en función del dinamismo y competitividad que

caracterizan al mercado actual, para esto las empresas de hoy deben estar

lo suficientemente preparadas en forma interna para responder a los retos

actuales. Una de las maneras en que una empresa ya sea de servicio o

manufactura puede convertirse en competitiva es adoptar un Sistema de

Calidad, basándose en el par coherente de las Normas ISO 9001:2000,

como modelo de mejora continua.

Se debe considerar que para competir con éxito hoy en cualquier mercado,

incluido el doméstico, las empresas deben de ofrecer servicios de calidad, a

buen precio, en cantidades adecuadas y con plazos de entrega satisfactorios

para el cliente o usuario, que es básicamente lo que se explica en el modelo

de mejora continua, una propuesta para las empresas de servicios.

45

4.4.2. CONCEPTO DE NORMA

Una norma es por definición un documento establecido por consenso y

aprobado por un organismo reconocido, que provee, para el uso común y

repetitivo, reglas, directrices o características para actividades o, sus

resultados dirigidos a alcanzar el nivel óptimo de orden en un concepto

dado.

Las normas fueron creadas, en un principio, como respuesta a la necesidad

de documentar procedimientos eficaces de procesos tecnológicos, luego se

comercializaron para utilizarlas en procedimientos administrativos; su

desarrolló se generó a través del campo de la ingeniería.

4.4.3. MODELOS DE NORMA ISO 90009

La serie ISO 9000 es un conjunto de normas orientadas a ordenar la gestión

de la empresa que han ganado reconocimiento y aceptación internacional

debido al mayor poder que tienen los consumidores y a la alta competencia

internacional acentuada por los procesos integracionistas. Algunas de estas

normas especifican requisitos para sistemas de calidad (ISO 9001, 9002,

9003):

9 López Carlos. Las normas ISO 9000. (en línea) URL: http://www.gestiopolis.com

(consultado enero 20,2010).

46

ISO 9001: Empresas que diseñan y producen productos. Especifica

los requisitos que debe cumplir un sistema de calidad, aplicables

cuando un contrato entre dos partes exige que se demuestre la

capacidad de un proveedor en el diseño, desarrollo, producción,

instalación y servicio posventa del producto suministrado, con la

finalidad de satisfacer al cliente.

ISO 9002: Empresas que no diseñan, solo producen o brindan un

servicio. Especifica los requisitos que debe cumplir un sistema de

calidad, aplicables cuando un contrato entre dos partes exige que se

demuestre la capacidad de un proveedor en la producción, instalación

y servicio posventa del producto suministrado, con la finalidad de

satisfacer al cliente.

ISO 9003: Empresas que no producen ni diseñan, realizan solo

inspecciones finales. Especifica los requisitos que debe cumplir un

sistema de calidad, aplicables cuando un contrato entre dos partes

exige que se demuestre la capacidad de un proveedor en la

inspección, y ensayos finales del producto suministrado, con la

finalidad de satisfacer al cliente.

47

4.4.3.1. OBJETIVOS PRIMORDIALES DE LAS NORMAS ISO 900010

Armonizar las características de las tecnologías de producción entre

diferentes países para evitar que las diferencias se conviertan en

obstáculos o barreras para la exportación y el intercambio comercial.

Las ISO 9000 desnudan o identifican las falencias de los procesos

tradicionales en producción o servicios, y sirven para definir su secuencia

e interacción, crea métodos de control, aplica sistemas de supervisión y

documenta cada uno de los procedimientos de producción, de

transformación o de servicios.

Satisfacer los requerimientos de los clientes y evitar accidentes y errores

de producción que perjudiquen la calidad de un producto o servicio.

Proporcionar elementos para que una organización pueda lograr la

calidad del producto o servicio, a la vez que mantenerla en el tiempo, de

manera que las necesidades del cliente sean satisfechas

permanentemente, permitiéndole a la empresa reducir costos de calidad,

aumentar la productividad, y destacarse o sobresalir frente a la

competencia.

Proporcionar a los clientes o usuarios la seguridad de que el producto o

los servicios tienen la calidad deseada, concertada, pactada o

contratada.

10

López Carlos. Las normas ISO 9000. (en línea) URL: http://www.gestiopolis.com (consultado enero 20,2010).

48

Proporcionar a la dirección de la empresa la seguridad de que se obtiene

la calidad deseada.

4.4.3.2. LAS ISO 9000, EL INEN Y LAS CONSULTORAS DE

CERTIFICACIÓN EN EL ECUADOR11

Entre los 130 miembros de las ISO, con opción a votar y promover la

adopción de nuevos estándares, se encuentra el Instituto Ecuatoriano de

Normalización INEN. Desde 1995 ha venido participando como miembro de

la ISO en los comités técnicos 176 y 207 que hacen relación con normas de

calidad y medio ambiente (ISO 9000 Y 14000)

De igual forma, las diferencias tecnológicas y de presupuesto de las

empresas ecuatorianas hacen que se corra el riesgo de quedarse al margen

de los negocios internacionales, sino se adopta la normalización, lo que

actualmente está sucediendo con las empresas camaroneras, en las

aerolíneas y en algunas bananeras etc.

Para inducir a las empresas ecuatorianas en las Normas ISO, el INEN,

brinda capacitación a ejecutivos y empresas a nivel nacional, en el registro y

certificación de la empresa de calidad y en especial prepara auditores

11

Posso Zumárraga Manuel. Las normas de la serie 9000 y su certificación en el Ecuador. Derecho Ecuador:4pp.(en línea)URL:http://www.derechoecuador.com (consultado febrero 5,2010)

49

certificados para las etapas de evaluación que se llevan a efecto durante y

después de los procesos de certificación.

4.4.3.3. PASOS PARA IMPLANTAR UN SISTEMA DE CALIDAD A

TRAVÉS DE ISO12

Tomar conciencia de la necesidad de implantar un sistema de calidad o

de certificar la empresa.

Concientización de todo el equipo directivo, de los mandos medios y de

toda la planta de trabajadores.

Tomar la decisión en firme, hacerlo proyecto y ponerlo en marcha.

Lograr el compromiso de todos mediante un proceso de formación y

capacitación.

Poner en práctica paso a paso, las innovaciones, mejoras cambios y

documentos.

Control junto a las mejoras.

12

Posso Zumárraga Manuel. Las normas de la serie 9000 y su certificación en el Ecuador. Derecho Ecuador:4pp.(en línea)URL:http://www.derechoecuador.com (consultado febrero 5,2010)

50

4.4.3.4. EL REGISTRO Y CERTIFICACIÓN DE EMPRESAS DE CALIDAD13

Contactar a un organismo nacional o internacional consultor, que asesore

a la empresa sobre la implantación de un sistema de calidad que más se

adapte a la empresa o sobre la homologación de productos y servicios o

simplemente para aumentar la competitividad empresarial.

El consultor recomendará a la empresa la organización de un seminario

de 15 a 50 horas de acuerdo a la complejidad y tamaño de la empresa, a

efectos de cruzar información, diseñar un anteproyecto de sistema,

motivar al grupo, unificar criterios, superar la resistencia al cambio,

formular estrategias de cambio de la cultura organizacional

Documentar el sistema de calidad; es decir, redacción del manual de la

calidad, y de los procedimientos, efectuar ajustes, formular sugerencias y

concretar acciones correctivas de campo, o en los procesos de la

empresa.

Auditoría o evaluación integral del sistema, a partir del cual se puede

otorgar o negar la certificación de empresa de la calidad. Si la auditoría,

pasa aceptablemente, se otorga el registro de empresa, de lo contrario, el

informe de auditoría, sugerirá las acciones requeridas para volver a

intentar una nueva certificación.

13

Posso Zumárraga Manuel. Las normas de la serie 9000 y su certificación en el Ecuador. Derecho Ecuador:4pp.(en línea)URL:http://www.derechoecuador.com (consultado febrero 5,2010)

51

Las certificaciones de las Normas ISO, tienen una validez de tres años,

período durante el cual debe sujetarse a chequeos o actualizaciones del

sistema de por lo menos una vez al año.

4.5. NORMA INTERNACIONAL ISO 9001-200014

4.5.1. REQUISITOS

Esta Norma Internacional especifica los requisitos para un sistema de

gestión de la calidad, cuando una organización a) necesita demostrar su

capacidad para proporcionar de forma coherente productos que satisfagan

los requisitos del cliente y los reglamentarios aplicables, y b) aspira a

aumentar la satisfacción del cliente a través de la aplicación eficaz del

sistema, incluidos los procesos para la mejora continua del sistema y el

aseguramiento de la conformidad con los requisitos del cliente y los

reglamentarios aplicables.

Todos los requisitos de esta norma internacional son genéricos y se

pretende que sean aplicables a todas las organizaciones sin importar su tipo,

tamaño y producto suministrado. Cuando uno o varios requisitos de esta

Norma Internacional no se puedan aplicar debido a la naturaleza de la

organización y de su producto, pueden considerarse para su exclusión.

14

Norma Internacional ISO 9001. Sistema de gestión de calidad-Requisitos.

52

4.5.2. SISTEMA DE GESTIÓN DE LA CALIDAD

La organización debe establecer, documentar, implementar y mantener un

sistema de gestión de la calidad y mejorar continuamente su eficacia de

acuerdo con los requisitos de esta Norma Internacional; por lo que debe:

a. Identificar los procesos necesarios para el sistema de gestión de la

calidad y su aplicación a través de la organización

b. Determinar la secuencia e interacción de estos procesos,

c. Determinar los criterios y métodos necesarios para asegurarse de que

tanto la operación como el control de estos procesos sean eficaces,

d. Asegurarse de la disponibilidad de recursos e información necesarios

para apoyar la operación y el seguimiento de estos procesos,

e. Realizar el seguimiento, la medición y el análisis de estos procesos, e

f. Implementar las acciones necesarias para alcanzar los resultados

planificados y la mejora continua de estos procesos.

La organización debe gestionar estos procesos de acuerdo con los requisitos

de esta Norma Internacional. En los casos en que la organización opte por

contratar externamente cualquier proceso que afecte la conformidad del

producto con los requisitos, la organización debe asegurarse de controlar

tales procesos. El control sobre dichos procesos contratados externamente

debe estar identificado dentro del sistema de gestión de la calidad.

53

4.5.3. REQUISITOS DE LA DOCUMENTACIÓN

La documentación del sistema de gestión de la calidad debe incluir

a. Declaraciones documentadas de una política de la calidad y de objetivos

de la calidad,

b. Un manual de la calidad,

c. Los procedimientos documentados requeridos en esta norma

d. Los documentos necesitados por la organización para asegurarse de la

eficaz planificación, operación y control de sus procesos, y

e. Los registros requeridos por esta norma internacional

4.5.4. MANUAL DE LA CALIDAD

La organización debe establecer y mantener un manual de calidad que

incluya:

a. El alcance del sistema de gestión de la calidad, incluyendo los detalles y

la justificación de cualquier exclusión

b. Los procedimientos documentados establecidos para el sistema de

gestión de la calidad, o referencia a los mismos, y

c. Una descripción de la interacción entre los procesos del sistema de

gestión de la calidad.

54

Los documentos requeridos por el sistema de gestión de la calidad deben

controlarse. Los registros son un tipo especial de documento y deben

controlarse de acuerdo con los requisitos citados.

Debe establecerse un procedimiento que defina los controles para

a. Aprobar los documentos en cuanto a su adecuación antes de su emisión,

b. Revisar y actualizar los documentos cuando sea necesario y aprobarlos

nuevamente,

c. Asegurarse de que se identifican los cambios y el estado de revisión

actual de los documentos,

d. Asegurarse de que las versiones pertinentes de los documentos

aplicables se encuentran disponibles en los puntos de uso,

e. Asegurarse de que los documentos permanecen legibles y fácilmente

identificables,

f. Asegurarse de que se identifican los documentos de origen externo y se

controla su distribución, y

g. Prevenir el uso no intencionado de documentos obsoletos, y aplicarles

una identificación adecuada en el caso de que se mantengan por

cualquier razón.

Los registros deben establecerse y mantenerse para proporcionar evidencia

de la conformidad con los requisitos así como de la operación eficaz del

sistema de gestión de la calidad. Los registros deben permanecer legibles,

fácilmente identificables y recuperables. Debe establecerse un

55

procedimiento documentado para definir los controles necesarios para la

identificación, el almacenamiento, la protección, la recuperación, el tiempo

de retención y la disposición de los registros.

4.5.5. RESPONSABILIDAD DE LA DIRECCIÓN

La alta dirección debe proporcionar evidencia de su compromiso con el

desarrollo e implementación del sistema de gestión de la calidad, así como

con la mejora continua de su eficacia.

a. Comunicando a la organización la importancia de satisfacer tanto los

requisitos del cliente como los legales y reglamentarios,

b. Estableciendo la política de la calidad,

c. Asegurando que se establecen los objetivos de la calidad,

d. Llevando a cabo las revisiones por la dirección, y

e. Asegurando la disponibilidad de recursos.

4.5.5.1. POLÍTICA DE LA CALIDAD

La alta dirección debe asegurarse de que la política de la calidad.

a) es adecuada al propósito de la organización,

b) incluye un compromiso de cumplir con los requisitos y de mejorar

continuamente la eficacia del sistema de gestión de la calidad,

c) proporciona un marco de referencia para establecer y revisar los objetivos

de la calidad,

56

d) es comunicada y entendida dentro de la organización, y

e) es revisada para su continua adecuación.

4.5.5.2. PLANIFICACIÓN

La alta dirección debe asegurarse de que los objetivos de la calidad,

incluyendo aquellos necesarios para cumplir los requisitos para el producto

se establecen en las funciones y niveles pertinentes dentro de la

organización. Los objetivos de la calidad deben ser medibles y coherentes

con la política de la calidad.

4.5.5.3. RESPONSABILIDAD, AUTORIDAD Y COMUNICACIÓN

Responsabilidad y autoridad: La alta dirección debe asegurarse de que las

responsabilidades y autoridades están definidas y son comunicadas dentro

de la organización.

Representante de la dirección: La alta dirección debe designar un

miembro de la dirección quien, con independencia de otras

responsabilidades, debe tener la responsabilidad y autoridad que incluya:

asegurarse de que se establecen, implementan y mantienen los procesos

necesarios para el sistema de gestión de la calidad, informar a la alta

dirección sobre el desempeño del sistema de gestión de la calidad y de

cualquier necesidad de mejora, y asegurarse de que se promueva la toma

57

de conciencia de los requisitos del cliente en todos los niveles de la

organización.

Comunicación interna: La alta dirección debe asegurarse de que se

establecen los procesos de comunicación apropiados dentro de la

organización y de que la comunicación se efectúa considerando la eficacia

del sistema de gestión de la calidad.

4.5.6. RECURSOS HUMANOS

El personal que realice trabajos que afecten a la calidad del producto debe

ser competente con base en la educación, formación, habilidades y

experiencia apropiadas.

La organización debe

a. Determinar la competencia necesaria para el personal que realiza

trabajos que afectan a la calidad del producto,

b. Proporcionar formación o tomar otras acciones para satisfacer dichas

necesidades,

c. Evaluar la eficacia de las acciones tomadas,

d. Asegurarse de que su personal es consciente de la pertinencia e

importancia de sus actividades y de cómo contribuyen al logro de los

objetivos de la calidad, y

58

e. Mantener los registros apropiados de la educación, formación,

habilidades y experiencia.

4.5.7. INFRAESTRUCTURA

La organización debe determinar, proporcionar y mantener la infraestructura

necesaria para lograr la conformidad con los requisitos del producto. La

infraestructura incluye, cuando sea aplicable:

a) edificios, espacio de trabajo y servicios asociados,

b) equipo para los procesos, (tanto hardware como software), y

c) servicios de apoyo tales (como transporte o comunicación).

La organización debe determinar y gestionar el ambiente de trabajo

necesario para lograr la conformidad con los requisitos del producto.

4.5.8. PROCESOS RELACIONADOS CON EL CLIENTE

La organización debe determinar

a. Los requisitos especificados por el cliente, incluyendo los requisitos para

las actividades de entrega y las posteriores a la misma,

b. Los requisitos no establecidos por el cliente pero necesarios para el uso

especificado o para el uso previsto, cuando sea conocido,

c. Los requisitos legales y reglamentarios relacionados con el producto, y

d. Cualquier requisito adicional determinado por la organización.

59

4.5.9. COMUNICACIÓN CON EL CLIENTE

La organización debe determinar e implementar disposiciones eficaces para

la comunicación con los clientes, relativas a

a. La información sobre el producto,

b. Las consultas, contratos o atención de pedidos, incluyendo las

modificaciones, y

c. La retroalimentación del cliente, incluyendo sus quejas.

61

La investigación titulada: “Análisis de la calidad en el servicio al cliente que

presta la banca privada en la ciudad de Loja. Propuesta de mejoramiento”,

fue planteada con el objetivo de determinar y analizar la calidad del servicio

que reciben los clientes de los diez bancos que operan en la ciudad, para lo

cual se plantearon algunos objetivos específicos, cuyo cumplimiento se lo

hizo a través de materiales, métodos, técnicas e instrumentos pertinentes; a

continuación explicados.

5.1. MATERIALES

5.1.1. BIBLIOGRÁFICOS:

Se utilizó documentos, libros y revistas.

5.1.2. ELECTRÓNICOS:

Computadora, impresora, flash memory, cds e internet.

5.1.3. OFICINA:

Útiles de oficina

62

5.2. MÉTODOS

5.2.1. MÉTODO CIENTÍFICO:

Permitió seguir procedimientos ordenados para identificar el problema objeto

de estudio, que es el análisis de la calidad del servicio que presta la banca

privada, a través de la recolección de información de sus clientes, para lo

cual se procedió a recabar la base teórica necesaria para cimentar y obtener

conocimientos científicos confiables.

5.2.2. MÉTODO INDUCTIVO:

Permitió identificar la calidad en el servicio que está prestando cada una de

las entidades financieras de la ciudad de Loja, y así permitir el estudio de las

causas por las cuales dicha calidad no satisface por completo los

requerimientos de los clientes.

5.2.3. MÉTODO ANALÍTICO:

Obtenida la información de las encuestas aplicadas a los clientes y

funcionarios de la banca privada se procedió a realizar un análisis tanto

cuantitativo como cualitativo de la calidad del servicio al cliente con la

finalidad de fundamentar el problema inicialmente analizado y que

63

posteriormente se convertirá la parte fundamental para cumplir con la

propuesta de mejoramiento.

5.2.4. MÉTODO SINTÉTICO:

Previa la obtención de los criterios recabados de los clientes quienes son los

que están en contacto directo con los funcionarios de las entidades

financieras y a través de sus criterios se pudo determinar factores que

influyen en la calidad de servicio recibido, para luego desarrollar una

propuesta que permita mejorar el servicio bancario privado de la ciudad de

Loja y primordialmente que sea brindado con calidad y calidez a los clientes.

5.3. TÉCNICAS

5.3.1. OBSERVACIÓN:

Utilizada con el fin de verificar ocularmente algunas inquietudes y

procedimientos utilizados en los diferentes servicios que presta la banca

privada se permaneció por el lapso de tres horas en cada una de las

instalaciones de las instituciones financieras privadas, para cada vez que fue

necesario recolectar datos permitiendo así corroborar con la información

brindada por parte del cliente.

64

5.3.2. REVISIÓN BIBLIOGRÁFICA:

Permitió utilizar la información bibliográfica recolectada, indagar las

diferentes categorías y conceptos que permitan obtener la información

necesaria sobre la calidad del servicio y construir el marco teórico, el cual

sustentó desde sus bases científicas, la investigación y sus resultados,

permitiendo el desarrollo de las conclusiones y las recomendaciones en

concordancia con los objetivos planteados.

5.3.3. ENCUESTA:

Se utilizó en la presente investigación la encuesta ya que permitió recolectar

datos de los clientes y funcionarios de los bancos privados de la ciudad de

Loja, por lo que para realizar el trabajo investigativo se aplicaron dos tipos de

encuestas a fin de poder determinar la calidad del servicio que se brinda en

las instituciones financieras privadas locales.

65

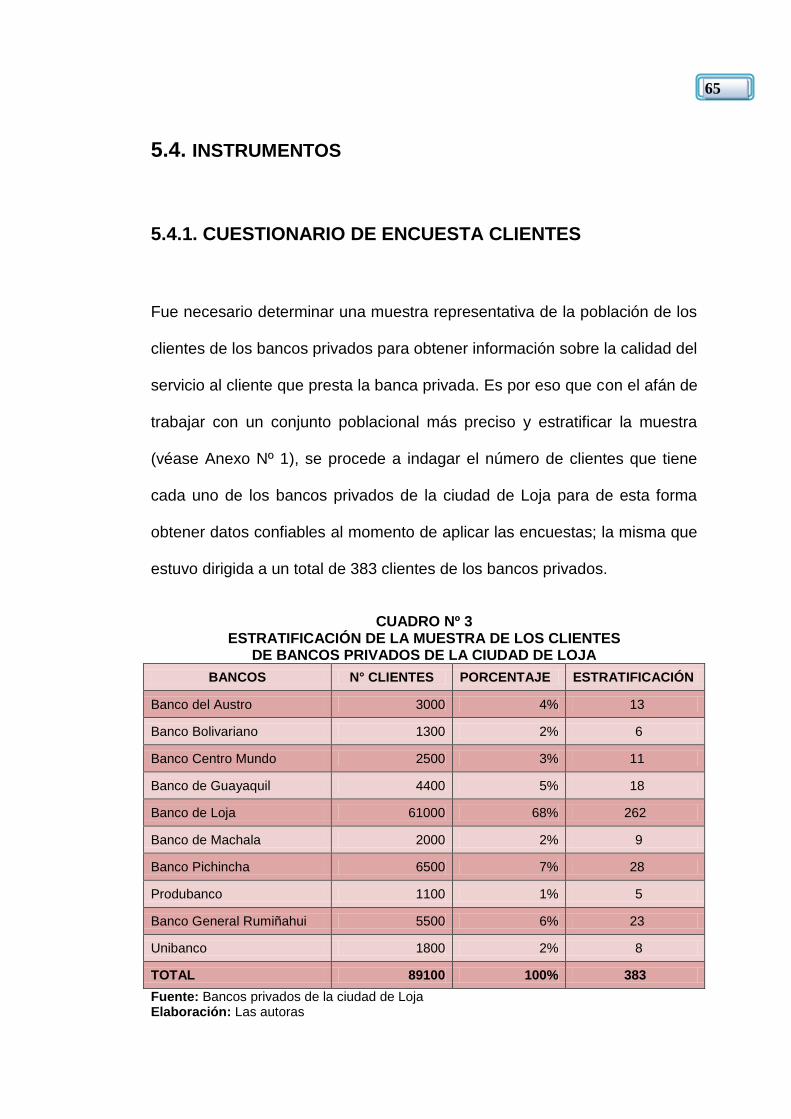

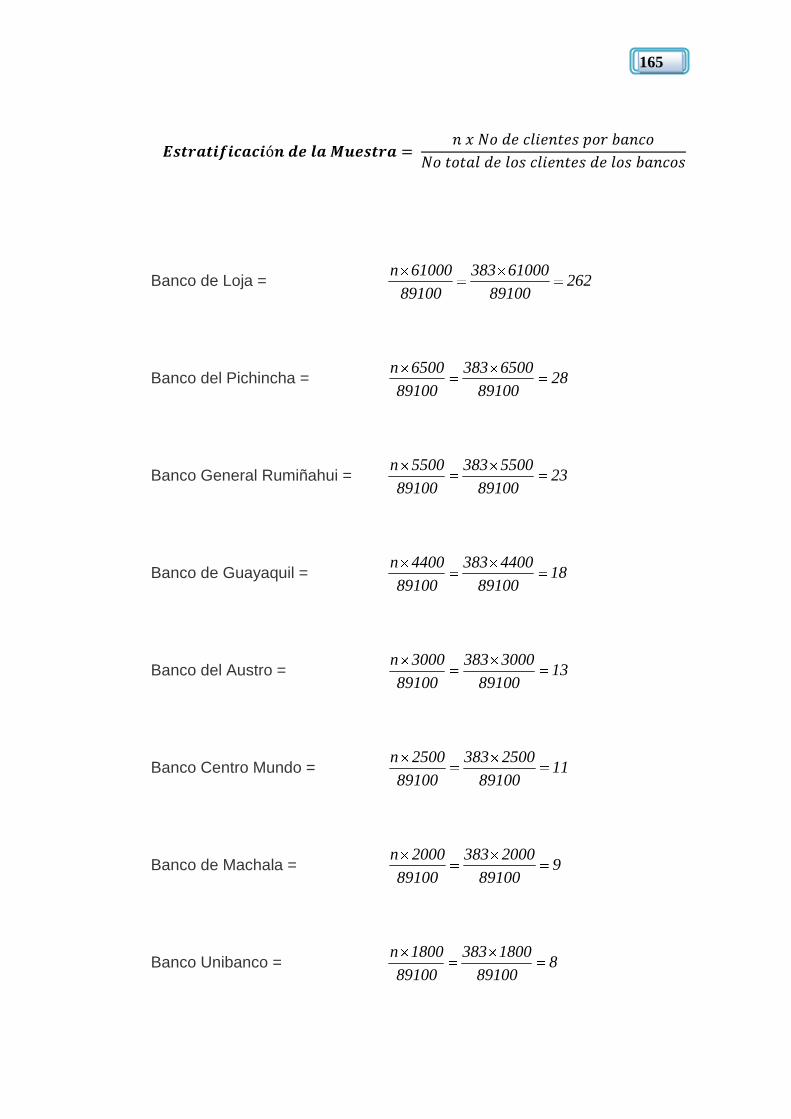

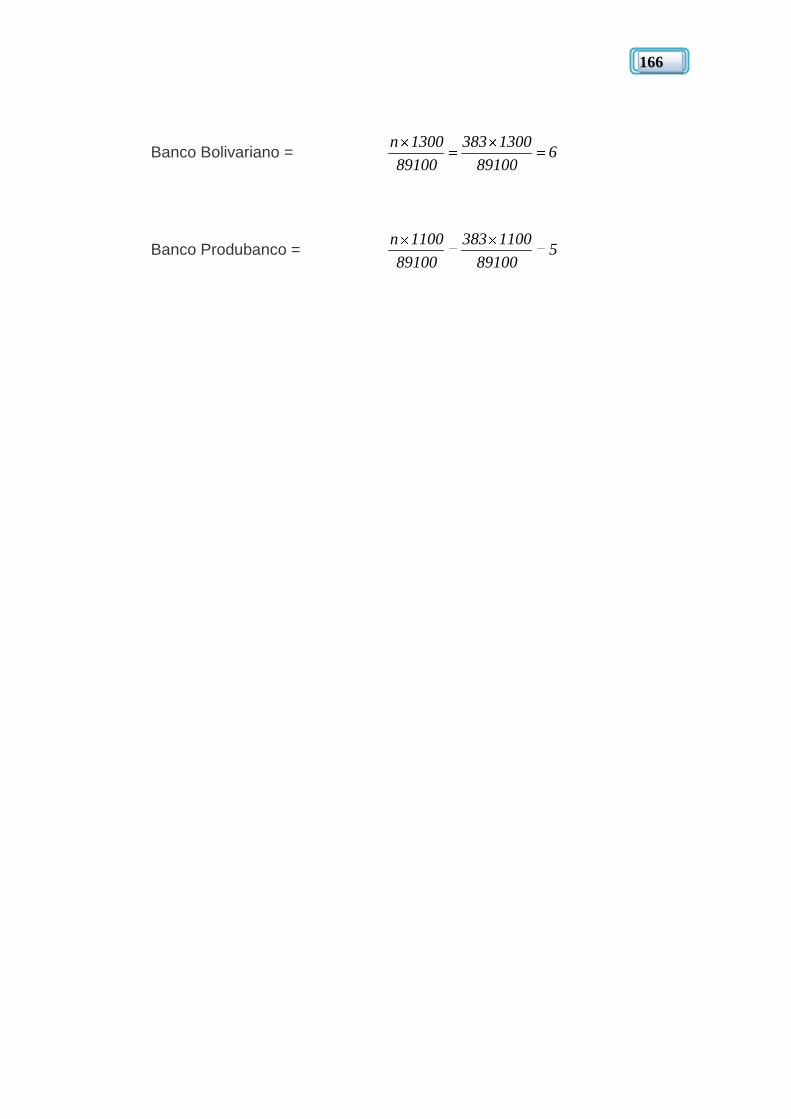

5.4. INSTRUMENTOS

5.4.1. CUESTIONARIO DE ENCUESTA CLIENTES

Fue necesario determinar una muestra representativa de la población de los

clientes de los bancos privados para obtener información sobre la calidad del

servicio al cliente que presta la banca privada. Es por eso que con el afán de

trabajar con un conjunto poblacional más preciso y estratificar la muestra

(véase Anexo Nº 1), se procede a indagar el número de clientes que tiene

cada uno de los bancos privados de la ciudad de Loja para de esta forma

obtener datos confiables al momento de aplicar las encuestas; la misma que

estuvo dirigida a un total de 383 clientes de los bancos privados.

CUADRO Nº 3

ESTRATIFICACIÓN DE LA MUESTRA DE LOS CLIENTES DE BANCOS PRIVADOS DE LA CIUDAD DE LOJA

BANCOS N° CLIENTES PORCENTAJE ESTRATIFICACIÓN

Banco del Austro 3000 4% 13

Banco Bolivariano 1300 2% 6

Banco Centro Mundo 2500 3% 11

Banco de Guayaquil 4400 5% 18

Banco de Loja 61000 68% 262

Banco de Machala 2000 2% 9

Banco Pichincha 6500 7% 28

Produbanco 1100 1% 5

Banco General Rumiñahui 5500 6% 23

Unibanco 1800 2% 8

TOTAL 89100 100% 383

Fuente: Bancos privados de la ciudad de Loja Elaboración: Las autoras

66

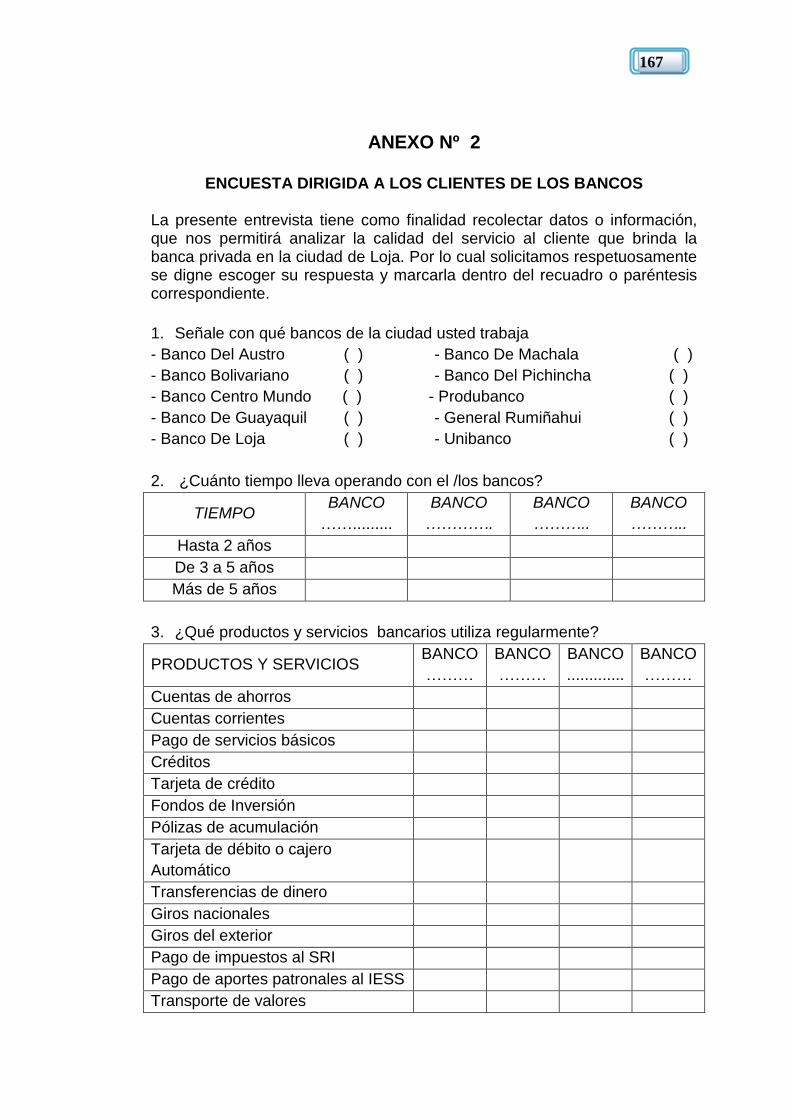

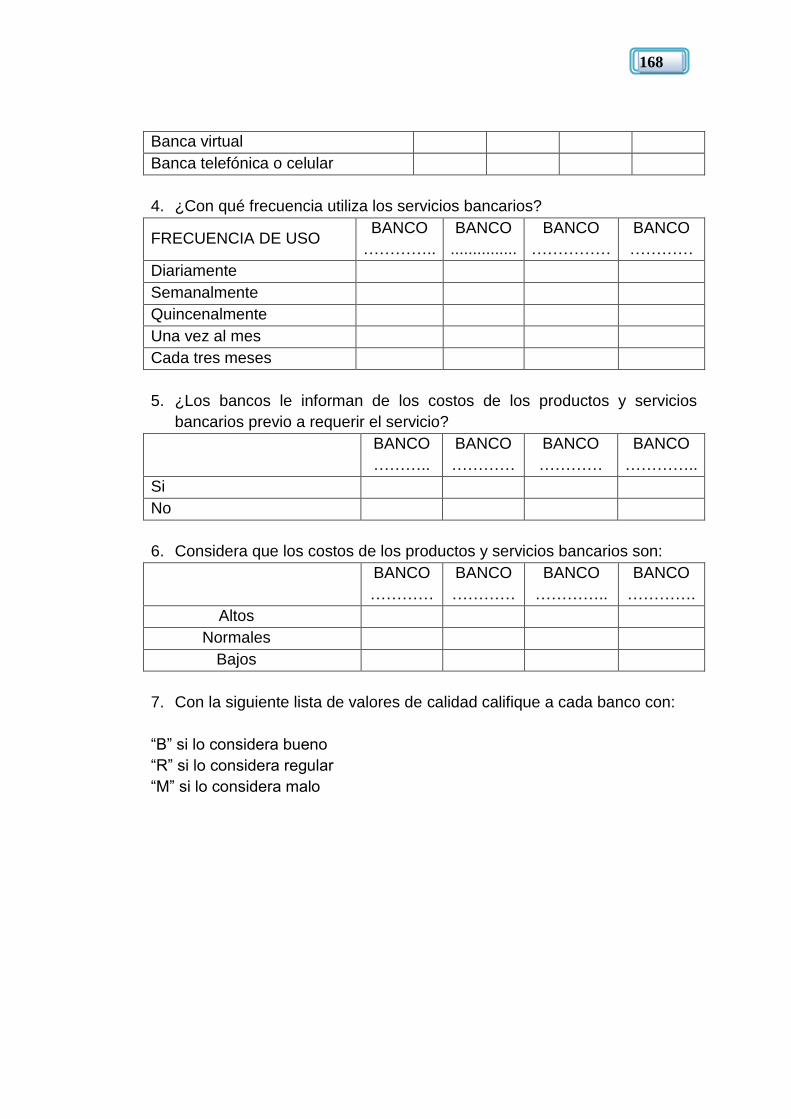

Por lo tanto se precedió a elaborar un cuestionario de 8 preguntas para

aplicarla a los clientes de cada uno de los bancos privados de la ciudad de

Loja (véase Anexo Nº 2) tales como: Banco del Austro, Banco Bolivariano,

Banco Centro Mundo, Banco de Guayaquil, Banco de Loja, Banco de

Machala, Banco del Pichincha, Banco Produbanco, Banco Rumiñahui,

Banco Unibanco.

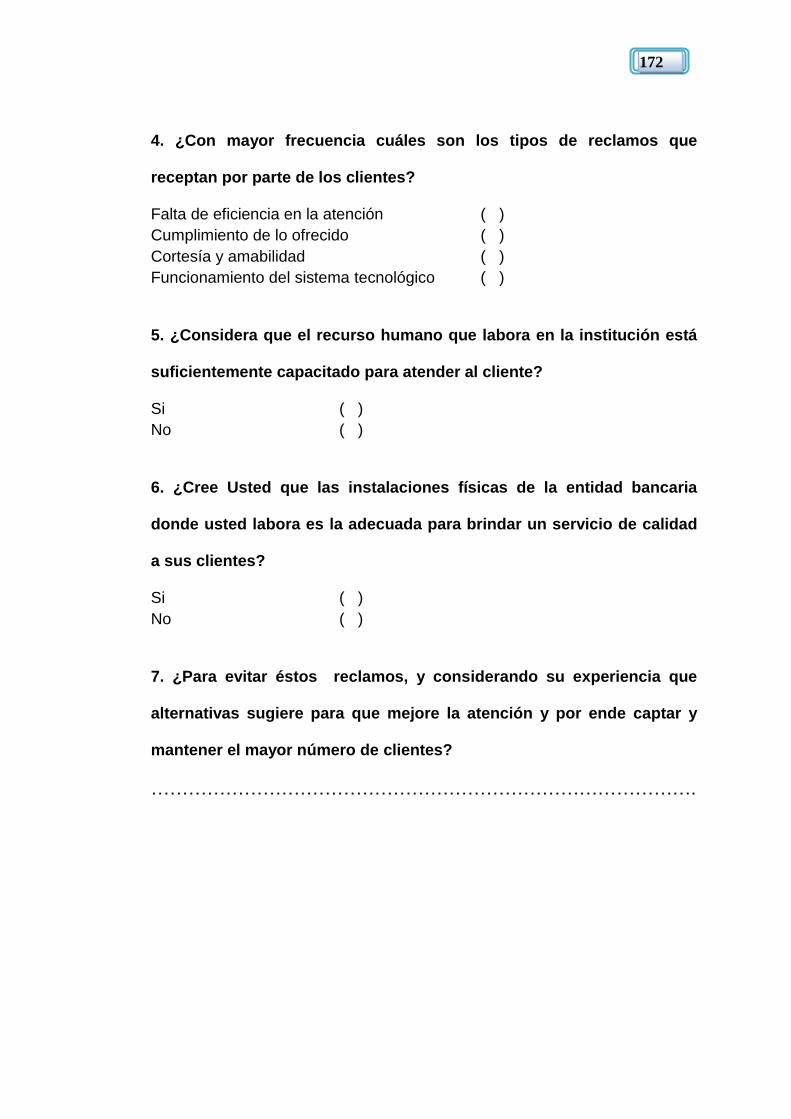

5.4.2. CUESTIONARIO DE ENCUESTA FUNCIONARIOS

Para los funcionarios de las entidades bancarias antes mencionadas,

también se aplicó otro tipo de encuesta (véase Anexo Nº 3), ésta estuvo

dirigida para quienes laboran en el área de servicio al cliente; ya que de igual

manera es importante saber sus criterios respecto de la calidad que están

brindando en la entidad donde forman parte, ya que son quienes están en

permanente contacto con los clientes y en gran parte depende de ellos la

calidad en el servicio. Para determinar la muestra de funcionarios a

encuestar se hizo en relación a la persona que se desempeña en servicios

bancarios que generalmente es uno (1), de ahí que procedimos a encuestar

a un funcionario por cada banco privado de la localidad, lo que nos da un

total de 10 funcionarios encuestados.

68

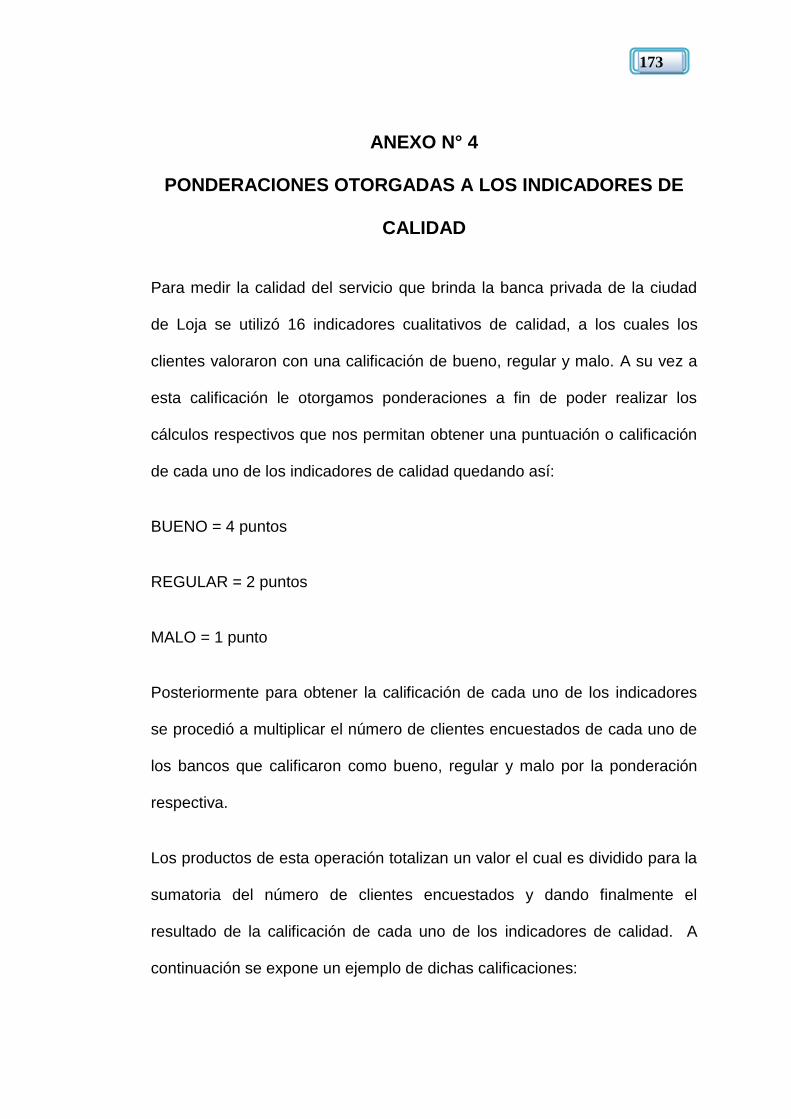

6.1. CALIDAD DEL SERVICIO DE LAS

INSTITUCIONES FINANCIERAS.

6.1.1. ENCUESTA DIRIGIDA A CLIENTES

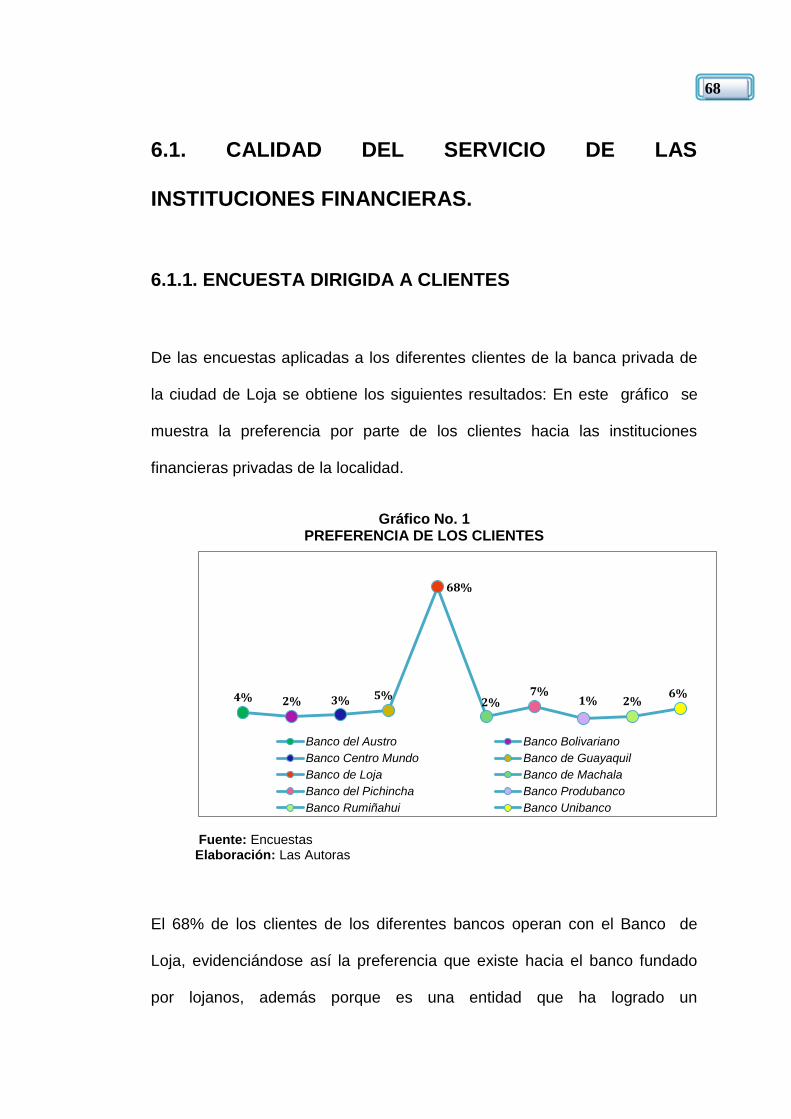

De las encuestas aplicadas a los diferentes clientes de la banca privada de

la ciudad de Loja se obtiene los siguientes resultados: En este gráfico se

muestra la preferencia por parte de los clientes hacia las instituciones

financieras privadas de la localidad.

Gráfico No. 1 PREFERENCIA DE LOS CLIENTES

Fuente: Encuestas Elaboración: Las Autoras

El 68% de los clientes de los diferentes bancos operan con el Banco de

Loja, evidenciándose así la preferencia que existe hacia el banco fundado

por lojanos, además porque es una entidad que ha logrado un

4% 2% 3% 5%

68%

2% 7%

1% 2% 6%

Banco del Austro Banco Bolivariano

Banco Centro Mundo Banco de Guayaquil

Banco de Loja Banco de Machala

Banco del Pichincha Banco Produbanco

Banco Rumiñahui Banco Unibanco

69

posicionamiento en el mercado bancario de nuestra localidad lo que ha

permitido que sus clientes tengan confianza al momento de optar por una

entidad para realizar sus transacciones financieras; el Banco del Pichincha

se encuentra con el 7% de la preferencia de los encuestados debido a la

diversidad de agencias que posee en todo el país lo que les permite tener

facilidad en sus operaciones necesarias según sea su actividad comercial

y/o personal, existiendo así una marcada diferencia junto con el resto de

bancos privados de nuestra ciudad al momento de acceder a los diferentes

productos y servicios que ofrece la banca privada de la localidad.

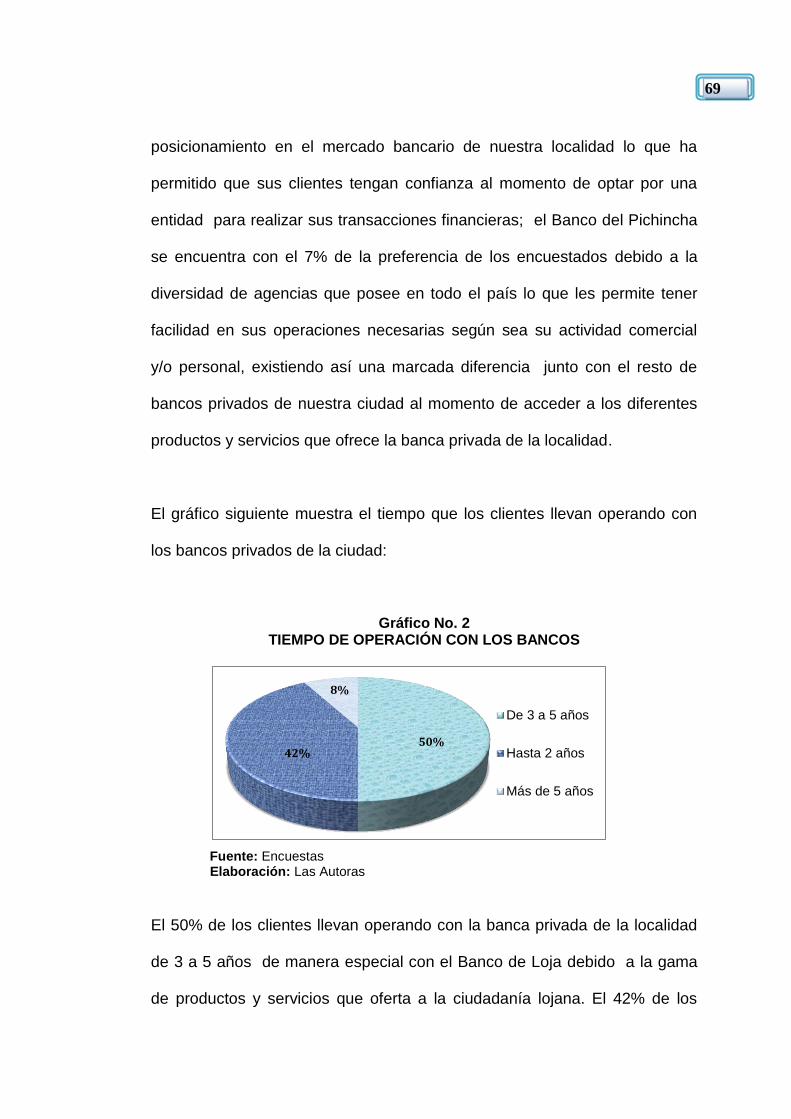

El gráfico siguiente muestra el tiempo que los clientes llevan operando con

los bancos privados de la ciudad:

Gráfico No. 2 TIEMPO DE OPERACIÓN CON LOS BANCOS

Fuente: Encuestas Elaboración: Las Autoras

El 50% de los clientes llevan operando con la banca privada de la localidad

de 3 a 5 años de manera especial con el Banco de Loja debido a la gama

de productos y servicios que oferta a la ciudadanía lojana. El 42% de los

50% 42%

8%

De 3 a 5 años

Hasta 2 años

Más de 5 años

70

clientes operan hasta 2 años con las instituciones financieras que poco a

poco han ido ganando un lugar en el mercado financiero local con inmensos

esfuerzos para tener una permanencia y presencia en el mismo, mientras

que el 8% de los clientes llevan operando más de 5 años con la entidad

financiera por la fidelidad del cliente hacia la institución quien le abrió las

puertas y le otorgó la confianza para crecer juntos.

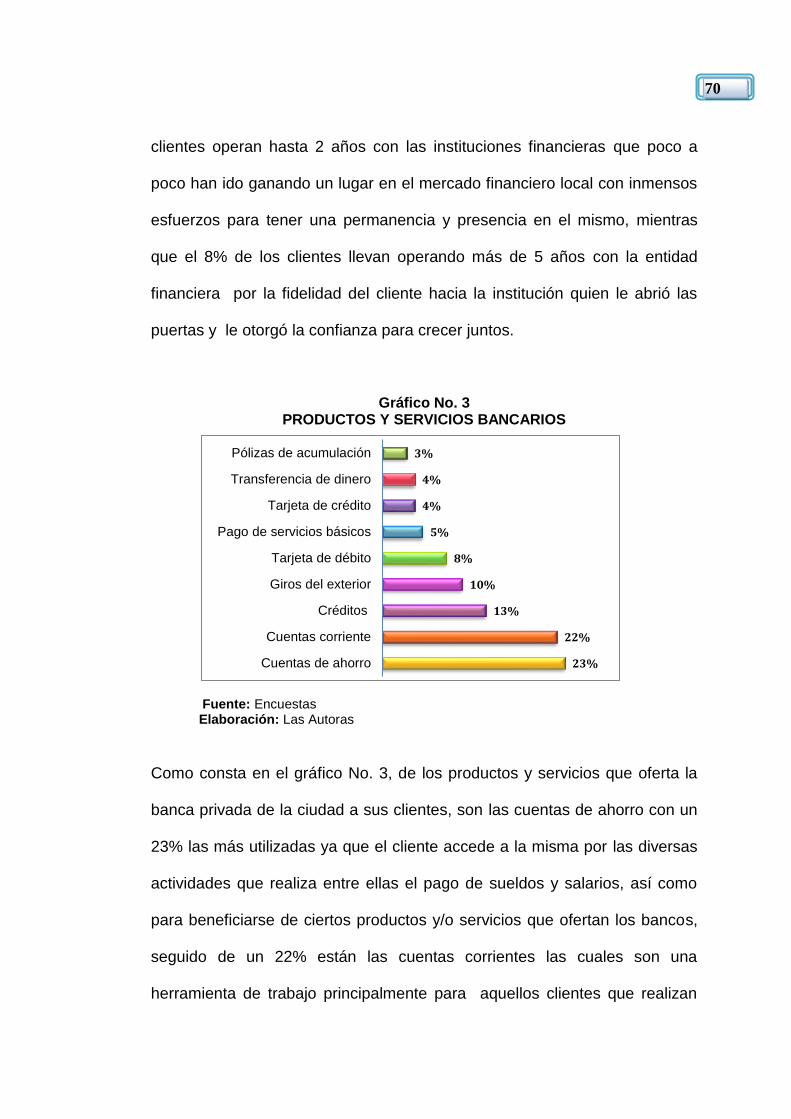

Gráfico No. 3 PRODUCTOS Y SERVICIOS BANCARIOS

Fuente: Encuestas Elaboración: Las Autoras

Como consta en el gráfico No. 3, de los productos y servicios que oferta la

banca privada de la ciudad a sus clientes, son las cuentas de ahorro con un

23% las más utilizadas ya que el cliente accede a la misma por las diversas

actividades que realiza entre ellas el pago de sueldos y salarios, así como

para beneficiarse de ciertos productos y/o servicios que ofertan los bancos,

seguido de un 22% están las cuentas corrientes las cuales son una

herramienta de trabajo principalmente para aquellos clientes que realizan

23%

22%

13%

10%

8%

5%

4%

4%

3%

Cuentas de ahorro

Cuentas corriente

Créditos

Giros del exterior

Tarjeta de débito

Pago de servicios básicos

Tarjeta de crédito

Transferencia de dinero

Pólizas de acumulación

71

una actividad comercial ya que es una ventaja al momento de cumplir con

los compromisos adquiridos con sus proveedores.

Mientras que los demás productos y servicios son utilizados en menor

porcentaje por las personas encuestadas debido a que está en relación

directa con las actividades a las que se dedican y dependiendo de las

necesidades de cada cliente.

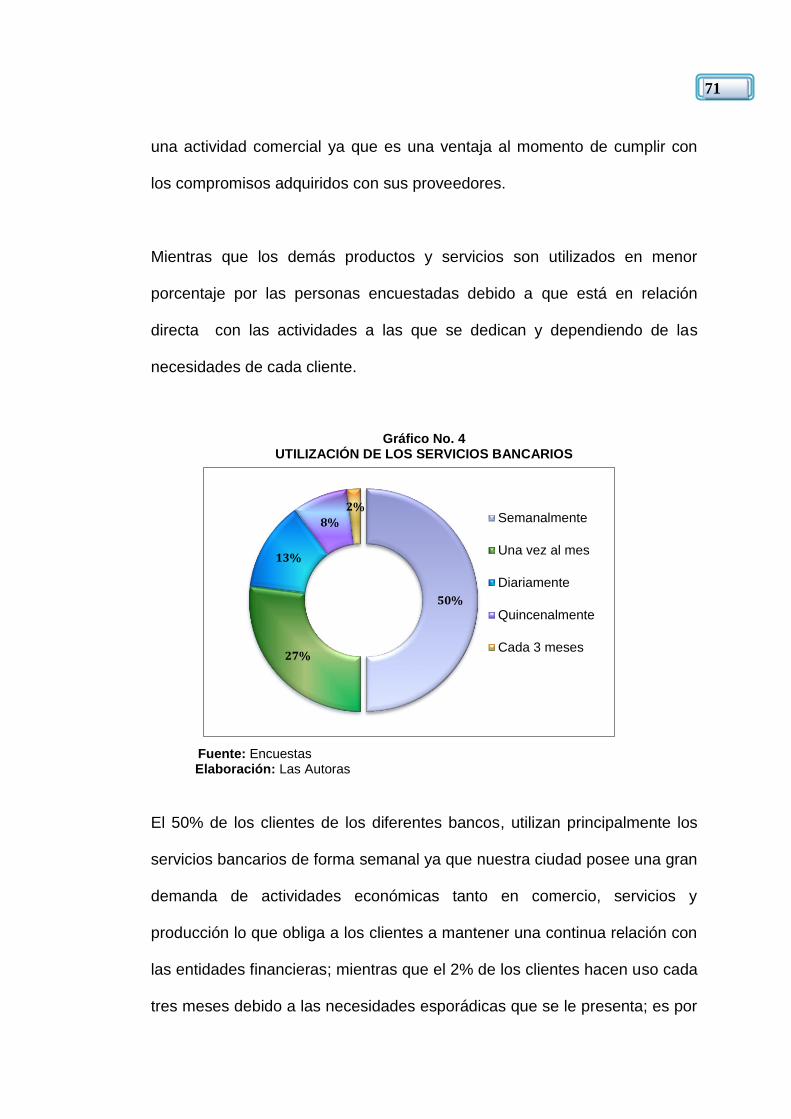

Gráfico No. 4 UTILIZACIÓN DE LOS SERVICIOS BANCARIOS

Fuente: Encuestas

Elaboración: Las Autoras

El 50% de los clientes de los diferentes bancos, utilizan principalmente los

servicios bancarios de forma semanal ya que nuestra ciudad posee una gran

demanda de actividades económicas tanto en comercio, servicios y

producción lo que obliga a los clientes a mantener una continua relación con

las entidades financieras; mientras que el 2% de los clientes hacen uso cada

tres meses debido a las necesidades esporádicas que se le presenta; es por

50%

27%

13%

8%

2% Semanalmente

Una vez al mes

Diariamente

Quincenalmente

Cada 3 meses

72

ello que la frecuencia de la utilización de los productos y servicios que ofrece

la banca privada está relacionado con la labor que tiene cada uno de los

clientes; tal como se puede apreciar en el gráfico No. 4.

Gráfico No. 5 CLIENTES INFORMADOS SOBRE COSTOS DE PRODUCTOS

Y SERVICIOS BANCARIOS

Fuente: Encuestas Elaboración: Las Autoras

El 72% de los clientes afirman que las entidades bancarias privadas de la

localidad no les brindan la información necesaria sobre los costos de los

productos y servicios bancarios previo a su obtención, sin embargo este

factor no impide que los clientes adquieran dichos productos; mientras que el

28% de los clientes que acuden a las entidades financieras si han recibido

información sobre los costos que incluyen los productos y/o servicios que

ofertan dichas entidades.

NoSi

72%

28%

73

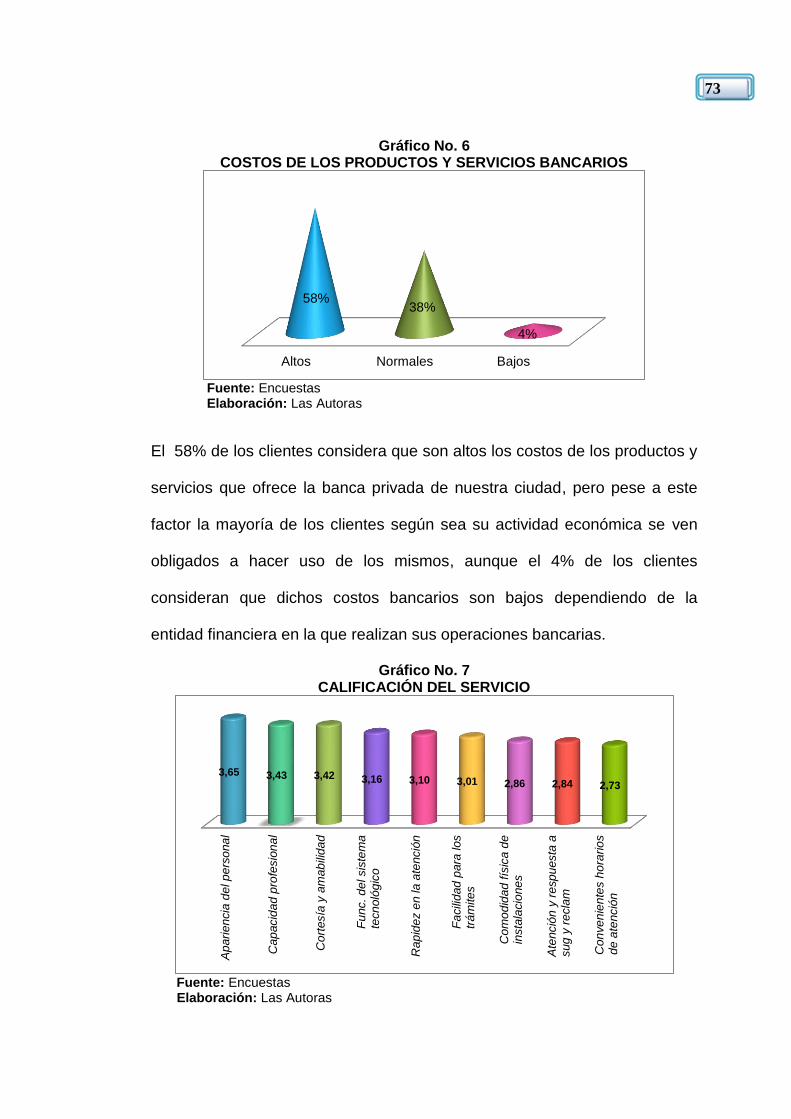

Gráfico No. 6 COSTOS DE LOS PRODUCTOS Y SERVICIOS BANCARIOS

Fuente: Encuestas Elaboración: Las Autoras

El 58% de los clientes considera que son altos los costos de los productos y

servicios que ofrece la banca privada de nuestra ciudad, pero pese a este

factor la mayoría de los clientes según sea su actividad económica se ven

obligados a hacer uso de los mismos, aunque el 4% de los clientes

consideran que dichos costos bancarios son bajos dependiendo de la

entidad financiera en la que realizan sus operaciones bancarias.

Gráfico No. 7 CALIFICACIÓN DEL SERVICIO

Fuente: Encuestas Elaboración: Las Autoras

Altos Normales Bajos

58% 38%

4%

Ap

ari

en

cia

de

l p

ers

ona

l

Cap

acid

ad

pro

fesio

na

l

Cort

esía

y a

mab

ilid

ad

Fu

nc. d

el sis

tem

ate

cn

oló

gic

o

Rap

ide

z e

n la

ate

nció

n

Fa

cili

dad

para

los

trá

mite

s

Com

od

ida

d fís

ica d

ein

sta

lacio

ne

s

Ate

nció

n y

re

sp

uesta

asug

y r

ecla

m

Con

ve

nie

nte

s h

ora

rio

sd

e a

tenció

n

3,65 3,43 3,42 3,16 3,10 3,01 2,86 2,84 2,73

74

Los clientes de la banca privada de la ciudad de Loja poseen criterios muy

variados acerca de la calidad del servicio que se les brinda, pero aspectos

como la capacidad profesional, apariencia del personal, cortesía y

amabilidad y rapidez en la atención son los que mejor calificación obtienen

por parte de los clientes ya que consideran que estos factores ayudan en

parte en la calidad del servicio.

Sin embargo factores como: atención y respuesta a sugerencias y reclamos,

comodidad física de las instalaciones y los convenientes horarios de

atención obtienen una baja calificación ya que los consideran como la parte

fundamental al momento de brindar calidad en el servicio y es aquí donde se

encuentran algunas deficiencias que deben ser mejoradas.

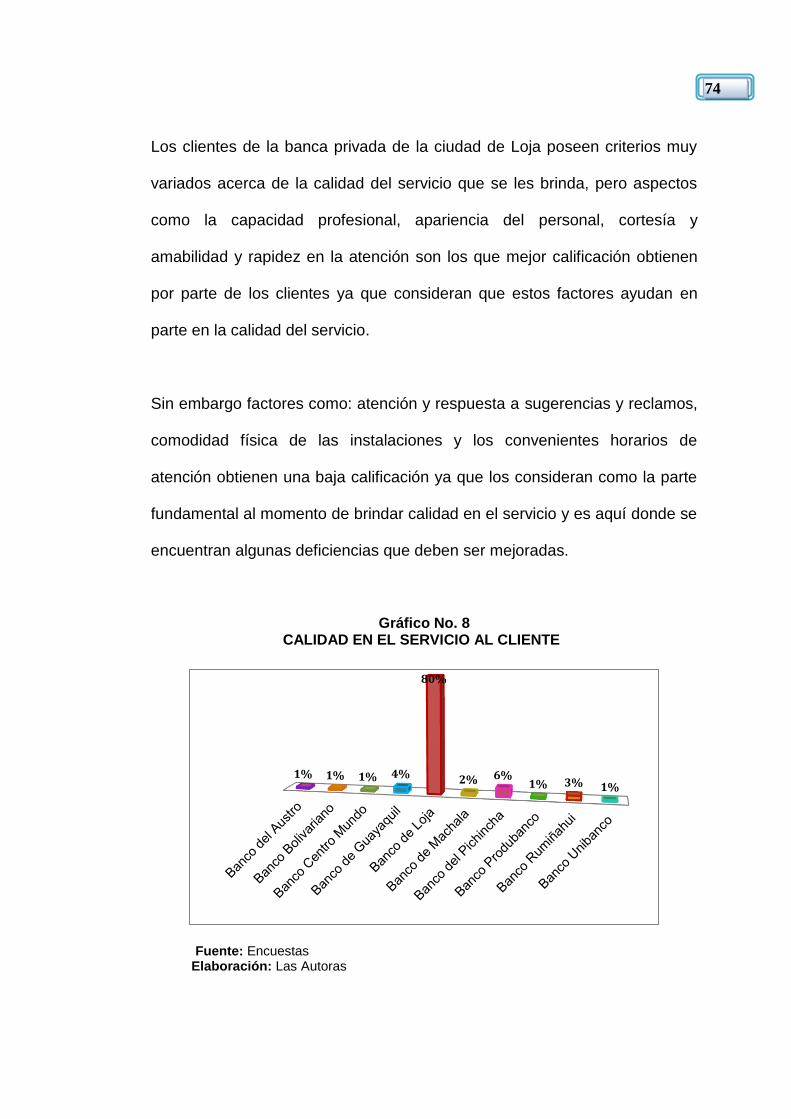

Gráfico No. 8 CALIDAD EN EL SERVICIO AL CLIENTE

Fuente: Encuestas Elaboración: Las Autoras

1% 1% 1% 4%

80%

2% 6% 1% 3% 1%

75

Como se nota en el gráfico N° 8, el 80% de los clientes consideran que el

Banco de Loja es una entidad que cuenta con aceptabilidad por parte de sus

clientes en cuanto a la calidad que ofrece en el servicio, ya que sus clientes

al momento de acudir a las instalaciones de la institución se sienten

satisfechos por el hecho de poder realizar a tiempo sus transacciones y por

la calidez brindada por parte de quienes laboran en dicha institución, el

Banco del Pichincha también tiene un 6% de aceptación por parte de los

encuestados debido a la confianza que refleja el banco por su trayectoria y

solidez. Mientras que los demás bancos privados de la localidad cuentan con

un menor porcentaje de preferencia por parte de los clientes debido a que no

pudieron ser atendidos oportunamente y sus inquietudes no fueron resueltas

con celeridad por parte del personal de las instituciones bancarias.

6.2. ENCUESTA DIRIGIDA A FUNCIONARIOS

A continuación se presentan los datos obtenidos de los funcionarios

encuestados de cada uno de los bancos privados de la localidad. Se

encuestó a un solo funcionario por cada entidad bancaria, jefe de la sección

de atención al cliente, debido principalmente a que la mayoría de los bancos

cuenta con una sola persona para que desempeñe esta labor.

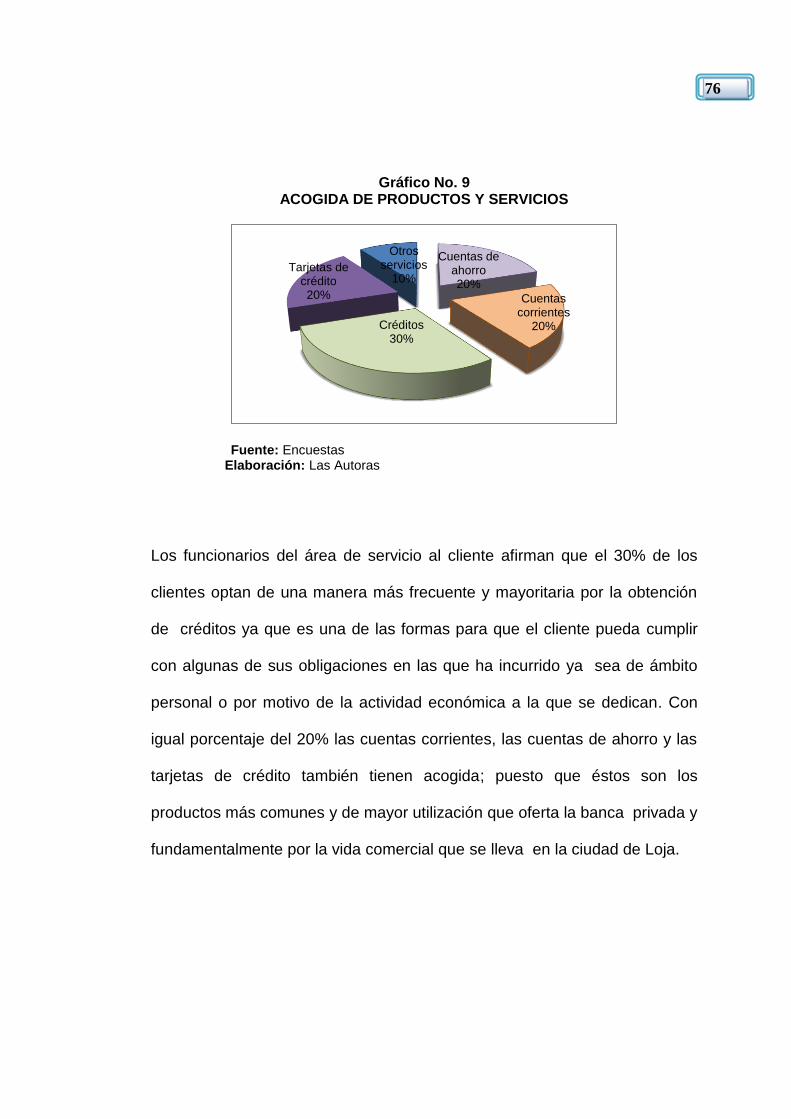

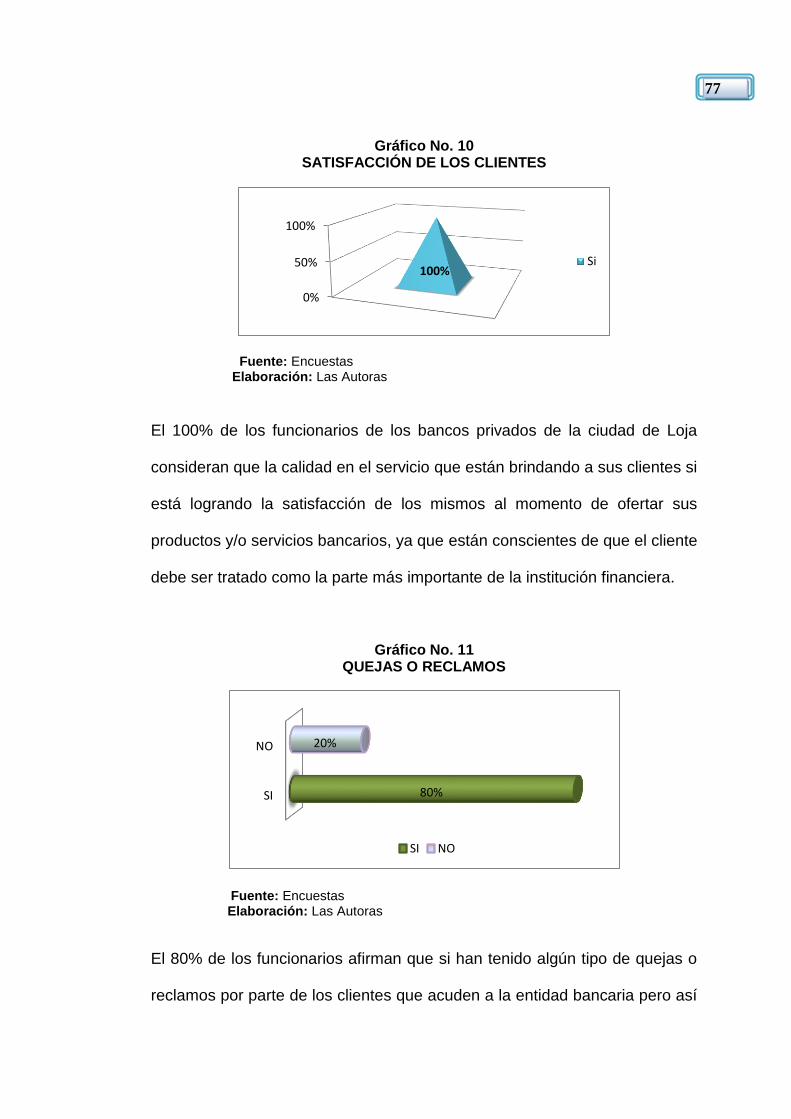

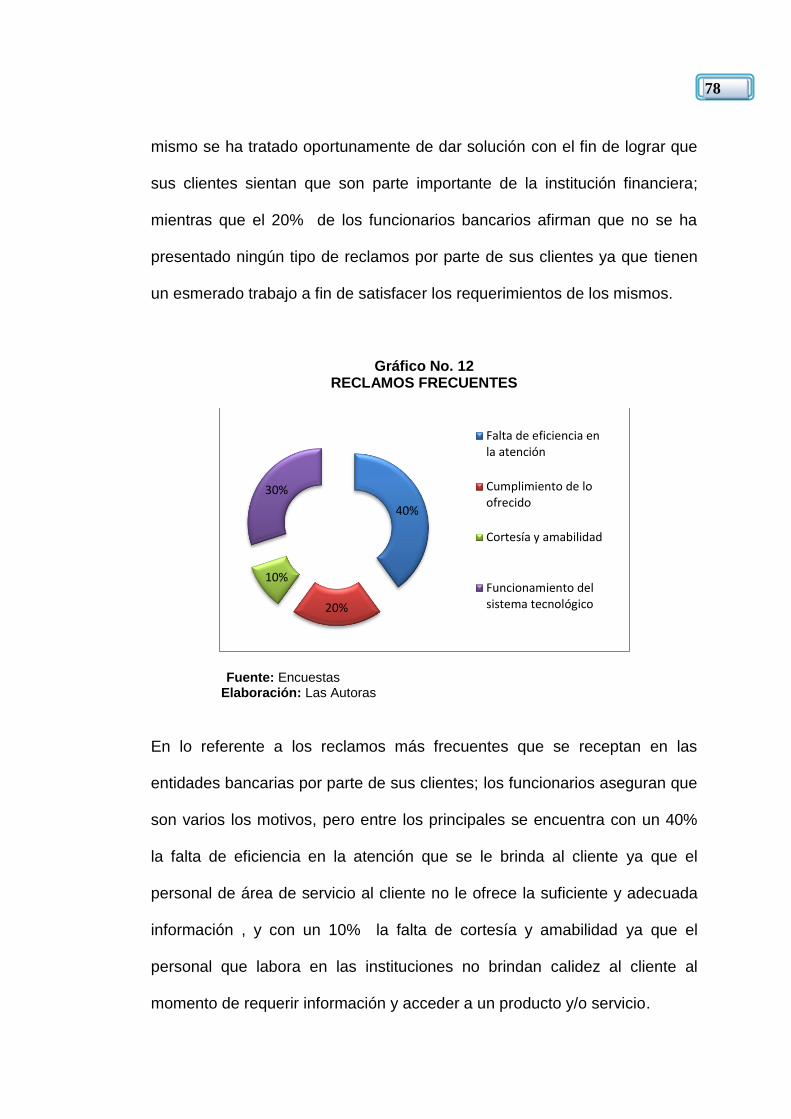

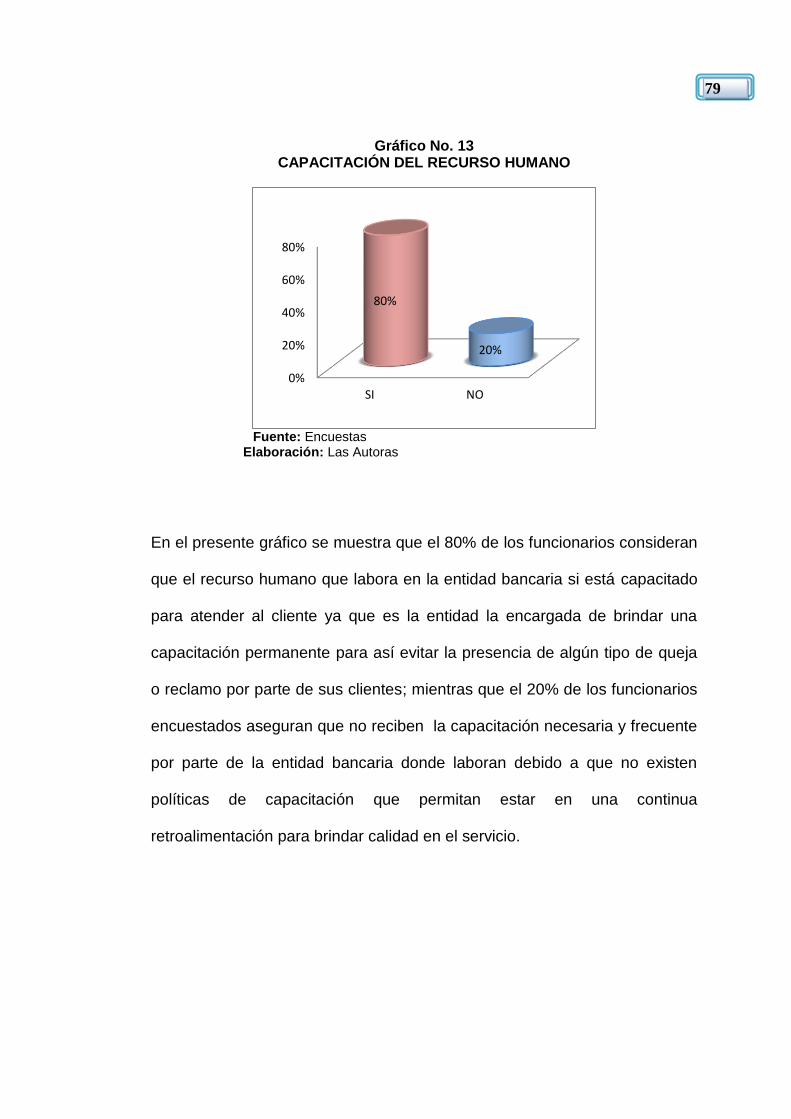

76