atencion a la fuente

TRANSCRIPT

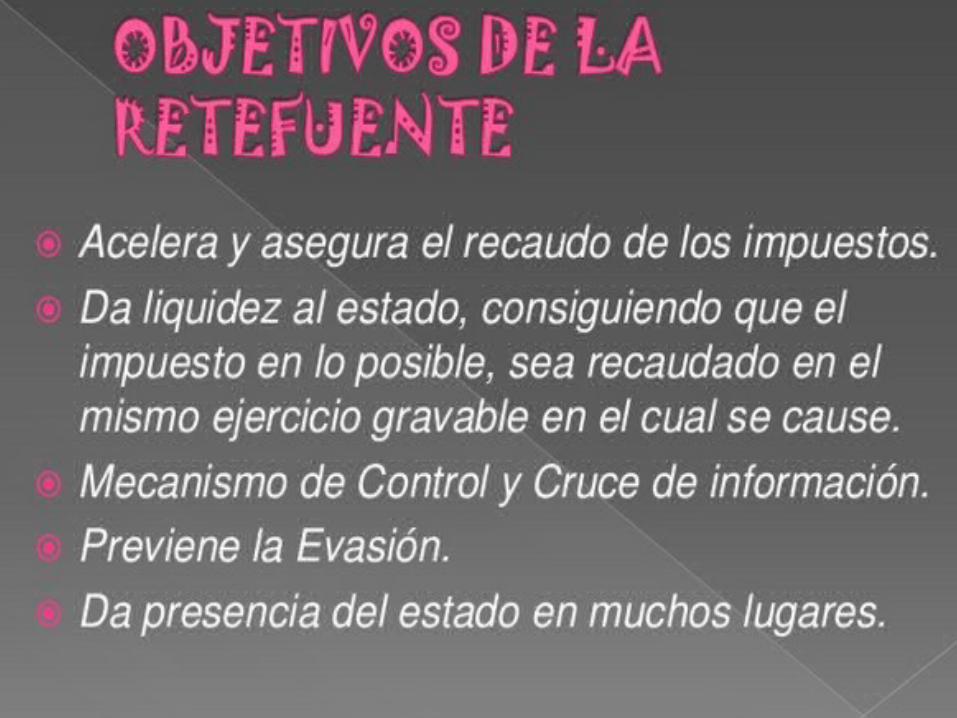

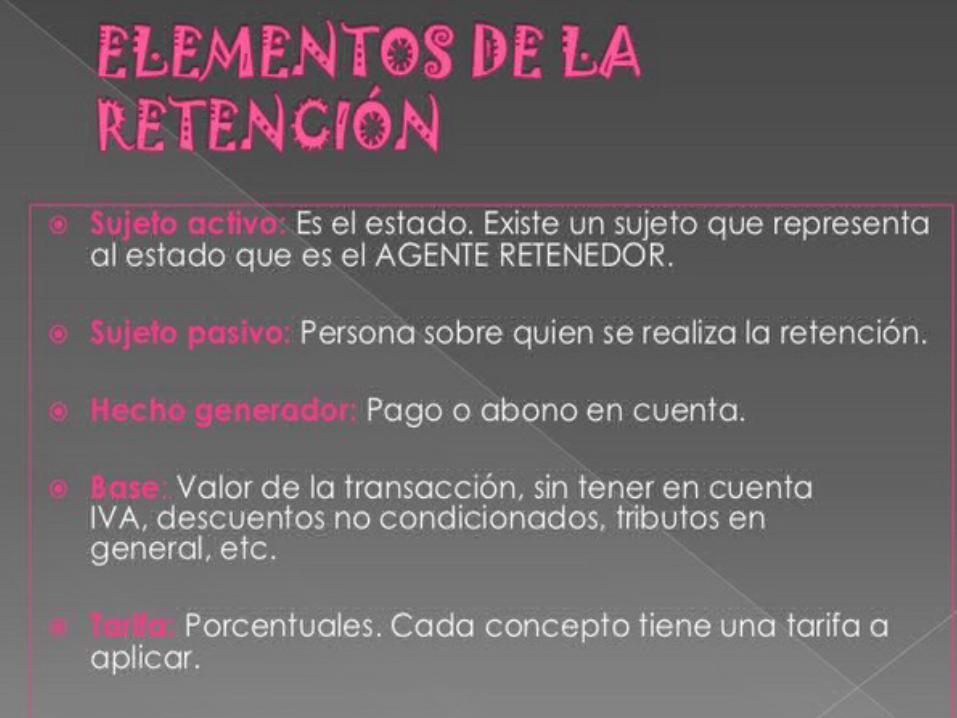

Es un sistema de recaudo anticipado de los impuestos que consiste en la obligación del agente retenedor de retener, conservar, guardar una cantidad que la ley ha determinado se retenga en el momento del origen del ingreso.No es un impuesto, es solo un medio que facilita, acelera y asegura el recaudo de los tributos.

AGENTES RETENEDORES DE RETENCION EN LA

FUENTE

RETENCIÓN EN LA FUENTE

• Entidades de Derecho Público.• Consorcios.• Notarios.• Oficinas de Tránsito.• Entidades emisoras de tarjetas de créditos• Personas Jurídicas y Sociedades de hecho.• Personas Naturales • Uniones Temporales.

A QUIENES NO SE LE PRACTICA RETENCIÓN EN LA FUENTE: (ART. 369 E.T.)

No a todas las personas se les realiza retención en la fuente, algunos ejemplos son:• Las entidades del Estado• A los autorretenedores• Las entidades sin ánimo de lucro• Entidades de Régimen Tributario Especial Art. 19 E.T

PERIODICIDADSe retiene en forma mensual y se presenta ante la DIAN a través de los bancos, quienes son los encargados de recepcionar el pago. Para este pago se debe tener en cuenta el calendario tributario que pública la Administración de Impuestos y Aduanas Nacionales anualmente, para estos casos.

AUTORRETENCION EN EL IMPUESTO DE

RENTA

Consiste en que el agente retenedor se abstiene de practicar la retención, para que sea el mismo sujeto pasivo quien responda por los valores sujetos a retención .La AUTORIZACION la expide la DIAN

CONTABILIZACIÓN DE LA RETENCIÓN EN LA FUENTE

Se utilizan dos tipos de cuenta:

1. Cuando la empresa retiene:(Retención en la fuente)

2. Cuando a la empres le retienen:(Retención en la fuente)

2365

1355

CONTABILIZACIÓN DE LA RETENCIÓN EN LA FUENTE

EJEMPLO:COMPRA DE MERCANCÍAS AL CONTADO POR $900.000; IVA 16%; RETENCIÓN EN LA FUENTE, 2.5%.

CODIGO CUENTAS DEBE HABER6205 DE MERCANCIAS 900.000 2408 IMPUESTO SOBRE LAS VENTAS POR PAGAR 144.000 1110 BANCOS 1.021.5002365 RETENCIÓN EN LA FUENTE 22.500

VENTA DE MERCANCÍAS AL CONTADO A PERSON JURÍDICA POR $900.000; IVA, 16%; RETENCIÓN EN LA FUENTE, 2.5%

CODIGO CUENTAS DEBE HABER1105 CAJA 1.021.500 1355 ANTICIPO DE IMPUESTOS 135515 Retención en la fuente 22.500 4135 COMERCIO AL POR MAYOR Y AL POR MENOR 900.0002408 IMPUESTO SOBRE LAS VENTAS POR PAGAR 144.000

GRACIAS POR LA ATENCION