aspectos generales

DESCRIPTION

ASPECTOS GENERALESTRANSCRIPT

Definición y Conceptos Básicos de Proyectos

• Objetivo

• Definición

• Tipo o Clasificación

• Ciclo

• Fases

• Etapas

FORMULACION Y EVALUACION DE PROYECTOS

OBJETIVO:Establecer la viabilidad de

mercado, técnica, económica y/o financiera de una iniciativa de negocios, nuevos o en marcha

En el caso de la evaluación privada, el objetivo central es el incremento del valor promedio esperado de la empresa.

En la evaluación social es el incremento del bienestar promedio esperado de la economía.

En ambos casos los valores promedios deben ser evaluados en un horizonte de largo plazo.

© 1995 Corel Corp.

Contador

Ing. Ing.Mkt.

Gerente

¿Qué es un proyecto?Descrito en forma general, un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema tendente a resolver, entre muchas, una necesidad humana.El proyecto de inversión se puede describir como un plan que, si se le asigna determinado monto de capital y se le proporcionan insumos de varios tipos, podrá producir un bien o un servicio, útil al ser humano o a la sociedad en general.

Tipo de proyectos

• Crear un nuevo negocio

• Sobre un negocio en marcha– Ampliación de Servicios

– Inversión en nuevos activos

– Ampliación o reemplazo de activos existentes

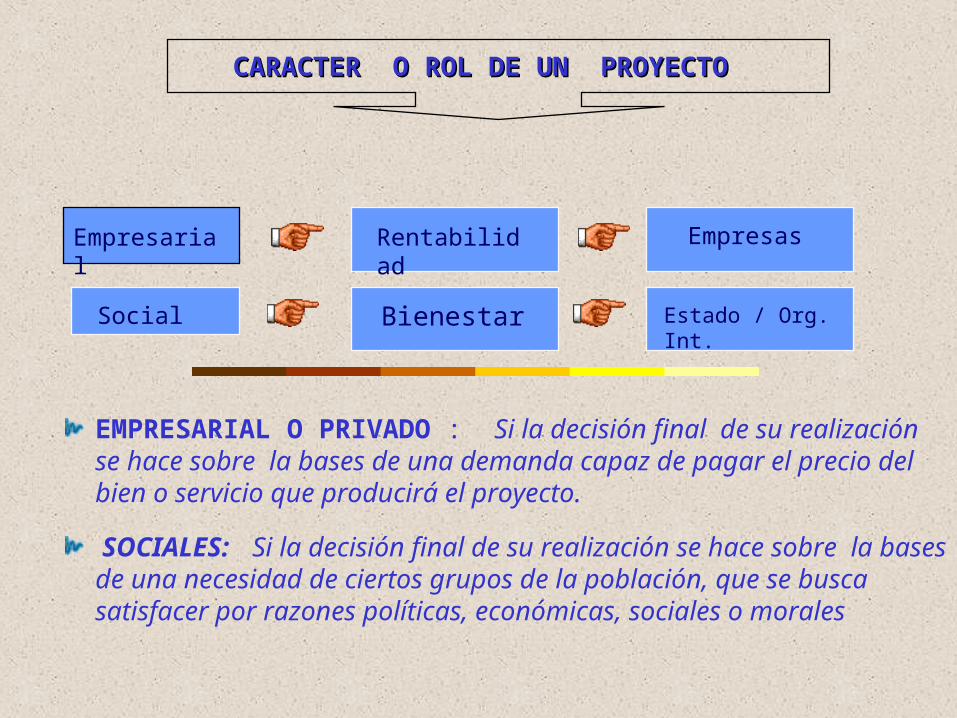

CARACTER O ROL DE UN CARACTER O ROL DE UN PROYECTO PROYECTO

EMPRESARIAL O PRIVADO : Si la decisión final de su realización se hace sobre la bases de una demanda capaz de pagar el precio del bien o servicio que producirá el proyecto.

Empresarial

Social

Rentabilidad

Bienestar

Empresas

Estado / Org. Int.

SOCIALES: Si la decisión final de su realización se hace sobre la bases de una necesidad de ciertos grupos de la población, que se busca satisfacer por razones políticas, económicas, sociales o morales

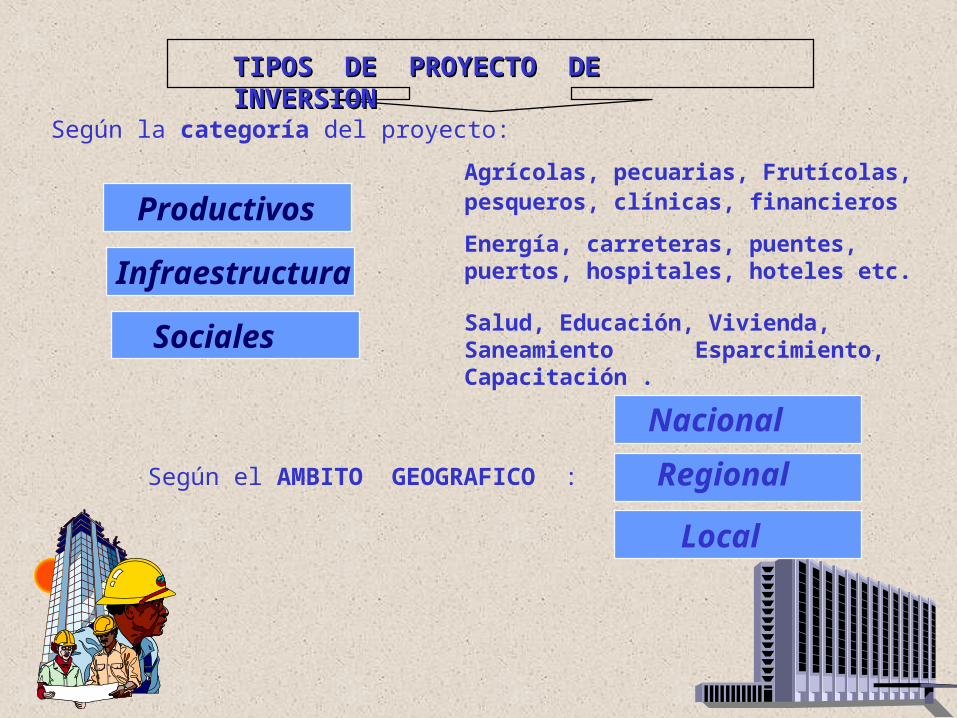

Según la categoría del proyecto:

TIPOS DE PROYECTO DE INVERSION TIPOS DE PROYECTO DE INVERSION

Según el AMBITO GEOGRAFICO :

Productivos

Infraestructura

Sociales

Regional

Nacional

Local

Agrícolas, pecuarias, Frutícolas,pesqueros, clínicas, financieros

Energía, carreteras, puentes, puertos, hospitales, hoteles etc.

Salud, Educación, Vivienda, Saneamiento Esparcimiento, Capacitación .

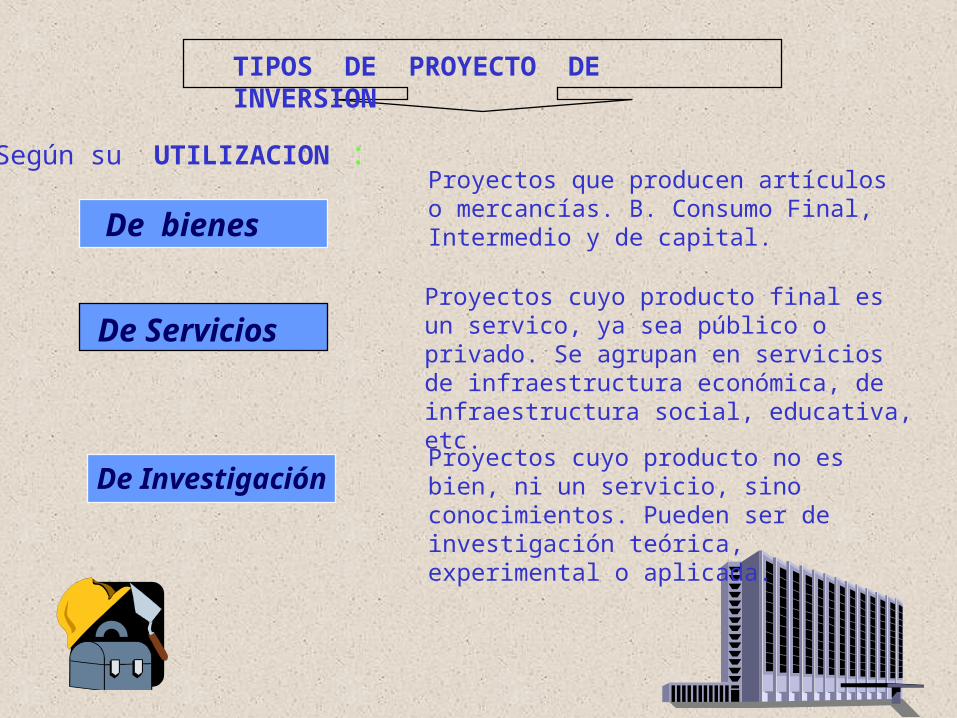

TIPOS DE PROYECTO DE INVERSION

Según su UTILIZACION :

De bienes

De Investigación

Proyectos que producen artículos o mercancías. B. Consumo Final, Intermedio y de capital.

De Servicios

Proyectos cuyo producto final es un servico, ya sea público o privado. Se agrupan en servicios de infraestructura económica, de infraestructura social, educativa, etc.

Proyectos cuyo producto no es bien, ni un servicio, sino conocimientos. Pueden ser de investigación teórica, experimental o aplicada.

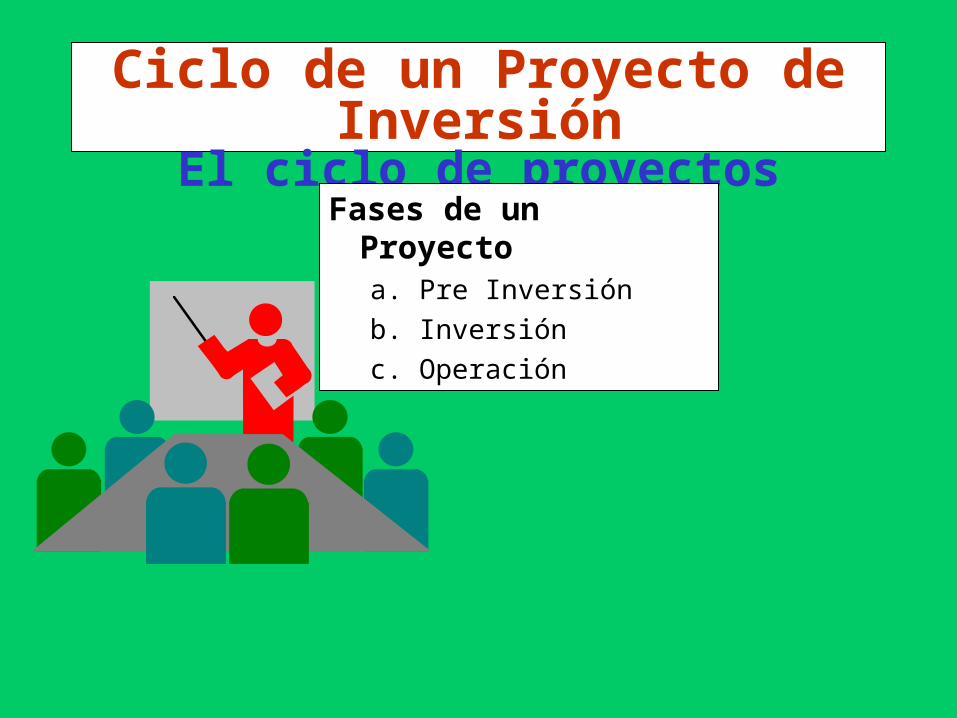

Ciclo de un Proyecto de InversiónEl ciclo de proyectos

Fases de un Proyectoa. Pre Inversión

b. Inversión

c. Operación

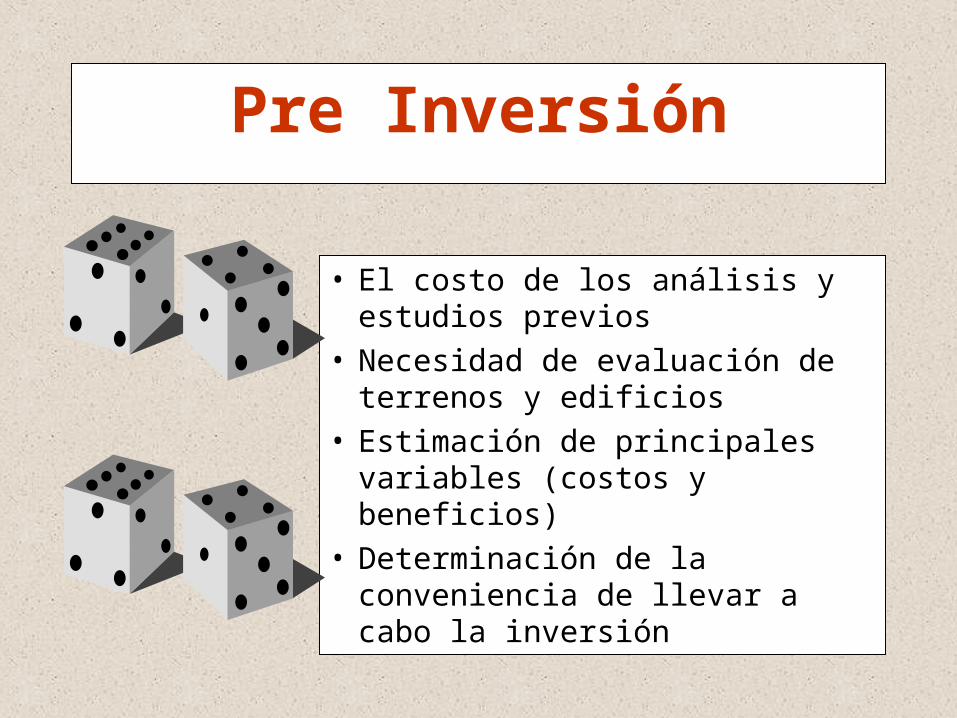

Pre Inversión

• El costo de los análisis y estudios previos

• Necesidad de evaluación de terrenos y edificios

• Estimación de principales variables (costos y beneficios)

• Determinación de la conveniencia de llevar a cabo la inversión

Inversión

• Elaboración del cronograma de inversiones

• Programa de trabajo• Ejecución del financiamiento• Necesidades adicionales que

surjan durante la implementación de un proyecto

Operación

• Estimación de la fecha de puesta en marcha

• Costos previstos para el inicio de las operaciones (necesidad de pruebas previas)

• Ejecución y validación de las estimaciones hechas en la etapa de pre inversión

Etapas en la fase de Pre Inversión de un Proyecto

Idea

Perfil de un proyecto

Estudio de pre factibilidad

Estudio definitivo

Idea

Detección de una necesidad

Visualización de una oportunidad

Existencia de una fortaleza

Posibilidad de utilización de activos

Perfil de un Proyecto

• Incorporación de la ideas Básicas• Estimaciones aproximadas de costos y beneficios• Sugerencia de proseguir con el estudio, conclusión.

El Estudio de Pre factibilidad

• Identificación y estimación aproximada en forma desagregada de los costos y beneficios del proyecto

• Identificación de la magnitud de las inversiones y las posibilidades de financiamiento

• Análisis de probables dificultades que podría encarar el proyecto durante su vida útil

• Evaluación de las proyecciones y determinar conveniencia de iniciar los estudios definitivos

El Estudio Definitivo

• Reducción del margen de error de las estimaciones de los costos y beneficios del proyecto

• Afinamiento de los requerimientos de inversión y financiamiento

• Estimación de criterios de evaluación de proyectos

• Decisión de llevar a cabo el proyecto

ETAPAS EN LA FORMULACION Y EVALUACION DE PROYECTOS

Contenido básico de un proyecto

• Análisis del Entorno• Estudio de Mercado• Estudio Técnico• Estudio Administrativo• Estudio Legal• Estudio Económico• Evaluación Económica

y Financiera

• Análisis de la Demanda

• Analisis de la Oferta

• Análisis de precios

• Estudio de la Comercialización

Riesgos

Aspectos positivos y negativos

Magnitud del mercado potencial

Seguimos o no seguimos con el proyecto

Conclusiones del estudio de mercado

Tamaño del proyecto

Localización Selección de la Tecnología y

Procesos

Tamaño del proyecto

Capacidad de producciónVariables determinantes del

tamañoEl mercadoDisponibilidad de insumosLocalización

Localización

• Macro y microlocalización

• Factores

– Fuentes de materias primas

– Disponibilidad de mano de obra

– Tecnología del proceso productivo

– Aspectos Impositivos (Tributarios)

Selección de la tecnología y procesos

• Escala de producción• Accesibilidad• Economías de escala• Selección del proceso• Distribución de

equipos (layout)• Flexibilidad

Tipo de Tecnología y Proceso productivo

Tamaño y localización del proyecto

Inversiones y Costos

Seguimos o no con el Proyecto

Conclusiones del Estudio Técnico

• Objetivos• Estrategias• Estructura Organizacional

– División del trabajo

– Departamentalizacion

– Establecer Jerarquias

– Integrar (Coordinación)

• Envergadura de la empresa

• Aspectos Tributarios• Riesgo a asumir• Persona Natural• Persona Jurídica

– EIRL

– S.A.C.,S.A.A.

• Normas ISO 14000• Procedimierntos asociados a dar a

los consumidores una mejora ambiental continua de los productos o servicios que proporcionara la inversión, asociada a los menores costos futuros de una eventual reparacion de los daños causados sobre el medio ambiente

Relación Costo-Volumen-Utilidad

CostosPersonalMateriales & InsumosCostos Indirectos

GastosAdministraciónVentas y PromociónFinancieros

CostosFijosVariables

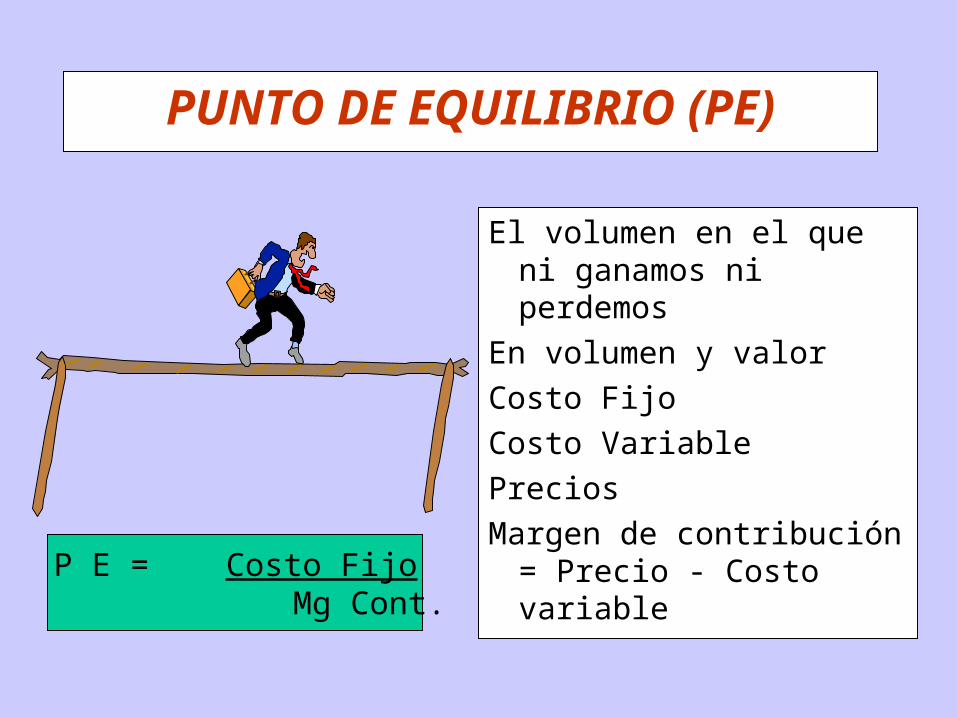

PUNTO DE EQUILIBRIO (PE)

El volumen en el que ni ganamos ni perdemos

En volumen y valor

Costo Fijo

Costo Variable

Precios

Margen de contribución = Precio - Costo variable

P E = Costo Fijo Mg Cont.

INVERSIONES DEL PROYECTO

• Estimado de las Inversiones.

• Calculo de la depreciación

• Estimación del capital de trabajo

FINANCIAMIENTO DE UN PROYECTO

Fuentes de recursos alternativas.

Condiciones del mercado financiero.

Financiamiento del componente importado y nacional

Crédito Comercial y Concesional

Costo del crédito

Punto de Equilibrio

Estructura de Costos

Financiamiento, plazos, tasas

Seguimos o no con el Proyecto

Conclusiones del Estudio Economico Financiero

Evaluación Económica y Financiera de un Proyecto

Aspectos de Mercado

Aspectos Técnicos

Aspectos Económico Financieros

Aspectos Tributarios

Construcción del Flujo de Caja

Criterios de Evaluación

Inversiones,Egresos eIngresos

ORGANIZAR LOS MODULOS• Supuestos generales

– Aspectos de mercado

– Aspectos técnicos

– Aspectos economico financieros

– Aspectos tributarios

• Inversión

• Depreciación

• Ingresos operativos

• Ventas (Sin IGV)

• Costos (Sin IGV)

• Egresos operativos

• Calculo del IGV

• Estado de PP y GG ( Impuesto Renta)

• Flujo de caja Econòmico ( Eval.Econ.)

• Flujo de financiamiento

• Flujo de caja Financiero (Eval.Finan.)

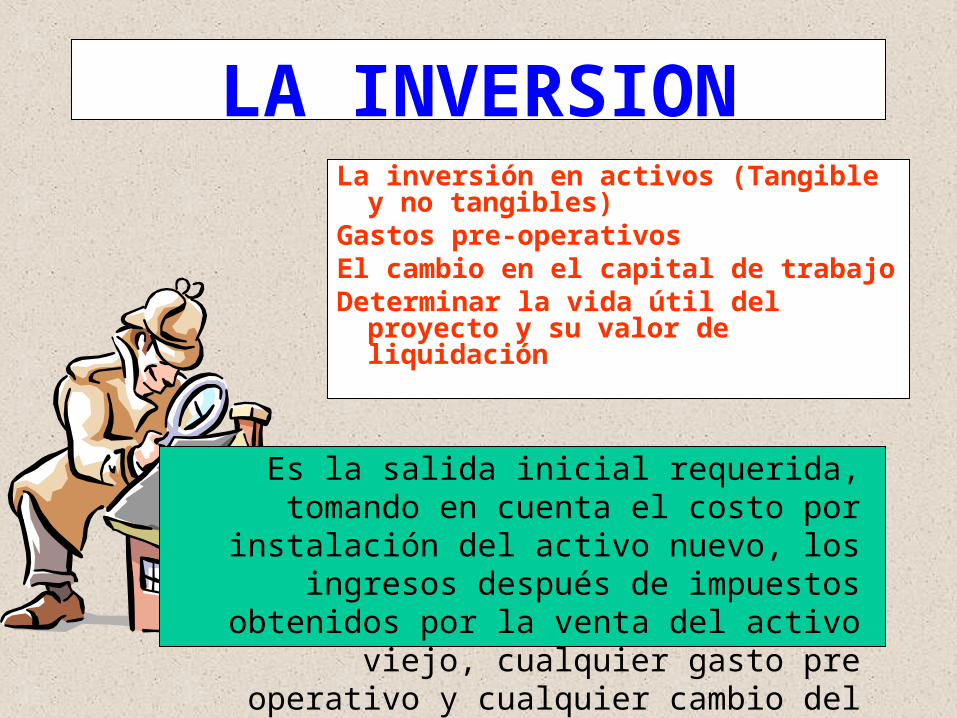

Es la salida inicial requerida, tomando en cuenta el costo por instalación del activo nuevo, los ingresos

después de impuestos obtenidos por la venta del activo viejo, cualquier gasto pre operativo y cualquier cambio del capital de trabajo neto

LA INVERSIONLa inversión en activos (Tangible

y no tangibles)Gastos pre-operativosEl cambio en el capital de trabajoDeterminar la vida útil del

proyecto y su valor de liquidación

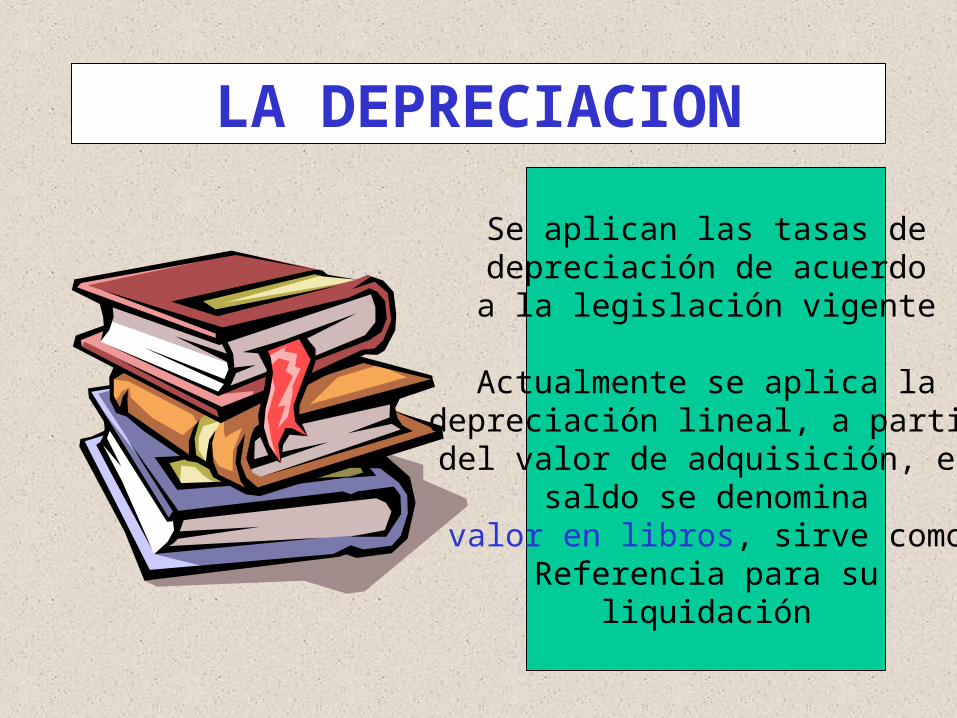

LA DEPRECIACION

Se aplican las tasas dedepreciación de acuerdoa la legislación vigente

Actualmente se aplica ladepreciación lineal, a partirdel valor de adquisición, el

saldo se denominavalor en libros, sirve como

Referencia para suliquidación

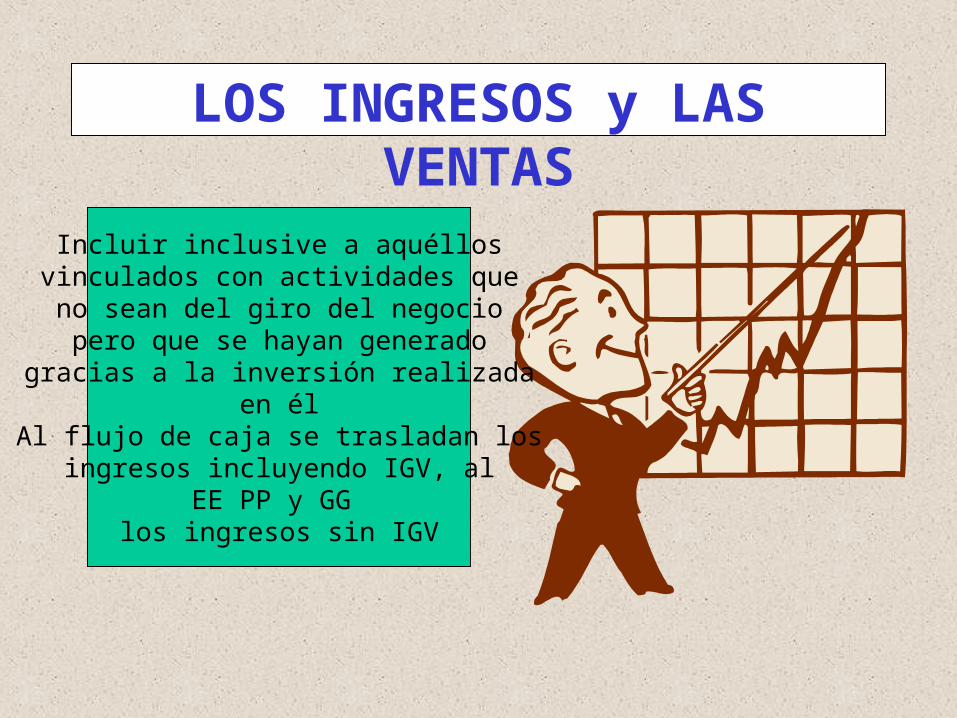

LOS INGRESOS y LAS VENTAS

Incluir inclusive a aquéllosvinculados con actividades que

no sean del giro del negociopero que se hayan generado

gracias a la inversión realizadaen él

Al flujo de caja se trasladan losingresos incluyendo IGV, al

EE PP y GG los ingresos sin IGV

LOS EGRESOS y LOS COSTOS

Considerar los costos de producción y administrativos.

Diferenciar los rubros afectos alIGV, de aquellos que no lo son. Sutratamiento es similar al caso de los

ingresos, en su traslado al FC y el EE PP GG

Agregar también los impuestosComo el IGV y el IR

(del módulo correspondiente), deser necesario incluir otros

impuestos u contribuciones al FCen los periodos en que efectivamente

se pagan

La perspectiva correcta para la elección del criterio de evaluación

Emprender solo aquellos proyectos que aumentenO por lo menos no disminuyan el valor de su empresa

TASA DE DESCUENTO

LLAMADA TAMBIEN:Costo de capital

Costo de oportunidad de capitalTasa de corte

Es la tasa de rendimiento que una empresa debe obtener

sobre sus inversiones en proyectos,para mantener su valor de mercado

CRITERIOS DE EVALUACION

• Relación Costo beneficio

• Periodo de recuperación de la inversión

• Tasa interna de retorno• Valor Actual Neto

Utilizados para saber si se debe realizar

un proyecto

El Valor Actual Neto -VAN E

Considera de manera explícita el valor del dinero en el tiempo, descontando los flujos de efectivo a una tasa específica (la tasa de descuento)

El criterio de decisión:Si VAN es mayor que cero, aceptar el proyectoSi VAN es menor que cero, rechazar el proyectoSi VAN es igual a cero, es indiferente

El Valor Actual Neto -VAN F

Considera de manera explícita el valor del dinero en el tiempo, descontando los flujos de efectivo a una tasa específica (la tasa de descuento)

El criterio de decisión:Si VAN es mayor que cero, aceptar el proyectoSi VAN es menor que cero, rechazar el proyectoSi VAN es igual a cero, es indiferente

OPTIMIZACION

• Tamaño del Proyecto• Precios• Costos• Momento de inicio y de

liquidacion

Utilizados para tomardecisiones sobre

un proyecto

El análisis del riesgo en la evaluación de proyectos

Escenario OptimistaEscenario Normal

Escenario Pesimista

El análisis de sensibilidad

Variaciones en factores de importancia para el proyecto:Precio, Volumen, Costos, etcétera.

Modelo de Simulación de MONTECARLO

MUCHAS GRACIAS