Áreas de riesgo de corrupcion en sunat - oas.org · consulta a la dirección nacional de justicia...

TRANSCRIPT

INFORME N° 32-2014/SUNAT-1P0000

2014

OFICINA DE FORTALECIMIENTO

ÉTICO Y LUCHA CONTRA LA

CORRUPCIÓN

DETERMINACIÓN DE LAS ÁREAS

QUE PRESENTAN MAYOR RIESGO DE CORRUPCIÓN

EN SUNAT

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

2/104

INDICE

CAPITULO I: INTRODUCCIÓN.……………………………………………………………..

5 1. Objetivo……………………………………………………………………………………

5

2. Antecedentes…………………………………………………………………………….. 5 3. Base Legal………………………………………………………………………………… 6

CAPÍTULO II: METODOLOGIA……………………………………………………………..

7

1. Aspectos Generales……………………………………………………………………..

7 2. Criterios para el análisis………………………………………………………………… 8 3. Calificación de Riesgo…………………………………………………………………... 9 4. Áreas evaluadas…………………………………………………………………………. 10

CAPÍTULO III: SUPERINTENDENCIA NACIONAL………………………………………

12

1. Requerimiento de información…………………………………………………………..

12 2. Resultado General de la Evaluación…………………………………………………… 12 3. Descripción de las Áreas en Mediano, Bajo y Sin Riesgo…………………………… 14

a) Oficina Nacional de Planeamiento………………………………………………….. 14 b) Procuraduría Pública…………………………………………………………………. 15 c) Secretaria Institucional………………………………………………………………. 15 d) Oficina de Imagen y Comunicaciones……………………………………………... 16 e) Oficina de Defensoría del Contribuyente y Usuario Aduanero………………….. 16 f) Oficina de Fortalecimiento Ético y Lucha Contra la Corrupción………………… 17

CAPÍTULO IV: SUPERINTENDENCIA NACIONAL ADJUNTA DE DESARROLLO ESTRATÉGICO – SNADE…………………………………………………………………... 18

1. Requerimiento de información………………………………………………………….

18

2. Resultado General de la Evaluación………………………………………………….. 18 3. Descripción de las Áreas en Mediano, Bajo y Sin Riesgo….………………………. 20

a) Oficina de Negociaciones, Cooperación Técnica y Convenios…………………. 20 b) Intendencia Nacional de Estudios Económicos y Estadística…………………... 20 c) Intendencia Nacional de Desarrollo de Estrategias de Servicios y Control del

Cumplimiento…………………………………………………………………………. 21

d) Intendencia Nacional de Técnica Aduanera………………………………………. 22 e) Intendencia Nacional Jurídica – INJ……………………………………………….. 23 f) Intendencia Nacional de Sistemas de Información – INSI………………………. 23

CAPÍTULO V: SUPERINTENDENCIA NACIONAL ADJUNTA DE ADMINISTRACIÓN Y FINANZAS – SNAAF………………………………………………………………………..

25

1. Requerimiento de información……………………………………………………………

25 2. Resultado General de la Evaluación……………………………………………………. 25 3. Descripción de las Áreas en Alto, Mediano, Bajo y Sin Riesgo……………………… 28

a) Unidad Ejecutora de Inversión Pública – UEIP…………………………………….. 28 b) Oficinas de Soporte Administrativo (OSAs)………………………………………… 28 c) Oficina de Seguridad y Defensa Nacional………………………………………….. 29

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

3/104

d) Oficina de Supervisión Operativa………………………………………………….... 29 e) Oficina de Cordinación Administrativa………………………………………………. 30 f) Gerencias de Soporte Administrativo – GSA……………………………………..... 30 g) Intendencia Nacional de Recursos Humanos……………………………………… 31 h) Intendencia Nacional de Administración (INA)…………………………………….. 31 i) Intendencia Nacional de Finanzas y Patrimonio (INFyP)……………………….... 32 j) Instituto de Desarrollo Tributario y Aduanero – INDESTA……………………….. 33 k) Intendencia Nacional de Asesoría Legal Interna (INALI)……………………….... 34

CAPÍTULO VI: SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS – SNAA ……………………………………………………………………………………………

35

1. Requerimiento de información……………………………………………………………

35 2. Resultado General de la Evaluación……………………………………………………. 35 3. Descripción de las Áreas en Alto, Mediano, Bajo y Sin Riesgo……………………… 38

a) Intendencia de Aduana Aérea y Postal……………………………………………… 38 b) Intendencia de Aduana de Arequipa………………………………………………… 38 c) Intendencia de Aduana de Chiclayo………………………………………………… 39 d) Intendencia de Aduana de Chimbote……………………………………………….. 40 e) Intendencia de Aduana de Cuzco……………………………………………………. 40 f) Intendencia de Control Aduanero……………………………………………………. 41 g) Intendencia de Aduana de Ilo………………………………………………………… 42 h) Intendencia de Aduana de Iquitos…………………………………………………… 42 i) Intendencia de Aduana Marítima del Callao………………………………………... 43 j) Intendencia de Aduana de Mollendo………………………………………………… 44 k) Intendencia de Aduana de Paita…………………………………………………….. 44 l) Intendencia de Aduana de Pisco……………………………………………………. 45 m) Intendencia de Aduana de Pucallpa………………………………………………… 45 n) Intendencia de Aduana de Puerto Maldonado…………………………………….. 46 o) Intendencia de Aduana de Puno…………………………………………………….. 47 p) Intendencia de Aduana de Salaverry……………………………………………….. 48 q) Intendencia de Aduana de Tacna…………………………………………………… 48 r) Intendencia de Aduana de Tarapoto………………………………………………… 49 s) Intendencia de Aduana de Tumbes…………………………………………………. 50

CAPÍTULO VII: SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA – SNAO

51

1. Requerimiento de información……………………………………………………………

51 2. Resultado General de la Evaluación……………………………………………………. 51 3. Áreas determinadas en Alto, Mediano, Bajo y Sin Riesgo…………………………… 54

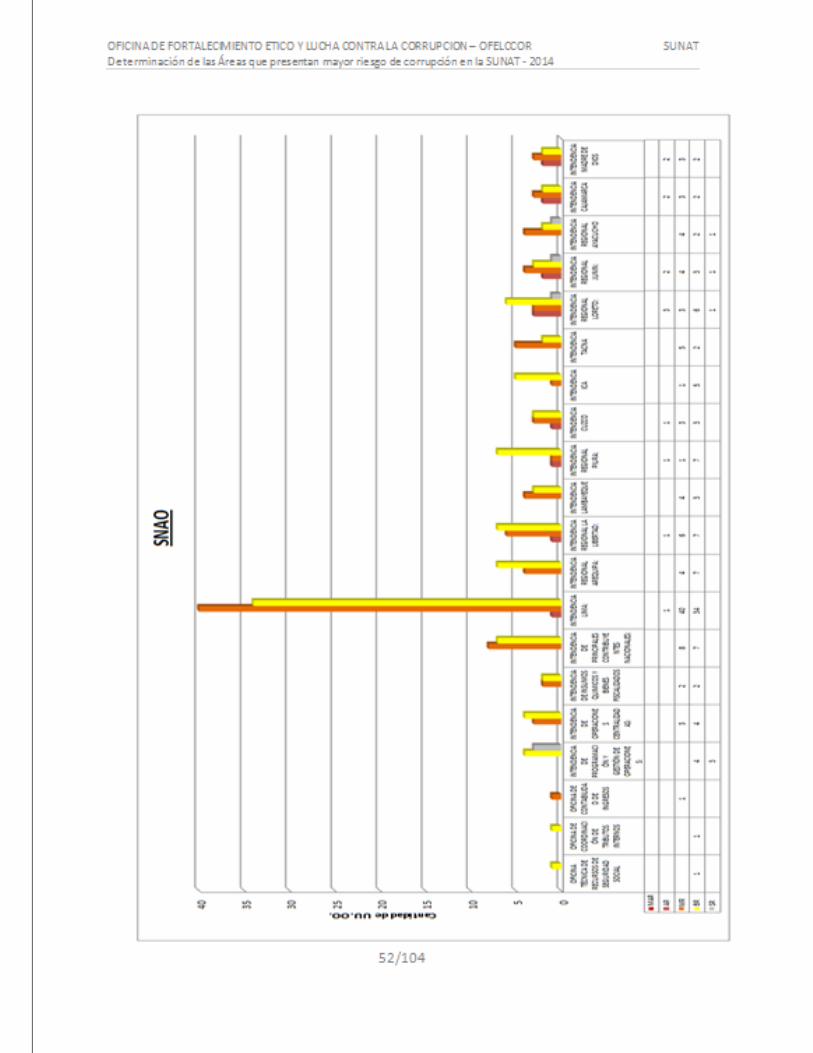

a) Oficina Técnica de Recursos de Seguridad Social………………………………… 54 b) Oficina de Coordinación de Tributos Internos……………………………………… 54 c) Oficina de Contabilidad de Ingresos………………………………………………… 55 d) Intendencia de Programación y Gestión de Operaciones………………………… 55 e) Intendencia de Operaciones Centralizadas………………………………………… 56 f) Intendencia de Insumos Químicos y Bienes Fiscalizados………………………… 56 g) Intendencia de Principales Contribuyentes Nacionales…………………………… 57 h) Intendencia Lima………………………………………………………………………. 58 i) Intendencia Regional Arequipa………………………………………………………. 59 j) Intendencia Regional La Libertad……………………………………………………. 60 k) Intendencia Regional Lambayeque………………………………………………….. 61

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

4/104

l) Intendencia Regional Piura……………………………………………………….…… 62 m) Intendencia Regional Cuzco……………………………………………………….….. 62 n) Intendencia Regional Ica…………………………………………………………….… 63 o) Intendencia Regional Tacna…………………………………………………………... 64 p) Intendencia Regional Loreto………………………………………………………….. 65 q) Intendencia Regional Junín…………………………………………………………… 66 r) Intendencia Regional Ayacucho……………………………………………………… 67 s) Intendencia Regional Cajamarca…………………………………………………….. 67 t) Intendencia Regional Madre de Dios………………………………………………… 68

CAPÍTULO VIII: RESULTADO DE LA DETERMINACIÓN DE LAS AREAS DE MAYOR RIESGO DE CORRUPCIÓN A NIVEL NACIONAL……………………………..

69

1. Resumen a Nivel Nacional………………………………………………………………..

69 2. Puntos de Atención……………………………………………………………………….. 70

a) Superintendencia Nacional Adjunta de Aduanas – SNAA…………………………. 70 b) Superintendencia Nacional Adjunta Operativa – SNAO…………………………… 71

CAPÍTULO IX: CONCLUSIONES Y RECOMENDACIONES…………………………….

72

CONCLUSIONES…………………………………………………………………………….….

72

RECOMENDACIONES……………………………………………………………………….… 73

CAPÍTULO X: ANEXOS………………………………………………………………………

74 Anexo N° 01………………………………………………………………………………………

75

Anexo N° 02……………………………………………………………………………………… 78 Anexo N° 03……………………………………………………………………………………… 82 Anexo N° 04……………………………………………………………………………………… 88 Anexo N° 05……………………………………………………………………………………… 96

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

5/104

CAPITULO I

INTRODUCCIÓN 1. Objetivo: Identificar en la institución, las Áreas que presentan mayor riesgo de posibles

ocurrencias de actos de corrupción; a fin de que sirva como instrumento de gestión, para la implementación de estrategias de prevención y lucha contra este terrible mal que es la corrupción.

2. Antecedentes

- Con Informe N° 007-2013/SUNAT-1P0000 de 26/06/2013, la Oficina de Fortalecimiento Ético y Lucha Contra la Corrupción - OFELCCOR identificó los procesos que presentan mayores riesgos de corrupción, vinculados a Tributos Internos y Aduanas; sugiriéndose que se actualice de manera periódica dado la creación de oficinas o implementación de nuevas políticas.

- Con Oficio N° 002-2012-SUNAT/Z0A301 de 19/09/2012 la SUNAT realizó una

consulta a la Dirección Nacional de Justicia y Cultos del Ministerio de Justicia y Derechos Humanos, vinculada a la obligación de los trabajadores de la institución de presentar una declaración jurada de patrimonio de bienes y rentas. Con Oficio N° 09-2013-JUS/DNAJ de 09/01/2013, la citada Dirección General a través de la Consulta Jurídica N° 001-2013-JUS/DNAJ, da respuesta a la SUNAT, concluyendo entre otros aspectos que a efectos de que la medida sea lo menos lesiva del derecho a la intimidad, la citada declaración jurada debería ser requerida sólo al personal de la SUNAT que desarrollen labores que puedan ser susceptibles de la comisión de actos de corrupción; y que en ese sentido correspondería que la SUNAT realice una evaluación para determinar que funcionarios podrían estar sujetos a la obligación de presentar una declaración jurada. Con Memorándum N° 024-2013-SUNAT/1P0000 de 10/06/2013, la OFELCCOR somete a consideración de la Intendencia Nacional de Asesoría Legal – INALI la opinión favorable de la referida Dirección General, a efecto de otorgarle el carácter vinculante y se pueda proceder a su implementación. Con Memorándum N° 350-2013-SUNAT/4M0000 de 20/06/2013 la INALI remite a la OFELCCOR el Informe Legal N° 012-2013-SUNAT/4M0000, en el que concluye que la Sexta Disposición Complementaria y Final de la Ley de Fortalecimiento de la SUNAT, no faculta a la entidad a establecer de manera general para todos sus trabajadores, la obligatoriedad de que presenten anualmente una declaración jurada de ingresos, bienes y rentas, puesto que ello implicaría lesionar el derecho a la intimidad de los mismos. Ello no impide que, en virtud a esa misma disposición, se pueda establecer mecanismos que fomenten a los trabajadores a proporcionar de manera voluntaria dicha información.

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

6/104

Posteriormente, la INALI en atención al Memorándum Circular N° 037-2013-SUNAT/400001 emite el Informe Legal N° 025-2013-SUNAT/4M000 de 18/12/20132, en el cual concluye que la presentación de la declaración jurada, de ingresos, bienes y rentas debe estar limitada a sectores que lo justifiquen entre otros aspectos a encontrarse en áreas de procesos críticos de corrupción; los mismos que SUNAT debe identificar en base a criterios de razonabilidad y legalidad; precisando que de acuerdo a las competencias por especialidad, el proyecto normativo de la declaración jurada debe ser encargada a la OFELCCOR, debiendo la INRH prestar apoyo a la recepción y custodia de las declaraciones juradas presentadas. Con Memorándum N° 85-2014-SUNAT/4F0000 de 27/03/2014, la INRH remite los actuados a la ex Superintendencia Nacional Adjunta de Administración Interna – SNAAI para que se considere en los alcances de la propuesta de Directiva que deberá proyectar la OFELCCOR. Este documento fue derivado el 09/04/2014 por la SNAAI a la OFELCCOR para tomar acciones necesarias.

- Con Resolución Ministerial N° 015-2014-EF se aprueba el Plan Sectorial Anticorrupción 2014, el cual tiene como meta en la acción 2.1, el elaborar un informe que determine las áreas de mayor riesgo o procesos críticos en la entidad.

- Con Resolución de Superintendencia N° 068-2014/SUNAT se aprueba el Plan

Institucional Anticorrupción 2014, que en su acción 2.3 establece la determinación de las áreas o procesos de mayor riesgo de corrupción, lo cual involucra la evaluación, análisis y selección de áreas o procesos de mayor riesgo de corrupción.

3. Base Legal:

Decreto Supremo N° 119-2012-PCM por el cual se aprueba el Plan Nacional de Lucha contra la Corrupción 2012-2016.

Ley de Fortalecimiento de la SUNAT – Ley N° 29816

Resolución Ministerial N° 015-2014-EF mediante el cual se aprueba el Plan Sectorial de Lucha contra la Corrupción 2014.

Resolución de Superintendencia N° 068-2014/SUNAT se aprobó el Plan Institucional de Lucha contra la Corrupción – 2014.

Resolución de Superintendencia N° 122-2014/SUNAT por la cual se aprueba el nuevo Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria-SUNAT y modificatorias.

1 A través del cual la Superintendencia Nacional Adjunta de Administración Interna, solicita que la Intendencia Nacional

de Recursos Humanos - INRH conjuntamente a la INALI, evalúen y propongan una norma que establezca la obligatoriedad de presentar declaración jurada de ingresos y bienes y rentas como condición para ocupar un cargo directivo, para el otorgamiento de la bonificación por función crítica o riesgosa y para las nuevas contrataciones de personal.

2 Tiene adición normativa con Informe Legal N° 01-2014-SUNAT/4M000 de 03/03/2014, actualizándose el segmento a

calificar, en virtud a la vigencia de la Ley N° 30161 (ley que amplía el segmento de los sujetos obligados a presentar Declaración Jurada Obligatoria de Bienes y Rentas). Este Informe fue remitido por la INALI a la INRH con Memorándum N° 132-2014-SUNAT/4M000 de 03.03.2014.

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

7/104

CAPÍTULO II

METODOLOGIA

1. Aspectos Generales

Para determinar las áreas de mayor riesgo de posibles ocurrencias de actos de corrupción en la entidad, se diseñó un documento de evaluación denominado “Formato para determinar las áreas de riesgo en la SUNAT”, en adelante “Formato”, conteniendo cuatro factores de riesgo definidos por la OFELCCOR3: 1) Nivel de Supervisión, 2) Frecuencia de Contacto entre trabajador con el contribuyente, proveedor, usuario o tercero vinculado, 3) Nivel de Informatización de Procesos y 4) Discrecionalidad en las decisiones; incluyéndose como factores de influencia para ser medidos: las incidencias reportadas a través de denuncias y el tiempo de permanencia en las áreas analizadas. El citado Formato, fue remitido a todas las unidades orgánicas de la SUNAT para su autoevaluación, para tal efecto y considerando que la responsabilidad de la determinación de las áreas de riesgo recae en las Superintendencias Nacionales Adjuntas4 y la OFELCCOR; se solicitó un representante de cada Adjunta para desarrollar el trabajo en equipo, de tal forma que la autoevaluación a través del citado “Formato” se canalizó y centralizó por cada coordinador designado5; y para las áreas dependientes directamente de la Superintendencia Nacional, fue canalizado a través de la OFELCCOR. La aplicación de esta metodología permitió obtener información de la percepción de niveles de riesgo y vulnerabilidad en ciertos procesos y áreas que conforman la Entidad.

Tomando en cuenta la nueva estructura de la SUNAT, establecida por el ROF, se definió que el alcance comprendería el periodo del 2013 al primer semestre 2014. Las limitaciones que se presentaron, están vinculadas a la percepción propia efectuada por cada dependencia vinculada al conocimiento de su área, y la información que puede obtenerse de áreas recientemente creadas para el presente año, por cuanto no han tenido funciones continuas por más de un semestre (como por ejemplo la Superintendencia Nacional Adjunta de Desarrollo Estratégico).

3 Se definió con ocasión de la elaboración del análisis de riesgo contenido en el Informe N° 007-2013/SUNAT-1P0000 de

26/06/2013. 4 El Plan Institucional Anticorrupción - 2014 aprobado con Resolución de Superintendencia N° 068-2014/SUNAT,

estableció como responsables de la determinación de las áreas o procesos de mayor riesgo de corrupción, a las tres Superintendencias Nacionales Adjuntas existentes en ese entonces (de Aduanas, Tributos Internos y de Administración Interna), y a la OFELCCOR. En la presente evaluación se ha considerado que el ROF vigente considera cuatro Superintendencias Nacionales Adjuntas: de Desarrollo Estratégico, Operativa, Aduanas, y, de Administración y Finanzas.

5

Del SNADE la Sra. Claudia Muñoz Vildoso, del SNAAF la Sra. Patricia Jimenez Mayor, del SNAA la Sra. Elizabeth Castro Flores y del SNAO el Sr. Federico Guerra Yungbluth..

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

8/104

2. Criterios para el análisis: La presente evaluación está en función a cuatro (04) factores de riesgo, y a la consideración de dos (02) factores de influencia:

Factores de Riesgo: - Nivel de Supervisión: Es la calificación que se realiza a la acción efectiva de

revisión constante de las funciones asignadas por los jefes superiores jerárquicos, que involucra: planificar, organizar, dirigir, ejecutar y retroalimentar constantemente, al personal a su cargo, a fin de garantizar que las actividades se desarrollen en forma satisfactoria.

Es importante destacar que este criterio utilizado se encuentra sustentado en documentación interna, vinculada al cumplimiento de la Circular Nro. 018-2012-TI del 18.12.2012 que establece la obligación de los jefes y supervisores de las unidades orgánicas, de realizar supervisión de las acciones de campo de su personal. También, en las funciones propias que recaen a los supervisores y jefes dentro de su labor o función encomendada.

- Frecuencia de Contacto entre el trabajador y el contribuyente, proveedor,

usuario externo, usuario interno o tercero vinculado: Este indicador mide la periodicidad y tiempo en el trato directo que tiene los trabajadores con las diferentes personas que se les menciona.

- Nivel de Informatización de Procesos: Este factor mide la aplicación de los sistemas y equipos informáticos como un mecanismo de control en el tratamiento de la información y en el desarrollo de las funciones que le son inherentes; de tal forma que permita verificar y contrastar en el momento o con posterioridad las operaciones o labores que desarrolla el personal de la dependencia, a través de la aplicación de software, hardware, cámaras de vigilancia, marcadores de asistencia, etc.

- Discrecionalidad en las decisiones: La discrecionalidad del funcionario o

servidor público, se considerada como la facultad de tomar decisiones libremente y a criterio del trabajador en las funciones encomendadas, lo cual genera un alto riesgo en tanto las decisiones no sean las adecuadas, correctas o varíen sin fundamento legal alguno.

Para evaluar la discrecionalidad como riesgo, se debe acudir a los directivos para saber el número de decisiones que se concentran en cada uno de sus despachos, los niveles de gasto que tienen asignado y la facilidad para decidir sobre los mismos.

Para la tabulación de estos factores de riesgo, se consideró cuatro niveles de valoración: Alto, Mediano, Bajo, Nulo.

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

9/104

Factores de Influencia - Número de Denuncias: Cantidad de denuncias ingresadas a cada órgano o

unidad orgánica y que vincula a los trabajadores.

- Rotación: Tiempo de permanencia y movimiento de trabajadores entre las diversas áreas de la institución.

3. Calificación de Riesgo:

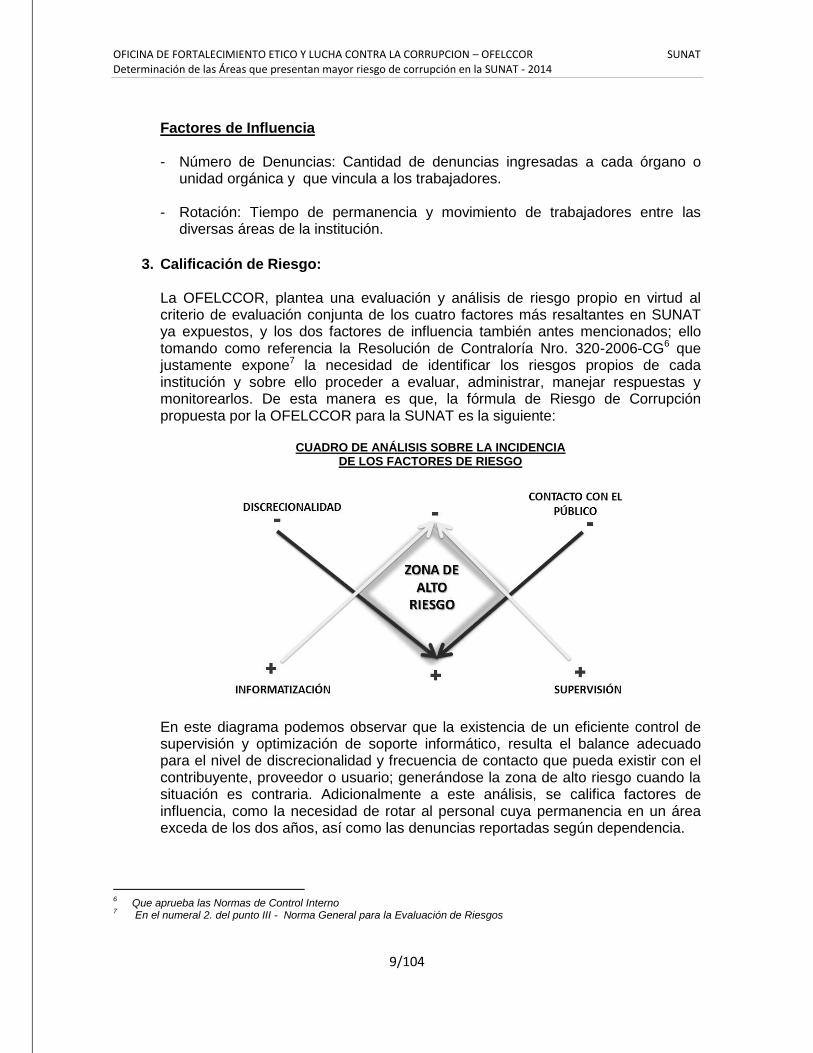

La OFELCCOR, plantea una evaluación y análisis de riesgo propio en virtud al criterio de evaluación conjunta de los cuatro factores más resaltantes en SUNAT ya expuestos, y los dos factores de influencia también antes mencionados; ello tomando como referencia la Resolución de Contraloría Nro. 320-2006-CG6 que justamente expone7 la necesidad de identificar los riesgos propios de cada institución y sobre ello proceder a evaluar, administrar, manejar respuestas y monitorearlos. De esta manera es que, la fórmula de Riesgo de Corrupción propuesta por la OFELCCOR para la SUNAT es la siguiente:

CUADRO DE ANÁLISIS SOBRE LA INCIDENCIA DE LOS FACTORES DE RIESGO

En este diagrama podemos observar que la existencia de un eficiente control de supervisión y optimización de soporte informático, resulta el balance adecuado para el nivel de discrecionalidad y frecuencia de contacto que pueda existir con el contribuyente, proveedor o usuario; generándose la zona de alto riesgo cuando la situación es contraria. Adicionalmente a este análisis, se califica factores de influencia, como la necesidad de rotar al personal cuya permanencia en un área exceda de los dos años, así como las denuncias reportadas según dependencia.

6 Que aprueba las Normas de Control Interno

7 En el numeral 2. del punto III - Norma General para la Evaluación de Riesgos

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

10/104

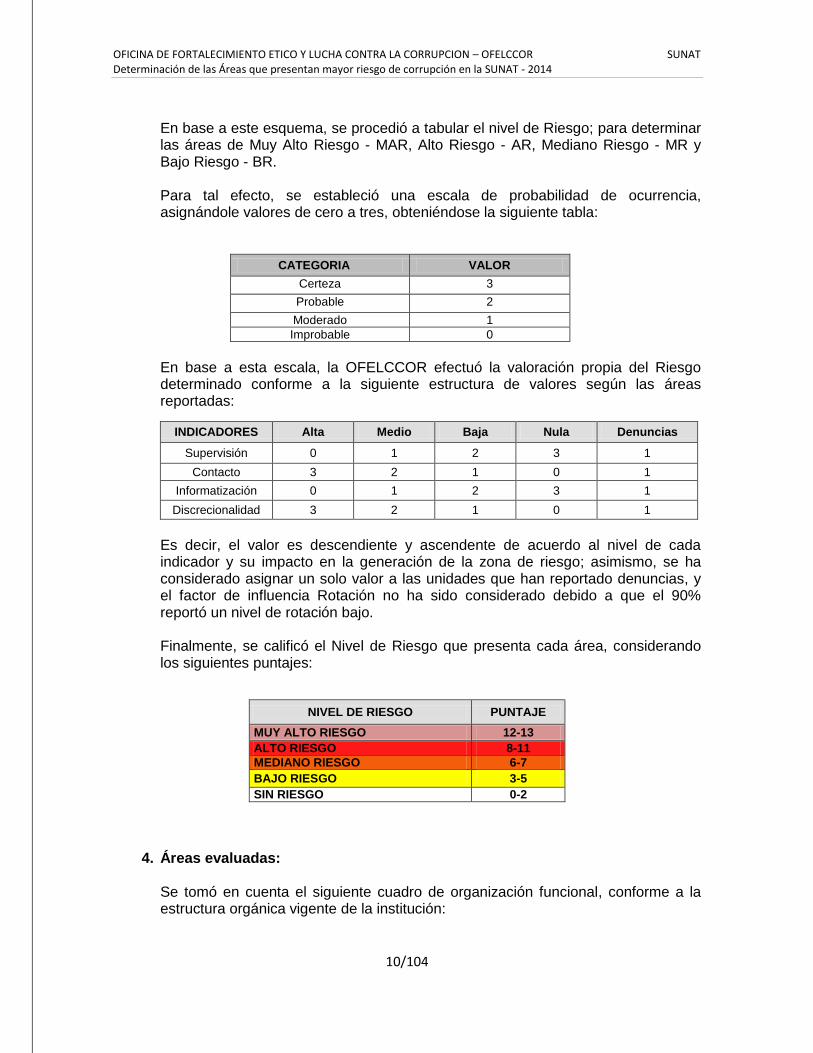

En base a este esquema, se procedió a tabular el nivel de Riesgo; para determinar las áreas de Muy Alto Riesgo - MAR, Alto Riesgo - AR, Mediano Riesgo - MR y Bajo Riesgo - BR. Para tal efecto, se estableció una escala de probabilidad de ocurrencia, asignándole valores de cero a tres, obteniéndose la siguiente tabla:

CATEGORIA VALOR

Certeza 3

Probable 2

Moderado 1

Improbable 0

En base a esta escala, la OFELCCOR efectuó la valoración propia del Riesgo determinado conforme a la siguiente estructura de valores según las áreas reportadas:

INDICADORES Alta Medio Baja Nula Denuncias

Supervisión 0 1 2 3 1

Contacto 3 2 1 0 1

Informatización 0 1 2 3 1

Discrecionalidad 3 2 1 0 1

Es decir, el valor es descendiente y ascendente de acuerdo al nivel de cada indicador y su impacto en la generación de la zona de riesgo; asimismo, se ha considerado asignar un solo valor a las unidades que han reportado denuncias, y el factor de influencia Rotación no ha sido considerado debido a que el 90% reportó un nivel de rotación bajo. Finalmente, se calificó el Nivel de Riesgo que presenta cada área, considerando los siguientes puntajes:

NIVEL DE RIESGO PUNTAJE

MUY ALTO RIESGO 12-13

ALTO RIESGO 8-11

MEDIANO RIESGO 6-7

BAJO RIESGO 3-5

SIN RIESGO 0-2

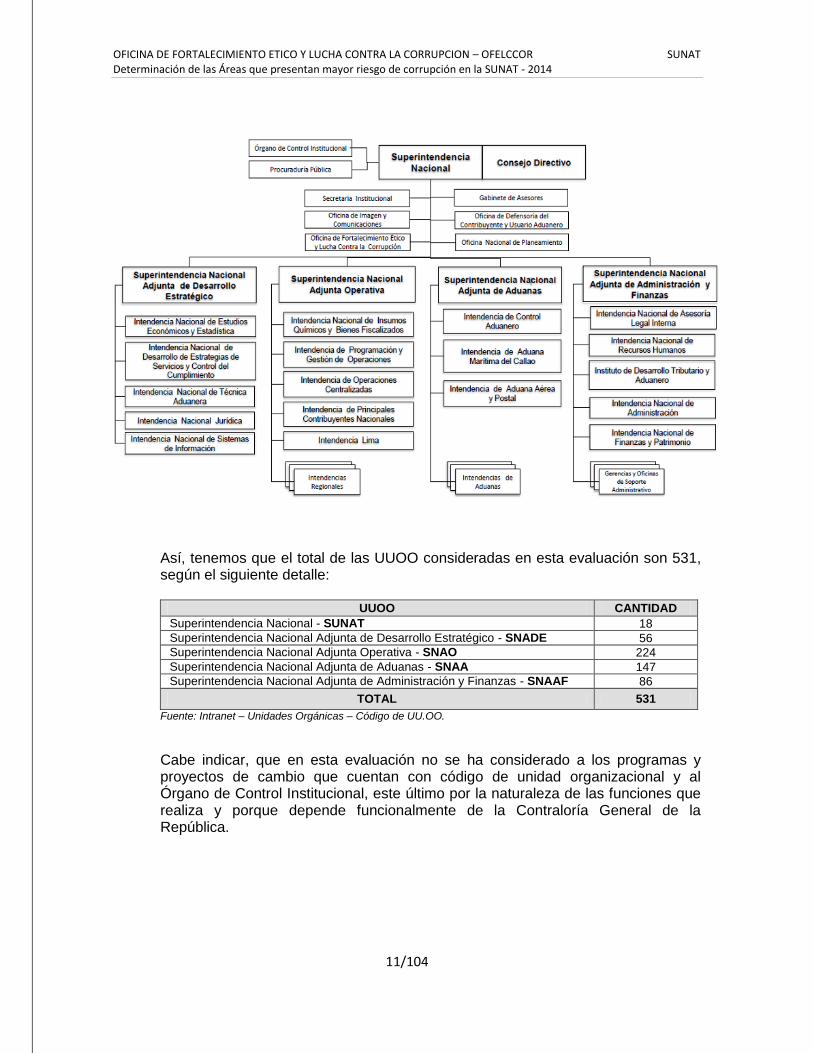

4. Áreas evaluadas:

Se tomó en cuenta el siguiente cuadro de organización funcional, conforme a la estructura orgánica vigente de la institución:

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

11/104

Así, tenemos que el total de las UUOO consideradas en esta evaluación son 531, según el siguiente detalle:

UUOO CANTIDAD

Superintendencia Nacional - SUNAT 18

Superintendencia Nacional Adjunta de Desarrollo Estratégico - SNADE 56

Superintendencia Nacional Adjunta Operativa - SNAO 224

Superintendencia Nacional Adjunta de Aduanas - SNAA 147

Superintendencia Nacional Adjunta de Administración y Finanzas - SNAAF 86

TOTAL 531

Fuente: Intranet – Unidades Orgánicas – Código de UU.OO.

Cabe indicar, que en esta evaluación no se ha considerado a los programas y proyectos de cambio que cuentan con código de unidad organizacional y al Órgano de Control Institucional, este último por la naturaleza de las funciones que realiza y porque depende funcionalmente de la Contraloría General de la República.

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

12/104

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

13/104

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

14/104

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

15/104

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

16/104

OFICINA DE FORTALECIMIENTO ETICO Y LUCHA CONTRA LA CORRUPCION – OFELCCOR SUNAT Determinación de las Áreas que presentan mayor riesgo de corrupción en la SUNAT - 2014

17/104