aplicación teórica y práctica contable de un contrato de...

TRANSCRIPT

Aplicación teórica y práctica contable de un contrato de arrrendamiento fi nanciero ........................................................................................................................................................................................................................................................... VI-1

Plan Contable General Revisado y las NIIF’sApreciaciones a las Cuentas de Orden (Parte fi nal) ............................................................................................................ VI-4

Contabilidad de los Servicios (Parte I) .......................................................................................................................................................... VI-5

................................................................................................................................................................................................................................................................................................. VI-10

VI-1

VI

Info

rme

Espe

cial

Actualidad Empresarial

C o n t e n i d o

INFORME ESPECIAL

APLICACIÓN PRÁCTICA

PREGUNTAS Y RESPUESTAS

Aplicación teórica y práctica contable de un contrato de arrrendamiento fi nanciero

N° 163 Segunda Quincena - Julio 2008

Autor : C.P.C. Carlos Paredes Reátegui

Título : Aplicación teórica y práctica contable de un contrato de arrrendamiento fi nanciero

Fuente : Actualidad Empresarial, Nº 163 - Segunda Quincena de Julio 2008

Ficha Técnica

La Norma Internacional de Contabilidad – NIC 17 Arrendamientos, ha tenido el siguiente desarrollo desde su emisión original:

• Fue emitida por el Comité de Normas Internacionales en diciembre de 1997. Sustituyó a la anterior NIC 17 Arrendamientos emitida en marzo de 1982. Se efectuaron modifi caciones limitadas en el año 2000.

• En abril de 2001, el Consejo de Nor-mas Internacionales de Contabilidad (IASB) decidió que todas las Normas e Interpretaciones emitidas bajo Constituciones anteriores continuarán siendo aplicables, a menos y hasta que fueran modifi cadas o retiradas.

• En diciembre de 2003, el IASB emitió una NIC 17 revisada.

Desde entonces, la NIC 17 ha sido modifi cada por los siguientes pronun-ciamientos:

• NIIF 5 Activos no Corrientes Mante-nidos para la Venta y Operaciones Discontinuadas (emitida en marzo de 2004).

• NIIF 7 Instrumentos Financieros: Información a Revelar (emitida en agosto de 2005).

Las siguientes Interpretaciones se refi eren a la NIC 17:

• SIC-15 Arrendamientos Operativos—Incentivos (emitida en diciembre de 1998, modifi cada en diciembre de 2003).

• SIC-27 Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento (emitida en diciembre de 2001).

• SIC-29 Acuerdos de Concesión de Ser-vicios: Información a revelar (emitida en diciembre de 2001, modifi cado en noviembre de 2006).

• SIC-32 Activos Intangibles—Costos de Páginas Web (emitido en marzo de 2002, modifi cado en diciembre de 2003 y marzo de 2004).

• CINIIF 4 Determinación de si un Acuerdo contiene un arrendamiento (emitida en diciembre de 2004).

• CINIIF 12 Acuerdos de Concesión de Servicios (emitida en noviembre de 2006).

Concepto de arrendamiento fi nanciero: Los párrafos 4 y 9 de la NIC 17 señalan que un arrendamiento fi nanciero es un tipo de arrendamiento en el que se trans-fi eren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida.

Reconocimiento inicialEl párrafo 20 de la NIC 17 señala que al comienzo del plazo del arrendamiento fi -nanciero, éste se reconocerá en el balance general del arrendatario, registrando un activo y un pasivo por el mismo importe igual al valor razonable del bien arren-dado, o bien al valor presente de los pagos mínimos por el arrendamiento, si éste fuera menor, determinados al inicio del arrendamiento. Al calcular el valor presente de los pagos mínimos por el

arrendamiento, se tomará como factor de descuento la tasa de interés implícita en el arrendamiento, siempre que sea practicable determinarla; de lo contrario, se usará la tasa de interés incremental de los préstamos del arrendatario. Cualquier costo directo inicial del arrendatario se añadirá al importe reconocido como activo.

¿Qué se entiende por inicio del arren-damiento? El párrafo 4 defi ne “Inicio del arrendamiento” a aquella fecha más temprana entre la del acuerdo del arrendamiento y la fecha en que se comprometen las partes en relación con las principales estipulaciones del mismo. En esta fecha:

(a) se clasifi cará el arrendamiento como operativo o como fi nanciero; y

(b) en el caso de tratarse de un arrenda-miento fi nanciero, se determinarán los importes que se reconocerán al comienzo del plazo de arrenda-miento.

¿Qué se entiende por comienzo del plazo del arrendamiento? El párrafo 4 defi ne “El comienzo del plazo del arren-damiento” como aquella fecha a partir de la cual el arrendatario tiene el derecho de utilizar el activo arrendado. Es la fecha en la que el ARRENDATARIO procede al reconocimiento inicial del arrendamiento (es decir, del reconocimiento de activos, pasivos, ingresos o gastos derivados del arrendamiento, según proceda).

Analicemos el siguiente caso práctico:1. La Empresa Industrial Sol de Oro S.A.,

una empresa nacional dedicada a la industria de la confección, tiene la ne-cesidad de contar con maquinarias de última generación, a fi n de aumentar el nivel de sus existencias y obtener mayor rentabilidad.

Instituto Pacífi co

Informe Especial

VI-2

VI

N° 163 Segunda Quincena - Julio 2008

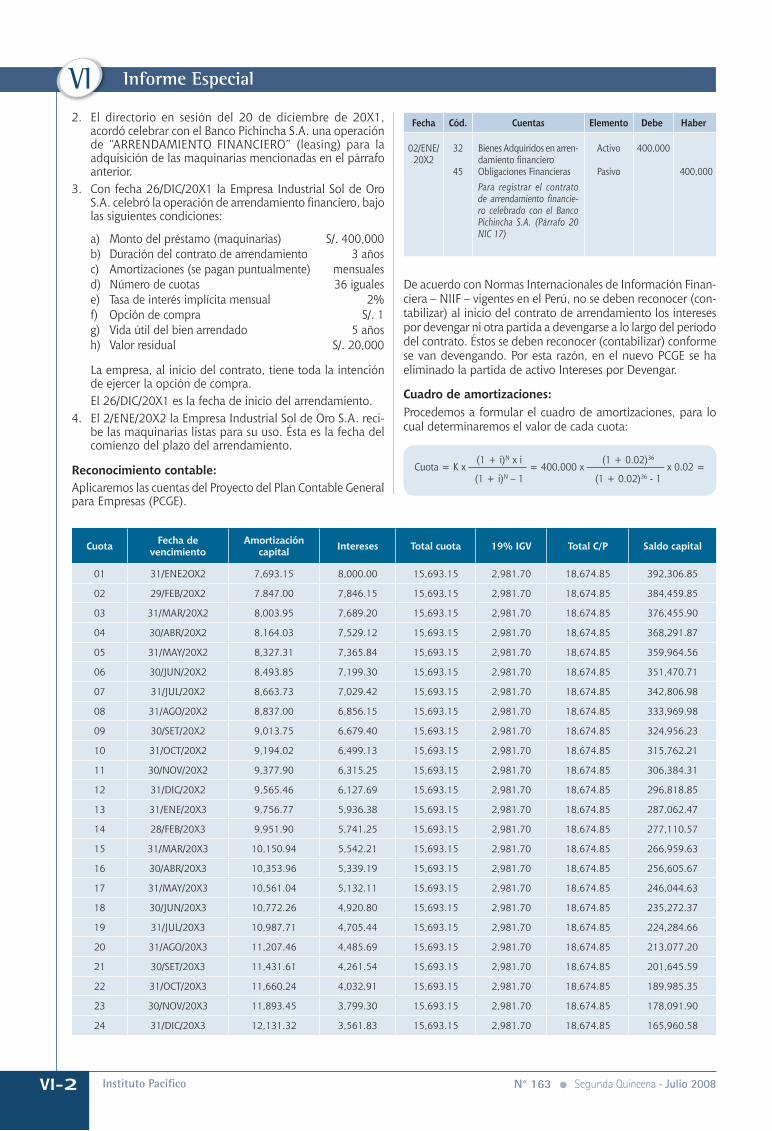

2. El directorio en sesión del 20 de diciembre de 20X1, acordó celebrar con el Banco Pichincha S.A. una operación de “ARRENDAMIENTO FINANCIERO” (leasing) para la adquisición de las maquinarias mencionadas en el párrafo anterior.

3. Con fecha 26/DIC/20X1 la Empresa Industrial Sol de Oro S.A. celebró la operación de arrendamiento fi nanciero, bajo las siguientes condiciones:

a) Monto del préstamo (maquinarias) S/. 400,000b) Duración del contrato de arrendamiento 3 añosc) Amortizaciones (se pagan puntualmente) mensualesd) Número de cuotas 36 igualese) Tasa de interés implícita mensual 2%f) Opción de compra S/. 1g) Vida útil del bien arrendado 5 añosh) Valor residual S/. 20,000

La empresa, al inicio del contrato, tiene toda la intención de ejercer la opción de compra.

El 26/DIC/20X1 es la fecha de inicio del arrendamiento.4. El 2/ENE/20X2 la Empresa Industrial Sol de Oro S.A. reci-

be las maquinarias listas para su uso. Ésta es la fecha del comienzo del plazo del arrendamiento.

Reconocimiento contable:Aplicaremos las cuentas del Proyecto del Plan Contable General para Empresas (PCGE).

Fecha Cód. Cuentas Elemento Debe Haber

02/ENE/20X2

32

45

Bienes Adquiridos en arren-damiento fi nancieroObligaciones FinancierasPara registrar el contrato de arrendamiento fi nancie-ro celebrado con el Banco Pichincha S.A. (Párrafo 20 NIC 17)

Activo

Pasivo

400,000

400,000

De acuerdo con Normas Internacionales de Información Finan-ciera – NIIF – vigentes en el Perú, no se deben reconocer (con-tabilizar) al inicio del contrato de arrendamiento los intereses por devengar ni otra partida a devengarse a lo largo del período del contrato. Éstos se deben reconocer (contabilizar) conforme se van devengando. Por esta razón, en el nuevo PCGE se ha eliminado la partida de activo Intereses por Devengar.

Cuadro de amortizaciones:Procedemos a formular el cuadro de amortizaciones, para lo cual determinaremos el valor de cada cuota:

(1 + i)N x i (1 + 0.02)36 Cuota = K x —————— = 400,000 x ———————— x 0.02 =

(1 + i)N – 1 (1 + 0.02)36 - 1

Cuota Fecha de vencimiento

Amortización capital Intereses Total cuota 19% IGV Total C/P Saldo capital

01 31/ENE2OX2 7,693.15 8,000.00 15,693.15 2,981.70 18,674.85 392,306.85

02 29/FEB/20X2 7.847.00 7,846.15 15,693.15 2,981.70 18,674.85 384,459.85

03 31/MAR/20X2 8,003.95 7,689.20 15,693.15 2,981.70 18,674.85 376,455.90

04 30/ABR/20X2 8,164.03 7,529.12 15,693.15 2,981.70 18,674.85 368,291.87

05 31/MAY/20X2 8,327.31 7,365.84 15,693.15 2,981.70 18,674.85 359,964.56

06 30/JUN/20X2 8,493.85 7,199.30 15,693.15 2,981.70 18,674.85 351,470.71

07 31/JUL/20X2 8,663.73 7,029.42 15,693.15 2,981.70 18,674.85 342,806.98

08 31/AGO/20X2 8,837.00 6,856.15 15,693.15 2,981.70 18,674.85 333,969.98

09 30/SET/20X2 9,013.75 6,679.40 15,693.15 2,981.70 18,674.85 324,956.23

10 31/OCT/20X2 9,194.02 6,499.13 15,693.15 2,981.70 18,674.85 315,762.21

11 30/NOV/20X2 9,377.90 6,315.25 15,693.15 2,981.70 18,674.85 306,384.31

12 31/DIC/20X2 9,565.46 6,127.69 15,693.15 2,981.70 18,674.85 296,818.85

13 31/ENE/20X3 9,756.77 5,936.38 15,693.15 2,981.70 18,674.85 287,062.47

14 28/FEB/20X3 9,951.90 5,741.25 15,693.15 2,981.70 18,674.85 277,110.57

15 31/MAR/20X3 10,150.94 5,542.21 15,693.15 2,981.70 18,674.85 266,959.63

16 30/ABR/20X3 10,353.96 5,339.19 15,693.15 2,981.70 18,674.85 256,605.67

17 31/MAY/20X3 10,561.04 5,132.11 15,693.15 2,981.70 18,674.85 246,044.63

18 30/JUN/20X3 10,772.26 4,920.80 15,693.15 2,981.70 18,674.85 235,272.37

19 31/JUL/20X3 10,987.71 4,705.44 15,693.15 2,981.70 18,674.85 224,284.66

20 31/AGO/20X3 11,207.46 4,485.69 15,693.15 2,981.70 18,674.85 213,077.20

21 30/SET/20X3 11,431.61 4,261.54 15,693.15 2,981.70 18,674.85 201,645.59

22 31/OCT/20X3 11,660.24 4,032.91 15,693.15 2,981.70 18,674.85 189,985.35

23 30/NOV/20X3 11,893.45 3,799.30 15,693.15 2,981.70 18,674.85 178,091.90

24 31/DIC/20X3 12,131.32 3,561.83 15,693.15 2,981.70 18,674.85 165,960.58

Área Contabilidad y Costos

VI-3

VICuota Fecha de

vencimientoAmortización

capital Intereses Total cuota 19% IGV Total C/P Saldo capital

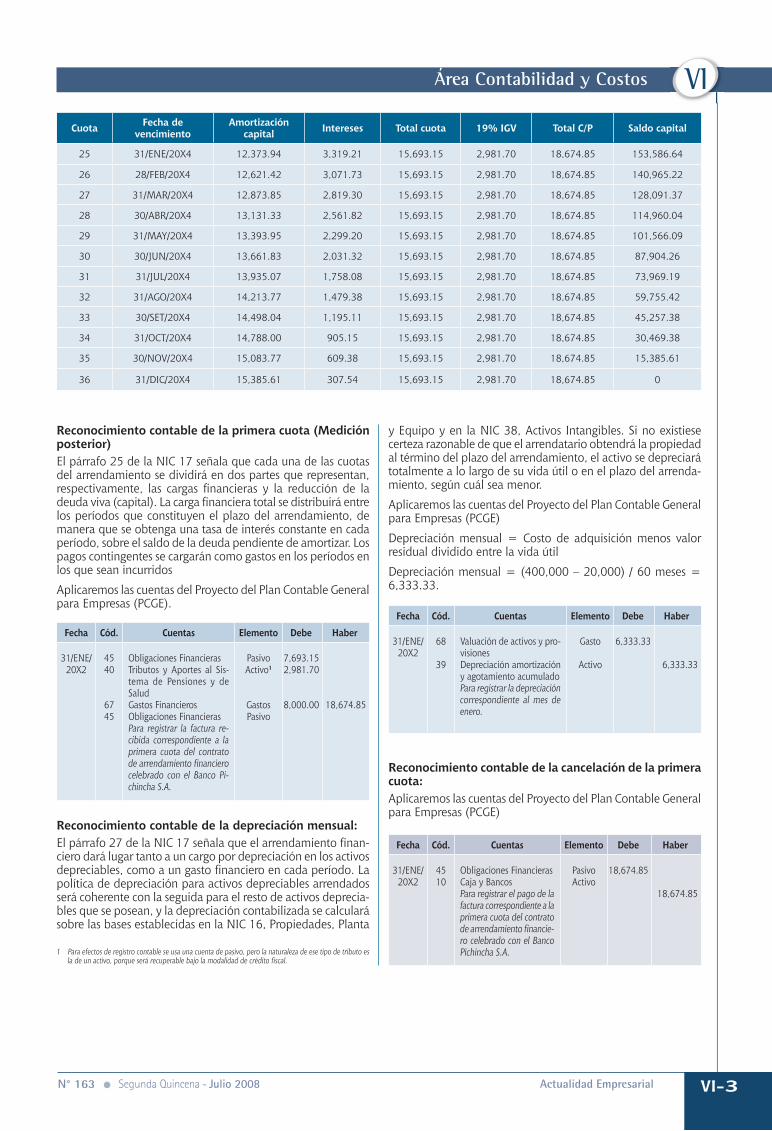

25 31/ENE/20X4 12,373.94 3,319.21 15,693.15 2,981.70 18,674.85 153,586.64

26 28/FEB/20X4 12,621.42 3,071.73 15,693.15 2,981.70 18,674.85 140,965.22

27 31/MAR/20X4 12,873.85 2,819.30 15,693.15 2,981.70 18,674.85 128,091.37

28 30/ABR/20X4 13,131.33 2,561.82 15,693.15 2,981.70 18,674.85 114,960.04

29 31/MAY/20X4 13,393.95 2,299.20 15,693.15 2,981.70 18,674.85 101,566.09

30 30/JUN/20X4 13,661.83 2,031.32 15,693.15 2,981.70 18,674.85 87,904.26

31 31/JUL/20X4 13,935.07 1,758.08 15,693.15 2,981.70 18,674.85 73,969.19

32 31/AGO/20X4 14,213.77 1,479.38 15,693.15 2,981.70 18,674.85 59,755.42

33 30/SET/20X4 14,498.04 1,195.11 15,693.15 2,981.70 18,674.85 45,257.38

34 31/OCT/20X4 14,788.00 905.15 15,693.15 2,981.70 18,674.85 30,469.38

35 30/NOV/20X4 15,083.77 609.38 15,693.15 2,981.70 18,674.85 15,385.61

36 31/DIC/20X4 15,385.61 307.54 15,693.15 2,981.70 18,674.85 0

Reconocimiento contable de la primera cuota (Medición posterior)El párrafo 25 de la NIC 17 señala que cada una de las cuotas del arrendamiento se dividirá en dos partes que representan, respectivamente, las cargas fi nancieras y la reducción de la deuda viva (capital). La carga fi nanciera total se distribuirá entre los períodos que constituyen el plazo del arrendamiento, de manera que se obtenga una tasa de interés constante en cada período, sobre el saldo de la deuda pendiente de amortizar. Los pagos contingentes se cargarán como gastos en los períodos en los que sean incurridos

Aplicaremos las cuentas del Proyecto del Plan Contable General para Empresas (PCGE).

Fecha Cód. Cuentas Elemento Debe Haber

31/ENE/20X2

4540

6745

Obligaciones FinancierasTributos y Aportes al Sis-tema de Pensiones y de SaludGastos FinancierosObligaciones FinancierasPara registrar la factura re-cibida correspondiente a la primera cuota del contrato de arrendamiento fi nanciero celebrado con el Banco Pi-chincha S.A.

PasivoActivo1

GastosPasivo

7,693.152,981.70

8,000.00 18,674.85

Reconocimiento contable de la depreciación mensual:El párrafo 27 de la NIC 17 señala que el arrendamiento fi nan-ciero dará lugar tanto a un cargo por depreciación en los activos depreciables, como a un gasto fi nanciero en cada período. La política de depreciación para activos depreciables arrendados será coherente con la seguida para el resto de activos deprecia-bles que se posean, y la depreciación contabilizada se calculará sobre las bases establecidas en la NIC 16, Propiedades, Planta

1 Para efectos de registro contable se usa una cuenta de pasivo, pero la naturaleza de ese tipo de tributo es la de un activo, porque será recuperable bajo la modalidad de crédito fi scal.

Fecha Cód. Cuentas Elemento Debe Haber

31/ENE/20X2

68

39

Valuación de activos y pro-visionesDepreciación amortización y agotamiento acumuladoPara registrar la depreciación correspondiente al mes de enero.

Gasto

Activo

6,333.33

6,333.33

Reconocimiento contable de la cancelación de la primera cuota:Aplicaremos las cuentas del Proyecto del Plan Contable General para Empresas (PCGE)

Fecha Cód. Cuentas Elemento Debe Haber

31/ENE/20X2

4510

Obligaciones FinancierasCaja y BancosPara registrar el pago de la factura correspondiente a la primera cuota del contrato de arrendamiento fi nancie-ro celebrado con el Banco Pichincha S.A.

PasivoActivo

18,674.85

18,674.85

y Equipo y en la NIC 38, Activos Intangibles. Si no existiese certeza razonable de que el arrendatario obtendrá la propiedad al término del plazo del arrendamiento, el activo se depreciará totalmente a lo largo de su vida útil o en el plazo del arrenda-miento, según cuál sea menor.

Aplicaremos las cuentas del Proyecto del Plan Contable General para Empresas (PCGE)

Depreciación mensual = Costo de adquisición menos valor residual dividido entre la vida útil

Depreciación mensual = (400,000 – 20,000) / 60 meses = 6,333.33.

Actualidad Empresarial N° 163 Segunda Quincena - Julio 2008

Aplicación Práctica

VI-4

VI

Plan Contable General Revisado y las NIIF’sApreciaciones a las Cuentas de Orden (Parte fi nal)

Apl

icac

ión

Prác

tica

Autor : C.P.C. Alejandro Ferrer Quea

Título : Plan Contable General Revisado y las NIIF’s. Apreciaciones a las Cuentas de Orden (Parte fi nal)

Fuente : Actualidad Empresarial, Nº 163 - Segunda Quincena de Julio 2008

Ficha Técnica

Caso Práctico N° 4

En aplicación a la política crediticia de la empresa, se procedió a castigar Letras por Cobrar protestadas que ascienden a S/. 3,000. Sin embargo, con fi nes de control será necesario registrar el crédito citado en Cuentas de Orden.

——————— x ——————— DEBE HABER

08 OTRAS CTAS. DE REGISTRO 0805 Cuentas Incobrables Castigadas 3,00009 CUENTAS DE ORDEN POR CONTRA 0908 Otras Cuentas de Registro 3,000

Nota: La recuperación total o parcial de la cuenta incobrable será registrada en la cuenta 591 Resultados Acumulados.

Culminando con las apreciaciones y apli-caciones de las Cuentas de Orden de la Clase 0 enunciadas en el Plan Contable General Revisado (PCGR), tenemos las cuentas siguientes:

Caso Práctico N° 5

Empresa Comercial recibió mercade-rías en consignación por un monto de S/. 2,800 para su venta y posterior liquidación con el consignatario.

——————— x ——————— DEBE HABER

08 OTRAS CUENTAS DE REGISTRO 0807 Existencias Recibidas en Consignación 2,80009 CTAS. DE ORDEN POR CONTRA 0908 Otras Cuentas de Registro 2,800

Nota: Conforme se efectúe la venta de las mercaderías recibidas en consignación –con la consiguiente liquidación de la operación efectuada– se procederá a regularizar las Cuentas de Orden.

Caso Práctico N° 6

Se tiene cuentas por cobrar vencidas en proceso de cobranza judicial a través del Departamento Legal de la empresa.

Los referidos créditos en la etapa de la acción legal han generado intereses de-vengados por el monto de S/. 2,200.

——————— x ——————— DEBE HABER

08 OTRAS CUENTAS DE REGISTRO 0808 Intereses en Suspenso 2,20009 CTAS. DE ORDEN POR CONTRA 0908 Otras Cuentas de Registro 2,200

Notas a) Podrá crearse cuentas divisionarias

para identifi car los intereses en mone-da nacional y en moneda extranjera.

b) La recuperación parcial o total de los intereses será registrada en la cuenta 772; en tanto que la cuenta incobra-ble recuperada en parte o íntegra habrá de registrarla en la cuenta 764 o 591.

NOMENCLATURA DE LAS SUB CUENTAS

0901 Créditos y Operaciones Contingentes0902 Documentos en Descuentos y Co-

branza0903 Bienes y Valores en Custodia 0904 Contratos Suscritos0906 Garantías por Créditos Otorgados0907 Garantías por Créditos Obtenidos0908 Otras Cuentas de Registro

08. Cuenta de Orden por Contra

Saldo: Acreedor, registra por contrapartida las operaciones comprendidas en las cuentas de orden antes descritas (01 a 08).

Apreciaciones1. El saldo acreedor de las cuentas

integrantes del grupo 09 Cuentas de Orden por Contra (0901 a 0908) será igual a los respectivos saldos deudores de las Cuentas de Orden deudoras (01 a 08).

2. Por extensión, las apreciaciones con-tenidas en las respectivas Cuentas de Orden deudoras (01 a 08) están co-rrespondidas con la presente cuenta de orden acreedora.

AplicacionesVer las aplicaciones desarrolladas en las correspondientes Cuentas de Orden deudoras comprendidas en los grupos 01 a 08 integrantes de la Clase 0 pro-puesta.

Plan Contable General para Empresas Finalmente, cabe indicar, a diferencia del actual Plan Contable General Revisado (PCGR), que en el proyecto del nuevo Plan Contable General para Empresas (PCGE), cuya vigencia tiene prevista promulgar el Consejo Normativo de Contabilidad a partir del 1º de enero de 2009, se ha normado el Elemento 9, destinado a la estructura de las cuentas de orden, subdivididas en dos grupos; el primero, Cuentas de Orden Deudo-ras; y el segundo, Cuentas de Orden Acreedoras.

El correspondiente listado contenido en el citado proyecto del Plan de Cuentas es el siguiente:

Elemento “0”: Cuentas de OrdenFinalmente, cabe indicar, a diferencia del actual Plan Contable General Revisado (PCGR), que en el Proyecto del nuevo Plan Contable General para Empresas (PCGE), cuya vigencia tiene prevista promulgar el Consejo Normativo de Contabilidad a partir del 1º de enero de 2009, se ha normado el Elemento 9 destinado a la estructura de las cuentas de Orden, subdivididas en dos grupos; el primero, Cuentas de Orden Deudoras; y el segundo, Cuentas de Orden Acreedoras.

El correspondiente listado contenido en el citado proyecto del Plan de Cuentas es el siguiente:

Plan Contable General para Empresas

Instituto Pacífi co N° 163 Segunda Quincena - Julio 2008

Área Contabilidad y Costos

VI-5

VI

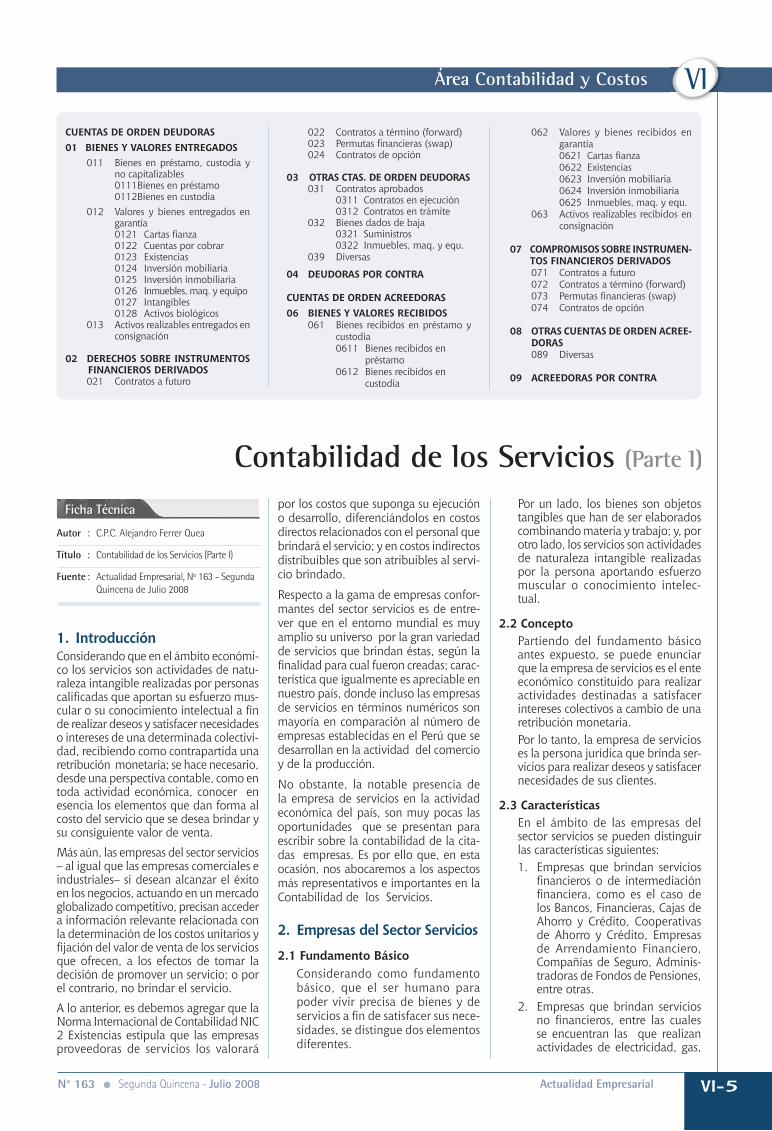

CUENTAS DE ORDEN DEUDORAS01 BIENES Y VALORES ENTREGADOS

011 Bienes en préstamo, custodia y no capitalizables

0111 Bienes en préstamo 0112 Bienes en custodia012 Valores y bienes entregados en

garantía 0121 Cartas fi anza 0122 Cuentas por cobrar 0123 Existencias 0124 Inversión mobiliaria 0125 Inversión inmobiliaria 0126 Inmuebles, maq. y equipo 0127 Intangibles 0128 Activos biológicos013 Activos realizables entregados en

consignación

02 DERECHOS SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS021 Contratos a futuro

022 Contratos a término (forward)023 Permutas fi nancieras (swap) 024 Contratos de opción

03 OTRAS CTAS. DE ORDEN DEUDORAS031 Contratos aprobados 0311 Contratos en ejecución 0312 Contratos en trámite032 Bienes dados de baja 0321 Suministros 0322 Inmuebles, maq. y equ.039 Diversas

04 DEUDORAS POR CONTRA

CUENTAS DE ORDEN ACREEDORAS06 BIENES Y VALORES RECIBIDOS

061 Bienes recibidos en préstamo y custodia

0611 Bienes recibidos en préstamo 0612 Bienes recibidos en custodia

062 Valores y bienes recibidos en garantía

0621 Cartas fi anza 0622 Existencias 0623 Inversión mobiliaria 0624 Inversión inmobiliaria 0625 Inmuebles, maq. y equ.063 Activos realizables recibidos en

consignación

07 COMPROMISOS SOBRE INSTRUMEN-TOS FINANCIEROS DERIVADOS071 Contratos a futuro 072 Contratos a término (forward)073 Permutas fi nancieras (swap) 074 Contratos de opción

08 OTRAS CUENTAS DE ORDEN ACREE-DORAS089 Diversas

09 ACREEDORAS POR CONTRA

Contabilidad de los Servicios (Parte I)

Autor : C.P.C. Alejandro Ferrer Quea

Título : Contabilidad de los Servicios (Parte I)

Fuente : Actualidad Empresarial, Nº 163 - Segunda Quincena de Julio 2008

Ficha Técnica

1. IntroducciónConsiderando que en el ámbito económi-co los servicios son actividades de natu-raleza intangible realizadas por personas califi cadas que aportan su esfuerzo mus-cular o su conocimiento intelectual a fi n de realizar deseos y satisfacer necesidades o intereses de una determinada colectivi-dad, recibiendo como contrapartida una retribución monetaria; se hace necesario, desde una perspectiva contable, como en toda actividad económica, conocer en esencia los elementos que dan forma al costo del servicio que se desea brindar y su consiguiente valor de venta.

Más aún, las empresas del sector servicios – al igual que las empresas comerciales e industriales– si desean alcanzar el éxito en los negocios, actuando en un mercado globalizado competitivo, precisan acceder a información relevante relacionada con la determinación de los costos unitarios y fi jación del valor de venta de los servicios que ofrecen, a los efectos de tomar la decisión de promover un servicio; o por el contrario, no brindar el servicio.

A lo anterior, es debemos agregar que la Norma Internacional de Contabilidad NIC 2 Existencias estipula que las empresas proveedoras de servicios los valorará

por los costos que suponga su ejecución o desarrollo, diferenciándolos en costos directos relacionados con el personal que brindará el servicio; y en costos indirectos distribuibles que son atribuibles al servi-cio brindado.

Respecto a la gama de empresas confor-mantes del sector servicios es de entre-ver que en el entorno mundial es muy amplio su universo por la gran variedad de servicios que brindan éstas, según la fi nalidad para cual fueron creadas; carac-terística que igualmente es apreciable en nuestro país, donde incluso las empresas de servicios en términos numéricos son mayoría en comparación al número de empresas establecidas en el Perú que se desarrollan en la actividad del comercio y de la producción.

No obstante, la notable presencia de la empresa de servicios en la actividad económica del país, son muy pocas las oportunidades que se presentan para escribir sobre la contabilidad de la cita-das empresas. Es por ello que, en esta ocasión, nos abocaremos a los aspectos más representativos e importantes en la Contabilidad de los Servicios.

2. Empresas del Sector Servicios

2.1 Fundamento Básico Considerando como fundamento

básico, que el ser humano para poder vivir precisa de bienes y de servicios a fi n de satisfacer sus nece-sidades, se distingue dos elementos diferentes.

Por un lado, los bienes son objetos tangibles que han de ser elaborados combinando materia y trabajo; y, por otro lado, los servicios son actividades de naturaleza intangible realizadas por la persona aportando esfuerzo muscular o conocimiento intelec-tual.

2.2 Concepto Partiendo del fundamento básico

antes expuesto, se puede enunciar que la empresa de servicios es el ente económico constituido para realizar actividades destinadas a satisfacer intereses colectivos a cambio de una retribución monetaria.

Por lo tanto, la empresa de servicios es la persona jurídica que brinda ser-vicios para realizar deseos y satisfacer necesidades de sus clientes.

2.3 Características En el ámbito de las empresas del

sector servicios se pueden distinguir las características siguientes:1. Empresas que brindan servicios

fi nancieros o de intermediación fi nanciera, como es el caso de los Bancos, Financieras, Cajas de Ahorro y Crédito, Cooperativas de Ahorro y Crédito, Empresas de Arrendamiento Financiero, Compañías de Seguro, Adminis-tradoras de Fondos de Pensiones, entre otras.

2. Empresas que brindan servicios no fi nancieros, entre las cuales se encuentran las que realizan actividades de electricidad, gas,

Actualidad Empresarial N° 163 Segunda Quincena - Julio 2008

Aplicación Práctica

VI-6

VIagua; construcción; restaurantes y hoteles; transportes, almace-namiento y comunicaciones; alquileres y arrendamientos de inmuebles y bienes; servicios de educación y salud; servicios fi du-ciarios, de consultoría y asesoría; entre otros.

3. Para desarrollar sus actividades, por lo general, precisan de una signifi cativa infraestructura como es el caso de los Bancos, Hoteles, Clínicas, Colegios, Universidades, Empresas de Transportes, Estacio-nes de Radio y Televisión, entre otras.

Asimismo, para brindar el servicio suelen contar con una importan-te presencia de profesionales, personal técnico y mano de obra califi cada.

4. Los servicios son intangibles, esto es, de naturaleza inmaterial, no se almacenan. Se producen y, enseguida, son consumidos o vendidos.

No es posible su almacenamiento para su venta futura.

5. Tienen un costo cuantifi cable que suele ser subdividido en costo directo y costo indirecto. En el primero, predomina el valor de la mano de obra de la persona que realiza el servicio; y en el segundo, los gastos incurridos necesarios y atribuibles para brindar el servicio.

6. En algunos casos se precisará de materiales o insumos auxiliares para posibilitar el servicio en óptimas condiciones.

7. En la prestación del servicio se suele manejar órdenes especiales o específi cas, en razón que en muchos casos el servicio no es tangible, será necesario adaptar el servicio por brindar a las ne-cesidades del cliente o usuario.

8. El precio del servicio, por lo general, se determina antes de conocer su costo. En una empresa de servicios es difícil determinar el costo del servicio que se va a vender; por lo tanto, es difícil determinar el precio a ofertar al cliente.

La razón de la difi cultad está dada por la signifi cativa presencia de la mano de obra o tiempo a ser empleado por la persona que habrá de brindar el servicio. El precio suele ser determinado en base a una estimación del costo del servicio.

9. En algunas empresas de servicios no hay productos similares, razón por la cual no se pueden reducir el costo utilizando el concepto deproducción en serie.

En empresas de prestación de ser-vicios no es posible estandarizar el servicio, siempre existe una curva de aprendizaje o entrenamiento del personal técnico que no permi-te disminuir el costo del servicio.

Sin embargo, aquello se constitu-ye en una ventaja al momento de negociar con el cliente el precio del servicio.

2.4 Procedencia del Capital Las empresas del sector servicios, al

igual que las empresas comerciales y empresas industriales, según el origen de su capital social, tienen la clasifi cación siguiente : empresas pú-blicas, empresas privadas, empresas transnacionales y empresas mixtas.

a) Empresa Pública: Ente económico donde el capital social proviene del Estado.

Empresa creada para satisfacer las necesidades de los usuarios que la iniciativa privada no cubre. Por ejemplo, la empresa Servicio de Agua Potable y Alcantarillado de Lima-SEDAPAL

b) Empresa Privada: Entidad cuyo capital social ha sido aportado íntegramente por inversionistas par-ticulares. Por ejemplo, la empresa local Transportes Ormeño, S. A.

c) Empresa Transnacional : El Capi-tal de estas empresas provienen del extranjero, ya sean privadas o públicas. Por ejemplo, la empresa de comunicaciones Telefónica, cuyo capital es originario de España y tiene inversiones en di-versos países, entre ellos, el Perú. Otro ejemplo, en nuestro país es el caso del Hotel Sheraton, cuya sede principal está en Estados Unidos de NorteAmérica y tiene fi liales en el resto del mundo.

d) Empresa Mixta: Entidad donde el capital social proviene de dos o de todas las formas de empresas anteriormente señaladas. Por ejemplo, en el caso de Perú, se tiene el Banco Continental donde el accionariado lo comparten inversionistas extranjeros, nacio-nales y el Estado Peruano, éste último en menor cuantía.

2.5 Tamaño de la Empresa Si tenemos que referirnos al ta-

maño de la empresa, entre ellas, las prestadoras de servicios, habrá que considerar dos factores para su clasifi cación: número de personas o trabajadores que la integran; y nivel de ingresos generados por ventas anuales. Así tenemos :

Ventas AnualesClasifi cación de Empresa

- Micro Uno (1) hasta diez (10) Hasta monto máximo 150 UIT- Pequeña Once (11) hasta cincuenta (50) A partir de 150 UIT y hasta 850 UIT- Mediana De Cincuenta y uno (51) hasta A partir de 850 UIT y hasta doscientos cincuenta (250) 4 500 UIT- Grande Más de doscientos cincuenta (250) Más de 4 500 UIT UIT : Unidad Impositiva Tributaria S/. 3,500 en el 2008.

Nº Total de Trabajadores

2.6 Forma de Asociarse De acuerdo al ordenamiento legal

vigente como es la Ley Nº 26886 Ley General de Sociedades, las empresas al organizarse en personas jurídicas –sean comerciales, industriales o de servicios– pueden constituirse en sociedad en alguna de las formas siguientes: Sociedad anónima, socie-dad colectiva, sociedad en coman-dita, sociedad de responsabilidad limitada y sociedad civil.

La constitución se conviene aportan-do bienes o servicios.

La sociedad anónima se constituye simultáneamente en un solo acto por los socios fundadores o en forma sucesiva mediante oferta a terceros contenida en el programa de funda-ción otorgado por los fundadores.

Las otras formas de sociedad sólo pueden constituirse simultáneamente en un solo acto.

Cada socio está obligado frente a la sociedad, por lo que se haya compro-metido a aportar al capital social.1. Sociedad Anónima

La sociedad anónima puede adoptar cualquier denominación, debiendo fi gurar necesariamente la indicación “Sociedad Anónima” o las siglas “S. A.”. Cuando la actividad sólo puede ser desarrollada de acuerdo a Ley, por sociedades anónimas, el uso de la indicación o de las siglas es facul-tativo.

En la sociedades anónimas el capital está representado por acciones nomi-nativas y se integra por aportes de los accionistas, quienes no responden personalmente de las deudas sociales. No se admite el aporte de servicios en la sociedad anónima.

Para que se constituya la sociedad es necesario que tenga su capital suscrito totalmente y cada acción suscrita

Instituto Pacífi co N° 163 Segunda Quincena - Julio 2008

Área Contabilidad y Costos

VI-7

VIpagada por lo menos en una cuarta parte. Igual regla rige para los aumen-tos de capital que se acuerden.

Formas Especiales de Sociedad Anónima- Sociedad Anónima Cerrada:

Podrá sujetarse al referido ré-gimen cuando tiene no más de veinte (20) accionistas y no tiene acciones inscritas en el Registro Público del Mercado de Valores. No se puede solicitar la inscripción en dicho registro de las acciones de una sociedad anónima cerrada.

La denominación debe incluir la indicación “Sociedad Anónima Cerrada” o las siglas “S. A. C.”

- Sociedad Anónima Abierta: Asume el régimen en mención cuando se cumpla una o más de las condiciones siguientes:a) Ha hecho oferta pública pri-

maria de acciones u obligacio-nes convertibles en acciones;

Tiene más de setecientos cin-cuenta (750) accionistas;

b) Más del treinta y cinco por ciento (35%) de su capital pertenece a ciento setenta y cinco (175) o más accionistas, sin considerar dentro de este número aquellos accionistas cuya tenencia accionaria in-dividual no alcance al dos por mil (2 o/oo) del capital o exceda del cinco por ciento (5%) del Capital;

c) Se constituya como tal; o d) Todos los accionistas con de-

recho al voto aprueban por unanimidad la adopción a dicho régimen.

La denominación debe incluir la indicación “Sociedad Anónima Abierta” o las siglas “S. A. A.”

2. Sociedad Colectiva Entidad donde los socios responden

en forma solidaria e ilimitada por las obligaciones sociales. Todo pacto en contrario no produce efecto contra terceros.

Realiza sus actividades bajo una razón social que se integra con el nombre de todos los socios o de algunos o alguno de ellos, agregándose la expresión “ Sociedad Colectiva” o la sigla “S. C.”.

La sociedad colectiva tiene plazo fi jo de duración. La prórroga requiere consentimiento unánime de los so-cios.

3. Sociedad en Comandita Organización en donde los socios

colectivos responden solidaria e

ilimitadamente por las obligaciones sociales; en tanto que los socios comanditarios responden sólo hasta la parte del capital que se hayan comprometido a aportar. El acto cons-titutivo debe indicar quiénes son los socios colectivos y quiénes los socios comanditarios.

La sociedad en Comandita puede ser simple o por acciones.

Realiza sus actividades bajo una razón social que se integra con el nombre de todos los socios colecti-vos, o de algunos, o alguno de ellos, agregándose, según corresponda, las expresiones “Sociedad en Comandi-ta” o “Sociedad en Comandita por Acciones”, o sus respectivas siglas “S. en C.” o “S. en C. por A”.- En Comandita Simple: Deberá

observar las reglas siguientes: a) El pacto social señalará el

monto del capital y la forma en que se encuentra dividi-do. Las participaciones en el capital no pueden estar representadas por Acciones ni por cualquier otro título negociable;

b) Los aportes de socios coman-ditarios sólo pueden consistir en dinero o bienes en espe-cie;

c) Los socios comanditarios no participan en la administra-ción, salvo pacto en contra-rio; y

d) Para la cesión de la partici-pación del socio colectivo se requiere acuerdo unánime de los socios colectivos y mayoría absoluta computada por per-sona de los socios colectivos y de la mayoría absoluta de los comanditarios computada por capitales.

- En Comandita por Acciones: Deberá observar las disposiciones relativas a la sociedad anónima, además, los aspectos siguientes:a) El íntegro del capital está divi-

dido en acciones, pertenezcan éstas a los socios colectivos o a las comanditarios.

b) Los socios colectivos ejercen la administración social y es-tán sujetos a las obligaciones y responsabilidades de los directores de las sociedades anónimas;

c) Los socios comanditarios que asumen la administración adquieren la calidad de socios colectivos desde la aceptación del nombramiento.

d) La responsabilidad de los so-cios colectivos frente a terceros está regulada por las reglas contenidas en los artículos 265 y 273 de la Ley General de Sociedades; y

e) Las acciones pertenecientes a los socios colectivos no podrán cederse sin el consen-timiento de la totalidad de los colectivos y de la mayoría absoluta computada por ca-pitales de los comanditarios; las acciones de éstos son de libre trasmisibilidad, salvo las limitaciones que en cuanto a su transferencia establezca el pacto social.

4. Sociedad Comercial de Respon-sabilidad Limitada

El Capital está dividido en parti-cipaciones iguales, acumulables e inadmisibles, que no pueden ser incorporadas en títulos, valores, ni denominarse acciones.

Los socios no pueden exceder de veinte (20) y no responden personal-mente a las obligaciones sociales.

Tiene una denominación, pudiendo utilizar, además, un nombre abrevia-do, al que en todo caso debe añadir la indicación “Sociedad Comercial de Responsabilidad Limitada” o su abreviatura “S.R.L.”.

Considerando que la mencionada forma de sociedad a constituir está referida de manera explícita a em-presas de la actividad comercial, dicha modalidad no es aplicable a las empresas del sector servicios.

5. Sociedades Civiles En esta forma societaria su consti-

tución responde a un fi n común de carácter económico, que se realiza mediante el ejercicio personal de una profesión, ofi cio, pericia, práctica u otro tipo de actividades personales por alguno, algunos o todos los so-cios.

La sociedad civil puede ser ordinaria o de responsabilidad limitada.

En la primera, los socios responden personalmente y en forma subsidia-ria, con benefi cio de exclusión, por las obligaciones sociales y lo hacen, salvo pacto distinto, en proporción a sus aportes.

En la segunda, cuyos socios no pueden exceder de treinta (30), no responden personalmente por las deudas sociales.

La sociedad civil ordinaria y la socie-dad civil de responsabilidad limitada desenvuelven sus actividades bajo una razón social que se integra con

Actualidad Empresarial N° 163 Segunda Quincena - Julio 2008

División Agrupación Grupo Título

VI-8

Aplicación PrácticaVIel nombre de uno o más socios y con la indicación “Sociedad Civil” o su expresión abreviada” “S. Civil” ; o “Sociedad Civil de Responsabilidad Limitada” o su expresión abreviada “S. Civil”; o ”Sociedad Civil de Res-ponsabilidad Limitada” o su expre-sión abreviada “S. Civil de R. L”.

El capital de la sociedad civil debe estar íntegramente pagado al tiempo de la celebración del pacto social.

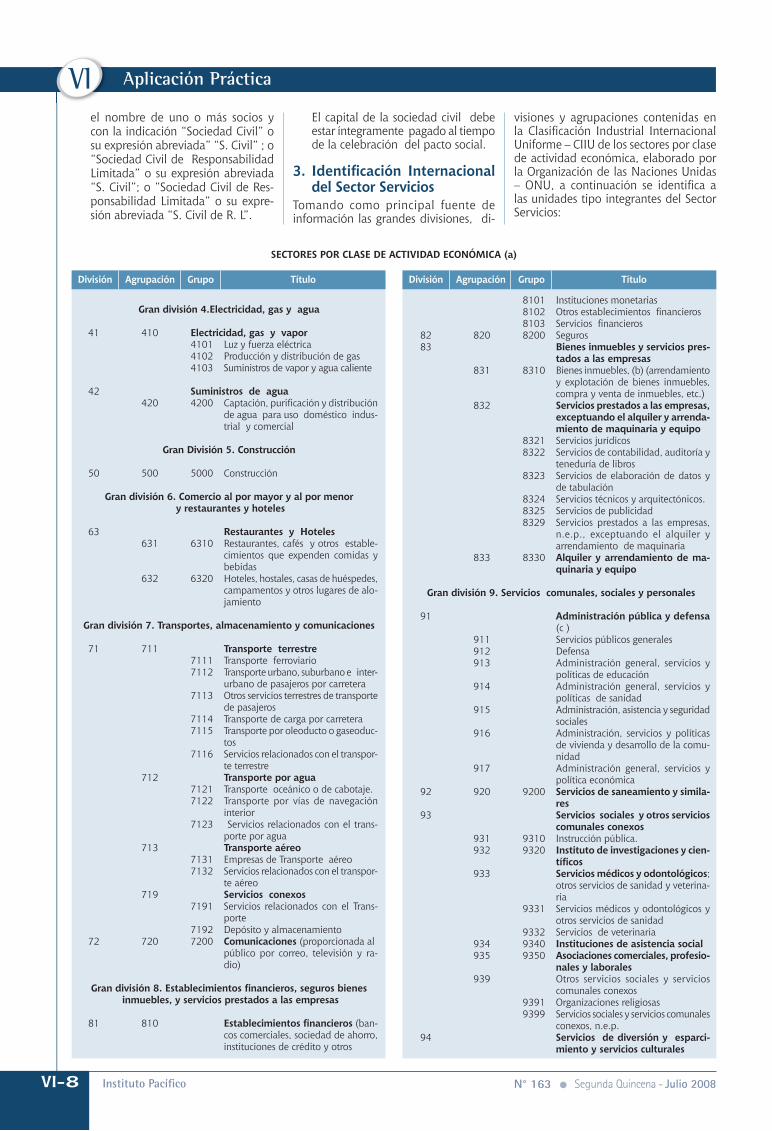

3. Identifi cación Internacional del Sector Servicios

Tomando como principal fuente de información las grandes divisiones, di-

SECTORES POR CLASE DE ACTIVIDAD ECONÓMICA (a)

visiones y agrupaciones contenidas en la Clasifi cación Industrial Internacional Uniforme – CIIU de los sectores por clase de actividad económica, elaborado por la Organización de las Naciones Unidas – ONU, a continuación se identifi ca a las unidades tipo integrantes del Sector Servicios:

División Agrupación Grupo Título

Gran división 4.Electricidad, gas y agua

41 410 Electricidad, gas y vapor 4101 Luz y fuerza eléctrica 4102 Producción y distribución de gas 4103 Suministros de vapor y agua caliente

42 Suministros de agua 420 4200 Captación, purifi cación y distribución

de agua para uso doméstico indus-trial y comercial

Gran División 5. Construcción

50 500 5000 Construcción

Gran división 6. Comercio al por mayor y al por menor y restaurantes y hoteles

63 Restaurantes y Hoteles 631 6310 Restaurantes, cafés y otros estable-

cimientos que expenden comidas y bebidas

632 6320 Hoteles, hostales, casas de huéspedes, campamentos y otros lugares de alo-jamiento

Gran división 7. Transportes, almacenamiento y comunicaciones

71 711 Transporte terrestre 7111 Transporte ferroviario 7112 Transporte urbano, suburbano e inter-

urbano de pasajeros por carretera 7113 Otros servicios terrestres de transporte

de pasajeros 7114 Transporte de carga por carretera 7115 Transporte por oleoducto o gaseoduc-

tos 7116 Servicios relacionados con el transpor-

te terrestre 712 Transporte por agua 7121 Transporte oceánico o de cabotaje. 7122 Transporte por vías de navegación

interior 7123 Servicios relacionados con el trans-

porte por agua 713 Transporte aéreo 7131 Empresas de Transporte aéreo 7132 Servicios relacionados con el transpor-

te aéreo 719 Servicios conexos 7191 Servicios relacionados con el Trans-

porte 7192 Depósito y almacenamiento72 720 7200 Comunicaciones (proporcionada al público por correo, televisión y ra-

dio)

Gran división 8. Establecimientos fi nancieros, seguros bienes inmuebles, y servicios prestados a las empresas

81 810 Establecimientos fi nancieros (ban-cos comerciales, sociedad de ahorro, instituciones de crédito y otros

8101 Instituciones monetarias 8102 Otros establecimientos fi nancieros 8103 Servicios fi nancieros82 820 8200 Seguros83 Bienes inmuebles y servicios pres-

tados a las empresas 831 8310 Bienes inmuebles, (b) (arrendamiento

y explotación de bienes inmuebles, compra y venta de inmuebles, etc.)

832 Servicios prestados a las empresas, exceptuando el alquiler y arrenda-miento de maquinaria y equipo

8321 Servicios jurídicos 8322 Servicios de contabilidad, auditoría y

teneduría de libros 8323 Servicios de elaboración de datos y

de tabulación 8324 Servicios técnicos y arquitectónicos. 8325 Servicios de publicidad 8329 Servicios prestados a las empresas,

n.e.p., exceptuando el alquiler y arrendamiento de maquinaria

833 8330 Alquiler y arrendamiento de ma-quinaria y equipo

Gran división 9. Servicios comunales, sociales y personales

91 Administración pública y defensa (c )

911 Servicios públicos generales 912 Defensa 913 Administración general, servicios y

políticas de educación 914 Administración general, servicios y

políticas de sanidad 915 Administración, asistencia y seguridad

sociales 916 Administración, servicios y políticas

de vivienda y desarrollo de la comu-nidad

917 Administración general, servicios y política económica

92 920 9200 Servicios de saneamiento y simila-res

93 Servicios sociales y otros servicios comunales conexos

931 9310 Instrucción pública. 932 9320 Instituto de investigaciones y cien-

tífi cos 933 Servicios médicos y odontológicos;

otros servicios de sanidad y veterina-ria

9331 Servicios médicos y odontológicos y otros servicios de sanidad

9332 Servicios de veterinaria 934 9340 Instituciones de asistencia social 935 9350 Asociaciones comerciales, profesio-

nales y laborales 939 Otros servicios sociales y servicios

comunales conexos 9391 Organizaciones religiosas 9399 Servicios sociales y servicios comunales

conexos, n.e.p.94 Servicios de diversión y esparci-

miento y servicios culturales

Instituto Pacífi co N° 163 Segunda Quincena - Julio 2008

VI-9

Área Contabilidad y Costos VI

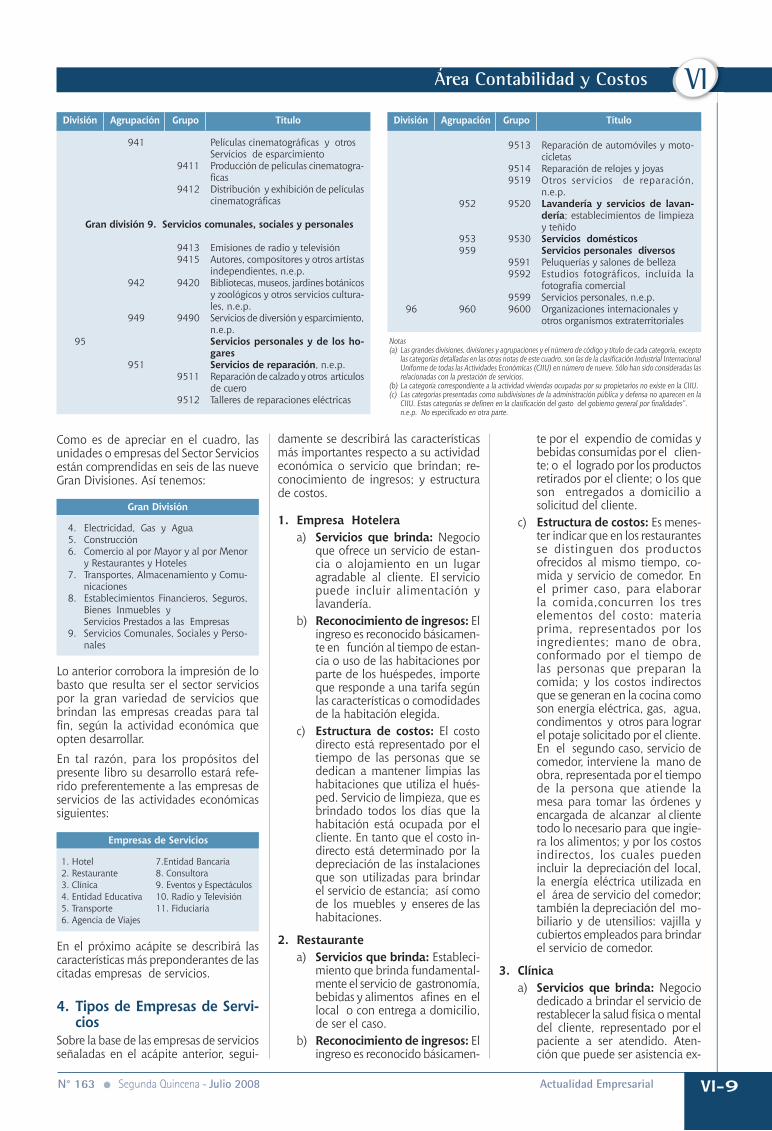

941 Películas cinematográfi cas y otros Servicios de esparcimiento 9411 Producción de películas cinematogra-

fi cas 9412 Distribución y exhibición de películas

cinematográfi cas

Gran división 9. Servicios comunales, sociales y personales

9413 Emisiones de radio y televisión 9415 Autores, compositores y otros artistas

independientes, n.e.p. 942 9420 Bibliotecas, museos, jardines botánicos

y zoológicos y otros servicios cultura-les, n.e.p.

949 9490 Servicios de diversión y esparcimiento, n.e.p.

95 Servicios personales y de los ho-gares

951 Servicios de reparación, n.e.p. 9511 Reparación de calzado y otros articulos

de cuero 9512 Talleres de reparaciones eléctricas

9513 Reparación de automóviles y moto-cicletas

9514 Reparación de relojes y joyas 9519 Otros servicios de reparación,

n.e.p. 952 9520 Lavandería y servicios de lavan-

dería; establecimientos de limpieza y teñido

953 9530 Servicios domésticos 959 Servicios personales diversos 9591 Peluquerías y salones de belleza 9592 Estudios fotográficos, incluída la

fotografía comercial 9599 Servicios personales, n.e.p.96 960 9600 Organizaciones internacionales y otros organismos extraterritoriales

Notas(a) Las grandes divisiones, divisiones y agrupaciones y el número de código y título de cada categoría, excepto

las categorías detalladas en las otras notas de este cuadro, son las de la clasifi cación Industrial Internacional Uniforme de todas las Actividades Económicas (CIIU) en número de nueve. Sólo han sido consideradas las relacionadas con la prestación de servicios.

(b) La categoría correspondiente a la actividad viviendas ocupadas por su propietarios no existe en la CIIU.(c) Las categorías presentadas como subdivisiones de la administración pública y defensa no aparecen en la

CIIU. Estas categorías se defi nen en la clasifi cación del gasto del gobierno general por fi nalidades”. n.e.p. No especifi cado en otra parte.

División Agrupación Grupo TítuloDivisión Agrupación Grupo Título

Como es de apreciar en el cuadro, las unidades o empresas del Sector Servicios están comprendidas en seis de las nueve Gran Divisiones. Así tenemos:

Empresas de Servicios

1. Hotel 7.Entidad Bancaria2. Restaurante 8. Consultora 3. Clínica 9. Eventos y Espectáculos4. Entidad Educativa 10. Radio y Televisión5. Transporte 11. Fiduciaria6. Agencia de Viajes

Gran División

4. Electricidad, Gas y Agua5. Construcción6. Comercio al por Mayor y al por Menor

y Restaurantes y Hoteles7. Transportes, Almacenamiento y Comu-

nicaciones8. Establecimientos Financieros, Seguros,

Bienes Inmuebles y Servicios Prestados a las Empresas9. Servicios Comunales, Sociales y Perso-

nales

Lo anterior corrobora la impresión de lo basto que resulta ser el sector servicios por la gran variedad de servicios que brindan las empresas creadas para tal fi n, según la actividad económica que opten desarrollar.

En tal razón, para los propósitos del presente libro su desarrollo estará refe-rido preferentemente a las empresas de servicios de las actividades económicas siguientes:

En el próximo acápite se describirá las características más preponderantes de las citadas empresas de servicios.

4. Tipos de Empresas de Servi-cios

Sobre la base de las empresas de servicios señaladas en el acápite anterior, segui-

damente se describirá las características más importantes respecto a su actividad económica o servicio que brindan; re-conocimiento de ingresos; y estructura de costos.

1. Empresa Hoteleraa) Servicios que brinda: Negocio

que ofrece un servicio de estan-cia o alojamiento en un lugar agradable al cliente. El servicio puede incluir alimentación y lavandería.

b) Reconocimiento de ingresos: El ingreso es reconocido básicamen-te en función al tiempo de estan-cia o uso de las habitaciones por parte de los huéspedes, importe que responde a una tarifa según las características o comodidades de la habitación elegida.

c) Estructura de costos: El costo directo está representado por el tiempo de las personas que se dedican a mantener limpias las habitaciones que utiliza el hués-ped. Servicio de limpieza, que es brindado todos los días que la habitación está ocupada por el cliente. En tanto que el costo in-directo está determinado por la depreciación de las instalaciones que son utilizadas para brindar el servicio de estancia; así como de los muebles y enseres de las habitaciones.

2. Restaurantea) Servicios que brinda: Estableci-

miento que brinda fundamental-mente el servicio de gastronomía, bebidas y alimentos afi nes en el local o con entrega a domicilio, de ser el caso.

b) Reconocimiento de ingresos: El ingreso es reconocido básicamen-

te por el expendio de comidas y bebidas consumidas por el clien-te; o el logrado por los productos retirados por el cliente; o los que son entregados a domicilio a solicitud del cliente.

c) Estructura de costos: Es menes-ter indicar que en los restaurantes se distinguen dos productos ofrecidos al mismo tiempo, co-mida y servicio de comedor. En el primer caso, para elaborar la comida,concurren los tres elementos del costo: materia prima, representados por los ingredientes; mano de obra, conformado por el tiempo de las personas que preparan la comida; y los costos indirectos que se generan en la cocina como son energía eléctrica, gas, agua, condimentos y otros para lograr el potaje solicitado por el cliente. En el segundo caso, servicio de comedor, interviene la mano de obra, representada por el tiempo de la persona que atiende la mesa para tomar las órdenes y encargada de alcanzar al cliente todo lo necesario para que ingie-ra los alimentos; y por los costos indirectos, los cuales pueden incluir la depreciación del local, la energía eléctrica utilizada en el área de servicio del comedor; también la depreciación del mo-biliario y de utensilios: vajilla y cubiertos empleados para brindar el servicio de comedor.

3. Clínicaa) Servicios que brinda: Negocio

dedicado a brindar el servicio de restablecer la salud física o mental del cliente, representado por el paciente a ser atendido. Aten-ción que puede ser asistencia ex-

Actualidad Empresarial N° 163 Segunda Quincena - Julio 2008

VI-10

1. ¿Qué son bonos?2. ¿Cómo se debe revelar las acciones de inversión?3. ¿Qué se incluye en las reservas legales?

Respuesta a las preguntas planteadas en la primera quincena de julio de 2008

Área Contabilidad y CostosPreguntas y Respuestas

1. ¿Qué son Inversiones fi nancieras? Representan lo que la empresa tiene invertido en algún instrumento que

le permite obtener un mayor grado de rendimiento en el corto plazo, como pueden ser las inversiones en acciones o bonos.

2. ¿Qué representa las cuentas por cobrar comerciales? Representan un derecho a favor de la empresa que se originó por la

venta de productos o la prestación de servicios a crédito, el otorgamiento

de préstamos o cualquier otro concepto análogo.

3. ¿Qué representa los gastos diferidos?Representan una derogación efectuada por servicios que se van a recibir en el futuro o por bienes que se van a consumir en el negocio y cuyo propósito no es venderlos ni utilizarlos en el proceso productivo.

Se debe mostrar el monto de los alquileres, seguros, y otros gastos pagados por anticipado.

Aplicación PrácticaVI

Las preguntas planteadas a continuación serán absueltas en la primera quincena de agosto de 2008

terna o ambulatoria; y asistencia con internamiento. Comprende en su caso, servicio de medicina veterinaria.

b) Reconocimiento de ingresos: El ingreso estará determinado en atención a los costos con-currentes que serán necesarios incurrir para brindar el servicio de salud. Su reconocimiento será básicamente cuando se brinda el servicio al paciente hasta el mo-mento que es “dado de alta”, por el médico tratante. Ocasión en que la Clínica facturará, los días de internamiento, consumo de implementos clínicos, alimentos y otros accesorios personales utilizados por el paciente.

c) Estructura de costos: El costo directo incluye la mano de obra representada por el tiempo de los médicos y personal técnico que se dedican a la atención al paciente; las materias primas podrán estar determinadas por las medicinas, sueros, gasas y otros implementos utilizados durante la permanen-cia del paciente en la clínica; y los costos indirectos serán, al igual que en el hotel, los referentes a la permanencia de un huésped en el local. Esto es, la Clínica considera-rá los costos indirectos, incurridos para brindar el servicio, desde el momento del internamiento has-ta la dada de alta del paciente.

4. Entidad Educativaa) Servicios que brinda: Institución

que se dedica con carácter exclu-sivo a la transmisión del conoci-miento o del saber humano en los diferentes niveles y modalidades de formación académica. En el primer caso, como niveles se

tiene la escuela primaria y secun-daria; y previamente, el centro de educación inicial, para el aprestamiento de niños en edad pre-escolar; la Universidad, para impartir las denominadas carre-ras profesionales; los Institutos y academias de formación técnicas; y las Escuelas de Post Grado, que imparten los grados de Maestría y Doctorado. En el segundo caso, las modalidades, son los cursos presenciales; los cursos a distancia y los cursos en aulas virtuales.

b) Reconocimiento de ingresos: El ingreso es reconocido fundamen-talmente conforme se imparte la instrucción o se dicten las clases. Es decir, habrá de tenerse en cuenta qué tanto se avanzó en el desarrollo de las asignaturas o cursos a dictar en el año o ciclo académico. En las entidades que suelen cobrar matrícula, el ingreso es reconocido cuando se percibe el referido derecho.

c) Estructura de costos: El costo directo más representativo en la entidad educativa está dado por la mano de obra referida al tiempo que dedica el profesor o docente para impartir la clase de la asignatura a su cargo. Para el cálculo del costo de la hora dictada se tendrá en consideración la ca-tegoría del profesorado: principal, asociado y auxiliar; como materias primas, se incluirá los materiales didácticos que la entidad entrega al alumno, necesarios para su for-mación académica; califi can como costos indirectos, entre otros, el alquiler o depreciación del local donde se imparte la enseñanza Asimismo, la depreciación del mobiliario y equipos audiovisuales utilizados en el aula.

5. Empresa de Transportesa) Servicios que brinda: El negocio,

básicamente, consiste en trasla-dar personas, activos biológicos y/o bienes materiales de un lu-gar a otro, mediante medios de transporte terrestre, ferroviario, marítimo o aéreo.

El servicio de transporte puede ser urbano, interurbano, inter-provincial o internacional.

b) Reconocimiento de ingresos: En principio, el ingreso está repre-sentado por la venta de pasajes. Sin embargo, el ingreso será reconocido cuando el pasaje sea utilizado. Los pasajes vendidos y no utilizados serán reconocidos como ingresos diferidos. En el caso del transporte de animales plantas y otros bienes, el ingreso es reconocido cuando éstos son despachados hacia su destino de recepción.

c) Estructura de costos: En la empresa de transporte, el costo directo fundamentalmente está dado por la mano de obra repre-sentada por las horas de manejo del conductor, chofer o piloto que se necesitan para efectuar el traslado. Se incluirá en su caso, las horas del copiloto o asistente; como materia prima, se consi-derará el combustible: gasolina, petróleo o gas. Otros elementos a incluir en el costo son los neumá-ticos, baterias, repuestos y lubri-cantes utilizados en la unidad de transporte. Como costos indi-rectos, se incluirá la depreciación del vehículo, las remuneraciones del personal auxiliar o tripulación que acompaña en el viaje, así como el pago de seguro de vida de pasajeros y tripulación.

Continuará en la próxima edición ...

Instituto Pacífi co N° 163 Segunda Quincena - Julio 2008