los arrendamientos y su deducción como gasto en la determinación de...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 292 Primera Quincena - Diciembre 2013

I

Info

rmes

Tri

buta

rios

Info

rme

Trib

utar

io

Los arrendamientos y su deducción como gasto en la determinación de las rentas

empresariales

C o n t e n i d oInforme TrIbuTarIo Los arrendamientos y su deducción como gasto en la determinación de las

rentas empresariales I - 1

acTualIdad y aplIcacIón prácTIca

Depósito de la detracción en el caso de pagos parciales por prestación de servicios I - 7Retiro de bienes - Incidencias tributarias y contables - Casuísticas (Parte I) I-11Aspectos que deben ser considerados para acogerse al Régimen de Gradualidad por infracciones tributarias reguladas en el Código Tributario (Parte II) I-14

Deducción de gastos que constituyen para su perceptor rentas de segunda, cuarta o quinta categoría I-18

nos pregunTan y conTesTamos

La entrega de arras, depósitos o garantías en el contrato de arrendamiento y el Régimen de Detracciones y Percepciones del IGV I-21

análIsIs JurIsprudencIalLa Administración Tributaria, ¿podría determinar la infracción tipificada en el numeral 1) del artículo 174° del Código Tributario, por no emitir y/o no otorgar comprobantes de pago sin la existencia del Acta Probatoria?

I-23

JurIsprudencIa al dÍa Tratamiento tributario de los aguinaldos I-25glosarIo TrIbuTarIo I-25IndIcadores TrIbuTarIos I-26

Autor : Dr. Mario Alva Matteucci

Título : Los arrendamientos y su deducción como gasto en la determinación de las rentas empresariales

Fuente : Actualidad Empresarial Nº 292 - Primera Quincena de Diciembre 2013

Ficha Técnica

1. IntroducciónLos contribuyentes que no cuentan con un local propio donde desarrollar sus actividades, procuran alquilar los mis-mos a terceras personas, ya sean estos empresa o personas naturales, con la finalidad de generar ingresos, los cuales en su mayoría son gravados con el IR.

El presente informe pretende analizar los diversos supuestos relacionados con el arrendamiento, en aplicación de lo señalado por el literal s) del artículo 37º de la Ley del Impuesto a la Renta, en donde se indica que es posible la deduc-ción del importe de los arrendamientos que recaen sobre predios destinados a la actividad gravada.

Se analizarán los casos de arrendamien-tos de predios por parte de personas naturales y la generación de las rentas de primera categoría, al igual que en el caso de los arrendamientos de predios por parte de las empresas, en donde se emite factura por el servicio y la afectación al tema de las detracciones.

2. Los arrendamientos como renta de primera categoría y su relación con los gastos deducibles de renta empre-sarial: arrendamientos, sub-arrendamientos o cesión de bienes muebles o inmuebles

A continuación se analizarán los supuestos que la legislación del IR determina como operaciones consideradas como de pri-mera categoría y por tanto gravadas con el tributo en mención.

2.1. ¿Qué tipos de bienes en arren-damiento generan la renta de primera categoría?

Al efectuar una revisión del texto del artículo 23º de la Ley del Impuesto a la Renta, observamos que se encuentran comprendidas como rentas de primera categoría:

(i) Las producidas por el arrendamiento y subarrendamiento de predios1.

(ii) Las mejoras introducidas en los bienes arrendados o subarrendados que no sean reembolsables por el arrendata-rio.

(iii) La renta ficta de predios y otros bie-nes.

1 El artículo 8º de la Ley de Tributación Municipal, cuyo TUO fue aprobado mediante Decreto Supremo Nº 156-2004-EF, señala que el impuesto predial grava el valor de los predios urbanos y rústicos. Dicho artículo también determina que se considera predios a los terrenos, incluyendo los terrenos ganados al mar, a los ríos y a otros espejos de agua, así como las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos predios, que no pudieran ser separadas sin alterar deteriorar o destruir la edificación.

En el caso de arrendamiento o subarren-damiento se considerará como renta bruta al producto en efectivo o en especie del arrendamiento (entiéndase el alquiler), incluyendo a sus accesorios, monto de los tributos que asuma el arrendatario y le corresponda al arrendador y los pagos por los servicios que suministra este último.

No solo los arrendamientos califican como renta de primera categoría, pues bien pueden asimilarse otros ingresos que tiene el mismo tratamiento como las contraprestaciones recibidas de terceros por derechos reales como el usufructo, uso y habitación, anticresis, etc.

2.2. El principio del devengado De acuerdo a lo señalado por el literal b) del artículo 57º de la Ley del Impuesto a la Renta, las rentas de primera categoría se imputan al ejercicio gravable en que se devenguen. En ese mismo sentido se con-sideran devengadas mes a mes, indepen-dientemente que al titular de los predios se le cumpla con pagar la merced conductiva.

Incluso puede presentarse el caso en el cual una persona natural que está ge-nerando la renta de primera categoría no recibe de su inquilino el monto del arrendamiento, ya sea por un olvido, una demora en el pago o diversas razones.

2.3. ¿Cómo se efectúa la determina-ción mensual de los ingresos de primera categoría?

Su determinación se realiza aplicando a los ingresos recibidos de forma mensual una deducción única del 20 % de la renta

Instituto Pacífico

I

I-2 N° 292 Primera Quincena - Diciembre 2013

Informe Tributario

bruta y al remanente que viene a ser la renta neta se le aplica una alícuota del 6.25 % (que viene a ser la aplicación de una alícuota del 5 % sobre la renta bruta sin deducción2); este monto se abonará con carácter de pago a cuenta utilizando a efectos del pago el recibo por arrenda-miento que apruebe la SUNAT.

2.4. La Renta Mínima PresuntaPara el caso de la renta mínima presunta, esta se conceptualiza como límite, para efectos tributarios, de la libertad contrac-tual entre las partes y existen en dos casos: en el caso del arrendamiento de muebles amoblados o no, para efectos fiscales, se presume que la mensualidad por alquiler no puede ser inferior al 6 % del valor del predio. Y para el caso de la cesión de bienes, muebles o inmuebles distintos a predio (maquinarias o naves, por ejem-plo) efectuadas a título gratuito, a precio no determinado o a un precio inferior al valor de mercado a contribuyentes que realizan actividad empresarial generan una renta bruta anual no menor al 8 % del valor de adquisición, producción, construcción o de ingreso al patrimonio de los bienes en arrendamiento.

2.5.LarentafictaLa renta ficta constituye una presunción iuris tantum3, establecida en el inciso d) del art. 23º de la Ley del Impuesto a la Renta, la cual nos indica que cuando los propietarios de los predios hayan cedido su ocupación a título gratuito o no de-terminado la renta ficta será el 6 % del valor del predio declarado en el autovalúo correspondiente al impuesto predial.

Como podemos observar, los supuestos de renta de primera categoría se fundan en la explotación pasiva de inmuebles mediante la cesión para su utilización de terceros; pues se producen por la simple afectación del capital diferente de las rentas activas basadas en la actividad del titular en la producción de las mismas.

En este orden de ideas, apreciamos que las rentas de primera categoría constitu-yen rentas del capital y se enmarcan en la teoría de la renta producto4 pues existe una producción de una fuente de forma permanente a diferencia de las ganancias del capital pues estas al producirse de-saparece su fuente.

2 Ello sería la aplicación de la tasa efectiva sobre el monto bruto de la merced conductiva.

3 Ello implica que si es posible presentar pruebas que desvirtúen la presunción, a diferencia de la presunción jure et de jure, en la cual no se admiten pruebas en contra.

4 Esta es la más sencilla de las teorías que pretenden explicar los supuestos de afectación al pago del impuesto a la renta. Bajo esta teoría se determina que la renta es un producto, el cual debe ser periódico y provenir de una fuente durable en el tiempo y ser susceptible de generar ingresos periódicos.

En tal sentido, afirmamos que se trata de un producto porque el mismo es distinto y a la vez se puede separar de la fuente que lo produce, ello puede darse en el caso de una máquina, una nave de carga, un ómnibus interprovincial, una parcela agrícola, entre otros.

2.6. ¿Los generadores de rentas de primera categoría deben llevar algún libro y/o registro contable?

Por las especiales características de este tipo de renta comúnmente los contribu-yentes no llevan registros ni libros para tener un control adecuado sobre estas y en algunas legislaciones se les permite efectuar deducciones ya sea entre gastos debidamente sustentados o gastos pre-suntos sobre la base de un porcentaje fijo.

A este último tipo se adhiere la legislación del IR peruano.

2.7. ¿Puede haber una confusión entre las rentas de primera cate-goría y las de tercera categoría?

¿En qué casos nos encontramos ante una confusión entre considerar rentas de primera o tercera categoría a un ingreso?, o dicho de otro modo, ¿en qué supuestos no logramos diferenciar ambas rentas?

Nuestra legislación no establece un límite, ya sea en cantidad de los ingresos percibi-dos o la cantidad de bienes arrendados, para desnaturalizar la renta de primera y directamente considerarse de tercera. Es decir, no existe criterio objetivo señalado en la ley para determinar cuando una persona natural se comporta como una empresa, cuando únicamente percibe ingresos de primera categoría.

La habitualidad no opera como indicador entre rentas de primera categoría como si lo hace en el caso de rentas de segunda y tercera categoría, respectivamente.

Entonces, si una persona natural sin negocio posee un solo inmueble de una amplitud significativa, la cual adecua para el establecimiento de unas galerías comerciales –que son tan populares hoy en día–, arrendando más de 200 puestos o stands, y no posee más ingreso que el de sus alquileres por este inmueble, siendo coherentes con lo señalado líneas arriba, debemos concluir que esta persona tribu-tará con una tasa del 5 % sobre su renta bruta por cada ingreso mensual como inquilinos tenga.

Es más, la ley nada dice sobre la forma de adquisición del predio que se propone a arrendar, ya sea que los reciba a título oneroso o gratuito, razón por la cual no podemos señalar que si una persona compró bienes muebles o inmuebles con la finalidad de arrendarlos, estamos ante una actividad empresarial.

2.8. ¿y si se arriendan bienes mue-bles?

El mismo razonamiento (señalado en el numeral anterior) debe aplicarse para el caso de bienes muebles. Veamos un caso. Una sociedad conyugal, en la que ambos conyugues adquieren dos (2) vehículos

automotores y uno de los hijos menores de edad recibe como herencia seis (6) vehículos más. Tendríamos un total de diez (10) autos, los cuales bien podrían arrendarlos y en la práctica comportarse como una empresa de transporte privado. Sin embargo, los contribuyentes en este caso mantienen su status de persona na-tural y no existe disposición legal alguna que los compulse a tributar como persona jurídica o persona natural con negocio.

Si bien nuestra lógica está basada en una falta de regulación objetiva en cuanto a este tema, en la jurisprudencia fiscal encontramos que en el pronunciamien-to del Tribunal Fiscal al emitir la RTF Nº 17044-8-2010, la señala lo siguiente:

“A diferencia de las empresas domici-liadas cuyas rentas califican e todos los casos como rentas de tercera categoría, independientemente de la categoría a la que deberían atribuirse, una persona natural con negocio puede ser contribu-yente del IR como persona natural por sus rentas de 1.a, 2.a, 4.a y 5.a y como titular de una empresa unipersonal por sus rentas de tercera categoría, de acuerdo con el criterio adoptado por este Tribunal en las RTF Nº 03791-5-2005 y Nº 07819-2-2005.

El arrendamiento de inmuebles de per-sonas naturales podría generar rentas de tercera categoría si estas realizan actividad empresarial y tales bienes forman parte del patrimonio destinado a la empresa unipersonal, o generar rentas de primera categoría en caso estas no realice actividad empresarial o realizándola, no haya destinado los bienes al desarrollo de dicha actividad.

Los ingresos generados por el arrenda-miento de inmuebles destinados al nego-cio o empresa de las personas naturales constituyen rentas de tercera categoría de estas últimas por provenir de bienes que han sido afectados a dicho negocio o empresa, como ha ocurrido en el caso de autos, lo que ha sido reconocido por este Tribunal en la RTF Nº 12174-2-2007, según la cual el arrendamiento de in-muebles que forman parte del patrimo-nio asignado a la empresa unipersonal, genera rentas de tercera categoría”.

Sin embargo, consideramos que este razonamiento no es coherente con lo dispuesto en nuestra legislación tributaria; resulta interesante lo que encontramos en la misma RTF pero líneas más abajo en el voto discrepante en parte del Vocal Po-mar Shirota que como veremos rescatan nuestra postura inicial:

“Que el hecho que la persona natural realice actividades comerciales a tra-vés de una establecimiento abierto al público que genere rentas de tercera

Actualidad Empresarial

IÁrea Tributaria

I-3N° 292 Primera Quincena - Diciembre 2013

categoría y que el espacio cedido a favor de la recurrente se encuentre dentro de este, no permite concluir que el ingreso por el arrendamiento genere rentas de igual categoría, no existiendo disposición legal que así lo establezca, como por ejemplo sucede en el caso de personas jurídicas en las que por mandato expreso de la LIR, se considera que el total de sus ingresos califica como de tercera ca-tegoría que además que al no existir una disposición de esta naturaleza no puede sostenerse y menos concluirse que 1) sobre la base de la actividad de-sarrollada por la personas natural ó 2) por el tipo de actividad que se lleva a cabo en el inmueble en donde se cede un espacio a favor del arrendatario, el ingreso que, en rigor, constituye renta de primera categoría, deje de ser calificado como tal”.

2.9. ¿Cómo se efectúa el pago del IR de primera categoría?: el formu-lario N°1683

Si como se ha observado anteriormente, las rentas de primera categoría siguen el principio del devengado, ello determina que se debe realizar el pago mensual-mente, aun cuando el propietario del predio no hubiera recepcionado dinero alguno.

Para realizar el pago es importante des-tacar que se debe realizar a través de la presentación del Formulario Nº 1683.

En aplicación del artículo 4º de la Reso-lución de Superintendencia Nº 203-99/SUNAT5, publicada en el diario oficial El Peruano el 7 de mayo de 2003, se indica que el deudor tributario informará a la entidad bancaria o a la Administración Tributaria, según corresponda, los datos mínimos consignados en el anexo de la presente resolución.

Como resultado de la declaración y pago a cuenta del mencionado impuesto, se en-tregará al deudor tributario un ejemplar del Formulario N° 1683 - IR de primera categoría, el mismo que deberá contener como mínimo los datos informados por el deudor tributario.

2.10. El formulario de pago Nº 1683: ¿se entrega el original o la co-pia?

En cumplimiento de lo dispuesto en el tercer párrafo del artículo 4º de la Reso-lución de Superintendencia Nº 203-99/SUNAT, el deudor tributario entregará el Formulario N° 1683 - IR de primera ca-tegoría, al arrendatario o subarrendatario, según sea el caso. Lo antes mencionado

5 A través de esta norma se dictan disposiciones para la declaración y pago a cuenta del IR de primera categoría. Si se desea consultar la misma se puede acceder a la siguiente página web: <http://www.sunat.gob.pe/legislacion/superin/2003/099.htm>.

implica que el propio documento de pago cancelado en original debe ser entregado al inquilino que necesita deducir el gasto a efectos de la determinación de la renta neta de tercera categoría.

Tenga presente que la copia del pago por parte del titular del predio que es arren-dado no acreditaría el gasto, por lo que si se recepciona una copia del Formulario N° 1683 - IR de primera categoría, al arrendatario o subarrendatario, según sea el caso, de manera inmediata el fisco reparará el gasto.

2.11. ¿Cómo el generador de la renta de primera categoría puede justificarquehacumplidoconel pago de la renta si ha entre-gado el original del formulario N° 1683?

El tercer párrafo de la Resolución de Superintendencia Nº 203-99/SUNAT precisa que cuando corresponda que el deudor tributario acredite la declaración y pago a cuenta mensual del IR de pri-mera categoría, será suficiente la copia fotostática del Formulario N° 1683 - IR de primera categoría, siempre que los datos consignados en la referida copia fotostática coincidan con los registrados en el sistema informático de la SUNAT.

El deudor tributario podrá verificar los datos registrados por la Administración Tributaria, a través de SUNAT Virtual.

2.12. ¿Cuáles son los datos mínimos quedebecontenerelformula-rio Nº 1683?

Al verificarse el Anexo de la Resolución de Superintendencia Nº 203-99/SUNAT se requiere consignar de manera obligatoria en el Formulario Nº 1683 los siguientes requisitos mínimos:

Datos mínimos para realizar la declara-ción y/o pago

- Número de RUC del deudor tributario.

- Periodo tributario al que corresponde el pago.

- Tipo y número de documento de identidad del inquilino (arrendatario o subarrendata-rio).

- Monto del alquiler en moneda nacional.

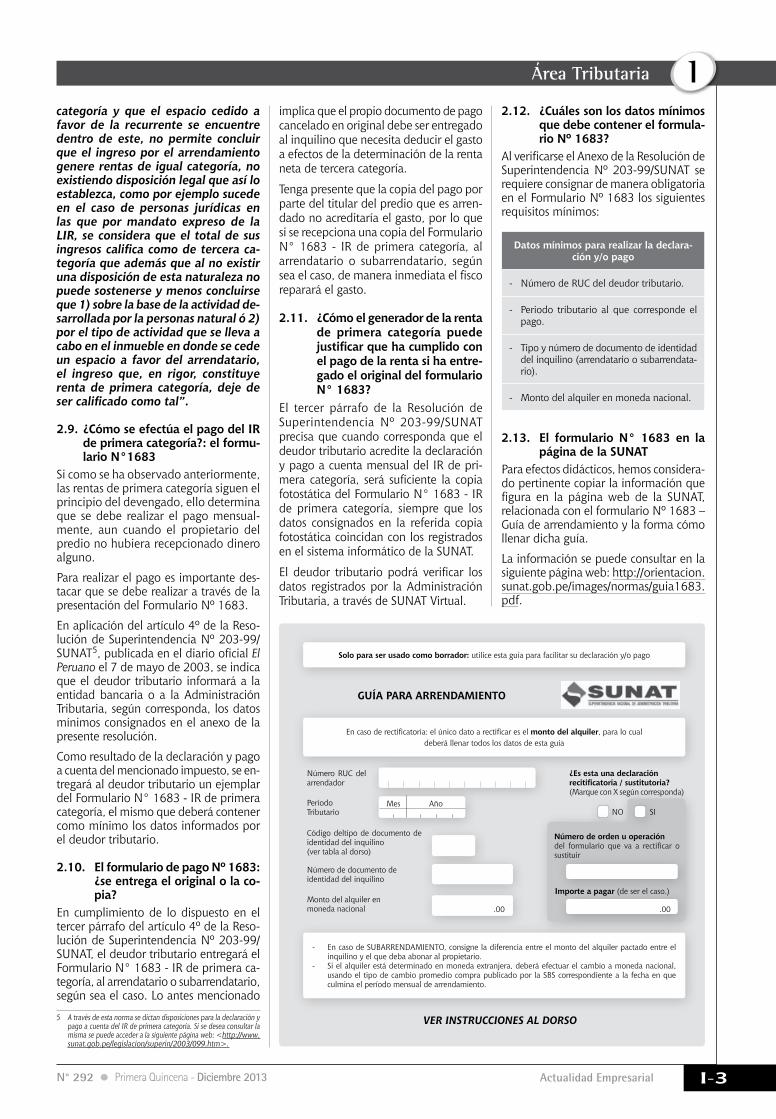

2.13. El formulario N° 1683 en la página de la SUNAT

Para efectos didácticos, hemos considera-do pertinente copiar la información que figura en la página web de la SUNAT, relacionada con el formulario Nº 1683 – Guía de arrendamiento y la forma cómo llenar dicha guía.

La información se puede consultar en la siguiente página web: http://orientacion.sunat.gob.pe/images/normas/guia1683.pdf.

Solo para ser usado como borrador: utilice esta guía para facilitar su declaración y/o pago

En caso de rectificatoria: el único dato a rectificar es el montodelalquiler, para lo cualdeberá llenar todos los datos de esta guía

Número RUC del arrendador

PeríodoTributario

Mes Año

.00 .00

Código deltipo de documento de identidad del inquilino(ver tabla al dorso)

NO SI

¿Es esta una declaraciónrecitificatoria/sustitutoria?(Marque con X según corresponda)

Número de orden u operacióndel formulario que va a rectificar o sustituir

Importe a pagar (de ser el caso.)

Número de documento deidentidad del inquilino

Monto del alquiler enmoneda nacional

- En caso de SUBARRENDAMIENTO, consigne la diferencia entre el monto del alquiler pactado entre el inquilino y el que deba abonar al propietario.

- Si el alquiler está determinado en moneda extranjera, deberá efectuar el cambio a moneda nacional, usando el tipo de cambio promedio compra publicado por la SBS correspondiente a la fecha en que culmina el período mensual de arrendamiento.

GUÍA PARA ARRENDAMIENTO

VER INSTRUCCIONES AL DORSO

Instituto Pacífico

I

I-4 N° 292 Primera Quincena - Diciembre 2013

Informe Tributario

2.14. ¿Se debe contar con un contra-to legalizado entre las partes contratantes?

Debemos precisar que al efectuar una revisión del texto del Reglamento de Comprobantes de Pago (aprobado por Resolución de Superintendencia Nº 007-99/SUNAT y normas modificatorias), específicamente en el texto del último párrafo del literal d) del numeral 6.1 del artículo 4º, se determina que en caso en el cual existan contratos de arrendamiento o de cesión del uso de inmuebles, y el usua-rio del mismo hace uso de los servicios públicos asignados al inmueble pero en los recibos figura el nombre del propie-tario, es posible que se pueda utilizar el crédito fiscal contenido en ellos con una condición, la cual está referida a que si en el contrato de arrendamiento o de cesión del inmueble las firmas de las partes inter-vinientes se encuentran legalizadas ante notario y además exista una cláusula en la que se indique de manera expresa que el pago de dichos servicios se encontrará a cargo del inquilino u ocupante6.

6 Si se trascribe el texto de la disposición señalada en líneas arriba el mismo señala lo siguiente: “Tratándose de recibos emitidos a nombre del arrendador o subarrendador del inmueble, se entenderá identificado al arrendatario o subarrendatario como usuario de los servicios públicos a los que se refiere el presente literal, siempre que en el contrato de arrendamiento o subarrendamiento se estipule que la cesión del uso del inmueble incluye a los servicios públicos suministrados en beneficio del bien y que las firmas de los contratantes estén autenticadas notarialmente. Para efecto de lo dispuesto en el párrafo anterior, si las firmas son autenticadas con posterioridad al inicio del plazo del arrendamiento o subarrendamiento, sólo permitirán sustentar gasto o costo para efecto tributario, crédito deducible o ejercer

2.15. ¿Se puede deducir como gasto los servicios públicos prestados a favor del inmueble?: luz, agua, teléfono

En función de lo indicado en el numeral anterior, debemos precisar que cuando existe contrato de arrendamiento en el cual una de las partes cede a otra el uso de un inmueble, incluidos los servicios públicos que se ofrecen sobre el mismo, tales como energía eléctrica, agua y teléfono, es po-sible la deducción del gasto por parte del inquilino que es una persona generadora de rentas de naturaleza empresarial.

A nuestro entender, esta es una regla en la cual el legislador ha procurado salvar la situación en la cual se le permite al in-quilino u ocupante del predio arrendado o cedido, utilizar el crédito fiscal que se encuentra descrito en los comprobantes de pago que fueron emitidos directamente al titular del predio a cargo de las compañías de servicios. En este sentido, como regla general observamos que no es posible utilizar el crédito fiscal en comprobantes de pago o documentos autorizados que hayan sido emitidos a personas distintas al titular.

Ello nos permite apreciar que, en la práctica, se tratarían de condiciones establecidas a efectos de poder considerar la toma del crédito fiscal, que está discriminado en los comprobantes emitidos por el uso de los ser-vicios de energía eléctrica, agua y teléfono.

el derecho al crédito fiscal, los recibos emitidos a partir de la fecha de certificación de las firmas”.

Para que opere lo antes dicho se requiere el cumplimiento de dos condiciones:

Primera condición: Que en el contrato de arrendamiento o de cesión en uso del inmueble exista una cláusula que establezca que el pago de los servicios se encontrará a cargo del inquilino u ocupante del inmueble.

Segunda condición: Que las firmas de las partes contratantes se encuentren legalizadas ante notario público.

Apreciamos que deben cumplirse las dos condiciones de manera obligatoria para que se pueda contemplar la toma del crédito fiscal por parte del inquilino u ocupante.

2.16. ¿Esposiblequesiselegalizanlasfirmasdelaspartesenuncontrato en fecha posterior se puedan considerar efectos retroactivos a la fecha de la celebración del mismo?

La respuesta tajante a esta pregunta es NO, porque la legalización de las firmas produce el efecto de dar fecha cierta a partir de su legalización y no al momento de su celebración que puede ser anterior inclusive.

Aun cuando el contrato que se lleve al No-tario para poder legalizar las firmas de las partes contratantes, indique de manera expresa que el mismo surte efectos desde una fecha anterior a la firma del contra-to, la legalización que se efectúe ante el notario otorgará fecha cierta a partir de la fecha en la cual se legalizan las firmas.

3. Los arrendamientos como renta de tercera categoría y su relación con los gastos de-ducibles de renta empresarial

A continuación, se analizará el arrenda-miento de bienes muebles e inmuebles prestados por personas jurídicas, tanto en la afectación de servicios a personas naturales como a personas jurídicas, ve-rificándose la incidencia tributaria en el IR como en el caso del IGV.

3.1. Los servicios de arrendamiento generan rentas de naturaleza empresarial

En aplicación de lo dispuesto por el literal a) del artículo 28º de la Ley del Impuesto a la Renta, se consideran rentas de tercera categoría las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comu-nicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier

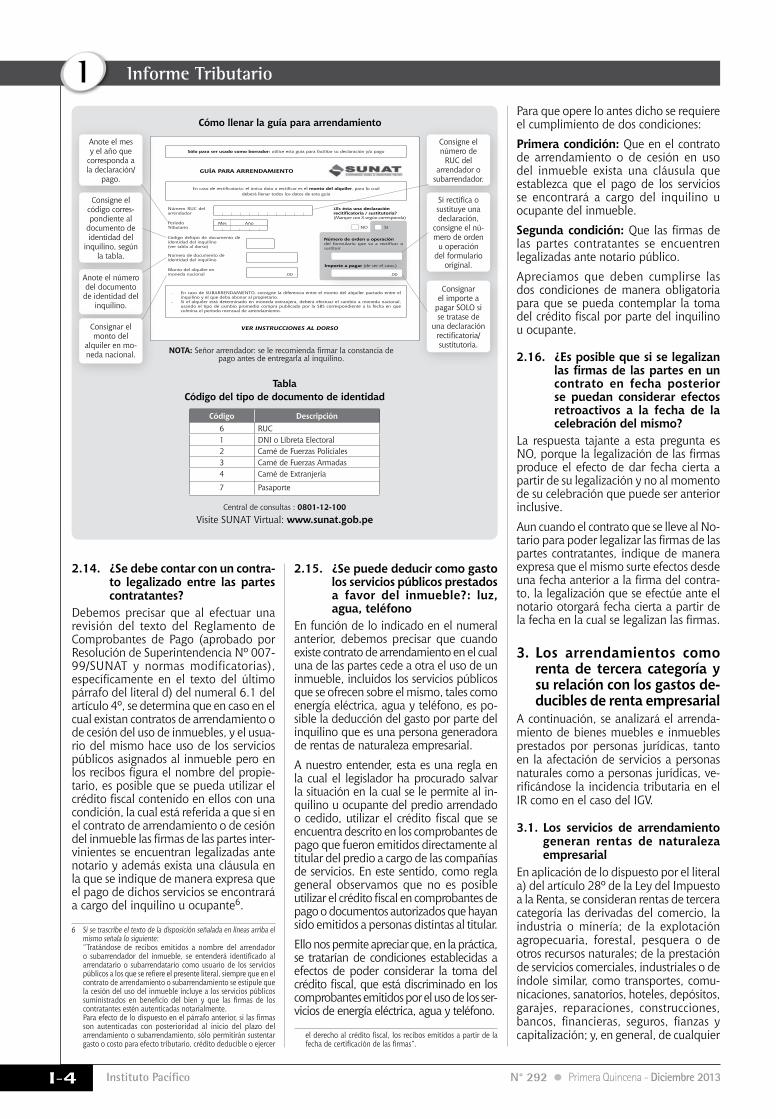

Cómo llenar la guía para arrendamiento

TablaCódigo del tipo de documento de identidad

NOTA: Señor arrendador: se le recomienda firmar la constancia de pago antes de entregarla al inquilino.

Central de consultas : 0801-12-100

Visite SUNAT Virtual: www.sunat.gob.pe

Código Descripción6 RUC1 DNI o Libreta Electoral2 Carné de Fuerzas Policiales3 Carné de Fuerzas Armadas4 Carné de Extranjería

7 Pasaporte

Anote el mes y el año que

corresponda a la declaración/

pago.

Consigne el número de

RUC del arrendador o

subarrendador.

Si rectifica o sustituye una declaración,

consigne el nú-mero de orden

u operación del formulario

original.

Consignar el importe a

pagar SOLO si se tratase de

una declaración rectificatoria/ sustitutoria.

Anote el número del documento de identidad del

inquilino.

Consignar el monto del

alquiler en mo-neda nacional.

Consigne el código corres-pondiente al

documento de identidad del

inquilino, según la tabla.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 292 Primera Quincena - Diciembre 2013

otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes.

Dentro de este literal se incluyen los servicios de arrendamiento prestados por parte de una persona jurídica, toda vez que se considera un servicio, ello independientemente que se dedique o no de manera habitual a esa opera-ción. Ello implica que si una persona jurídica constituida como tal o una persona natural con negocio, si realiza un arrendamiento de bienes muebles o inmuebles, se encontrará afecto al pago del IR, debiendo emitir una factura por el servicio brindado, y realizar el pago a cuenta del IR sobre el monto que co-rresponda en el momento del devengo de la operación.

3.2. El principio del devengado Conforme lo precisa el texto del literal a) artículo 57º de la Ley del Impuesto a la Renta, las rentas de tercera categoría se considerarán producidas en el ejercicio gravable en que se devenguen. En ese mismo sentido se consideran devengadas mes a mes, independientemente que al titular de los predios se le cumpla con el pago de la factura respectiva.

El último párrafo del literal a) del artículo 57° de la Ley del Impuesto a la Renta indica que “las rentas de las personas jurídicas se considerarán del ejercicio gravable en que cierra su ejercicio comercial. De igual forma, las rentas provenientes de empresas unipersonales serán imputadas por el propietario al ejercicio gravable en el que cierra el ejercicio comercial”.

3.3. Aporte de la doctrina respecto del principio del devengo

Al consultar la doctrina nos percatamos que ENRIQUE REIG menciona sobre el concepto del devengado lo siguiente: “… rédito devengado es todo aquel sobre el cual se ha adquirido el derecho de percibirlo por haberse producido los hechos necesarios para que se genere. Correlativamente en cuanto a los gas-tos, se devengan cuando se causan los hechos en función de los cuales, terce-ros adquieren su derecho a cobro”7.

En idéntico sentido se expresa MEDRA-NO CORNEJO cuando expresa que “… según este método los ingresos son computables en el ejercicio en que se adquiere el derecho a recibirlos (…) asumiendo como premisa que la renta se ha adquirido cuando la ope-ración de la cual deriva el ingreso se encuentra legalmente concluida, sin que sea indispensables que el deudor

7 REIG, Enrique. El Impuesto a los réditos. Estudio teórico-práctico del gravamen argentino dentro de la categoría general del impuesto. 5.a ed., Contabilidad Moderna, Buenos Aires, 1970, p. 212.

haya cumplido con el pago, sino tan sólo que desde el punto de vista ju-rídico el acto o negocio se encuentra perfeccionado (…)”8.

Los contribuyentes, que generan rentas empresariales, deben reconocer que tanto los ingresos como los gastos se consideran producidos en el ejercicio gravable, en el cual estos se han devengado. Al ser así, si una empresa contrata los servicios de fumigación de una oficina, en aplicación del principio del devengo, dicho gasto también corresponderá al mismo periodo, y no podrá trasladado al próximo ejerci-cio gravable, salvo que se cumpla con la salvedad establecida en el último párrafo del artículo 57º de la Ley del Impuesto a la Renta.

Finalmente, dentro de este método “… interesa establecer un criterio de vincu-lación entre la renta correspondiente al ejercicio y los gastos que son propios de ese mismo período, de lo cual se des-prende que lo importante es adoptar el mismo criterio, tanto para egresos como para ingresos”9.

3.4. Resoluciones del Tribunal Fiscal que reconocen el criterio deldevengo de las operaciones

Dentro de los diversos pronunciamientos del Tribunal Fiscal relacionados con la aplicación del Principio del Devengo, debemos citar a las siguientes RTF:

PRINCIPIO DEL DEVENGADO

RTF N° 102-5-2009“(...) La norma citada establece que los ingresos de tercera categoría se consideran producidos en el ejercicio comercial en que se devenguen, principio contable que la Ley del Impuesto a la Renta no define, por lo que procede remitirse a la doctrina, toda vez que ello permitirá determinar si los ingresos por intereses que fueron acotados por la Administración constituyen ingresos gravables”.

RTF N° 0281-2-2006“El concepto del devengado implica que se hayan producido los hechos sustanciales generadores del ingreso y/o gasto y que el compromiso no esté sujeto a condición que pueda hacerlo inexistente, siendo que el hecho sustancial generador del gasto o ingreso se origina en el momento en que se genera la obligación de pagarlo o el dere-

8 MEDRANO CORNEJO, Humberto fue citado en el trabajo titulado “Aspecto Temporal del Impuesto a la Renta”, el cual se encuentra publicado en el Blog del abogado Carlos Armando Barrantes Martínez y se puede consultar en la siguiente página web: <http://blog.pucp.edu.pe/item/35268>.

9 Para Andrés Valle, dentro del proceso de fiscalización tributaria la discrecionalidad implica: (i) Seleccionar a los deudores tributarios que serán fiscalizados; (ii) Definir los tributos y periodos que serán materia de revisión; (iii) Determinar los puntos críticos que serán revisados; y (iv) Fijar el tipo de actuación que se llevará a cabo (sim-ple requerimiento a fiscalización integral). Esta información puede consultarse en la siguiente página web: <http://www.snmpe.org.pe/Simposium_tributacion/PDF/1%20d%C3%ADa/La%20Facultad%20de%20Fiscalizaci%C3%B3n_%20Andres%20Valle.pdf>.

cho de adquirirlo, aun cuando a esa fecha no haya existido el pago efectivo, lo que supone una certeza razonable en cuanto a la obligación y a su monto”.

RTF Nº 466-3-1997 “El rédito devengado importa sólo una dis-ponibilidad jurídica (pero no económica o efectivo ingreso), existiendo un derecho del beneficiario que se incorpora a su patrimonio y que puede ser valuado monetariamente. Esto significa que hay una realización del ingreso tan solo potencial, más no efectiva”.

3.5. El marco conceptual de las nor-mas internacionales de contabi-lidad - NIC

Sobre el tema coincidimos con la opinión de HIRACHE FLORES quien indica lo siguiente: “El párrafo 22 del marco conceptual señala que las operaciones incurridas por una entidad deben ser reconocidas o registradas en el perio-do en que devengó, esto quiere decir cuando ocurren; ahora bien, el hecho de contar o no con el comprobante de pago, no nos limita a realizar el registro contable de la operación. Esta posición se fundamenta en que es la empresa la que solicita la prestación de un servicio, o la adquisición de determinada cantidad de bienes; para ello el área de logística, o quien haga las veces de ella; recabará información sobre los costos a incurrir y coordinará con el proveedor el plazo en que se desarrollará el hecho económico. Bajo esta perspectiva, la empresa cuenta con toda la información necesaria para cuantificar la operación”10.

3.6. La NIC 17 y los arrendamientos De acuerdo a lo señalado por el párrafo 4 de la NIC 17 se indica que:

“Los términos siguientes se usan, en esta Norma, con los significados que a continuación se especifican: Un arrendamiento es un acuerdo por el que el arrendador cede al arrendatario, a cambio de percibir una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo durante un periodo de tiempo determinado”.“Unarrendamientofinanciero es un tipo de arrendamiento en el que se trans-fieren sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida.

Un arrendamiento operativo es cual-quier acuerdo de arrendamiento distinto al arrendamiento financiero.

10 HIRACHE FLORES, Luz. “Costo o gasto devengado en el 2012, facturado en el 2013”. Artículo publicado en la revista Actualidad Empresarial, correspondiente a la segunda quincena de enero 2013. Nº 271. Página IV-7.

Instituto Pacífico

I

I-6 N° 292 Primera Quincena - Diciembre 2013

Informe Tributario

Arrendamiento no cancelable es un arrendamiento que solo es revocable:

(a) si ocurriese alguna contingencia re-mota;

(b) con el permiso del arrendador;(c) si el arrendatario realizase un nuevo

arrendamiento, para el mismo activo u otro equivalente, con el mismo arrendador; o

(d) si el arrendatario pagase una cantidad adicional tal que, al inicio del arrenda-miento, la continuación de éste quede asegurada con razonable certeza.

El inicio del arrendamiento es la fe-cha más temprana entre la del acuerdo del arrendamiento y la fecha en que se comprometen las partes en relación con las principales estipulaciones del mismo. En esta fecha:

(a) se clasificará el arrendamiento como operativo o como financiero; y

(b) en el caso de tratarse de un arrenda-miento financiero, se determinarán los importes que se reconocerán al comienzo del plazo de arrendamien-to.

El comienzo del plazo del arrenda-miento es la fecha a partir de la cual el arrendatario tiene el derecho de utilizar el activo arrendado. Es la fecha del re-conocimiento inicial del arrendamiento (es decir, del reconocimiento de activos, pasivos, ingresos o gastos derivados del arrendamiento, según proceda).

El plazo del arrendamiento es el pe-riodo no revocable por el cual el arren-datario ha contratado el arrendamiento del activo, junto con cualquier periodo adicional en el que este tenga derecho a continuar con el arrendamiento, con o sin pago adicional, siempre que al inicio del arrendamiento se tenga la certeza ra-zonable de que el arrendatario ejercitará tal opción”11.

Cabe indicar que en los arrendamientos puede presentarse de manera general, tanto el operativo como el arrendamiento de tipo financiero.

De manera genérica, indicamos que en el caso del arrendamiento operativo, se reconoce como gasto en el momento en que se consume el servicio y en el caso del arrendamiento financiero, se reconoce el gasto cuando el bien sujeto al contrato de arrendamiento se usa como activo y se deprecia en función de la vida útil.

Es pertinente indicar que en el caso del arrendamiento operativo es gasto dedu-cible cuando esté orientado a las activi-dades desarrolladas por el contribuyente, sean estas a título oneroso o gratuito.

11 Esta información puede consultarse ingresando en la siguiente página web: <http://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/no_oficializ/nor_internac/ES_GVT_IAS17_2013.pdf>.

Así, por una simple lectura de la norma, específicamente el texto del artículo 18º del Decreto Legislativo Nº 299 (que fuera modificado por la Ley Nº 27394), nos po-demos percatar que casi en su integridad establece un tratamiento por especialidad vinculado con el tema del leasing, al es-tablecer que los bienes que son materia del arrendamiento financiero se deben considerar parte del activo fijo del arren-datario y por ende se deben registrar contablemente de acuerdo a las Normas Internacionales de Contabilidad - NIC, además de efectuar una depreciación acorde con los lineamiento establecidos para dicho tema en la Ley del Impuesto a la Renta y su reglamento.

3.7. La emisión de una factura por los servicios de arrendamiento prestados

En aplicación de lo señalado por el nu-meral 1.2 del artículo 6° del Reglamento de Comprobantes de Pago12 precisa que existe la obligación de la emisión de comprobantes en el caso de las personas naturales o jurídicas, sociedades conyu-gales, sucesiones indivisas, sociedades de hecho u otros entes colectivos que presten servicios, entendiéndose como tales a toda acción o prestación a favor de un tercero, a título gratuito u oneroso.

Esta definición de servicios no incluye a aquellos prestados por las entidades del sector público nacional, que generen ingresos que constituyan tasas13.

En el caso de las facturas, tal como lo señala el texto de los literales a) y b) del artículo 4º del Reglamento de Compro-bantes de Pago, el cual determina que se emite una factura cuando:

(a) Cuando la operación se realice con sujetos del IGV que tengan derecho al crédito fiscal.

(b) Cuando el comprador o usuario lo solicite a fin de sustentar gasto o costo para efecto tributario.

3.8. La operación de arrendamiento de bienes muebles e inmuebles se encuentra afecto al pago del IGV

En cumplimiento de lo señalado por el literal b) del artículo 1º de la Ley del IGV, se considera una operación afecta al pago del IGV la prestación de servicios, con lo cual si una persona que genera rentas de naturaleza empresarial arrienda un bien que pertenece a su activo fijo, la percep-ción del ingreso se encuentra gravada con el IGV, discriminándose el tributo en

12 El Reglamento de Comprobantes de Pago fue aprobado por la Resolución de Superintendencia Nº 007-99/SUNAT y normas modificatorias.

13 La tasa constituye una prestación que el Estado exige en ejercicio de su propio poder de Imperio (IUS IMPERIUM) a los contribuyentes, siendo exigible de manera coactiva, es decir sin considerar la voluntad de los propios contribuyentes, ello es propio del carácter de los tributos.

el comprobante de pago; si se trata de una factura y colocar el valor total del servicio si se emite una boleta de venta, tratándose de un consumidor final que no requiera deducir gasto, costo y/o utilizar el crédito fiscal.

3.9. La operación de arrendamiento de bienes muebles e inmuebles se encuentra sujeta a la detrac-ción con el 12 %

En aplicación de lo dispuesto por el nu-meral 2 del Anexo 3 de la Resolución de Superintendencia Nº 183-2004/SUNAT, la operación de arrendamiento de bienes muebles e inmuebles se encuentra sujeta a detracción, siempre que en la operación se emita una factura y el monto de la operación sea superior a los S/.700.

Solo existe un supuesto en el cual emi-tiéndose una boleta de venta se realiza la detracción. Ello se presenta cuando el usuario del servicio es el Estado y se emite una boleta de venta que supera los S/.700. En ese caso, se realiza el pago de la detracción, en aplicación de lo señalado por el literal b) del artículo 13º de la Resolución de Superintenden-cia Nº 183-2004/SUNAT, el cual señala lo siguiente:

“Artículo 13°.- Operaciones exceptua-das de la aplicación del Sistema El Sistema no se aplicará, tratándose de las operaciones indicadas en el artículo 12°, en cualquiera de los siguientes casos: (Parte pertinente)(…)b. Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario sea una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18° de la Ley del Impuesto a la Renta”.

3.10. El arrendamiento de los bienes muebles e inmuebles es dedu-cible a efectos de la determina-ción del gasto en el impuesto a la renta de tercera categoría

En aplicación de lo señalado por el literal s) del artículo 37º de la Ley del Impuesto a la Renta, se puede deducir como gasto en la determinación de la renta neta de tercera categoría el arredramiento de bienes muebles e inmuebles, ello siempre que exista el cumplimiento del principio de causalidad el cual está señalado de manera expresa en el texto del primer párrafo del artículo 37º de la Ley del Impuesto a la Renta.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 292 Primera Quincena - Diciembre 2013

Depósito de la detracción en el caso de pagos parciales por prestación de servicios

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Depósito de la detracción en el caso de pagos parciales por prestación de servicios

Fuente : Actualidad Empresarial Nº 292 - Primera Quincena de Diciembre 2013

Ficha Técnica

Info

rmes

Tri

buta

rios

Actu

alid

ad y

Apl

icac

ión

Prác

tica

1. IntroducciónActualmente, los contribuyentes que rea-licen operaciones sujetas a detracción, en cuanto a la prestación de servicios sobre los cuales se entregan adelantos o pagos a cuenta por dichos servicios, afrontan dudas con respecto a si deben depositar el importe de la detracción por el total de la operación pactada por la prestación de servicios, aun si entregan pagos parciales o si solo deben depositar la detracción por el monto que corresponde al pago parcial realizado.

Por ello, con el presente artículo inten-tamos despejar dichas dudas de manera práctica.

2. Emisión de comprobantes de pago

En la prestación de servicios, la emisión de los comprobantes de pago es cuando alguno de los siguientes supuestos ocurra primero:

- Culminación de servicio- Percepción de la retribución parcial

o total, emitiéndose por el monto percibido.

- Vencimiento del plazo o de cada uno de los plazos fijados para el pago del servicio, emitiéndose por el monto que corresponda a cada vencimiento.

Agrega el reglamento que la emisión y otorgamiento de los comprobantes de pago podrá anticiparse a las fechas antes señaladas.

Base legal:Art. 5° Reglamento de Comprobantes de Pago.

3. Nacimiento de la obligación tributaria del IGV

Para fines del IGV, la obligación tributa-ria nace en la fecha en que se emita el comprobante de pago, de acuerdo a lo que establezca el Reglamento de la Ley del IGV o en la fecha en que se percibe la retribución, lo que ocurra primero.

Base legal:Art. 4° inciso c) Ley del IGV.

A su vez, el Reglamento de la Ley del IGV establece que se entiende emitido el comprobante de pago en la fecha en que, de acuerdo con el Reglamento de Comprobantes de Pago, este debe ser emitido o en la fecha en que se emita, lo que ocurra primero.

Base legal:Art. 3° numeral 1 inciso d) Reglamento de la Ley del IGV.

4. Base imponible del IGVLa base imponible del IGV en la prestación de servicios es el total de la retribución, se entiende por retribución por servicios a la suma total que queda obligado a pagar el usuario del servicio.

Dicha suma está integrada por el valor total consignado en el comprobante de pago de servicios, incluidos los cargos que se efectúen por separado de aquel.

Base legal: Arts. 13° y 14° Ley del IGV.

5. Depósito de la detracciónEl depósito de la detracción se realiza aplicando la tasa correspondiente sobre el monto de la operación, se entiende por importe de la operación a la retri-bución por el servicio de conformidad con lo dispuesto en el artículo 14° de la Ley del IGV.

Base legal:Art. 14° y 1 inciso j) de la Res. Nº 183-2004/SUNAT.

Como podemos ver, de acuerdo con las normas analizadas anteriormente en caso de pagos parciales por servicios aún no culminados, la obligación de emitir comprobante de pago es solo por el importe del adelanto, la obligación del impuesto general a las ventas nace solo por dicho monto y por último el monto de la detracción se determina al aplicar la tasa correspondiente sobre dicho monto facturado.

Pero en caso se emitiera el comprobante de pago por el total del servicio aún no culminado, aun sin recibir el importe total de la retribución, se da nacimiento a la obligación tributaria del IGV por el total facturado, y el importe de la detracción se determina por el total del importe del comprobate de pago emitido.

Aplicaciones prácticas

Caso Nº 1

Emisión de comprobantes solo por los pagos a cuenta

La empresa Inversiones y Servicios S.A.C. solicita un servicio de manteni-miento de una maquinaria en el mes de noviembre de 2013, la retribución por el servicio es pactada en S/.25,000 más IGV; el pago de la retribución es de la siguiente manera: S/.5,000 más IGV al iniciar del servicio en el mes de setiembre, S/.10,000 más IGV el 31 de octubre de 2013 y los S/.10,000 más IGV restantes en el mes de noviembre, al culminar el servicio. Se pide determinar cómo se debe realizar el depósito de la detracción y los asientos contables respectivos, se asume que los compro-bantes se emiten el mismo día de pago de los adelantos.

Solución

Emisión de comprobante de pagoDe acuerdo con el Reglamento de Com-probantes de Pago, en la prestación de servicios debe emitirse el comprobante de pago por el monto de la percepción de la retribución, ya que esto ocurre an-tes que los otros supuestos que originan la obligación de emitir el comprobante de pago.

Por lo tanto, el prestador del servicio debe entregar el comprobante de pago a la empresa Inversiones y Servicios S.A.C. por adelanto recibido de S/.5,000 más el IGV respectivo.

Depósito de la detracciónEl depósito de la detracción debe ser realizado por Inversiones y Servicios S.A.C. por cada pago parcial al momento del pago y no por el importe total de la retribución pactada.

De realizar el depósito por el total de la retribución pactada, se generaría inconsistencia para el prestador del servicio, ya que el monto del depósito representaría un importe mayor al que correspondería por las ventas declara-das en el PDT 621, ya que solo declara el importe facturado.

Instituto Pacífico

I

I-8 N° 292 Primera Quincena - Diciembre 2013

Actualidad y Aplicación Práctica

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

18 SERVIC. y OTROS CONTRAT. POR ANTICIP. 25,000.00 189 Otros gastos contratados por anticipado46 CUENTAS POR PAGAR DIVERSAS - TERC. 25,000.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipadosx/x Por el contrato de mantenimiento de maquinaria.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 10,384.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 10,384.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas x/x Por el pago a cuenta descontada la detracción.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 1,416.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 1,416.00 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasx/x Por el depósito de la detracción. 11,800 x 12 %= 1,416

46 CUENTAS POR PAGAR DIVERSAS - TERC. 10,000.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados 1,800.0040 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia46 CUENTAS POR PAGAR DIVERSAS - TERC. 11,800.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipox/x Por el registro del comprobante de pago emitido por el saldo

46 CUENTAS POR PAGAR DIVERSAS - TERC. 1,416.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 1,416.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el depósito de la detracción. 11,800 x 12 % = 1,416

63 GASTOS DE SERVICIOS PREST. POR TERC. 25,000.00 634 Mantenimiento y reparaciones 6343 Inmuebles, maquinaria y equipo18 SERVICIOS y OTROS CONTRAT. POR ANTIC. 25,000.00 189 Otros gastos contratados por anticipadox/x Por la provisión del gasto a la culminación del servicio.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 10,384.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 10,384.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas x/x Por el pago del saldo descontada la detracción.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 5,000.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 900.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia46 CUENTAS POR PAGAR DIVERSAS - TERC. 5,900.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipox/x Por el registro del comprobante de pago emitido por adelanto.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 5,192.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 5,192.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el registro del pago de adelanto por mantenimientode la maquinaria menos la detracción.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 708.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipo10 EFECTIVO y EQUIVALENTES DE EFECTIVO 708.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el depósito de la detracción al prestadordel servicio. 5,900 x 12% = 708.00

46 CUENTAS POR PAGAR DIVERSAS - TERC. 10,000.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados 1,800.0040 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia46 CUENTAS POR PAGAR DIVERSAS - TERC. 11,800.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46992 Comprobante por anticipox/x Por el registro del comprobante de pago emitido por pago a cuenta.

Asientos contables del usuario del servicio

Actualidad Empresarial

IÁrea Tributaria

I-9N° 292 Primera Quincena - Diciembre 2013

——————————— X ——————————— DEBE HABER

12 CUENTAS POR COBRAR COMERC. - TERC. 5,000.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidos en cartera40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 900.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia12 CUENTAS POR COBRAR COMERC. - TERC. 5,900.00 122 Anticipos de clientesx/x Por el anticipo del cliente.

——————————— X ———————————

12 CUENTAS POR COBRAR COMERC. - TERC. 10,000.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en cartera40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 1,800.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia12 CUENTAS POR COBRAR COMERC. - TERC. 11,800.00 122 Anticipos de clientesx/x Por el comprobante del saldo del cliente.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 10,384.00 104 Ctas. corrientes en instituciones financ. 1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR COMERC. - TERC. 10,384.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por la cobranza del saldo descontada la detracción.

——————————— X ——————————— 10 EFECTIVO y EQUIVALENTES DE EFECTIVO 1,416.00 104 Ctas. corrientes en instituciones financ. 1042 Ctas. corrientes para fines específicos12 CUENTAS POR COBRAR COMERC. - TERC. 1,416.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por el depósito de la detracción efectuada por el cliente.

——————————— X ———————————

12 CUENTAS POR COBRAR COMERC. - TERC. 25,000.00 122 Anticipos de clientes70 VENTAS 25,000.00 704 Prestación de serviciosx/x Por el reconocimiento de ingresos por la prestaciónde servicios terminados.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 5,192.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR COMERC. - TERC. 5,192.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por la cobranza del anticipo descontada la detracción.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 708.00 104 Cuentas corrientes en instituciones financ. 1042 Ctas. corrientes para fines específicos12 CUENTAS POR COBRAR COMERCIALES - TERC. 708.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por el depósito de la detracción efectuada por el cliente.

——————————— X ———————————

12 CUENTAS POR COBRAR COMERC. - TERC. 10,000.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en cartera40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 1,800.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia12 CUENTAS POR COBRAR COMERC. - TERC. 11,800.00 122 Anticipos de clientesx/x Por el comprobante de pago a cuenta del cliente.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 10,384.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR COMERC. - TERC. 10,384.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por la cobranza del pago a cuenta descontada la detracción.

——————————— X ——————————— DEBE HABER

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 1,416.00 104 Cuentas corrientes en instituciones financ. 1042 Ctas. corrientes para fines específicos12 CUENTAS POR COBRAR COMERCIALES - TERC. 1,416.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por el depósito de la detracción efectuada por el cliente.

Asientos del prestador del servicio

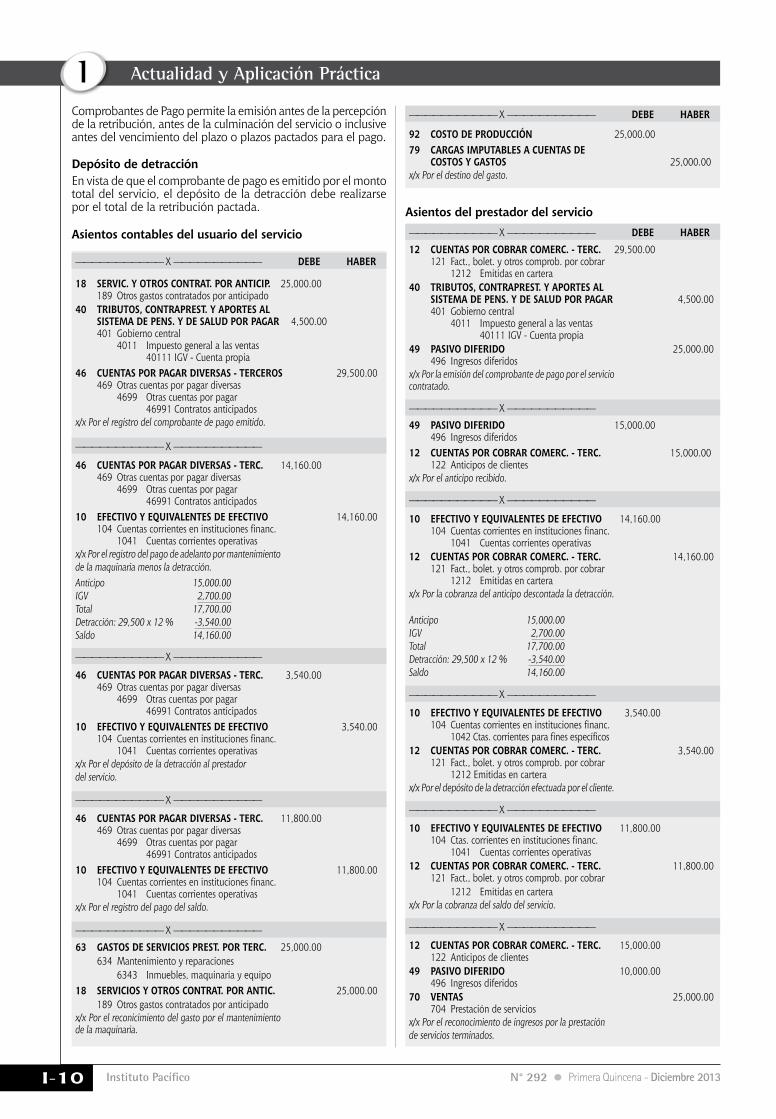

Caso Nº 2

Emisión del comprobante por el total antes de la culmina-ción del servicio y cobros parciales antes de la culminación del servicioLa empresa Inversiones y Servicios S.A.C. solicita un servicio de mantenimiento de una maquinaria en el mes de noviembre de 2013, la retribución por el servicio es pactada en S/.25,000 más IGV; el pago de la retribución es de la siguiente manera: S/.15,000 más IGV al iniciar el servicio en el mes de setiembre, los S/.10,000 más IGV restantes en el mes de noviembre, al culminar del servicio. Se pide determinar cómo se debe realizar el depósito de la detracción y los asientos contables respectivos, se asume que se emite un solo comprobante de pago por el total al inicio del servicio.

SoluciónComprobante de pagoEn este caso, no existía obligación de emitir el comprobante de pago por el total de la retribución; sin embargo, el Reglamento de

——————————— X ——————————— DEBE HABER92 COSTO DE PRODUCCIóN 25,000.00 189 Otros gastos contratados por anticipado79 CARGOS IMPUTABLES A CUENTAS DE COSTOS y GASTOS 25,000.00x/x Por el destino del gasto.

Instituto Pacífico

I

I-10 N° 292 Primera Quincena - Diciembre 2013

Actualidad y Aplicación Práctica

Comprobantes de Pago permite la emisión antes de la percepción de la retribución, antes de la culminación del servicio o inclusive antes del vencimiento del plazo o plazos pactados para el pago.

Depósito de detracciónEn vista de que el comprobante de pago es emitido por el monto total del servicio, el depósito de la detracción debe realizarse por el total de la retribución pactada.

Asientos contables del usuario del servicio

Asientos del prestador del servicio

——————————— X ———————————

——————————— X ——————————— DEBE HABER

——————————— X ——————————— DEBE HABER

——————————— X ———————————

——————————— X ———————————

——————————— X ———————————

——————————— X ——————————— DEBE HABER12 CUENTAS POR COBRAR COMERC. - TERC. 29,500.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en cartera40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 4,500.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia49 PASIVO DIFERIDO 25,000.00 496 Ingresos diferidosx/x Por la emisión del comprobante de pago por el servicio contratado.

——————————— X ——————————— 49 PASIVO DIFERIDO 15,000.00 496 Ingresos diferidos12 CUENTAS POR COBRAR COMERC. - TERC. 15,000.00 122 Anticipos de clientesx/x Por el anticipo recibido.

63 GASTOS DE SERVICIOS PREST. POR TERC. 25,000.00 634 Mantenimiento y reparaciones 6343 Inmuebles, maquinaria y equipo18 SERVICIOS y OTROS CONTRAT. POR ANTIC. 25,000.00 189 Otros gastos contratados por anticipadox/x Por el reconicimiento del gasto por el mantenimiento de la maquinaria.

18 SERVIC. y OTROS CONTRAT. POR ANTICIP. 25,000.00 189 Otros gastos contratados por anticipado40 TRIBUTOS, CONTRAPREST. y APORTES AL SISTEMA DE PENS. y DE SALUD POR PAGAR 4,500.00 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 29,500.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipadosx/x Por el registro del comprobante de pago emitido.

92 COSTO DE PRODUCCIóN 25,000.0079 CARGAS IMPUTABLES A CUENTAS DE COSTOS y GASTOS 25,000.00x/x Por el destino del gasto.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 3,540.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados10 EFECTIVO y EQUIVALENTES DE EFECTIVO 3,540.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el depósito de la detracción al prestadordel servicio.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 11,800.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados10 EFECTIVO y EQUIVALENTES DE EFECTIVO 11,800.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el registro del pago del saldo.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 3,540.00 104 Cuentas corrientes en instituciones financ. 1042 Ctas. corrientes para fines específicos12 CUENTAS POR COBRAR COMERC. - TERC. 3,540.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por el depósito de la detracción efectuada por el cliente.

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 11,800.00 104 Ctas. corrientes en instituciones financ. 1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR COMERC. - TERC. 11,800.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por la cobranza del saldo del servicio.

——————————— X ———————————

12 CUENTAS POR COBRAR COMERC. - TERC. 15,000.00 122 Anticipos de clientes49 PASIVO DIFERIDO 10,000.00 496 Ingresos diferidos70 VENTAS 25,000.00 704 Prestación de serviciosx/x Por el reconocimiento de ingresos por la prestaciónde servicios terminados.

46 CUENTAS POR PAGAR DIVERSAS - TERC. 14,160.00 469 Otras cuentas por pagar diversas 4699 Otras cuentas por pagar 46991 Contratos anticipados10 EFECTIVO y EQUIVALENTES DE EFECTIVO 14,160.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativasx/x Por el registro del pago de adelanto por mantenimientode la maquinaria menos la detracción.Anticipo 15,000.00IGV 2,700.00Total 17,700.00Detracción: 29,500 x 12 % -3,540.00Saldo 14,160.00

——————————— X ———————————

10 EFECTIVO y EQUIVALENTES DE EFECTIVO 14,160.00 104 Cuentas corrientes en instituciones financ. 1041 Cuentas corrientes operativas12 CUENTAS POR COBRAR COMERC. - TERC. 14,160.00 121 Fact., bolet. y otros comprob. por cobrar 1212 Emitidas en carterax/x Por la cobranza del anticipo descontada la detracción.

Anticipo 15,000.00IGV 2,700.00Total 17,700.00Detracción: 29,500 x 12 % -3,540.00Saldo 14,160.00

Actualidad Empresarial

IÁrea Tributaria

I-11N° 292 Primera Quincena - Diciembre 2013

Retiro de bienes - Incidencias tributarias y contables - Casuísticas (Parte I)

En la revista Nº 290 correspondiente a la primera quincena de noviembre 2013, se ha desarrollado el marco tributario y contable de los retiros de bienes. En esta edición vamos a continuar con el desarro-llo de diversos casos prácticos.

6. Casuística

Caso Nº 1

Retiro de bienes gravadoRetiro de bienes efectuado por los socios de la entidad Panadería y Pastelería Barbarita S.A.C. ha iniciado la producción de panteones en el mes de noviembre, para la campaña navi-deña 2013; los socios deciden distribuirse gratuitamente 24 panetones cada uno.

- El costo de producción de cada pane-ton es de S/.9.50.

- El valor de venta de cada paneton es de S/.11.88.

- El retiro de bienes se efectúa el 15.11.13.

- Los socios de la entidad son: Hum-berto Palma Vázquez, Elvira Palma Vásquez y Johan Vásquez Ruiz.

- Las facturaciones realizadas en el mes corresponden a la venta de productos terminados.

Se pide especificar los procedimientos a considerar en este retiro de bienes efec-tuado por los accionistas de Panadería y Pastelería Barbarita S.A.C., el registro contable de las operaciones, incidencia en el registro de ventas e ingresos del mes y la determinación de los impuestos mensuales.

SoluciónPanadería y Pastelería Barbarita S.A.C. de-berá tener en consideración los siguientes procedimientos:

a. Emitir el respectivo comprobante de pago a cada accionista

Autora : C.P.C. Luz Hirache Flores

Título : Retiro de bienes - Incidencias tributarias y contables - Casuísticas (Parte I)

Fuente : Actualidad Empresarial Nº 292 - Primera Quincena de Diciembre 2013

Ficha Técnica Panadería y Pastelería Barbarita S.A.C.Calle Magnolia Nº 1065 - San Martín de Porres - Lima

Señor(es): Humberto Palma Vásquez Doc. ID.: Dirección: Jr. Colonial Nº 107 - Surco - Lima Fecha: 15/11/2013

Cant. Descripción Valor unit. Valor total24 Panetones en bolsa 11.88 285.12

“TRANSFERENCIA A TÍTULO GRATUITO”

Valor de venta 285.12 Son: 0 con 00/100 nuevos soles IGV (18 %) 51.32

Precio de venta 336.44

USUARIO

EMISOR

RUC 20356582110BOLETA DE VENTA

001-0000156

- Se emitirá el respectivo comprobante de pago a cada accionista, ya que se trata de personas naturales se emitirá boleta de venta.

- El retiro de bienes se encuentra grava-da con IGV, según lo señala el numeral 3 del artículo 2° del Reglamento de la Ley del IGV.

- La base imponible, a efectos de de-terminar el IGV que grava el retiro de bienes, se rige bajo lo señalado en el artículo 15° de la Ley del IGV: “Tra-

tándose del retiro de bienes, la base imponible será fijada de acuerdo con las operaciones onerosas efectuadas por el sujeto con terceros, en su de-fecto se aplicará el valor de mercado”. Por ello, se determinará sobre el valor de venta unitario de los panetones que es de S/.11.88.

b. Registro contablePor la emisión de los comprobantes de pago y reconocimiento del IGV por retiro de bienes:

Nº Fecha Glosa Cta. Debe Haber

x 15.11.13

Por el IGV por retiro de bienes, según BV001-00156

64 GASTOS POR TRIBUTOS 51.32 6411 IGV e ISC 40 TRIB., CONTRAPRESTAC. y APOR. AL SIST.

PRIV. DE PENS. y DE SALUD POR PAGAR 51.32

401 Gobierno central 4011 IGV

x 15.11.13

Por el IGV por retiro de bienes, según BV001-00157

64 GASTOS POR TRIBUTOS 51.32 6411 IGV e ISC 40 TRIB., CONTRAPRESTAC. y APOR. AL SIST.

PRIV. DE PENS. y DE SALUD POR PAGAR 51.32

401 Gobierno central 4011 IGV

x 15.11.13

Por el IGV por retiro de bienes, según BV001-00158

64 GASTOS POR TRIBUTOS 51.32 6411 IGV e ISC 40 TRIB., CONTRAPRESTAC. y APOR. AL SIST.

PRIV. DE PENS. y SALUD 51.32

401 Gobierno central 4011 IGV

Nota: En el caso de aquellas empresas cuya emisión de comprobante de pago genera automáticamente un asiento de venta de bienes, deberán de realizar el extorno de dicho registro contable a través del Libro Diario, ello debido a que si es una operación de retiro de bienes gratuito, no amerita reconocimiento de ingreso alguno ni cuenta por cobrar; mas solo se reconocerá el IGV por retiro de bienes como gasto. La entidad deberá reconocer el destino de este gasto administrativo.

Nota: Se repetirá este registro por la salida de los panetones según boleta venta N° 157 y 158. La entidad deberá reconocer el destino de este gasto administrativo.

Por la salida de los panetones del almacén:Nº Fecha Glosa Cta. Debe Haber

x 15.11.13

Por la salida de almacén,

según BV001-00156

65 OTROS GASTOS DE GESTIóN 285.12 659 Otras gastos de gestión 6599 Retiro de bienes - Accionistas

21 PRODUCTOS TERMINADOS 285.12 211 Productos manufacturados

Instituto Pacífico

I

I-12 N° 292 Primera Quincena - Diciembre 2013

Actualidad y Aplicación Práctica

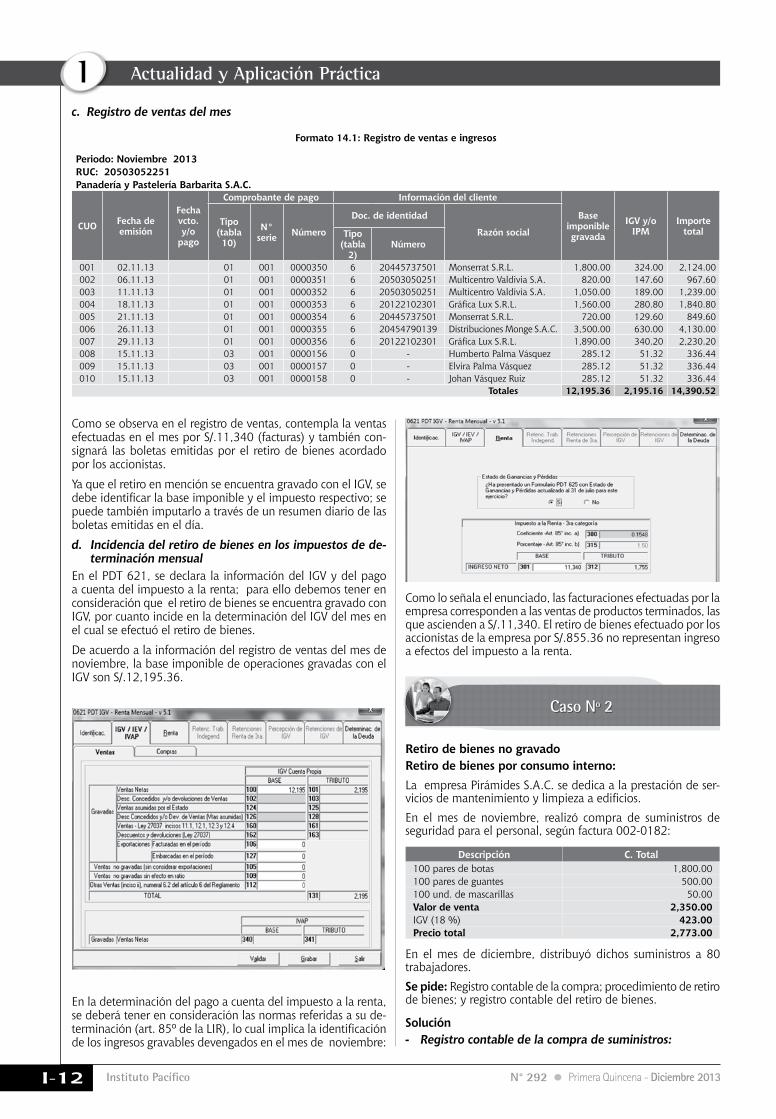

c. Registro de ventas del mes

Formato 14.1: Registro de ventas e ingresos

Periodo: Noviembre 2013RUC: 20503052251Panadería y Pastelería Barbarita S.A.C.

CUO Fecha de emisión

Fecha vcto. y/o

pago

Comprobante de pago Información del cliente

Base imponible gravada

IGV y/o IPM

Importe total

Tipo (tabla 10)

N° serie Número

Doc. de identidad

Razón socialTipo (tabla

2)Número

001 02.11.13 01 001 0000350 6 20445737501 Monserrat S.R.L. 1,800.00 324.00 2,124.00002 06.11.13 01 001 0000351 6 20503050251 Multicentro Valdivia S.A. 820.00 147.60 967.60003 11.11.13 01 001 0000352 6 20503050251 Multicentro Valdivia S.A. 1,050.00 189.00 1,239.00004 18.11.13 01 001 0000353 6 20122102301 Gráfica Lux S.R.L. 1,560.00 280.80 1,840.80005 21.11.13 01 001 0000354 6 20445737501 Monserrat S.R.L. 720.00 129.60 849.60006 26.11.13 01 001 0000355 6 20454790139 Distribuciones Monge S.A.C. 3,500.00 630.00 4,130.00007 29.11.13 01 001 0000356 6 20122102301 Gráfica Lux S.R.L. 1,890.00 340.20 2,230.20008 15.11.13 03 001 0000156 0 - Humberto Palma Vásquez 285.12 51.32 336.44009 15.11.13 03 001 0000157 0 - Elvira Palma Vásquez 285.12 51.32 336.44010 15.11.13 03 001 0000158 0 - Johan Vásquez Ruiz 285.12 51.32 336.44

Totales 12,195.36 2,195.16 14,390.52

Como se observa en el registro de ventas, contempla la ventas efectuadas en el mes por S/.11,340 (facturas) y también con-signará las boletas emitidas por el retiro de bienes acordado por los accionistas.

Ya que el retiro en mención se encuentra gravado con el IGV, se debe identificar la base imponible y el impuesto respectivo; se puede también imputarlo a través de un resumen diario de las boletas emitidas en el día.

d. Incidencia del retiro de bienes en los impuestos de de-terminación mensual

En el PDT 621, se declara la información del IGV y del pago a cuenta del impuesto a la renta; para ello debemos tener en consideración que el retiro de bienes se encuentra gravado con IGV, por cuanto incide en la determinación del IGV del mes en el cual se efectuó el retiro de bienes.

De acuerdo a la información del registro de ventas del mes de noviembre, la base imponible de operaciones gravadas con el IGV son S/.12,195.36.

En la determinación del pago a cuenta del impuesto a la renta, se deberá tener en consideración las normas referidas a su de-terminación (art. 85º de la LIR), lo cual implica la identificación de los ingresos gravables devengados en el mes de noviembre:

Como lo señala el enunciado, las facturaciones efectuadas por la empresa corresponden a las ventas de productos terminados, las que ascienden a S/.11,340. El retiro de bienes efectuado por los accionistas de la empresa por S/.855.36 no representan ingreso a efectos del impuesto a la renta.

Caso Nº 2

Retiro de bienes no gravadoRetiro de bienes por consumo interno: La empresa Pirámides S.A.C. se dedica a la prestación de ser-vicios de mantenimiento y limpieza a edificios.En el mes de noviembre, realizó compra de suministros de seguridad para el personal, según factura 002-0182:

Descripción C. Total100 pares de botas 1,800.00 100 pares de guantes 500.00 100 und. de mascarillas 50.00 Valor de venta 2,350.00 IGV (18 %) 423.00 Precio total 2,773.00

En el mes de diciembre, distribuyó dichos suministros a 80 trabajadores.Se pide: Registro contable de la compra; procedimiento de retiro de bienes; y registro contable del retiro de bienes.

Solución- Registro contable de la compra de suministros:

Actualidad Empresarial

IÁrea Tributaria

I-13N° 292 Primera Quincena - Diciembre 2013

Nº Fecha Glosa Cta. Debe Haber

x xx.10.13

Por la compra de suminis-tros de segu-ridad para el

personal

60 COMPRAS 2,350.00 603 Materiales auxiliares, suministros y re-

puestos 6032 Suministros

40 TRIB., CONTRAPRESTAC. y APOR. AL SIST. PRIV. DE PENS. y DE SALUD POR PAGAR 423.00

401 Gobierno central 4011 IGV

42 CUENTAS POR PAGAR COMERCIALES - TER-CEROS 2,773.00

421 Fact., boletas y otros comprob. por pagar 4212 Emitidas

x xx.10.13

Por el ingreso a almacén de los suminis-

tros

25 MATERIALES AUXIL., SUMIN. y REPUESTOS 2,350.00 252 Suministros

61 VARIACIóN DE EXISTENCIAS 2,350.00 613 Materiales auxiliares, suministros y re-

puestos 6132 Suministros 61321 Suministros - Variación

- Procedimiento de retiro de bienes:El retiro de los suministros de seguri-dad, para su consumo por parte del personal involucrado en la prestación del servicio de mantenimiento y lim-pieza, se efectuará con el documento interno que la entidad designe para el control de dichos suministros (nota de salida de almacén, guía de salida, etc.).

Estos suministros son implementos ne-cesarios en la labor del trabajador para la prestación del servicio, pero no son

considerados venta, por cuanto no están gravados con el IGV.

Recordemos que según el artículo 3° de la Ley IGV, no se encuentran dentro de la definición de venta los siguientes reti-ros, entre otros señalados en la norma: “El retiro de bienes para ser consumidos por la propia empresa, siempre que sea necesario para la realización de las ope-raciones gravadas”.

- Registro contable del retiro de bienes

Nº Fecha Glosa Cta. Debe Haber

x xx.11.13

Por el con-sumo de los suministros

de seguridad

61 VARIACIóN DE EXISTENCIAS 1,880.00

613 Materiales auxiliares, suministros y

repuestos

6132 Suministros

61322 Suministros - Consumo

25 MATERIALES AUXIL., SUMIN. y REPUESTOS 1,880.00

252 Suministros

80 pares de botas (S/.1,440)

80 pares de guantes (S/.400)

80 und. de mascarillas (S/.40)

x xx.11.13 Por el desti-no al costo

90 COSTO DE SERVICIOS 1,880.00

901 Consumo mat. aux., sumin. y repuestos

9013 Suministros

79 CARGAS IMPUT. A CUENTAS DE CTOS. y GAST. 1,880.00

791 Cargas imput. a cta. de ctos. y gastos

7912 Cargas imputables a la cta. de costos

Caso Nº 3

Retiro de bienes gravadoEntrega de canastas navideñas (agui-naldo) La empresa Lagos S.A.C., por reque-rimiento de la gerencia de recursos

humanos y la gerencia de ventas, ha adquirido 150 canastas navideñas va-lorizadas cada una en S/.200.00 más IGV, las cuales serán distribuidas de la siguiente manera:

- 130 canastas se entregarán al personal de la empresa (aguinaldo).

- 20 canastas se entregarán a sus me-jores clientes (gastos de representa-ción).

Se pide:

Establecer los procedimientos a efectuar en el retiro de bienes y efectuar los regis-tros contables respectivos:

SoluciónLa empresa Lagos S.A.C. deberá de tener en consideración los siguientes procedimientos:

a. Procedimientos para efectuar el retiro de bienes

La empresa Lagos S.A.C. deberá emitir el respectivo comprobante de pago que corresponda por la entrega de las canastas navideñas a sus trabajadores, así como la entrega a sus clientes.

Ya que este retiro de bienes está grava-do con IGV, por encontrarse dentro de la definición de venta (num. 3 art. 2° del Reglamento de la Ley del IGV), la entidad deberá determinar la base impo-nible del retiro de bienes, considerando que dichos bienes no los comercializa, habiéndose adquirido específicamente para su distribución al personal de la empresa y para fidelizar a sus mejores clientes. Se revisará el artículo 15° de la Ley del IGV que señala: “Tratándose del retiro de bienes, la base imponible será fijada de acuerdo con las operaciones onerosas efectuadas por el sujeto con terceros, en su defecto se aplicará el valor de mercado”. Sin embargo, de no ser posible determinar el valor de mercado, debemos remitirnos al artículo 5° numeral 6 del Reglamento de la Ley del IGV, que indica: “En los casos en que no sea posible aplicar el valor de mer-cado en el retiro de bienes previsto en el primer párrafo del Artículo 15° de la Ley, la base imponible será el costo de producción o adquisición del bien según corresponda”.

Representando la base imponible en este caso, al costo de adquisición de las canastas navideñas, sobre la cual se determinará el IGV de retiro de bienes.

- Emisión del comprobante por la en-trega a sus trabajadores:

Por la entrega de las canastas a los traba-jadores, la empresa decide emitir un solo comprobante de pago a nombre del ge-rente de recursos humanos, el Sr. Renzo Molina Coronado, por las 130 canastas, cumpliéndose con la formalidad exigida por el Reglamento de Comprobantes de Pago. Adicionalmente a ello y con la finalidad de sustentar la fehaciencia de la operación, la entrega de cada canasta al trabajador se efectuará mediante la firma del cargo de recepción, en el cual se identifica los apellidos y nombres del trabajador, DNI, fecha de recepción y firma.

Continuará

Instituto Pacífico

I

I-14 N° 292 Primera Quincena - Diciembre 2013

Aspectos que deben ser considerados para acogerse al Régimen de Gradualidad por

infracciones tributarias reguladas en el Código Tributario (Parte II)

Autor : Jorge Raúl Flores Gallegos

Título : Aspectos que deben ser considerados para acogerse al Régimen de Gradualidad por infracciones tributarias reguladas en el Código Tributario (Parte II)

Fuente : Actualidad Empresarial Nº 292 - Primera Quincena de Diciembre 2013

Ficha Técnica

En esta segunda parte del artículo sobre los aspectos que deben ser considerados para acogerse al Régimen de Gradualidad por infracciones tributarias reguladas en el Código Tributario, publicado en la se-gunda quincena del mes de octubre de la revista Actualidad Empresarial Nº 289, veamos algunas otras consideraciones respecto a las infracciones relacionadas con la emisión de comprobantes de pago así como otros criterios relacionados con las infracciones de obligaciones de pago así como el de cierre y comiso de bienes.

4.4.3. ¿Cuándoseconsideraquesehacometido una infracción median-te el acta de reconocimiento?

Como es de nuestro conocimiento, la infrac-ción de los numerales 2 y 3 del artículo 174º del Código Tributario se considera reconoci-da por el contribuyente infractor cuando se presenta el Acta de Reconocimiento –por infracciones relacionadas por emitir com-probantes de pago sin cumplir los requisitos exigidos por las normas de la materia– de acuerdo a lo regulado en el artículo 7º del Reglamento de Gradualidad1, teniendo en cuenta las siguientes condiciones o requisi-tos que debe observar el infractor:

Requisitosdelactadereconocimiento

1. Debe consignar toda la información re-querida por el acta de reconocimiento.

Es decir, todos los hechos relevantes atribuidos a la infracción tributaria.

2. Debe ser suscrita por el deudor tribu-tario, su representante legal acreditado en el RUC o apoderado.

En el caso que se omita este requisito carecerá de efecto normativo.

3. Debe ser presentada: - Al fedatario fiscalizador al concluir la

intervención o, - A partir del mismo día y hasta el quinto

día hábil siguiente de levantada el o respectiva, en la mesa de partes de la intendencia, oficina zonal o centro de servicios al contribuyente pertenecien-tes a la jurisdicción en que se realizó la intervención o del domicilio fiscal del deudor tributario.

1 Resolución de Superintendencia Nº 063-2007/SUNAT.

En el caso que el acta de reconocimiento que se presente al fedatario fiscalizador, el deudor tributario o representante legal acreditado en el RUC estará obligado a exhibir su documento de identidad origi-nal respectivo. Y en el caso de presentar el acta de reconocimiento en la mesa de partes de la Sunat (en los lugares antes indicados), estará obligada a adjuntar la copia simple del documento antes referido.

Por otro lado, en el caso que el acta de re-conocimiento sea suscrita por el apodera-do, además de la copia de su documento de identidad, deberá adjuntarse una carta poder específica (un poder especial expre-so) con firma legalizada notarialmente, acreditando la representación del deudor tributario infractor.