aplicaciÓn de la nic 17 arrendamiento

TRANSCRIPT

UNIVERSIDAD TECNOLOGICA DE BOLIVAR

2012

APLICACIÓN DE LA

NIC 17

ARRENDAMIENTO. IMPACTOS DE APLICACION POR PRIMERA VEZ

DE LA NIC 17 EN COLOMBIA

Eliana Patricia Carrillo Díaz

A R T I C U L O M I N O R N O R M A S I N T E R N A C I O N A L E S D E I N F O R M A C I O N

F I N A N C I E R A

ARTÍCULO DE MINOR

Tema:

NIC 17: ARRENDAMIENTOS

Autor:

Eliana Patricia Carrillo Díaz

TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TÍTULO DE:

CONTADOR PÚBLICO

Asesor:

Fernando García Muñoz

UNIVERSIDAD TECNOLOGICA DE BOLIVAR

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

Cartagena de Indias

2012

i

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

RESUMEN

Las Normas Internacionales de Contabilidad, se han convertido en un factor clave y

diferencial para todas las empresas existentes en Colombia, debido a que unifican la

información contable promoviendo la inversión y la facilitación de las transacciones

entre los distintos países. El objeto de estudio del presente artículo se basa en la

aplicación de la NIC 17, arrendamientos, identificando los tipos de arrendamientos

tratados bajo norma internacional.

Además describir las diferencias con respecto a las tres clases de arrendamiento

existentes en Colombia, tales como:

Arrendamiento Simple, regulado por el código civil y el cual funciona teniendo en

cuenta los cánones fijados por las partes.

Arrendamiento Operativo.

Arrendamiento Financiero.

Este último revierte gran importancia en el ámbito contable, y para efecto de aplicación

de la Normas Internacional registra grandes diferencias respecto a la forma actual en la

que se contabilizan este tipo de transacción bajo normas colombianas, contables y

tributarias, las cuales regulan los procesos financieros en Colombia.

El afianzamiento de la implementación de la NIC 17, se realiza planteando ejercicios

prácticos y un paso a paso de los diferentes movimientos contables que deben

realizarse, además de mostrar las diferencias con respecto al tratamiento actual que

proponen las Normas Colombianas para luego identificar los principales impactos en

los Estados Financieros aplicando NIC 17.

ii

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

ABSTRAC

The International Accounting Standards have become a key factor and differential factor

for all businesses in Colombia, because unify accounting information promoting

investment and facilitating transactions between countries. The study object of this

article is based on the application of IAS 17, Leases, identifying the types of leases

treated under international standard.

Also describe the differences from the three kinds of leases that exist in Colombia, such

as:

Simple Lease, regulated by the Civil Code and which operates under the fees set

by the parties.

Operating Lease.

Financial Leasing.

This last one has great importance in the accounting field, and its effect in the

implementation of International Standards recorded large differences in the current form

in which this type of transaction recorded under Colombian law, accounting and tax,

which regulate financial processes in Colombia.

The implementation of IAS 17 is done with exercises and a step by step accounting of

the different movements to be performed, and shows the differences to current

treatment standards proposed by the Colombian and then identify the main impacts in

the financial statements applying IAS 17.

iii

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

PALABRAS CLAVES

Valor Razonable, también conocido como Fair Value y el cual es definido según las

IFRS como; “El precio que podría ser recibido al vender un activo o pagado para

transferir un pasivo en una transacción ordenada entre participantes del mercado a una

fecha de medición determinada.”1

Valor de Uso, es el valor actual de los flujos futuros de efectivo estimados que se

espera obtener de un activo o unidad generadora de efectivo.2

Deterioro por perdida en el valor de los activos, es la cantidad en que excede el

importe en libros de un activo o unidad generadora de efectivo a su importe

recuperable.3

Amortización es la distribución sistemática del importe amortizable de un activo a lo

largo de su vida útil.4

Vida económica. En materia de Norma Internacional de Contabilidad, este concepto

puede definirse como:

(a) el periodo durante el cual se espera utilizar el activo por parte de la entidad; o

(b) el número de unidades de producción o similares que se espera obtener del mismo

por parte de la entidad.5

ABREVIATURAS

NIC: Norma(s) Internacional(es) de Contabilidad.

E.T: Estatuto tributario

DEC.: Decreto

1 Normas Internacionales de Información Financiera. En http://www.niif.co

2 Definiciones NIIF. En http://www.normasinternacionalesdecontabilidad.es

3 IBID 4 IBID

5 IBID

iv

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

INTRODUCCIÓN

Las Normas Internacionales de Contabilidad, se han convertido en un factor clave y

diferencial para todas las empresas existentes en Colombia, lo cual hace para las

personas relacionadas con el área contable un tema de interés ya que, propone un giro

en muchas de las transacciones, ocasionando una exigencia mayor a la hora de la

implementación de las mismas. La convergencia, es un término que pretende eliminar o

reunir diferencias existentes entre las Normas Internacionales de Información

Financiera y las normas que regulan la información en cada territorio. Actualmente, las

compañías en Colombia han comenzado a pensar en Normas Internacionales de

Información Financiera (NIIF) por la necesidad existente de tener una contabilidad más

clara y uniforme que contribuya de manera más acertada a la toma de decisiones, la

razón yace en que Los Principios de Contabilidad Generalmente Aceptados en

Colombia no presentan una explicación para el tratamiento de transacciones

especificas tales como tratamiento de instrumentos financieros, reconocimiento de

ingresos, deterioro de activos y mucho menos para los arrendamientos financiero y

operativo, lo cual exige a los involucrados en el mundo de los negocios tanto academia

y grandes empresarios a pensar en una contabilidad que se base en la realidad

económica y que a su vez le permita competir a nivel internacional, objetivo que sería

posible con las NIIF.

El presente artículo pretende destacar con casos prácticos, las principales diferencias

entre la Normativa Contable Colombiana y la Norma de Información Financiera 17 de

Arrendamientos, promoviendo parámetros generales en los que se sienten bases

acerca de la aplicación de esta NIIF en Colombia, siento esta una de las Normas

Internacionales que plantea un tratamiento distinto de los bienes que se toman bajo

esta calidad, mostrando una gran diferencia con lo establecido en la normativa

colombiana regulada bajo el Decreto 2649 de 1993 y el Estatuto Tributario los cuales

reglamentan actualmente la contabilidad en Colombia presentándose en ambos

tratamientos diferencias significativas, las cuales se encuentran principalmente en el

Arrendamiento Financiero reflejándose así impactos en los Estados Financieros.

v

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

Tabla de Contenido

RESUMEN ........................................................................................................................ I

ABSTRACT .................................................................................................................. …II

PALABRAS CLAVE ......................................................................................................... III

ABREVIACIONES ........................................................................................................... III

INTRODUCCION ........................................................................................................... IV

TABLA DE CONTENIDO................................................................................................. V

NORMAS CONTABLES COLOMBIANAS VS NIC 17: ARRENDAMIENTOS ............. - 1 -

PROCESO DE APLICACIÓN NIC 17: ARRENDAMIENTOS ........................................... 3

Desarrollo Del Trabajo

I. TRATAMIENTO CONTABLE SEGÚN NORMA INTERNACIONAL DE

CONTABILIDAD 17 ARRENDAMIENTOS. ...................................................................... 7

II. PASO A PASO NIC 17 DE ARRENDAMIENTOS……………………………………… 7

PASO A PASO ARRENDAMIENTO FINANCIERO……………………………………….…7

PASO A PASO ARRENDAMIENTO OPERATIVO…………………………………………12

III. IMPACTOS EN LOS ESTADOS FINANCIEROS ................................................. 14

IV. DIFERENCIAS EN CONTABILIZACION BAJO DEC. 2649/93 Y BAJO NORMA

INTERNACIONAL DE CONTABILIDAD 17. ................................................................... 17

ARRENDAMIENTO OPERATIVO……………………………………………………………17

ARRENDAMIENTO FINANCIERO. ................................................................................ 19

CONCLUSION ............................................................................................................... 22

BIBLIOGRAFÍA .............................................................................................................. 23

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

- 1 -

Marco Teórico - Conceptual

NORMAS CONTABLES COLOMBIANAS

VS

NIC 17 ARRENDAMIENTOS

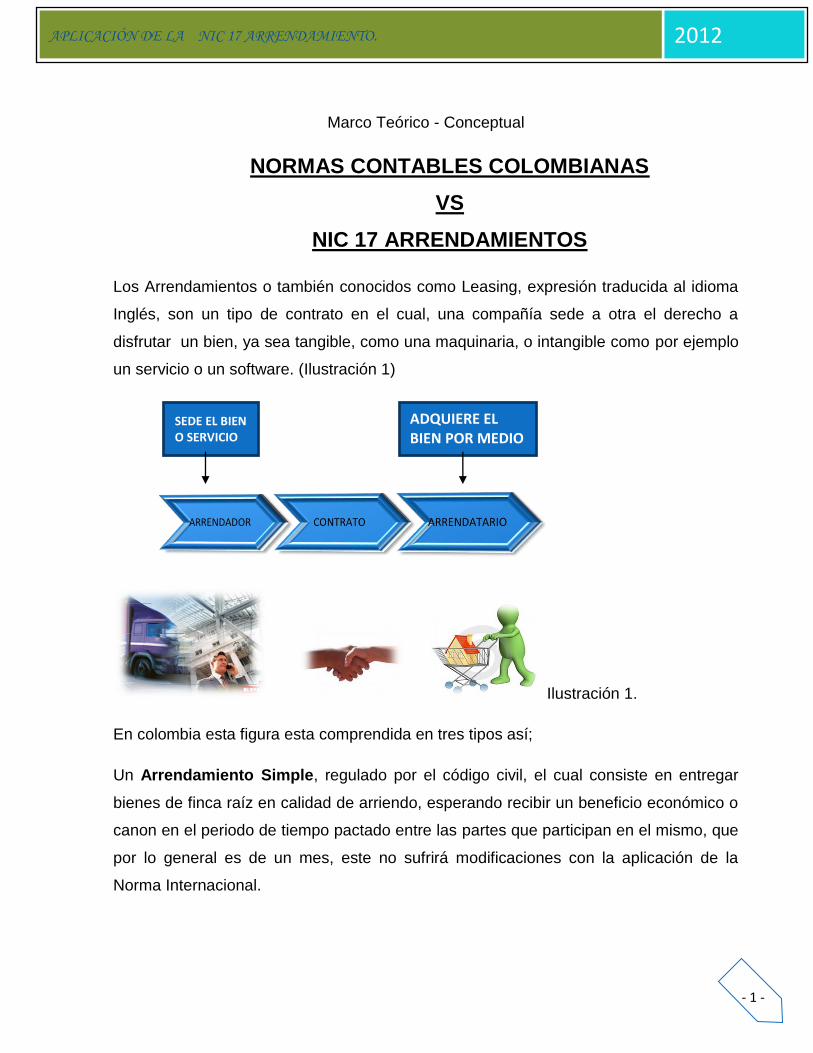

Los Arrendamientos o también conocidos como Leasing, expresión traducida al idioma

Inglés, son un tipo de contrato en el cual, una compañía sede a otra el derecho a

disfrutar un bien, ya sea tangible, como una maquinaria, o intangible como por ejemplo

un servicio o un software. (Ilustración 1)

Ilustración 1.

En colombia esta figura esta comprendida en tres tipos así;

Un Arrendamiento Simple, regulado por el código civil, el cual consiste en entregar

bienes de finca raíz en calidad de arriendo, esperando recibir un beneficio económico o

canon en el periodo de tiempo pactado entre las partes que participan en el mismo, que

por lo general es de un mes, este no sufrirá modificaciones con la aplicación de la

Norma Internacional.

ADQUIERE EL BIEN POR MEDIO DE UN CONTRATO DE ARRENDAMIENTO NIC 17

SEDE EL BIEN O SERVICIO

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

- 2 -

Contrario al Arrendamiento Simple, Arrendamiento Operativo o Financiero los cuales se

encuentran regulados bajo normas tributarias a nivel nacional, presentarán

modificaciones una vez se implementen las Normas Internacionales de Contabilidad.

Teniendo en cuenta lo anterior el Arrendamiento Operativo; consiste en entregar

activos transfiriendo el derecho de uso a otra persona y del cual se espera el pago o

canon en el tiempo o periodo que se contrato, en este tipo de arrendamiento no se

transfieren riesgos ni ventajas del activo, es decir, el arrendatario no deberá realizar

depreciación, así como tampoco deberá adquirir los derechos en caso de que el mismo

se revalué y bajo Norma Colombiana este tipo de Arrendamiento se contabilizan bajo

cuentas de orden durante el periodo de duración del contrato, siendo esta la diferencia

con el tratamiento propuesto con la Norma Internacional de Contabilidad que propone

se lleve en cuentas reales.

Por su parte el Arrendamiento Financiero, transfiere los riesgos y ventajas al

arrendatario y es a su vez es el que presentara diferencias totales con respecto a la

aplicación de la Norma Internacional versus la contabilización con el Decreto 2649 de

1993 y su norma tributaria reglamentada en el Estatuto Tributario.

Estos tipos de arrendamiento hacen que surjan términos que serán usados a lo largo de

este artículo, los cuales son:

Arrendador: Persona Jurídica o Natural que cede el bien/servicio en arrendamiento.

Arrendatario/locatario: Persona Jurídica o Natural que toma en arrendamiento un

bien/servicio.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

- 3 -

Proceso de Aplicación de la NIC 17 en Colombia.

Desde 1993 Colombia se encuentra utilizando el mismo marco contable, y dentro del

mismo no se encuentra una norma específica para la clasificación y contabilización de

los arrendamientos. Lo cual marca diferencias con las Normas Internacionales de

Información Financiera, en especial la Norma Internacional de Contabilidad 17 para el

tratamiento de los arrendamientos.

No es un secreto que la Contabilidad Colombiana va de la mano de las normas

tributarias, lo cual, dificulta un poco el proceso hacia la convergencia de las Normas

Internacionales, ya que estás últimas trabajan de manera independiente lo contable y lo

tributario. Un claro ejemplo es el caso de los Arrendamientos, cuya implementación

busca un tratamiento adecuado para reflejar de forma más ajustada la realidad

económica. Es así como bajo Norma Internacional desaparece la figura de

Arrendamiento Simple, pero igual también se presentan tres tipos, identificados en el

párrafo 7 de la Norma Internacional 17, así;

Arrendamiento Operativo

Arrendamiento Financiero

Retroarriendo o Lease Back

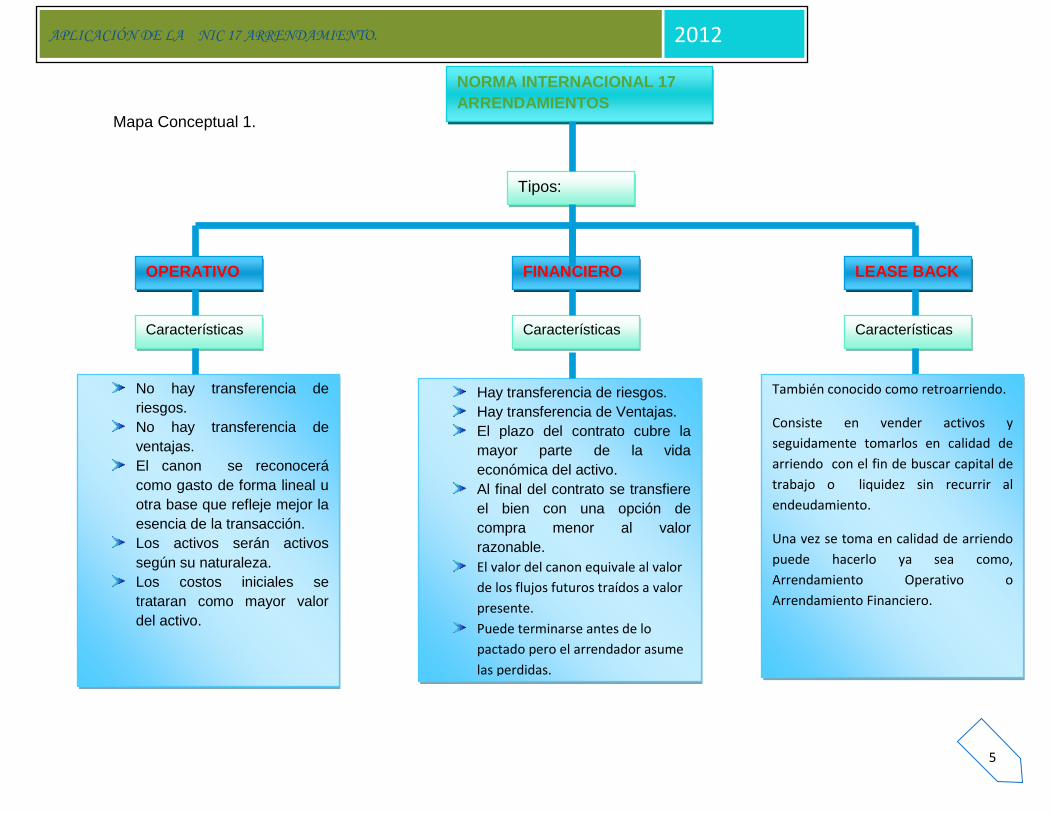

La clasificación anterior depende del grado de riesgo y beneficios en el que incurran las

partes involucradas en el contrato los cuales son explicados en el siguiente mapa

conceptual. (Ver Cuadro Conceptual 1)

En el Art. 127-1 del E.T. explica la forma de clasificarlos, mostrando ciertas diferencias

entre los COLGAAP y las NIIF, ya que, las normas colombianas generalizan los

arrendamientos, clasificándolos dependiendo al tiempo que dure el contrato, mientras

que, las Normas Internacionales de Información Financiera son más específicas que las

colombianas la diferencia significativa yace en los arrendamientos financieros y

desaparece la clasificación de arrendamiento simple.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

- 4 -

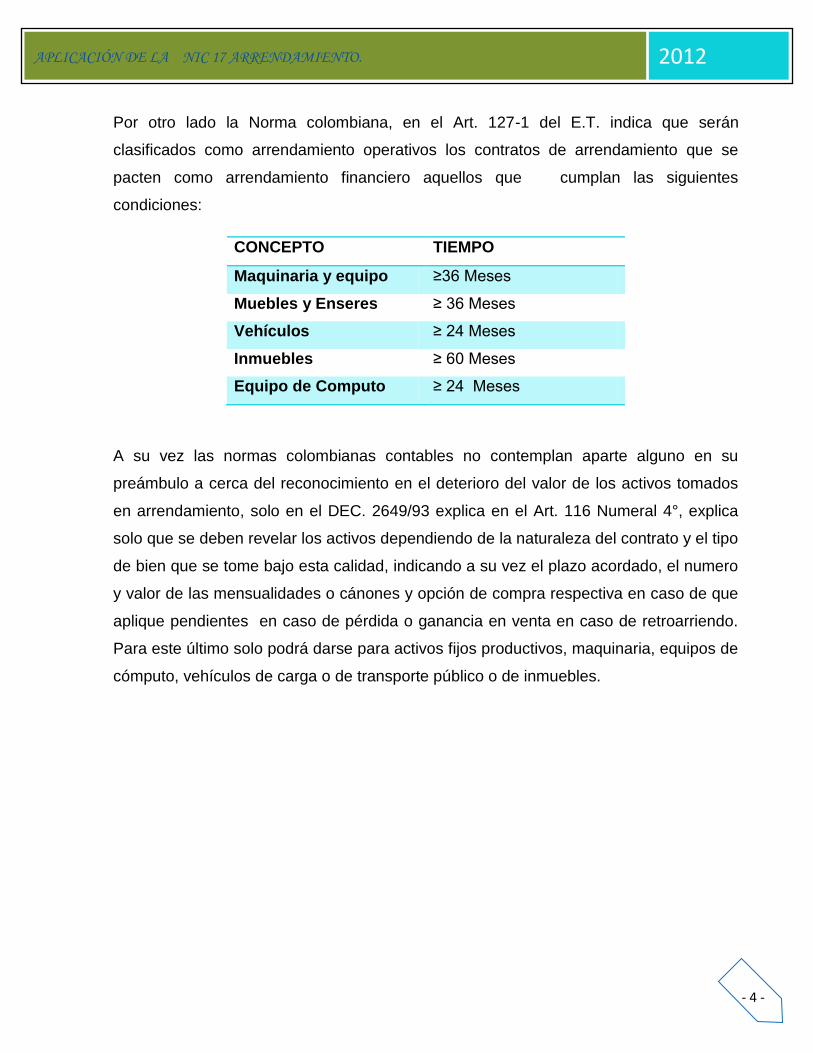

Por otro lado la Norma colombiana, en el Art. 127-1 del E.T. indica que serán

clasificados como arrendamiento operativos los contratos de arrendamiento que se

pacten como arrendamiento financiero aquellos que cumplan las siguientes

condiciones:

CONCEPTO TIEMPO

Maquinaria y equipo ≥36 Meses

Muebles y Enseres ≥ 36 Meses

Vehículos ≥ 24 Meses

Inmuebles ≥ 60 Meses

Equipo de Computo ≥ 24 Meses

A su vez las normas colombianas contables no contemplan aparte alguno en su

preámbulo a cerca del reconocimiento en el deterioro del valor de los activos tomados

en arrendamiento, solo en el DEC. 2649/93 explica en el Art. 116 Numeral 4°, explica

solo que se deben revelar los activos dependiendo de la naturaleza del contrato y el tipo

de bien que se tome bajo esta calidad, indicando a su vez el plazo acordado, el numero

y valor de las mensualidades o cánones y opción de compra respectiva en caso de que

aplique pendientes en caso de pérdida o ganancia en venta en caso de retroarriendo.

Para este último solo podrá darse para activos fijos productivos, maquinaria, equipos de

cómputo, vehículos de carga o de transporte público o de inmuebles.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

5

Mapa Conceptual 1.

NORMA INTERNACIONAL 17

ARRENDAMIENTOS

Tipos:

OPERATIVO FINANCIERO LEASE BACK

Características Características Características

No hay transferencia de

riesgos.

No hay transferencia de

ventajas.

El canon se reconocerá

como gasto de forma lineal u

otra base que refleje mejor la

esencia de la transacción.

Los activos serán activos

según su naturaleza.

Los costos iniciales se

trataran como mayor valor

del activo.

Hay transferencia de riesgos.

Hay transferencia de Ventajas.

El plazo del contrato cubre la

mayor parte de la vida

económica del activo.

Al final del contrato se transfiere

el bien con una opción de

compra menor al valor

razonable.

El valor del canon equivale al valor

de los flujos futuros traídos a valor

presente.

Puede terminarse antes de lo

pactado pero el arrendador asume

las perdidas.

También conocido como retroarriendo.

Consiste en vender activos y

seguidamente tomarlos en calidad de

arriendo con el fin de buscar capital de

trabajo o liquidez sin recurrir al

endeudamiento.

Una vez se toma en calidad de arriendo

puede hacerlo ya sea como,

Arrendamiento Operativo o

Arrendamiento Financiero.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

6

A su vez la norma explica que la modalidad del contrato deberá ser aceptada y

escogida al inicio del mismo, y en caso de que decidan cambiar tales estipulaciones, sin

que esta diese lugar a una renovación, deberá darse el tratamiento pertinente desde la

fecha del cambio hasta el tiempo restante del contrato. Es decir, si un contrato pactado

bajo la modalidad de Operativo, por un tiempo de 5 años y en el año 3 ambas partes

deciden estipular al final del contrato una opción de compra inferior al valor razonable

del activo, cambiando el tipo de arrendamiento de operativo a financiero, el

arrendador/locatario a partir del primer periodo del año 4 deberá asumir riesgos y

beneficios, es decir iniciar el tratamiento como Arrendamiento Financiero. Sin embargo

tal cambio deberá hacerse cuidadosamente ya que existen cambios como;

“estimaciones (por ejemplo las que suponen modificaciones en la vida económica o en

el valor residual del activo arrendado) o los cambios en otras circunstancias (por

ejemplo el impago por parte del arrendatario)”6 las cuales no darán lugar a modificación

en cuanto al tipo de contrato.

Existen arrendamientos que son casos por decirlo de alguna manera, especiales, dado

que se pueden tomar en arrendamiento activos cuya vida económica es indefinida,

como el caso de los terrenos. La norma en el párrafo 14 nos ejemplifica que, si se da un

contrato de arrendamiento de terrenos y edificios en conjunto se clasificaran de la

misma forma que los demás activos, es decir, dependerá si se transfieren o no los

riesgos y beneficios.

6 International Accounting Standard Board, IASB. 2010. IAS 17. Párrafo 13.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

7

Desarrollo del Tema.

I. TRATAMIENTO CONTABLE SEGÚN NORMA INTERNACIONAL DE

CONTABILIDAD 17 ARRENDAMIENTOS.

Para la aplicación de las Normas Internacionales de Contabilidad, es necesario que

cada una de las entidades presenten un Balance de Apertura u Opening Balance, en el

cuál se especifiquen las politicas con las cuales se va a trabajar en la empresa en

Normas Internacionales o si por el contrario se continuaran con las politicas de la

empresa, este proceso consiste en hacer una conciliación entre los rubros que sufrirán

cambios con estas politicas y reconocer posteriormente las fluctuaciones a la cuenta

ajustes por aplicación de norma internacional.

II. PASO A PASO NIC 17 ARRENDAMIENTOS.

PASO A PASO ARRENDAMIENTO FINANCIERO.

El dia 27 de junio del año 2010, una empresa de servicios públicos domiciliarios de

Colombia formalizó un contrato de arrendamiento financiero a tres años con Leasing

con una entidad financiera por concepto de equipo de computo cuyo valor es de

$198.656.297 a una tasa de interés de 7,56% mes vencido y el importe por opción de

compra correspondía al 5% del valor presente de la deuda. A su vez acordó que el

pago del canon es mensual y que la opción de compra se formalizara al finalizar el

contrato.

Paso 1. Realizar tabla de amortización.

El beneficio que nos dará la tabla de amortizacion es conocer a lo largo del periodo del

contrato cual seria los cambios que sufrirá la deuda, a medida que se cumplen

satisfactoriamente el pago de cada cuota, la cual se realizara teniendo en cuenta el

menor valor entre el valor razonable y el valor presente de los flujos mínimos futuros.

(Ver tabla de amortización)

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

8

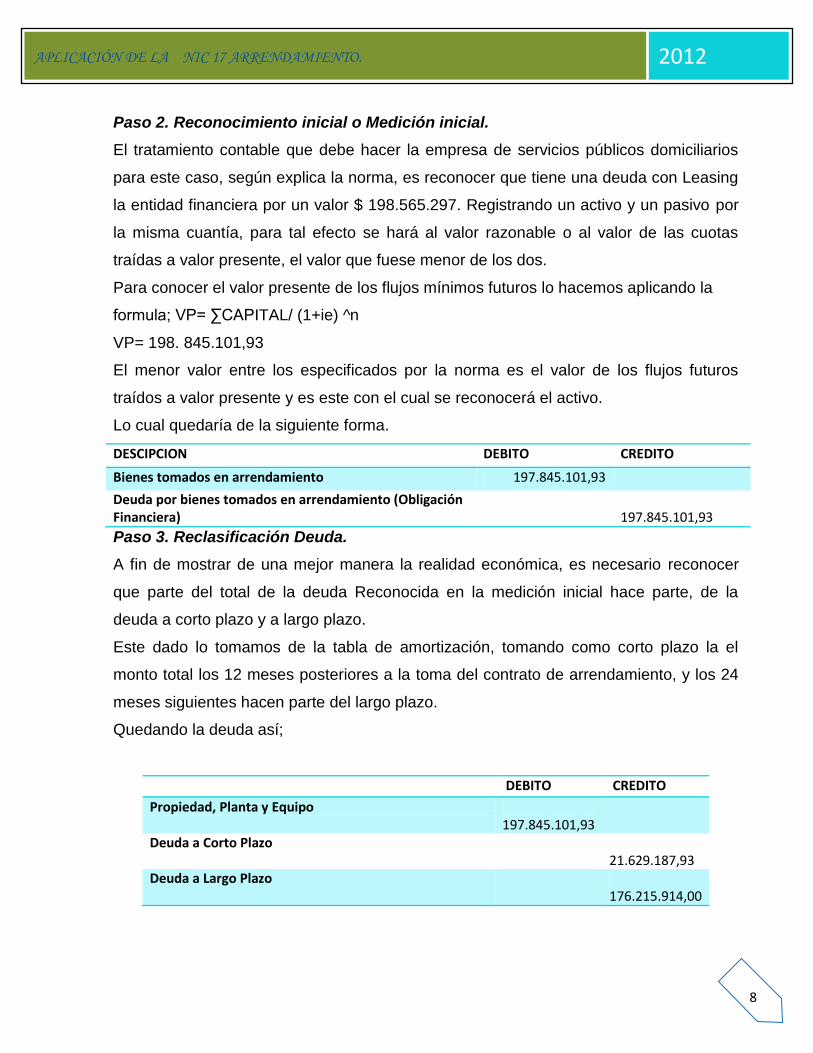

Paso 2. Reconocimiento inicial o Medición inicial.

El tratamiento contable que debe hacer la empresa de servicios públicos domiciliarios

para este caso, según explica la norma, es reconocer que tiene una deuda con Leasing

la entidad financiera por un valor $ 198.565.297. Registrando un activo y un pasivo por

la misma cuantía, para tal efecto se hará al valor razonable o al valor de las cuotas

traídas a valor presente, el valor que fuese menor de los dos.

Para conocer el valor presente de los flujos mínimos futuros lo hacemos aplicando la

formula; VP= ∑CAPITAL/ (1+ie) ^n

VP= 198. 845.101,93

El menor valor entre los especificados por la norma es el valor de los flujos futuros

traídos a valor presente y es este con el cual se reconocerá el activo.

Lo cual quedaría de la siguiente forma.

DESCIPCION DEBITO CREDITO

Bienes tomados en arrendamiento 197.845.101,93

Deuda por bienes tomados en arrendamiento (Obligación Financiera)

197.845.101,93

Paso 3. Reclasificación Deuda.

A fin de mostrar de una mejor manera la realidad económica, es necesario reconocer

que parte del total de la deuda Reconocida en la medición inicial hace parte, de la

deuda a corto plazo y a largo plazo.

Este dado lo tomamos de la tabla de amortización, tomando como corto plazo la el

monto total los 12 meses posteriores a la toma del contrato de arrendamiento, y los 24

meses siguientes hacen parte del largo plazo.

Quedando la deuda así;

DEBITO CREDITO

Propiedad, Planta y Equipo 197.845.101,93

Deuda a Corto Plazo 21.629.187,93

Deuda a Largo Plazo 176.215.914,00

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

9

TABLA DE AMORTIZACION DE ARRENDAMIENTO FINANCIERO, EQUIPO DE CÓMPUTO.

MES SALDO INTERESES AMORTIZA. CUOTA SALDO DE DEUDA

$ 197.845.101,93

1 197.845.101,93 14.957.089,71 $ 1.169.830,29 $ 16.126.920,00 196.675.271,64 2 196.675.271,64 14.868.650,54 $ 1.258.269,46 $ 16.126.920,00 195.417.002,17

3 195.417.002,17 14.773.525,36 $ 1.353.394,64 $ 16.126.920,00 194.063.607,54 4 194.063.607,54 14.671.208,73 $ 1.455.711,27 $ 16.126.920,00 192.607.896,27

5 192.607.896,27 14.561.156,96 $ 1.565.763,04 $ 16.126.920,00 191.042.133,22 6 191.042.133,22 14.442.785,27 $ 1.684.134,73 $ 16.126.920,00 189.357.998,49

7 189.357.998,49 14.315.464,69 $ 1.811.455,31 $ 16.126.920,00 187.546.543,18 8 187.546.543,18 14.178.518,66 $ 1.948.401,34 $ 16.126.920,00 185.598.141,85

9 185.598.141,85 14.031.219,52 $ 2.095.700,48 $ 16.126.920,00 183.502.441,37 10 183.502.441,37 13.872.784,57 $ 2.254.135,43 $ 16.126.920,00 181.248.305,94

11 181.248.305,94 13.702.371,93 $ 2.424.548,07 $ 16.126.920,00 178.823.757,87 12 178.823.757,87 13.519.076,09 $ 2.607.843,91 $ 16.126.920,00 176.215.913,96

13 176.215.913,96 13.321.923,10 $ 2.804.996,90 $ 16.126.920,00 173.410.917,06 14 173.410.917,06 13.109.865,33 $ 3.017.054,67 $ 16.126.920,00 170.393.862,38

15 170.393.862,38 12.881.776,00 $ 3.245.144,00 $ 16.126.920,00 167.148.718,38 16 167.148.718,38 12.636.443,11 $ 3.490.476,89 $ 16.126.920,00 163.658.241,49

17 163.658.241,49 12.372.563,06 $ 3.754.356,94 $ 16.126.920,00 159.903.884,55 18 159.903.884,55 12.088.733,67 $ 4.038.186,33 $ 16.126.920,00 155.865.698,22

19 155.865.698,22 11.783.446,79 $ 4.343.473,21 $ 16.126.920,00 151.522.225,00 20 151.522.225,00 11.455.080,21 $ 4.671.839,79 $ 16.126.920,00 146.850.385,21

21 146.850.385,21 11.101.889,12 $ 5.025.030,88 $ 16.126.920,00 141.825.354,34 22 141.825.354,34 10.721.996,79 $ 5.404.923,21 $ 16.126.920,00 136.420.431,12

23 136.420.431,12 10.313.384,59 $ 5.813.535,41 $ 16.126.920,00 130.606.895,72 24 130.606.895,72 9.873.881,32 $ 6.253.038,68 $ 16.126.920,00 124.353.857,03

25 124.353.857,03 9.401.151,59 $ 6.725.768,41 $ 16.126.920,00 117.628.088,63 26 117.628.088,63 8.892.683,50 $ 7.234.236,50 $ 16.126.920,00 110.393.852,13

27 110.393.852,13 8.345.775,22 $ 7.781.144,78 $ 16.126.920,00 102.612.707,35 28 102.612.707,35 7.757.520,68 $ 8.369.399,32 $ 16.126.920,00 94.243.308,02 29 94.243.308,02 7.124.794,09 $ 9.002.125,91 $ 16.126.920,00 85.241.182,11 30 85.241.182,11 6.444.233,37 $ 9.682.686,63 $ 16.126.920,00 75.558.495,48 31 75.558.495,48 5.712.222,26 $ 10.414.697,74 $ 16.126.920,00 65.143.797,73

32 65.143.797,73 4.924.871,11 $ 11.202.048,89 $ 16.126.920,00 53.941.748,84 33 53.941.748,84 4.077.996,21 $ 12.048.923,79 $ 16.126.920,00 41.892.825,05

34 41.892.825,05 3.167.097,57 $ 12.959.822,43 $ 16.126.920,00 28.933.002,63 35 28.933.002,63 2.187.335,00 $ 13.939.585,00 $ 16.126.920,00 14.993.417,63 36 14.993.417,63 1.133.502,37 $ 14.993.417,63 $ 16.126.920,00 0,00 COMPRA 9.928.387,34 $ 9.928.387,34 $ 9.928.387,34 -

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

11

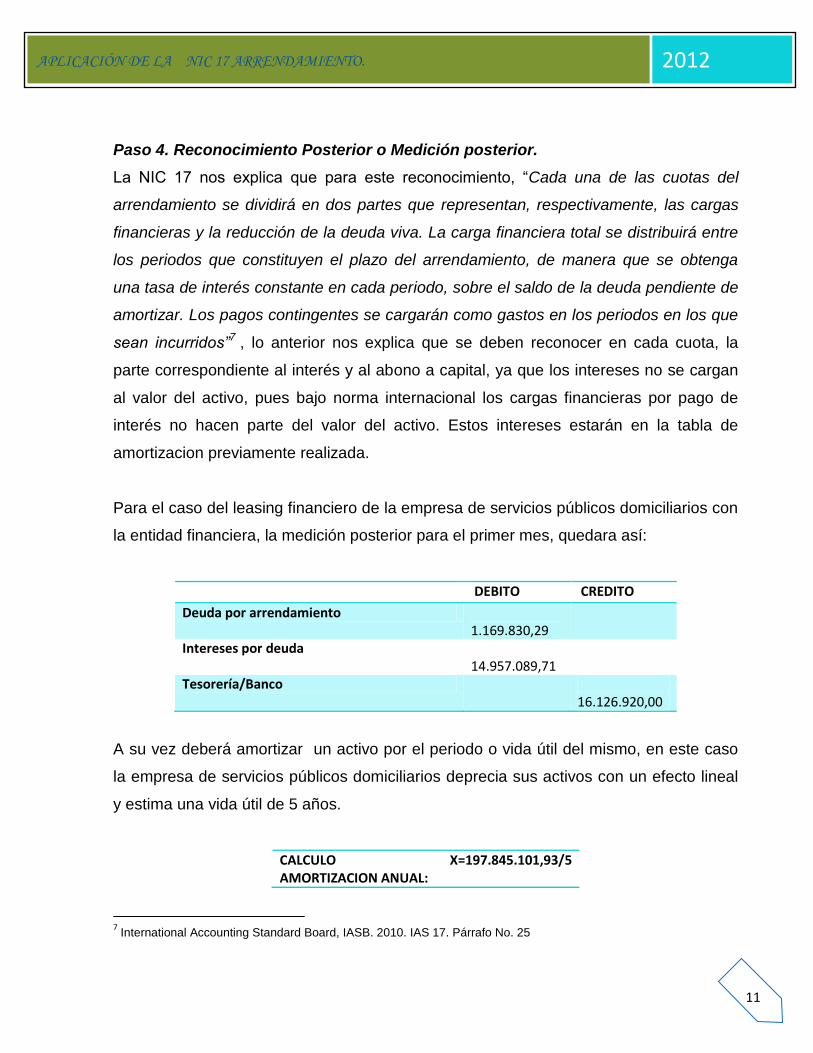

Paso 4. Reconocimiento Posterior o Medición posterior.

La NIC 17 nos explica que para este reconocimiento, “Cada una de las cuotas del

arrendamiento se dividirá en dos partes que representan, respectivamente, las cargas

financieras y la reducción de la deuda viva. La carga financiera total se distribuirá entre

los periodos que constituyen el plazo del arrendamiento, de manera que se obtenga

una tasa de interés constante en cada periodo, sobre el saldo de la deuda pendiente de

amortizar. Los pagos contingentes se cargarán como gastos en los periodos en los que

sean incurridos”7 , lo anterior nos explica que se deben reconocer en cada cuota, la

parte correspondiente al interés y al abono a capital, ya que los intereses no se cargan

al valor del activo, pues bajo norma internacional los cargas financieras por pago de

interés no hacen parte del valor del activo. Estos intereses estarán en la tabla de

amortizacion previamente realizada.

Para el caso del leasing financiero de la empresa de servicios públicos domiciliarios con

la entidad financiera, la medición posterior para el primer mes, quedara así:

DEBITO CREDITO

Deuda por arrendamiento 1.169.830,29

Intereses por deuda 14.957.089,71

Tesorería/Banco 16.126.920,00

A su vez deberá amortizar un activo por el periodo o vida útil del mismo, en este caso

la empresa de servicios públicos domiciliarios deprecia sus activos con un efecto lineal

y estima una vida útil de 5 años.

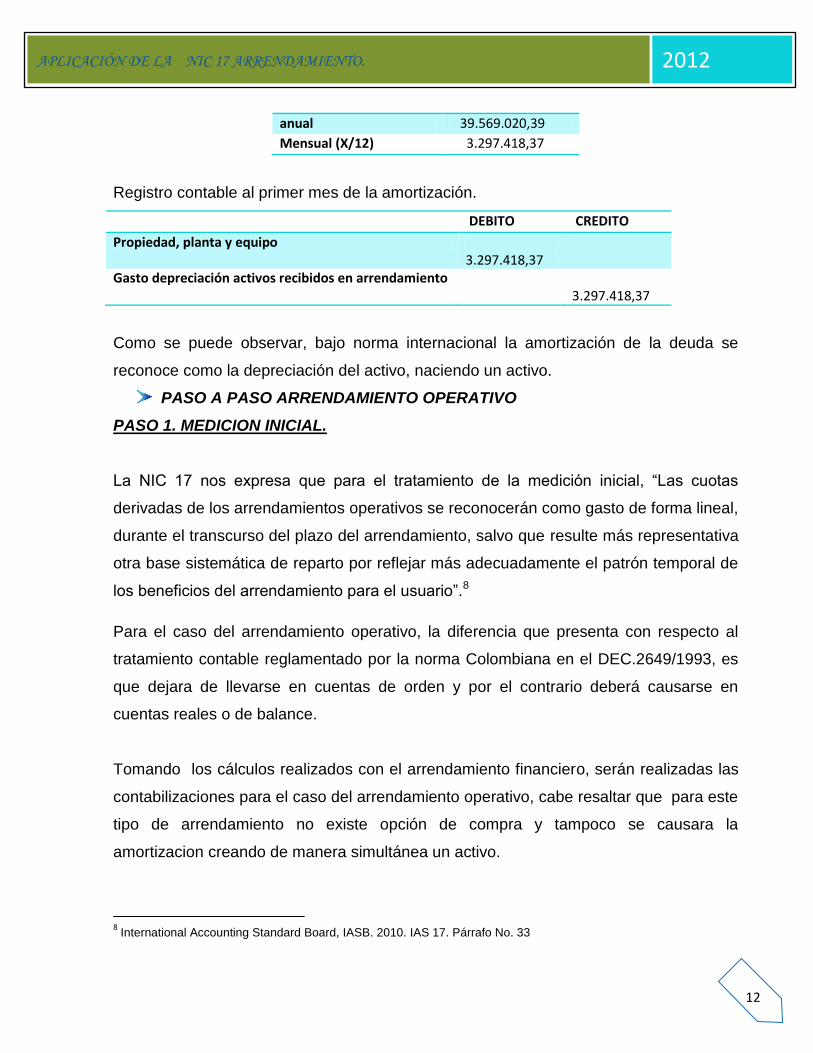

CALCULO AMORTIZACION ANUAL:

X=197.845.101,93/5

7 International Accounting Standard Board, IASB. 2010. IAS 17. Párrafo No. 25

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

12

anual 39.569.020,39

Mensual (X/12) 3.297.418,37

Registro contable al primer mes de la amortización.

DEBITO CREDITO

Propiedad, planta y equipo 3.297.418,37

Gasto depreciación activos recibidos en arrendamiento 3.297.418,37

Como se puede observar, bajo norma internacional la amortización de la deuda se

reconoce como la depreciación del activo, naciendo un activo.

PASO A PASO ARRENDAMIENTO OPERATIVO

PASO 1. MEDICION INICIAL.

La NIC 17 nos expresa que para el tratamiento de la medición inicial, “Las cuotas

derivadas de los arrendamientos operativos se reconocerán como gasto de forma lineal,

durante el transcurso del plazo del arrendamiento, salvo que resulte más representativa

otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de

los beneficios del arrendamiento para el usuario”.8

Para el caso del arrendamiento operativo, la diferencia que presenta con respecto al

tratamiento contable reglamentado por la norma Colombiana en el DEC.2649/1993, es

que dejara de llevarse en cuentas de orden y por el contrario deberá causarse en

cuentas reales o de balance.

Tomando los cálculos realizados con el arrendamiento financiero, serán realizadas las

contabilizaciones para el caso del arrendamiento operativo, cabe resaltar que para este

tipo de arrendamiento no existe opción de compra y tampoco se causara la

amortizacion creando de manera simultánea un activo.

8 International Accounting Standard Board, IASB. 2010. IAS 17. Párrafo No. 33

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

13

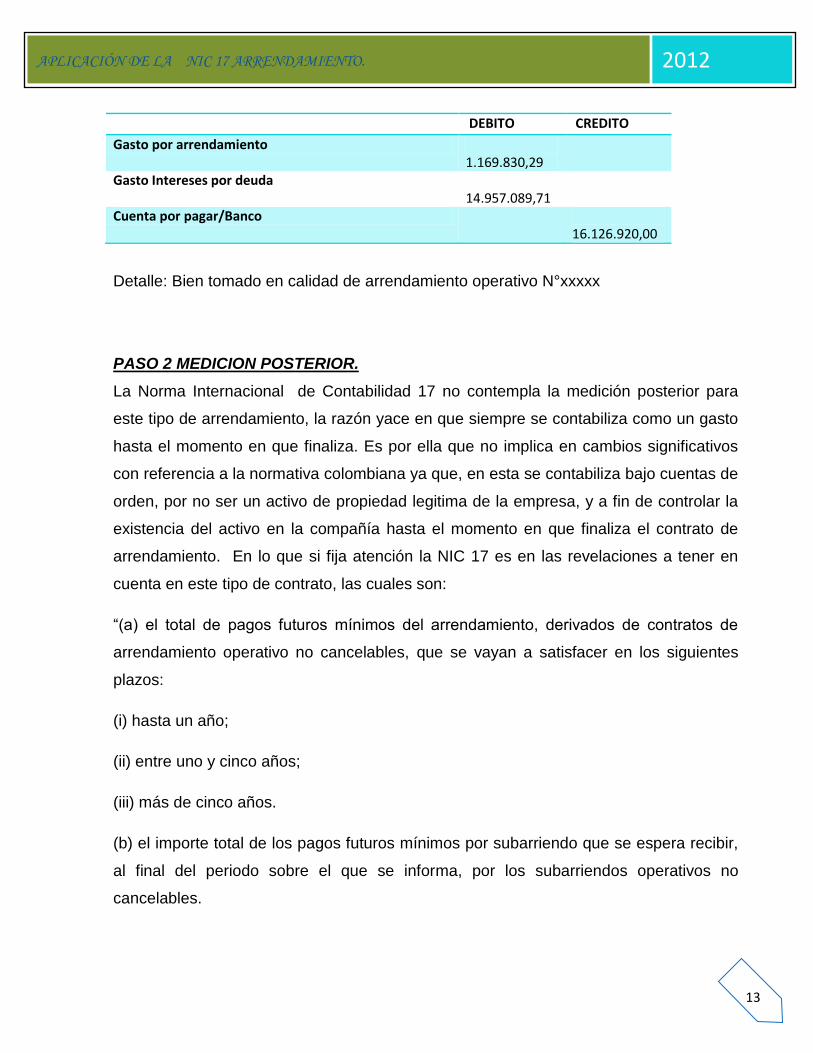

DEBITO CREDITO

Gasto por arrendamiento 1.169.830,29

Gasto Intereses por deuda 14.957.089,71

Cuenta por pagar/Banco 16.126.920,00

Detalle: Bien tomado en calidad de arrendamiento operativo N°xxxxx

PASO 2 MEDICION POSTERIOR.

La Norma Internacional de Contabilidad 17 no contempla la medición posterior para

este tipo de arrendamiento, la razón yace en que siempre se contabiliza como un gasto

hasta el momento en que finaliza. Es por ella que no implica en cambios significativos

con referencia a la normativa colombiana ya que, en esta se contabiliza bajo cuentas de

orden, por no ser un activo de propiedad legitima de la empresa, y a fin de controlar la

existencia del activo en la compañía hasta el momento en que finaliza el contrato de

arrendamiento. En lo que si fija atención la NIC 17 es en las revelaciones a tener en

cuenta en este tipo de contrato, las cuales son:

“(a) el total de pagos futuros mínimos del arrendamiento, derivados de contratos de

arrendamiento operativo no cancelables, que se vayan a satisfacer en los siguientes

plazos:

(i) hasta un año;

(ii) entre uno y cinco años;

(iii) más de cinco años.

(b) el importe total de los pagos futuros mínimos por subarriendo que se espera recibir,

al final del periodo sobre el que se informa, por los subarriendos operativos no

cancelables.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

14

(c) cuotas de arrendamientos y subarriendos operativos reconocidas como gastos del

periodo, revelando por separado los importes de los pagos mínimos por arrendamiento,

las cuotas contingentes y las cuotas de subarriendo.

(d) una descripción general de los acuerdos significativos de arrendamiento concluidos

por el arrendatario, donde se incluirán, sin limitarse a ellos, los siguientes datos:

(i) Las bases para la determinación de cualquier cuota de carácter contingente que se

haya pactado;

(ii) La existencia y, en su caso, los plazos de renovación o las opciones de compra y

las cláusulas de actualización o escalonamiento; y

(iii) Las restricciones impuestas a la entidad en virtud de los contratos de arrendamiento

financiero, tales como las que se refieran a la distribución de dividendos, al

endeudamiento adicional o a nuevos contratos de arrendamiento.”9

III. IMPACTO EN LOS ESTADOS FINANCIEROS.

El impacto en los Estados Financieros, de la NIC 17 y de todas las demás normas

internacionales de contabilidad, depende en gran medida de dos métodos, Modelo del

Costo y Modelo del Costo atribuido.

La escogencia de un método u otro depende de las politicas con las cuales la empresa

decida trabajar, es decir, he aquí la importancia de las Políticas Contables y del

Balance de Apertura, si se decide cambiar las politicas que la empresa ha venido

utilizando deberá optarse por el Método del Costo, siendo esta una exención voluntaria,

y si se decide continuar con las politicas deberá utilizarse el Método del Costo Atribuido.

Cabe resaltar que hay compañías que no gozan de tomar la decisión de continuar con

las politicas o cambiarlas ya que son obligadas a continuar con las que vienen

trabajando, denominándose este proceso exenciones obligatorias.

9International Accounting Standard Board, IASB. 2010. IAS 17. Párrafo No.31

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

15

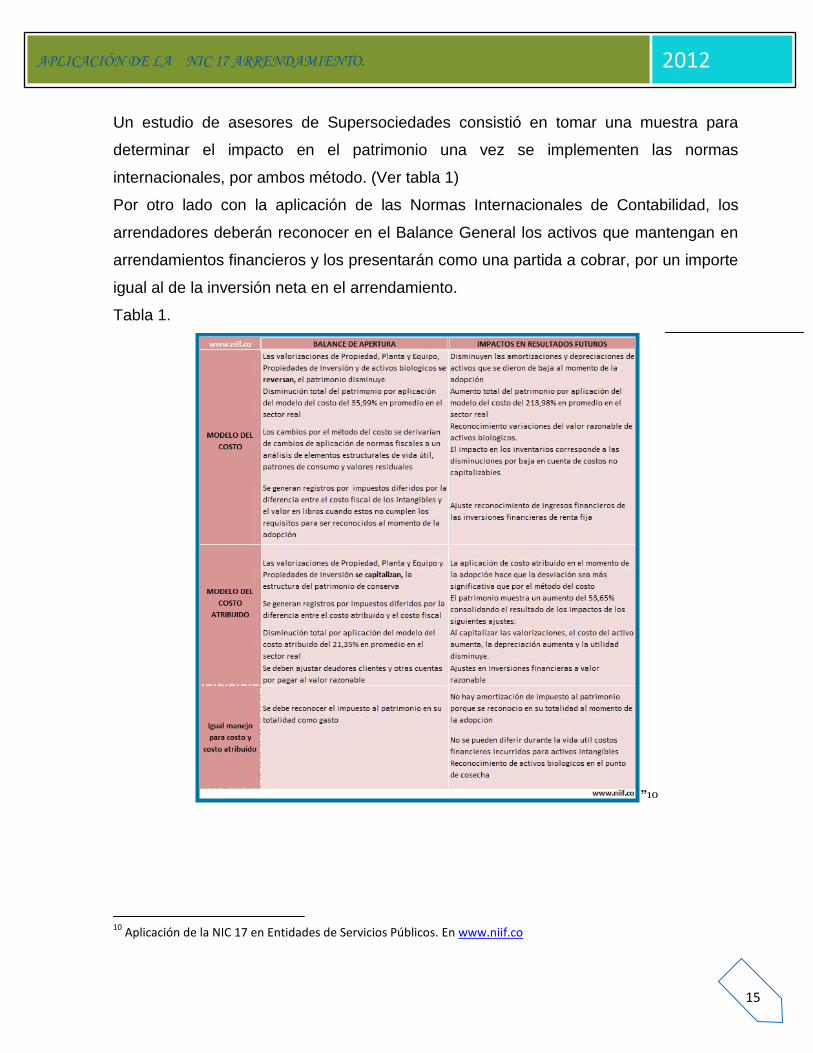

Un estudio de asesores de Supersociedades consistió en tomar una muestra para

determinar el impacto en el patrimonio una vez se implementen las normas

internacionales, por ambos método. (Ver tabla 1)

Por otro lado con la aplicación de las Normas Internacionales de Contabilidad, los

arrendadores deberán reconocer en el Balance General los activos que mantengan en

arrendamientos financieros y los presentarán como una partida a cobrar, por un importe

igual al de la inversión neta en el arrendamiento.

Tabla 1.

”10

10

Aplicación de la NIC 17 en Entidades de Servicios Públicos. En www.niif.co

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

16

A su vez los asesores destacaron que;

“Hay que subrayar que si bien hay consecuencias constantes tales como que si se opta

por el modelo del costo atribuido se deberán capitalizar las valorizaciones, no resulta

tan constante para los resultados totales en el patrimonio, porque el efecto de las

valorizaciones y su relevancia son determinantes al momento de elegir uno u otro

método, pero no es el único componente que afectará el resultado total. Es decir, si

una empresa tiene valores importantes en valorizaciones, pero en general en los

activos no se presentan mayores ajustes adicionales, el efecto de resultados futuros no

es positivo como lo arrojó el presente estudio sino negativo porque en si mismo la

aplicación del costo atribuido en el futuro aumenta el costo, por ende aumenta la

depreciación y disminuye la utilidad. En el estudio de Supersociedades el efecto en

resultados futuros es positivo en un 53,65% pero ese resultado es producto de la

diminución de la propiedad, planta y equipo y los aumentos en la utilidad debidos a la

ausencia de depreciaciones y amortizaciones de activos dados de baja al momento de

la adopción. Es un efecto que esta compuesto de varios elementos a la medida de

cada entidad y el resultado ya se puede ir analizando con los elementos que se dan en

este artículo y en el estudio de Supersociedades.”11

Otro impacto que se hará notorio en los Estados Financieros será el escudo fiscal que

nace junto con los Arrendamientos Financieros, ya que los interés financieros que se

generan deberán deducirse de la utilidad reduciendo los impuestos, así como también

disminuye la utilidad con los gastos por depreciación acumulada, generando un

beneficio tributario. Por otro lado la empresa no saca el capital de trabajo para comprar

activos generadores de renta, lo cual no implica inversiones en activos fijos ni

endeudamiento por parte de la empresa ya que no se trata de un crédito y por el

contrario el locatario podrá mantener la disponibilidad de sus cupos crediticios con otras

entidades financieras.

11

IBID

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

17

IV. DIFERENCIAS EN CONTABILIZACION BAJO DEC. 2649/93 Y BAJO

NORMA INTERNACIONAL DE CONTABILIDAD 17.

ARRENDAMIENTO OPERATIVO

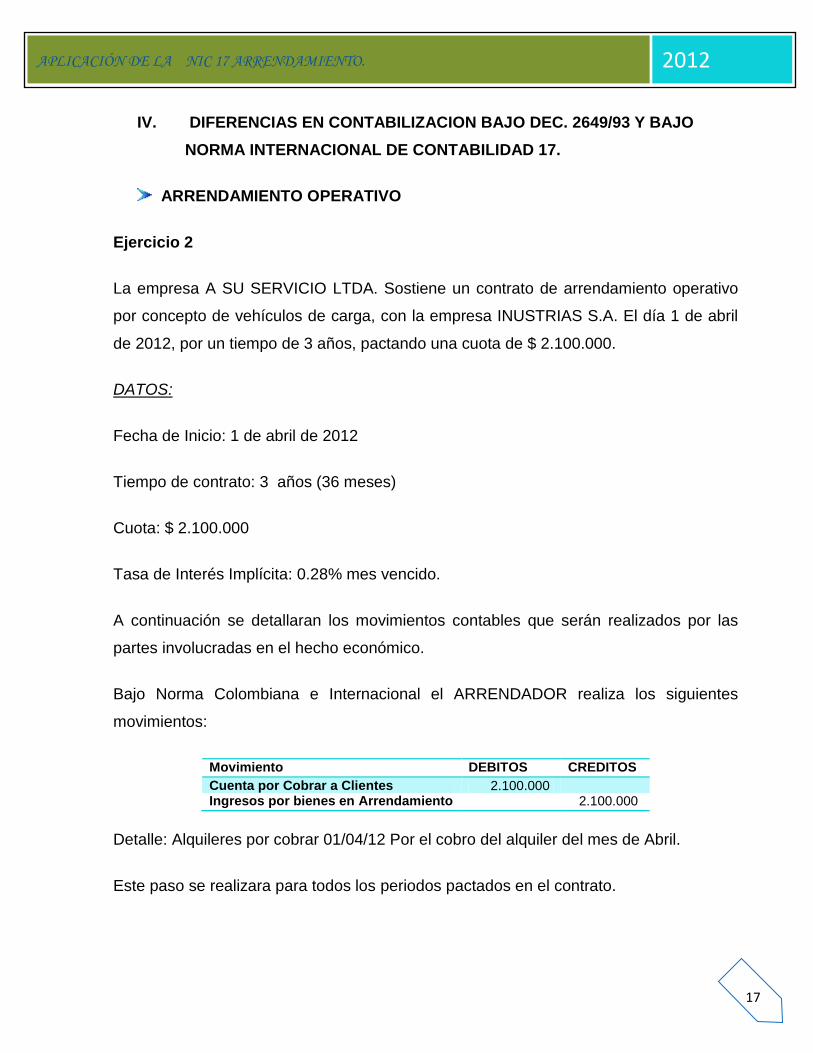

Ejercicio 2

La empresa A SU SERVICIO LTDA. Sostiene un contrato de arrendamiento operativo

por concepto de vehículos de carga, con la empresa INUSTRIAS S.A. El día 1 de abril

de 2012, por un tiempo de 3 años, pactando una cuota de $ 2.100.000.

DATOS:

Fecha de Inicio: 1 de abril de 2012

Tiempo de contrato: 3 años (36 meses)

Cuota: $ 2.100.000

Tasa de Interés Implícita: 0.28% mes vencido.

A continuación se detallaran los movimientos contables que serán realizados por las

partes involucradas en el hecho económico.

Bajo Norma Colombiana e Internacional el ARRENDADOR realiza los siguientes

movimientos:

Movimiento DEBITOS CREDITOS

Cuenta por Cobrar a Clientes 2.100.000 Ingresos por bienes en Arrendamiento 2.100.000

Detalle: Alquileres por cobrar 01/04/12 Por el cobro del alquiler del mes de Abril.

Este paso se realizara para todos los periodos pactados en el contrato.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

18

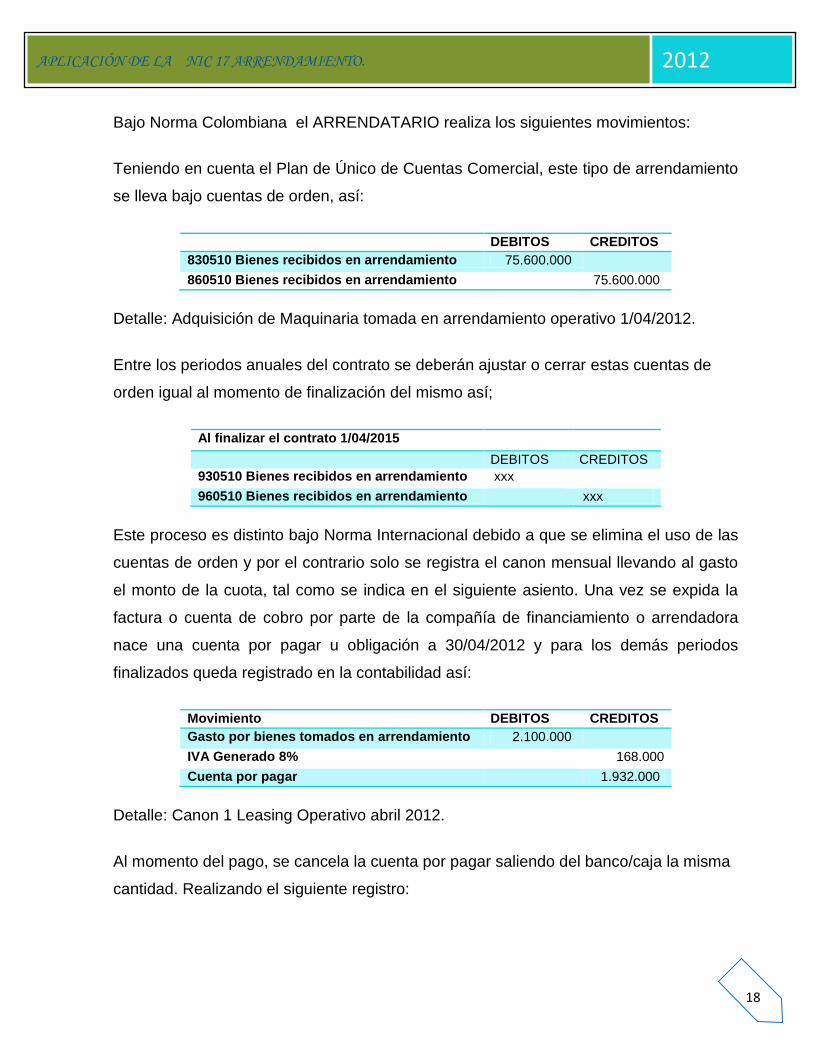

Bajo Norma Colombiana el ARRENDATARIO realiza los siguientes movimientos:

Teniendo en cuenta el Plan de Único de Cuentas Comercial, este tipo de arrendamiento

se lleva bajo cuentas de orden, así:

DEBITOS CREDITOS

830510 Bienes recibidos en arrendamiento 75.600.000

860510 Bienes recibidos en arrendamiento 75.600.000

Detalle: Adquisición de Maquinaria tomada en arrendamiento operativo 1/04/2012.

Entre los periodos anuales del contrato se deberán ajustar o cerrar estas cuentas de

orden igual al momento de finalización del mismo así;

Al finalizar el contrato 1/04/2015

DEBITOS CREDITOS

930510 Bienes recibidos en arrendamiento xxx

960510 Bienes recibidos en arrendamiento xxx

Este proceso es distinto bajo Norma Internacional debido a que se elimina el uso de las

cuentas de orden y por el contrario solo se registra el canon mensual llevando al gasto

el monto de la cuota, tal como se indica en el siguiente asiento. Una vez se expida la

factura o cuenta de cobro por parte de la compañía de financiamiento o arrendadora

nace una cuenta por pagar u obligación a 30/04/2012 y para los demás periodos

finalizados queda registrado en la contabilidad así:

Movimiento DEBITOS CREDITOS

Gasto por bienes tomados en arrendamiento 2.100.000

IVA Generado 8% 168.000

Cuenta por pagar 1.932.000

Detalle: Canon 1 Leasing Operativo abril 2012.

Al momento del pago, se cancela la cuenta por pagar saliendo del banco/caja la misma

cantidad. Realizando el siguiente registro:

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

19

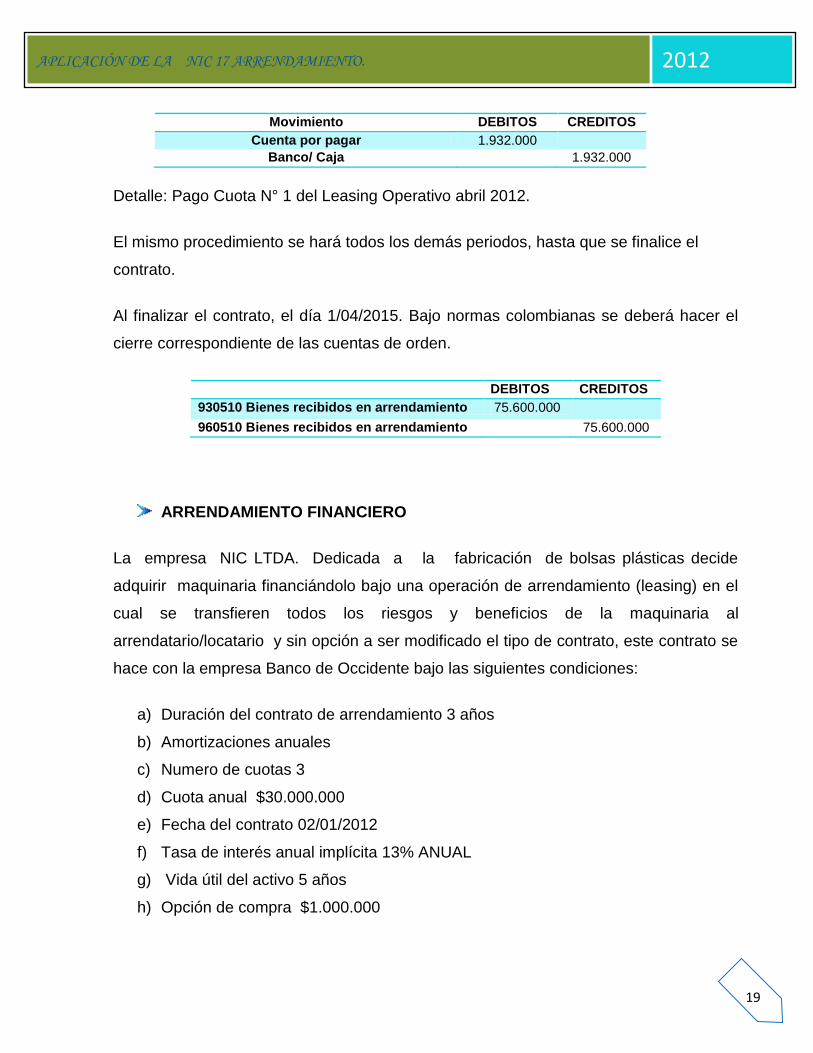

Movimiento DEBITOS CREDITOS

Cuenta por pagar 1.932.000

Banco/ Caja 1.932.000

Detalle: Pago Cuota N° 1 del Leasing Operativo abril 2012.

El mismo procedimiento se hará todos los demás periodos, hasta que se finalice el

contrato.

Al finalizar el contrato, el día 1/04/2015. Bajo normas colombianas se deberá hacer el

cierre correspondiente de las cuentas de orden.

DEBITOS CREDITOS

930510 Bienes recibidos en arrendamiento 75.600.000

960510 Bienes recibidos en arrendamiento 75.600.000

ARRENDAMIENTO FINANCIERO

La empresa NIC LTDA. Dedicada a la fabricación de bolsas plásticas decide

adquirir maquinaria financiándolo bajo una operación de arrendamiento (leasing) en el

cual se transfieren todos los riesgos y beneficios de la maquinaria al

arrendatario/locatario y sin opción a ser modificado el tipo de contrato, este contrato se

hace con la empresa Banco de Occidente bajo las siguientes condiciones:

a) Duración del contrato de arrendamiento 3 años

b) Amortizaciones anuales

c) Numero de cuotas 3

d) Cuota anual $30.000.000

e) Fecha del contrato 02/01/2012

f) Tasa de interés anual implícita 13% ANUAL

g) Vida útil del activo 5 años

h) Opción de compra $1.000.000

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

20

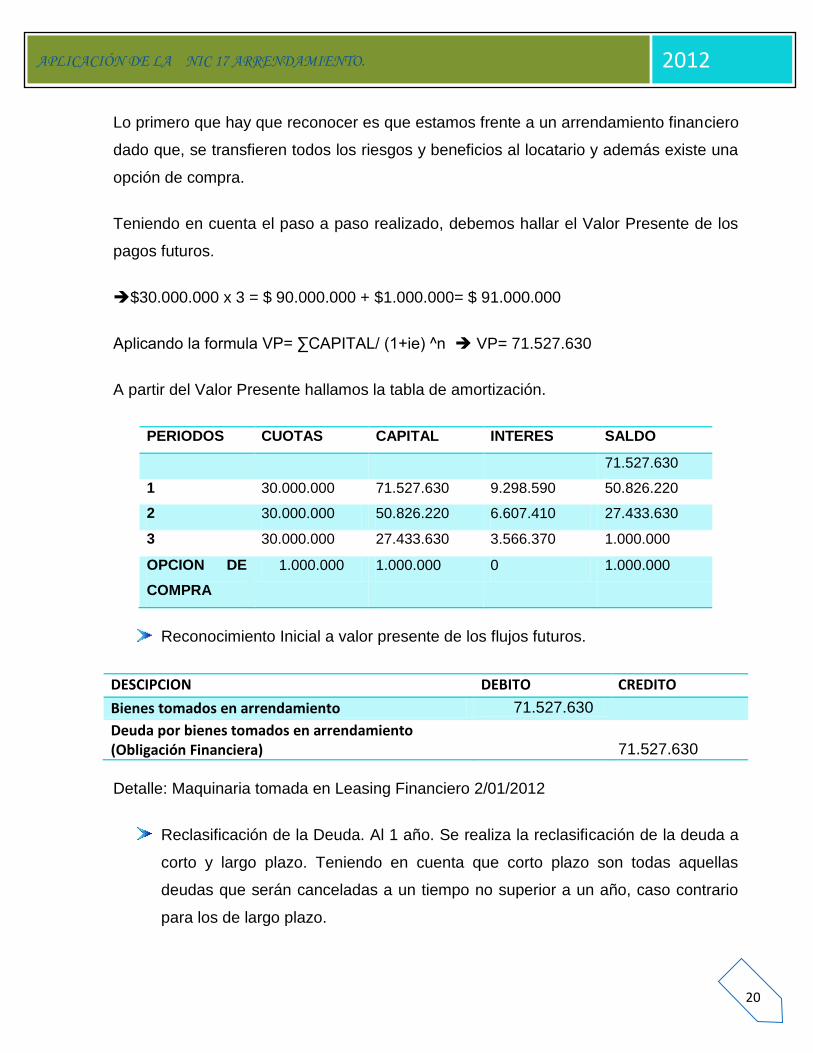

Lo primero que hay que reconocer es que estamos frente a un arrendamiento financiero

dado que, se transfieren todos los riesgos y beneficios al locatario y además existe una

opción de compra.

Teniendo en cuenta el paso a paso realizado, debemos hallar el Valor Presente de los

pagos futuros.

$30.000.000 x 3 = $ 90.000.000 + $1.000.000= $ 91.000.000

Aplicando la formula VP= ∑CAPITAL/ (1+ie) ^n VP= 71.527.630

A partir del Valor Presente hallamos la tabla de amortización.

PERIODOS CUOTAS CAPITAL INTERES SALDO

71.527.630

1 30.000.000 71.527.630 9.298.590 50.826.220

2 30.000.000 50.826.220 6.607.410 27.433.630

3 30.000.000 27.433.630 3.566.370 1.000.000

OPCION DE

COMPRA

1.000.000 1.000.000 0 1.000.000

Reconocimiento Inicial a valor presente de los flujos futuros.

DESCIPCION DEBITO CREDITO

Bienes tomados en arrendamiento 71.527.630

Deuda por bienes tomados en arrendamiento (Obligación Financiera)

71.527.630

Detalle: Maquinaria tomada en Leasing Financiero 2/01/2012

Reclasificación de la Deuda. Al 1 año. Se realiza la reclasificación de la deuda a

corto y largo plazo. Teniendo en cuenta que corto plazo son todas aquellas

deudas que serán canceladas a un tiempo no superior a un año, caso contrario

para los de largo plazo.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

21

DEBITO CREDITO

Propiedad, Planta y Equipo 71.527.630

Deuda a Corto Plazo 20.701.410

Deuda a Largo Plazo 50.826.226

Detalle: Reclasificación de la Deuda año 2012

Reconocimiento Posterior.

DEBITO CREDITO

Deuda por arrendamiento 20.701.410

Intereses por deuda 9.298.590

Tesorería/Banco 30.000.000

Detalle: Pago de la primera cuota.

Teniendo en cuenta las condiciones del contrato de Arrendamiento Financiero, se pactó

una opción de compra la cual será efectiva al finalizar el mismo. A la fecha de

finalización se hará el siguiente registro.

DEBITOS CREDITOS

Propiedad, planta y equipo 1.000.000

Banco/tesorería 1.000.000

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

22

CONCLUSIONES

En síntesis, las Normas Internacionales de Información Financiera propician la

unificación de la información contable en las entidades, lo cual hace una causal de

motivación para que las partes involucradas se especialicen en el uso de las mismas,

con el fin de no generar traumatismos en cuanto a su aplicación.

Son notorios los cambios que generaría el uso de las NIC, modificando en gran parte la

manera en cómo se ha venido tratando ceñido a las normas colombianas. La NIC 17,

se une a este tipo de cambios ya que, propone un tratamiento distinto a los

arrendamientos, cuya diferencia significativa se encuentra en el tratamiento de los

Arrendamientos Financieros, ya que incluye la figura de tratar al activo tomado bajo

esta calidad como un activo propio, acogiéndose a los riesgos y beneficios que ello

cause. Riesgos como deterioro del activo o perdida por obsolescencia pero a su vez

beneficios como valorización del activo (aumento en el valor del activo con respecto a

su valor razonable) además que permite acogerse al beneficio fiscal que ocasiona

financiarse con Leasing, conllevando a un impacto en los Estados Financiero, ya que

aumenta los activos sin que la empresa incurra en deudas, aumentando así el capital

de trabajo sin afectar el nivel de endeudamiento.

A pesar de las grandes ventajas que tendrían los usuarios de la información, tanto

internos como externos, Colombia es uno de los países, quizá el único, cuyo proceso

hacia la convergencia ha sido a paso lento, la razón principal de eso se debe a que

nuestra contabilidad se ciñe a normas tributarias, marcando un ritmo paralelo entre

estas dos normativas, lo cual bajo norma internacional no será posible pues esta

plantea un tratamiento separando lo contable de lo tributario. Sin embargo, pese a

todos estos inconvenientes, lo ideal es que se está creando conciencia desde la

academia del uso y manejo de lo que será nuestra forma de registrar y reflejar la

información financiera de los entes económicos, acelerando el proceso que se iniciara

el 1 enero de 2014, la entrada en vigencia de las Normas Internacionales.

APLICACIÓN DE LA NIC 17 ARRENDAMIENTO. 2012

23

REFRENCIA BIBLIOGRAFICA

Normas Internacionales de Información Financiera. Recuperado el 24 de Abril de

2012, del sitio web: http://www.niif.co/prestadores-de-servicios-publicos/que-es-

el-valor-razonable/

Normas Internacionales de Información Financiera, Párrafo 31. Recuperado el 24 de Abril de 2012, del sitio Web http://www.facpce.org.ar:8080/miniportal/archivos/nic/NIC17.pdf

Artículo 127 – 1 del E.T. Recuperado el 2 de Mayo de 2012, del sitio web de la

Secretaría del Senado:

http://www.secretariasenado.gov.co/senado/basedoc/codigo/estatuto_tributario_p

r006.html#127

Decreto 2649 de 1993: Por el cual se reglamenta la contabilidad en general y se

expiden los principios o normas de contabilidad generalmente aceptados en

Colombia. Art. 116 Numeral 4°. Recuperado el 03 de mayo de 2012 de la página

de la Secretaria del Senado:

http://www.secretariasenado.gov.co/senado/basedoc/decreto/1993/decreto_2649

_1993.html

Beneficios de financiamiento con Leasing. Recuperado el 12 de Mayo de 2012,

del sitio Web http://www.leasingbancolombia.com/

IFRS 1. Adopción por primera vez. Recuperado el 17 de Mayo de 2012. En el

sitio Web:

http://www.ifrs.org/IFRSs/Official+Unaccompanied+IFRS+Translations.htm