anÁlisis razonado estados financieros … · chile 58,2% perú 8,1% norte america 8,5% asia y...

TRANSCRIPT

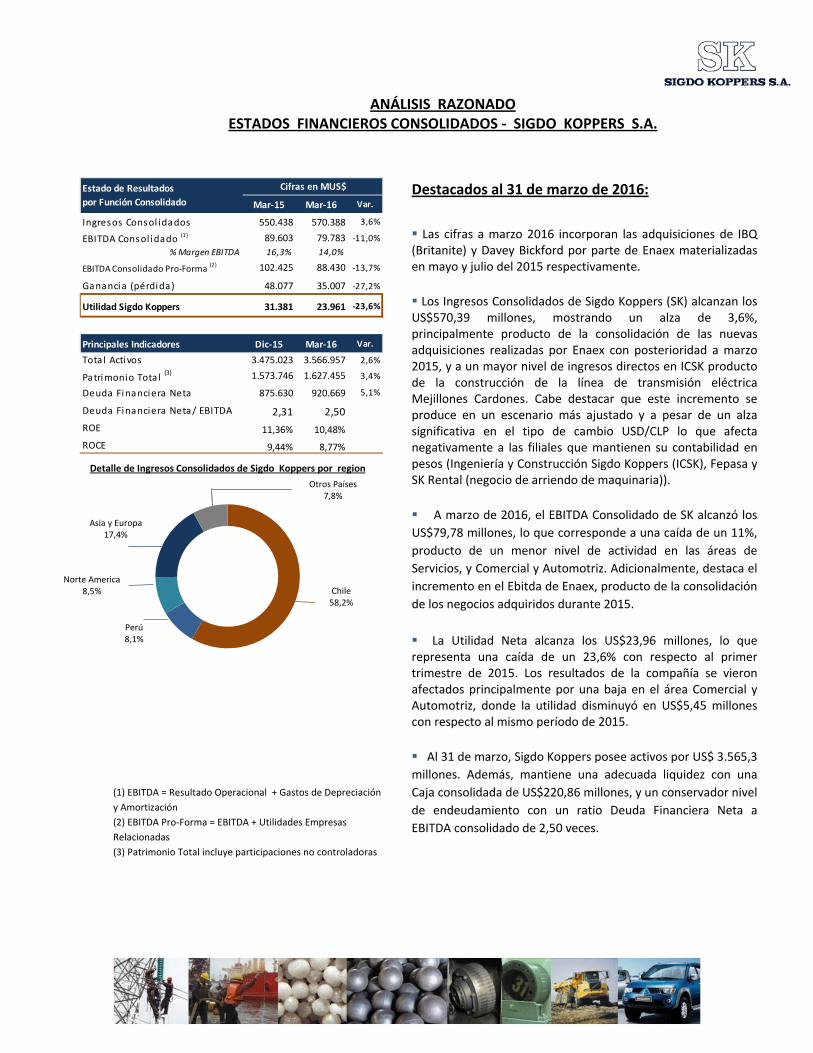

Chile58,2%

Perú8,1%

Norte America8,5%

Asia y Europa17,4%

Otros Países7,8%

Detalle de Ingresos Consolidados de Sigdo Koppers por region

Mar‐15 Mar‐16 Var.

Ingresos Consol idados 550.438 570.388 3,6%

EBITDA Consol idado (1) 89.603 79.783 ‐11,0%

% Margen EBITDA 16,3% 14,0%

EBITDA Consolidado Pro‐Forma (2) 102.425 88.430 ‐13,7%

Ganancia (pérdida) 48.077 35.007 ‐27,2%

Utilidad Sigdo Koppers 31.381 23.961 ‐23,6%

Principales Indicadores Dic‐15 Mar‐16 Var.

Tota l Activos 3.475.023 3.566.957 2,6%

Patrimonio Tota l (3) 1.573.746 1.627.455 3,4%

Deuda Financiera Neta 875.630 920.669 5,1%

Deuda Financiera Neta/ EBITDA 2,31 2,50

ROE 11,36% 10,48%

ROCE 9,44% 8,77%

Estado de Resultados

por Función Consolidado

Cifras en MUS$

ANÁLISIS RAZONADO ESTADOS FINANCIEROS CONSOLIDADOS ‐ SIGDO KOPPERS S.A.

(1) EBITDA = Resultado Operacional + Gastos de Depreciación

y Amortización

(2) EBITDA Pro‐Forma = EBITDA + Utilidades Empresas

Relacionadas

(3) Patrimonio Total incluye participaciones no controladoras

Destacados al 31 de marzo de 2016:

Las cifras a marzo 2016 incorporan las adquisiciones de IBQ (Britanite) y Davey Bickford por parte de Enaex materializadas en mayo y julio del 2015 respectivamente.

Los Ingresos Consolidados de Sigdo Koppers (SK) alcanzan los US$570,39 millones, mostrando un alza de 3,6%, principalmente producto de la consolidación de las nuevas adquisiciones realizadas por Enaex con posterioridad a marzo 2015, y a un mayor nivel de ingresos directos en ICSK producto de la construcción de la línea de transmisión eléctrica Mejillones Cardones. Cabe destacar que este incremento se produce en un escenario más ajustado y a pesar de un alza significativa en el tipo de cambio USD/CLP lo que afecta negativamente a las filiales que mantienen su contabilidad en pesos (Ingeniería y Construcción Sigdo Koppers (ICSK), Fepasa y SK Rental (negocio de arriendo de maquinaria)).

A marzo de 2016, el EBITDA Consolidado de SK alcanzó los

US$79,78 millones, lo que corresponde a una caída de un 11%,

producto de un menor nivel de actividad en las áreas de

Servicios, y Comercial y Automotriz. Adicionalmente, destaca el

incremento en el Ebitda de Enaex, producto de la consolidación

de los negocios adquiridos durante 2015.

La Utilidad Neta alcanza los US$23,96 millones, lo que representa una caída de un 23,6% con respecto al primer trimestre de 2015. Los resultados de la compañía se vieron afectados principalmente por una baja en el área Comercial y Automotriz, donde la utilidad disminuyó en US$5,45 millones con respecto al mismo período de 2015.

Al 31 de marzo, Sigdo Koppers posee activos por US$ 3.565,3

millones. Además, mantiene una adecuada liquidez con una

Caja consolidada de US$220,86 millones, y un conservador nivel

de endeudamiento con un ratio Deuda Financiera Neta a

EBITDA consolidado de 2,50 veces.

2

Destacados principales filiales de Sigdo Koppers al 31 de marzo de 2016:

Los principales resultados de las filiales de Sigdo Koppers al cierre de marzo 2016 respecto al mismo periodo

del año anterior son las siguientes:

Ingeniería y Construcción SK (ICSK) ICSK registró 4,1 millones de Horas Hombre (‐20%), dando cuenta de un menor nivel de actividad, particularmente en el sector minero. Con ello, el EBITDA pro‐forma de ICSK alcanzó los $3.875 millones, lo que representa una caída de un 35% respecto el año 2015, en línea con la caída de la actividad. La Utilidad neta de ICSK alcanzó los $2.972 millones (US$4 millones), lo que representa una caída de un 4,7% respecto del año 2015. El backlog al 31 de marzo de 2016 alcanza los US$544 millones, manteniendo su valor en pesos en niveles similares a lo alcanzado al cierre de 2015.

Puerto Ventanas (PVSA) PVSA transfirió un total de 1,2 millones de toneladas (‐21,8%), principalmente producto de menores niveles en las descargas de carbón, asfalto y cemento a granel. El EBITDA Consolidado de Puerto Ventanas alcanzó los US$9,2 millones, lo que representa una disminución de 24% respecto al mismo período de 2015. El menor nivel de Ebitda se vio afectado principalmente por un menor nivel de descargas de carbón, un menor desempeño a nivel operacional en el negocio Ferroviario, junto con un efecto de tipo de cambio CLP/USD al consolidar los resultados de Fepasa. Así, la Utilidad Neta Consolidada de Puerto Ventanas alcanzó los US$4,9 millones, lo que representa una caída de un 32,1% con respecto a marzo 2015.

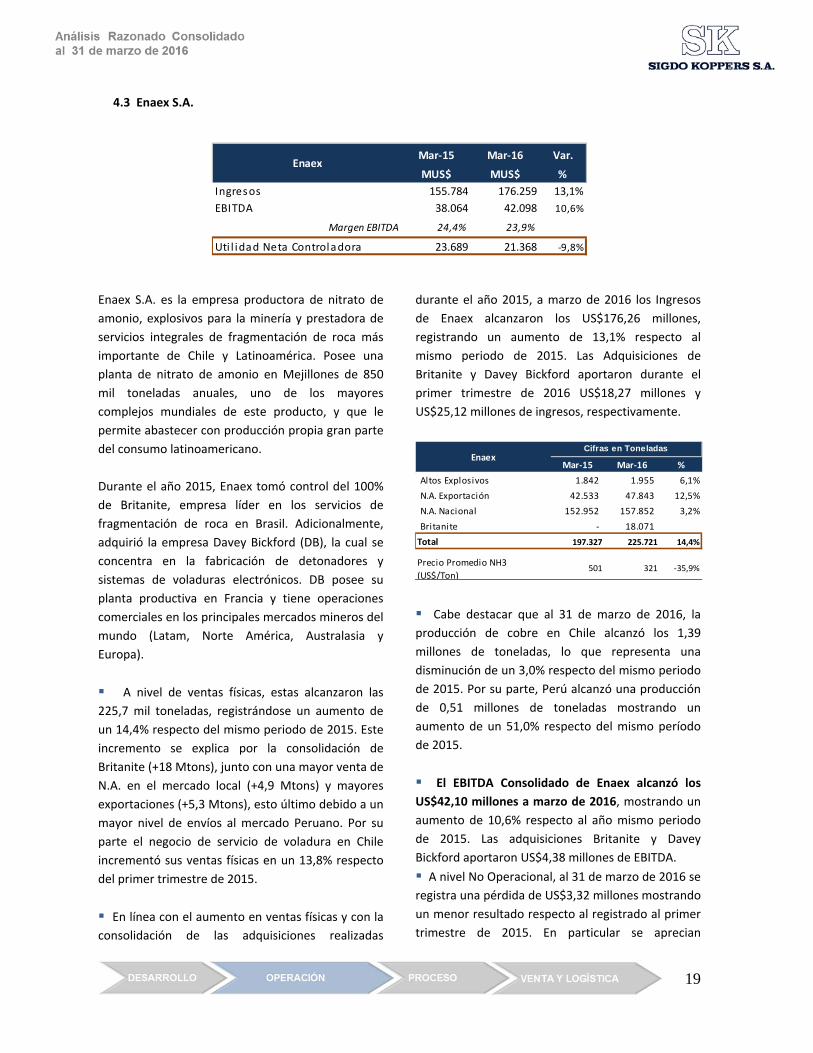

Enaex Enaex alcanzó ventas de 226 mil toneladas de explosivos (+14,4%), donde destaca un aumento de 3,2% en las ventas de explosivos en Chile, y la adquisición de Britanite, empresa que aportó ventas de explosivos por 18,0 mil toneladas. Así, el EBITDA Consolidado de Enaex alcanzó los US$42,1 millones a Mar‐16, mostrando un aumento de 10,6% respecto al año 2015 explicado por la incorporación de las nuevas adquisiciones realizadas en los meses de Mayo y Julio de 2015. Por su parte, la Utilidad

Neta de Enaex alcanzó los US$21,37 millones, lo que representa una caída de 9,8% respecto a Mar‐15.

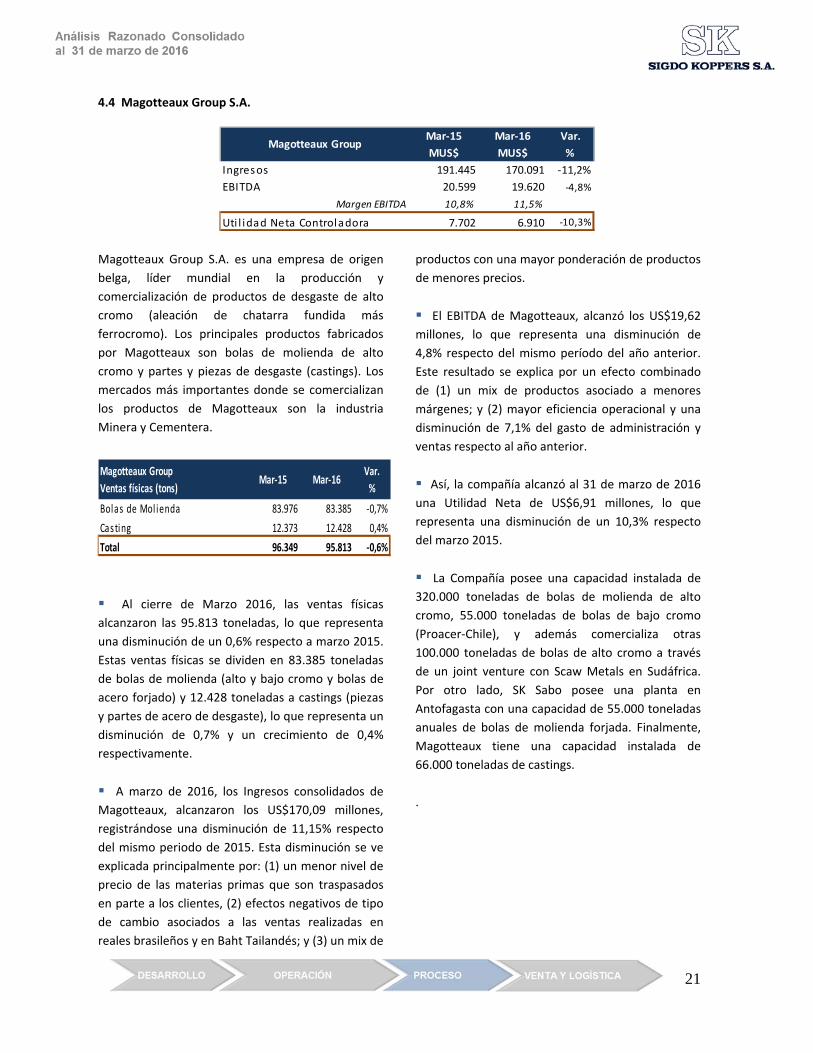

Magotteaux Magotteaux alcanzó ventas de 95.813 toneladas (‐0,6%), de las cuales 83.385 Tons son en bolas de molienda (‐0,7%). El EBITDA de Magotteaux alcanzó los US$19,6 millones a Mar‐16, lo que representa una caída de 4,8%, principalmente por ventas asociadas a un mix de productos de menores márgenes en el negocio de bolas de molienda, compensado parcialmente por una disminución del gasto de administración y ventas. Así, Magotteaux obtuvo una Utilidad Neta de US$6,9 millones lo que significa una caída de 10,3% respecto del primer trimestre de 2015.

SK Comercial (SKC) SKC tuvo ingresos por US$77,7 millones (‐11,6%) y su EBITDA alcanzó los US$8,7 millones, mostrando una disminución de 44,7% respecto del primer trimestre de 2015. Este menor resultado se explica por la ralentización del mercado de arriendo de maquinaria junto con un menor desempeño en la venta y distribución de maquinaria. Durante el primer trimestre de 2016, SK Comercial presentó pérdidas por US$ 2,0 millones.

SKBergé /SK Inver. Automotrices (SKIA) SKBergé registró ventas por 15.177 unidades, lo que representa una disminución de un 7,7% respecto a marzo 2015. En particular las unidades vendidas en el extranjero alcanzaron las 7.087 unidades, lo que representa una disminución de 20,2% respecto del mismo período del año anterior. SKIA registra una Utilidad neta de $3.306 millones (US$4,7 millones), lo que representa una caída de 33,6%. Este resultado se obtiene principalmente producto de un menor nivel de ventas en los mercados peruano y colombiano, junto con menores márgenes en el mercado chileno.

3

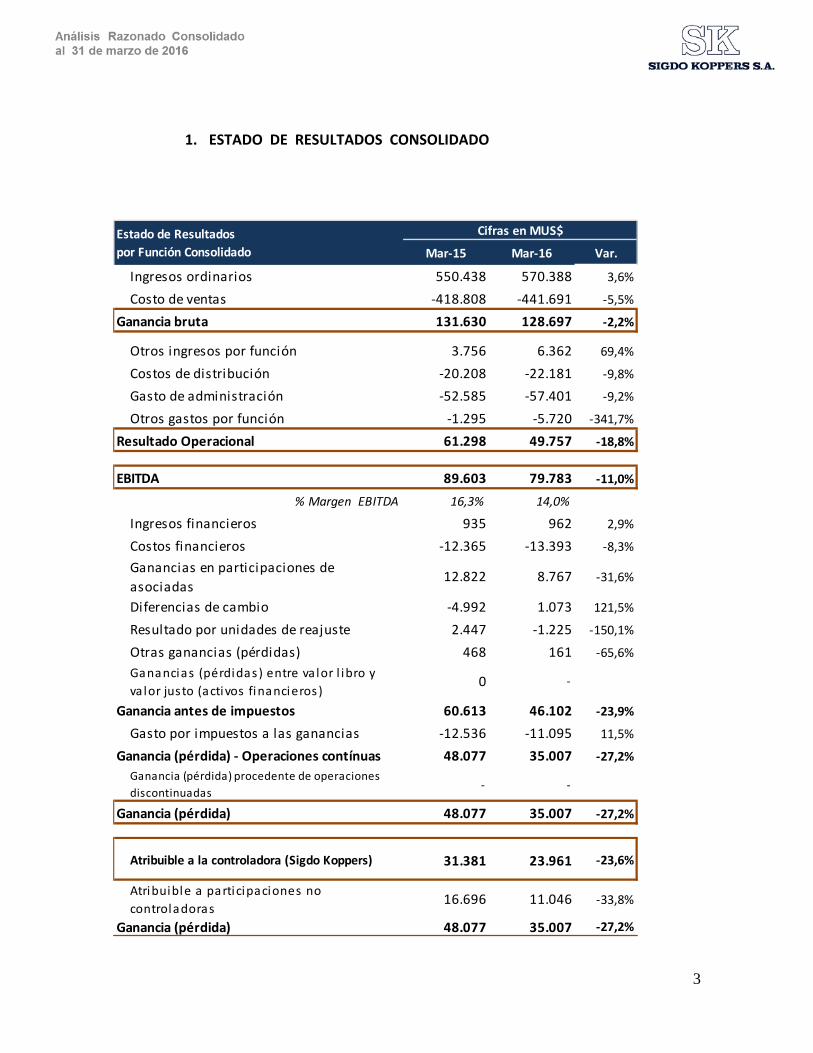

1. ESTADO DE RESULTADOS CONSOLIDADO

Mar‐15 Mar‐16 Var.

Ingresos ordinarios 550.438 570.388 3,6%

Costo de ventas ‐418.808 ‐441.691 ‐5,5%

Ganancia bruta 131.630 128.697 ‐2,2%

Otros ingresos por función 3.756 6.362 69,4%

Costos de distribución ‐20.208 ‐22.181 ‐9,8%

Gasto de administración ‐52.585 ‐57.401 ‐9,2%

Otros gastos por función ‐1.295 ‐5.720 ‐341,7%

Resultado Operacional 61.298 49.757 ‐18,8%

EBITDA 89.603 79.783 ‐11,0%

% Margen EBITDA 16,3% 14,0%

Ingresos financieros 935 962 2,9%

Costos financieros ‐12.365 ‐13.393 ‐8,3%

Ganancias en participaciones de

asociadas12.822 8.767 ‐31,6%

Diferencias de cambio ‐4.992 1.073 121,5%

Resultado por unidades de reajuste 2.447 ‐1.225 ‐150,1%

Otras ganancias (pérdidas) 468 161 ‐65,6%

Ganancias (pérdidas ) entre va lor l ibro y

va lor justo (activos financieros )0 ‐

Ganancia antes de impuestos 60.613 46.102 ‐23,9%

Gasto por impuestos a las ganancias ‐12.536 ‐11.095 11,5%

Ganancia (pérdida) ‐ Operaciones contínuas 48.077 35.007 ‐27,2%

Ganancia (pérdida) procedente de operaciones

discontinuadas ‐ ‐

Ganancia (pérdida) 48.077 35.007 ‐27,2%

Atribuible a la controladora (Sigdo Koppers) 31.381 23.961 ‐23,6%

Atribuible a participaciones no

controladoras16.696 11.046 ‐33,8%

Ganancia (pérdida) 48.077 35.007 ‐27,2%

Estado de Resultados

por Función Consolidado

Cifras en MUS$

4

Análisis del Estado de Resultados

Ingresos Consolidados de Actividades Ordinarias

(1) Cifras de Magotteaux incorporan los ingresos de SK Sabo Chile S.A. (2) SK Inversiones Automotrices S.A. (SKIA) no registra los Ingresos de SKBergé debido a que posee el 40% de sus acciones, y por lo tanto no consolida sus Estados Financieros. (3) Las Eliminaciones y ajustes a marzo se explican principalmente por eliminaciones intercompany a nivel consolidado.

2016 vs. 2015. Los Ingresos Consolidados alcanzaron

los US$570,39 millones, lo que representa un

aumento de 3,6%. Esta alza se debe en una parte

significativa a la consolidación de las inversiones

realizadas por Enaex con posterioridad a Marzo

2015, junto con mayores ventas directas por parte

de ICSK, producto de la construcción de la línea de

transmisión eléctrica Mejillones‐Cardones para ECL,

proyecto adjudicado a la compañía a fines del

primer trimestre de 2015.

Las principales variaciones en los ingresos

consolidados acumulados a marzo de 2016 respecto

al mismo periodo del año anterior son las siguientes:

Área Servicios: las ventas alcanzaron los

US$147,81 millones lo que representa un alza de un

27,4%, principalmente por los mayores ingresos

directos percibidos por ICSK (+41,3% v/s marzo 2015).

Los ingresos en Ingeniería y Construcción Sigdo Koppers (ICSK) aumentaron un 58,9% en pesos, a

pesar de registrar un menor nivel de horas hombres

trabajados (ventas físicas), producto de una mayor

participación en proyectos donde ICSK participa de

manera directa. Cabe destacar que la Compañía

durante el primer trimestre de 2016 se adjudicó

proyectos por US$108 millones.

Las ventas de Puerto Ventanas alcanzaron los US$31,83 millones, registrando una disminución de

6,1%, producto principalmente de un menor nivel de

transferencias de Carbón en Puerto Ventanas, a pesar

de que su filial Fepasa registró un aumento en los

ingresos producto de mayores transferencias de

concentrado de cobre.

Mar‐15 Mar‐16 Var.

Servicios 115.976 147.810 27,4%

Ingeniería y Construcción SK 82.072 115.972 41,3%

Puerto Ventanas 33.904 31.838 ‐6,1%

Industrial 348.121 347.166 ‐0,3%

Enaex 155.784 176.259 13,1%

Magotteaux (1) 191.445 170.091 ‐11,2%

SK Inv. Petroquímicas 892 816 ‐8,5%

Comercial y Automotriz 87.899 77.731 ‐11,6%

SK Comercial 87.899 77.731 ‐11,6%

SKIA (2) ‐ ‐ ‐

Eliminaciones y ajustes (3) ‐1.558 ‐2.319 48,9%

Ingresos Consolidados 550.438 570.388 3,6%

Ingresos por

Áreas de Negocios

Cifras en MUS$

5

Área Industrial: las ventas alcanzaron los

US$347,17 millones, lo que representa una leve caída

de 0,3%.

Los ingresos de Enaex aumentaron un 13,1%

explicado principalmente por la consolidación de

Britanite y Davey Bickford, empresas adquiridas en

Mayo y Julio de 2015 respectivamente. En línea con lo

anterior, las ventas físicas de nitrato de amonio

registraron un aumento de 14,4% respecto al mismo

periodo del año anterior.

Las ventas de Magotteaux alcanzaron US$170,09

millones, registrando una disminución de un 11,2%,

explicado en gran medida por un mix distinto de

productos en el negocio de bolas de molienda con

mayor ponderación de productos asociados a precios

menores. Adicionalmente existe un menor nivel de

precios de las materias primas los cuáles son

traspasados en parte a los clientes.

Área Comercial y Automotriz: SK Comercial

obtuvo ingresos por US$77,73 millones registrando

una disminución de 11,6% respecto el mismo periodo

del año anterior. Los ingresos se vieron afectados por

(1) un menor nivel de actividad generalizado en el

negocio de arriendo de maquinaria, operaciones que

se han visto afectadas por los menores niveles de

inversión y (2) un efecto de tipo de cambio producto

de una depreciación de un 11,1% del peso chileno

frente al dólar afectando de esta forma la

consolidación de los resultados de SK Rental Chile ya

que sus contratos y estados financieros son

mantenidos en pesos.

Costos de Ventas y Costos de Distribución,

Administración y Otros Gastos por función

(GAV)

Los Costos de Ventas muestran un alza de 5,5%

respecto del mismo período de 2015, principalmente

por un mayor nivel de venta, junto con mayores

costos en ICSK. Los principales efectos son:

Efecto positivo del tipo de cambio CLP/USD sobre

los costos denominados en pesos de las distintas

filiales en Chile.

Mayor eficiencia operacional de algunas de las

compañías, particularmente en Magotteaux.

Mayor nivel de actividad en ICSK producto de los

distintos proyectos en los que a la fecha se encuentra

participando.

Por su parte, los Costos de Distribución,

Administración y Otros Gastos por función (GAV),

alcanzan los US$85,30 millones al 31 de marzo de

2016, lo que representa un aumento de US$11,21

millones respecto al primer trimestre de 2015,

mayoritariamente producto de la consolidación de las

nuevas adquisiciones realizadas por Enaex.

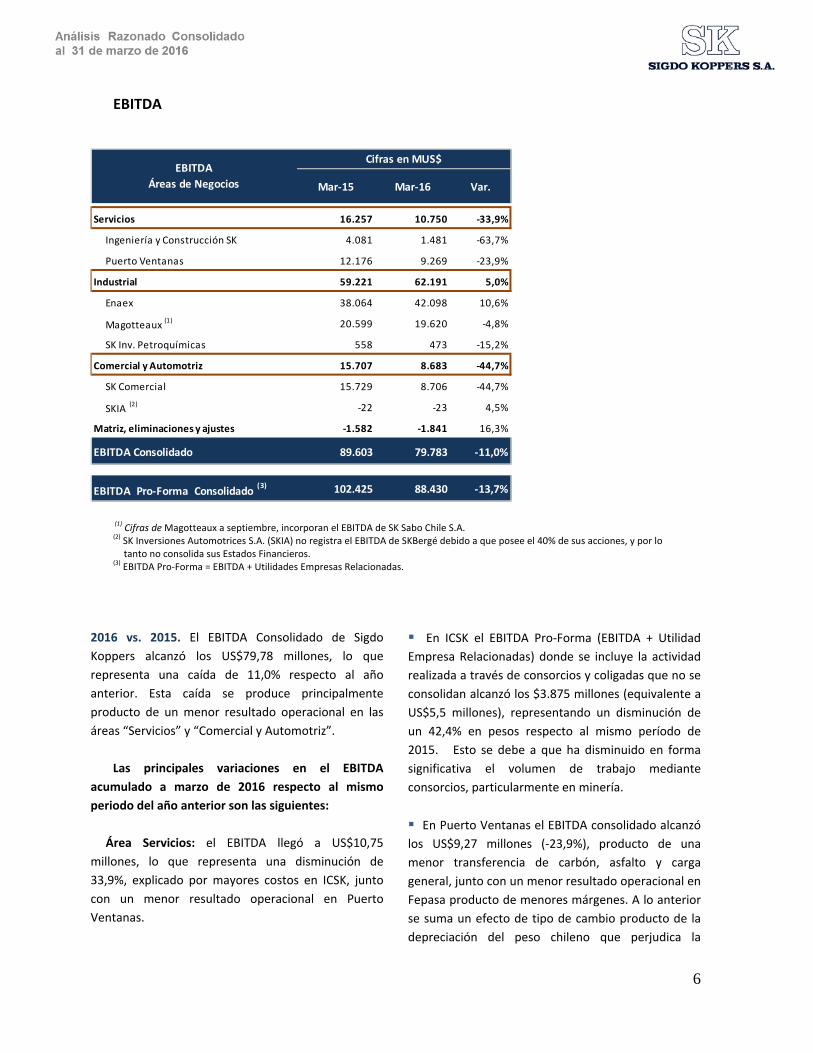

6

EBITDA

(1) Cifras de Magotteaux a septiembre, incorporan el EBITDA de SK Sabo Chile S.A.

(2) SK Inversiones Automotrices S.A. (SKIA) no registra el EBITDA de SKBergé debido a que posee el 40% de sus acciones, y por lo

tanto no consolida sus Estados Financieros.

(3) EBITDA Pro‐Forma = EBITDA + Utilidades Empresas Relacionadas.

2016 vs. 2015. El EBITDA Consolidado de Sigdo

Koppers alcanzó los US$79,78 millones, lo que

representa una caída de 11,0% respecto al año

anterior. Esta caída se produce principalmente

producto de un menor resultado operacional en las

áreas “Servicios” y “Comercial y Automotriz”.

Las principales variaciones en el EBITDA

acumulado a marzo de 2016 respecto al mismo

periodo del año anterior son las siguientes:

Área Servicios: el EBITDA llegó a US$10,75

millones, lo que representa una disminución de

33,9%, explicado por mayores costos en ICSK, junto

con un menor resultado operacional en Puerto

Ventanas.

En ICSK el EBITDA Pro‐Forma (EBITDA + Utilidad

Empresa Relacionadas) donde se incluye la actividad

realizada a través de consorcios y coligadas que no se

consolidan alcanzó los $3.875 millones (equivalente a

US$5,5 millones), representando un disminución de

un 42,4% en pesos respecto al mismo período de

2015. Esto se debe a que ha disminuido en forma

significativa el volumen de trabajo mediante

consorcios, particularmente en minería.

En Puerto Ventanas el EBITDA consolidado alcanzó los US$9,27 millones (‐23,9%), producto de una

menor transferencia de carbón, asfalto y carga

general, junto con un menor resultado operacional en

Fepasa producto de menores márgenes. A lo anterior

se suma un efecto de tipo de cambio producto de la

depreciación del peso chileno que perjudica la

Mar‐15 Mar‐16 Var.

Servicios 16.257 10.750 ‐33,9%

Ingeniería y Construcción SK 4.081 1.481 ‐63,7%

Puerto Ventanas 12.176 9.269 ‐23,9%

Industrial 59.221 62.191 5,0%

Enaex 38.064 42.098 10,6%

Magotteaux (1) 20.599 19.620 ‐4,8%

SK Inv. Petroquímicas 558 473 ‐15,2%

Comercial y Automotriz 15.707 8.683 ‐44,7%

SK Comercial 15.729 8.706 ‐44,7%

SKIA (2) ‐22 ‐23 4,5%

Matriz, eliminaciones y ajustes ‐1.582 ‐1.841 16,3%

EBITDA Consolidado 89.603 79.783 ‐11,0%

EBITDA Pro‐Forma Consolidado (3) 102.425 88.430 ‐13,7%

EBITDA

Áreas de Negocios

Cifras en MUS$

7

representación en dólares del resultado de Fepasa (la

contabilidad de Fepasa es registrada en pesos).

Área Industrial: el EBITDA alcanzó los US$62,19

millones, mostrando un aumento de 5,0%.

El EBITDA de Enaex alcanzó los US$42,10 millones,

mostrando un aumento de 10,6%, resultado

explicado principalmente por la consolidación de las

adquisiciones de Britanite y Davey Bickford realizadas

durante 2015. Estas adquisiciones aportaron al cierre

de marzo 2016 US$4,60 millones de EBITDA.

Por su parte, el EBITDA de Magotteaux disminuyó

en un 4,8%, producto de una mayor ponderación en

la venta de bolas de molienda de productos asociados

a menores márgenes, efecto compensado en parte

por una reducción en el Gasto de Administración y

Ventas.

Área Comercial y Automotriz:

SK Comercial registró un EBITDA de US$8,71

millones mostrando una disminución de 44,7% con

respecto al mismo período de 2015. Esta caída se

explica por un efecto conjunto entre (1) un menor

desempeño en el negocio de arriendo de maquinaria

en Chile, Perú, Colombia y Brasil, afectado

principalmente por el menor nivel de actividad que

enfrenta la industria en dichos países, (2) la

depreciación de las monedas en Chile, Perú y

Colombia, lo que reduce la representación en dólares

de los resultados de SK Rental Group y (3) un menor

desempeño del negocio de distribución.

Ingresos y Costos Financieros

Los Ingresos Financieros Consolidados al 31 de marzo

de 2016 alcanzaron los US$0,9 millones,

manteniéndose de esta forma en niveles similares a

los obtenidos a marzo 2015.

Por su parte, los Costos Financieros Consolidados

alcanzaron los US$13,39 millones, lo que representa

un aumento de un 8,3%, crecimiento asociado a un

incremento de deuda en Enaex producto del

financiamiento de las adquisiciones materializadas

durante 2015.

Ganancias de Asociadas y Negocios Conjuntos

Al 31 de marzo de 2016, la Participación en las

Ganancias de Asociadas y Negocios Conjuntos alcanzó

los US$8,65 millones, mostrando una disminución de

US$4,18 millones respecto al mismo periodo de 2015.

Esto se explica principalmente por (1) un menor nivel

de actividad en las empresas que no consolidan en

ICSK, (2) un menor resultado en SKBergé, y (3) una

menor representación de estos resultados en dólares

producto de la depreciación de un 11% del peso

chileno frente al dólar (ambas compañías mantienen

su contabilidad en pesos).

Los principales negocios registrados en Ganancias de

Asociadas y Negocios Conjuntos son:

El Resultado del consorcio BSK (en ICSK) (‐4,7% medido en CLP), el cual se encuentra actualmente en

la fase final los proyectos OGP1 y EWS de Minera

Escondida.

El reconocimiento proporcional de la Utilidad Neta

de SKBergé por parte de SK Inversiones Automotrices

(SKIA) por US$4,61 millones (‐26,7% medido en CLP).

Diferencias de Cambio y Resultados por

Unidades de Reajuste

La suma de las Diferencias de Cambio y Resultados

por Unidades de Reajuste (neto) a marzo de 2016

alcanzó un resultado negativo neto de US$0,15

millones, lo que representa un mejor resultado de

US$1,73 millones respecto al del primer trimestre de

2015. Este resultado se explica principalmente por un

efecto positivo en Diferencias de Cambio y Resultados

por Unidades de Reajuste (neto) de ICSK por US$1,43

millones y de Enaex por US$0,66 millones.

8

Mar‐15 Mar‐16 Var. Mar‐16 Mar‐15 Mar‐16 Var.

Servicios 12.199 9.125 ‐25,2% 6.529 5.618 ‐14,0%

Ingeniería y Construcción SK 4.998 4.234 ‐15,3% 60,43% 3.020 2.559 ‐15,3%

Puerto Ventanas 7.201 4.891 ‐32,1% 50,01% 3.509 3.059 ‐12,8%

Industrial 31.780 28.573 ‐10,1% 21.768 19.740 ‐9,3%

Enaex 23.690 21.368 ‐9,8% 60,72% 14.384 12.975 ‐9,8%

Magotteaux (1) 7.702 6.910 ‐10,3% 97,75% 7.063 6.521 ‐7,7%

SK Inv. Petroquímicas (2) 388 294 ‐24,2% 74,59% 321 244 ‐24,0%

Comercial y Automotriz 8.522 2.700 ‐68,3% 8.316 2.986 ‐64,1%

SK Comercial 1.440 ‐2.009 ‐239,5% 85,77% 1.234 ‐1.723 ‐239,6%

SKIA 7.082 4.709 ‐33,5% 99,99% 7.082 4.709 ‐33,5%

Utilidad Empresas SK 52.501 40.397 ‐23,1% 36.613 28.344 ‐22,6%

Matriz y Ajustes ‐5.232 ‐4.383

Utilidad Consolidada SK (Recurrente ) 31.381 23.961 ‐23,6%

Total Empresas Atribuible a controladoraUtilidad Neta

Áreas de Negocios

% SKCifras en MUS$ Cifras en MUS$

UTILIDAD NETA

(1) Cifras de Magotteaux, incorporan los ingresos de SK Sabo Chile S.A. La utilidad atribuible a la controladora tiene ajustes originados en

las distintas sociedades a través de las cuales Sigdo Koppers controla Magotteaux. (2) La utilidad asociada a CHBB tiene ajustes originados en SK Inversiones Petroquímicas S.A., sociedad a través de la cual Sigdo Koppers

controla CHBB.

2016 vs. 2015. La Utilidad Neta recurrente asociada a

Sigdo Koppers alcanzó los US$23,84 millones, lo que

representa una caída de un 24% con respecto al

mismo periodo de 2015. Este resultado se debe

principalmente a un menor nivel de utilidad en las

áreas Comercial y Automotriz a lo que se suma una

caída en los resultados del área Industrial. Ambas

áreas de negocio se han visto afectadas por un

escenario más complejo con menor nivel de actividad

junto con un mayor nivel de presión en precios. Es

relevante mencionar que este resultado incorpora

una tasa impositiva de primera categoría en Chile de

un 24%, mayor al 22,5% en el mismo periodo de

2015, lo cual significó un menor resultado por US$0,7

millones aproximadamente.

Las principales variaciones en Utilidad Neta

acumulada de las filiales a marzo de 2016 respecto al

mismo periodo del año anterior son las siguientes:

Área Servicios: La Utilidad Neta de esta área

mostró una disminución de 25,2%, alcanzando

US$9,13 millones.

ICSK disminuyó su Utilidad Neta en pesos en 4,7%

(‐15,3% en USD), explicado principalmente por un

menor resultado operacional (incluyendo el consorcio

BSK), junto con mayores cargos de impuestos.

Puerto Ventanas tuvo una Utilidad Neta de US$4,89 millones, presentando de esta forma una

caída de un 32,1% con respecto al año anterior. Esta

baja en el resultado se explica principalmente por

menores descargas de Carbón en el negocio

portuario, junto con mayores costos en el negocio

ferroviario, a lo que se agrega una devaluación del

peso chileno frente al dólar, lo que afecta

negativamente el resultado de Fepasa, ya que su

contabilidad es registrada en pesos.

9

Área Industrial: La Utilidad Neta alcanzó los

US$28,57 millones, mostrando una caída de un 10,1%

respecto al mismo periodo de 2015.

Enaex obtuvo una Utilidad neta de US$21,39 millones, un 9,8% menor a lo obtenido durante el

mismo periodo de 2015, por mayores gastos

financieros y un escenario más ajustado en términos

de los resultados operacionales.

Magotteaux mostró una caída de 10,3% en su

Utilidad Neta producto principalmente de menores

márgenes asociados al negocio de bolas de molienda

donde ha existido una mayor ponderación de

productos de menor margen. Adicionalmente, el

gasto de administración y ventas disminuyó en un

7,1%, lo que da cuenta del proceso de

reestructuración que se está llevando a cabo en la

empresa.

Área Comercial y Automotriz: La Utilidad Neta

llegó a US$2,58 millones, mostrando una disminución

de 69,7% respecto del primer trimestre de 2015.

SK Comercial registró una disminución de su

utilidad de US$3,45 millones respecto al mismo

periodo del año anterior. Resultado explicado por un

menor nivel de actividad en el negocio de arriendo de

maquinaria en los distintos mercados donde la

empresa opera, junto con un complejo escenario en

el mercado de venta y distribución de maquinarias

producto de un bajo nivel de demanda por

maquinaria. Adicionalmente la depreciación de un

11% del peso chileno frente al dólar afectó

negativamente la representación en dólares de los

resultados de SK Rental Chile.

SK Inversiones Automotrices registró una Utilidad

Neta de US$4,71 millones, un 25,2% menor medida

en pesos respecto al primer trimestre de 2015

(‐33,6% en USD), producto de una caída en el nivel de

actividad en los mercados Peruano y Colombiano.

10

2. BALANCE CONSOLIDADO

Dic‐15 Mar‐16 Var.

Activos corrientes

Caja y Equivalentes al Efectivo 245.206 220.861 ‐9,9%

Cuentas por Cobrar 539.654 618.376 14,6%

Inventarios 296.416 278.870 ‐5,9%

Otros Activos Corrientes 50.300 52.855 5,1%

Total de Activos Corrientes 1.131.576 1.170.962 3,5%

Activos no corrientes

Activo Fijo 1.161.598 1.188.763 2,3%

Otros Activos no Corrientes 1.181.849 1.207.232 2,1%

Total de Activos no Corrientes 2.343.447 2.395.995 2,2%

Total de Activos 3.475.023 3.566.957 2,6%

Pasivos corrientes

Deuda Financiera Corriente 251.940 281.545 11,8%

Cuentas por Pagar 283.157 278.631 ‐1,6%

Otros Pasivos Corrientes 167.098 190.941 14,3%

Pasivos corrientes totales 702.195 751.117 7,0%

Pasivos no corrientes

Deuda Financiera no Corriente 868.896 859.985 ‐1,0%

Otros Pasivos no Corrientes 330.186 328.400 ‐0,5%

Total de pasivos no corrientes 1.199.082 1.188.385 ‐0,9%

Total pasivos 1.901.277 1.939.502 2,0%

Patrimonio

Atribuible a la controladora 1.188.685 1.217.204 2,4%

Atribuible a no controladora 385.061 410.251 6,5%

Patrimonio total 1.573.746 1.627.455 3,4%

Total de patrimonio y pasivos 3.475.023 3.566.957 2,6%

Indicadores

Pasivos Financieros Netos 875.630 920.669

Capital de Trabajo 552.913 618.615

Dias Capital Trabajo 84 93

Días de permanencia de Existencias 58 54

Dias Cuentas por Cobrar 82 93

Días de Cuentas por Pagar 56 54

Balance Clasificado

Consolidado

Cifras en MUS$

11

Análisis del Estado de Situación Financiera

Consolidado

Las principales variaciones en el Balance

Clasificado Consolidado de Sigdo Koppers a marzo

de 2016 respecto al cierre de 2015 son las

siguientes:

Activos Consolidados de Sigdo Koppers:

El Total de Activos Consolidados de Sigdo Koppers

alcanza los US$3.566,96 millones, lo que

representa un aumento de US$91,93 millones

respecto del cierre del 2015.

La Caja consolidada de Sigdo Koppers (Efectivo y Equivalentes al Efectivo + Otros Activos Financieros

Corrientes) alcanzó los US$220,86 millones, lo que

representa una disminución de US$24,35 millones.

Destacan los niveles de Caja de Enaex con

US$93,07 millones y de Magotteaux que alcanza

US$37,74 millones. A nivel de la matriz, la Caja

alcanza los US$72,53 millones.

Las Cuentas por Cobrar alcanzan los US$618,38 millones, lo que representa un aumento de

US$78,72 millones. Con ello el número de días

promedio de Cuentas por Cobrar alcanzó los 93

días, mostrando un aumento con respecto a

Diciembre de 2015. Las filiales con un mayor nivel

de Cuentas por Cobrar son Ingeniería y

Construcción SK con US$200,29 millones, Enaex

con US$208,21 millones y Magotteaux con

US$95,62 millones.

El nivel de Inventario Consolidado muestra una

disminución de US$17,55 millones respecto a

Diciembre de 2015. Esto se produce por el efecto

combinado de menores niveles de inventarios en

SK Comercial en US$10,61 millones, Enaex en US$

3,29 y en Magotteaux en US$4,49 millones. Lo

anterior lleva a que el número de días promedio

del Inventario Consolidado de Sigdo Koppers

alcance a 54 días a marzo de 2016, lo que

representa una disminución con respecto al cierre

de 2015.

El Activo Fijo Consolidado (Propiedades, Planta y Equipos) alcanzó los US$1.188,76 millones, lo

que representa un aumento de US$27,17 millones,

explicados principalmente por las nuevas

inversiones realizadas por PVSA. En Sigdo Koppers,

las filiales con mayor nivel de Activo Fijo son Enaex

con US$486,07 millones, Magotteaux con

US$256,60 millones, Puerto Ventanas con

US$198,47 millones y SK Comercial con US$185,39

millones.

Pasivos y Patrimonio Consolidados:

En relación a los pasivos, al 31 de marzo de 2016,

los Pasivos Totales de Sigdo Koppers alcanzan los

US$1.939,50 millones, con un aumento de

US$38,23 millones respecto de diciembre de 2015.

Las Cuentas por Pagar alcanzan los US$278,63 millones, lo que representa una disminución de

US$4,53 millones. Con ellos el número de días

promedio de Cuentas por Pagar alcanzó los 54 días,

mostrando una disminución respecto a diciembre

de 2015. Las filiales con un mayor nivel de Cuentas

por Pagar son Ingeniería y Construcción SK con

US$43,28 millones, Enaex con US$53,35 millones,

Magotteaux con US$99,68 millones y SK Comercial

con US$59,65 millones.

Los Pasivos Financieros Consolidados alcanzan los US$1.141,53 millones, mostrando un aumento

de US$20,69 millones. A nivel de la matriz, los

Pasivos Financieros alcanzan los US$233,77

millones, que corresponden a bonos corporativos

por UF 4,5 millones, y créditos bancarios por

US$35,0 millones. Para re‐denominar a dólares su

deuda en UF, la matriz mantiene contratos Cross

Currency Swap equivalentes a UF 4,0 millones.

El Patrimonio Total Consolidado de Sigdo

Koppers alcanza los US$1.627,46 millones, lo que

representa un crecimiento de 3,4%.

12

Indicadores

de LiquidezUnidad Dic‐15 Mar‐16

Liquidez Corriente (1) veces 1,61 1,56

Razón Ácida (2) veces 1,12 1,12

Capital de Trabajo (3) MUS$ 552.913 618.615

Indicadores de

EndeudamientoUnidad Dic‐15 Mar‐16

Razón Endeudamiento (1) veces 1,21 1,19

Cobertura Gastos Financieros (2) veces 7,20 6,88

Deuda Financiera neta / EBITDA veces 2,31 2,50

Leverage Financiero neto (3) veces 0,56 0,56

Principales Indicadores de Liquidez y de Endeudamiento al 31 de marzo de 2016 y al 31 de Diciembre de 2015.

(1) Liquidez Corriente = Activos Corrientes / Pasivos Corriente

(2) Razón Ácida = (Caja y Equivalentes al Efectivo + Cuentas por

Cobrar y Deudores por Venta) / Pasivos Corrientes

(3) Capital de Trabajo = Cuentas por Cobrar y Deudores por Venta +

Inventarios – Cuentas por Pagar

El índice de Liquidez Corriente consolidado alcanza a 1,56 veces y la Razón Ácida a 1,12 veces al 31 de

marzo de 2016, mostrando una leve mejora en la

liquides corriente respecto a los niveles al cierre de

diciembre de 2015. Estos indicadores reflejan una

buena posición de liquidez a nivel consolidado de

Sigdo Koppers, lo que se explica en parte por la

tenencia de instrumentos financieros de renta fija de

corto plazo. El Capital de Trabajo Consolidado

muestra un aumento de US$65,70 millones con

respecto al cierre de 2015. Con ello, el número de

días promedio de Capital de Trabajo alcanza los 93

días, un aumento con respecto a lo registrado a

Diciembre 2015, producto principalmente de un

mayor nivel de actividad en ICSK y Enaex.

(1) Razón de Endeudamiento = Total Pasivos / Patrimonio Total

(2) Cobertura Gastos Financieros = EBITDA acumulado / Costos

Financieros acumulados

(3) Uno de los covenant de los Bonos Corporativos de SK define que

el leverage financiero neto debe ser inferior a 1,2 veces

Al 31 de marzo de 2016, la razón Deuda Financiera

neta sobre EBITDA alcanza 2,50 veces mostrando un

aumento respecto a Diciembre de 2015, producto

principalmente de un mayor nivel de endeudamiento

en ICSK. Cabe destacar que los indicadores de

endeudamiento de Sigdo Koppers muestran en su

conjunto una adecuada y conservadora posición

financiera, con una apropiada holgura para cumplir

con sus obligaciones de corto y largo plazo.

Al 31 de marzo de 2016, la razón de

endeudamiento (leverage) alcanza 1,19 veces,

mostrando una leve caída respecto a diciembre de

2015. Por su parte, el leverage financiero neto

(covenant bonos corporativos), se mantuvo en 0,56

veces al 31 de marzo de 2016, lo que refleja una

adecuada holgura respecto del covenant establecido

en 1,2 veces.

13

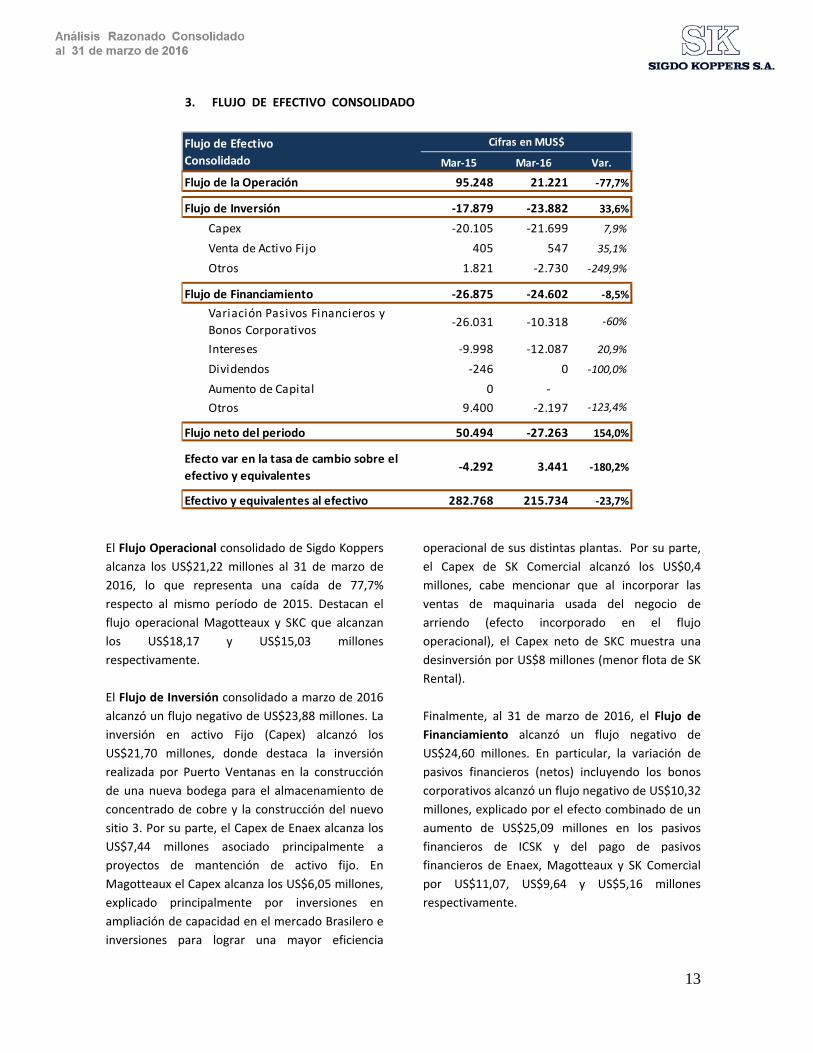

3. FLUJO DE EFECTIVO CONSOLIDADO

El Flujo Operacional consolidado de Sigdo Koppers

alcanza los US$21,22 millones al 31 de marzo de

2016, lo que representa una caída de 77,7%

respecto al mismo período de 2015. Destacan el

flujo operacional Magotteaux y SKC que alcanzan

los US$18,17 y US$15,03 millones

respectivamente.

El Flujo de Inversión consolidado a marzo de 2016

alcanzó un flujo negativo de US$23,88 millones. La

inversión en activo Fijo (Capex) alcanzó los

US$21,70 millones, donde destaca la inversión

realizada por Puerto Ventanas en la construcción

de una nueva bodega para el almacenamiento de

concentrado de cobre y la construcción del nuevo

sitio 3. Por su parte, el Capex de Enaex alcanza los

US$7,44 millones asociado principalmente a

proyectos de mantención de activo fijo. En

Magotteaux el Capex alcanza los US$6,05 millones,

explicado principalmente por inversiones en

ampliación de capacidad en el mercado Brasilero e

inversiones para lograr una mayor eficiencia

operacional de sus distintas plantas. Por su parte,

el Capex de SK Comercial alcanzó los US$0,4

millones, cabe mencionar que al incorporar las

ventas de maquinaria usada del negocio de

arriendo (efecto incorporado en el flujo

operacional), el Capex neto de SKC muestra una

desinversión por US$8 millones (menor flota de SK

Rental).

Finalmente, al 31 de marzo de 2016, el Flujo de

Financiamiento alcanzó un flujo negativo de

US$24,60 millones. En particular, la variación de

pasivos financieros (netos) incluyendo los bonos

corporativos alcanzó un flujo negativo de US$10,32

millones, explicado por el efecto combinado de un

aumento de US$25,09 millones en los pasivos

financieros de ICSK y del pago de pasivos

financieros de Enaex, Magotteaux y SK Comercial

por US$11,07, US$9,64 y US$5,16 millones

respectivamente.

Mar‐15 Mar‐16 Var.

Flujo de la Operación 95.248 21.221 ‐77,7%

Flujo de Inversión ‐17.879 ‐23.882 33,6%

Capex ‐20.105 ‐21.699 7,9%

Venta de Activo Fijo 405 547 35,1%

Otros 1.821 ‐2.730 ‐249,9%

Flujo de Financiamiento ‐26.875 ‐24.602 ‐8,5%

Variación Pasivos Financieros y

Bonos Corporativos‐26.031 ‐10.318 ‐60%

Intereses ‐9.998 ‐12.087 20,9%

Dividendos ‐246 0 ‐100,0%

Aumento de Capital 0 ‐

Otros 9.400 ‐2.197 ‐123,4%

Flujo neto del periodo 50.494 ‐27.263 154,0%

Efecto var en la tasa de cambio sobre el

efectivo y equivalentes‐4.292 3.441 ‐180,2%

Efectivo y equivalentes al efectivo 282.768 215.734 ‐23,7%

Flujo de Efectivo

Consolidado

Cifras en MUS$

14

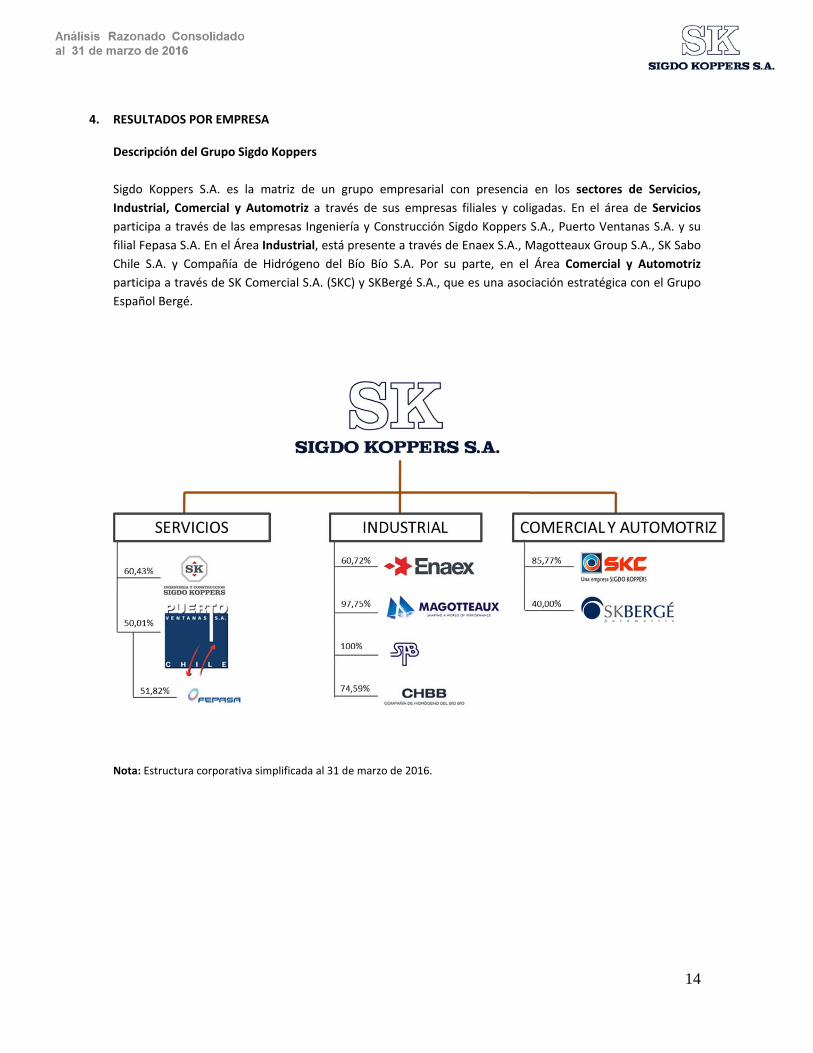

4. RESULTADOS POR EMPRESA Descripción del Grupo Sigdo Koppers

Sigdo Koppers S.A. es la matriz de un grupo empresarial con presencia en los sectores de Servicios,

Industrial, Comercial y Automotriz a través de sus empresas filiales y coligadas. En el área de Servicios

participa a través de las empresas Ingeniería y Construcción Sigdo Koppers S.A., Puerto Ventanas S.A. y su

filial Fepasa S.A. En el Área Industrial, está presente a través de Enaex S.A., Magotteaux Group S.A., SK Sabo

Chile S.A. y Compañía de Hidrógeno del Bío Bío S.A. Por su parte, en el Área Comercial y Automotriz

participa a través de SK Comercial S.A. (SKC) y SKBergé S.A., que es una asociación estratégica con el Grupo

Español Bergé.

Nota: Estructura corporativa simplificada al 31 de marzo de 2016.

15

4.1 Ingeniería y Construcción Sigdo Koppers S.A.

Ingeniería y Construcción Sigdo Koppers S.A. (ICSK)

es una empresa líder en la ejecución de proyectos

de construcción, ingeniería y montaje industrial en

proyectos de mediana y gran envergadura, con un

sólido prestigio tanto en Chile como en el

extranjero. Ingeniería y Construcción Sigdo Koppers

desarrolla proyectos industriales tales como

Minería y Metalurgia, Generación y Transmisión de

Energía, Obras Civiles y Construcciones Industriales.

Al 31 de marzo de 2016, ICSK y los consorcios en

los que participa ejecutaron un total de 4,09

millones de horas hombre, lo que representa una

disminución de 20,0% respecto del mismo período

del año anterior. Destacan la construcción del

proyecto de líneas de transmisión Mejillones‐

Cardones de ECL (GDF Suez), la central

Termoeléctrica Cochrane que se realiza en conjunto

con Posco y el proyecto de expansión OGP1 junto

con la planta desalinizadora de Minera Escondida

que se están realizando a través del consorcio BSK.

Los Ingresos Consolidados de ICSK alcanzaron los MM$81,42 (US$115,97 millones), lo que representa

un alza de un 59% con respecto al mismo período

de 2015. Esto se explica principalmente por la

ejecución de una mayor cantidad de proyectos

donde ICSK participa directamente o a través de sus

filiales entre los que destaca la línea de transmisión

de ECL anteriormente mencionada.

El EBITDA Consolidado de ICSK registrado al cierre de marzo 2016 alcanzó los $1.040 millones

(US$1,48 millones), lo que representa una caída de

un 59,2%. El menor nivel de Ebitda presentado

durante el primer trimestre se explica

principalmente por mayores costos operacionales

en un consorcio formado por la filial peruana SSK y

Excon para ejecutar obras de movimiento de tierra

en Perú. Por su parte, el EBITDA Pro‐Forma de ICSK,

el cual incorpora la utilidad empresa relacionas de

aquellos consorcios y coligadas que no se

consolidan, disminuyó un 35,3% en comparación

con marzo 2015, principalmente debido a un menor

nivel de actividad en consorcios asociados a la

minería (BSK). Finalmente, cabe destacar que a

marzo de 2016 el Margen EBITDA Pro‐forma

alcanzó un 4,8%, afectado principalmente por

pérdidas operacionales en el consorcio de

movimiento de tierra en Perú.

La Utilidad neta de ICSK al 31 de marzo de 2016

alcanzó un resultado de $2.972 millones (US$4,23

millones), lo que representa una caída de un 4,7%

en pesos respecto al mismo período del año

anterior. Esta baja se debe principalmente al menor

desempeño registrado en la filial peruana SSK,

junto menor nivel de actividad en el sector minero.

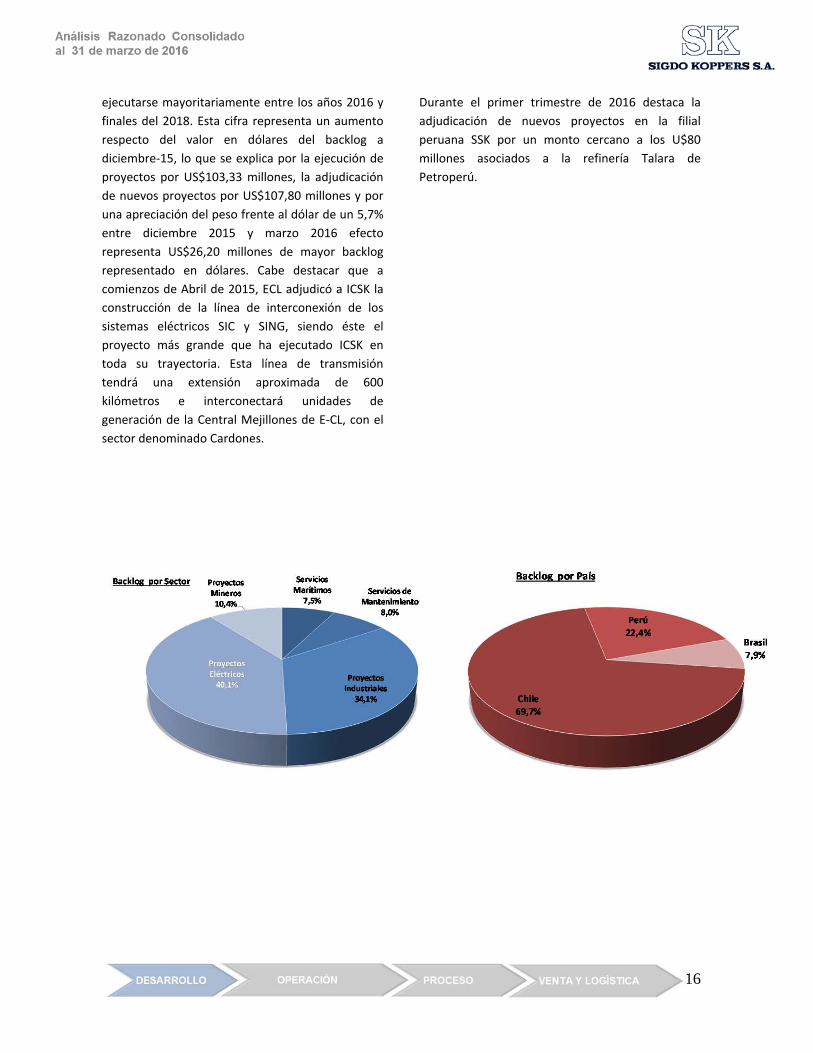

Al 31 de marzo de 2016 ICSK mantiene un

backlog de US$544 millones el que debería

Mar‐15 Mar‐16 Var.

MM$ MM$ %

Ingresos 51.247 81.422 58,9%

EBITDA 2.548 1.040 ‐59,2%

Margen EBITDA 5,0% 1,3%

EBITDA Pro‐Forma (*) 5.989 3.875 ‐35,3%

Mg EBITDA Pro‐Forma 11,7% 4,8%

Uti l idad Neta Controladora 3.120 2.972 ‐4,7%

Horas

(Miles)

Horas

(Miles) Var.

Total Horas Hombre ejecutadas 5.111 4.090 ‐20,0%

Ingeniería y Construcción Sigdo

Koppers

(*) EBITDA Pro‐Forma: EBITDA + Utilidad empresas relacionadas

16

ejecutarse mayoritariamente entre los años 2016 y

finales del 2018. Esta cifra representa un aumento

respecto del valor en dólares del backlog a

diciembre‐15, lo que se explica por la ejecución de

proyectos por US$103,33 millones, la adjudicación

de nuevos proyectos por US$107,80 millones y por

una apreciación del peso frente al dólar de un 5,7%

entre diciembre 2015 y marzo 2016 efecto

representa US$26,20 millones de mayor backlog

representado en dólares. Cabe destacar que a

comienzos de Abril de 2015, ECL adjudicó a ICSK la

construcción de la línea de interconexión de los

sistemas eléctricos SIC y SING, siendo éste el

proyecto más grande que ha ejecutado ICSK en

toda su trayectoria. Esta línea de transmisión

tendrá una extensión aproximada de 600

kilómetros e interconectará unidades de

generación de la Central Mejillones de E‐CL, con el

sector denominado Cardones.

Durante el primer trimestre de 2016 destaca la

adjudicación de nuevos proyectos en la filial

peruana SSK por un monto cercano a los U$80

millones asociados a la refinería Talara de

Petroperú.

17

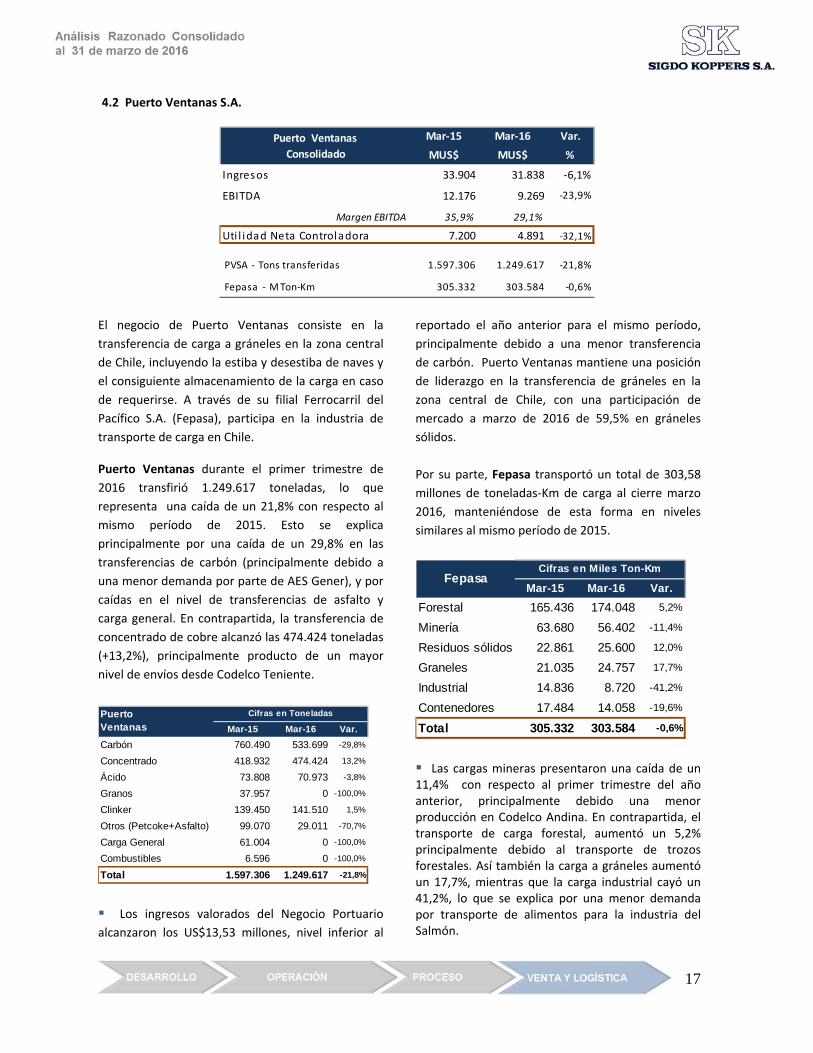

4.2 Puerto Ventanas S.A.

El negocio de Puerto Ventanas consiste en la

transferencia de carga a gráneles en la zona central

de Chile, incluyendo la estiba y desestiba de naves y

el consiguiente almacenamiento de la carga en caso

de requerirse. A través de su filial Ferrocarril del

Pacífico S.A. (Fepasa), participa en la industria de

transporte de carga en Chile.

Puerto Ventanas durante el primer trimestre de

2016 transfirió 1.249.617 toneladas, lo que

representa una caída de un 21,8% con respecto al

mismo período de 2015. Esto se explica

principalmente por una caída de un 29,8% en las

transferencias de carbón (principalmente debido a

una menor demanda por parte de AES Gener), y por

caídas en el nivel de transferencias de asfalto y

carga general. En contrapartida, la transferencia de

concentrado de cobre alcanzó las 474.424 toneladas

(+13,2%), principalmente producto de un mayor

nivel de envíos desde Codelco Teniente.

Los ingresos valorados del Negocio Portuario alcanzaron los US$13,53 millones, nivel inferior al

reportado el año anterior para el mismo período,

principalmente debido a una menor transferencia

de carbón. Puerto Ventanas mantiene una posición

de liderazgo en la transferencia de gráneles en la

zona central de Chile, con una participación de

mercado a marzo de 2016 de 59,5% en gráneles

sólidos.

Por su parte, Fepasa transportó un total de 303,58

millones de toneladas‐Km de carga al cierre marzo

2016, manteniéndose de esta forma en niveles

similares al mismo período de 2015.

Las cargas mineras presentaron una caída de un 11,4% con respecto al primer trimestre del año anterior, principalmente debido una menor producción en Codelco Andina. En contrapartida, el transporte de carga forestal, aumentó un 5,2% principalmente debido al transporte de trozos forestales. Así también la carga a gráneles aumentó un 17,7%, mientras que la carga industrial cayó un 41,2%, lo que se explica por una menor demanda por transporte de alimentos para la industria del Salmón.

Mar‐15 Mar‐16 Var.

MUS$ MUS$ %

Ingresos 33.904 31.838 ‐6,1%

EBITDA 12.176 9.269 ‐23,9%

Margen EBITDA 35,9% 29,1%

Uti l idad Neta Controladora 7.200 4.891 ‐32,1%

PVSA ‐ Tons transferidas 1.597.306 1.249.617 ‐21,8%

Fepasa ‐ M Ton‐Km 305.332 303.584 ‐0,6%

Puerto Ventanas

Consolidado

Mar-15 Mar-16 Var.

Carbón 760.490 533.699 -29,8%

Concentrado 418.932 474.424 13,2%

Ácido 73.808 70.973 -3,8%

Granos 37.957 0 -100,0%

Clinker 139.450 141.510 1,5%

Otros (Petcoke+Asfalto) 99.070 29.011 -70,7%

Carga General 61.004 0 -100,0%

Combustibles 6.596 0 -100,0%

Total 1.597.306 1.249.617 -21,8%

Puerto Ventanas

Cifras en Toneladas

Mar-15 Mar-16 Var.

Forestal 165.436 174.048 5,2%

Minería 63.680 56.402 -11,4%

Residuos sólidos 22.861 25.600 12,0%

Graneles 21.035 24.757 17,7%

Industrial 14.836 8.720 -41,2%

Contenedores 17.484 14.058 -19,6%

Total 305.332 303.584 -0,6%

FepasaCifras en Miles Ton-Km

18

Al 31 de marzo de 2016, el EBITDA Consolidado

de Puerto Ventanas alcanzó los US$9,27 millones,

lo que representa una disminución de un 23,9%

respecto al mismo periodo de 2015, afectado

principalmente por la menor transferencia de

carbón, junto con un menor resultado operacional

en Fepasa producto de mayores costos

operacionales y un efecto por tipo de cambio que

afectó negativamente la representación en dólares

del resultado de Fepasa, producto de la

depreciación del peso Chileno.

Por su parte, Fepasa acumuló un EBITDA de

MM$1.226 (US$1,75 millones), lo que representa

una disminución de 27,3% con respecto al mismo

periodo de 2015 producto de mayores costos

operacionales asociados a nuevos proyectos.

Así, al 31 de marzo de 2016, la Utilidad Neta

Consolidada de Puerto Ventanas alcanzó los

US$4,89 millones, mostrando una caída de un 32,1%

respecto al mismo periodo de 2015. Esta

disminución se explica mayoritariamente por un

menor resultado operacional en el negocio de

Fepasa, como también por el efecto de tipo de

cambio CLP/USD al momento de consolidar los

estados financieros de Fepasa, junto con menores

utilidades en Puerto Ventanas producto de menores

transferencias de carbón.

Finalmente, cabe destacar los proyectos que Puerto

Ventanas y Fepasa están llevando a cabo:

Inicio del proyecto “sitio 3”, el cual consiste en el montaje de un nuevo sistema de transferencia de concentrado de cobre que estará compuesto por correas transportadoras encapsuladas, torres de transferencia selladas y la incorporación de un cargador viajero de naves que permite el carguío del buque sin necesidad de que este cambie de posición.

Construcción de una nueva bodega para graneles, principalmente concentrado de cobre, de 46.000

Tons. Esta bodega contará con sistemas de

recepción a través de correas transportadoras

mecanizadas que permitirán la recepción bimodal

para trenes y camiones. Contará con sistema de

captación de polvo y presión negativa.

Fepasa suscribió un contrato con Anglo American,

para realizar el transporte ferroviario del

concentrado de cobre desde la planta Las Tórtolas

(Los Andes) hacia Puerto Ventanas. Se espera que

este contrato entre en operación a comienzo de

2017 y represente cerca de un 13% del volumen

transportado actualmente.

19

Mar‐15 Mar‐16 %

Altos Explosivos 1.842 1.955 6,1%

N.A. Exportación 42.533 47.843 12,5%

N.A. Nacional 152.952 157.852 3,2%

Britanite ‐ 18.071

Total 197.327 225.721 14,4%

Precio Promedio NH3

(US$/Ton)501 321 ‐35,9%

EnaexCifras en Toneladas

4.3 Enaex S.A.

Enaex S.A. es la empresa productora de nitrato de

amonio, explosivos para la minería y prestadora de

servicios integrales de fragmentación de roca más

importante de Chile y Latinoamérica. Posee una

planta de nitrato de amonio en Mejillones de 850

mil toneladas anuales, uno de los mayores

complejos mundiales de este producto, y que le

permite abastecer con producción propia gran parte

del consumo latinoamericano.

Durante el año 2015, Enaex tomó control del 100%

de Britanite, empresa líder en los servicios de

fragmentación de roca en Brasil. Adicionalmente,

adquirió la empresa Davey Bickford (DB), la cual se

concentra en la fabricación de detonadores y

sistemas de voladuras electrónicos. DB posee su

planta productiva en Francia y tiene operaciones

comerciales en los principales mercados mineros del

mundo (Latam, Norte América, Australasia y

Europa).

A nivel de ventas físicas, estas alcanzaron las 225,7 mil toneladas, registrándose un aumento de

un 14,4% respecto del mismo periodo de 2015. Este

incremento se explica por la consolidación de

Britanite (+18 Mtons), junto con una mayor venta de

N.A. en el mercado local (+4,9 Mtons) y mayores

exportaciones (+5,3 Mtons), esto último debido a un

mayor nivel de envíos al mercado Peruano. Por su

parte el negocio de servicio de voladura en Chile

incrementó sus ventas físicas en un 13,8% respecto

del primer trimestre de 2015.

En línea con el aumento en ventas físicas y con la

consolidación de las adquisiciones realizadas

durante el año 2015, a marzo de 2016 los Ingresos

de Enaex alcanzaron los US$176,26 millones,

registrando un aumento de 13,1% respecto al

mismo periodo de 2015. Las Adquisiciones de

Britanite y Davey Bickford aportaron durante el

primer trimestre de 2016 US$18,27 millones y

US$25,12 millones de ingresos, respectivamente.

Cabe destacar que al 31 de marzo de 2016, la

producción de cobre en Chile alcanzó los 1,39

millones de toneladas, lo que representa una

disminución de un 3,0% respecto del mismo periodo

de 2015. Por su parte, Perú alcanzó una producción

de 0,51 millones de toneladas mostrando un

aumento de un 51,0% respecto del mismo período

de 2015.

El EBITDA Consolidado de Enaex alcanzó los US$42,10 millones a marzo de 2016, mostrando un

aumento de 10,6% respecto al año mismo periodo

de 2015. Las adquisiciones Britanite y Davey

Bickford aportaron US$4,38 millones de EBITDA.

A nivel No Operacional, al 31 de marzo de 2016 se

registra una pérdida de US$3,32 millones mostrando

un menor resultado respecto al registrado al primer

trimestre de 2015. En particular se aprecian

Mar‐15 Mar‐16 Var.

MUS$ MUS$ %

Ingresos 155.784 176.259 13,1%

EBITDA 38.064 42.098 10,6%

Margen EBITDA 24,4% 23,9%

Uti l idad Neta Controladora 23.689 21.368 ‐9,8%

Enaex

20

mayores Gastos Financieros que son explicados por

el mayor nivel de deuda mostrado por la compañía

para financiar sus recientes adquisiciones.

Con todo lo anterior, al 31 de marzo de 2016, la

Utilidad Neta de Enaex alcanzó los US$21,37

millones, lo que representa una caída de un 9,8%

respecto al mismo periodo de 2015. Esta variación

se puede explicar por el efecto combinado de; (1)

incorporación de las cifras de las adquisiciones

materializadas el año 2015, (2) un aumento en los

gastos financieros producto del financiamiento de

las adquisiciones, (3) un escenario más ajustado en

términos de márgenes en el negocio de servicios de

fragmentación de roca en la región, (4) y una mayor

tasa de impuestos (24,0% al cierre de Marzo 2016

v/s 22,5% al cierre de Marzo 2015) producto de la

reforma tributaria realizada en Chile durante el año

2014.

21

Bolas de Mol ienda 83.976 83.385 ‐0,7%

Casting 12.373 12.428 0,4%

Total 96.349 95.813 ‐0,6%

Magotteaux Group

Ventas físicas (tons)Mar‐15 Mar‐16

Var.

%

4.4 Magotteaux Group S.A.

Magotteaux Group S.A. es una empresa de origen

belga, líder mundial en la producción y

comercialización de productos de desgaste de alto

cromo (aleación de chatarra fundida más

ferrocromo). Los principales productos fabricados

por Magotteaux son bolas de molienda de alto

cromo y partes y piezas de desgaste (castings). Los

mercados más importantes donde se comercializan

los productos de Magotteaux son la industria

Minera y Cementera.

Al cierre de Marzo 2016, las ventas físicas

alcanzaron las 95.813 toneladas, lo que representa

una disminución de un 0,6% respecto a marzo 2015.

Estas ventas físicas se dividen en 83.385 toneladas

de bolas de molienda (alto y bajo cromo y bolas de

acero forjado) y 12.428 toneladas a castings (piezas

y partes de acero de desgaste), lo que representa un

disminución de 0,7% y un crecimiento de 0,4%

respectivamente.

A marzo de 2016, los Ingresos consolidados de

Magotteaux, alcanzaron los US$170,09 millones,

registrándose una disminución de 11,15% respecto

del mismo periodo de 2015. Esta disminución se ve

explicada principalmente por: (1) un menor nivel de

precio de las materias primas que son traspasados

en parte a los clientes, (2) efectos negativos de tipo

de cambio asociados a las ventas realizadas en

reales brasileños y en Baht Tailandés; y (3) un mix de

productos con una mayor ponderación de productos

de menores precios.

El EBITDA de Magotteaux, alcanzó los US$19,62

millones, lo que representa una disminución de

4,8% respecto del mismo período del año anterior.

Este resultado se explica por un efecto combinado

de (1) un mix de productos asociado a menores

márgenes; y (2) mayor eficiencia operacional y una

disminución de 7,1% del gasto de administración y

ventas respecto al año anterior.

Así, la compañía alcanzó al 31 de marzo de 2016

una Utilidad Neta de US$6,91 millones, lo que

representa una disminución de un 10,3% respecto

del marzo 2015.

La Compañía posee una capacidad instalada de

320.000 toneladas de bolas de molienda de alto

cromo, 55.000 toneladas de bolas de bajo cromo

(Proacer‐Chile), y además comercializa otras

100.000 toneladas de bolas de alto cromo a través

de un joint venture con Scaw Metals en Sudáfrica.

Por otro lado, SK Sabo posee una planta en

Antofagasta con una capacidad de 55.000 toneladas

anuales de bolas de molienda forjada. Finalmente,

Magotteaux tiene una capacidad instalada de

66.000 toneladas de castings.

.

Mar‐15 Mar‐16 Var.

MUS$ MUS$ %

Ingresos 191.445 170.091 ‐11,2%

EBITDA 20.599 19.620 ‐4,8%

Margen EBITDA 10,8% 11,5%

Uti l idad Neta Controladora 7.702 6.910 ‐10,3%

Magotteaux Group

22

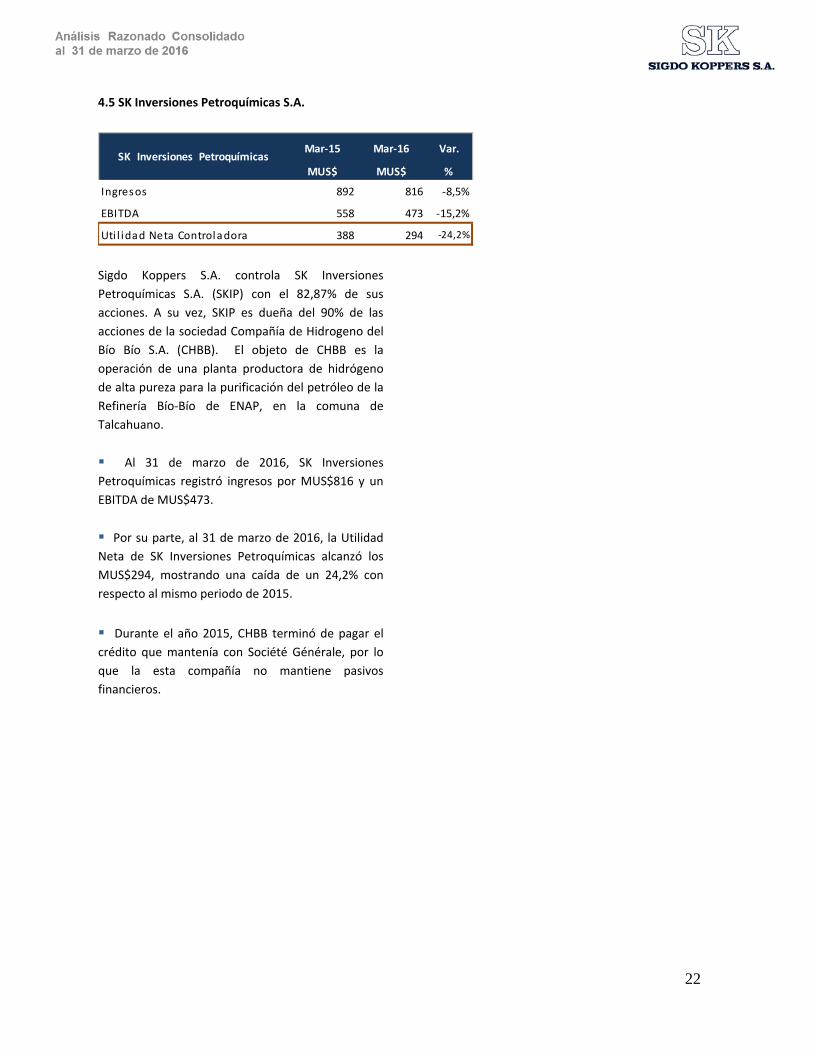

4.5 SK Inversiones Petroquímicas S.A.

Sigdo Koppers S.A. controla SK Inversiones

Petroquímicas S.A. (SKIP) con el 82,87% de sus

acciones. A su vez, SKIP es dueña del 90% de las

acciones de la sociedad Compañía de Hidrogeno del

Bío Bío S.A. (CHBB). El objeto de CHBB es la

operación de una planta productora de hidrógeno

de alta pureza para la purificación del petróleo de la

Refinería Bío‐Bío de ENAP, en la comuna de

Talcahuano.

Al 31 de marzo de 2016, SK Inversiones

Petroquímicas registró ingresos por MUS$816 y un

EBITDA de MUS$473.

Por su parte, al 31 de marzo de 2016, la Utilidad

Neta de SK Inversiones Petroquímicas alcanzó los

MUS$294, mostrando una caída de un 24,2% con

respecto al mismo periodo de 2015.

Durante el año 2015, CHBB terminó de pagar el

crédito que mantenía con Société Générale, por lo

que la esta compañía no mantiene pasivos

financieros.

Mar‐15 Mar‐16 Var.

MUS$ MUS$ %

Ingresos 892 816 ‐8,5%

EBITDA 558 473 ‐15,2%

Uti l idad Neta Controladora 388 294 ‐24,2%

SK Inversiones Petroquímicas

23

4.6 SK Comercial S.A.

SK Comercial S.A. (“SK Comercial” o “SKC”) participa

en la representación, importación, distribución y

arriendo de maquinarias y equipos. SKC está presente

en los mercados de Chile, Perú, Brasil y Colombia. SK

Comercial representa prestigiosas marcas mundiales

como Toyota, Volvo, Manitou, Iveco, New Holland,

Bridgestone, Firestone, Kenworth y DAF, con las que

ha mantenido una consistente posición de liderazgo

en los mercados donde participa.

El negocio de distribución de maquinarias alcanzó

ventas de 525 unidades, lo que representa un

aumento de un 4,8% respecto de marzo 2015. A nivel

de ventas valoradas, el negocio de Distribución y

Servicios de maquinaria registró una disminución de

4,1% afectado principalmente por una contracción

importante en los niveles de actividad e inversión

mostrados por la economía chilena. En línea con lo

anterior, a marzo de 2016 el mercado de camiones en

Chile presenta una caída de 4,6% respecto a mar‐15.

A marzo 2016, la flota consolidada de SK Rental

alcanza las 4.443 unidades con una valorización

nominal de US$221,47 millones. Con ello, las ventas

valoradas del negocio de arriendo de maquinaria

registraron una disminucion de 23,2% en dólares

respecto de marzo 2015 explicado en parte por la

depreciación del peso chileno (la operación de SK

Rental Chile es en pesos chilenos) y a una contracción

generalizada de la actividad en los mercados donde

opera la empresa, en línea con el ambiente de

menores inversiones y con el término de proyectos de

expansión minera tanto en Chile como en Perú.

El EBITDA Consolidado de SK Comercial alcanzó los

US$8,70 millones a marzo de 2016, lo que representa

un menor resultado de 44,7% respecto al mismo

periodo de 2015. Por su parte, el margen EBITDA

alcanzó un 11,2%. Este resultado es la combinación

de: (1) un menor nivel de actividad en el negocio de

distribucion de maquinaria en Chile; (2) un menor

desempeño del negocio de arriendo de maquinaria en

Chile, Perú, Colombia y Brasil, mercados que

estuvieron impactados por un menor nivel de

actividad e inversiones, y un escenario de menor

dinamismo y menores margenes en la venta de

maquinaria usada; y (3) impacto negativo en la

representación en dólares de los resultados de

SKRental Chile producto de la depreciacion del peso.

Al cierre de marzo 2016, SK Comercial presentó una

pérdida de US$ 2 millones, mostrando una

disminución de US$ 3,4 millones respecto al mismo

periodo de 2015. Esta disminución se explica por

resultados negativos tanto en el negocio de

distribución de maquinarias como en el negocio de

arriendo. Frente al desafiante escenario actual SKC ha

comenzado a implementar un plan de disminución de

costos y tamaño de flota de arriendo con el fin de

poder ajustar los distintos negocios al nivel de

actividad actual e incrementar de esta forma los

margenes.

Mar‐15 Mar‐16 Var.

MUS$ MUS$ %

Ingresos 87.899 77.731 ‐11,6%

EBITDA 15.729 8.706 ‐44,7%

Margen EBITDA 17,9% 11,2%

Uti l idad Neta Controladora 1.439 ‐2.009 ‐239,6%

SK Comercial

24

4.7 SK Inversiones Automotrices S.A.

Sigdo Koppers S.A. controla SK Inversiones

Automotrices S.A. (SKIA) con el 99,99% de sus

acciones. A su vez, SKIA es dueña del 40% de las

acciones de la sociedad SKBergé S.A. SKIA no

consolida los Estados Financieros de SKBergé.

Como consecuencia, la Utilidad neta de SKBergé

S.A. se reconoce como Participación en las

Ganancia de Asociadas y Negocios Conjuntos.

SKBergé tiene presencia en Chile, Perú,

Argentina y Colombia. En Chile representa las

marcas Chrysler, Jeep, Dodge, Fiat, Ferrari, Alfa

Romeo, Infiniti, Mitsubishi Motors, Maserati, MG,

SsangYong, Tata y Chery. En Perú representa las

marcas Kia, Alfa Romeo, Fiat, Chery, MG, Fuso y

Mitsubishi Motors. En Colombia representa las

marcas Chrysler, Dodge, Jeep, Volvo y

recientemente incorporó Peugeot. Finalmente en

Argentina representa a Kia. SK Bergé también

participa en el negocio de financiamiento

automotriz a través de su participación indirecta

en Santander Consumer Finance Chile y

Santander Consumer Finance Perú.

Al 31 de marzo de 2016, SKBergé registró

ventas por 15.177 unidades, lo que representa

una caída de un 7,7% respecto del primer

trimestre de 2015. En particular las unidades

vendidas en Chile alcanzaron las 8.090 unidades,

lo que representa un alza de un 7,0% respecto al

mismo periodo de 2015, mostrando un

desempeño levemente inferior al mercado,

donde las ventas físicas crecieron un 10,2%. Entre

las marcas comercializadas en Chile destaca el

incremento en las ventas (unidades) de Fiat

(+63%) y Chery (+34%). En relación a las ventas en

el extranjero, éstas alcanzaron las 7.087

unidades, mostrando una disminución de 20,2%

respecto del mismo período del año anterior.

Dentro de las marcas distribuidas en el extranjero

destaca el crecimiento de Volvo en Colombia

(+42,2%).

La Asociación Nacional Automotriz de Chile

(ANAC) en su informe del mercado automotriz del

mes de Abril mejoró su proyección de ventas para

el mercado local, con lo que proyecta que se

comercialicen 261 mil unidades durante el año

2016 (‐7,5% v/s 2015). Adicionalmente a marzo

2016, la situación de los mercados peruano y

colombiano se ha visto mermada por una caída

en la venta de vehículos livianos cercana a un

15%.

Mar‐15 Mar‐16 Var.

MM$ MM$ %

Uti l idad Neta Controladora 4.422 3.306 ‐25,2%

SK Invers iones

Automotrices

25

5. ANÁLISIS RIESGOS DE MERCADO

Los factores de riesgo operacional de Sigdo Koppers S.A. se deben analizar en función de cada industria en la

que participa. Este análisis se presenta a continuación:

5.1) Área de Servicios

5.1.1 Industria de Construcción y Montaje

Industrial

El principal elemento de riesgo es la

dependencia que tienen los grandes proyectos de

inversión industrial a los ciclos económicos de los

países donde Ingeniería y Construcción Sigdo

Koppers (ICSK) participa (Chile y Perú). Este tipo

de proyectos son fuente importante de ingresos

para ICSK. El desarrollo de sus filiales tales como

Constructora Logro, que se enfoca en proyectos

de construcción de mediana envergadura, y SK

Industrial, que apunta a desarrollar el mercado de

mantenimiento industrial, ayuda a mitigar el

riesgo de disminución de la actividad, ya que le

permite a la compañía diversificar y estabilizar

sus fuentes de ingresos en el tiempo.

La compañía también enfrenta el riesgo de la

volatilidad de los precios de los recursos

necesarios para efectuar las distintas obras en las

que participa. Para mitigar este problema, el cual

puede repercutir en la pérdida de una licitación

producto de mayores costos, la empresa

mantiene acuerdos comerciales con los

principales proveedores, lo que se traduce en una

ventaja económica para las obras y una mejor

utilización de recursos. Adicionalmente, en

ciertos momentos de alta actividad podría existir

escases de mano de obra calificada lo que podría

originar incrementos en los costos de mano de

obra en los futuros proyectos que la compañía

desarrolle.

Otro elemento de riesgo al que se ve

enfrentado ICSK es que sus ingresos se generan

en forma discreta en la medida del cumplimiento

de los hitos establecidos en los distintos

proyectos. La magnitud y estabilidad de los

ingresos de ICSK dependen fundamentalmente de

las características de los proyectos adjudicados.

5.1.2 Negocio Portuario y de Transporte de

Carga

En términos de mercado, Puerto Ventanas

enfrenta bajos riesgos debido a las altas barreras

de entrada al negocio portuario, específicamente

por la importante infraestructura en el puerto y

por las amplias instalaciones anexas de manejo y

almacenamiento de carga.

Los principales clientes de Puerto Ventanas son grandes compañías mineras, eléctricas

(demandantes de carbón), cementeras e

industriales del país. La operación de este

negocio está basada principalmente en contratos

de largo plazo, mayoritariamente en dólares, lo

que permite mitigar el riesgo de menores

movimientos producto de un menor nivel de

actividad en la economía.

Por su parte, Ferrocarril del Pacífico S.A.

(Fepasa), que participa en la industria de

transporte de carga en Chile, presenta un riesgo

operacional por la disponibilidad de las vías

férreas. Este riesgo está mitigado a través de

cláusulas en los contratos con EFE para asegurar

una adecuada mantención de dichas vías. Otro

factor de riesgo es la competencia con el

transporte de carga terrestre a través de

camiones, frente a los cuales el ferrocarril

presenta una serie de ventajas, entre ellas,

destaca su capacidad para transportar grandes

volúmenes de carga, ser más eficiente

energéticamente y contaminar menos el

medioambiente. Un tren remplaza

aproximadamente 80 camiones en cuanto a su

capacidad y eficiencia.

26

5.2) Área Industrial

5.2.1 Industria de Explosivos Industriales

El negocio de Enaex está influenciado por el nivel de actividad de la minería en Chile,

fundamentalmente la Gran Minería, que

representa en forma directa e indirecta el 90% de

sus ventas aproximadamente, y en un grado de

creciente importancia. También influyen

positivamente las inversiones en infraestructura,

tanto en proyectos relacionados con energía

como con obras públicas.

Las necesidades de servicio de fragmentación

de roca en la minería están ligadas a la

explotación de los yacimientos. El crecimiento del

consumo está relacionado con las ampliaciones y

apertura de nuevos yacimientos, y fuertemente

con la disminución de la ley de mineral en ellos,

puesto que requieren fragmentar mayor volumen

para mantener el nivel de producción de mineral.

Por otra parte, los servicios de fragmentación de

roca y suministro de explosivos para las obras

civiles, están determinados por las inversiones

que se realicen en infraestructura como centrales

hidroeléctricas, represas, túneles, prospecciones

petroleras y caminos.

En lo que se refiere a insumos y factores de

producción, Enaex está sujeta a la variabilidad de

los valores internacionales del amoníaco,

producto sensible a los precios del petróleo y del

gas natural. Las fluctuaciones en el costo de este

insumo son transferidas con cierto desfase a los

contratos de ventas mediante la indexación por

fórmulas de reajuste. Por otra parte, las

variaciones en el costo de otros insumos

relevantes para la producción, como el precio del

petróleo o la energía eléctrica, pueden impactar

los resultados de la compañía.

5.2.1 Industria de Elementos de desgaste de

acero

El negocio de Magotteaux está expuesto a las

fluctuaciones del precio de las materias más

relevantes en sus procesos productivos,

principalmente ferrocromo, nickel y chatarra.

Para administrar estos riesgos, la compañía

intenta mantener la menor exposición posible a

sus principales insumos, administrando un bajo

nivel de inventario, alineando la demanda con la

programación de la producción, y a través de

acuerdos de stock con clientes claves.

Adicionalmente, la Compañía utiliza mecanismos

de indexación en los contratos de venta para

traspasar las variaciones de las principales

materias primas.

Otro factor de riesgo es la sensibilidad de los ingresos de Magotteaux a las principales

industrias donde comercializa sus productos,

principalmente la Minería y la industria del

Cemento. Este riesgo es mitigado a través de la

diversificación de los mercados donde participa la

compañía.

5.2.2 El sector de producción de Hidrógeno

industrial

Compañía de Hidrógeno del Bío Bío (CHBB) no

presenta riesgos de mercado dado el carácter del

contrato tipo BOT (Build, Own and Transfer) que

tiene con ENAP y de los seguros contratados.

27

5.3) Área Comercial y Automotriz

5.3.1 Industria de Comercialización y Arriendo

de Maquinaria

Uno de los riesgos que enfrenta SK Comercial

es su dependencia a la inversión de bienes de

capital, en especial aquellas filiales dedicadas a la

distribución de maquinaria nueva. En ese sentido

la compañía ha establecido una estrategia de

diversificación de los productos y marcas,

comercializando maquinaria en distintas

industrias. Por otro lado, la compañía ha

diversificado los mercados en donde está

presente, estando hoy en Chile, Perú, Colombia y

Brasil. Adicionalmente, SK Comercial mantiene un

estructura de negocio balanceada entre el

negocio de distribución y de arriendo de

maquinaria, el cual se ve favorecido en periodos

de menor actividad. Cuando lo anterior ocurre,

puede significar una disminución de la venta,

pero no necesariamente un impacto negativo en

las utilidades de la compañía.

Adicionalmente, la compañía depende del nivel

de actividad en las áreas de la economía donde

tiene mayor participación: minería, industrial,

agrícola y forestal. Para minimizar este riesgo, la

compañía cuenta con una cartera de clientes

atomizada y diversificada, lo que constituye un

hedge operacional frente a bajas particulares en

algunos sectores de la economía. Así también, la

compañía cuenta con un importante servicio

técnico y de post‐venta a lo largo de todo Chile,

que le permite un alto nivel de fidelización de sus

clientes a lo largo del tiempo.

5.3.2 Industria Automotriz

Un factor de riesgo presente en la distribución y comercialización de automóviles es su alta

dependencia del nivel de ingreso permanente y

del acceso a financiamiento de los consumidores,

y en particular del dinamismo de las economías

en las cuales está presente la filial SKBergé (Chile,

Argentina, Perú y Colombia).

Adicionalmente, SKBergé está expuesto a las

variaciones del tipo de cambio de diversas

monedas de los países fabricantes de

automóviles. Esto, si bien implica un riesgo de

pérdida de márgenes en algunas de las marcas en

particular, en términos consolidados actúa como

un hedge natural debido a que los proveedores

de las distintas marcas tienen distintos orígenes y

monedas. En todo caso, para reducir aún más

este riesgo, la compañía mantiene una activa

estrategia de cobertura mediante forwards.