analisis fiscal inmobiliario

TRANSCRIPT

PLANEACIÓN FISCALMódulo 11, Fiscal y Tributario. (MDI)Maestría en Dirección de Empresas

Constructoras e Inmobiliarias.UNIS.

Anelisa Reyes, Mauricio Acuña, Edgar López, Álvaro Coutiño

RESUMEN EJECUTIVO• Este documento muestra una posible opción fiscal que se puede tener al momento de pensar en

desarrollar un proyecto inmobiliario a partir de lo que queda del 2012 y para el futuro debido a loscambios presentados en algunas las leyes fiscales del país.

• El proyecto inmobiliario en mención, se desarrolla en la zona 15 de la ciudad de Guatemala. Zonacon una alta necesidad de vivienda para el segmento C+. Consta de un edificio de 12 niveles, conun total de 96 apartamentos. Con dos sótanos para parqueos, gimnasio, salón social, ampliasáreas verdes. Se diseñaron tres tipos de apartamentos, con áreas que van entre 96 M² hasta127M². Cuenta con una excelente ubicación, a una cuadra del boulevard Vista Hermosa, muycerca de Centros Comerciales, Colegios, Universidades, grandes áreas deportivas y concomunicación directa a las principales vías de la ciudad.

• Actualmente no es secreto para nadie, que los desarrolladores inmobiliarios utilizan una serie demecanismos legales que permiten pagar al estado los impuestos de ley sin que esto golpeefuertemente el rubro de las utilidades. Lo anterior se suma a la falta de cultura tributaria queposee el país y a la exigencia del consumidor final de darle un inmueble que cumpla con todassus necesidades pero que le genere el menor de los impuestos por su compra, tenencia y uso.

• Uno de los mecanismos utilizados por los desarrolladores inmobiliarios para cumplir con loexpuesto en el párrafo anterior es la creación de dos empresas. Una local y otra extranjera (Off-Shore). La primera (Local), es la responsable de todo el desarrollo y ejecución del proyecto.Esta empresa es la propietaria de las áreas que van a tener un uso dentro del proyecto privado eindividual. Por ejemplo: el apartamento, la bodega, los parqueos. La segunda empresa(extranjera), es la propietaria de las áreas en el proyecto que van atener uso colectivo. Porejemplo: Gimnasio, salón social, áreas verdes, canchas deportivas, garita, etc.

• Esta distribución de áreas entre las dos empresas permite que el consumidor finaladquiera toda la propiedad, pero pagando los impuestos correspondientes únicamente porlos elementos que van hacer de carácter privado e individual, mientras que de loselementos que son de uso común recibirá una acción de la empresa extranjera.

• Debido a los nuevos cambios fiscales y que afectan directamente a las desarrolladorasinmobiliarias proponemos en este trabajo una posible alternativa que puede mantener elequilibrio entre el interés de la desarrolladoras de mantener sus utilidades y entre el clientefinal necesitado de un bien inmueble sin que se aumente para ello el pago de impuestospresentes y futuros.

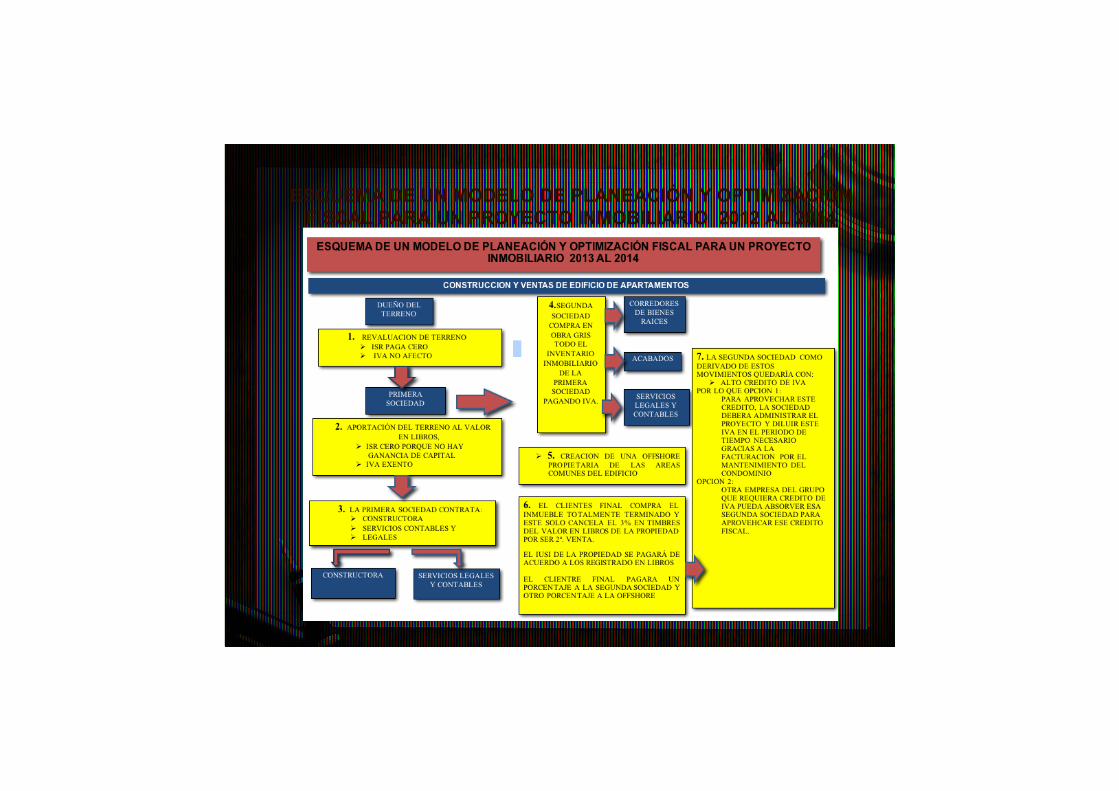

• El proceso se inicia con la reevaluación de un terreno, posteriormente este terreno esaportado a una sociedad Guatemalteca. Esta sociedad contrata los servicios de unaconstructora, de una empresa legal y una contable. Esta sociedad (1) vende el edificio enobra gris a otra sociedad local (2). Esta segunda sociedad es la propietaria de las áreasque son privadas e individuales. Por ejemplo: el apartamento, la bodega, los parqueos.

• Sumado a esta segunda empresa se crea una empresa extranjera (off shore) propietariade las áreas que van atener uso colectivo. Por ejemplo: Gimnasio, salón social, áreasverdes, canchas deportivas, garita, etc.

• Al momento de que la segunda sociedad venda finalmente los inmuebles el primerbeneficiado es el cliente final, ya que la segunda sociedad venderá los inmuebles comosegunda compra, pagando por la transacción tan solo el 3% del valor en libros en timbresfiscales.

•El pago total de la propiedad se dividirá entonces de la siguiente manera: Un porcentaje a lasegunda sociedad (propietaria de las áreas privadas e individuales) y otro porcentaje a la offshore.

•Esta opción presentada, genera que la segunda sociedad tengo un alto crédito fiscal, por loque proponemos dos posibles alternativas: La primera, es que esta misma sociedad seconvierta en la empresa administradora del proyecto y mes a mes baje dicho crédito fiscalcon la facturación por servicios de administración. La segunda, es que dicha sociedad seaabsorbida por otra empresa local, que facture constantemente y que necesite ese créditofiscal, puede ser la constructora que por su giro puede utilizar dicho crédito fiscal.

•Existe gran inquietud entre los desarrolladores por encontrar el camino mas optimo parapoder seguir desarrollando su actividad comercial sin ser tan afectados por las nuevasdisposiciones fiscales.

•Hasta la misma entidad de Gobierno responsable de la recaudación fiscal, no responde a lasinquietudes presentadas por el alcance de estas nuevas leyes, por lo que la incertidumbre.

ESTADOS DE RESULTADOS 2012

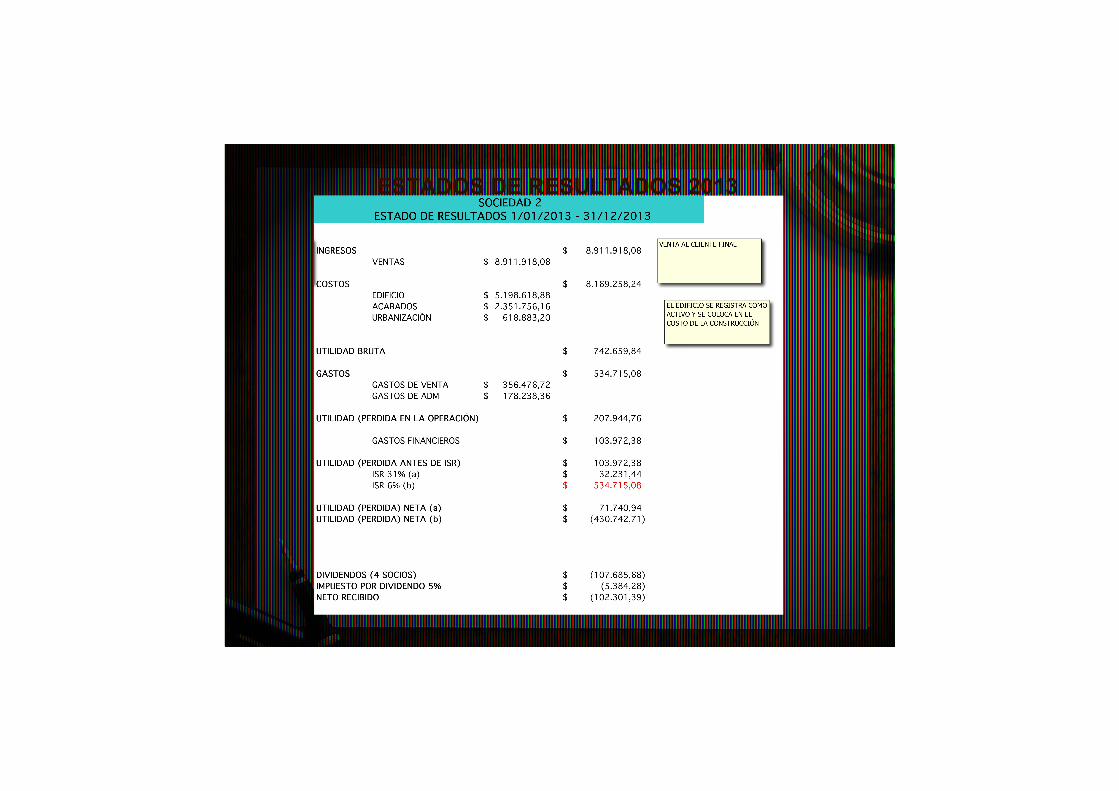

ESTADOS DE RESULTADOS 2013

ESQUEMA DESARROLLO INMOBILIARIO AÑO 2012

ESQUEMA DE UN MODELO DE PLANEACIÓN Y OPTIMIZACIÓNFISCAL PARA UN PROYECTO INMOBILIARIO 2012 AL 2014