analisis de la cadena productiva de lacteos cajamarca

TRANSCRIPT

CODELAC

“ANÁLISIS DE LA CADENA PRODUCTIVA

DE LACTEOS CAJAMARCA”

Informe final

Noviembre del 2006

Víctor Santa Cruz Fernández Marita Sánchez Dejo

Sonia Pezo

2

CONTENIDO

I. Introducción 2

II. Marco Conceptual y metodología 3

2.1. Definiciones 3

2.2. Pasos metodológicos 4

III. Territorio de la Cadena 6

IV. Bloques de Análisis 11

4.1. Historia y Dinámicas Sociales 11

4.2. Uso y disponibilidad de recursos naturales 22

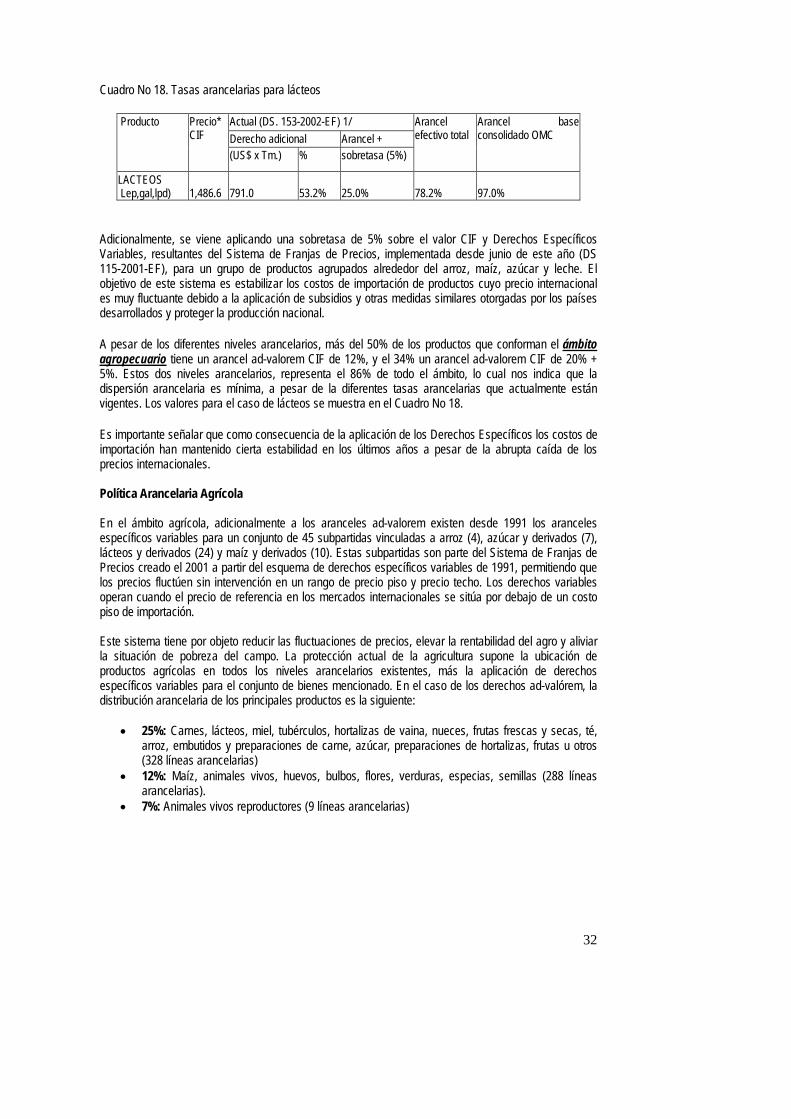

4.3. Políticas 29

4.4. Infraestructura 37

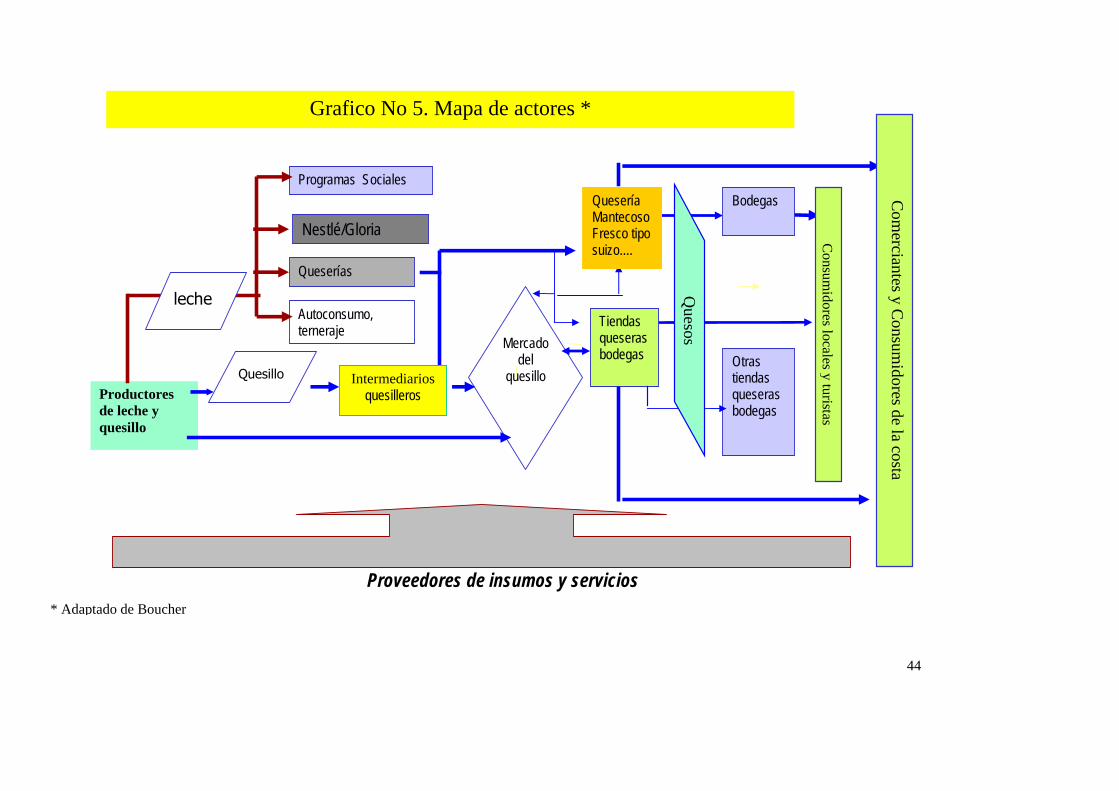

4.5. Actores

4.5.1. Tipología 41

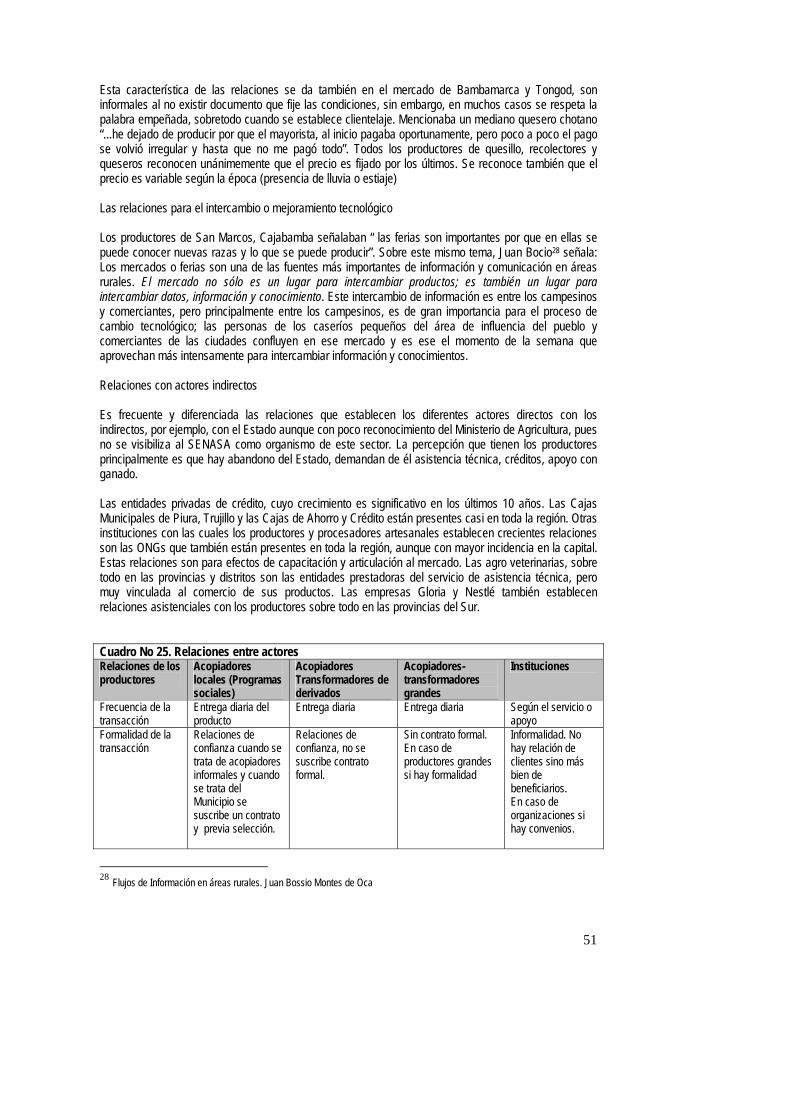

4.5.2. Relaciones entre actores 49

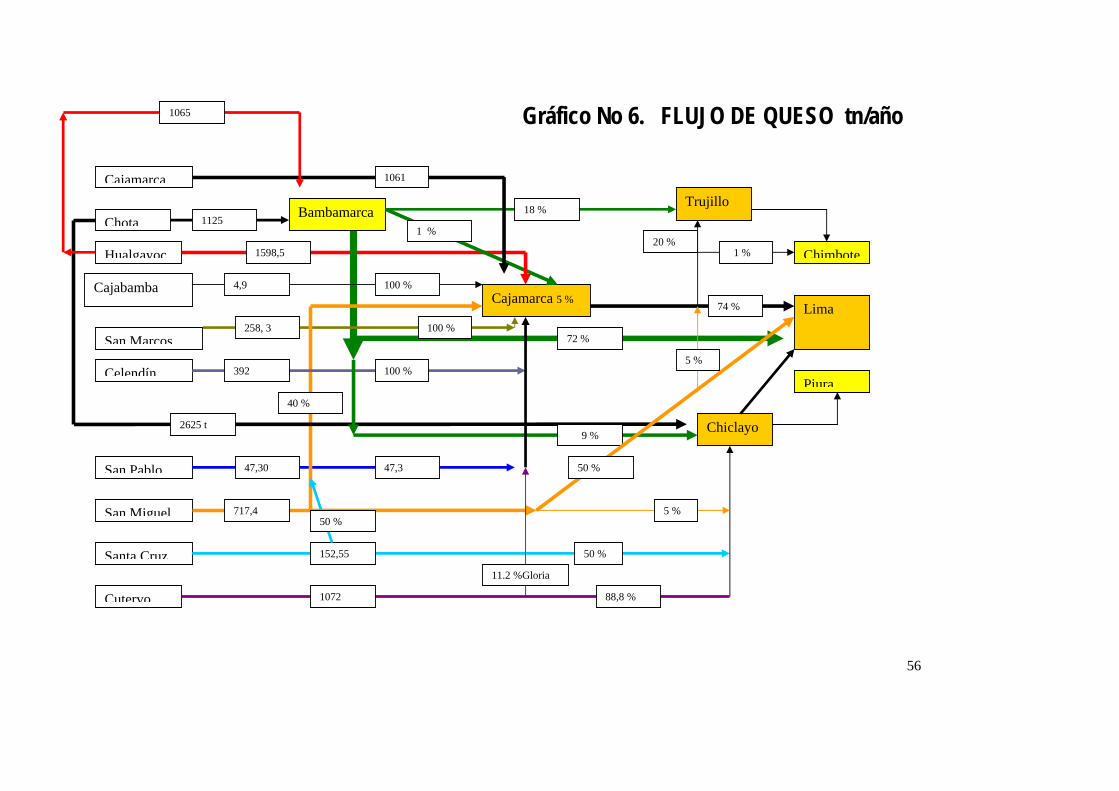

4.5.3 Flujo del producto 53

4.5.4. Tecnología 58

4.6. Costos y Márgenes 60

4.7 Mercado de Leche y Derivados Lácteos

4.7.1. Mercado Mundial 66

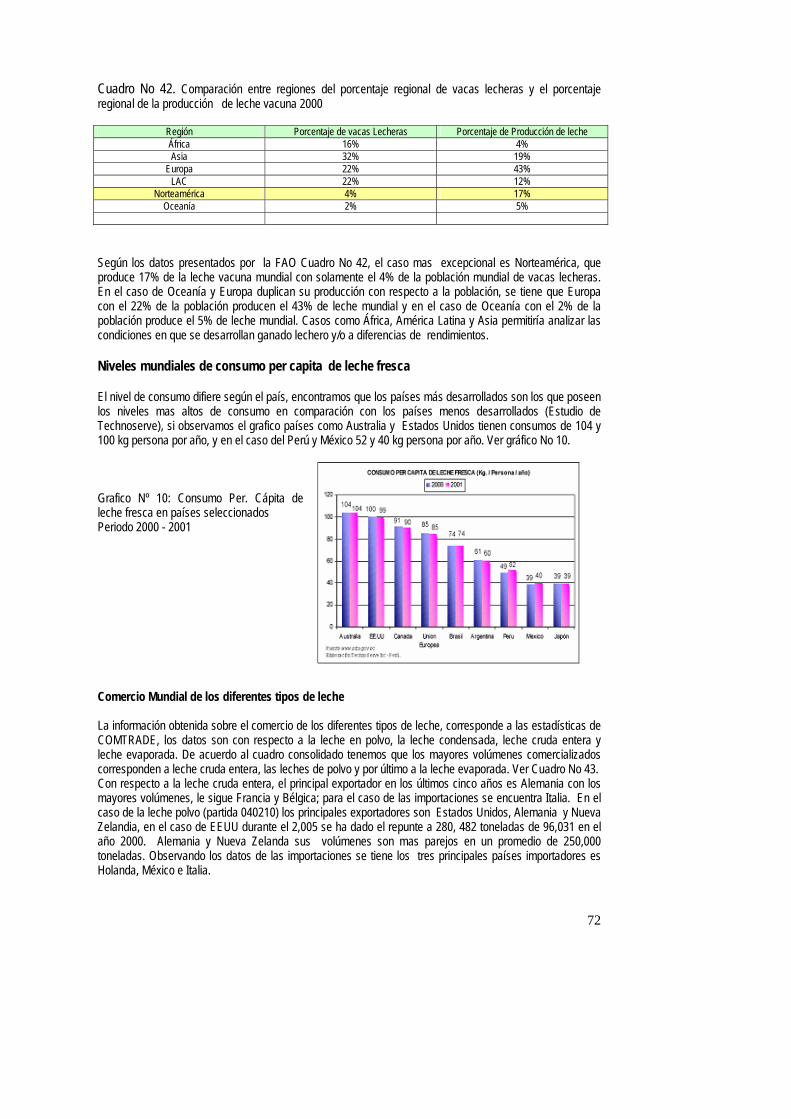

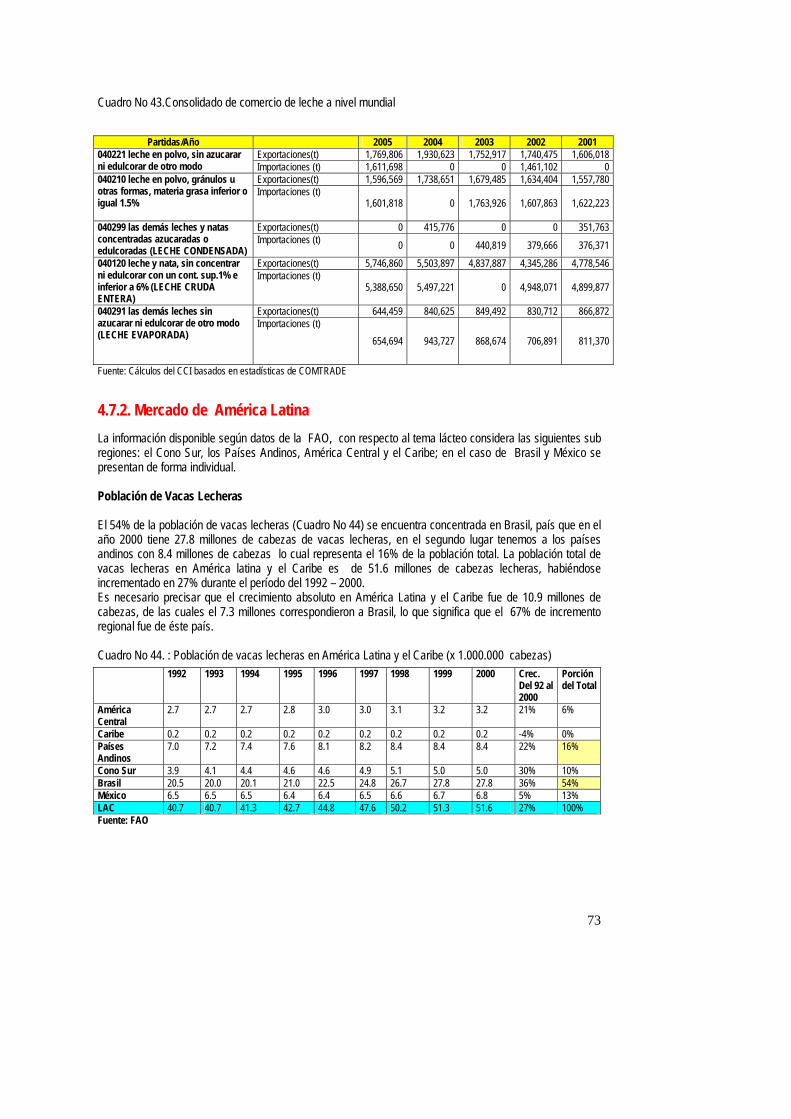

4.7.2. Mercado de América Latina y el Caribe 72

4.7.3. Mercado Nacional 80

4.7.4. mercado Regional 95

V. Puntos Críticos y Potencialidades

5.1. Puntos Críticos 100

5.2 Potencialidades 102

VI. Análisis de Competitividad

6.1. Análisis simplificado de Porter 104

3

VII. Bibliografía 107

I. Introducción

La producción láctea constituye para la región Cajamarca una de las actividades que tradicionalmente la han identificado, es más, es una de las que la integran territorialmente desde el punto de vista económico; y es en torno a esta actividad, junto a la minera que podría generarse un debate a fin caracterizar al territorio y, por lo tanto establecer las políticas de desarrollo. Cajamarca está ubicado al norte de la cordillera de los Andes del Perú; de acuerdo a las estadísticas del Instituto Nacional de Estadística e Informática (INEI), este departamento tiene una superficie de 33 247,77 kilómetros cuadrados, es decir 2,6% de la superficie total del país, con una población según el censo del INEI al 2005 de 1 359 023 habitantes; es el tercer departamento más poblado del país después de Lima y La Libertad. Está conformado por trece provincias y tres regiones naturales1 la yunga marítima de 500 a 2300 m.s.n.m (20 %)al oeste,; la quechua entre 2300 y 4200 m.s.n.m que corresponde al altiplano (40 %) en el centro y la yunga pluvial entre 1000 y 2300 m.s.n.m al oeste del departamento (40 %). Gráfico No 1. Mapa Político de la Región Cajamarca

1 Boucher

AMAZONAS

PIURA

LAMBAYEQUE

SAN MARTIN

ECUADOR

4

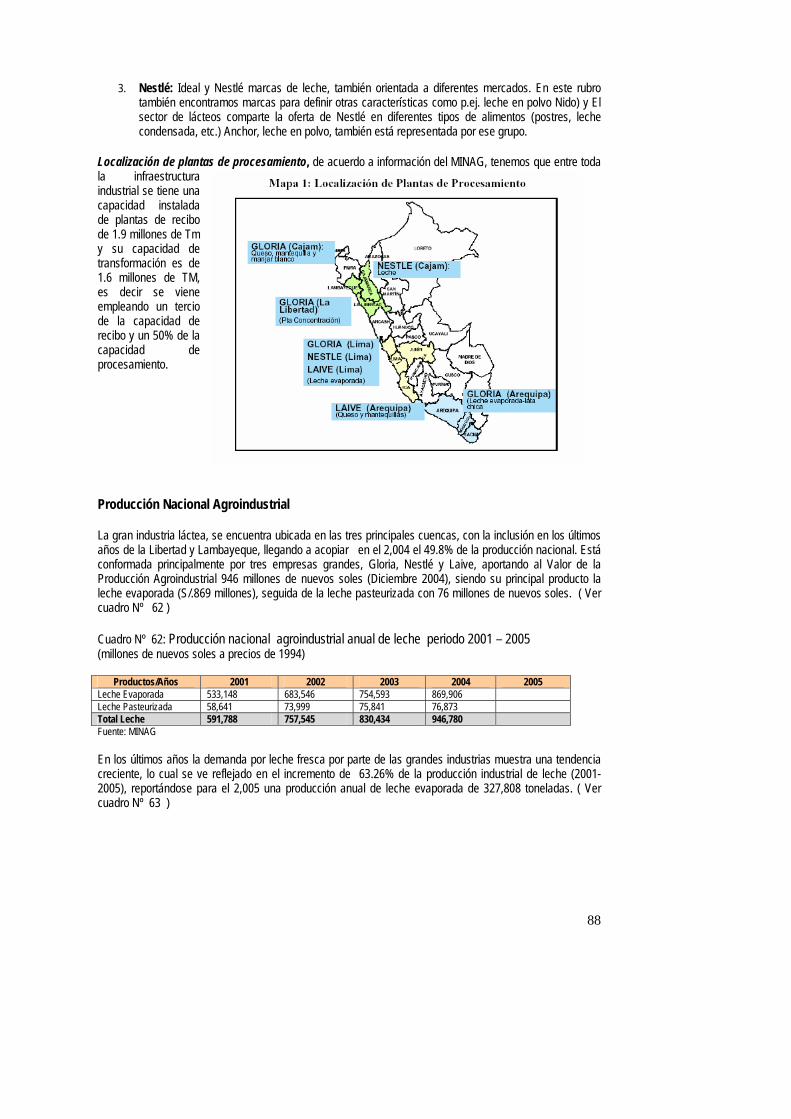

Cajamarca es reconocido por tres factores, centro turístico de carácter histórico – sanitario por la figura de Atahualpa y restos arqueológicos incaicos y coloniales, el carnaval cajamarquino así como por las bondades de las aguas termales de Baños del Inca. Otro factor de reconocimiento es como centro de producción de leche, quesos y otros derivados lácteos (manjar blanco). Se encuentra en este Departamento las plantas de acopio y procesamiento de Gloria y Nestlé. En los últimos años y con gran fuerza se desarrolla la actividad minera por la presencia de Yanacocha. Si bien los tres factores se complementan, sin embargo, para muchos, la actividad minera es excluyente.

Cajamarca es la tercera cuenca lechera del país con una producción anual que supera las 200,000 toneladas de leche; según las estadísticas preliminares del área especializada del Ministerio de Agricultura para el año 2005 la producción fue de 219,462 TM . En la región Cajamarca se identifican tres grandes cuencas productoras de leche de vaca: la cuenca de la zona sur que comprende siete provincias, Cajamarca, San Marcos, Cajabamba, San Pablo, San Miguel, Contumazá y Celendín. En esta Cuenca, específicamente en el distrito Baños del Inca, se ubican las plantas de NESTLE y GLORIA, que acopian cerca de 300 000 litros de leche diarios. Además en Cajamarca y Baños del Inca se tiene a los mayores centros de producción de derivados lácteos. La cuenca del centro comprende a tres distritos: Bambamarca, Chugur y Hualgayoc es una zona donde se produce más el queso fresco y tipo suizo, orientando su comercialización a las ciudades de Trujillo, Chiclayo y Lima. La cuenca norte comprende, las provincias Chota y Cutervo. En esta cuenca se produce el queso fresco, mantecoso y andino tipo suizo destinados a las ciudades de la costa norte y Lima.

El presente estudio, principalmente de carácter bibliográfico, ya que se han efectuado diferentes estudios sobre la actividad láctea pero no en todo el territorio de la cadena sino de manera sectorizada, pretende mostrar con un enfoque de cadenas productivas la situación actual de la actividad láctea, los aspectos críticos, competencias de manera que los actores involucrados e interesados en sus desarrollo tengan información relevante para la planificación y toma de decisiones.

II. Marco conceptual y metodología 2.1. Definiciones

El “Análisis de la cadena Productiva de lácteos ” se realizó aplicando la “Metodología de Análisis de Cadenas Productivas con equidad para la promoción del desarrollo local” elaborado por el Servicio Holandés de Cooperación al Desarrollo – SNV Perú2 y la “Guía Metodológica Para Análisis de Cadenas Productivas” elaborada por SNV – CICDA e Inter Cooperation, instituciones que conforman RURALTER. La metodología, además de analizar el funcionamiento de la cadena, busca fortalecer las capacidades de los diferentes actores locales para comprender este funcionamiento y a partir de este análisis, construir propuestas concertadas de intervención que permitan impulsar el desarrollo económico local. ¿Como se define la Cadena Productiva?

2 Damien van der Heyden, Magda Salazar González. “Metodología de Análisis de cadenas productivas con equidad para la promoción del desarrollo local”. SNV Perú, Febrero de 2004.

5

Cadena productiva, “Es un sistema que empieza desde la producción local hasta el consumo, y está integrado por actores (varones y mujeres) con características diferentes y con roles específicos, que desarrollan actividades interrelacionadas e interdependientes alrededor de la evolución y desempeño de un producto, que busca ser competitivo para el desarrollo local o regional.” El proceso de análisis permite: Conocer la estructura y dinámica de la cadena; es el primer paso en el proceso de desarrollo de su competitividad. El conocimiento no sólo está centrado en el producto y sus procesos, sino también en las características de los actores que participan en la cadena: sus lógicas, sus estrategias, sus limitantes, y sus potencialidades y la forma como se relacionan, entre ellos y con su entorno. Para conocer la cadena, también tenemos que estudiar los factores externos sean locales o no que la afectan positiva o negativamente. Conocer la cadena implica promover la participación de los actores locales para “reconstruir” la realidad de su sistema, tomando en cuenta las diferentes visiones, percepciones y perspectivas que cada actor en torno a la cadena en la que interviene. Analizar la cadena productiva permite reflexionar sobre las dificultades que encuentran los actores en las diferentes etapas de desarrollo de un producto, para rescatar las sinergias generadas por las interacciones entre actores y entre estos y su entorno. Mediante el análisis, se establecen los puntos críticos y fuentes de competitividad de la cadena productiva. Es importante, que el análisis involucre la participación local, pues el diseño participativo de estrategias de acción permite una mayor identificación y compromiso local así como la sostenibilidad de las estrategias a implementar. Socializar el análisis de cadenas permite difundir los resultados del análisis a un mayor número de actores de la cadena y recibir la validación y enmiendas a los resultados obtenidos. Acordar, es el momento de la concertación entre los actores para el diseño de estrategias y acciones que permitan desarrollar la competitividad local. La concertación entre actores es una forma mas avanzada de participación e implica asumir compromisos en función de las posibilidades, intereses y alcances de los diferentes actores. Intervenir en cadenas productivas significa buscar la eficiencia de este sistema a través del mejoramiento de las interrelaciones entre los actores: la generación de confianza, la facilitación del acceso a recursos, servicios y mercados, relaciones equitativas de negociación y competencia, reducción de costos de transacción, diálogo, influencia política y satisfacción del consumidor.

2.2. . Pasos Metodológicos El estudio se realizó en tres etapas:

a) Mapeo del sector b) Análisis de puntos críticos de la cadena c) Propuesta de metas y estrategias generales para el desarrollo de la competitividad

Proceso metodológico propuesto: 1. Zonificación y delimitación de la cadena. Mapeo de la Cadena: Se especificara el mapeo de la

cadena de lácteos a nivel artesanal e industrial, definiendo el territorio correspondiente. Elaboración de un mapa físico geográfico en donde se definen los sectores que conforman la cuenca de lácteos de Cajamarca

2. Análisis del entorno y aspectos históricos, políticos, uso y disponibilidad de recursos naturales,

infraestructura: Determinando sus características, tipo de influencia que ejercen los factores de entorno local, regional, nacional y mundial sobre la cadena local; establecer el estado de desarrollo

6

de la cadena en el proceso histórico, describir las políticas nacionales que afectan a la cadena. Identificando los hitos históricos que han tenido influencia favorable o desfavorable en la cadena productiva

3. Sistemas de Producción: correspondió el análisis y caracterización de los sistemas de producción

ganaderos a nivel de valle, jalca. Tipologíِa de sistemas de producción a nivel de cada zona. 4. Sistemas de Transformación: Entre los aspectos a tomar la tipología y caracterización de los

transformadores, identificar los productos que se generan y un análisis de costo / beneficio de los principales productos (quesillo, queso maduro, yogurt industrial).

5. Comercialización: Tipología de los principales comerciantes, evolución y tendencia de precios de

los principales productos, modalidades de comercialización. Analizando las tendencias de los consumidores y su caracterización.

6. Análisis de actores: Identificación, caracterización y tipificación de los actores de las cadenas tanto

actores directos e indirectos de la cadena bajo los criterios establecidos, identificar la lógica, racionalidad y más características especificadas de los actores por tipo. Cuantificando la de manera aproximada la oferta regional.

7. Análisis de relaciones: Se analizará las relaciones entre los diferentes actores de la cadena para

establecer su eficiencia: relaciones económicas, sociales y culturales; oferta y acceso a servicios de desarrollo empresarial, establecimiento de los costos y márgenes entre los actores de las cadenas, y nivel de organización de la cadena.

8. Análisis del mercado: Determinando a grandes rasgos las características de la competencia

regional y nacional de cadenas similares, análisis de la demanda, mercado, precios y tendencias. 9. Análisis de Competitividad: Utilizando el esquema de Porter simplificado, identificando potencial

para la competitividad; identificar las fuentes de competitividad y puntos críticos de la cadena.

Estrategias y acciones: Propuesta de pautas estratégicas para mejorar la competitividad de la cadena productiva y bases para el plan de negocios. El estudio se ha ejecutado en base a la información secundaria disponible y en talleres con participación de actores vinculados a la cadena tanto en la fase de análisis como de planificación.

Vacas en producción de un productor “grande” en Chota

7

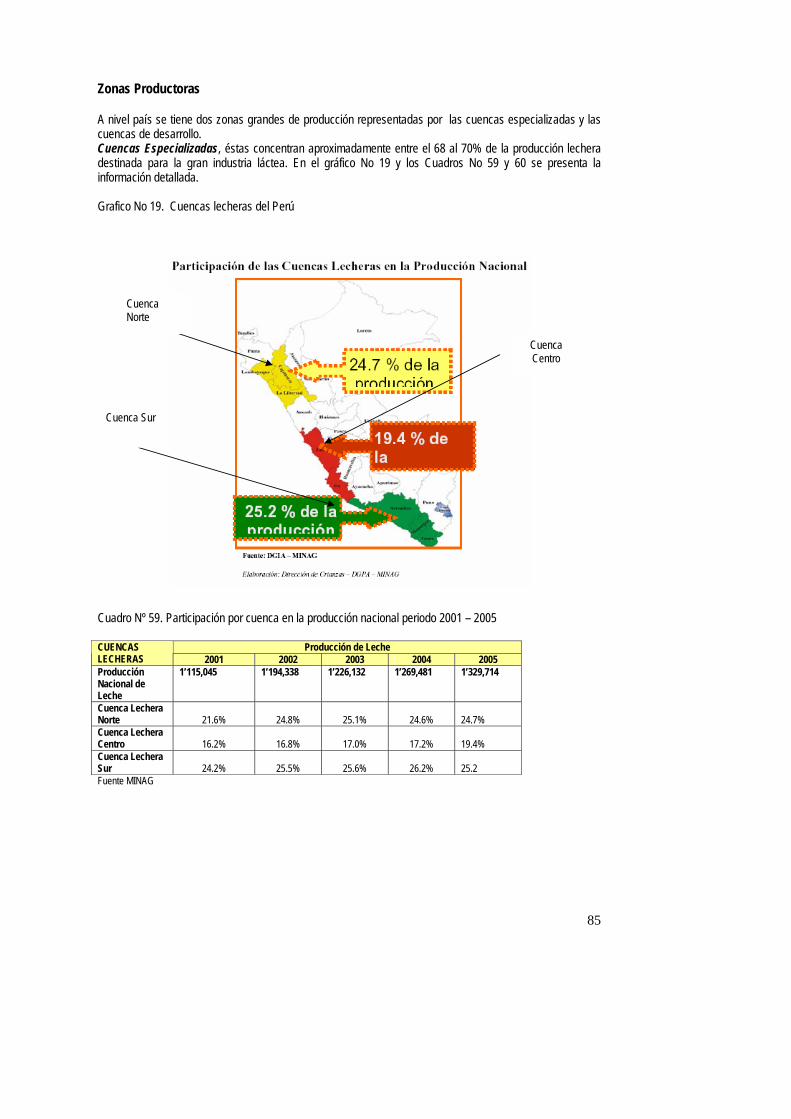

III. Territorio de la cadena de la leche Cajamarca El territorio o ámbito de análisis de la cadena de lácteos de Cajamarca está definido2 por los espacios en los cuales existen interrelaciones sociales, técnicas, económicas, institucionales y culturales, que permiten el desarrollo de un producto, desde la producción hasta el consumo. En nuestro caso, el territorio se define por el flujo del producto, teniendo en cuenta que, el producto es producido, acopiado, procesado, comercializado, distribuido o consumido en la ciudad de Cajamarca, (capital de región). Desde éste criterio, por el acopio y rutas que sigue la leche fresca y los quesos, corresponde la que definen las empresas Gloria y Nestlé, es decir las provincias de: Cajamarca, Celendín, Contumazá, Cajabamba, San Marcos, San Miguel, Hualgayoc, Chota y Cutervo, tal como se muestra en el Gráfico No 1. Se resalta que, se está considerando 11 de las 13 provincias, pero no todos los distritos de las provincias forman parte de la cadena, sobretodo los de Chota, Cutervo, Santa Cruz y Contumazá, cuyos productores de leche se eslabona con acopiadores y procesadores de queso que se comercializa con la costa sin pasar por Cajamarca Cuadro No 1. Población y superficie del territorio de la cadena. Provincia Superficie

Km2 Población Densidad

Pobl/Km2 Varones Mujeres

Cajamarca 2979,78 277443 93,11 136208 141235 Cajabamba 1807,64 74988 41,48 37286 37702 Celendín 2641,51 89006 33,70 44088 44918 Chota 3795,1 165411 43,59 81357 84054 Contumazá 2070,33 32406 15,65 16539 15867 Cutervo 3028,46 142533 47,06 72521 70012 Hualgayoc 777,15 94076 121,05 45839 48237 San Marcos 1362,32 51717 37,96 25979 25738 San Miguel 2542,08 56497 22,22 27875 28622 San pablo 672,29 23513 34,97 11648 11865 Santa Cruz 1417,93 44211 31,18 22340 21871 TOTAL 23094,59 1051801 45,54 521680 530121

Fuente: INEI Censo 2005 El territorio de la cadena abarca una superficie de 23094,59 Km2, correspondiendo el 69 % del territorio de la Región, una población de 1 051 801 habitantes, de los cuales 521 121 mujeres, con una densidad de población de 45 hab por Km2.. De acuerdo al Censo del 2005, El 75 % de la población es rural, siendo la de mayor grado en el país. La tasa de crecimiento poblacional entre 2002 y 2003 fue de 1,2 % en promedio, inferior al promedio nacional de 2 %, tendencia explicada por un alto nivel migratorio atenuado por el alto nivel de fecundidad. El Índice de Desarrollo Humano3 - IDH 680 regional es de 0,495; ocupando el vigésimo lugar a nivel nacional 76,8 % de pobreza y 12 % de pobreza extrema y S/. 195,2 de ingreso mensual promedio. Según3, las unidades político-administrativas de la Región Cajamarca, las Provincias y Distritos, se clasifican en tres estratos poblacionales:

a. Mas de 100 mil habitantes, las provincias de Cajamarca, Jaén, Chota, Cutervo y San Ignacio.

b. Entre 50 y 100 mil habitantes, las provincias de Celendín, Hualgayoc, Cajabamba, San Miguel y San Marcos.

3 Diagnóstico de la ganadería lechera en Cajamarca. DRA

8

c. Menos de 50 mil habitantes, las provincias de Santa Cruz, Contumazá y San Pablo. Cuadro N° 4. Población de la región Cajamarca, por provincias, área urbana y rural. 2003.

POBLACIÓN PROVINCIA TOTAL URBANA RURAL

Cajamarca 288865 126988 161877 Cajabamba 78454 16815 61639 Celendín 93973 20308 73665 Chota 199650 34178 165472 Contumazá 35467 13746 21721 Cutervo 163678 23433 140245 Hualgayoc 84603 15075 69528 San Marcos 61020 10297 50723 San Miguel 69325 8190 61135 San Pablo 31687 4111 27576 Santa Cruz 49684 8208 41476 1156406 281349 875057 24,33 % 75,67 %

Fuente: INEI 2003. Diagnóstico de la ganadería en Cajamarca. DRA Educación. Cajamarca es una región que muestra un déficit importante en la atención de la educación, que redunda en el alto grado de analfabetismo, siendo en mayor grado en las áreas rurales; en ellas se observa alto porcentaje de ausentismo y deserción escolar. Esto se presenta, debido a que en parte, la mayoría de los niños y adolescentes trabajan en las labores agropecuarias; la tasa de analfabetismo es en mayor grado en las mujeres. Los principales índices en la educación de la región Cajamarca, según la Dirección Regional de Educación Cajamarca, se muestran en los Cuadros N° 5, 6 y 7; El 77, 78 % de la población sabe leer y el 22,22 % es analfabeta, siendo la provincia de Cajamarca la de más alto porcentaje; 34830 con primaria completa, 30182 con secundaria incompleta, 31093 con secundaria completa y 4 246 con estudios superiores no concluidos. Cuadro No 5. Distribución de la población según nivel educativo

Provincia Sin nivel Educac Inicial

Primaria incompleta

Primaria completa

Secundaria Incompleta

Secund Completa

Superior no Univ. Incompleta

CAJAMARCA 47211 7400 72294 34830 30182 31093 4246 CAJABAMBA 15651 2381 26974 12833 5476 2750 1069 CELENDIN 18527 2072 32002 14994 7614 3418 1666 CHOTA 36363 4725 48397 30878 16605 10933 1907 CONTUMAZA 3916 896 9410 7184 3472 2863 767 CUTERVO 28893 4515 41667 30265 15321 7322 1529 HUALGAYOC 25523 2353 29568 15356 8850 4026 1210 SAN MARCOS 11905 1462 17989 8946 4281 2101 604 SAN MIGUEL 10052 1530 14812 14350 5876 4672 497 SAN PABLO 4737 375 7596 3978 2642 1494 389 SANTA CRUZ 7345 1420 11225 9188 5862 4396 702 TOTAL 260183 40454 400391 236040 146431 100088 18898

Fuente: Censo de población y vivienda INEI. 2005 Cuadro No 6. Distribución de población analfabeta y analfabeta

9

Provincia Si % No Total CAJAMARCA 212847 16,65 48568 3,80 261415 CAJABAMBA 52584 4,11 17153 1,34 69737 CELENDIN 63874 5,00 19672 1,54 83546 CHOTA 117092 9,16 39162 3,06 156254 CONTUMAZA 26381 2,06 4360 0,34 30741 CUTERVO 100563 7,87 33325 2,61 133888 HUALGAYOC 62990 4,93 26259 2,05 89249 SAN MARCOS 36047 2,82 12587 0,98 48634 SAN MIGUEL 43101 3,37 10370 0,81 53471 SAN PABLO 17208 1,35 4886 0,38 22094 SANTA CRUZ 33608 2,63 8249 0,65 41857 TOTAL 994085 77,78 283946 22,22 1278031

Fuente: censo de población y vivienda 2005. INEI Cuadro N° 7. Alumnos matriculados y docentes por nivel en la región Cajamarca. 2004.

NIVEL ALUMNOS MATRICULADOS DOCENTES Nivel inicial 33 179 Nivel primario 284 617 Nivel secundario 97 459 Nivel primario 10 530 Nivel secundario 5 553 Nivel superior 577

Fuente: Dirección Regional de Educación Cajamarca- 2004.

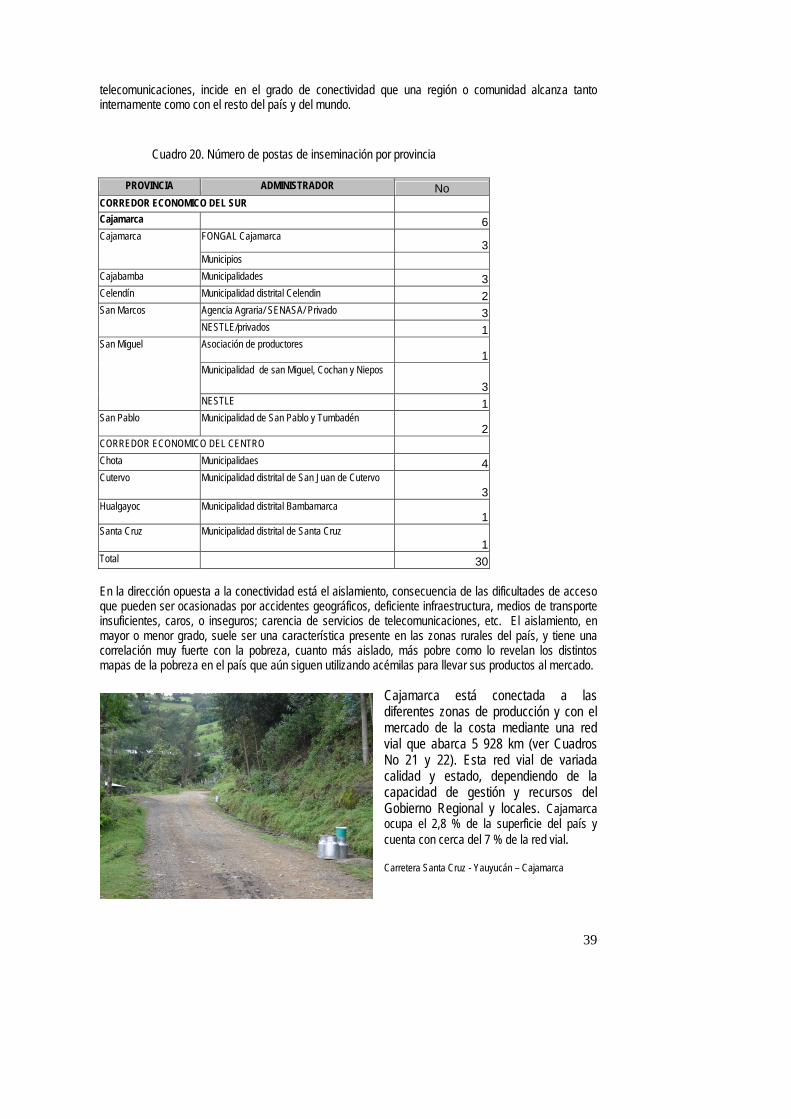

Red Vial y Transporte. La red vial de Cajamarca, actualmente tiene una longitud total de 5 928,55 kilómetros, de los cuales 363,46 kilómetros (6,13 %) es asfaltada, 1 728,97 kilómetros (29,16 %) es afirmada, 917,53 kilómetros (15,47 %) sin afirmar y 2 918,59 kilómetros (49,22 %) son trochas carrozables, consideradas en tres categorías, como se muestra en el Cuadro N° 8. Cuadro N° 8. Red vial en la región Cajamarca. 2002.

RED VIAL EN km.

TOTAL ASFALTADA AFIRMADA SIN AFIRMAR TROCHA

Nacional 1 247,16 359,46 697,05 85,45 105,20 Regional 741,90 136,00 572,90 33,00 Vecinal 3 939,49 4,00 895,92 259,18 2 780,39 TOTAL 5 928,55 363,46 1 728,97 917,53 2 918,59 Fuente: Dirección Regional de Transportes, Comunicaciones, Vivienda y Construcción Cajamarca- 2002. Cajamarca ocupa el 2,8 % de la superficie del país y cuenta con cerca del 7 % de la red vial. Tiene una carretera de penetración de 175 km asfaltados, desde la Panamericana Norte (Ciudad de Dios en La Libertad) con la ciudad de Cajamarca (capital regional). En el siguiente orden está la carretera longitudinal de la sierra, proyectada para unir desde Cajabamba (sur) hasta San Ignacio (norte) y llegar hasta el Ecuador, por el puente internacional La Balsa u otros puntos fronterizos. Esta carretera tiene

10

aproximadamente 100 km asfaltados y el resto está únicamente afirmada. Además se tiene carreteras afirmadas hacia capitales provinciales y algunos distritos. Hoy se cuenta con diversas empresas de transporte de pasajeros y carga, desde omnibuses hasta combis y camiones, que brindan servicios entre Cajamarca y otras regiones del país y al interior de la misma. Existen diversas categorías en los servicios de pasajeros y carga. Entre las empresas de pasajeros más importantes se tiene: Cruz del Sur, Línea, Ormeño, Atahualpa, Cial, CIVA, Turdias, Flores, Díaz, El Cumbe y otras, con servicios hacia Trujillo, Chiclayo, Lima y puntos intermedios. En el transporte de carga tenemos: Transportes Carranza, ZALE, Alva y Alva, TRASERCO, Transportes CHE GALVEZ, Multi Trac, etc. La red vial en su mayoría adolece de un programa de mantenimiento permanente y adecuado, presentando baches, huellas profundas, cunetas y alcantarillas colmatadas, lo que impide un desplazamiento rápido de pasajeros y productos, encareciendo el servicio. Ejes y Corredores Económicos. En el Diagnóstico de la ganadería lechera de Cajamarca4, nos presenta la división de la región en Ejes Económicos. Eje Costero Norte: Vertebrado por la carretera Panamericana Norte, donde se desarrollan importantes mercados que son el principal destino de nuestra producción. Vías transversales vinculan a nuestra región con este eje. Eje Andino: Eje alternativo al de la costa, articula las regiones de la sierra norte del país con el nororiente. Cajamarca se vincula a este eje a través de la Carretera Longitudinal: Cajabamba – San Ignacio y el eje transversal Cajamarca – Celendín que posibilita el acceso a los mercados de la costa vinculando la producción de la amazonía y principalmente al gran mercado del Brasil, a través del Corredor Bioceánico Nororiental. Eje Amazónico: Es un importante espacio de articulación que se inicia en nuestro territorio desde el Puente Internacional La Balsa - provincia de San Ignacio y frontera con el Ecuador. A partir de este punto la Carretera Marginal Fernando Belaunde Terry, atraviesa los departamentos de Cajamarca, Amazonas, San Martín y otros importantes espacios de la Amazonía Peruana. Eje Multimodal Nororiental: La ubicación geográfica de Cajamarca, es estratégica en este eje que unirá la cuenca del Pacifico, desde el puerto de Paita en el departamento de Piura con la cuenca del Atlántico a partir de Manaos en el Brasil; la ejecución de éste eje permitirá el acceso directo a los mercados del Brasil. Circuito Turístico Norte: identificado como una prioridad de desarrollo para la macro región, contribuirá en la diversificación de la subsistencia local a favor de los más pobres, proveerá un mercado adicional y consolidará cluster empresariales. Su objetivo es balancear el producto turístico nacional, complementando el Circuito Turístico Sur alrededor del Cuzco y Macchu Picchu, con un segundo destino turístico mayor; que permita extender la duración de la estadía de los turistas y generar desarrollo inicialmente en las regiones de La Libertad, Lambayeque, Amazonas y Cajamarca.

Corredores Económicos En la Región Cajamarca, se identifican zonas con características geográficas especiales de potencial productivo diferenciado; siendo necesario generar al interior de ellas condiciones indispensables como contar con una red vial de calidad, abastecimiento de energía, acceso a las comunicaciones cada vez más globalizadas e infraestructura social básica. Corredor Económico del Sur de Cajamarca: En el ámbito de las provincias de: Cajabamba, San Marcos, Celendín, Cajamarca, Contumazá, San Pablo y San Miguel; la economía se sustenta en la producción pecuaria (carne y leche), agrícola (tubérculos, menestras, cereales, etc.) así como los derivados lácteos. En los últimos años, la minería ha alcanzado un especial auge con la explotación aurífera, en tanto que para el turismo existe un significativo potencial arqueológico, arquitectónico y espacios paisajísticos aptos para actividades físico- recreacionales.

11

Corredor Económico del Centro de Cajamarca: Comprende el territorio de las provincias de: Chota, Santa Cruz, Hualgayoc y Cutervo, tienen como especialidad productiva cultivos andinos (tubérculos, menestras, cereales, leguminosas y otros) y actividades de ganadería; así mismo ofrecen importantes recursos para el turismo; una muestra de ello es el Parque Nacional de Cutervo. Para Boucher/Guégan4 el territorio quesero se organiza alrededor de la ciudad de Cajamarca y en las ciudades intermedias, las que generalmente son capitales de provincia. Agrega, que este territorio responde a la clasificación de tipo “sistema de producción localizado” debido a que las actividades queseras están muy localizadas a pesar que estén desparramadas en un territorio aproximado de 20 000 Km2. el territorio quesero esta dividido en cuatro territorios específicos interdependientes y superpuestos, articulados hacia atrás con los productores de leche y quesillo y hacia delante con el mercado: Lima, Chiclayo, Trujillo, Chimbote y Piura. Estos territorios son: Cajamarca el más extenso, en segundo lugar Bambamarca ; Agua Blanca y Cochán y el cuarto el conformado por Chota y Cutervo.

4 Queserías rurales en Cajamarca. Francois Boucher- Marie Guégan

12

IV. Bloques de análisis 4.1.Historia y Dinámicas Sociales La actividad láctea, como todas las actividades productivas, se ven afectadas negativa o favorablemente por los acontecimientos que a lo largo del tiempo se han sucedido. Estos hechos, no son solamente locales, sino también regionales, nacionales y mundiales, dado que la producción de leche y sus derivados están insertos en el mercado internacional (exportación / importación) y por lo tanto en su dinámica, además las dos grandes empresas Gloria y Nestlé que operan en el territorio de la cadena son multinacionales.

4.1.1. Acontecimientos mundiales Pos segunda Guerra Mundial, este período marcado por el cambio en las relaciones entre estados y el alineamiento en bloques de poder. Al respecto, señala Moura/Mujica5, “luego de la guerra, con el comienzo de la Guerra fría, la autosuficiencia fue vista como símbolo de soberanía. Frente a esto, a la estrategia de poder y a la necesidad de protección, los países comenzaron a fomentar la producción interna. La mayoría consideraba la producción y abastecimiento de leche como una prioridad nacional, por lo que muchos países establecieron políticas de alto proteccionismo para el sector”. En este mismo período estas estrategias se tradujo en grandes stocks los que dieron origen a políticas de ayuda a países subdesarrollados, como la “Alianza para el Progreso”, programa de apoyo a América Latina de EEUU con el presidente J.F. Kennedy; desde ese momento, países desarrollados como Estados Unidos y Canadá y la Unión Europea, productores de grandes volúmenes de leche y para evitar el sobrestock, comenzaron a adoptar políticas de subsidio a las exportaciones, influenciando fuertemente los precios internacionales del producto. Así, por décadas, el mercado internacional de la leche ha sido uno de los más complejos del mundo, observándose que las grandes regiones productivas poseen políticas de producción y subsidios a la producción y a la exportación, además de cuotas de importación. Son varios los países con regulaciones de este tipo que destinan la mayoría de la leche que producen a la exportación, lo que afecta a los que no cuentan con este tipo de protecciones. Aumento de las importaciones. A mediados de los años 80 se vivió una situación crítica a nivel mundial, debido principalmente a los bajos precios y al exceso de producción, revirtiéndose a fines de los 80 gracias al aumento del consumo y de las importaciones de los productos lácteos por parte de los países en desarrollo y a los resultados de la Ronda Uruguay del GATT, que generó que las políticas lecheras proteccionistas de algunos países limitaran sus subsidios. A pesar que E.E.U.U y la Unión Europea continuaron con ellos, esto produjo una mejora importante de los precios internacionales de la leche, lo que creó un periodo de crecimiento de la producción en muchos países (Nueva Zelanda, Australia, Argentina, Chile y Brasil, los dos últimos generalmente deficitarios) y en el consumo doméstico. El aumento del precio internacional hizo que muchos países buscaran la posibilidad de incrementar tanto la producción interna como la productividad, por lo que comenzaron los endeudamientos para implementar sistemas de producción con costos altísimos. Añade Moure9 la crisis financiera del año 1997 y el aumento de la producción en muchos países, llevó a una disminución de la demanda por importaciones, principalmente de Rusia y el Sudeste Asiático,

5 Análisis de las tendencias Mercado nacional e internacional de la leche. Alejandra Moura Vicuña - Constanza Mujica. Chile 2003.

13

afectando la colocación de los proveedores más importantes. Estos debieron desviar su oferta a otros lugares, especialmente hacia América Latina, aumentando la oferta y disminuyendo los precios internacionales. Desde 1996 se observó una baja de los precios, con distinta magnitud según el producto. Así, durante este periodo, los precios de la mantequilla se han mantenido estables, los de la leche en polvo han disminuido un 15%, la leche en polvo descremada 25% y los quesos un 5% Nueva Zelanda Líder en las exportaciones Los cambios en el mercado de la leche se han visto reflejados en el panorama actual (década 2000). La Unión Europea, el tradicional líder de las exportaciones globales, ha ido perdiendo importancia relativa, dejando el paso a países como Nueva Zelanda y Australia. 4.1.2. Acontecimientos nacionales En la etapa inicial de la actividad ganadera, (época colonial) la crianza, de ganado se desarrolló con mayor rapidez que la agricultura6 por que requería poco capital y trabajo, por lo tanto, los encomenderos como los no-encomenderos, indígenas y españoles podían dedicarse a esta actividad, asimismo, las ganancias podían ser muy crecidas, tanto porque el ganado de Castilla era escaso y costoso durante los primeros años, como porque en el Nuevo Mundo éste se multiplicaba con extrema rapidez, además la Cédula de Carlos V estableció que todos los campos de pastoreo eran de propiedad común resolviendo el problema de la posesión de tierras, pues las no utilizadas en la agricultura podían ser empleadas por cualquiera para la crianza de ganado. Pero aunque esta medida alentara el substancial desarrollo de las empresas ganaderas en el valle, no condujo a la creación de derechos permanentes sobre la tierra, como ocurrió en México (Chevalier, 1963). Desarrollo de la Industria Láctea Laive S.A se fundó en 1910 con el nombre de Sociedad Ganadera del Centro S.A y fue la unión de cinco haciendas en Huancayo, Departamento de Junín. Una de esas haciendas se llamaba Laive. En su fundación la principal actividad era la crianza de ganado ovino y vacuno, el ganado ovino era para la producción de lana y del vacuno el primer producto que comercializó con la marca Laive fue la mantequilla, producto que se sigue fabricando con la misma receta. En los años posteriores se importaron padrillos, que mejoraron notablemente la raza y la productividad del ganado, con la gran producción de leche que se logra, se empieza a comercializar quesos en Huancayo y Lima. En 1997 Laive ingresa en el mercado de Leches ultra pasteurizadas, construyendo una planta en Ate. En el 2004 LAIVE S.A lanza al mercado su nueva línea de Productos BIO LAIVE, resultado de minuciosos estudios de las necesidades de los consumidores, de investigación y desarrollo de productos beneficiosos para el consumo humano, como lo es el Yogurt. El inicio de las relaciones de Nestlé con el Perú se da en 1919, cuando Nestlé & Anglo Swiss Condensed Milk Co comienzan a vender a través de una oficina de importaciones: Leche Condensada Nestlé, Leche Evaporada St. Charles, Harina Lacteada, Chocolates y otros productos. El 20 de Septiembre de 1940 se funda la Compañía Peruana de Alimentos Lácteos S.A. PERULAC. Y en 1946, Cajamarca es elegida como la zona para el desarrollo del distrito lechero, instalándose la planta recolectora de leche fresca y captando en este entonces cerca de 1,000 litros diarios. Esta planta se llamó INCALAC . En 1997, se adquiere la empresa DOnofrio S.A., empresa líder en el mercado de helados con más de 100 años de presencia en el Perú, que además produce chocolates, confites y panetones. En el 2000, fábrica Chiclayo se traslada a Fábrica DOnofrio en Lima, manteniendo allí las líneas de producción de leche evaporada, culinarios, hojalatería y café (materia prima).

6 José Matos Mar. Perú Problema. IEP

14

Gloria inicia sus operaciones en 1941 con una planta en Arequipa. Empieza con la fabricación de la leche evaporada Gloria el 4 de mayo de 1942. Ese año logró obtuvo una producción de 166 cajas por día con un total de 52,000 cajas. Posteriormente, General Milk Company Inc. fue adquirida por Carnation Company y en 1978 Leche Gloria S.A. cambió su denominación social a Gloria S.A. Sus operaciones en Cajamarca comienza en 1997. Para Burga 7, a lo largo del siglo pasado ha ido decreciendo la importancia del sector dedicado a la producción para el mercado externo, mientras que se ha ido incrementando la de la producción para el mercado interno. Esto se ha debido tanto a los cambios de la economía mundial (la conversión de los países desarrollados en exportadores netos de alimentos después de la Segunda Guerra Mundial), cuanto al incremento de la población peruana y el crecimiento de los centros urbanos que ha acompañado al desarrollo de nuestro mercado interno. El conflicto de intereses entre ambos sectores marcó decisivamente el derrotero de la economía agraria peruana. 4.1.3. Hechos relacionados con la Región . Entre los hitos más importantes de la actividad láctea en Cajamarca se han identificado los siguientes: Crecimiento de las haciendas e ingreso de ganado de raza; llegada de Nestlé, Reforma Agraria e Ingreso de Cooperación Técnica Internacional Boucher 8 analiza el proceso histórico del territorio de Cajamarca desde una mirada del territorio quesero indicando que, el desarrollo de la ganadería bovina lechera de Cajamarca encuentra su origen en la evolución de los sistemas agrarios hacia mitades del siglo XIX. y que solo en la segunda mitad del siglo XX empezarán a aparecer las pequeñas unidades de fabricación de derivados lácteos, señalándolo como una primera etapa. a. Crecimiento de las haciendas e ingreso del ganado de raza

• 1550-1850: las haciendas y la ganadería ovina de lana Hacia 1550, poco después de su llegada a la zona, los españoles destruyeron el equilibrio del sistema agrario creado por los Incas, basado en principios de redistribución y de intercambio entre los diferentes pisos ecológicos. Impusieron entonces una nueva repartición de las tierras en beneficio de los grandes terratenientes españoles, creando así las reglas de una economía de mercado. Así nacieron las grandes explotaciones: las haciendas. Estas se dedicaban inicialmente al policultivo (cereales, tubérculos, legumbres, frutas y caña de azúcar en los valles cálidos) (Seifert , 1 990), y más que todo a la ganadería ovina extensiva . A principios del siglo XIX, la región de Cajamarca contaba con unos 350.000 ovinos. Esta ganadería lanera, estimulada por la demanda de los talleres textiles, los obrajes, era la principal producción de renta de la zona.

• La herencia colonial y los albores de la República (1821 - 1850)

Los efectos de la colonia y de emancipación establecen otro hito importante que significa para SASE9 la aceleración de la decadencia de Cajamarca debido a: a) En 300 años de coloniaje, Cajamarca heredó un acentuado mestizaje racial y tres formas de propiedad de la tierra: el latifundio, extensas comunidades indígenas, y la pequeña-mediana propiedad.

7 Rasgos Fundamentales De La Historia Agraria Peruana, Ss. VIi-XX. Manuel Burga / Nelson Manrique 8 Queserías rurales en Cajamarca. IICA, CIAT, CIRAD e ITDG 2004. Francois Boucher – Marie Cuégan 9 SASE (2003) / Comisión Interinstitucional del Estudio de Línea de Base de la Provincia de Cajamarca

15

b) Los cupos de guerra de los ejércitos libertadores y realistas mermaron los capitales monetarios, los rebaños pecuarios, las reservas alimentarias y las semillas de las haciendas. También se cerraron algunas rutas comerciales y, progresivamente, se instauró la autarquía económica, social y política con que se inauguró la República. c) La República encuentra en Cajamarca sangres nativas e hispanas altamente entreveradas, a la mayoría de la población hablando castellano y bien cimentadas las bases esenciales de la cultura andina norteña. También hereda de la Colonia el sistema administrativo centralista, reconvertido en republicano con otros cargos pero con estructuras similares y débiles. Frente a la debilidad del Estado, se desarrolla el poder gamonal local que pasan a ejercer los hacendados más ricos y las autoridades designadas por el gobierno central. La política se hallaba claramente monopolizada por un grupo reducido de notables que excluían a las grandes mayorías urbanas y rurales locales.

• 1850-1940: Desarrollo de la ganadería bovina

Treinta y cinco años después de la independencia, el centralismo limeño y trujillano motivó una reacción de los cajamarquinos5, quienes, con Toribio Casanova, Juan Manuel Egúsquiza y Pedro José Villanueva a la cabeza, iniciaron el 3 de enero de 1854 una rebelión que triunfó el 11 de febrero de 1855 y elevó a Cajamarca de la categoría de provincia a la de departamento. Las ideas liberales que motivaron la rebelión de Cajamarca motivaron que un contingente de jóvenes cajamarquinos, el 13 de julio de 1882, derrotaran a los invasores chilenos en la batalla de San Pablo. Como venganza, los chilenos: incendiaron la iglesia de La Merced, aumentaron los saqueos de guerra, y, nuevamente, la economía regional del sur del departamento quedó asolada y desarticulada. Este período se constituye como el de desarrollo de la ganadería de leche debido a cambios en la demanda del mercado internacional; en ese sentido, Boucher4 señala que, en la primera mitad del siglo XIX, la introducción de textiles de mejor calidad procedentes de las industrias inglesas y francesas y la guerra con Chile entre 1879 - 1893 tuvo repercusiones directas sobre la economía de la región. Esta crisis se tradujo en una caída del número de ovinos en el departamento de Cajamarca. La competencia internacional y el declive textil orientaron entonces el interés económico de los hacendados hacia los mercados en expansión de la costa peruana:; éstos, en aquel entonces, solicitaban carne bovina y productos lácteos; la ganadería bovina se convirtió en una alternativa a la ganadería ovina en crisis. Algunos propietarios del valle de Cajamarca (haciendas La Colpa o Tres Molinos, por ejemplo) tuvieron una visión oportuna del futuro del mercado y empezaron a innovar y a especializarse en la producción lechera con el apoyo técnico de la estación agraria del Ministerio de Agricultura ubicada en Baños del Inca (años 20). Se empezó entonces la importación desde Europa de bovinos de raza lechera mejorada (Holstein y Brown Swiss), y la implantación de los primeros cultivos forrajeros que se extendieron rápidamente. Escurra10 precisa: “Entre los años 1916 y 1917 el señor Julio Cacho Gálvez de la hacienda Polloc en la Encañada, importa vacas de la raza Morena de los Alpes, de la Argentina. Posteriormente entre 1919 y 1930 se importan vacas Holstein para la hacienda La Collpa”. En aquella época, las haciendas fabricaban sobre todo mantequilla salada que enviaban a Lima y la costa. En efecto, era el único producto que podía aguantar varios días de viaje antes de llegar a su lugar de destino. Poco a poco se desarrolló la producción lechera y en los años 30, el departamento de Cajamarca se convirtió en la primera cuenca lechera del país. En aquel entonces la producción estaba esencialmente concentrada en el valle de Cajamarca. En las demás zonas del departamento fabricaban quesillo y queso para el autoconsumo y a veces para la venta. Este queso, fabricado a partir de quesillo, es el ancestro del mantecoso.

10 Situación de la Ganadería Lechera en Cajamarca. Edwin Escurra M.1

16

En esta época, también se produce el crecimiento de la red vial, y en ese sentido SASE indica que las rutas del arrieraje Costa-Cajamarca, continuaron hasta ser reemplazadas por la actual red vial que articula transversalmente a Cajamarca con Trujillo, Chiclayo y las otras ciudades de la región norte sobre el eje costero de la carretera Panamericana. En 1924, bajo el impulso de la ley de conscripción vial obligatoria del presidente Leguía, se inicia la construcción de la carretera Pacasmayo–Chilete–Cajamarca, por el valle del río Jequetepeque. Con ello, el arrieraje iniciaba su fin, cuando en 1927 el primer automóvil circuló en Cajamarca. En las primeras décadas del siglo XX, en la costa norte, se consolidaron los grandes latifundios azucareros de La Libertad y Lambayeque: Casa Grande, Roma, Chiclín, Pátapo, Cayalti, Cartavio y Tumán, entre otros. Estos latifundios no consiguieron cubrir la demanda de braceros para sus extensas plantaciones de caña, con jornaleros negros y chinos, por lo cual miraron entonces a las serranías de Cajamarca y La Libertad, demandando braceros, carnes rojas y granos. Crearon lo que se conoció como el sistema de «enganche» en todos los pueblos importantes de la sierra, un sistema de reclutamiento de mano de obra campesina para que trabajaran las plantaciones de la costa. Lograron así asentar una masa de jornaleros estable, pues, hasta 1960, el enganche proveyó masas de jornaleros a la costa. En 1916, la Negociación Agro-industrial de Casa Grande y Sausal tenía alrededor de 3,000 braceros que alimentar diariamente. Para abastecerse de vacunos y ovinos, los dueños de Casa Grande compraron Huacraruco, a la familia Castro Iglesias, y Sunchubamba, a los Rossel y Cacho. Con la compra de otras haciendas, lograron integrar 58,000 has Los otros latifundios azucareros no compraron tierras en la sierra, pero sus demandas fueron similares. De este modo, se reactivó el corredor transversal costa–Cajamarca, con lo que se tendió un tren de Pacasmayo a Chilete. Otros corredores transversales establecidos a partir de los latifundios azucareros son Trujillo–Otuzco–Huamachuco, Chiclayo–Chota–Cutervo y Chiclayo-Santa Cruz.

b. Ingreso de empresa Nestlé. Industrialización de la leche (1940-2000) Al respecto, Boucher4 indica, “en 1947, se instaló una planta condensadora de leche en el distrito de Baños del Inca que aseguró la compra de toda la producción lechera en valles, laderas y jalcas de la provincia de Cajamarca y de las otras aledañas. La empresa llamada PERULAC, al inicio, y luego, INCALAC colaboró con maquinarias empleadas para abrir trochas carrozables en los distritos y caseríos, de modo que sus camiones recolectores pudieran tener acceso a los lugares de producción de leche. Actualmente, continúa operando bajo el nombre de NESTLÉ”. Agrega asimismo, la empresa decidió producir leche evaporada en lata con la leche recolectada en Cajamarca. Instaló una unidad de tratamiento que permite evaporar la mitad del agua contenida en la leche. Nestlé para el acopio de leche desarrolló rutas de recolección en la cuenca de Cajamarca y se extendieron primero hacia Bambamarca y luego hacia Chanta. Hoy en día, Nestlé sigue desarrollándose (10% al año más o menos) con nuevas rutas a partir del 2000 en las provincias de Cutervo, Chota, Santa Cruz. Esta empresa multinacional ha estimulado mucho la ganadería lechera e impulsó a un gran número de agricultores de pequeña y mediana escala a especializarse en la ganadería que permitieron a los ganaderos aumentar sus rendimientos y mejorar la calidad de su leche. Hoy en día, Nestlé ha centrado sus actividades en Lima, su principal mercado, cerrando su planta de Chiclayo y su estrategia de desarrollo debería evolucionar de manera rápida después de la llegada a Cajamarca de la empresa Gloria, su principal competidor, pero también debido a la evolución del consumo de productos lácteos en el Perú. Sobre la influencia de Nestlé, el INEI menciona que, “la situación en Cajamarca fue muy diferente después de la instalación de Perulac (Nestlé) en Chiclayo. La actividad ganadera, principalmente de producción de carne, ya estaba instalada en la región, y Nestlé no acaparó la

17

producción local sino que impulsó un cambio hacia la producción lechera y la fabricación de derivados por los campesinos mismos. En la cuenca lechera de Arequipa, el 70% de la leche se vende en la planta, mientras que en la de Cajamarca, un 50% se vende directamente en las plantas de Nestlé y Gloria”. Eso se explica por las relaciones mercantiles de esta región y la búsqueda de empleo eventual dentro de un desplazamiento hacia la Costa o la Selva; como sabemos, la economía de la familia cajamarquina se basa no solamente en la producción para el alimento y la venta, sino también en las relaciones laborales fuera de su zona de origen. Decaimiento de la producción de trigo Agrega Boucher 4 que hacia los años cincuenta del siglo pasado, la masiva importación de trigo y maíz restó rentabilidad a la producción agrícola serrana; las ganancias agrícolas de las haciendas cayeron y los propietarios vendieron sus laderas de tierras de secano para instalar riego y ganadería lechera en las tierras planas del valle. Progresivamente, la ganadería lechera se extendió del valle hacia la jalca, desplazando a los ovinos. También en las laderas donde se tenía riego, las crianzas lecheras a estaca reemplazaron a los cultivos, debido a que los pastos resisten mejor las sequías, heladas o plagas, y la venta de leche asegura ingresos monetarios quincenales. Sustitución de las importaciones Entre 1950 y 1975 el país tuvo un crecimiento económico importante, primero bajo un régimen primario-exportador (años 50) y luego con una estrategia de “sustitución de importaciones” (1960-75). Desde 1975 hasta 1991, el país atravesó por sucesivas crisis en un contexto externo sumamente difícil producto de la crisis de la deuda externa, que afectó a toda la región en la década de los 80.

c. Reforma Agraria (Décadas 70 – 80)

En este período, Matos Mar11 señala que, como consecuencia del surgimiento de nuevas fuerzas sociales tales como nuevos grupos económicos, partidos políticos, etc., la decadencia de las élites tradicionales, la apertura de nuevas oportunidades ocupacionales, la intensificación de la migración interna, la expansión de la educación y la difusión de ideologías antioligárquicas, las poblaciones campesinas de la sierra se embarcaron en un proceso de movilización política que contribuiría a dar el golpe final a un orden social tambaleante. La forma específica en que se manifestó este proceso, para explicar la transformación regional y el origen de los movimientos campesinos se sucedieron en cuatro etapas: En la primera etapa el hacendado ocupa el centro de la estructura regional de poder y tiene completo control del medio en que interactúan los peones. En la segunda etapa, como resultado de cambios en la estructura económica del valle, aparece un competidor regional del poder, reduciendo el área de poder del hacendado aunque su control sobre los peones permanece fuerte. En la tercera etapa, una nueva élite regional desplaza al hacendado y su clase que deja de actuar como eje monopólico de dominación tradicional. Además, esta etapa se caracteriza por la apertura de nuevas alternativas y por la penetración de la política nacional en las áreas rurales. La cuarta etapa representa la quiebra total de los hacendados, lo que significa su pérdida del control político local y su reemplazo por un nuevo grupo, integrado por comerciantes, políticos, profesionales (abogados con ideas antioligárquicas o interesados simplemente en ganar dinero defendiendo en los tribunales la causa de los peones), burócratas, etc. Al mismo tiempo, a causa de la mala administración, las atrasadas relaciones de trabajo y la escasa modernización tecnológica en la explotación de la tierra, los hacendados enfrentan serios problemas financieros.

11 Perú problema. Instituto de Estudios Peruanos. José Matos Mar/ Julio Cotller

18

La radical reforma agraria del gobierno militar expropió con mínimas excepciones las mejores haciendas ganaderas e instaló cooperativas agrarias de producción. El modelo cooperativista impuesto verticalmente, colapsó apenas diez años después, y los nuevos propietarios terminaron repartiéndose las tierras y el ganado. Con ello, el manejo empresarial y la calidad genética de la ganadería lechera iniciaron un retroceso, probablemente irreversible, de no producirse cambios en la tendencia hacia la minifundización del agro provincial y departamental que se experimenta desde hace décadas. El cambio del régimen de propiedad agraria no fue acompañado por un conjunto de medidas imprescindibles para asegurar el éxito de la reforma. Abandonado el campesinado a las fuerzas del mercado, obligado a competir en desventaja

En el contexto del fracaso extendido de las empresas cooperativas surgidas de la reforma agraria, se levanta un caso singular de éxito cooperativo en la provincia de Cajamarca: la Cooperativa Agraria de Trabajadores Atahualpa-Jerusalén, más conocida como Granja Porcón, con 12,000 has de bosques, pasturas y tierras agrícolas bien conducidas, a cuya producción se añadió valor procesando lácteos, maderas y desarrollando turismo ecológico. Por otro lado, las comunidades campesinas han repartido individualmente las tierras de cultivo y solo conservan algunas áreas de pastos naturales en uso común, aunque tienden también a individualizarlas. Como las tierras se heredan, la minifundización es un proceso en curso al interior del agro provincial y departamental, el cual convierte a la economía campesina en una ocupación de refugio.

Sobre los efectos de la reforma agraria, Burga/Manrique3 indica: “a 20 años de la reforma agraria es posible delinear algunas tendencias generales de desarrollo del agro peruano. El hecho más importante es la cancelación del patrón agro exportador de desarrollo, que mantuvo su hegemonía desde fines del S XIX, y de la preeminencia de la hacienda serrana tradicional. La burguesía agro exportadora no existe más como parte integrante del bloque de poder, y otro tanto sucede con los terratenientes serranos feudalizantes. Hoy el papel del mercado externo, como agente organizador de la racionalidad económica del sector, se circunscribe a determinados productos, como las fibras de camélidos andinos, el café y sobre todo la coca. En el caso de este alcaloide la demanda del narcotráfico ha generado la aparición de inmensas fortunas. Su poder corruptor ha llegado a todos los estratos de la sociedad peruana, pero el carácter ilegal del narcotráfico limita seriamente la posibilidad de que de él emerja una fracción social que pudiera aspirar a llenar el vacío dejado por la antigua burguesía agro exportadora en el bloque de poder. Esto se explica porque el Perú ha pasado a ser un país con algo más de 60% de la población en las ciudades. Coherente con este proceso, el papel del mercado interno es cada vez más determinante para la definición de las tendencias fundamentales del desarrollo agrario. La dieta popular ha variado sustantivamente, incluso en las comunidades andinas más alejadas, privilegiándose el consumo de productos industrializados. Esto ha propiciado una vigorosa y dinámica pequeña y mediana propiedad en la costa, dedicada a la producción de insumos agroindustriales (maíz amarillo duro para los alimentos balanceados para la industria avícola, leche para la industria de derivados lácteos, cebada cervecera, algodón, frutales para la industria conservera). Como ya lo ha señalado Fernando Eguren, este sector tiende a convertirse en dirigente en el agro peruano, tanto en el terreno productivo como en el político organizativo e ideológico.

• Las rondas campesinas Sobre estas organizaciones de autodefensa que tienen marcada influencia en el desarrollo de la actividad ganadera, Boucher4 precisa: “Las rondas campesinas nacieron el 29 de diciembre de 1976 en la estancia de Cuyumalca-Chota. Se reconoce como su impulsor y fundador a don Régulo Oblitas Herrera. Se trata de una creación campesina, netamente cajamarquina, que surge como una alternativa para hacer frente al crecimiento del abigeato, y a la proliferación de

19

los asaltos y robos de pertenencias y animales menores en los caseríos y anexos rurales. Hacia 1980, las rondas campesinas se habían multiplicado en todas las provincias de Cajamarca y comenzaron a ejercer el poder local, solucionando pleitos y delitos menores, aplicando usos del derecho consuetudinario. Una década después, se habían extendido por todo el Perú y algunos países vecinos. Es ampliamente conocido actualmente el importante papel que jugaron en la derrota de Sendero Luminoso”. Quizás sea menos conocido que, en Cajamarca, las rondas campesinas lograron que Sendero Luminoso no tuviera éxito en implantar el terror. En las provincias de Cajamarca y San Marcos, las rondas se multiplicaron en los años ochenta, pero no pudieron avanzar hacia Cajabamba y Huamachuco, donde Sendero ya había sentado reales.

Migraciones Los flujos migratorios de la sierra a la costa y selva, constituyen un elemento que ha tenido y sigue teniendo influencia en la actividad ganadera, desde la década del 50 y a la fecha se ha incrementado este flujo, sobretodo de la población joven. Al respecto Boucher manifiesta que los factores que mayor incidencia han tenido son: la expansión de las tierras agrícolas en los valles costeños, la dinámica comercial generada por la mayor actividad productiva tanto en el sector agropecuario como en la manufactura (micro, pequeña, mediana y gran empresa) y el establecimiento de centros de educación superior universitaria que crearon condiciones favorables para un acelerado crecimiento urbano de Trujillo y Chiclayo, lugar de destino de una importante migración cajamarquina. Así, en la macro región norte, el departamento de Cajamarca se convirtió en la matriz de las emigraciones regionales. En todos los censos realizados entre el año 40 y el 93, Cajamarca aparece como el primero en emigración, con una media de 10% del total nacional. Asimismo, otros autores indican que en la década del 50 debido a fuertes sequías en la región se produjeron migraciones masivas de las provincias de Chota, Cutervo y santa Cruz hacia Piura y Jaén. Es en las ciudades en donde se manifiestan mayores signos de "modernización", donde se aglomera con mayor insistencia dicha población; en los últimos 25 años, las 17 ciudades mayores de 20,000 habitantes de la costa aumentaron su población en 240 %, mientras que las 11 ciudades de la sierra, de la misma importancia y durante el mismo intervalo, crecieron en 103 %. En otras palabras, mientras las ciudades serranas tuvieron durante ese período intercensal un crecimiento demográfico similar al ocurrido en el país, las ciudades costeñas duplicaron esa tasa (Matos Mar).

d. La Cooperación Técnica Internacional La aparición de las queserías rurales. La especialización de algunas familias en la fabricación de manjarblanco, de queso andino tipo suizo y de mantecoso. Para Boucher, las primeras unidades de fabricación de productos lácteos aparecieron en los años 1950-1960. La primera de éstas fue creada por un alemán después de la segunda guerra mundial que fabricaba manjarblanco para exportarlo a Lima (Grèzes, 2000); luego aparecieron algunas nuevas unidades de las cuales dos todavía subsisten. En los años 60, algunos ganaderos de la sierra empezaron a fabricar mantecoso que vendían a bodegas no especializadas en Cajamarca, junto con otros productos: en esas bodegas los quesos podrían entonces ser vendidos junto a semillas e incluso zapatos. A partir de 1975, la actividad quesera se desarrolla a nivel comercial, desde las regiones de Chugur, Agua Blanca y Asunción (para el mantecoso. En cada pueblo, una familia inicia la fabricación de un queso exclusivamente para la venta. No existiendo ningún vínculo entre estas familias. En la década del setenta se produce el ingreso y crecimiento de las organizaciones no gubernamentales tanto nacionales como internacionales en la promoción de cambios en los modelos de producción y de relacionamiento entre los actores. En relación a la cadena de

20

lácteos, el hecho más relevante es la intervención de la Cooperación Suiza12 para la elaboración del queso andino tipo suizo que en 1975 se iniciara en San Miguel (Tongod, Catilluc) y que a la fecha es el producto que ha tenido mayor ritmo de crecimiento, produciéndose casi en todas las provincias del territorio de ésta cadena productiva. Actualmente, la labor de las ONGs se centra en la producción de forrajes, mejoramiento del procesamiento, y articulación al mercado, tomando como estrategia la asociatividad.

• Pequeños agro ganaderos se especializan en la fabricación del quesillo

El desarrollo de pequeñas unidades de fabricación de mantecoso favorece la especialización de agro-ganaderos en la fabricación y la venta de quesillo, materia prima de este queso. En la zona de Chanta por ejemplo, los agroganaderos se especializan más en la producción y la venta de quesillo desde la apertura, en 1987, de una vía desde Cajamarca que permite alcanzar en dos horas el pequeño mercado local. Todos los sábados, el mercado de Chanta cobra entonces cierta amplitud, vienen muchos productores de la zona para vender su quesillo a intermediarios o a queseros y prefieren este mercado a los de Yanacancha y Combayo. Con la apertura de una ruta de recolección de Nestlé o Gloria, los agroganaderos podían elegir entre vender quesillo o vender leche fresca. Pero la mayoría de los agroganaderos sigue fabricando quesillo. Tres factores importantes contribuyeron entonces al desarrollo de la ganadería lechera en la zona: las rutas de recolección abiertas por las empresas Gloria y Nestlé, la creación del mercado de Chanta y la aparición de queserías rurales de mantecoso y de queso andino tipo suizo.

• Conflictos sociales

En los años 80, el aumento de la demanda de productos lácteos en la costa fortalece la tendencia al desarrollo de queserías en el departamento, sin embargo, el Perú a traviesa entonces una época muy difícil, marcada por los movimientos terroristas de Sendero Luminoso y del MRTA. El terrorismo provoca un éxodo rural masivo pero la región de Cajamarca salvo San Marcos, Cajabamaba y Contumazá no se ve muy afectada por estos fenómenos ya que su sistema de autodefensa, las rondas campesinas, le impide el paso. Al respecto señala Escurra13, “los propietarios de tierras empiezan a venderlas y comienza la migración del campo a la ciudad. Recién en la década del 90 empieza un nuevo ciclo de recuperación de la actividad lechera, con notable aumento de la producción global, pero debido al crecimiento de la Cuenca Lechera (que abarca nuevas provincias como Hualgayoc, Chota y Cutervo), antes que a una mayor productividad

A partir de 1990: desarrollo sostenido de la producción quesera y reajustes Los años 90 constituyen una etapa importante para el desarrollo de la producción quesera. Esta etapa comienza en el momento del plan de emergencia de ajuste económico decretado en agosto de 1990 por el gobierno de Alberto Fujimori, para contrarrestar la crisis heredada de la administración de Alan García. Los efectos son terribles, en particular para los empleos y los salarios. La creación de una empresa artesanal de productos lácteos se vuelve entonces una alternativa interesante para algunos habitantes de Cajamarca. Es así como florecen en aquella época las tiendas queseras y las pequeñas queserías artesanales. A estos factores de orden macroeconómico se añaden factores exógenos: en efecto, en aquella época, las cooperaciones holandesas y japonesas, apoya n la creación en la región de centros de capacitación especializada en la fabricación de productos lácteos. Paralelamente aparecen nuevos derivados lácteos como el provolone, la mozzarella y el yogurt, con el propósito de diversificar la gama, adaptarse a las nuevas demandas de consumo y conquistar así nuevos mercados.

12 Techno Serve. Estudios sectorial de quesos y manjar blanco en Cajamarca. 2004 13 Situación de la ganadería Lechera en Cajamarca. Edwin Escurra

21

Estos últimos años el sector quesero ha sufrido un nuevo proceso de reajuste vinculado con la instalación de la fábrica Gloria en Baños del Inca. En un primer momento su llegada perturbó los equilibrios establecidos entre leche y queso, hasta que se encontró un nuevo equilibrio. El punto de tensión era esencialmente la competencia con los precios de compra de la leche, ya que Gloria proponía, desde su llegada, un precio superior en 20% respecto del costo normal. Cuando Gloria alcanzó su objetivo de recolección: 80.000 litros de leche diarios, los precios volvieron a su nivel normal y se reequilibró la situación. Cajamarca Competitivo En el año 1998 se formula el documento Cajamarca Competitivo, en donde se establece como líneas estratégicas de desarrollo, la actividad láctea, el turismo y la actividad forestal. Aunque de manera aislada las instituciones han tomado como referencia estas propuestas implementando una serie de acciones, principalmente en la actividad turística y la producción de derivados lácteos. La APDL. La Asociación de Productores Lácteos , nace a finales de 1999, promovida por la Cámara de Comercio, SENATI, ITDG y otras instituciones, iniciando la reflexión – acción sobre la calidad de los derivados lácteos ante una demanda cada vez más exigente, la informalidad en el procesamiento, falta de calidad en la leche fresca y la falta de información referente al control de calidad de los productos (Boucher 4). Entre los objetivos trazados fue la de mejorar la calidad de los productos, rescatando la imagen del queso cajamarquino. Fue una experiencia cuyo impacto se muestra en el crecimiento de las empresas con marca registrada y las ventas a los turistas que visitan la ciudad.

• Ingreso de Minera Yanacocha (1993)

Desde la colonia, la vinculación del Perú con el exterior, basada en la extracción de recursos naturales, y en particular en la minería14, ha sido fundamental para su economía y política. Las minas han sido económicamente muy importantes pero se han desarrollado en unos pocos sitios del país, han generado poco empleo sin articular al conjunto de la economía, y han generado un sector extractivo que concentra importante poder político. En la década de los años noventa, la dinámica económica y social Cajamarca toma un nuevo giro con el desarrollo y explotación de recursos minerales, principalmente oro, a cargo de la empresa Minera Yanacocha. Franke/Iguiñez18, nos mencionan que, a diferencia de los proyectos de la gran minería en el siglo pasado en otros lugares del país como Cerro de Pasco, la Oroya, Marcona, Toquepala y Cuajone, que se desarrollaron bajo la lógica de la «economía de enclave», prácticamente sin articulación alguna con el entorno económico local—, la actual operación minera en Cajamarca procura alcanzar niveles de articulación con la economía local y producir impacto positivo en ella. Según SASE 5 En 1993, al inicio de las operaciones, se empleaban algo más de 600 personas entre trabajadores de la empresa minera y sus contratistas, casi todos provenientes de fuera de Cajamarca. Progresivamente, ese número de puestos de trabajo ha ido incrementándose y, en el año 2003, se emplearon alrededor de 8,000 personas, de las cuales más de la mitad eran de Cajamarca. Asimismo, la actividad minera ha generado una demanda para alrededor de 500 proveedores locales, pequeñas y medianas empresas, a los cuales se ha comprado diversos bienes y servicios por más de 46 millones de dólares el último año.

14 Crecimiento Pro pobre en el Perú. Pedro Franke – Javier Iguíñiz. 2006

22

Boucher nos menciona que, gracias a los buenos precios del oro en el mercado internacional y a la mayor producción, Cajamarca podría recibir alrededor de 70 millones de dólares al año, por concepto de canon minero, para las necesarias inversiones públicas en la zona. A pesar de ello, la presencia y desarrollo de la gran minería en la provincia ha generado una gran controversia y cierta polarización en la sociedad cajamarquina. Sus detractores afirman que los beneficios de la actividad quedan concentrados en un círculo relativamente pequeño de privilegiados y que la gran mayoría de la población no participa de los beneficios, sino más bien de las consecuencias negativas de la minería; en este punto se hace referencia particular al tema de la contaminación ambiental y depredación de los recursos naturales, así como al desorden social y la violencia urbana generada por el explosivo crecimiento de la ciudad. En relación a los efectos de la presencia de Yanacocha, Escurra agrega “…La población de la ciudad de Cajamarca aumenta súbitamente, el poder adquisitivo de los funcionarios es alto y el deseo de vivir cómodamente sólo es posible en construcciones nuevas con abundante área verde y un tanto alejada del centro urbano; los terrenos son adquiridos por los mineros a precios muy elevados y los ganaderos ven en ello el gran negocio por lo que empiezan a lotizar sus fundos y la campiña se ve invadida por grandes construcciones de material noble, reduciendo áreas aptas para la ganadería. El conflicto con la actividad láctea se centra en la reducción de la disponibilidad de agua para la producción de forrajes y aunque sin medios que lo sustenten la contaminación ambiental que afecta el desarrollo de los animales y la calidad del producto.

CODELAC La Coordinadora interinstitucional del sector de derivados lácteos de Cajamarca nace en el 2002 como iniciativa del doctor Francois Boucher, quien como parte de un conjunto de acciones coordinadas con ITDG invita a las instituciones CEDEPAS y SNV a conformar un espacio de concertación que impulse las propuestas surgidas de los diagnósticos desarrollados por el doctor Boucher durante varios años. CODELAC, es un grupo de coordinación interinstitucional con la misión de apoyo a la actividad del Sector Lácteo de Cajamarca, e integrado por instituciones públicas y privadas, y empresarios de la región, tiene entre sus objetivos principales el promover la mejora de la calidad de los productos lácteos Cajamarquinos, impulsar la coordinación entre todos los de la Cadena Productiva y las instituciones para analizar y tratar de solucionar la problemática de los lácteos artesanales en el departamento de Cajamarca y, a partir de esto, llegar a concretizar mecanismos de coordinación y/o concertación Crecimiento de la actividad turística En el presente siglo, la actividad turística, se presenta como un elemento dinamizador, sobretodo para la producción de derivados lácteos. Al respecto Boucher comenta que el reto que enfrenta la sociedad cajamarquina en los albores del siglo XXI parece ser aprovechar las oportunidades que induce la explotación minera: impulsar procesos de articulación productiva entre pequeños, medianos y grandes proveedores; promover vigorosamente la actividad turística; invertir inteligentemente los recursos del canon con el objetivo de mejorar las condiciones de competitividad de los productores agropecuarios y la calidad de vida de la población; y formar recursos humanos de calidad que ejerzan un renovado liderazgo en el proceso de desarrollo de la provincia.

En resumen, el territorio quesero de Cajamarca ha estado marcado por algunas grandes etapas. Un primer momento clave está constituido por el desarrollo de la ganadería lechera después de la crisis de la lana, a finales del siglo XIX. Con el ingreso de ganado de raza para la producción de leche. En los años 50, esta ganadería se incrementó de manera significativa gracias a la llegada de Nestlé en la zona. La Reforma Agraria que frenó el proceso de desarrollo tecnológico. A partir de esta fecha, asistimos al desarrollo de la fabricación de los productos lácteos artesanales, debido a factores endógenos (iniciativas locales) y exógenos (cooperación Suiza). Este sector se estructura poco a poco, y el “fujishock” de los años 90 transforma el movimiento de manera importante, surgiendo un gran número de pequeñas empresas artesanales. Hoy en día hay cierto equilibrio entre Nestlé y Gloria. Paralelamente, Gloria, en

23

plena expansión después de la compra de las empresas nacionales bolivianas PIL, plantea la potenciación de su planta de procesamiento de quesos en Cajamarca con fines de exportación, teniendo como materia prima quesos tipo suizo de Cutervo ahora y otras provincias en el futuro.

4.2. Uso y disponibilidad de recursos naturales La calidad del medio ambiente y la cantidad de recursos naturales, dan idea de la situación (condición) del medio ambiente y su evolución en el tiempo, pues, todas las actividades productivas o las que realiza el hombre lo afectan favorable o negativamente. En ese sentido, analizaremos la disponibilidad de los recursos naturales en el ámbito de la cadena productiva de lácteos de Cajamarca a fin de establecer las potencialidades para el mantenimiento o crecimiento de la actividad . Para Mercado15 el estado y uso de recursos naturales para la producción agraria, además de, identificar su viabilidad ecológica respecto a su calidad e integridad, determina la necesidad de implementar políticas para la conservación y recuperación de recursos, aspecto necesario ya que el PBI agrario no cuantifica los daños, que como consecuencia de la actividad productiva, degradan el capital natural. La utilización del suelo según su potencialidad por regiones políticas, se presenta en el Cuadro No 1. Los indicadores de estado, señalan que 57.75% de la superficie total nacional, poseen potencial de explotación en diversas actividades: cultivos intensivos, cultivos permanentes, pastos naturales y/o cultivados y áreas forestales. El potencial de explotación difiere en cada departamento. Ica, Tacna, Lima y Moquegua presentan un potencial menor a 20% del total de su territorio, teniendo como limitante la escasez de agua para riego. Amazonas, Ancash, Arequipa, Ayacucho, Cuzco, Huancavelica, Junín, La Libertad, Lambayeque, Pasco y Piura poseen entre 20% a 40% de áreas potencial. Apurimac, Cajamarca, Huánuco, Puno y San Martín están entre 40 a 60%. Tumbes entre 60 a 80% Los indicadores de Presión muestran (Cuadro No 10) que departamentos como Ancash, La Libertad y Puno explotan encima de su capacidad potencial (moderado). Arequipa, Apurimac, Ayacucho, Cuzco, Ica, Junín, Lambayeque, Pasco, Cajamarca, Huancavelica y Moquegua sobreexplotan los suelos. En tierras aptas para pastos (naturales y cultivados) el indicador de estado evidencia que el potencial nacional es de 13.94%. Las áreas de explotación de pastos crecieron de 7.05% en 1961, a 11.96% en 1972 y diminuye a 9.89% en 1993, quedando poco margen para la expansión extensiva de actividades pecuarias. Presentan baja potencialidad Ica y Tacna (menor al 5% de su territorio). Con regular potencial Amazonas, San Martín y Loreto (entre 5 a 10%). Medio potencial Arequipa, Cuzco, Lima, Madre de Dios, Moquegua y Ucayali (entre 10 a 15%). Alto potencial, Ancash, Cajamarca, La Libertad, Lambayeque y Pasco (15 a 20%). Superior potencial, Apurimac, Ayacucho, Huancavelica, Huánuco, Junín, Piura, Puno y Tumbes (mayor a 20% de la superficie). Los indicadores de Presión por departamentos evidencian que la mayoría de estos ya superaron los límites de la aptitud de suelos para actividades pecuarias, aunque en diverso grado. Ancash, Apurimac, Ayacucho, Cajamarca, Huancavelica, Junín, La Libertad, Pasco y Puno presentan explotación con regular intensidad. Cuzco y Moquegua duplicaron su área explotada, Arequipa, Ica y Lima las triplicaron. En tal sentido, la potencialidad del territorio cajamarquino para la explotación pecuaria y producción de pastos todavía tiene un margen para el crecimiento. En su territorio se genera el agua para irrigar los principales valles de la costa (cuadro No 9) constituyendo la parte alta de cinco cuencas hidrográficas, de las cuales solamente el agua proveniente de la cuenca del Llaucano no es derivado a la costa. Es también la cuenca con mayor contaminación minera hasta la fecha. 15 Mercado Curi, Waldemar. Sustentabilidad del espacio agrícola regional peruano. Anales Científicos UNALM

24

CUADRO N° 9. Principales cuencas hidrográficas en territorio de la cadena

CUENCA UBICACIÓN AREA TOTAL Ha

AREA BAJO RIEGO ha

VOLUMEN HIDRICO M3/año

Llaucano Hualgayoc – Chota y Cutervo

17 920 370 7 128

Crisnejas Cajabamba 169 036 10 565 46 847 989 La Leche Chota 8 250 990 Chancay Santa Cruz 51 004 8 894 250 260 Zaña San Miguel 8 800 Jequetepeque Contumazá 101 543 27 304 48 204 320 Chicaza Contumazá 20 026

Fuente: INEI 2002 El clima del departamento es variado, frío en las alturas andinas, templado en los valles y cálido en las quebradas. Los climas templado y frío, tienen como característica general temperaturas diurnas elevadas (más de 20 0C) y bajas temperaturas nocturnas que descienden a 0 0C a partir de los 3 000 m.s.n.m; por lo menos durante los meses de invierno. La atmósfera es seca y las precipitaciones son abundantes durante el verano.

Praderas en zona alto andina de Chota

Praderas en San Marcos

25

Cuadro No 10. Indicadores de presión sobre el recurso tierra por regiones Has y %

Porcentaje en áreas de la región Cultivos Pastos forestal

Región (Departamento) Total

potencial Censo 1961

Censo 1972

Censo 1993

Total potencial

Censo 1961

Censo 1972

Censo 1993

Total potencial

Censo 1961

Censo 1972

Censo 1993

AMAZONAS 5,69 4,49 2,86 2,45 9,08 5,01 14,54 6,08 25,18 11,32 17,55 15,08 ANCASH 4,91 6,93 6,33 6,86 16,23 15,39 16,38 22,35 5,18 5,69 5,37 6,96 APURIMAC 2,09 5,76 4,31 5,21 31,73 16,06 21,47 43,49 6,33 9,74 2,59 21,23 AREQUIPA 6,06 0,84 0,76 1,04 12,99 8,90 20,69 26,59 0,00 1,25 0,59 4,50 AYACUCHO 3,24 3,51 4,43 3,57 25,58 7,00 24,96 28,20 3,51 3,13 3,95 7,06 CAJAMARCA 4,44 10,31 12,60 12,68 19,04 13,27 21,25 20,60 25,48 11,16 15,66 15,50 CUZCO 6,55 4,11 2,66 4,00 12,64 10,95 19,42 23,97 10,69 7,84 5,87 8,24 HUANCAVELICA 3,46 7,67 6,50 8,30 26,33 17,85 23,79 39,84 4,98 9,89 4,69 13,79 HUANUCO 9,98 5,14 6,31 7,58 22,42 9,77 12,28 14,92 18,66 7,11 7,51 16,37 ICA 7,76 4,76 5,12 4,34 1,18 1,29 2,21 3,05 0,00 1,00 1,14 4,07 JUNIN 8,57 4,15 5,21 6,91 22,93 17,57 41,11 27,66 6,11 5,00 7,34 17,64 LA LIBERTAD 10,33 15,49 13,25 15,11 15,27 17,19 22,82 17,26 6,45 16,69 9,05 11,05 LAMBAYEQUE 19,66 13,22 10,30 11,57 16,02 3,57 1,52 5,77 4,00 14,13 4,35 34,62 LIMA Y CALLAO 6,33 1,78 1,49 4,63 11,48 5,81 12,53 39,01 1,47 1,32 0,46 18,69 MADRE DE DIOS

11,03 0,15 0,12 0,23 14,54 0,03 0,11 0,50 59,82 2,02 2,38 6,05

MOQUEGUA 2,55 0,53 0,48 0,46 12,09 7,74 13,55 26,88 0,00 1,92 0,12 4,37 PASCO 3,61 2,19 2,59 3,14 15,70 12,33 20,91 19,20 16,55 7,44 6,62 20,00 PIURA 7,00 4,84 6,20 5,47 24,59 7,84 9,76 13,72 7,55 6,99 7,58 11,50 PUNO 4,02 6,45 6,68 4,78 35,44 45,56 59,00 48,22 4,84 12,05 8,91 7,57 SANMARTIN 6,79 5,61 4,03 4,75 6,40 0,89 3,21 2,16 35,75 3,79 13,90 14,26 TACNA 7,88 3,21 2,61 1,00 4,92 16,89 28,88 17,96 0,00 7,49 1,33 22,13 TUMBES 16,91 0,05 0,09 2,98 43,33 0,00 0,00 1,24 8,45 0,38 0,02 2,44 LORETO 3,33 0,51 0,21 0,40 6,47 0,10 0,17 0,08 80,15 0,34 0,67 8,86 UCAYALI 7,88 0,51 0,21 0,58 10,43 0,10 0,17 0,80 67,38 0,34 0,67 12,97 TOTAL NACIONAL

5,92 2,85 2,67 2,43 13,94 7,06 11,96 9,89 37,89 3,89 3,69 10,66

Fuente: Oficina Nacional de Evaluación de Recursos Naturales 1982 – ONERN. Censos nacionales Agropecuarios 1961, 1972, 1993 .INEI

Grafico No 3: Eco regiones del departamento de Cajamarca Fuente: Diagnóstico de la ganadería en Cajamarca. DRA

27

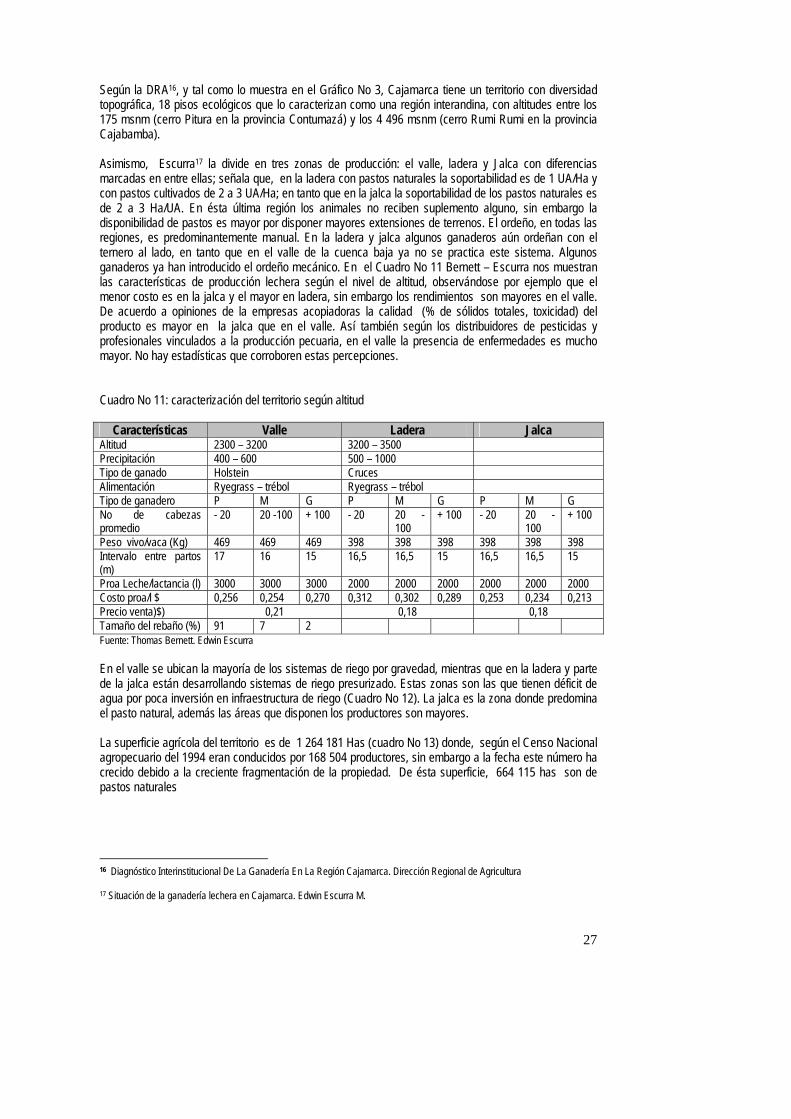

Según la DRA16, y tal como lo muestra en el Gráfico No 3, Cajamarca tiene un territorio con diversidad topográfica, 18 pisos ecológicos que lo caracterizan como una región interandina, con altitudes entre los 175 msnm (cerro Pitura en la provincia Contumazá) y los 4 496 msnm (cerro Rumi Rumi en la provincia Cajabamba). Asimismo, Escurra17 la divide en tres zonas de producción: el valle, ladera y Jalca con diferencias marcadas en entre ellas; señala que, en la ladera con pastos naturales la soportabilidad es de 1 UA/Ha y con pastos cultivados de 2 a 3 UA/Ha; en tanto que en la jalca la soportabilidad de los pastos naturales es de 2 a 3 Ha/UA. En ésta última región los animales no reciben suplemento alguno, sin embargo la disponibilidad de pastos es mayor por disponer mayores extensiones de terrenos. El ordeño, en todas las regiones, es predominantemente manual. En la ladera y jalca algunos ganaderos aún ordeñan con el ternero al lado, en tanto que en el valle de la cuenca baja ya no se practica este sistema. Algunos ganaderos ya han introducido el ordeño mecánico. En el Cuadro No 11 Bernett – Escurra nos muestran las características de producción lechera según el nivel de altitud, observándose por ejemplo que el menor costo es en la jalca y el mayor en ladera, sin embargo los rendimientos son mayores en el valle. De acuerdo a opiniones de la empresas acopiadoras la calidad (% de sólidos totales, toxicidad) del producto es mayor en la jalca que en el valle. Así también según los distribuidores de pesticidas y profesionales vinculados a la producción pecuaria, en el valle la presencia de enfermedades es mucho mayor. No hay estadísticas que corroboren estas percepciones. Cuadro No 11: caracterización del territorio según altitud

Características Valle Ladera Jalca Altitud 2300 – 3200 3200 – 3500 Precipitación 400 – 600 500 – 1000 Tipo de ganado Holstein Cruces Alimentación Ryegrass – trébol Ryegrass – trébol Tipo de ganadero P M G P M G P M G No de cabezas promedio

- 20 20 -100 + 100 - 20 20 -100

+ 100 - 20 20 -100

+ 100

Peso vivo/vaca (Kg) 469 469 469 398 398 398 398 398 398 Intervalo entre partos (m)

17 16 15 16,5 16,5 15 16,5 16,5 15

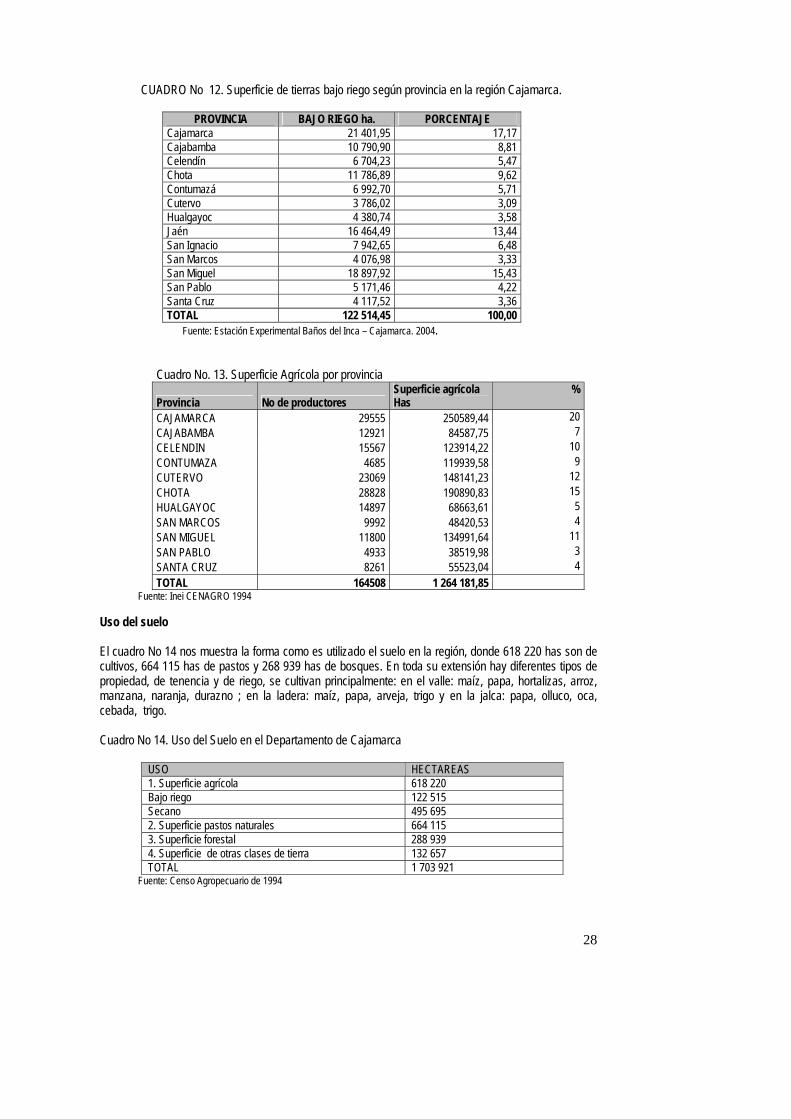

Proa Leche/lactancia (l) 3000 3000 3000 2000 2000 2000 2000 2000 2000 Costo proa/l $ 0,256 0,254 0,270 0,312 0,302 0,289 0,253 0,234 0,213 Precio venta)$) 0,21 0,18 0,18 Tamaño del rebaño (%) 91 7 2 Fuente: Thomas Bernett. Edwin Escurra En el valle se ubican la mayoría de los sistemas de riego por gravedad, mientras que en la ladera y parte de la jalca están desarrollando sistemas de riego presurizado. Estas zonas son las que tienen déficit de agua por poca inversión en infraestructura de riego (Cuadro No 12). La jalca es la zona donde predomina el pasto natural, además las áreas que disponen los productores son mayores. La superficie agrícola del territorio es de 1 264 181 Has (cuadro No 13) donde, según el Censo Nacional agropecuario del 1994 eran conducidos por 168 504 productores, sin embargo a la fecha este número ha crecido debido a la creciente fragmentación de la propiedad. De ésta superficie, 664 115 has son de pastos naturales

16 Diagnóstico Interinstitucional De La Ganadería En La Región Cajamarca. Dirección Regional de Agricultura 17 Situación de la ganadería lechera en Cajamarca. Edwin Escurra M.

28

CUADRO No 12. Superficie de tierras bajo riego según provincia en la región Cajamarca.

PROVINCIA BAJO RIEGO ha. PORCENTAJE Cajamarca 21 401,95 17,17 Cajabamba 10 790,90 8,81 Celendín 6 704,23 5,47 Chota 11 786,89 9,62 Contumazá 6 992,70 5,71 Cutervo 3 786,02 3,09 Hualgayoc 4 380,74 3,58 Jaén 16 464,49 13,44 San Ignacio 7 942,65 6,48 San Marcos 4 076,98 3,33 San Miguel 18 897,92 15,43 San Pablo 5 171,46 4,22 Santa Cruz 4 117,52 3,36 TOTAL 122 514,45 100,00

Fuente: Estación Experimental Baños del Inca – Cajamarca. 2004.

Cuadro No. 13. Superficie Agrícola por provincia

Provincia No de productores Superficie agrícola Has

%