análisis de eficiencia - alijaviersuarez.files.wordpress.com · una amplia gama de conceptos,...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

DIVISIÓN DE ESTUDIOS PARA GRADUADOS

DOCTORADO EN CIENCIAS ECONÓMICAS

Análisis de Eficiencia

ANÁLISIS DE EFICIENCIA DEL SECTOR DE EMPRESAS DE CARPINTERÍAS-EBANISTERÍAS DEL MUNICIPIO

COLINA DEL ESTADO FALCÓN

Autor: Econ. Alí Javier Suárez, MSc.

Ing. Liliana Guillén, Mgs. Lcdo. Aufolgabi Meza, MSc.

Maracaibo, diciembre de 2011.

ii

ANÁLISIS DE EFICIENCIA DEL SECTOR DE EMPRESAS DE CARPINTERÍAS-

EBANISTERÍAS DEL MUNICIPIO COLINA DEL ESTADO FALCÓN

iii

ÍNDICE GENERAL

Página

Índice General Lista de Cuadros Consideraciones Preliminares Aspectos Procedimentales Aspectos Conceptuales Presentación y Análisis de los Resultados Consideraciones finales Referencias Bibliografía consultada Software empleado Anexos

iii iii

1 2 3

15

29 30 30 31 32

LISTA DE CUADROS

Página

Cuadro 1: Estados de resultados de las empresas del sector Cuadro 2: Balances generales de las empresas del sector Cuadro 3: Razones de eficiencia de las empresas del sector Cuadro 4: Normalización de las razones de eficiencia Cuadro 5: Combinaciones pares Cuadro 6: Evaluación del posicionamiento financiero Cuadro 7: Posicionamiento financiero de las empresas evaluadas Cuadro 8: Cantidades de inputs – outputs de las empresas Cuadro 9: Planteamiento del problema de programación lineal Cuadro 10: Resultados del análisis envolvente de datos (DEA) Cuadro 11: Posicionamiento de las empresas Cuadro 12: Resumen de los resultados Cuadro 13: Posibilidades de mejoras Cuadro 14: Comparación de valores objetivos con los valores observados Cuadro 15: Mejora potencial Cuadro 16: Resumen comparativo del movimiento radial, mejora potencial y movimientos de holgura Cuadro 17: Resultados del análisis de quiebra: Método de Altman Cuadro 18: Posicionamiento de las empresas: Z de Altmant Cuadro 19: Resultados del análisis de quiebra: Método de Chesser-Delton Cuadro 20: Posicionamiento de las empresas: P de Chesser-Delton

15 16 17 17 18 18 19 20 20 21 22 22 23 23 24

24 27 27 28 28

1

ANÁLISIS DE EFICIENCIA

SECTOR DE EMPRESAS DE CARPINTERÍAS-EBANISTERÍAS DEL MUNICIPIO

COLINA DEL ESTADO FALCÓN

Consideraciones Preliminares

El hombre conoce la carpintería en dos acepciones: el oficio y también el taller o

lugar donde se trabaja. En este orden de ideas, el material principal a trabajar es la

madera, aunque también se emplean otros materiales. La carpintería ha permitido a la

humanidad, el desarrollo de distintas formas de fabricación de objetos indispensable para

la vida del hombre, ya que, han resuelto algunas de las necesidades más apremiantes que

se derivan de la evolución de las sociedades.

Es así, pues, que los artesanos han evolucionado a través de la adquisición

diversas técnicas, lo cual, implicó una diversificación de las profesiones asociadas a las

labores artesanales; en este sentido, la carpintería fue adquiriendo una importancia capital

en el contexto de la construcción y dentro de otros actividades más relacionadas a la

decoración de interiores.

Al desarrollarse el campo de la carpintería de una forma extensiva, ésta fue

obteniendo un estilo más diverso, así, se derivó la ebanistería que representa un oficio con

más especificidades, y allí es donde radica la importancia en la complementación de

ambas, dado que aquellos muebles y objetos que fabrica son absolutamente decorativos,

más allá de sus aspectos funcionales.

No obstante, pese a que dentro de la carpintería, la especialidad más conocida es

la ebanistería, también se conocen otras finalidades relacionadas a los fines y a los

materiales. Por ejemplo, existe una carpintería industrial según se trate de carácter

puntualmente técnico, dedicada a emprendimientos industriales en fábricas de elaboración

físico mecánica de la madera, esto es, con la materia prima directa de los aserraderos.

De la misma forma, puede referirse una carpintería de la construcción, que se

especializa en el diseño y construcción de carpintería de obra, o sea la producción de

puertas, ventanas, y aberturas en general, además de vigas laminadas en serie, paneles,

encofrados, revestimientos, envases, compensados, tableros.

Esta importante labor, en Venezuela, tiene una gran penetración en los hogares, ya

que, en el país se suele buscar muebles y artículos con practicidad, ergonomía, pero, al

2

mismo tiempo, decorativos; la demanda de estos bienes, ha estado acompañada de una

mayor oferta, la cual, se ha concentrado en el occidente de la nación, específicamente, en

el estado Falcón.

Ahora bien, una de las localidades del referido estado que ha visto un crecimiento

sostenido en la cantidad de empresas asociadas a la carpintería y la ebanistería es el

municipio Colina, cuya capital es La Vela de Coro. El municipio está conformado por cinco

parroquias, La Vela de Coro, Acurigua, Guaibacoa, Las Calderas y Macoruca.

Debido a la cercanía (12 km) de La Vela de Coro con la capital del Estado Falcón,

Coro, el intercambio comercial es un factor importante en la economía del municipio. Más

aún para las empresas carpinteras-ebanisteras, en las que recaen las labores de

mantenimiento del casco central, donde destacan grandes extensiones de trabajos en

madera.

En el municipio Colina, desarrollan sus actividades de capintería-ebanistería ocho

(08) empresas, que se conforman en un mercado muy competitivo, en el cual, sin

embargo, se observan ligeras diferencias en la operatividad de las mismas, evidenciadas

en su posicionamiento.

Partiendo de las reflexiones anteriores, este trabajo tiene como propósito realizar

una evaluación de la eficiencia de las empresas de carpinterías-ebanisterías del municipio

Colina del Estado Falcón, para conocer los niveles de eficiencia inherentes a cada una de

ellas y realizar algunas recomendaciones

Aspectos Procedimentales

Para la realización del trabajo, se escogieron las ocho (08) empresas del municipio

Colina, y se delimitó la evaluación a dos (02) de sus líneas de producción más

importantes, a saber:

* Sillas de ébano (Y1)

* Mesas de ébano (Y2)

Paralelamente, se tomarán en consideración la cantidad de insumos empleados en

los dos procesos productivos, que a continuación se mencionan:

* Madera (X1)

* Mano de obra (X2)

* Barníz (X3)

3

Adicionalmente, con el propósito de fundamentar aún más los resultados del

análisis, se procederá preliminarmente a la evaluación de la eficiencia técnica de las

empresas, mediante el uso de las siguientes razones de eficiencia:

* Rotación de activos totales

* Rotación de activos fijos

* Utilización de los activos

Para tales efectos, se cuenta con los estados financieros (balance general y estado

de ganancias y pérdidas) correspondientes al año 2010, lo que permitirá obtener los

indicadores necesarios para el cálculo de las razones.

Y, por último, se realizará un análisis de quiebra, en el que se obtendrán las

perspectivas de cada una de las empresas con relación a una posible situación de quiebra

económica. Aquí se emplearán los siguientes modelos:

* Modelo de Almant

* Modelo de Chesser-Delton

Aspectos Conceptuales

Estados financieros

Son cuadros sinópticos que reflejan con bastante aproximación la situación o status

económico y financiero general de una empresa, incluyendo el capital aportado por sus

accionistas. Son el reflejo de los resultados obtenidos por la empresa, descritos desde

diversas formas de presentación. Los estados financieros más conocidos son: el estado de

resultados o estados de ganancias y pérdidas y el balance general.

Balance general

Gitman (2007), señala que un balance general constituye un resumen valuado y

clasificado de los derechos y obligaciones de la empresa para una fecha determinada, es

decir, es un estado patrimonial estático, que refleja el activo, el pasivo y el capital de la

empresa para un momento dado.

Es un documento contabilístico de indiscutible valor económico, financiero y jurídico,

además de que proporciona los datos necesarios para determinar el grado de liquidez,

solvencia y rentabilidad de la organización y, en conjunto, la eficiencia de su

administración.

4

Es un resumen, porque en él se agrupan los bienes y obligaciones de acuerdo a su

naturaleza y función específica, sin señalarse individualmente cada uno, es decir, que se

agrupan bajo esos títulos o cuentas, los cuales incluyen bienes u obligaciones que reúnen

características similares. Es valuado, porque en él aparece el valor de cada uno de esos

renglones o cuentas, representado en moneda de curso legal del país de que se trate.

En cuanto al carácter clasificado del mismo, éste viene dado por el orden prefijado de

agrupación que se establece para las distintas cuentas que lo integran, clasificación que

tiene por finalidad ordenar los renglones del balance de forma tal, que permitan un fácil

análisis del mismo.

Estado de ganancias y pérdidas

El estado de ganancias y pérdidas o estado de resultados es un reporte financiero

que muestra los ingresos, identificados con sus costos y gastos correspondientes y, como

resultado de tal enfrentamiento, la utilidad o pérdida neta del período contable. Para

Gitman (2007) es una demostración de la variación neta que ha tenido el capital de una

empresa como consecuencia de las operaciones modificativas propias que la misma ha

realizado en un período contable.

El estado de ganancias y pérdidas, no puede elaborarse si previamente no se ha

conservado la información apropiada, y esto resulta obvio, puesto que el balance general,

al construir la situación financiera para un momento dado, hace posible que una persona

pueda constatar físicamente lo que tiene o lo que debe para ese momento, mientras que el

estado de ganancias y pérdidas, al abarcar distintos hechos económicos ocurridos entre

dos fechas, requerirá de algún medio para registrar y acumular información, que si no se

hace así, resultará imposible poder establecer la misma mediante constatación física de

hechos que ya han transcurridos.

Desde el punto de vista de su presentación y contenido, el estado de ganancias y

pérdidas se divide fundamentalmente en dos partes: (a) encabezado y (b) contenido

financiero. El encabezado es la sección de estado que contiene la información general

sobre el mismo y consta de los siguientes datos: nombre de la empresa y del propietario,

denominación de estado y período al cual corresponde. La sección del contenido

financiero está constituida fundamentalmente, por los siguientes grupos: ingresos o

productos, costo de esos ingresos o productos, gasto de operación, otros ingresos y otros

egresos.

5

Elaboración del estado de resultados

Conviene en primer lugar que los ingresos de la entidad estarán representados por

una amplia gama de conceptos, dentro de los cuales se pueden señalar las ventas de

mercancías o la prestación de servicios, así como los ingresos derivados de otras

transacciones celebradas por la empresa, como por ejemplo, los intereses, los descuentos

obtenidos, las ganancias en la venta de activos, renta, dividendos, comisiones, entre otros.

Por lo que respecta a los costos y gastos, se tiene el costo de venta (costo de la

mercancía vendida), el costo de los servicios y una serie de gastos que dada la

imposibilidad de identificar cada gasto con su ingreso correspondiente, hace necesarios su

clasificación y registro en cuentas que agrupan los gastos según sus características

particulares y su uso o consumo en la generación de ingresos (ventas), la administración,

el financiamiento y de otro tipo como las pérdidas extraordinarias.

Objetivos del estado de resultados

Mediante la determinación de la utilidad neta y de la identificación de sus

componentes, se mide el resultado de los logros alcanzados y de los esfuerzos

desarrollados por una entidad durante el período consignado en el mismo estado. Esta

información es útil principalmente según Romero (2001) para:

- Evaluar la rentabilidad de una empresa

- Estimar su potencial de crédito

- Estimar, la cantidad, el tiempo y la certidumbre de un flujo de efectivo

- Evaluar el desempeño de la empresa

- Medir riesgos y repartir dividendos”

Estructura del estado de resultado

Para que la información contenida en el estado de resultado le sirva al usuario para

la toma de decisiones, es necesario que éste pueda hacer comparaciones no sólo de una

entidad a lo largo del tiempo, sino también comparar una entidad con otras. Para que esta

comparación sea válida, se requiere que todas las entidades elaboren el estado de

resultados aplicando, dentro de lo razonable, los mismos criterios.

El estado de resultado, tomando en cuenta el giro particular de cada entidad,

deberá estar estructurado, en lo aplicable, por las siguientes secciones:

6

* Operación: En esta sección se presenta: Ingresos, que son provenientes de sus

actividades primarias o normales. En el caso de las empresas comerciales e industriales

estos ingresos son generados por las ventas de sus inventarios y en las empresas de

servicios por la prestación de tales servicios.

Costo de lo vendido: Muestra el costo de adquisición o producción de los artículos o

servicios vendidos que generaron los ingresos reportados en el renglón de ventas.

La diferencia entre las ventas netas (ingresos) y el costo de lo vendido (costo de los

servicios prestados) es la utilidad bruta.

Gastos de operación: Están constituidos por los gastos de ventas y los gastos de

administración.

Utilidad en operaciones: Es el resultante de enfrentar a las ventas o ingresos el

costo de lo vendido y los gastos de actividades primarias o normales, sin tomar en cuenta

efecto alguno de impuestos sobre la renta y participación de los trabajadores en las

utilidades.

* No operación: Esta sección comprende los ingresos y gastos distintos a los de

operación. Se identifican principalmente con las operaciones financieras de la empresa,

así como las resultantes de una transacción incidental o de una actividad no primaria.

Incluye otras partidas específicas. Con base en el principio de revelación suficiente, en el

cuerpo del estado de resultado se deberá revelar el costo integral del financiamiento, y de

acuerdo con su importancia relativa se deberá desglosar su integración, en el cuerpo o en

una nota.

Utilidad por operaciones continuadas: Es la suma algebraica de la utilidad de

operación con las partidas de la sección de no operación, antes del impuesto sobre la

renta y la participación de los trabajadores en las utilidades.

Impuesto sobre la renta y participación de los trabajadores en las utilidades: En esta

sección se reportan el impuesto sobre la renta y la participación de los trabajadores en las

utilidades, así como también otras cuentas correspondiente al neto de las partidas de las

dos secciones anteriores. A la utilidad (pérdida) por operaciones continuas antes del

impuesto sobre la renta y la participación de los trabajadores en las utilidades se le restan

los mismos para determinar así la utilidad (pérdida) por operaciones continuas.

Operaciones descontinuadas: En esta sección se incorporan las ganancias o

pérdidas resultantes de descontinuar operaciones de un segmento del negocio. Estas

7

partidas deben presentar netas de impuesto sobre la renta y participación de los

trabajadores en las utilidades.

Partidas extraordinarias: En este apartado se presentan las ganancias y pérdidas

derivadas de eventos y transacciones que reúnen simultáneamente las características de

inusuales e infrecuentes.

Efecto acumulado al inicio del ejercicio por cambios en principios de contabilidad:

En esta sección se deben mostrar el efecto acumulado al inicio del ejercicio por

modificación de una regla contable o emisión de una nueva.

Utilidad por acción: Las empresas que cotizan sus acciones en los mercados de

valores, deberán presentar como último renglón la utilidad por acción, determinada de

acuerdo a las reglas establecidas universalmente.

Elemento de análisis e interpretación del estado de resultados para la toma de decisiones

Es recomendable que, como cualquier otro estado financiero, éste sea presentado

comparativamente con el del ejercicio, o ejercicio anteriores, para poder juzgar la

evolución o retroceso de la entidad, en lo que respecta a sus utilidades o pérdidas. En la

práctica según Romero (2001):

...también se acostumbra presentar lo expresado en por cientos, en donde a las ventas se les asigna el 100% y a los demás elementos se les asigna una parte porcentual de ellas, para poder interpretar de cada peso de ventas qué parte corresponde al costo, a los gastos y cuánto a las utilidades. (p. 234)

Lo anterior deriva de una técnica de análisis financiero conocida como por ciento

integrales, la cual se basa en la fórmula:

Por cientos integrales= (cifra comparada/cifra base) * (100)

Los análisis derivados del estado de resultados resultan de vital importancia para la

gerencia, en virtud de que el logro de los objetivos es medido en gran parte por las

utilidades obtenidas en el período, las cuales permitirán además prever el futuro.

Por lo tanto, conocida es la importancia de este estado financiero, el cual en la

actualidad ha llegado a ser considerado por muchos autores y hombres de negocios como

el estado financiero más importante para medir la efectividad de la actividad de la

dirección de la empresa, el cumplimiento de sus objetivos y base para la rentabilidad, así

como la eficiencia y eficacia de la rentabilidad.

8

Técnica para el análisis de estados financieros

Los métodos y técnicas de análisis tienden a simplificar y reducir los datos por

revisar, a términos de más fácil comprensión y ponderar el significado de los cambios

mismos, en el transcurso del tiempo. Son muchos los métodos y técnicas de análisis,

aunque ninguno de ellos puede manejarse con autonomía e independencia, sino que

todos colaboran entre sí, para el logro de la correcta interpretación de los estados

financieros.

El análisis de estados financieros, se divide en: análisis vertical y análisis horizontal.

Con relación al primero de ellos, es un estudio porcentual de la situación financiera de la

empresa. Es denominado también estático, porque se aplica a un mismo estado

financiero, estableciendo comparaciones entre sus mismas partidas. Éste consiste en

tomar un estado financiero para un año determinado y obtener la proporción que

representa una partida, o grupo de ellas, dentro de otra partida o grupo de ellas más

grande.

Con respecto al análisis horizontal, consiste en la comparación de varios estados

financieros consecutivos, partida por partida, en una forma correlativa horizontal. En estos

estudios se considera la evolución de las principales partidas contenidas en los estados

financieros a lo largo del tiempo, con el objeto de vislumbrar las tendencias que hayan

mantenido las mismas. En este sentido temporal, se considera al análisis de las

tendencias como dinámico.

Análisis de razones financieras

Para Gittman (2007) consiste en calcular relaciones entre partidas con vinculación

perteneciente al balance general y al estado de resultado, con el objeto de encontrar

indicadores que muestren la situación de una organización en aspectos tales como: el

grado de liquidez y de endeudamiento, el nivel de actividad y el rendimiento.

Por tanto, las razones financieras más importantes son:

* Razones de liquidez

* Razones de endeudamiento

* Razones de actividad

* Razones de rentabilidad

9

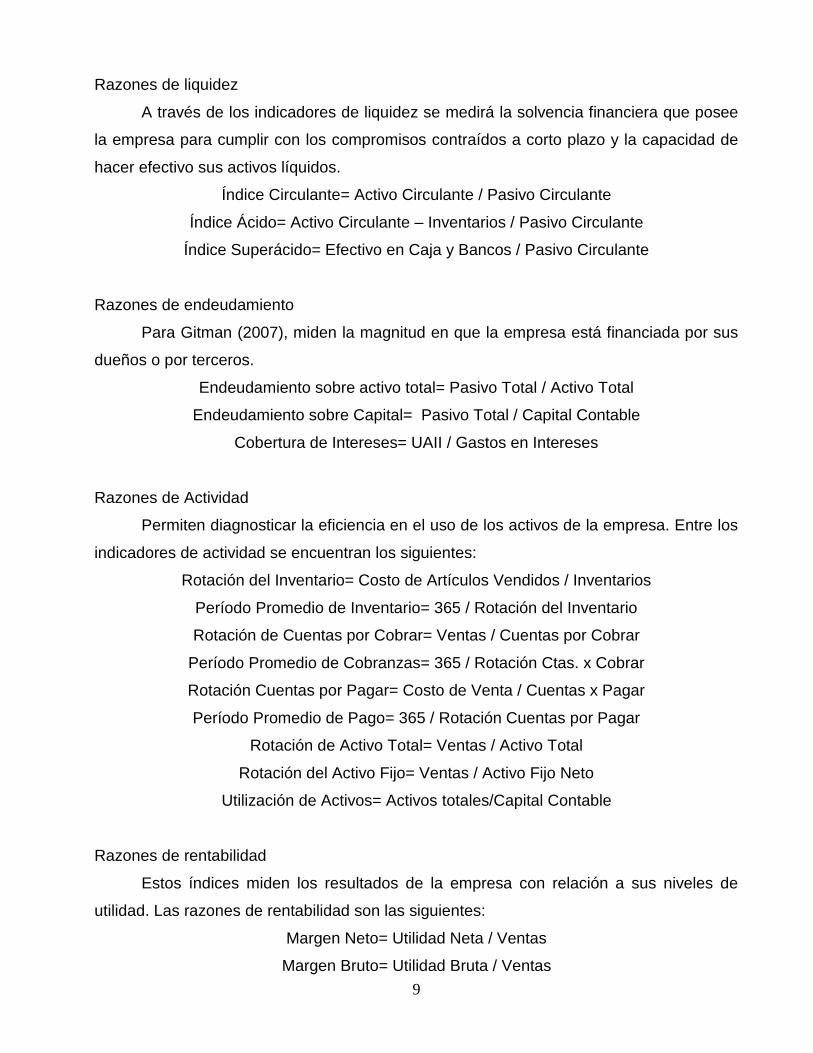

Razones de liquidez

A través de los indicadores de liquidez se medirá la solvencia financiera que posee

la empresa para cumplir con los compromisos contraídos a corto plazo y la capacidad de

hacer efectivo sus activos líquidos.

Índice Circulante= Activo Circulante / Pasivo Circulante

Índice Ácido= Activo Circulante – Inventarios / Pasivo Circulante

Índice Superácido= Efectivo en Caja y Bancos / Pasivo Circulante

Razones de endeudamiento

Para Gitman (2007), miden la magnitud en que la empresa está financiada por sus

dueños o por terceros.

Endeudamiento sobre activo total= Pasivo Total / Activo Total

Endeudamiento sobre Capital= Pasivo Total / Capital Contable

Cobertura de Intereses= UAII / Gastos en Intereses

Razones de Actividad

Permiten diagnosticar la eficiencia en el uso de los activos de la empresa. Entre los

indicadores de actividad se encuentran los siguientes:

Rotación del Inventario= Costo de Artículos Vendidos / Inventarios

Período Promedio de Inventario= 365 / Rotación del Inventario

Rotación de Cuentas por Cobrar= Ventas / Cuentas por Cobrar

Período Promedio de Cobranzas= 365 / Rotación Ctas. x Cobrar

Rotación Cuentas por Pagar= Costo de Venta / Cuentas x Pagar

Período Promedio de Pago= 365 / Rotación Cuentas por Pagar

Rotación de Activo Total= Ventas / Activo Total

Rotación del Activo Fijo= Ventas / Activo Fijo Neto

Utilización de Activos= Activos totales/Capital Contable

Razones de rentabilidad

Estos índices miden los resultados de la empresa con relación a sus niveles de

utilidad. Las razones de rentabilidad son las siguientes:

Margen Neto= Utilidad Neta / Ventas

Margen Bruto= Utilidad Bruta / Ventas

10

Margen Operativo= Utilidad Operativa / Ventas

Rentabilidad sobre Capital= Utilidad Neta / Capital Contable

Modelos de análisis de quiebra

Una de las herramientas más importantes con las que cuenta el análisis de la

situación financiera, son los modelos de determinación de la probabilidad de quiebra, entre

los cuales destacan, fundamentalmente, el modelo de Edward Almant y el modelo de

Chesser Delton.

Análisis discriminante de Almant

El aspecto importante del análisis de quiebra es su evolución temporal, además de

su adecuación a procedimientos más elaborados que permiten mayor precisión en el

pronóstico. Al respecto, Becerra (2003), alega:

Una técnica estadística sofisticada, el análisis discriminante, fue aplicada por Edward Altman (4) para la selección y evaluación de los índices que más probablemente diferencian o distinguen entre empresas en quiebra y empresas en no quiebra. Altman probó veintidós índices, de los cuales sólo seleccionó cinco, bajo la base de su habilidad combinada o múltiple para discriminar entre empresas en quiebra y empresas en no quiebra.

Este modelo, en particular, es un intento de recoger mediante una ecuación

de regresión múltiple, la probabilidad que una empresa tiene de ubicarse en

perspectivas de quiebra o, por el contrario, en una situación de relativa estabilidad

financiera. Este proceso, arroja un valor al que Altman denomino “Z”, el cual, debe

ser comparado con algunos criterios para determinar la ubicación de la empresa en

cualquiera de las anteriores categorías.

No obstante, debido a las diferencias en las características de las empresas

analizadas por Altman, éste se esforzó por diseñar modelos que representaran el

comportamiento de tres tipos de empresas: manufactureras cotizantes en la bolsa,

manufactureras no cotizantes en la bolsa y de servicios cotizantes o no en la bolsa.

Ecuación discriminante de Altman para las empresas manufactureras cotizantes en

la bolsa

Becerra (2003), refiere que para desarrollar su trabajo que después llamó "Z

de Altman", E. Altman seleccionó, en 1966, un muestra de 66 empresas, de las

11

cuales treinta y tres (el 50%) habían caído en quiebra entre 1946 y 1965 y las otras

treinta y tres se seleccionaron, aleatoriamente, de entre aquellas que aún existían

para 1966. El tamaño de las empresas era variado, pues el activo total de las 66

empresas oscilaba entre 1 millón y 26 millones de dólares. Asimismo, Becerra (2003)

expresa:

Después de la selección le calculó 22 índices financieros, de los más comunes, a cada una de las empresas. Es importante aclarar que, para las empresas que habían caído en quiebra, Altman utilizó los estados financieros un año antes de la quiebra. El objetivo perseguido, al realizar estos cálculos, era el de hallar y seleccionar una cantidad reducida de aquellos índices que mejor arrojaran información para distinguir entre una empresa en quiebra y otra que no lo estuviera, es decir una firma saludable financieramente. Entonces, como ya se mencionó, para realizar su selección utilizó la técnica estadística de análisis discriminante múltiple.

De modo que, la ecuación discriminante para las empresas manufactureras

cotizantes en la bolsa es la siguiente:

Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 0.99X5

Donde:

X1 = Capital de Trabajo Neto / Activo Total

X2 = Ganancias Retenidas Acumuladas/ Activo Total

X3 = Ganancia Antes Intereses e I.S.L.R. / Activo Total

X4 = Valor de Mercado del Patrimonio/ Pasivo Total

X5 = Ventas / Activo Total

Sustituyendo y obteniendo el valor de Z, se compara con los criterios descritos a

continuación:

SI Z >= 2.99 Empresa con Baja Probabilidad de Quiebra

SI Z <= 1.81 Empresa con Alta Probabilidad de Quiebra

SI 1.81 < Z < 2,99 Empresa en Zona Gris

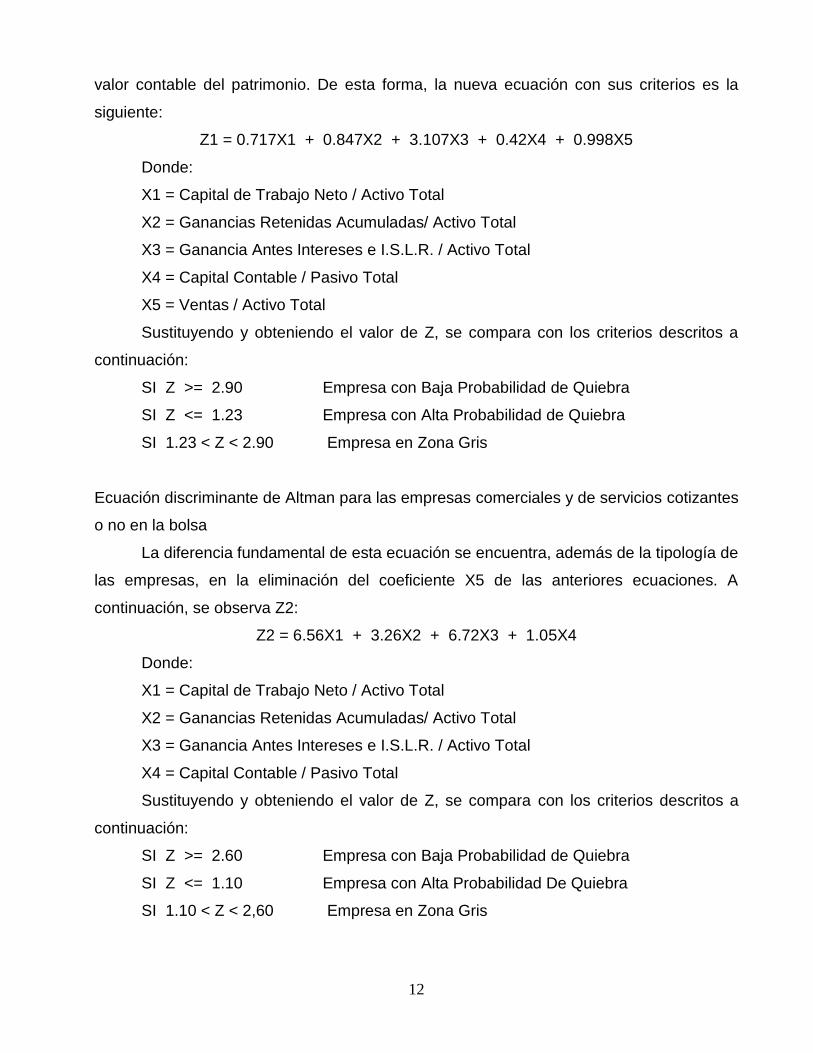

Ecuación discriminante de Altman para las empresas manufactureras no cotizantes en la

bolsa

En el caso particular de esta ecuación, es prácticamente igual a la anterior, sólo

cambia el coeficiente X4 en el que se sustituye el valor del mercado del patrimonio por el

12

valor contable del patrimonio. De esta forma, la nueva ecuación con sus criterios es la

siguiente:

Z1 = 0.717X1 + 0.847X2 + 3.107X3 + 0.42X4 + 0.998X5

Donde:

X1 = Capital de Trabajo Neto / Activo Total

X2 = Ganancias Retenidas Acumuladas/ Activo Total

X3 = Ganancia Antes Intereses e I.S.L.R. / Activo Total

X4 = Capital Contable / Pasivo Total

X5 = Ventas / Activo Total

Sustituyendo y obteniendo el valor de Z, se compara con los criterios descritos a

continuación:

SI Z >= 2.90 Empresa con Baja Probabilidad de Quiebra

SI Z <= 1.23 Empresa con Alta Probabilidad de Quiebra

SI 1.23 < Z < 2.90 Empresa en Zona Gris

Ecuación discriminante de Altman para las empresas comerciales y de servicios cotizantes

o no en la bolsa

La diferencia fundamental de esta ecuación se encuentra, además de la tipología de

las empresas, en la eliminación del coeficiente X5 de las anteriores ecuaciones. A

continuación, se observa Z2:

Z2 = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4

Donde:

X1 = Capital de Trabajo Neto / Activo Total

X2 = Ganancias Retenidas Acumuladas/ Activo Total

X3 = Ganancia Antes Intereses e I.S.L.R. / Activo Total

X4 = Capital Contable / Pasivo Total

Sustituyendo y obteniendo el valor de Z, se compara con los criterios descritos a

continuación:

SI Z >= 2.60 Empresa con Baja Probabilidad de Quiebra

SI Z <= 1.10 Empresa con Alta Probabilidad De Quiebra

SI 1.10 < Z < 2,60 Empresa en Zona Gris

13

Modelo de Chesser Delton

Un modelo alternativo al de Altman es el del valor P de Chesser Delton, el cual,

consiste en un modelo de dos fases, en el que se calcula mediante una ecuación

discriminante un valor de Y (muy parecido al Z de Altman), que posteriormente deberá ser

sustituido en una fórmula. La ecuación de Chesser Delton es la siguiente:

y = -2,0434+ -5,24X1 + 0,0053X2 – 6,6507X3 + 4,4009X4 – 0,0791X5 – 0,1020X6

Donde:

X1 = (Caja + Valores Negociables) / Activo Total

X2 = Ventas Netas/ Activo Total

X3 = Ganancia Antes Intereses e Impuesto / Activo Total

X4 = Deuda Total/ Activo Total

X5 = Activo Fijo Neto / (Cap. Contable + Deuda Med Y Largo Plazo)

X6 = Capital de Trabajo Neto / Ventas Netas

Al obtener el valor de Y, se sustituye en la fórmula de Chesser Delton:

yeP

1

1

Sustituyendo y obteniendo el valor de P, se compara con los criterios descritos a

continuación:

SI P > 0,50 Empresa con Alta Probabilidad de Quiebra

SI P <= 0,50 Empresa con Baja Probabilidad de Quiebra

Los criterios permiten observar la supresión de la zona gris considerada por Altman.

Eficiencia

La palabra eficiencia proviene del latín efficientia que en español quiere decir,

acción, fuerza, producción. Se define como la capacidad de disponer de alguien o de algo

para conseguir un efecto determinado. No debe confundirse con eficacia que se define

como la capacidad de lograr el efecto que se desea o se espera.

En economía, la eficiencia es la cantidad mínima de insumos para obtener un nivel

dado de salidas. Actualmente, este concepto suele aplicarse a través de metodologías de

frontera como el análisis envolvente de datos (DEA= Data Envelopment Analysis). Esto se

debe a que, según Núñez (2011):

14

La eficiencia nace como una condición negocios que impone formas de trabajo, formas de relaciones entre los empleados, los equipos de trabajo y la organización empresarial, bajo esta perspectiva hay reconocer que esta situación genera la necesidad de crear medidores del desempeño que indiquen el grado de avance y posicionamiento de la empresa.

Asimismo, con respecto a la definición de eficiencia, el referido auto manifiesta que

un término que se le ha dado diversos usos y significados, por lo que lo catalogan como

un término polisémico dando lugar a ambigüedades. Así, eficiencia, agrega Núñez (2010)

citando a Sander, que se refiere, en su sentido económico a: “la capacidad administrativa

de producir el máximo resultado con el mínimo de recurso, energía y tiempo. La noción de

eficiencia está asociada a los conceptos de racionalidad económica y material”.

Análisis Envolvente de Datos (DEA)

Para Núñez (2011) se basa en la programación matemática que permite la

construcción de una superficie envolvente, frontera eficiente o función de producción

empírica, con datos del conjunto de unidades objeto de estudio, de forma que las unidades

ubicadas en la función de producción empírica son Unidades eficientes.

El método del análisis envolvente de datos (DEA), se trata de una herramienta de

análisis económico cuantitativo válida para estudiar el desempeño de unidades

productivas que procura constituirse en un instrumento superador del tradicional enfoque

basado en el simple cálculo de indicadores de productividad parcial ya que posee la

ventaja de facilitar un tratamiento multidimensional, tanto del lado desde el espacio de los

insumos o factores como del de los productos con que se trabaje, sin que ello implique la

necesidad de sistematizar y procesar múltiples indicadores entrecruzados.

El análisis envolvente de datos brinda una perspectiva sistémica e integrada para

estudiar, en forma comparada, el desempeño de las unidades de producción bajo análisis.

De la misma forma, Núñez (2011) enumera las características del análisis envolvente de

datos de la siguiente manera:

* Relaciona su cálculo de la eficiencia a la función de producción definida por R.

Solow.

* Es capaz de generar una jerarquía (cuál empresa es más eficiente que otra), a

partir de su estructura propia.

* Posibilita con su enfoque de entrada/salida minimizar los insumos o maximizar la

salida para unos recursos dados.

15

* Proporciona una alternativa calculando el tamaño de escala (nivel de producción)

más productivo.

* Posibilita el cálculo de la productividad basado en la eficiencia.

* Los requerimientos de datos es mínima y proporciona información para la toma de

decisiones.

Presentación y Análisis de Resultados

Para iniciar la presentación de los resultados, a continuación se procede a la

presentación de los aspectos relacionados a los estados financieros de las ocho (08)

empresas carpinteras-ebanisteras del municipio Colina del estado Falcón:

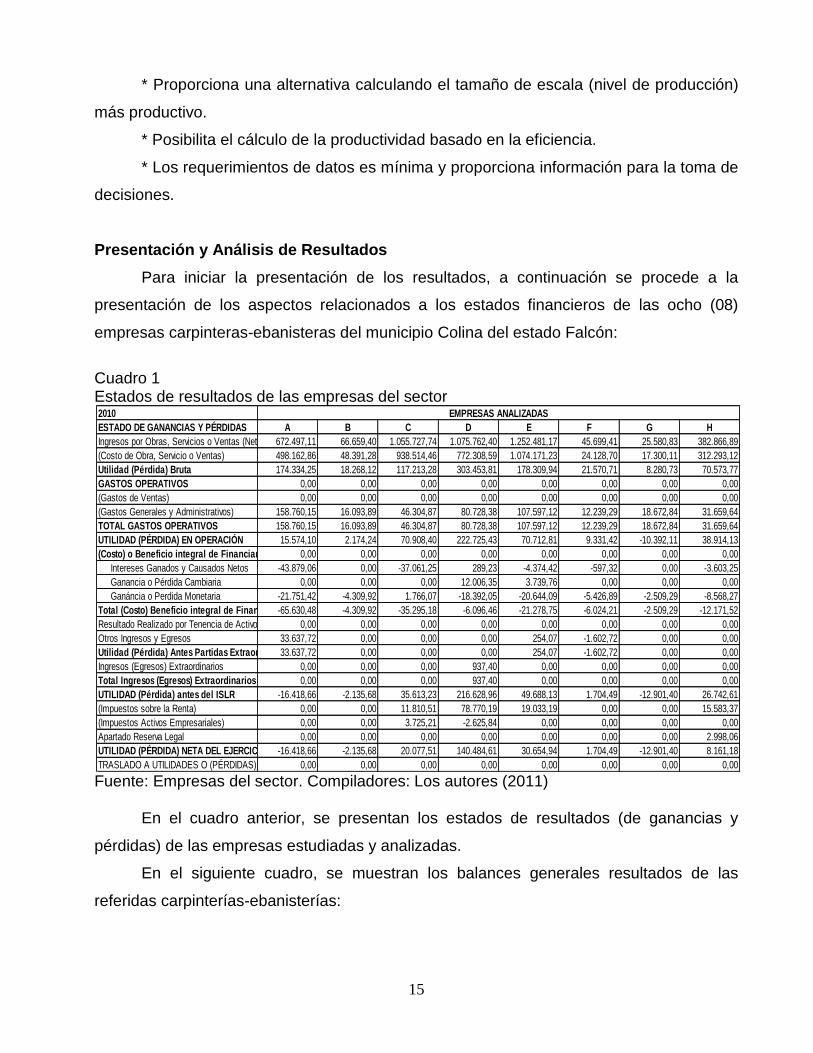

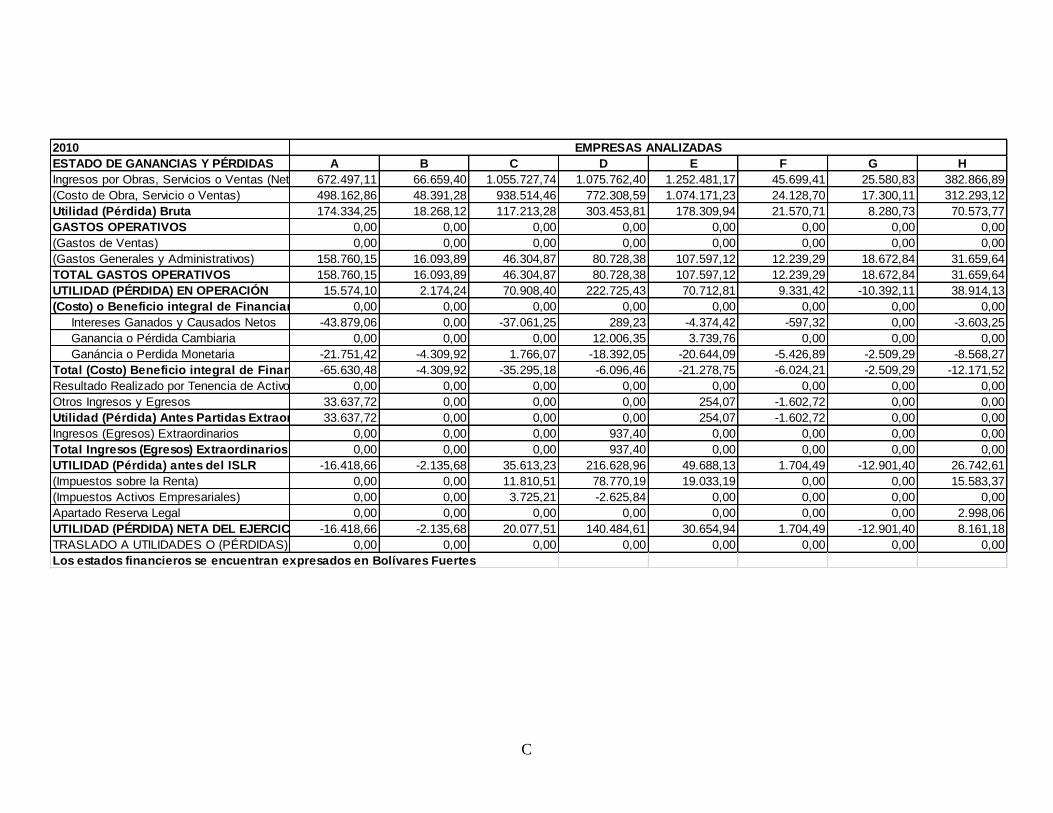

Cuadro 1 Estados de resultados de las empresas del sector

Fuente: Empresas del sector. Compiladores: Los autores (2011) En el cuadro anterior, se presentan los estados de resultados (de ganancias y

pérdidas) de las empresas estudiadas y analizadas.

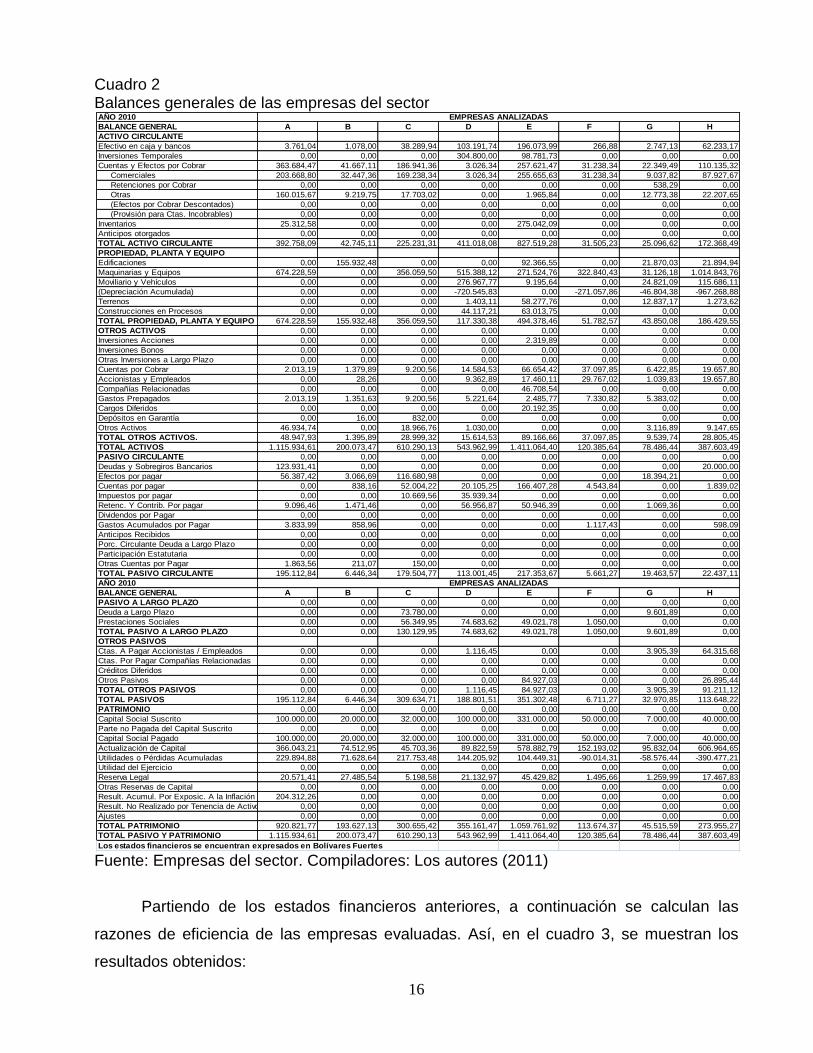

En el siguiente cuadro, se muestran los balances generales resultados de las

referidas carpinterías-ebanisterías:

2010

ESTADO DE GANANCIAS Y PÉRDIDAS A B C D E F G H

Ingresos por Obras, Servicios o Ventas (Neto) 672.497,11 66.659,40 1.055.727,74 1.075.762,40 1.252.481,17 45.699,41 25.580,83 382.866,89

(Costo de Obra, Servicio o Ventas) 498.162,86 48.391,28 938.514,46 772.308,59 1.074.171,23 24.128,70 17.300,11 312.293,12

Utilidad (Pérdida) Bruta 174.334,25 18.268,12 117.213,28 303.453,81 178.309,94 21.570,71 8.280,73 70.573,77

GASTOS OPERATIVOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

(Gastos de Ventas) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

(Gastos Generales y Administrativos) 158.760,15 16.093,89 46.304,87 80.728,38 107.597,12 12.239,29 18.672,84 31.659,64

TOTAL GASTOS OPERATIVOS 158.760,15 16.093,89 46.304,87 80.728,38 107.597,12 12.239,29 18.672,84 31.659,64

UTILIDAD (PÉRDIDA) EN OPERACIÓN 15.574,10 2.174,24 70.908,40 222.725,43 70.712,81 9.331,42 -10.392,11 38.914,13

(Costo) o Beneficio integral de Financiamiento 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Intereses Ganados y Causados Netos -43.879,06 0,00 -37.061,25 289,23 -4.374,42 -597,32 0,00 -3.603,25

Ganancia o Pérdida Cambiaria 0,00 0,00 0,00 12.006,35 3.739,76 0,00 0,00 0,00

Ganáncia o Perdida Monetaria -21.751,42 -4.309,92 1.766,07 -18.392,05 -20.644,09 -5.426,89 -2.509,29 -8.568,27

Total (Costo) Beneficio integral de Financ. -65.630,48 -4.309,92 -35.295,18 -6.096,46 -21.278,75 -6.024,21 -2.509,29 -12.171,52

Resultado Realizado por Tenencia de Activos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Otros Ingresos y Egresos 33.637,72 0,00 0,00 0,00 254,07 -1.602,72 0,00 0,00

Utilidad (Pérdida) Antes Partidas Extraordinarios33.637,72 0,00 0,00 0,00 254,07 -1.602,72 0,00 0,00

Ingresos (Egresos) Extraordinarios 0,00 0,00 0,00 937,40 0,00 0,00 0,00 0,00

Total Ingresos (Egresos) Extraordinarios 0,00 0,00 0,00 937,40 0,00 0,00 0,00 0,00

UTILIDAD (Pérdida) antes del ISLR -16.418,66 -2.135,68 35.613,23 216.628,96 49.688,13 1.704,49 -12.901,40 26.742,61

(Impuestos sobre la Renta) 0,00 0,00 11.810,51 78.770,19 19.033,19 0,00 0,00 15.583,37

(Impuestos Activos Empresariales) 0,00 0,00 3.725,21 -2.625,84 0,00 0,00 0,00 0,00

Apartado Reserva Legal 0,00 0,00 0,00 0,00 0,00 0,00 0,00 2.998,06

UTILIDAD (PÉRDIDA) NETA DEL EJERCICIO -16.418,66 -2.135,68 20.077,51 140.484,61 30.654,94 1.704,49 -12.901,40 8.161,18

TRASLADO A UTILIDADES O (PÉRDIDAS) ACUMULADAS0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

EMPRESAS ANALIZADAS

16

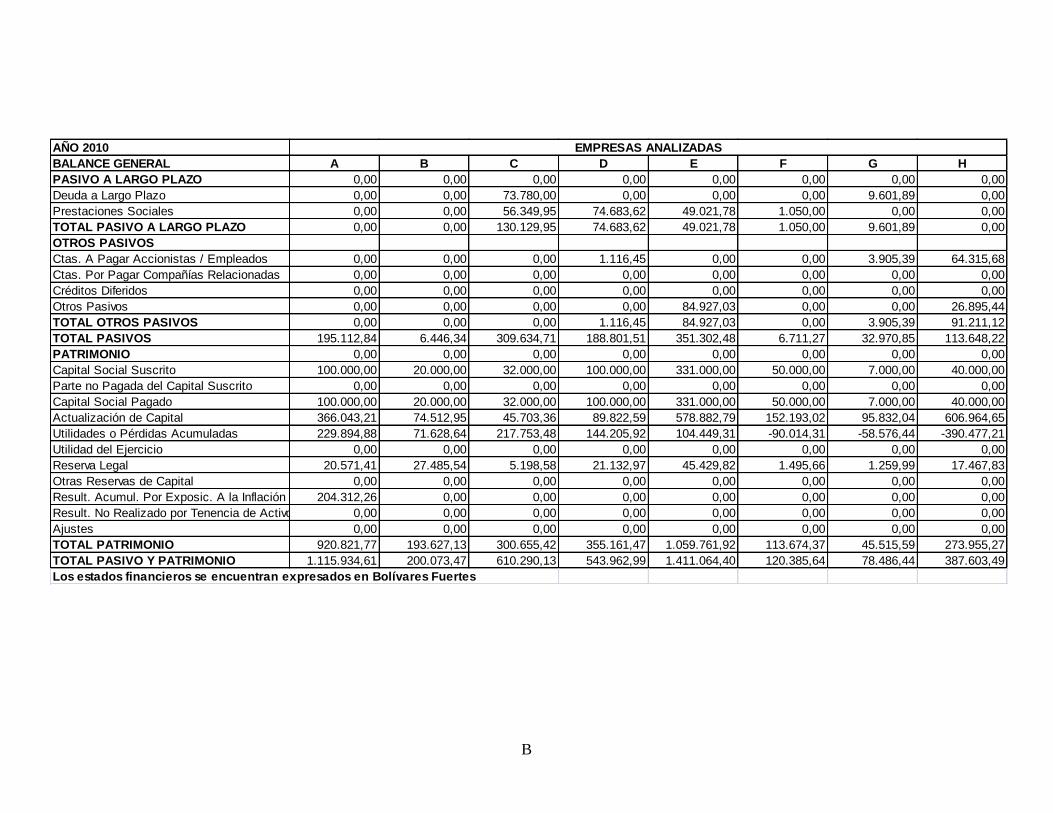

Cuadro 2 Balances generales de las empresas del sector

Fuente: Empresas del sector. Compiladores: Los autores (2011)

Partiendo de los estados financieros anteriores, a continuación se calculan las

razones de eficiencia de las empresas evaluadas. Así, en el cuadro 3, se muestran los

resultados obtenidos:

AÑO 2010

BALANCE GENERAL A B C D E F G H

ACTIVO CIRCULANTE

Efectivo en caja y bancos 3.761,04 1.078,00 38.289,94 103.191,74 196.073,99 266,88 2.747,13 62.233,17

Inversiones Temporales 0,00 0,00 0,00 304.800,00 98.781,73 0,00 0,00 0,00

Cuentas y Efectos por Cobrar 363.684,47 41.667,11 186.941,36 3.026,34 257.621,47 31.238,34 22.349,49 110.135,32

Comerciales 203.668,80 32.447,36 169.238,34 3.026,34 255.655,63 31.238,34 9.037,82 87.927,67

Retenciones por Cobrar 0,00 0,00 0,00 0,00 0,00 0,00 538,29 0,00

Otras 160.015,67 9.219,75 17.703,02 0,00 1.965,84 0,00 12.773,38 22.207,65

(Efectos por Cobrar Descontados) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

(Provisión para Ctas. Incobrables) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Inventarios 25.312,58 0,00 0,00 0,00 275.042,09 0,00 0,00 0,00

Anticipos otorgados 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL ACTIVO CIRCULANTE 392.758,09 42.745,11 225.231,31 411.018,08 827.519,28 31.505,23 25.096,62 172.368,49

PROPIEDAD, PLANTA Y EQUIPO

Edificaciones 0,00 155.932,48 0,00 0,00 92.366,55 0,00 21.870,03 21.894,94

Maquinarias y Equipos 674.228,59 0,00 356.059,50 515.388,12 271.524,76 322.840,43 31.126,18 1.014.843,76

Moviliario y Vehículos 0,00 0,00 0,00 276.967,77 9.195,64 0,00 24.821,09 115.686,11

(Depreciación Acumulada) 0,00 0,00 0,00 -720.545,83 0,00 -271.057,86 -46.804,38 -967.268,88

Terrenos 0,00 0,00 0,00 1.403,11 58.277,76 0,00 12.837,17 1.273,62

Construcciones en Procesos 0,00 0,00 0,00 44.117,21 63.013,75 0,00 0,00 0,00

TOTAL PROPIEDAD, PLANTA Y EQUIPO 674.228,59 155.932,48 356.059,50 117.330,38 494.378,46 51.782,57 43.850,08 186.429,55

OTROS ACTIVOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Inversiones Acciones 0,00 0,00 0,00 0,00 2.319,89 0,00 0,00 0,00

Inversiones Bonos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Otras Inversiones a Largo Plazo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Cuentas por Cobrar 2.013,19 1.379,89 9.200,56 14.584,53 66.654,42 37.097,85 6.422,85 19.657,80

Accionistas y Empleados 0,00 28,26 0,00 9.362,89 17.460,11 29.767,02 1.039,83 19.657,80

Compañías Relacionadas 0,00 0,00 0,00 0,00 46.708,54 0,00 0,00 0,00

Gastos Prepagados 2.013,19 1.351,63 9.200,56 5.221,64 2.485,77 7.330,82 5.383,02 0,00

Cargos Diferidos 0,00 0,00 0,00 0,00 20.192,35 0,00 0,00 0,00

Depósitos en Garantía 0,00 16,00 832,00 0,00 0,00 0,00 0,00 0,00

Otros Activos 46.934,74 0,00 18.966,76 1.030,00 0,00 0,00 3.116,89 9.147,65

TOTAL OTROS ACTIVOS. 48.947,93 1.395,89 28.999,32 15.614,53 89.166,66 37.097,85 9.539,74 28.805,45

TOTAL ACTIVOS 1.115.934,61 200.073,47 610.290,13 543.962,99 1.411.064,40 120.385,64 78.486,44 387.603,49

PASIVO CIRCULANTE 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Deudas y Sobregiros Bancarios 123.931,41 0,00 0,00 0,00 0,00 0,00 0,00 20.000,00

Efectos por pagar 56.387,42 3.066,69 116.680,98 0,00 0,00 0,00 18.394,21 0,00

Cuentas por pagar 0,00 838,16 52.004,22 20.105,25 166.407,28 4.543,84 0,00 1.839,02

Impuestos por pagar 0,00 0,00 10.669,56 35.939,34 0,00 0,00 0,00 0,00

Retenc. Y Contrib. Por pagar 9.096,46 1.471,46 0,00 56.956,87 50.946,39 0,00 1.069,36 0,00

Dividendos por Pagar 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Gastos Acumulados por Pagar 3.833,99 858,96 0,00 0,00 0,00 1.117,43 0,00 598,09

Anticipos Recibidos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Porc. Circulante Deuda a Largo Plazo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Participación Estatutaria 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Otras Cuentas por Pagar 1.863,56 211,07 150,00 0,00 0,00 0,00 0,00 0,00

TOTAL PASIVO CIRCULANTE 195.112,84 6.446,34 179.504,77 113.001,45 217.353,67 5.661,27 19.463,57 22.437,11

AÑO 2010

BALANCE GENERAL A B C D E F G H

PASIVO A LARGO PLAZO 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Deuda a Largo Plazo 0,00 0,00 73.780,00 0,00 0,00 0,00 9.601,89 0,00

Prestaciones Sociales 0,00 0,00 56.349,95 74.683,62 49.021,78 1.050,00 0,00 0,00

TOTAL PASIVO A LARGO PLAZO 0,00 0,00 130.129,95 74.683,62 49.021,78 1.050,00 9.601,89 0,00

OTROS PASIVOS

Ctas. A Pagar Accionistas / Empleados 0,00 0,00 0,00 1.116,45 0,00 0,00 3.905,39 64.315,68

Ctas. Por Pagar Compañías Relacionadas 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Créditos Diferidos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Otros Pasivos 0,00 0,00 0,00 0,00 84.927,03 0,00 0,00 26.895,44

TOTAL OTROS PASIVOS 0,00 0,00 0,00 1.116,45 84.927,03 0,00 3.905,39 91.211,12

TOTAL PASIVOS 195.112,84 6.446,34 309.634,71 188.801,51 351.302,48 6.711,27 32.970,85 113.648,22

PATRIMONIO 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Capital Social Suscrito 100.000,00 20.000,00 32.000,00 100.000,00 331.000,00 50.000,00 7.000,00 40.000,00

Parte no Pagada del Capital Suscrito 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Capital Social Pagado 100.000,00 20.000,00 32.000,00 100.000,00 331.000,00 50.000,00 7.000,00 40.000,00

Actualización de Capital 366.043,21 74.512,95 45.703,36 89.822,59 578.882,79 152.193,02 95.832,04 606.964,65

Utilidades o Pérdidas Acumuladas 229.894,88 71.628,64 217.753,48 144.205,92 104.449,31 -90.014,31 -58.576,44 -390.477,21

Utilidad del Ejercicio 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Reserva Legal 20.571,41 27.485,54 5.198,58 21.132,97 45.429,82 1.495,66 1.259,99 17.467,83

Otras Reservas de Capital 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Result. Acumul. Por Exposic. A la Inflación (REI)204.312,26 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Result. No Realizado por Tenencia de Activos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Ajustes 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL PATRIMONIO 920.821,77 193.627,13 300.655,42 355.161,47 1.059.761,92 113.674,37 45.515,59 273.955,27

TOTAL PASIVO Y PATRIMONIO 1.115.934,61 200.073,47 610.290,13 543.962,99 1.411.064,40 120.385,64 78.486,44 387.603,49

Los estados financieros se encuentran expresados en Bolívares Fuertes

EMPRESAS ANALIZADAS

EMPRESAS ANALIZADAS

17

Cuadro 3 Razones de eficiencia de las empresas del sector

Resultados obtenidos de la aplicación de las razones. Calculados por: Los autores (2011)

Los resultados muestran que la empresa que posee la mejor rotación de activos

totales (E1) es la D, lo cual, implica que es la empresa que genera mayor volumen de

ventas por la disponibilidad de activos que posee; asimismo, cabe destacar que la

empresa con la peor rotación de activos totales es la empresa G.

En el caso de la rotación de activos fijos (E2), se nota que la empresa D continúa

siendo la que genera más ventas por la disponibilidad de activos fijos que posee; sin

embargo, en este caso, la empresa B es la que tiene la más baja rotación de activos fijos.

Con respecto a la utilización de los activos (E3), se demuestra que la empresa C es

la que más financia sus activos con el capital de los socios, mientras que la de menor

utilización de los activos es la empresa B.

Para iniciar el procedimiento por medio del cual se jerarquizarán las empresas las

empresas para observar su posicionamiento financiero, se presentan los resultados de la

normalización de las razones financieras en el siguiente cuadro:

Cuadro 4 Normalización de las razones de eficiencia

Resultados obtenidos de la aplicación de las razones. Calculados por: Los autores (2011) Los resultados obtenidos, muestran la participación relativa que tienen las

empresas en el total del sector, por cada una de las razones de eficiencia calculada. Este

procedimiento se complementa con las combinaciones pares obtenidas de las opiniones

de ocho (08) gerentes con relación a la importancia de cada una de las razones:

RAZONES DE EFICIENCIA OBSERVACIÓN A B C D E F G H

Rotación de Activos Totales

(E1)E1 = Ventas/Activos Totales 0,60263 0,33317 1,72988 1,97764 0,88761 0,37961 0,32593 0,98778 7,22425

Rotación de Activos Fijos

(E2)E2 = Ventas/Activos Fijos 0,99743 0,42749 2,96503 9,16866 2,53345 0,88252 0,58337 2,05368 19,61164

Razón de Utilización de

Activos (E3)E3 = Total Activos/Capital Contable 1,21189 1,03329 2,02987 1,53159 1,33149 1,05904 1,72439 1,41484 11,33640

EMPRESAS ANALIZADASAÑO 2010TOTAL

RAZONES DE EFICIENCIA OBSERVACIÓN A B C D E F G H

Rotación de Activos Totales

(E1)E1 = Ventas/Activos Totales 0,08342 0,04612 0,23945 0,27375 0,12287 0,05255 0,04512 0,13673 1

Rotación de Activos Fijos

(E2)E2 = Ventas/Activos Fijos 0,05086 0,02180 0,15119 0,46751 0,12918 0,04500 0,02975 0,10472 1

Razón de Utilización de

Activos (E3)E3 = Total Activos/Capital Contable 0,10690 0,09115 0,17906 0,13510 0,11745 0,09342 0,15211 0,12481 1

AÑO 2010 EMPRESAS ANALIZADASTOTAL

18

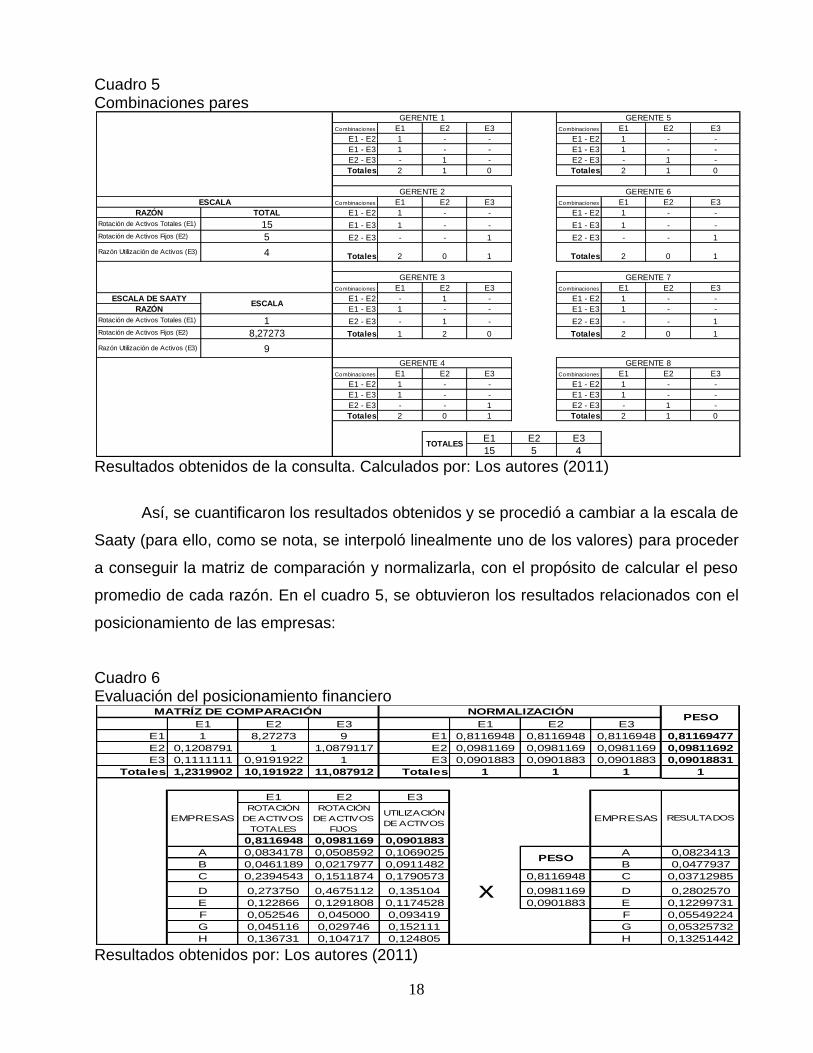

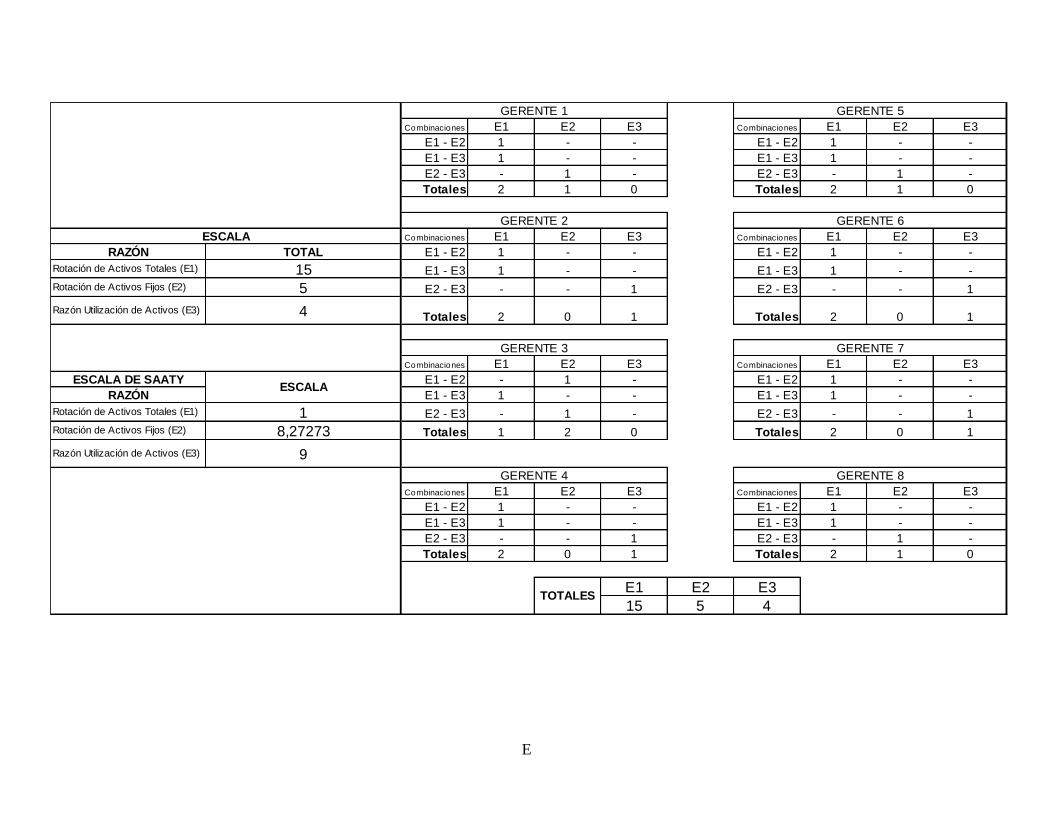

Cuadro 5 Combinaciones pares

Resultados obtenidos de la consulta. Calculados por: Los autores (2011)

Así, se cuantificaron los resultados obtenidos y se procedió a cambiar a la escala de

Saaty (para ello, como se nota, se interpoló linealmente uno de los valores) para proceder

a conseguir la matriz de comparación y normalizarla, con el propósito de calcular el peso

promedio de cada razón. En el cuadro 5, se obtuvieron los resultados relacionados con el

posicionamiento de las empresas:

Cuadro 6 Evaluación del posicionamiento financiero

Resultados obtenidos por: Los autores (2011)

Combinaciones E1 E2 E3 Combinaciones E1 E2 E3

E1 - E2 1 - - E1 - E2 1 - -

E1 - E3 1 - - E1 - E3 1 - -

E2 - E3 - 1 - E2 - E3 - 1 -

Totales 2 1 0 Totales 2 1 0

Combinaciones E1 E2 E3 Combinaciones E1 E2 E3

RAZÓN TOTAL E1 - E2 1 - - E1 - E2 1 - -

Rotación de Activos Totales (E1) 15 E1 - E3 1 - - E1 - E3 1 - -

Rotación de Activos Fijos (E2) 5 E2 - E3 - - 1 E2 - E3 - - 1

Razón Utilización de Activos (E3) 4 Totales 2 0 1 Totales 2 0 1

Combinaciones E1 E2 E3 Combinaciones E1 E2 E3

ESCALA DE SAATY E1 - E2 - 1 - E1 - E2 1 - -

RAZÓN E1 - E3 1 - - E1 - E3 1 - -

Rotación de Activos Totales (E1) 1 E2 - E3 - 1 - E2 - E3 - - 1

Rotación de Activos Fijos (E2) 8,27273 Totales 1 2 0 Totales 2 0 1

Razón Utilización de Activos (E3) 9

Combinaciones E1 E2 E3 Combinaciones E1 E2 E3

E1 - E2 1 - - E1 - E2 1 - -

E1 - E3 1 - - E1 - E3 1 - -

E2 - E3 - - 1 E2 - E3 - 1 -

Totales 2 0 1 Totales 2 1 0

E1 E2 E3

15 5 4

GERENTE 4 GERENTE 8

TOTALES

ESCALA

ESCALA

GERENTE 1 GERENTE 5

GERENTE 2 GERENTE 6

GERENTE 3 GERENTE 7

E1 E2 E3 E1 E2 E3

E1 1 8,27273 9 E1 0,8116948 0,8116948 0,8116948 0,81169477

E2 0,1208791 1 1,0879117 E2 0,0981169 0,0981169 0,0981169 0,09811692

E3 0,1111111 0,9191922 1 E3 0,0901883 0,0901883 0,0901883 0,09018831

Totales 1,2319902 10,191922 11,087912 Totales 1 1 1 1

E1 E2 E3ROTACIÓN

DE ACTIVOS

TOTALES

ROTACIÓN

DE ACTIVOS

FIJOS

UTILIZACIÓN

DE ACTIVOS

0,8116948 0,0981169 0,0901883

A 0,0834178 0,0508592 0,1069025 A 0,0823413

B 0,0461189 0,0217977 0,0911482 B 0,0477937

C 0,2394543 0,1511874 0,1790573 0,8116948 C 0,03712985

D 0,273750 0,4675112 0,135104 0,0981169 D 0,2802570

E 0,122866 0,1291808 0,1174528 0,0901883 E 0,12299731

F 0,052546 0,045000 0,093419 F 0,05549224

G 0,045116 0,029746 0,152111 G 0,05325732

H 0,136731 0,104717 0,124805 H 0,13251442

MATRÍZ DE COMPARACIÓN NORMALIZACIÓNPESO

EMPRESAS RESULTADOSEMPRESAS

PESO

x

19

Los resultados muestran que el mayor peso promediado para los consultados lo

tuvo la razón de rotación de activos totales (E1), mientras que la rotación de activos fijos

(E2) y la razón de utilización de los activos (E3) ocuparon el segundo y tercer puesto,

respectivamente. De esta manera, se multiplicaron los resultados de las razones

normalizadas por el vector del peso de cada razón, y se obtuvieron los resultados que

permitirán posicionar a las empresas evaluadas, así:

Cuadro 7 Posicionamiento financiero de las empresas evaluadas

Resultados obtenidos por: Los autores (2011) De acuerdo con los resultados del análisis de las razones de eficiencia, se observa

que la empresa carpintera-ebanistera más eficiente de las ocho analizadas, es la empresa

D. En este orden de ideas, la menos eficiente es la empresa C.

Análisis Envolvente de Datos

Cabe recordar que, para la realización del estudio, se escogieron las ocho (08)

empresas del municipio Colina, y se delimitó la evaluación a dos (02) de sus líneas de

producción más importantes, a saber:

* Sillas de ébano (Y1)

* Mesas de ébano (Y2)

Asimismo, se tomarán en consideración la cantidad de insumos empleados en los

dos procesos productivos, que a continuación se mencionan:

* Madera (X1)

* Mano de obra (X2)

* Barníz (X3)

En este orden de ideas, se conocen las cantidades semanales tanto de las

unidades producidas, así como también, de las unidades de insumos empleadas en cada

uno de los procesos de producción.

A 0,0823413 D 0,2802570

B 0,0477937 H 0,1325144

C 0,037130 E 0,1229973

D 0,280257 A 0,0823413

E 0,1229973 F 0,0554922

F 0,0554922 G 0,0532573

G 0,0532573 B 0,0477937

H 0,1325144 C 0,0371299

EMPRESAS RESULTADOS EMPRESAS RESULTADOS

POSICIÓN

DE LAS

EMPRESASMás Eficiente

20

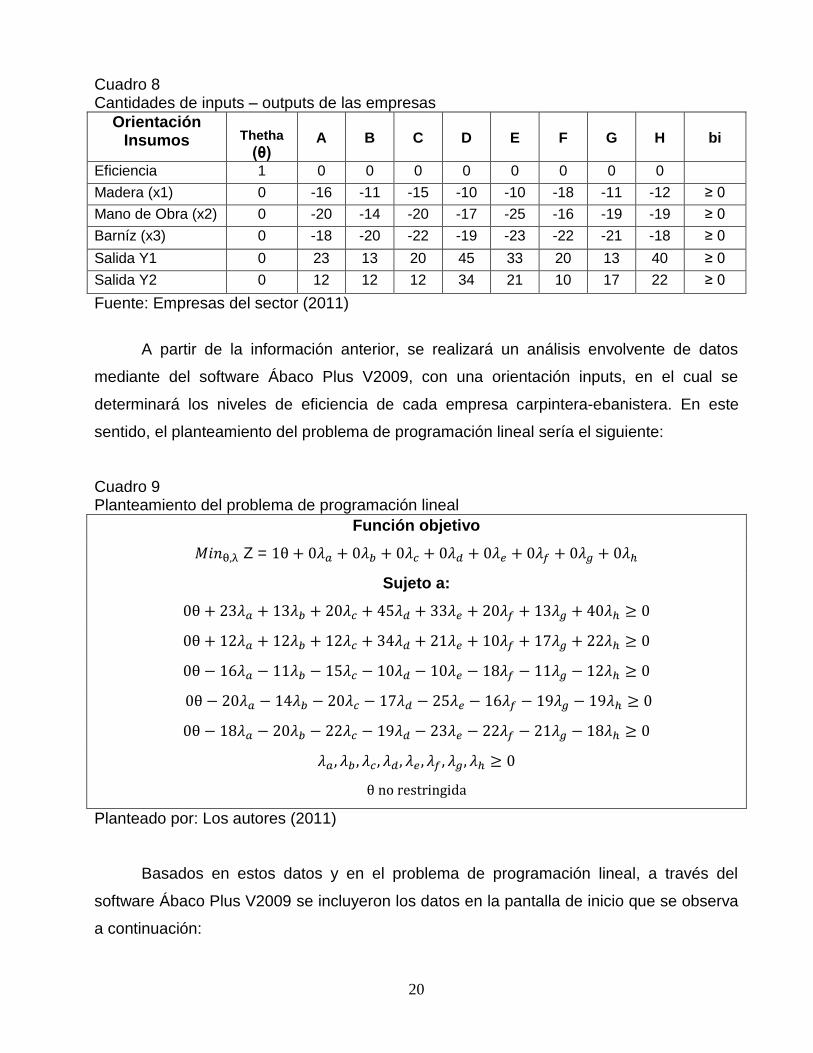

Cuadro 8 Cantidades de inputs – outputs de las empresas

Orientación Insumos

Thetha

(θ)

A

B

C

D

E

F

G

H

bi

Eficiencia 1 0 0 0 0 0 0 0 0

Madera (x1) 0 -16 -11 -15 -10 -10 -18 -11 -12 ≥ 0

Mano de Obra (x2) 0 -20 -14 -20 -17 -25 -16 -19 -19 ≥ 0

Barníz (x3) 0 -18 -20 -22 -19 -23 -22 -21 -18 ≥ 0

Salida Y1 0 23 13 20 45 33 20 13 40 ≥ 0

Salida Y2 0 12 12 12 34 21 10 17 22 ≥ 0

Fuente: Empresas del sector (2011)

A partir de la información anterior, se realizará un análisis envolvente de datos

mediante del software Ábaco Plus V2009, con una orientación inputs, en el cual se

determinará los niveles de eficiencia de cada empresa carpintera-ebanistera. En este

sentido, el planteamiento del problema de programación lineal sería el siguiente:

Cuadro 9 Planteamiento del problema de programación lineal

Función objetivo

Z =

Sujeto a:

Planteado por: Los autores (2011)

Basados en estos datos y en el problema de programación lineal, a través del

software Ábaco Plus V2009 se incluyeron los datos en la pantalla de inicio que se observa

a continuación:

21

Imagen 1 Pantalla de inicio del software Ábaco Plus 2009V

Fuente: Ábaco Plus 2009V

Al introducir los datos en el apartado de “coeficientes tecnológicos”, se inicia el

cálculo de la eficiencia para cada una de las empresas. Seguidamente, se muestran los

resultados obtenidos para las ocho (08) empresas:

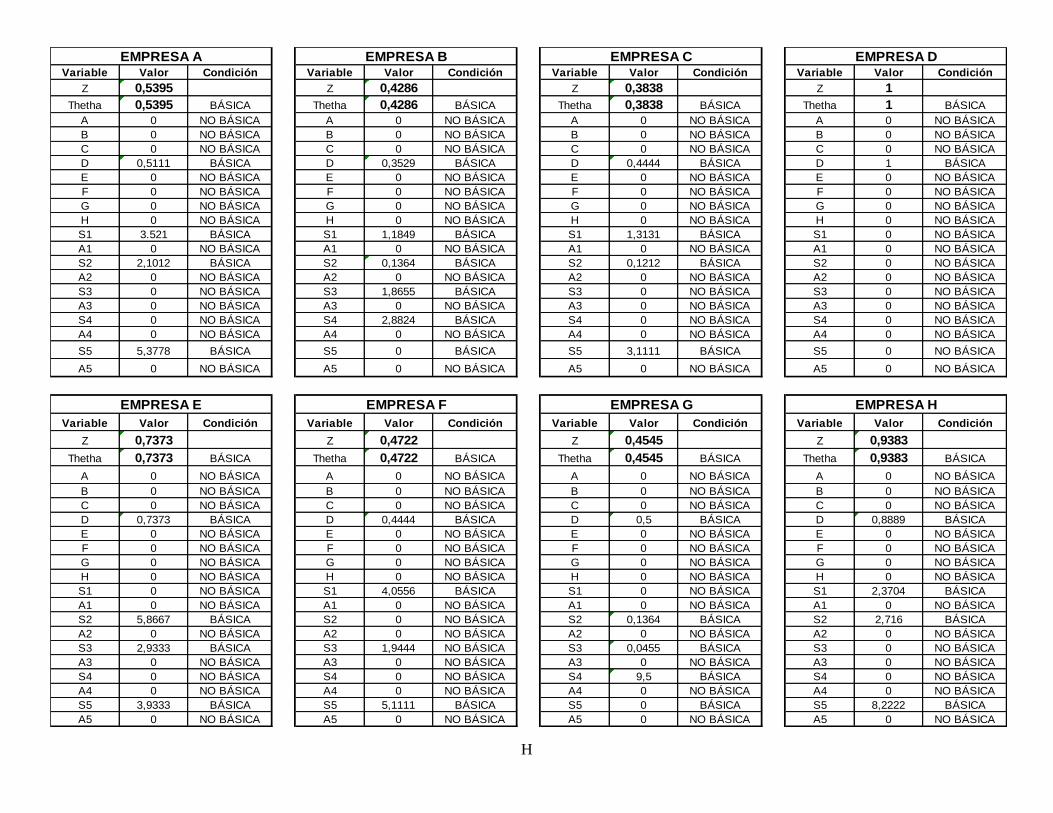

Cuadro 10 Resultados del análisis envolvente de datos (DEA)

Resultados obtenidos por los autores (2011) mediante la aplicación del software Ábaco Plus V2009.

Variable Valor Condición Variable Valor Condición Variable Valor Condición Variable Valor Condición

Z 0,5395 Z 0,4286 Z 0,3838 Z 1

Thetha 0,5395 BÁSICA Thetha 0,4286 BÁSICA Thetha 0,3838 BÁSICA Thetha 1 BÁSICA

A 0 NO BÁSICA A 0 NO BÁSICA A 0 NO BÁSICA A 0 NO BÁSICA

B 0 NO BÁSICA B 0 NO BÁSICA B 0 NO BÁSICA B 0 NO BÁSICA

C 0 NO BÁSICA C 0 NO BÁSICA C 0 NO BÁSICA C 0 NO BÁSICA

D 0,5111 BÁSICA D 0,3529 BÁSICA D 0,4444 BÁSICA D 1 BÁSICA

E 0 NO BÁSICA E 0 NO BÁSICA E 0 NO BÁSICA E 0 NO BÁSICA

F 0 NO BÁSICA F 0 NO BÁSICA F 0 NO BÁSICA F 0 NO BÁSICA

G 0 NO BÁSICA G 0 NO BÁSICA G 0 NO BÁSICA G 0 NO BÁSICA

H 0 NO BÁSICA H 0 NO BÁSICA H 0 NO BÁSICA H 0 NO BÁSICA

S1 3.521 BÁSICA S1 1,1849 BÁSICA S1 1,3131 BÁSICA S1 0 NO BÁSICA

A1 0 NO BÁSICA A1 0 NO BÁSICA A1 0 NO BÁSICA A1 0 NO BÁSICA

S2 2,1012 BÁSICA S2 0,1364 BÁSICA S2 0,1212 BÁSICA S2 0 NO BÁSICA

A2 0 NO BÁSICA A2 0 NO BÁSICA A2 0 NO BÁSICA A2 0 NO BÁSICA

S3 0 NO BÁSICA S3 1,8655 BÁSICA S3 0 NO BÁSICA S3 0 NO BÁSICA

A3 0 NO BÁSICA A3 0 NO BÁSICA A3 0 NO BÁSICA A3 0 NO BÁSICA

S4 0 NO BÁSICA S4 2,8824 BÁSICA S4 0 NO BÁSICA S4 0 NO BÁSICA

A4 0 NO BÁSICA A4 0 NO BÁSICA A4 0 NO BÁSICA A4 0 NO BÁSICA

S5 5,3778 BÁSICA S5 0 BÁSICA S5 3,1111 BÁSICA S5 0 NO BÁSICA

A5 0 NO BÁSICA A5 0 NO BÁSICA A5 0 NO BÁSICA A5 0 NO BÁSICA

Variable Valor Condición Variable Valor Condición Variable Valor Condición Variable Valor Condición

Z 0,7373 Z 0,4722 Z 0,4545 Z 0,9383

Thetha 0,7373 BÁSICA Thetha 0,4722 BÁSICA Thetha 0,4545 BÁSICA Thetha 0,9383 BÁSICA

A 0 NO BÁSICA A 0 NO BÁSICA A 0 NO BÁSICA A 0 NO BÁSICA

B 0 NO BÁSICA B 0 NO BÁSICA B 0 NO BÁSICA B 0 NO BÁSICA

C 0 NO BÁSICA C 0 NO BÁSICA C 0 NO BÁSICA C 0 NO BÁSICA

D 0,7373 BÁSICA D 0,4444 BÁSICA D 0,5 BÁSICA D 0,8889 BÁSICA

E 0 NO BÁSICA E 0 NO BÁSICA E 0 NO BÁSICA E 0 NO BÁSICA

F 0 NO BÁSICA F 0 NO BÁSICA F 0 NO BÁSICA F 0 NO BÁSICA

G 0 NO BÁSICA G 0 NO BÁSICA G 0 NO BÁSICA G 0 NO BÁSICA

H 0 NO BÁSICA H 0 NO BÁSICA H 0 NO BÁSICA H 0 NO BÁSICA

S1 0 NO BÁSICA S1 4,0556 BÁSICA S1 0 NO BÁSICA S1 2,3704 BÁSICA

A1 0 NO BÁSICA A1 0 NO BÁSICA A1 0 NO BÁSICA A1 0 NO BÁSICA

S2 5,8667 BÁSICA S2 0 NO BÁSICA S2 0,1364 BÁSICA S2 2,716 BÁSICA

A2 0 NO BÁSICA A2 0 NO BÁSICA A2 0 NO BÁSICA A2 0 NO BÁSICA

S3 2,9333 BÁSICA S3 1,9444 NO BÁSICA S3 0,0455 BÁSICA S3 0 NO BÁSICA

A3 0 NO BÁSICA A3 0 NO BÁSICA A3 0 NO BÁSICA A3 0 NO BÁSICA

S4 0 NO BÁSICA S4 0 NO BÁSICA S4 9,5 BÁSICA S4 0 NO BÁSICA

A4 0 NO BÁSICA A4 0 NO BÁSICA A4 0 NO BÁSICA A4 0 NO BÁSICA

S5 3,9333 BÁSICA S5 5,1111 BÁSICA S5 0 BÁSICA S5 8,2222 BÁSICA

A5 0 NO BÁSICA A5 0 NO BÁSICA A5 0 NO BÁSICA A5 0 NO BÁSICA

EMPRESA A EMPRESA B EMPRESA C EMPRESA D

EMPRESA E EMPRESA F EMPRESA G EMPRESA H

22

Fundamentados en los resultados para theta, que representa el nivel de eficiencia

de la empresa, se puede jerarquizar a las empresas como sigue:

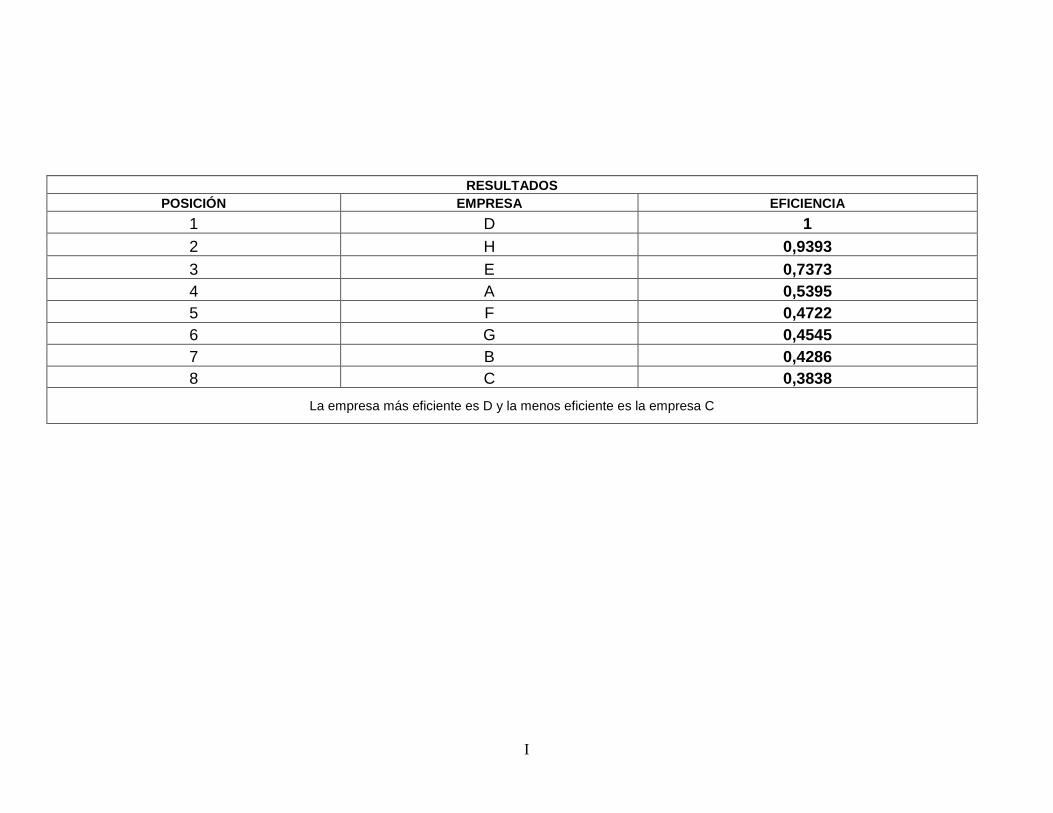

Cuadro 11 Posicionamiento de las empresas

POSICIÓN EMPRESA EFICIENCIA

1 D 1

2 H 0,9393

3 E 0,7373

4 A 0,5395

5 F 0,4722

6 G 0,4545

7 B 0,4286

8 C 0,3838

Observación: La empresa más eficiente es D y la menos eficiente es la empresa C

Resultados obtenidos por los autores (2011) mediante la aplicación del software Ábaco Plus V2009.

En el cuadro 9, se evidencia que la empresa D es la única carpintería-ebanistería

eficiente, seguida por la empresa H; sin embargo la menos eficiente es la carpintería-

ebanistería C. De igual manera, para realizar una explicación más detallada, que involucre

las posibilidades de mejoras para las empresas ineficientes, es necesario incluir un cuadro

resumen en el que se observen todos los valores necesarios para el análisis:

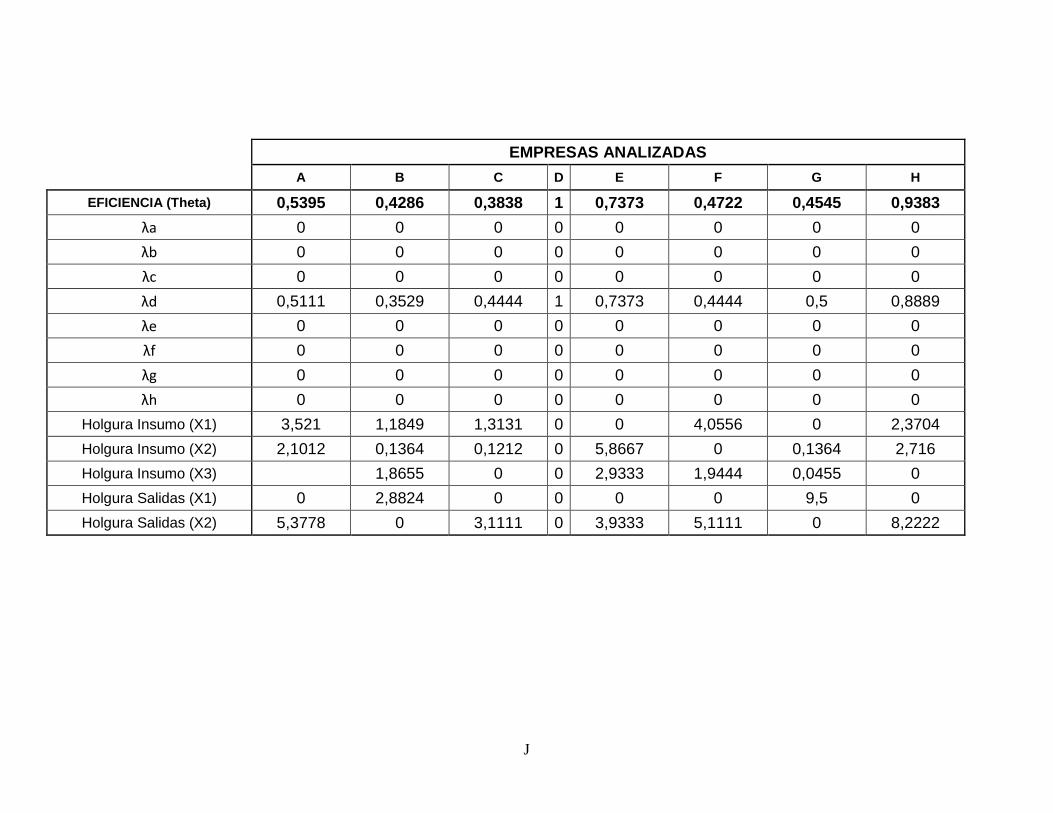

Cuadro 12 Resumen de los resultados

Resultados obtenidos por los autores (2011) mediante la aplicación del software Ábaco Plus V2009.

A B C D E F G H

EFICIENCIA (Theta) 0,5395 0,4286 0,3838 1 0,7373 0,4722 0,4545 0,9383

λa 0 0 0 0 0 0 0 0

λb 0 0 0 0 0 0 0 0

λc 0 0 0 0 0 0 0 0

λd 0,5111 0,3529 0,4444 1 0,7373 0,4444 0,5 0,8889

λe 0 0 0 0 0 0 0 0

λf 0 0 0 0 0 0 0 0

λg 0 0 0 0 0 0 0 0

λh 0 0 0 0 0 0 0 0

Holgura Insumo (X1) 3,521 1,1849 1,3131 0 0 4,0556 0 2,3704

Holgura Insumo (X2) 2,1012 0,1364 0,1212 0 5,8667 0 0,1364 2,716

Holgura Insumo (X3) 1,8655 0 0 2,9333 1,9444 0,0455 0

Holgura Salidas (X1) 0 2,8824 0 0 0 0 9,5 0

Holgura Salidas (X2) 5,3778 0 3,1111 0 3,9333 5,1111 0 8,2222

EMPRESAS ANALIZADAS

23

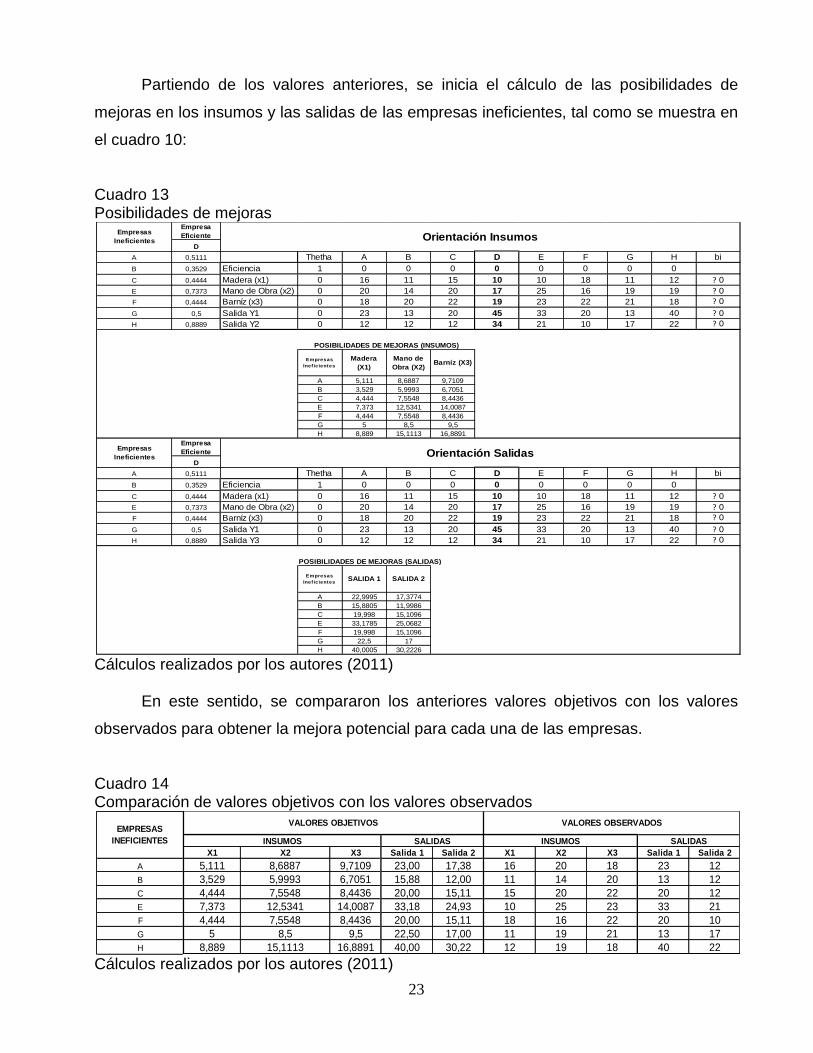

Partiendo de los valores anteriores, se inicia el cálculo de las posibilidades de

mejoras en los insumos y las salidas de las empresas ineficientes, tal como se muestra en

el cuadro 10:

Cuadro 13 Posibilidades de mejoras

Cálculos realizados por los autores (2011) En este sentido, se compararon los anteriores valores objetivos con los valores

observados para obtener la mejora potencial para cada una de las empresas.

Cuadro 14 Comparación de valores objetivos con los valores observados

Cálculos realizados por los autores (2011)

Empresa

Eficiente

D

A 0,5111 Thetha A B C D E F G H bi

B 0,3529 Eficiencia 1 0 0 0 0 0 0 0 0

C 0,4444 Madera (x1) 0 16 11 15 10 10 18 11 12 ? 0

E 0,7373 Mano de Obra (x2) 0 20 14 20 17 25 16 19 19 ? 0

F 0,4444 Barníz (x3) 0 18 20 22 19 23 22 21 18 ? 0

G 0,5 Salida Y1 0 23 13 20 45 33 20 13 40 ? 0

H 0,8889 Salida Y2 0 12 12 12 34 21 10 17 22 ? 0

A 5,111 8,6887 9,7109

B 3,529 5,9993 6,7051

C 4,444 7,5548 8,4436

E 7,373 12,5341 14,0087

F 4,444 7,5548 8,4436

G 5 8,5 9,5

H 8,889 15,1113 16,8891

Empresa

Eficiente

D

A 0,5111 Thetha A B C D E F G H bi

B 0,3529 Eficiencia 1 0 0 0 0 0 0 0 0

C 0,4444 Madera (x1) 0 16 11 15 10 10 18 11 12 ? 0

E 0,7373 Mano de Obra (x2) 0 20 14 20 17 25 16 19 19 ? 0

F 0,4444 Barníz (x3) 0 18 20 22 19 23 22 21 18 ? 0

G 0,5 Salida Y1 0 23 13 20 45 33 20 13 40 ? 0

H 0,8889 Salida Y3 0 12 12 12 34 21 10 17 22 ? 0

A 22,9995 17,3774

B 15,8805 11,9986

C 19,998 15,1096

E 33,1785 25,0682

F 19,998 15,1096

G 22,5 17

H 40,0005 30,2226

Empresas

Ineficientes Orientación Insumos

Empresas

Inef ic ientes

Madera

(X1)

Mano de

Obra (X2)Barníz (X3)

POSIBILIDADES DE MEJORAS (INSUMOS)

POSIBILIDADES DE MEJORAS (SALIDAS)

SALIDA 1 SALIDA 2

Empresas

Ineficientes Orientación Salidas

Empresas

Inef ic ientes

X1 X2 X3 Salida 1 Salida 2 X1 X2 X3 Salida 1 Salida 2

A 5,111 8,6887 9,7109 23,00 17,38 16 20 18 23 12

B 3,529 5,9993 6,7051 15,88 12,00 11 14 20 13 12

C 4,444 7,5548 8,4436 20,00 15,11 15 20 22 20 12

E 7,373 12,5341 14,0087 33,18 24,93 10 25 23 33 21

F 4,444 7,5548 8,4436 20,00 15,11 18 16 22 20 10

G 5 8,5 9,5 22,50 17,00 11 19 21 13 17

H 8,889 15,1113 16,8891 40,00 30,22 12 19 18 40 22

VALORES OBSERVADOSVALORES OBJETIVOSEMPRESAS

INEFICIENTES INSUMOS SALIDAS INSUMOS SALIDAS

24

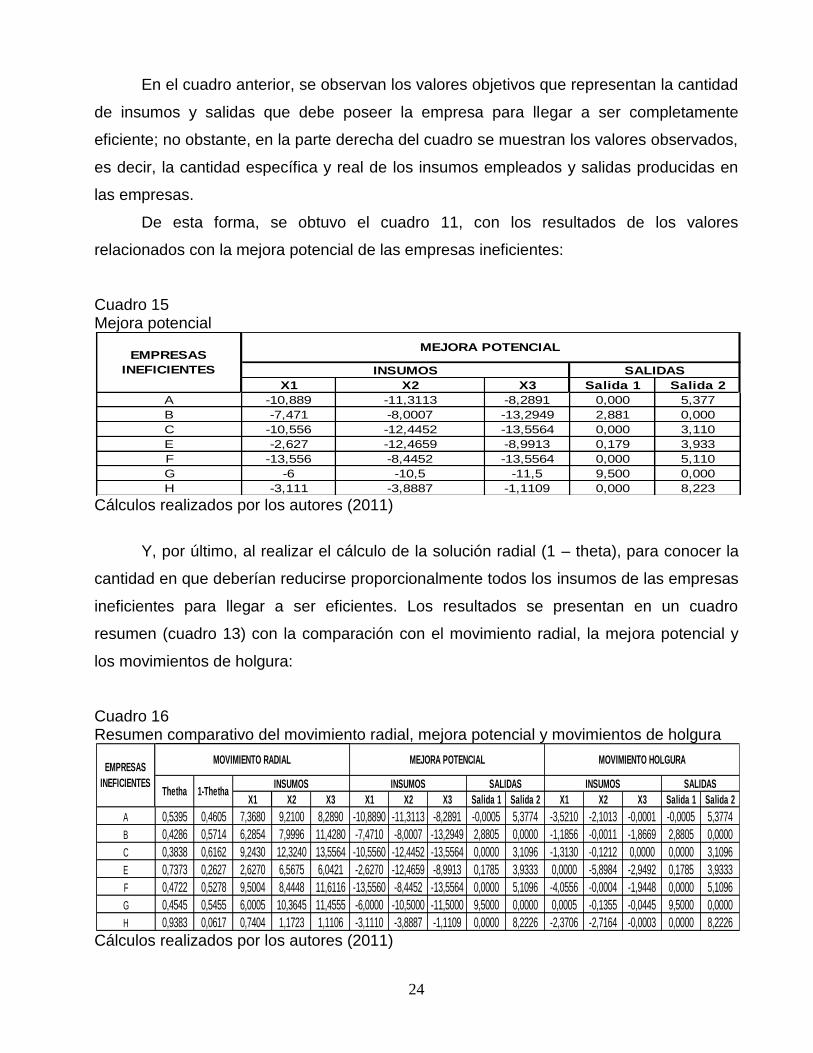

En el cuadro anterior, se observan los valores objetivos que representan la cantidad

de insumos y salidas que debe poseer la empresa para llegar a ser completamente

eficiente; no obstante, en la parte derecha del cuadro se muestran los valores observados,

es decir, la cantidad específica y real de los insumos empleados y salidas producidas en

las empresas.

De esta forma, se obtuvo el cuadro 11, con los resultados de los valores

relacionados con la mejora potencial de las empresas ineficientes:

Cuadro 15 Mejora potencial

Cálculos realizados por los autores (2011)

Y, por último, al realizar el cálculo de la solución radial (1 – theta), para conocer la

cantidad en que deberían reducirse proporcionalmente todos los insumos de las empresas

ineficientes para llegar a ser eficientes. Los resultados se presentan en un cuadro

resumen (cuadro 13) con la comparación con el movimiento radial, la mejora potencial y

los movimientos de holgura:

Cuadro 16 Resumen comparativo del movimiento radial, mejora potencial y movimientos de holgura

Cálculos realizados por los autores (2011)

X1 X2 X3 Salida 1 Salida 2

A -10,889 -11,3113 -8,2891 0,000 5,377

B -7,471 -8,0007 -13,2949 2,881 0,000

C -10,556 -12,4452 -13,5564 0,000 3,110

E -2,627 -12,4659 -8,9913 0,179 3,933

F -13,556 -8,4452 -13,5564 0,000 5,110

G -6 -10,5 -11,5 9,500 0,000

H -3,111 -3,8887 -1,1109 0,000 8,223

EMPRESAS

INEFICIENTES

MEJORA POTENCIAL

INSUMOS SALIDAS

X1 X2 X3 X1 X2 X3 Salida 1 Salida 2 X1 X2 X3 Salida 1 Salida 2

A 0,5395 0,4605 7,3680 9,2100 8,2890 -10,8890 -11,3113 -8,2891 -0,0005 5,3774 -3,5210 -2,1013 -0,0001 -0,0005 5,3774

B 0,4286 0,5714 6,2854 7,9996 11,4280 -7,4710 -8,0007 -13,2949 2,8805 0,0000 -1,1856 -0,0011 -1,8669 2,8805 0,0000

C 0,3838 0,6162 9,2430 12,3240 13,5564 -10,5560 -12,4452 -13,5564 0,0000 3,1096 -1,3130 -0,1212 0,0000 0,0000 3,1096

E 0,7373 0,2627 2,6270 6,5675 6,0421 -2,6270 -12,4659 -8,9913 0,1785 3,9333 0,0000 -5,8984 -2,9492 0,1785 3,9333

F 0,4722 0,5278 9,5004 8,4448 11,6116 -13,5560 -8,4452 -13,5564 0,0000 5,1096 -4,0556 -0,0004 -1,9448 0,0000 5,1096

G 0,4545 0,5455 6,0005 10,3645 11,4555 -6,0000 -10,5000 -11,5000 9,5000 0,0000 0,0005 -0,1355 -0,0445 9,5000 0,0000

H 0,9383 0,0617 0,7404 1,1723 1,1106 -3,1110 -3,8887 -1,1109 0,0000 8,2226 -2,3706 -2,7164 -0,0003 0,0000 8,2226

INSUMOS SALIDAS

MOVIMIENTO HOLGURAEMPRESAS

INEFICIENTES

MOVIMIENTO RADIAL

Thetha 1-ThethaINSUMOS

MEJORA POTENCIAL

INSUMOS SALIDAS

25

Interpretación de los resultados obtenidos del análisis envolvente de los datos

Los resultados anteriores, obtenidos del procesamiento de los datos mediante el

análisis envolvente, permiten realizar las siguientes interpretaciones:

* Únicamente la carpintería-ebanistería D es eficiente, debido a que cumple las

condiciones de Pareto-Koopmans de θ = 1 y cero (0) holguras en insumos y salidas.

* Los resultados para la empresa A, muestran que para llegar a ser eficiente debe

reducir, proporcionalmente, el consumo de los insumos (madera, mano de obra y barniz)

en 46,05%, dada la cantidad de salidas que tiene (producción de sillas y mesas de ébano)

y, adicionalmente, 3,521 y 2,1012 de los insumos 1 y 2, respectivamente. Asimismo, la

empresa debe incrementar su producción (salidas) de mesa de ébano en 5,3778

unidades.

* Con relación a la empresa B, se demuestra que para llegar a ser eficiente debe

reducir, proporcionalmente, el consumo de los insumos (madera, mano de obra y barniz)

en 57,14%, dada la cantidad de salidas que tiene (producción de sillas y mesas de ébano)

e, igualmente, 1,1849 del insumo 1, 0,1364 del insumo 2 y 1,8655 del insumo 3. Asimismo,

la empresa debe incrementar su producción (salidas) de sillas de ébano en 2,8824

unidades.

* Con respecto a la empresa C, se evidencia que para llegar a ser eficiente debe

reducir, proporcionalmente, el consumo de los insumos (madera, mano de obra y barniz)

en 61,62%, dada la cantidad de salidas que tiene (producción de sillas y mesas de ébano)

y, de la misma manera, 1,3131 y 0,1212 de insumo 1 e insumo 2, respectivamente.

Paralelamente, la empresa debe incrementar su producción (salidas) de mesas de ébano

en 3,1111 unidades.

* En cuanto a los resultados para la empresa E, se observa que para llegar a ser

eficiente debe reducir, proporcionalmente, el consumo de los insumos (madera, mano de

obra y barniz) en 26,27%, dada la cantidad de salidas que tiene (producción de sillas y

mesas de ébano) y, además, 5,8667 y 2,9333 de los insumos 2 y 3, respectivamente.

Asimismo, la empresa debe incrementar su producción (salidas) de mesa de ébano en

3,9333 unidades.

* En los resultados obtenidos para la empresa F, se observa que para llegar a ser

eficiente debe reducir, proporcionalmente, el consumo de los insumos (madera, mano de

obra y barniz) en 52,78%, dada la cantidad de salidas que tiene (producción de sillas y

mesas de ébano) y, además, 4,0556 y 1,9444 de los insumos 1 y 3, respectivamente.

26

Asimismo, la empresa debe incrementar su producción (salidas) de mesa de ébano en

5,1111 unidades.

* La empresa G, para llegar a ser eficiente debe reducir, proporcionalmente, el

consumo de los insumos (madera, mano de obra y barniz) en 54,55%, dada la cantidad de

salidas que tiene (producción de sillas y mesas de ébano) y, además, 0,1364 y 0,0455 de

los insumos 2 y 3, respectivamente. Asimismo, la empresa debe incrementar su

producción (salidas) de sillas de ébano en 9,5 unidades.

* En lo que corresponde a la empresa H, para llegar a ser eficiente debe reducir,

proporcionalmente, el consumo de los insumos (madera, mano de obra y barniz) en

6,17%, dada la cantidad de salidas que tiene (producción de sillas y mesas de ébano) y,

además, 2,3704 y 2,7160 de los insumos 1 y 2, respectivamente. Asimismo, la empresa

debe incrementar su producción (salidas) de mesas de ébano en 8,2222 unidades.

Análisis de Quiebra

Considerando las características de las empresas de carpinteras-ebanisteras, se ha

decidido la aplicación del modelo de Altman para empresas manufactureras no cotizantes

en la bolsa, utilizando la información financiera correspondiente para el año 2010, ya que,

a partir de allí, se plantearán las perspectivas del sector; la ecuación discriminante a

emplear es la siguiente:

Z1 = 0.717X1 + 0.847X2 + 3.107X3 + 0.42X4 + 0.998X5

Donde:

X1 = Capital de Trabajo Neto / Activo Total

X2 = Ganancias Retenidas Acumuladas/ Activo Total

X3 = Ganancia Antes Intereses e I.S.L.R. / Activo Total

X4 = Capital Contable / Pasivo Total

X5 = Ventas / Activo Total

En este sentido, a partir de la información de los estados financieros de las

empresas del sector se procede a la obtención de los valores de las variables y del Z de

Altman de cada empresa. De este modo, como se observa en el cuadro 14, la gran

mayoría de las empresas tienen una baja probabilidad de quiebra, a excepción de la

empresa G que tiene una alta probabilidad de quiebra, y la empresa H que se encuentra

en una zona gris, lo cual, representa que para esta última empresa la prueba no es

concluyente para determinar si está lejos o cerca de quebrar o no.

27

Cuadro 17 Resultados del análisis de quiebra: Método de Altman

Cálculos realizados por los autores (2011)

Esto, implica el siguiente posicionamiento de las empresas:

Cuadro 18 Posicionamiento de las empresas: Z de Altmant

POSICIÓN EMPRESA Z DE ALTMAN

1 B 13,3481

2 F 7,0573

3 D 4,6185

4 A 2,8394

5 C 2,6715

6 E 2,6350

7 H 1,6367

8 G -0,1863

Cálculos realizados por los autores (2011)

Complementariamente, se aplicará el modelo de Chesser Delton para analizar las

probabilidades de quiebra de las carpinterías-ebanisterías a través de la siguiente

ecuación discriminante:

y = -2,0434+ -5,24X1 + 0,0053X2 – 6,6507X3 + 4,4009X4 – 0,0791X5 – 0,1020X6

Donde:

X1 = (Caja + Valores Negociables) / Activo Total

X2 = Ventas Netas/ Activo Total

X3 = Ganancia Antes Intereses e Impuesto / Activo Total

X4 = Deuda Total/ Activo Total

X5 = Activo Fijo Neto / (Cap. Contable + Deuda Med Y Largo Plazo)

A B C D E F G H

X1 0,1771 0,1814 0,0749 0,5479 0,4324 0,2147 0,0718 0,3868

X2 0,2060 0,3580 0,3568 0,2651 0,0740 -0,7477 -0,7463 -1,0074

X3 -0,0147 -0,0107 0,0584 0,3982 0,0352 0,0142 -0,1644 0,0690

X4 4,7194 30,0367 0,9710 1,8811 3,0167 16,9378 1,3805 2,4106

X5 0,6026 0,3332 1,7299 1,9776 0,8876 0,3796 0,3259 0,9878

Z 2,84 13,35 2,67 4,62 2,63 7,06 -0,19 1,64

Zona Gris

VARIABLESEMPRESAS ANALIZADAS

INTERPRETACIÓN

Baja

Probabillidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Alta

Probabilidad

de Quiebra

28

X6 = Capital de Trabajo Neto / Ventas Netas

Así, a partir de la información de los estados financieros de las empresas del sector

se procede a la obtención de los valores de las variables y del valor de y para sustituirlo en

la fórmula:

yeP

1

1

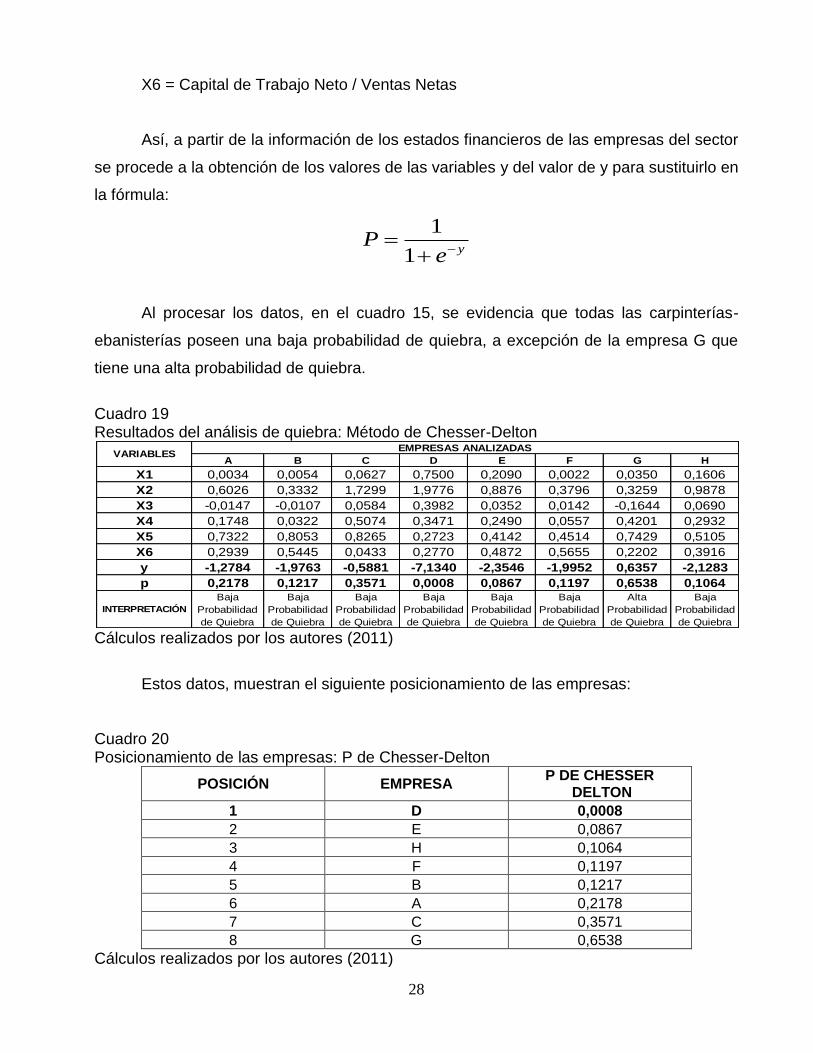

Al procesar los datos, en el cuadro 15, se evidencia que todas las carpinterías-

ebanisterías poseen una baja probabilidad de quiebra, a excepción de la empresa G que

tiene una alta probabilidad de quiebra.

Cuadro 19 Resultados del análisis de quiebra: Método de Chesser-Delton

Cálculos realizados por los autores (2011)

Estos datos, muestran el siguiente posicionamiento de las empresas:

Cuadro 20 Posicionamiento de las empresas: P de Chesser-Delton

POSICIÓN EMPRESA P DE CHESSER

DELTON

1 D 0,0008

2 E 0,0867

3 H 0,1064

4 F 0,1197

5 B 0,1217

6 A 0,2178

7 C 0,3571

8 G 0,6538

Cálculos realizados por los autores (2011)

A B C D E F G H

X1 0,0034 0,0054 0,0627 0,7500 0,2090 0,0022 0,0350 0,1606

X2 0,6026 0,3332 1,7299 1,9776 0,8876 0,3796 0,3259 0,9878

X3 -0,0147 -0,0107 0,0584 0,3982 0,0352 0,0142 -0,1644 0,0690

X4 0,1748 0,0322 0,5074 0,3471 0,2490 0,0557 0,4201 0,2932

X5 0,7322 0,8053 0,8265 0,2723 0,4142 0,4514 0,7429 0,5105

X6 0,2939 0,5445 0,0433 0,2770 0,4872 0,5655 0,2202 0,3916

y -1,2784 -1,9763 -0,5881 -7,1340 -2,3546 -1,9952 0,6357 -2,1283

p 0,2178 0,1217 0,3571 0,0008 0,0867 0,1197 0,6538 0,1064Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Alta

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

VARIABLESEMPRESAS ANALIZADAS

INTERPRETACIÓN

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

Baja

Probabilidad

de Quiebra

29

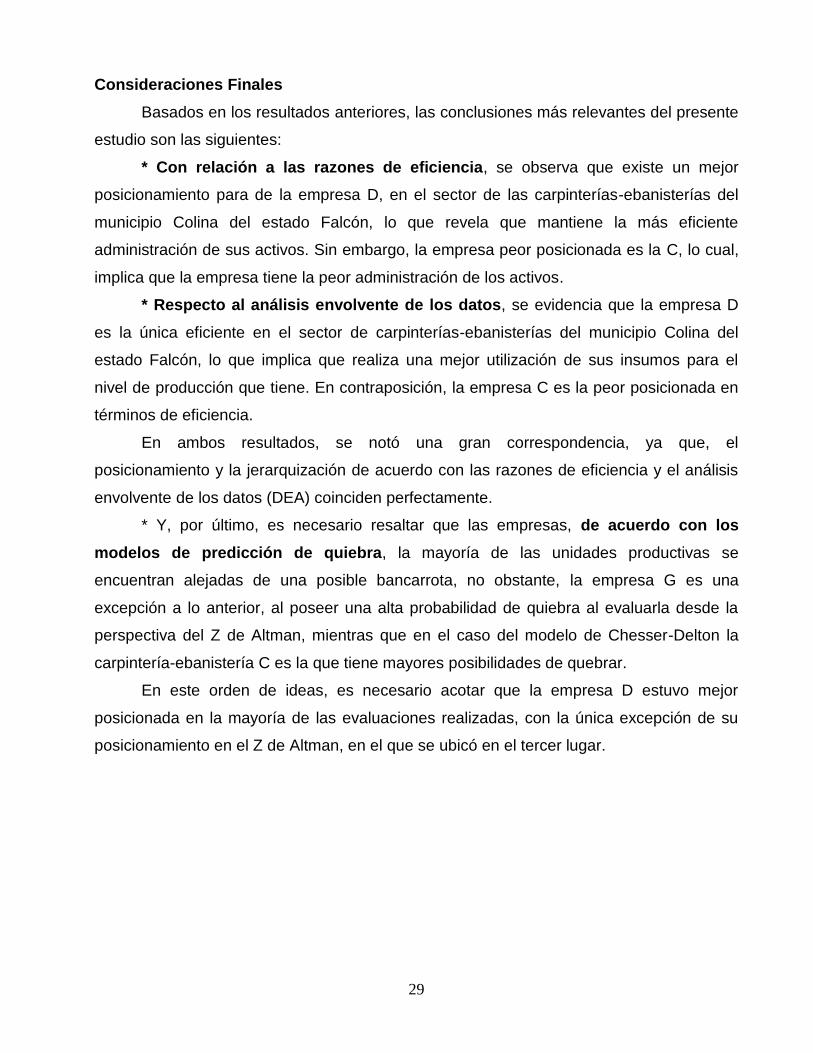

Consideraciones Finales

Basados en los resultados anteriores, las conclusiones más relevantes del presente

estudio son las siguientes:

* Con relación a las razones de eficiencia, se observa que existe un mejor

posicionamiento para de la empresa D, en el sector de las carpinterías-ebanisterías del

municipio Colina del estado Falcón, lo que revela que mantiene la más eficiente

administración de sus activos. Sin embargo, la empresa peor posicionada es la C, lo cual,

implica que la empresa tiene la peor administración de los activos.

* Respecto al análisis envolvente de los datos, se evidencia que la empresa D

es la única eficiente en el sector de carpinterías-ebanisterías del municipio Colina del

estado Falcón, lo que implica que realiza una mejor utilización de sus insumos para el

nivel de producción que tiene. En contraposición, la empresa C es la peor posicionada en

términos de eficiencia.

En ambos resultados, se notó una gran correspondencia, ya que, el

posicionamiento y la jerarquización de acuerdo con las razones de eficiencia y el análisis

envolvente de los datos (DEA) coinciden perfectamente.

* Y, por último, es necesario resaltar que las empresas, de acuerdo con los

modelos de predicción de quiebra, la mayoría de las unidades productivas se

encuentran alejadas de una posible bancarrota, no obstante, la empresa G es una

excepción a lo anterior, al poseer una alta probabilidad de quiebra al evaluarla desde la

perspectiva del Z de Altman, mientras que en el caso del modelo de Chesser-Delton la

carpintería-ebanistería C es la que tiene mayores posibilidades de quebrar.

En este orden de ideas, es necesario acotar que la empresa D estuvo mejor

posicionada en la mayoría de las evaluaciones realizadas, con la única excepción de su

posicionamiento en el Z de Altman, en el que se ubicó en el tercer lugar.

30

Referencias

Becerra, Rigoberto (2003). ANALISIS FINANCIERO PARA LA DETERMINACION DE PROBABILIDAD DE QUIEBRA DE LAS EMPRESAS. Material didáctico aportado por el autor en el seminario “Evaluación Económica y Financiera” de la Maestría en Gerencia Financiera de la Universidad Nacional Experimental Rafael María Baralt.

Gitman, Laurence (2007). PRINCIPIOS DE ADMINISTRACIÓN FINANCIERA. Editorial

Pearson. 11ra edición. México. Núñez, Miguel (2011). ANÁLISIS DE EFICIENCIA. Centro de Investigación y Desarrollo

de Ingeniería Industrial. Material de apoyo facilitado en el marco del Seminario Electivo: “Análisis de Eficiencia” del Doctorado en Ciencias Económicas de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia. Maracaibo-Venezuela. 93 páginas.

Romero, Javier (2001). PRINCIPIOS DE CONTABILIDAD. Segunda Edición. Editorial

McGraw Hill. Caracas – Venezuela. 798 páginas. Bibliografía consultada Besley, S y Brigham. E (2001). FUNDAMENTOS DE LA ADMINISTRACIÓN

FINANCIERA. Editorial MC Graw Hill. 12da edición. México Brealey, Richard y Myers, Stewart. PRINCIPIOS DE FINANZAS CORPORATIVAS. Cuarta

Edición. Editorial McGraw Hill. Madrid – España. 1993. 1203 páginas. Brealey, R y Myers, S (2003). PRINCIPIOS DE FINANZAS CORPORATIVAS. Editorial

MC Graw Hill. 7ma Edición. Madrid – España. Coll, V y Blasco O (2006). EVALUACIÓN DE LA EFICIENCIA MEDIANTE EL ANÁLISIS

ENVOLVENTE DE DATOS. INTRODUCCIÓN A LOS MODELOS BÁSICOS. Versión digital entregada como material de apoyo por el Prof. Dr. Miguel Ángel Núñez B. en el marco del Seminario Electivo: “Análisis de Eficiencia” del Doctorado en Ciencias Económicas de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia. Maracaibo-Venezuela. 197 páginas.

Villarreal, J (2008). ADMINISTRACIÓN FINANCIERA II. Edición electrónica gratuita. Texto

completo en www.eumed.net/libros/2008b/418/ Van Horne, James y Wachowicz John (1994). FUNDAMENTOS DE ADMINISTRACIÓN

FINANCIERA. Octava Edición. Editorial Pearson Educación. Caracas – Venezuela. 859 páginas.

31

Software empleado Ábaco Plus V2009. Versión digital facilitada como software de apoyo por el Prof. Dr.

Miguel Ángel Núñez B. en el marco del Seminario Electivo: “Análisis de Eficiencia” del Doctorado en Ciencias Económicas de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia. Maracaibo-Venezuela. 197 páginas.

32

ANEXOS

A

AÑO 2010

BALANCE GENERAL A B C D E F G H

ACTIVO CIRCULANTE

Efectivo en caja y bancos 3.761,04 1.078,00 38.289,94 103.191,74 196.073,99 266,88 2.747,13 62.233,17

Inversiones Temporales 0,00 0,00 0,00 304.800,00 98.781,73 0,00 0,00 0,00

Cuentas y Efectos por Cobrar 363.684,47 41.667,11 186.941,36 3.026,34 257.621,47 31.238,34 22.349,49 110.135,32

Comerciales 203.668,80 32.447,36 169.238,34 3.026,34 255.655,63 31.238,34 9.037,82 87.927,67

Retenciones por Cobrar 0,00 0,00 0,00 0,00 0,00 0,00 538,29 0,00

Otras 160.015,67 9.219,75 17.703,02 0,00 1.965,84 0,00 12.773,38 22.207,65

(Efectos por Cobrar Descontados) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

(Provisión para Ctas. Incobrables) 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Inventarios 25.312,58 0,00 0,00 0,00 275.042,09 0,00 0,00 0,00

Anticipos otorgados 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL ACTIVO CIRCULANTE 392.758,09 42.745,11 225.231,31 411.018,08 827.519,28 31.505,23 25.096,62 172.368,49

PROPIEDAD, PLANTA Y EQUIPO

Edificaciones 0,00 155.932,48 0,00 0,00 92.366,55 0,00 21.870,03 21.894,94

Maquinarias y Equipos 674.228,59 0,00 356.059,50 515.388,12 271.524,76 322.840,43 31.126,18 1.014.843,76

Moviliario y Vehículos 0,00 0,00 0,00 276.967,77 9.195,64 0,00 24.821,09 115.686,11

(Depreciación Acumulada) 0,00 0,00 0,00 -720.545,83 0,00 -271.057,86 -46.804,38 -967.268,88

Terrenos 0,00 0,00 0,00 1.403,11 58.277,76 0,00 12.837,17 1.273,62

Construcciones en Procesos 0,00 0,00 0,00 44.117,21 63.013,75 0,00 0,00 0,00

TOTAL PROPIEDAD, PLANTA Y EQUIPO 674.228,59 155.932,48 356.059,50 117.330,38 494.378,46 51.782,57 43.850,08 186.429,55

OTROS ACTIVOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Inversiones Acciones 0,00 0,00 0,00 0,00 2.319,89 0,00 0,00 0,00

Inversiones Bonos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Otras Inversiones a Largo Plazo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Cuentas por Cobrar 2.013,19 1.379,89 9.200,56 14.584,53 66.654,42 37.097,85 6.422,85 19.657,80

Accionistas y Empleados 0,00 28,26 0,00 9.362,89 17.460,11 29.767,02 1.039,83 19.657,80

Compañías Relacionadas 0,00 0,00 0,00 0,00 46.708,54 0,00 0,00 0,00

Gastos Prepagados 2.013,19 1.351,63 9.200,56 5.221,64 2.485,77 7.330,82 5.383,02 0,00

Cargos Diferidos 0,00 0,00 0,00 0,00 20.192,35 0,00 0,00 0,00

Depósitos en Garantía 0,00 16,00 832,00 0,00 0,00 0,00 0,00 0,00

Otros Activos 46.934,74 0,00 18.966,76 1.030,00 0,00 0,00 3.116,89 9.147,65

TOTAL OTROS ACTIVOS. 48.947,93 1.395,89 28.999,32 15.614,53 89.166,66 37.097,85 9.539,74 28.805,45

TOTAL ACTIVOS 1.115.934,61 200.073,47 610.290,13 543.962,99 1.411.064,40 120.385,64 78.486,44 387.603,49

PASIVO CIRCULANTE 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Deudas y Sobregiros Bancarios 123.931,41 0,00 0,00 0,00 0,00 0,00 0,00 20.000,00

Efectos por pagar 56.387,42 3.066,69 116.680,98 0,00 0,00 0,00 18.394,21 0,00

Cuentas por pagar 0,00 838,16 52.004,22 20.105,25 166.407,28 4.543,84 0,00 1.839,02

Impuestos por pagar 0,00 0,00 10.669,56 35.939,34 0,00 0,00 0,00 0,00

Retenc. Y Contrib. Por pagar 9.096,46 1.471,46 0,00 56.956,87 50.946,39 0,00 1.069,36 0,00

Dividendos por Pagar 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Gastos Acumulados por Pagar 3.833,99 858,96 0,00 0,00 0,00 1.117,43 0,00 598,09

Anticipos Recibidos 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Porc. Circulante Deuda a Largo Plazo 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00