alicorp análisis financiero 2014

TRANSCRIPT

1

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

ANÁLISIS DE ESTADOS FINANCIEROS DE LA EMPRESA ALICORP

Alexandra Alva Araujo

Universidad Católica Santo Toribio de Mogrovejo

Chiclayo - Perú

Esta investigación se realiza para la asignatura de Evaluación de

estados financieros, A cargo del CPC Saavedra Polo, Silvana.

Ciclo 2015– II, Escuela de Contabilidad, Facultad de Ciencias

Empresariales.

2

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

INDICE

INDICE ...................................................................................................................................... 2 I. ANTECEDENTES ............................................................................................................. 6

1.1 Ubicación de la empresa en el marco macroeconómico actual: .................................. 6 Entorno Mundial: ..................................................................................................... 6 Entorno Nacional ..................................................................................................... 7 Reseña, Directorio Y Accionistas ............................................................................ 7

II. EVALUACIÓN DE ESTADOS FINANCIEROS ............................................................. 9

INFORME DE ESTADO DE SITUACIÓN FINANCIERA ................................................. 9 2.1 Análisis Horizontal Y Vertical .................................................................................... 9

ACTIVO .................................................................................................................. 9 PASIVO ................................................................................................................. 11 PATRIMONIO ...................................................................................................... 12

INFORME DE ESTADO DE RESULTADOS ................................................................... 13 2.2 Análisis Horizontal Y Vertical .................................................................................. 13

Ventas .................................................................................................................... 13 Costo de Ventas ..................................................................................................... 13 Gastos de venta y distribución ............................................................................... 13 Gastos administrativos ........................................................................................... 14

Otros ingresos ........................................................................................................ 14 Ingresos financieros ............................................................................................... 14

Gastos financieros .................................................................................................. 14 INDICADORES FINANCIEROS ....................................................................................... 15

2.3 Liquidez ..................................................................................................................... 15 Liquidez General .................................................................................................... 15 Prueba Ácida .......................................................................................................... 15

Capital de Trabajo .................................................................................................. 15 Prueba Defensiva ................................................................................................... 16

2.4 Endeudamiento .......................................................................................................... 16 Estructura del Capital ............................................................................................. 16 Razón de endeudamiento ....................................................................................... 16

Cobertura de gastos financieros ............................................................................. 17

Cobertura de Gastos fijos ....................................................................................... 17

2.5 Gestión ....................................................................................................................... 17 Rotación de cuentas por cobrar .............................................................................. 17

Rotación de cuentas por pagar .............................................................................. 17 Rotación de Inventarios ......................................................................................... 18 Rotación de Caja y Bancos .................................................................................... 18 Rotación de Activos Totales .................................................................................. 18

2.6 Rentabilidad ............................................................................................................... 19

Rendimiento sobre Patrimonio (ROE) ................................................................... 19 Rendimiento sobre la inversión (ROI) ................................................................... 19 Utilidad de Ventas .................................................................................................. 20

Margen Bruto ......................................................................................................... 20 Margen Neto .......................................................................................................... 20

2.7 Análisis DU – PONT ................................................................................................. 21

Periodo 2014 .......................................................................................................... 21 Periodo 2013 .......................................................................................................... 21

VALOR ECONOMICO AGREGADO (EVA) .................................................................... 22 2.8 Cálculo de Eva ........................................................................................................... 22

3

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

COSTO VOLUMEN UTILIDAD ........................................................................................ 23

Mayonesa ............................................................................................................... 23 Galletas Casino ...................................................................................................... 23

CONCLUSIONES ................................................................... ¡Error! Marcador no definido.

4

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

INDICE DE TABLAS

Tabla de variación, tendencia y porcentaje - Activos ................................................................ 9 Tabla de variación, tendencia y porcentaje - Pasivo ................................................................ 11

Tabla de variación, tendencia y porcentaje – Patrimonio ........................................................ 12 Tabla de variación, tendencia y porcentaje – Estado de resultados ......................................... 13 Tabla – Ratio de rotación de cuentas por cobrar ...................................................................... 17 Tabla – Ratio de rotación de cuentas por cobrar ...................................................................... 17 Tabla – Ratio de comparación de ratios ................................................................................... 18

Tabla – Ratio de rotación de inventarios .................................................................................. 18 Tabla – Ratio de margen bruto ................................................................................................. 20

Tabla – Ratio de margen Neto .................................................................................................. 20

Tabla – DUPONT 2014 ............................................................................................................ 21 Tabla – DUPONT 2013 ............................................................................................................ 21 Tabla – Cálculo de EVA .......................................................................................................... 22 Tabla – Cálculo de Cvu Mayonesa .......................................................................................... 23 Tabla – Cálculo de Cvu Mayonesa .......................................................................................... 23

5

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

INDICE DE GRAFICOS

Gráfico 1 – Liquidez General ................................................................................................... 15

Gráfico 2 – Prueba Ácida ........................................................................................................ 15 Gráfico 3 – Capital de trabajo ................................................................................................. 15 Gráfico 4 – Prueba Defensiva .................................................................................................. 16 Gráfico 5 – Estructura del Capital .......................................................................................... 16 Gráfico 6 – Razón de endeudamiento ...................................................................................... 16

Gráfico 7 – Rotación de caja y bancos .................................................................................... 18 Gráfico 8 – Rotación de Activos Totales .................................................................................. 18

Gráfico 9 – Rendimiento sobre el patrimonio .......................................................................... 19

Gráfico 10 – Rendimiento sobre la inversión (ROI) ................................................................ 19

6

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

I. ANTECEDENTES

1.1 Ubicación de la empresa en el marco macroeconómico actual:

Entorno Mundial:

En Alicorp, los procesos de producción se realizan aplicando los más altos estándares

de calidad internacionalmente aceptados. Esto les permite lograr productos de clase mundial

que satisfacen las exigencias de los consumidores. Hoy, los productos de Alicorp se exportan

a14 países

7

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Entorno Nacional

Reseña, Directorio Y Accionistas

8

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Principales directivos y gerentes de Alicorp

9

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

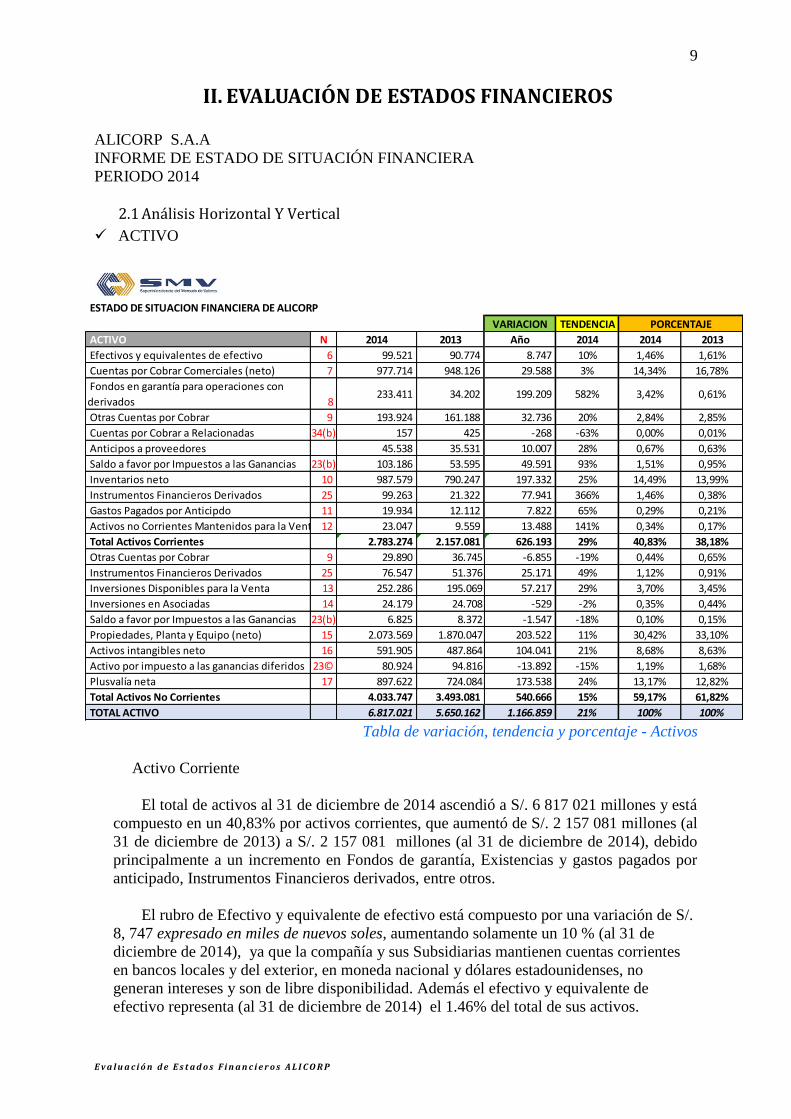

ESTADO DE SITUACION FINANCIERA DE ALICORP

VARIACION TENDENCIA

ACTIVO N 2014 2013 Año 2014 2014 2013

Efectivos y equivalentes de efectivo 6 99.521 90.774 8.747 10% 1,46% 1,61%

Cuentas por Cobrar Comerciales (neto) 7 977.714 948.126 29.588 3% 14,34% 16,78%

Fondos en garantía para operaciones con

derivados 8 233.411 34.202 199.209 582% 3,42% 0,61%

Otras Cuentas por Cobrar 9 193.924 161.188 32.736 20% 2,84% 2,85%

Cuentas por Cobrar a Relacionadas 34(b) 157 425 -268 -63% 0,00% 0,01%

Anticipos a proveedores 45.538 35.531 10.007 28% 0,67% 0,63%

Saldo a favor por Impuestos a las Ganancias 23(b) 103.186 53.595 49.591 93% 1,51% 0,95%

Inventarios neto 10 987.579 790.247 197.332 25% 14,49% 13,99%

Instrumentos Financieros Derivados 25 99.263 21.322 77.941 366% 1,46% 0,38%

Gastos Pagados por Anticipdo 11 19.934 12.112 7.822 65% 0,29% 0,21%

Activos no Corrientes Mantenidos para la Venta 12 23.047 9.559 13.488 141% 0,34% 0,17%

Total Activos Corrientes 2.783.274 2.157.081 626.193 29% 40,83% 38,18%

Otras Cuentas por Cobrar 9 29.890 36.745 -6.855 -19% 0,44% 0,65%

Instrumentos Financieros Derivados 25 76.547 51.376 25.171 49% 1,12% 0,91%

Inversiones Disponibles para la Venta 13 252.286 195.069 57.217 29% 3,70% 3,45%

Inversiones en Asociadas 14 24.179 24.708 -529 -2% 0,35% 0,44%

Saldo a favor por Impuestos a las Ganancias 23(b) 6.825 8.372 -1.547 -18% 0,10% 0,15%

Propiedades, Planta y Equipo (neto) 15 2.073.569 1.870.047 203.522 11% 30,42% 33,10%

Activos intangibles neto 16 591.905 487.864 104.041 21% 8,68% 8,63%

Activo por impuesto a las ganancias diferidos 23© 80.924 94.816 -13.892 -15% 1,19% 1,68%

Plusvalía neta 17 897.622 724.084 173.538 24% 13,17% 12,82%

Total Activos No Corrientes 4.033.747 3.493.081 540.666 15% 59,17% 61,82%

TOTAL ACTIVO 6.817.021 5.650.162 1.166.859 21% 100% 100%

PORCENTAJE

II. EVALUACIÓN DE ESTADOS FINANCIEROS

ALICORP S.A.A

INFORME DE ESTADO DE SITUACIÓN FINANCIERA

PERIODO 2014

2.1 Análisis Horizontal Y Vertical

ACTIVO

Tabla de variación, tendencia y porcentaje - Activos

Activo Corriente

El total de activos al 31 de diciembre de 2014 ascendió a S/. 6 817 021 millones y está

compuesto en un 40,83% por activos corrientes, que aumentó de S/. 2 157 081 millones (al

31 de diciembre de 2013) a S/. 2 157 081 millones (al 31 de diciembre de 2014), debido

principalmente a un incremento en Fondos de garantía, Existencias y gastos pagados por

anticipado, Instrumentos Financieros derivados, entre otros.

El rubro de Efectivo y equivalente de efectivo está compuesto por una variación de S/.

8, 747 expresado en miles de nuevos soles, aumentando solamente un 10 % (al 31 de

diciembre de 2014), ya que la compañía y sus Subsidiarias mantienen cuentas corrientes

en bancos locales y del exterior, en moneda nacional y dólares estadounidenses, no

generan intereses y son de libre disponibilidad. Además el efectivo y equivalente de

efectivo representa (al 31 de diciembre de 2014) el 1.46% del total de sus activos.

10

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Para las cuentas por cobrar comerciales (neto), está compuesto por una variación de

S/. 29 588 expresado en miles de nuevos soles, aumentando solamente un 3 % (al 31 de

diciembre de 2014), ya que la compañía proporciona al crédito sus productos con unas

letras por cobrar que no generan interés con un vencimiento entre 30 a 60 días. Además las

cuentas por cobrar comerciales (neto) representa (al 31 de diciembre de 2014) el 14,34 %

del total de sus activos.

Por otro lado los fondos en garantía para operaciones con derivados han aumentado

S/.199 209 expresado en miles de nuevos soles (al 31 de diciembre de 2014) cuya variación

representa un porcentaje de 582%, los cuales corresponden al efectivo transferido a la cuenta

de Newedge USA, LLC. Además los fondos en garantía para operaciones con derivados

representa (al 31 de diciembre de 2014) el 3,42 % del total de sus activos.

Los inventarios han aumentado S/. 197 332 expresado en miles de nuevos soles lo

cual representa un 25% (al 31 de diciembre de 2014) , esto se debe a que se tiene en almacén

mercadería esto puede significar una mala previsión de ventas en otras palabras que se está

vendiendo menos de lo esperado, a la par que se han adquirido más materia prima para la

producción de los diversos productos que Alicorp S.A.A ofrece. Conjuntamente los

inventarios constituyen el 14,49 % del total de sus activos (al 31 de diciembre de 2014).

Gastos pagados por anticipado en este rubro está compuesto por una variación de S/.

7 822 expresado en miles de nuevos soles, aumentando un 65 % (al 31 de diciembre de 2014),

ya que la compañía y sus Subsidiarias han tenido un incremento en los gastos de publicidad

para los productos que vende y también las licencias para el funcionamiento. Además los

gastos pagados por anticipado representan (al 31 de diciembre de 2014) el 0,29% del total de

sus activos.

Activos no Corrientes Mantenidos para la Venta está compuesto por una variación de

S/. 13 488 expresado en miles de nuevos soles, aumentando un 141 % ya los activos

disponibles para la venta corresponden a desmotadoras, fábricas y predios que se encuentran

en desuso y cuyo valor en libros (al 31 de diciembre de 2014) es S/.23 047 000. Además

Activos no Corrientes Mantenidos para la Venta representan para el periodo 2014 el 0,34%

del total de sus activos, mientras que para el periodo 2013 solo representa un 0,17 del total de

los mismos. Activo No Corriente

El total de activos no corrientes ha tenido un incremento de que aumentó de S/.

3.493.081 (al 31 de diciembre de 2013) a S/. 4.033.747 millones (al 31 de diciembre de

2014), lo cual representa un 59,17 % del total de activos correspondientes al año 2014.

El activo corriente se encuentra representado por otras cuentas por cobrar a largo

plazo el cual está compuesto por una variación negativa de S/. - 6 855 expresado en miles de

nuevos soles, disminuyendo un 19 % esto se debe a una disminución el impuesto general a las

ventas como cobro a corto plazo de S/. 6 962 expresado en miles de nuevos soles (al 31 de

diciembre de 2014. Sin embargo el crédito por impuestos netos ha tenido un aumento de

S/.492 que corresponde principalmente, al saldo a favor por los regímenes de retención y

percepción de Alicorp Argentina S.C.A. Además otras cuentas por cobrar a largo plazo

representan para el periodo 2014 el 0,44% del total de sus activos.

11

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

PASIVO

Obligaciones Financieras 18 941.829 285.292 656.537 230% 13,82% 5,05%

Cuentas por Pagar Comerciales 19 1.001.484 680.260 321.224 47% 14,69% 12,04%

Otras Cuentas por Pagar 20 103.832 80.208 23.624 29% 1,52% 1,42%

Cuentas por Pagar a Entidades Relacionadas 34(b) 2.180 5.151 -2.971 -58% 0,03% 0,09%

Beneficios a los Empleados 21 84.761 96.815 -12.054 -12% 1,24% 1,71%

Provisiones 22 15.202 14.117 1.085 8% 0,22% 0,25%

Saldo a Pagar por Impuesto a las Ganancias 23(b) 10.370 2.593 7.777 300% 0,15% 0,05%

Instrumentos Financieros Derivados 25 227.980 6.588 221.392 3361% 3,34% 0,12%

Total Pasivo Corriente 2.387.638 1.171.024 1.216.614 104% 35,02% 20,73%

Obligaciones Financieras 18 1.814.698 1.762.184 52.514 3% 26,62% 31,19%

Instrumentos Financieros Derivados 25 84 - 84 0% 0,00% 0,00%

Otras Cuentas por Pagar 20 98.212 126.597 -28.385 -22% 1,44% 2,24%

Provisión por Beneficios a los Empleados 21 6.475 7.403 -928 -13% 0,09% 0,13%

Provisiones 22 3.006 8.265 -5.259 -64% 0,04% 0,15%

Pasivo por impuesto a las ganacias diferido 23© 410.892 399.367 11.525 3% 6,03% 7,07%

Total Pasivo No Corriente 2.333.367 2.303.816 29.551 1% 34,23% 40,77%

TOTAL PASIVO 4.721.005 3.474.840 1.246.165 36% 69,25% 61,50%

Las inversiones Disponibles para la Venta el cual están compuestas por una

variación de S/. 57 217 expresado en miles de nuevos soles lo cual es un porcentaje de un 29.

Además Las inversiones Disponibles para la Venta representan para el periodo 2014 el

3,70% del total de sus activos.

Las propiedad planta y equipo (neto) están compuestos por una variación de S/. 203

522 expresado en miles de nuevos soles, aumentando un 11 % (al 31 de diciembre de 2014).

Ya que la compañía y sus Subsidiarias han tenido un incremento en lo que respecta a este

rubro para la mayor producción del volumen de sus productos. La propiedad planta y equipo

(neto) representa el 30,42 % del total de sus activos con respecto al periodo 2014.

Al 31 de diciembre del 2014 Plusvalía (neta) está compuesto por una variación de S/.

173 538 expresado en miles de nuevos soles, aumentando un 24 %. Debido a que Nicolini

Hermanos S.A., Compañía Molinera del Perú S.A. y Asa Alimentos S.A. son negocios que

estuvieron en el origen de la formación de Alicorp S.A.A. en los años 1997 y 2006; la

Gerencia considera que las plusvalías que se generaron pertenecen al segmento de consumo

masivo. Con el objetivo de estimar el valor recuperable de este segmento, que es el principal

de Alicorp S.A.A . Además la plusvalia representa para el periodo 2014 el 13,17% del total

de sus activos, mientras que para el periodo 2013 solo representa un 12,82 del total de los

mismos.

PASIVO

Pasivo Corriente

Tabla de variación, tendencia y porcentaje - Pasivo

El total de pasivos al 31 de diciembre de 2014 ascendió a S/. 4 721 005 millones y está

compuesto en un 35,02% por pasivos corrientes, que aumentó de S/. 1 171 024 millones (al

31 de diciembre de 2013) a S/. 2 387 638 millones (al 31 de diciembre de 2014), debido

principalmente a un incremento en obligaciones financieras y cuentas por pagar

comerciales.

El Pasivo corriente se encuentra representado por obligaciones financieras a corto

plazco el cual está compuesto por una variación de S/. 656 537 expresado en miles de nuevos

soles, lo cual es un porcentaje del 230% esto se debe a un aumento en la composición de los

préstamos bancarios que obtiene la compañía sea el caso; BBVA Banco Continental, Banco

de Crédito BCP, Bank Of America los cuales son los principales prestamistas, a la vez que

algunos prestamos son en dólar Estadounidenses y esto implica un aumento en el valor del

12

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

PATRIMONIO

Capital Emitido 24 847.192 847.192 - 0% 12,43% 14,99%

Acciones de Inversión 7.388 7.388 - 0% 0,11% 0,13%

Reserva Legal 169.438 160.903 8.535 5% 2,49% 2,85%

Resultados Acumulados 1.001.240 1.101.904 -100.664 -9% 14,69% 19,50%

Otras Reservas de Patrimonio 61.607 50.398 11.209 22% 0,90% 0,89%

Participaciones No Controladoras 9.151 7.537 1.614 21% 0,13% 0,13%

TOTAL PATRIMONIO 2.096.016 2.175.322 -79.306 -4% 30,75% 38,50%

TOTAL PASIVO Y PATRIMONIO 6.817.021 5.650.162 1.166.859 21% 100,00% 100%

préstamo. Además las obligaciones financieras representan para el periodo 2014 el 13,82%

del total de su pasivo y patrimonio.

Las cuentas por pagar comerciales están denominadas principalmente en nuevos soles,

dólares estadounidenses y pesos argentinos, son de vencimiento corriente, no generan

intereses y no tienen garantías específicas. Están compuestos por una variación de S/. 321 224 expresado en miles de nuevos soles, aumentando un 47 % (al 31 de diciembre de 2014). Las

cuentas por pagar comerciales representan el 14,69 % del total de su pasivo y patrimonio con

respecto al periodo 2014.

Al 31 de diciembre de 2014 y de 2013, la Compañía y Subsidiarias presentan un saldo

a favor del impuesto a las ganancias por S/.110,011,000 y S/.61,967,000, y un saldo por pagar

por dicho impuesto por S/.10,370,000 y S/.2,593,000, respectivamente. Este rubro está

compuesto por una variación de S/.7.777 expresado en miles de nuevos soles, aumentando un

300 % (al 31 de diciembre de 2014).Además que el impuesto a las ganancias representa el

0,15% del total de su pasivo y patrimonio con respecto al periodo 2014.

Cuentas por Pagar a Entidades Relacionadas están compuestos por una variación

negativa de S/. -2.971 expresado en miles de nuevos soles, disminuyendo un - 58 % (al 31 de

diciembre de 2014). Ya que la compañía y sus Subsidiarias han tenido una disminución de

este rubro con sus entidades relacionadas como Industrias del Espino S.A., Romero Trading

S.A entre otros. Por otro lado las Cuentas por Pagar a Entidades Relacionadas representan el

0,03% del total de su pasivo y patrimonio con respecto al periodo 2014.

PATRIMONIO

Tabla de variación, tendencia y porcentaje – Patrimonio

El total de patrimonio al 31 de diciembre de 2014 está compuesto por una disminución

de dicho rubro en un 4% 35,02%, que disminuyo de S/. 2 175 322 millones (al 31 de

diciembre de 2013) a S/. 2 096 016 millones (al 31 de diciembre de 2014), debido

principalmente a una disminución en los resultados acumulados del 9%.

Al 31 de diciembre de 2014 y 2013, el capital social está representado por

847,191,731 acciones comunes, de S/.1.00 de valor nominal cada una íntegramente,

autorizadas, emitidas y pagadas. El capital emitido representa el 12,43 % del total de su

pasivo y patrimonio con respecto al periodo 2014.

13

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

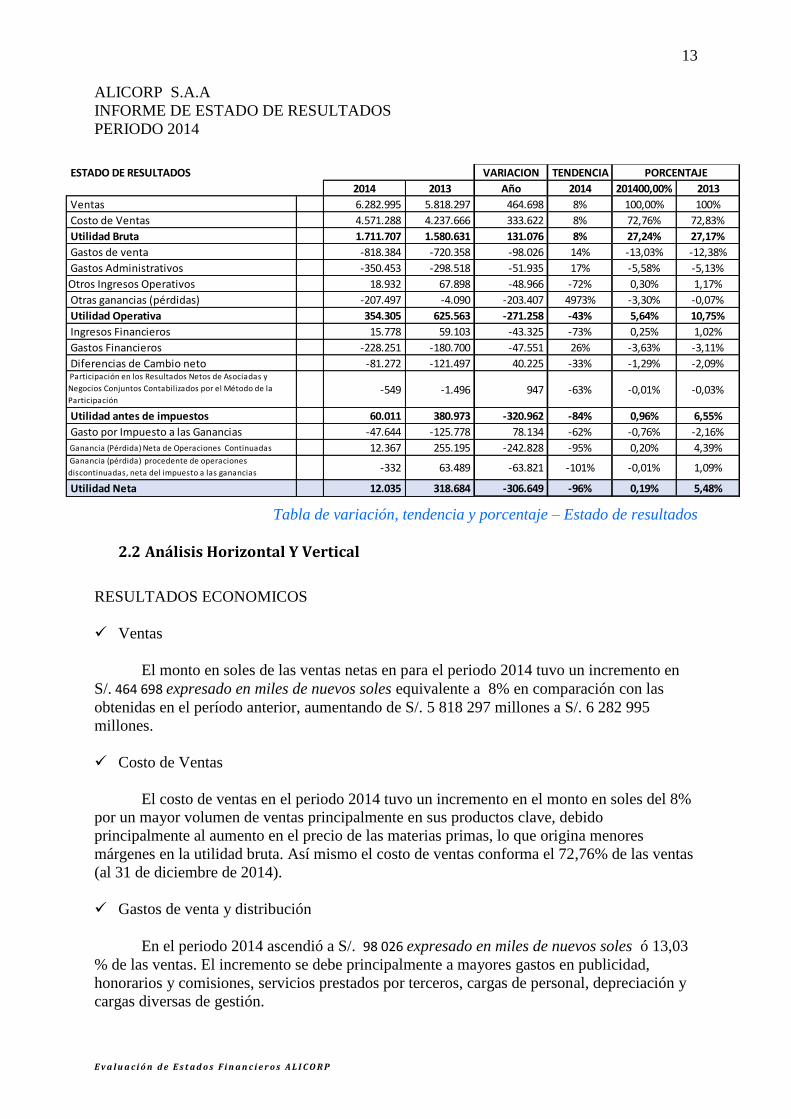

ESTADO DE RESULTADOS VARIACION TENDENCIA

2014 2013 Año 2014 201400,00% 2013

Ventas 6.282.995 5.818.297 464.698 8% 100,00% 100%

Costo de Ventas 4.571.288 4.237.666 333.622 8% 72,76% 72,83%

Utilidad Bruta 1.711.707 1.580.631 131.076 8% 27,24% 27,17%

Gastos de venta -818.384 -720.358 -98.026 14% -13,03% -12,38%

Gastos Administrativos -350.453 -298.518 -51.935 17% -5,58% -5,13%

Otros Ingresos Operativos 18.932 67.898 -48.966 -72% 0,30% 1,17%

Otras ganancias (pérdidas) -207.497 -4.090 -203.407 4973% -3,30% -0,07%

Utilidad Operativa 354.305 625.563 -271.258 -43% 5,64% 10,75%

Ingresos Financieros 15.778 59.103 -43.325 -73% 0,25% 1,02%

Gastos Financieros -228.251 -180.700 -47.551 26% -3,63% -3,11%

Diferencias de Cambio neto -81.272 -121.497 40.225 -33% -1,29% -2,09% Participación en los Resultados Netos de Asociadas y

Negocios Conjuntos Contabilizados por el Método de la

Participación -549 -1.496 947 -63% -0,01% -0,03%

Utilidad antes de impuestos 60.011 380.973 -320.962 -84% 0,96% 6,55%

Gasto por Impuesto a las Ganancias -47.644 -125.778 78.134 -62% -0,76% -2,16%

Ganancia (Pérdida) Neta de Operaciones Continuadas 12.367 255.195 -242.828 -95% 0,20% 4,39% Ganancia (pérdida) procedente de operaciones

discontinuadas, neta del impuesto a las ganancias -332 63.489 -63.821 -101% -0,01% 1,09%

Utilidad Neta 12.035 318.684 -306.649 -96% 0,19% 5,48%

PORCENTAJE

ALICORP S.A.A

INFORME DE ESTADO DE RESULTADOS

PERIODO 2014

Tabla de variación, tendencia y porcentaje – Estado de resultados

2.2 Análisis Horizontal Y Vertical

RESULTADOS ECONOMICOS

Ventas

El monto en soles de las ventas netas en para el periodo 2014 tuvo un incremento en

S/. 464 698 expresado en miles de nuevos soles equivalente a 8% en comparación con las

obtenidas en el período anterior, aumentando de S/. 5 818 297 millones a S/. 6 282 995

millones.

Costo de Ventas

El costo de ventas en el periodo 2014 tuvo un incremento en el monto en soles del 8%

por un mayor volumen de ventas principalmente en sus productos clave, debido

principalmente al aumento en el precio de las materias primas, lo que origina menores

márgenes en la utilidad bruta. Así mismo el costo de ventas conforma el 72,76% de las ventas

(al 31 de diciembre de 2014).

Gastos de venta y distribución

En el periodo 2014 ascendió a S/. 98 026 expresado en miles de nuevos soles ó 13,03

% de las ventas. El incremento se debe principalmente a mayores gastos en publicidad,

honorarios y comisiones, servicios prestados por terceros, cargas de personal, depreciación y

cargas diversas de gestión.

14

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Gastos administrativos

En el periodo 2014 ascendió a S/.51.935 expresado en miles de nuevos soles ó 5,58%

de las ventas , el aumento se debe principalmente a un mayor gasto de cargas de personal,

honorarios de directores y cargas diversas de gestión, neto de mayores gastos por servicios

prestados por terceros y tributos.

Otros ingresos

En el periodo 2014 disminuyó un 77% con respecto al año anterior el monto en soles

de la variación es de S/. 18 932 expresado en miles de nuevos soles ó 0.30% de las ventas .La

disminución se debe principalmente a menores ingresos de, venta de activos fijos y servicios

diversos.

Ingresos financieros

En el periodo 2014 disminuyó a S/. 15 778 expresado en miles de nuevos soles lo cual

tiene una variación de S/. 43 325 expresado en miles de nuevos soles con respecto al año

anterior porcentaje que asciende a un 73%. La disminución se debe principalmente a menores

ingresos en intereses por préstamos a entidades relacionadas, también corresponde al

beneficio por reducción de intereses generado por el acogimiento de la subsidiaria Pastificio

Santa Amália S.A. al programa de amnistía tributaria (REFIS) en Brasil.

Gastos financieros

En el periodo 2014 ascendieron a S/. 228 251expresado en miles de nuevos soles lo

cual tiene una variación de S/. 47 551expresado en miles de nuevos soles con respecto al año

anterior porcentaje que asciende a un 26%.el incremento se debe principalmente a mayores

intereses por préstamos bancarios y mayores intereses por préstamos a entidades relacionadas,

neto de menores intereses por bonos corporativos.

15

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

ALICORP S.A.A

INDICADORES FINANCIEROS

PERIODO 2014

2.3 Liquidez

Liquidez General

Gráfico 1 – Liquidez General

Es buena su liquidez general ya que el activo corriente es 1, 17 veces el pasivo

corriente (con respecto al año 2014), o que por cada unidad de deuda la empresa cuenta con

1,17 para pagarla.

Prueba Ácida

Gráfico 2 – Prueba Ácida

Sin contar con los inventarios, la empresa (con respecto al año 2014) puede responder

con 0,75 por cada unidad de deuda que posee. Igualmente sigue siendo un indicador no tan

bueno, pues ni siquiera se cubre una unidad.

Capital de Trabajo

Gráfico 3 – Capital de trabajo

La empresa Alicorp S.A.A cuenta con capital de trabajo, está en la capacidad de

pagar sus deudas inmediatas.

16

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Prueba Defensiva

Gráfico 4 – Prueba Defensiva

Este resultado puede concluir, que la empresa cuenta con poco dinero disponible para

atender algunas deudas de la empresa.

CONCLUSIÓN

En términos de liquidez, Alicorp S.A.A y sus subsidiarias goza de una buena imagen

y posición frente a los intermediarios financieros, ya que mantiene un nivel de capital de trabajo suficiente para llevar a cabo las operaciones que sean necesarias

para generar un excedente que permita a la empresa continuar normalmente con su actividad y

que produzca el dinero suficiente para cancelar las necesidades de los gastos financieros que le demande su estructura de endeudamiento en el corto plazo.

2.4 Endeudamiento

Estructura del Capital

Gráfico 5 – Estructura del Capital

La empresa Alicorp S.A.A para el periodo 2014 tuvo un pasivo total de S/. 4 721

005 y que el patrimonio asciende a S/. 2 096 016 . Esto quiere decir que por cada nuevo sol

aportado por los dueños, 2,25 céntimos o el 225% es aportado por los acreedores.

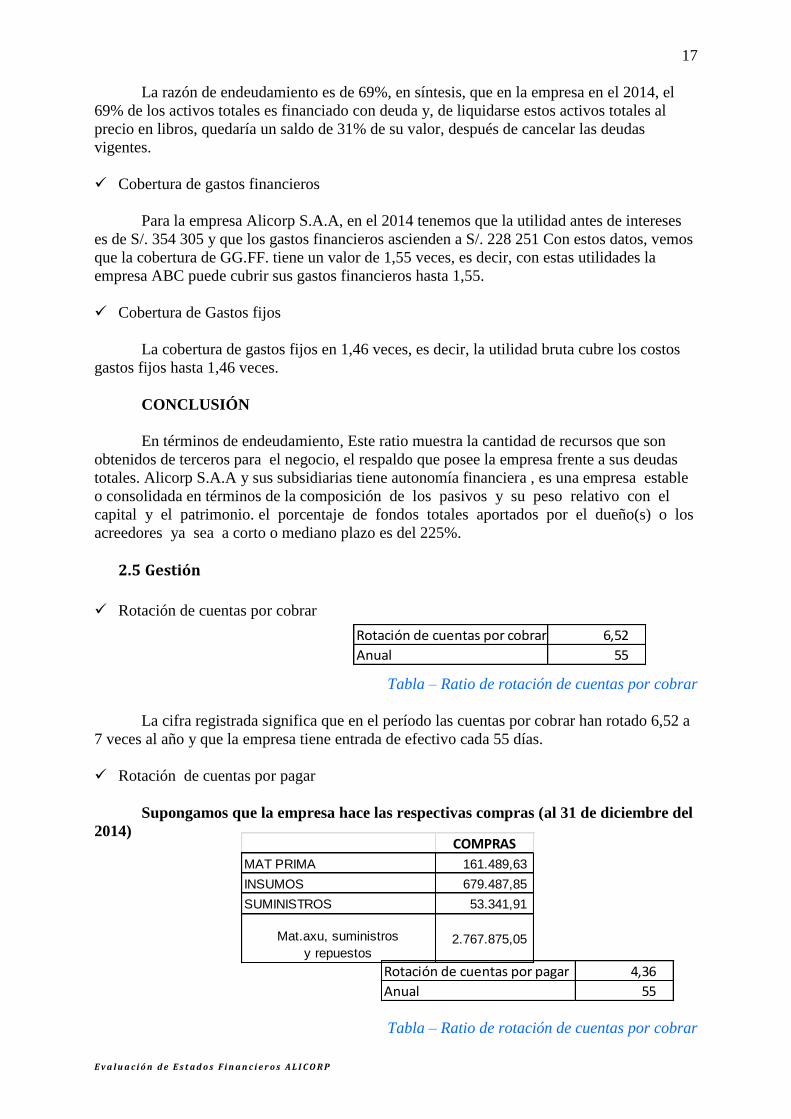

Razón de endeudamiento

Gráfico 6 – Razón de endeudamiento

17

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Rotación de cuentas por cobrar 6,52

Anual 55

COMPRAS

MAT PRIMA 161.489,63

INSUMOS 679.487,85

SUMINISTROS 53.341,91

Mat.axu, suministros

y repuestos2.767.875,05

Rotación de cuentas por pagar 4,36

Anual 55

La razón de endeudamiento es de 69%, en síntesis, que en la empresa en el 2014, el

69% de los activos totales es financiado con deuda y, de liquidarse estos activos totales al

precio en libros, quedaría un saldo de 31% de su valor, después de cancelar las deudas

vigentes.

Cobertura de gastos financieros

Para la empresa Alicorp S.A.A, en el 2014 tenemos que la utilidad antes de intereses

es de S/. 354 305 y que los gastos financieros ascienden a S/. 228 251 Con estos datos, vemos

que la cobertura de GG.FF. tiene un valor de 1,55 veces, es decir, con estas utilidades la

empresa ABC puede cubrir sus gastos financieros hasta 1,55.

Cobertura de Gastos fijos

La cobertura de gastos fijos en 1,46 veces, es decir, la utilidad bruta cubre los costos

gastos fijos hasta 1,46 veces.

CONCLUSIÓN

En términos de endeudamiento, Este ratio muestra la cantidad de recursos que son

obtenidos de terceros para el negocio, el respaldo que posee la empresa frente a sus deudas

totales. Alicorp S.A.A y sus subsidiarias tiene autonomía financiera , es una empresa estable

o consolidada en términos de la composición de los pasivos y su peso relativo con el

capital y el patrimonio. el porcentaje de fondos totales aportados por el dueño(s) o los

acreedores ya sea a corto o mediano plazo es del 225%.

2.5 Gestión

Rotación de cuentas por cobrar

Tabla – Ratio de rotación de cuentas por cobrar

La cifra registrada significa que en el período las cuentas por cobrar han rotado 6,52 a

7 veces al año y que la empresa tiene entrada de efectivo cada 55 días.

Rotación de cuentas por pagar

Supongamos que la empresa hace las respectivas compras (al 31 de diciembre del

2014)

Tabla – Ratio de rotación de cuentas por cobrar

18

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Rotación de inventarios 5,14

Anual 70

Para la empresa Alicorp S.A.A y sus subsidiarias, esto nos indica que sus cuentas por

pagar rotan 4,36 a 5 veces al año y que la empresa cancela sus deudas cada 83 días.

Cts x Pagar 83

Cts x Cobrar 55

Comparación de Ratios

27

Tabla – Ratio de comparación de ratios

Para la empresa Alicorp S.A.A y sus subsidiarias, se dan 27 días de margen para

utilizar el efectivo disponible antes de efectuar pago a sus proveedores.

Rotación de Inventarios

Tabla – Ratio de rotación de inventarios

Tenemos que la rotación de inventarios es de 70 veces al año y que los productos salen

del almacén de inventario cada 5 días.

Rotación de Caja y Bancos

Gráfico 7 – Rotación de caja y bancos

Nuestra capacidad de liquidez para cubrir días de ventas en el 2014 es de 5,6 días de

venta que cubrimos con el rubro de caja y bancos

Rotación de Activos Totales

Gráfico 8 – Rotación de Activos Totales

Ha disminuido la rotación de activos totales, la empresa para el año 2014 está

colocando entre sus clientes 0,92 veces del valor de la inversión efectuada, mientras que para

el 2013 es un 1,03 veces del valor de las mismas.

19

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

CONCLUSIÓN

En términos de gestión, Este ratio Mide la efectividad y eficiencia de la gestión, en la

administración del capital de trabajo, expresan los efectos de decisiones y políticas seguidas

por la empresa, con respecto a la utilización de sus fondos. Este ratio nos muestra una

comparación entre ventas y activos necesarios para soportar el nivel de ventas,

expresan que la empresa Alicorp S.A.A tiene una lentitud (al 31 de diciembre del 2014) tiene

55 días en el año con que las cuentas por cobrar o los inventarios se convierten en

efectivo esto se debería a que las cuentas por cobrar se cobran de 30 a 60 días promedio. También que la compañía hace un buen manejo eficiente del inventario por un alto

porcentaje en la rotación de inventarios.

2.6 Rentabilidad

Rendimiento sobre Patrimonio (ROE)

Gráfico 9 – Rendimiento sobre el patrimonio

Esto quiere decir por cada nuevo sol que el dueño genera en el año 2014 un

rendimiento del 1% sobre el patrimonio, mientras que en el año 2012 tuvo un 15% de

rendimiento. Esta disminución se debe a que hubo una baja en las utilidades registradas en el

2014 lo cual según nuestra variación tiene un porcentaje negativo de 96%, se debieron a

varios factores. El resultado estuvo fuertemente influenciado por los mayores gastos

financieros ya que Alicorp S.A.A mantiene el 26% del total de su deuda en dólares

Rendimiento sobre la inversión (ROI)

Gráfico 10 – Rendimiento sobre la inversión (ROI)

Cada nuevo sol invertido en el 2013 en los activos produjo ese año un rendimiento de

6% sobre la inversión, la misma que disminuye en el año 2014 a solo un 0,2%.

20

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

2013 2012

1.711.707,00 1.580.631,00

6.282.995,00 5.818.297,00 27,24% 27,17%

2013 2012

12.035,00 318.684,00

6.282.995,00 5.818.297,00 0,2% 5%

Utilidad de Ventas

Gráfico 11 – Utilidad de Ventas

Esto nos revela que hubo una disminución drástica en la utilidad de ventas es un 1%,

quiere decir que por cada nuevo sol vendido, hemos obtenido como utilidad el 1% para el

periodo 2014 , mientras que para el periodo 2013 fue de un 7%.

Margen Bruto

Tabla – Ratio de margen bruto

Hallamos que no hubo una variación con respecto al margen bruto de Alicorp S.A.A

que es de un 27,24 % con respecto al 2014.

Margen Neto

Tabla – Ratio de margen Neto

Esto quiere decir que en el periodo 2014 por cada nuevo sol que vendió la compañía

obtuvo una utilidad de 0,2 %, en síntesis que el esfuerzo hecho en la operación durante el

período 2013 está produciendo una retribución de solo 0,2% para los dueños.

CONCLUSION:

la capacidad de generación de utilidad por parte de la empresa para el 2014 ha

disminuido. Los resultados económicos de los indicadores resueltos expresan la etapa de

disminución que la empresa está atravesando por lo mismo de sus deudas en el extranjera y

la variación del tipo de cambio ,y que afectará toda su estructura al exigir mayores costos

financieros o un mayor esfuerzo de los dueños, para mantener el negocio.

21

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

Rentabilidad

sobre la inversión

0,8%

Margen neto sobre las ventas Rotación de la inversión

1,0% 1,15

Ventas Utilidad neta Fondos permanentes Ventas

6.282.995 60.011 7.212.657 6.282.995

ANALSIS DU-PONT DE ALICORP S.A.

2014

2.7 Análisis DU – PONT

Periodo 2014

Tabla – DUPONT 2014

Tenemos, por cada UM invertido en los activos un rendimiento de 0,008% y

0,8% respectivamente, sobre los capitales invertidos.

Periodo 2013

Rentabilidad

sobre la inversión

6%

Margen neto sobre las ventas Rotación de la inversión

7% 1,14

Ventas UAPEI Fondos permanentes Ventas

5.818.297 380.973 6.636.219 5.818.297

ANALSIS DU-PONT DE ALICORP S.A.

2013

Tabla – DUPONT 2013

Tenemos, por cada UM invertido en los activos un rendimiento de 0,06% y 6%

respectivamente, sobre los capitales invertidos.

22

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

ALICORP S.A.A

VALOR ECONOMICO AGREGADO (EVA)

PERIODO 2014

2.8 Cálculo de Eva

EVA

UAIU 240.286,00 UTILIDAD NETA + GASTOS FINANCIEROS

ANF 4.852.543,00 OBLIGACIONES FINANCIERAS + PATRIMONIO

S/. % TASAS

PPC Deuda a corto plazo 941.829,00 57% 5% 3%

Deuda a largo plazo 1.814.698,00

Patrimonio 2.096.016,00 43% 2% 1%

4.852.543,00 100%

4%

Tasa de interes de oportunidad 2% Suposiciones Tasa de interes de la deuda 5%

EVA = UAIU - (ANF*PPC)

60.539,33

Tabla – Cálculo de EVA

La empresa una vez pagados los gastos financieros y deducido el costo de oportunidad

del capital propio genera un valor agregado de S/60 539,33 .Esta situación se puede presentar

al bajo costo de oportunidad para los inversionistas proporcionalmente al 1% del total de los

costos del capital financiado, teniendo en cuenta que el rendimiento del activo total

corresponde al 0,2 % para el periodo 2014.

23

E v a l u a c i ó n d e E s t a d o s F i n a n c i e r o s A L I C O R P

1 MAYONESA

Total C.Fijo 8000

Margen de cont 2

VENTAS C.FIJO C.VARIABLE UTILIDAD

(4000*2,6) 8000 (4000*0,6)

10400 8000 2400 0

4000

2 GALLETAS

Total C.Fijo 30

Margen de cont 0,455

VENTAS C.FIJO C.VARIABLE UTILIDAD

(65,93*0,5) 30 (4000*0,045)

32,96703297 30 2,96703297 0

65,9340659

ALICORP S.A.A

COSTO VOLUMEN UTILIDAD

PERIODO 2014

Mayonesa

El precio de venta por Mayonesa Alacena 115gr es S/ 2,6, el

costo variable es S/ 0,6 y el total de costos fijos es S/ 8 000 por año, con

esta información, puede determinar el número de mayonesas que se

debe vender para lograr el punto de equilibrio

Tabla – Cálculo de Cvu Mayonesa

El punto de equilibrio es de 4000 unidades

Galletas Casino

Esta empresa vende galletas Casino de chocolate. Cada

galleta se vende: PV: s/. 0,50

Los costos variables son:

- Harina y azúcar: 0.01

- Mantequilla y huevos: 0.005

- Hojuelas de chocolate: 0.03

Los costos fijos totales son:

Sueldos (2 vendedores x 15) = 30

° Lograr el punto de equilibrio.

Tabla – Cálculo de Cvu Mayonesa

El punto de equilibrio es de 65,93 unidades