ajuste por inflación - cpce · 3xhvwd d sxqwr &rqfhswrvjhqhudohv (mhpsorv vlpsohv Ëqglfhv...

TRANSCRIPT

1

Ajuste por inflaciónUn caso práctico integral

7 de febrero de 2019Fabiana RocaEduardo Selle

2

Puesta a punto

1. Conceptos generales

2. Ejemplos simples

3. Índices para reexpresar y fechas clave

4. Proceso general de reexpresión

5. Comprobación del RECPAM

3

Conceptos generales

4

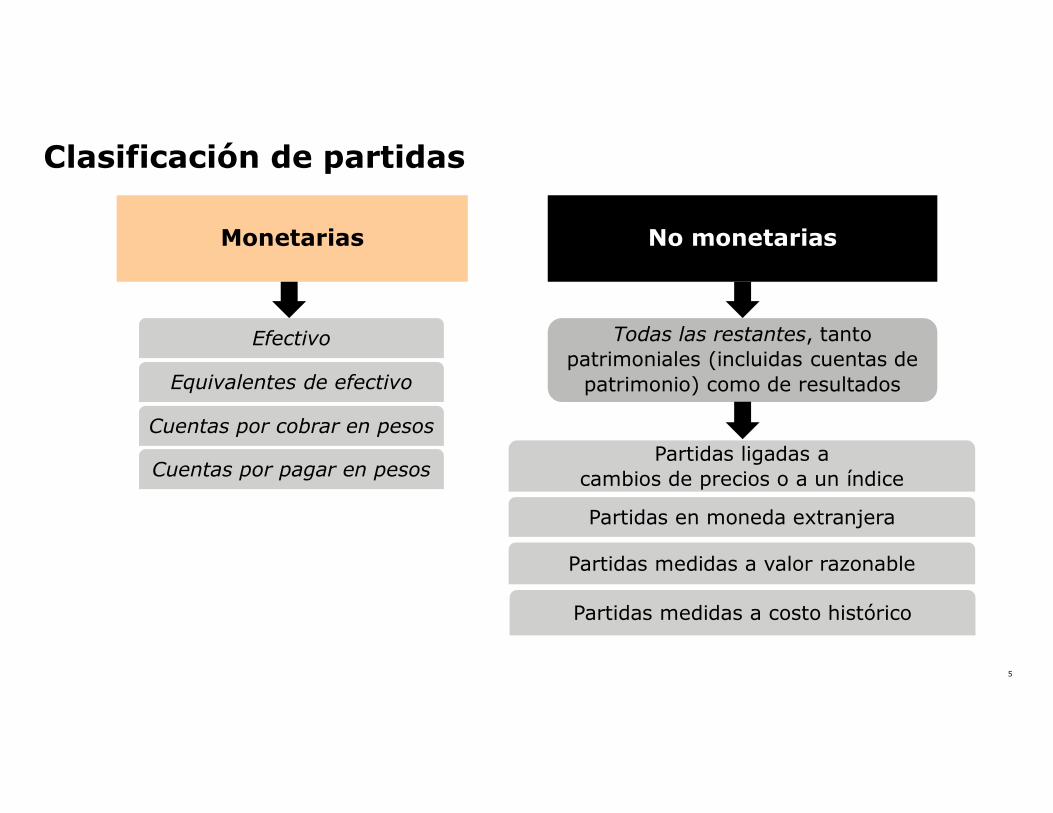

Partidas monetarias y no monetarias

5

Clasificación de partidas

Monetarias No monetarias

Efectivo

Equivalentes de efectivo

Cuentas por cobrar en pesos

Cuentas por pagar en pesos

Todas las restantes, tanto patrimoniales (incluidas cuentas de

patrimonio) como de resultados

Partidas medidas a costo histórico

Partidas medidas a valor razonable

Partidas en moneda extranjera

Partidas ligadas a cambios de precios o a un índice

6

Conceptos generales

Partidas monetariasNo se reexpresan, por estar expresadas en moneda de cierre

Su mantenimiento en períodos de inflación origina pérdidas o ganancias en poder de compra

Estas pérdidas o ganancias se denominan:

Resultado por exposición al cambio en el poder adquisitivo de la moneda (RECPAM),

antes denominado: Resultado por exposición a la inflación (REI) y

bajo NIC 29: Resultado por la posición monetaria neta

7

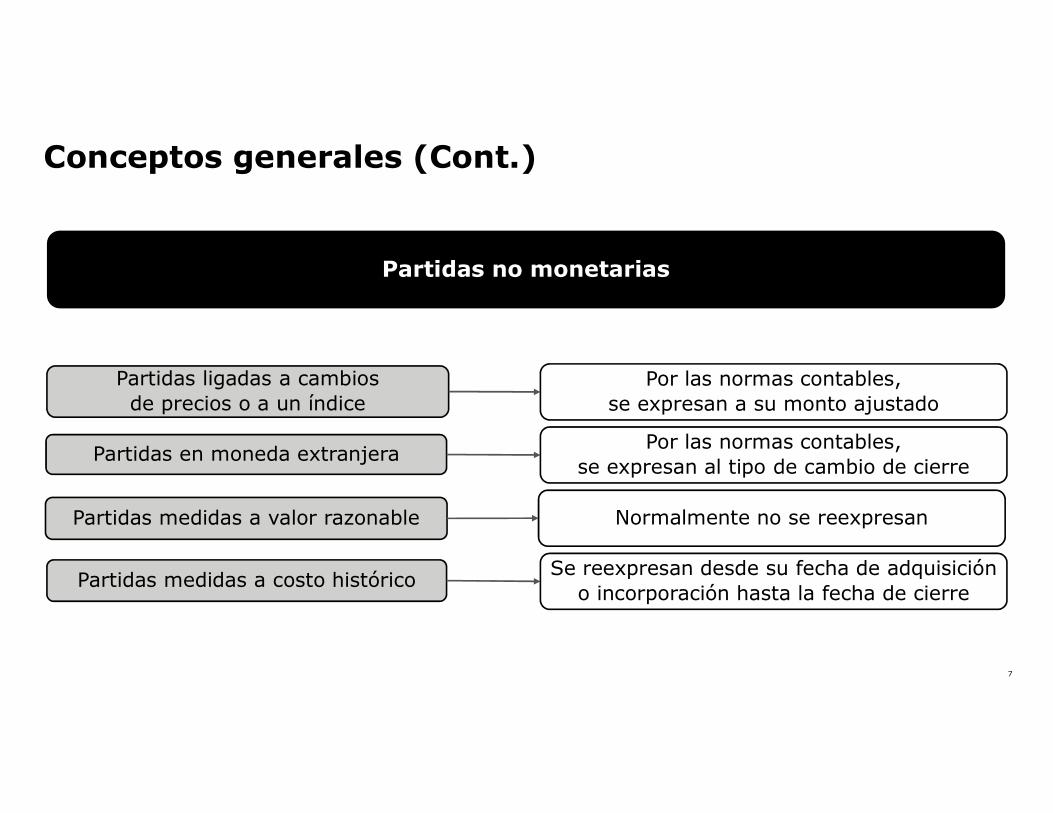

Conceptos generales (Cont.)

Partidas medidas a costo histórico

Partidas medidas a valor razonable

Partidas en moneda extranjera

Partidas ligadas a cambios de precios o a un índice

Por las normas contables,se expresan a su monto ajustado

Por las normas contables,se expresan al tipo de cambio de cierre

Normalmente no se reexpresan

Se reexpresan desde su fecha de adquisición o incorporación hasta la fecha de cierre

Partidas no monetarias

8

Ejemplos simples

9

Histórico al inicio

Caja 100 Capital 100

Total 100 Total 100

10

Reexpresado al cierre (40%)

Caja 100 Capital 140

RECPAM - 40

Total 100 Total 100

RECPAM 40a Capital 40

11

Reexpresado al cierre (40%)

Caja 100 Capital 140

RECPAM - 40

Total 100 Total 100

RECPAM 40a Capital 40

Caja: 100 x 1,40 = 140Caja real = 100Pérdida = - 40

12

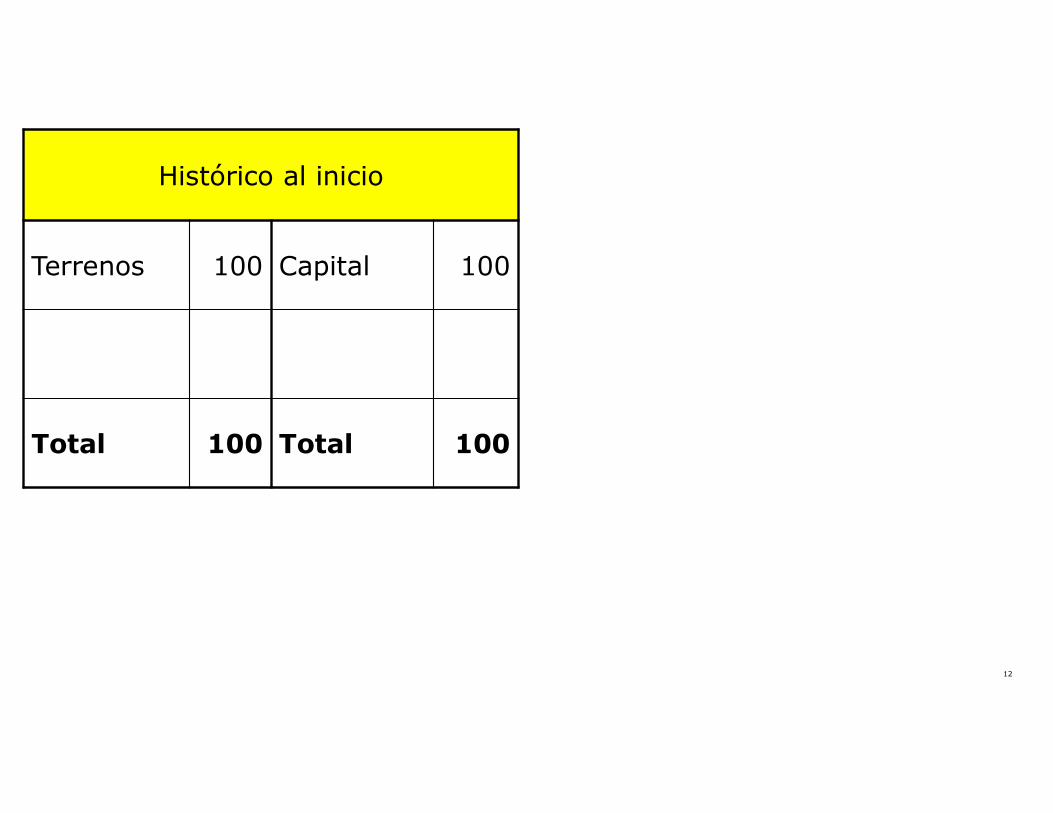

Histórico al inicio

Terrenos 100 Capital 100

Total 100 Total 100

13

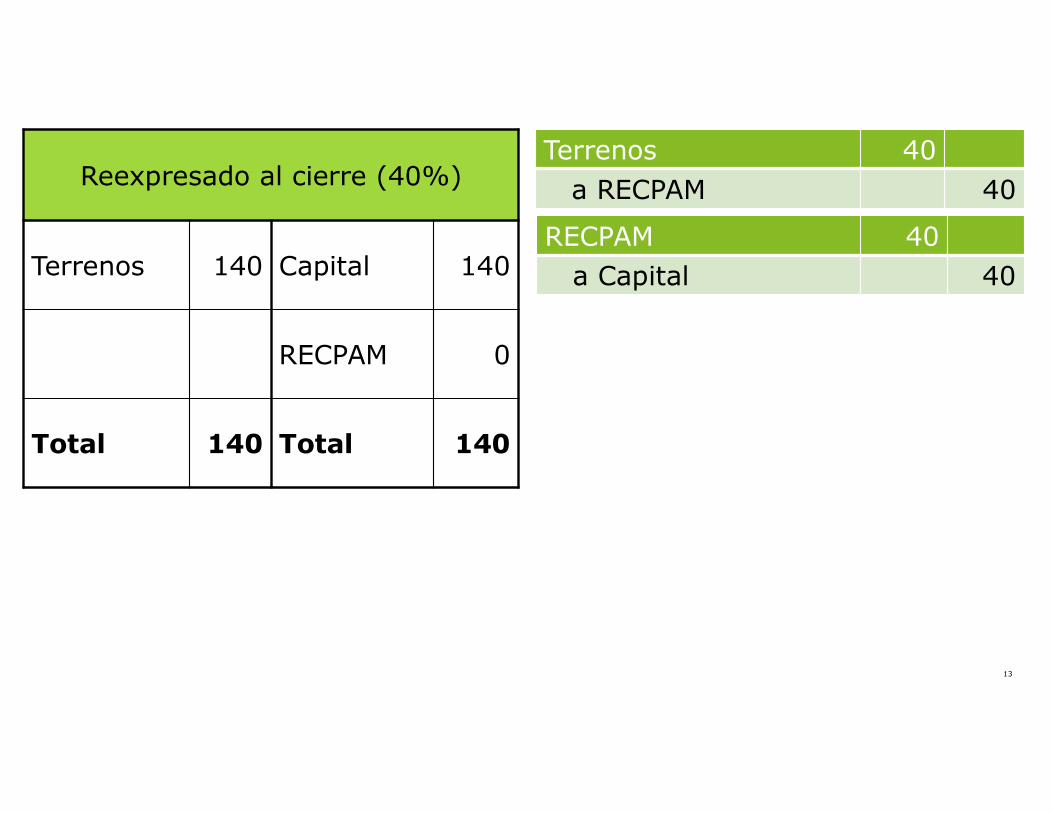

Reexpresado al cierre (40%)

Terrenos 140 Capital 140

RECPAM 0

Total 140 Total 140

RECPAM 40a Capital 40

Terrenos 40a RECPAM 40

14

Reexpresado al cierre (40%)

Terrenos 140 Capital 140

RECPAM 0

Total 140 Total 140

RECPAM 40a Capital 40

Terrenos 40a RECPAM 40

No hay RECPAM porque no hayni activos ni pasivos monetarios

15

Histórico al inicio

Moneda extranjera(4 U$S)

100 Capital 100

Total 100 Total 100

Dólar al inicio: 25 $/U$S

16

Reexpresado al cierre (40%)

Moneda extranjera(4 U$S)

140 Capital 140

Dif de cbioRECPAM

40-40

Total 140 Total 140

RECPAM 40a Capital 40

Dólar al inicio: 25 $/U$S Dólar al cierre: 35 $/U$S

Moneda extranjera 40a Dif de cbio 40

17

Reexpresado al cierre (40%)

Moneda extranjera(4 U$S)

140 Capital 140

Dif de cbioRECPAM

40-40

Total 140 Total 140

RECPAM 40a Capital 40

Dólar al inicio: 25 $/U$S Dólar al cierre: 35 $/U$S

Moneda extranjera 40a Dif de cbio 40

Aumento del dólar: 40%

Inflación: 40%

18

Reexpresado al cierre (40%)

Moneda extranjera(4 U$S)

152 Capital 140

Dif de cbioRECPAM

52-40

Total 152 Total 128

12 = Ganancia: Diferencia decambio real

RECPAM 40a Capital 40

Dólar al inicio: 25 $/U$S Dólar al cierre: 38 $/U$S

Moneda extranjera 52a Dif de cbio 52

Aumento del dólar: 52%

Inflación: 40% Real: 12%

19

Reexpresado al cierre (40%)

Moneda extranjera(4 U$S)

132 Capital 140

Dif de cbioRECPAM

32-40

Total 132 Total 132

-8 = Pérdida: Diferencia decambio real

RECPAM 40a Capital 40

Dólar al inicio: 25 $/U$S Dólar al cierre: 33 $/U$S

Moneda extranjera 32a Dif de cbio 32

Aumento del dólar: 32%

Inflación: 40%

R: 8%

20

Histórico al inicio

Créditos(Int: 60%)

100 Capital 100

Total 100 Total 100

21

Reexpresado al cierre (40%)

Créditos(Int: 60%)

160 Capital 140

Ints. gan.RECPAM

60-40

Total 160 Total 160

RECPAM 40a Capital 40

Créditos 60a Ints. gan. 60

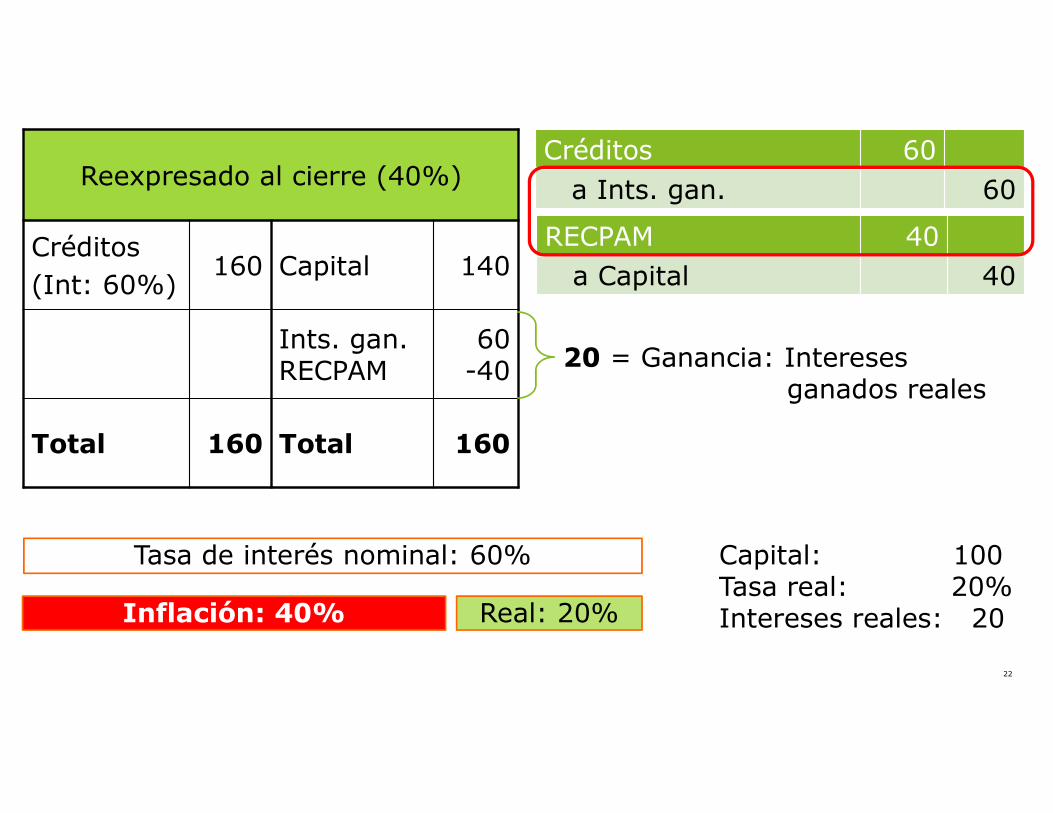

22

Reexpresado al cierre (40%)

Créditos(Int: 60%)

160 Capital 140

Ints. gan.RECPAM

60-40

Total 160 Total 160

20 = Ganancia: Interesesganados reales

RECPAM 40a Capital 40

Créditos 60a Ints. gan. 60

Tasa de interés nominal: 60%

Inflación: 40% Real: 20%

Capital: 100Tasa real: 20%Intereses reales: 20

23

Reexpresado al cierre (40%)

Mercadería (10 unid.) 160 Capital 140

RxTRECPAM

60-40

Total 160 Total 160

20 = Ganancia: RxT real

RECPAM 40a Capital 40

C. Rep. al inicio: 10 $/u.C. Rep. al cierre: 16 $/u.

Mercadería 60a RxT 60

Aumento del Costo de Reposición.: 60%

Inflación: 40% Real: 20%

24

Reexpresado al cierre (40%)

Acc. con cotiz. (10 acciones)

160 Capital 140

Dif. de cot.RECPAM

60-40

Total 160 Total 160

20 = Ganancia: Dif. de cotiz. real

RECPAM 40a Capital 40

Cotización al inicio (*): 10Cotización al cierre (*): 16

Acc. con cotiz. 60a Dif. de cotiz. 60

Aumento de la Cotización: 60%

Inflación: 40% Real: 20%(*) Neto de gastos de venta

25

Reexpresado al cierre (40%)

Inver. en otros entes (10% VPP)

160 Capital 140

Res. part.RECPAM

60-40

Total 160 Total 160

RECPAM 40a Capital 40

VPP al inicio: (10% 1.000)VPP al cierre: (10% 1.600)

Inver. en otros entes 60a Res. part. soc. 60

Aumento del VPP: 60%

Inflación: 40% Real: 20%

20 = Ganancia: Res. part. otrosentes real

PN al inicio: 1.000 (x 10% = 100)PN al inicio reex.: 1.400 (x 10% = 140)Resultado reex: 200 (x 10% = 20)PN al cierre reex. 1.600 (x 10% = 160)

26

Reexpresado al cierre (40%)

Terrenos (a valor razonable)

160 Capital 140

Sup. Rev.RECPAM

60-40

Total 160 Total 160

RECPAM 40a Capital 40

Valor Raz. al inicio: 100Valor Raz. al cierre: 160

Terrenos 60a Superávit de Rev. 60

Aumento del Valor Razonable: 60%

Inflación: 40% Real: 20%

20 = Superávit real

27

Histórico al inicio

Terrenos(al costo)

150Deuda(sin int.)

50

Capital 100

Total 150 Total 150

28

Reexpresado al cierre (40%)

Terrenos(al costo)

210Deuda(sin int.)

50

Capital 140

RECPAM 20

Total 210 Total 210

RECPAM 40a Capital 40

Terrenos 60a RECPAM 60

29

Reexpresado al cierre (40%)

Terrenos(al costo)

210Deuda(sin int.)

50

Capital 140

RECPAM 20

Total 210 Total 210

RECPAM 40a Capital 40

Terrenos 60a RECPAM 60

Deuda: 50 x 1,40 = 70Deuda real = 50Ganancia = 20

30

Histórico al inicio

Terrenos(al costo)

150Deuda(Int: 50%)

50

Capital 100

Total 150 Total 150

31

Reexpresado al cierre (40%)

Terrenos 210Deuda(Int: 50%)

75

Capital 140

Int. perd.RECPAM

- 2520

Total 210 Total 210

Int. perd. 25a Deuda 25

Terrenos 60a RECPAM 60

RECPAM 40a Capital 40

Deuda: 50 x 1,40 = 70Deuda real = 75Pérdida = - 5

32

Reexpresado al cierre (40%)

Terrenos 210Deuda(Int: 50%)

75

Capital 140

Int. perd.RECPAM

- 2520

Total 210 Total 210

- 5 = Intereses perdidos reales

Int. perd. 25a Deuda 25

Terrenos 60a RECPAM 60

RECPAM 40a Capital 40

Tasa de interés nominal: 50%

Inflación: 40% Real: 10%

Capital: 50Tasa real: 10%Intereses reales: 5

33

Índices para reexpresary fechas clave

34

Definición de la profesión

Desde el 1/1/17: IPC NacionalHasta el 31/12/16: IPIM

(noviembre y diciembre/15: IPC CABA)

Base 100 = Diciembre de 2016

Tabla oficial de índices empalmados a utilizar: publicada por FACPCE

IPC NacionalIPIM

1/1/17

11y12/15IPC CABA

Índices para reexpresar

35

Estabilidad / Inflación

31/8/95 1/1/02 1/7/18

31/12/16 31/12/17 31/12/18

AxI

28/2/03

1/3/03

Decreto 664/03

Estabilidad/Deflación

Opción

AxIAxI

Decreto 316/95

Decreto 1269/02

201820172016

Ley27.468

Fechas clave

4/12/18

36

Proceso general de reexpresión

37

Proceso general de reexpresión

1. Reexpresión del estado de situación patrimonial al inicio del período más antiguo que se incluirá en la información comparativa

a) Clasificación de partidas monetarias y no monetarias

b) Partidas monetarias: se vuelcan sin reexpresión

c) Partidas no monetarias que requieren reexpresión: se reexpresan

d) Segregar – si los hubiera y antes de la reexpresión - componentes financieros implícitos incluidos en el valor de activos

38

Proceso general de reexpresión (Cont.)

g) Determinación por diferencia patrimonial de los resultados acumulados reexpresados(Activo reexpresado - Pasivo reexpresado – Componentes reexpresados del patrimonio neto excepto resultados acumulados)

f) Recálculo del impuesto diferido (no contemplado en la RT 6 – situación posterior)

e) Para las no monetarias que se reexpresan: análisis de deterioro del valor de los activos reexpresados

Analizar alternativas para simplificar el proceso

Por las limitaciones, deberá hacerse un test al cierre del corriente ejercicio

Es ineludible hacer el test de deterioro a la reexpresión inicial, pero resulta difícil por ser una fecha de dos años atrás (excepto que se haya efectuado por otras razones)

39

Proceso general de reexpresión (Cont.)

2. Reexpresión del estado de situación patrimonial al cierre del período más antiguo que se incluirá en la información comparativa

a) Iguales pasos que los enunciados en 1

b) Luego de determinado el patrimonio neto al cierre en moneda de cierre

En realidad, debería desdoblarse este paso, para determinar primero el resultado acumulado al inicio y luego el resultado acumulado al cierre en moneda de cierre para así determinar el resultado final del período

reexpresar el patrimonio neto al inicio también en moneda de cierre, sumar o restar los movimientos del año, para poder determinar el resultado final reexpresado del periodo corriente

A – P = PN al cierre CON Resultado del ejercicioPN al inicio +/- Movimientos = PN al cierre SIN Resultado del ejercicio

Diferencia = Resultado del

ejercicio

40

Proceso general de reexpresión (Cont.)

3. Reexpresión del estado de resultados de períodos anteriores al corriente que se presenten como comparativos

a) Reexpresión de las partidas desde la fecha de su reconocimiento contable, salvo lo indicado en el apartado b) siguiente

b) Hay una serie de partidas con tratamiento particular

c) Determinación del resultado neto del período por diferencia entre los resultados acumulados iniciales –luego de computar distribuciones en moneda homogénea- y finales, ambos expresados en la unidad de medida corriente al cierre del período

d) Determinación del resultado por exposición al cambio en el poder adquisitivo de la moneda por diferencia entre el subtotal de partidas reexpresadas y el resultado neto del período

Resultado del ejercicio – Partidas de resultados reexpresadas = RECPAM

RNA final – (RNA inicial + / - Distribuciones reexpresadas) = Resultado del ejercicio

41

Proceso general de reexpresión (Cont.)

4. Reexpresión del estado de situación patrimonial al cierre del período corriente

8. Reexpresión para fines comparativos

6. Preparación del estado de evolución del patrimonio neto

7. Reexpresión de los estados de flujos de fondos de todos los períodos presentados

5. Reexpresión del estado de resultados del período corriente

Iguales pasos que los enunciados en 1

Iguales pasos que los enunciados en 3

42

Ecuación patrimonial básica

ACTIVO

PASIVO

PATRIMONIO NETO

INVERSIÓN FINANCIACIÓN

DE TERCEROS

PROPIA

A = P+PNA = P+PN

43

ACTIVO

PASIVO

PATRIMONIO NETO

INVERSIÓN FINANCIACIÓN

DE TERCEROS

PROPIA

Ecuación patrimonial básica

Monetario NoMonetario

NoMonetario

Monetario

Capital Ganancias reservadas RnoA

A = P+PNA = P+PN

44

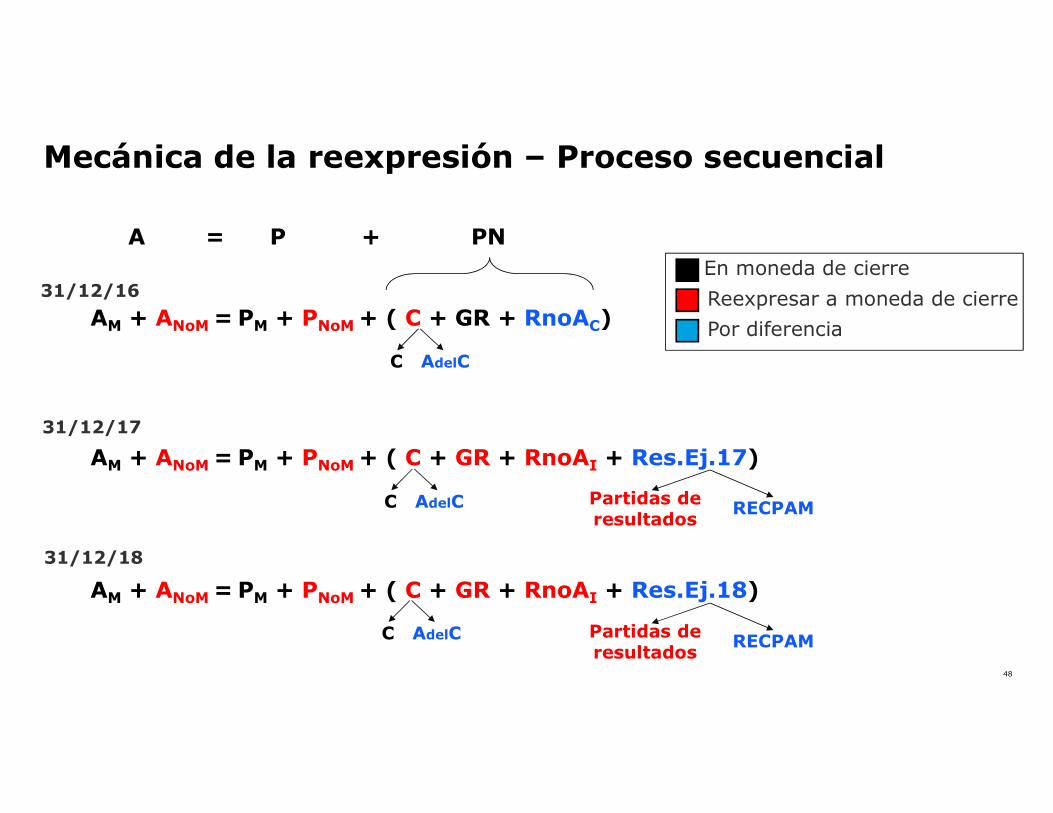

Mecánica de la reexpresión – Proceso secuencial

A = P + PN

45

Mecánica de la reexpresión – Proceso secuencial

A = P + PN

AM + ANoM = PM + PNoM + ( C + GR + RnoAC)31/12/16

46

Mecánica de la reexpresión – Proceso secuencial

A = P + PN

AM + ANoM = PM + PNoM + ( C + GR + RnoAC)31/12/16

C AdelC

En moneda de cierre

Reexpresar a moneda de cierre

Por diferencia

47

Mecánica de la reexpresión – Proceso secuencial

A = P + PN

AM + ANoM = PM + PNoM + ( C + GR + RnoAC)

AM + ANoM = PM + PNoM + ( C + GR + RnoAI + Res.Ej.17)

Partidas deresultados

RECPAM

31/12/16

31/12/17

C AdelC

C AdelC

En moneda de cierre

Reexpresar a moneda de cierre

Por diferencia

48

Mecánica de la reexpresión – Proceso secuencial

A = P + PN

AM + ANoM = PM + PNoM + ( C + GR + RnoAC)

AM + ANoM = PM + PNoM + ( C + GR + RnoAI + Res.Ej.17)

AM + ANoM = PM + PNoM + ( C + GR + RnoAI + Res.Ej.18)

Partidas deresultados

RECPAM

31/12/16

31/12/17

31/12/18

C AdelC

C AdelC

C AdelC Partidas deresultados

RECPAM

En moneda de cierre

Reexpresar a moneda de cierre

Por diferencia

49

Comprobación del RECPAM

50

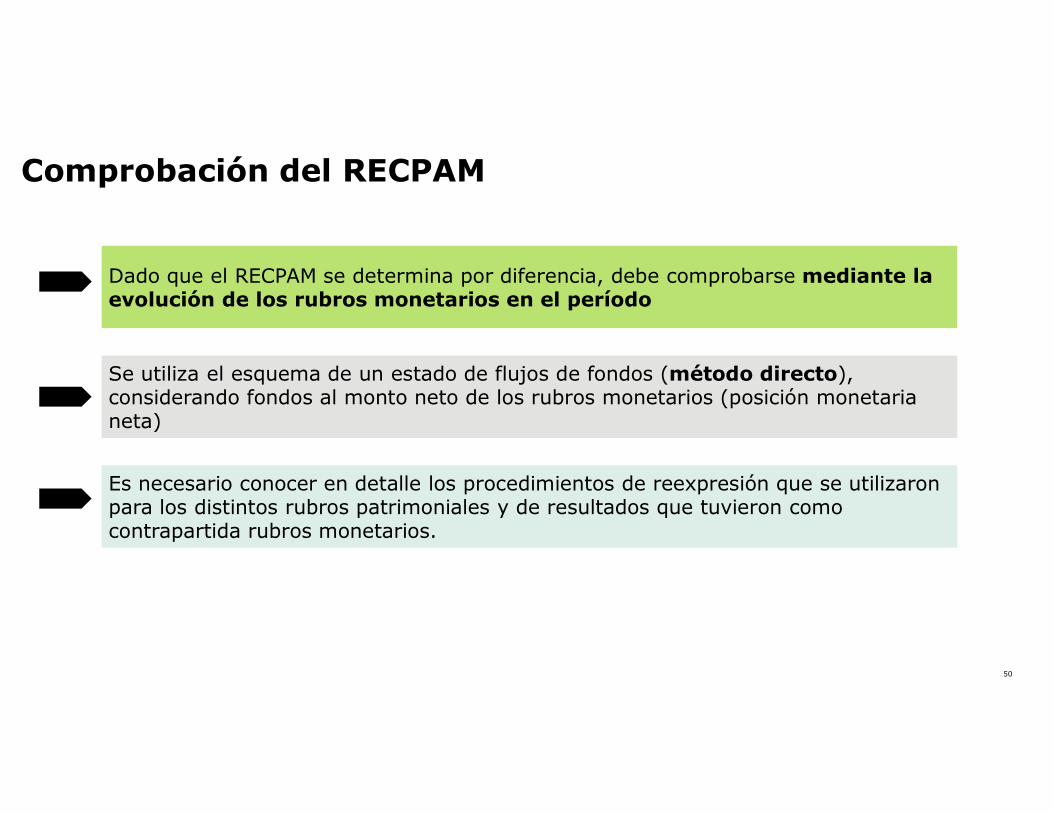

Comprobación del RECPAM

Dado que el RECPAM se determina por diferencia, debe comprobarse mediante la evolución de los rubros monetarios en el período

Se utiliza el esquema de un estado de flujos de fondos (método directo), considerando fondos al monto neto de los rubros monetarios (posición monetaria neta)

Es necesario conocer en detalle los procedimientos de reexpresión que se utilizaron para los distintos rubros patrimoniales y de resultados que tuvieron como contrapartida rubros monetarios.

51

Posición monetaria neta al inicio del período

Partidas que incrementaron o disminuyeron los rubros monetarios

Posición monetaria al cierre del período

Comprobación del RECPAM (Cont.)

52

Posición monetaria neta al inicio del período

Partidas que incrementaron o disminuyeron los rubros monetarios

Posición monetaria al cierre del período

0

Comprobación del RECPAM (Cont.)

53

Posición monetaria neta al inicio del período –reexpresada a moneda de cierre

Partidas que incrementaron o disminuyeron los rubros monetarios –reexpresados con el mismo procedimiento utilizado para preparar los EECC reexpresados

Posición monetaria al cierre del período

RECPAM

Comprobación del RECPAM (Cont.)

54

Cuestiones especiales

55

Bienes de cambio (a PEPS o a promedio ponderado)

Compras Monto En stock Coef. Reexpresado

Diciembre 700 700 120/120 700

Noviembre 900 900 120/115 939

Octubre 600 400 120/110 436

Septiembre 800 - -

Agosto 650 - -

Total 2.000 2.075

Ejemplo con materiales (“PEPS global”)

Mes Índices de inflación

Agosto 100

Septiembre 105

Octubre 110

Noviembre 115

Diciembre 120

Stock al cierre: $ 2.000

56

Bienes de cambio (a PEPS o a promedio ponderado)Ejemplo con materiales (antigüedad estimada):

Stock al cierre de MP: $ 2.000

Rotación: 2 veces al año

Permanencia (12 meses / Rotación): 6 meses

Antigüedad promedio (Permanencia / 2): 3 meses

Coeficiente: 120 / 110

Stock reexpresado de MP: $ 2.182

Mes Índices de inflación

Agosto 100

Septiembre 105

Octubre 110

Noviembre 115

Diciembre 120

57

Costo de venta de inventarios valuados a reposición

Determinación del costo Histórico Índices Coef. Reexpresado

Existencia inicial 500 Dic 18/Dic 17 1,20 600

Compras y gastos cargados a inventarios 4.000 Dic 18/Prom 18 1,10 4.400

Ganancia por tenencia (Por diferencia*) 400 320

Existencia final (700) Dic 18/Dic 18 1,00 (700)

Costo de venta a reposición 4.200 Dic 18/Prom 18 1,10 4.620

(*) EI + C – EF – CVR = Ganancia por tenencia

58

Cálculo de resultado por tenencia realCosto Costo Fecha Indice Coef

Fecha Concepto Unidades Unitario Total 12/X0 100 1,40 12/X0 Existencia inicial 4 100,00 400,00 3/X1 110 1,27 3/X1 Compras 2 115,00 230,00 6/X1 120 1,17 6/X1 Ventas -5 130,00 650,00- 9/X1 130 1,08 12/X2 Existencia final 1 150,00 150,00 12/X1 140 1,00

Mayores de las cuentas afectadas Cálculo del RxT histórico mes a mes RxT Reex RxT Reex en $ de 12/X1Fecha Mercaderías Caja o Prov RxT CMV PN Inicial C Hist C Rep RxT Hist Coef C Reex C Rep RxT Real Coef12/X0 400,00 400,00- 3/X1 230,00 230,00- 3/X1 60,00 60,00- 400,00 460,00 60,00- 1,10 440,00 460,00 20,00- 1,27 25,45- Ganancia6/X1 90,00 90,00- 690,00 780,00 90,00- 1,09 752,73 780,00 27,27- 1,17 31,82- Ganancia6/X1 650,00- 650,00 12/X2 20,00 20,00- 130,00 150,00 20,00- 1,17 151,67 150,00 1,67 1,00 1,67 Pérdida

150,00 230,00- 170,00- 650,00 400,00- 170,00- 55,61- Ganancia neta real

Determinación del CMV por diferencia de inventariosUnidades Histórico Coef Reex

Ex. Inicial 4 400,00 1,40 560,00 Compras 2 230,00 1,27 292,73 RxT 170,00 55,61 Calculado por diferenciaEx. Final -1 150,00- 1,00 150,00- CMV 5 650,00 1,17 758,33

59

Compras Histórico Índices Coef. Reexpresado

Ingreso por la venta de abril de 2018 490 Dic 18/Abr 18 1,18 578

Menos:

Costo original de junio de 2017 500 Dic 18/Jun 17 1,32 660

Depreciación acumulada (10%) (50) (66)

Valor residual de la baja 450 594

Resultado por venta bienes de uso 40 (16)

Resultado por disposición de bienes

60

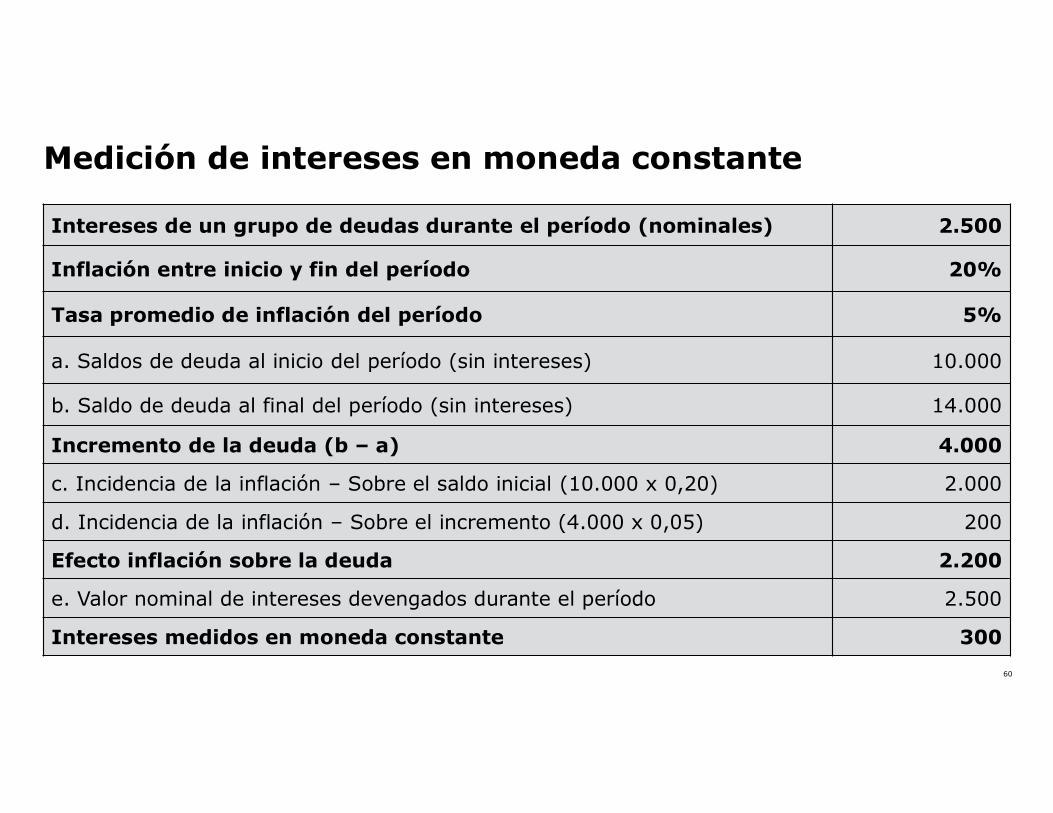

Medición de intereses en moneda constante

Intereses de un grupo de deudas durante el período (nominales) 2.500

Inflación entre inicio y fin del período 20%

Tasa promedio de inflación del período 5%

a. Saldos de deuda al inicio del período (sin intereses) 10.000

b. Saldo de deuda al final del período (sin intereses) 14.000

Incremento de la deuda (b – a) 4.000

c. Incidencia de la inflación – Sobre el saldo inicial (10.000 x 0,20) 2.000

d. Incidencia de la inflación – Sobre el incremento (4.000 x 0,05) 200

Efecto inflación sobre la deuda 2.200

e. Valor nominal de intereses devengados durante el período 2.500

Intereses medidos en moneda constante 300

61

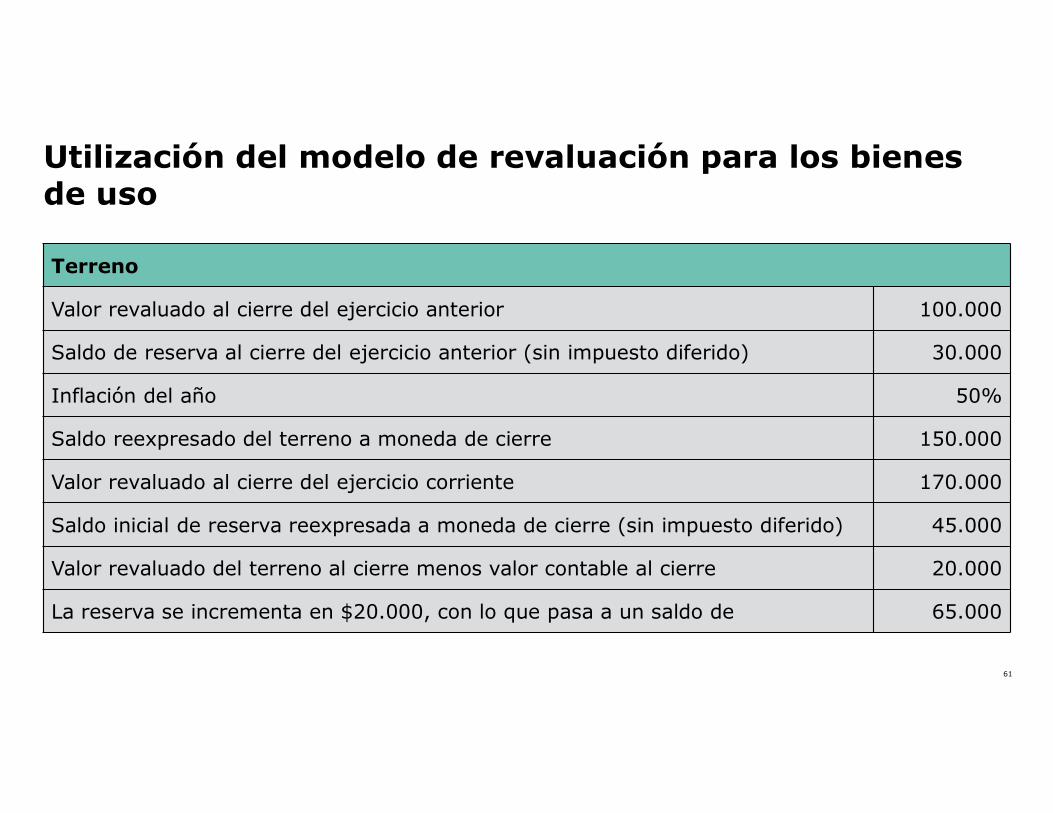

Utilización del modelo de revaluación para los bienes de uso

Terreno

Valor revaluado al cierre del ejercicio anterior 100.000

Saldo de reserva al cierre del ejercicio anterior (sin impuesto diferido) 30.000

Inflación del año 50%

Saldo reexpresado del terreno a moneda de cierre 150.000

Valor revaluado al cierre del ejercicio corriente 170.000

Saldo inicial de reserva reexpresada a moneda de cierre (sin impuesto diferido) 45.000

Valor revaluado del terreno al cierre menos valor contable al cierre 20.000

La reserva se incrementa en $20.000, con lo que pasa a un saldo de 65.000

62

Coeficientes – Mensuales vs. PromedioMes Índices Coef. Mes Histórico Coef. Reexpresado

Enero 126,9887 1,4510 Enero 100 1,4510 145 Febrero 130,0606 1,4167 Febrero 120 1,4167 170 Marzo 133,1054 1,3843 Marzo 133 1,3843 184 Abril 136,7512 1,3474 Abril 150 1,3474 202 Mayo 139,5893 1,3200 Mayo 144 1,3200 190 Junio 144,8053 1,2724 Junio 138 1,2724 176 Julio 149,2966 1,2342 Julio 175 1,2342 216 Agosto 155,1034 1,1880 Agosto 180 1,1880 214 Septiembre 165,2383 1,1151 Septiembre 168 1,1151 187 Octubre 174,1473 1,0580 Octubre 197 1,0580 208 Noviembre 179,6388 1,0257 Noviembre 205 1,0257 210 Diciembre 184,2552 1,0000 Diciembre 210 1,0000 210

Total (x mes) 1.920 2.312 22- Promedio 151,582 1,2156 Total (prom.) 1.920 1,2156 2.334 -1,0%

63

Prueba del RECPAMMes Saldo / Movimiento Caja Créditos Bien Uso Depr. Ac. Deudas Capital Ventas Gastos Deprec. RECPAM

Diciembre Saldos iniciales 100,00 25,00 25,00- 100,00- Marzo Compra de B. Uso 60,00- 60,00 Junio Ventas a plazo 85,00 85,00- Junio Pago de deudas 15,00- 15,00 Septiembre Pago de gastos oper. 20,00- 20,00 Septiembre Cobreo de créditos 50,00 50,00- Diciembre Deprec. B. Uso (10%) 6,00- 6,00

Saldos finales hist. 55,00 60,00 60,00 6,00- 10,00- 100,00- 85,00- 20,00 6,00 Reexpresión (*) - - 16,36 1,64- - 40,00- 14,17- 1,54 1,64 36,26 Saldos finales reexp. 55,00 60,00 76,36 7,64- 10,00- 140,00- 99,17- 21,54 7,64 36,26

Mes Índices Coef. ------------- -------------Diciembre X0 100 1,40 (*) Asiento de Bien Uso 16,36 Marzo X1 110 1,27 reexpresión: Gastos 1,54 Junio X1 120 1,17 Deprec. 1,64 Septiembre X1 130 1,08 RECPAM 36,26 Sdiciembre X1 140 1,00 a Deprec. Acum. 1,64

a Capital 40,00 a Ventas 14,17 ------------- -------------

64

Prueba del RECPAM (Cont.)Saldos iniciales de PM 100,00 Saldos finales de PM 105,00

Variación 5,00

Movimientos con contrapartida en PM Bienes de uso 60,00- Ventas 85,00 Gastos 20,00- Variación 5,00

Hist Coef Reexp Mov Coef -1 RECPAM Coef Caja Créditos DeudasSaldos iniciales de PM 100,00 1,40 140,00 S.I. 100,00 0,40 40,00 S.I. 1,40 140,00 35,00 35,00- Bienes de uso 60,00- 76,36- M 60,00- 0,27 16,36- M 1,27 76,36- - - Ventas 85,00 99,17 J 85,00 0,17 14,17 J 1,17 - 99,17 - Gastos 20,00- 21,54- S 20,00- 0,08 1,54- S 1,08 21,54- - - Saldos finales de PM 105,00- 1,00 105,00- S - 0,08 - S 1,08 53,85 53,85- - Comprobación 0 - RECPAM 36,26 D - - - D 1,00 - - -

S.C. 105,00 RECPAM 36,26 S.C. 95,94 80,32 35,00- Histórico 55,00 60,00 10,00- RECPAM 40,94 20,32 25,00-

36,26

65

Armado del EFE – Método indirectoMÉTODO INDIRECTO

S.I. S.C. Var. S.I. S.C. Var.Caja 100,00 55,00 45,00- 140,00 55,00 85,00- Créditos 25,00 60,00 35,00 35,00 60,00 25,00 Bienes de uso 60,00 60,00 76,36 76,36 Deprec Acumuladas 6,00- 6,00- 7,64- 7,64- Deudas 25,00- 10,00- 15,00 35,00- 10,00- 25,00 Capital 100,00- 100,00- - 140,00- 140,00- - Resultado 59,00- 59,00- 33,73- 33,73- CONTROL 0 - - - - - -

Histórico Reexpresado Alt. 1 Alt. 2Hist. Coef. Reex. Reex.

Veriaciones del efectivoEfectivo al inicio 100,00 1,40 140,00 140,00 Efectivo al cierre 55,00 1,00 55,00 55,00 Disminución del Efvo. 45,00- 85,00- 85,00-

Causas de las variaciones del EfvoActividades operativasResultado del ejercicio 59,00 33,73 33,73 Ajustes para arribar al Efvo. oper.: Deprec. de B Uso 6,00 7,64 7,64 Aumento en Créditos 35,00- 25,00- 25,00- Disminución en Deudas 15,00- 25,00- 25,00- RECPAM del Efvo. 23,44 Efvo neto gen. x act. oper 15,00 8,64- 14,81

Actividades de inversiónPagos por compras B Uso 60,00- 76,36- 76,36- Efvo aplic. a act. inv. 60,00- 76,36- 76,36-

Resultados fin y x ten. gen. por Efvo RECPAM del Efvo. 23,44- Disminución del Efvo. 45,00- 85,00- 85,00-

Hist. Coef Reex.Diciembre 100,00 1,40 140,00 Marzo 60,00- 1,27 76,36- Junio 15,00- 1,17 17,50- Septiembre 20,00- 1,08 21,54- Septiembre 50,00 1,08 53,85 Diciembre - Saldos 55,00 78,44

RECPAM del Efvo. 23,44- (Pérdida)

66

Armado del EFE – Método directoMÉTODO DIRECTO

S.I. S.C. Var. Elim. Var.NetaCaja 100,00 55,00 45,00- 45,00- Créditos 25,00 60,00 35,00 35,00- - Bienes de uso - 60,00 60,00 60,00 Deprec Acumuladas - 6,00- 6,00- 6,00 - Deudas 25,00- 10,00- 15,00 15,00- - Capital 100,00- 100,00- - - Resultado: - - Ventas 85,00- 85,00- 35,00 50,00- Gastos 20,00 20,00 15,00 35,00 Deprec. 6,00 6,00 6,00- - CONTROL 0 - - - - -

Histórico Alt. 1 Alt. 2Hist. Coef. Reex. Reex.

Veriaciones del efectivoEfectivo al inicio 100,00 1,40 140,00 140,00 Efectivo al cierre 55,00 1,00 55,00 55,00 Disminución del Efvo. 45,00- 85,00- 85,00-

Causas de las variaciones del EfvoActividades operativasCobros por ventas 50,00 1,08 53,85 53,85 Pagos de deudas 35,00- 1,17 y 1,08 39,04- 39,04- RECPAM del Efvo. 23,44- Efvo neto gen. x (aplic. a) act. oper. 15,00 8,64- 14,81

Actividades de inversiónPagos por compras B Uso 60,00- 1,27 76,36- 76,36- Efvo aplic. a act. inv. 60,00- 76,36- 76,36-

Resultados fin y x ten. gen. por Efvo RECPAM del Efvo. 23,44- Disminución del Efvo. 45,00- 85,00- 85,00-

Hist. Coef Reex.Diciembre 100,00 1,40 140,00 Marzo 60,00- 1,27 76,36- Junio 15,00- 1,17 17,50- Septiembre 20,00- 1,08 21,54- Septiembre 50,00 1,08 53,85 Diciembre - Saldos 55,00 78,44

RECPAM del Efvo. 23,44- (Pérdida)

67

Ajuste por inflaciónUn caso práctico integral

7 de febrero de 2019Fabiana RocaEduardo Selle