adopción de las niif por primera vez: cómo...

TRANSCRIPT

1

AdopciAdopcióón de las NIIF por n de las NIIF por primera vez: Cprimera vez: Cóómo funciona?mo funciona?Paul PacterPaul PacterIASB Director de Normas para la IASB Director de Normas para la PequePequeñña y Mediana Empresaa y Mediana Empresa

Mesa Redonda de CReCER CFOMesa Redonda de CReCER CFOSan SalvadorSan Salvador13 de Junio 200813 de Junio 2008

2

1. 1. AdopciAdopcióón Global de las n Global de las Normas Internacionales Normas Internacionales de Informacide Informacióón n Financiera (NIIFFinanciera (NIIF))

3

Aumentando el Valor del Aumentando el Valor del AccionistaAccionista

Normas para informes financieros Normas para informes financieros globales de alta calidad globales de alta calidad ––aplicados con cautela aplicados con cautela –– benefician benefician a los inversionistas, prestamistas a los inversionistas, prestamistas y otros proveedores de capital:y otros proveedores de capital:

La informaciLa informacióón es comprensible.n es comprensible.Mejora la capacidad de comparar Mejora la capacidad de comparar la informacila informacióón financiera. n financiera. Los proveedores de capital se Los proveedores de capital se sienten confiadossienten confiados. .

4

Aumentando el Valor del Aumentando el Valor del AccionistaAccionista

Beneficia no sBeneficia no sóólo a los proveedores lo a los proveedores de capital sino tambide capital sino tambiéén a las n a las compacompañíñías que buscan capital:as que buscan capital:

Reduce sus costos de Reduce sus costos de cumplimiento.cumplimiento.Elimina la incertidumbre sobre si Elimina la incertidumbre sobre si esto puede llegar a afectar su esto puede llegar a afectar su costo de capital. costo de capital.

Mejora la consistencia en la calidad Mejora la consistencia en la calidad de auditorde auditoríías.as.

Facilita la educaciFacilita la educacióón y capacitacin y capacitacióónn. .

5

Objetivos de IASBObjetivos de IASB

Un conjunto de normas globales:Un conjunto de normas globales:Normas Internacionales de Normas Internacionales de InformaciInformacióón Financiera (NIIF).n Financiera (NIIF).

Convergencia entre las actuales NIIF y Convergencia entre las actuales NIIF y GAAP de EEUU con un GAAP de EEUU con un ‘‘estestáándar global ndar global de orode oro’’..Incrementar la cantidad de paIncrementar la cantidad de paííses que ses que utilizan IFRS.utilizan IFRS.Norman por separado a las PYMES con Norman por separado a las PYMES con base en las necesidades del usuario y base en las necesidades del usuario y un anun anáálisis de costo/beneficiolisis de costo/beneficio..

6

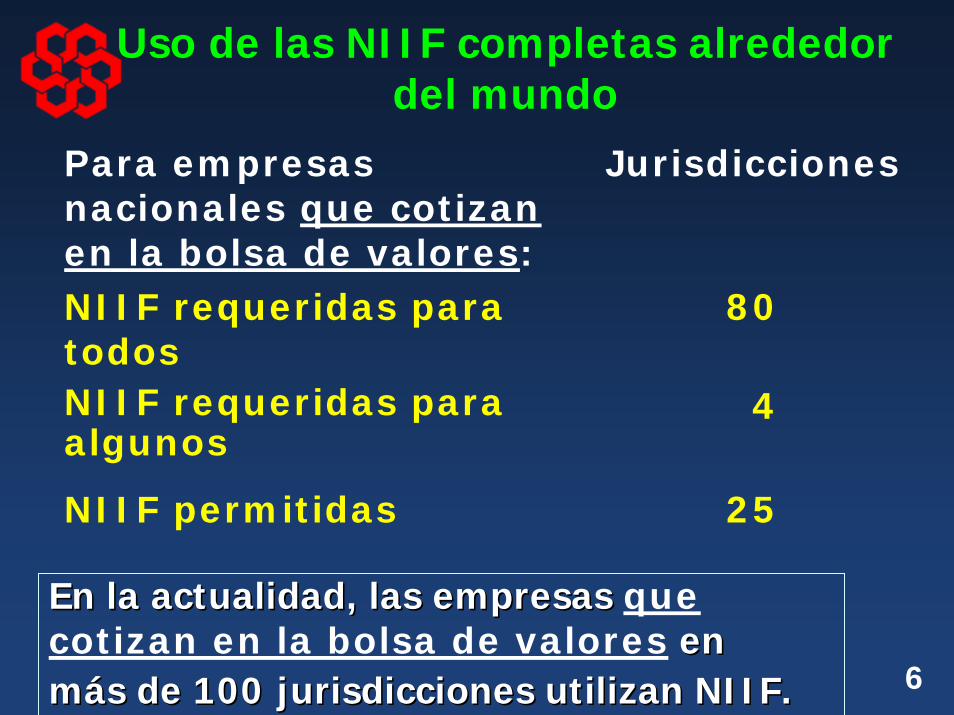

Uso de las NIIF completas alrededor del mundo

Para empresas nacionales que cotizan en la bolsa de valores:

Jurisdicciones

NIIF requeridas para todos

80

NIIF requeridas para algunos

4

NIIF permitidas 25

En la actualidad, las empresas En la actualidad, las empresas que cotizan en la bolsa de valores en en mmáás de 100s de 100 jurisdicciones utilizan jurisdicciones utilizan NIIF.NIIF.

7

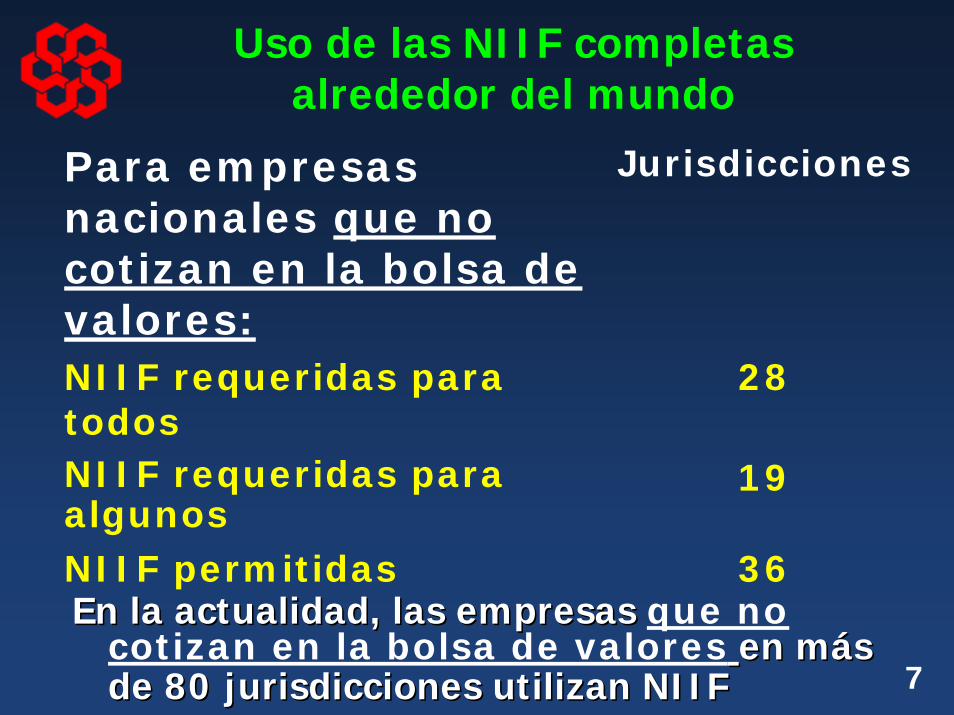

Uso de las NIIF completas alrededor del mundo

Para empresas nacionales que no cotizan en la bolsa de valores:

Jurisdicciones

NIIF requeridas para todos

28

NIIF requeridas para algunos

19

NIIF permitidas 36En la actualidad, las empresas En la actualidad, las empresas que no

cotizan en la bolsa de valores en men máás s de 80de 80 jurisdicciones utilizan jurisdicciones utilizan NIIFNIIF

8

La adopciLa adopcióón de NIIF significa n de NIIF significa todotodo

33 IAS existentes (1 a la 41, 33 IAS existentes (1 a la 41, algunas eliminadas) emitidas por algunas eliminadas) emitidas por IASC desde 1973 al 2000:IASC desde 1973 al 2000:

Con mayor cantidad de Con mayor cantidad de enmiendas o sustituciones por enmiendas o sustituciones por IASB desde 2003 al 2007.IASB desde 2003 al 2007.

NIIF 1NIIF 1--8 emitidas por IASB.8 emitidas por IASB.TambiTambiéén las interpretaciones SIC y n las interpretaciones SIC y IFRIC existentes.IFRIC existentes.AdemAdemáás de futuras enmiendas, s de futuras enmiendas, sustituciones y nuevas NIIF.sustituciones y nuevas NIIF.

9

2. La adopci2. La adopcióón de las n de las NIIF NIIF como sus normas como sus normas nacionales por primera nacionales por primera vezvez

10

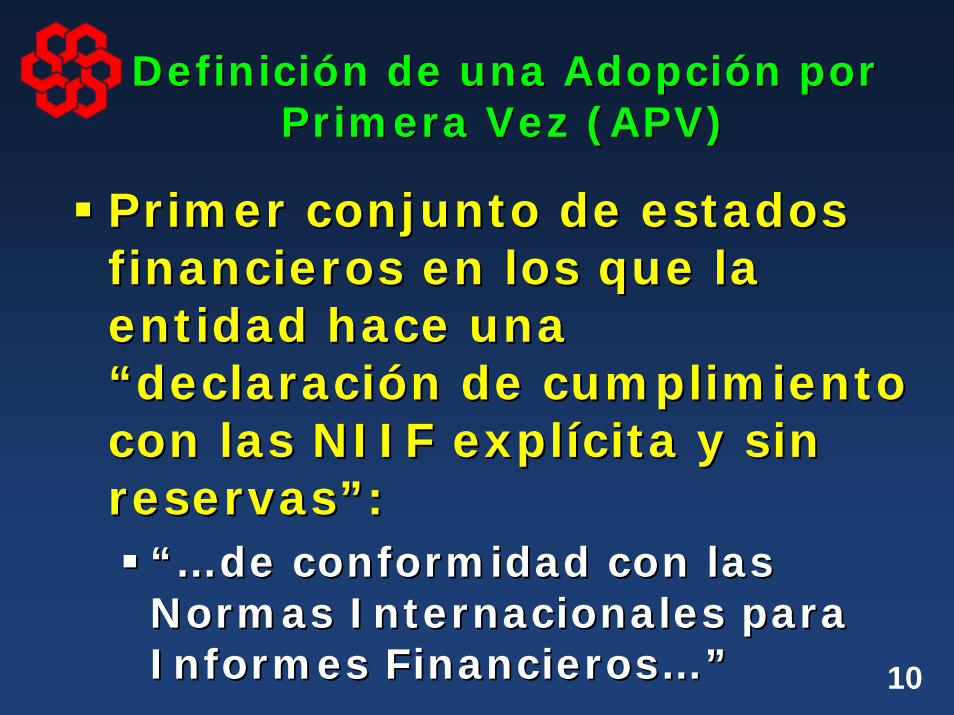

DefiniciDefinicióón de una Adopcin de una Adopcióón por n por Primera Vez (APV)Primera Vez (APV)

Primer conjunto de estados Primer conjunto de estados financieros en los que la financieros en los que la entidad hace una entidad hace una ““declaracideclaracióón de cumplimiento n de cumplimiento con las NIIF explcon las NIIF explíícita y sin cita y sin reservasreservas””::

“…“…de conformidad con las de conformidad con las Normas Internacionales para Normas Internacionales para Informes FinancierosInformes Financieros…”…”

11

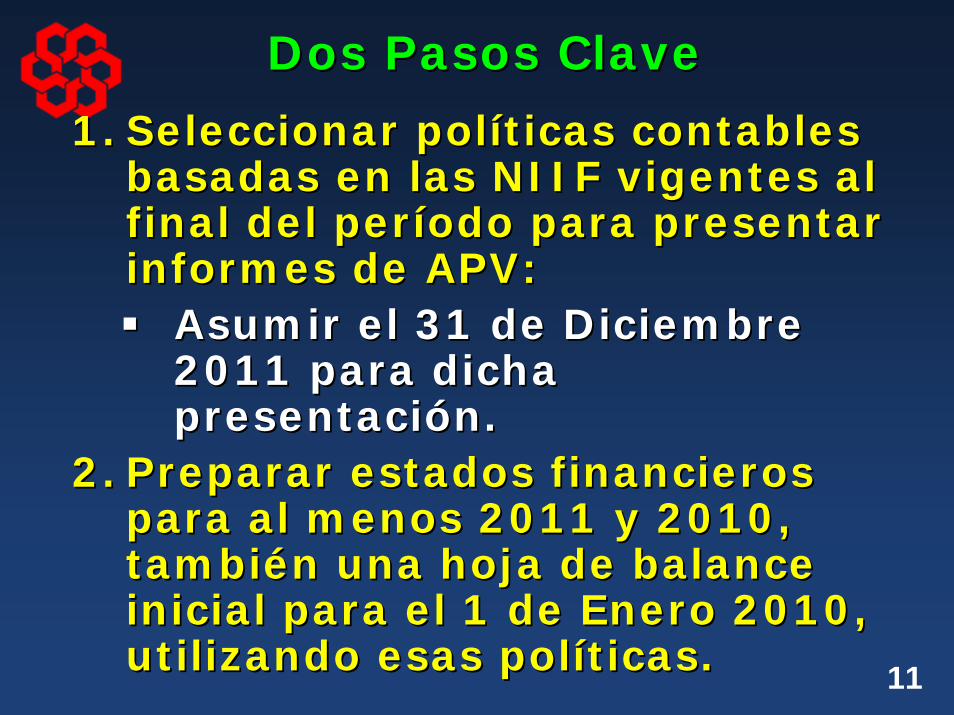

Dos Pasos ClaveDos Pasos Clave

1.1. Seleccionar polSeleccionar polííticas contables ticas contables basadas en las NIIF vigentes al basadas en las NIIF vigentes al final del perfinal del perííodo para presentar odo para presentar informes de APV:informes de APV:

Asumir el 31 de Diciembre Asumir el 31 de Diciembre 2011 para dicha 2011 para dicha presentacipresentacióón.n.

2.2. Preparar estados financieros Preparar estados financieros para al menos 2011 y 2010, para al menos 2011 y 2010, tambitambiéén una hoja de balance n una hoja de balance inicial para el 1 de Enero 2010, inicial para el 1 de Enero 2010, utilizando esas polutilizando esas polííticasticas..

12

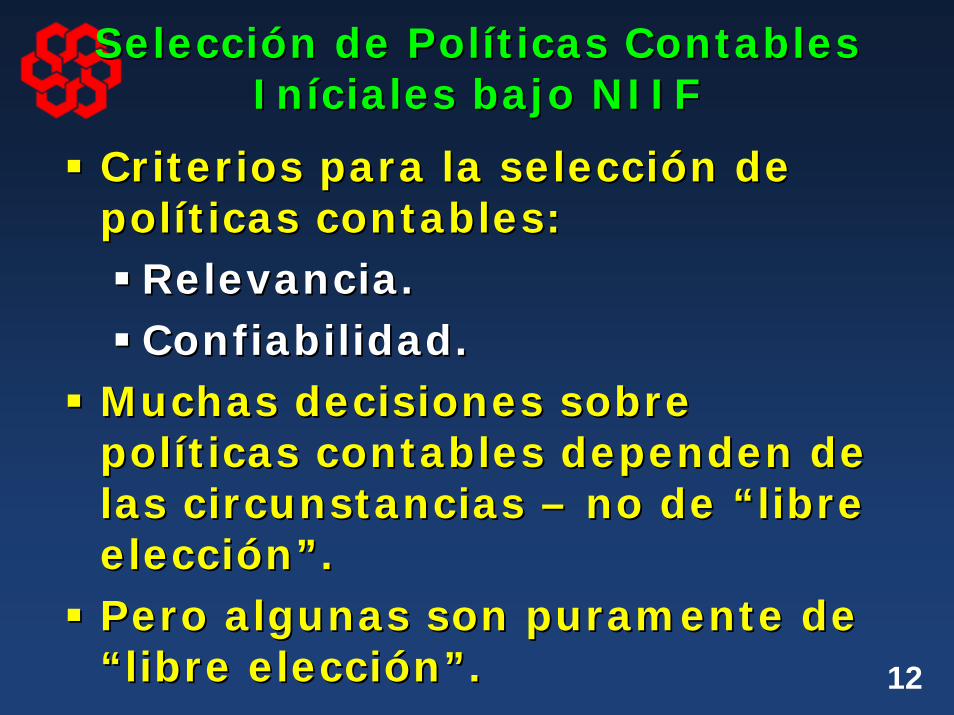

SelecciSeleccióón de Poln de Polííticas Contables ticas Contables InInííciales bajo NIIFciales bajo NIIF

Criterios para la selecciCriterios para la seleccióón de n de polpolííticas contables:ticas contables:

Relevancia.Relevancia.Confiabilidad.Confiabilidad.

Muchas decisiones sobre Muchas decisiones sobre polpolííticas contables dependen de ticas contables dependen de las circunstancias las circunstancias –– no de no de ““libre libre eleccieleccióónn””..Pero algunas son puramente de Pero algunas son puramente de ““libre eleccilibre eleccióónn””..

13

SelecciSeleccióón de Poln de Polííticas Contables ticas Contables InInííciales bajo NIIFciales bajo NIIF

Algunos ejemplos de decisiones que Algunos ejemplos de decisiones que dependen de las circunstancias:dependen de las circunstancias:

% de conclusi% de conclusióón versus un contrato n versus un contrato concluido.concluido.MMéétodo de depreciacitodo de depreciacióón.n.IdentificaciIdentificacióón especn especíífica o FIFO para fica o FIFO para inventarios.inventarios.Considerar si se deben ajustar los estados Considerar si se deben ajustar los estados financieros para los eventos que surgen financieros para los eventos que surgen despudespuéés del fin del pers del fin del perííodo.odo.Moneda funcional para la conversiMoneda funcional para la conversióón.n.

14

SelecciSeleccióón de Poln de Polííticas Contables ticas Contables InInííciales bajo NIIFciales bajo NIIF

Por otra parte, las NIIF dan lugar Por otra parte, las NIIF dan lugar a varias decisiones sobre a varias decisiones sobre polpolííticas contables que ticas contables que nonodependen en las circunstancias:dependen en las circunstancias:

Los que adoptan por primera Los que adoptan por primera vez deben elegir.vez deben elegir.Ejemplos en las siguientes Ejemplos en las siguientes siete diapositivassiete diapositivas..

15

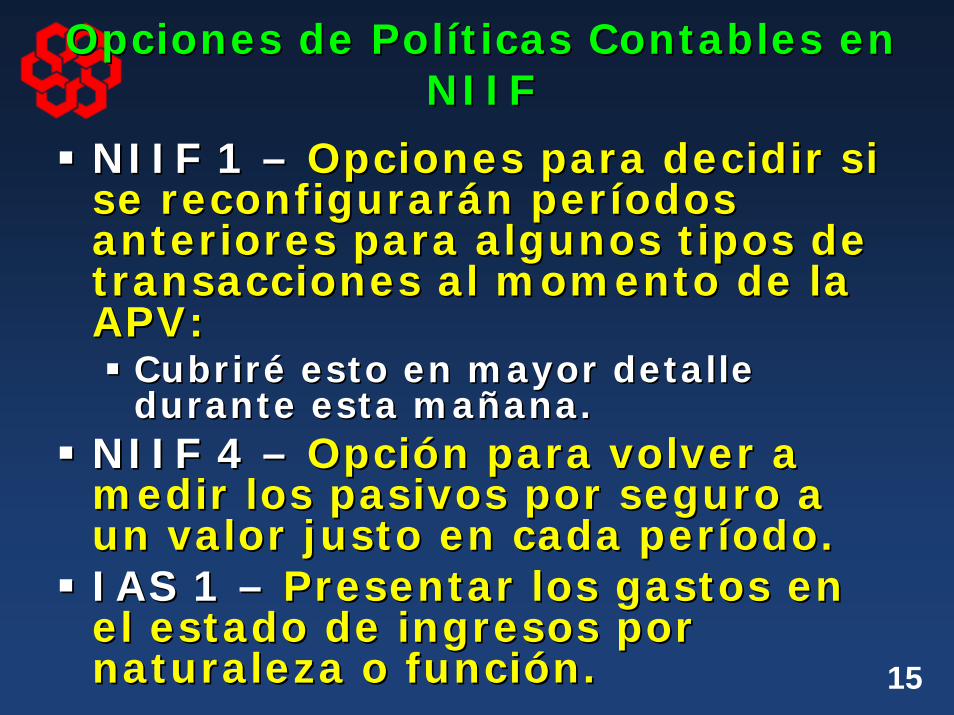

Opciones de PolOpciones de Polííticas Contables en ticas Contables en NIIFNIIF

NIIF 1 NIIF 1 –– Opciones para decidir si Opciones para decidir si se reconfigurarse reconfiguraráán pern perííodos odos anteriores para algunos tipos de anteriores para algunos tipos de transacciones al momento de la transacciones al momento de la APV:APV:

CubrirCubriréé esto en mayor detalle esto en mayor detalle durante esta madurante esta maññana.ana.

NIIF 4 NIIF 4 –– OpciOpcióón para volver a n para volver a medir los pasivos por seguro a medir los pasivos por seguro a un valor justo en cada perun valor justo en cada perííodo. odo. IAS 1 IAS 1 –– Presentar los gastos en Presentar los gastos en el estado de ingresos por el estado de ingresos por naturaleza o funcinaturaleza o funcióón.n.

16

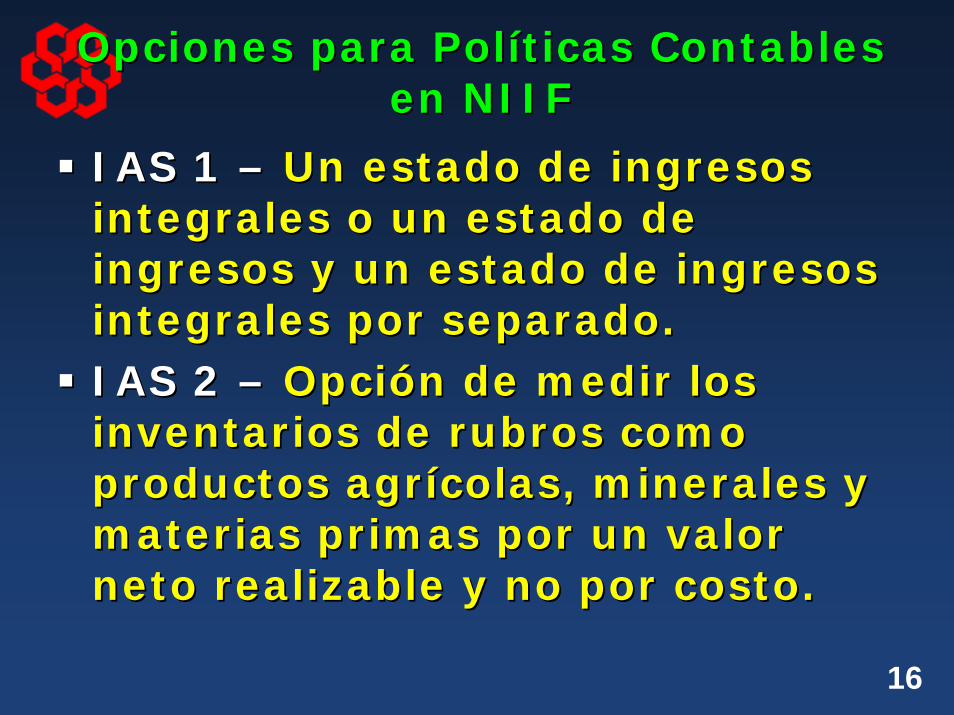

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

IAS 1 IAS 1 –– Un estado de ingresos Un estado de ingresos integrales o un estado de integrales o un estado de ingresos y un estado de ingresos ingresos y un estado de ingresos integrales por separado.integrales por separado.IAS 2 IAS 2 –– OpciOpcióón de medir los n de medir los inventarios de rubros como inventarios de rubros como productos agrproductos agríícolas, minerales y colas, minerales y materias primas por un valor materias primas por un valor neto realizable y no por costo.neto realizable y no por costo.

17

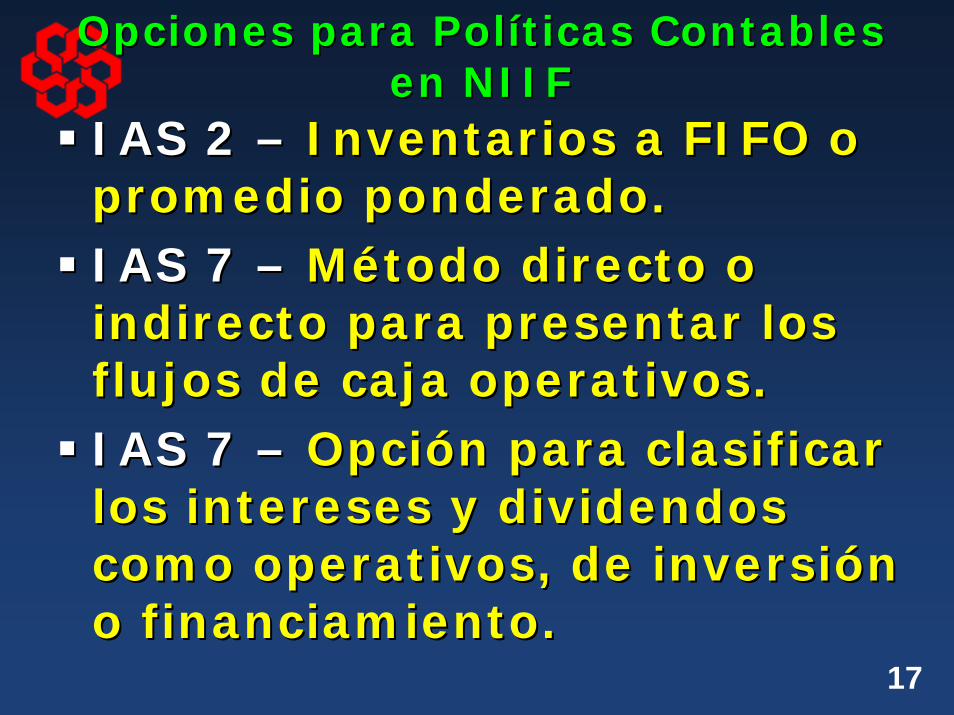

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

IAS 2 IAS 2 –– Inventarios a FIFO o Inventarios a FIFO o promedio ponderado.promedio ponderado.IAS 7 IAS 7 –– MMéétodo directo o todo directo o indirecto para presentar los indirecto para presentar los flujos de caja operativos.flujos de caja operativos.IAS 7 IAS 7 –– OpciOpcióón para clasificar n para clasificar los intereses y dividendos los intereses y dividendos como operativos, de inversicomo operativos, de inversióón n o financiamiento.o financiamiento.

18

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

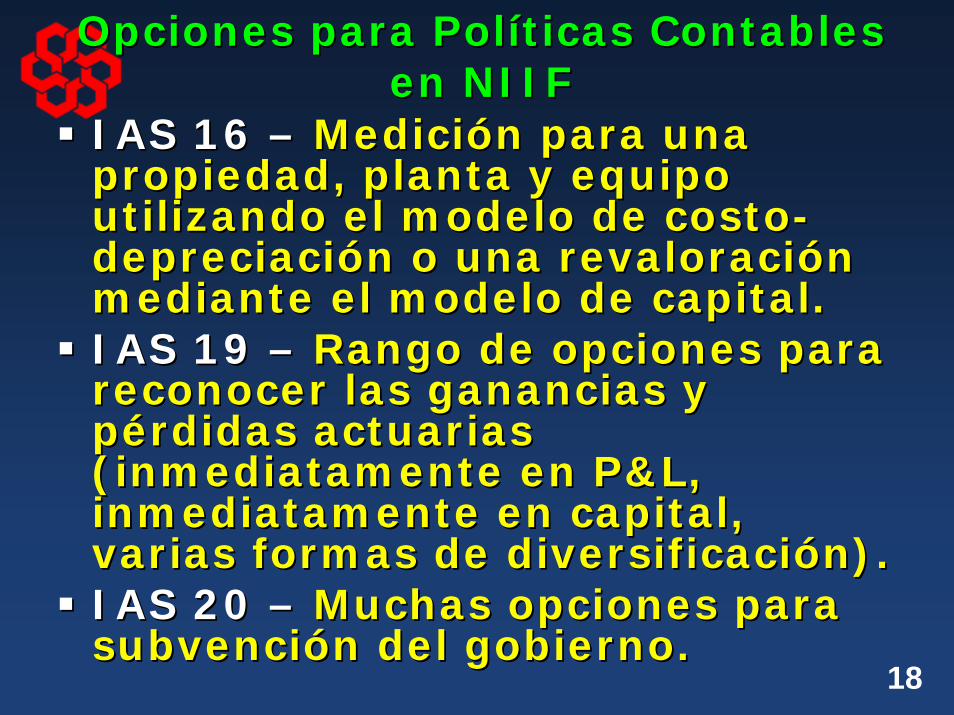

IAS 16 IAS 16 –– MediciMedicióón para una n para una propiedad, planta y equipo propiedad, planta y equipo utilizando el modelo de costoutilizando el modelo de costo--depreciacidepreciacióón o una revaloracin o una revaloracióón n mediante el modelo de capital.mediante el modelo de capital.IAS 19 IAS 19 –– Rango de opciones para Rango de opciones para reconocer las ganancias y reconocer las ganancias y ppéérdidas actuarias rdidas actuarias (inmediatamente en P&L, (inmediatamente en P&L, inmediatamente en capital, inmediatamente en capital, varias formas de diversificacivarias formas de diversificacióón).n).IAS 20 IAS 20 –– Muchas opciones para Muchas opciones para subvencisubvencióón del gobierno.n del gobierno.

19

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

IAS 27IAS 27--2828--31 31 –– En estados financieros En estados financieros separados, elegir el costo o valor justo separados, elegir el costo o valor justo para inversiones en subsidiarias, para inversiones en subsidiarias, empresas mancomunadas y asociados.empresas mancomunadas y asociados.

IAS 31 IAS 31 –– MMéétodo de capital o mtodo de capital o méétodo todo de consolidacide consolidacióón proporcional para n proporcional para empresas mancomunadas.empresas mancomunadas.

IAS 38 IAS 38 –– Modelo de costoModelo de costo--depreciacidepreciacióón o una revaloracin o una revaloracióón n mediante el modelo de patrimonio mediante el modelo de patrimonio para activos intangibles con precios para activos intangibles con precios cotizados en el mercado.cotizados en el mercado.

20

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

IAS 39 IAS 39 –– La contabilidad de La contabilidad de resguardo es opcional.resguardo es opcional.IAS 39 IAS 39 –– AsignaciAsignacióón de activos n de activos financieros individuales y pasivos financieros individuales y pasivos financieros a ser medidos a un financieros a ser medidos a un valor justo mediante ganancia o valor justo mediante ganancia o ppéérdida.rdida.IAS 39 IAS 39 –– OpciOpcióón de asignar n de asignar instrumentos no relacionados a la instrumentos no relacionados a la compraventa para ser vendidoscompraventa para ser vendidos

21

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

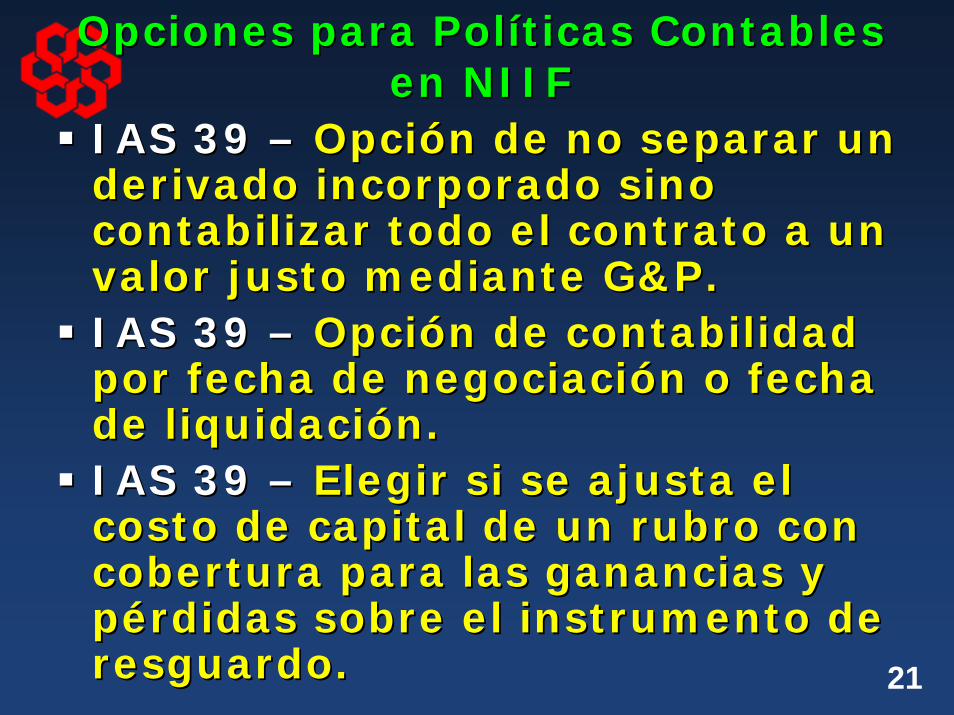

IAS 39 IAS 39 –– OpciOpcióón de no separar un n de no separar un derivado incorporado sino derivado incorporado sino contabilizar todo el contrato a un contabilizar todo el contrato a un valor justo mediante G&P.valor justo mediante G&P.IAS 39 IAS 39 –– OpciOpcióón de contabilidad n de contabilidad por fecha de negociacipor fecha de negociacióón o fecha n o fecha de liquidacide liquidacióón.n.IAS 39 IAS 39 –– Elegir si se ajusta el Elegir si se ajusta el costo de capital de un rubro con costo de capital de un rubro con cobertura para las ganancias y cobertura para las ganancias y ppéérdidas sobre el instrumento de rdidas sobre el instrumento de resguardo.resguardo.

22

Opciones para PolOpciones para Polííticas Contables ticas Contables en NIIFen NIIF

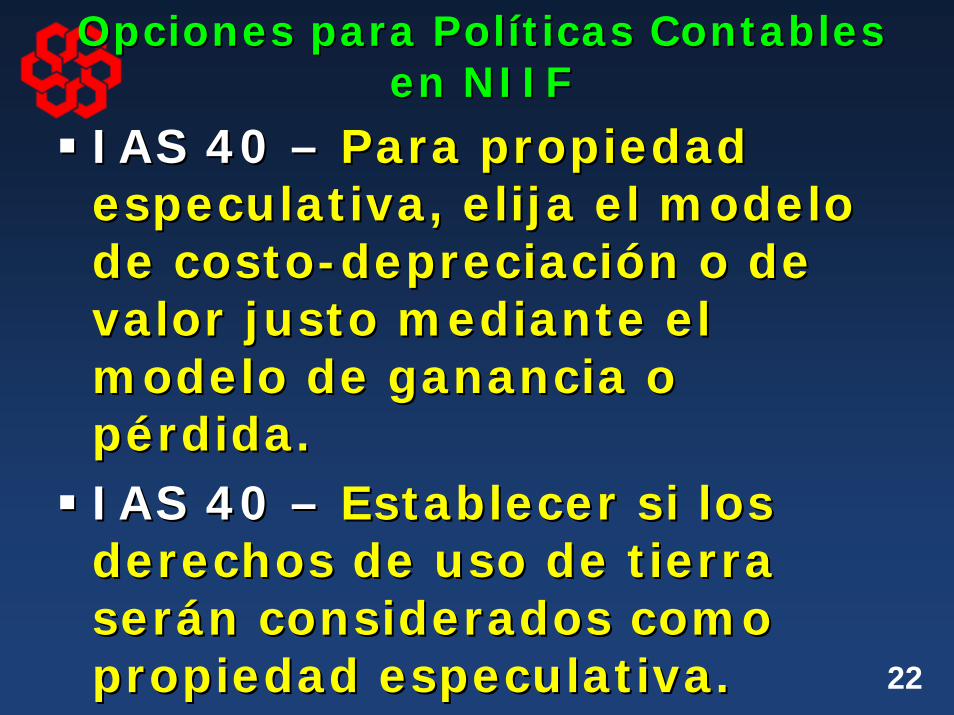

IAS 40 IAS 40 –– Para propiedad Para propiedad especulativa, elija el modelo especulativa, elija el modelo de costode costo--depreciacidepreciacióón o de n o de valor justo mediante el valor justo mediante el modelo de ganancia o modelo de ganancia o ppéérdida.rdida.IAS 40 IAS 40 –– Establecer si los Establecer si los derechos de uso de tierra derechos de uso de tierra serseráán considerados como n considerados como propiedad especulativa.propiedad especulativa.

23

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

Hay cuatro tipos de ajustes Hay cuatro tipos de ajustes para pasar de GAAP a NIIF:para pasar de GAAP a NIIF:1.1. No reconocer algunos activos No reconocer algunos activos

y pasivos antiguos. y pasivos antiguos. 2.2. Reconocer algunos nuevos Reconocer algunos nuevos

activos y pasivos.activos y pasivos.3.3. Reclasificaciones. Reclasificaciones. 4.4. Cambios de MediciCambios de Medicióón.n.

24

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

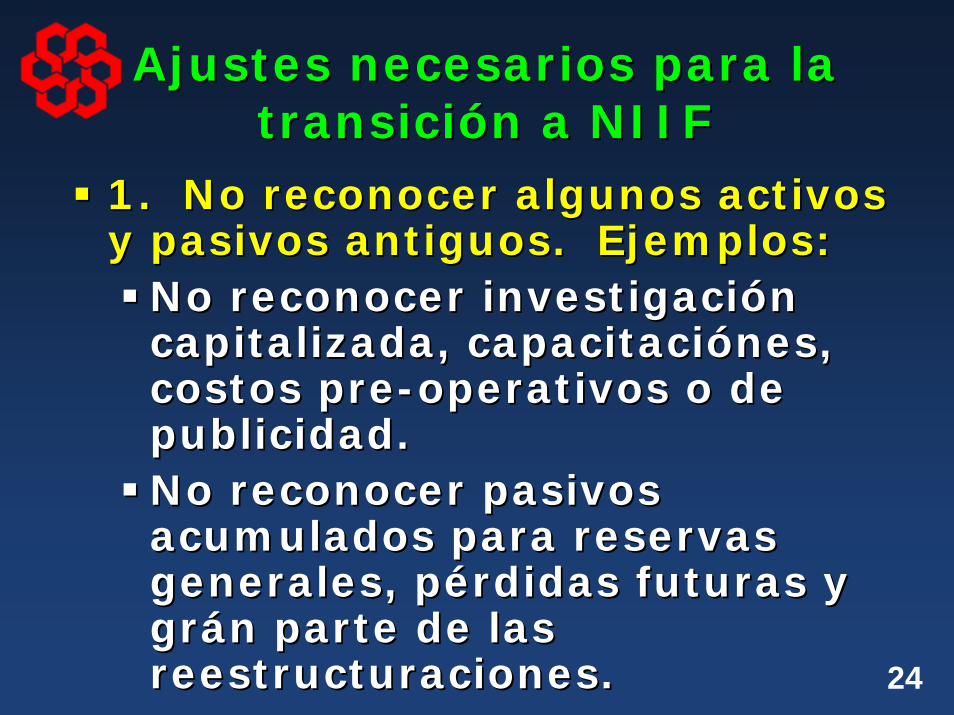

1. No reconocer algunos activos 1. No reconocer algunos activos y pasivos antiguos. Ejemplos:y pasivos antiguos. Ejemplos:

No reconocer investigaciNo reconocer investigacióón n capitalizada, capacitacicapitalizada, capacitacióónes, nes, costos precostos pre--operativos o de operativos o de publicidad.publicidad.No reconocer pasivos No reconocer pasivos acumulados para reservas acumulados para reservas generales, pgenerales, péérdidas futuras y rdidas futuras y grgráán parte de las n parte de las reestructuraciones.reestructuraciones.

25

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

22. Reconocer algunos nuevos . Reconocer algunos nuevos activos y pasivos. Ejemplos:activos y pasivos. Ejemplos:

Instrumentos financieros derivados Instrumentos financieros derivados e incorporados.e incorporados.Obligaciones por pensiones con Obligaciones por pensiones con prestaciones definidas, seguro de prestaciones definidas, seguro de vida y medico para jubilados, vida y medico para jubilados, indemnizaciindemnizacióón por despido, n por despido, vacaciones acumuladas.vacaciones acumuladas.

Si el plan estSi el plan estáá ““sobre financiadosobre financiado””el empleador tendrel empleador tendríía un activo de a un activo de pensipensióón.n.

contincontinúúaa……

26

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

2. 2. Reconocer algunos nuevos Reconocer algunos nuevos activos y pasivos. Mactivos y pasivos. Máás ejemplos:s ejemplos:

Activos y pasivos tributarios Activos y pasivos tributarios diferidos.diferidos.Disposiciones (pasivos) para Disposiciones (pasivos) para contratos onerosos, litigios, contratos onerosos, litigios, desafectaciones, entorno, desafectaciones, entorno, garantgarantíías.as.

27

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

3. 3. Reclasificaciones. Ejemplos:Reclasificaciones. Ejemplos:

Los dividendos declarados despuLos dividendos declarados despuéés de la s de la fecha en la hoja de balance no son fecha en la hoja de balance no son considerados como pasivos.considerados como pasivos.El inventario en tesorerEl inventario en tesoreríía no es un activo.a no es un activo.La separaciLa separacióón de tierras y edificios n de tierras y edificios adquiridos conjuntamente.adquiridos conjuntamente.

Pasivo versus capitalPasivo versus capital: : Acciones preferentes obligatoriamente Acciones preferentes obligatoriamente amortizables representan un pasivo.amortizables representan un pasivo.La participaciLa participacióón minoritaria es n minoritaria es accionaria. accionaria. contincontinúúaa……

28

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

3. 3. Reclasificaciones. MReclasificaciones. Máás s ejemplos:ejemplos:

El componente capital de una deuda El componente capital de una deuda convertible si esta sigue pendiente convertible si esta sigue pendiente para la fecha de la APV.para la fecha de la APV.DefiniciDefinicióón de segmentos declarables n de segmentos declarables bajo NIIF 8.bajo NIIF 8.Alcance de la consolidaciAlcance de la consolidacióón.n.Cierta compensaciCierta compensacióón.n.Activos retenidos para su venta.Activos retenidos para su venta.Operaciones descontinuadas.Operaciones descontinuadas.

29

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

4. 4. Cambios de mediciCambios de medicióón:n:Principios de mediciPrincipios de medicióón en NIIF n en NIIF del 31/12/2011 deberdel 31/12/2011 deberáán n aplicarse para medir todos los aplicarse para medir todos los activos y pasivos reconocidos activos y pasivos reconocidos hasta la fecha de APV.hasta la fecha de APV.

MMáás mediciones de valor s mediciones de valor justo.justo.MMáás valor actual.s valor actual.

30

Ajustes necesarios para la Ajustes necesarios para la transicitransicióón a NIIFn a NIIF

Los ajustes necesarios para Los ajustes necesarios para un cambio del GAAP antiguo un cambio del GAAP antiguo a NIIF en la APV deben ser a NIIF en la APV deben ser reconocidos reconocidos directamente en directamente en las ganancias retenidaslas ganancias retenidas o, de o, de ser apropiado, en otra ser apropiado, en otra categorcategoríía de capital para la a de capital para la fecha en la hoja de balance fecha en la hoja de balance inicial de las NIIF. inicial de las NIIF.

31

Excepciones a la Excepciones a la reformulacireformulacióónn

Hay algunas excepciones al Hay algunas excepciones al requerimiento de requerimiento de reformular informacireformular informacióón n comparativa utilizando NIIF comparativa utilizando NIIF en 31/12/2011:en 31/12/2011:

Algunas excepciones son Algunas excepciones son opcionales.opcionales.Algunas excepciones son Algunas excepciones son obligatorias.obligatorias.

32

Excepciones OpcionalesExcepciones OpcionalesCombinaciones de negocios:Combinaciones de negocios:

Pueden mantener el GAAP antiguo. No Pueden mantener el GAAP antiguo. No tienen que reformular:tienen que reformular:

Las mediciones iniciales del crLas mediciones iniciales del créédito dito mercantil.mercantil.CrCréédito mercantil liquidado contra el dito mercantil liquidado contra el capital.capital.Valores contables de activos y pasivos Valores contables de activos y pasivos adquiridos.adquiridos.

Sin embargo, la entidad puede optar por Sin embargo, la entidad puede optar por reformular combinaciones de negocios reformular combinaciones de negocios antiguas nuevamente en cualquier fecha de antiguas nuevamente en cualquier fecha de inicio.inicio.DeberDeberáá probar si existe un deterioro del probar si existe un deterioro del crcréédito mercantil en la fecha de la hoja de dito mercantil en la fecha de la hoja de balance inicial.balance inicial.

33

Excepciones OpcionalesExcepciones OpcionalesInmuebles, plantas y equipo:Inmuebles, plantas y equipo:

Puede medir a VF en 1/1/2010. Esto se Puede medir a VF en 1/1/2010. Esto se vuelve un vuelve un ‘‘costo atribuidocosto atribuido’’ a partir de a partir de entonces.entonces.TambiTambiéén las revaloraciones bajo el GAAP n las revaloraciones bajo el GAAP antiguo pueden ser un costo atribuido en antiguo pueden ser un costo atribuido en 1/1/2010.1/1/2010.

Prestaciones para empleados:Prestaciones para empleados:Puede eliminar cualquier ganancia y Puede eliminar cualquier ganancia y ppéérdida actuaria diferida bajo el GAAP rdida actuaria diferida bajo el GAAP antiguo aun cuando la entidad continantiguo aun cuando la entidad continúúe e utilizando el utilizando el ‘‘mméétodo corredortodo corredor’’ en el en el futuro.futuro.

34

Excepciones OpcionalesExcepciones Opcionales

Ajustes de conversiAjustes de conversióón para n para divisas acumulativas:divisas acumulativas:

Cualquier cantidad diferida en Cualquier cantidad diferida en capital bajo el GAAP antiguo puede capital bajo el GAAP antiguo puede ser eliminada (ajuste de ganancias ser eliminada (ajuste de ganancias retenidas) en 1/1/2010. retenidas) en 1/1/2010. De ser eliminadas, la pDe ser eliminadas, la péérdida o rdida o ganancia sobre la disponibilidad a ganancia sobre la disponibilidad a futuro de la operacifuturo de la operacióón extranjera se n extranjera se refleja refleja úúnicamente en ajustes de nicamente en ajustes de conversiconversióón que surgen despun que surgen despuéés del s del 1/1/2010.1/1/2010.

35

Excepciones OpcionalesExcepciones Opcionales

‘‘Contabilidad mContabilidad múúltipleltiple’’ para deudas para deudas convertibles amortizadas antes del convertibles amortizadas antes del 1/1/2010.1/1/2010.La entidad puede designar un La entidad puede designar un instrumento financiero como instrumento financiero como ‘‘disponible para ventadisponible para venta’’ u u ‘‘opciopcióón de n de valor justovalor justo’’ en 1/1/2010.en 1/1/2010.

IAS 39 permite la designaciIAS 39 permite la designacióón sn sóólo lo en la fecha en que se adquiere el en la fecha en que se adquiere el instrumento.instrumento.

No necesita aplicar NIIF 2 a los pagos No necesita aplicar NIIF 2 a los pagos accionarios emitidos accionarios emitidos antes de antes de 1/1/2010.1/1/2010.

36

Excepciones OpcionalesExcepciones Opcionales

En general IAS 1 requiere En general IAS 1 requiere informaciinformacióón comparativa para n comparativa para toda cantidad en los estados toda cantidad en los estados financieros y pagarfinancieros y pagaréés.s.

Exenciones para ciertos datos Exenciones para ciertos datos comparativos de instrumentos comparativos de instrumentos financieros (incluyendo NIIF financieros (incluyendo NIIF 7), contratos de seguros, 7), contratos de seguros, industrias extractivas, y industrias extractivas, y resresúúmenes histmenes históóricos.ricos.

37

Excepciones obligatoriasExcepciones obligatoriasDesreconocimiento de activos y Desreconocimiento de activos y pasivos financieros:pasivos financieros:

No No ““deshacerdeshacer”” los los desreconocimientos a causa de desreconocimientos a causa de nueva informacinueva informacióón.n.

Contabilidad de resguardoContabilidad de resguardoSin nueva designaciSin nueva designacióón de n de contabilidad de resguardo para contabilidad de resguardo para coberturas antes de 1/1/2010 si no coberturas antes de 1/1/2010 si no se toman en cuenta como se toman en cuenta como coberturas bajo el GAAP antiguo.coberturas bajo el GAAP antiguo.

EstimacionesEstimacionesNo se deben cambiar estimaciones No se deben cambiar estimaciones pasadas a menos que se haya pasadas a menos que se haya encontrado un error.encontrado un error.

38

DivulgaciDivulgacióónn

ConciliaciConciliacióón de capital y n de capital y ganancia o pganancia o péérdida bajo el GAAP rdida bajo el GAAP antiguo al NIIF.antiguo al NIIF.PPéérdidas por deterioro rdidas por deterioro recientemente reconocidas.recientemente reconocidas.Ajustes materiales del estado Ajustes materiales del estado antiguo de flujo de caja al flujo antiguo de flujo de caja al flujo de caja bajo IAS 7.de caja bajo IAS 7.

39

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

QuQuéé datos histdatos históóricos se deben ricos se deben convertir a NIIF para su comparaciconvertir a NIIF para su comparacióónn??

Comenzando desde cuando?Comenzando desde cuando?

Se ven afectados de manera adversa Se ven afectados de manera adversa los indicadores clave de rendimiento los indicadores clave de rendimiento por NIIF?por NIIF?

EPS? RelaciEPS? Relacióón P/E? Relacin P/E? Relacióón n Deuda/capital? RelaciDeuda/capital? Relacióón actual?n actual?

Le proporcionarLe proporcionaráán al mercado KPIs n al mercado KPIs histhistóóricos reformulados para NIIFricos reformulados para NIIF??

40

Se han identificado y cuantificado Se han identificado y cuantificado las fuentes de volatilidad?las fuentes de volatilidad?

Mas valor justo=Mas volatilidadMas valor justo=Mas volatilidad

Explicar las fuentes de Explicar las fuentes de volatilidad:volatilidad:

Pagos con base en accionesPagos con base en accionesDerivados en valor justoDerivados en valor justoReRe--medicimedicióón de activos n de activos AFSAFSActivos y pasivos de PensiActivos y pasivos de PensióónnAprovisionamientoAprovisionamiento

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

41

Cual es su calendarizaciCual es su calendarizacióón para n para presentar informacipresentar informacióón de NIIF 2010?n de NIIF 2010?

A la misma vez que los estados A la misma vez que los estados financieros nacionales de PCGA? financieros nacionales de PCGA? DespuDespuéés?s?Comparativos preliminares?Comparativos preliminares?

Se auditaran datos iniciales de NIIF? Se auditaran datos iniciales de NIIF? Si es afirmativo, cual serSi es afirmativo, cual seríía la a la calendarizacicalendarizacióón de la auditorn de la auditoríía?a?

Cual informaciCual informacióón de transicin de transicióón estarn estaráán n divulgando sus competidoresdivulgando sus competidores??

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

42

El personal directivo comprende las El personal directivo comprende las implicaciones de las NIIF en la implicaciones de las NIIF en la estrategia de negocio?estrategia de negocio?

Funciones de tesorerFunciones de tesoreríía, tales como a, tales como tipos de inversiones, estrategias de tipos de inversiones, estrategias de cobertura, instrumentos de cobertura.cobertura, instrumentos de cobertura.Contratos futuros, tales como Contratos futuros, tales como arrendamiento versus compra, arrendamiento versus compra, InvestigaciInvestigacióón y Desarrollo, n y Desarrollo, tercerizacitercerizacióón, fusiones, beneficios a n, fusiones, beneficios a empleados.empleados.

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

43

Impacto de las NIIS en contratos Impacto de las NIIS en contratos existentes:existentes:

Contratos relacionados a desempeContratos relacionados a desempeñño?o?Planes de remuneraciPlanes de remuneracióón a empleados n a empleados (tales como bonificaciones, reparto de (tales como bonificaciones, reparto de utilidades, opciutilidades, opcióón de compra de n de compra de acciones)?acciones)?

Cambios al alcance de la consolidaciCambios al alcance de la consolidacióón n bajo ECI 27? Mbajo ECI 27? Méétodo de capital?todo de capital?

Datos de NIIS para subsidiarias y Datos de NIIS para subsidiarias y socios?socios?

Se encuentra disponible la documentaciSe encuentra disponible la documentacióón n contable de cobertura necesaria?contable de cobertura necesaria?

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

44

ComitComitéé de auditorde auditoríía:a:Esta involucrado en la selecciEsta involucrado en la seleccióón de n de polpolííticas contables iniciales de NIIF?ticas contables iniciales de NIIF?Controles InternosControles Internos–– riesgo de que riesgo de que afirmaciones falsas sean mayores al afirmaciones falsas sean mayores al momento de transicionar a NIIF.momento de transicionar a NIIF.

QuQuéé revisiones son necesarias en revisiones son necesarias en los sistemas contables para los sistemas contables para capturar informacicapturar informacióón de informes n de informes NIIF?NIIF?

Revisado por Auditoria Interna?Revisado por Auditoria Interna?

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

45

Sistemas para medir valores justos?Sistemas para medir valores justos?Internos? Uso de valuadores Internos? Uso de valuadores externos?externos?

CapacitaciCapacitacióón del personal en NIIF?n del personal en NIIF?Aprendizaje en lAprendizaje en líínea de NIIF de nea de NIIF de Deloitte.Deloitte.

QuQuéé influye en las NIIF en cuanto a la influye en las NIIF en cuanto a la polpolíítica de distribucitica de distribucióón de dividendos?n de dividendos?QuQuéé influye en las NIIF en cuanto a influye en las NIIF en cuanto a renta imponible?renta imponible?

Puntos de transiciPuntos de transicióón n ––Preguntas Preguntas que cada empresa debe que cada empresa debe

considerarconsiderar

46

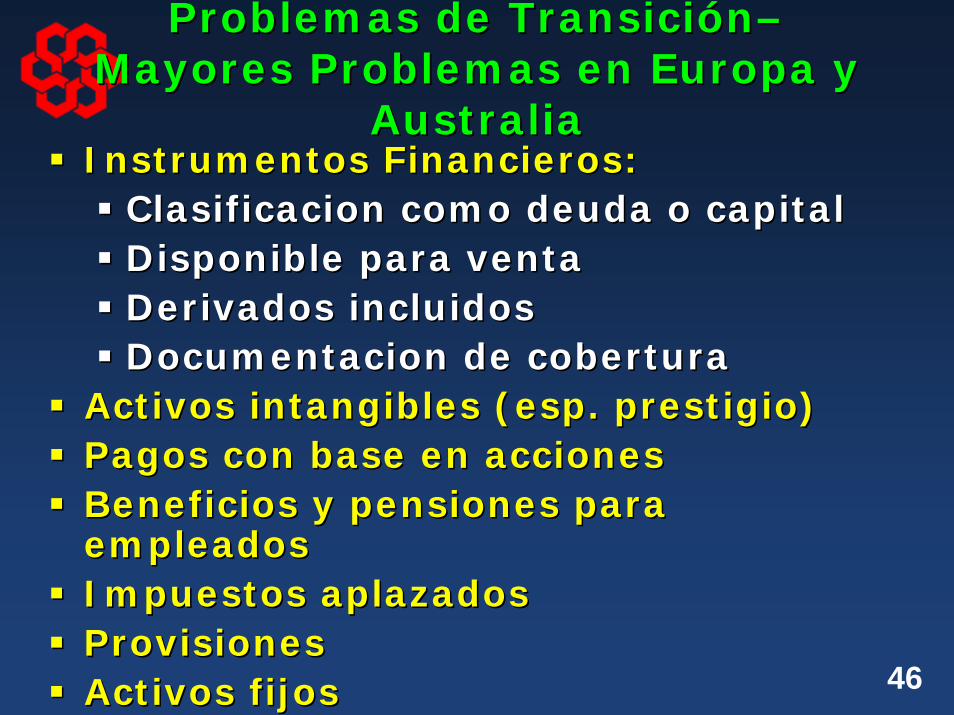

Problemas de TransiciProblemas de Transicióónn––Mayores Problemas en Europa y Mayores Problemas en Europa y

AustraliaAustraliaInstrumentos Financieros:Instrumentos Financieros:

Clasificacion como deuda o capitalClasificacion como deuda o capitalDisponible para ventaDisponible para ventaDerivados incluidosDerivados incluidosDocumentacion de coberturaDocumentacion de cobertura

Activos intangibles (esp. prestigio)Activos intangibles (esp. prestigio)Pagos con base en accionesPagos con base en accionesBeneficios y pensiones para Beneficios y pensiones para empleadosempleadosImpuestos aplazadosImpuestos aplazadosProvisionesProvisionesActivos fijosActivos fijos

47

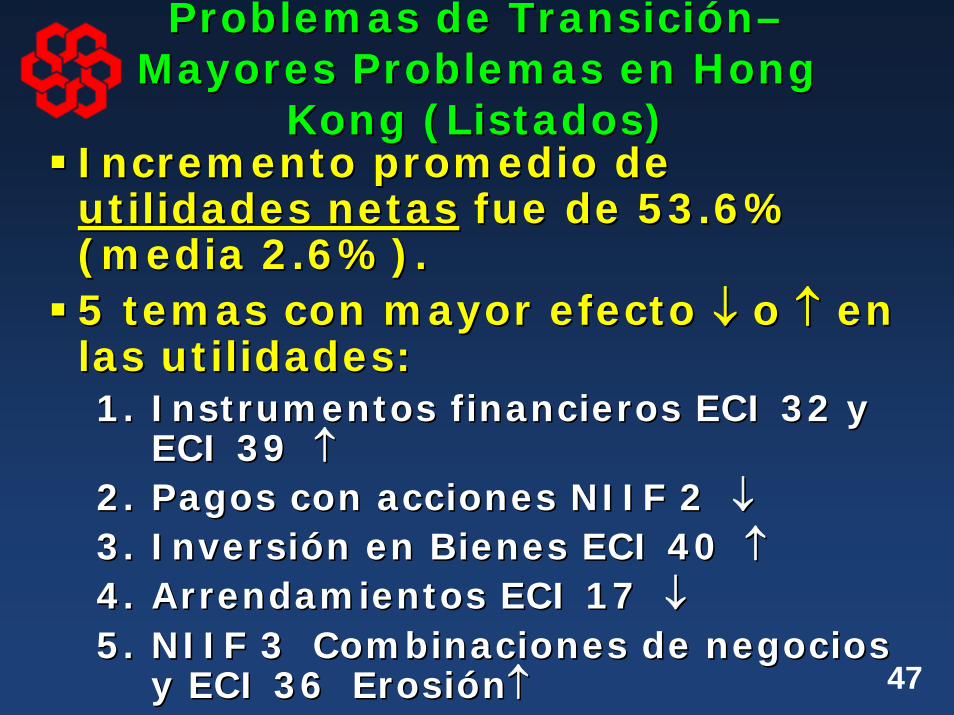

Incremento promedio de Incremento promedio de utilidades netasutilidades netas fue de 53.6% fue de 53.6% (media 2.6%). (media 2.6%). 5 temas con mayor efecto 5 temas con mayor efecto ↓↓ o o ↑↑ en en las utilidades:las utilidades:1.1. Instrumentos financieros ECI 32 y Instrumentos financieros ECI 32 y

ECI 39 ECI 39 ↑↑2.2. Pagos con acciones NIIF 2 Pagos con acciones NIIF 2 ↓↓3.3. InversiInversióón en Bienes ECI 40 n en Bienes ECI 40 ↑↑4.4. Arrendamientos ECI 17 Arrendamientos ECI 17 ↓↓5.5. NIIF 3 Combinaciones de negocios NIIF 3 Combinaciones de negocios

y ECI 36 Erosiy ECI 36 Erosióónn↑↑

Problemas de TransiciProblemas de Transicióónn––Mayores Problemas en Hong Mayores Problemas en Hong

Kong (Listados)Kong (Listados)

48

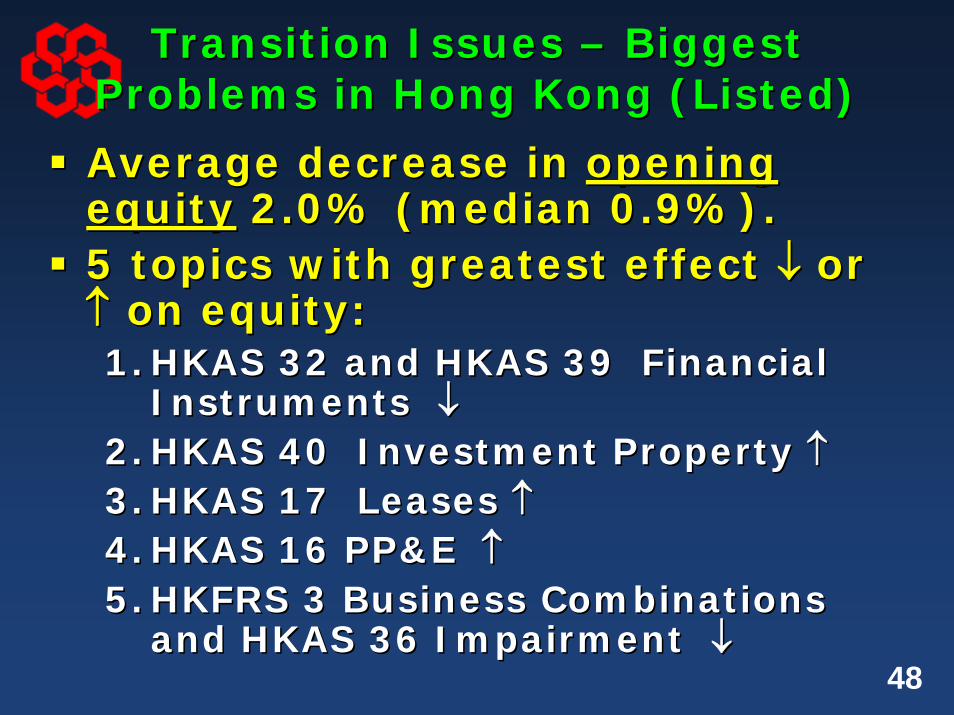

Transition Issues Transition Issues –– Biggest Biggest Problems in Hong Kong (Listed)Problems in Hong Kong (Listed)

Average decrease in Average decrease in opening opening equityequity 2.0% (median 0.9%). 2.0% (median 0.9%). 5 topics with greatest effect 5 topics with greatest effect ↓↓ or or ↑↑ on equity: on equity: 1.1. HKAS 32 and HKAS 39 Financial HKAS 32 and HKAS 39 Financial

Instruments Instruments ↓↓2.2. HKAS 40 Investment Property HKAS 40 Investment Property ↑↑3.3. HKAS 17 Leases HKAS 17 Leases ↑↑4.4. HKAS 16 PP&E HKAS 16 PP&E ↑↑5.5. HKFRS 3 Business Combinations HKFRS 3 Business Combinations

and HKAS 36 Impairment and HKAS 36 Impairment ↓↓

49

3. RECURSOS DE NIIF3. RECURSOS DE NIIF

50

www.iasb.orgwww.iasb.org

Comunicados oficiales de prensa de la Comunicados oficiales de prensa de la IASB.IASB.Diario de reuniones y notas de observador.Diario de reuniones y notas de observador.Plan de trabajo, resPlan de trabajo, resúúmenes de proyecto.menes de proyecto.Descargas gratuitas:Descargas gratuitas:

EDs, documentos de discusiEDs, documentos de discusióón, boletines n, boletines informativos, resinformativos, resúúmenes de estmenes de estáándares.ndares.

Tienda en lTienda en líínea de la IASB.nea de la IASB.NIIF traducidas a 40 lenguages.NIIF traducidas a 40 lenguages.

51

www.iasb.orgwww.iasb.org

ResResúúmenes de NIIF y NIC menes de NIIF y NIC --EspaEspaññol (2007) ol (2007) GRATISGRATISResumos de IFRSs e IASs: Resumos de IFRSs e IASs: Português (2007) Português (2007) GRATISGRATIS

http://www.iasb.org/IFRS+Sumhttp://www.iasb.org/IFRS+Summaries/Technical+Summaries+ofmaries/Technical+Summaries+of+International+Financial+Reporti+International+Financial+Reporting+Standards.htmng+Standards.htm

52

Compras desde IASBCompras desde IASBSubscripciones a:Subscripciones a:

DPs, EDs, IFRSs, DPs, EDs, IFRSs, UpdateUpdate, , Insight.Insight.

Volumen consolidado anual.Volumen consolidado anual.eIFRSs en linea.eIFRSs en linea.IFRSs en CD ROM.IFRSs en CD ROM.GuGuíía a las ECI 32/39 y NIIF 7a a las ECI 32/39 y NIIF 7

Impreso, web, y CD ROM.Impreso, web, y CD ROM.Otras guOtras guíías a las NIIF y as a las NIIF y materiales educativosmateriales educativos

Impreso, web, y CD ROM.Impreso, web, y CD ROM.

53

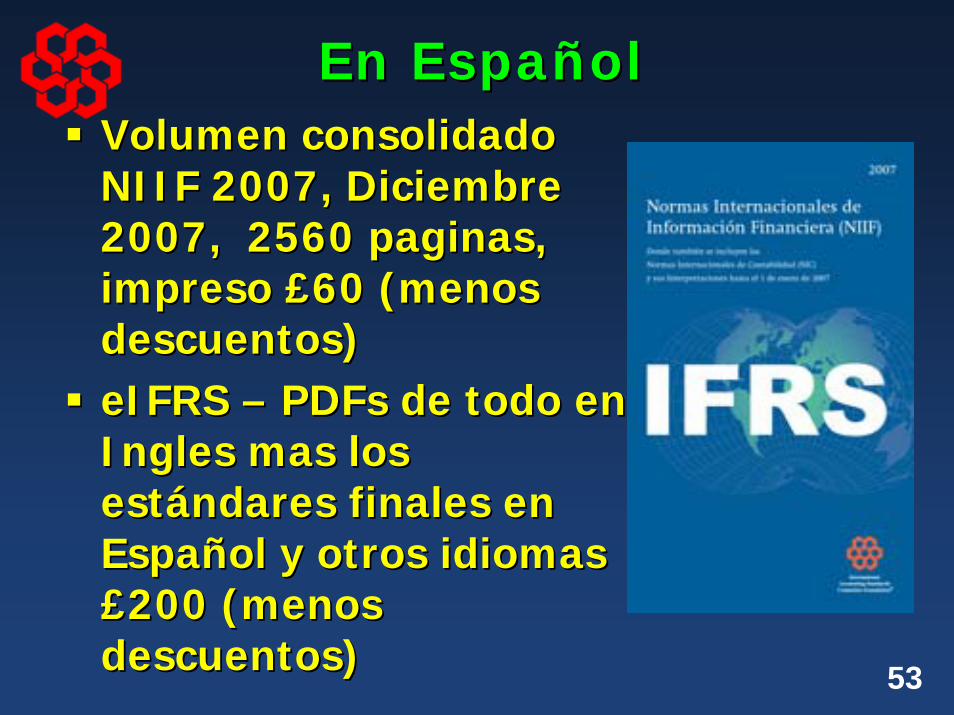

En EspaEn EspaññololVolumen consolidado Volumen consolidado NIIF 2007, Diciembre NIIF 2007, Diciembre 2007, 2560 paginas, 2007, 2560 paginas, impreso impreso ££60 (menos 60 (menos descuentos)descuentos)eIFRS eIFRS –– PDFs de todo en PDFs de todo en Ingles mas los Ingles mas los estestáándares finales en ndares finales en EspaEspaññol y otros idiomas ol y otros idiomas ££200 (menos 200 (menos descuentos)descuentos)

54

IFRSs eIFRSs en Espan Españñolol

http://ec.europa.eu/http://ec.europa.eu/internal_market/accountinginternal_market/accounting/ias_en.htm/ias_en.htm

Luego haga click en estLuego haga click en estáándares ndares individualesindividualesLuego haga click en ESLuego haga click en ES

GRATISGRATIS

55

CompaCompaññias Auditoras ias Auditoras InternacionalesInternacionales

Todas tienen muchos recursos Todas tienen muchos recursos GRATUITOSGRATUITOS para usted:para usted:

Deloitte: Deloitte: www.iasplus.comwww.iasplus.comE&Y: E&Y: www.ey.com/ifrswww.ey.com/ifrsKPMG: KPMG: www.kpmgifrsinstitute.com/www.kpmgifrsinstitute.com/PWC: PWC: www.pwcglobal.com/ifrswww.pwcglobal.com/ifrs

56

Deloitte Recursos en EspaDeloitte Recursos en Españñolol

GuGuíía Ra Ráápida NIIF 2007pida NIIF 2007Sumarios de NIIFs 3, 4, 5, y Sumarios de NIIFs 3, 4, 5, y IFRIC 1 en EspaIFRIC 1 en EspaññololCuestionario cumplimiento Cuestionario cumplimiento NIIF 2007 en EspaNIIF 2007 en EspaññololBoletines IAS Plus Boletines IAS Plus –– EdiciEdicióón n TrimestralTrimestral

http://www.iasplus.com/http://www.iasplus.com/resource/espanol.htmresource/espanol.htm

57

4. COMENTARIO FINAL4. COMENTARIO FINAL

58

Comentario FinalComentario Final

No tenga miedo de que las NIIF No tenga miedo de que las NIIF sean una carga. sean una carga.

Hay una Hay una ““retribuciretribucióónn””!!Acceso a capital.Acceso a capital.Menor costo de capital.Menor costo de capital.TTéérminos mrminos máás favorables.s favorables.

59

Gracias.Gracias.

PreguntasPreguntas??ComentariosComentarios??

SE MOTIVA A MIEMBROS DE LA IASB Y SU PERSONAL A EXPRESAR SUS PUNTOS DE VISTA INDIVIDUALES. LOS PUNTOS DE VISTA EXPRESADOS EN ESTA PRESENTACION PERTENECEN AL DR. PACTER. LAS POSICIONES OFICIALES DE LA IASB EN CUANTO A ASUNTOS CONTABLES SE DETERMINAN UNICAMENTE POSTERIOR A UN DEBIDO PROCESO Y DELIBERACION.